Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-XV nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 2 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Sociale Zaken en Werkgelegenheid (XV)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

3 |

|

|

1 |

Over het ministerie |

7 |

|

1.1 |

Ministerie algemeen |

7 |

|

1.2 |

Samenvoeging regelingen onderkant arbeidsmarkt |

9 |

|

1.2.1 |

Aanleiding |

9 |

|

1.2.2 |

Participatiewet |

10 |

|

2 |

Bedrijfsvoering |

12 |

|

2.1 |

Ontwikkelingen in de bedrijfsvoering |

12 |

|

2.1.1 |

Contractbeheer verbeterd; onvolkomenheid opgelost |

13 |

|

2.1.2 |

Informatiebeveiliging nog niet geheel op orde |

14 |

|

3 |

Financiële informatie |

15 |

|

3.1 |

Overschrijdingen van de tolerantiegrens |

15 |

|

3.2 |

Besteding gelden door gemeenten niet duidelijk |

16 |

|

4 |

Totstandkoming van informatie |

20 |

|

4.1 |

Informatie over het beleid |

20 |

|

4.2 |

Informatie over de bedrijfsvoering |

20 |

|

5 |

Reactie minister en nawoord Algemene Rekenkamer |

21 |

|

5.1 |

Reactie minister van SZW |

21 |

|

5.2 |

Nawoord Algemene Rekenkamer |

22 |

|

Bijlage 1 Overzicht bedrijfsvoering |

24 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

25 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

27 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het jaarverslag 2012 van het Ministerie van SZW |

28 |

|

|

Bijlage 5 Onderzochte prestatie-indicatoren |

35 |

|

|

Afkortingen |

36 |

|

|

Literatuur |

37 |

De minister van Sociale Zaken en Werkgelegenheid (SZW) is verantwoordelijk voor het stimuleren van de werkgelegenheid, moderne arbeidsrelaties en een activerend stelsel van sociale zekerheid. De kerntaak van het ministerie is beleid ontwikkelen op het terrein van werk (arbeidsmarktbeleid) en inkomen (sociale zekerheid) en pensioenen.

De minister staat de komende jaren voor de opgave om het stelsel van sociale zekerheid te moderniseren en het daarmee ook voor toekomstige generaties betaalbaar te houden. Als gevolg van de financiële en economische crisis stijgt de werkloosheid en nemen de uitgaven aan bijstands- en werkloosheidsuitkeringen toe.

Ook de pensioenen staan onder druk vanwege tegenvallende beleggingsopbrengsten van de fondsen en de stijgende levensverwachting van de pensioengerechtigden. Met het pensioenpakket uit september 2012 beoogt de minister een bijdrage aan het noodzakelijke herstel van pensioenfondsen te leveren.

De minister treft ook maatregelen om de Algemene Ouderdomswet (AOW) betaalbaar te houden. Op grond van de Wet verhoging AOW- en pensioenrichtleeftijd krijgen mensen vanaf 1 januari 2013 te maken met een geleidelijke verhoging van de AOW-leeftijd naar 67 jaar in 2023. Vervolgens wordt de AOW-leeftijd gekoppeld aan de stijging van de levensverwachting. Dit kan tijdelijke overbruggingsproblemen veroorzaken waarvoor aanvullende maatregelen zijn genomen.

De minister van SZW is verantwoordelijk voor het budgettair kader Sociale Zekerheid en Arbeidsmarkt (SZA). Het SZA-kader wordt voor ongeveer een derde uit belastingen gefinancierd via de begroting van SZW en voor de rest uit premies. De Tweede Kamer kan op dit moment geen integrale budgettaire afweging maken van de uitgaven voor sociale zekerheid, omdat de Tweede Kamer geen budgetrecht heeft voor premie-gefinancierde uitgaven.

Het kabinet is voornemens drie omvangrijke decentralisaties in het sociale domein uit te voeren: arbeid (SZW), jeugd en langdurige zorg (allebei Volksgezondheid, Welzijn en Sport, VWS). Het kabinet wil de middelen voor de komende decentralisaties in het sociale domein zo veel mogelijk bundelen tot één integraal budget. Over de vormgeving van die geldstroom, via specifieke uitkering of via het Gemeentefonds, vindt nog nadere besluitvorming plaats.

Bij de decentralisatie van enkele regelingen rond arbeid (via de Participatiewet) zullen de regelingen voor de onderkant van de arbeidsmarkt worden samengevoegd.1 De huidige regelingen stimuleren volgens het kabinet onvoldoende dat de doelgroepen uit deze regelingen met een reguliere baan aan het arbeidsproces deelnemen. De Participatiewet moet de gemeenten beter in staat stellen om een samenhangende aanpak te ontwikkelen voor mensen met een grote afstand tot de arbeidsmarkt.

Wij pleiten ervoor om tijdig goede financierings- en informatiearrangementen voor deze decentralisaties te ontwikkelen.

Bedrijfsvoering

Het ministerie heeft in 2012 veel werk verzet voor het verbeteren van het inkoopproces, mede om per 1 januari 2013 een beheerst proces te kunnen overdragen aan de Haagse Inkoop Samenwerking (HIS). Met succes. Het is voor het ministerie van belang om het bereikte kwaliteitsniveau vast te houden.

Wij hebben in ons onderzoek over 2012 geen onvolkomenheden in de bedrijfsvoering van het Ministerie van Sociale Zaken en Werkgelegenheid aangetroffen. Het financieel beheer en materieelbeheer van het ministerie zijn stabiel.

Het bestuursdepartement en het Agentschap SZW voldoen al enkele jaren niet geheel aan de regelgeving voor de informatiebeveiliging. Wij vragen de minister om blijvende aandacht voor dit onderwerp.

Financiële informatie

De financiële informatie is niet geheel op orde. Het systeem van verantwoorden over en controle op specifieke uitkeringen heeft in 2011 onvoldoende gefunctioneerd. Om die reden kon daarom niet zonder meer gebruikgemaakt worden van de verklaringen van de gemeenten over de bestedingen. Deze problematiek heeft nog steeds gevolgen voor het vaststellen van de rechtmatigheid van de afrekeningen van de specifieke uitkeringen die in 2010 en eerder zijn verstrekt aan gemeenten.

Om die specifieke uitkeringen alsnog juist af te rekenen, dient de minister aanvullende controlewerkzaamheden te verrichten om alsnog voldoende zekerheid over de bestedingen door de gemeenten te verkrijgen. Het uitvoeren van die aanvullende controlewerkzaamheden maakt deel uit van het beleid ter voorkoming van misbruik en oneigenlijk gebruik (M&O-beleid).

Het ministerie heeft in 2012 voor € 1,1 miljard aan specifieke uitkeringen uit 2010 vastgesteld, zonder dat daarover aanvullende zekerheid is verkregen. Wij kunnen de rechtmatigheid van dit bedrag daarom niet vaststellen en merken het bedrag aan als onzeker. Hierdoor wordt ook de tolerantiegrens van de saldibalans en de tolerantiegrens van de jaarrekening overschreden. Het M&O-beleid is bij het afrekenen van de voorschotten niet adequaat toegepast door de minister van SZW.

Wij bevelen de minister aan om maatregelen te treffen voor het geval zich in de toekomst opnieuw gebreken voordoen in het systeem van verantwoorden over en controle op specifieke uitkeringen. Zo zou de minister bij gebreken in het SiSa-systeem, die ook niet doelmatig op te lossen zijn door herstelwerkzaamheden door de accountantskantoren zelf, in overleg met de minister van BZK aanvullende zekerheid moeten verzamelen. Bijvoorbeeld door te beginnen met de uitkeringen aan de tien grootste gemeenten.

Reactie van de minister van SZW en nawoord Algemene Rekenkamer

De minister heeft op 25 april 2013 op ons rapport gereageerd. We hebben deze reactie integraal opgenomen in hoofdstuk vijf van dit rapport. Dat hoofdstuk bevat ook ons nawoord.

De minister is verheugd dat de onvolkomenheid contractbeheer is vervallen.

Informatiebeveiligingsbeleid heeft de aandacht van de minister. In september 2012 is de Baseline Informatiebeveiliging Rijksdienst (BIR) vastgesteld. Met de BIR vervallen de departementale baselines om te zorgen voor één geharmoniseerd en geüniformeerd kader. Op dit moment is het project voor implementatie van de BIR bij SZW in volle gang. Wij stellen vast dat de minister van SZW onze conclusies onderschrijft en onze aanbevelingen zal opvolgen.

De minister deelt onze mening dat het beleid ter voorkoming van misbruik en oneigelijk gebruik (M&O-beleid) bij de vaststelling van specifieke uitkeringen aan andere overheden goed moet worden ingevuld en uitgevoerd.

SZW heeft bij BZK aangedrongen op activiteiten om toekomstgerichte verbeteringen in het SiSa-systeem te bewerkstelligen.

Daarnaast zal SZW een draaiboek maken voor het nader invullen van het M&O-beleid in het onverhoopte geval dat ondanks de door BZK afgesproken procedure voor reviews en herstel in enig jaar toch nog een onzekerheid zou blijven bestaan.

SZW zal zich in het kader van de Participatiewet beraden op het toepasselijke financierings- en informatiearrangement.

De Algemene Rekenkamer vindt het een goede ontwikkeling dat de minister een draaiboek zal opstellen voor het nader invullen van het M&O-beleid. Dit voor het onverhoopte geval dat ondanks de door BZK afgesproken procedure voor reviews en herstel in enig jaar toch nog een onzekerheid zou blijven bestaan. In dat geval dient de minister, in overleg met de minister van BZK, aanvullende zekerheid te verzamelen. Dat kan op doelmatige wijze door te beginnen bij de gemeenten met de tien grootste uitkeringen. Wij gaan graag met de minister in gesprek over het draaiboek dat de minister hiervoor wil opstellen en wij zouden het op prijs stellen wanneer de minister dit draaiboek met zijn collega-ministers wil delen.

Met de minister zijn wij het eens dat het in het kader van de nieuwe Participatiewet belangrijk is om zich goed te bezinnen op het toepasselijke financierings- en informatiearrangement.

Wij bevelen de minister van SZW aan om zich in overleg met de minister van BZK tijdig te beraden over de vraag of het SiSa-systeem wel het meest geschikte systeem is voor het verstrekken van en verantwoording afleggen over de specifieke SZW-uitkeringen.

Ook over deze materie zijn wij graag bereid overleg te voeren.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van SZW samen. We hebben gekeken naar de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Oordeel bedrijfsvoering: de onderzochte onderdelen voldoen |

|||

|

Aandachtspunten bij de bedrijfsvoering |

|||

|

Informatiebeveiliging (zie § 2.1.2). |

– Blijf aandacht houden voor informatiebeveiliging en snijd verbeteracties waar nodig toe op nieuwe regelgeving. |

Informatiebeveiligings-beleid heeft de aandacht. Verbeteracties worden toegesneden op nieuwe regelgeving. |

|

|

Oordeel financiële informatie: voldoet, met uitzondering van een onzekerheid over de rechtmatigheid van de afgerekende voorschotten in de toelichting op de saldibalans voor een bedrag van € 1,1 miljard. Deze onzekerheid overschrijdt de tolerantiegrens van de saldibalans en de jaarrekening. |

|||

|

Besteding gelden door gemeenten niet duidelijk (zie § 3.2.). |

– Voer M&O-beleid goed uit. – Verricht aanvullende werkzaamheden bij tekortkomingen SiSa-systeem. – Volg afspraken die rijksbreed zijn gemaakt. – Maak voor Participatiewet heldere keuze voor toepasselijk financierings- en informatiearrangement en betrek er M&O-aspecten bij. |

De minister volgt deze aanbevelingen op, en wil graag overleg. |

Wij zijn graag bereid tot overleg. |

|

Oordeel totstandkoming beleidsinformatie: voldoet. |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet. |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek2 naar het Jaarverslag 2012 van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) en naar de bedrijfsvoering van dit ministerie.

De minister van SZW is verantwoordelijk voor het stimuleren van de werkgelegenheid, moderne arbeidsrelaties en een activerend stelsel van sociale zekerheid. De kerntaak van het ministerie is beleid ontwikkelen op het terrein van werk (arbeidsmarktbeleid) en inkomen (sociale zekerheid). Een belangrijk deel van deze kerntaak bestaat uit het verzorgen van wet- en regelgeving. Op het beleidsterrein van het Ministerie van SZW vinden regelmatig ingrijpende stelselwijzigingen plaats. Voorbeelden daarvan: de Wet structuur uitvoeringsorganisatie werk en inkomen (SUWI, 2002), de Wet werk en bijstand (Wwb, 2004), de Wet werk en inkomen naar arbeidsvermogen (WIA, 2005) en de Wet werk en arbeidsondersteuning jonggehandicapten (Wajong, 2010).

De uitvoering van het SZW-beleid is grotendeels gedecentraliseerd en wordt verricht door derden zoals:

• gemeenten;

• het Uitvoeringsinstituut Werknemersverzekeringen (UWV, een rechtspersoon met een wettelijke taak, RWT);

• de Sociale Verzekeringsbank (SVB, een RWT).

Verder zijn vakbonden, werkgeversorganisaties en pensioenfondsen belangrijke doelgroepen op het beleidsterrein van SZW.

Het grootste gedeelte van de SZW-begroting bestaat uit programma-uitgaven. Ruim 95% van de begrotingsuitgaven van het Ministerie van SZW gaat in de vorm van specifieke uitkeringen, subsidies en rijksbijdragen naar derden.

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 32.416,20 miljoen |

12,32% |

|

Uitgaven |

€ 31.898,00 miljoen |

13,49% |

|

Ontvangsten |

€ 2.103,17 miljoen |

0,91% |

|

Fte’s |

2.156 |

1,98% |

De minister van SZW is verantwoordelijk voor het budgettair kader Sociale Zekerheid en Arbeidsmarkt (SZA). Het SZA-kader maakt onderdeel uit van begrotings- en verantwoordingsstukken. In onze brief bij de Begroting 2013 van SZW 3 hebben wij aangegeven dat het kader voor twee derde gefinancierd wordt door premies. Hierover heeft de Tweede Kamer geen budgetrecht, zodat zij geen integrale afweging kan maken van de uitgaven voor sociale zekerheid. Daarnaast zien wij dat de premiegefinancierde uitgaven de laatste jaren toenemen en dat bij sommige fondsen de tekorten worden aangevuld met rijksbijdragen gefinancierd uit belastingen.

In het onderstaande overzicht hebben wij de gerealiseerde uitgaven in 2011 en 2012 opgenomen.

|

Realisatie 2011 |

Realisatie 2012 |

|

|---|---|---|

|

WW2 |

4,6 |

5,7 |

|

Wwb (alleen Buig3) |

4,1 |

4,9 |

|

Arbeidsongeschiktheid (WAO4/WIA/Wajong) |

13,0 |

11,9 |

|

AOW |

30,6 |

31,6 |

|

Re-integratie en Wsw |

4,0 |

3,7 |

|

Kindregelingen/kinderopvang |

7,2 |

6,5 |

|

Overig |

5,5 |

5,8 |

|

Totaal |

69,0 |

70,1 |

Bron: Jaarverslag Ministerie van SZW 2012, bijlage 5, tabel B5–2.

De drie grootste stijgingen in de uitgaven van het SZA-kader betreffen de WW, de Wwb en de AOW. In het jaarverslag geeft de minister aan dat de hogere uitgaven aan de WW en Wwb hoofdzakelijk worden verklaard door een groter beroep op deze regelingen als gevolg van de tegenvallende economische situatie en de oplopende werkloosheid.

De uitgaven voor de AOW verlopen via het ouderdomsfonds. In de toelichting bij dit fonds wordt wel een vergelijking tussen de begroting en de realisatie in 2012 gemaakt, maar gaat de minister niet in op de stijging van de AOW-uitgaven ten opzichte van 2011.

De portefeuille van de minister voor Immigratie, Integratie en Asiel is opgeheven door het kabinet-Rutte/Asscher. Het integratie- en inburgeringsbeleid uit deze portefeuille is per 1 januari 2013 overgegaan naar het Ministerie van SZW. Door middel van een nota van wijziging is € 172 miljoen overgegaan van de ontwerpbegroting 2013 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) naar de begroting van het Ministerie van SZW.4 Tevens is ongeveer 60 fte overgegaan naar het Ministerie van SZW.5 Het subsidiebeheer van het Ministerie van BZK hebben wij over 2012 als een onvolkomenheid aangemerkt. Wij zullen daarom het financieel beheer van de subsidiestroom op het terrein van het integratie- en inburgeringsbeleid (ongeveer € 9,9 miljoen) in 2013 nader volgen.

Om de AOW betaalbaar te houden, krijgen mensen vanaf 1 januari 2013 op grond van de Wet verhoging AOW- en pensioenrichtleeftijd te maken met een geleidelijke verhoging van de AOW-leeftijd naar 67 jaar in 2023. Vervolgens wordt de AOW-leeftijd gekoppeld aan de stijging van de levensverwachting. Dit kan tijdelijke overbruggingsproblemen veroorzaken. Hiervoor heeft de regering aanvullende maatregelen genomen.6

Als gevolg van de stijgende levensverwachting van pensioengerechtigden en de aanhoudende lage rente op de financiële markten hebben pensioenfondsen onvoldoende vermogen om te kunnen voldoen aan de toekomstige verplichtingen. De meeste pensioenfondsen moeten eind 2013 hun dekkingsgraad hebben verhoogd. In september 2012 heeft de staatssecretaris maatregelen genomen om er voor te zorgen dat in 2013 kortingen van pensioenen zo beperkt mogelijk worden, dat premiestijgingen zoveel mogelijk worden voorkomen, dat pensioenenfondsen weer beschikken over het minimaal benodigde vermogen en dat pensioenregelingen toekomstbestendiger kunnen worden gemaakt. Dit zogenaamde «septemberpakket» heeft de staatssecretaris in afstemming met De Nederlandsche Bank, de Stichting van de Arbeid en de Pensioenfederatie vastgesteld.7

In ons onderzoek Risico’s voor de overheidsfinanciën; Inzicht en beheersing (2012) zijn wij nagegaan welke invloed het huidige pensioenstelsel op de overheidsfinanciën kan hebben.8

De staatssecretaris van SZW heeft in 2008 de commissie fundamentele herbezinning Wet sociale werkvoorziening (Wsw) ingesteld (ook wel commissie-De Vries genoemd). De commissie kreeg de opdracht voorstellen te doen om de arbeidsparticipatie van mensen met een beperking te bevorderen en daarbij alle regelingen voor mensen met een arbeidsbeperking mee te nemen. Ze constateerde enkele problemen:

• Er is een tweedeling ontstaan tussen mensen met een beperking die wel de kans krijgen om mee te doen op de arbeidsmarkt en mensen met een beperking die die kans niet krijgen.

• Het arbeidspotentieel van mensen met een beperking die al aan de slag zijn wordt niet altijd volledig benut.

• Administratieve rompslomp, vrees voor financiële risico’s en negatieve beeldvorming weerhouden werkgevers ervan mensen met een beperking aan te nemen.

De commissie stelde voor om iedereen die niet in staat is om het wettelijk minimumloon te verdienen, maar wel in staat is om betaalde arbeid te verrichten dezelfde mogelijkheden tot ondersteuning te geven.

Het kabinet-Rutte/Verhagen heeft naar aanleiding van dit advies in 2012 het wetsvoorstel Wet werken naar vermogen (Wwnv) naar de Tweede Kamer gestuurd. De Wwnv is vanwege de val van het kabinet-Rutte/Verhagen controversieel verklaard.

Het kabinet-Rutte/Asscher wil een vergelijkbaar wetsvoorstel indienen (Participatiewet). Dit voorstel kan leiden tot aanzienlijke wijzigingen in de begrotingscyclus van het Ministerie van SZW (bundeling van geldstromen, andere wijze van informatievoorziening aan de Tweede Kamer als gevolg van een grote decentralisatie). Daarom blikken wij er in dit verantwoordingsonderzoek kort op vooruit.

Het kabinet is voornemens om in 2013 een wetsvoorstel in te dienen waarin grote delen van de Wwb, Wsw en de Wajong in een nieuwe wet (Participatiewet) worden samengevoegd.9 De huidige regelingen stimuleren volgens het kabinet onvoldoende dat de doelgroepen uit deze regelingen met een reguliere baan aan het arbeidsproces deelnemen. De Participatiewet moet de gemeenten beter in staat stellen om een samenhangende aanpak te ontwikkelen voor mensen met een grote afstand tot de arbeidsmarkt. De beoogde ingangsdatum van de Participatiewet is 1 januari 2014.

Uit de brief over de contouren van de Participatiewet komt naar voren dat:10

• de nieuwe instroom van jonggehandicapten onder de Participatiewet gaat vallen. Jonggehandicapten die duurzaam geen arbeidsvermogen hebben, blijven onder de Wajong vallen die door het UWV wordt uitgevoerd;

• zodra de Participatiewet ingaat er geen nieuwe instroom in de Wsw meer plaatsvindt. De bestaande Wsw’ers houden hun rechten en plichten en de gemeenten blijven voor hen verantwoordelijk. De Wsw-plaatsen worden geleidelijk aan verminderd als gevolg van de natuurlijke uitstroom;

• de gemeenten een uitkering zullen ontvangen om de Participatiewet uit te voeren: deze bestaat uit een samenvoeging van het Wwb-werkdeel/participatiebudget oude stijl (waarop een doelmatigheidskorting is toegepast11), een macrobudget Wsw (waarbij rekening is gehouden met geen nieuwe instroom en een over zes jaar gespreide efficiencykorting) en extra middelen voor begeleiding van de nieuwe doelgroep in de Participatiewet. Voor 2014 is deze gebundelde uitkering geraamd op ongeveer € 2,3 miljard. Zowel het Wwb-werkdeel als de Wsw zijn specifieke uitkeringen. Het Wwb-inkomensdeel en de Wajong vallen dus buiten deze bundeling.

Volgens de staatssecretaris van SZW bedragen de uitgaven aan Wajong, Wwb en Wsw momenteel bijna € 11 miljard en lopen die bij ongewijzigd beleid op tot bijna € 13,5 miljard structureel (door verdubbeling van de Wajong).

Op basis van de contourenbrief Participatiewet, het Jaarverslag SZW 2012 en de Begroting SZW 2013 hebben wij het volgende overzicht van de uitgaven Wwb, Wsw en Wajong opgesteld.12

|

Artikel 20131 |

Artikel 2012 |

Regeling |

Bedrag |

Uitvoerder tot 2014 |

Uitvoerder per 2014 |

|---|---|---|---|---|---|

|

4 |

46,3 en 47,2 |

Wajong |

2,4 |

UWV |

UWV |

|

2.A1 en 2.A2 |

46,4 en 46,6 |

Wwb Inkomensdeel |

5,1 |

Gemeente |

Gemeente |

|

2.A3 |

47,2 |

Wwb werkdeel |

1,0 |

Gemeente |

Gemeente |

|

2.A4 |

48,1 |

Wsw |

2,4 |

Gemeente |

Gemeente |

|

Totale uitgaven Wajong, Wwb en Wsw in 2012 |

10,9 |

||||

|

Totale uitgaven SZW in 2012 |

31,9 |

||||

Het Ministerie van SZW hanteert in de Begroting 2013 als gevolg van «Verantwoord begroten» een andere indeling van de beleidsartikelen.

Het kabinet wil de middelen voor de komende decentralisaties (naast de Participatiewet ook de jeugdzorg en delen uit de AWBZ) zoveel mogelijk bundelen tot één integraal budget.13 Over de vormgeving van die geldstroom via een specifieke uitkering of het Gemeentefonds vindt nog nadere besluitvorming plaats.

De keuze om gemeenten via het Gemeentefonds te bekostigen voor de gedecentraliseerde taken, brengt met zich mee dat de minister geen toezicht houdt op de besteding van het budget door gemeenten. Dat is aan gemeenteraden en lokale rekenkamers. De minister moet wel zicht hebben op de resultaten die met de nieuwe Participatiewet worden behaald. De minister dient daarom informatie te verzamelen over de (collectieve) prestaties van gemeenten. Ook voor de Tweede Kamer is deze informatie van groot belang, om in de toekomst te kunnen beoordelen of het stelsel goed functioneert.

Wij pleiten ervoor om tijdig goede financierings- en informatiearrangementen bij de decentralisaties te ontwikkelen. In ons werkprogramma voor 2013 hebben wij het onderzoek «Nulmeting Participatiewet» opgenomen.

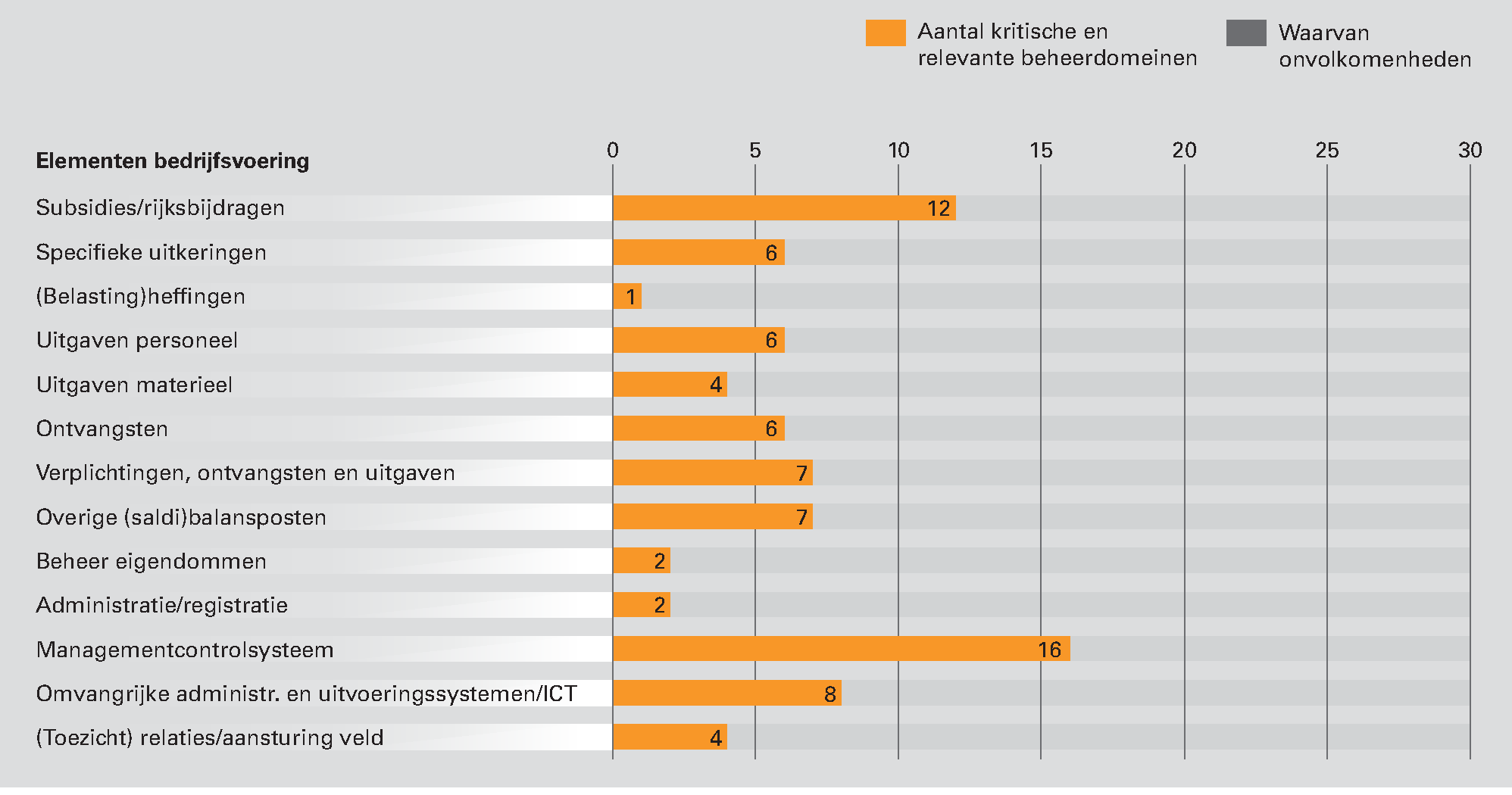

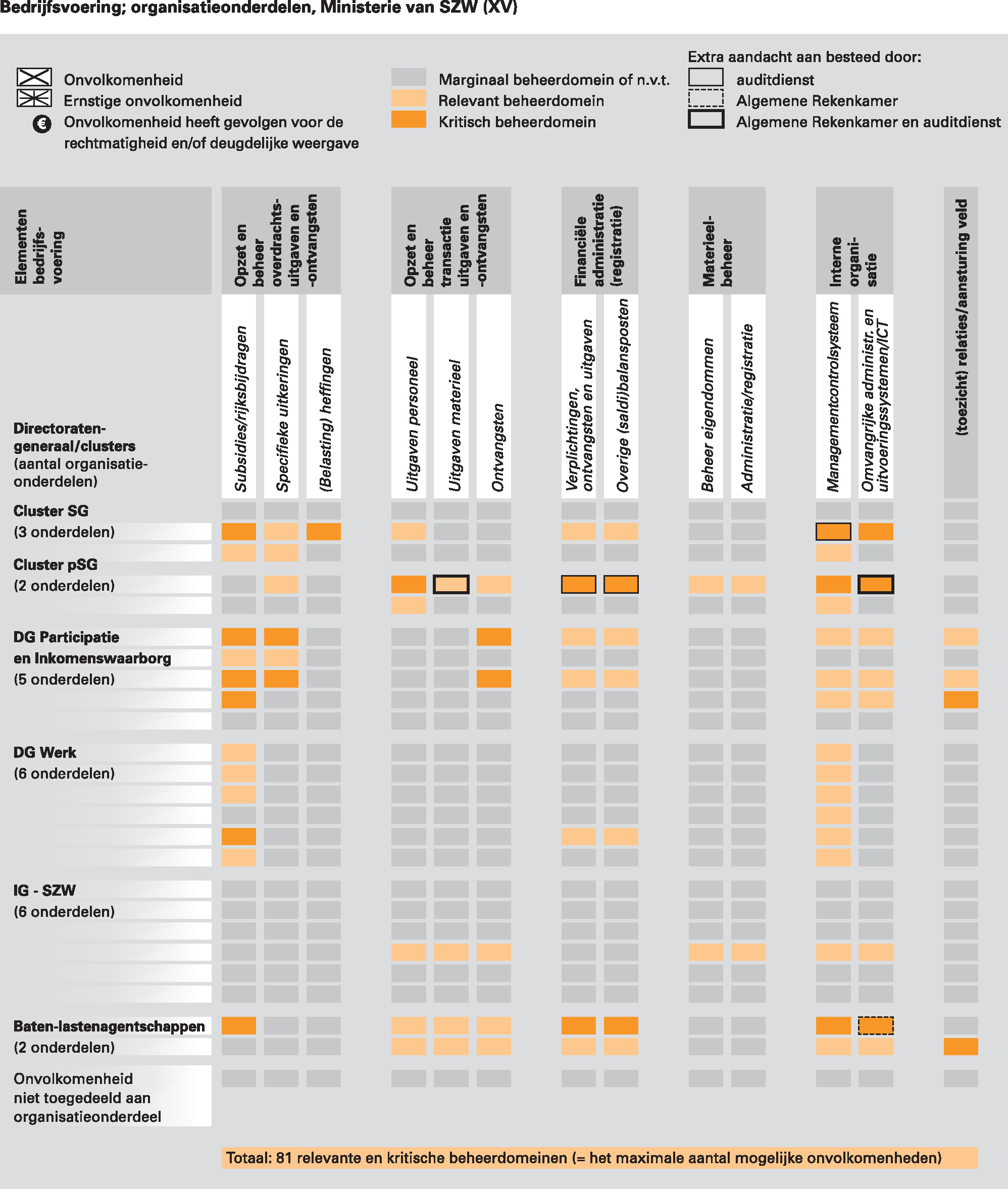

Een ministerie bestaat uit verschillende organisatieonderdelen en de bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van SZW zijn dat er 81, zie onderstaande figuur. In geen van die 81 kritische of relevante beheerdomeinen hebben wij dit jaar onvolkomenheden geconstateerd; zie ons oordeel en zie ook het overzicht bedrijfsvoering in bijlage 1.

Figuur 1. Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij het Ministerie van SZW

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van SZW voldeden in 2012 aan de in de Comptabiliteitswet 2001 gestelde eisen.

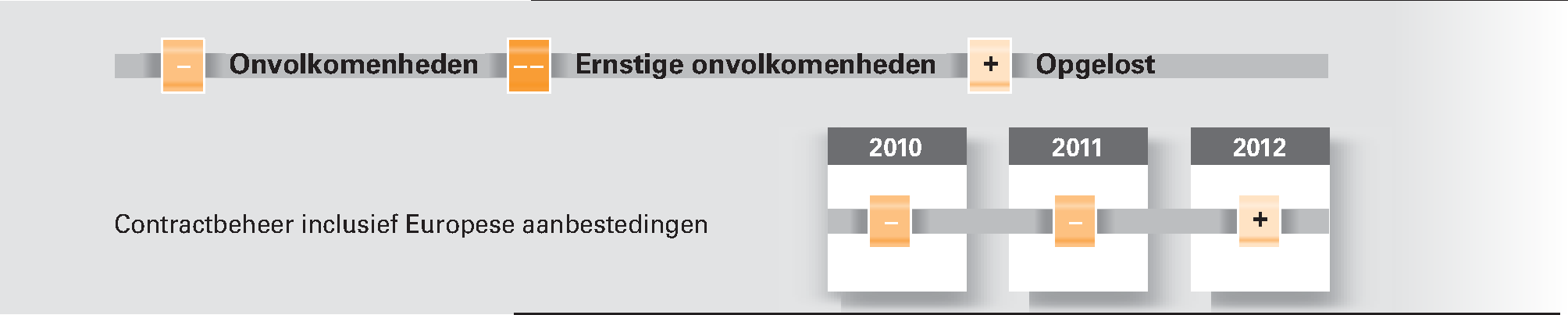

De volgende figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van SZW over de afgelopen drie jaar.

Figuur 2. Onvolkomenheden in de bedrijfsvoering van het Ministerie van SZW

De onvolkomenheid Contractbeheer inclusief Europese aanbestedingen is dit jaar opgelost. Wij lichten dat in § 2.1.1 toe. In § 2.1.2 gaan wij in op ons aandachtspunt informatiebeveiliging voor het ministerie.

Wij merken het contractbeheer inclusief Europese aanbestedingen sinds 2001 aan als een onvolkomenheid in de bedrijfsvoering van het Ministerie van SZW. Het bestuursdepartement van het Ministerie van SZW heeft in 2010 een verbeterplan contractbeheer en Europese aanbestedingen opgesteld en dit in 2010 en 2011 geïmplementeerd. Tijdens de uitvoering van de verbetermaatregelen in 2011 bleek gaandeweg dat er voor een optimale werking van de inkoopprocessen verdere verfijningen in opzet en uitvoering wenselijk en mogelijk waren. Wij hebben daarbij met name gewezen op de interne beheersing en de dossiervorming.

Voor het versterken van de interne beheersing zijn in 2012 inkoopprocedures verduidelijkt en/of aangescherpt. Deze verduidelijkingen en/of aanscherpingen hebben onder meer betrekking op het maken van ramingen, het onderbouwen van de selectie van leveranciers en de gunning van opdrachten, de centralisatie van de inkoop van beleidsonderzoek, het aanvragen van drie offertes en nadere concurrentiestelling.

Wij hebben de afgelopen jaren aandacht gevraagd voor de controlrol van de afdeling inkoop. Spendanalyses en accountgesprekken met de inkopende directies zijn in 2012 mede gebruikt om deze controlrol verder in te vullen. Hierdoor is de interne beheersing, de volledigheid van het contractregister en de volledigheid van de inkoopdossiers verder verbeterd. Het bedrag van de onrechtmatige inkopen (door het niet-naleven van Europese aanbestedingsregels) was in 2012 € 2,9 miljoen en is ten opzichte van 2011 ruimschoots gehalveerd.

Wij stellen vast dat het contractbeheer toereikend is. Hierdoor vervalt de onvolkomenheid Contractbeheer inclusief Europese aanbestedingen.

Per 1 januari 2013 worden de inkopen van het Bestuursdepartement door de Haagse Inkoop Samenwerking (HIS) uitgevoerd. Een groot deel van de afdeling inkoop is van het Ministerie van SZW overgegaan naar HIS. Het is daarom van belang dat werkprocessen, werkafspraken en procedures op het ministerie tijdig op deze nieuwe inkoopprocessen worden aangepast. Alle inkopen moeten via de HIS verlopen, maar de minister van SZW moet erop toezien dat de HIS deze inkopen rechtmatig (en doelmatig) uitvoert.

In 2012 is de Baseline Informatiebeveiliging Rijksdienst (BIR) vastgesteld. In de BIR zijn verschillende voorschriften op het gebied van informatiebeveiliging samengevoegd en geactualiseerd.

Hoewel het ministerie aandacht schenkt aan de informatiebeveiliging, blijkt dat het ministerie al enige jaren niet geheel aan alle voorschriften op het gebied van informatiebeveiliging voldoet. Uit ons onderzoek in 2012 komen nog verschillende attentiepunten naar voren, zoals:

• Niet voor alle kritische informatiesystemen zijn risicoanalyses opgesteld.

• Het proces van het toekennen van vergaande rechten in het financiële informatiesysteem aan systeembeheerders door de Service & Beheerorganisatie Financiële systemen (SBO-F)14 vergt aanscherping.

• Voordat er wijzigingen in het financiële informatiesysteem worden aangebracht, worden deze getest om vast te stellen of deze wijzigingen aan de gestelde eisen voldoen. SBO-F coördineert deze testen. Dit testbeheer vindt niet eenduidig plaats. De gebruikersacceptatietesten verschillen per ministerie in diepgang en focus. Hierdoor zijn de testresultaten niet voldoende vergelijkbaar en is de gezamenlijke testinspanning wellicht groter dan noodzakelijk.

Aanbeveling

Wij vragen de minister om blijvende aandacht voor de informatiebeveiliging en om de verbeteracties waar nodig toe te snijden op de nieuwe regelgeving.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn, met uitzondering van de onzekerheid over de rechtmatigheid van de afgerekende voorschotten in de toelichting op de saldibalans voor een bedrag van € 1,1 miljard. Deze onzekerheid overschrijdt de tolerantiegrenzen van de saldibalans en de jaarrekening.15

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 137,3 miljoen aan overschrijdingen op de begrotingsartikelen 42, 46, 50, 51 en 97. Het bedrag aan uitgaven omvat in totaal € 36,2 miljoen aan overschrijdingen op de begrotingsartikelen 50, 51 en 97. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

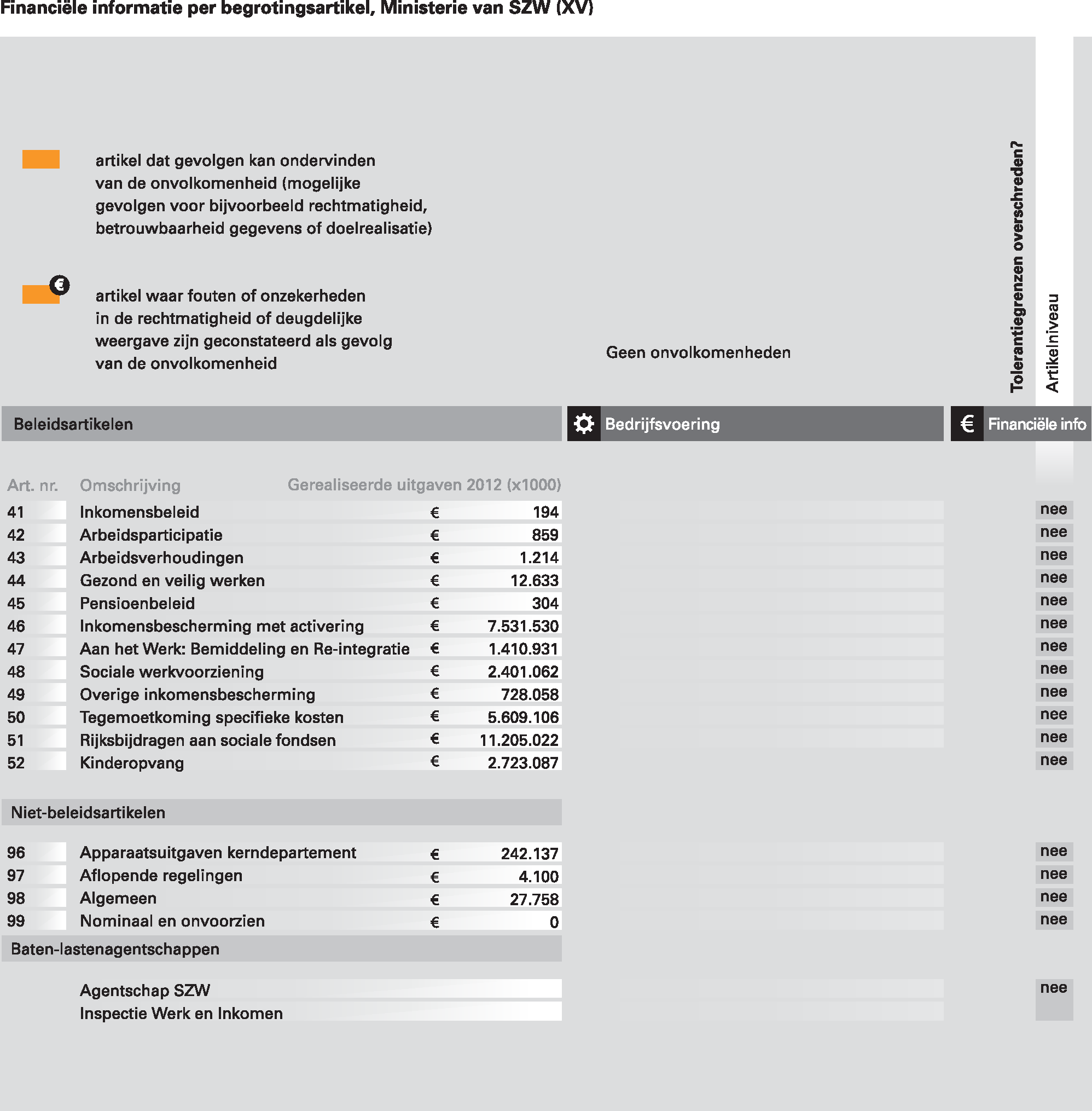

In bijlage 3 is het overzicht van de financiële informatie per begrotingsartikel opgenomen. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

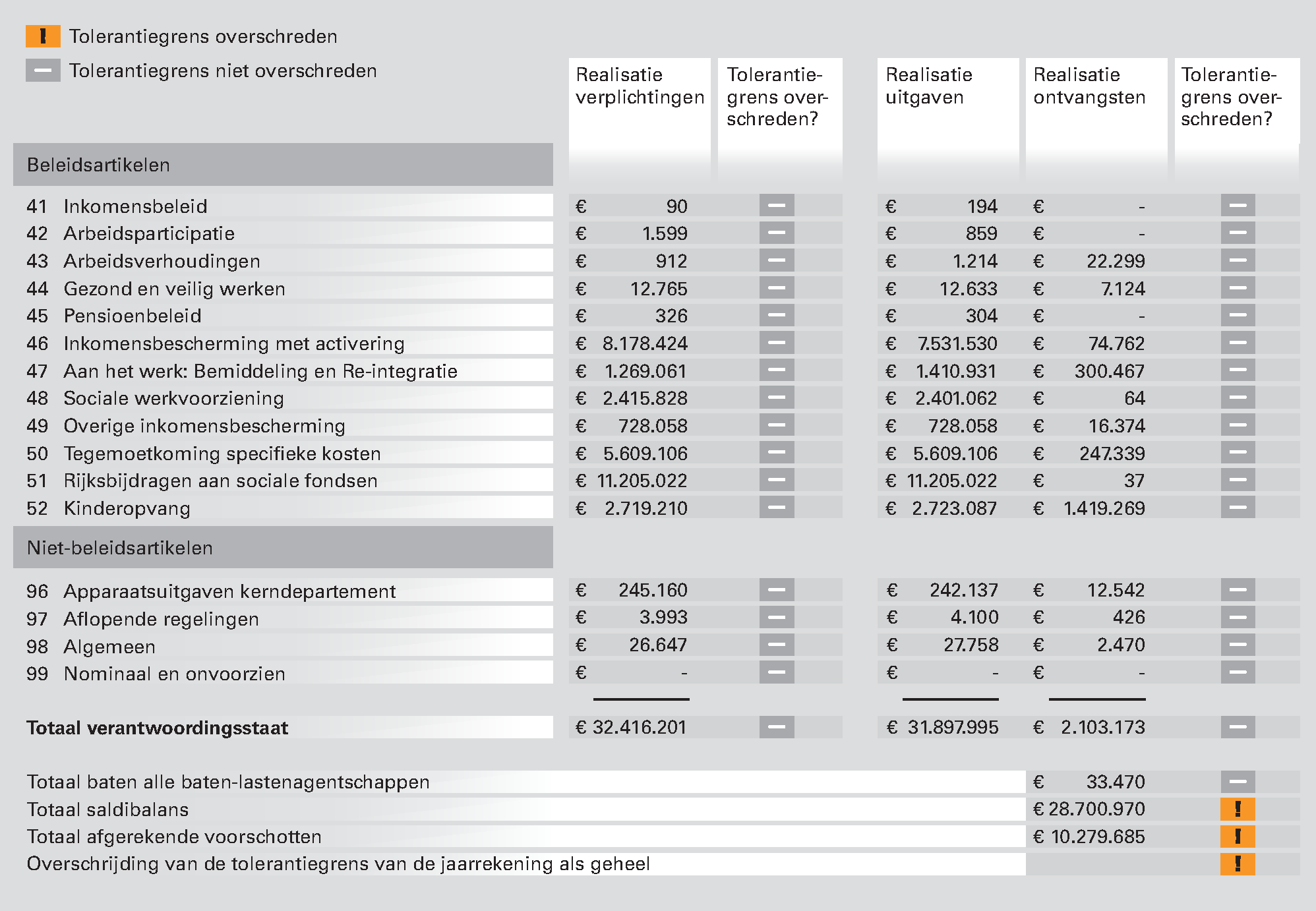

Wij hebben dit jaar drie overschrijdingen van een tolerantiegrens geconstateerd, zoals in onderstaand overzicht is te zien.

Figuur 3 Tolerantiegrensoverschrijdingen in 2012 bij het Ministerie van SZW

De tolerantiegrensoverschrijdingen uit de bovenstaande figuur worden hieronder toegelicht.

De minister van SZW stelt jaarlijks via specifieke uitkeringen bijna € 8.000 miljoen voor sociaal beleid ter beschikking aan gemeenten. Volgens de Begroting 2012 gaat het bijvoorbeeld om uitgaven voor de bijstandsuitkeringen (€ 4.380 miljoen), participatiebudget (€ 993 miljoen) en sociale werkvoorziening (€ 2.361 miljoen).

Gemeenten moeten gegevens aanleveren aan het Rijk op grond waarvan het Rijk deze specifieke uitkeringen vaststelt. Als deze gegevens niet goed gecontroleerd zijn, bestaat het risico dat de hoogte van de specifieke uitkeringen niet juist wordt vastgesteld. Om dat risico zoveel mogelijk te ondervangen dient de minister een beleid te hebben ter voorkoming van misbruik en oneigenlijk (M&O) gebruik. In dit M&O-beleid moet de minister aandacht schenken aan:

• Regelgeving. Deze moet duidelijk, uitvoerbaar en handhaafbaar zijn.

• Voorlichting. Het is van belang dat hierbij onder meer wordt ingegaan op achtergronden van regelgeving, het controle- en sanctiebeleid.

• Controle. De gegevens die door de gemeenten zijn verstrekt moeten getoetst worden.

• Sancties. Er dient een sanctiebeleid te zijn dat aansluit op de regelgeving om te kunnen reageren op geconstateerd misbruik en oneigenlijk gebruik.

In de Memorie van Toelichting bij de vijfde wijziging van de Comptabiliteitswet 2001 is het volgende over M&O-beleid opgenomen.

Een minister is gehouden misbruik en oneigenlijk gebruik van regelingen tegen te gaan (....). Het is een minister aan te rekenen als door zijn ministerie geen adequate controlemaatregelen getroffen worden om de opgaven van derden te controleren. Dat geldt ook wanneer geen afdoende sanctiemaatregelen getroffen worden bij het constateren van misbruik en wanneer geen voldoende bekendheid aan de maatregelen ter bestrijding van misbruik en oneigenlijk gebruik wordt gegeven (preventieve werking). Ook is een minister gehouden subsidiemaatregelen zodanig op te zetten of te wijzigen dat misbruik en oneigenlijk gebruik zoveel mogelijk worden uitgesloten. Over deze facetten zal de Algemene Rekenkamer zich een oordeel dienen te vormen. De Algemene Rekenkamer zal zo nodig signaleren dat de uitvoering van regelingen niet goed of effectief te controleren is. De Algemene Rekenkamer zal derhalve in het kader van het onderwerp misbruik en oneigenlijk gebruik primair een oordeel geven over het handelen van ministers en niet over het handelen van derden.16

Gemeenten moeten verantwoording afleggen over de rechtmatige besteding van de specifieke uitkeringen. Dit doen zij in een afzonderlijke bijlage bij hun jaarrekening (single information). Accountants controleren de verantwoordingsinformatie van gemeenten (single audit) primair voor de gemeenteraad. Het Rijk maakt voor de afrekening van de specifieke uitkering gebruik van dezelfde informatie. De ADR beoordeelt via een deelwaarneming of de werkzaamheden van de accountants goed zijn uitgevoerd (single review).

Van het bedrag van € 8.000 miljoen dat de minister van SZW jaarlijks via specifieke uitkeringen verstrekt aan gemeenten valt, in 2012 ongeveer de helft onder de werking van het SiSa-systeem.

Vorig jaar stelden wij, op basis van de single review 2011, vast dat het systeem van «single information, single audit» (SiSa) rijksbreed niet goed werkte. In te veel gevallen bleken de audits bij de gemeenten niet correct te zijn uitgevoerd. Dit betekent dat alle ministers de uitvoering van hun M&O-beleid rond specifieke uitkeringen op het aspect controle moeten aanscherpen.

De minister van BZK is verantwoordelijk voor de werking van het SiSa-systeem. Vanwege de ernstige tekortkomingen in de werking van dit systeem maakten wij vorig jaar bij de minister van BZK bezwaar als bedoeld in artikel 88, lid 1 van de Comptabiliteitswet 2001. Om ons bezwaar weg te nemen, heeft de minister van BZK toen een plan van aanpak opgesteld om de opzet van het SiSa-systeem te versterken en de werking te verbeteren.

Eén van de afspraken die wij toen maakten met de ADR en de ministeries is dat zij per specifieke uitkering zouden analyseren of er voldoende maatregelen zijn getroffen om de onzekerheden die er waren bij de vaststelling van de specifieke uitkeringen op te heffen, dan wel zo klein mogelijk te maken.17

Voor het Ministerie van SZW ging het in 2011 om de definitieve vaststelling van een bedrag van € 377 miljoen aan specifieke uitkeringen waarvoor de minister in 2010 aan gemeenten voorschotten had verstrekt. Voor de vaststelling waren geen aanvullende werkzaamheden verricht. Dit werd niet juist toegelicht in het jaarverslag van het Ministerie van SZW. Wij hebben dit bedrag als onzeker aangemerkt.

Ook in 2012 heeft het ministerie specifieke uitkeringen vastgesteld, waarvan de voorschotten in 2010 aan gemeenten waren verstrekt. Het betrof een bedrag van ongeveer € 1,1 miljard. Het betreft voornamelijk afrekeningen van de specifieke uitkering Participatiebudget (voormalig Wwb-werkdeel). Wij hebben ook voor 2012 met de ADR en de ministeries afspraken gemaakt over het verrichten van aanvullende werkzaamheden voor het vaststellen van de specifieke uitkeringen.

De minister van SZW is van mening dat hij volgens de regelgeving de vaststelling moet uitvoeren binnen een jaar na ontvangst, op basis van de verantwoordingsinformatie van de gemeente (artikel 17a van de Financiële verhoudingswet). Hij is van mening dat hij niet over doelmatig in te zetten mogelijkheden beschikt om deze onzekerheid met aanvullende werkzaamheden weg te nemen. De minister van SZW geeft aan dat hij op grond van de geldende wet- en regelgeving de specifieke uitkeringen moet vaststellen, ondanks de onzekerheid over de rechtmatige besteding daarvan.

Wij vinden dat de minister zich dient te houden aan de afspraken die met het Ministerie van BZK zijn gemaakt. Dit betekent dat het Ministerie van SZW, net als de andere ministeries, gehouden is om aanvullende werkzaamheden te verrichten om zekerheid te verkrijgen over de rechtmatigheid van de vaststellingen. Zo zou de minister bij gebreken in het SiSa-systeem, die ook niet doelmatig op te lossen zijn door herstelwerkzaamheden door de accountantskantoren zelf, in overleg met de minister van BZK aanvullende zekerheid moeten verzamelen. Bijvoorbeeld door te beginnen met de uitkeringen aan de tien grootste gemeenten.

Wij constateren dat de minister van SZW - in tegenstelling tot de gemaakte afspraken - geen aanvullende informatie verzameld heeft om de onzekerheid over het bedrag van € 1,1 miljard te verkleinen.

Omdat de minister binnen zijn M&O-beleid het aspect 'controle' niet goed heeft ingevuld, had hij de voorschotten in 2012 niet mogen vaststellen. Wij beoordelen de rechtmatigheid van dit bedrag van € 1,1 miljard als onzeker. Hierdoor wordt ook de tolerantiegrens van de saldibalans en de tolerantiegrens van de jaarrekening overschreden.

Conclusie

Wij vinden het belangrijk dat de minister bij de specifieke uitkeringen het M&O-beleid goed invult en uitvoert. Als uit de single review gebreken blijken in het SiSa-systeem, moet de minister aanvullende controlewerkzaamheden verrichten om de juiste hoogte van de specifieke uitkeringen te kunnen vaststellen. Wij moeten helaas vaststellen dat de minister dat ook in 2012 niet gedaan heeft.

Voor de WSW speelt deze problematiek niet. Over de voorschotten voor de WSW uit 2010 die nog openstaan in de administratie van het Ministerie van SZW, is over 2011 verantwoording afgelegd door gemeenten. Zij vallen daardoor onder de single review 2012, waarvan is vastgesteld dat daarop gesteund kan worden.

Bij de voorgenomen invoering van de Participatiewet heeft de minister de gelegenheid om de bijbehorende financierings- en informatiearrangementen goed te doordenken.

Aanbevelingen

Onze aanbevelingen aan de minister zijn:

• Voer het M&O-beleid goed uit en verricht aanvullende werkzaamheden bij gebleken tekortkomingen in de werking van het SiSa-systeem.

• Volg de afspraken die rijksbreed zijn gemaakt met de minister van BZK en de ADR.

• Maak voorafgaand aan de invoering van de Participatiewet een heldere keuze voor het toepasselijke financierings- en informatiearrangement en betrek M&O-aspecten hierbij.

De zeven onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van SZW zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften.

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van SZW is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

De minister van SZW heeft op XX april 2013 gereageerd op ons rapport. Hieronder geven we zijn reactie integraal weer. De reactie staat ook op onze website www.rekenkamer.nl.

«U heeft mij uw conceptrapport aangeboden naar aanleiding van u’w rechtmatigheidsonderzoek over 2012 bij het ministerie van SZW. U stelt mij in de gelegenheid daarop te reageren. Ik heb uw conceptrapport met belangstelling gelezen. Onderstaand treft u mijn reactie aan.

Algemeen

Allereerst zou ik willen benadrukken verheugd te zijn met uw conclusie dat over 2012 bij geen van de 81 kritische en relevante beheerdomeinen in de bedrijfsvoering van SZW onvolkomenheden zijn geconstateerd. Bedrijfsvoering heeft mijn aandacht; ik ben aan het nadenken over de ambities voor de komende jaren op dit gebied. Er is ruimte voor een verdere emancipatie van de bedrijfsvoering door een striktere koppeling met de p&c-cyclus en het primaire proces.

Contractbeheer

U heeft geconstateerd dat opzet en uitvoering omtrent contractbeheer en Europese aanbestedingen bij SZW de laatste jaren veel aandacht hebben gekregen. Verbeteringen hieruit voortvloeiende hebben u doen besluiten om de onvolkomenheid contractbeheer te laten wegvallen. U geeft daarbij aan dat het belangrijk is om in de toekomst het bereikte kwaliteitsniveau vast te houden. In het bijzonder met het oog op de overdracht van taken per 1 januari 2013 aan de Haagse Inkoop Samenwerking (HIS).

Ik ben verheugd dat de onvolkomenheid Contractbeheer vervalt. Dit gezegd hebbende, onderschrijf ik uw advies zorg te dragen voor een goede transitie van de afdeling Inkoop van het Ministerie van SZW naar de Haagse Inkoop Samenwerking (HIS). Ik zal er op toezien dat werkprocessen, werkafspraken en procedures op het ministerie tijdig op deze nieuwe inkoopprocessen worden aangepast en dat de HIS haar inkopen rechtmatig en doelmatig uitvoert.

Informatiebeveiliging

U merkt op dat, ondanks de aandacht die SZW schenkt aan informatiebeveiliging, het ministerie al enige jaren niet geheel aan alle voorschriften op dit gebied voldoet. Zo geeft u aan dat niet voor alle kritische systemen risicoanalyses zijn opgesteld, het proces van het toekennen van vergaande rechten in het financiële informatiesysteem aan systeembeheerders door de Service & Beheerorganisatie Financiële systemen (SBO-F) aanscherping vergt en dat testbeheer op wijzigingen in het financiële informatiesysteem niet eenduidig plaatsvindt.

Het informatiebeveiligingsbeleid heeft mijn aandacht. Het beleid is in 2012 niet geactualiseerd, omdat SZW in afwachting was van een aantal nieuwe en herziene rijksbrede kaders. In september 2012 is de Baseline Informatiebeveiliging Rijksdienst (BIR) vastgesteld. Met de vaststelling van de BIR vervallen ook de departementale baselines om te zorgen voor één geharmoniseerd en geüniformeerd kader. Verschillende departementen, waaronder SZW, zijn op dit moment bezig met het implementeren van deze rijksbrede baseline. Op dit moment is het project voor implementatie van de BIR bij SZW dan ook in volle gang. Vanaf 2014 zal de implementatie en werking van de BIR binnen SZW aantoonbaar en toetsbaar zijn neergelegd. 2013 wordt in dit verband dan ook bezien als overgangsjaar.

Financiële informatie en Sisa

U constateert dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn. Hierbij benoemt u één uitzondering. Het ministerie heeft in 2012 voor € 1.100 miljoen aan specifieke uitkeringen uit 2010 vastgesteld, zonder dat daarover aanvullende zekerheid is verkregen. U kunt de rechtmatigheid van dit bedrag daarom niet vaststellen en merkt het bedrag daarom aan als onzeker. Dit hangt samen met het feit dat uit reviews was gebleken dat de werkzaamheden van gemeenteaccountants tekortkomingen vertoonden.

Ik deel uw mening dat het M&O-beleid bij de vaststelling van specifieke uitkeringen goed moet worden ingevuld en uitgevoerd. Ten tijde van het bekend worden van de uitkomsten van de reviews in het voorjaar van 2012 had SZW reeds 98% van de specifieke uitkeringen 2010 vastgesteld. SZW kon daar uiteraard niet op terugkomen. Gelet op de aard van de tekortschietende controles, was het niet doelmatig om deze onzekerheid voor de op dat moment nog niet afgeronde vaststellingen weg te nemen.

SZW heeft daarom op dat moment de afweging gemaakt bij BZK aan te dringen op activiteiten om toekomstgerichte verbeteringen in het sisa-systeem te bewerkstelligen. Dit punt is door BZK opgepakt. Zoals bekend, hebben de reviews en de daaruit voortvloeiende herstelactiviteiten over 2011 tot het resultaat geleid dat departementen thans op de gecertificeerde verantwoordingen van gemeenten kunnen steunen en hierop de vaststelling van specifieke uitkeringen kunnen baseren. Ten slotte heeft BZK met de sisa-departementen een afspraak gemaakt voor een jaarlijks draaiboek van reviews (en een eventueel herstel) in het najaar.

SZW vertrouwt erop dat de door BZK ingezette acties tot herstel van het vertrouwen in Sisa als een betrouwbaar en robuust verantwoordingsinstrument zullen leiden. SZW zal zich in het kader van de Participatiewet beraden op het toepasselijke financierings- en informatiearrangement. Daarnaast zal SZW een draaiboek maken voor het nader invullen van het M&O-beleid in het onverhoopte geval dat ondanks de door BZK afgesproken procedure voor reviews en herstel in enig jaar toch nog een onzekerheid zou blijven bestaan. Ook over de inhoud daarvan ga ik graag met u in gesprek. Ik stel het op prijs bij mijn afwegingen te kunnen steunen op uw professionele advies.»

Wij vinden het een goede ontwikkeling dat de minister een draaiboek zal opstellen voor het nader invullen van het M&O-beleid. De minister zal namelijk bij gebreken in het SiSa-systeem, in overleg met de minister van BZK, aanvullende zekerheid moeten verzamelen. Dit kan op doelmatige wijze door te beginnen bij de gemeenten met de tien grootste uitkeringen. Wij gaan graag met de minister in gesprek over het draaiboek dat de minister hiervoor wil opstellen en wij zouden het op prijs stellen wanneer de minister dit draaiboek met zijn collega-ministers wil delen.

Wij zijn het met de minister eens dat het in het kader van de nieuwe Participatiewet belangrijk is om zich goed te bezinnen op het toepasselijke financierings- en informatiearrangement. Afhankelijk van de invulling van die arrangementen moet de minister van SZW, in goed overleg met de minister van BZK, bepalen of het SiSa-systeem nog steeds het meest geschikte systeem is.

Ook over deze materie zijn wij graag bereid overleg te voeren.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van het Ministerie van SZW gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lasten agentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten.

Verantwoordelijkheid van de minister van SZW

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI Fundamental Auditing Principles and Guidelines. Deze standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A) Verplichtingen

B/C) Uitgaven + ontvangsten

B) Uitgaven

C) Ontvangsten

D) Baten-lastenagentschappen

E) Saldibalans

F) Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

41 |

Inkomensbeleid |

90 |

– |

– |

– |

– |

– |

– |

– |

||

|

42 |

Arbeidsparticipatie |

1.599 |

– |

– |

– |

– |

– |

– |

– |

||

|

43 |

Arbeidsverhoudingen |

912 |

– |

– |

– |

– |

– |

– |

– |

||

|

44 |

Gezond en veilig werken |

12.765 |

– |

– |

– |

– |

– |

– |

– |

||

|

45 |

Pensioenbeleid |

326 |

– |

– |

– |

– |

– |

– |

– |

||

|

46 |

Inkomensbescherming met activering |

8.178.424 |

– |

– |

– |

– |

– |

– |

– |

||

|

47 |

Aan het werk: Bemiddeling en Re-integratie |

1.269.061 |

148 |

– |

– |

– |

148 |

– |

nee |

– |

|

|

48 |

Sociale werkvoorziening |

2.415.828 |

– |

– |

– |

– |

– |

– |

– |

||

|

49 |

Overige inkomensbescherming |

728.058 |

– |

– |

– |

– |

– |

– |

– |

||

|

50 |

Tegemoetkoming specifieke kosten |

5.609.106 |

– |

– |

– |

– |

– |

– |

– |

||

|

51 |

Rijksbijdragen aan sociale fondsen |

11.205.022 |

– |

– |

– |

– |

– |

– |

– |

||

|

52 |

Kinderopvang |

2.719.210 |

– |

– |

– |

– |

– |

– |

– |

||

|

Niet-beleidsartikelen |

|||||||||||

|

96 |

Apparaatsuitgaven kerndepartement |

245.160 |

2.712 |

– |

– |

– |

2.712 |

– |

nee |

– |

|

|

97 |

Aflopende regelingen |

3.993 |

– |

– |

– |

– |

– |

– |

– |

||

|

98 |

Algemeen |

26.647 |

1.513 |

– |

– |

– |

1.513 |

– |

nee |

– |

|

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

32.416.201 |

4.373 |

– |

– |

– |

4.373 |

– |

– |

|||

|

Totaal verplichtingen |

32.416.201 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag * |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

41 |

Inkomensbeleid |

194 |

– |

– |

– |

– |

– |

– |

– |

||

|

42 |

Arbeidsparticipatie |

859 |

– |

– |

– |

– |

– |

– |

– |

||

|

43 |

Arbeidsverhoudingen |

23.513 |

– |

– |

– |

– |

– |

– |

– |

||

|

44 |

Gezond en veilig werken |

19.757 |

– |

– |

– |

– |

– |

– |

– |

||

|

45 |

Pensioenbeleid |

304 |

– |

– |

– |

– |

– |

– |

– |

||

|

46 |

Inkomensbescherming met activering |

7.606.292 |

– |

– |

3.354 |

286 |

3.354 |

286 |

nee |

nee |

– |

|

47 |

Aan het werk: Bemiddeling en Re-integratie |

1.711.398 |

– |

– |

185 |

185 |

185 |

185 |

nee |

nee |

– |

|

48 |

Sociale werkvoorziening |

2.401.126 |

– |

– |

– |

– |

– |

– |

– |

||

|

49 |

Overige inkomensbescherming |

744.432 |

– |

– |

16.697 |

348 |

16.697 |

348 |

nee |

nee |

– |

|

50 |

Tegemoetkoming specifieke kosten |

5.856.445 |

– |

– |

– |

– |

– |

– |

– |

||

|

51 |

Rijksbijdragen aan sociale fondsen |

11.205.059 |

– |

– |

736 |

736 |

736 |

736 |

nee |

nee |

– |

|

52 |

Kinderopvang |

4.142.356 |

– |

– |

– |

– |

– |

– |

– |

||

|

Niet-beleidsartikelen |

|||||||||||

|

96 |

Apparaatsuitgaven kerndepartement |

254.679 |

94 |

– |

10 |

– |

104 |

– |

nee |

– |

|

|

97 |

Aflopende regelingen |

4.526 |

– |

– |

– |

– |

– |

– |

– |

||

|

98 |

Algemeen |

30.228 |

– |

– |

– |

– |

– |

– |

– |

||

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

34.001.168 |

94 |

– |

20.982 |

1.555 |

21.076 |

1.555 |

– |

|||

|

* |

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C |

||||||||||

|

(1) |

Totaal Uitgaven en Ontvangsten |

34.001.168 |

Omvangsbasis uitgaven + ontvangsten |

||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

(2) |

Totaal |

Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastenagentschappen |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

41 |

Inkomensbeleid |

194 |

– |

– |

– |

– |

– |

– |

– |

||

|

42 |

Arbeidsparticipatie |

859 |

– |

– |

– |

– |

– |

– |

– |

||

|

43 |

Arbeidsverhoudingen |

1.214 |

– |

– |

– |

– |

– |

– |

– |

||

|

44 |

Gezond en veilig werken |

12.633 |

– |

– |

– |

– |

– |

– |

– |

||

|

45 |

Pensioenbeleid |

304 |

– |

– |

– |

– |

– |

– |

– |

||

|

46 |

Inkomensbescherming met activering |

7.531.530 |

– |

– |

3.169 |

101 |

3.169 |

101 |

nee |

nee |

– |

|

47 |

Aan het werk: Bemiddeling en Re-integratie |

1.410.931 |

– |

– |

– |

– |

– |

– |

nee |

nee |

– |

|

48 |

Sociale werkvoorziening |

2.401.062 |

– |

– |

– |

– |

– |

– |

– |

||

|

49 |

Overige inkomensbescherming |

728.058 |

– |

– |

16.697 |

348 |

16.697 |

348 |

nee |

nee |

– |

|

50 |

Tegemoetkoming specifieke kosten |

5.609.106 |

– |

– |

– |

– |

– |

– |

– |

||

|

51 |

Rijksbijdragen aan sociale fondsen |

11.205.022 |

– |

– |

736 |

736 |

736 |

736 |

nee |

nee |

– |

|

52 |

Kinderopvang |

2.723.087 |

– |

– |

– |

– |

– |

– |

– |

||

|

Niet-beleidsartikelen |

|||||||||||

|

96 |

Apparaatsuitgaven kerndepartement |

242.137 |

94 |

– |

10 |

– |

104 |

– |

nee |

– |

|

|

97 |

Aflopende regelingen |

4.100 |

– |

– |

– |

– |

– |

– |

– |

||

|

98 |

Algemeen |

27.758 |

– |

– |

– |

– |

– |

– |

– |

||

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

31.897.995 |

94 |

– |

20.612 |

1.185 |

20.706 |

1.185 |

– |

|||

|

Totaal uitgaven |

31.897.995 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

41 |

Inkomensbeleid |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

42 |

Arbeidsparticipatie |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

43 |

Arbeidsverhoudingen |

22.299 |

– |

– |

– |

– |

– |

– |

– |

||

|

44 |

Gezond en veilig werken |

7.124 |

– |

– |

– |

– |

– |

– |

– |

||

|

45 |

Pensioenbeleid |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

46 |

Inkomensbescherming met activering |

74.762 |

– |

– |

185 |

185 |

185 |

185 |

nee |

nee |

– |

|

47 |

Aan het werk: Bemiddeling en Re-integratie |

300.467 |

– |

– |

185 |

185 |

185 |

185 |

nee |

nee |

– |

|

48 |

Sociale werkvoorziening |

64 |

– |

– |

– |

– |

– |

– |

– |

||

|

49 |

Overige inkomensbescherming |

16.374 |

– |

– |

– |

– |

– |

– |

– |

||

|

50 |

Tegemoetkoming specifieke kosten |

247.339 |

– |

– |

– |

– |

– |

– |

– |

||

|

51 |

Rijksbijdragen aan sociale fondsen |

37 |

– |

– |

– |

– |

– |

– |

– |

||

|

52 |

Kinderopvang |

1.419.269 |

– |

– |

– |

– |

– |

– |

– |

||

|

Niet-beleidsartikelen |

|||||||||||

|

96 |

Apparaatsuitgaven kerndepartement |

12.542 |

– |

– |

– |

– |

– |

– |

– |

||

|

97 |

Aflopende regelingen |

426 |

– |

– |

– |

– |

– |

– |

– |

||

|

98 |

Algemeen |

2.470 |

– |

– |

– |

– |

– |

– |

– |

||

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

2.103.173 |

– |

– |

370 |

370 |

370 |

370 |

– |

|||

|

Totaal ontvangsten |

2.103.173 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Totaal afgerekende voorschotten 2012 |

10.279.685 |

– |

– |

1.155.483 |

– |

1.155.483 |

– |

ja |

– |

||

|

Totaal afgerekende voorschotten |

10.279.685 |

– |

– |

1.155.483 |

– |

1.155.483 |

– |

– |

|||

|

Totaal afgerekende voorschotten |

10.279.685 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

11,24% |

Tolerantiegrens overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

0,00% |

||||||||||

|

Nr |

Prestatie-indicator |

|---|---|

|

1 |

Participatie in voltijdsequivalenten (fte) |

|

2 |

Aandeel werknemers met moeite combinatie arbeid-zorg; verwaarloost gezinsactiviteiten door werk |

|

3 |

Aandeel werknemers met moeite combinatie arbeid-zorg; verwaarloost werk door gezinsactiviteiten |

|

4 |

Percentage ziekteverzuim |

|

5 |

Instroomkans in de WW van de leeftijdscategorie 55 en ouder ten opzichte van de gemiddelde instroomkans |

|

6 |

Aandeel werkende «werkhervatting gedeeltelijk arbeidsongeschikten» (WGA’ers) met resterende verdiencapaciteit |

|

7 |

Aandeel WGA’ers met resterende verdiencapaciteit in de vervolgfase dat in voldoende mate werkt |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in de rapporten over ons jaarlijkse verantwoordingsonderzoek.

|

ADR |

Auditdienst Rijk |

|

AOW |

Algemene Ouderdomswet |

|

BZK |

(Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

|

HIS |

Haagse Inkoop Samenwerking |

|

Rwt |

Rechtspersoon met een wettelijke taak |

|

SUWI |

(Wet) structuur uitvoeringsorganisatie werk en inkomen |

|

SVB |

Sociale Verzekeringsbank |

|

SZA |

Sociale Zekerheid en Arbeidsmarkt |

|

SZW |

(Ministerie van) Sociale Zaken en Werkgelegenheid |

|

VWS |

(Ministerie van) Volksgezondheid, Welzijn en Sport |

|

Wajong |

Wet werk en arbeidsondersteuning jonggehandicapten |

|

WIA |

Wet werk en inkomen naar arbeidsvermogen |

|

Wsw |

Wet sociale werkvoorziening |

|

Wwb |

Wet werk en bijstand |

Protocol van overdracht beleidsterrein Integratie en inburgering. Ministerie van Binnenlandse Zaken en Koninkrijksrelaties en het Ministerie van Sociale Zaken en Werkgelegenheid. SZW/I&S 2012/18230. Den Haag, 19 december 2012.

Vaststelling van de begrotingsstaten van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) voor het jaar 2013. Nota van wijziging. Over gang budget Integratie en inburgering. Tweede Kamer, vergaderjaar 2012–2013, 33 400 XV, nr. 14. Den Haag, 7 december 2012.

Vaststelling van de begrotingsstaten van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII) en van de begrotingsstaten van Wonen en Rijksdienst (XVIII) voor het jaar 2013. Brief van de minister van Binnenlandse Zaken en Koninkrijksrelaties. Decentralisatiebrief in het sociale domein. Tweede Kamer, vergaderjaar 2012–2013, 33 400 VII, nr. 59. Den Haag, 19 februari 2013

Sociale werkvoorziening. Brief van de staatssecretaris van Sociale Zaken en Werkgelegenheid. Contourenbrief Participatiewet. Tweede Kamer, vergaderjaar 2012–2013, 29 817, nr. 98. Den Haag, 21 december 2012.

Zie voor onze onderzoeksaanpak het rapport Staat van de rijksverantwoording 2012 en www.rekenkamer.nl.

Dit wetsvoorstel zal bestaan uit een Nota van Wijziging op het door het kabinet-Rutte/Verhagen opgestelde wetsvoorstel Werken Naar Vermogen. Deze Nota van Wijziging wordt ook aan de Raad van State voorgelegd. Tweede Kamer vergaderjaar 2012–2013, 29 817, nr. 125, blz. 57.

De efficiencykortingen bedragen volgens de contourenbrief. 2014: € 40 miljoen, 2015: € 90 miljoen, 2016 € 140 miljoen, 2017 € 190 miljoen.

SBO-F is de beheerorganisatie voor SAP 3F, het financiële informatiesysteem dat sinds 2013 in gebruik is bij de Ministeries van Financiën, SZW en Volksgezondheid, Welzijn en Sport (VWS). SBO-F valt onder de verantwoordelijkheid van de minister van SZW.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33605-XV-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.