Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 1048 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De antwoorden op de vragen één tot en met vier zijn mede namens de ministers van Sociale Zaken en Werkgelegenheid, van Binnenlandse Zaken en Koninkrijksrelaties, van Economische Zaken, van Onderwijs, Cultuur en Wetenschap, van Veiligheid en Justitie, van Volksgezondheid, Welzijn en Sport en van Infrastructuur en Milieu.

De reden dat de beantwoording door mij mede namens de genoemde ministers wordt gedaan, is er in gelegen dat de vragen en antwoorden overwegend over de Belastingdienst gaan.

Tevens bied ik u het ADR-rapport1 aan inzake de bevindingen over de projecten Investeringsagenda, die niet zijn behandeld door het Investment Committee. Naar dit rapport wordt verwezen in het antwoord op vraag 13 van bovengenoemde Kamervragen.

Herinnert de Staatssecretaris van Financiën (hierna: u) zich dat u bij de algemene financiële beschouwingen toegaf dat niet alleen de Belastingdienst een vertrekregeling had, waar ambtenaren vlak voor hun pensioen – of zelfs erna – konden vertrekken met een forse premie?2

De regelingen die ik heb genoemd vallen allemaal onder het reguliere Van-Werk-Naar-Werk beleid (VWNW), neergelegd in het Algemeen Rijksambtenarenreglement (ARAR). Daarin wordt geen onderscheid gemaakt naar leeftijd. Dit geldt ook voor de aanspraak op de voorzieningen, waaronder de stimuleringspremie.

Kunt u per ministerie precies aangeven aan welke regelingen u refereerde in het voorgaande citaat en hoeveel ambtenaren gebruik gemaakt hebben van elke van deze regelingen?

Kunt u voor elk van de regelingen aangeven hoeveel ambtenaren boven de 64 jaar een afkoopsom gehad hebben?

Binnen de sector Rijk geldt het VWNW-beleid zoals vastgelegd in het ARAR. Er is binnen de ministeries geen sprake van andere vertrekregelingen, die met de bonden of anderszins zijn afgesproken. Optioneel geeft artikel 49tt achtste lid de mogelijkheid om een regeling te treffen voor uitruil van stimuleringspremie in buitengewoon verlof als onderdeel van het VWNW-beleid.

De individuele afspraken met ambtenaren om gebruik te maken van de stimuleringspremie, conform het VWNW-beleid, worden in de volksmond ook wel regelingen genoemd. Dit zijn echter ander soort regelingen dan de regelingen waar deze vraag op lijkt te doelen. Met individuele regelingen wordt slechts uitvoering gegeven aan het bestaande VWNW-beleid. De regeling Belastingdienst is de enige departementale collectieve regeling met toepassing van het remplacantenartikel (artikel 49xx ARAR), waarbij geen specifieke doel/functiegroepen zijn aangewezen. Het maximum van de vertrekregeling van een individuele vertrekkende medewerker wordt in de regeling wel volgens het ARAR bepaald. Voor de volledigheid merk ik op dat in het kader van de Herziening Gerechtelijke kaart (VenJ) afspraken zijn gemaakt om ongelijkheid tussen Rijksambtenaren en medewerkers met een andere rechtspositie (in dezelfde reorganisatie) weg te nemen.

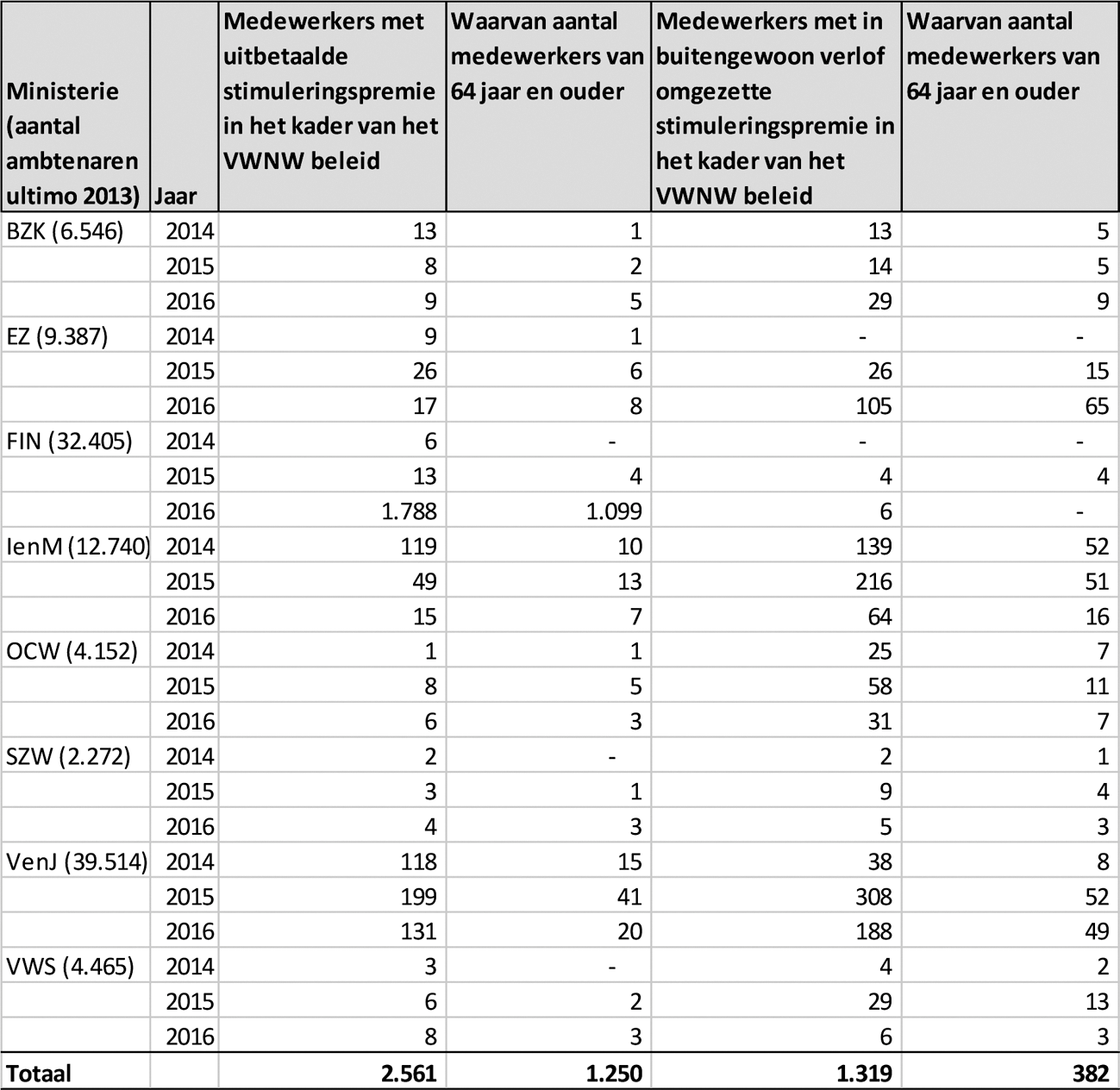

In onderstaande tabel worden per ministerie de aantallen medewerkers aangegeven die gebruik hebben gemaakt van de stimuleringspremie. Hierbij zijn twee varianten benoemd, te weten de variant waarbij de stimuleringspremie is uitbetaald en de variant waarbij de stimuleringspremie gebruikt is ter financiering van een periode van buitengewoon verlof voordat het ontslag ingaat. Per variant is aangegeven hoeveel medewerkers ervan gebruik hebben gemaakt in de jaren 2014, 2015 en 2016, en hoeveel van hen 64 jaar en ouder was in het betreffende jaar3.

De stimuleringspremie is Rijksbreed in de periode 2014–2016 in totaal 2.561 keer uitbetaald4 5. Daarvan was 49% 64 jaar of ouder. Er is in die periode 1.319 keer gebruik gemaakt van de omzetting van de stimuleringspremie in buitengewoon verlof. Daarvan was 29% 64 jaar en ouder.

De omvang van het aantal medewerkers met een uitbetaalde stimuleringspremie of een in buitengewoon verlof omgezette stimuleringspremie moet in het perspectief van de omvang van de ministeries en de reorganisaties binnen ministeries geplaatst worden, zoals bijvoorbeeld de organisatieverandering bij IenM/RWS. Bij VenJ/DJI moet de toepassing gezien worden in de context van het Masterplan 2013–2018 waarbij verwacht werd dat 2.600 medewerkers mobiel zouden moeten worden en het aantal medewerkers met 2.000 moest afnemen.

Er zijn situaties geweest waarbij het – ongeacht de leeftijd van de ambtenaar – mogelijk was om de stimuleringspremie om te zetten in een combinatie van buitengewoon verlof en een premie in geld. Deze situaties tellen dus dubbel in de tabel. Overigens geldt dat bij de uitruil van stimuleringspremie voor buitengewoon verlof dit verlof stopt bij het bereiken van de AOW-gerechtigde leeftijd. Een eventueel nog resterend deel aan stimuleringspremie wordt in die gevallen uitbetaald.

De systemen, waaruit deze cijfers tot stand zijn gekomen zijn niet ingericht om de aantallen stimuleringspremie en omzetting verlof op deze wijze sluitend op te leveren. De cijfers komen uit verschillende bronnen die niet volledig lijken aan te sluiten.

Kunnen de ministers aan wie deze vragen tevens worden gesteld voor elk van deze regelingen aangeven of er een RVU-heffing (regeling vervroegd uittreden) betaald is, en zo ja, hoe hoog die was?6

De ministers geven aan dat er nog geen sprake is geweest van RVU-heffingen binnen de sector Rijk voor ontslagregelingen (aanspraak stimuleringspremie) onder het VWNW-beleid. De inspecteur heeft bij aanvang (in 2012) beoordeeld dat het VWNW-beleid niet aangemerkt wordt als RVU-regeling. Die beoordeling ging uit van de intentie/bedoeling van de regeling. Zolang de regeling openstaat voor alle medewerkers en de werkgever niet kan sturen op uitstroom van ouderen, dan is er geen sprake van RVU en dus ook niet van de bijbehorende eindheffing. Op basis van deze beoordeling is tot op heden geen RVU-heffing afgedragen in het kader van VWNW-beleid binnen de sector Rijk. Voor VenJ geldt dat er geen aanwijzingen zijn dat er RVU-heffingen zijn afgedragen. Zekerheid hieromtrent vergt diepgaand onderzoek.

De inspecteur heeft begin 2016 desgevraagd aan BZK aangegeven niet langer naar de intentie, maar naar de uitwerking van een regeling te kijken om te bepalen of er sprake is van een RVU-regeling. Om die reden heeft de inspecteur eind januari 2016 aangegeven dat, gezien de uitwerking van de Belastingdienstregeling, deze regeling hoogstwaarschijnlijk als een RVU in de zin van artikel 32ba, Wet LB, zal moeten worden aangemerkt.

De sector Rijk houdt met dit gewijzigde standpunt ook rekening bij het maken van nieuwe afspraken met de vakcentrales over het VWNW-beleid en houdt de juridische procedure hieromtrent in de gaten. Er loopt momenteel een cassatieprocedure bij de Hoge Raad over een vrijwillige vertrekregeling van een andere werkgever. De uitkomst in die zaak zal betrokken worden op de vertrekregeling van de Belastingdienst. De zienswijze omtrent de RVU-heffing staat derhalve nog niet vast.

Herinnert u zich dat u aan de Kamer heeft toegezegd: «De Belastingdienst is inmiddels met de inspecteur in gesprek gegaan over de uitwerking en de betaling van de RVU. Zo is vastgelegd met betrekking tot welke soort vertrekkers en op welke momenten de heffing verschuldigd is en betaald zal worden. De uitvoering hiervan wordt vastgelegd door de Belastingdienst en zal worden bevestigd door de inspecteur. Zodra dit besluit van de inspecteur beschikbaar is, zal ik deze samen met de ter goedkeuring voorgelegde uitwerking van de RVU naar uw Kamer sturen – zoals verzocht door de heer Omtzigt – en zo inzicht verschaffen in de hoogte van de verschuldigde RVU.»?7

Kunt u de stukken, die in het citaat in vraag vijf zijn toegezegd, aan de Kamer doen toekomen? Indien deze stukken niet klaar zijn, hoe kan de Belastingdienst dan al meer dan € 48 miljoen betaald hebben zonder dat een besluit van de inspecteur beschikbaar is?

Betaling van de verschuldigde heffing geschiedt op eigen afdracht in het kader van de loonheffing. Dit is een andere systematiek dan bijvoorbeeld de inkomstenbelasting, waarbij de inspecteur met het opleggen van een aanslag (beschikking) vaststelt wat de hoogte is van de verschuldigde belasting. Bij de RVU-heffing gaat het – net als bij de reguliere loonheffing die een werkgever inhoudt en afdraagt – om een afdracht op aangifte, waarbij de inspecteur vooraf of achteraf geen beschikking hoeft te geven. Om te zorgen dat er geen misverstand bestaat over de juiste toepassing van de RVU-heffing met betrekking tot de vertrekregeling is er enkele maanden geleden contact geweest met de inspecteur en is de uitwerking vastgelegd in een document. Deze uitwerking is vervolgens expliciet bevestigd door de Inspecteur. Beide documenten heb ik verstrekt bij mijn brief van 28 oktober 20168.

Klopt het dat de Belastingdienst tot november 2016 al € 48 miljoen RVU-heffing betaald heeft? Kunt u precies aangeven hoeveel RVU-heffing de Belastingdienst tot nu toe per maand betaald heeft?

In 2016 is door de Belastingdienst reeds € 48 miljoen RVU-heffing betaald over de in 2016 uitbetaalde stimuleringspremies.

Detailoverzicht van de betaalde RVU heffing, gespecificeerd naar maand.

Bedragen in Euro «000.

In 2016 is de Belastingdienst tevens gestart met een inventarisatie van uitstroomregelingen op individueel niveau in de periode 2011–2015, waarbij mogelijk alsnog RVU-heffing betaald dient te worden. Deze inventarisatie wordt naar verwachting eind februari 2017 afgerond.

Voor de geïdentificeerde regelingen neemt de Belastingdienst als werkgever een standpunt in ten aanzien van het van toepassing zijn van de RVU-heffing, die wordt voorgelegd aan de inspecteur. Vooruitlopend op de uitkomst hiervan heeft de Belastingdienst in december 2016 reeds ca. € 5,2 mln. betaald over de periode 2011–2015.

Herinnert u zich de volgende vraag bij het Belastingplan 2017: «Laat ik een heel heldere vraag stellen: mag de Kamer binnen een week alle memo's en mails zien waarin de afkorting «RVU» staat en die in december 2015 en januari 2016 op het ministerie en bij de Belastingdienst zijn rondgegaan? Wij krijgen namelijk de indruk dat wel heel veel mensen op de hoogte waren van de RVU-heffing.»?9

Herinnert u zich dat u antwoordde: «Het verzoek is helemaal helder. De Kamer vraagt, gesteund door de Grondwet, informatie op. Het is mij volkomen helder welke informatie dat is en waartoe die dient, maar het kabinet bepaalt op welke manier het met dat artikel omgaat. Ik heb het verzoek van de heer Omtzigt bijzonder goed begrepen. »?10 En herinnert u zich dat ik u erop wees dat artikel 68 van de Grondwet juist bepaalt dat de Kamer recht heeft op documenten als zij daarom vraagt?11

Herinnert u zich dat u aangegeven heeft dat al deze mails zijn veiliggesteld?

Kunt u de mails dan nu aan de Kamer doen toekomen, aangezien er meer dan genoeg tijd geweest is om dit uit te zoeken? Wilt u zich hierbij niet verschuilen achter onderzoeken en bent u zich ervan bewust dat u een weigering slechts kunt motiveren met de enige uitzonderingsgrond in artikel 68 van de Grondwet, namelijk het belang van de staat?

De vraag naar interne waarschuwingen rond het proces van de totstandkoming van de vertrekregeling vind ik relevant. Niet omdat de interne communicatie in een dienst een onderwerp zou moeten zijn van politiek en publiek debat, maar omdat informatie over interne waarschuwingen zou kunnen bijdragen aan een scherper zicht op de besluitvormingscultuur bij de dienst. Ik vind het dan ook belangrijk om u te informeren over de strekking van de gevraagde emails.

De kabinetslijn in het kader van artikel 68 Grondwet omtrent het verstrekken van inlichtingen staat beschreven in de Kamerbrief van 25 april 2016 van de Minister van BZK (Kamerstukken II 2015/16, 28 362, nr. 8). In deze kabinetslijn is aangegeven wat de motivatie is waarom interne documenten met persoonlijke beleidsopvattingen van ambtenaren niet in het openbaar aan uw Kamer kunnen worden gezonden. Op grond van deze kabinetslijn verstrek ik de emails niet. In het bijzonder wijs ik daarbij op de onwenselijkheid als communicatie tussen ambtenaren onderdeel van het publieke debat wordt. De emails hebben betrekking op de fase van beleidsvoorbereiding.

In dit deel van het beleidsproces is het essentieel om in een beschermde en veilige werkomgeving opvattingen te kunnen delen om tot goede besluitvorming te kunnen komen.

Door het wegvallen van deze bescherming bij ambtenaren zal risicomijdend gedrag ontstaan en daarmee de scherpte van advisering afnemen. Hiermee zou ook de kwaliteit van advisering en besluitvorming afnemen.

In het debat over het Belastingplan 2017 heb ik naar aanleiding van een eerder verzoek van het lid Omtzigt naar de emails aangegeven dat ik de Commissie onderzoek Belastingdienst heb gevraagd informele stukken met waarschuwingen te betrekken bij het onderzoek, zodat een integraal en helder beeld ontstaat hoe binnen de Belastingdienst met interne waarschuwingen is omgegaan (zie bijlage 2 bij de kabinetsreactie op het rapport «onderzoek naar de besluitvormingsprocedures binnen de belastingdienst»). Deze stukken, waaronder een aantal emails, zijn verstrekt aan de Commissie en zijn bij het onderzoek betrokken. De Commissie heeft de emails gewogen binnen de bredere context van het onderzoek om hieruit lessen te kunnen trekken.

Uit die emails wordt duidelijk dat binnen de Belastingdienst diverse medewerkers, waaronder ook leden van de Raad van Bestuur, op de hoogte waren van het risico op een RVU-heffing. Ook wordt in deze emails gesteld dat ik zou zijn geïnformeerd over de mogelijke fiscale gevolgen. Deze emails lijken te wijzen op een gesprek in november 2015, dat ook aan de orde komt in het vandaag verschenen rapport van de Commissie in de passage over het «memo-onder-de-arm». In mijn gesprek met de Commissie heb ik aangegeven dat ik mij herinner dat dit gesprek niet op basis van een memo heeft plaatsgevonden. Een gesprek over een RVU-heffing herinner ik mij niet.

De commissie heeft vanzelfsprekend ook anderen gesproken en de inbreng van alle betrokkenen daarbij gewogen.

De Commissie merkt over dit memo op dat het niet gedateerd is, noch de herkomst is aangegeven, en dat een van de leden van de dienstleiding het bij zich had tijdens een gesprek, en het ook weer mee terug heeft genomen. De Commissie concludeert dat het «onduidelijk is of en hoe deze informele stukken zijn betrokken in het besluitvormingsproces» en dat zij «niet heeft kunnen achterhalen welke rol dit memo in de afstemming met de Staatssecretaris heeft gespeeld en of de strekking ervan is besproken en op haar consequenties is geanalyseerd.» Juist deze informele werkwijze raakt de kern van de problematiek rond de vertrekregeling.

Het memo heeft geen rol gespeeld in de besluitvorming. Desondanks stuur ik het ter informatie hierbij toe. Bij lezing van dit memo valt overigens op dat de daarin besproken «voorziening» sterk afwijkt van de regeling zoals die eind 2015 tot stand is gekomen.

Herinnert u zich dat de vragensteller in het algemeen overleg over de Belastingdienst van 15 december jl. gevraagd heeft om de onderliggende contracten, die de broedkamer (later omgedoopt tot Data en Analytics) is aangegaan in de afgelopen vijf jaar, aan de Kamer te doen toekomen en dat dit een vraag was met een beroep op artikel 68 van de Grondwet (enige weigeringsgrond: belang van de staat)? Kunt u deze contracten nu aan de Kamer doen toekomen?

Ik zal de contracten van de Broedkamer vertrouwelijk ter inzage geven aan de Tweede Kamer. Het is onwenselijk om de informatie openbaar te maken. In de contracten staat informatie die de onderhandelingspositie van de staat kunnen schaden (met name voor wat betreft de financiële kant van de contracten). Daarnaast staat er informatie in die als bedrijfsvertrouwelijk is aan te merken, evenals persoonsinformatie/tot personen herleidbare informatie. Door de contracten vertrouwelijk ter inzage te leggen wordt voorkomen dat deze informatie publiek wordt, maar kan de Kamer wel kennis nemen van de inhoud van de contracten.

Kunt u aangeven bij welke vijf projecten er € 38 miljoen ongeautoriseerd is uitgegeven? Kunt u van elke van deze ongeautoriseerde uitgaven een nadere duiding geven?12

In mijn brief van 28 oktober 201613 heb ik aangegeven dat voor vijf budgetaanvragen van de Investeringsagenda (IA) voor ca. € 34 mln. aan verplichtingen waren aangegaan, zonder dat deze aanvragen voorafgaand aan het aangaan van de verplichtingen waren behandeld door het Investment Committee (IC). Dit bedrag is in de aanbiedingsbrief bij de 18e Halfjaarsrapportage van 4 november 201614 bijgesteld naar € 38 mln. In onderstaande tabel is een uitsplitsing opgenomen van betreffende budgetaanvragen en de gerealiseerde uitgaven per 31 december 2016.

|

Budgetaanvraag |

Uitgaven 2016 |

|

|---|---|---|

|

Data & Analytics (D&A) |

11,8 |

9,6 |

|

Implementatie Ondersteuning (IO) |

2,0 |

3,7 |

|

IV-accent |

9,3 |

0,0 |

|

Modernisering IV-landschap |

9,1 |

1,5 |

|

Programmamanagement (PMO) |

9,6 |

9,5 |

|

Totaal |

41,8 |

24,3 |

De aangegane verplichtingen voor deze budgetaanvragen zijn nader geanalyseerd. Bij nadere toetsing blijkt dat niet in alle gevallen sprake was van een verplichting in juridische zin. Het uiteindelijke bedrag aan verplichtingen, dat ook daadwerkelijk is uitgegeven in 2016, kon daardoor naar beneden worden bijgesteld naar ca. € 24 mln. Er staan ultimo 2016 geen verplichtingen meer open. Ten behoeve van een nadere duiding heb ik de budgetaanvragen als bijlage bijgevoegd.

De Belastingdienst was aanvankelijk voornemens voor de vijf budgetaanvragen een beroep te doen op middelen uit de aanvullende post voor de IA, maar dat is niet conform de afgesproken procedure gebeurd. Het genoemde bedrag van € 24,3 mln. is daarom door de Belastingdienst ingepast in de eigen begroting. Ik heb de ADR gevraagd om een uitspraak te doen over het gevoerde financieel beheer ten aanzien van de rechtmatigheid van de verplichtingen inzake bovengenoemde projecten. De rapportage hierover zal op 27 januari 2017 eveneens aan u worden aangeboden.

Om deze gang van zaken in de toekomst te voorkomen is de wijze van besluitvorming binnen de Belastingdienst rond de financiering van IA-projecten verbeterd. Het Projectenbureau IA is opgericht, dat onder meer zorg draagt voor standaardisatie van procedures (onder meer gebruik business cases). Daarnaast wordt er gewerkt aan de hand van de invulling van verandergebied IV van de Investeringsagenda, waarin de strategische keuzes met betrekking tot de prioritering van projecten en de inzet van mensen en middelen worden herijkt.

Zoals ik in eerdere debatten heb aangegeven dragen de voornoemde uitgaven binnen deze budgetaanvragen alle bij aan de doelen van de IA. Deze uitgaven zijn gedaan voor projecten die randvoorwaardelijk zijn om de doelen van de Investeringsagenda te gaan verwezenlijken. De rechtmatigheid van de verplichtingen en uitgaven in 2016, die onder de Investeringsagenda vallen, worden onderzocht door de Algemene Rekenkamer. Zij zal hierover rapporteren in het Verantwoordingsonderzoek 2016, dat in mei 2017 aan het parlement zal worden aangeboden.15

Kunt u deze vragen een voor een, zorgvuldig en volledig beantwoorden en de gevraagde stukken allemaal doen toekomen aan de Kamer en wel uiterlijk op 27 januari 2017, zodat het mogelijk is de antwoorden en stukken goed te bestuderen voor het algemeen overleg over de reorganisatie van de Belastingdienst, dat nu gepland is op 2 februari 2017?

Handelingen 2016/2017, Tweede Kamer, 8, u zei: «De heer Omtzigt vraagt: zijn er andere voorbeelden van regelingen bij het Rijk waarin ouderen op dezelfde manier behandeld worden? Dat zouden regelingen zijn waarin het ARAR wordt toegepast zonder korting voor ouderen bij het bereiken van de AOW-leeftijd. Dat geldt voor de meeste regelingen die op basis van het ARAR in het Rijk worden toegepast, zoals, heel concreet, bij Rijkswaterstaat op dit moment. Soortgelijke regelingen zijn er ook geweest bij SZW, BZK, EZ, OCW, V en J en VWS. Soms zijn er verschillen tussen die regelingen die op dit punt niet materieel zijn, maar die wel belangrijk zijn om even te melden. Bij de Belastingdienst is er een generieke regeling. Dat betekent dat deze in bereik niet beperkt was. Ik heb al gezegd dat dit niet zo had gemoeten. Echter, de leeftijdscomponent die hier speelt, is precies dezelfde als in andere regelingen: het zijn allemaal ouderen geweest die soortgelijke bedragen hebben meegekregen. Een tweede verschil dat soms bestaat, is dat de regeling niet in cash afrekent, maar in buitengewoon verlof. Iemand kan er dan voor kiezen om nog een tijd betaald te krijgen, terwijl hij niet werkt, ook als dat de AOW-leeftijd voorbijgaat, maar materieel gezien komt dat op precies hetzelfde neer. Ook daarbij gaat het om precies dezelfde bedragen voor ouderen. En ook in die gevallen bestaat dezelfde RVU-heffing. Dat risico is er steeds. In veel gevallen wordt de RVU-heffing dan ook niet voorkomen.»

In de kolom stimuleringspremie is het jaar dat de stimuleringspremie is uitbetaald gehanteerd om te bepalen hoe vaak zich dat heeft voorgedaan.

Voor de kolom buitengewoon verlof is het jaar dat het buitengewoon verlof is gestart gehanteerd om te bepalen hoe vaak zich dat heeft voorgedaan.

Het aantal medewerkers van Financiën voor het jaar 2016 (1.788) over de uitbetaalde stimuleringspremie is opgebouwd uit de componenten Belastingdienst IA (1.780), Belastingdienst andere reorganisatie (7) en het kerndepartement (1).

Bij VenJ hebben in 2014 van de 118 medewerkers er 13 een stimuleringspremie op grond van de sociale maatregelen Herziening Gerechtelijke Kaart ontvangen. In 2015 waren dat er van de 199 er 2 medewerkers en in 2016 waren dat er geen. Er waren in die jaren geen medewerkers 64 jaar of ouder.

Vraag 4 wordt gesteld aan de vakministers van de betrokken departementen zodat geen beroep gedaan kan worden op artikel 67 van de Algemene wet inzake rijksbelastingen

Kamerstuk 28 362, nr. 2; «er bestaat overeenstemming dat, indien de Kamer oordeelt onvoldoende te zijn ingelicht zolang zij de door haar gevraagde stukken niet zelf kent, deze stukken behoren te worden overgelegd»

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-1048.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.