Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 2814 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «DNB zet deur op kier voor eigen koers bankenbuffer»?1

Wat is de stand van zaken met betrekking tot de risicoweging voor hypotheken bij het bepalen van kapitaalbuffers voor banken?

In maart jl. heb ik de Kamer geïnformeerd over de stand van zaken bij de discussies in het Bazelse Comité2. Een drietal trajecten die daar op dit moment spelen hebben direct invloed op de risicoweging voor hypotheken en worden in samenhang bekeken:

1) een herziening van de standaardbenadering voor kredietrisico die banken kunnen gebruiken om de risicogewogen activa te bepalen;

2) de mogelijke introductie van nieuwe kapitaalvloeren, die een ondergrens vormen op de uitkomsten van de interne modellenmethode en die zou kunnen worden bepaald als vast percentage van de risicogewogen activa die volgen uit de standaardbenadering;

3) het verder harmoniseren en het stellen van beperkingen aan het gebruik van interne modellen voor het bepalen van de risicogewogen activa.

Over 1) en 2) zijn sindsdien geen nieuwe ontwikkelingen te melden. Over 3) heeft het Bazelse Comité op 24 maart een consultatiedocument gepubliceerd3. Hierin doet het Bazelse Comité verschillende voorstellen om de ruimte die banken hebben om zelf inschattingen te maken van het kredietrisico bij het bepalen van de risicogewogen activa, in te perken. Zo wordt onder meer voorgesteld om voor blootstellingen van banken op partijen waar relatief weinig data over de verlieshistorie beschikbaar is – dit betreft met name leningen aan zeer grote bedrijven en aan andere banken – het gebruik van de interne modellenbenadering niet langer toe te staan. Deze voorstellen hebben geen betrekking op hypotheken.

Ook worden in dit consultatievoorstel aangepaste minimale waarden voorgesteld voor de inschatting van de kredietrisico’s door banken, bijvoorbeeld ten aanzien van de aannames die banken minimaal moeten hanteren ten aanzien van de verliezen op een individuele hypotheek in geval van wanbetaling. De verwachte impact van deze voorgestelde wijziging op de risicoweging van hypotheken in de interne modellenbenadering, is volgens DNB beperkt.

De consultatieperiode loopt tot 24 juni. Het doel van het Bazelse Comité is om over de drie voornoemde trajecten – samen met finale afspraken over de vormgeving en hoogte van de leverage ratio – eind 2016/begin 2017 definitieve afspraken te maken.

Welke extra eisen hanteert DNB (De Nederlandsche Bank) voor kapitaalbuffers van banken ten opzichte van de internationale eisen?

De Europese kapitaaleisenverordening CRD-IV geeft nationale macroprudentiële autoriteiten (in Nederland: DNB) de bevoegdheid om banken aan te wijzen als systeemrelevant. Vervolgens heeft DNB de bevoegdheid deze banken een systeembuffer van – in beginsel – maximaal 3% van de risicogewogen activa op te leggen. DNB heeft in 2014 aan vier Nederlandse banken een systeembuffer opgelegd: ABN Amro, Rabobank en ING Bank kregen een buffer van 3% opgelegd, en SNS Bank 1%. Eind 2015 kreeg ook BNG Bank een systeembuffer van 1% opgelegd na toepassing door DNB van nieuwe richtsnoeren van de Europese Bankenautoriteit (EBA)4.

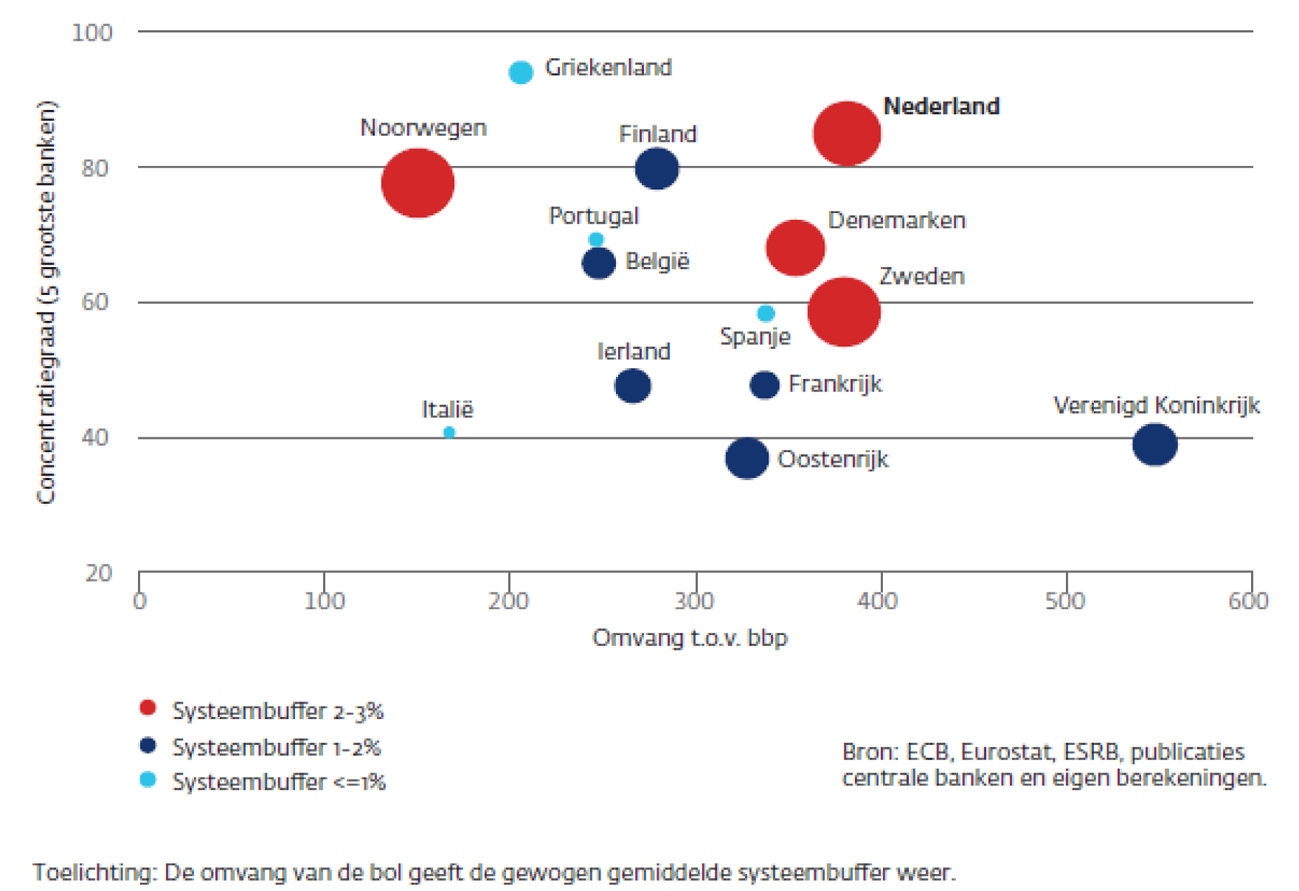

DNB was in Europa één van de eerste toezichthouders die gebruik maakte van de bevoegdheid om systeembuffers op te leggen. Inmiddels hebben meer toezichthouders hier gebruik van gemaakt. De opgelegde systeembuffers in Nederland zijn relatief hoog, maar tegelijkertijd in lijn met landen zoals Zweden en Denemarken (zie grafiek 1). Bij het vaststellen van de systeembuffer speelden de omvang en de hoge concentratiegraad van de Nederlandse bankensector een belangrijke rol.

Grafiek 1

Bron: DNB. Overzicht Financiele Stabiliteit. Voorjaar 2016.

Daarnaast hebben vier systeemrelevante banken op verzoek van DNB de meerjarige kapitaalplanning aangepast zodat de ongewogen kapitaalratio (de leverage ratio) uiterlijk in 2018 minimaal 4% zal bedragen, in lijn met de kabinetseis op dit vlak5. In het Bazelse Comité is de leverage ratio voorlopig op minimaal 3% gezet, waarbij nog wordt gekeken of deze hoger dient te worden vastgesteld voor mondiaal systeemrelevante banken. Voorstellen vanuit de Europese Commissie worden eind 2016/begin 2017 verwacht. In afwachting van definitieve internationale en Europese afspraken, hebben naast Nederland meerdere landen al voorlopige nationale leverage ratio eisen gesteld. In elk geval Canada, het Verenigd Koninkrijk, de Verenigde Staten en Zwitserland kennen minimale leverage ratio eisen van 4–5% voor de grootste banken.

Welke gevolgen zou het verzwaren van de risicoweging voor hypotheken hebben voor Nederlandse banken?

De verhoging van de risicoweging voor hypotheken betekent dat banken meer kapitaal moeten aanhouden voor de hypotheekportefeuille. Zoals aangeven in de voornoemde brief over de ontwikkelingen in het Bazelse Comité, gebruiken de grote Nederlandse banken voor de meeste portefeuilles de interne modellenbenadering voor het bepalen van de risicogewogen activa. Voor hypotheken komen hier relatief lage risicogewichten uit vanwege de lage verliezen die in de praktijk op hypotheken plaatsvinden. Indien de uitkomsten van de interne modellenbenadering begrensd zou worden tot een vooraf bepaald percentage van de risicogewichten uit het standaardmodel («kapitaalvloer»), is het aannemelijk dat dit leidt tot een opwaartse bijstelling van de risicogewogen activa voor de Nederlandse banken. Hierdoor dalen de risicogewogen kapitaalratio’s. De mate waarin dit gebeurt wordt bepaald door de vormgeving en de hoogte van de kapitaalvloeren, waarover op dit moment nog geen duidelijkheid bestaat.

Wat vindt u van de oproep van de heer Zalm met betrekking tot het versoepelen van de eisen indien de risicoweging voor hypotheken verzwaard zouden worden?

Wat vindt u van de reactie van de heer Sijbrand, die stelt dat DNB aanpassing van de kapitaalseisen overweegt indien de risicoweging voor hypotheken verzwaard wordt?

De systeembuffers van 3% voor de grootste Nederlandse banken zijn primair opgelegd vanwege de grote omvang van en hoge concentratiegraad in de Nederlandse bankensector. De voorstellen van het Bazelse Comité over kapitaalvloeren en de harmonisatie van de interne modellenbenadering, hebben primair tot doel om (ongerechtvaardigde) verschillen in de risicogewogen activa tussen banken terug te dringen en te optimistische inschattingen in de interne modellenbenadering te voorkomen. Beide maatregelen maken banken meer weerbaar, maar de risico’s die deze maatregelen moeten aanpakken zijn verschillend. Ik zie daarom geen directe of automatische relatie tussen de (hoogte van de) systeembuffers en de hervormingen waar in het Bazelse Comité aan wordt gewerkt.

In de afgelopen jaren zijn veel nieuwe, zwaardere kapitaaleisen geïntroduceerd of zullen deze nog worden geïntroduceerd. DNB doet daarom ook onderzoek naar de samenhang tussen de verschillende eisen.6 Dit neemt niet weg dat voorlopig nog geen duidelijkheid zal bestaan over de definitieve vormgeving van enkele belangrijke eisen. Zoals hierboven aangegeven zullen Europese afspraken over de leverage ratio naar verwachting pas in 2017 worden gemaakt, en ook definitieve nieuwe Bazelse standaarden zullen waarschijnlijk pas op z’n vroegst vanaf 2018 in Europese wetgeving worden geïmplementeerd. Het is dus (veel) te vroeg om de balans van alle eisen op te maken; ook DNB-directeur Sijbrand geeft volgens het FD-artikel aan de discussie «volstrekt prematuur» te vinden.

Tot slot is belangrijk dat alle nieuwe en hogere kapitaaleisen zijn geïntroduceerd om banken veiliger en meer weerbaar te maken, gezien de grote negatieve gevolgen die gepaard kunnen gaan met een (wanordelijk) faillissement van een bank. Het is daarom van belang om de verschillende eisen stevig te formuleren om de risico’s daadwerkelijk te kunnen ondervangen.

Deelt u de mening dat stevige kapitaalbuffers voor banken essentieel zijn voor een gezonde financiële sector en om een volgende crisis te voorkomen?

Ja. Stevige kapitaalbuffers voor banken essentieel zijn voor een gezonde financiële sector. Tegelijkertijd is – naast kapitaalbuffers – ook een goed functionerend raamwerk voor herstel en afwikkeling van banken van belang voor een gezonde financiële sector. Daarbij is voor een effectieve toepassing van resolutie het van groot belang dat banken voldoende verliesabsorberend vermogen opbouwen.

Deelt u de mening dat de kapitaalseisen niet verlaagd moeten worden indien banken meer kapitaal moeten aanhouden voor uitstaande hypotheken?

Zoals aangeven in het antwoord op vragen 5 en 6, zie ik geen directe of automatische relatie tussen de (hoogte van de) systeembuffers en de voornoemde hervormingen waar in het Bazelse Comité aan gewerkt wordt.

Wat gaat u doen om te verzekeren dat Nederlandse banken een gezonde kapitaalsbuffer krijgen en behouden?

Stevige (kapitaal)eisen blijven onverminderd van belang. De afgelopen jaren zijn de kapitaaleisen voor banken al fors verzwaard. Recent heb ik u hiervan een overzicht doen toekomen7. Onderdeel hiervan zijn de voornoemde systeembuffers van 3% die aan de drie grootste Nederlandse banken zijn opgelegd, en de leverage ratio eis van minimaal 4% voor vier systeemrelevante banken. De inzet bij de aankomende Europese onderhandelingen over de leverage ratio zal zijn dat alle systeemrelevante Europese banken een leverage ratio van minimaal 4% dienen te hebben, zodat deze eis kan worden gehandhaafd8.

Tot slot – en zoals eerder aangegeven9 – zijn DNB en ik het bij de discussies in het Bazelse Comité eens over de noodzaak om de manier waarop de risicogewogen activa worden bepaald te verbeteren. De insteek van Nederland is dat de kapitaaleisen steviger zullen moeten worden om zeker te stellen dat banken de eigen risico’s zo nodig kunnen opvangen. De vormgeving van de eisen moet dus goed aansluiten op de daadwerkelijke risico’s in de bankbalansen.

Zoals ik eerder heb aangeven, zal ik mij hierbij in Europees verband inzetten voor passende leverage ratio afspraken voor de Nederlandse sectorbanken.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20152016-2814.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.