Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2026, 3708 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

12 februari 2026

Nr. 2026-0000036908

De Staatssecretaris van Financiën,

Gelet op artikel 10.6ter van de Wet inkomstenbelasting 2001, artikel 31 van de Wet op de loonbelasting 1964 en artikel 6.22 van de Belastingwet BES;

Besluit:

In de Wet inkomstenbelasting 2001 wordt in artikel 5.2, tweede lid, tweede zin, ‘1,44%’ vervangen door ‘1,37%’ en wordt ‘2,61%’ vervangen door ‘2,70%’.

In de Wet op de loonbelasting 1964 wordt in artikel 31, eerste lid, onderdeel d, ‘€ 438’ vervangen door ‘€ 451’.

In de Belastingwet BES wordt in artikel 6.22, eerste lid, onderdeel a, vijfde lid en zevende lid, ‘USD 30.000’ vervangen door ‘USD 31.000’.

In de Belastingwet BES wordt in artikel 6.22, eerste lid, onderdeel a, vijfde lid en zevende lid, ‘USD 31.000’ vervangen door ‘USD 32.000’.

Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst, met dien verstande dat:

a. artikel I terugwerkt tot en met 1 januari 2025;

b. artikel II terugwerkt tot en met 1 januari 2026;

c. artikel III in de openbare lichamen Bonaire, Sint Eustatius en Saba terugwerkt tot en met 1 januari 2025, 00:00 uur, en in het Europese deel van Nederland terugwerkt tot en met 1 januari 2025, 05:00 uur;

d. artikel IV in de openbare lichamen Bonaire, Sint Eustatius en Saba terugwerkt tot en met 1 januari 2026, 00:00 uur, en in het Europese deel van Nederland terugwerkt tot en met 1 januari 2026, 05:00 uur.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, E.H.J. Heijnen

Op grond van artikel 10.6ter van de Wet inkomstenbelasting 2001 (Wet IB 2001) worden de forfaitaire rendementspercentages in box 3 voor de categorieën banktegoeden en schulden na afloop van het kalenderjaar met terugwerkende kracht tot en met het begin van het kalenderjaar vervangen door een bij ministeriële regeling vastgesteld percentage. Door middel van deze regeling worden die forfaitaire rendementspercentages voor het kalenderjaar 2025 vastgesteld.

In artikel 10.6ter, tweede lid, Wet IB 2001 is geregeld op welke wijze het forfaitaire rendementspercentage voor banktegoeden wordt vastgesteld. Dit rendementspercentage wordt gesteld op de door twaalf te delen som van het gemiddelde maandelijkse rendement in procenten op deposito’s van huishoudens met een opzegtermijn van maximaal drie maanden, zoals gepubliceerd door De Nederlandsche Bank (DNB), uit een periode van elf maanden, beginnend op 1 januari en eindigend op 30 november van het kalenderjaar, onder dubbeltelling van het percentage over de maand november. Voor het kalenderjaar 2025 bedraagt dit percentage 1,37%. Het nu nog in de wet opgenomen percentage van 1,44% wordt daarom met terugwerkende kracht tot en met 1 januari 2025 vervangen door 1,37%.

In artikel 10.6ter, vierde lid, Wet IB 2001 is geregeld op welke wijze het forfaitaire rendementspercentage voor schulden wordt vastgesteld. Dit rendementspercentage wordt gesteld op de door twaalf te delen som van het gemiddelde maandelijkse rentepercentage over het totale uitstaande bedrag aan woninghypotheken van huishoudens, zoals gepubliceerd door DNB, uit een periode van elf maanden, beginnend op 1 januari en eindigend op 30 november van het kalenderjaar, onder dubbeltelling van het percentage over de maand november. Voor het kalenderjaar 2025 bedraagt dit percentage 2,70%. Het nu nog in de wet opgenomen percentage van 2,61% wordt daarom met terugwerkende kracht tot en met 1 januari 2025 vervangen door 2,70%.

Daarnaast zijn in deze regeling wijzigingen opgenomen van de Wet op de loonbelasting 1964 (Wet LB 1964) en van de Belastingwet BES. Dit betreft het alsnog indexeren van enkele bedragen die abusievelijk niet zijn geïndexeerd met ingang van 1 januari 2025 en met ingang van 1 januari 2026. Deze wijzigingen worden toegelicht in de artikelsgewijze toelichting.

Uitvoeringsgevolgen

De onderhavige regeling is door de Belastingdienst beoordeeld met de uitvoeringstoets. De uitvoeringsgevolgen zijn beschreven in bijgaande uitvoeringstoetsen. De voorgestelde aanpassingen zijn uitvoerbaar.

Met de wijziging van artikel 5.2 Wet IB 2001 worden de forfaitaire rendementspercentages in box 3 voor de categorieën banktegoeden en schulden voor het kalenderjaar 2025 vastgesteld, zoals toegelicht in het algemeen deel van deze toelichting.

De indexatie van het in artikel 31, eerste lid, onderdeel d, Wet LB 1964 genoemde bedrag is abusievelijk niet meegenomen in de Bijstellingsregeling directe belastingen 2026. Volgens artikel 31, vierde lid, Wet LB 1964 had dit bedrag wel met ingang van 1 januari 2026 geïndexeerd moeten worden. Het daardoor nu nog in artikel 31, eerste lid, onderdeel d, Wet LB 1964 opgenomen bedrag van € 438 moet als gevolg van de indexatie sinds 1 januari 2026 € 451 zijn. Met de wijziging van artikel 31, eerste lid, onderdeel d, Wet LB 1964 wordt, met terugwerkende kracht tot en met 1 januari 2026, alsnog het juiste bedrag in die bepaling opgenomen.

De indexatie van het in artikel 6.22, eerste lid, onderdeel a, vijfde lid en zevende lid, van de Belastingwet BES genoemde bedrag is abusievelijk niet meegenomen in de Bijstellingsregeling indirecte belastingen, Provinciewet en enkele bedragen van bestuurlijke boeten 2025 en de Bijstellingsregeling indirecte belastingen en de Provinciewet 2026. Op grond van artikel 6.22, achtste lid, van de Belastingwet BES had dit bedrag bij het begin van de kalenderjaren 2025 en 2026 vervangen moeten worden door een bedrag dat wordt bepaald op grond van de tweede zin van dat artikellid. Met de wijzigingen van artikel 6.22 van de Belastingwet BES op grond van de artikelen III en IV van de onderhavige regeling worden, met terugwerkende kracht tot en met 1 januari 2025, onderscheidenlijk 1 januari 2026, alsnog de juiste bedragen in de betreffende leden opgenomen.

Deze wijzigingen van de Belastingwet BES werken op de hiervoor genoemde data vanwege het tijdsverschil terug tot en met 00:00 uur (lokale tijd) in de openbare lichamen Bonaire, Sint Eustatius en Saba en tot en met 05:00 uur (lokale tijd) in het Europese deel van Nederland.

De Staatssecretaris van Financiën, E.H.J. Heijnen

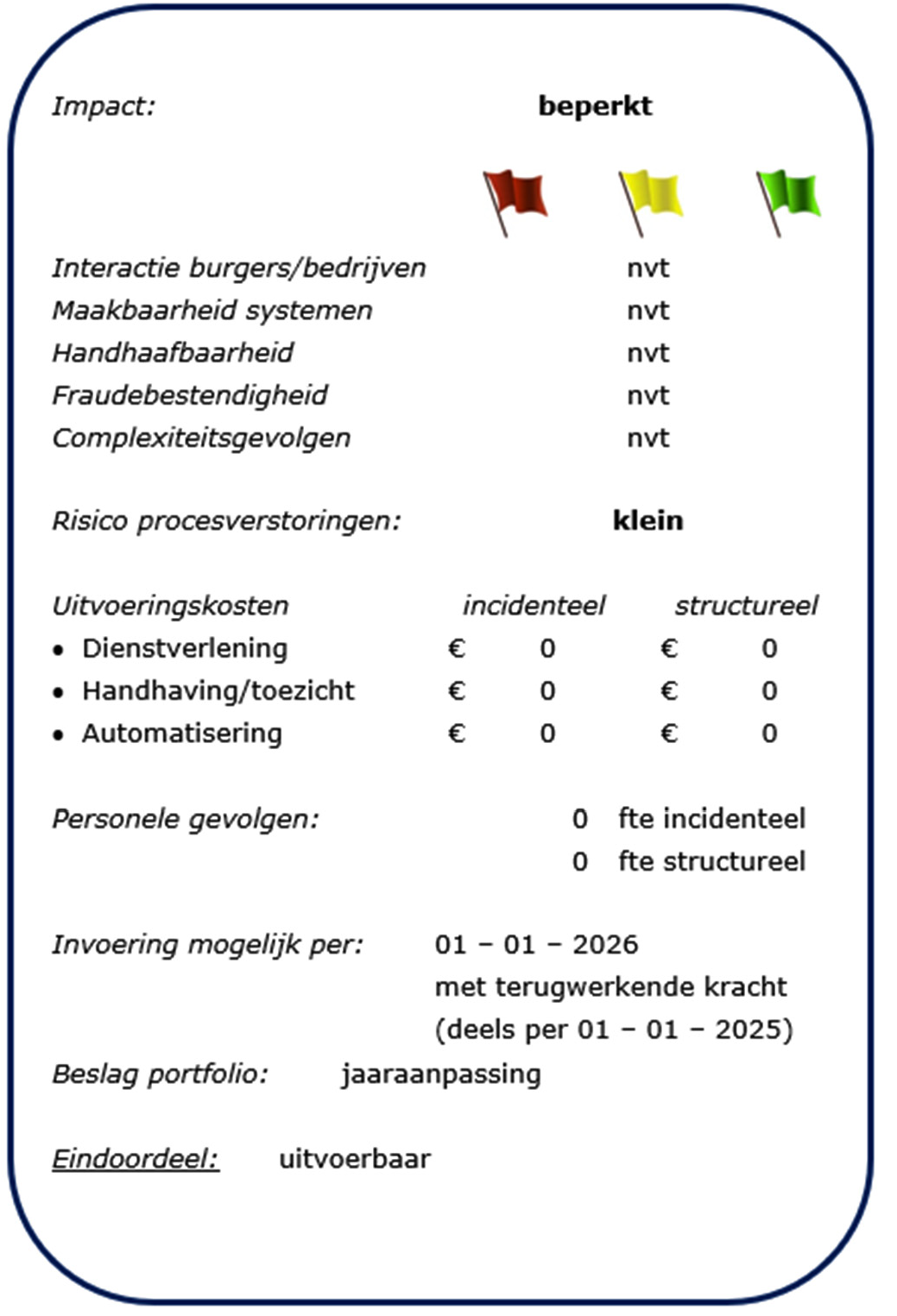

Beschrijving voorstel/regeling

De regeling herstelt twee omissies in de bijstellingsregelingen 2025 die per 1 januari 2026 in werking zijn getreden.

1. het ten onrechte niet indexeren van het bedrag in artikel 31 lid 1 onderdeel d wet op de Loonbelasting 1964 per 1 januari 2026 (eindheffing ter beschikking gestelde bestelauto’s);

2. het ten onrechte niet indexeren van het bedrag in artikel 6.22, lid 1, lid 5 en lid 7 Belastingwet BES per 1 januari 2025 en 2026 (omzetgrens KOR in de ABB).

Voor de wijziging in de loonbelasting geldt dat de dienaangaande eerder vastgestelde uitvoeringstoets onverkort van kracht is1. De tweede maatregel is beoordeeld met de voorliggende uitvoeringstoets.

Interactie burgers/bedrijven

De communicatie vindt plaats via de reguliere kanalen.

Maakbaarheid systemen

De systeemaanpassingen in het portaal kunnen tijdig worden gerealiseerd.

Handhaafbaarheid

Niet van toepassing.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk met terugwerkende kracht per: 1 januari 2026 (deels per 1 januari 2025).

Eindoordeel

De regeling is uitvoerbaar.

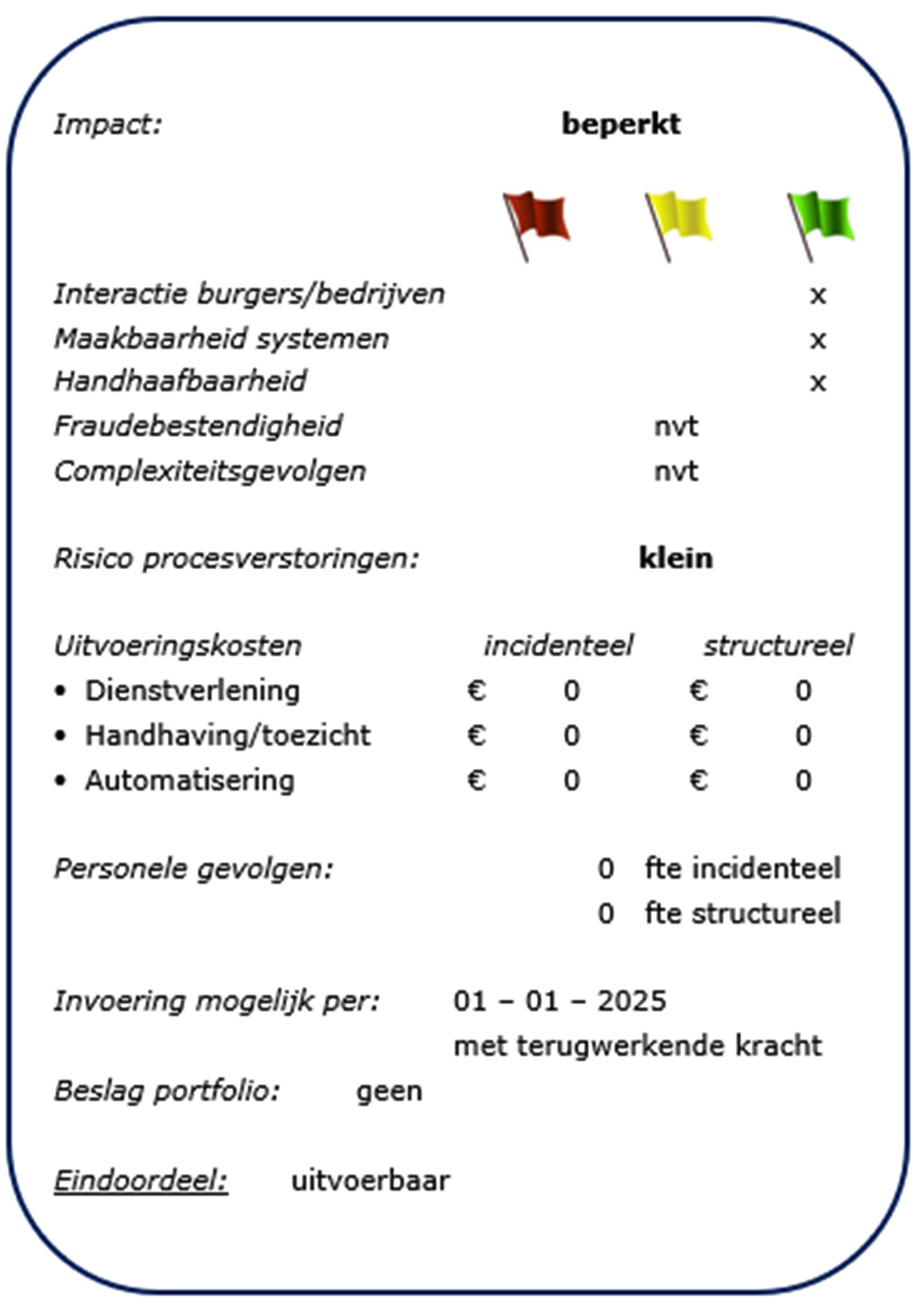

Beschrijving voorstel/regeling

In deze ministeriële regeling worden de forfaitaire rendementspercentages in box 3 voor de categorieën banktegoeden en schulden met terugwerkende kracht tot en met het begin van het kalenderjaar vervangen door een vastgesteld percentage. Door middel van deze regeling worden de forfaitaire rendementspercentages voor het kalenderjaar 2025 vastgesteld.

Interactie burgers/bedrijven

De communicatie vindt plaats via de reguliere kanalen.

Maakbaarheid systemen

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Handhaafbaarheid

Als belastingplichtigen rechtsmiddelen aanwenden tegen de vaststelling van aanslagen inkomstenbelasting op basis van het gehanteerde forfaitaire rendementspercentage voor 2025 in box 3 dan worden deze rechtsmiddelen op reguliere wijze afgehandeld.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele automatiseringskosten vallen binnen de jaaraanpassingen. De benodigde (handhavings-)inzet wordt bij de herijking van de uitvoeringstoets over het wetsvoorstel Wet tegenbewijsregeling box 3 bepaald. De herijking hiervan staat gepland in het eerste kwartaal van 2026.

Personele gevolgen

De wijziging heeft mogelijk personele gevolgen door ingediende bezwaren tegen de vaststelling van het forfait met terugwerkende kracht. Deze personele gevolgen worden bij de herijking van de uitvoeringstoets over het wetsvoorstel Wet tegenbewijsregeling box 3 bepaald en in laatstgenoemde toets verwerkt.

Invoeringsmoment

Invoering is mogelijk met terugwerkende kracht per: 1 januari 2025.

Eindoordeel

Het voorstel is uitvoerbaar.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2026-3708.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.