Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Stichting Autoriteit Financiële Markten | Staatscourant 2023, 9903 | ander besluit van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Stichting Autoriteit Financiële Markten,

Gelet op de artikelen 4:25b, derde lid, van de Wet op het financieel toezicht en de artikelen 86f, zevende lid, van het Besluit Gedragstoezicht financiële ondernemingen Wft;

Besluit:

De Nadere regeling gedragstoezicht financiële ondernemingen Wft wordt als volgt gewijzigd:

A

Het opschrift van Hoofdstuk 4 komt te luiden:

B

In artikel 4:1 wordt ‘dienstverleningsdocument’ steeds vervangen door: ‘vergelijkingskaart’.

C

In het opschrift van paragraaf 4.2 wordt het ‘dienstverleningsdocument’ vervangen door: ‘de vergelijkingskaart’.

D

Artikel 4:2 wordt gewijzigd als volgt:

1. In het eerste lid wordt ‘dienstverleningsdocument’ vervangen door ‘vergelijkingskaart’.

2. In het tweede lid wordt ‘dienstverleningsdocument’ vervangen door ‘vergelijkingskaart’ en vervalt de tweede zin.

3. Het derde lid komt te luiden:

3. Indien een financiëledienstverlener een vergelijkingskaart opstelt voor de hypotheekvraag, als bedoeld in artikel 4:1, tweede lid, onderdeel a, maakt de vraag over risico’s afdekken, als bedoeld in artikel 4:1, tweede lid, onderdeel b, en de bijhorende antwoorden integraal deel uit van de vergelijkingskaart.

4. Tabel 1 vervalt.

E

In het opschrift van paragraaf 4.3 wordt het ‘dienstverleningsdocument’ vervangen door: ‘de vergelijkingskaart’.

F

Artikel 4:3 komt te luiden:

1. Een vergelijkingskaart als bedoeld in artikel 4:2 wordt opgesteld en vormgegeven overeenkomstig het in bijlage 6 opgenomen model.

2. Een financiëledienstverlener draagt er zorg voor dat de vergelijkingskaart te allen tijde actueel is. Indien de financiëledienstverlener over een website of andere digitale kanalen beschikt, is de vergelijkingskaart goed vindbaar op de website of andere digitale kanalen.

3. De Autoriteit Financiële Markten biedt ondersteuning middels een applicatie voor het opstellen van de vergelijkingskaart.

G

Artikel 4:4 komt te luiden:

Een financiëledienstverlener bepaalt op basis van bijlage 7 of hij een toereikend aantal op de markt verkrijgbare financiële producten beoordeelt die voldoende divers zijn wat type en aanbieder betreft zodat een voor de consument of, indien het een verzekering betreft, de cliënt een geschikt product kan worden geadviseerd als bedoeld in artikel 86f, vierde lid, onderdeel a, BGfo.

H

Bijlage 6 komt te luiden:

Bijlage ter uitvoering van artikel 4:3 houdende een standaardmodel wat betreft de vormgeving en de inhoud van de vergelijkingskaart.

Hieronder wordt eerst de algemene vormgeving en inhoud voor de vergelijkingskaart getoond. Vervolgens wordt per gevraagde dienstverlening voor elk onderdeel aangegeven welke informatie dient te worden opgenomen in de vergelijkingskaart.

De vergelijkingskaart bevat vaste en variabele teksten. Per onderdeel of subonderdeel wordt aangegeven of de betreffende informatie een vaste tekst of afbeelding betreft. Een vaste tekst of afbeelding moet altijd in de vergelijkingskaart worden opgenomen. Telkens als ‘indien van toepassing’ wordt vermeld, dient de financiëledienstverlener de tekst op te nemen wanneer die op de aangeboden dienstverlening van toepassing is.

Alle teksten in de vergelijkingskaart worden in het standaard lettertype (Arial), standaard lettergrootte (10 pt) en standaardkleur (#000000) opgesteld, tenzij anders aangegeven.

De vergelijkingskaart voldoet aan de volgende algemene eisen:

– Lettertype Arial of een ander, op Arial gelijkend, lettertype

– Lettergrootte standaard: 10 pt

– Lettergrootte afwijkend: 8, 12 en 14 pt (dit wordt aangegeven in onderstaande instructies)

– Uitlijning standaard: links

– Uitlijning afwijkend: gecentreerd (dit wordt aangegeven in onderstaande instructies)

– Regelafstand: 14

– Kleurgebruik tekst standaard zwart: #000000

– Kleurgebruik afwijkend: grijs #A6A6A6, blauw #0070C0, groen #00B050 en wit #FFFFFF (dit wordt aangegeven in onderstaande instructies)

– Formaat: A4

– Omvang: maximaal 4 pagina’s

– Linksboven iedere pagina met inhoud de volgende tekst: Vergelijkingskaart Hypotheek OF Vergelijkingskaart Risico’s afdekken OF Vergelijkingskaart Vermogen opbouwen OF Vergelijkingskaart Pensioenvraag werkgever

– Rechtsboven aan iedere pagina met inhoud de mogelijkheid tot tonen van een bedrijfslogo met maximale afmeting van 2,5 cm × 2,5 cm.

– Uitlijning pagina boven: 2,5 cm

– Uitlijning pagina onder: 1,5 cm

– Uitlijning pagina links: 1,5 cm

– Uitlijning pagina rechts: 1,5 cm

De vergelijkingskaart bestaat uit zes onderdelen in een vaste volgorde:

– Onderdeel 1: Inleiding en algemene gegevens financiële dienstverlener

– Onderdeel 2: Wat kan deze financiële dienstverlener voor je doen?

– Onderdeel 3: Hoe kun je advies krijgen bij deze financiële dienstverlener?

– Onderdeel 4: Geeft deze financiële dienstverlener onafhankelijk advies?

– Onderdeel 5: Waarom moet deze financiële dienstverlener kiezen?

– Onderdeel 6: Wat betaal je aan deze financiële dienstverlener?

– Onderdeel 7: Wat kan deze financiële dienstverlener in de toekomst voor je betekenen?

Hieronder wordt het standaardmodel van de vergelijkingskaart bij een Hypotheekvraag getoond.

LET OP: dit betreft slechts een voorbeeld.

Linksboven iedere pagina de titel in lettergrootte 14 pt: ‘Vergelijkingskaart Hypotheek’ waarbij ‘Hypotheek’ dikgedrukt is.

Daaronder op de eerste pagina de tekst: ‘Op deze vergelijkingskaart staat informatie over onze financiële dienstverlening. Als je meerdere vergelijkingskaarten verzamelt, kun je financiële dienstverleners met elkaar vergelijken. Door oriëntatiegesprekken te voeren met verschillende financiële dienstverleners, kun je bepalen welke het beste bij je past.’

Rechtsboven, indien van toepassing, de mogelijkheid tot tonen bedrijfslogo met maximale afmeting van 2,5 cm × 2,5 cm.

Daaronder, indien van toepassing, de volgende gegevens: naam financiëledienstverlener, adres, website, telefoonnummer en e-mailadres.

Zie het voorbeeld van een vergelijkingskaart bij een hypotheekvraag ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener voor je doen?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met onderstaande informatie.

Tabel met drie kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart met toelichting niet dikgedrukt en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met toelichting niet dikgedrukt:

‘Advies geven én contract regelen

We kijken naar jouw persoonlijke situatie. Daarna adviseren we welke hypotheek/verzekering geschikt is. Ook zorgen we ervoor dat je het contract kunt afsluiten.

Alleen contract regelen

Jij kiest zelf een hypotheek/verzekering. Wij zorgen ervoor dat je het contract kunt afsluiten.

Alleen advies geven

We kijken naar jouw persoonlijke situatie. Daarna adviseren we welke hypotheek/verzekering geschikt is.’

In de eerste rij van deze tabel in de tweede kolom staat gecentreerd dikgedrukt in blauw ‘Hypotheek’ en in de derde kolom gecentreerd dikgedrukt in blauw ‘Verzekeringen bij de hypotheek’. Daaronder staat de dienstverlening die u wel of niet aanbiedt voor zowel de hypotheek als de verzekeringen bij de hypotheek met een groen vinksymbool of grijs kruis aangeduid. De symbolen in de tabel zijn gecentreerd uitgelijnd.

Onder de tabel de tekst: ‘Benieuwd bij welk soort hypotheken en verzekeringen de financiële dienstverlener deze dienstverlening biedt? De dienstverlening van deze financiële dienstverlener geldt bij:’

Daaronder twee kolommen waarin de aangeboden producten bij de dienstverlening met een groen vinksymbool worden aangeduid. Producten die niet worden aangeboden, zijn in grijs aangeduid met een grijs kruis. In de rechterkolom staat de toelichting: ‘Op deze vergelijkingskaart staan alleen verzekeringen naast je hypotheek. De financiële dienstverlener kan ook nog andere verzekeringen bieden. Vraag daarnaar in het gesprek.’

Onder het grijze kader de tekst met daarin een hyperlink: ‘Weten waar je op moet letten bij je keuze voor een financiële dienstverlener? Kijk op www.wijzeringeldzaken.nl/vergelijkingskaart‘.

Onder het grijze kader worden alleen de verzekeringen inhoudelijk toegelicht middels een voetnoot: ‘Als je een hypotheek afsluit kan je ook een overlijdensrisicoverzekering afsluiten. Bij een overlijdensrisicoverzekering krijgen nabestaanden een bedrag als jij overlijdt. Met dit bedrag kunnen ze bijvoorbeeld (een deel van) de hypotheek aflossen.’ en ‘Als je een hypotheek afsluit, kun je ook een betalingsbeschermer afsluiten. Bij een betalingsbeschermer (ook woonlastenverzekering genoemd) krijg je bijvoorbeeld een uitkering voor je woonlasten als je arbeidsongeschikt of werkloos wordt.’

Tot slot de volgende tekst inclusief datum van opstellen in lettergrootte 8 pt: ‘Op deze vergelijkingskaart staat informatie die de financiële dienstverlener je moet geven op basis van de wet. Deze vergelijkingskaart is samengesteld op [datum].’

Zie het voorbeeld van een vergelijkingskaart bij een hypotheekvraag ter illustratie.

Subtitel: ‘Hoe kun je advies krijgen bij deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, de tekst: ‘Je kunt op verschillende manieren advies krijgen. De blauwe iconen geven aan wat er bij deze financiële dienstverlener mogelijk is. Een combinatie is soms ook mogelijk. De manier van advies geven kan invloed hebben op de kosten. Vraag de financiële dienstverlener naar de verschillen in kosten.’

Zie het voorbeeld van de vergelijkingskaart bij een hypotheekvraag voor de gebruikte iconen inclusief toelichting. De manieren van advies die niet van toepassing zijn, worden aangeduid in de kleur grijs.

Subtitel: ‘Geeft deze financiële dienstverlener een onafhankelijk advies?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, ‘Onafhankelijk advies over producten moet aan twee voorwaarden voldoen.’

Als je wel advies geeft, volgt onderstaande toelichting.

In het kader een tabel voor het product ‘Hypotheek’ dikgedrukt in lettergrootte 12 pt in blauw. Tekst in de tabel links dikgedrukt: ‘Voorwaarde 1: genoeg hypotheken vergelijken’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde. Hij vergelijkt genoeg hypotheken’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met max 150 karakters]’.

Tekst in de tabel links dikgedrukt: ‘Voorwaarde 2: niet uitsluitend hypotheken van verbonden aanbieders’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde.’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met maximaal 150 karakters].’

Indien wordt voldaan aan de voorwaarden, wordt dit rechts aangeduid met een gecentreerd groen vinksymbool. Indien twee groene vinksymbolen van toepassing zijn, wordt de conclusie ‘Ja, onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond. Indien niet wordt voldaan aan de voorwaarden, wordt dit links aangeduid met een gecentreerd grijs kruissymbool. Indien minimaal één grijs kruissymbool van toepassing is, wordt de conclusie ‘Nee, niet onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond.

Daaronder in het kader een tabel voor het product ‘Verzekeringen bij de Hypotheek’ dikgedrukt in lettergrootte 12 pt in blauw. Tekst in de tabel dikgedrukt: ‘Voorwaarde 1: genoeg verzekeringen vergelijken’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde. Hij vergelijkt genoeg verzekeringen.’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met maximaal 150 karakters]’.

Tekst in de tabel dikgedrukt: ‘Voorwaarde 2: niet uitsluitend verzekeringen van verbonden aanbieders’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde.’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met max 150 karakters].’

Indien wordt voldaan aan de voorwaarden, wordt dit aangeduid met een groen vinksymbool. Indien twee groene vinksymbolen van toepassing zijn, wordt de conclusie ‘Ja, onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt in een blauw vak getoond met icoon. Indien niet wordt voldaan aan de voorwaarden, wordt dit aangeduid met een grijs kruissymbool. Indien minimaal één grijs kruissymbool van toepassing is, wordt de conclusie ‘Nee, niet onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, in een blauw vak getoond.

Zie het voorbeeld van een vergelijkingskaart inclusief gebruikt icoon bij een hypotheekvraag ter illustratie.

Subtitel: ‘Waarom moet je deze financiële dienstverlener kiezen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met leeg tekstveld van maximaal 300 karakters.

Zie het voorbeeld van een vergelijkingskaart bij een hypotheekvraag ter illustratie.

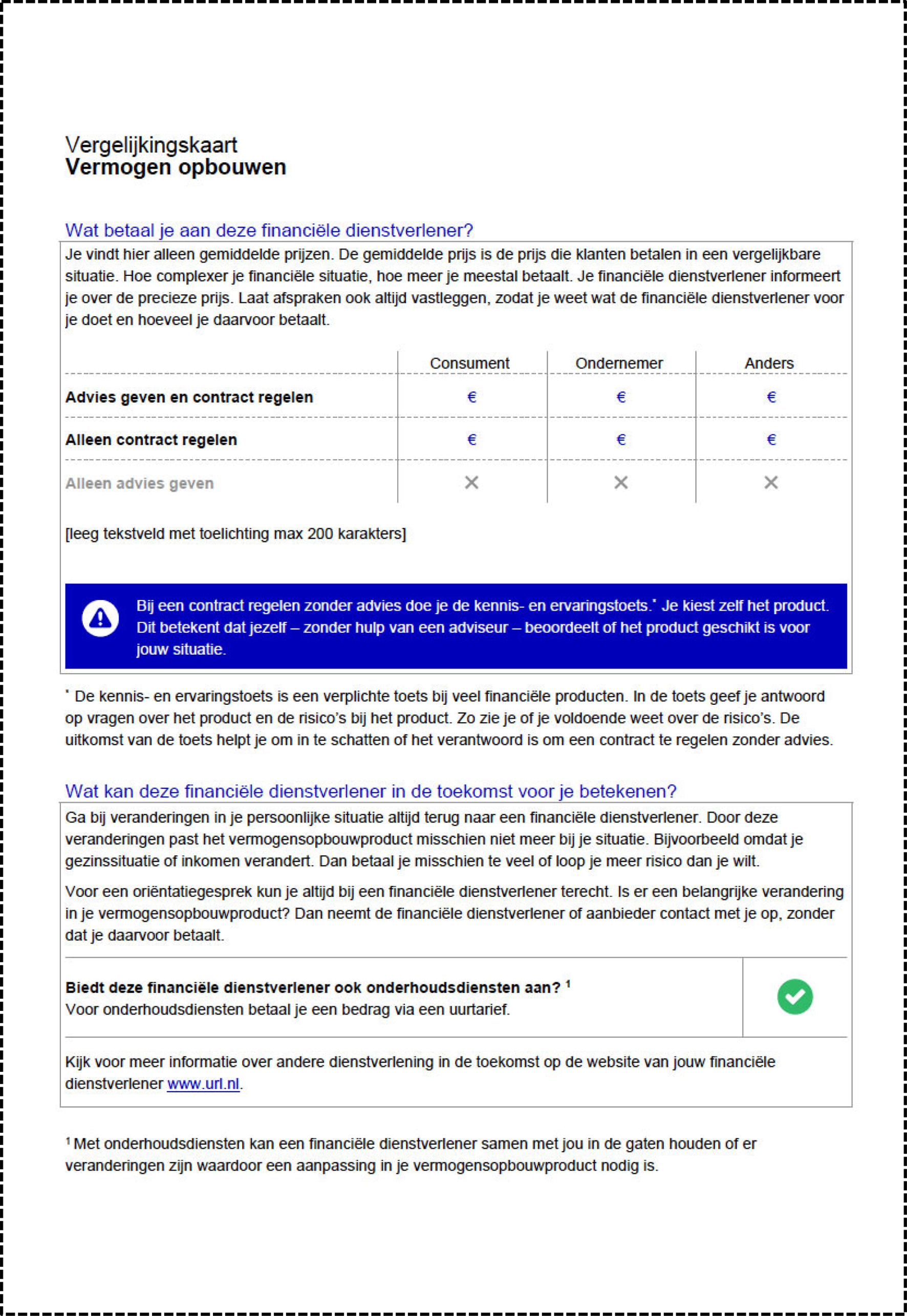

Subtitel: ‘Wat betaal je aan deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Je vindt hier alleen gemiddelde prijzen. De gemiddelde prijs is de prijs die klanten betalen in een vergelijkbare situatie. Hoe complexer je financiële situatie, hoe meer je meestal betaalt. Je financiële dienstverlener informeert je over precieze prijs. Laat afspraken ook altijd vastleggen, zodat je weet wat de financiële dienstverlener voor je doet en hoeveel je daarvoor betaalt.’

Daaronder tabel met vijf kolommen en vijf rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met de volgende tekst: ‘Advies geven én contract regelen’ en ‘Alleen contract regelen’ en ‘Alleen advies geven’. Tekst eerste rij: ‘In loondienst’ en in de tweede rij uitgesplitst naar: ‘Niet eerder woning gekocht’ en Wel eerder woning gekocht.’ Tekst eerste rij: ‘Zelfstandig ondernemer’ en in de tweede rij uitgesplitst naar: ‘Niet eerder woning gekocht’ en ‘Wel eerder woning gekocht.’

Indien van toepassing worden in de tabel de gemiddelde prijzen in hele Euro’s in blauw getoond. Indien niet van toepassing wordt een grijs kruis opgenomen.

Onder de tabel in het kader een leeg tekstveld van maximaal 200 karakters voor eventuele toelichting.

Indien van toepassing daaronder tekst wit in blauw vlak met uitroeptekenicoon: ‘Bij een contract regelen zonder advies doe je een kennis- en ervaringstoets*. Je kiest zelf het product. Dit betekent dat jezelf – zonder hulp van een adviseur – beoordeelt of het product geschikt is voor jouw situatie.’

Onder het grijze kader indien van toepassing de voetnoot: ‘*De kennis- en ervaringstoets is een verplichte toets bij veel financiële producten. In de toets geef je antwoord op vragen over het product en de risico’s bij het product. Zo zie je of je voldoende weet over de risico’s. De uitkomst van de toets helpt je om in te schatten of het verantwoord is om een contract te regelen zonder advies.’

Zie het voorbeeld van een vergelijkingskaart bij een hypotheekvraag ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener in de toekomst voor je betekenen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Ga bij veranderingen in je persoonlijke situatie altijd terug naar een financiële dienstverlener. Door deze veranderingen past de hypotheek/verzekering misschien niet meer bij je situatie. Bijvoorbeeld omdat je gezinssituatie of inkomen verandert. Dan betaal je misschien te veel of loop je meer risico dan je wilt.

Voor een oriëntatiegesprek kun je altijd bij een financiële dienstverlener terecht. Is er een belangrijke verandering in je hypotheek en/of verzekering? Dan neemt de financiële dienstverlener of aanbieder contact met je op, zonder dat je daarvoor betaalt.’

Daaronder een tabel met twee kolommen en één rij. In de linker kolom dikgedrukt: ‘Biedt deze financiële dienstverlener ook onderhoudsdiensten aan?x’ Daaronder de toelichting indien van toepassing:

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement, vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je geen extra kosten.’ OF

Witregel, omdat niet van toepassing.

In de rechter kolom indien van toepassing aangeduid met een groen vinksymbool en indien niet van toepassing een grijs kruis.

Onder de tabel de tekst: ‘Kijk voor meer informatie over andere dienstverlening in de toekomst op de website van jouw financiële dienstverlener www.url.nl.’

Onder het kader de voetnoot: ‘x Met onderhoudsdiensten kan een financiële dienstverlener samen met jou in de gaten houden of er veranderingen zijn waardoor een aanpassing in je hypotheek of verzekering nodig is.’

Zie het voorbeeld van een vergelijkingskaart bij een hypotheekvraag ter illustratie.

Hieronder wordt het standaardmodel voor de vergelijkingskaart bij een vraag over risico’s afdekken getoond.

LET OP: Dit betreft slechts een voorbeeld.

Linksboven iedere pagina de titel in lettergrootte 14 pt: ‘Vergelijkingskaart Risico’s afdekken’ waarbij ‘Risico’s afdekken’ dikgedrukt is.

Daaronder op de eerste pagina de tekst: ‘Op deze vergelijkingskaart staat informatie over onze financiële dienstverlening. Als je meerdere vergelijkingskaarten verzamelt, kun je financiële dienstverleners met elkaar vergelijken. Door oriëntatiegesprekken te voeren met verschillende financiële dienstverleners, kun je bepalen welke het beste bij je past.’

Rechtsboven, indien van toepassing, de mogelijkheid tot tonen bedrijfslogo met maximale afmeting van 2,5 cm × 2,5 cm.

Daaronder, indien van toepassing, de volgende gegevens: naam financiëledienstverlener, adres, website, telefoonnummer en e-mailadres.

Zie het voorbeeld van een vergelijkingskaart bij een vraag over risico’s afdekken ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener voor je doen?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met onderstaande informatie.

Tabel met twee kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart met toelichting niet dikgedrukt en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met toelichting niet dikgedrukt:

‘Advies geven én contract regelen

We kijken naar jouw persoonlijke situatie. Daarna adviseren we welke verzekering geschikt is. Ook zorgen we ervoor dat je het contract kunt afsluiten.

Alleen contract regelen

Jij kiest zelf een verzekering. Wij zorgen ervoor dat je het contract kunt afsluiten.

Alleen advies geven

We kijken naar jouw persoonlijke situatie. Daarna adviseren we welke verzekering geschikt is.’

In de eerste rij van deze tabel in de rechter kolom staat gecentreerd dikgedrukt in blauw ‘Verzekering’. Daaronder staat de dienstverlening die u wel of niet aanbiedt met een groen vinksymbool of grijs kruis aangeduid. De symbolen in de tabel zijn gecentreerd uitgelijnd.

Onder tabel de tekst: ‘Benieuwd bij welk soort verzekeringen de financiële dienstverlener deze dienstverlening biedt? De dienstverlening van deze financiële dienstverlener geldt bij:’

Daaronder een overzicht van de aangeboden producten bij de dienstverlening aangeduid met een groen vinksymbool. Producten die niet worden aangeboden, zijn in grijs aangeduid met een grijs kruis.

Onder het grijze kader de tekst met daarin een hyperlink: ‘Weten waar je op moet letten bij je keuze voor een financiële dienstverlener? Kijk op www.wijzeringeldzaken.nl/vergelijkingskaart‘.

Tot slot de volgende tekst inclusief datum van opstellen in lettergrootte 8 pt: ‘Op deze vergelijkingskaart staat informatie die de financiële dienstverlener je moet geven op basis van de wet. Deze vergelijkingskaart is samengesteld op [datum].’

Zie het voorbeeld van een vergelijkingskaart bij een vraag over risico’s afdekken ter illustratie

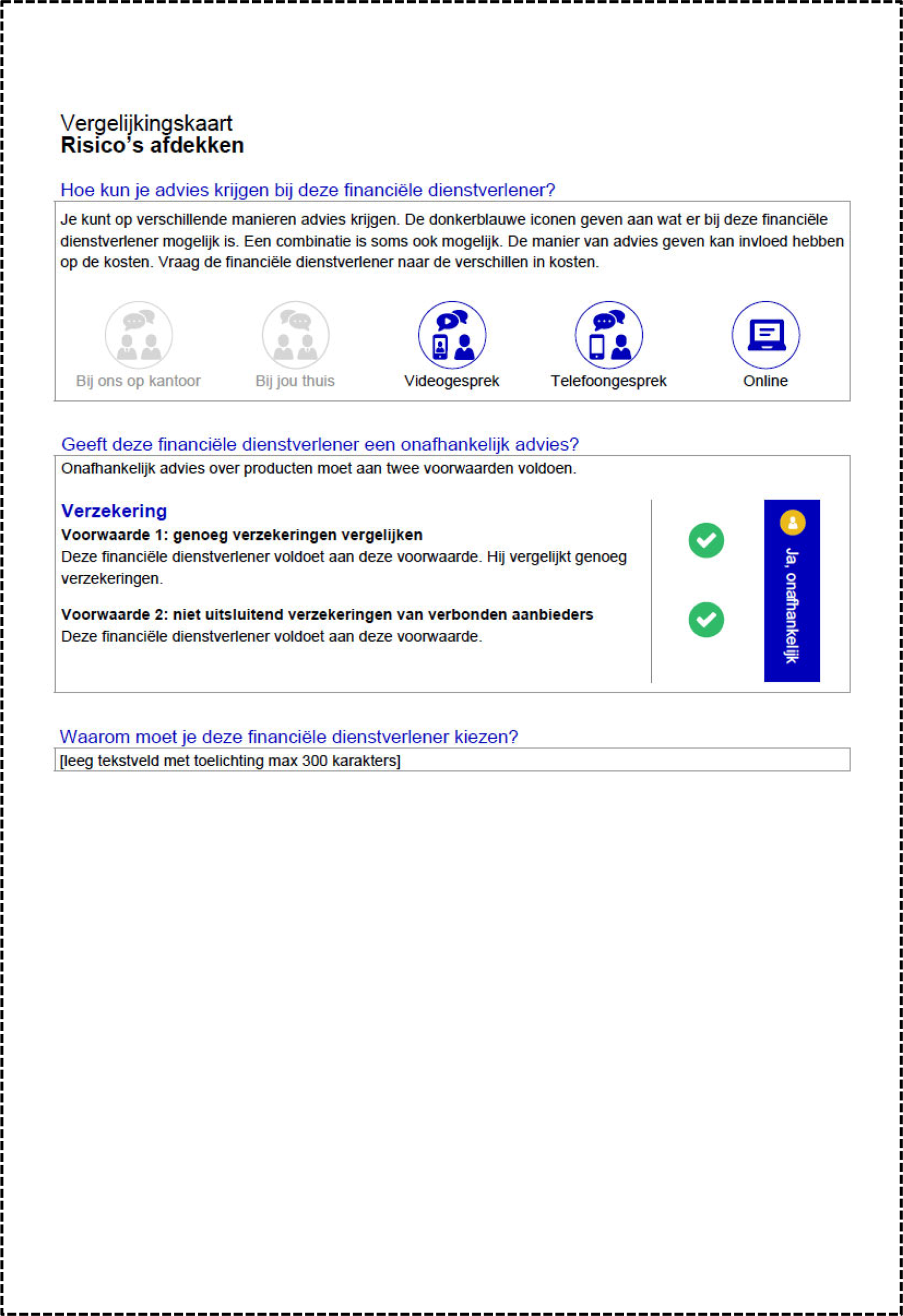

Subtitel: ‘Hoe kun je advies krijgen bij deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, de tekst: ‘Je kunt op verschillende manieren advies krijgen. De blauwe iconen geven aan wat er bij deze financiële dienstverlener mogelijk is. Een combinatie is soms ook mogelijk. De manier van advies geven kan invloed hebben op de kosten. Vraag de financiële dienstverlener naar de verschillen in kosten.’

Zie het voorbeeld van vergelijkingskaart bij de vraag over risico’s afdekken voor de gebruikte iconen inclusief toelichting. De manieren van advies die niet van toepassing zijn, worden aangeduid in de kleur grijs.

Subtitel: ‘Geeft deze financiële dienstverlener een onafhankelijk advies?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, ‘Onafhankelijk advies over producten moet aan twee voorwaarden voldoen.’

Als je wel advies geeft, volgt onderstaande toelichting.

In het kader een tabel voor het product ‘Verzekering’ dikgedrukt in lettergrootte 12 pt in blauw. Tekst in de tabel links dikgedrukt: ‘Voorwaarde 1: genoeg verzekeringen vergelijken’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde. Hij vergelijkt genoeg verzekeringen’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met max 150 karakters]’.

Tekst in de tabel links dikgedrukt: ‘Voorwaarde 2: niet uitsluitend verzekering van verbonden aanbieders’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde.’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met maximaal 150 karakters].’

Indien wordt voldaan aan de voorwaarden, wordt dit rechts aangeduid met een gecentreerd groen vinksymbool. Indien twee groene vinksymbolen van toepassing zijn, wordt de conclusie ‘Ja, onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond. Indien niet wordt voldaan aan de voorwaarden, wordt dit links aangeduid met een gecentreerd grijs kruissymbool. Indien minimaal één grijs kruissymbool van toepassing is, wordt de conclusie ‘Nee, niet onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond.

Zie het voorbeeld van een vergelijkingskaart inclusief gebruikt icoon bij een vraag over risico’s afdekken ter illustratie.

Subtitel: ‘Waarom moet je deze financiële dienstverlener kiezen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met leeg tekstveld van maximaal 300 karakters.

Zie het voorbeeld van een vergelijkingskaart bij een vraag over risico’s afdekken ter illustratie.

Subtitel: ‘Wat betaal je aan deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

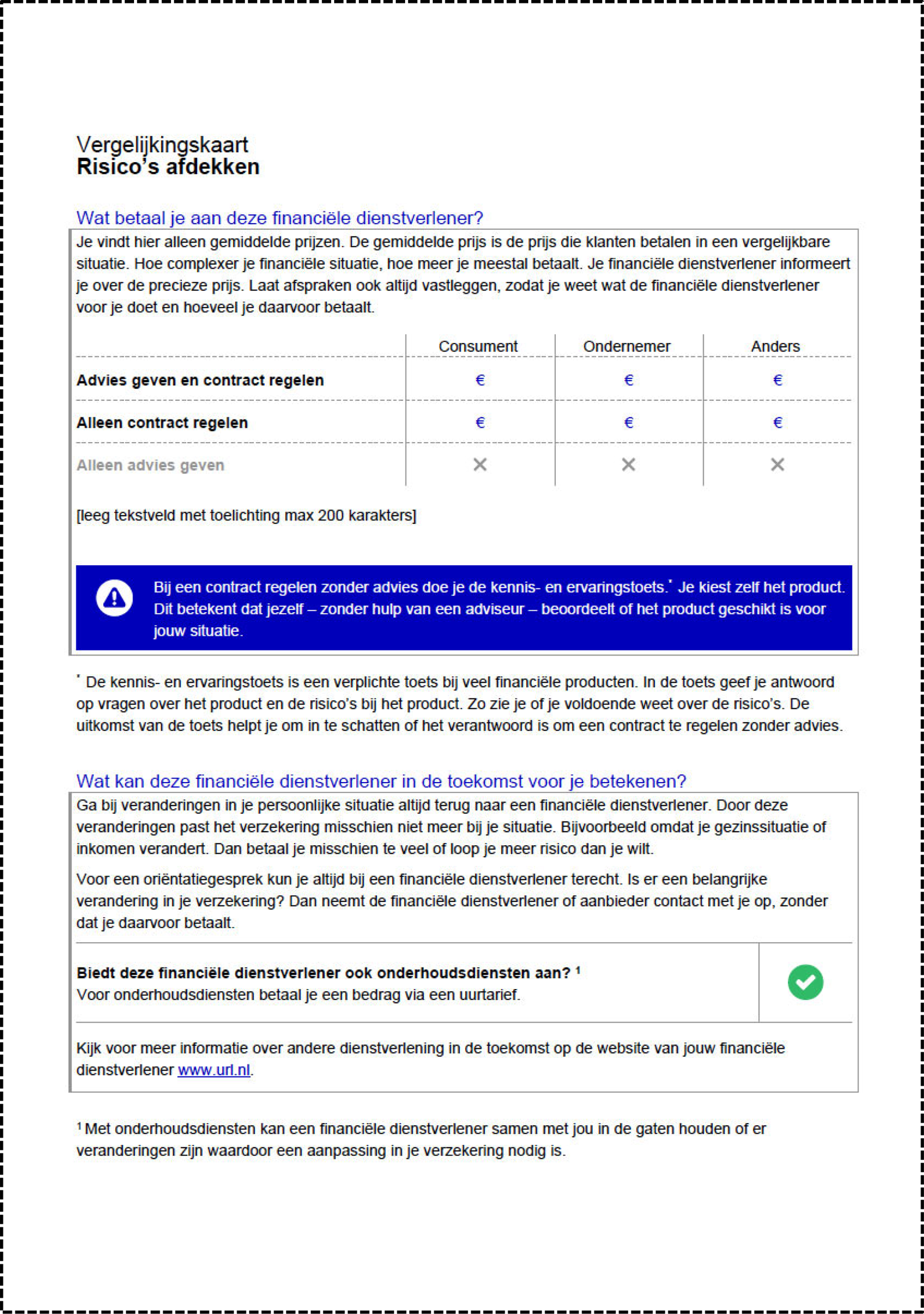

Daaronder grijs kader met tekst: ‘Je vindt hier alleen gemiddelde prijzen. De gemiddelde prijs is de prijs die klanten betalen in een vergelijkbare situatie. Hoe complexer je financiële situatie, hoe meer je meestal betaalt. Je financiële dienstverlener informeert je over precieze prijs. Laat afspraken ook altijd vastleggen, zodat je weet wat de financiële dienstverlener voor je doet en hoeveel je daarvoor betaalt.’

Daaronder tabel met vier kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met de volgende tekst: ‘Advies geven én contract regelen’ en ‘Alleen contract regelen’ en ‘Alleen advies geven’. Tekst eerste rij: ‘Consument’, ‘Ondernemer’ en ‘Anders’

Indien van toepassing worden in de tabel de gemiddelde prijzen in hele Euro’s in blauw getoond. Indien niet van toepassing wordt een grijs kruis opgenomen.

Onder de tabel in het kader een leeg tekstveld van maximaal 200 karakters voor eventuele toelichting.

Indien van toepassing daaronder tekst wit in blauw vlak met uitroeptekenicoon: ‘Bij een contract regelen zonder advies doe je een kennis- en ervaringstoets*. Je kiest zelf het product. Dit betekent dat jezelf – zonder hulp van een adviseur – beoordeelt of het product geschikt is voor jouw situatie.’

Onder het grijze kader indien van toepassing de voetnoot: ‘*De kennis- en ervaringstoets is een verplichte toets bij veel financiële producten. In de toets geef je antwoord op vragen over het product en de risico’s bij het product. Zo zie je of je voldoende weet over de risico’s. De uitkomst van de toets helpt je om in te schatten of het verantwoord is om een contract te regelen zonder advies.’

Zie het voorbeeld van een vergelijkingskaart bij een vraag over risico’s afdekken ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener in de toekomst voor je betekenen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Ga bij veranderingen in je persoonlijke situatie altijd terug naar een financiële dienstverlener. Door deze veranderingen past de verzekering misschien niet meer bij je situatie. Bijvoorbeeld omdat je gezinssituatie of inkomen verandert. Dan betaal je misschien te veel of loop je meer risico dan je wilt.

Voor een oriëntatiegesprek kun je altijd bij een financiële dienstverlener terecht. Is er een belangrijke verandering in je verzekering? Dan neemt de financiële dienstverlener of aanbieder contact met je op, zonder dat je daarvoor betaalt.’

Daaronder een tabel met twee kolommen en één rij. In de linker kolom dikgedrukt: ‘Biedt deze financiële dienstverlener ook onderhoudsdiensten aan?x’ Daaronder de toelichting indien van toepassing:

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement, vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je geen extra kosten.’ OF

Witregel, omdat niet van toepassing.

In de rechter kolom indien van toepassing aangeduid met een groen vinksymbool en indien niet van toepassing een grijs kruis.

Onder de tabel de tekst: ‘Kijk voor meer informatie over andere dienstverlening in de toekomst op de website van jouw financiële dienstverlener www.url.nl.’

Onder het kader de voetnoot: ‘x Met onderhoudsdiensten kan een financiële dienstverlener samen met jou in de gaten houden of er veranderingen zijn waardoor een aanpassing in je verzekering nodig is.’

Zie het voorbeeld van een vergelijkingskaart bij een vraag over risico’s afdekken ter illustratie.

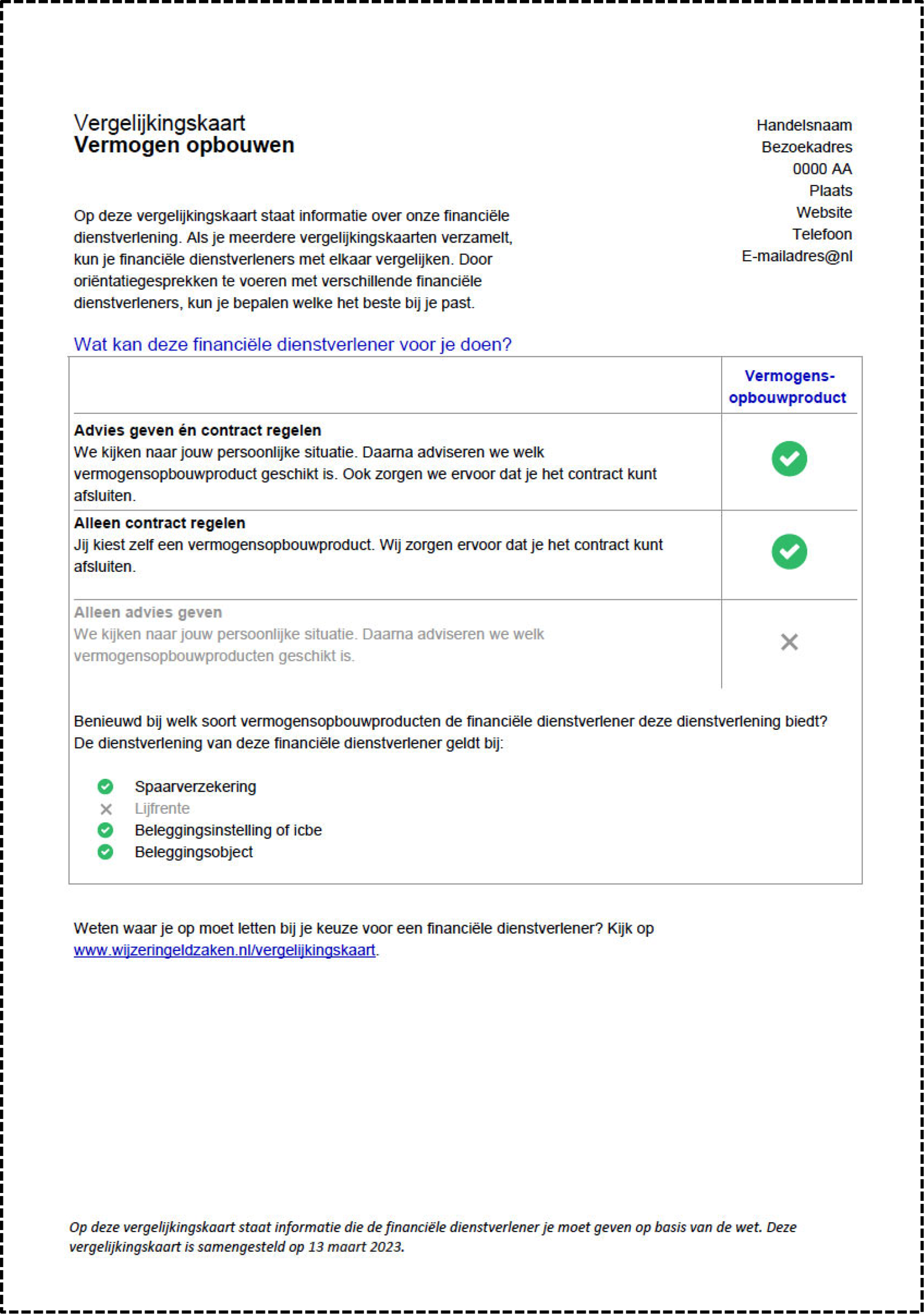

Hieronder wordt het standaardmodel voor de vergelijkingskaart bij de vraag over vermogen opbouwen getoond.

LET OP: Dit betreft slechts een voorbeeld.

Linksboven iedere pagina de titel in lettergrootte 14 pt: ‘Vergelijkingskaart Vermogen opbouwen’ waarbij ‘Vermogen opbouwen’ dikgedrukt is.

Daaronder op de eerste pagina de tekst: ‘Op deze vergelijkingskaart staat informatie over onze financiële dienstverlening. Als je meerdere vergelijkingskaarten verzamelt, kun je financiële dienstverleners met elkaar vergelijken. Door oriëntatiegesprekken te voeren met verschillende financiële dienstverleners, kun je bepalen welke het beste bij je past.’

Rechtsboven, indien van toepassing, de mogelijkheid tot tonen bedrijfslogo met maximale afmeting van 2,5 cm × 2,5 cm.

Daaronder, indien van toepassing, de volgende gegevens: naam financiëledienstverlener, adres, website, telefoonnummer en e-mailadres.

Zie het voorbeeld van een vergelijkingskaart bij een vraag over vermogen opbouwen ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener voor je doen?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met onderstaande informatie.

Tabel met twee kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart met toelichting niet dikgedrukt en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met toelichting niet dikgedrukt:

‘Advies geven én contract regelen

We kijken naar jouw persoonlijke situatie. Daarna adviseren we welk vermogensopbouwproduct geschikt is. Ook zorgen we ervoor dat je het contract kunt afsluiten.

Alleen contract regelen

Jij kiest zelf een vermogensopbouwproduct. Wij zorgen ervoor dat je het contract kunt afsluiten.

Alleen advies geven

We kijken naar jouw persoonlijke situatie. Daarna adviseren we welk vermogensopbouwproduct geschikt is.’

In de eerste rij van deze tabel in de rechter kolom staat gecentreerd dikgedrukt in blauw ‘vermogensopbouwproduct’. Daaronder staat de dienstverlening die u wel of niet aanbiedt met een groen vinksymbool of grijs kruis aangeduid. De symbolen in de tabel zijn gecentreerd uitgelijnd.

Onder tabel de tekst: ‘Benieuwd bij welk soort vermogensopbouwproducten de financiële dienstverlener deze dienstverlening biedt? De dienstverlening van deze financiële dienstverlener geldt bij:’

Daaronder een overzicht van de aangeboden producten bij de dienstverlening aangeduid met een groen vinksymbool. Producten die niet worden aangeboden, zijn in grijs aangeduid met een grijs kruis.

Onder het grijze kader de tekst met daarin een hyperlink: ‘Weten waar je op moet letten bij je keuze voor een financiële dienstverlener? Kijk op www.wijzeringeldzaken.nl/vergelijkingskaart‘.

Tot slot de volgende tekst inclusief datum van opstellen in lettergrootte 8 pt: ‘Op deze vergelijkingskaart staat informatie die de financiële dienstverlener je moet geven op basis van de wet. Deze vergelijkingskaart is samengesteld op [datum].’

Zie het voorbeeld van een vergelijkingskaart bij een vraag over vermogen opbouwen ter illustratie

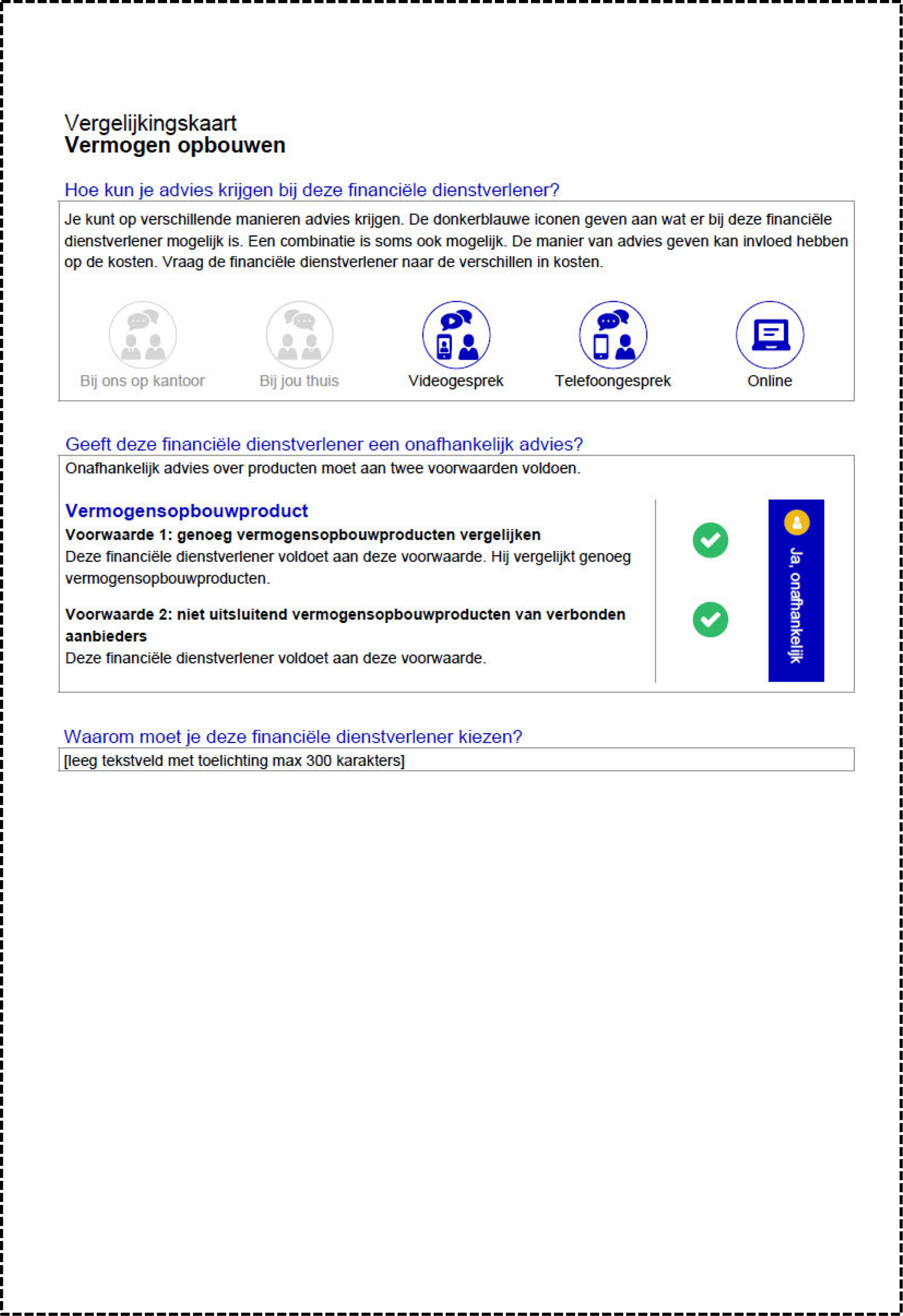

Subtitel: ‘Hoe kun je advies krijgen bij deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, de tekst: ‘Je kunt op verschillende manieren advies krijgen. De blauwe iconen geven aan wat er bij deze financiële dienstverlener mogelijk is. Een combinatie is soms ook mogelijk. De manier van advies geven kan invloed hebben op de kosten. Vraag de financiële dienstverlener naar de verschillen in kosten.’

Zie het voorbeeld van vergelijkingskaart bij de vraag over vermogen opbouwen voor de gebruikte iconen inclusief toelichting. De manieren van advies die niet van toepassing zijn, worden aangeduid in de kleur grijs.

Subtitel: ‘Geeft deze financiële dienstverlener een onafhankelijk advies?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, ‘Onafhankelijk advies over producten moet aan twee voorwaarden voldoen.’

Als je wel advies geeft, volgt onderstaande toelichting.

In het kader een tabel voor het product ‘Vermogensopbouwproduct’ dikgedrukt in lettergrootte 12 pt in blauw. Tekst in de tabel links dikgedrukt: ‘Voorwaarde 1: genoeg vermogensopbouwproducten vergelijken’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde. Hij vergelijkt genoeg vermogensopbouwproducten’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met max 150 karakters]’.

Tekst in de tabel links dikgedrukt: ‘Voorwaarde 2: niet uitsluitend vermogensopbouwproducten van verbonden aanbieders’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde.’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met maximaal 150 karakters].’

Indien wordt voldaan aan de voorwaarden, wordt dit rechts aangeduid met een gecentreerd groen vinksymbool. Indien twee groene vinksymbolen van toepassing zijn, wordt de conclusie ‘Ja, onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond. Indien niet wordt voldaan aan de voorwaarden, wordt dit links aangeduid met een gecentreerd grijs kruissymbool. Indien minimaal één grijs kruissymbool van toepassing is, wordt de conclusie ‘Nee, niet onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond.

Zie het voorbeeld van een vergelijkingskaart inclusief gebruikt icoon bij een vraag over vermogen opbouwen ter illustratie.

Subtitel: ‘Waarom moet je deze financiële dienstverlener kiezen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met leeg tekstveld van maximaal 300 karakters.

Zie het voorbeeld van een vergelijkingskaart bij een vraag over vermogen opbouwen ter illustratie.

Subtitel: ‘Wat betaal je aan deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Je vindt hier alleen gemiddelde prijzen. De gemiddelde prijs is de prijs die klanten betalen in een vergelijkbare situatie. Hoe complexer je financiële situatie, hoe meer je meestal betaalt. Je financiële dienstverlener informeert je over precieze prijs. Laat afspraken ook altijd vastleggen, zodat je weet wat de financiële dienstverlener voor je doet en hoeveel je daarvoor betaalt.’

Daaronder tabel met vier kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met de volgende tekst: ‘Advies geven én contract regelen’ en ‘Alleen contract regelen’ en ‘Alleen advies geven’. Tekst eerste rij: ‘Consument’, ‘Ondernemer’ en ‘Anders’

Indien van toepassing worden in de tabel de gemiddelde prijzen in hele euro’s in blauw getoond. Indien niet van toepassing wordt een grijs kruis opgenomen.

Onder de tabel in het kader een leeg tekstveld van maximaal 200 karakters voor eventuele toelichting.

Indien van toepassing daaronder tekst wit in blauw vlak met uitroeptekenicoon: ‘Bij een contract regelen zonder advies doe je een kennis- en ervaringstoets*. Je kiest zelf het product. Dit betekent dat jezelf – zonder hulp van een adviseur – beoordeelt of het product geschikt is voor jouw situatie.’

Onder het grijze kader indien van toepassing de voetnoot: ‘*De kennis- en ervaringstoets is een verplichte toets bij veel financiële producten. In de toets geef je antwoord op vragen over het product en de risico’s bij het product. Zo zie je of je voldoende weet over de risico’s. De uitkomst van de toets helpt je om in te schatten of het verantwoord is om een contract te regelen zonder advies.’

Zie het voorbeeld van een vergelijkingskaart bij een vraag over risico’s afdekken ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener in de toekomst voor je betekenen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Ga bij veranderingen in je persoonlijke situatie altijd terug naar een financiële dienstverlener. Door deze veranderingen past het vermogensopbouwproduct misschien niet meer bij je situatie. Bijvoorbeeld omdat je gezinssituatie of inkomen verandert. Dan betaal je misschien te veel of loop je meer risico dan je wilt.

Voor een oriëntatiegesprek kun je altijd bij een financiële dienstverlener terecht. Is er een belangrijke verandering in je vermogensopbouwproduct? Dan neemt de financiële dienstverlener of aanbieder contact met je op, zonder dat je daarvoor betaalt.’

Daaronder een tabel met twee kolommen en één rij. In de linker kolom dikgedrukt: ‘Biedt deze financiële dienstverlener ook onderhoudsdiensten aan?x’ Daaronder de toelichting indien van toepassing:

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement, vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je geen extra kosten.’ OF

Witregel, omdat niet van toepassing.

In de rechter kolom indien van toepassing aangeduid met een groen vinksymbool en indien niet van toepassing een grijs kruis.

Onder de tabel de tekst: ‘Kijk voor meer informatie over andere dienstverlening in de toekomst op de website van jouw financiële dienstverlener www.url.nl.’

Onder het kader de voetnoot: ‘x Met onderhoudsdiensten kan een financiële dienstverlener samen met jou in de gaten houden of er veranderingen zijn waardoor een aanpassing in je vermogensopbouwproduct nodig is.’

Zie het voorbeeld van een vergelijkingskaart bij een vraag over vermogen opbouwen ter illustratie.

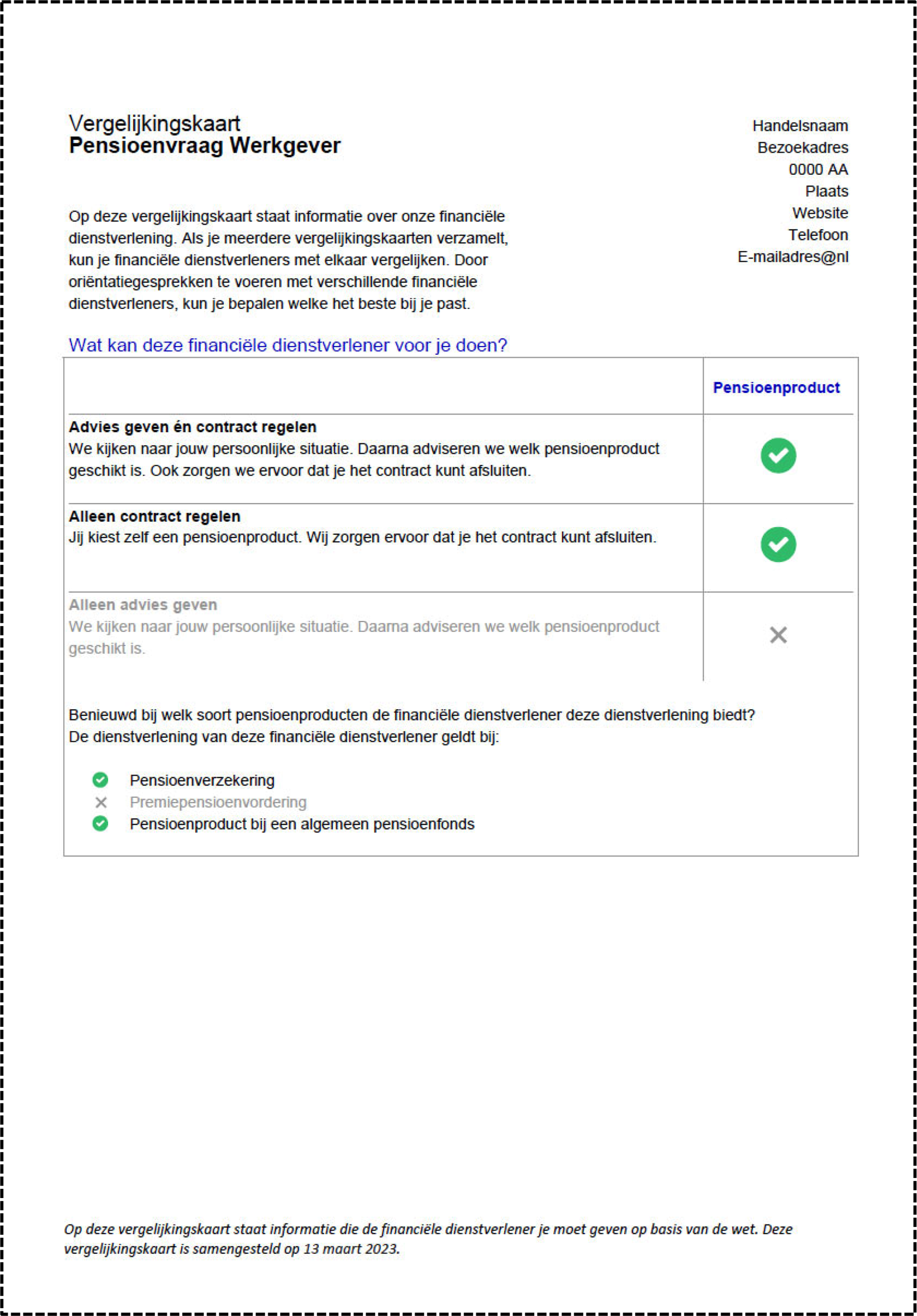

Hieronder wordt het standaardmodel voor de vergelijkingskaart bij de pensioenvraag werkgever getoond.

LET OP: Dit betreft slechts een voorbeeld.

Linksboven iedere pagina de titel in lettergrootte 14 pt: ‘Vergelijkingskaart Pensioenvraag Werkgever’ waarbij ‘Pensioenvraag Werkgever’ dikgedrukt is.

Daaronder op de eerste pagina de tekst: ‘Op deze vergelijkingskaart staat informatie over onze financiële dienstverlening. Als je meerdere vergelijkingskaarten verzamelt, kun je financiële dienstverleners met elkaar vergelijken. Door oriëntatiegesprekken te voeren met verschillende financiële dienstverleners, kun je bepalen welke het beste bij je past.’

Rechtsboven, indien van toepassing, de mogelijkheid tot tonen bedrijfslogo met maximale afmeting van 2,5 cm × 2,5 cm.

Daaronder, indien van toepassing, de volgende gegevens: naam financiëledienstverlener, adres, website, telefoonnummer en e-mailadres.

Zie het voorbeeld van een vergelijkingskaart bij een bij een pensioenvraag werkgever ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener voor je doen?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met onderstaande informatie.

Tabel met twee kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart met toelichting niet dikgedrukt en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met toelichting niet dikgedrukt:

‘Advies geven én contract regelen

We kijken naar jouw situatie. Daarna adviseren we welk pensioenproduct geschikt is. Ook zorgen we ervoor dat je het contract kunt afsluiten.

Alleen contract regelen

Jij kiest een pensioenproduct dat je wilt afsluiten. Wij zorgen ervoor dat je het contract kunt afsluiten.

Alleen advies geven

We kijken naar jouw situatie. Daarna adviseren we welk pensioenproduct geschikt is.’

In de eerste rij van deze tabel in de rechter kolom staat gecentreerd dikgedrukt in blauw ‘pensioenproduct’. Daaronder staat de dienstverlening die u wel of niet aanbiedt met een groen vinksymbool of grijs kruis aangeduid. De symbolen in de tabel zijn gecentreerd uitgelijnd.

Onder tabel de tekst: ‘Benieuwd bij welk soort pensioenproducten de financiële dienstverlener deze dienstverlening biedt? De dienstverlening van deze financiële dienstverlener geldt bij:’

Daaronder een overzicht van de aangeboden producten bij de dienstverlening aangeduid met een groen vinksymbool. Producten die niet worden aangeboden, zijn in grijs aangeduid met een grijs kruis.

Tot slot de volgende tekst inclusief datum van opstellen in lettergrootte 8 pt: ‘Op deze vergelijkingskaart staat informatie die de financiële dienstverlener je moet geven op basis van de wet. Deze vergelijkingskaart is samengesteld op [datum].’

Zie het voorbeeld van een vergelijkingskaart bij een pensioenvraag werkgever ter illustratie

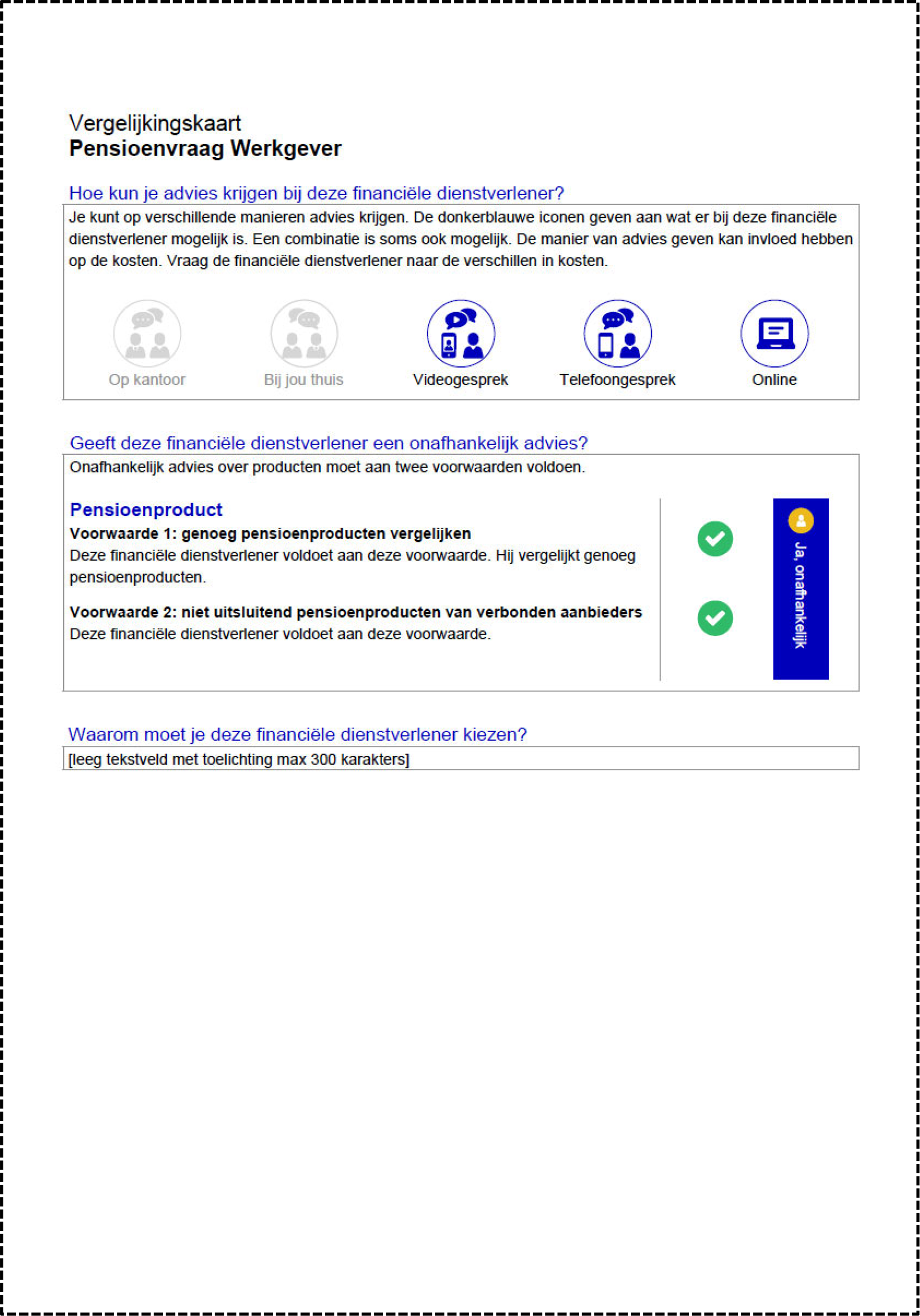

Subtitel: ‘Hoe kun je advies krijgen bij deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, de tekst: ‘Je kunt op verschillende manieren advies krijgen. De blauwe iconen geven aan wat er bij deze financiële dienstverlener mogelijk is. Een combinatie is soms ook mogelijk. De manier van advies geven kan invloed hebben op de kosten. Vraag de financiële dienstverlener naar de verschillen in kosten.’

Zie het voorbeeld van vergelijkingskaart bij een pensioenvraag werkgever voor de gebruikte iconen inclusief toelichting. De manieren van advies die niet van toepassing zijn, worden aangeduid in de kleur grijs.

Subtitel: ‘Geeft deze financiële dienstverlener een onafhankelijk advies?’ in lettergrootte 12 pt in blauw.

Daaronder een grijs kader met OF, als je geen advies geeft, de tekst: ‘Niet van toepassing, omdat deze financiële dienstverlener geen advies geeft.’ OF, als je wel advies geeft, ‘Onafhankelijk advies over producten moet aan twee voorwaarden voldoen.’

Als je wel advies geeft, volgt onderstaande toelichting.

In het kader een tabel voor het product ‘Pensioenproduct’ dikgedrukt in lettergrootte 12 pt in blauw. Tekst in de tabel links dikgedrukt: ‘Voorwaarde 1: genoeg pensioenopbouwproducten vergelijken’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde. Hij vergelijkt genoeg pensioenproducten’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met max 150 karakters]’.

Tekst in de tabel links dikgedrukt: ‘Voorwaarde 2: niet uitsluitend pensioenproducten van verbonden aanbieders’.

Daaronder OF: ‘Deze financiële dienstverlener voldoet aan deze voorwaarde.’ OF: ‘Deze financiële dienstverlener voldoet niet aan deze voorwaarde, omdat [toelichting in leeg tekstveld met maximaal 150 karakters].’

Indien wordt voldaan aan de voorwaarden, wordt dit rechts aangeduid met een gecentreerd groen vinksymbool. Indien twee groene vinksymbolen van toepassing zijn, wordt de conclusie ‘Ja, onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond. Indien niet wordt voldaan aan de voorwaarden, wordt dit links aangeduid met een gecentreerd grijs kruissymbool. Indien minimaal één grijs kruissymbool van toepassing is, wordt de conclusie ‘Nee, niet onafhankelijk’ verticaal in dikgedrukt wit, lettergrootte 12 pt, rechts in een blauw vak getoond.

Zie het voorbeeld van een vergelijkingskaart inclusief gebruikt icoon bij een pensioenvraag werkgever ter illustratie.

Subtitel: ‘Waarom moet je deze financiële dienstverlener kiezen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met leeg tekstveld van maximaal 300 karakters.

Zie het voorbeeld van een vergelijkingskaart bij een pensioenvraag werkgever ter illustratie.

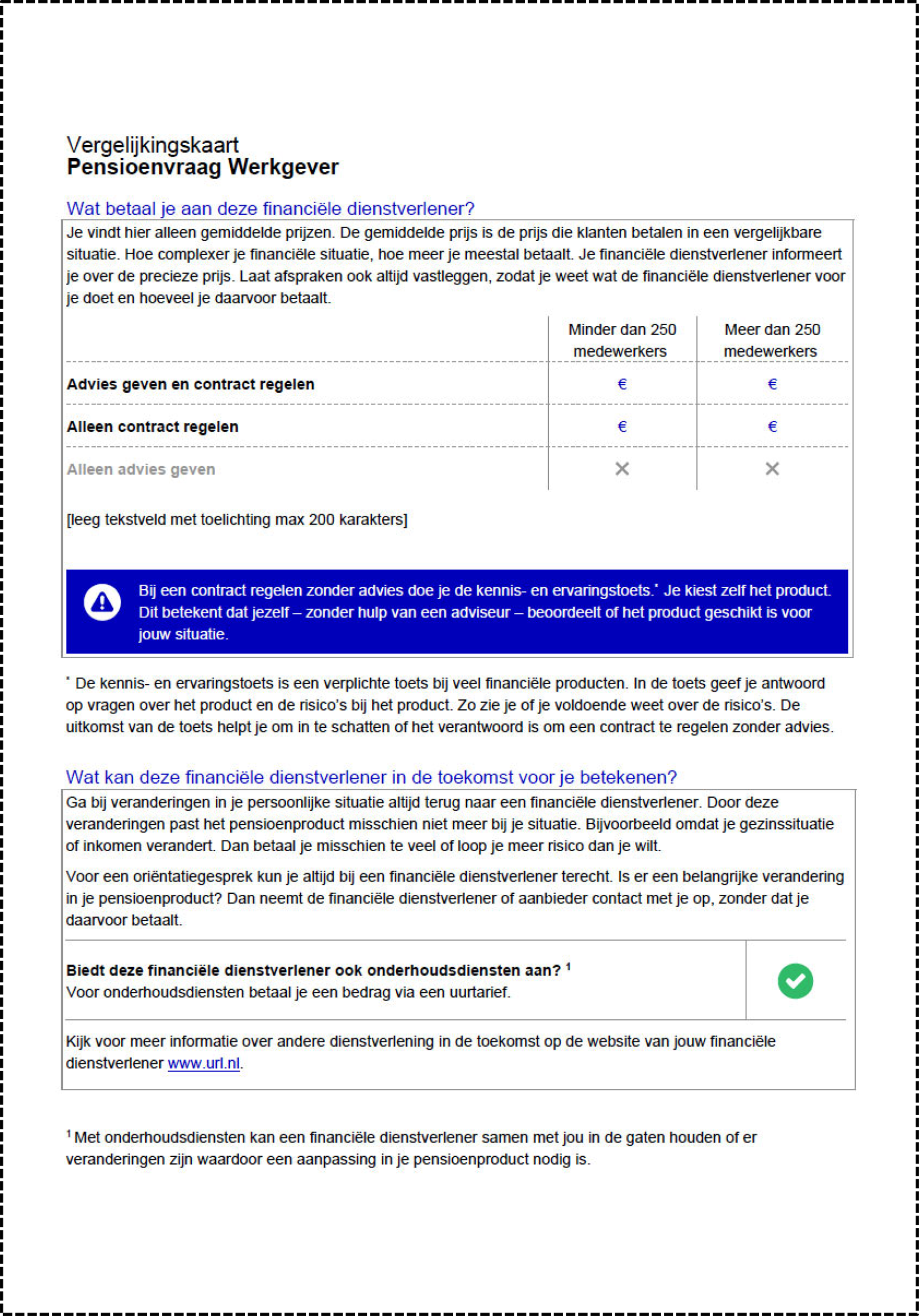

Subtitel: ‘Wat betaal je aan deze financiële dienstverlener?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Je vindt hier alleen gemiddelde prijzen. De gemiddelde prijs is de prijs die klanten betalen in een vergelijkbare situatie. Hoe complexer je financiële situatie, hoe meer je meestal betaalt. Je financiële dienstverlener informeert je over precieze prijs. Laat afspraken ook altijd vastleggen, zodat je weet wat de financiële dienstverlener voor je doet en hoeveel je daarvoor betaalt.’

Daaronder tabel met drie kolommen en vier rijen. In de linker kolom staat de dienstverlening die u aanbiedt dikgedrukt in de kleur zwart en de dienstverlening die u niet aanbiedt dikgedrukt in de kleur grijs met de volgende tekst: ‘Advies geven én contract regelen’ en ‘Alleen contract regelen’ en ‘Alleen advies geven’. Tekst eerste rij: ‘Minder dan 250 medewerkers’ en ‘Meer dan 250 medewerkers’.

Indien van toepassing worden in de tabel de gemiddelde prijzen in hele euro’s in blauw getoond. Indien niet van toepassing wordt een grijs kruis opgenomen.

Onder de tabel in het kader een leeg tekstveld van maximaal 200 karakters voor eventuele toelichting.

Indien van toepassing daaronder tekst wit in blauw vlak met uitroeptekenicoon: ‘Bij een contract regelen zonder advies doe je een kennis- en ervaringstoets*. Je kiest zelf het product. Dit betekent dat jezelf – zonder hulp van een adviseur – beoordeelt of het product geschikt is voor jouw situatie.’

Onder het grijze kader indien van toepassing de voetnoot: ‘xDe kennis- en ervaringstoets is een verplichte toets bij veel financiële producten. In de toets geef je antwoord op vragen over het product en de risico’s bij het product. Zo zie je of je voldoende weet over de risico’s. De uitkomst van de toets helpt je om in te schatten of het verantwoord is om een contract te regelen zonder advies.’

Zie het voorbeeld van een vergelijkingskaart bij een pensioenvraag werkgever ter illustratie.

Subtitel: ‘Wat kan deze financiële dienstverlener in de toekomst voor je betekenen?’ in lettergrootte 12 pt in blauw.

Daaronder grijs kader met tekst: ‘Ga bij veranderingen in je situatie altijd terug naar een financiële dienstverlener. Door deze veranderingen past het pensioenproduct misschien niet meer bij je situatie. Dan betaal je misschien te veel of loop je meer risico dan je wilt.

Voor een oriëntatiegesprek kun je altijd bij een financiële dienstverlener terecht. Is er een belangrijke verandering in je vermogensopbouwproduct? Dan neemt de financiële dienstverlener of aanbieder contact met je op, zonder dat je daarvoor betaalt.’

Daaronder een tabel met twee kolommen en één rij. In de linker kolom dikgedrukt: ‘Biedt deze financiële dienstverlener ook onderhoudsdiensten aan?x’ Daaronder de toelichting indien van toepassing:

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement, vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement of een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een vast tarief.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een abonnement.’ OF

‘Voor onderhoudsdiensten betaal je een bedrag via een uurtarief.’ OF

‘Voor onderhoudsdiensten betaal je geen extra kosten.’ OF

Witregel, omdat niet van toepassing.

In de rechter kolom indien van toepassing aangeduid met een groen vinksymbool en indien niet van toepassing een grijs kruis.

Onder de tabel de tekst: ‘Kijk voor meer informatie over andere dienstverlening in de toekomst op de website van jouw financiële dienstverlener www.url.nl.’

Onder het kader de voetnoot: ‘x Met onderhoudsdiensten kan een financiële dienstverlener samen met jou in de gaten houden of er veranderingen zijn waardoor een aanpassing in je pensioenproduct nodig is.’

Zie het voorbeeld van een vergelijkingskaart bij een pensioenvraag werkgever ter illustratie.

I

Bijlage 7 komt te luiden:

Bijlage ter uitvoering van artikel 4:4, houdende toelichting voor de bepaling van een toereikend aantal op de markt verkrijgbare producten die voldoende divers zijn wat type en aanbieder betreft, zoals bedoeld in artikel 86f, vierde lid, onder a, van het besluit.

Bij de verschillende dienstverleningsvragen, als bedoeld in artikel 4:1, tweede lid, wordt als volgt voldaan aan het vereiste als bedoeld in artikel 86f, vierde lid, onder a, van het besluit, zijnde op de markt verkrijgbare financiële producten die voldoende divers zijn wat type en aanbieder:

1. Bij de ‘Hypotheekvraag’:

a) betreft dit ten minste één aflossingsvrije hypotheek, één annuïteitenhypotheek, één lineaire hypotheek en één andersoortige hypotheek; en

b) betreft dit hypotheekproducten van minimaal 20 aanbieders.

2. Bij de ‘Vraag over risico’s afdekken’ geldt het volgende.

a) Indien de financiëledienstverlener een overlijdensrisicoverzekering adviseert:

i) betreft dit ten minste één overlijdensrisicoverzekering met een gelijkblijvende uitkering, één overlijdensrisicoverzekering met een annuïtair dalende uitkering en één overlijdensrisicoverzekering met een lineair dalende uitkering; en

ii) betreft dit de overlijdensrisicoverzekering van minimaal 9 aanbieders.

b) Indien de financiëledienstverlener een individuele arbeidsongeschiktheidsverzekering adviseert:

i) betreft dit ten minste één individuele arbeidsongeschiktheidsverzekering op basis van een sommenverzekering en ten minste één individuele arbeidsongeschiktheidsverzekering op basis van een schadeverzekering; en

ii) betreft dit de individuele arbeidsongeschiktheidsverzekeringen van minimaal 6 aanbieders.

c) Indien de financiëledienstverlener een betalingsbeschermer adviseert:

i) betreft dit ten minste één betalingsbeschermer met de dekking voor arbeidsongeschiktheid, ten minste één betalingsbeschermer met de dekking voor werkloosheid en ten minste één betalingsbeschermer met de dekking voor ongeval; en

ii) betreft dit de betalingsbeschermers van minimaal 4 aanbieders.

d) Indien de financiëledienstverlener een uitvaartverzekering adviseert:

i) betreft dit ten minste één sommen-uitvaartverzekering en ten minste één natura-uitvaartverzekering; en

ii) betreft dit uitvaartverzekeringen van minimaal 4 aanbieders.

3. Bij de ‘Vraag over vermogen opbouwen’:

a) betreft dit ten minste één kapitaalverzekering, ten minste één deelnemingsrecht van een beleggingsinstelling of icbe en ten minste één vermogensopbouwproduct waarop het depositogarantiestelsel van toepassing is; en

b) betreft dit vermogensopbouwproducten van minimaal 20 aanbieders.

4. Bij de ‘Pensioenvraag werkgever’:

a) betreft dit ten minste één pensioenproduct van een levensverzekeraar, ten minste één pensioenproduct van een premiepensioeninstelling en ten minste één pensioenproduct bij een algemeen pensioenfonds; en

b) betreft dit pensioenproducten van minimaal 10 aanbieders.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 21 maart 2023

L.B.J. van Geest Voorzitter

H. van Beusekom Bestuurslid

De aanleiding voor de wijziging van de Nadere regeling gedragstoezicht financiële ondernemingen Wft (Nrgfo) is de volgende.

Het dienstverleningsdocument wordt vervangen door de vergelijkingskaart

Er worden regels gesteld aan de vergelijkingskaart voor financiële diensteverleners in verband met de voorgenomen wijziging van artikel 86f Besluit Gedragstoezicht financiële ondernemingen Wft (BGfo). Deze regels zijn een gevolg van de introductie van de vergelijkingskaart ter vervanging van het dienstverleningsdocument als informatiedocument dat financiële dienstverleners zoals adviseurs en aanbieders aan consumenten moeten verstrekken.

De vergelijkingskaart vervangt het dienstverleningsdocument. Daarom wordt steeds de term ‘dienstverleningsdocument’ vervangen door de term ‘vergelijkingskaart’.

De tabel wordt geschrapt, omdat deze informatie immers reeds volgt uit artikel 4:2, tweede lid en een niet limitatieve opsomming betrof. Dit maakt het artikel overzichtelijker.

Aan artikel 4:3 wordt expliciet toegevoegd dat, indien een financiëledienstverlener beschikt over een website of andere digitale kanalen, de vergelijkingskaart goed vindbaar moet zijn op die website of andere digitale kanalen. Een voorbeeld van een ander digitaal kanaal is bijvoorbeeld een ‘app’. Deze eis wordt opgenomen ter bevordering van het gebruik van de vergelijkingskaart. De Autoriteit Financiële Markten heeft in de Beleidsregel Informatieverstrekking opgenomen dat een dienstverleningsdocument goed vindbaar is als een consument het dienstverleningsdocument kan vinden op of via een webpagina waar de consument naar informatie zoekt die in het dienstverleningsdocument wordt behandeld. Voorbeelden hiervan zijn webpagina’s waar informatie wordt gegeven over de dienstverlening, de bijbehorende kosten en het betreffende product (zoals de hypotheek). In de Beleidsregel Informatieverstrekking zijn ook voorbeelden genoemd van moeilijk vindbare informatie, zoals dat informatie over het dienstverleningsdocument moeilijk vindbaar is als het dienstverleningsdocument op webpagina’s staat waar de consument niet naar informatie zoekt die in het dienstverleningsdocument wordt behandeld. Zo is informatie over het dienstverleningsdocument ook moeilijk vindbaar als deze op de website staat onder het thema ‘Klantenservice’ of ‘Juridische informatie’. Deze informatie uit de Beleidsregel Informatieverstrekking geldt vanzelfsprekend ook voor de vergelijkingskaart.

De Autoriteit Financiële Markten zal voor het opstellen van de vergelijkingskaart ondersteuning bieden in de vorm van een applicatie. Op deze manier kunnen financiëledienstverleners op eenvoudige wijze een vergelijkingskaart opstellen conform het standaardmodel.

In artikel 86f, tweede lid, onderdeel a, Bgfo wordt het begrip advies op onafhankelijke basis geïntroduceerd. In artikel 86f, vierde lid Bgfo staan de criteria voor advies op onafhankelijke basis vermeld. Het eerst criterium (zoals weergegeven in artikel 86f, vierde lid, onder a, BGfo) stelt dat een financiëledienstverlener een toereikend aantal op de markt verkrijgbare financiële producten beoordeelt die voldoende divers zijn wat type en aanbieder betreft zodat een voor de een voor de consument of, indien het een verzekering betreft, cliënt geschikt product kan worden geadviseerd. Een financiëledienstverlener kan aan de hand van bijlage 7 bepalen of hij aan dit criterium voldoet.

Het Ministerie van Financiën heeft onderzocht hoe kan worden bevorderd dat consumenten of cliënten de informatie uit het dienstverleningsdocument gebruiken om financiëledienstverleners met elkaar te vergelijken. Aanleiding was de evaluatie van het provisieverbod waaruit bleek dat het dienstverleningsdocument slechts door een kleine groep consumenten wordt gebruikt. Uit het onderzoek volgde dat het document vooral werd gebruikt als naslagwerk.

Het Ministerie van Financiën heeft op basis van gedragsinzichten en in overleg met stakeholders een nieuw concept van het dienstverleningsdocument ontwikkeld: de ‘vergelijkingskaart financiëledienstverleners’. De effectiviteit van de nieuwe vergelijkingskaart is door CentERdata vergeleken met de effectiviteit van het huidige dienstverleningsdocument middels een experiment.1 Hoewel uit het onderzoek ook weer blijkt dat informatieverstrekking geen panacee is, is de nieuwe vergelijkingskaart een duidelijke verbetering. Het document is bedoeld om consumenten of cliënten in staat te stellen een goed geïnformeerde keuze te maken met betrekking tot de dienstverlening door de financiëledienstverlener. Het doel van het document is dan ook niet gewijzigd.

De Autoriteit Financiële Markten heeft de door het Ministerie van Financiën ontwikkelde ‘vergelijkingskaart financiële dienstverleners’ door vertaald naar een standaardmodel in PDF. De Autoriteit Financiële Markten zal zorgen voor ondersteuning in de vorm van een online-applicatie, zodat financiëledienstverleners op eenvoudige wijze een vergelijkingskaart kunnen opstellen conform dit standaardmodel.

Vanuit praktisch toepasbaar en juridisch oogpunt heeft de Autoriteit Financiële Markten enkele wijzigingen aangebracht in het door het Ministerie van Financiën ontwikkelde ‘vergelijkingskaart financiëledienstverleners’. Hierbij is steeds het doel geweest om zo dicht mogelijk bij de uitgangspunten te blijven zoals deze zijn onderzocht en getest door CentERdata. Een wijziging die de AFM bijvoorbeeld heeft gemaakt is het gebruik van de term ‘verbonden aanbieder’ in onderdeel 4. Met deze overkoepelde, niet juridische term bedoelt de AFM de in artikel 86f, vierde lid, onderdeel b, BGfo genoemde entiteiten.

De informatie die wordt gegeven in de vergelijkingskaart dient actuele informatie te geven over de dienstverlening van de financiëledienstverlener. Dit impliceert dat een financiëledienstverlener periodiek zal moeten nagaan of de vergelijkingskaart nog actueel is en indien nodig geactualiseerd dient te worden. Het is aan de financiëledienstverlener op welke wijze dit proces wordt ingericht.

Naast de vervanging van het dienstverleningsdocument door de vergelijkingskaart, bevat de wijziging van artikel 86f BGfo de introductie van advies op onafhankelijke basis. Met de introductie van advies op onafhankelijke basis komt de eerdere verplichting om te informeren of een advies geschiedt op grond van een objectieve analyse te vervallen. Het eerste criterium voor advies op onafhankelijke basis is een open norm die stelt dat de financiëledienstverlener een toereikend aantal op de markt verkrijgbare financiële producten beoordeelt die voldoende divers zijn wat type en aanbieder betreft, zodat een voor de consument of cliënt geschikt product kan worden geadviseerd.2

De minister heeft aangegeven3 dat de Autoriteit Financiële Markten het beste zicht heeft op de marktomstandigheden en daarom het beste nadere invulling aan deze norm kan geven. Daarnaast heeft de minister aangegeven dat het onwenselijk is om voor te schrijven dat bij onafhankelijk advies sprake moet zijn van een marktbrede vergelijking. Dit, omdat het voorschrijven van een marktbrede vergelijking onnodige nalevingskosten voor adviseurs met zich mee zou brengen. Die kosten zullen (deels) worden doorberekend aan de klant. Naar verwachting stijgen dan de advieskosten, terwijl die kostenstijging zich niet noodzakelijkerwijs zal vertalen in een toename van de kwaliteit van het advies.

Het is daarom aan de Autoriteit Financiële Markten om een nadere invulling te geven om te kunnen bepalen hoeveel producten in beschouwing moeten worden genomen om te kunnen voldoen aan dit criterium. Het is hierbij voor de vergelijkbaarheid voor de consument en/of client van belang dat uniforme uitgangspunten door alle financiëledienstverleners worden gehanteerd. De huidige nadere invulling van het begrip objectieve analyse zoals opgenomen in bijlage 7 Nrgfo, sluit onvoldoende aan bij dit nieuwe criterium en dient daarom gewijzigd te worden.

De afgelopen 10 jaar heeft de Autoriteit Financiële Markten ervaring opgedaan met de huidige methodiek zoals opgenomen in bijlage 7 Nrgfo horende bij de objectieve analyse in het dienstverleningsdocument. In deze methodiek heeft de Autoriteit Financiële Markten gekozen voor een variabele grenswaarde om vast te stellen of binnen de afzonderlijke productcategorieën een toereikend aantal financiële producten kan worden vergeleken. Deze variabele grenswaarde houdt rekening met de omvang van de relevante markt (totaal aantal verkrijgbare producten).4 De ervaring leert echter dat de wiskundige methodiek ingewikkeld is en wordt ervaren als ondoorzichtig (‘black box’). Ook zijn de grenswaarden in de praktijk weinig variabel gebleken. Het nieuwe criterium voor advies op onafhankelijke basis stelt dat de financiëledienstverlener een toereikend aantal op de markt verkrijgbare financiële producten beoordeelt die voldoende divers zijn wat type en aanbieder betreft, zodat een voor de cliënt geschikt product kan worden geadviseerd. Daarmee gaat het dus niet alleen om een toereikend aantal op de markt verkrijgbare financiële producten, maar om een toereikend aantal op de markt verkrijgbare financiële producten die voldoende divers zijn wat type en aanbieder betreft. Het toevoegen van deze twee nieuwe elementen ‘voldoende divers wat type en aanbieder betreft’ aan de huidige methodiek, zou de methodiek die al ingewikkeld is, nog ingewikkelder maken.

Daarom wordt bijlage 7 Nrgfo herzien, met vereenvoudiging als doel. In plaats van te werken met variabele grenswaarden, wordt in deze nieuwe methodiek vastgesteld of er sprake is advies op onafhankelijke basis op basis van een combinatie van twee vaste grenswaarden. Deze twee vaste grenswaarden per productsoort zijn vastgesteld op basis van aantallen producttypes en aanbiedersaantallen. Door twee vaste grenswaarden op basis van aantallen producttypes en aanbiedersaantallen vast te stellen, volgt automatisch welk minimumaantal producten per productsoort kwalificeert als een toereikend aantal op de markt verkrijgbare financiële producten die voldoende divers zijn wat type en aanbieder betreft. Een combinatie van twee vaste grenswaarden wil hier zeggen, dat aan beide grenswaarden moet worden voldaan. Indien de financiëledienstverlener in meerdere productsoorten, bijvoorbeeld uitvaartzekeringen en overlijdensrisicoverzekeringen, actief is, moet voor elke productsoort worden voldaan aan het criterium. Alleen zo kan worden geborgd dat de financiëledienstverlener per productsoort voldoende producten kan vergelijken.

Aangezien de wetgever heeft bepaald dat er geen sprake dient te zijn van een marktbrede vergelijking, rest de vraag welke grenswaarden recht doen aan het criterium zoals vermeld in artikel 86f, vierde lid, onder a BGfo, om te kunnen kwalificeren als advies op onafhankelijke basis. Voor het vaststellen van twee vaste grenswaarden op basis van aantallen producttypes en aanbiedersaantallen heeft de Autoriteit Financiële Markten gekeken naar aantallen aanbieders per globale productsoorten en producttypes in de markt. Vervolgens heeft de Autoriteit Financiële Markten ervoor gekozen om deze grenswaarden pragmatisch vast te stellen, zodat enerzijds de grenswaarden niet zodanig laag is dat deze geen onderscheidende waarde heeft voor de bepaling van onafhankelijkheid en anderzijds dat deze niet zodanig hoog is dat dit geen/geringe toegevoegde waarde levert aan de kwaliteit het advies, terwijl het wel nalevingskosten met zich meebrengt. Voor de verschillende adviesvragen, is het richtpunt om circa 60% van het totaal aantal actieve aanbieders met relevant productaanbod in beschouwing te nemen met een maximum van 20.

Bijvoorbeeld voor een onafhankelijke vergelijking van hypotheken moeten minimaal 20 aanbieders worden vergeleken waaronder vier productentypen. Dus een vergelijking van minimaal 20 hypotheken van 20 aanbieders, waaronder minimaal 1 annuitaire,1 lineaire, 1 aflossingsvrije en 1 andersoortige hypotheek. Ter verduidelijking van wat wordt verstaan onder advies op onafhankelijke basis, geeft de Autoriteit Financiële Markten de volgende toelichting. Artikel 86f, tweede lid, onderdeel a, BGfo heeft betrekking op het kunnen geven van advies op onafhankelijke basis door een financiëledienstverlener. Het gaat dus over advies en niet over bemiddelen. Daarnaast betreft het een norm die ziet op precontractuele informatieverstrekking in de vorm van een generiek informatiedocument. Dit betekent dat de vergelijkingskaart actuele informatie geeft over of de financiëledienstverlener advies op onafhankelijke basis kan geven op grond van de gestelde voorwaarden in het BGfo en de Nrgfo. Deze normen zijn geen adviesregels, die zien op de uitvoering van het individueel klantadvies. Als het bijvoorbeeld niet passend is om op individueel klantniveau een aflossingsvrije hypotheek te adviseren, dan heeft dit geen invloed op artikel 86f, tweede lid, onderdeel a, BGfo. Of een financiëledienstverlener in staat is om een aflossingsvrijhypotheek wel of niet te kunnen adviseren is wel van invloed op de uitwerking van artikel 86f, tweede lid, onderdeel a, BGfo. Dit heeft immers invloed op de invulling of het financiële producten omvat die voldoende divers zijn wat type en aanbieder betreft. Een ander voorbeeld is als een financiëledienstverlener geen diensten verricht voor een uitvaartverzekering. In dat geval moet een financiëledienstverlener hier transparant over zijn in de vergelijkingskaart ‘Risico’s afdekken’, maar dit heeft vervolgens geen gevolgen om te voldoen aan de voorwaarden voor onafhankelijk advies. Dit is immers niet relevant, omdat een financiëledienstverlener die in zijn geheel geen diensten verleent inzake deze productsoort, hier ook geen vraagstuk speelt met betrekking tot het geven van wel of geen advies op onafhankelijke basis.

Het zal per productsoort verschillen welke actuele informatie er nodig is om een product te kunnen beoordelen. Het is aan de financiëledienstverlener om hieraan zorgvuldig invulling te geven.

De Autoriteit Financiële Markten realiseert zich terdege dat zij met deze aanpak inzet op eenvoudig vastgestelde grenswaarden. Echter, ervaringen met het dienstverleningsdocument maken dat een versimpeling noodzakelijk is. Daarnaast is de AFM van oordeel dat een dergelijke versimpeling van de methodiek voldoende recht doet aan artikel 86f, tweede lid, BGfo.

De Autoriteit Financiële Markten zal periodiek monitoren in hoeverre de gestelde grenswaarden passend blijven bij ontwikkelingen in de markt en de Autoriteit Financiële Markten zal indien nodig de gestelde grenswaarden actualiseren.

Het tweede criterium ziet op de relatie tussen financiëledienstverlener en de aanbieders van de in beschouwing genomen financiële producten. Dit tweede criterium behoeft geen nadere uitwerking.

Zie voor meer informatie Staatscourant 2013, 17701 | Overheid.nl > Officiële bekendmakingen (officielebekendmakingen.nl) Stcrt. 2013, 17701 | Overheid.nl > Officiële bekendmakingen (officielebekendmakingen.nl).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2023-9903.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.