Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Stichting Autoriteit Financiële Markten | Staatscourant 2013, 17701 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Nadere Regeling Gedragstoezicht financiële ondernemingen Wft wordt als volgt gewijzigd:

Onder vernummering van de hoofdstukken 4 tot en met 7 tot hoofdstukken 5 tot en met 8 wordt na hoofdstuk 3 een hoofdstuk ingevoegd, luidende:

1. Een dienstverleningsdocument als bedoeld in artikel 86f, eerste lid, van het besluit wordt opgesteld overeenkomstig de artikelen 4:2 tot en met 4:4 van dit hoofdstuk.

2. Een dienstverleningsdocument heeft betrekking op de gevraagde dienstverlening. Onder de gevraagde dienstverlening vallen de volgende dienstverleningsvragen:

a. hypotheekvraag;

b. vraag over risico’s afdekken;

c. vraag over vermogen opbouwen; of

d. pensioenvraag werkgever.

1. Een financiëledienstverlener stelt per dienstverleningsvraag een dienstverleningsdocument op dat is afgestemd op de gevraagde dienstverlening.

2. Een financiëledienstverlener stelt een dienstverleningsdocument op indien de gevraagde dienstverlening van de consument of, indien het gaat om een verzekering, de cliënt betrekking heeft op een financieel product als bedoeld in artikel 86c, eerste lid van het besluit. Onder deze financiële producten vallen in ieder geval de producten genoemd in tabel 1 van dit artikel.

3. Indien een financiëledienstverlener een dienstverleningsdocument opstelt voor de ‘Hypotheekvraag’, genoemd in tabel 1 onder a, maakt de ‘Vraag over risico’s afdekken’, zoals genoemd in tabel 1 onder b, en de bijhorende antwoorden integraal deel uit van het dienstverleningsdocument.

|

Dienstverleningsvragen |

financiële producten |

|

a. Hypotheekvraag |

Aflossingsvrije hypotheek |

|

Annuïteiten hypotheek |

|

|

Lineaire hypotheek |

|

|

Krediet Hypotheek |

|

|

Unit Linked Leven Hypotheek |

|

|

Hybride Levenhypotheek |

|

|

Spaarhypotheek (inclusief banksparen) |

|

|

Beleggingsobject |

|

|

Traditioneel Leven Hypotheek |

|

|

Beleggingsrecht Eigen Woning |

|

|

Beleggingsfonds |

|

|

Beleggerhypotheek |

|

|

b. Vraag over risico’s afdekken |

Betalingsbeschermer |

|

Overlijdensrisicoverzekering |

|

|

Uitvaartverzekering |

|

|

Individuele arbeidsongeschiktheidsverzekering |

|

|

c. Vraag over vermogen opbouwen |

Spaarverzekering |

|

Lijfrente |

|

|

Beleggingsobject |

|

|

Beleggingsinstelling |

|

|

d. Pensioenvraag werkgever |

Pensioenverzekering |

1. Het dienstverleningsdocument wordt opgesteld en vormgegeven overeenkomstig het model opgenomen in bijlage 6.

2. Een financiëledienstverlener draagt er zorg voor dat het dienstverleningsdocument te allen tijde actueel is.

3. Voor het opstellen van het dienstverleningsdocument stelt de Autoriteit Financiële Markten op haar website een generator beschikbaar.

Onder vernummering van de bijlagen 6 tot en met 10 tot 7 en met 11 wordt een bijlage ingevoegd, luidende, bijlage 6

Bijlage ter uitvoering van artikel 4:3 houdende de vormgeving en de inhoud van het dienstverleningsdocument.

Hieronder wordt per dienstverleningsvraag een standaardmodel getoond voor het dienstverleningsdocument. Vervolgens wordt per onderdeel aangegeven welke informatie en/of afbeelding dient te worden opgenomen per relevante dienstverleningsvraag in het dienstverleningsdocument.

Het dienstverleningsdocument bevat vaste en variabele teksten. Per onderdeel of subonderdeel wordt aangegeven of de betreffende informatie een vaste tekst of afbeelding betreft. Een vaste tekst of afbeelding moet altijd in het dienstverleningsdocument worden opgenomen. Telkens als ‘indien van toepassing’ wordt vermeld, dient de financiële dienstverlener de tekst op te nemen wanneer die op zijn dienstverlening van toepassing is.

Hieronder wordt het standaard model voor het dienstverleningsdocument bij een Hypotheekvraag getoond. LET OP: Dit betreft slechts een voorbeeld.

De informatie bedoeld in artikel 86f van het besluit, wordt in onderstaande volgorde opgenomen in het dienstverleningdocument. De onderstaande titels en toepasselijk zijnde teksten of afbeeldingen worden gehanteerd.

Alle teksten in het dienstverleningdocument worden in de standaard lettertype (B5 Plain), standaard lettergrootte (9pt) en standaardkleur (#241354) opgesteld, tenzij anders aangegeven.

Het dienstverleningsdocument dat volgens het bovenstaand standaardmodel wordt opgesteld, voldoet aan de volgende eisen:

• Formaat: A4

• Omvang: 4 pagina’s, bovenaan iedere pagina de volgende tekst: Dienstverleningsdocument (lettertype TheSans B7 Bold, lettergrootte 16 pt) Hypotheekvraag (lettertype TheSans B3 light, lettergrootte 16 pt, kleurcode #009DEO)

• Standaard lettertype: TheSans B5 Plain

• Standaard lettergrootte: basis font size 9pt

• Standaard kleurcode: basis font kleur #241354

• kleurcode helblauwe font kleur: # 009DEO

• Kleur contactgegevens financiëledienstverlener: #565759

• Kleurcode lichtgekleurde teksten: #B1B2B4

• Uitlijning pagina boven: 2 cm

• Uitlijning pagina onder: 1,5 cm

• Uitlijning pagina links: 1 cm

• Uitlijning pagina rechts: 0,8 cm

Rechtsboven worden de volgende gegevens opgenomen: naam financiëledienstverlener, adres, telefoonnummer en e-mail adres (in kleurcode #565759, lettergrootte 8pt).

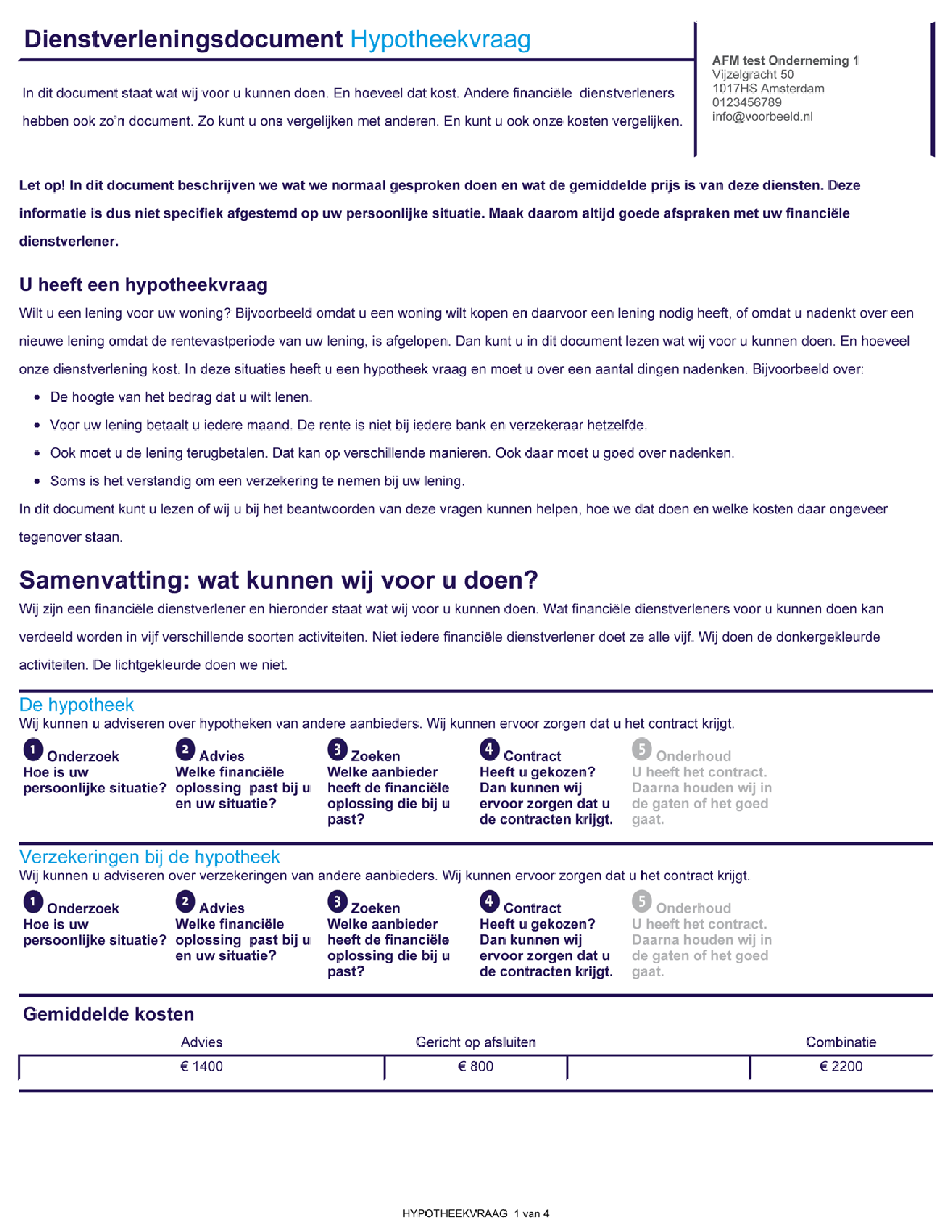

Dienstverleningsdocument Hypotheekvraag

In dit document staat wat wij voor u kunnen doen. En hoeveel dat kost. Andere financiële dienstverleners hebben ook zo’n document. Zo kunt u ons vergelijken met anderen. En kunt u ook onze kosten vergelijken.

Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifieke afgestemd op uw persoonlijke situatie. Maak daarom altijd goede afspraken met uw financiële dienstverlener.

U heeft een hypotheekvraag (lettertype TheSans B6 SemiBold, lettergrootte 12pt)

Wilt u een lening voor uw woning? Bijvoorbeeld omdat u een woning wilt kopen en daarvoor een lening nodig heeft, of omdat u nadenkt over een nieuwe lening omdat de rentevastperiode van uw lening, is afgelopen Dan kunt u in dit document lezen wat wij voor u kunnen doen. En hoeveel onze dienstverlening kost. In deze situatie heeft u een hypotheekvraag en moet u over een aantal dingen nadenken. Bijvoorbeeld over:

• De hoogte van het bedrag dat u wilt lenen.

• Voor uw lening betaalt u iedere maand. De rente is niet bij iedere bank en verzekeraar hetzelfde.

• Ook moet u de lening terugbetalen. Dat kan op verschillende manieren. Ook daar moet u goed over nadenken.

• Soms is het verstandig om een verzekering te nemen bij uw lening.

In dit document kunt u lezen of wij bij het beantwoorden van deze vragen kunnen helpen, hoe we dat doen en welke kosten daar ongeveer tegenover staan.

Samenvatting wat kunnen wij voor u doen? (lettertype The Sans B7 Bold, lettergrootte 16 PT)

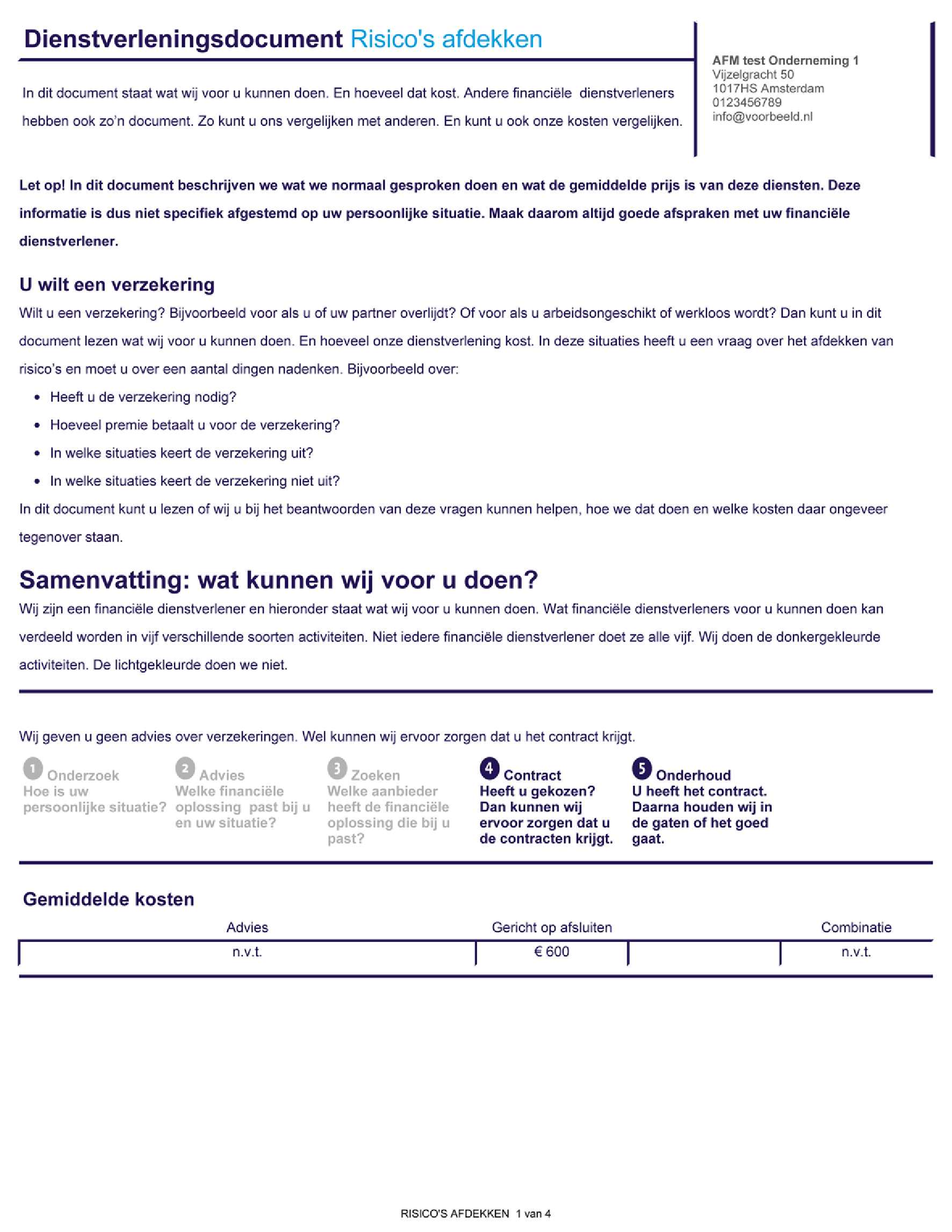

Wij zijn een financiële dienstverlener en hieronder staat wat wij voor u kunnen doen. Wat financiële dienstverleners voor u kunnen doen kan verdeeld worden in vijf verschillende soorten activiteiten. Niet iedere financiële dienstverlener doet ze alle vijf. Wij doen de doen de donkergekleurde activiteiten. De lichtgekleurde activiteiten doen we niet.

De lichtgekleurde activiteiten worden altijd in de kleurcode #B1B2B4 aangegeven.

Beschrijving van de dienstverlening: kies de zin die op uw dienstverlening van toepassing is.

De gekozen zin wordt boven de activiteitenbalk geplaatst.

|

‘Indien van toepassing’ 1. Wij kunnen u alleen adviseren over onze eigen hypotheken. Wij kunnen ervoor zorgen dat u het contract krijgt. 2. Wij kunnen u adviseren over hypotheken van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. 3. Wij geven u geen advies over hypotheken. Wel kunnen wij ervoor zorgen dat u het contract krijgt. 4. Wij kunnen u adviseren over de hypotheken van anderen. Wij zorgen er niet voor dat u het contract krijgt. 5. Wij kunnen u adviseren over onze eigen hypotheken en over de hypotheken van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. 6. Wij kunnen u adviseren over onze eigen hypotheken. Wij zorgen er niet voor dat u het contract krijgt. 7. Wij kunnen u adviseren over onze eigen hypotheken en over de hypotheken van anderen. Wij zorgen er niet voor dat u het contract krijgt. Activiteitenbalk De activiteiten die u wel verricht worden donkergekleurd (lettertype The Sans B7 Bold) aangegeven. De activiteiten die u niet verricht worden licht gekleurd (kleurcode #B1B2B4) aangegeven. Dit correspondeert met de linkerkolom van onderdeel 3 (toelichting op de samenvatting). Ook hier worden de activiteiten die u wel verricht donkergekleurd aangegeven en die u niet verricht lichtgekleurd aangegeven. |

||||

|

1.Onderzoek Hoe is uw persoonlijke situatie? |

2.Advies Welke financiële oplossing past bij u en uw situatie? |

3.Zoeken Welke aanbieder heeft de financiële oplossing die bij u past? |

4.Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt |

5.Onderhoud U heeft het contract. Daarna houden wij in de gaten of het goed gaat. |

Beschrijving van de dienstverlening: kies de zin die op uw dienstverlening van toepassing is.

Deze gekozen zin wordt boven de ‘activiteitenbalk’ geplaatst.

|

‘Indien van toepassing’ 1.Wij kunnen u alleen adviseren over onze eigen verzekeringen. Wij kunnen ervoor zorgen dat u het contract krijgt. 2. Wij kunnen u adviseren over verzekeringen van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. 3. Wij geven u geen advies over verzekeringen. Wel kunnen wij ervoor zorgen dat u het contract krijgt. 4. Wij kunnen u adviseren over de verzekeringen van anderen. Wij zorgen er niet voor dat u het contract krijgt. 5. Wij kunnen u adviseren over onze eigen verzekeringen en over de verzekeringen van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. 6.Wij kunnen u adviseren over onze eigen verzekeringen. Wij zorgen er niet voor dat u het contract krijgt. 7.Wij kunnen u adviseren over onze eigen verzekeringen en over de verzekeringen van anderen. Wij zorgen er niet voor dat u het contract krijgt. 8.Wij geven u geen advies over verzekeringen. Ook kunnen wij er niet voor zorgen dat u het contract krijgt. Activiteitenbalk De activiteiten die u wel verricht worden donkergekleurd (lettertype The Sans B7 Bold) aangegeven. De activiteiten die u niet verricht worden lichtgekleurd (kleurcode #B1B2B4) aangegeven. Dit correspondeert met de linkerkolom van onderdeel 3 ( toelichting op de samenvatting). Ook hier worden de activiteiten die u wel verricht donkergekleurd aangegeven en die u niet verricht lichtgekleurd aangegeven. |

||||

|

1.Onderzoek Hoe is uw persoonlijke situatie? |

2.Advies Welke financiële oplossing past bij u en uw situatie? |

3.Zoeken Welke aanbieder heeft de financiële oplossing die bij u past? |

4.Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt |

5.Onderhoud U heeft het contract. Daarna houden wij in de gaten of het goed gaat. |

Kosten van de dienstverlening

U vult alleen in wat op u van toepassing is. Bij onderdelen waar u geen bedrag invult, vult u n.v.t in.

Gemiddelde kosten (lettertype TheSans B6 Semi Bold, lettergrootte 12 pt)

|

advies |

gericht op afsluiten |

combinatie |

|

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advies.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

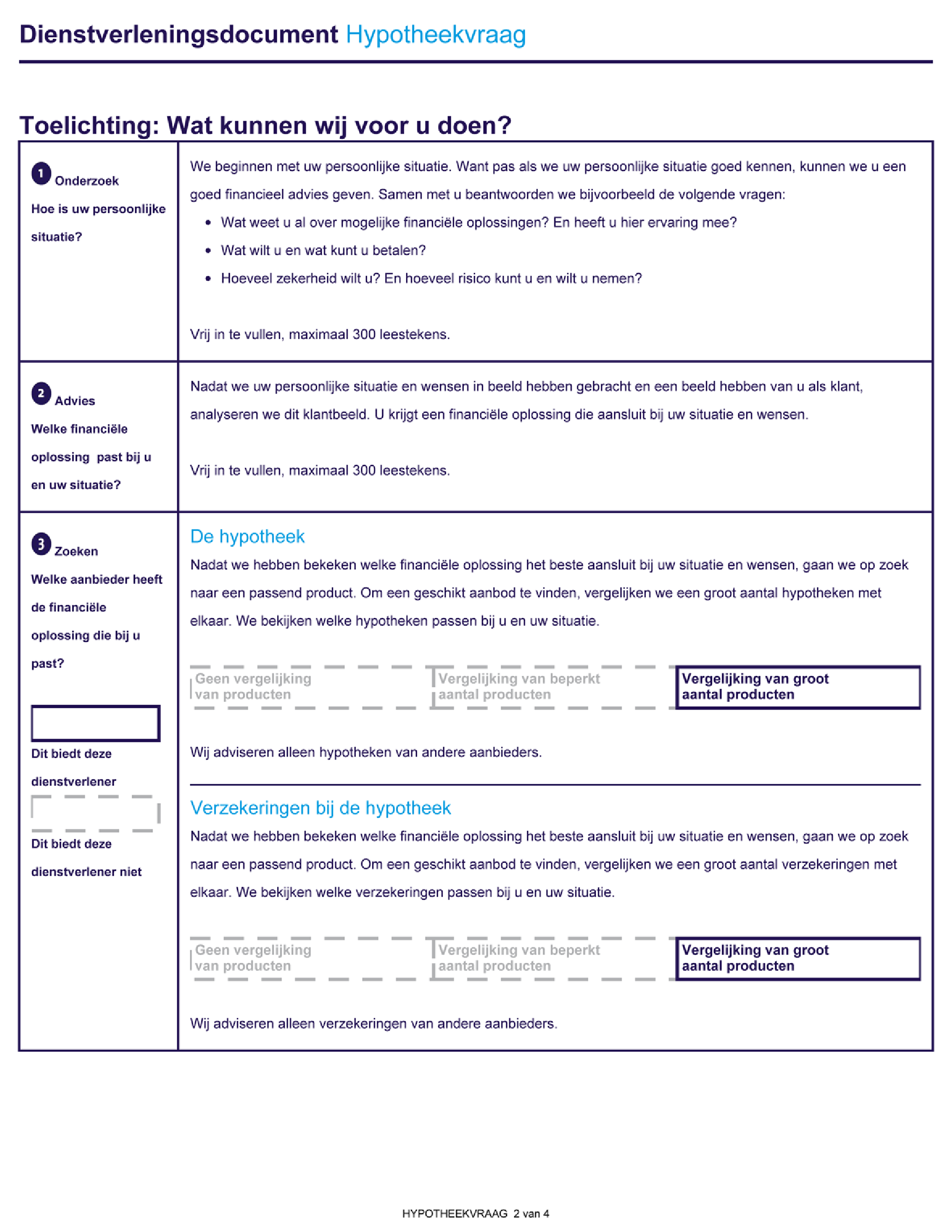

Toelichting: Wat kunnen wij voor u doen?

(lettertype The Sans B7 Bold, lettergrootte 16 PT

Uitwerking activiteit 1 van de activiteitenbalk ‘Onderzoek’

|

1. Onderzoek Hoe is uw persoonlijke situatie? |

Kies de zin (A of B) die op uw dienstverlening van toepassing is. ‘Indien van toepassing’ A. We beginnen met uw persoonlijke situatie. Want pas als we uw persoonlijke situatie goed kennen, kunnen we u een goed financieel advies geven. Samen met u beantwoorden we bijvoorbeeld de volgende vragen: • Wat weet u al over mogelijke financiële oplossingen? En heeft u hier ervaring mee? • Wat wilt u en wat kunt u betalen? • Hoeveel zekerheid wilt u? En hoeveel risico kunt u en wilt u nemen? B. Wij geven u geen advies over uw hypotheekvraag en brengen uw persoonlijke situatie niet in kaart. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 1. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 300 leestekens. |

Uitwerking activiteit 2 van de activiteitenbalk ‘Advies’

|

2. Advies Welke financiële oplossing past bij u en uw situatie. |

Kies de zin(A of B) die op uw dienstverlening van toepassing: ‘indien van toepassing’ A. Nadat we uw persoonlijke situatie en wensen in beeld hebben gebracht en een beeld hebben van u als klant, analyseren we dit klantbeeld. U krijgt een financiële oplossing die aansluit bij uw situatie en wensen. B.Wij geven u geen advies over uw hypotheekvraag en gaan daarom niet voor u op zoek naar een financiële oplossing die aansluit bij uw situatie en wensen. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 2. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 300 leestekens. |

Uitwerking activiteit 3 van de activiteitenbalk ‘Zoeken’

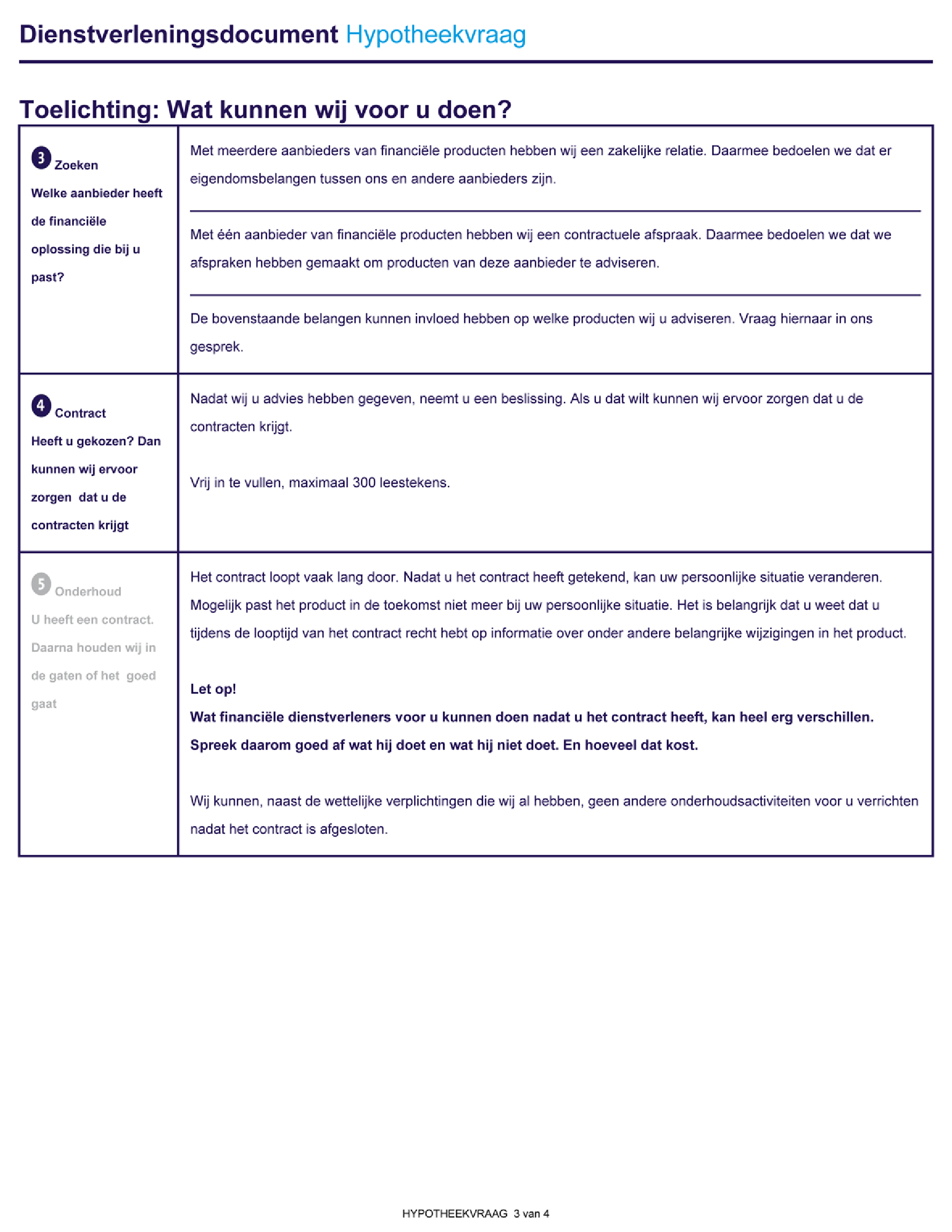

Deze stap bestaat uit informatie over twee onderdelen, namelijk de informatie over objectieve analyse en informatie over gekwalificeerde deelnemingen en contractuele verplichtingen (hierna gezamenlijk: belangen).

|

3. Zoeken Welke aanbieder heeft de financiële oplossing die bij u past?

Dit biedt de dienstverlener

Dit biedt de dienstverlener niet |

Op volgende wijze dient deze stap uitgewerkt te worden voor objectieve analyse: Kies de hoedanigheid die op u van toepassing is. ‘indien van toepassing’ De Hypotheek (lettertype TheSans B6 SemiBold, lettergrootte 12pt, kleurcode #009DEO) Indien u een financiëledienstverlener bent die uitsluitend adviseert in eigen hypotheken dan neemt u de volgende tekst en afbeelding op; Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij adviseren over onze eigen hypotheken en wij maken daarom geen vergelijking van hypotheken van andere aanbieders om een geschikt aanbod te vinden.

|

|

Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die zowel eigen hypotheken als hypotheken van andere aanbieders adviseert, dan neemt u een van de volgende tekst en afbeelding op: Bij vergelijking van een groot aantal hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden vergelijken we een groot aantal hypotheken met elkaar. We bekijken welke hypotheken passen bij u en uw situatie.

Wij adviseren onze eigen hypotheken en hypotheken van andere aanbieders. |

|

|

Bij vergelijking van een beperkt aantal hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal hypotheken met elkaar. We bekijken welke hypotheken passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren onze eigen hypotheken en hypotheken van andere aanbieders. Bij geen vergelijking van hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product Wij maken geen vergelijking van verschillende hypotheken om een geschikt aanbod te vinden.

Wij adviseren onze eigen hypotheken en hypotheken van andere aanbieders. Wanneer u geen advies geeft, neemt u alleen de volgende tekst op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van hypotheken van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die alleen hypotheken van andere aanbieders adviseert, neemt u de volgende tekst en afbeelding op: Bij een vergelijking van een groot aantal hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een groot aantal hypotheken met elkaar. We bekijken welke hypotheken passen bij u en uw situatie.

Wij adviseren uitsluitend hypotheken van andere aanbieders. Bij een vergelijking van een beperkt aantal hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal hypotheken met elkaar. We bekijken welke hypotheken passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren uitsluitend hypotheken van andere aanbieders. Bij geen vergelijking van hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende hypotheken om een geschikt aanbod te vinden.

Wij adviseren uitsluitend hypotheken van andere aanbieders Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Verzekeringen bij hypotheek (lettertype TheSans B6 SemiBold, lettergrootte 12pt, kleurcode #009DEO) Kies de hoedanigheid die op u van toepassing is. ‘indien van toepassing’ Indien u niet adviseert in verzekeringen bij de hypotheek, dan neemt u de volgende zin en afbeelding op: Wij geven u geen advies over verzekeringen.

|

|

|

Indien u een financiëledienstverlener bent die uitsluitend adviseert in eigen verzekeringen dan neemt u de volgende tekst en afbeelding op voor dit onderdeel: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij adviseren over onze eigen verzekeringen en wij maken daarom geen vergelijking van verzekeringen van andere aanbieders om een geschikt aanbod te vinden.

|

|

|

Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die zowel eigen verzekeringen als verzekeringen van anderen aanbiedt, dan neemt u een van de volgende teksten op die voor u relevant is, en de bijbehorende afbeelding: Bij vergelijking van een groot aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden vergelijken we een groot aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie.

Wij adviseren onze eigen verzekeringen en verzekeringen van andere aanbieders. Bij vergelijking van een beperkt aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren onze eigen verzekeringen en verzekeringen van andere aanbieders. Bij geen vergelijking van verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende verzekeringen om een geschikt aanbod te vinden.

Wij adviseren onze eigen verzekeringen en verzekeringen van andere aanbieders. Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U hebt zelf een oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

Wanneer er geen verzekeringsdeel is bij de hypotheekvraag, dan neemt u de volgende tekst en afbeelding op: Wij geven u geen advies over verzekeringen.

|

|

|

Indien u een financiëledienstverlener bent die alleen verzekeringen van andere aanbieders adviseert, neemt u de volgende tekst en afbeelding op: Bij een vergelijking van een groot aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een groot aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie.

Wij adviseren uitsluitend verzekeringen van andere aanbieders. Bij een vergelijking van een beperkt aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren uitsluitend verzekeringen van andere aanbieders. Bij geen vergelijking van verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende hypotheken om een geschikt aanbod te vinden.

Wij adviseren uitsluitend verzekeringen van andere aanbieders. Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

Wanneer er geen verzekeringsdeel is bij de hypotheekvraag dan neemt u de volgende tekst en afbeelding op: Wij geven u geen advies over verzekeringen.

|

|

|

Op volgende wijze dient deze stap uitgewerkt te worden voor belangen: Gekwalificeerde deelneming als bedoeld in artikel 86f, tweede lid, onderdelen g en h van het besluit: Kies de zin (1 of 2) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ 1. Met één aanbieder van financiële producten hebben wij een zakelijke relatie. Daarmee bedoelen we dat er een eigendomsbelang tussen ons en een andere aanbieder is. 2. Met meerdere aanbieders van financiële producten hebben wij een zakelijke relatie. Daarmee bedoelen we dat er eigendomsbelangen tussen ons en andere aanbieders zijn. Contractuele verplichtingen als bedoeld in artikel 86f, tweede lid, onderdeel b, van het besluit:: kies de zin (1 of 2) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ 1. Met één aanbieder van financiële producten hebben wij een contractuele afspraak. Daarmee bedoelen we dat we afspraken hebben gemaakt om uitsluitend producten van deze aanbieder te adviseren. 2. Met meerdere aanbieders van financiële producten hebben wij contractuele afspraken. Daarmee bedoelen we dat we afspraken hebben gemaakt om uitsluitend producten van deze aanbieders te adviseren. Als gevolg van de keuzes die u hierboven heeft gemaakt, is een van de onderstaande zinnen van toepassing. Neem de voor u relevante zin op. Indien u uitsluitend eigen producten adviseert, hoeft u niet te kiezen uit onderstaande zinnen. U neemt dan niets op. ‘Indien van toepassing’ 1. Het bovenstaande belang kan invloed hebben op welke producten wij u adviseren. Vraag hiernaar in ons gesprek. 2. De bovenstaande belangen kunnen invloed hebben op welke producten wij u adviseren. Vraag hiernaar in ons gesprek. |

Uitwerking activiteit 4 van de activiteitenbalk ‘Contract’

|

4. Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt. |

Kies de zin (A, B of C) die op uw dienstverlening van toepassing is: ‘indien van toepassing’ A. Nadat wij u advies hebben gegeven, neemt u een beslissing. Als u dat wilt kunnen wij ervoor zorgen dat u de contracten krijgt. B. Nadat wij u advies hebben gegeven, neemt u een beslissing. Wij zorgen er daarna niet voor dat u de contracten krijgt. Wij kunnen ervoor zorgen er u de contracten krijgt voor het product dat u zelf gekozen heeft. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 4 Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 5 van de activiteitenbalk ‘Onderhoud’

|

5. Onderhoud. U heeft een contract. Daarna houden wij in de gaten of het goed gaat. |

Het contract loopt vaak lang door. Nadat u het contract heeft getekend, kan uw persoonlijke situatie veranderen. Mogelijk past het product in de toekomst niet meer bij uw persoonlijke situatie. Het is belangrijk dat u weet dat u tijdens de looptijd van het contract recht hebt op informatie over onder andere belangrijke wijzigingen in het product. Let op! Wat financiële dienstverleners voor u kunnen doen nadat u het contract heeft, kan heel erg verschillen. Spreek daarom goed af wat hij doet en wat hij niet doet. En hoeveel dat kost. Kies hierna de zin (A, B of C) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ A. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, geen andere onderhoudsactiviteiten voor u verrichten nadat het contract is afgesloten. B. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, de donkergedrukte activiteiten verrichten voor het onderhoud van uw contract. C. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, onderhoudsactiviteiten voor u verrichten nadat het contract is afgesloten. Bespreek met ons wat wij voor u kunnen doen. Indien u B kiest, kunt u een of meer van de volgende werkzaamheden opnemen. De werkzaamheden die door u worden gekozen worden donkergekleurd (lettertype The Sans B7 Bold) aangegeven. De opties die niet van toepassing zijn op uw dienstverlening worden lichtgekleurd (kleurcode #B1B2B4) aangegeven. |

|

• Regelmatig controleren of het product nog steeds past bij uw persoonlijke situatie en wensen • Regelmatig vergelijken of er ergens anders nieuwe of vernieuwde producten zijn die mogelijk beter bij uw persoonlijke situatie passen. • Uw belangen behartigen bij contact tussen u en de aanbieder. • Anders, namelijk (u kunt hier zelf een optie invullen). Deze tekst bevat maximaal 100 leestekens. Kies vervolgens de wijze waarop u de kosten in rekening brengt: De wijze waarop de kosten in rekening worden gebracht, worden altijd opgenomen in het dienstverleningsdocument. ‘indien van toepassing’ 1. De kosten worden apart in rekening gebracht via een abonnement, vast tarief of een uurtarief. 2. De kosten worden apart in rekening gebracht via een vast tarief of een abonnement. 3. De kosten worden apart in rekening gebracht via een vast tarief of een uurtarief. 4. De kosten worden apart in rekening gebracht via een abonnement of een uurtarief. 5. De kosten worden apart in rekening gebracht via een vast tarief. 6. De kosten worden apart in rekening gebracht via een abonnement. 7. De kosten worden apart in rekening gebracht via een uurtarief. 8. Wij brengen hiervoor geen extra kosten in rekening. |

De gemiddelde kosten dienen altijd ingevuld te worden. De overige onderdelen van het schema zijn optioneel.

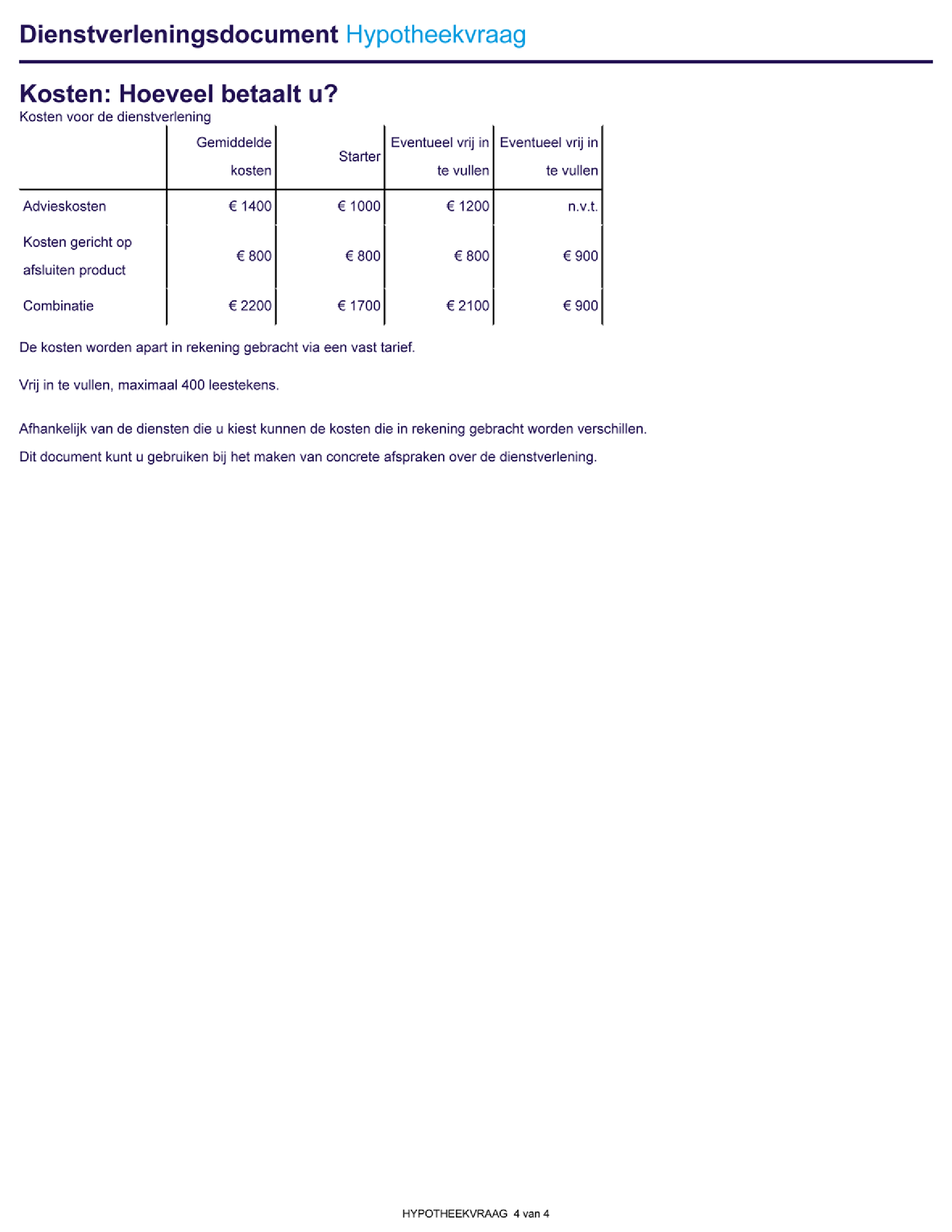

Kosten: Hoeveel betaalt u? (lettertype TheSans B7 Bold, lettergrootte 16pt)

|

Gemiddelde kosten |

Starter |

Ondernemer |

Anders (voer in ...) |

|

|---|---|---|---|---|

|

Advieskosten |

€ |

€ |

€ |

€ |

|

Kosten gericht op afsluiten product |

€ |

€ |

€ |

€ |

|

Combinatie |

€ |

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advieskosten.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

Kies de wijze waarop u de kosten in rekening brengt: De wijze waarop de kosten in rekening worden gebracht, worden altijd opgenomen in het dienstverleningsdocument.

‘indien van toepassing’

1. De kosten worden apart in rekening gebracht via een vast tarief of een uurtarief.

2. De kosten worden apart in rekening gebracht via een vast tarief.

3. De kosten worden apart in rekening gebracht via een uurtarief.

Open tekstveld

Hier kunt u, indien gewenst, een nadere toelichting geven op de kosten. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens.

Disclaimer

De volgende tekst wordt altijd opgenomen:

Afhankelijk van de diensten die u kiest kunnen de kosten die in rekening worden gebracht verschillen. Dit document kunt u gebruiken bij het maken van concrete afspraken over de dienstverlening.

Hieronder wordt het standaard model voor het dienstverleningsdocument bij de vraag over risico’s afdekken getoond. LET OP: Dit betreft slechts een voorbeeld.

De informatie bedoeld in artikel 86f van het besluit, wordt in onderstaande volgorde opgenomen in het dienstverleningdocument. De onderstaande titels en toepasselijk zijnde teksten of afbeeldingen worden gehanteerd.

Alle teksten in het dienstverleningdocument worden in de standaard lettertype (B5 Plain), standaard lettergrootte (9pt) en standaardkleur (#241354) opgesteld, tenzij anders aangegeven.

Het dienstverleningsdocument dat volgens het bovenstaand standaardmodel wordt opgesteld, voldoet aan de volgende eisen:

• Formaat: A4

• Omvang: 4 pagina’s, bovenaan iedere pagina de volgende tekst: Dienstverleningsdocument (lettertype TheSans B7 Bold, lettergrootte 16 pt) Risico’s afdekken (lettertype TheSans B3 light, lettergrootte 16 pt, kleurcode #009DEO)

• Standaard lettertype: TheSans B5 Plain

• Standaard lettergrootte: basis font size 9pt

• Standaard kleurcode: basis font kleur #241354

• kleurcode helblauwe font kleur: # 009DEO

• Kleur contactgegevens financiëledienstverlener: #565759

• Kleurcode grijze teksten: #B1B2B4

• Uitlijning pagina boven: 2 cm

• Uitlijning pagina onder: 1,5 cm

• Uitlijning pagina links: 1 cm

• Uitlijning pagina rechts: 0,8 cm

Rechtsboven worden de volgende gegevens opgenomen: naam financiëledienstverlener, adres, telefoonnummer en e-mail adres (in kleurcode #565759, lettergrootte 8pt).

Dienstverleningsdocument risico’s afdekken

In dit document staat wat wij voor u kunnen doen. En hoeveel dat kost. Andere financiële dienstverleners hebben ook zo’n document. Zo kunt u ons vergelijken met anderen. En kunt u ook onze kosten vergelijken.

Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifieke afgestemd op uw persoonlijke situatie. Maak daarom altijd goede afspraken met uw financiële dienstverlener.

U wilt een verzekering (lettertype TheSans B6 SemiBold, lettergrootte 12pt)

Wilt u een verzekering? Bijvoorbeeld voor als u of uw partner overlijdt? Of voor als u arbeidsongeschikt of werkloos wordt? Dan kunt u in dit document lezen wat wij voor u kunnen doen. En hoeveel onze dienstverlening kost. In deze situaties heeft u een vraag over het afdekken van risico’s en moet u over een aantal dingen nadenken. Bijvoorbeeld over:

• Heeft u de verzekering nodig?

• Hoeveel premie betaalt u voor de verzekering?

• In welke situaties keert de verzekering uit?

• In welke situaties keert de verzekering niet uit?

In dit document kunt u lezen of wij u bij het beantwoorden van deze vragen kunnen helpen, hoe we dat doen en welke kosten daar ongeveer tegenover staan.

Samenvatting: Wat kunnen wij voor u doen? (lettertype TheSans B7 Bold, lettergrootte 16 PT)

Wij zijn een financiële dienstverlener en hieronder staat wat wij voor u kunnen doen. Wat financiële dienstverleners voor u kunnen doen kan verdeeld worden in vijf verschillende soorten activiteiten. Niet iedere financiële dienstverlener doet ze alle vijf. Wij doen de doen de donkergekleurde activiteiten. De lichtgekleurde activiteiten doen we niet.

De lichtgekleurde activiteiten worden altijd in de kleurcode #B1B2B4 aangegeven.

Beschrijving van de dienstverlening: kies de zin die op uw dienstverlening van toepassing is.

|

‘indien van toepassing’ 1.Wij kunnen u alleen adviseren over onze eigen verzekeringen. Wij kunnen ervoor zorgen dat u het contract krijgt. 2. Wij kunnen u adviseren over verzekeringen van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. 3. Wij geven u geen advies over verzekeringen. Wel kunnen wij ervoor zorgen dat u het contract krijgt. 4.Wij kunnen u adviseren over de verzekeringen van anderen. Wij zorgen er niet voor dat u het contract krijgt. 5. Wij kunnen u adviseren over onze eigen verzekeringen en over de verzekeringen van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. 6. Wij kunnen u adviseren over onze eigen verzekeringen. Wij zorgen er niet voor dat u het contract krijgt. 7.Wij kunnen u adviseren over onze eigen verzekeringen en over de verzekeringen van anderen. Wij zorgen er niet voor dat u het contract krijgt. Activiteitenbalk De activiteiten die u wel verricht worden donkergekleurd (lettertype The Sans B7 Bold) aangegeven. De activiteiten die u niet verricht worden licht gekleurd (kleurcode #B1B2B4) aangegeven. Dit correspondeert met de linkerkolom van onderdeel 3 (toelichting op de samenvatting). Ook hier worden de activiteiten die u wel verricht donkergekleurd aangegeven en die u niet verricht lichtgekleurd aangegeven. |

||||

|

1.Onderzoek Hoe is uw persoonlijke situatie? |

2.Advies Welke financiële oplossing past bij u en uw situatie? |

3.Zoeken Welke aanbieder heeft de financiële oplossing die bij u past? |

4.Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt |

5.Onderhoud U heeft het contract. Daarna houden wij in de gaten of het goed gaat. |

Kosten van de dienstverlening

U vult alleen in wat op u van toepassing is. Bij onderdelen waar u geen bedrag invult, vult u n.v.t in.

Gemiddelde kosten (lettertype TheSans B6 Semi Bold, lettergrootte 12 pt)

|

Advies |

gericht op afsluiten product |

combinatie |

|---|---|---|

|

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advies.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

Toelichting: Wat kunnen wij voor u doen? (lettertype TheSans B7 Bold, lettergrootte 16 pt)

Uitwerking activiteit 1 van de activiteitenbalk ‘Onderzoek’

|

1. Onderzoek Hoe is uw persoonlijke situatie? |

Kies de zin (A of B) die op uw dienstverlening van toepassing is. ‘Indien van toepassing’ A. We beginnen met uw persoonlijke situatie. Want pas als we u persoonlijke situatie goed kennen, kunnen we goed financieel advies geven. Samen met u beantwoorden we de volgende vragen: • Wat weet u al over mogelijke financiële oplossingen? En heeft u hier ervaring mee? • Wat wilt u en wat kunt u betalen? • Hoeveel zekerheid wilt u? En hoeveel risico kunt u en wilt u nemen? B. Wij geven u geen advies over uw verzekeringsvraag en brengen uw persoonlijke situatie niet in kaart. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 1. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 2 van de activiteitenbalk ‘Advies’

|

2. Advies Welke financiële oplossing past bij u en uw situatie. |

Kies de zin(A of B) die op uw dienstverlening van toepassing: ‘indien van toepassing’ A. Nadat we uw persoonlijke situatie en wensen in beeld hebben gebracht en een beeld hebben van u als klant, analyseren we dit klantbeeld. U krijgt een financiële oplossing die aansluit bij uw situatie en wensen. B. Wij geven u geen advies over uw verzekeringsvraag en gaan daarom niet voor u op zoek naar een financiële oplossing die aansluit bij uw situatie en wensen. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 2. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 3 van de activiteitenbalk ‘Zoeken’

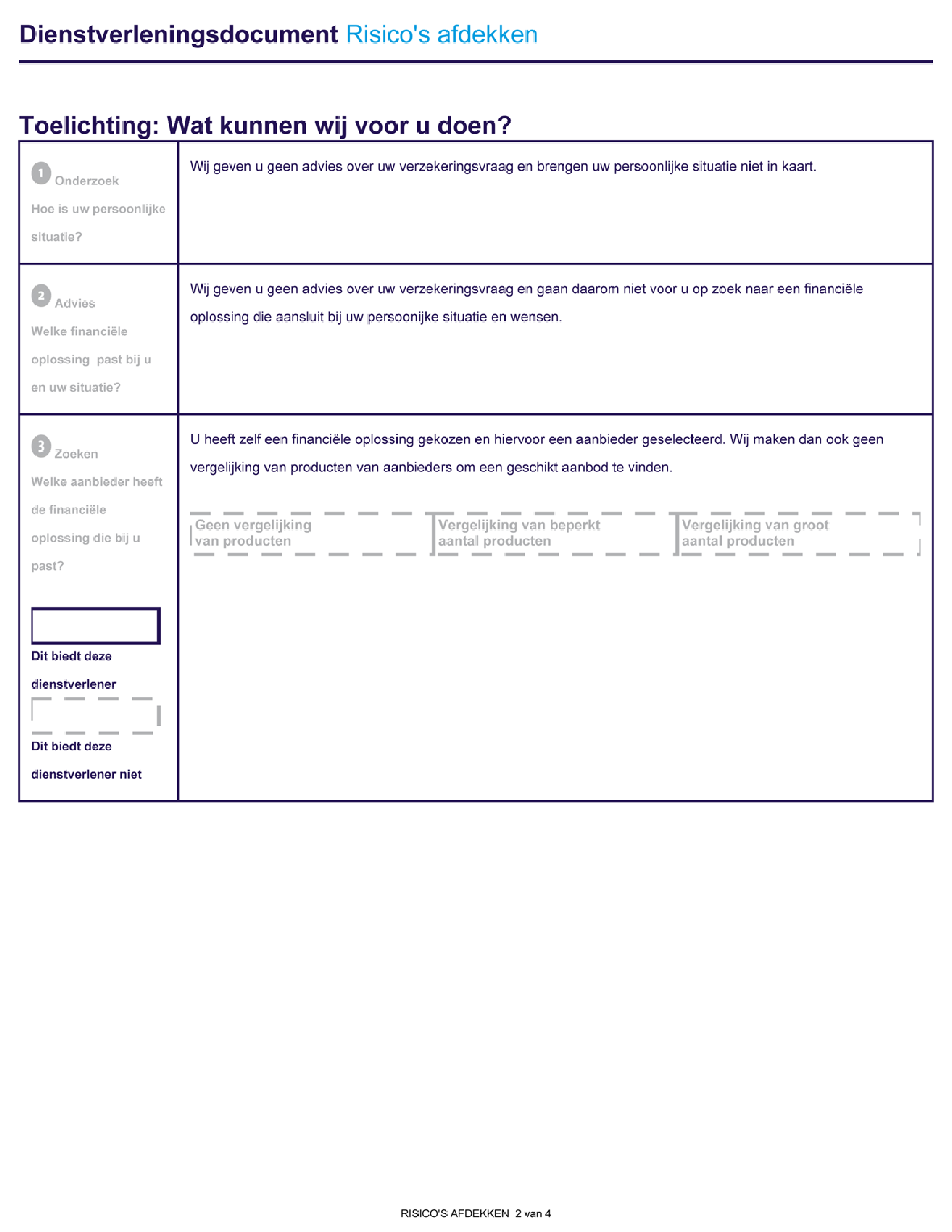

Deze stap bestaat uit informatie over twee onderdelen, namelijk de informatie over objectieve analyse en informatie over gekwalificeerde deelnemingen en contractuele verplichtingen (hierna gezamenlijk: belangen).

|

3. Zoeken Welke aanbieder heeft de financiële oplossing die bij u past?

Dit biedt de dienstverlener

Dit biedt de dienstverlener niet |

Op volgende wijze dient deze stap uitgewerkt te worden voor objectieve analyse: Kies de hoedanigheid die op u van toepassing is. ‘indien van toepassing’ Indien u een financiëledienstverlener bent die uitsluitend adviseert in eigen producten dan neemt u de volgende tekst en afbeelding op; Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij adviseren alleen onze eigen verzekeringen en wij maken daarom geen vergelijking van verzekeringen van andere aanbieders om een geschikt aanbod te vinden.

|

|

Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die zowel eigen producten als producten van andere aanbieders adviseert, dan neemt u een van de volgende tekst en afbeelding op: Bij vergelijking van een groot aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden vergelijken we een groot aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie.

Wij adviseren onze eigen verzekeringen en verzekeringen van andere aanbieders. Bij vergelijking van een beperkt aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren onze eigen verzekeringen en verzekeringen van andere aanbieders. Bij geen vergelijking van verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende verzekeringen om een geschikt aanbod te vinden.

Wij adviseren onze eigen verzekeringen en verzekeringen van andere aanbieders. Wanneer u geen advies geeft, neemt u alleen de volgende tekst op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die alleen verzekeringen van andere aanbieders adviseert, neemt u de volgende tekst en afbeelding op: Bij een vergelijking van een groot aantal hypotheken: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een groot aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie.

Wij adviseren uitsluitend verzekeringen van andere aanbieders. Bij een vergelijking van een beperkt aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren uitsluitend verzekeringen van andere aanbieders. Bij geen vergelijking van verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende verzekeringen om een geschikt aanbod te vinden.

Wij adviseren uitsluitend verzekeringen van andere aanbieders. Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Op volgende wijze dient deze stap uitgewerkt te worden voor belangen: Gekwalificeerde deelneming als bedoeld in artikel 86f, tweede lid, onderdelen g en h van het besluit: Kies de zin (1 of 2) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ 1. Met één aanbieder van financiële producten hebben wij een zakelijke relatie. Daarmee bedoelen we dat er een eigendomsbelang tussen ons en een andere aanbieder is. 2. Met meerdere aanbieders van financiële producten hebben wij een zakelijke relatie. Daarmee bedoelen we dat er eigendomsbelangen tussen ons en andere aanbieders zijn. Contractuele verplichtingen als bedoeld in artikel 86f, tweede lid, onderdeel b, van het besluit: kies de zin (1 of 2) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ 1. Met één aanbieder van financiële producten hebben wij een contractuele afspraak. Daarmee bedoelen we dat we afspraken hebben gemaakt om uitsluitend producten van deze aanbieder te adviseren. 2. Met meerdere aanbieders van financiële producten hebben wij contractuele afspraken. Daarmee bedoelen we dat we afspraken hebben gemaakt om uitsluitend producten van deze aanbieders te adviseren. Als gevolg van de keuzes die u hierboven heeft gemaakt, is een van de onderstaande zinnen (1 of 2) van toepassing. Neem de voor u relevante zin op. Indien u uitsluitend eigen producten adviseert, hoeft u niet te kiezen uit onderstaande zinnen. U neemt dan niets op. ‘Indien van toepassing’ 1. Het bovenstaande belang kan invloed hebben op welke producten wij u adviseren. Vraag hiernaar in ons gesprek. 2. De bovenstaande belangen kunnen invloed hebben op welke producten wij u adviseren. Vraag hiernaar in ons gesprek. |

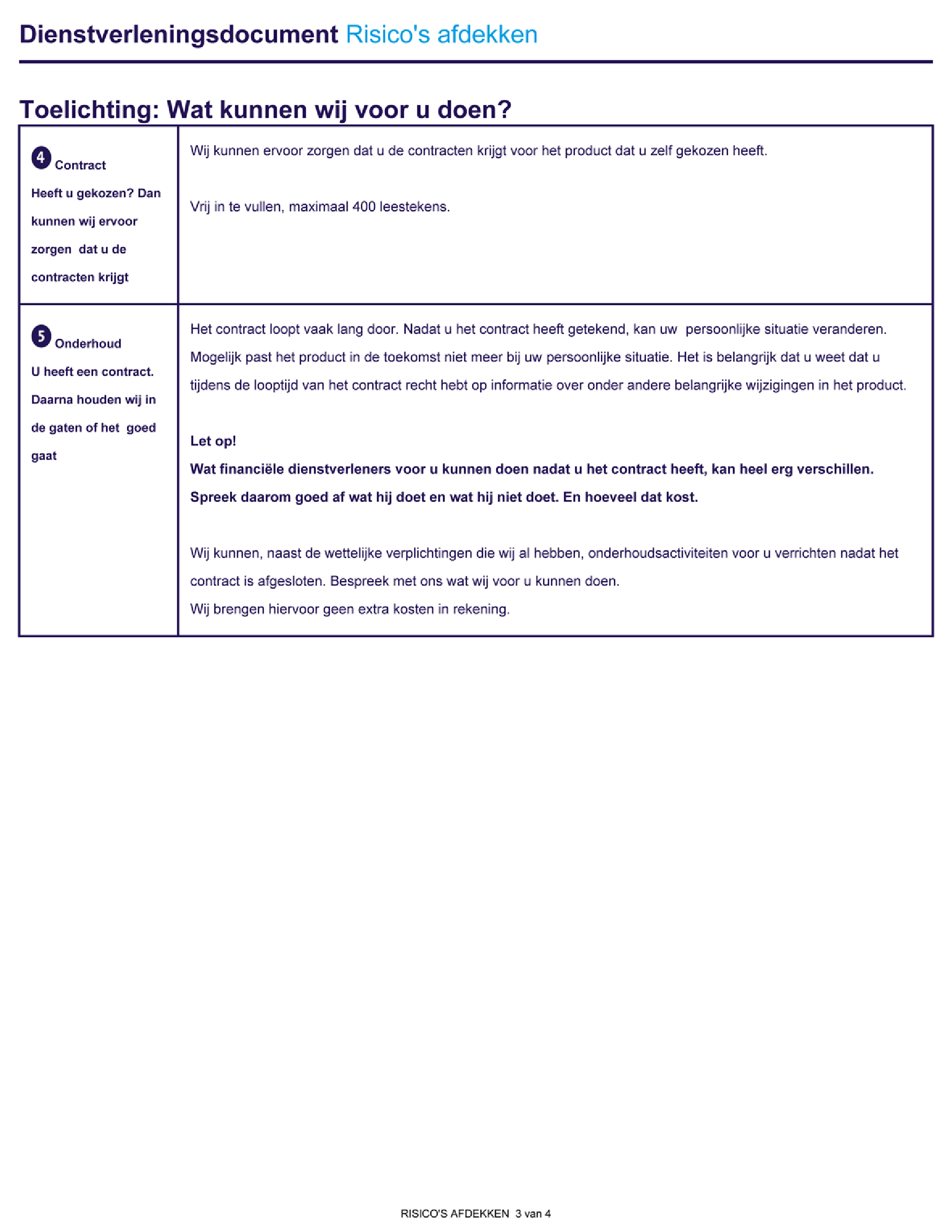

Uitwerking activiteit 4 van de activiteitenbalk ‘Contract’

|

4. Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt. |

Kies de zin (A, B of C) die op uw dienstverlening van toepassing is: ‘indien van toepassing’ A. Nadat wij u advies hebben gegeven, neemt u een beslissing. Als u dat wilt kunnen wij ervoor zorgen dat u de contracten krijgt. B. Nadat wij u advies hebben gegeven, neemt u een beslissing. Wij zorgen er daarna niet voor dat u de contracten krijgt. (Deze zin is altijd lichtgekleurd) C. Wij kunnen ervoor zorgen er u de contracten krijgt voor het product dat u zelf gekozen heeft. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 4 Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 5 van de activiteitenbalk ‘Onderhoud’

|

5. Onderhoud. U heeft een contract. Daarna houden wij in de gaten of het goed gaat. |

Het contract loopt vaak lang door. Nadat u het contract heeft getekend, kan uw persoonlijke situatie veranderen. Mogelijk past het product in de toekomst niet meer bij uw persoonlijke situatie. Het is belangrijk dat u weet dat u tijdens de looptijd van het contract recht hebt op informatie over onder andere belangrijke wijzigingen in het product. Let op! Wat financiële dienstverleners voor u kunnen doen nadat u het contract heeft, kan heel erg verschillen. Spreek daarom goed af wat hij doet en wat hij niet doet. En hoeveel dat kost. Kies hierna de zin (A, B of C) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ A. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, geen andere onderhoudsactiviteiten voor u verrichten nadat het contract is afgesloten. B. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, de donkergedrukte activiteiten verrichten voor het onderhoud van uw contract. C. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, onderhoudsactiviteiten voor u verrichten nadat het contract is afgesloten. Bespreek met ons wat wij voor u kunnen doen. Indien u B kiest, kunt u een of meer van de volgende werkzaamheden opnemen. De werkzaamheden die door u worden gekozen worden donkergekleurd (lettertype TheSans B7 Bold) aangegeven. De opties die niet van toepassing zijn op uw dienstverlening worden lichtgekleurd ( kleurcode #B1B2B4) aangegeven. • Regelmatig controleren of het product nog steeds past bij uw persoonlijke situatie en wensen • Regelmatig vergelijken of er ergens anders nieuwe of vernieuwde producten zijn die mogelijk beter bij uw persoonlijke situatie passen. • Uw belangen behartigen bij contact tussen u en de aanbieder. • Anders, namelijk (u kunt hier zelf een optie invullen). Deze tekst bevat maximaal 100 leestekens. Kies vervolgens de wijze waarop u de kosten in rekening brengt: De wijze waarop de kosten in rekening worden gebracht, worden altijd opgenomen in het dienstverleningsdocument. ‘indien van toepassing’ 1. De kosten worden apart in rekening gebracht via een abonnement, vast tarief of een uurtarief. 2. De kosten worden apart in rekening gebracht via een vast tarief of een abonnement. 3. De kosten worden apart in rekening gebracht via een vast tarief of een uurtarief. 4. De kosten worden apart in rekening gebracht via een abonnement of een uurtarief. 5. De kosten worden apart in rekening gebracht via een vast tarief. 6. De kosten worden apart in rekening gebracht via een abonnement. 7. De kosten worden apart in rekening gebracht via een uurtarief. 8.Wij brengen hiervoor geen extra kosten in rekening. |

De gemiddelde kosten dienen altijd ingevuld te worden. De overige onderdelen van het schema zijn optioneel.

Kosten: Hoeveel betaalt u? (lettertype TheSans B7 Bold, lettergrootte 16pt)

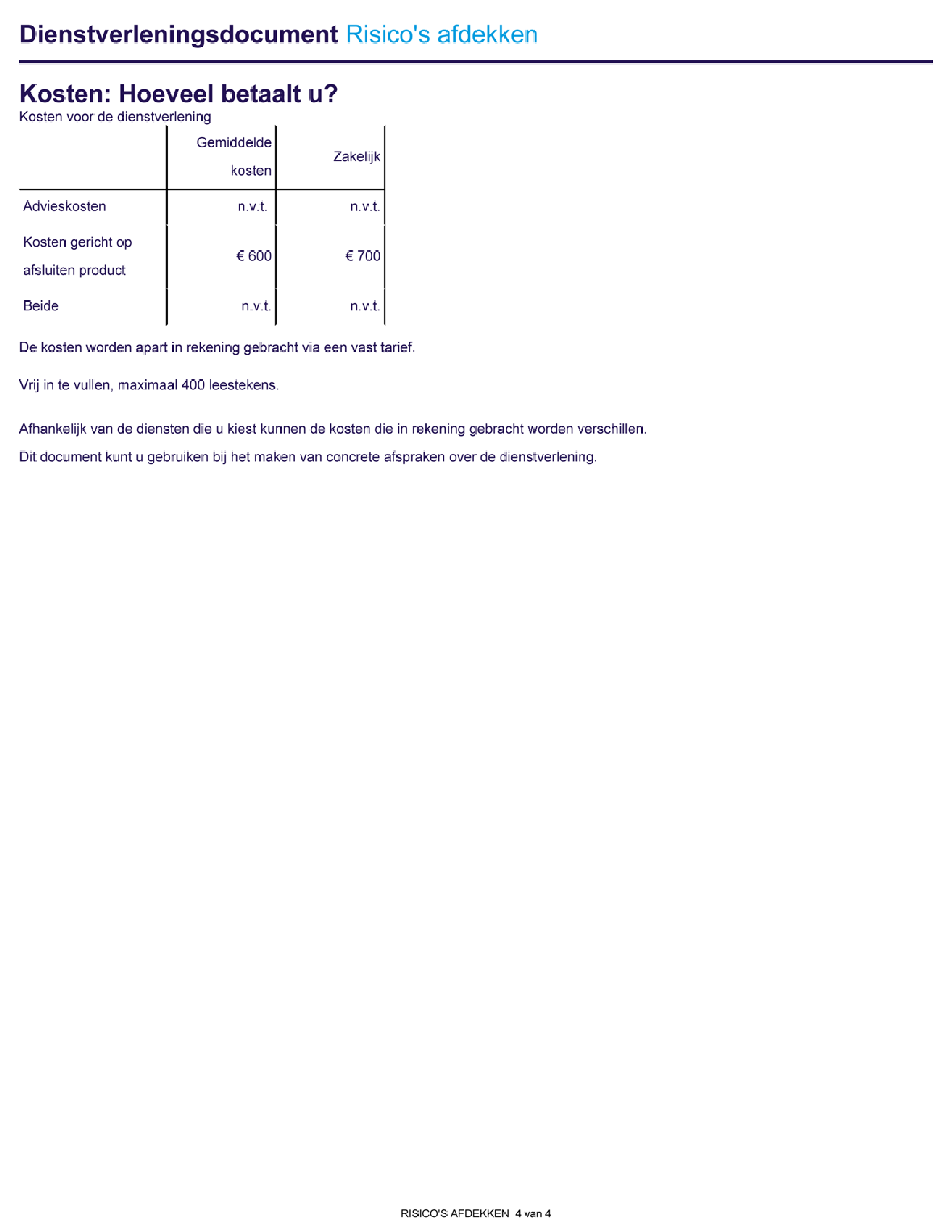

Kosten voor de dienstverlening

|

Gemiddelde kosten |

Starter |

Ondernemer |

Anders (voer in ...) |

|

|---|---|---|---|---|

|

Advieskosten |

€ |

€ |

€ |

€ |

|

Kosten gericht op afsluiten product |

€ |

€ |

€ |

€ |

|

Combinatie |

€ |

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advieskosten.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

Kies de wijze waarop u de kosten in rekening brengt: De wijze waarop de kosten in rekening worden gebracht, worden altijd opgenomen in het dienstverleningsdocument.

‘indien van toepassing’

1. De kosten worden apart in rekening gebracht via een vast tarief of een uurtarief.

2. De kosten worden apart in rekening gebracht via een vast tarief.

3. De kosten worden apart in rekening gebracht via een uurtarief.

Open tekstveld

Hier kunt u, indien gewenst, een nadere toelichting geven op de kosten. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens.

Disclaimer

De volgende tekst wordt altijd opgenomen:

Afhankelijk van de diensten die u kiest kunnen de kosten die in rekening worden gebracht verschillen. Dit document kunt u gebruiken bij het maken van concrete afspraken over de dienstverlening.

Hieronder wordt het standaard model voor het dienstverleningsdocument bij de vraag over vermogen opbouwen getoond. LET OP: Dit betreft slechts een voorbeeld.

De informatie bedoeld in artikel 86f van het besluit, wordt in onderstaande volgorde opgenomen in het dienstverleningdocument. De onderstaande titels en toepasselijk zijnde teksten of afbeeldingen worden gehanteerd.

Alle teksten in het dienstverleningdocument worden in de standaard lettertype (B5 Plain), standaard lettergrootte (9pt) en standaardkleur (#241354) opgesteld, tenzij anders aangegeven.

Het dienstverleningsdocument dat volgens het bovenstaand standaardmodel wordt opgesteld, voldoet aan de volgende eisen:

• Formaat: A4

• Omvang:4 pagina’s, bovenaan iedere pagina de volgende tekst: Dienstverleningsdocument (lettertype TheSans B7 Bold, lettergrootte 16 pt) Vermogen opbouwen (lettertype TheSans B3 light, lettergrootte 16 pt, kleurcode #009DEO)

• Standaard lettertype: TheSans B5 Plain

• Standaard lettergrootte: basis font size 9pt

• Standaard kleurcode: basis font kleur #241354

• kleurcode helblauwe font kleur: # 009DEO

• Kleur contactgegevens financiëledienstverlener: #565759

• Kleurcode grijze teksten:#B1B2B4

• Uitlijning pagina boven: 2 cm

• Uitlijning pagina onder: 1,5 cm

• Uitlijning pagina links: 1 cm

• Uitlijning pagina rechts: 0,8 cm

Rechtsboven worden de volgende gegevens opgenomen: naam financiëledienstverlener, adres, telefoonnummer en e-mail adres (in kleurcode #565759, lettergrootte 8pt).

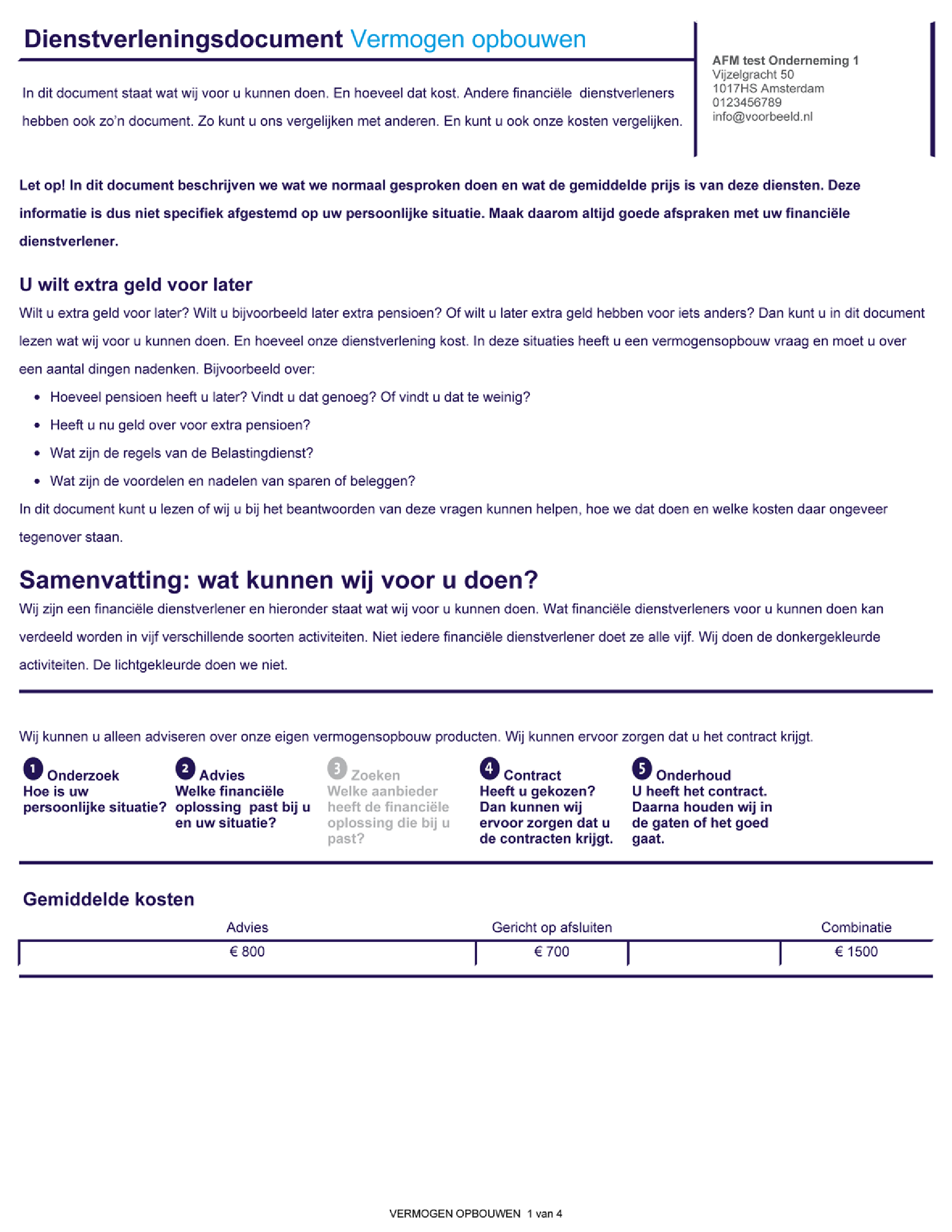

Dienstverleningsdocument vermogen opbouwen

In dit document staat wat wij voor u kunnen doen. En hoeveel dat kost. Andere financiële dienstverleners hebben ook zo’n document. Zo kunt u ons vergelijken met anderen. En kunt u ook onze kosten vergelijken.

Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifieke afgestemd op uw persoonlijke situatie. Maak daarom altijd goede afspraken met uw financiële dienstverlener.

U wilt extra geld voor later (lettertype TheSans B6 SemiBold, lettergrootte 12pt)

Wilt u extra geld voor later? Wilt u bijvoorbeeld later extra pensioen? Of wilt u later extra geld hebben voor iets anders? Dan kunt u in dit document lezen wat wij voor u kunnen doen. En hoeveel onze dienstverlening kost. In deze situaties heeft u een vermogensopbouw vraag en moet u over een aantal dingen nadenken. Bijvoorbeeld over:

• Hoeveel pensioen heeft u later? Vindt u dat genoeg? Of vindt u dat te weinig?

• Heeft u nu geld over voor extra pensioen?

• Wat zijn de regels van de Belastingdienst?

• Wat zijn de voordelen en nadelen van sparen of beleggen?

In dit document kunt u lezen of wij u bij het beantwoorden van deze vragen kunnen helpen, hoe we dat doen en welke kosten daar ongeveer tegenover staan.

Samenvatting: Wat kunnen wij voor u doen? (lettertype TheSans B7 Bold, lettergrootte 16 PT)

Wij zijn een financiële dienstverlener en hieronder staat wat wij voor u kunnen doen. Wat financiële dienstverleners voor u kunnen doen kan verdeeld worden in vijf verschillende soorten activiteiten. Niet iedere financiële dienstverlener doet ze alle vijf. Wij doen de doen de donkergekleurde activiteiten. De lichtgekleurde activiteiten doen we niet.

De lichtgekleurde activiteiten worden altijd in de kleurcode #B1B2B4 aangegeven.

Beschrijving van de dienstverlening: kies de zin die op uw dienstverlening van toepassing is.

|

‘indien van toepassing’ A. Wij kunnen u alleen adviseren over onze eigen vermogensopbouw producten. Wij kunnen ervoor zorgen dat u het contract krijgt. B. Wij kunnen u adviseren over vermogensopbouw producten van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. C. Wij geven u geen advies over vermogensopbouw producten. Wel kunnen wij ervoor zorgen dat u het contract krijgt. D. Wij kunnen u adviseren over de vermogensopbouw producten van anderen. Wij zorgen er niet voor dat u het contract krijgt. E. Wij kunnen u adviseren over onze eigen vermogensopbouw producten en over de vermogensopbouw producten van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. F. Wij kunnen u adviseren over onze eigen vermogensopbouw producten. Wij zorgen er niet voor dat u het contract krijgt. G. Wij kunnen u adviseren over onze eigen vermogensopbouw producten en over de vermogensopbouw producten van anderen. Wij zorgen er niet voor dat u het contract krijgt. Activiteitenbalk De activiteiten die u wel verricht worden donkergekleurd (lettertype The Sans B7 Bold) aangegeven. De activiteiten die u niet verricht worden licht gekleurd (kleurcode #B1B2B4) aangegeven. Dit correspondeert met de linkerkolom van onderdeel 3 (toelichting op de samenvatting). Ook hier worden de activiteiten die u wel verricht donkergekleurd aangegeven en die u niet verricht lichtgekleurd aangegeven. |

||||

|

1.Onderzoek Hoe is uw persoonlijke situatie? |

2.Advies Welke financiële oplossing past bij u en uw situatie? |

3.Zoeken Welke aanbieder heeft de financiële oplossing die bij u past? |

4.Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt |

5.Onderhoud U heeft het contract. Daarna houden wij in de gaten of het goed gaat. |

Kosten van de dienstverlening

U vult alleen in wat op u van toepassing is. Bij onderdelen waar u geen bedrag invult, vult u n.v.t. in.

Gemiddelde kosten (lettertype TheSans B6 Semi Bold, lettergrootte 12 pt)

|

advies |

Gericht op afsluiten product |

combinatie |

|---|---|---|

|

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advies.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

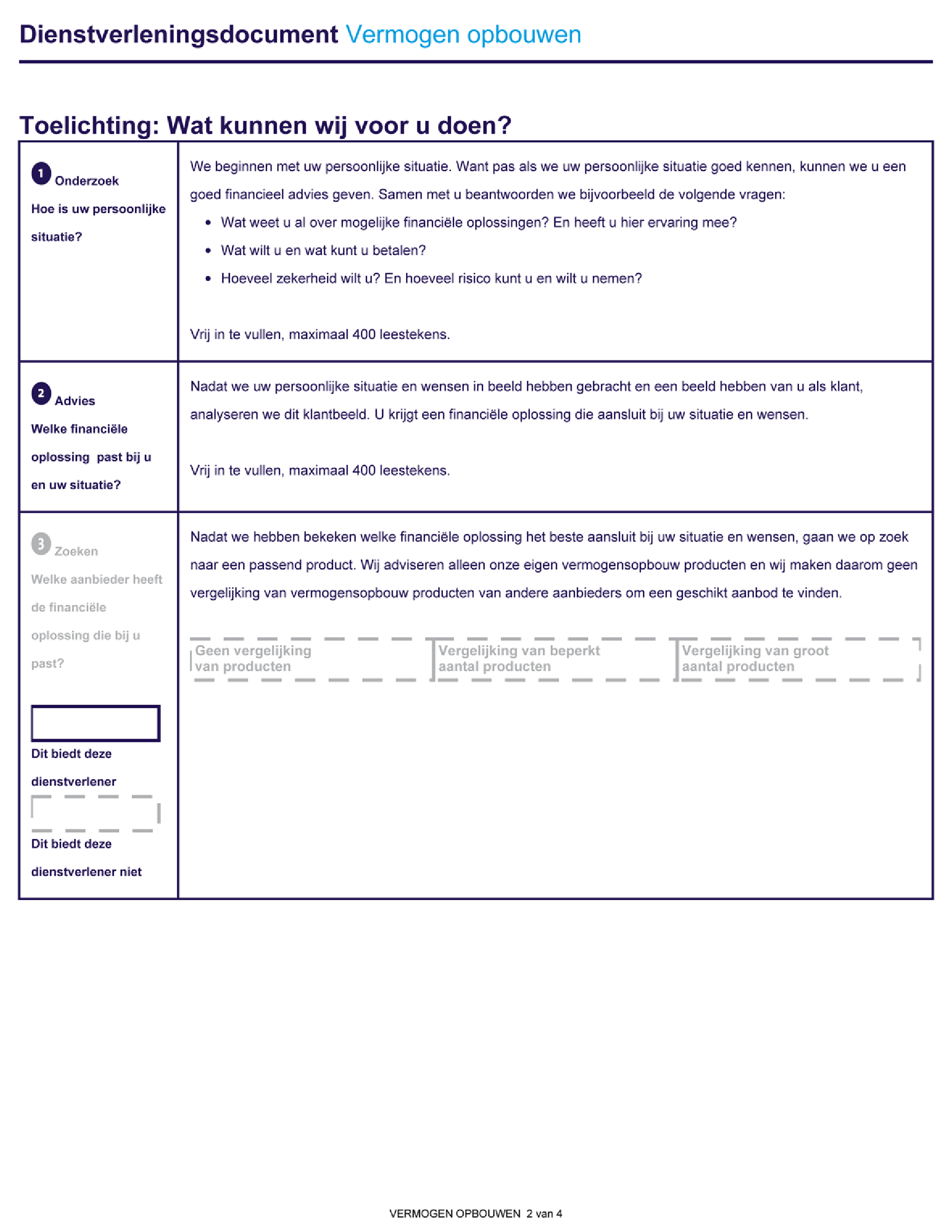

Toelichting: Wat kunnen wij voor u doen? (lettertype The Sans B7 Bold, lettergrootte 16 pt)

Uitwerking activiteit 1 van de activiteitenbalk ‘Onderzoek’

|

1. Onderzoek Hoe is uw persoonlijke situatie? |

Kies de zin (A of B) die op uw dienstverlening van toepassing is. ‘Indien van toepassing’ A. We beginnen met uw persoonlijke situatie. Want pas als we u persoonlijke situatie goed kennen, kunnen we goed financieel advies geven. Samen met u beantwoorden we de volgende vragen: • Wat weet u al over mogelijke financiële oplossingen? En heeft u hier ervaring mee? • Wat wilt u en wat kunt u betalen? • Hoeveel zekerheid wilt u? En hoeveel risico kunt u en wilt u nemen? B. Wij geven u geen advies over uw verzekeringsvraag en brengen uw persoonlijke situatie niet in kaart. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 1. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 2 van de activiteitenbalk ‘Advies’

|

2. Advies Welke financiële oplossing past bij u en uw situatie. |

Kies de zin(A of B) die op uw dienstverlening van toepassing: ‘indien van toepassing’ A. Nadat we uw persoonlijke situatie en wensen in beeld hebben gebracht en een beeld hebben van u als klant, analyseren we dit klantbeeld. U krijgt een financiële oplossing die aansluit bij uw situatie en wensen. B. Wij geven u geen advies over uw vermogensopbouw vraag en gaan daarom niet voor u op zoek naar een financiële oplossing die aansluit bij uw situatie en wensen. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 2. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 3 van de activiteitenbalk ‘Zoeken’

Deze stap bestaat uit informatie over twee onderdelen, namelijk de informatie over objectieve analyse en informatie over gekwalificeerde deelnemingen en contractuele verplichtingen (hierna gezamenlijk: belangen).

|

3. Zoeken Welke aanbieder heeft de financiële oplossing die bij u past?

Dit biedt de dienstverlener

Dit biedt de dienstverlener niet |

Op volgende wijze dient deze stap uitgewerkt te worden voor objectieve analyse: Kies de hoedanigheid die op u van toepassing is. ‘indien van toepassing’ Indien u een financiëledienstverlener bent die uitsluitend adviseert in eigen producten dan neemt u de volgende tekst en afbeelding op voor dit onderdeel; Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij adviseren alleen onze eigen producten en wij maken daarom geen vergelijking van vermogensopbouw producten van andere aanbieders om een geschikt aanbod te vinden.

|

|

Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die zowel eigen producten als producten van andere aanbieders adviseert, dan neemt u de volgende tekst en afbeelding op: Bij vergelijking van een groot aantal vermogensopbouw producten: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden vergelijken we een groot aantal vermogensopbouw producten met elkaar. We bekijken welke vermogensopbouw producten passen bij u en uw situatie.

Wij adviseren onze eigen vermogensopbouw producten en vermogensopbouw producten van andere aanbieders. Bij vergelijking van een beperkt aantal vermogensopbouw producten: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal vermogensopbouw producten met elkaar. We bekijken welke vermogensopbouw producten passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren onze eigen vermogensopbouw producten en vermogensopbouw producten van andere aanbieders. Bij geen vergelijking van vermogensopbouw producten: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende vermogensopbouw producten om een geschikt aanbod te vinden.

Wij adviseren onze eigen vermogensopbouw producten en vermogensopbouw producten van andere aanbieders. Wanneer u geen advies geeft, neemt u alleen de volgende tekst op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Indien u een financiëledienstverlener bent die alleen verzekeringen van andere aanbieders adviseert, neemt u de volgende tekst en afbeelding op: Bij een vergelijking van een groot aantal vermogensopbouw producten: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een groot aantal vermogensopbouw producten met elkaar. We bekijken welke vermogensopbouw producten passen bij u en uw situatie.

Wij adviseren uitsluitend vermogensopbouw producten van andere aanbieders. Bij een vergelijking van een beperkt aantal verzekeringen: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Om een geschikt aanbod te vinden, vergelijken we een beperkt aantal verzekeringen met elkaar. We bekijken welke verzekeringen passen bij u en uw situatie. Wij werken bij voorkeur met een aantal aanbieders samen.

Wij adviseren uitsluitend vermogensopbouw producten van andere aanbieders. Bij geen vergelijking van vermogensopbouw producten: Nadat we hebben bekeken welke financiële oplossing het beste aansluit bij uw situatie en wensen, gaan we op zoek naar een passend product. Wij maken geen vergelijking van verschillende verzekeringen om een geschikt aanbod te vinden.

Wij adviseren uitsluitend vermogensopbouw producten van andere aanbieders Wanneer u geen advies geeft, neemt u alleen de volgende tekst en afbeelding op: U heeft zelf een financiële oplossing gekozen en hiervoor een aanbieder geselecteerd. Wij maken dan ook geen vergelijking van producten van aanbieders om een geschikt aanbod te vinden.

|

|

|

Op volgende wijze dient deze stap uitgewerkt te worden voor belangen: Gekwalificeerde deelneming als bedoeld in artikel 86f, tweede lid, onderdelen g en h van het besluit: Kies de zin (1 of 2) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ 1. Met één aanbieder van financiële producten hebben wij een zakelijke relatie. Daarmee bedoelen we dat er een eigendomsbelang tussen ons en een andere aanbieder is. 2. Met meerdere aanbieders van financiële producten hebben wij een zakelijke relatie. Daarmee bedoelen we dat er eigendomsbelangen tussen ons en andere aanbieders zijn. Contractuele verplichtingen als bedoeld in artikel 86f, tweede lid, onderdeel b, van het besluit: kies de zin (1 of 2) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ 1. Met één aanbieder van financiële producten hebben wij een contractuele afspraak. Daarmee bedoelen we dat we afspraken hebben gemaakt om uitsluitend producten van deze aanbieder te adviseren. 2. Met meerdere aanbieders van financiële producten hebben wij contractuele afspraken. Daarmee bedoelen we dat we afspraken hebben gemaakt om uitsluitend producten van deze aanbieders te adviseren. Als gevolg van de keuzes die u hierboven heeft gemaakt, is een van de onderstaande zinnen (1 of 2) van toepassing. Neem de voor u relevante zin op. Indien u uitsluitend eigen producten adviseert, hoeft u niet te kiezen uit onderstaande zinnen. U neemt dan niets op. ‘Indien van toepassing’ 1. Het bovenstaande belang kan invloed hebben op welke producten wij u adviseren. Vraag hiernaar in ons gesprek. 2. De bovenstaande belangen kunnen invloed hebben op welke producten wij u adviseren. Vraag hiernaar in ons gesprek. |

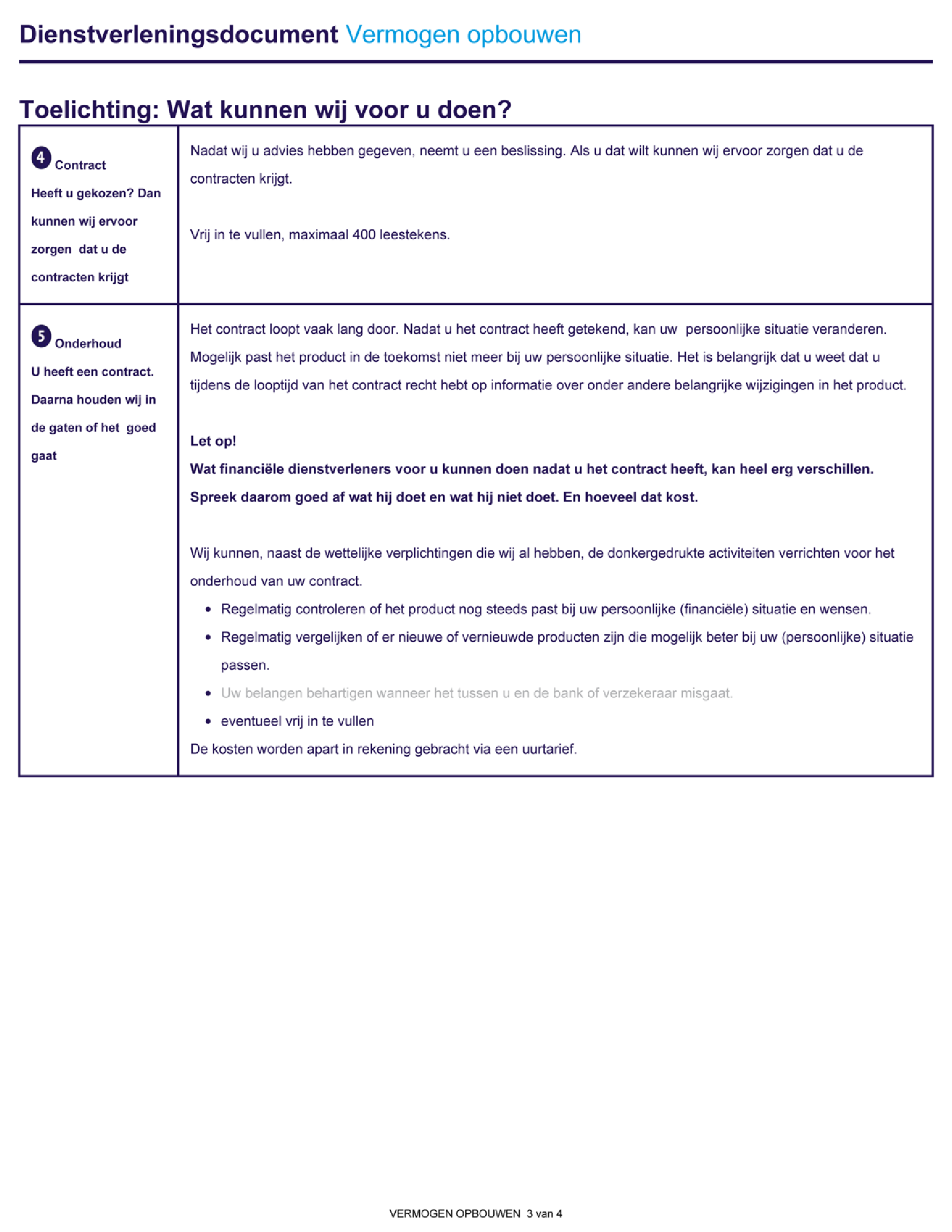

Uitwerking activiteit 4 van de activiteitenbalk ‘Contract’

|

4. Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt. |

Kies de zin (A, B of C) die op uw dienstverlening van toepassing is: ‘indien van toepassing’ A. Nadat wij u advies hebben gegeven, neemt u een beslissing. Als u dat wilt kunnen wij ervoor zorgen dat u de contracten krijgt. B. Nadat wij u advies hebben gegeven, neemt u een beslissing. Wij zorgen er daarna niet voor dat u de contracten krijgt. C. Wij kunnen ervoor zorgen er u de contracten krijgt voor het product dat u zelf gekozen heeft. Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 4 Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 5 van de activiteitenbalk ‘Onderhoud’

|

5. Onderhoud. U heeft een contract. Daarna houden wij in de gaten of het goed gaat. |

Het contract loopt vaak lang door. Nadat u het contract heeft getekend, kan uw persoonlijke situatie veranderen. Mogelijk past het product in de toekomst niet meer bij uw persoonlijke situatie. Het is belangrijk dat u weet dat u tijdens de looptijd van het contract recht hebt op informatie over onder andere belangrijke wijzigingen in het product. Let op! Wat financiële dienstverleners voor u kunnen doen nadat u het contract heeft, kan heel erg verschillen. Spreek daarom goed af wat hij doet en wat hij niet doet. En hoeveel dat kost. Kies hierna de zin (A, B of C) die op uw dienstverlening van toepassing is. ‘indien van toepassing’ A. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, geen andere onderhoudsactiviteiten voor u verrichten nadat het contract is afgesloten. B. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, de donkergedrukte activiteiten verrichten voor het onderhoud van uw contract. C. Wij kunnen, naast de wettelijke verplichtingen die wij al hebben, onderhoudsactiviteiten voor u verrichten nadat het contract is afgesloten. Bespreek met ons wat wij voor u kunnen doen. Indien u B kiest, kunt u een of meer van de volgende werkzaamheden opnemen. De werkzaamheden die door u worden gekozen worden donkergekleurd (lettertype TheSans B7 Bold) aangegeven. De opties die niet van toepassing zijn op uw dienstverlening worden lichtgekleurd ( kleurcode #B1B2B4) aangegeven. • Regelmatig controleren of het product nog steeds past bij uw persoonlijke situatie en wensen • Regelmatig vergelijken of er ergens anders nieuwe of vernieuwde producten zijn die mogelijk beter bij uw persoonlijke situatie passen. • Uw belangen behartigen bij contact tussen u en de aanbieder. • Anders, namelijk (u kunt hier zelf een optie invullen). Deze tekst bevat maximaal 100 leestekens. |

|

Kies vervolgens de wijze waarop u de kosten in rekening brengt: De wijze waarop de kosten in rekening worden gebracht, worden altijd opgenomen in het dienstverleningsdocument. ‘indien van toepassing’ 1. De kosten worden apart in rekening gebracht via een abonnement, vast tarief of een uurtarief. 2. De kosten worden apart in rekening gebracht via een vast tarief of een abonnement. 3. De kosten worden apart in rekening gebracht via een vast tarief of een uurtarief. 4. De kosten worden apart in rekening gebracht via een abonnement of een uurtarief. 5. De kosten worden apart in rekening gebracht via een vast tarief. 6. De kosten worden apart in rekening gebracht via een abonnement. 7. De kosten worden apart in rekening gebracht via een uurtarief. 8.Wij brengen hiervoor geen extra kosten in rekening. |

|

De gemiddelde kosten dienen altijd ingevuld te worden. De overige onderdelen van het schema zijn optioneel.

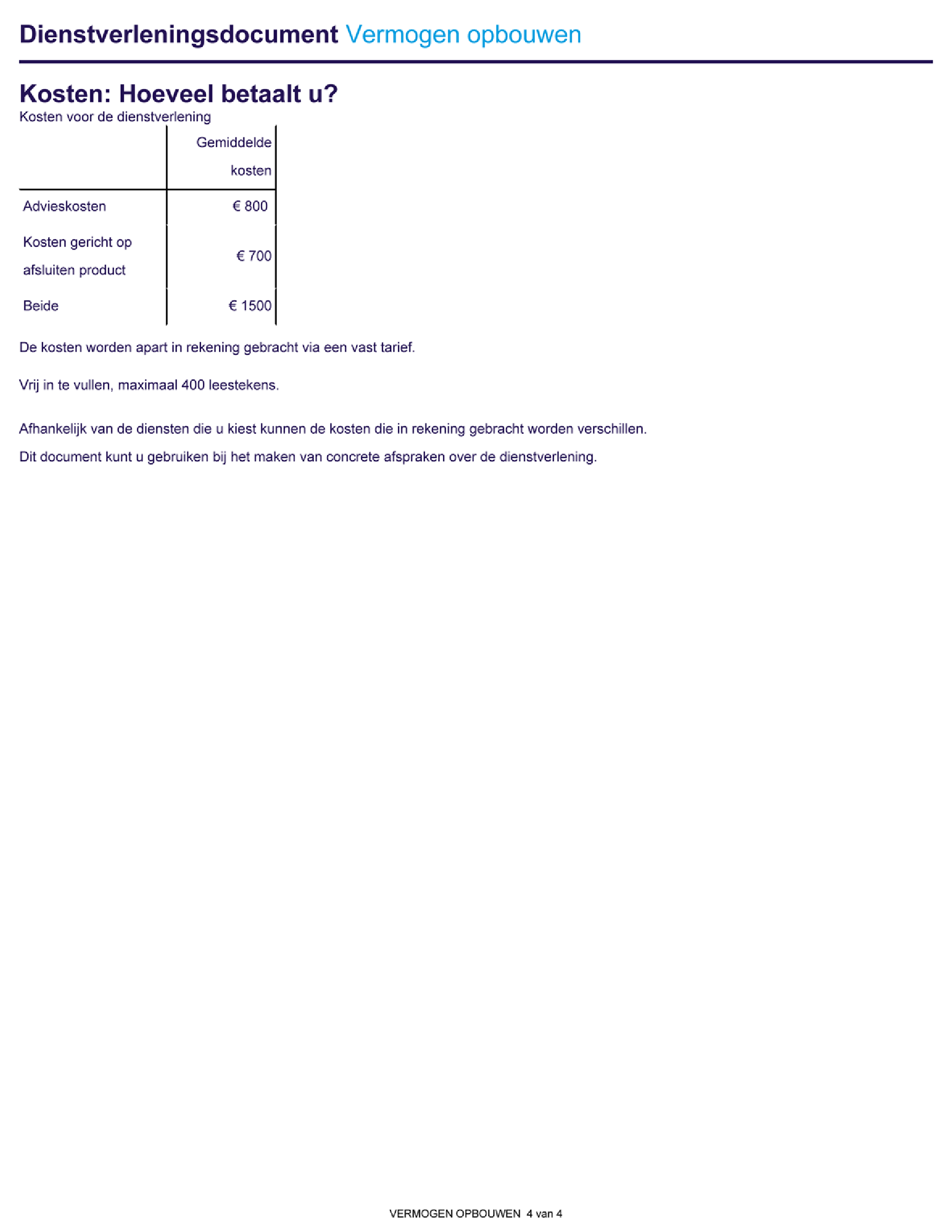

Kosten: Hoeveel betaalt u? (lettertype TheSans B7 Bold, lettergrootte 16pt)

Kosten voor de dienstverlening

|

Gemiddelde kosten |

Starter |

Ondernemer |

Anders (voer in ...) |

|

|---|---|---|---|---|

|

Advieskosten |

€ |

€ |

€ |

€ |

|

Kosten gericht op afsluiten product |

€ |

€ |

€ |

€ |

|

Combinatie |

€ |

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advieskosten.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

Kies de wijze waarop u de kosten in rekening brengt: De wijze waarop de kosten in rekening worden gebracht, worden altijd opgenomen in het dienstverleningsdocument.

‘indien van toepassing’

1. De kosten worden apart in rekening gebracht via een vast tarief of een uurtarief.

2. De kosten worden apart in rekening gebracht via een vast tarief.

3. De kosten worden apart in rekening gebracht via een uurtarief.

Open tekstveld

Hier kunt u, indien gewenst, een nadere toelichting geven op de kosten. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens.

Disclaimer

De volgende tekst wordt altijd opgenomen: Afhankelijk van de diensten die u kiest kunnen de kosten die in rekening worden gebracht verschillen. Dit document kunt u gebruiken bij het maken van concrete afspraken over de dienstverlening.

Hieronder wordt het standaard model voor het dienstverleningsdocument bij de pensioenvraag werkgever getoond. LET OP: Dit betreft slechts een voorbeeld.

De informatie bedoeld in artikel 86f van het besluit, wordt in onderstaande volgorde opgenomen in het dienstverleningdocument. De onderstaande titels en toepasselijk zijnde teksten of afbeeldingen worden gehanteerd.

Alle teksten in het dienstverleningdocument worden in de standaard lettertype (B5 Plain), standaard lettergrootte (9pt) en standaardkleur (#241354) opgesteld, tenzij anders aangegeven.

Het dienstverleningsdocument dat volgens het bovenstaand standaardmodel wordt opgesteld, voldoet aan de volgende eisen:

• Formaat: A4

• Omvang:4 pagina’s, bovenaan iedere pagina de volgende tekst: Dienstverleningsdocument(lettertype TheSans B7 Bold, lettergrootte 16 pt) Pensioenvraag werkgever (lettertype TheSans B3 light, lettergrootte 16 pt, kleurcode #009DEO)

• Standaard lettertype: TheSans B5 Plain

• Standaard lettergrootte: basis font size 9pt

• Standaard kleurcode: basis font kleur #241354

• kleurcode helblauwe font kleur: # 009DEO

• Kleur contactgegevens financiëledienstverlener: #565759

• Kleurcode grijze teksten:#B1B2B4

• Uitlijning pagina boven: 2 cm

• Uitlijning pagina onder: 1,5 cm

• Uitlijning pagina links: 1 cm

• Uitlijning pagina rechts: 0,8 cm

Rechtsboven worden de volgende gegevens opgenomen: naam financiëledienstverlener, adres, telefoonnummer en e-mail adres (in kleurcode #565759, lettergrootte 8pt).

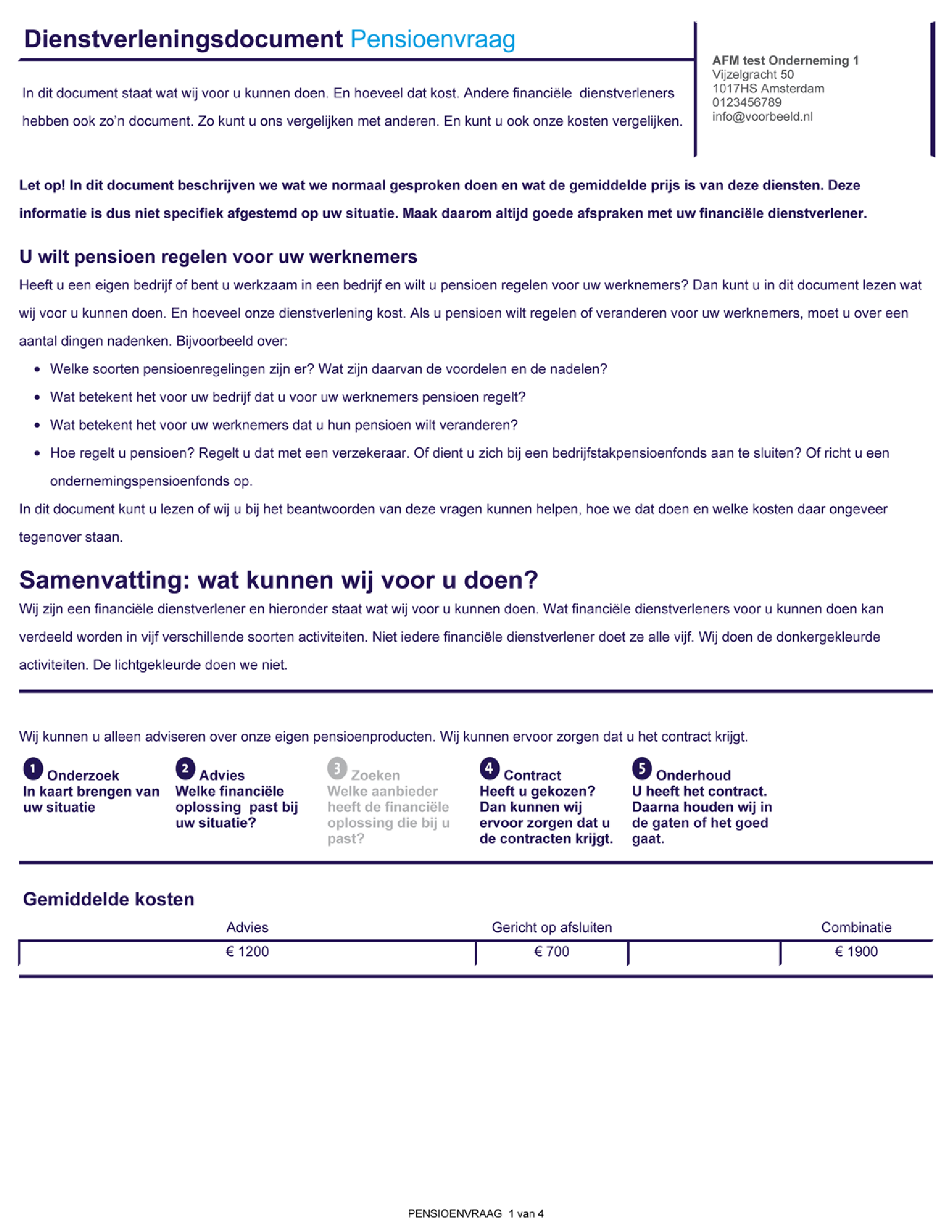

Dienstverleningsdocument Pensioenvraag

In dit document staat wat wij voor u kunnen doen. En hoeveel dat kost. Andere financiële dienstverleners hebben ook zo’n document. Zo kunt u ons vergelijken met anderen. En kunt u ook onze kosten vergelijken.

Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifieke afgestemd op uw situatie. Maak daarom altijd goede afspraken met uw financiële dienstverlener.

U wilt pensioen regelen voor uw werknemers

Heeft u een eigen bedrijf of bent u werkzaam in een bedrijf en wilt u pensioen regelen voor uw werknemers? Dan kunt u in dit document lezen wat wij voor u kunnen doen. En hoeveel onze dienstverlening kost.

Als u pensioen wilt regelen of veranderen voor uw werknemers, moet u over een aantal dingen nadenken.

• Welke soorten pensioenregelingen zijn er? Wat zijn daarvan de voordelen en de nadelen?

• Wat betekent het voor uw bedrijf dat u voor uw werknemers pensioen regelt?

• Wat betekent het voor uw werknemers dat u hun pensioen wilt veranderen?

• Hoe regelt u pensioen? Regelt u dat met een verzekeraar. Of dient u zich bij een bedrijfstakpensioenfonds aan te sluiten? Of richt u een ondernemingspensioenfonds op

In dit document kunt u lezen of wij bij het beantwoorden van deze vragen kunnen helpen, hoe we dat doen en welke kosten daar ongeveer tegenover staan.

Samenvatting: Wat kunnen wij voor u doen? (lettertype The Sans B7 Bold, lettergrootte 16 PT)

Wij zijn een financiële dienstverlener en hieronder staat wat wij voor u kunnen doen. Wat financiële dienstverleners voor u kunnen doen kan verdeeld worden in vijf verschillende soorten activiteiten. Niet iedere financiële dienstverlener doet ze alle vijf. Wij doen de doen de donkergekleurde activiteiten. De lichtgekleurde activiteiten doen we niet.

De lichtgekleurde activiteiten worden altijd in de kleurcode #B1B2B4 aangegeven

Beschrijving van de dienstverlening: kies de zin die op uw dienstverlening van toepassing is.

|

‘indien van toepassing’ A. Wij kunnen u alleen adviseren over onze eigen pensioenproducten. Wij kunnen ervoor zorgen dat u het contract krijgt. B. Wij kunnen u adviseren over pensioenproducten van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. C. Wij geven u geen advies over pensioenproducten. Wel kunnen wij ervoor zorgen dat u het contract krijgt. D. Wij kunnen u adviseren over de hypotheken van anderen. Wij zorgen er niet voor dat u het contract krijgt. E. Wij kunnen u adviseren over onze eigen pensioenproducten en over de pensioenproducten van anderen. Wij kunnen ervoor zorgen dat u het contract krijgt. F. Wij kunnen u adviseren over onze eigen pensioenproducten. Wij zorgen er niet voor dat u het contract krijgt. G. Wij kunnen u adviseren over onze eigen pensioenproducten en over de pensioenproducten van anderen. Wij zorgen er niet voor dat u het contract krijgt. Activiteitenbalk De activiteiten die u wel verricht worden donkergekleurd (lettertype The Sans B7 Bold) aangegeven. De activiteiten die u niet verricht worden licht gekleurd (kleurcode #B1B2B4) aangegeven. Dit correspondeert met de linkerkolom van onderdeel 3 (toelichting op de samenvatting). Ook hier worden de activiteiten die u wel verricht donkergekleurd aangegeven en die u niet verricht lichtgekleurd aangegeven. |

||||

|

1.Onderzoek In kaart brengen van uw situatie |

2.Advies Welke financiële oplossing past bij uw situatie? |

3.Zoeken Welke aanbieder heeft de financiële oplossing die bij u past? |

4.Contract Heeft u gekozen? Dan kunnen wij ervoor zorgen dat u de contracten krijgt |

5.Onderhoud U heeft het contract. Daarna houden wij in de gaten of het goed gaat. |

Kosten van de dienstverlening

U vult alleen in wat op u van toepassing is. Bij onderdelen waar u geen bedrag invult, vult u n.v.t. in.

Gemiddelde kosten (lettertype TheSans B6 Semi Bold, lettergrootte 12 pt)

|

advies |

gericht op afsluiten product |

combinatie |

|---|---|---|

|

€ |

€ |

€ |

Indien niet geadviseerd wordt vult u ‘ n.v.t.’ in bij advies.

Indien niet bemiddeld wordt vult de financiëledienstverlener, niet zijnde een aanbieder, ‘n.v.t.’ in bij kosten gericht op afsluiten product. Een aanbieder neemt altijd distributiekosten op onder kosten gericht op afsluiten product.

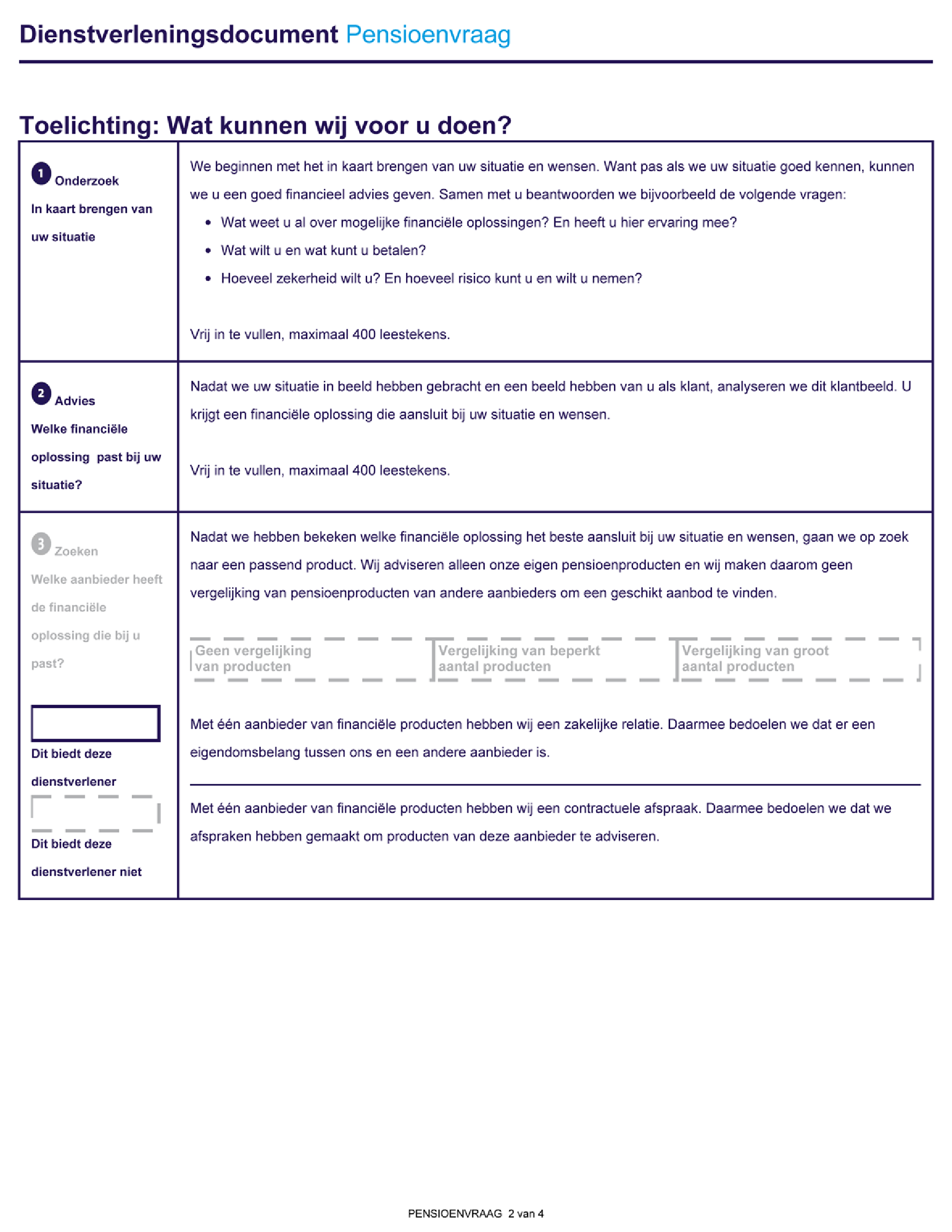

Toelichting: Wat kunnen wij voor u doen? (lettertype The Sans B7 Bold, lettergrootte 16 PT)

Uitwerking activiteit 1 van de activiteitenbalk ‘Onderzoek’

|

1. Onderzoek In kaart brengen van uw situatie |

Kies de zin (A of B) die op uw dienstverlening van toepassing is. ‘Indien van toepassing’ A. We beginnen met het in kaart brengen van uw situatie en wensen. Want pas als we uw situatie goed kennen, kunnen we u een goed financieel advies geven. Samen met u beantwoorden we bijvoorbeeld de volgende vragen • Wat weet u al over mogelijke financiële oplossingen? En heeft u hier ervaring mee? • Wat wilt u en wat kunt u betalen? • Hoeveel zekerheid wilt u? En hoeveel risico kunt u en wilt u nemen? B. Wij geven u geen advies over uw pensioenvraag en brengen uw situatie niet in kaart. (Deze zin is altijd lichtgekleurd) Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 1. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 2 van de activiteitenbalk ‘Advies’

|

2. Advies Welke financiële oplossing past bij uw situatie. |

Kies de zin(A of B) die op uw dienstverlening van toepassing: ‘indien van toepassing’ A. Nadat we uw situatie in beeld hebben gebracht en een beeld hebben van u als klant, analyseren we dit klantbeeld. U krijgt een financiële oplossing die aansluit bij uw situatie en wensen. B. Wij geven u geen advies over uw pensioenvraag en gaan daarom niet voor u op zoek naar een financiële oplossing die aansluit bij uw situatie en wensen. (Deze zin is altijd lichtgekleurd) Open tekstveld (alleen te gebruiken indien u deze activiteit verricht) Hier kunt u, indien gewenst, een nadere toelichting geven op activiteit 2. Deze tekst wordt vooraf gegaan door een witregel en bevat maximaal 400 leestekens. |

Uitwerking activiteit 3 van de activiteitenbalk ‘Zoeken’

Deze stap bestaat uit informatie over twee onderdelen, namelijk de informatie over objectieve analyse en informatie over gekwalificeerde deelnemingen en contractuele verplichtingen (hierna gezamenlijk: belangen).

|

3. Zoeken Welke aanbieder heeft de financiële oplossing die bij u past?

Dit biedt de dienstverlener

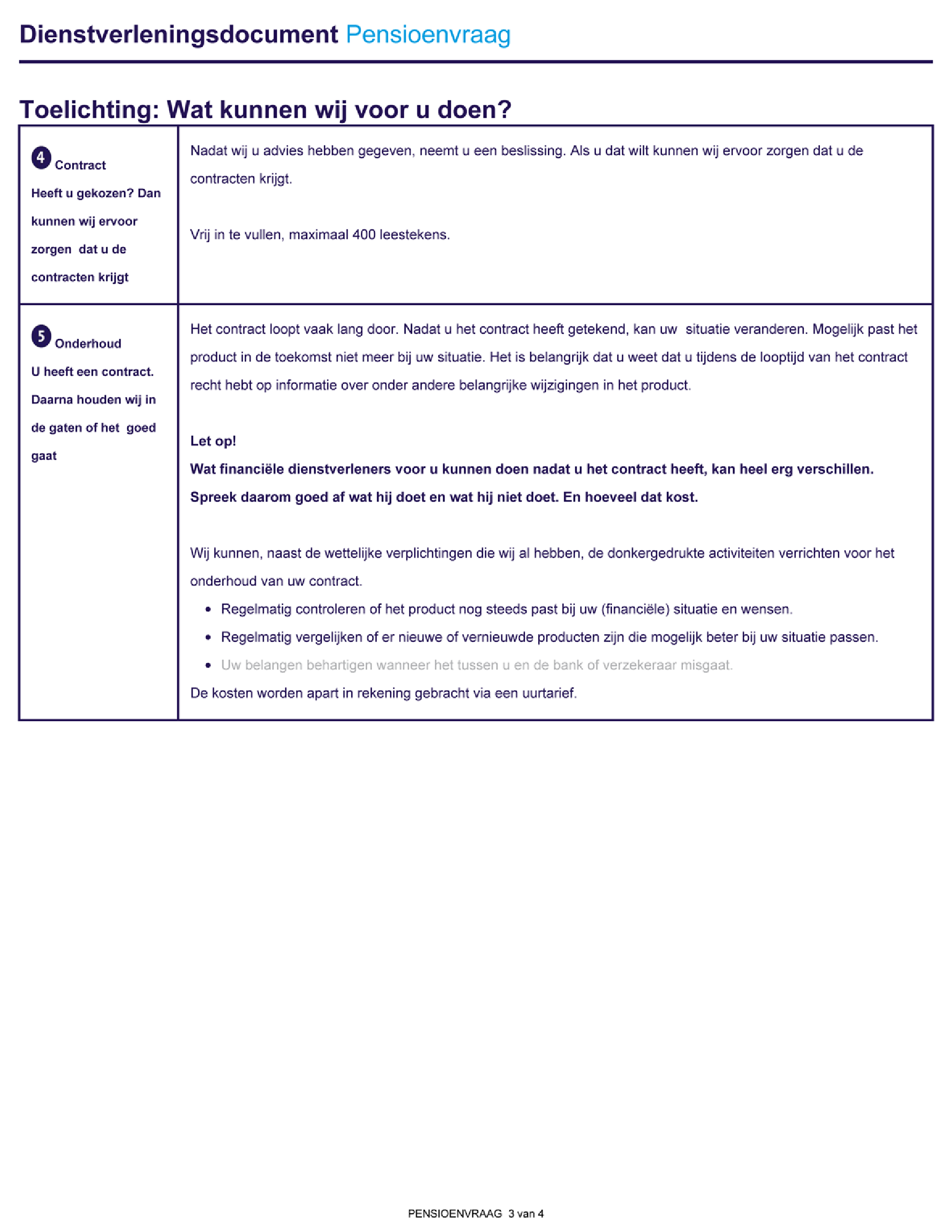

Dit biedt de dienstverlener niet |