Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2023, 4714 | ander besluit van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

6 februari 2023

Nr. 2023-0000023323

Directoraat-Generaal voor Fiscale Zaken, Directie Verbruiksbelastingen, Douane en Internationale aangelegenheden

De Staatssecretaris van Financiën,

Gelet op Richtlijn (EU) 2020/262 van de Raad van 19 december 2019 houdende een algemene regeling inzake accijns (PbEU 2020, L 58), Richtlijn (EU) 2020/1151 van de Raad van 29 juli 2020 tot wijziging van Richtlijn 92/83/EEG betreffende de harmonisatie van de structuur van de accijns op alcohol en alcoholhoudende dranken (PbEU 2020, L 256) en de artikelen 2, elfde lid, 2e, achtste lid, 3, vijfde lid, 7, zesde lid, 40, eerste en derde lid, 41, tweede lid, 42, tweede lid, 50f, zevende lid, 50i, derde lid, 50k, derde lid, 53, derde lid, 56, zevende lid, 65, achtste lid, 66, vierde lid, 66a, tweede lid, 70, vierde lid, 79, tweede lid, 90a, vierde lid, en 94, tweede lid, van de Wet op de accijns, artikel 9da, tweede lid, van het Uitvoeringsbesluit accijns en artikel 9.7.5.3, zesde lid, van de Wet milieubeheer;

Besluit:

De Uitvoeringsregeling accijns wordt als volgt gewijzigd:

A

In artikel 1 wordt ‘artikelen 2, tiende lid’ vervangen door ‘artikelen 1a, derde lid, 2, elfde lid’, wordt ‘2e, zevende lid’ vervangen door ‘2e, achtste lid, 3, vijfde lid’, wordt ‘50f, zevende lid,’ vervangen door ‘50f, zevende lid, 50i, derde lid, 50k, derde lid,’, wordt ‘56, zesde lid’ vervangen door ‘56, zevende lid’ en wordt ‘artikel 12 van het Uitvoeringsbesluit accijns’ vervangen door ‘de artikelen 9da, tweede lid, en 12 van het Uitvoeringsbesluit accijns’.

B

Artikel 3 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘onherstelbare verlies’ telkens vervangen door ‘onherstelbare algehele of gedeeltelijke verlies’.

2. In het tweede lid wordt ‘onherstelbare verlies’ vervangen door ‘onherstelbare algehele of gedeeltelijke verlies’.

3. In het derde lid wordt ‘voorhanden zijnde accijnsgoederen’ vervangen door ‘voorhanden of in opslag zijnde accijnsgoederen’.

4. Het vierde lid komt te luiden:

4. De gecertificeerde afzender of de gecertificeerde geadresseerde doet van de algehele vernietiging of het onherstelbare algehele of gedeeltelijke verlies van reeds tot verbruik uitgeslagen accijnsgoederen door niet te voorziene omstandigheden of overmacht, bedoeld in artikel 3 van de wet, tijdens het overbrengen onverwijld mededeling aan de inspecteur onder opgaaf van het tijdstip en de oorzaak van het verloren gaan.

C

In artikel 3b, eerste lid, wordt ‘produktie-eenheden’ vervangen door ‘productie-eenheden’ en wordt ‘produktielokatie’ vervangen door ‘productielocatie’.

D

In artikel 3c, eerste lid, aanhef, en tweede lid, wordt ‘artikel 2e, zesde lid, van de wet’ vervangen door ‘artikel 2e, vijfde lid, van de wet’.

E

Artikel 4 wordt als volgt gewijzigd:

1. In het eerste lid vervalt ‘, onderdelen b en l,’.

2. In het tweede lid wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’.

F

Artikel 17 wordt als volgt gewijzigd:

1. In het eerste lid, aanhef, wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’ en wordt na ‘voorhanden’ ingevoegd ‘of in opslag’.

2. In het tweede en derde lid, onderdeel b, wordt na ‘voorhanden’ ingevoegd ‘of in opslag’.

G

Artikel 19 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’ en wordt ‘vervaardiging’ vervangen door ‘productie of verwerking’.

2. In het tweede lid wordt ‘vervaardiging’ vervangen door ‘productie of verwerking’.

3. Het derde lid wordt als volgt gewijzigd:

a. In onderdeel a wordt ‘vervaardigen’ vervangen door ‘produceren of verwerken’.

b. In onderdeel b wordt ‘vervaardiging’ vervangen door ‘productie of verwerking’.

4. In het vijfde lid wordt ‘produkten’ vervangen door ‘producten’ en wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’.

H

Artikel 20 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a wordt ‘vervaardiging’ vervangen door ‘productie of verwerking’ en wordt ‘voorhanden hebben’ vervangen door ‘voorhanden of in opslag hebben’.

b. In onderdeel d wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’ en wordt ‘vervaardiging’ vervangen door ‘productie of verwerking’.

c. In onderdeel e wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’.

2. In het tweede lid wordt ‘als bedoeld in het eerste lid’ vervangen door ‘, bedoeld in het eerste lid,’.

I

Artikel 20c wordt als volgt gewijzigd:

1. De aanhef komt te luiden:

In een verzoek om een vergunning als fiscaal vertegenwoordiger van de afzender die in een andere lidstaat een zelfstandige economische activiteit verricht, wordt met betrekking tot hetgeen in artikel 50f van de wet is bepaald, in ieder geval vermeld:

2. In onderdeel a wordt ‘verkoper op afstand’ telkens vervangen door ‘afzender’.

3. In de onderdelen b en c wordt ‘verkoper op afstand’ telkens vervangen door ‘afzender’.

J

Na artikel 20c wordt een artikel ingevoegd, luidende:

K

Na artikel 20d worden twee artikelen ingevoegd, luidende:

In een verzoek om een vergunning voor een gecertificeerde geadresseerde wordt met betrekking tot hetgeen in artikel 50i van de wet is bepaald in ieder geval vermeld:

a. een omschrijving van de aard van het bedrijf en het btw-identificatienummer van het bedrijf waar de accijnsgoederen worden ontvangen;

b. een omschrijving van de administratie en het adres waar de administratie wordt gehouden.

In een verzoek om een vergunning als gecertificeerde afzender wordt met betrekking tot hetgeen in artikel 50k van de wet is bepaald in ieder geval vermeld:

a. een omschrijving van de aard van het bedrijf en het btw-identificatienummer van het bedrijf;

b. het adres waar de gecertificeerde afzender wordt gevestigd;

c. een omschrijving van de administratie van de gecertificeerde afzender en het adres waar deze administratie wordt gehouden.

L

In artikel 21, eerste lid, aanhef, wordt ‘te zamen’ vervangen door ‘tezamen’.

M

Artikel 22 wordt als volgt gewijzigd:

1. In het tweede lid, onderdeel a, wordt ‘voorhanden’ vervangen door ‘voorhanden of in opslag’.

2. In het derde lid wordt ‘te zamen’ vervangen door ‘tezamen’.

N

Artikel 22a wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘dan wel de fiscaal vertegenwoordiger van een verkoper op afstand’ vervangen door ‘, de gecertificeerde geadresseerde, de afzender in een andere lidstaat die een zelfstandige economische activiteit verricht dan wel de fiscaal vertegenwoordiger van een afzender die in een andere lidstaat een zelfstandige economische activiteit verricht,’.

2. In het derde lid wordt ‘geregistreerde geadresseerde’ telkens vervangen door ‘geregistreerde geadresseerde of gecertificeerde geadresseerde’.

3. In het vierde lid wordt ‘de fiscaal vertegenwoordiger van een verkoper op afstand’ vervangen door ‘de afzender die in een andere lidstaat een zelfstandige economische activiteit verricht of diens fiscaal vertegenwoordiger’ en wordt ‘de in een andere lidstaat gevestigde verkoper op afstand’ vervangen door ‘die afzender’.

O

Artikel 22b wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘of de eigenaar’ vervangen door ‘, de eigenaar of de gecertificeerde afzender’ en wordt ‘en de geregistreerde afzender’ vervangen door ‘, de geregistreerde afzender of de gecertificeerde geadresseerde’.

2. In het tweede lid wordt ‘of de eigenaar’ vervangen door ‘, de eigenaar of de gecertificeerde afzender’ en wordt ‘naar de in artikel 2a, eerste en derde lid, van de wet bedoelde bestemmingen’ vervangen door ‘de bestemmingen, bedoeld in artikel 2a, eerste of derde lid, van de wet, of naar de gecertificeerde geadresseerde’.

P

In artikel 28, eerste lid, onderdeel d, wordt ‘vervaardigd’ vervangen door ‘geproduceerd, verwerkt’.

Q

In artikel 28a, eerste lid, onderdelen c en d, wordt ‘vervaardigen’ vervangen door ‘produceren’.

R

Na artikel 28a wordt een artikel ingevoegd, luidende:

1. De verklaring, bedoeld in artikel 18b van het besluit, bevat de volgende gegevens:

a. een uniek identificeerbaar nummer;

b. indien de verklaring wordt opgesteld door de vergunninghouder van de accijnsgoederenplaats, de naam, het adres en het vergunningnummer van de vergunninghouder van de accijnsgoederenplaats;

c. indien de verklaring wordt opgesteld door de handelaar die over een vergunning beschikt als bedoeld in artikel 65, derde lid, van de wet, de naam, het adres en het vergunningnummer van de handelaar in de alcohol en alcoholhoudende dranken die in ziekenhuizen of apotheken worden gebruikt voor medische doeleinden;

d. de naam, adres en handtekening van de ontvanger die de alcohol en alcoholhoudende dranken in ziekenhuizen of apotheken voor medische doeleinden gaat gebruiken;

e. de plaats van levering;

f. de soort en hoeveelheid van de alcohol en alcoholhoudende dranken die zijn geleverd;

g. de datum van levering.

2. De verklaring wordt in het Nederlands opgesteld.

S

In artikel 29, eerste lid, aanhef, wordt ‘als bedoeld in artikel 19 van het besluit’ vervangen door ‘, bedoeld in artikel 19 van het besluit,’.

T

In artikel 30a, eerste lid, aanhef, wordt ‘als bedoeld in artikel 21a van het besluit’ vervangen door ‘, bedoeld in artikel 21a van het besluit’.

U

In artikel 33, eerste lid, onderdeel a, wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’.

V

In artikel 35h, eerste lid, onderdeel a, wordt ‘te zamen’ vervangen door ‘tezamen’.

W

In artikel 51, tweede lid, wordt ‘datvan’ vervangen door ‘dat van’.

X

Artikel 59b wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘vervaardigen’ vervangen door ‘produceren’ en wordt ‘vervaardiger’ telkens vervangen door ‘producent’. Voorts wordt ‘vervaardiging’ vervangen door ‘productie’.

2. In onderdeel b wordt ‘vervaardigd’ vervangen door ‘geproduceerd of verwerkt’.

Y

In artikel 61, tweede lid, wordt ‘tabaksprodukt’ telkens vervangen door ‘tabaksproduct’.

Z

In bijlage A.3, onderdeel 2, wordt ‘produkt’ vervangen door ‘product’.

De Uitvoeringsregeling accijns wordt met ingang van 1 januari 2024 als volgt gewijzigd:

A

In artikel 1 wordt ‘7, zevende, achtste en negende lid’ vervangen door ‘7, zesde lid’.

B

In artikel 4, eerste en tweede lid, wordt ‘artikel 7, derde lid, van de wet’ vervangen door ‘artikel 7, tweede lid, van de wet’.

C

De artikelen 5 en 6 vervallen.

D

Artikel 15 wordt als volgt gewijzigd:

1. In het eerste en tweede lid wordt voor ‘wijn’ ingevoegd ‘bier,’.

2. Er wordt een lid toegevoegd, luidende:

3. Bij de vermelding in de aangifte van het alcoholgehalte van bier op andere wijze verpakt dan in kleinhandelsverpakking is een tolerantie toegestaan in positieve en negatieve zin. De tolerantie is 0,5 volumeprocent alcohol bij biersoorten met een alcoholgehalte van ten hoogste 5,5 volumeprocent en 1 volumeprocent alcohol bij biersoorten met een alcoholgehalte van meer dan 5,5 volumeprocent, onverminderd de toleranties die voortvloeien uit de voor de bepaling van het alcoholgehalte toegepaste analysemethode.

E

Bijlage B vervalt.

F

Bijlage A.1 komt te luiden:

1. Voor het bepalen van het alcoholgehalte van bier, wijn, tussenproducten en overige alcoholhoudende producten wordt goedgekeurd dat gebruik wordt gemaakt van een methode gebaseerd op:

– distillatie met correctie voor de distillatieverliezen;

– dichtheidsmeting met een elektronische dichtheidsmeter, principe oscillatie; en

– alcoholgehalte op basis van de dichtheid gecorreleerd naar de International Organization of Legal Metrology tabellen.

De referentietemperatuur voor de bepaling van het volume, de dichtheid en het alcoholvolumegehalte van de dranken is 20°C.

Het bij de bepaling van het alcoholgehalte gebruikte distillatieapparaat dient geschikt te zijn om ethanol en andere vluchtige verbindingen te scheiden van het residu.

Bier en koolzuurhoudende dranken dienen voor distillatie bevrijd te worden van koolzuur door meermalen overschenken en daarna te filtreren.

Niet koolzuurhoudende dranken worden direct, zonder voorbehandeling, gedistilleerd.

Van 100 ml bier, wijn, tussenproduct of overig alcoholhoudend product, aangevuld met 150 ml gedistilleerd water, wordt ten minste 180 ml afgedistilleerd. Het distillaat wordt met gedistilleerd water tot 200 ml aangevuld. Vervolgens wordt de dichtheid bepaald minimaal op vijf decimalen nauwkeurig.

De omrekening van de dichtheid van het distillaat naar het alcoholgehalte bij 20°C geschiedt met gebruikmaking van de tabellen van de International Organization of Legal Metrology.

Het alcoholvolume percentage alcohol wordt naar beneden afgerond op één decimaal.

Bij de distillatie voor de vaststelling van het alcoholgehalte van bier, wijn, tussenproducten en overige alcoholhoudende producten wordt gebruik gemaakt van een distilleertoestel waarbij wordt gecorrigeerd voor een eventueel bij de distillatie optredend alcoholverlies. Het alcoholverlies kan worden beperkt door een groter volume af te destilleren of te destilleren naar een groter volume.

2. Teneinde rekening te houden met de wetenschappelijke vooruitgang en de verschillen in de uitrusting van de laboratoria, wordt toegestaan dat methoden worden toegepast die op andere meetprincipes gebaseerd zijn, indien kan worden aangetoond dat de juistheid, de herhaalbaarheid en de reproduceerbaarheid van de verkregen resultaten gelijkwaardig zijn aan de referentiemethode, bedoeld in het eerste lid.

In de Regeling energie vervoer wordt bijlage 3 als volgt gewijzigd:

A

In paragraaf 2, onderdeel a, onder 3° en 4°, wordt ‘artikel 1a, eerste lid, onderdeel b, van de Wet op de accijns’ vervangen door ‘artikel 1a, eerste lid, van de Wet op de accijns,’.

B

Paragraaf 4 wordt als volgt gewijzigd:

1. In onderdeel c wordt ‘artikel 1a, onderdeel b, van de Wet op de accijns’ vervangen door ‘artikel 1a, eerste lid, van de Wet op de accijns,’.

2. In onderdeel d wordt ‘artikel 1a, eerste lid, onderdeel b, van de Wet op de accijns’ vervangen door ‘artikel 1a, eerste lid, van de Wet op de accijns’.

Deze regeling treedt in werking met ingang van 13 februari 2023. Indien de Staatscourant waarin deze regeling wordt geplaatst, wordt uitgegeven na 12 februari 2023, treedt zij in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst, en werkt zij terug tot en 13 februari 2023.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M.L.A. van Rij

Deze regeling dient tezamen met de Wet implementatie richtlijnen accijns 2022 (Implementatiewet) en het Implementatiebesluit richtlijnen accijns 2023 (Implementatiebesluit) ter implementatie van drie richtlijnen die de Europese Raad in 2019 en 2020 heeft vastgesteld die relevant zijn voor de accijns:

• Horizontale accijnsrichtlijn 2020 – Richtlijn (EU) 2020/262.1

Deze richtlijn is vastgesteld op 19 december 2019 en betreft een algemene regeling inzake accijns. Het betreft een herschikking van de horizontale accijnsrichtlijn 2008/118/EG uit 2008 (Horizontale accijnsrichtlijn 2008).2 De implementatietermijn van de Horizontale accijnsrichtlijn 2020 loopt af op 13 februari 2023.

• Herziene alcoholaccijnsrichtlijn – Richtlijn (EU) 2020/1151.3

Deze richtlijn is vastgesteld op 29 juli 2020 en betreft een wijziging van de alcoholaccijnsrichtlijn (Richtlijn 92/83/EEG).4 De implementatietermijn voor de Herziene alcoholaccijnsrichtlijn liep af op 1 januari 2022.

• Richtlijn btw en accijns bij defensie-inspanningen – Richtlijn (EU) 2019/2235.5

Deze richtlijn is vastgesteld op 16 december 2019 en betreft onder andere een wijziging van de Horizontale accijnsrichtlijn 2008. De implementatietermijn voor de Richtlijn btw en accijns bij defensie-inspanningen liep af op 30 juni 2022.

Deze regeling implementeert de elementen van de Horizontale accijnsrichtlijn 2020 en de Herziene alcoholaccijnsrichtlijn in de Uitvoeringsregeling accijns (URA) waarvoor de Implementatiewet al dan niet via het Implementatiebesluit aanleiding geeft of de grondslag bevat. Daarbij gaat het om implementatie van bindende EU-rechtshandelingen waarbij weinig tot geen beleidsruimte is. Van de gelegenheid is gebruikgemaakt om de URA aan te passen aan de geldende spelling. Het streven is om deze regeling in werking te laten treden op hetzelfde moment waarop de relevante onderdelen van de Implementatiewet en het Implementatiebesluit in werking treden. De wijzigingen die voortvloeien uit de implementatie van de Horizontale accijnsrichtlijn 2020 moeten op grond van de Horizontale accijnsrichtlijn 2020 vanaf 13 februari 2023 worden toegepast. Voor de wijzigingen die voortvloeien uit de wijziging van de maatstaf van heffing accijns op bier uit de Implementatiewet is 1 januari 2024 als ingangsdatum vastgesteld.

Mocht deze regeling op een later moment worden bekendgemaakt in de Staatscourant dan wordt aan deze regeling terugwerkende kracht verleend tot en met de datum waarop de betreffende onderdelen van de Implementatiewet en het Implementatiebesluit in werking treden.

De Horizontale accijnsrichtlijn 2020 zorgt voor automatisering van de procedure voor overbrenging van tot verbruik uitgeslagen accijnsgoederen binnen de EU die voor commerciële doeleinden worden geleverd. Dit gebeurt door uitbreiding van het bestaande geautomatiseerde systeem, het Excise Movement and Control System (EMCS). Hiervoor zijn in de Wet op de accijns (WA) twee nieuwe rollen geïntroduceerd voor de marktdeelnemers: de gecertificeerde afzender en de gecertificeerde geadresseerde. Voor een uitgebreide beschrijving van de introductie van de nieuwe marktdeelnemers zij verwezen naar het algemeen deel van de memorie van toelichting bij het wetsvoorstel voor de Implementatiewet.6

Bij deze regeling worden in de URA nadere regels gesteld waaraan de nieuwe marktdeelnemers moeten voldoen ten aanzien van zekerheid stellen voor mogelijk verschuldigde accijns en bij het verlies van veraccijnsde goederen tijdens de overbrenging.

De term ‘vervaardigen’ van accijnsgoederen stamt uit de Horizontale accijnsrichtlijn 1992.7 In de opvolgers van deze richtlijn – de Horizontale accijnsrichtlijn 2008 alsmede de Horizontale accijnsrichtlijn 2020 – komt de term ‘vervaardigen’ niet langer voor. De term is vervangen door ‘produceren of verwerken’ van accijnsgoederen. Bij de Implementatiewet is de WA en bij het Implementatiebesluit de UBA daarop aangepast.

De Horizontale accijnsrichtlijn 2020 verduidelijkt dat ook opslag van accijnsgoederen wordt gezien als een grondslag voor de accijns. Eerder werd alleen ‘voorhanden hebben’ van een accijnsgoed gebruikt. Bij het ‘voorhanden hebben’ van een accijnsgoed, kan dit evengoed ‘in opslag’ zijn, in die zin wordt geen materiële wijziging beoogd. Om die reden is ‘opslag’ separaat opgenomen in de WA en het UBA. Bij deze regeling wordt deze terminologie overgenomen in de URA.

De WA kent vier accijnstarieven voor bier, afhankelijk van het extractgehalte, uitgedrukt in graden Plato. Bij de Implementatiewet is bepaald dat de maatstaf van heffing van bieraccijns met ingang van 1 januari 2024 wijzigt naar alcoholgehalte. Deze keuze is toegelicht in het algemeen deel van de memorie van toelichting bij het wetsvoorstel voor de Implementatiewet.8 De URA bevat nadere regels voor het bepalen van het alcoholgehalte van wijn, tussenproducten en overige alcoholhoudende producten. Die bepalingen worden bij deze regeling uitgebreid en aangepast zodat de voorgeschreven methode ook op bier kan worden toegepast.

De overige wijzigingen worden toegelicht in de artikelsgewijze toelichting.

Deze regeling implementeert de elementen van de Horizontale accijnsrichtlijn 2020 en de Herziene alcoholaccijnsrichtlijn waarvoor de Implementatiewet en het Implementatiebesluit de delegatiegrondslag bevatten. De implementatie van de Richtlijn btw en accijns bij defensie-inspanningen is voor wat betreft de lagere regelgeving geschied bij ministeriële regeling van 8 juni 2022.9

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen of geringe budgettaire gevolgen verbonden.

Voor de werking van de interne markt is het van belang dat de lidstaten zo uniform mogelijk kunnen opereren op het gebied van de accijns. De Horizontale accijnsrichtlijn 2020 en de herziene alcoholaccijnsrichtlijn strekken daartoe.

Voor de implementatie van de Horizontale accijnsrichtlijn 2020 geldt dat voor de automatisering en harmonisatie van procedures volgens de Europese Commissie de incidentele kosten € 14,5 miljoen zijn voor alle marktdeelnemers in de EU. Naar rato is dat voor de marktdeelnemers in Nederland een incidentele kostenpost van € 725.000. Jaarlijks geldt volgens de Europese Commissie voor marktdeelnemers in de EU een besparing op de regelgevingskosten tot € 32,27 miljoen en € 4,35 miljoen aan terugkerende kosten. Naar rato is dat voor de marktdeelnemers in Nederland een jaarlijkse besparing van € 1,4 miljoen.

De overige maatregelen in deze regeling, die voortvloeien uit de Herziene alcoholaccijnsrichtlijn of van redactionele of wetstechnische aard zijn, hebben geen of slechts zeer beperkte structurele gevolgen voor de administratieve lasten voor burgers en bedrijven.

De wijzigingen zien voornamelijk op het aanpassen van bedrijfsprocessen. Aangezien het veelal grote ondernemingen betreft, is de doenlijkheid van deze maatregelen geen zorgpunt. Er is naar verwachting geen impact op het doenvermogen van burgers. Deze regeling leidt niet tot vermogensongelijkheid voor burgers.

De maatregelen opgenomen in deze regeling leiden niet tot verwerking van (persoons)gegevens anders dan wordt voorgeschreven in de richtlijnen die worden geïmplementeerd met deze regeling. Om die reden is geen gegevensbeschermingseffectbeoordeling uitgevoerd.

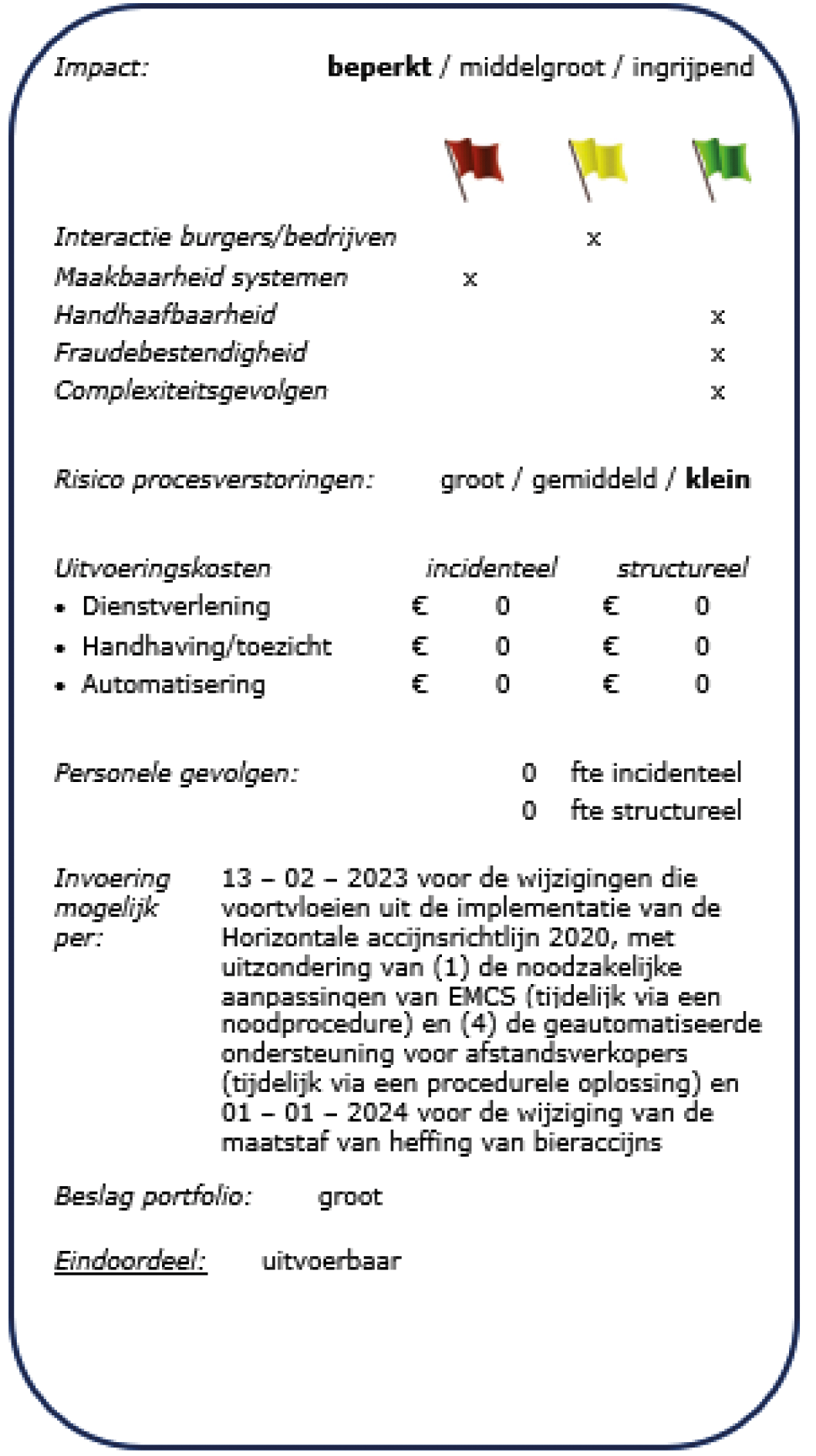

De maatregelen uit deze regeling zijn door de Douane beoordeeld met een uitvoeringstoets. De Douane acht de maatregelen uitvoerbaar per beoogde datum van inwerkingtreding, 13 februari 2023. De uitvoeringstoets is als bijlage aan deze nota van toelichting toegevoegd. De twee kanttekeningen die de Douane in de uitvoeringstoets maakt bij de uitvoerbaarheid per 13 februari 2023 geven geen aanleiding tot aanpassing van de regeling of de toelichting. De Douane voert de maatregelen in de regeling namelijk uit per 13 februari 2023, zij het voor wat twee maatregelen betreft tijdelijk op een andere wijze dan de Douane op termijn duurzaam zal doen. In de eerste plaats gaat het om de noodzakelijke aanpassingen in het EMCS. Die worden naar verwachting uiterlijk per oktober 2023 doorgevoerd. Tot die tijd past de Douane een noodprocedure toe, zodat de regeling onverkort kan worden uitgevoerd. In de tweede plaats gaat het om de werkwijze van de Douane bij de ondersteuning van afstandsverkopen. De Douane automatiseert het betreffende proces – dit is niet voorgeschreven door de richtlijn of de regeling. De automatisering wordt gerealiseerd nadat voornoemde wijzigingen in het EMCS zijn doorgevoerd; een exacte invoeringsdatum kan de Douane daarom nog niet afgeven. Totdat het geautomatiseerde proces is gerealiseerd, past de Douane een procedurele oplossing toe, zodat de regeling onverkort kan worden uitgevoerd. De tijdelijke werkwijze van de Douane bij deze twee maatregelen vergt geen aanpassing van de regeling.

Deze regeling is niet gepubliceerd op www.internetconsultatie.nl omdat de regeling dient ter implementatie van bindende EU-rechtshandelingen. De bepalingen van de richtlijnen bevatten weinig tot geen beleidsruimte.

In artikel 1 URA worden enkele verwijzingen naar delegatiebepalingen toegevoegd, verwijderd of aangepast in verband met de toevoeging of verwijdering van enkele artikelen in de WA en UBA of de vernummering van enkele leden van artikelen van de WA in het kader van de wijziging van die bepalingen ingevolge de Implementatiewet. Tevens wordt van de gelegenheid gebruikgemaakt om met artikel 1a, derde lid, WA een ontbrekende delegatiebepaling voor artikel 13 URA toe te voegen.

Artikel 3, eerste, tweede en vierde lid, URA geeft nadere regels in het geval accijnsgoederen door niet voorziene omstandigheden of overmacht zijn vernietigd of verloren gegaan. De eerste twee artikelleden zien op accijnsgoederen in een accijnsgoederenplaats respectievelijk vervoerd onder schorsing. Het vierde lid ziet op vernietiging of verlies tijdens de overbrenging van veraccijnsde accijnsgoederen die voor commerciële doeleinden worden geleverd.

Zoals beschreven in het algemeen deel van deze toelichting heeft de Horizontale accijnsrichtlijn 2020 voor de overbrenging van deze accijnsgoederen twee nieuwe marktdeelnemers geïntroduceerd. In het vernieuwde artikel 3, vierde lid, UBA worden de gecertificeerde afzender en gecertificeerde geadresseerde expliciet benoemd, die bij vernietiging of verlies van veraccijnsde accijnsgoederen tijdens de overbrenging onverwijld melding aan de inspecteur dienen te doen. Deze melding was reeds vereist, door het van overeenkomstige toepassing verklaren van artikel 3, tweede lid, URA op de situatie in het vierde lid. Op dit punt wordt daarom geen inhoudelijke wijziging beoogd.

Verder is bij de Implementatiewet voor artikel 2, vijfde en zesde lid, WA bij onherstelbaar verlies duidelijk gemaakt dat hiervan ook sprake kan zijn bij een gedeeltelijk verlies. Deze verduidelijking wordt overgenomen in artikel 3, eerste, tweede en vierde lid, URA.

Zoals beschreven in het algemeen deel van deze toelichting is ‘opslag’ bij de Implementatiewet apart opgenomen in de WA en wordt ook het UBA op dit punt aangepast. Bij deze regeling wordt de term ‘in opslag hebben’ toegevoegd aan ‘voorhanden hebben’ in de artikelen 3, derde lid, 17, eerste lid, aanhef, tweede lid en derde lid, onderdeel b, 20, eerste lid, onderdeel a, 22, tweede lid, onderdeel a, URA.

In de artikelen 3b, eerste lid, 19, vijfde lid, 61, tweede lid, en bijlage A.3, tweede lid, URA wordt het woord ‘produkt’ of woorden die deels bestaan uit ‘produkt’ vervangen door ‘product’ respectievelijk deels door ‘product’. Daarnaast wordt in artikel 3b URA het woorddeel ‘lokatie’ vervangen door ‘locatie’. Met de voorgestelde wijzigingen worden deze artikelen aangepast aan de geldende spelling. Deze aanpassingen beogen geen inhoudelijke gevolgen.

Bij de Implementatiewet heeft in artikel 2e WA een vernummering van de leden plaatsgevonden. In artikel 3c, eerste lid, aanhef, en tweede lid, URA wordt de verwijzing naar artikel 2e WA daarop aangepast. Deze wijzigingen is van redactionele aard en beoogt geen inhoudelijke gevolgen.

Bij het Implementatiebesluit wordt van de gelegenheid gebruikgemaakt de begripsdefinities in artikel 1a UBA op alfabetische volgorde te plaatsen en niet langer in separate onderdelen op te nemen. De verwijzing in artikel 4, eerste lid, URA naar de in artikel 1a UBA genoemde verordeningen wordt dienovereenkomstig aangepast.

In de artikelen 4, 17, 19, 20, 28, 28a, 33 en 59b URA is telkens sprake van het ‘vervaardigen’ van accijnsgoederen. Zoals beschreven in het algemeen deel van deze toelichting is deze term in de WA en het UBA vervangen door ‘produceren en verwerken’. Die wijziging beoogde geen materiële gevolgen. Met de wijziging in de artikelen 4, tweede lid, 17, eerste lid, 19, eerste, tweede, derde en vijfde lid, 20, eerste lid, 28, eerste lid, 28a, eerste lid, 33, eerste lid, en 59b, onderdelen a en b, URA wordt deze terminologie overgenomen.

Van de gelegenheid is gebruikgemaakt om de verwijzingen naar een aantal specifieke zaken en onderwerpen aan te passen aan de geldende wetstechnische aanduiding.

In de URA zijn nadere regels voor afstandsverkopen vastgesteld. Waar de verzendende ondernemer in het buitenland in de Richtlijn 2008/118/EG ‘verkoper’ werd genoemd, is deze term in de Horizontale accijnsrichtlijn 2020 vervangen door ‘afzender die in een andere lidstaat een zelfstandige economische activiteit verricht’. Bij de Implementatiewet is deze nieuwe term overgenomen in artikel 50f WA en bij deze regeling worden artikel 20c URA dienovereenkomstig aangepast.

Onder de Horizontale accijnsrichtlijn 2008 mochten lidstaten verlangen dat afzenders van veraccijnsde goederen die deze verzonden naar personen in een andere lidstaat, een fiscaal vertegenwoordiger aanstelden in de lidstaat van bestemming. Het gaat dan om afnemers die zelf geen economische activiteiten verrichten. Bij de Implementatiewet is dit veranderd. De afzender kan dientengevolge in plaats van een fiscaal vertegenwoordiger aan te stellen ervoor kiezen om zich zelf te melden in de lidstaat van bestemming en zekerheid te stellen. In artikel 9da UBA wordt bepaald dat de afzender zijn melding doet bij een bij ministeriële regeling te bepalen adres. In het nieuwe artikel 20ca URA wordt opgenomen dat de inspecteur dit adres bepaalt.

Bij de implementatiewet is in de artikelen 50h en 50j WA bepaald dat de gecertificeerde geadresseerde respectievelijk gecertificeerde afzender in Nederland over een vergunning moet beschikken. De voorwaarden voor de vergunningsverstrekking zijn uitgewerkt in de artikelen 50j en 50k WA, waarbij volgens die artikelen bij ministeriële regeling nadere regels kunnen worden gesteld. De nieuwe artikelen 20e en 20f URA geven hier uitvoering aan, waarbij voor een vergunningsaanvraag aanvullende informatie wordt geëist. Dit is wenselijk voor het toezicht op de toekomstige vergunninghouders.

In de artikelen 21m 22 en 35h URA wordt de term ‘te zamen’ vervangen door ‘tezamen’. Met de voorgestelde wijzigingen worden deze artikelen aangepast aan de geldende spelling. Deze aanpassingen beogen geen inhoudelijke gevolgen.

Artikel 56 WA wijst de personen aan die zekerheid moeten stellen voor mogelijk verschuldigde accijns. De URA bevat nadere regels om de hoogte van deze zekerheid vast te stellen voor de verschillende marktdeelnemers. Met de introductie van nieuwe regels omtrent afstandsverkopen en de overbrenging van veraccijnsde accijnsgoederen is artikel 56 WA bij de Implementatiewet gewijzigd. De bijbehorende bepalingen in de URA worden daarop aangepast.

In artikel 22a URA wordt een drietal wijzigingen doorgevoerd.

Ten eerste vervangt de term ‘afzender die in een andere lidstaat een zelfstandige economische activiteit verricht’ de term ‘verkoper op afstand’, zoals toegelicht bij artikel I, onderdeel I, van deze regeling. Deze terminologie is in artikel 22a URA overgenomen.

Ten tweede kan de hiervoor genoemde afzender ervoor kiezen om zelf accijnsgoederen naar andere lidstaten te verzenden, zoals toegelicht bij artikel I, onderdeel J, van deze regeling. In dat geval moet hij zelf zekerheid stellen. De afzender wordt daarom toegevoegd in artikel 22a, eerste en vierde lid URA.

Ten derde dient ook de gecertificeerde geadresseerde zekerheid stellen voor de door hem te ontvangen veraccijnsde accijnsgoederen. Daarom wordt hij in artikel 22a, eerste lid, URA opgenomen. In aanvulling daarop regelt het aangepaste derde lid van dat artikel zijn accijnsbelang, dat als basis dient ter vaststelling van de hoogte van de door hem te stellen zekerheid.

Artikel 22b URA ziet op de situaties omschreven in artikel 56, derde lid, WA. Dat wetsartikellid regelt dat de inspecteur kan toestaan dat andere personen zekerheid stellen dan degenen genoemd in artikel 56, eerste lid, WA. Daarbij gaat het om de vervoerder of de eigenaar van de accijnsgoederen. Bij de Implementatiewet is de gecertificeerde afzender toegevoegd en met de wijziging van artikel 22b URA gelden voor alle drie marktdeelnemers dezelfde regels omtrent te hoogte van de te stellen zekerheid.

Bij de Implementatiewet is in artikel 64a, eerste lid, onderdeel g, WA een accijnsvrijstelling opgenomen voor alcohol en alcoholhoudende dranken die in ziekenhuizen of apotheken worden gebruikt voor medische doeleinden. Om aan te tonen dat de ziekenhuizen of apotheken de alcoholhoudende producten daadwerkelijk gaan gebruiken voor medische doeleinden, wordt bij het Implementatiebesluit in het nieuwe artikel 18b UBA geëist dat zij een schriftelijke verklaring afgeven aan de leverende partij voordat de daadwerkelijke levering van die alcoholhoudende producten plaatsvindt. In het nieuwe artikel 28b URA worden de inhoudelijke eisen van de verklaring opgenomen.

In artikel 51 URA wordt een redactionele verbetering doorgevoerd. Deze aanpassing beoogt geen inhoudelijke gevolgen.

Het huidige accijnstarief voor bier is afhankelijk van het extractgehalte van het bier uitgedrukt in percenten Plato. Bij de Implementatiewet is bepaald dat de maatstaf van heffing van de bieraccijns met ingang van 1 januari 2024 wijzigt van percenten Plato naar alcoholgehalte. Hiertoe wordt artikel 7 WA aangepast. De verwijzingen naar dat wetsartikel in de artikelen 1 en 4, eerste en tweede lid, URA worden daaraan aangepast.

De artikelen 5 en 6, in samenhang met bijlage B, URA geven nadere regels voor het bepalen van het extractgehalte van bier. Door de wijziging van de heffingsmaatstaf van bier van percenten Plato naar alcoholgehalte met ingang van 1 januari 2024 worden die bepalingen in de URA vanaf deze datum overbodig. Daarom vervallen ze op die datum.

Artikel 15, eerste lid, URA bepaalt dat het alcoholgehalte van wijn, tussenproducten en overige alcoholhoudende producten wordt bepaald volgens de methode omschreven in bijlage A.1 URA. Met ingang van 1 januari 2024 wordt het alcoholgehalte van bier volgens dezelfde regels vastgesteld en daarom toegevoegd aan de producten opgenomen in artikel 15, eerste lid, URA.

Bijlage A.1 URA omschrijft de precieze methode voor het bepalen van het alcoholgehalte. In de huidige bijlage wordt voor wijn en overige alcoholhoudende dranken verwezen naar methodes vastgelegd in andere regelingen. In de nieuwe bijlage A.1, eerste lid, URA wordt een methode beschreven die geldt voor alle producten die onder artikel 15 URA vallen. Daarbij is onder andere gebruikgemaakt van standaarden van de International Organization of Legal Metrology, een internationaal erkende instantie op het gebied van harmonisatie van juridisch vastgelegde meetprocedures. Op grond van bijlage A.1, tweede lid, URA is het toegestaan een andere methode te gebruiken voor het bepalen van het alcoholgehalte voor zover deze methode aantoonbaar gelijkwaardige resultaten oplevert.

Ten slotte bevat het nieuwe artikel 15, derde lid, URA aanvullende regels voor de vermelding van het alcoholgehalte van bier dat niet is verpakt in kleinhandelsverpakkingen. In het kader van de accijnsaangifte zijn in dit geval toleranties toegestaan die bovenop de toleranties komen die zijn opgenomen bij de berekenmethode van het alcoholgehalte in bijlage A.1 URA.

In bijlage 3 van de Regeling energie vervoer wordt voor de definitie van een accijnsgoederenplaats verwezen naar artikel 1a, eerste lid, onderdeel b, WA. Bij de Implementatiewet zijn de begrippen in artikel 1a, eerste lid, WA op alfabetische volgorde gezet en zijn de separate onderdelen komen te vervallen. Bijlage 3 van de Regeling energie vervoer wordt hieraan aangepast.

Dit artikel regelt de inwerkingtreding. Deze regeling treedt in werking met ingang van 13 februari 2023. Dit sluit aan bij de inwerkingtredingsdatum van een groot deel van de bepalingen in de Implementatiewet en het Implementatiebesluit. Gelet hierop wordt afgeweken van het beleid omtrent vaste verandermomenten.

Voor een aantal wijzigingen is in een inwerkingtreding met een andere datum voorzien. Waar dat het geval is, is dat toegelicht bij de toelichting op de betreffende onderdelen.

Mocht deze regeling na 12 februari 2023 in de Staatscourant worden geplaatst, is voorzien in een terugwerkende kracht tot en met 13 februari 2023, teneinde te kunnen voldoen aan de vereiste implementatiedatum van de in de inleiding van deze toelichting genoemde Europese rechtshandelingen.

De Staatssecretaris van Financiën, M.L.A. van Rij

De implementatieregeling richtlijnen accijns 2023 implementeert in de Uitvoeringsregeling Accijns (hierna: de URA) de elementen van de Horizontale accijnsrichtlijn 2020 – Richtlijn (EU) 2020/262 en de Herziene alcoholaccijnsrichtlijn – Richtlijn (EU) 2020/1151, waarvoor de Wet implementatie richtlijnen accijns 2022 (hierna: de Implementatiewet) al dan niet via het Implementatiebesluit de grondslag bevat.

De belangrijkste wijzigingen van de URA geven uitwerking aan de wijzigingen die zijn doorgevoerd met de Implementatiewet. De impact hiervan is reeds getoetst bij de Implementatiewet10.

(1) Overbrenging van veraccijnsde accijnsgoederen via het Excise Movement and Control System (EMCS)

In de Implementatiewet zijn twee nieuwe rollen geïntroduceerd voor de marktdeelnemers – de gecertificeerde afzender en de gecertificeerde geadresseerde – die een belangrijke rol spelen in het EMCS. Bij deze regeling worden in de URA nadere regels gesteld waaraan de nieuwe marktdeelnemers moeten voldoen ten aanzien van zekerheid stellen voor mogelijk verschuldigde accijns en bij het verlies van veraccijnsde goederen tijdens de overbrenging. Daarnaast worden voor een vergunningsaanvraag aanvullende regels gesteld.

(2) Vervaardigen en opslag

De terminologie in verband met de wijzigingen in de Horizontale Richtlijn 2020 wordt aangepast in de URA.

(3) Alcoholgehalte als maatstaf van heffing accijns op bier

Bij de Implementatiewet is bepaald dat de maatstaf van heffing van bieraccijns met ingang van 1 januari 2024 wijzigt naar alcoholgehalte. De URA bevat nadere regels voor het bepalen van het alcoholgehalte van wijn, tussenproducten en overige alcoholhoudende producten. Die bepalingen worden bij deze regeling uitgebreid en aangepast zodat de voorgeschreven methode ook op bier kan worden toegepast.

(4) Afstandsverkopen

De Horizontale accijnsrichtlijn 2020 vereist niet langer dat afzenders van veraccijnsde goederen, die deze verzenden naar personen in een andere lidstaat, een fiscaal vertegenwoordiger aanstellen in de lidstaat van bestemming. De afzender kan (a) nog steeds een fiscaal vertegenwoordiger aanstellen of (b) ervoor kiezen om zelf de verplichtingen in de lidstaat van bestemming af te handelen door zich te melden bij een loket van de autoriteiten in de lidstaat van bestemming en zekerheid te stellen. In de URA zijn nadere regels opgenomen over de nieuwe optie (b).

De wijzigingen van de URA zijn tijdig uitvoerbaar m.u.v. realisatie van de geautomatiseerde ondersteuning van de (1) Overbrenging van veraccijnsde accijnsgoederen via het Excise Movement and Control System (EMCS) en van (4) Afstandsverkopen:

Daarnaast is er een wijziging die uitwerking geeft aan een wijziging in de Implementatiewet die nog niet op uitvoerbaarheid is getoetst. Deze wijziging heeft geen impact. Het betreft nadere voorwaarden aan de schriftelijke verklaring om aan te tonen dat ziekenhuizen of apotheken alcoholhoudende producten daadwerkelijk gaan gebruiken voor medische doeleinden waarvoor een vrijstelling geldt.

Tevens is de URA aangepast aan de geldende spelling, zijn verwijzingen naar een aantal specifieke zaken en onderwerpen aangepast aan de geldende wetstechnische aanduiding en zijn redactionele verbeteringen doorgevoerd. Deze wijzigingen hebben geen impact.

In deze toets worden de uitvoeringsgevolgen die beschreven zijn in de toets op de Implementatiewet waar nodig geactualiseerd.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

ad (1): In de uitvoeringstoets op de Implementatiewet is aangegeven dat Douane de noodzakelijke aanpassingen van EMCS tijdig kan realiseren voor 13 februari 2023. Inmiddels is geconstateerd dat de automatisering per 13 februari 2023 niet realiseerbaar is. Verwachting is dat dit uiterlijk 1 oktober 2023 is gerealiseerd. Totdat het geautomatiseerd proces is gerealiseerd wordt een noodprocedure toegepast.

ad (3) De noodzakelijke systeemaanpassingen zijn per 1 januari 2024 realiseerbaar.

ad (4): In de uitvoeringstoets op de Implementatiewet is aangegeven dat Douane voor afstandsverkopen een nieuw geautomatiseerd proces inricht. Dit is niet verplicht vanuit de Horizontale richtlijn of het besluit of de regeling. Dit proces is vanuit automatisering per 13 februari 2023 niet realiseerbaar. Totdat het geautomatiseerd proces is gerealiseerd wordt een procedurele oplossing toegepast.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

Geen wijzigingen ten opzichte van de toets op de Implementatiewet.

Invoering van deze regeling is mogelijk:

– per 13 februari 2023 voor de wijzigingen die voortvloeien uit de implementatie van de Horizontale accijnsrichtlijn 2020, met uitzondering van (1) de noodzakelijke aanpassingen van EMCS (tijdelijk via een noodprocedure) en (4) de geautomatiseerde ondersteuning voor afstandsverkopers (tijdelijk via een procedurele oplossing);

– per 1 januari 2024 voor de wijziging van de maatstaf van heffing van bieraccijns.

De Implementatieregeling richtlijnen accijns 2023 is uitvoerbaar.

Richtlijn (EU) 2020/262 van de Raad van 19 december 2019 houdende een algemene regeling inzake accijns (PbEU 2020, L 58).

Richtlijn 2008/118/EG van de Raad van 16 december 2008 houdende een algemene regeling inzake accijns en houdende intrekking van Richtlijn 92/12/EEG (PbEU 2009, L 9).

Richtlijn (EU) 2020/1151 van de Raad van 29 juli 2020 tot wijziging van Richtlijn 92/83/EEG betreffende de harmonisatie van de structuur van de accijns op alcohol en alcoholhoudende dranken (PbEU 2020, L 256).

Richtlijn 92/83/EEG van de Raad van 19 oktober 1992 betreffende de harmonisatie van de structuur van de accijns op alcohol en alcoholhoudende dranken (PbEG 1992, L 316).

Richtlijn (EU) 2019/2235 van de Raad van 16 december 2019 tot wijziging van Richtlijn 2006/112/EG betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde en Richtlijn 2008/118/EG houdende een algemene regeling inzake accijns wat betreft defensie-inspanningen binnen het Uniekader (PbEU 2019, L 336).

Richtlijn 92/12/EEG van de Raad van 25 februari 1992 betreffende de algemene regeling voor accijnsprodukten, het voorhanden hebben en het verkeer daarvan en de controles daarop (PbEG 1992, L 76).

Regeling van de Staatssecretaris van Financiën tot wijziging van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 en de Algemene douaneregeling in verband met defensie-inspanningen binnen het Uniekader (Stcrt. 2022, 17476).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2023-4714.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.