Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2022, 15084 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

1 juni 2022

Nr. 2022-0000158647

Directoraat-Generaal voor Fiscale Zaken, Directie Directe Belastingen & Toeslagen

De Staatssecretaris van Financiën,

Gelet op artikel 67 van de Algemene wet inzake rijksbelastingen, artikel 67 van de Invorderingswet 1990 en artikel 10 van de Registratiewet 1970;

Besluit:

In de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt aan artikel 43c, eerste lid, onder vervanging van de punt aan het slot van onderdeel ad door een puntkomma, een onderdeel toegevoegd, luidende:

ae. de bestuursorganen, genoemd in de artikelen 2, 2a en 2b van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de artikelen 1a, 1aa en 1ab van de Sanctieregeling Belarus 2006: de gegevens die nodig zijn voor het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M.L.A. van Rij

Deze regeling wijzigt de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (UR AWR 1994), om een grondslag voor het doorbreken van de geheimhoudingsplicht1 voor de verstrekking van gegevens door de Belastingdienst in het kader van de Sanctiewet 1977 te regelen. Mede naar aanleiding van een motie van het Tweede Kamerlid Omtzigt2 is onderzocht hoe de Belastingdienst alle beschikbare fiscale gegevens, inclusief advanced pricing agreements (APA’s) en advanced tax rulings (ATR’s), beschikbaar kan stellen aan alle bestuursorganen in Nederland die belast zijn met het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006, die hun grondslag weer vinden in Verordening (EU) nr. 269/20143, onderscheidenlijk Verordening (EG) nr. 765/20064.

Ter uitvoering van de genoemde motie van het Tweede Kamerlid Omtzigt is reeds ontheffing verleend van de geheimhoudingsplicht. Deze ontheffing is verleend vooruitlopend op nadere regelgeving. Daarin wordt met de onderhavige wijziging van de UR AWR 1994 voorzien. Deze wijziging dient tevens ter aanvulling op de reeds geregelde informatieverplichtingen uit de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006, door de benodigde doorbreking van de geheimhoudingsplicht uit de Algemene wet inzake rijksbelastingen (AWR) en de Invorderingswet 1990 (IW 1990) te regelen.

Uit de analyse van de toelaatbaarheid van het verstrekken van gegevens in het kader van de sancties die zijn ingesteld tegen Rusland blijkt dat Verordening (EU) nr. 269/2014 en Verordening (EG) nr. 765/2006 afdoende zijn voor het delen van gegevens met de genoemde bestuursorganen in de zin van de Sanctiewet 1977.5 Tegelijkertijd is deze grondslag mogelijk niet voldoende duidelijk voor de burger. Daarnaast kunnen toezichthouders in het kader van hun taken op grond van de Sanctiewet 1977 weliswaar bevoegd zijn gegevens te vorderen van de Belastingdienst, maar de Belastingdienst is ingevolge de geheimhoudingsplicht uit de AWR en de IW 1990 niet gehouden deze vordering op te volgen. Het doel van deze wijziging van de UR AWR 1994 is mede om deze grondslag te verduidelijken, door te expliciteren aan welke bestuursorganen gegevens verstrekt kunnen worden en door te regelen met welk doel deze verstrekt worden. Daarnaast regelt deze wijziging dat de geheimhoudingsplicht uit de AWR en de IW 1990 in het onderhavige geval niet van toepassing is. Deze bestuursorganen kunnen de fiscale gegevens daarmee gebruiken ten behoeve van het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

De gegevens die op grond van onderhavige wijziging van de UR AWR 1994 verstrekt zullen worden, kwalificeren als persoonsgegevens.

Persoonsgegevens worden beschermd als onderdeel van de persoonlijke levenssfeer in de Grondwet en als onderdeel van het privéleven in het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM). Het recht op eerbiediging van de persoonlijke levenssfeer op grond van het EVRM is niet absoluut. Het EVRM regelt expliciet de beperkingen die kunnen worden aangebracht ten aanzien van het betreffende recht. In dit kader is relevant dat de verwerking van de gegevens in het kader van de Sanctiewet 1977 een inmenging in het privéleven van de betrokkene vormt. Ook het verder verstrekken van relevante gegevens door de Belastingdienst leidt tot een inmenging in het privéleven van de betrokkene. Wanneer een dergelijke inmenging aan de orde is, is vereist dat daar bij wet in is voorzien. Dit houdt in dat sprake is van een wettelijke basis (in het nationale recht) en dat deze strookt met de principes van de rechtstaat. Aan de wettelijke basis worden kwaliteitseisen gesteld. Zo moet deze voldoende toegankelijk zijn voor een betrokkene en voldoende voorzienbaar zijn. Dit laatste houdt onder meer in dat de wettelijke basis voldoende precies is zodat een betrokkene kan voorzien wat de consequenties in zijn specifieke geval zullen zijn.

De wettelijke basis dient verder afdoende waarborgen te bevatten teneinde willekeur en misbruik te vermijden. De ingevolge de onderhavige regeling aan te vullen bepaling regelt uitdrukkelijk dat de fiscale geheimhoudingsplicht uit de AWR en de IW 1990 niet van toepassing is in het onderhavige geval. Verder is met de aanvulling van de gewijzigde bepaling concreet aangegeven voor welke doeleinden de gegevens mogen worden verstrekt, namelijk voor het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006. Tot slot is een en ander reeds op abstracter niveau geregeld in onder meer Verordening (EU) nr. 269/2014, onderscheidenlijk Verordening (EG) nr. 765/2006, en betreft deze wijziging enkel een aanvulling op een reeds bestaande grondslag. Hiermee wordt voldaan aan de genoemde kwaliteitseisen.

Verder is vereist dat een inmenging in een democratische samenleving noodzakelijk is in het belang van – in dit geval – de nationale veiligheid. Een inmenging is noodzakelijk wanneer sprake is van een dringende maatschappelijke behoefte daaraan. De oorlog in Oekraïne heeft de hele wereld geschokt. De Europese Unie (EU) heeft sancties ingesteld in het kader van de veroordeling van de agressie van Rusland. Om deze sancties goed uit te kunnen voeren in Nederland is het gebruik van fiscale gegevens door de genoemde bestuursorganen noodzakelijk. De Belastingdienst beschikt bijvoorbeeld over gegevens over vermogensbestanddelen en ultimate beneficial owners (UBO’s), die relevant kunnen zijn voor de sanctietoepassing. Zonder deze gegevens blijft relevante informatie mogelijk buiten beeld, zodat het risico groot is dat de sancties niet doeltreffend worden uitgevoerd, wat het effect ervan vermindert. Met de sancties wordt getracht Rusland ertoe te dwingen de oorlog te staken, mede doordat de sancties grote (financiële) gevolgen hebben, zodat het financieren van de oorlog bemoeilijkt wordt. Hoe langer de oorlog in Oekraïne voortduurt, hoe meer ook Nederland in zijn veiligheid geraakt kan worden. Daarom is de verstrekking van fiscale gegevens aan de genoemde bestuursorganen ten behoeve van een doeltreffende sanctietoepassing noodzakelijk voor de nationale veiligheid van Nederland.

Het noodzakelijkheidscriterium wordt mede ingevuld aan de hand van de beginselen van proportionaliteit en subsidiariteit. Ten aanzien van de proportionaliteit dient afgewogen te worden of verwerkingen die uit de bepaling voortvloeien, evenredig zijn aan het beoogde doel. Het belang om fiscale gegevens te verstrekken is gelegen in de noodzaak om de sancties op grond van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006 effectief en doelmatig uit te voeren. Fiscale gegevens van de Belastingdienst zijn daarbij noodzakelijk om de informatiepositie van de genoemde bestuursorganen te optimaliseren.

Het risico dat belastingplichtigen lopen op inbreuk op hun recht op privacy als gevolg van het verstrekken van hun fiscale gegevens aan de bestuursorganen is relatief gering doordat de Belastingdienst enkel de gegevens verstrekt van degenen die relevant zijn in het kader van het toezicht op, de handhaving van of de uitvoering van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006. Dit zullen in beginsel enkel de persoonsgegevens zijn van belastingplichtigen die geraakt worden door de sancties. Voor degenen van wie gegevens verstrekt zijn, kunnen de gevolgen groot zijn. Deze gevolgen zijn dan echter niet het gevolg van de verstrekking als zodanig, maar van het feit dat deze natuurlijke personen of met hen verbonden natuurlijke personen of rechtspersonen, entiteiten of lichamen genoemd worden in de bijlages bij de genoemde EU-verordeningen. Daarnaast zullen de bestuursorganen de fiscale gegevens verwijderen als deze niet (meer) relevant blijken, bijvoorbeeld als er toch geen verbondenheid bestaat met een natuurlijk persoon of rechtspersoon tegen wie, onderscheidenlijk waartegen, de sanctiemaatregelen zich richten.

Ook bij deze verstrekking van fiscale gegevens is er aandacht voor de proportionaliteit. De Belastingdienst loopt handmatig de relevante dossiers na, om te kijken of hier natuurlijke personen, rechtspersonen, entiteiten of lichamen in voorkomen die genoemd worden in de bijlages bij de genoemde EU-verordeningen. Zo worden enkel de gegevens verstrekt die daadwerkelijk betrekking hebben op de sancties, en worden er niet meer gegevens gedeeld dan noodzakelijk.

De tekst van de bepaling en de bijbehorende werkwijze beperken de verstrekking van fiscale gegevens en waarborgen hiermee de proportionaliteit.

Ten aanzien van de subsidiariteit geldt dat het doel waarvoor de persoonsgegevens worden verwerkt in redelijkheid niet op een andere, voor een betrokkene minder nadelige wijze kan worden bereikt. Dit gaat op voor de genoemde verwerking. Zonder de fiscale gegevens kunnen de genoemde bestuursorganen minder effectief invulling geven aan de uitvoering van, het handhaven van of het toezicht op de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006, omdat zij mogelijk relevante informatie missen, zoals informatie over verbonden personen, zoals de informatie over minderheidsbelangen in ondernemingen en de UBO’s. Daarbij beschikt de Belastingdienst ook over historische data, uit eerdere belastingjaren, waarmee ook inzicht gegeven kan worden over waar het bezit zich bevond en waar het naartoe is verplaatst.

Voorgenomen wet- en regelgeving inzake de verwerking van persoonsgegevens dient voorts te worden getoetst aan de beginselen in en eisen van de Algemene verordening gegevensbescherming (AVG). Persoonsgegevens moeten volgens de AVG allereerst worden verwerkt op een wijze die ten aanzien van een betrokkene rechtmatig, behoorlijk en transparant is. De in de onderhavige regeling opgenomen bepaling vult allereerst de wettelijke grondslag voor het verstrekken van fiscale gegevens aan de bestuursorganen nader in door de doorbreking van de fiscale geheimhoudingsplicht uit de AWR en de IW 1990 te regelen. De beoogde verwerkingen door de genoemde bestuursorganen vinden plaats voor zover dit noodzakelijk is voor het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006. De verdere noodzakelijkheid van de verwerking is hierboven reeds toegelicht.

De bepaling is verder voldoende duidelijk en nauwkeurig, zodat de toepassing ervan voldoende voorspelbaar is en in de nodige waarborgen wordt voorzien. De toepassing is gekoppeld aan het uitvoeren van, het handhaven van en het toezicht houden op de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006 door de genoemde bestuursorganen. Hierdoor is het voor betrokkenen transparant in hoeverre de hen betreffende persoonsgegevens (kunnen) worden verstrekt. Persoonsgegevens mogen volgens de AVG slechts worden verwerkt voor welbepaalde, uitdrukkelijk omschreven en gerechtvaardigde doeleinden en mogen vervolgens niet verder op een met die doeleinden onverenigbare wijze worden verwerkt (doelbinding). Uit de bepaling volgt dat deze gegevens slechts worden verstrekt ten behoeve van het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

De Belastingdienst zal bij de verstrekking van de fiscale gegevens tevens voorzien in de borging van de benodigde gegevensbeschermingsbeginselen uit de AVG, zoals opslagbeperking, integriteit en vertrouwelijkheid. Zo houdt de Belastingdienst zich aan de voorschriften uit de Archiefwet en de Baseline Informatiebeveiliging Overheid. Dit betekent onder meer dat gegevens die niet veilig digitaal gedeeld kunnen worden, per deurwaarder verzonden worden.

De Autoriteit Persoonsgegevens (AP) is om advies gevraagd over deze wijziging. De voorgelegde concepttekst heeft de AP geen aanleiding gegeven tot het maken van opmerkingen.

Aan de wijziging die is opgenomen in deze regeling zijn geen additionele EU-aspecten verbonden.

Deze maatregel is door de Belastingdienst beoordeeld met een uitvoeringstoets. De Belastingdienst acht deze maatregel uitvoerbaar per 5 april 2022. De genoemde regelingen6 van de Minister van Buitenlandse Zaken werken terug tot en met 5 april 2022. Voor de periode tussen 5 april 2022 en de inwerkingtreding van de onderhavige wijziging is de doorbreking van de geheimhoudingsplicht geregeld bij ontheffing, zoals hiervoor is toegelicht in paragraaf 1. De Belastingdienst verwacht dat deze maatregel een beperkte impact zal hebben.

Met de toevoeging van een onderdeel ae aan artikel 43c, eerste lid, UR AWR 1994 wordt geregeld dat de geheimhoudingsplicht uit artikel 67, eerste lid, AWR, artikel 67, eerste lid, IW 1990 en artikel 10, eerste lid, van de Registratiewet 1970 niet geldt bij het verstrekken van gegevens aan de bestuursorganen, bedoeld in de artikelen 2, 2a en 2b van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de artikelen 1a, 1aa en 1ab van de Sanctieregeling Belarus 2006. Onder de bestuursorganen in dit onderdeel worden ook nadrukkelijk de verschillende aangewezen ministers en zelfstandige bestuursorganen bedoeld. In de praktijk zullen vooral gegevens die onder de AWR of de IW 1990 vallen, verstrekt worden. Door de formulering van artikel 43c, eerste lid, UR AWR 1994 is echter ook direct een uitzondering op artikel 10, eerste lid, van de Registratiewet geregeld.

Aangezien de Sanctiewet 1977 geen wettelijke uitzondering bevat op de geheimhoudingsplicht uit artikel 67, eerste lid, AWR, artikel 67, eerste lid, IW 1990 en artikel 10, eerste lid, van de Registratiewet 1970, wordt deze uitzondering met de toevoeging van een onderdeel ae aan artikel 43c, eerste lid, UR AWR 1994 geregeld. Dit wordt gedaan in vervolg op de eerder verleende ontheffing. Het doel van deze wijziging is het voor eenieder voorzienbaar en voorspelbaar maken dat de Belastingdienst de fiscale gegevens kan delen met de in dit onderdeel opgenomen genoemde bestuursorganen, ten behoeve van het uitvoeren van, het handhaven van en het toezicht houden op het bepaalde bij de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

De plicht voor de inspecteur en de ontvanger om de gevraagde gegevens te verstrekken volgt uit de artikelen 2, 2a en 2b van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de artikelen 1a, 1aa en 1ab van de Sanctieregeling Belarus 2006. De hiervoor benodigde uitzondering op de geheimhoudingsplicht uit artikel 67, eerste lid, AWR, artikel 67, eerste lid, IW 1990 en artikel 10, eerste lid, van de Registratiewet 1970 volgt na de inwerkingtreding van de onderhavige regeling uit artikel 43c, eerste lid, aanhef en onderdeel ae, UR AWR 1994.

Voor zover gegevens in het kader van de Sanctiewet 1977 reeds dienen te worden uitgewisseld tussen de Belastingdienst en andere bestuursorganen op grond van een van de andere onderdelen van artikel 43c, eerste lid, UR AWR 1994, blijft dat eveneens mogelijk. Zo blijft het voor de inspecteur en ontvanger mogelijk om op grond van artikel 43c, eerste lid, onderdeel u, UR AWR 1994 gegevens met de partners van het samenwerkingsverband zonder rechtspersoonlijkheid Financieel Expertise Centrum (FEC) uit te wisselen voor zover dit alle overige sanctieregelingen betreft en voor zover die sanctieregelingen binnen de doelstelling van het FEC passen.

Dit artikel regelt de inwerkingtreding van de regeling. De regeling treedt ingevolge dit artikel in werking met ingang van de dag na publicatie van de regeling in de Staatscourant, zodat de doorbreking van de geheimhoudingsplicht in het kader van de sancties zo snel mogelijk nader is geregeld. Hiermee wordt bewust afgeweken van de vaste verandermomenten en de minimuminvoeringstermijn, gelet op het belang van een snelle verduidelijking van de grondslag voor de gegevensverstrekking.

De Staatssecretaris van Financiën, M.L.A. van Rij

Op grond van Verordening (EU) nr. 269/2014 (Verordening (EU) nr. 269/2014 van de Raad van 17 maart 2014 betreffende beperkende maatregelen met betrekking tot acties die de territoriale integriteit, soevereiniteit en onafhankelijkheid van Oekraïne ondermijnen of bedreigen (PbEU, L 78)), dienen tegoeden en economische middelen van in bijlage I bij die verordening genoemde natuurlijke personen en entiteiten (de sanctielijst) en van de met die personen en entiteiten verbonden natuurlijke personen, rechtspersonen, entiteiten of lichamen te worden bevroren. De Verordening (EG) nr. 765/2006 heeft een soortgelijke strekking, maar is gericht op Belarus.

In verband met de genoemde verordeningen werd op 11 april 2022 (Staatscourant 2022, 10506) art. 2a van de Sanctieregeling territoriale integriteit Oekraïne 2014 gewijzigd, alsook art. 1aa van de Sanctieregeling Belarus 2006, met terugwerkende kracht tot en met 5 april 2022. Alzo ontstond voor de bewaarder van het Kadaster en de openbare registers de bevoegdheid om alle informatie die benodigd is voor de uitvoering van de sancties, te verkrijgen van de inspecteur resp. de ontvanger. Door de wijziging van art. 43c van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (UR AWR 1994) wordt bekendgemaakt dat de fiscale geheimhoudingsplicht, bedoeld in art. 67 van de Algemene wet inzake Rijksbelastingen (AWR), niet in de weg staat aan de verstrekking van gegevens die nodig is om uitvoering te geven aan de sancties. Verstrekking van gegevens door de inspecteur resp. de ontvanger was overigens al mogelijk vanwege een eerder verstrekte ontheffing als bedoeld in art. 67, derde lid, van de AWR. De wijziging van art. 43c van de UR AWR 1994 heeft een gelijke strekking en verduidelijkt derhalve de grondslag van gegevensverstrekking. Door de wijziging van art. 43c wordt geëxpliciteerd aan welke bestuursorganen gegevens en inlichtingen verstrekt kunnen worden, alsook met welk doel dat gebeurt.

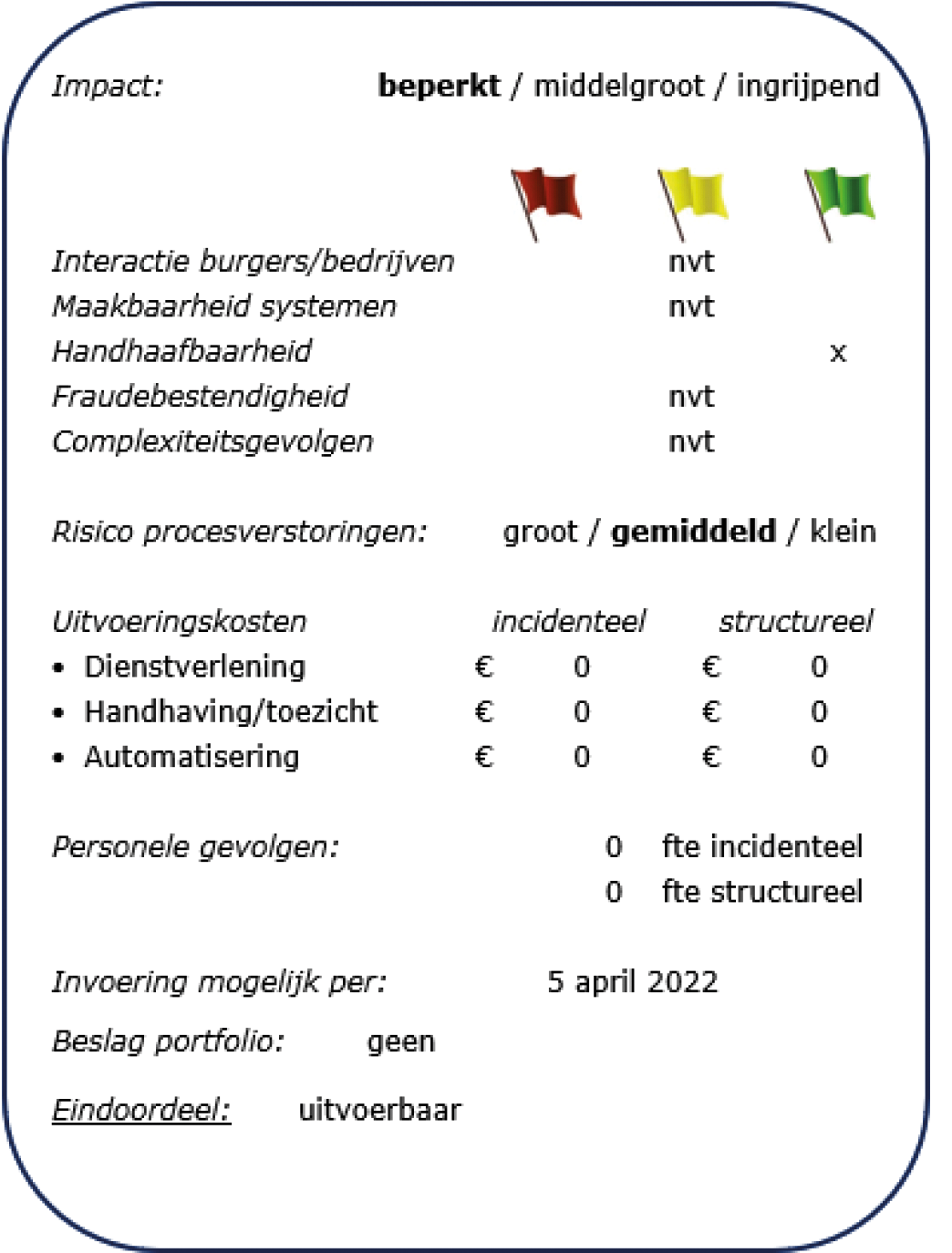

Het desgevraagd verstrekken van gegevens ten behoeve van de sanctietoepassing ten aanzien van Rusland en Belarus heeft alleen indirect gevolgen voor burgers en bedrijven. Dit zijn dan wel burgers en bedrijven die op de sanctielijst staan.

Aanpassing van de systemen is niet aan de orde.

Het desgevraagd verstrekken van informatie wordt binnen de huidige werkzaamheden opgevangen.

Niet van toepassing.

Niet van toepassing.

Het risico op procesverstoringen heeft vooral van doen met de inzet van capaciteit die niet kan worden ingezet voor het reguliere toezicht.

Er zijn geen uitvoeringskosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 5 april 2022.

Het voorstel is uitvoerbaar.

De artikelen 2, 2a en 2b van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de artikelen 1a, 1aa en 1ab van de Sanctieregeling Belarus 2006.

Verordening (EU) nr. 269/2014 van de Raad van 17 maart 2014 betreffende beperkende maatregelen met betrekking tot acties die de territoriale integriteit, soevereiniteit en onafhankelijkheid van Oekraïne ondermijnen of bedreigen (PbEU 2014, L 78).

Verordening (EG) nr. 765/2006 van de Raad van 18 mei 2006 betreffende beperkende maatregelen met het oog op de situatie in Belarus en de betrokkenheid van Belarus bij de Russische agressie tegen Oekraïne (PbEU 2006, L 134).

De Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2022-15084.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.