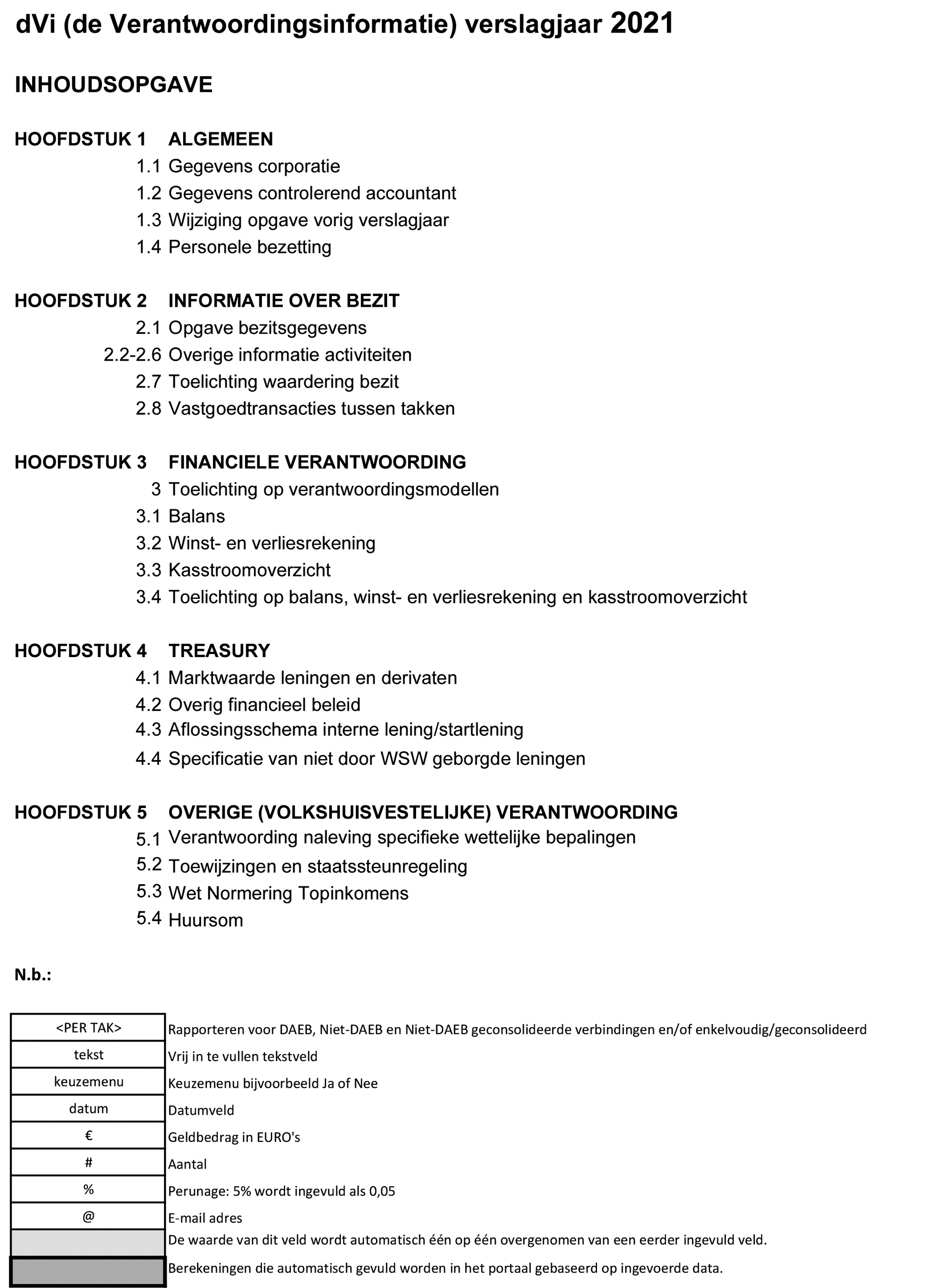

TOELICHTING

Algemeen

1. Inleiding

Met deze jaarlijkse wijziging van de Regeling toegelaten

instellingen volkshuisvesting 2015 (RTIV) wordt de Verantwoordingsinformatie

(dVi) in bijlage 3 bij de RTIV vervangen.

2. Aanleiding

Bijlage 3 bij de RTIV betreft de dVi voor woningcorporaties

(toegelaten instellingen). De toegelaten instellingen dienen

verantwoordingsgegevens te verstrekken over het betreffende verslagjaar, ter

voldoening aan artikel 36a, vierde lid, van de Woningwet. De dVi is voor 2021

gewijzigd met als doel om de uitvraag van verantwoordingsgegevens te

actualiseren, te verduidelijken en doelmatiger te maken. Deze wijziging geeft

(mede) invulling aan de afspraak in het Convenant Verbeteren

Informatievoorziening Woningcorporaties, dat als doel heeft de

informatie-uitvraag te reduceren en de administratieve lasten(druk) te

verminderen, en is in samenspraak met de Autoriteit woningcorporaties (hierna:

Aw), het Waarborgfonds Sociale Woningbouw (hierna: WSW) en Aedes tot stand

gekomen. Het algemene uitgangspunt voor de totstandkoming van de wijzigingen is

dat de inhoud van de gegevens die gevraagd worden, voorafgaand getoetst wordt

op nut en noodzaak vanuit het principe van spaarzaamheid en soberheid.

Daarnaast is een tweetal toevoegingen gedaan.

In paragraaf 3 is uitgewerkt welke wijzigingen en toevoegingen

zijn aangebracht in bijlage 3 bij de RTIV. Evenals bij dVi 2018, dVi 2019 en

dVi 2020, wordt dVi 2021 op basis van Standard Business Reporting (SBR)

uitgevraagd. Hiermee wordt aangesloten op de standaard van de Nederlandse

Taxonomie.

3. Wijzigingen dVi

De voornaamste wijzigingen die zijn doorgevoerd ten opzichte van

dVi 2020, hangen samen met diverse ontwikkelingen welke voortvloeien uit het

Convenant Verbeteren Informatievoorziening Woningcorporaties. In dit kader is

een aantal vragen in de gegevensuitvraag van dVi 2021 vervallen, in lijn

gebracht van de geldende wet- en regelgeving of in het kader van

vereenvoudiging, uniformering en verduidelijking geherstructureerd. Dit heeft

tot gevolg dat de uitvraag nog beter aansluit op de informatiebehoefte van de

Aw en het WSW.

DVi is in hoofdstukken en paragrafen opgedeeld. Hierna worden

alle individuele wijzigingen dan wel toevoegingen toegelicht:

Wijzigingen betreffende wet- en regelgeving:

-

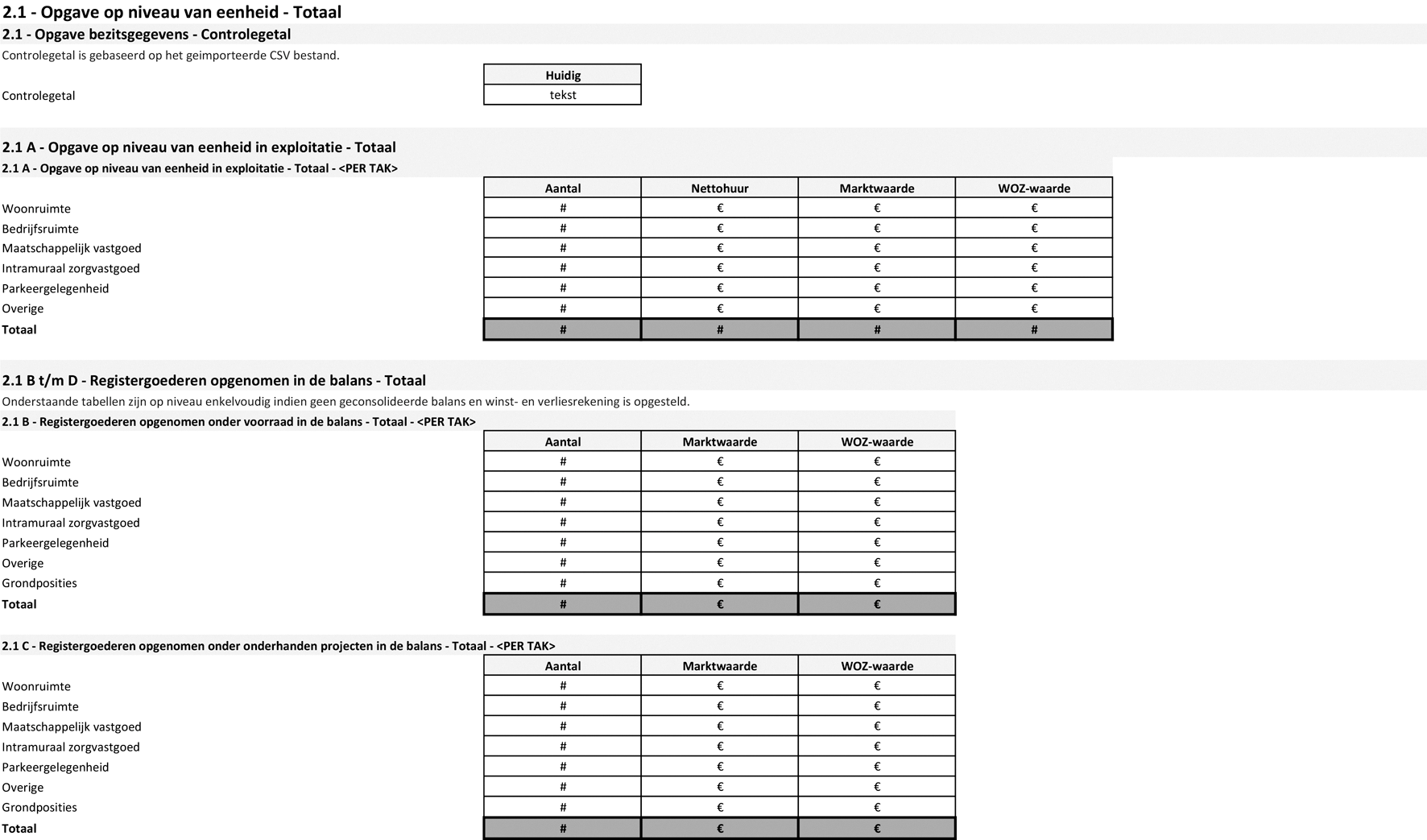

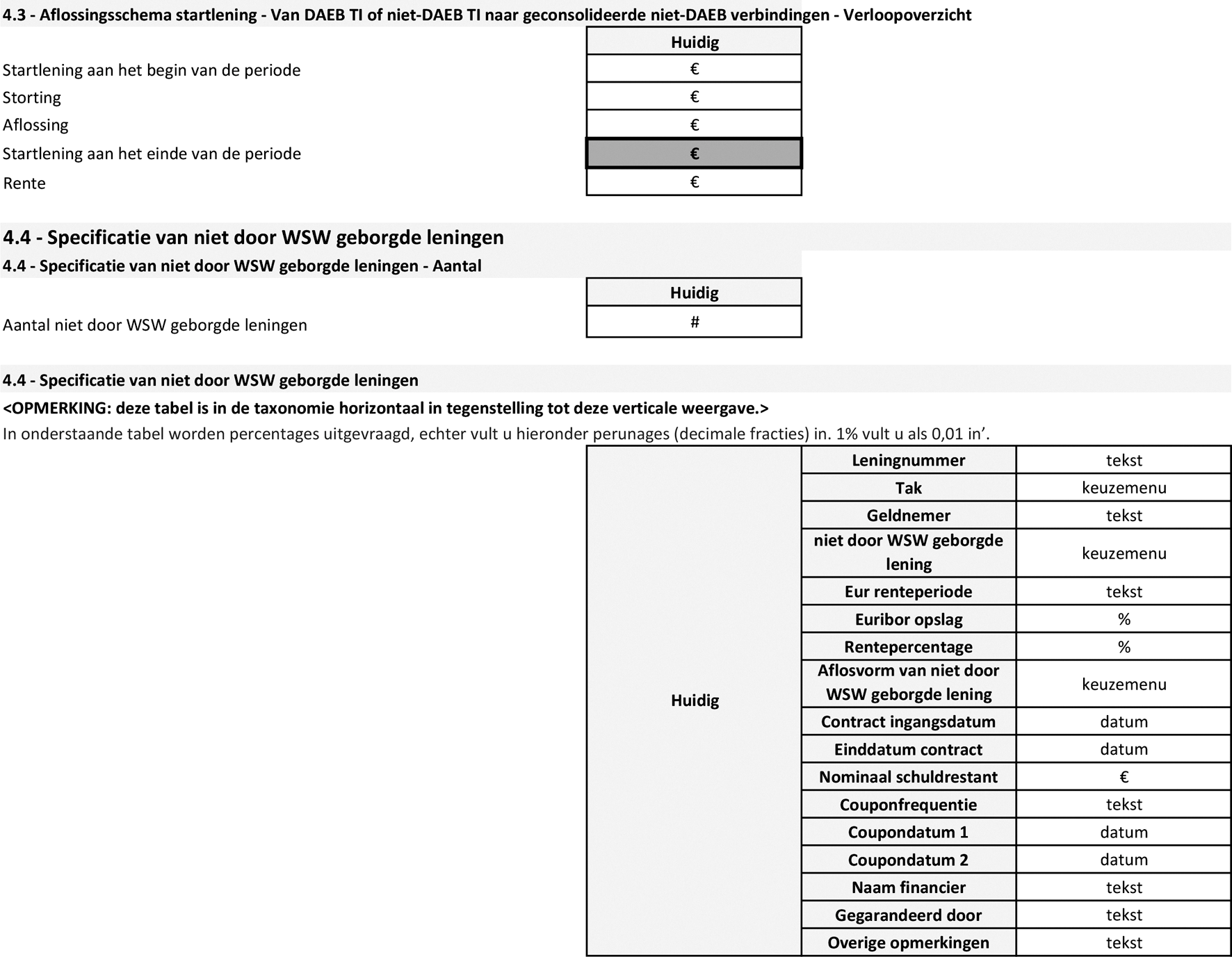

– Paragraaf 2.1: Als gevolg van de inwerkingtreding van NTA8800

per 1 januari 2021 wordt in de WOZ-bezitstabel het kenmerk energie-index

vervangen door het kenmerk energielabel.

-

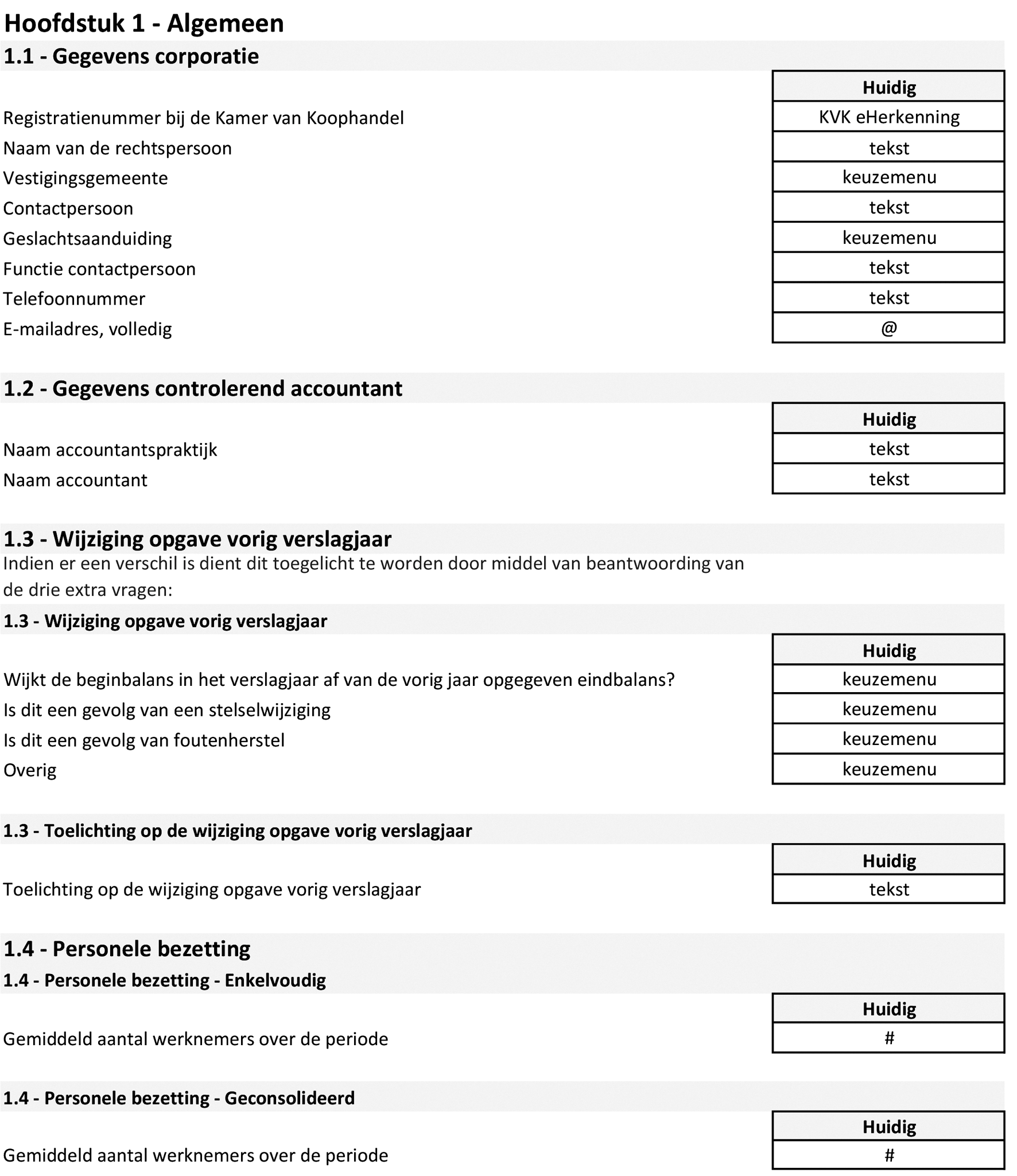

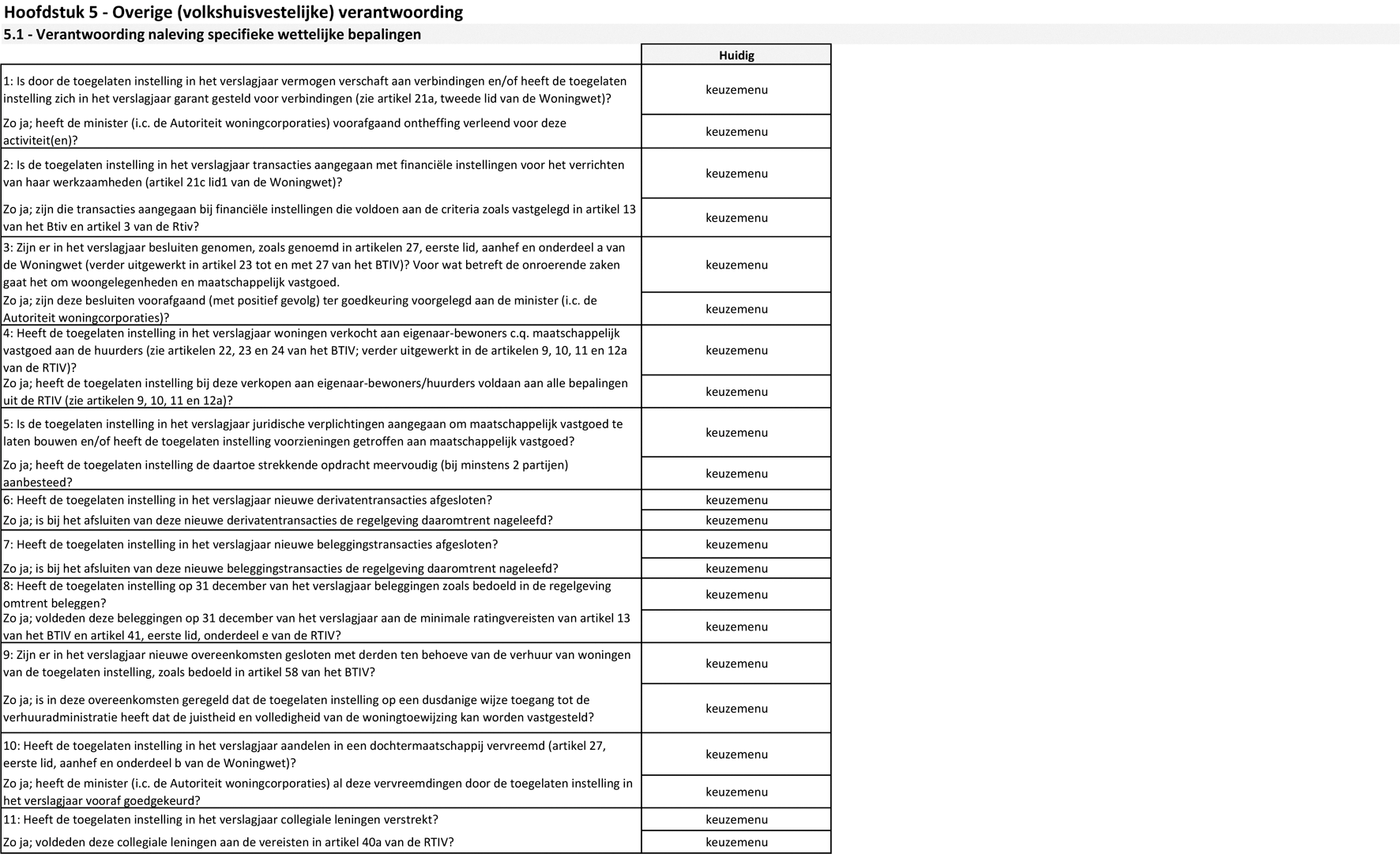

– Paragraaf 5.1: Als gevolg van de (voorgenomen) wijzigingen

inzake de ‘Aw-beleidsregels’, vervallen de rechtmatigheidsvragen (en

samenhangende vervolgvragen) 5.1.5, 5.1.12, 5.1.13 en 5.1.15 en worden diverse

rechtmatigheidsvragen tekstueel aangescherpt, met dien verstande dat de

strekking ongewijzigd blijft, om meerdere interpretaties te voorkomen.

-

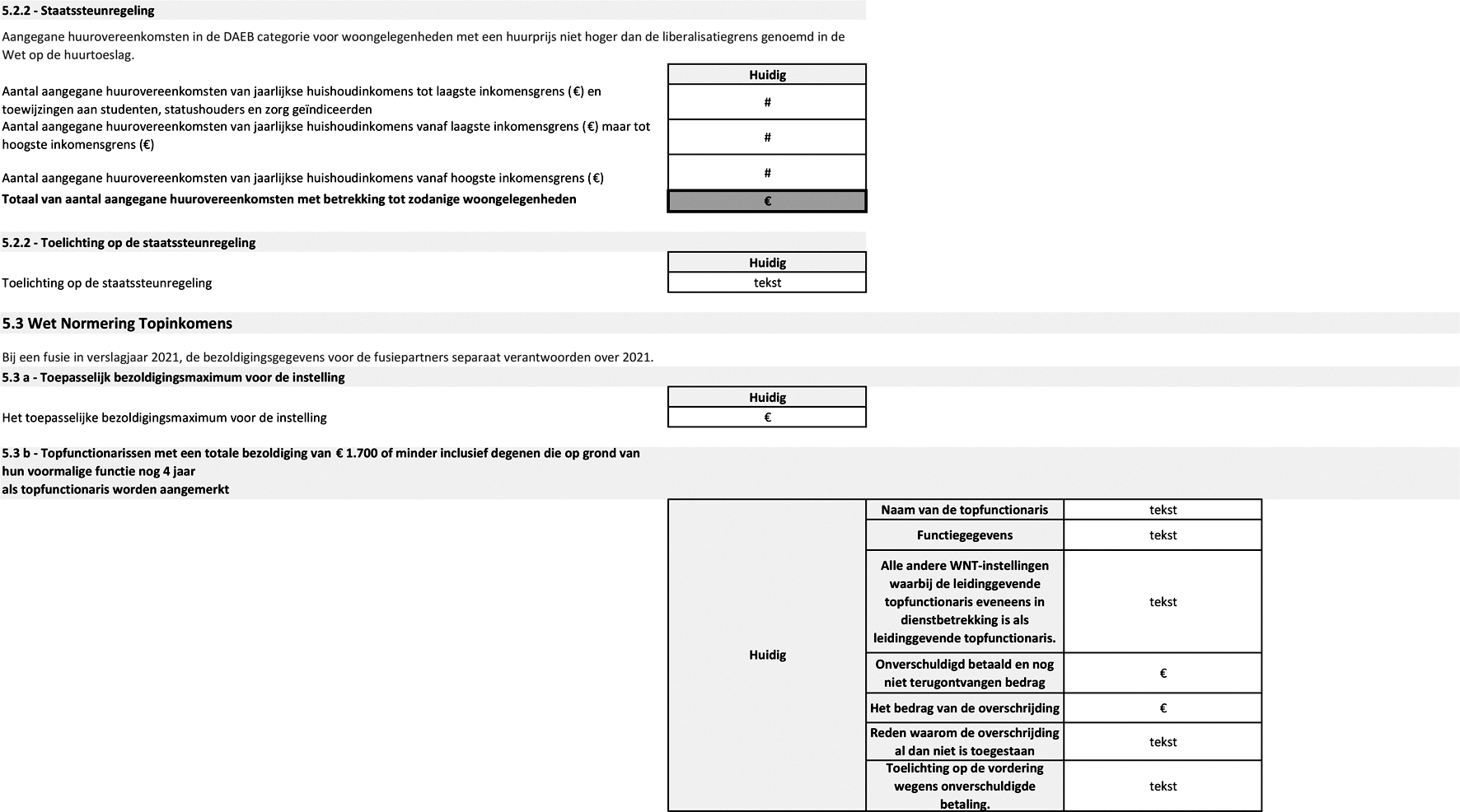

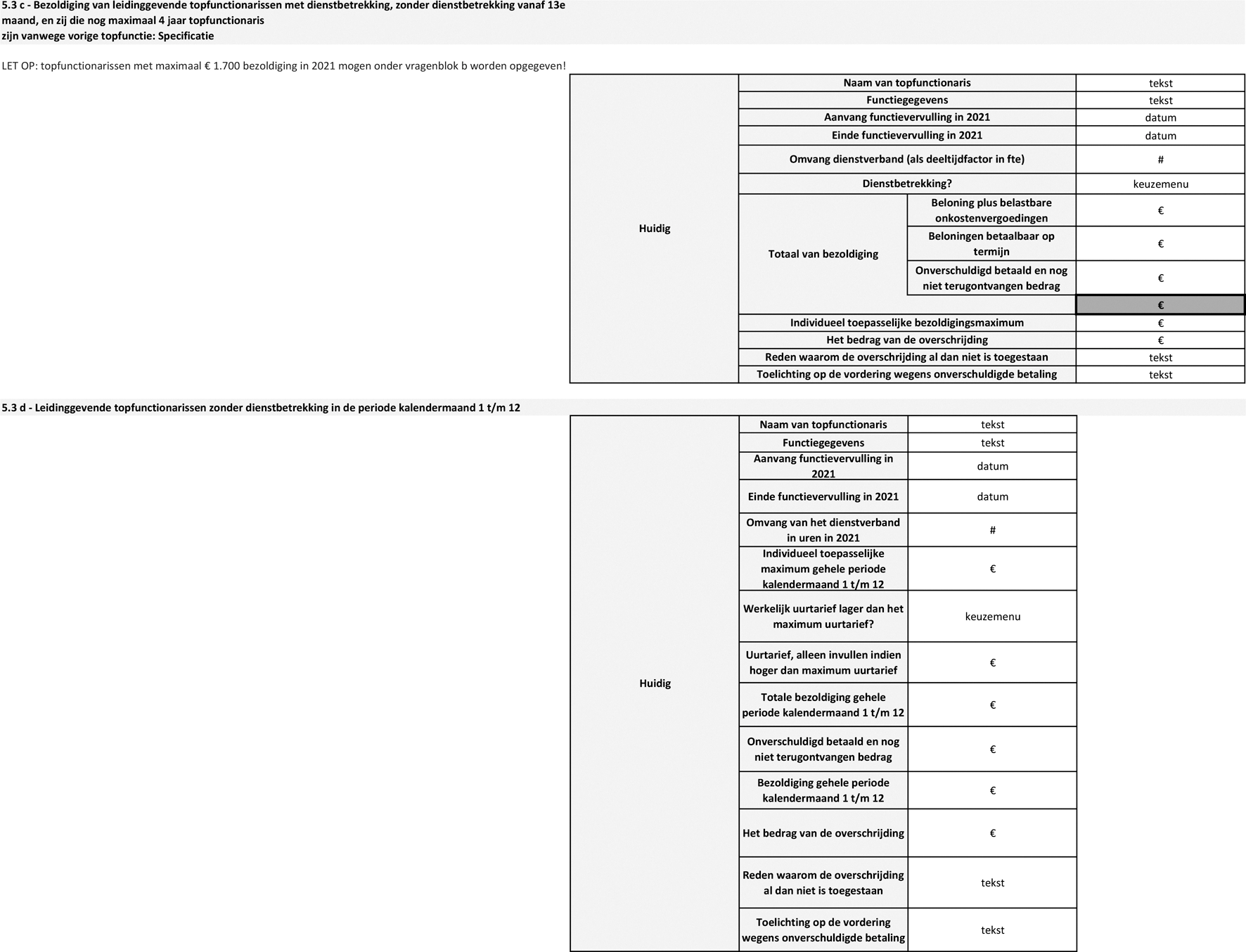

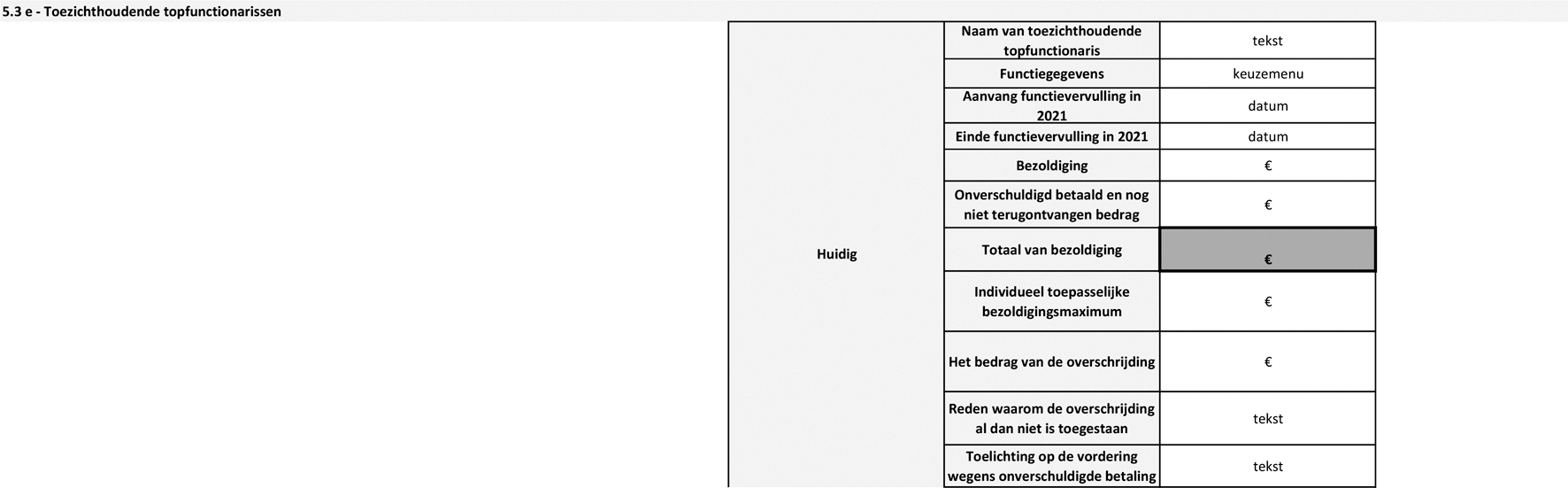

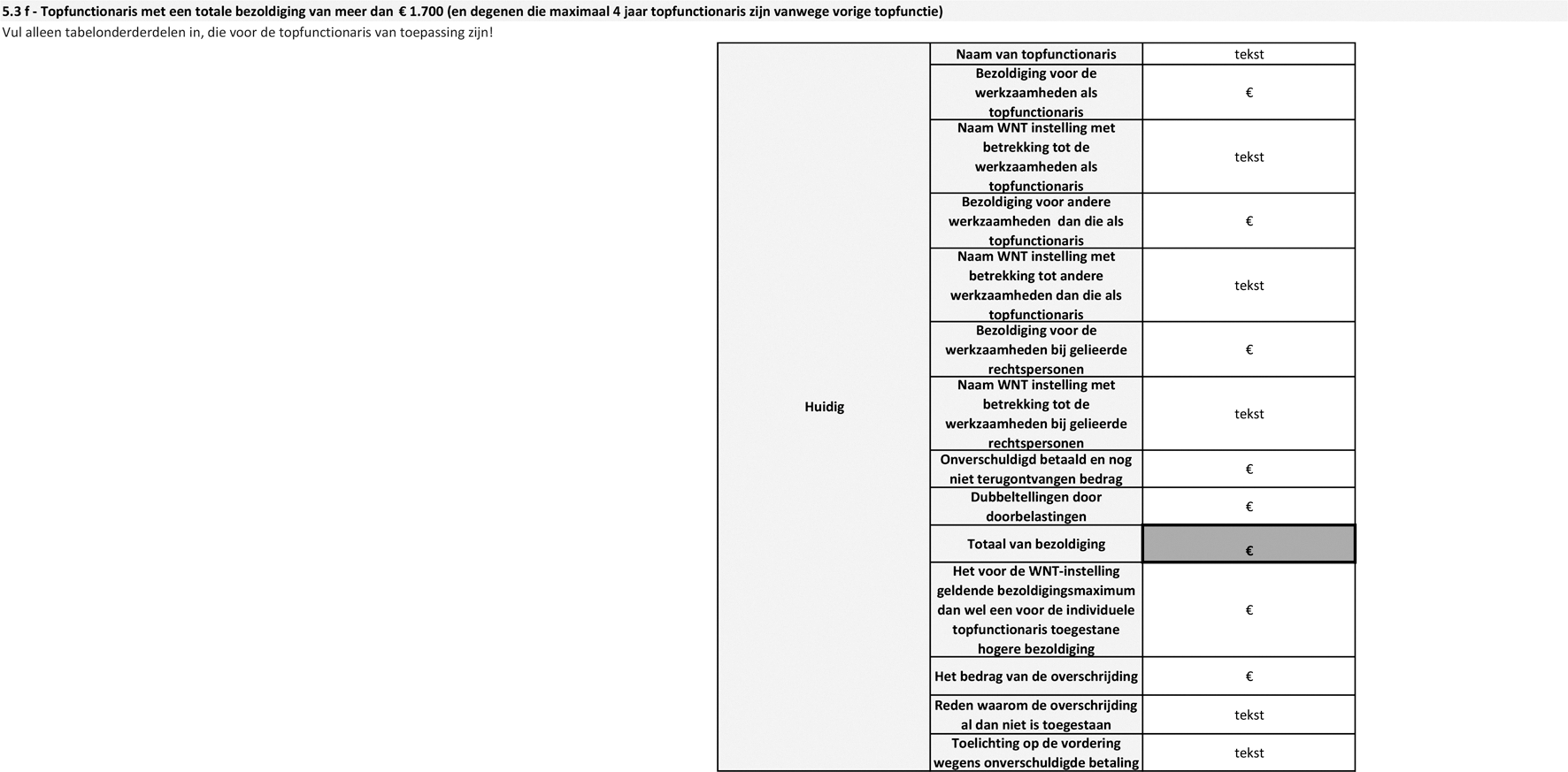

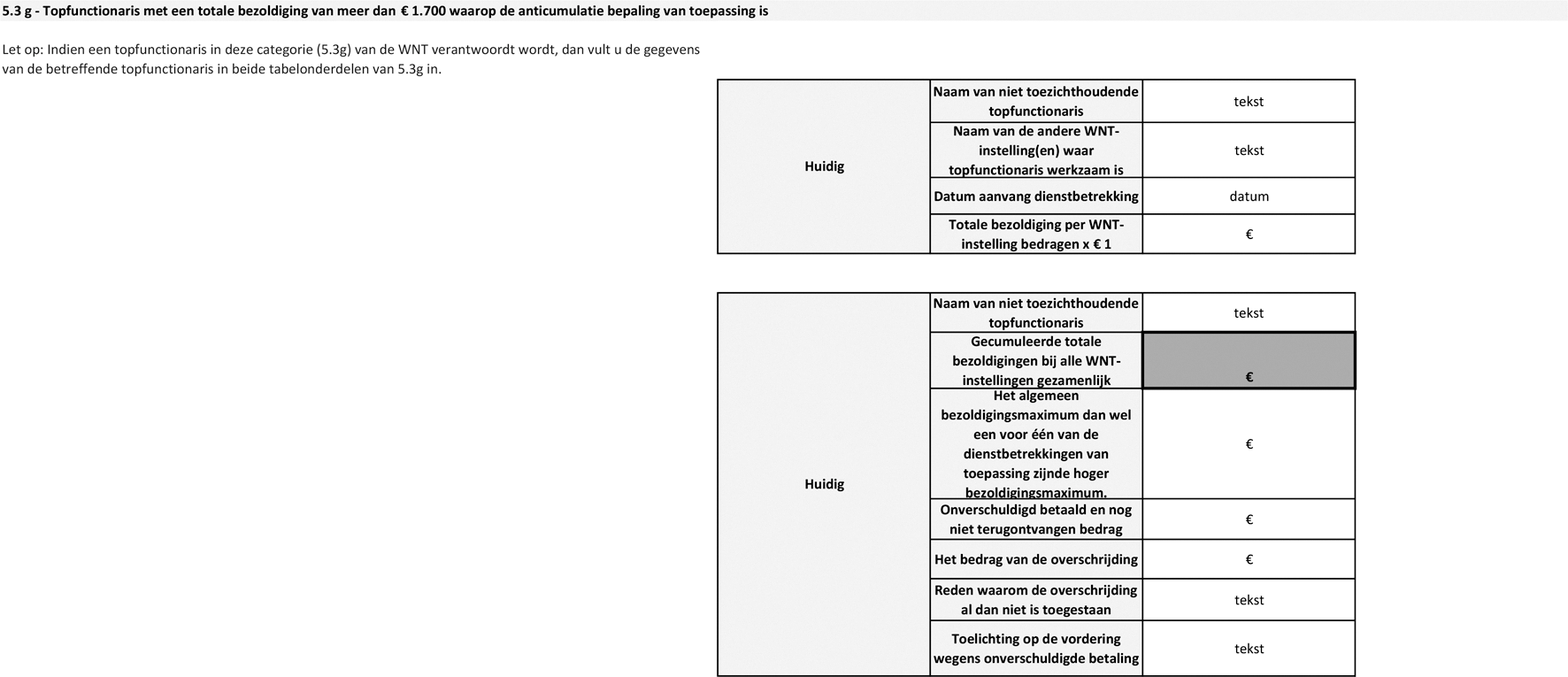

– Paragraaf 5.3: De jaarlijkse update van de Wet Normering

Topinkomens (model gepubliceerd d.d. 29 april jl.) wordt verankerd in de

gegevensuitvraag. De wijzigingen hebben beperkte gevolgen voor de

dVi-uitvraag.

De wijziging betreft een verwijdering van een tweetal velden

in tabel 5.3i bezoldiging van niet-topfunctionarissen:

Wijzigingen betreffende Verticaal Toezicht/strategisch

beleid:

-

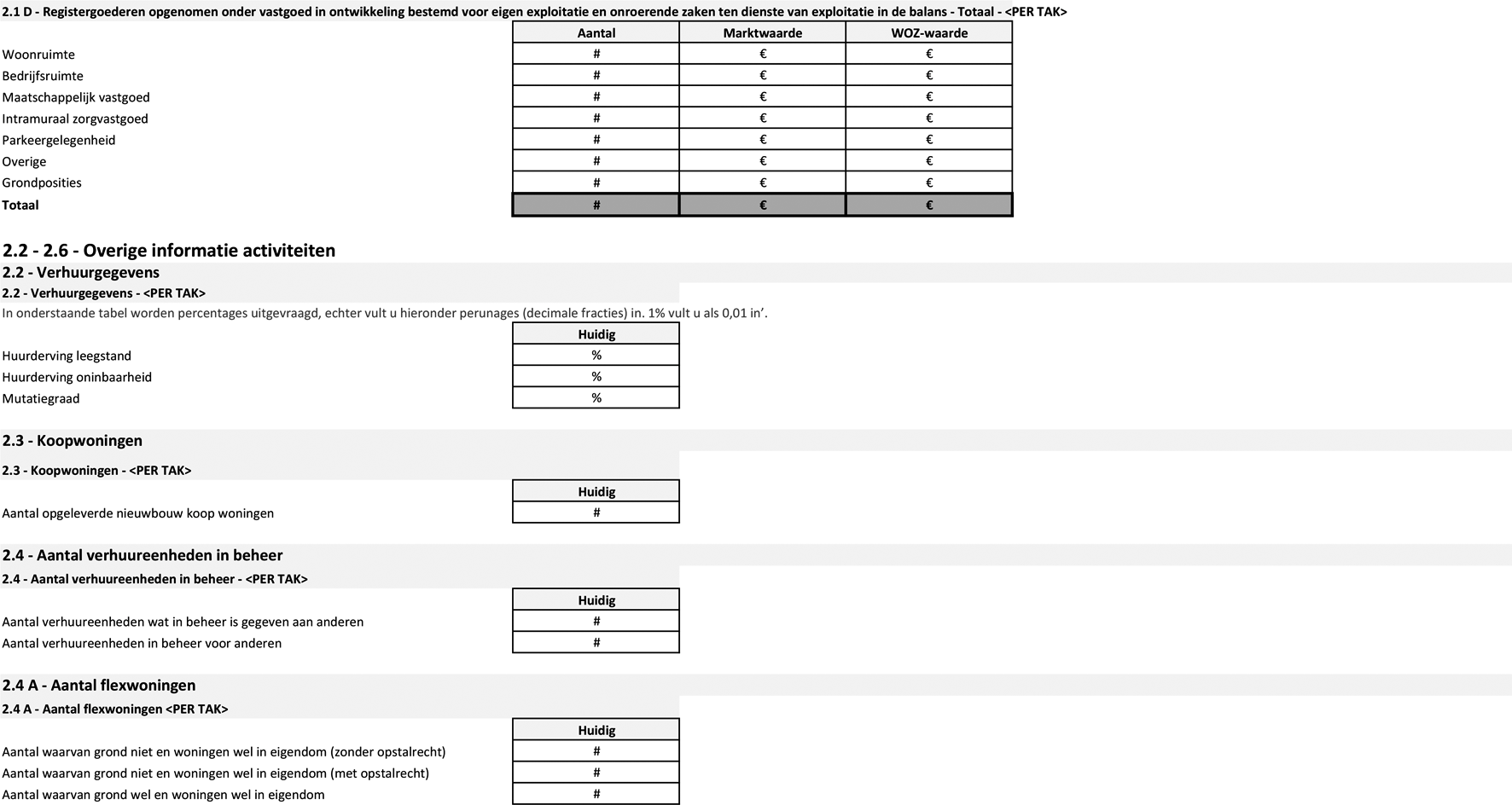

– Paragraaf 2.4A: deze toevoeging betreft een specificatie bij

de huidige rapportage teneinde aanvullende inzichten te verkrijgen in de omvang

en ontwikkelingen van nieuwe trends en toenemende activiteiten rondom

flexwoningen. Flexwoningen betreffen veelal tijdelijke woningen, gebouwd op

grond met een andere bestemming dan wonen. Dit gaat in de praktijk gepaard met

allerlei bijzondere situaties rondom uitwinbaarheid en waarde van onderpand

WSW. In beginsel wordt het onderpand gevolgd via de rapportage in de

WOZ-bezitstabel, echter het bleek (vooralsnog) praktisch onhaalbaar om de

gegevensbehoefte daarin te integreren.

-

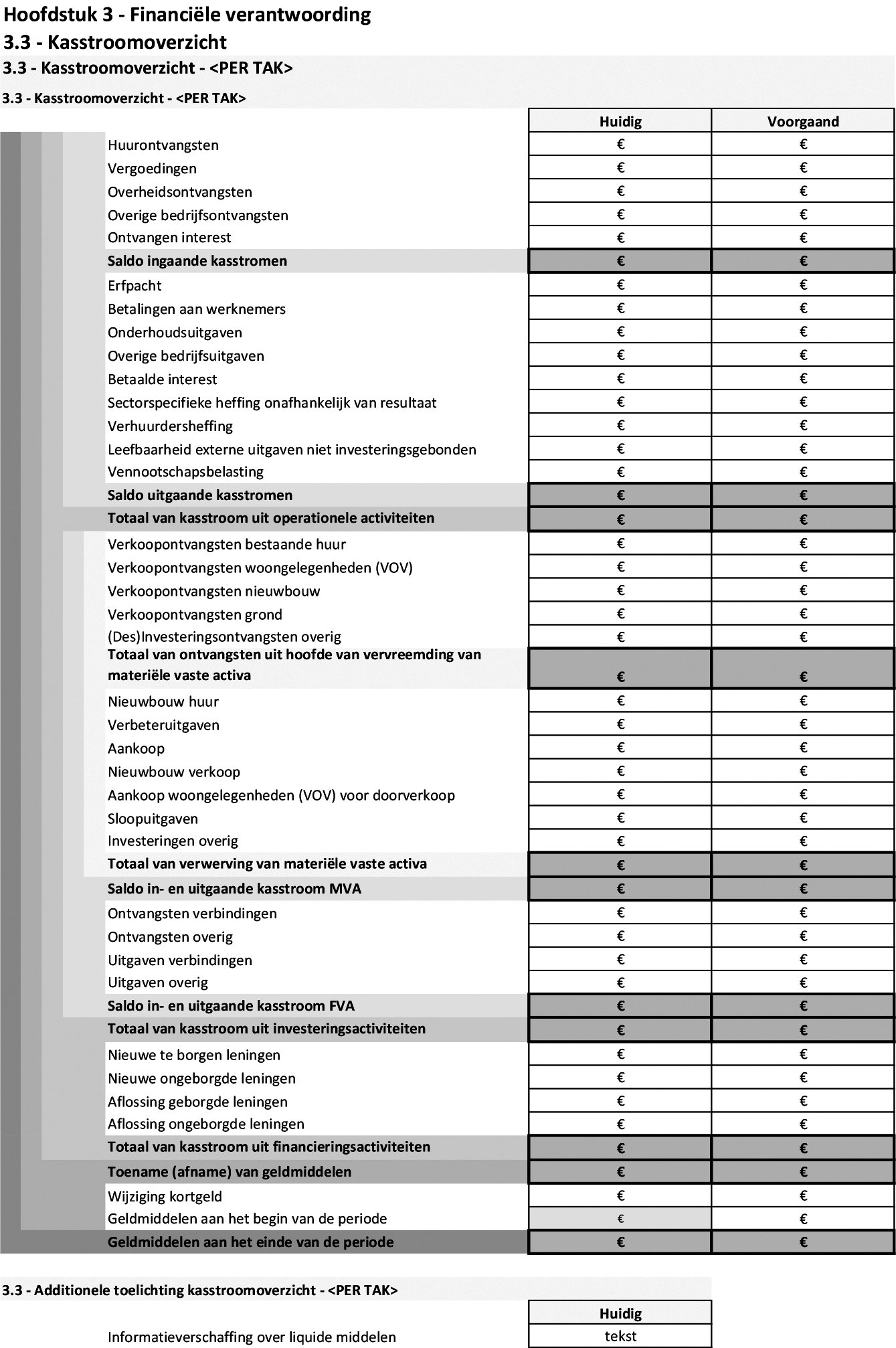

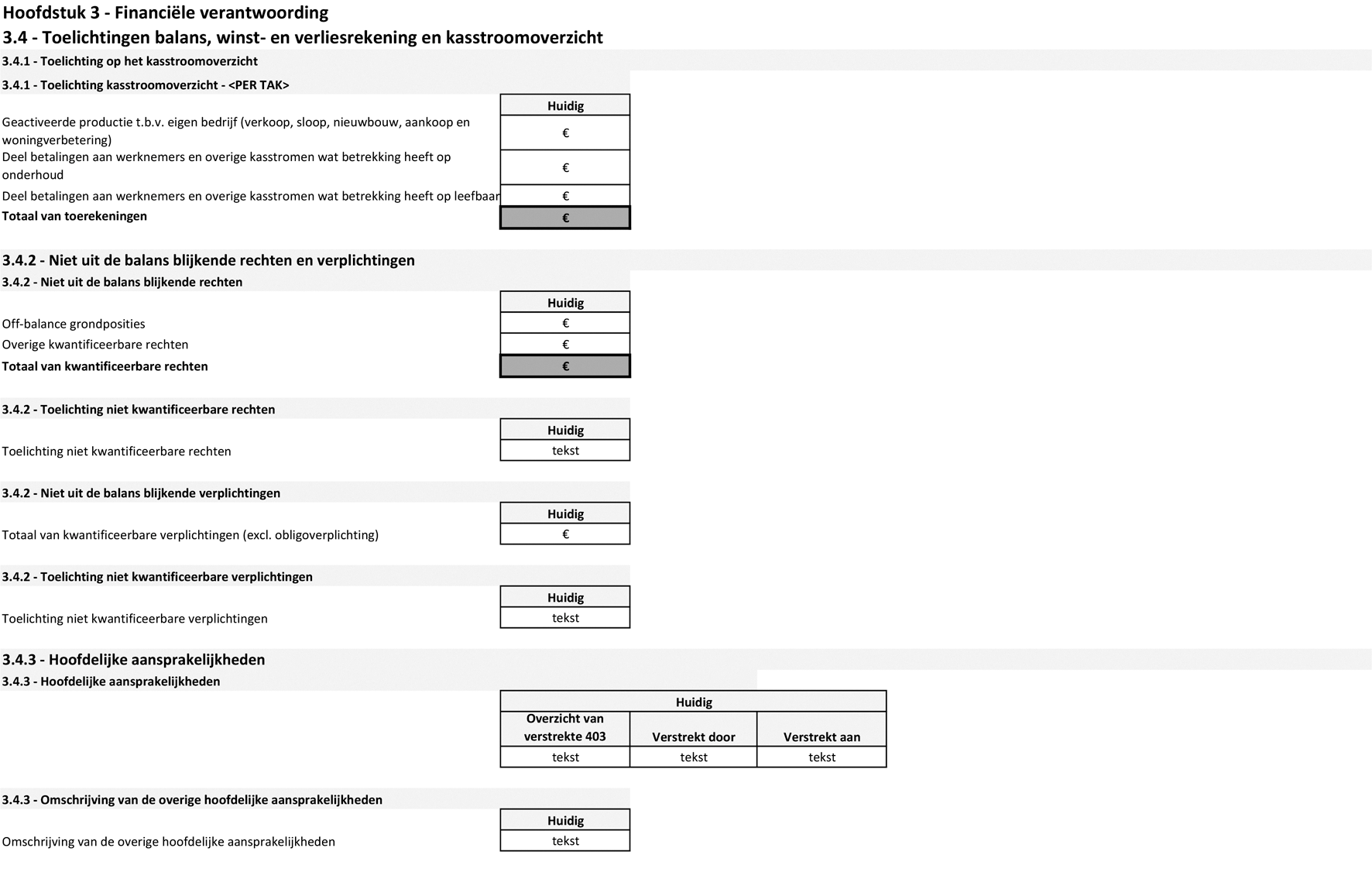

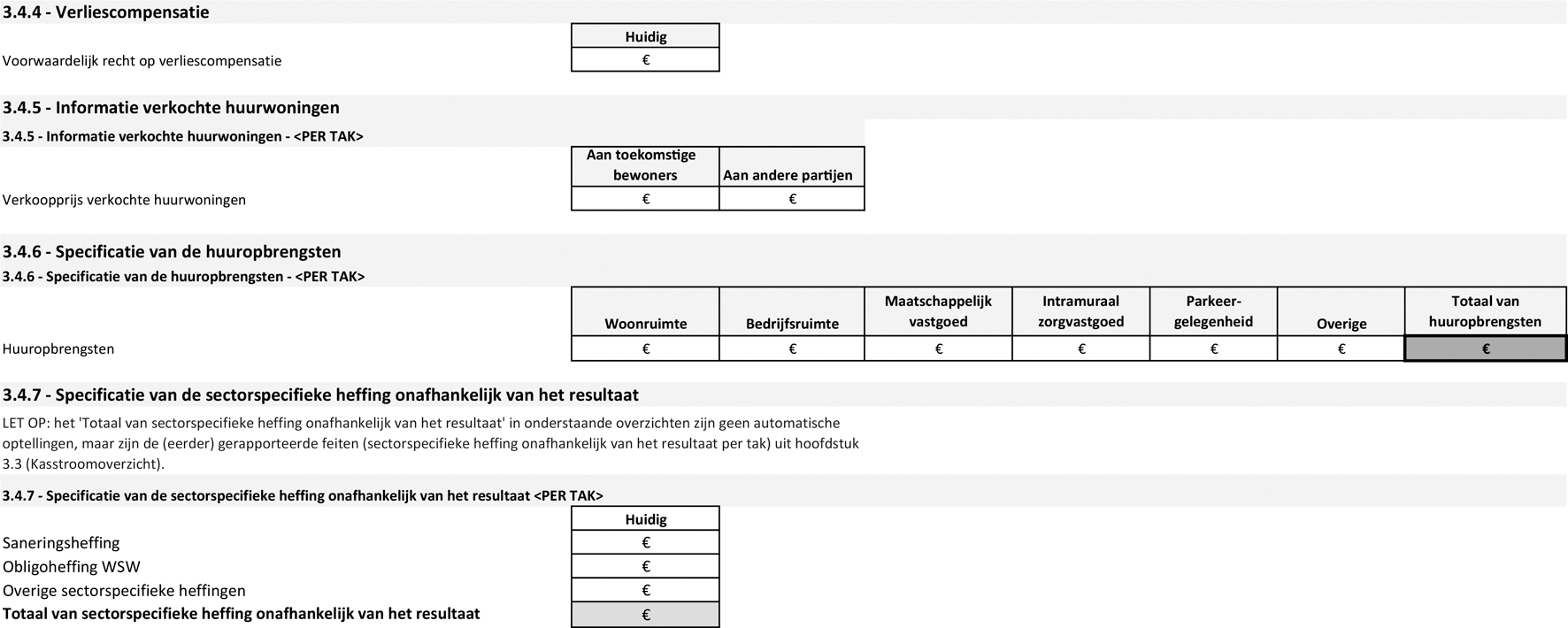

– Paragraaf 3.4.2: evenals in de jaarrekening, rapporteren

woningcorporaties in de huidige dVi-opvraag over ‘niet uit de balans blijkende

verplichtingen’, opgesplitst in ‘obligoverplichting’ en ‘overige

kwantificeerbare verplichtingen’. Aangezien de (berekenings)methodiek van de

obligoverplichting per 1 juli 2021 wijzigt als gevolg van implementatie van

het

nieuwe strategisch programma van het WSW, vervallen beide bestaande

gegevenselementen en wordt één nieuw gegevenselement ‘Totaal van

kwantificeerbare verplichtingen (exclusief obligoverplichting)’

toegevoegd.

-

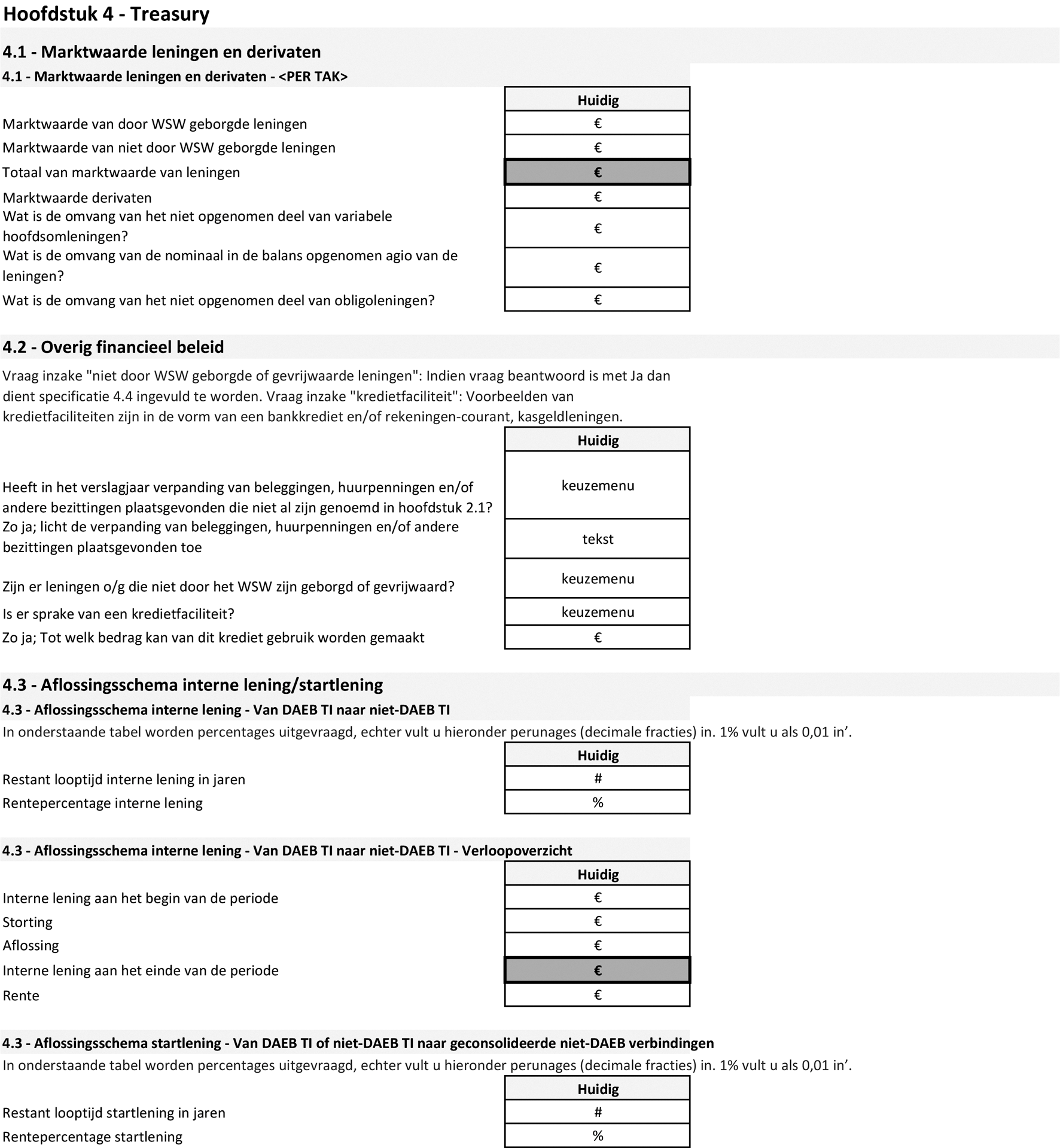

– Paragraaf 4.1: toevoeging van de vraag: “Wat is de omvang van

het niet opgenomen deel van obligoleningen?” vanwege het gewijzigd strategisch

beleid van het WSW en gewijzigde faciliteiten.

Wijzigingen betreffende uniformering dVi/dPi:

-

– Paragraaf 2.8: Aangezien de term ‘Aankoopprijs’ in de tabel

aangaande ‘vastgoedtransacties tussen takken’ in de praktijk tot verwarring

kan

leiden, wordt in dVi2021 de meer passende term ‘Transactieprijs’ gebruikt.

-

– Paragraaf 2.1: Om het verloop van de vastgoedeenheden beter

te kunnen volgen, worden overhevelingen tussen vastgoed in exploitatie (2.1A)

en voorraad (2.1B) in de kolom ‘Mutatie verslagjaar’ van de WOZ-bezitstabel

aangeduid middels de toegevoegde mutatiesoorten ‘van voorraad’ en ‘naar

voorraad’. Als gevolg van deze wijziging worden zowel de bestaande als de

nieuwe mutatiesoorten eveneens toegevoegd aan tabel 2.1B (voorraad).

4. Administratieve lasten

Ecorys heeft de financiële gevolgen van de huidige wijziging van

de dVi-uitvraag berekend (Ecorys, Administratieve lasten wijzigingen dVi 2021.

Rapportage – Onderzoek naar de verandering van administratieve lasten,

Rotterdam 12 oktober 2021).

Ecorys stelt vast dat de totale verandering ten opzichte van de

totale administratieve lasten gemoeid met de informatieverplichting bij

corporaties kan worden aangemerkt als verwaarloosbaar. Ecorys verwacht dat zich

als gevolg van de huidige wijzigingen een eenmalige afname in lastendruk zal

voordoen van circa € 26.400,-, voor alle woningcorporaties samen. Daarnaast

verwacht Ecorys een structurele afname in administratieve lasten voor alle

woningcorporaties samen van € 16.300,- in totaal.

5. Consultatie

De wijziging van bijlage 3 is in samenwerking met Aedes, de Aw en

het WSW opgesteld. Het Adviescollege Toetsing Regeldruk (hierna: ATR) is

geconsulteerd over de regeldrukeffecten van de regeling. De ATR heeft het

dossier niet geselecteerd voor een formeel advies, omdat het naar verwachting

geen omvangrijke gevolgen voor de regeldruk heeft.

6. Inwerkingtreding

Deze regeling treedt in werking op 1 januari 2022. Hierbij is

afgeweken van de minimale invoeringstermijn van twee maanden tussen publicatie

en inwerkingtreding. Partijen zijn echter tijdig geïnformeerd, het model in de

bijlage bij deze regeling is namelijk in juli 2021 met hen en SBR afgestemd.

Aangezien de toegelaten instellingen de jaarrekening, het jaarverslag en de

daarbij behorende accountantsverklaringen over het jaar 2021 vóór 1 juli 2022

moeten aanleveren, is het voor de toegelaten instellingen en de accountants van

belang dat zij zo snel mogelijk geïnformeerd worden over de invulling van de

verantwoordingsinformatie over verslagjaar 2021.

De Minister van

Binnenlandse Zaken en

Koninkrijksrelaties,

K.H. Ollongren