Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2020, 13459 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

2 maart 2020

Nr. 2020-0000030255

Directoraat-Generaal voor Fiscale Zaken; Directie Directe Belastingen

De Staatssecretaris van Financiën,

Gelet op artikel 3a van de Algemene wet inzake rijksbelastingen;

Besluit:

In de Regeling elektronisch berichtenverkeer Belastingdienst wordt de bijlage in het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen als volgt gewijzigd:

1. De rij die in de derde kolom verwijst naar ‘aangifte Vpb’ wordt vervangen door:

|

idem |

aangifte Vpb die betrekking heeft op een boekjaar dat aanvangt vóór 1 januari 2019 |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Ondernemers |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

|||||

|

idem |

aangifte Vpb die betrekking heeft op een boekjaar dat aanvangt op of na 1 januari 2019, ingediend door een binnenlands belastingplichtige |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 van het Europees Parlement en de Raad van 23 juli 2014 betreffende elektronische identificatie en vertrouwensdiensten voor elektronische transacties in de interne markt en tot intrekking van Richtlijn 1999/93/EG, (PbEU 2014, L 257) (Verordening (EU) nr. 910/2014) voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

|||||

|

idem |

aangifte Vpb, ingediend door een buitenlands belastingplichtige |

x |

2. De rij die in de derde kolom verwijst naar ‘aangifte loonbelasting, met uitzondering van de aangifte voor de pseudo-eindheffing, bedoeld in artikel 32bb van de Wet op de loonbelasting 1964’ wordt vervangen door:

|

Artikel 8, eerste lid, jo. artikel 10, eerste lid |

aangifte inzake de Wet op de loonbelasting 1964, met uitzondering van de aangifte voor de pseudo-eindheffing, bedoeld in artikel 32bb van de Wet op de loonbelasting 1964, ingediend door een inhoudingsplichtige met meer dan tien werknemers |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

idem |

aangifte inzake de Wet op de loonbelasting 1964, met uitzondering van de aangifte voor de pseudo-eindheffing, bedoeld in artikel 32bb van de Wet op de loonbelasting 1964, ingediend door een inhoudingsplichtige met tien of minder werknemers, voor zover die aangifte een correctie betreft op een aangifte betreffende een tijdvak dat vóór 1 januari 2020 is aangevangen |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Ondernemers |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

|||||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd DigiD |

|||||

|

idem |

aangifte inzake de Wet op de loonbelasting 1964, met uitzondering van de aangifte voor de pseudo-eindheffing, bedoeld in artikel 32bb van de Wet op de loonbelasting 1964, betreffende tijdvakken die aanvangen op of na 1 januari 2020, ingediend door een inhoudingsplichtige, niet zijnde een natuurlijk persoon die een onderneming drijft, met tien of minder werknemers |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

|||||

|

aangifte inzake de Wet op de loonbelasting 1964, met uitzondering van de aangifte voor de pseudo-eindheffing, bedoeld in artikel 32bb van de Wet op de loonbelasting 1964, betreffende tijdvakken die aanvangen op of na 1 januari 2020, ingediend door een inhoudingsplichtige, zijnde een natuurlijk persoon die een onderneming drijft, met tien of minder werknemers |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

|||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd DigiD |

3. De rij die in de derde kolom verwijst naar ‘aangifte OB’ wordt vervangen door:

|

idem |

aangifte OB, ingediend door een belastingplichtige, niet zijnde een natuurlijk persoon die een onderneming drijft |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Ondernemers |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

|||||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

|||||

|

aangifte OB, ingediend door een belastingplichtige, zijnde een natuurlijk persoon die een onderneming drijft |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

|||

|

MijnBelastingdienst Ondernemers |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

|||||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd DigiD |

4. De rij die in de derde kolom verwijst naar ‘verzoek om voorlopige aanslag IB winst en Vpb’ wordt vervangen door:

|

Artikel 13 jo. artikel 24a van de Uitvoeringsregeling AWR 1994 |

verzoek om voorlopige aanslag IB winst |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst |

DigiD |

|||||

|

idem |

verzoek om voorlopige aanslag Vpb die betrekking heeft op een boekjaar dat vóór 1 januari 2020 is aangevangen |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Ondernemers |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

|||||

|

idem |

verzoek om voorlopige aanslag Vpb die betrekking heeft op een boekjaar dat aanvangt op of na 1 januari 2020, ingediend door een binnenlands belastingplichtige |

x |

SBR/Digipoort |

PKI Overheid services certificaat |

||

|

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

|||||

|

idem |

verzoek om voorlopige aanslag Vpb, ingediend door een buitenlands belastingplichtige |

x |

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, J.A. Vijlbrief

De Algemene verordening gegevensbescherming (AVG) vereist dat informatiesystemen die persoonsgegevens verwerken op een passend niveau zijn beveiligd. Dat betekent dat naarmate het aantal en de privacygevoeligheid van de te verwerken persoonsgegevens toenemen, het beveiligingsniveau ook hoger moet worden. De aangiften vennootschapsbelasting en loonbelasting bevatten persoonsgegevens, bijvoorbeeld de burgerservicenummers van werknemers voor wie de werkgever loonbelasting afdraagt door middel van de aangifte loonbelasting. Met ingang van 1 januari 2020 worden in de voorziening – ook wel portaal genoemd – ‘MijnBelastingdienst Zakelijk’ meer privacygevoelige persoonsgegevens getoond bij aangiften vennootschapsbelasting en bij aangiften loonbelasting met betrekking tot tijdvakken die beginnen op of na 1 januari 2020. Het is daarom nodig om per die datum voor die aangiften in bepaalde situaties een hoger beveiligingsniveau te hanteren. Gelet op Europese regelgeving – meer specifiek de zogeheten eIDAS-verordening1 – gaat het dan om beveiliging op het betrouwbaarheidsniveau ‘substantieel’. Dat betekent dat organisaties zich op het ondernemersportaal van de Belastingdienst alleen kunnen authenticeren (inloggen) met middelen die aan dit niveau voldoen en bij de Europese Commissie zijn genotificeerd (hierna: eIDAS-conforme authenticatiemiddelen). Momenteel voldoet alleen eHerkenning aan deze eisen, maar het is mogelijk dat er in de toekomst meer eIDAS-conforme authenticatiemiddelen zullen zijn. Meer specifiek gaat het om eHerkenning niveau 3; niveau 3 correspondeert met genoemd beveiligingsniveau ‘substantieel’. Het inlogmiddel eHerkenning is overigens geen fenomeen dat in het kader van fiscale wetgeving is opgekomen, maar is gelet op het wetsvoorstel Wet digitale overheid een rijksbrede keuze als het gaat om veilig inloggen voor het ontsluiten van overheidsdiensten door ondernemers waarvoor het beveiligingsniveau ingevolge de eIDAS-verordening ‘substantieel’ als passend heeft te gelden.2

De Algemene wet inzake rijksbelastingen (AWR) bepaalt door middel van een ministeriële regeling op welke wijze het elektronisch berichtenverkeer plaatsvindt.3 Ingevolge de onderhavige wijzigingsregeling wordt voor de aangifte vennootschapsbelasting en de aangifte loonbelasting in de betreffende regeling bepaald dat eIDAS-conforme authenticatiemiddelen in bepaalde gevallen moeten worden gebruikt om in te loggen en de aangifte in te dienen. Voor de aangifte omzetbelasting geldt vooralsnog dat in geen geval gebruik van een eIDAS-conform authenticatiemiddel verplicht is.

De wijzigingsregeling brengt veranderingen aan in de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV). De Regeling EBV is een ministeriële regeling. Voor ministeriële regelingen geldt in beginsel dat zij op vaste verandermomenten worden aangepast, te weten de eerste dag van een kalenderkwartaal. Daarop kan een uitzondering worden gemaakt indien daar goede grond voor is. In casu is deze grond erin gelegen dat voor bepaalde gevallen terugwerkende kracht nodig is (omdat de verplichting tot het gebruik van eHerkenning voor die gevallen bestaat met ingang van 1 januari 2020) en dat in combinatie met de omstandigheid dat het wenselijk is de periode van terugwerkende kracht zo kort mogelijk te houden. In verband met die omstandigheid is ervoor gekozen om met de wijzigingsregeling niet te wachten op het eerstvolgende vaste verandermoment.

De belasting- of inhoudingsplichtige die zonder tussenkomst van een intermediair of zonder gebruik van commerciële aangiftesoftware aangifte vennootschapsbelasting of loonbelasting wil doen, heeft sinds 1 januari 2020 eHerkenning nodig om te kunnen inloggen op het nieuwe portaal ‘MijnBelastingdienst Zakelijk’.4 Dit portaal wordt daarom toegevoegd aan de voorzieningen die zijn vermeld in de zesde kolom – de kolom met het opschrift ‘voorziening’. Dat geldt echter niet voor alle gevallen. Verplicht gebruik van eHerkenning (niveau 3) om toegang te krijgen tot het ondernemersportaal geldt alleen voor de volgende gevallen:

1. de aangifte vennootschapsbelasting die betrekking heeft op een boekjaar dat aanvangt op of na 1 januari 2019, ingediend door een binnenlands belastingplichtige;

2. de aangifte loonbelasting, met uitzondering van de aangifte voor de pseudo-eindheffing, bedoeld in artikel 32bb van de Wet op de loonbelasting 1964, betreffende tijdvakken die aanvangen op of na 1 januari 2020, ingediend door een inhoudingsplichtige, niet zijnde een natuurlijk persoon die een onderneming drijft, met tien of minder werknemers; en

3. het verzoek om een voorlopige aanslag voor de vennootschapsbelasting die betrekking heeft op een boekjaar dat aanvangt op of na 1 januari 2020, ingediend door een binnenlands belastingplichtige.

Voor de overige gevallen geldt dat er ten minste één alternatief voor eHerkenning is om toegang tot het portaal te krijgen. Met de onderhavige wijzigingsregeling wordt ook geregeld voor welke categorie welke alternatieven beschikbaar zijn. Zo kan de inhoudingsplichtige die een natuurlijk persoon is die een onderneming drijft en die tien of minder werknemers in dienst heeft (kort gezegd: een zelfstandige met enig personeel), ook aangifte loonbelasting doen met DigiD. DigiD geldt als een overheidsbreed geaccepteerd inlogmiddel voor natuurlijke personen. Daarbij kan het gaan om particulieren die hun aangifte inkomstenbelasting doen maar ook om zzp'ers die voor hun eenmanszaak hun belastingzaken willen regelen. Rechtspersonen zoals bv's en stichtingen zijn geen natuurlijk persoon en kunnen daarom geen gebruik maken van DigiD. Indien degene die inlogt niet als natuurlijk persoon maar als vertegenwoordigingsbevoegde van een rechtspersoon handelt, dan moet die vertegenwoordigingsbevoegdheid worden geverifieerd in het Handelsregister. Deze controle is dan ook een essentieel onderdeel van het uitgifteproces van bedrijfsmiddelen zoals eHerkenning. Bij DigiD speelt de vraag wie vertegenwoordigingsbevoegd is, niet. Bij een natuurlijk persoon is immers duidelijk dat hij bevoegd is om voor zijn eenmanszaak te handelen. Er is bewust voor gekozen om inloggen met DigiD voor eenmanszaken mogelijk te houden. Dit betreft namelijk een heel grote groep belastingplichtigen die voor geen andere overheidsorganisatie dan de Belastingdienst kwalificeert als ondernemer (voor de omzetbelasting). Denk hierbij aan particulieren die aangifte omzetbelasting moeten doen voor teruggaaf van omzetbelasting met betrekking tot de aanschaf en installatie van zonnepanelen. Met het criterium ‘een natuurlijk persoon die een onderneming drijft’ wordt aangesloten bij de memorie van toelichting bij het wetsvoorstel Wet digitale overheid.5 Met de wijzigingsregeling wordt ook gespecificeerd dat de buitenlands belastingplichtige voor de vennootschapsbelasting niet uitsluitend digitaal aangifte kan doen. Het regime van de voorlopige aanslag vennootschapsbelasting volgt overigens dat van de aangifte vennootschapsbelasting. Voor de omzetbelasting geldt (vooralsnog) dat in elk geval een alternatief voor eHerkenning voorhanden is. Het hangt dus van de situatie af of eHerkenning het enige inlogmiddel is of niet.

Aan de zevende kolom – de kolom met het opschrift ‘authenticatiemiddel’ – worden de eIDAS-conforme authenticatiemiddelen toegevoegd. Onder deze toevoeging valt in de praktijk vooralsnog dus alleen eHerkenning, maar de toevoeging is flexibel in die zin dat eventuele toekomstige alternatieven voor eHerkenning ook onder deze omschrijving vallen. De Regeling EBV hoeft wat genoemde drie belastingmiddelen betreft daardoor niet bij toelating van elk alternatief eIDAS-conform authenticatiemiddel weer te worden aangepast.

Voor de in de toelichting op artikel I genoemde categorieën geldt dat eHerkenning met ingang van 1 januari 2020 het enige inlogmiddel is. Daarom is het met betrekking tot die categorieën nodig dat aan de verplichting tot gebruik van eHerkenning terugwerkende kracht wordt verleend tot en met 1 januari 2020. Hierbij wordt opgemerkt dat de betreffende belasting- en inhoudingsplichtigen vóór 1 januari 2020 bij brief ervan op de hoogte zijn gesteld dat met ingang van 1 januari 2020 eHerkenning verplicht zou worden voor het doen van aangifte vennootschapsbelasting en loonbelasting. Daarnaast is dat vóór 1 januari 2020 ook via de website van de Belastingdienst bekendgemaakt. Voor de omzetbelasting is terugwerkende kracht niet nodig omdat er – anders dan het geval is voor de vennootschapsbelasting en loonbelasting – vooralsnog geen groep belastingplichtigen is voor wie geldt dat zij alleen met eHerkenning aangifte omzetbelasting kunnen doen.

De Belastingdienst sluit aan bij het proces van standaardisering van de wijze waarop burgers en bedrijven (veiliger) inloggen bij de overheid. Het is rijksbeleid dat overheidsinstanties de toegang tot ondernemersportalen verlenen via het generieke inlogmiddel eHerkenning. Dit beleid is in de loop der jaren ontwikkeld door het ministerie van Economische Zaken en het ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Gelet op het rijksbeleid en de eisen die gesteld worden door de Algemene verordening gegevensbescherming (AVG) omtrent het verwerken van persoonsgegevens en de eIDAS-verordening omtrent betrouwbaarheidsniveau’s bij elektronische identificatie wordt de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV) gewijzigd. Het gaat dan om het stapsgewijs verhogen van beveiliging op het betrouwbaarheidsniveau ‘substantieel’ ten aanzien van het portaal Mijn Belastingdienst Zakelijk voor de aangiften vennootschapsbelasting met betrekking tot de aangiften over 2019 en verder en bij aangiften loonheffingen met betrekking tot tijdvakken die beginnen op of na 1 januari 2020, omdat in het portaal per 1 januari 2020 meer privacygevoelige persoonsgegevens worden getoond. Dat betekent dat authenticatie (inloggen) voor ondernemers en organisaties alleen mogelijk is met middelen die aan dit niveau voldoen en bij de Europese Commissie zijn genotificeerd. De wijziging in de regeling betreft codificatie van bestaand beleid. De AVG verplicht immers de Belastingdienst om via passende technische maatregelen de veiligheid van gegevens van ondernemers te blijven waarborgen, rekening houdend met de aard van de gegevens en de voortschrijdende stand van de techniek. Om aan de AVG te blijven voldoen is het beleid dat voor de nieuwe aangiftejaren loonheffing en vennootschapsbelasting het ondernemersportaal van de Belastingdienst in 2020 alleen nog toegankelijk is via authenticatiemiddelen, die gelet op Europese regelgeving (de eIDAS-verordening) voldoen aan het beveiligingsniveau ‘substantieel’ of DigiD (voor eenmanszaken). Dit beleid vloeit voort uit het rijksbeleid dat generieke inlogmiddelen overheidsbreed worden gehanteerd, en het feit dat het aantal gegevens en de privacygevoeligheid van de getoonde persoonsgegevens op het portaal van de Belastingdienst toeneemt. De Regeling EBV wordt daarom in lijn gebracht met het beleid.

De belasting- of inhoudingsplichtige die zonder tussenkomst van een intermediair en zonder gebruik van commerciële aangiftesoftware aangifte vennootschapsbelasting of loonheffingen wil doen, heeft sinds 1 januari 2020 daarom eHerkenning nodig om te kunnen inloggen op het nieuwe portaal ‘Mijn Belastingdienst Zakelijk’. Het portaal is daarop aangepast.

Via brieven en de website van de Belastingdienst is bekend gemaakt dat met ingang van 1 januari 2020 eHerkenning nodig is voor het doen van aangifte vennootschapsbelasting en loonheffingen via het ondernemersportaal. Indien gebruik wordt gemaakt van commerciële software dan vindt de aangifte system to system plaats via ‘SBR/Digipoort’. Daarbij is een ‘PKI overheid services certificaat’ nodig om een aangifte in te kunnen dienen.

Ook wordt in de regeling gewijzigd in welke gevallen welke alternatieven beschikbaar zijn. De inhoudingsplichtige die een natuurlijk persoon is die tien of minder werknemers in dienst heeft, kan ook aangifte loonheffingen doen met DigiD. Met de wijzigingsregeling wordt ook gespecificeerd dat de buitenlands belastingplichtige voor de vennootschapsbelasting die niet in het handelsregister is ingeschreven, niet uitsluitend digitaal aangifte kan doen. Voor de omzetbelasting geldt (vooralsnog) dat in elk geval een alternatief voor eHerkenning voorhanden is.

Er zijn ongeveer 540 organisaties (de zogeheten restgroep) die geen eHerkenningsmiddel kunnen krijgen om de aangifte vennootschapsbelasting of loonheffingen te doen, doordat inschrijving in het Handelsregister nog niet mogelijk is. Bijvoorbeeld buitenlandse bedrijven zonder fysieke aanwezigheid of omzet in Nederland kunnen zich momenteel niet inschrijven in het Handelsregister. Indien een ondernemer is gestopt is het momenteel nog niet mogelijk om een eHerkenningsmiddel aan te schaffen en te gebruiken in de aangifte over oudere jaren. Hier wordt aan gewerkt, maar dit is momenteel nog niet mogelijk. Samen met het ministerie van Binnenlandse Zaken & Koninkrijksrelaties (als stelselverantwoordelijke voor eHerkenning), de Kamer van Koophandel en de erkende eHerkenningleveranciers is gezocht naar oplossingen. De oplossingen worden uitgewerkt. Voor de korte termijn is de groep gevraagd een commercieel administratiepakket aan te schaffen of de aangifte uit te besteden aan een fiscaal adviseur. De groep heeft daarover in november 2019 een brief ontvangen. Tevens maakt deze restgroep deel uit van de groep die uitstel voor de aangifte loonheffingen krijgt tot 1 juli 2020; de Belastingdienst verleent uitstel voor het doen van aangifte (en betaling) van loonheffingen aan de ondernemingen (geen eenmanszaak) die hun laatste loonaangifte via het oude ondernemersportaal van de Belastingdienst gedaan hebben. Het uitstel geeft deze groep meer tijd om de overstap te maken naar Mijn Belastingdienst Zakelijk of over te stappen naar een fiscaal dienstverlener of commercieel administratiepakket.

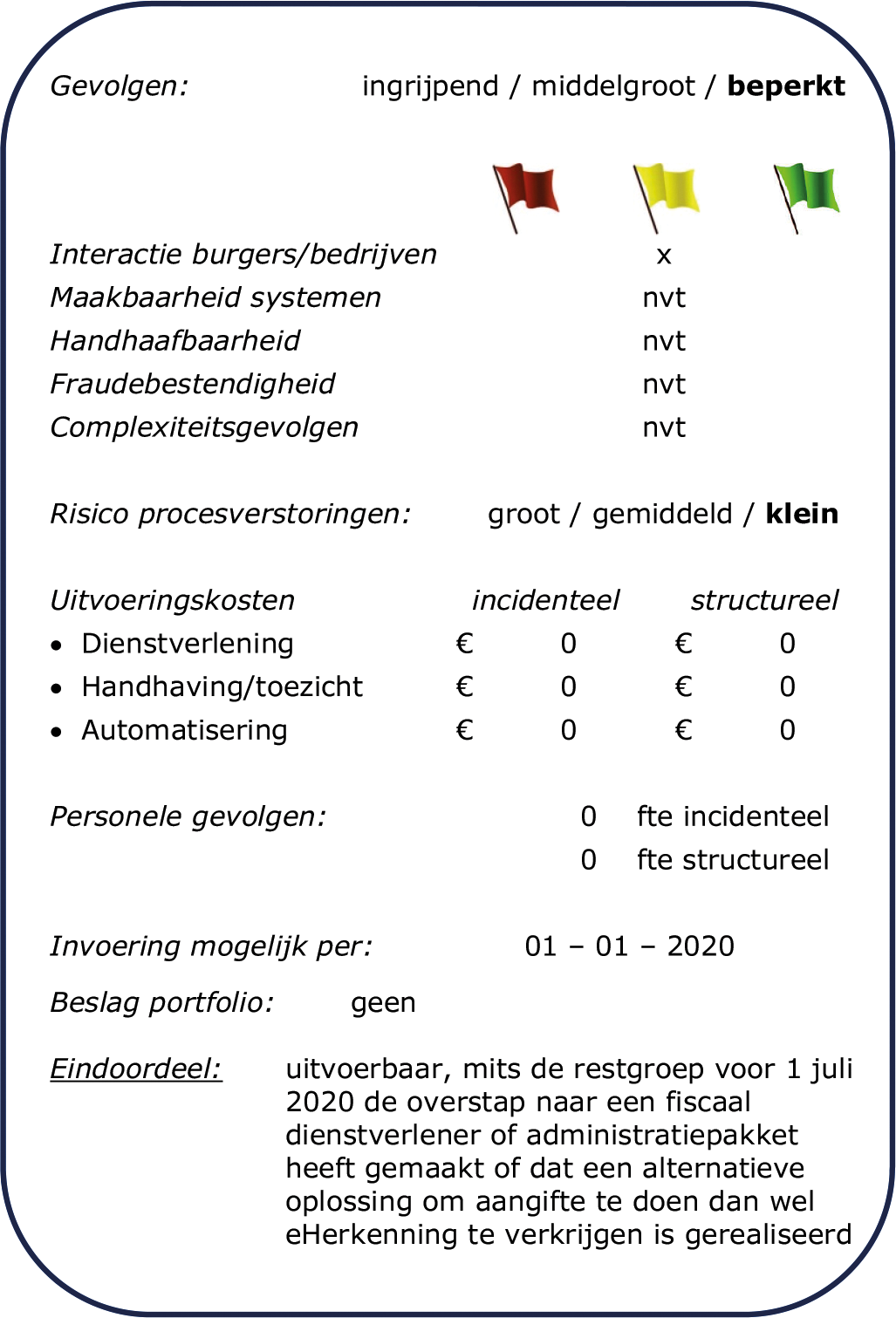

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele uitvoeringskosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2020.

De wijziging is uitvoerbaar, mits de restgroep voor 1 juli 2020 de overstap naar een fiscaal dienstverlener of administratiepakket heeft gemaakt of dat een alternatieve oplossing om aangifte te doen dan wel eHerkenning te verkrijgen is gerealiseerd.

Verordening (EU) nr. 910/2014 van het Europees Parlement en de Raad van 23 juli 2014 betreffende elektronische identificatie en vertrouwensdiensten voor elektronische transacties in de interne markt en tot intrekking van Richtlijn 1999/93/EG (PbEU 2014, L 257).

Indien gebruik wordt gemaakt van commerciële software dan vindt de aangifte system to system plaats via het portaal ‘SBR/Digipoort’. Bij dat portaal is het inlogmiddel ‘PKI overheid services certificaat’ nodig om een aangifte te kunnen indienen.

Kamerstukken II 2017/18, 34 972, nr. 3, p. 83. Dat geldt overigens ook voor de ingevolge artikel 15 van het wetsvoorstel voorgestelde woorden ‘bedrijfs- of organisatiemiddelen’.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2020-13459.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.