BIJLAGE BIJ DE REGELING ONDERWIJSACCOUNTANTSPROTOCOL OCW 2019

Versie 10 juli 2019

Inleiding

1 juli 2019

Dit is het onderwijsaccountantsprotocol OCW 2019, hierna te noemen accountantsprotocol.

In het accountantsprotocol wordt aangesloten op de van toepassing zijnde wet- en regelgeving.

Op verzoek van de vertegenwoordigers van de accountantskantoren en de instellingen

wordt met ingang van 2016 het accountantsprotocol vastgesteld in juli en beschikbaar

gesteld op de website van de Inspectie van het Onderwijs. Vervolgens wordt begin september

het accountantsprotocol geformaliseerd met een ministeriële regeling in de Staatscourant.

Als dit noodzakelijk is, bijvoorbeeld omdat nieuwe of gewijzigde wet- en regelgeving

hiertoe aanleiding geeft, wordt in december een bijgestelde versie van het accountantsprotocol

vastgesteld als bijlage bij een ministeriële regeling die in januari van het volgende

jaar wordt gepubliceerd in de Staatscourant. Op de website van de Inspectie van het

Onderwijs wordt in dit geval een versie geplaatst, waarin de exacte wijzigingen in

de decemberversie ten opzichte van de septemberversie zijn aangegeven.

Bij elk onderwerp is de datum vermeld waarop de tekst voor het laatst is gewijzigd.

Deze datum wordt niet gewijzigd als het een verhoging betreft van de jaartallen in

de tekst met 1 ten opzichte van het definitieve accountantsprotocol van het voorgaande

jaar.

INHOUD

| |

Inleiding

|

2

|

| |

|

|

|

1

|

Algemene uitgangspunten

|

3

|

|

1.1

|

Algemeen

|

3

|

|

1.1.1

|

Doelstelling van het accountantsprotocol

|

3

|

|

1.1.2

|

Indeling van het accountantsprotocol

|

3

|

|

1.1.3

|

Accountantsproducten / Rapportering

|

4

|

|

1.2

|

Definities

|

5

|

|

1.2.1

|

Onderwijssectoren

|

5

|

|

1.2.2

|

Referentiekader 1 juli 2014

|

5

|

|

1.2.3

|

Minimale controlewerkzaamheden

|

6

|

|

1.2.4

|

Rechtmatigheid

|

6

|

|

1.3

|

Procedures

|

6

|

|

1.4

|

Dossiervorming

|

7

|

|

1.5

|

Informatie/documentatie

|

7

|

| |

|

|

|

2

|

Controle op het jaarverslag

|

7

|

|

2.1

|

Algemeen

|

7

|

|

2.1.1

|

Doelstelling controle op het jaarverslag

|

8

|

|

2.1.2

|

Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

|

8

|

|

2.1.3

|

Materialiteitstabel

|

8

|

|

2.1.4

|

Omgaan met fouten (foutdefinities)

|

9

|

|

2.1.5

|

Algemeen referentiekader

|

9

|

|

2.1.6

|

Afhandelingscorrespondentie voorgaande jaren

|

10

|

|

2.1.7

|

Steunen op de werkzaamheden van een AK en gegevensgerichte werkzaamheden

|

10

|

|

2.2

|

Getrouwheid

|

10

|

|

2.2.1

|

Verslaggevingscriteria

|

11

|

|

2.2.2

|

Bestuursverslag

|

11

|

|

2.3

|

Financiële rechtmatigheid

|

13

|

|

2.3.1

|

Referentiekader

|

13

|

|

2.3.2

|

Treasurybeleid

|

14

|

|

2.3.3

|

Samenwerking universiteit en academisch ziekenhuis

|

15

|

|

2.3.4

|

Geoormerkte aanvullende subsidies met een bestedingsverplichting

|

15

|

|

2.3.5

|

NWO-subsidies (alle sectoren)

|

15

|

|

2.3.6

|

Contractactiviteiten voor derden (overige baten)

|

16

|

|

2.3.7

|

Aftrekposten bekostiging PO

|

16

|

|

2.3.8

|

Declaraties sector HO

|

17

|

|

2.3.9

|

Aanvullende bekostiging eerste opvang nieuwkomers vo

|

17

|

|

2.3.10

|

Kosten opleidingen in het buitenland sector HO

|

17

|

|

2.4

|

Overige rechtmatigheid

|

18

|

|

2.4.1

|

Treasurybeleid

|

18

|

|

2.4.2

|

Verklaring omtrent het gedrag PO, VO en MBO

|

18

|

|

2.4.3

|

Studenten die opleiding voor een groot gedeelte op de werkplek volgen ingeschreven

bij een opleidingsschool (alle sectoren)

|

18

|

|

2.5

|

Controleverklaring bij het jaarverslag

|

19

|

| |

|

|

|

3

|

Inleiding onderzoeksprocedure GGL en Basisregisteronderwijs

|

20

|

| |

|

|

|

4

|

Onderzoeksprocedure bekostigingsgegevens sector PO

|

21

|

|

4.1

|

Algemeen

|

21

|

|

4.2

|

Onderzoek bekostigingsgegevens

|

22

|

|

4.2.1

|

Object van onderzoek

|

22

|

|

4.2.2

|

Minimale werkzaamheden

|

22

|

|

4.3

|

Assurance-rapport

|

23

|

| |

|

|

|

5

|

Onderzoeksprocedure Basisregisteronderwijs sector VO

|

25

|

|

5.1

|

Algemeen

|

25

|

|

5.2

|

Onderzoek Basisregisteronderwijs

|

26

|

|

5.2.1

|

Object van onderzoek

|

26

|

|

5.2.2

|

Omvang werkzaamheden van de instellingsaccountant

|

27

|

|

5.2.3

|

Minimale werkzaamheden

|

29

|

|

5.3

|

Assurance-rapport

|

31

|

| |

|

|

|

6

|

Onderzoeksprocedure Basisregisteronderwijs sector MBO

|

33

|

|

6.1

|

Algemeen

|

33

|

|

6.2

|

Onderzoek Basisregisteronderwijs

|

34

|

|

6.2.1

|

Object van onderzoek

|

34

|

|

6.2.2

|

Omvang werkzaamheden van de instellingsaccountant

|

35

|

|

6.2.3

|

Minimale werkzaamheden

|

37

|

|

6.3

|

Assurance-rapport

|

44

|

| |

|

|

|

7

|

Onderzoeksprocedure Basisregisteronderwijs sector HO

|

46

|

|

7.1

|

Algemeen

|

46

|

|

7.2

|

Onderzoek Basisregisteronderwijs

|

47

|

|

7.2.1

|

Object van onderzoek

|

47

|

|

7.2.2

|

Omvang werkzaamheden van de instellingsaccountant

|

48

|

|

7.2.3

|

Minimale werkzaamheden

|

51

|

|

7.3

|

Assurance-rapport

|

54

|

| |

|

|

|

8

|

Onderwijslinks

|

56

|

| |

|

|

|

9

|

Lijst met afkortingen

|

57

|

| |

|

|

| |

Bijlage I: Kader financiële rechtmatigheid OCW Wet- en regelgeving 2019

|

58

|

| |

|

|

| |

Bijlage II: Stroomschema onderzoek basisregisteronderwijs

|

66

|

| |

|

|

| |

Bijlage III: Nadere uitleg foutenevaluatie bij aanbestedingen (boven de Europese drempelwaarde)

|

67

|

1 Algemene uitgangspunten

1.1 Algemeen

-

• Doelstelling van het accountantsprotocol

-

• Indeling van het accountantsprotocol

-

• Accountantsproducten / Rapportering

1.1.1 Doelstelling van het accountantsprotocol

1 december 2018

Voor elke onderwijssector is geregeld dat bepaalde informatie (jaarrekening en opgave

van bekostigingsgegevens of over besteding van bekostiging) moet zijn voorzien van

een verklaring van de accountant. Ook is geregeld dat de minister via een ministeriële

regeling aanwijzingen of voorschriften kan geven voor de controle door de instellingsaccountant.

Hier is invulling aan gegeven met het accountantsprotocol. Het accountantsprotocol

vormt daarmee de schakel tussen enerzijds de wet- en regelgeving en anderzijds de

uit te voeren werkzaamheden door instellingsaccountants. Het geeft een toelichting

op het te hanteren referentiekader, het accountantsonderzoek en de gewenste accountantsproducten.

Het accountantsprotocol is opgesteld naar analogie van de door de Nederlandse Beroepsorganisatie

van Accountants (NBA) uitgegeven ‘Schrijfwijzer accountantsprotocollen’. De daarin

opgenomen uitgangspunten zijn specifiek gemaakt voor de OCW-situatie. Waar mogelijk

zijn tekstpassages uit de handreiking in dit accountantsprotocol overgenomen.

1.1.2 Indeling van het accountantsprotocol

1 december 2018

-

• Het accountantsprotocol heeft betrekking op het volgende controleobject en onderzoeksobject:

controle op het jaarverslag:

-

• onderzoek naar de Gewogen Gemiddelde Leeftijd (GGL) en gegevens in het Basisregisteronderwijs:

1.1.3 Accountantsproducten / Rapportering

1 juli 2019

De accountantscontrole op het jaarverslag mondt uit in een controleverklaring. Het

onderzoek naar de GGL en het Basisregisteronderwijs, waaronder de leerlingentelling,

leidt tot een assurance-rapport. Deze aanduidingen worden in het accountantsprotocol

gehanteerd, hoewel de term ‘accountantsverklaring’ (nog) in de OCW-wet- en regelgeving

staat vermeld. De instellingsaccountant maakt voor beide producten gebruik van de

in het accountantsprotocol opgenomen modelteksten. De instellingsaccountant mag ervoor

kiezen om ten behoeve van OCW een zogenaamde ‘WG-verklaring’ af te geven, waarbij

uitsluitend de naam van de instellingsaccountant met aanduiding w.g. (was getekend)

wordt vermeld. De originele ondertekende verklaring/rapport met de persoonlijke handtekening

van de instellingsaccountant moet in het archief van de school of instelling worden

opgenomen (zie ook HRA deel III, Sectie I voorbeeldbrieven, o.a. onderdeel 3 Toestemming

openbaarmaking controleverklaring voorbeeld 3.1 van de NBA).

Ten aanzien van de in het accountantsprotocol opgenomen werkzaamheden geldt een rapportagegrens.

De rapportagegrens geeft aan vanaf welke omvang fouten gemeld moeten worden. Het accountantsprotocol

geeft per onderdeel aan welke rapportagegrens van toepassing is zodra deze afwijkt

van het standaardpercentage van 0,1% (van de totale publieke middelen). Omdat het

uitgangspunt wordt gehanteerd dat geconstateerde fouten zoveel mogelijk moeten worden

gecorrigeerd, beperkt de instellingsaccountant zich tot een uitzonderingsrapportage.

Hiervoor gebruikt hij een verslag van bevindingen, waarin hij de aard en omvang van

de geconstateerde fouten vermeldt. Het verslag van bevindingen is vormvrij. Op het

aanbiedingsformulier geeft de instellingsaccountant aan dat er sprake is van een verslag

van bevindingen. Het bevoegd gezag stuurt in een dergelijk geval het verslag van bevindingen

samen met de controleverklaring en verantwoording naar de Dienst Uitvoering Onderwijs

(DUO). Het bevoegd gezag kan daarbij aangeven hoe het heeft ge(re)ageerd op de geconstateerde

bevindingen. Voor wat betreft het omgaan met geconstateerde fouten wordt verwezen

naar de in de hoofdstukken jaarverslag (2) en bekostigingsonderzoek (3) daarover opgenomen

toelichting.

Tabel 1.1.3a accountantsproducten

|

Soort controle

|

Product

|

Ontvanger

|

|

Jaarrekeningcontrole

|

• Controleverklaring

• Verslag van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging

Den Haag

Postbus 30205

2500 GE Den Haag

|

| |

|

|

|

Onderzoek GGL (sector PO) en Basisregisteronderwijs (overige sectoren)

|

Sector PO

• Assurance-rapport

• Verslag van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging

Den Haag

Postbus 30205

2500 GE Den Haag

|

| |

Sectoren VO en MBO

• Assurance-rapport

• Verslag van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging Groningen

Afdeling OS/Onderwijsnummer

Digitaal via de beveiligde site van DUO of

Schriftelijk via

Postbus 30152

9700 LC Groningen

|

| |

Sector HO

• Assurance-rapport

• Verslag van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging Groningen

Afdeling OS/Onderwijsnummer /BRON HO

Digitaal via de beveiligde site van DUO of

Schriftelijk via

Postbus 30152

9700 LC Groningen

|

| |

|

|

|

NWO-subsidies

|

Alle sectoren

• Verslag van bevindingen (uitzonderingsrapportage)

|

NWO

Postbus 93138

2509 AC Den Haag

|

1.2 Definities

1.2.1 Onderwijssectoren

1 december 2017

Het accountantsprotocol is van toepassing op de door het Ministerie van Onderwijs,

Cultuur en Wetenschap (OCW) bekostigde rechtspersonen in de onderwijssectoren Primair

Onderwijs (PO), Voortgezet Onderwijs (VO), Middelbaar Beroepsonderwijs (MBO) en Hoger

Onderwijs (HO).

Sector PO

1 juli 2014

Voor rechtspersonen (waaronder samenwerkingsverbanden) bekostigd op grond van de WPO

en WEC is het accountantsprotocol een leidraad/regeling als bedoeld in artikel 171, lid 4, van de WPO en in artikel 157, lid 4, van de WEC.

Sector VO

1 december 2015

Voor rechtspersonen (waaronder samenwerkingsverbanden) bekostigd op grond van de WVO

is het accountantsprotocol een leidraad die ingevolge de artikel 14a, lid 3 en artikel 18, lid 6, van het Bekostigingsbesluit W.V.O. in een ministeriële regeling wordt vastgesteld. De WVO vermeldt in de hoofdstukken

I, III en IV de bekostigingsvoorwaarden van een school.

Sector MBO

1 juli 2014

Voor rechtspersonen bekostigd op grond van de WEB is het accountantsprotocol een leidraad,

die ingevolge artikel 5.2.5, lid 1, van het Uitvoeringsbesluit WEB in een ministeriële regeling wordt vastgesteld.

Sector HO

1 juli 2015

Voor rechtspersonen bekostigd op grond van de WHW is het accountantsprotocol een leidraad,

die ingevolge van artikel 4.4, lid 2, van het Uitvoeringsbesluit WHW 2008 in een ministeriële regeling wordt vastgesteld. Het accountantsprotocol voor deze

sector (ex artikel 2.10a, van de WHW) bevat aanwijzingen voor de controle die ten grondslag liggen aan het afgeven van

de controleverklaring (Rjo, artikel 2, en daarmee artikel 393, van Boek 2 van het burgerlijk wetboek).

1.2.2 Referentiekader

1 juli 2014

Het referentiekader voor de controle ligt vast in de wet- en regelgeving. Het accountantsprotocol

treedt niet in de plaats van de oorspronkelijke wet- en regelgeving.

1.2.3 Minimale controlewerkzaamheden

1 december 2018

Per onderdeel van het controleobject zijn aanwijzingen opgenomen:

-

• een omschrijving van het object (of onderdeel daarvan);

-

• het referentiekader: controle- en verslaggevingscriteria;

-

• reikwijdte en diepgang van de accountantscontrole:

Voor de controle van het jaarverslag en het onderzoek naar de GGL en het Basisregisteronderwijs

zijn verplichte teksten voor de controleverklaring(en) en assurance-rapport(en) opgenomen.

Het accountantsprotocol bevat:

-

• minimale controlewerkzaamheden, die vetgedrukt zijn opgenomen en

-

• niet vetgedrukte toelichtingen op deze werkzaamheden.

De beschreven minimale controlewerkzaamheden zijn bedoeld als aanvulling op de ’Nadere

voorschriften Controle- en overige standaarden’ (NV COS).

1.2.4 Rechtmatigheid

1 december 2018

De instellingsaccountant moet onderzoeken of de gegevens m.b.t. de GGL en het Basisregisteronderwijs

juist zijn (onderzoek GGL en Basisregisteronderwijs) en controleren of de bekostiging

rechtmatig is besteed (controle jaarrekening).

Ten aanzien van de verkrijging van de rijksbijdrage en ten behoeve van andere beleidsdoelen

stelt hij vast dat de in de GGL en het Basisregisteronderwijs van de school of instelling

opgenomen gegevens voldoen aan de eisen van rechtmatigheid. Dit houdt in dat deze

gegevens in overeenstemming zijn met de in de wet- en regelgeving opgenomen bepalingen.

Het gaat hier om rechtmatigheid van niet-financiële informatie. De instellingsaccountant

geeft een assurance-rapport bij deze verantwoording af.

Ten aanzien van de in de jaarrekening van de school of instelling verantwoorde baten,

lasten en balansmutaties stelt de instellingsaccountant vast dat deze voldoen aan

de eisen van financiële rechtmatigheid. De financiële rechtmatigheid heeft betrekking

op publieke middelen. Financiële rechtmatigheid in het algemeen houdt in dat een financiële

transactie betrekking hebbende op publieke middelen waarvan de uitkomst in de jaarrekening

dient te worden verantwoord in overeenstemming is met de in internationale regelgeving,

Nederlandse wetten, algemene maatregelen van bestuur en ministeriële regelingen opgenomen

bepalingen die de uitkomst van de financiële transactie beïnvloeden. De definitie en het kader van de financiële rechtmatigheid ligt

in detail vast in hoofdstuk 2.3 van dit protocol.

1.3 Procedures

1 juli 2019

Vanaf 2016 wordt het accountantsprotocol in juli vastgesteld en gepubliceerd op de

website van de Inspectie van het Onderwijs. In september wordt het accountantsprotocol

geformaliseerd met een ministeriële regeling in de Staatscourant. Deze publicatie

geschiedt niet dan nadat het concept is afgestemd met vertegenwoordigers van alle

betrokken partijen: accountantskantoren, NBA, koepelorganisaties en administratiekantoren.

Afstemming van het concept-accountantsprotocol met sectororganisaties c.q. hun koepelorganisaties

is mede bedoeld ter voorkoming van formuleringen die onbedoeld in het nadeel van de

scholen en instellingen kunnen worden uitgelegd.

Als dit noodzakelijk is, bijvoorbeeld omdat nieuwe of gewijzigde wet- en regelgeving

hiertoe aanleiding geeft, wordt in december een bijgestelde versie van het accountantsprotocol

vastgesteld als bijlage bij een ministeriële regeling die in januari van het volgende

jaar wordt gepubliceerd in de Staatscourant. Op de website van de Inspectie van het

Onderwijs wordt in dit geval een versie van het protocol geplaatst, waarin de exacte

wijzigingen in de decemberversie ten opzichte van de septemberversie zijn aangegeven.

Mochten er na december onverhoopt nog wijzigingen noodzakelijk zijn dan zal de publicatie

hiervan op dezelfde wijze plaatsvinden.

Op de vrijdag na de derde woensdag van de maand november vindt de jaarlijkse informatiebijeenkomst

plaats met alle betrokkenen, waarin de wijzigingen ten opzichte van het voorgaande

jaar worden toegelicht.

1.4 Dossiervorming

1 juli 2019

Voor de documentatie van verrichte controlewerkzaamheden, de bevindingen en de conclusie

daarbij gelden de eisen zoals genoemd in Standaard 230. Tijdens reviews is gebleken

dat er onduidelijkheid bestaat over de implicatie van deze richtlijn op de aard en

omvang van de documentatie van verrichte werkzaamheden bij de controle van de GGL,

het Basisregisteronderwijs en het jaarverslag van scholen en instellingen. In het controledossier van de instellingsaccountant dient per aandachtspunt van het

accountantsprotocol minimaal aanwezig te zijn: de uitgevoerde werkzaamheden, de identificatie van het gecontroleerde

stuk (opschrift, totaalsaldo) of een kopie van de laatste pagina, de bevindingen en

de conclusie. Indien bijvoorbeeld proceduretesten zijn uitgevoerd, dan zijn niet kopieën van de

inkoopfacturen in het dossier aanwezig, maar wel een lijst met factuurnummers en van

items waarop de facturen zijn gecontroleerd.

Bij de controle van de lasten (personeel en exploitatie) en investeringen wordt vaak

impliciet ook de rechtmatigheid getoetst. De controlewerkzaamheden voor rechtmatigheid

dienen echter zichtbaar uit het controledossier te blijken.

1.5 Informatie/documentatie

1 juli 2019

Hier vindt u (aanvullende) informatie die bij de controle en het onderzoek door de

instellingsaccountant relevant is.

Wet- en regelgeving onderwijsaccountantsprotocol OCW

Brieven

Diversen

2 Controle op het jaarverslag

2.1 Algemeen

-

• Doelstelling controle op het jaarverslag

-

• Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

-

• Materialiteitstabel

-

• Omgaan met fouten (foutdefinities)

-

• Algemeen referentiekader

-

• Afhandelingscorrespondentie voorgaande jaren

-

• Steunen op de werkzaamheden van een AK en gegevensgerichte werkzaamheden

2.1.1 Doelstelling controle op het jaarverslag

1 juli 2018

In dit deel van het accountantsprotocol staan het jaarverslag 2019 centraal. Met ‘jaarverslag’

wordt in dit accountantsprotocol bedoeld: de jaarrekening, het bestuursverslag en

de overige gegevens (artikel 1, onder c, van de Regeling jaarverslaggeving onderwijs).

De controleverklaring van de instellingsaccountant bij de jaarrekening betreft de

getrouwheid van de grootte en de samenstelling van het vermogen en het resultaat,

evenals de naleving van de wet- en regelgeving. Het oordeel omtrent de naleving van

wet- en regelgeving vloeit voort uit het voldoen aan de eisen van financiële rechtmatigheid

van de in de jaarrekening verantwoorde baten, lasten en balansmutaties. De instellingsaccountant

stelt verder vast dat het bestuursverslag verenigbaar is met de jaarrekening en geen

materiële afwijkingen bevat.

2.1.2 Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

1 juli 2019

Het begrip omvangsbasis geeft aan tegen welke omvang (bedrag) het percentage materialiteit

moet worden afgezet, bijvoorbeeld een bepaalde geldstroom of post in de verantwoording.

De te hanteren omvangsbases bij de controle van de jaarrekening zijn afhankelijk van

de te controleren massa: de totale publieke middelen en bestedingen van de (geoormerkte)

aanvullende subsidies/bekostiging.

De instellingsaccountant voert zijn controle in overeenstemming met de Nederlandse

controlestandaarden en dit accountantsprotocol uit en richt in dat kader zijn controle

zodanig in, dat hij met een redelijke mate van zekerheid kan verklaren dat in de jaarrekening

geen afwijkingen (als gevolg van fouten en fraude, en onzekerheden) voorkomen met

een materieel belang.

2.1.3 Materialiteitstabel

1 juli 2019

Een verklaring met een goedkeurende strekking met betrekking tot de rechtmatigheid

impliceert, dat gegeven de bovengenoemde betrouwbaarheid, in de verantwoording geen

afwijkingen (als gevolg van fouten en fraude, en onzekerheden) voorkomen, die groter

zijn dan de percentages in de hieronder opgenomen materialiteitstabel.

Tabel 2.1.3a Materialiteitstabel

| |

Onjuistheden (in de verantwoording

|

Onzekerheden (in de controle)

|

|

Beperking

|

Afkeuring

|

Beperking

|

Oordeelonthouding

|

|

Rechtmatigheid

|

|

|

|

|

|

Rechtmatigheid besteding (% van de totale publieke middelen)

|

>3 en <5

|

≥5

|

>5 en <10

|

≥10

|

De materialiteit is van toepassing op het oordeel over de financiële rechtmatigheid

en de overige rechtmatigheid, tenzij sprake is van een specifieke materialiteit.

Publieke middelen zijn middelen die verkregen zijn bij of krachtens de wet ingestelde

heffingen. Deze middelen zijn op basis van Extensible Business Reporting Language

(XBRL) in de jaarrekening van de instelling opgenomen in model B Staat van Baten en

Lasten onder de Baten ‘Rijksbijdragen’ en ‘Overheidsbijdragen en -subsidies overige

overheden’ en bestaan daarnaast uit de wettelijke college-, cursus-, les- en examengelden,

de financiële baten (mits gegenereerd uit publieke middelen) en de publieke middelen

onder de overige baten.

In het accountantsprotocol wordt geen materialiteit meer voorgeschreven voor de getrouwheid.

Voor OCW is een maximale materialiteit van 2% van het totaal van de baten en 5% van

het balanstotaal aanvaardbaar. Het is de verantwoordelijkheid van de instellingsaccountant

om deze te bepalen met inachtneming van hetgeen hierover in de standaarden is opgenomen.

Voor elke post gelden voor de foutevaluatie bij de oordeelvorming de materialiteit

op jaarrekeningniveau zoals opgenomen in de materialiteitstabel.

Voor alle in het accountantsprotocol genoemde posten, exclusief de hieronder opgenomen

posten, geldt een standaard rapportagegrens van 0,1% (van de totale publieke middelen).

De rapportagegrens geeft aan vanaf welke omvang fouten gemeld moeten worden aan OCW

in het verslag van bevindingen. Zie verder omgaan met fouten.

Voor de volgende posten/onderwerpen geldt een specifieke materialiteit (SM) en specifieke

rapportagegrens (SR):

-

• Treasurybeleid (paragraaf 2.4.1) (0% SM, 0% SR)

-

• Afhandelingscorrespondentie voorgaande jaren (0% SM, 0% SR)

-

• Geoormerkte aanvullende subsidies / bekostiging met een bestedingsverplichting (3%

SM, 0% SR)

-

• NWO-subsidies (3% SM, 0% SR)

-

• Verklaring omtrent het gedrag (1% SM, 0% SR)

-

• Aftrekposten bekostiging PO (0% SM, 0% SR)

-

• Studenten die opleiding voor een groot gedeelte op de werkplek volgen ingeschreven

bij opleidingsscholen (alle sectoren) (1% SM, 0% SR)

-

• Declaraties HO (3% SM, 1% SR)

-

• Kosten opleidingen in het buitenland (€ 250.000 SM, 0% SR)

-

• Europese Aanbestedingen (3% SR)

De afwijkingen (als gevolg van fouten en fraude) die bij deze controlewerkzaamheden

worden geconstateerd worden door de instellingsaccountant ook betrokken in de foutevaluatie

bij de oordeelvorming bij de jaarrekening als geheel.

In geval op grond van Rjo, artikel 3h geconsolideerde jaarverslaggeving van meerdere bevoegde gezagen gezamenlijk plaatsvindt dient de materialiteit (waaronder

de specifieke materialiteit en de specifieke rapportagegrens) in dit hoofdstuk toegepast

te worden op de verslaglegging van het instandhoudingniveau (d.w.z. op het niveau

van één bevoegd gezag).

2.1.4 Omgaan met fouten (foutdefinities)

1 december 2018

Van een fout in de verantwoording is sprake indien naar aanleiding van de uitgevoerde

controle is gebleken dat een (gedeelte van een) post niet in overeenstemming is met

één of meer aspecten van de wet- en regelgeving. Fouten worden in absolute zin opgevat,

voor zover het de naleving van de wet- en regelgeving betreft. Saldering van fouten

is daarom niet toegestaan.

Van een onzekerheid in het onderzoek is sprake als er onvoldoende (controle-)informatie

beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Bijvoorbeeld

als onzekerheid bestaat over het wel of niet voldoen aan de wet- en regelgeving. Voor

een adequate onderbouwing van het oordeel is het noodzakelijk dat de instellingsaccountant

fouten en onzekerheden zoveel mogelijk kwantificeert.

Het uitgangspunt is dat geconstateerde fouten zoveel mogelijk door het bevoegd gezag

van de school of instelling moeten worden gecorrigeerd. Ten aanzien van fouten, die

betrekking hebben op rechtmatigheid geldt dat correctie veelal niet mogelijk is omdat

de besteding reeds plaats heeft gevonden.

Voor wat betreft het omgaan met geconstateerde fouten geldt voor de accountantscontrole

van de jaarrekening:

-

• Ten aanzien van het getrouwe beeld van de jaarrekening hoeft het bevoegd gezag van

de school of instelling fouten met een gezamenlijk financieel belang beneden de materialiteit

niet te corrigeren en de instellingsaccountant hoeft ze niet te rapporteren. Het effect

op de vermogenspositie (de belangrijkste informatievraag voor OCW) is namelijk gering.

-

• Met betrekking tot de financiële rechtmatigheid wordt onderscheid gemaakt tussen materiële

en niet-materiële fouten. Het bevoegd gezag van de school of instelling corrigeert

voor zover mogelijk geconstateerde fouten. Het bevoegd gezag van de school of instelling

kan echter dergelijke fouten meestal niet corrigeren. De instellingsaccountant informeert

het bestuur en de interne toezichthouder hierover conform de geldende beroepsvoorschriften.

Materiële fouten (d.w.z. fouten groter dan de materialiteit) hebben invloed op de

strekking van de controleverklaring en worden uit dien hoofde in de controleverklaring

toegelicht. Ten aanzien van niet-materiële fouten (d.w.z. fouten kleiner dan de materialiteit)

stelt de instellingsaccountant een verslag van bevindingen op zoals opgenomen in Accountantsproducten / Rapportering met inachtneming van de geldende rapportagegrens.

2.1.5 Algemeen referentiekader

1 juli 2014

In het accountantsprotocol is op het hoogste niveau het referentiekader opgenomen.

Met betrekking tot een aantal posten en/of stromen is in dit accountantsprotocol ook

een aantal specifieke criteria opgenomen die voortvloeien uit de wet- en regelgeving.

De beroepsvoorschriften voor instellingsaccountants zoals opgenomen in de Nadere Voorschriften

Controle- en Overige Standaarden (NV COS) zijn altijd onderdeel van de controlecriteria.

2.1.6 Afhandelingscorrespondentie voorgaande jaren

1 juli 2019

De instellingsaccountant stelt vast dat het bevoegd gezag van de school of instelling

de aanwijzingen heeft verwerkt en/of de correcties heeft opgevolgd waarover de Inspectie

van het Onderwijs (inspectie) eerder met het bevoegd gezag van de school of instelling

heeft gecorrespondeerd. Indien de aanwijzingen niet zijn verwerkt en/of de correcties

niet zijn opgevolgd dan neemt de instellingsaccountant dit op in een verslag van bevindingen

zoals vermeld in Accountantsproducten / rapportering.

Door de inspectie wordt alleen een brief verstuurd met aanwijzingen voor de controle

indien in voorgaand controlejaar (2018) door het bevoegd gezag van de school of instelling

een niet goedkeurende controleverklaring en/of een verslag van bevindingen van de

instellingsaccountant bij DUO is ingediend.

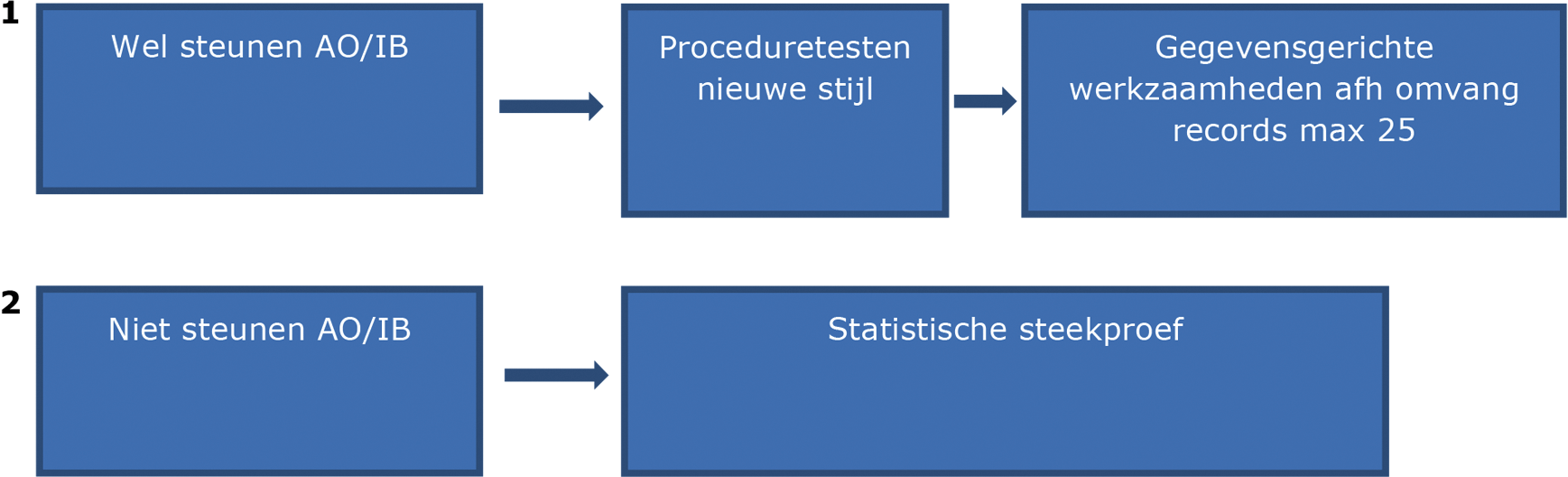

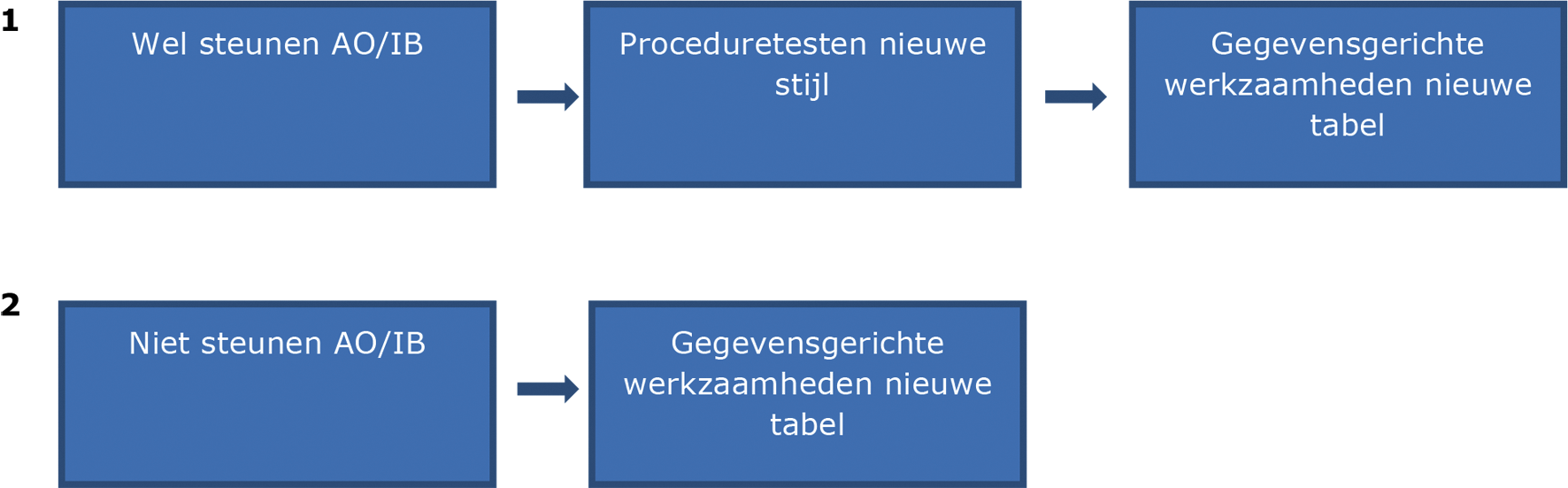

2.1.7 Steunen op de werkzaamheden van een AK en gegevensgerichte werkzaamheden

1 december 2018

Schoolbesturen in het PO hebben in veel gevallen hun administratie uitbesteed aan

een administratiekantoor (AK). In mindere mate geldt dit ook voor VO-scholen. De AK’s

verrichten ten behoeve van deze schoolbesturen en de onder hen ressorterende scholen

veelal de financiële, personele en salarisadministratie en vervaardigen de jaarrekening

van de besturen. Het bevoegd gezag van de school of instelling levert daartoe zijn

primaire vastleggingen (inkoopfacturen, mutaties ten aanzien van in- en uitdiensttredingen

en andere mutaties in salarissen) aan de AK’s. De AK’s verrichten hierop controle

op o.a. deugdelijkheid en autorisatie en verwerken deze. Op onder andere deze controles

en op verwerkingscontroles van AK’s steunen instellingsaccountants bij de controle

van de GGL en de jaarrekening.

Bij de toepassing van risicoanalyse bij de accountantscontrole dient de instellingsaccountant

voor het bepalen van de aard en omvang van het risico van een afwijking van materieel

belang onder andere kennis te verkrijgen van de entiteit en haar omgeving. Onder de

entiteit wordt hier, ook in geval van een AK-gerichte aanpak, de organisatie van de

school en het schoolbestuur verstaan. De interne beheersingsomgeving wordt in geval

van een AK-gerichte aanpak hoofdzakelijk op het niveau van een administratiekantoor

(en niet per afzonderlijk schoolbestuur) ingericht. De instellingsaccountant toetst

daarom op dit niveau of hij kan steunen op de getroffen maatregelen van interne beheersing.

(Een en ander hoeft niet te betekenen dat iedere afzonderlijke school in de systeemcontrole

dient te worden betrokken). Bij de toetsing van de maatregelen van IB dient hij rekening

te houden met verschillen in de zogenaamde ‘service level agreement’ tussen het AK

en de individuele besturen. Ook dient hij na te gaan of de controle van het AK alle

rechtmatigheidsaspecten van het accountantsprotocol raakt. Indien dit niet het geval

is zal de instellingsaccountant ook andere controles (dan gericht op het AK) moeten

verrichten.

Ongeacht het ingeschat risico van een afwijking van materieel belang en ongeacht de

keuze voor hetzij een bestuur-gerichte, hetzij een AK-gerichte controleaanpak dient

de instellingsaccountant gegevensgerichte werkzaamheden op te zetten en uit te voeren

voor elke transactiestroom, post van de jaarrekening en elk onderdeel van de toelichting

op de jaarrekening van materieel belang.

Dit laatste is van toepassing voor alle sectoren, zowel t.b.v. de getrouwheid als

de financiële rechtmatigheid op het niveau van de betreffende jaarrekening. Het is

aan de instellingsaccountant om hier door opvolging van de beroepsvoorschriften adequate

invulling aan te geven en die werkzaamheden te kiezen die passend zijn bij de specifieke

omstandigheden.

Voorbeelden van gegevensgerichte werkzaamheden voor personele kosten door de instellingaccountant

zijn:

-

• Kritische analyse van de formatieoverzichten en de verzamelloonstaat. In deze analyse

kunnen worden betrokken: salarisschalen, de omvang en samenstelling van eventuele

niet norm-functies binnen de formatie, de betrekkingsomvang van de dienstbetrekkingen

en ongebruikelijke beloningen. Deze analyse wordt uitgevoerd op bestuursniveau.

-

• Uitvoeren van een cijferbeoordeling op de personele kosten, in relatie tot de begroting

en de jaarrekening van het voorgaande jaar. Bij sterke fluctuaties en ongebruikelijke

saldi controleert de instellingsaccountant met detailstukken. De cijferbeoordeling

vindt plaats op bestuursniveau.

2.2 Getrouwheid

-

• Verslaggevingscriteria

-

• Bestuursverslag

2.2.1 Verslaggevingscriteria

1 december 2018

De verslaggevingscriteria vloeien voornamelijk voort uit de Regeling jaarverslaggeving

onderwijs, maar in een aantal gevallen kan ook andere wet- en regelgeving (zoals de

WNT) bepalingen bevatten over de wijze waarop een bevoegd gezag verslag doet. De rechtspersoon

richt het jaarverslag in op basis van de Regeling jaarverslaggeving onderwijs (Rjo). Voor de instellingsaccountant vormt de regeling een verslaggevingscriterium.

De instellingsaccountant stelt vast dat het jaarverslag aan de Regeling jaarverslaggeving

onderwijs voldoet.

Voor de zorginstellingen met onderwijscomponent zijn de afspraken uit de brief van 15 mei 2009 met kenmerk 113787 ten aanzien van de jaarverslaggeving van toepassing. Voor instellingen voor Jeugd

en Opvoedhulp waaraan bekostigd onderwijs vanuit het Ministerie van OCW is verbonden

zijn de afspraken uit de brief van 25 april 2012 met kenmerk 389858 van toepassing.

Ook stelt de instellingsaccountant vast dat het jaarverslag aan de Wet normering topinkomens

(WNT)(en de daarmee samenhangende wet- en regelgeving) voldoet. Hierbij volgt de instellingsaccountant

het door het Ministerie van Binnenlandse Zaken en Koningrijksrelaties (BZK) opgestelde

controleprotocol WNT.

2.2.2 Bestuursverslag

1 juli 2019

Aanvullende verslaggevingscriteria:

Handreiking voor de inrichting van onderwijskundige publiek-private arrangementen

(d.d. 25 maart 2011, kenmerk 285339 sector bve en kenmerk 282532 sector ho); Regeling beleggen, lenen en derivaten OCW 2016; WPO, artikel 17c, lid 1 onder e en artikel 171, lid 1, onder a; WEC, artikel 28i, lid 1, onder e en artikel 157, lid 1, onder a; WVO, artikel 24 e1, lid 1, onder e en artikel 103, lid 1, onder a; WEB, artikel 2.5.4, artikel 6.1.2a, lid 2, artikel 6.1.3, lid 4 en artikel 7.2.7, lid 3, 4 en 10; WHW, artikel 9.8, lid 1, 9.51, lid 2, 10.3d en 11.6: Besluit experimenten flexibel hoger onderwijs, artikel 17, lid 3 en artikel 32, lid 1 en 2: Besluit experiment vraagfinanciering hoger onderwijs, artikel 9, lid 5; Besluit experiment promotieonderwijs, artikel 12, lid 1, onder b; Regeling aanvullende bekostiging technisch vmbo 2018–2019, artikel 8, lid 2.

-

• Algemeen

-

• Specifieke elementen

-

• Rapportering

Algemeen

1 juli 2019

Met betrekking tot het bestuursverslag stelt de instellingsaccountant vast dat:

-

• het bestuursverslag alle wettelijk verplichte elementen bevat, waaronder die op grond

van de Rjo (aanwezigheidstoets);

-

• de in de jaarrekening en in het bestuursverslag opgenomen informatie op elkaar aansluit

(consistentietoets) en

-

• de inhoud van het bestuursverslag overeenkomt met de opgedane kennis van de instelling,

waaronder de bevindingen over de interne beheersing (signaleren materiële onjuistheden

bestuursverslag).

Ten aanzien van rapportering is hetgeen aan het einde van deze paragraaf is opgenomen

ook op voorgaande bepalingen van toepassing.

Voor instellingen in de sector ho is in het kader van de kwaliteitsafspraken een verplichting

tot opname van informatie in het jaarverslag opgenomen (respectievelijk artikel f1

en artikel l1 van de Rjo). De rol van de accountant beperkt zich hierbij tot de gebruikelijke

in het kader van standaard 720 ‘De verantwoordelijkheden van de accountant bij andere

informatie’.

In artikel 4, lid 6, van de Rjo is opgenomen dat de Minister van OCW jaarlijks thema’s

kan aanwijzen, waarover het bevoegd gezag in het bestuursverslag rapporteert met betrekking

tot de wijze waarop middelen zijn ingezet en de resultaten die daarmee zijn behaald.

In de sector PO heeft de Minister hiervan gebruik gemaakt voor de extra middelen werkdrukverlaging

met de brief met kenmerk 1320432 d.d. 6 maart 2018. In de brief is een bijlage opgenomen met een format voor het jaarverslag.

WPO artikel 17c, lid 1, onder a, WEC artikel 28i, lid 1, onder a, WVO artikel 24e1, lid 1, onder a, WEB artikel 9.1.4, lid 3, onder c en WHW artikel 9.8, lid 1, onder c, artikel 10.3d, lid 2, onder c of artikel 11.6, lid 1, onder c.

In bijlage 3 van de Rjo is de set van gegevens ten behoeve van de continuïteitsparagraaf

als onderdeel van het bestuursverslag opgenomen. Voor dit onderdeel van het bestuursverslag wordt, in aanvulling op bovenstaande werkzaamheden

nog specifiek van de instellingsaccountant gevraagd vast te stellen dat:

In het kader van ontleend aan de planning & control cyclus stelt de instellingsaccountant

minimaal de aansluiting vast tussen de interne informatie en de informatie, die is

opgenomen in de continuïteitsparagraaf (reconstrueerbaarheid van de informatie).

Met de Raad van Toezicht wordt in de sectoren primair en voortgezet onderwijs bedoeld

de intern toezichthouder of het intern toezichthoudende orgaan, zoals beschreven in

de WPO, artikel 17c, WEC, artikel 28i en WVO, artikel 24e1

Indien de instellingsaccountant vaststelt dat de meerjarenbegroting hieraan niet voldoet,

dan neemt de instellingsaccountant dit op in een verslag van bevindingen zoals vermeld

in Accountantsproducten / rapportering.

Specifieke elementen

1 december 2018

-

•

Handreiking voor de inrichting van onderwijskundige publiek-private arrangementen

(sector mbo en ho)

De instellingsaccountant stelt vast dat aan de in de handreiking opgenomen verslaggevingseis

is voldaan. Dit betekent dat de instellingsaccountant vaststelt dat de instelling

in het bestuursverslag aandacht besteedt aan de ratio achter publiek-private arrangementen,

de risico’s en risicobeheer van publiek-private arrangementen en de feitelijke resultaten

van de publiek-private arrangementen in relatie tot de beoogde resultaten (innovatie,

kwaliteit etc.) en de missie c.q. lange termijn doelstelling van de instelling.

-

•

Artikel 10, van de Regeling beleggen, lenen en derivaten OCW 2016 (Externe verantwoording)

De instellingsaccountant stelt vast dat de instelling in de jaarverslaggeving heeft

voldaan aan de verslaggevingseisen uit

artikel 10 van de Regeling beleggen, lenen en derivaten OCW 2016.

-

• Sector PO en VO (WPO, artikel 17c, lid 1, onder e en artikel 171, lid 1, onder a; WEC, artikel 28i, lid 1, onder e en artikel 157, lid 1, onder a; WVO artikel 24 e1, lid 1, onder e en artikel 103, lid 1, onder a)

De instellingsaccountant stelt vast dat het bevoegd gezag van de school of het samenwerkingsverband

in het bestuursverslag:

-

○ een verslag van de interne toezichthouder of het interne toezichthoudende orgaan heeft

opgenomen, waarin deze verantwoording aflegt over de uitvoering van haar taken en

bevoegdheden;

-

○ de gehanteerde code voor goed bestuur wordt vermeld, alsmede verantwoording over afwijkingen

van die code voor goed bestuur.

-

• Branche code Goed bestuur in de mbo sector (artikel 2.5.4., WEB)

De instellingsaccountant stelt vast dat de instelling in het bestuursverslag:

-

• Sector MBO Verantwoording wijzigingen opleidingenaanbod met betrekking tot het arbeidsmarktperspectief

en de doelmatige verzorging van een opleiding (WEB, artikel 6.1.3, lid 4)

De instellingsaccountant stelt vast dat indien van toepassing is voldaan is aan de

verslaggevingseisenWEB, artikel 6.1.3., lid 4.

-

• Sector MBO Verantwoording onderwijsprogramma met minder uren (WEB, artikel 7.2.7, lid 3 en 4)

De instellingsaccountant stelt vast dat indien van toepassing is voldaan is aan de

verslaggevingseisen

WEB, artikel 7.2.7, lid 3 en 4.

-

• Sector MBO Verantwoording afwijking koppeling keuzedelen aan de kwalificatie van de

opleiding (WEB, artikel 7.2.7, lid 10)

De instellingsaccountant stelt vast dat indien van toepassing is voldaan is aan de

verslaggevingseisen WEB, artikel 7.2.7, lid 10.

-

• Sector MBO Verantwoording keuzedelen (WEB, artikel 6.1.2a, lid 2)

De instellingsaccountant stelt vast dat indien van toepassing voldaan is aan de verslaggevingseisen WEB, artikel 6.1.2a.

-

• Sector HO (WHW, artikel 9.8, lid 1, artikel 9.51, lid 2 en artikel 10.3d en artikel 11.6)

De instellingsaccountant stelt vast dat de instelling in het bestuursverslag:

-

○ een verslag van de Raad van Toezicht heeft opgenomen, waarin deze verantwoording aflegt

over de uitvoering van haar taken en bevoegdheden;

-

○ als de instelling afwijkt van het hoofdmodel RvT/CvB dan zijn de redenen daarvoor

verantwoord in het bestuursverslag.

-

• Sector HO Besluit experimenten flexibel hoger onderwijs artikel 17, lid 3, artikel

17o, lid 5 en artikel 32, lid 1 en 2

De instellingsaccountant stelt vast dat de gevraagde rapportages in het bestuursverslag

van een deelnemende bekostigde instelling aanwezig zijn.

-

•

Sector HO Besluit experiment vraagfinanciering hoger onderwijs, artikel 9, lid 5

De instellingsaccountant stelt vast dat de gevraagde rapportages en gegevens in het

bestuursverslag van een deelnemende bekostigde instelling aanwezig zijn.

-

•

Sector HO Besluit experiment promotieonderwijs, artikel 12, lid 1, onder b

De instellingsaccountant stelt vast dat de gevraagde rapportage en gegevens in het

bestuursverslag van een deelnemende instelling aanwezig zijn.

-

• Sector VO Regeling aanvullende bekostiging technisch vmbo 2018–2019, artikel 8, lid

2

De instellingsaccountant stelt vast dat de gevraagde toelichting in het bestuursverslag

aanwezig is.

Rapportering

1 december 2016

De instellingsaccountant neemt, indien niet voldaan is aan de wettelijke bepalingen,

een tekstpassage hieromtrent op in de controleverklaring onder de ‘Verklaring over

de in het jaarverslag opgenomen andere informatie’.

2.3 Financiële rechtmatigheid

-

• Referentiekader

-

• Treasurybeleid

-

• Samenwerking universiteit en academisch ziekenhuis

-

• Geoormerkte aanvullende subsidies met een bestedingsverplichting

-

• NWO-subsidies (alle sectoren)

-

• Contractactiviteiten voor derden (overige baten)

-

• Aftrekposten bekostiging PO

-

• Declaraties sector HO

-

• Aanvullende bekostiging eerste opvang nieuwkomers vo

-

• Kosten opleidingen in het buitenland HO

2.3.1 Referentiekader

1 juli 2019

De volgende wet- en regelgeving valt onder de reikwijdte van het oordeel van de instellingsaccountant

over de financiële rechtmatigheid:

-

• de relevante bepalingen in de onderwijswet- en regelgeving, deze zijn in detail opgenomen

in bijlage I van dit protocol;

-

• de relevante bepalingen in (onderwijs) wet- en regelgeving, zoals die als controlecriteria

zijn opgenomen in hoofdstuk 2.3;

-

• aanbestedingswetgeving (zowel Europees, als nationaal: Aanbestedingswet 2012, Aanbestedingsbesluit

en Gids Proportionaliteit) en

-

• individuele subsidiebeschikkingen waaruit blijkt dat deze verantwoord moeten worden

in model G onder 2 (zie ook paragraaf 2.3.5).

De overige van toepassing zijnde wet- en regelgeving, zoals de belastingwetgeving

valt dus buiten het kader voor de financiële rechtmatigheid. Deze overige wet- en

regelgeving neemt de instellingsaccountant wel mee in zijn werkzaamheden ten aanzien

van de getrouw beeld verklaring in het kader van Standaard 250 ‘Het belang van wet-

en regelgeving bij de controle van financiële overzichten’.

Voor aanbestedingen die boven de Europese drempelbedragen vallen geldt de gebruikelijke

materialiteit. Daarnaast is sprake van een specifieke rapportagegrens van 3%.

De fout komt bij overschrijding van de gebruikelijke materialiteit en rapportagegrens

alleen tot uitdrukking in de controleverklaring (dus niet in een VvB). Een nadere

uitleg van de foutenevaluatie bij aanbestedingen (boven de Europese drempelwaarden)

is opgenomen in bijlage III.

Voor de aanbestedingen onder de Europese drempelbedragen geldt een kwalitatieve materialiteit.

Hiermee wordt bedoeld dat de instellingsaccountant de AO/IB rondom deze aanbestedingen

beoordeelt en daarover (ingeval van niet voldoen) rapporteert in de management letter

en/of het accountantsrapport (dit is niet de uitzonderingsrapportage, zoals in paragraaf 1.1.3 genoemd) aan de RvT en/of het bestuur.

Toelichting Kader Financiële Rechtmatigheid OCW wet- en regelgeving

Het kader, als opgenomen in bijlage I van dit protocol, bevat bepalingen (gehele regelingen of individuele (delen van)

artikelen) uit de wet- en regelgeving van OCW voor onderwijsinstellingen.

Opgenomen zijn bepalingen die de uitkomsten van de financiële transactie beïnvloeden.

Deze bepalingen geven aan welke uitgaven (en incidenteel: inkomsten) zijn toegestaan.

Het kader vervangt voor de scholen en instellingen niet de gehele wet- en regelgeving. Beoogd

is om volledig te zijn, maar het abusievelijk niet opnemen van een bepaling betekent

niet dat een school of instelling zich er niet aan hoeft te houden. Wel betekent het

dat de instellingsaccountant bij zijn controle kan uitgaan van het kader. Slechts

als de instellingsaccountant kennis krijgt van het niet naleven van relevante en materiële,

niet opgenomen, bepalingen dient de instellingsaccountant in overeenstemming met de

beroepsvoorschriften (Standaard 240 en Standaard 250) te handelen.

Het kader bevat dus niet:

-

• bepalingen voor de inrichting van het onderwijs;

-

• bepalingen voor het verkrijgen van bekostiging (bekostigingsparameters, aanvragen,

termijnen etc.) tenzij deze specifiek zijn opgenomen in hoofdstuk 2.3;

-

• bepalingen voor derden zoals gemeenten;

-

• bepalingen over hoe OCW om moet gaan met de (rechten van) het bevoegd gezag van de

school of instelling;

-

• bepalingen voor het afleggen van verantwoording (voor jaarrekening, bestuursverslag,

specifieke subsidieverantwoordingen);

-

• bepalingen voor het inrichten van administraties.

De bepalingen vallen uiteen in de volgende categorieën:

-

• de activiteiten waarvoor kosten mogen worden gemaakt;

-

• de toegestane kostensoorten;

-

• de maximale hoogte van bepaalde uitgaven;

-

• de maximale en minimale hoogte van bepaalde inkomsten;

-

• invloed op balansmutaties.

Als er sprake is van algemene bepalingen voor toegestane uitgaven, dan zijn ook de

bepalingen opgenomen die de algemene bepalingen beperken, doch niet de bepalingen

die een verruiming bieden. Als een instellingsaccountant vast kan stellen (positieve

controle) dat de verruimende bepaling van toepassing is, kan hij de uitgaven of inkomsten

alsnog goedkeuren.

Soms wordt in een opgenomen bepaling verwezen naar een andere bepaling (artikel).

Die is voor de overzichtelijkheid van het kader dan niet opgenomen.

Niet voor alle bepalingen die zijn opgenomen in het kader zijn expliciet minimale

werkzaamheden opgenomen. Van de instellingsaccountant wordt verwacht dat hij zijn

controle in het kader van de financiële rechtmatigheid zo inricht, dat hij met inachtneming

van de gegeven materialiteit tot een oordeel over de financiële rechtmatigheid kan

komen.

2.3.2 Treasurybeleid

1 juli 2019

Aanvullend controlecriterium: Regeling beleggen, lenen en derivaten OCW 2016.

De instellingsaccountant stelt vast dat aan artikel 4, artikel 5, lid 4 en 5, artikel

6, 7, 8, 9 en 12, lid 1, van de Regeling beleggen, lenen en derivaten OCW 2016 is voldaan.

Voor opname in een VvB zijn de volgende aanwijzingen van toepassing:

Het niet voldoen van een belegging, lening of derivaat aan de Regeling wordt gemeld

aan het bestuur en opgenomen in een VvB. Zolang sprake is van het niet voldoen van

een belegging, lening of derivaat aan de Regeling moet dit elk jaar in een VvB gemeld worden. Alleen in het jaar dat de belegging, lening of het derivaat

is aangeschaft dient de betreffende waarde meegeteld te worden voor de foutbepaling

van de strekking van de controleverklaring over de financiële rechtmatigheid.

In geval een belegging bij aanschaf (onder de Regeling B&B 2010) aan de ratingseisen

voldeed, maar inmiddels niet meer, maar de betreffende rating voldoet wel aan de eisen

uit de regeling van 2016 dan kan opname in een VvB achterwege blijven.

In geval een belegging bij aanschaf (onder de Regeling B&B 2010 of de Regeling 2016)

voldeed aan de ratingseisen, maar inmiddels niet meer voldoet aan de ratingseisen

uit de regeling van 2016 dan dient wel opname in het VvB plaats te vinden. Omdat geen

sprake is van een onrechtmatige beheershandeling hoeft de omvang niet meegeteld te

worden voor de foutbepaling van de strekking van de controleverklaring over de financiële

rechtmatigheid.

2.3.3 Samenwerking universiteit en academisch ziekenhuis

1 juli 2010

Aanvullend controlecriterium: academische ziekenhuizen: artikel 2.12, van de WHW.

Dit controlepunt geldt alleen voor universiteiten, waaraan een academisch ziekenhuis

is verbonden. De universiteit die ondersteund wordt door het academisch ziekenhuis

bij het verzorgen van geneeskundig onderwijs en onderzoek, krijgt hiervoor een rijksbijdrage

toegekend. De instellingsaccountant controleert of deze bijdrage onverwijld aan het academisch

ziekenhuis is doorbetaald.

2.3.4 Geoormerkte aanvullende subsidies met een bestedingsverplichting

1 december 2018

De instellingsaccountant stelt op grond van de bekostigings-/subsidievoorwaarden/subsidieverplichtingen

vast dat de (geoormerkte) aanvullende bekostiging/subsidie met bestedingsverplichting

rechtmatig is besteed. Dit betreft de in model G onder G2 verantwoorde subsidies. Voor nog te besteden (geoormerkte)

aanvullende bekostiging/subsidies uit voorgaande jaren blijven de aanwijzingen uit

voorgaande accountantsprotocollen van kracht. In alle gevallen zijn de aanwijzingen

in de individuele subsidiebeschikkingen ten aanzien van verantwoorden leidend.

Voor deze post geldt een specifieke materialiteit en specifieke rapportagegrens (zie

Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke materialiteit

en specifieke rapportagegrens).

Het totaalbedrag van de bestedingen (in het controlejaar) van de geoormerkte aanvullende

bekostiging/subsidies met een bestedingsverplichting vormt een afzonderlijke massa

waarop de specifieke materialiteit voor de controle van de bestedingen moeten worden

toegepast. De instellingsaccountant richt zijn controle zodanig in dat hij een redelijke mate

van zekerheid kan verkrijgen dat geen onrechtmatige bestedingen voorkomen met een

belang dat groter is dan 3% van de totale bestedingen van de (geoormerkte) aanvullende

bekostiging/subsidies met bestedingsverplichting in het betreffende controlejaar.

Als deze specifieke materialiteit wordt overschreden, maar de materialiteit voor de

jaarrekeningcontrole niet, dan heeft dit geen invloed op de controleverklaring bij

de jaarrekening. Zie voor een nadere toelichting Algemeen. Het kan eventueel voor de school/instelling wel consequenties hebben voor terugbetalingsverplichtingen,

zoals uit de desbetreffende regeling blijkt.

Als de instellingsaccountant bestedingen constateert die in strijd zijn met de subsidievoorwaarden

dan wel bekostigingsvoorwaarden of subsidieverplichtingen en deze hebben mogelijk

invloed op de totale omvang van de (geoormerkte) aanvullende subsidies/bekostiging,

dan moet het bevoegd gezag deze corrigeren. Indien de instellingsaccountant constateert dat de bekostiging niet rechtmatig is,

dan ziet de instellingsaccountant erop toe dat het bevoegd gezag dit corrigeert.

Indien de correctie niet plaatsvindt dan neemt de instellingsaccountant dat op in

een verslag van bevindingen zoals vermeld in Omgaan met fouten.

2.3.5 NWO-subsidies (alle sectoren)

1 juli 2019

Naast OCW verstrekt ook de Nederlandse Organisatie voor Wetenschappelijk Onderzoek

(NWO) subsidies aan onderwijsinstellingen. Onder deze subsidies worden ook begrepen

de subsidies van Technologiestichting STW (STW) en Zorg Organisatie Nederland en Medische

wetenschap (ZonMw). De financiële verantwoording over deze subsidies vindt plaats

via de jaarrekening van de onderwijsinstellingen.

Op grond van een akkoord gesloten tussen de Vereniging van Universiteiten (VSNU),

NWO en de vereniging Sectie Gezondheidsfondsen (SGF) kunnen ook de subsidies van de

gezondheidsfondsen aangesloten bij deze vereniging op deze wijze worden verantwoord

(alleen universiteiten).

Bij de controle van deze subsidies gelden dezelfde bepalingen en specifieke materialiteit

en specifieke rapportagegrens, zoals vermeld in deze paragraaf voor de besteding van

geoormerkte aanvullende subsidies. Deze subsidies worden gezien als een afgescheiden

controlemassa los van de verantwoorde subsidies op G2. De controlecriteria vloeien

voort uit de afzonderlijke subsidiebeschikkingen.

De instellingsaccountant controleert de rechtmatigheid van de besteding van deze subsidiegelden.

In afwijking van hetgeen is opgenomen in Accountantsproducten / rapportering, stuurt de instelling, indien van toepassing, een verslag van bevindingen naar de

NWO.

2.3.6 Contractactiviteiten voor derden (overige baten)

1 juli 2019

Aanvullend controlecriterium: EU verdrag oneerlijke concurrentie.

Overheidsgelden mogen niet zodanig worden aangewend dat er oneerlijke concurrentie

ontstaat. Van de instellingsaccountant wordt geen marktonderzoek verlangd. Wel stelt hij vast dat minimaal een kostendekkend tarief is berekend.

2.3.7 Aftrekposten bekostiging PO

1 juli 2019

Wachtgelden PO

De instellingsaccountant controleert of het bevoegd gezag de bepalingen over voorrang

bij benoemingen (eigenwachtgelderbepalingen) naleeft.

Als deze bepalingen niet worden nageleefd controleert de instellingsaccountant of

op de bekostiging in mindering gebracht is: de salarissen, toelagen, uitkeringen of

andere bijdragen waarop aanspraak wordt gemaakt door personeel dat is benoemd met

voorbijgaan aan de eigenwachtgelderbepalingen of aan personeel dat gebruik maakt van

een regeling voor onvrijwillige werkloosheid of taakvermindering.

De instellingsaccountant stelt in geval van vacatures waarvoor een (toekomstige) ontslaguitkeringsgerechtigde

ex-werknemer (‘eigen wachtgelder waarop geen ontheffing van toepassing is’) beschikbaar

is, vast dat:

-

• geen nieuw personeel is aangesteld;

-

• van geen enkel personeelslid de betrekkingsomvang is uitgebreid;

-

• van geen enkel personeelslid de tijdelijke aanstelling is verlengd;

-

• van geen enkel personeelslid de tijdelijke aanstelling is omgezet in een vast dienstverband.

Als blijkt dat een bevoegd gezag zich niet aan de herbenoemingsverplichting van uitkeringsgerechtigde

ex-werknemers heeft gehouden, neemt de instellingsaccountant dit op in een verslag

van bevindingen zoals vermeld in Accountantsproducten/rapportering. De instellingsaccountant vermeldt de financiële gevolgen van het niet-naleven van

deze bepaling.

Vermindering bekostiging negatieve toetsingen PO

1 juli 2018

Specifieke controlecriteria: artikel 138, lid 2 en 139, lid 4, van de WPO en artikel 132, lid 2 van de WEC.

De instellingsaccountant controleert of het bevoegd gezag rekening houdt met de vermindering

op de bekostiging van de kosten van werkloosheidsuitkeringen, suppleties inzake arbeidsongeschiktheid

alsmede uitkeringen wegens ziekte en arbeidsongeschiktheid van gewezen personeel anders

dan op grond van de Ziektewet, die DUO Den Haag uitvoert in het kader van de instroom

van de werkloosheidsuitkeringen. Deze vermindering op de bekostiging is niet van toepassing,

indien het Participatiefonds heeft ingestemd met het ten laste van het Participatiefonds

brengen van de kosten van uitkeringen of suppleties als bedoeld in de eerste volzin.

Als blijkt dat een bevoegd gezag zich niet aan de regelgeving heeft gehouden, neemt

de instellingsaccountant dit op in een verslag van bevindingen zoals vermeld in Accountantsproducten / rapportering. De instellingsaccountant vermeldt de financiële gevolgen van het niet-naleven van

deze bepalingen.

2.3.8 Declaraties sector HO

1 december 2018

Aanvullend controlecriterium: Regeling declaraties en bestuurskosten CvB-leden bekostigde Nederlandse hogescholen, Declaratieregeling CvB-leden Nederlandse universiteiten.

Voor deze post geldt een specifieke materialiteit en specifieke rapportagegrens (zie

Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke

materialiteit en rapportagegrens).

Het totaalbedrag van de declaraties (voor alle CvB-leden tezamen, zoals opgenomen

in het overzicht verantwoording declaraties CvB-leden in het bestuursverslag) vormt

een afzonderlijke massa waarop de specifieke materialiteit voor de controle van de

declaraties moeten worden toegepast. De instellingsaccountant richt zijn controle zodanig in dat hij een redelijke mate

van zekerheid kan verkrijgen dat geen vergoedingen voorkomen met een belang dat groter

is dan 3% van de totale omvang van de declaraties, die niet in overeenstemming zijn

met de Regeling declaraties en bestuurskosten CvB-leden bekostigde Nederlandse hogescholen

of de Declaratieregeling CvB-leden Nederlandse universiteiten.

Als deze specifieke materialiteit wordt overschreden, maar de materialiteit voor de

jaarrekeningcontrole niet, dan heeft dit geen invloed op de controleverklaring bij

de jaarrekening. Zie voor een nadere toelichting Algemeen.

2.3.9 Aanvullende bekostiging eerste opvang nieuwkomers vo

1 juli 2019

Aanvullend controlecriterium: Regeling aanvullende bekostiging eerste opvang nieuwkomers

vo artikel 3 onder b, Overzichten Financiële Beschikkingen 2019 van de school.

Uit de Overzichten Financiële Beschikkingen over 2019 blijkt of een school op grond

van artikel 3 onder b aanvullende bekostiging voor eerste opvang heeft ontvangen.

Ingeval de school aanvullende bekostiging voor eerste opvang heeft ontvangen stelt de instellingsaccountant vast dat een verklaring van de gemeente, waaruit blijkt dat de school nog

niet eerder aanvullende bekostiging van de gemeente heeft ontvangen voor de organisatie

van eerste opvang aanwezig is in de administratie van de school.

Indien de gevraagde verklaring van de gemeente niet aanwezig is, dan neemt de instellingsaccountant

dit op in het verslag van bevindingen.

2.3.10 Kosten opleidingen in het buitenland sector HO

1 juli 2019

Aanvullend controlecriterium: Uitvoeringsbesluit WHW 2008 artikel 6.8 (lid 1 tot en met 3), dit artikel is ook van toepassing op de voorbereidingskosten (voor of zonder aanvraag

voor toestemming bij Onze Minister)

Voor dit onderwerp geldt een specifieke materialiteit en specifieke rapportagegrens

(zie Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke materialiteit

en rapportagegrens).

De accountant stelt vast dat publieke middelen (zoals gedefinieerd in artikel 6.8, lid 1) niet zijn aangewend voor de kosten van een opleiding in het buitenland of voor de

kosten van voorbereiding op het verzorgen van die opleiding in het buitenland of voor

de kosten voor het indienen van een aanvraag.

De accountant stelt vast dat in voorkomende gevallen sprake is van een afzonderlijke

boekhouding voor activiteiten betreffende de opleiding in het buitenland enerzijds

en de activiteiten bedoeld in artikel 1.3, van de WHW anderzijds (artikel 6.8, lid 2).

Indien OCW op grond van artikel 6.8, lid 3 nadere voorschriften heeft gesteld met betrekking tot de financiële verantwoording,

dan stelt de accountant vast dat aan die voorschriften is voldaan.

In geval van fouten of dat de boekhouding of financiële verantwoording niet voldoet

dan neemt de accountant die bevindingen op in een Verslag van Bevindingen, zoals vermeld

in Accountantsproducten/rapportering.

2.4 Overige rechtmatigheid

-

• Treasurybeleid

-

• Verklaring omtrent het gedrag PO, VO en MBO

-

• Studenten die opleiding voor een groot gedeelte op de werkplek volgen ingeschreven

bij opleidingsscholen (alle sectoren)

2.4.1 Treasurybeleid

1 juli 2018

Aanvullend controlecriterium: Regeling beleggen, lenen en derivaten OCW 2016

Voor het onderwerp ao/ib geldt een specifieke materialiteit en specifieke rapportagegrens

(zie Algemeen voor een toelichting). Het voorschrijven van een specifieke materialiteit en specifieke

rapportagegrens verhoudt zich lastig tot werkzaamheden van de instellingsaccountant

die zijn gericht op het vaststellen van elementen van administratieve organisatie

en interne beheersing. In dit geval wordt hiermee bedoeld dat de instellingsaccountant

ongeacht de materialiteit vaststelt dat de school/instelling de hieronder bedoelde

vastlegging toereikend heeft uitgevoerd. Indien dit niet het geval is dan neemt de instellingsaccountant dit op in een verslag

van bevindingen zoals vermeld in Accountantsproducten / rapportering.

De instellingsaccountant stelt vast dat aan artikel 3, lid 1 en artikel 5, lid 3, van de Regeling beleggen, lenen en derivaten OCW 2016 is voldaan.

2.4.2 Verklaring omtrent het gedrag PO, VO en MBO

1 juli 2018

Aanvullende controlecriteria:

-

• PO: artikel 3, lid 1, onder a, artikel 3a, lid 1, onder a, artikel 32, lid 2, onder a, onder 1 en lid 9, van de WPO

-

• PO: artikel 3, lid 1 onder a, artikel 3a, lid 1, onder a en artikel 32, lid 2, onder a, onder 1 en lid 9, van de WEC

-

• VO: artikel 33, lid 1, onder a, artikel 34, lid 1, onder a en artikel 35, lid 1 onder a, van de WVO

-

• MBO: artikel 4.2.1, lid 2, onder a, artikel 4.2.2, lid 1, onder a, artikel 4.2a.1, van de WEB.

Voor dit onderwerp geldt een specifieke materialiteit en specifieke rapportagegrens

(zie Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke materialiteit

en specifieke rapportagegrens). De instellingsaccountant stelt vast dat de verklaring omtrent het gedrag (die voldoet

aan de wettelijke eisen) – met inachtneming van de specifieke materialiteit – is opgenomen

in het personeelsdossier voor alle personeelsleden in loondienst bij het bevoegd gezag of de instelling, waarvoor dit wettelijk vereist is. Indien dit niet het geval is dan neemt de instellingsaccountant

dit op in een verslag van bevindingen zoals vermeld in Accountantsproducten/rapportering. Hierin vermeldt de instellingsaccountant het personeelsnummer van de betrokkenen,

het aantal ontbrekende verklaringen omtrent het gedrag per categorie personeel (directie

in de sector PO,EC en VO), onderwijsgevend personeel (alle sectoren), onderwijsondersteunend

personeel (alle sectoren) en overig personeel (sector MBO) per school of onderwijsinstelling(BRIN-nummer)

en de reden voor het ontbreken van de verklaringen.

2.4.3 Studenten die opleiding voor een groot gedeelte op de werkplek volgen ingeschreven

bij een opleidingsschool (alle sectoren)

1 juli 2019

Aanvullend controlecriterium: Regeling tegemoetkoming kosten opleidingsscholen

Voor dit onderwerp geldt een specifieke materialiteit en specifieke rapportagegrens

(zie Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke materialiteit

en specifieke rapportagegrens).

De instellingsaccountant stelt, aan de hand van de op 1 oktober 2019 verstrekte opgave

vast dat de hierin opgenomen gegevens ten aanzien van het aantal studenten zoals bedoeld

in artikel 2, lid 2 juist zijn. Indien dit niet het geval is dan neemt de instellingsaccountant dit op

in een verslag van bevindingen zoals vermeld in Accountantsproducten/rapportering.

Op grond van de regeling is dit alleen van toepassing voor de penvoerder.

2.5 Controleverklaring bij het jaarverslag

Algemeen

1 december 2018

Als de instellingsaccountant op grond van zijn bevindingen een andere dan een goedkeurende

verklaring afgeeft, moet hij een afwijkende tekst hanteren. Het feit dat hij een andere

dan een goedkeurende verklaring heeft afgegeven, gebruik maakt van een paragraaf ter

benadrukking van aangelegenheden en/of paragraaf inzake overige aangelegenheden moet

hij vermelden op het zogenoemde Aanbiedingsformulier, dat bij de indiening van de

jaarrekening bij DUO moet worden gebruikt.

Ook geeft de instellingsaccountant op het Aanbiedingsformulier aan of er een afzonderlijk

verslag van bevindingen (zie paragraaf 1.1.3) is opgesteld.

Als de instellingsaccountant een andere dan een goedkeurende verklaring afgeeft, dan

sluit hij voor wat betreft de oordeelsparagraaf aan bij de teksten van deel 3 sectie

II van de HRA (deel Voorbeeldteksten), uitgegeven door de NBA.

Instellingsaccountants kunnen vrijwillig gebruik maken van de uitgebreidere controleverklaring

(zie Standaard 700.31) in overleg met de betreffende instelling. Hiervoor zijn optionele

passages in de voorbeeld verklaring opgenomen. Bij toepassing van de uitgebreidere

controleverklaring volgt de instellingsaccountant de aanwijzingen in de beroepsstandaarden.

Meer informatie over de uitgebreidere controleverklaring is te vinden op de website

van de NBA: https://www.nba.nl/Wet-en-regelgeving/Adviescollege-Beroepsreglementering1/Naar-een-uitgebreidere-controleverklaring/

Aanpassingen voorbeeldverklaring 10.2a

1 juli 2019

In het onderwijsveld wordt gebruik gemaakt van voorbeeldverklaring 10.2a van de NBA.

Deze verklaring wordt specifiek aangepast voor de onderwijssector. Hiervoor past de accountant onderstaande specificaties toe.

In de gehele tekst van de controleverklaring:

-

• Naam entiteit: Ingeval van een school zonder zelfstandige rechtspersoonlijkheid in

de sector PO of een gemeentelijke school in de sector VO vervangen door ‘de gemeentelijke

scho(o)l(en) voor (primair)(voortgezet) onderwijs zonder zelfstandige rechtspersoonlijkheid

van de gemeente .. (naam gemeente);

-

• Bestuur: Ingeval van een school zonder zelfstandige rechtspersoonlijkheid in de sector

PO ‘bestuur’ vervangen door ‘College van Burgemeester en wethouders’(eenmaal met de

toevoeging ‘van gemeente ... (naam gemeente)’) Ingeval van een zelfstandige of gemeentelijke

school in de sector VO ‘bestuur’ vervangen door ‘bevoegd gezag’;

-

• Toezichthoudend orgaan: Voor een instelling op grond van de WPO, WEC of WVO ‘toezichthoudend

orgaan’ vervangen door ‘intern toezichthouder’ of ‘intern toezicht houdend orgaan’

(zoals bedoeld in WPO, artikel 17a, 17b en 17c, WEC, artikel 28g, 28h en 28i en WVO,

artikel 24d, 24e en 24e1). Voor een instelling op grond van de WEB of de WHW ‘toezichthoudend

orgaan’ vervangen door ‘raad van toezicht’.

-

• ‘organisatie’ vervangen door ‘onderwijsinstelling’.

In de paragraaf ‘Ons oordeel’:

-

• Het van toepassing zijnde verslaggevingsstelsel is de Regeling jaarverslaggeving onderwijs;

-

• In de paragraaf met betrekking tot het oordeel over de financiële rechtmatigheid wordt

‘begroting’ achterwege gelaten;

-

• In de paragraaf met betrekking tot het oordeel over de financiële rechtmatigheid wordt

verwezen naar het van toepassing zijnde kader: ‘paragraaf 2.3.1 Referentiekader van

het Onderwijsaccountantsprotocol OCW 2019’:

-

• ‘exploitatierekening’ wordt vervangen door ‘staat van baten en lasten’.

In de paragraaf ‘De basis van ons oordeel’:

-

• Blijft de verwijzing naar het Controleprotocol Wet normering topinkomens (WNT) achterwege;

-

• Wordt na ‘de Nederlandse controlestandaarden en’ en voor ‘vallen’ in de eerste zin

toegevoegd: ‘en het Onderwijsaccountantsprotocol OCW 2019’;

-

• Blijft de verwijzing naar de Wet toezicht accountantsorganisaties (Wta) achterwege.

In de paragraaf ‘Materialiteit’:

-

• Luidt de tekst met betrekking tot de materialiteit van de financiële rechtmatigheid

als volgt: ‘De materialiteit voor de financiële rechtmatigheid is bepaald op €...,

deze materialiteit is gebaseerd op 3% van het de totale publieke middelen, zoals voorgeschreven

in paragraaf 2.1.3. Materialiteitstabel van het Onderwijsaccountantsprotocol OCW 2019.

In deze paragraaf van het Onderwijsaccountantsprotocol 2019 zijn tevens voor diverse

posten/onderwerpen een specifieke materialiteit en specifieke rapportagegrens opgenomen,

die wij hebben toegepast.’

In de paragraaf ‘B. Verklaring over de in het jaarverslag opgenomen andere informatie’:

-

• In de opsomming onder ’Op grond van onderstaande werkzaamheden zijn wij van mening

dat de andere informatie:’ wordt na het eerste bullit een tweede bullit toegevoegd

met de tekst: ‘alle informatie bevat die op grond van de Regeling jaarverslaggeving

onderwijs en paragraaf ‘2.2.2. Bestuursverslag’ van het Onderwijsaccountantsprotocol

2019 is vereist.’;

-

• Wordt na ‘Met onze werkzaamheden hebben wij voldaan aan de vereisten in’ en voor ‘en

de Nederlandse Standaard 720.’ ingevoegd: ‘de Regeling jaarverslaggeving onderwijs,

paragraaf ‘2.2.2. Bestuursverslag’ van het Onderwijsaccountantsprotocol OCW 2019’

-

• Wordt in de laatste zin na ‘Het bestuur is verantwoordelijk voor het opstellen van

de andere informatie,’ toegevoegd: ‘waaronder het bestuursverslag en de overige gegevens

in overeenstemming met de Regeling jaarverslaggeving onderwijs en de overige OCW wet-

en regelgeving.’

In onderdeel C in de paragraaf ‘Verantwoordelijkheden van het bestuur en het toezichthoudend

orgaan voor de jaarrekening’:

-

• Het van toepassing zijnde verslaggevingsstelsel is de Regeling jaarverslaggeving onderwijs;

-

• Blijft de verwijzing naar de begroting achterwege;

-

• Blijft een verwijzing naar een specifiek referentiekader aan het einde van de tweede

zin achterwege.

In onderdeel C in de paragraaf ‘Onze verantwoordelijkheden voor de controle van de

jaarrekening’:

-

• Wordt in de vijfde zin na ‘de Nederlandse controlestandaarden,’ en voor ‘, ethische

voorschriften’ ingevoegd: ‘het Onderwijsaccountantsprotocol OCW 2019’

-

• Blijft de verwijzing naar het Controleprotocol Wet normering topinkomens (WNT) achterwege.

De voorbeeldverklaring 10.2a is voor een enkelvoudige jaarrekening (inclusief eventueel

groepsrelaties), ingeval sprake is van een geconsolideerde jaarrekening met een enkelvoudige

jaarrekening, dan dient de voorbeeldtekst daar conform de beroepsvoorschriften op

aangepast te worden.

3 Inleiding onderzoeksprocedure GGL en Basisregisteronderwijs

1 juli 2019

De gegevens in het Basisregisteronderwijs bepalen voor de sectoren VO, MBO en HO in

belangrijke mate de hoogte van de bekostiging/rijksbijdrage en zijn in de sectoren

MBO en HO eveneens van belang bij het verstrekken van studiefinanciering. Daarnaast

kunnen deze gegevens ook voor andere beleidsdoelen worden gebruikt. Het is daarom

van groot belang dat de instellingsaccountant de juistheid van deze gegevens vaststelt.

Voor de sector PO beperkt het onderzoek zich tot de GGL. De instellingsaccountant

geeft over zijn onderzoek een afzonderlijk assurance-rapport af.

Krachtens de onderwijswetgeving wordt een accountantsverklaring bij deze gegevens

gevraagd. Door de wijziging van het verklaringenstelsel geeft de instellingsaccountant

vanaf 2007 echter niet langer een accountantsverklaring af bij deze gegevens maar

een assurance-rapport. Deze rapportagevorm wordt gebruikt als andere aspecten dan

alleen de getrouwheid van de financiële informatie moeten worden getoetst en als het

andere informatie dan historische financiële informatie betreft, zoals bij deze gegevens

het geval is. Voor een assurance-rapport is Standaard 3000A leidend, waarbij OCW bepaalt

dat het assurance-rapport hetzelfde zekerheidsniveau dient te verschaffen als voorheen

de accountantsverklaring. Assurance-opdrachten die leiden tot een assurance-rapport

moeten aan vergelijkbare kwaliteitseisen voldoen als assurance-opdrachten die leiden

tot een controleverklaring.

In dit accountantsprotocol wordt voor elke sector in een afzonderlijk gedeelte in

gegaan op de meest relevante wet- en regelgeving voor het onderzoek van de GGL in

de sector PO en het Basisregisteronderwijs in de overige sectoren. Aan het einde van elk onderdeel is de tekst van

het af te geven goedkeurende assurance-rapport opgenomen.

Voor het omgaan met geconstateerde fouten met betrekking tot de juistheid geldt voor

het accountantsonderzoek van de gegevens dat alle fouten moeten worden gecorrigeerd

door de school/instelling. Als deze fouten niet door de school/instelling kunnen worden