Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2018, 54139 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Staatssecretaris van Financiën heeft het volgende besloten.

In dit besluit zijn beleidsstandpunten opgenomen over de subjectieve vrijstelling die binnen de vennootschapsbelasting geldt voor stichtingen en verenigingen.

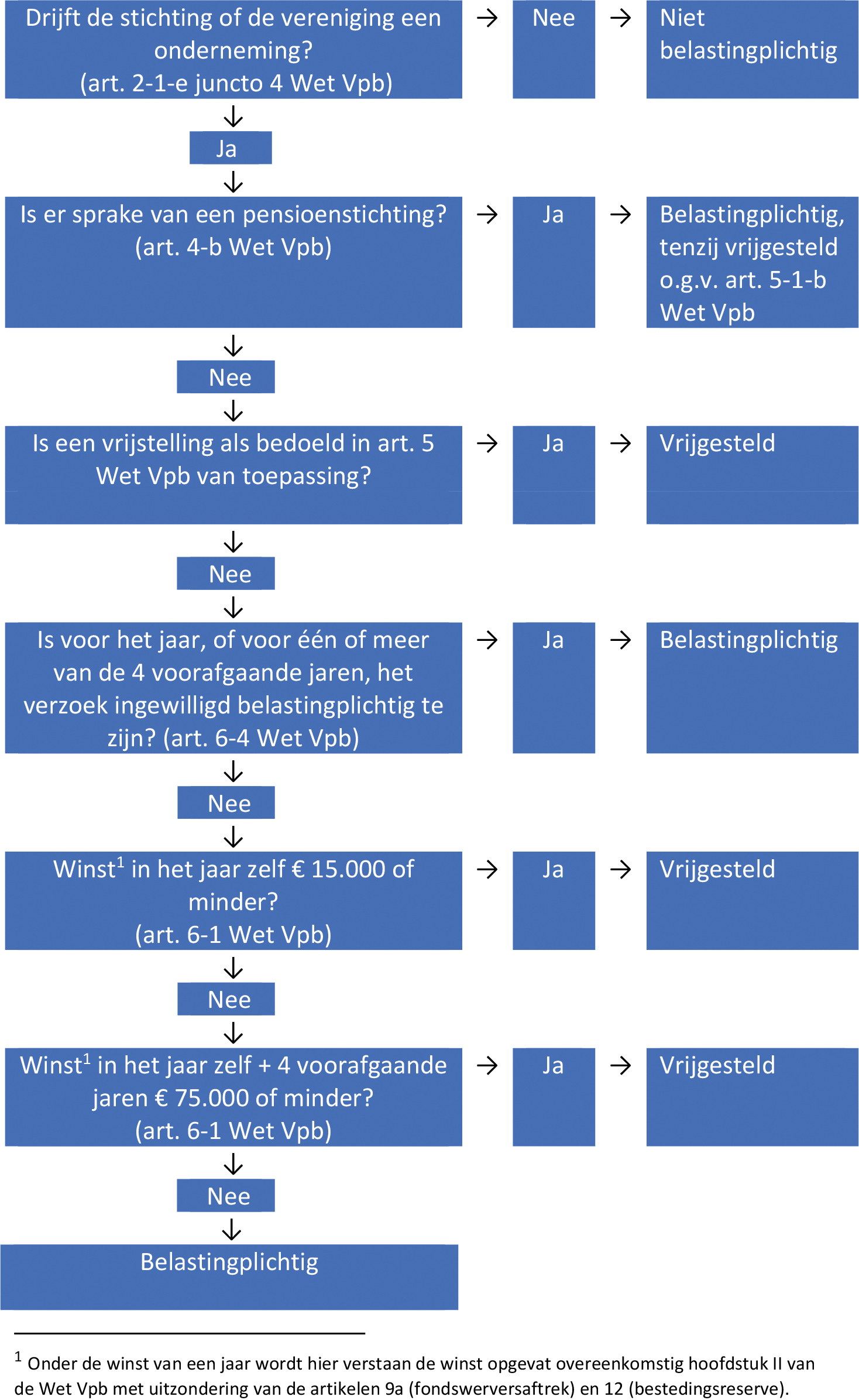

Er geldt vanaf 2012 een generieke subjectieve vrijstelling van vennootschapsbelasting voor stichtingen en verenigingen die slechts beperkt winstgevende ondernemingsactiviteiten verrichten (artikel 6 van de Wet op de vennootschapsbelasting 1969). Aan deze subjectieve vrijstelling kan pas worden toegekomen als sprake is van belastingplicht. Er moet, met andere woorden, dus eerst zijn vastgesteld dat de stichting of vereniging een onderneming drijft in de zin van artikel 2, eerste lid, onderdeel e, juncto artikel 4 van de Wet op de vennootschapsbelasting 1969.

De subjectieve vrijstelling is van rechtswege van toepassing als aan de voorwaarden is voldaan (artikel 6, eerste lid, van de Wet op de vennootschapsbelasting 1969). Als er evenwel op tijd een verzoek wordt ingediend, kan worden afgezien van de vrijstelling (artikel 6, derde lid, van de Wet op de vennootschapsbelasting 1969).

In dit besluit worden, op basis van de ervaringen die de afgelopen jaren zijn opgedaan met deze bepaling, de volgende onderwerpen behandeld: winstgrenzen (onderdeel 2), winstgrenzen en eindafrekeningswinst (onderdeel 3), de mogelijkheid om te opteren voor belastingplicht (onderdeel 4) en verliesverrekening over de vrijgestelde periode heen (onderdeel 5). Als bijlage bij dit besluit is tot slot een schema opgenomen, waarin via een stappenplan wordt aangegeven wanneer een stichting of vereniging al dan niet subjectief is vrijgesteld.

jaar zoals bedoeld in artikel 7, vierde lid, eerste volzin, van de Wet op de vennootschapsbelasting 1969

een onderneming als bedoeld in artikel 2, eerste lid, onderdeel e, juncto artikel 4 van de Wet op de vennootschapsbelasting 1969

lichamen als bedoeld in artikel 2, eerste lid, onderdeel e, en in artikel 3, tweede lid, van de Wet op de vennootschapsbelasting 1969, met uitzondering van lichamen die een werkzaamheid verrichten als bedoeld in artikel 4, onderdeel b, van de Wet op de vennootschapsbelasting 1969

de vrijstelling zoals opgenomen in artikel 6 van de Wet op de vennootschapsbelasting 1969

Wet op de vennootschapsbelasting 1969

de winst opgevat overeenkomstig hoofdstuk II van de Wet op de vennootschapsbelasting 1969, met uitzondering van de artikelen 9a (fondswerversaftrek) en 12 (bestedingsreserve) van deze wet

De rechtvaardiging voor de vrijstelling van vennootschapsbelasting is dat het bescheiden resultaat van stichtingen en verenigingen, die slechts kleinschalige ondernemingsactiviteiten verrichten, niet opweegt tegen de administratieve lasten en uitvoeringskosten waarmee de heffing van vennootschapsbelasting gepaard gaat.1

Een stichting of vereniging is subjectief vrijgesteld van de heffing van vennootschapsbelasting als de winst van het jaar “niet meer bedraagt dan € 15.000, dan wel van het jaar en de daaraan voorafgaande vier jaren tezamen niet meer bedraagt dan € 75.000” (artikel 6, eerste lid, Wet Vpb). Uit deze regeling volgt dat de vrijstelling van toepassing is als de winst van een stichting of vereniging in het desbetreffende jaar het bedrag van € 15.000 niet overschrijdt (eerste winstgrens). Bedraagt de winst in het desbetreffende jaar meer dan € 15.000, dan is de vrijstelling toch van toepassing als de winst van dat jaar zelf samen met de winsten van de vier voorafgaande jaren niet meer bedraagt dan € 75.000 (tweede winstgrens).

Met het gebruik van de winstgrenzen wordt beoogd te voorkomen dat grote(re) verenigingen en stichtingen met professionele ondernemingen met fluctuerende resultaten een beroep op de vrijstelling kunnen doen. Om deze reden is in de wettekst opgenomen dat bij verliesjaren de winst van dat jaar – alleen voor de beoordeling van de vraag of de voor de vrijstelling geldende winstgrenzen al dan niet worden overschreden – op nihil moet worden gezet.2

Voorbeeld 1

Een stichting behaalt in de jaren 1 tot en met 5 de volgende winsten:

|

Jaar 1: |

-/- |

€ 30.000 |

|

Jaar 2: |

€ 15.000 |

|

|

Jaar 3: |

-/- |

€ 30.000 |

|

Jaar 4: |

€ 10.000 |

|

|

Jaar 5: |

€ 60.000 |

De stichting is in de jaren 1 tot en met 4 subjectief vrijgesteld, omdat de winst per jaar niet meer dan € 15.000 bedraagt. In het vijfde jaar is de vrijstelling niet meer van toepassing. De winst van dat jaar bedraagt samen met de winsten van de vier voorafgaande jaren meer dan € 75.000, doordat de winsten in de verliesjaren voor de berekening van de winstgrenzen op nihil moeten worden gezet. De winst van € 60.000 wordt volledig in de belastingheffing betrokken.

Als de winst in een jaar hoger is dan € 15.000 moet voor de beoordeling van de vraag of is voldaan aan de voor de vrijstelling geldende winstgrenzen niet alleen naar de winst van het jaar zelf maar ook naar de winsten van de vier voorafgaande jaren worden gekeken. De vrijstelling geldt als over deze vijf jaren de winst niet meer bedraagt dan € 75.000. De vraag is opgekomen hoe deze regeling uitwerkt bij een stichting of vereniging die nog geen vijf jaar een onderneming drijft. Ik ben van mening dat in deze situaties een redelijke wetstoepassing meebrengt dat de regeling pro rata van de bestaansperiode wordt toegepast. Deze winstgrens omvat dan het aantal jaren waarin de stichting of vereniging een onderneming drijft vermenigvuldigd met € 15.000.

Voorbeeld 2

Een stichting drijft sinds twee jaren een onderneming. In jaar 1 behaalt de stichting een winst van € 16.000. In jaar 2 bedraagt de winst € 27.000. De stichting is in jaar 1 niet vrijgesteld, omdat de winst in dat jaar meer bedraagt dan € 15.000. De vrijstelling is evenmin van toepassing in jaar 2, omdat de winst van dat jaar meer bedraagt dan € 15.000 en samen met de winst van jaar 1 meer bedraagt dan € 30.000 (zijnde 2/5 van 75.000).

Voorbeeld 3

Een stichting is in jaar 1 opgericht en drijft een onderneming met ingang van de oprichtingsdatum. In jaar 1 behaalt de stichting een winst van € 10.000. In jaar 2 bedraagt de winst € 18.000.

De stichting is in jaar 1 vrijgesteld, omdat de winst minder bedraagt dan € 15.000. In jaar 2 is de stichting ook vrijgesteld. De winst van jaar 2 bedraagt weliswaar meer dan € 15.000 maar tezamen met de winst van jaar 1 minder dan € 30.000 (zijnde 2/5 van € 75.000).

Voorbeeld 4

De gegevens zijn gelijk aan voorbeeld 3; de stichting behaalt in jaar 3 een winst van € 21.000. Omdat de winst van jaar 3 meer bedraagt dan € 15.000 en tezamen met de winst van de jaren 1 en 2 meer bedraagt dan € 45.000 (zijnde 3/5 van € 75.000) is in jaar 3 de vrijstelling niet van toepassing.

Als een stichting of vereniging belastingplichtig is en vervolgens vanaf enig jaar wordt vrijgesteld, betekent dit dat er een sfeerovergang plaatsvindt van de belaste naar de onbelaste sfeer. Het gevolg hiervan is dat er een eindafrekening moet plaatsvinden. Deze eindafrekeningswinst moet worden opgenomen in de belaste winst van het jaar dat aan het vrijgestelde jaar voorafgaat. Eindafrekeningswinst kan ook ontstaan doordat een stichting of vereniging de onderneming staakt, bijvoorbeeld door verkoop van de onderneming.

In beide situaties vindt de beoordeling of de winst van de stichting of vereniging in een jaar beneden de winstgrenzen blijft maar eenmaal plaats.

Van belang is in dit verband onderscheid te maken tussen (I) de situatie waarin de stichting of vereniging in een jaar ophoudt belastbare winst te genieten doordat zij haar activiteiten staakt en (II) de situatie waarin de stichting of vereniging ophoudt belastingplichtig te zijn doordat de winsten van de stichting of vereniging beneden de winstgrenzen van artikel 6 Wet Vpb blijven.

In situatie I (staking activiteiten) ontstaat de eindafrekeningswinst als gevolg van de staking van de onderneming. Vervolgens moet (eenmaal) worden beoordeeld of de stichting of vereniging beneden de winstgrenzen blijft.

In situatie II (winst beneden winstgrenzen) ontstaat de eindafrekeningswinst doordat de winst van de stichting of vereniging beneden de winstgrenzen is gebleven en daardoor is vrijgesteld. De (eenmalige) beoordeling van de winstgrenzen heeft al plaatsgevonden. De uit de vrijstelling voortvloeiende eindafrekeningswinst kan op die beoordeling geen invloed meer hebben.

Voorbeeld 5. Eindafrekeningswinst door staking (I)

Een stichting drijft een onderneming en heeft in een reeks van jaren de volgende winsten behaald:

|

Jaar 1: |

€ 17.500 |

(niet-vrijgesteld) |

|

Jaar 2: |

€ 19.000 |

(niet-vrijgesteld) |

|

Jaar 3: |

€ 35.000 |

(niet-vrijgesteld) |

|

Jaar 4: |

€ 21.000 |

(niet-vrijgesteld) |

Halverwege jaar 5 worden de ondernemingsactiviteiten beëindigd. De staking van de ondernemingsactiviteiten leidt tot een eindafrekening over de aanwezige goodwill, stille en fiscale reserves van de desbetreffende onderneming. Deze eindafrekeningswinst wordt meegenomen in het resultaat van jaar 5. Stel dat de winst over het eerste halfjaar -/- € 2.500 bedraagt en de eindafrekeningswinst € 65.000 is. De conclusie is dan dat de vrijstelling niet van toepassing is in jaar 5, omdat de winst van het jaar zelf (-/- € 2.500 + € 65.000) meer bedraagt dan € 15.000 en tezamen met de winsten van de vier voorafgaande jaren meer bedraagt dan € 75.000.

Voorbeeld 6. Eindafrekeningswinst door intreden vrijstelling (II)

Een stichting heeft tijdig verzocht de vrijstelling achterwege te laten in jaar 13. Met ingang van jaar 6 zegt de stichting deze regeling op de juiste wijze weer op4. In een tot het ondernemingsvermogen behorend pand zit aan het einde van jaar 5 een stille reserve van € 20.000.

De stichting heeft de volgende winsten behaald:

|

Jaar 1: |

-/- |

€ 2.000 |

(op verzoek niet-vrijgesteld) |

|||

|

Jaar 2: |

€ 16.000 |

( |

,, |

) |

||

|

Jaar 3: |

€ 9.000 |

( |

,, |

) |

||

|

Jaar 4: |

€ 18.000 |

( |

,, |

) |

||

|

Jaar 5: |

€ 15.000 |

( |

,, |

) |

||

|

Jaar 6: |

€ 16.000 |

(vrijgesteld) |

||||

Voor de vraag of de stichting in jaar 6 subjectief is vrijgesteld, wordt eerst de winst van jaar 6 in beschouwing genomen. Die winst bedraagt meer dan € 15.000 dus op grond daarvan geldt geen vrijstelling op grond van de eerste winstgrens. Vervolgens moet worden beoordeeld of de winst van jaar 6 samen met de vier voorafgaande jaren niet meer dan € 75.000 bedraagt. Dat is het geval: de winsten van de jaren 2 t/m 6 bedragen opgeteld € 74.000. De stichting is dus vrijgesteld in jaar 6.

De vrijstelling heeft tot gevolg dat er een eindafrekening plaatsvindt in het laatste belaste jaar, jaar 5 in dit voorbeeld. Doordat de stille reserves in de onderneming ultimo jaar 5 € 20.000 bedragen, is de winst in jaar 5 geen € 15.000 maar € 35.000 (€ 15.000 + stille reserve € 20.000). Als nu jaar 6 opnieuw zou moeten worden beoordeeld, zou de subjectieve vrijstelling niet van toepassing zijn omdat de winsten van de jaren 2 tot en met 6 nu meer dan € 75.000 bedragen (namelijk € 94.000). Gevolg daarvan zou zijn dat er geen eindafrekening behoeft plaats te vinden in jaar 5 en dat zonder eindafrekening de subjectieve vrijstelling alsnog van toepassing zou zijn. Om deze reden blijft de eindafrekeningswinst buiten beschouwing bij de beoordeling van de vraag of aan de winstgrenzen is voldaan. Met andere woorden, er wordt maar eenmaal beoordeeld of de subjectieve vrijstelling van toepassing is. Dat betekent dat de stichting in jaar 6 is vrijgesteld en dat er een eindafrekening over de stille reserves in jaar 5 moet plaatsvinden.

De subjectieve vrijstelling is van rechtswege van toepassing als aan de daarvoor geldende voorwaarden is voldaan. De toepassing van de vrijstelling kan evenwel nadelig uitwerken. De vrijstelling heeft namelijk een eindafrekening tot gevolg als er daarvoor sprake was van belastingplicht. Ook kan een verlies uit een vrijgesteld jaar niet worden verrekend. Om deze nadelige gevolgen te voorkomen, kan op verzoek worden afgezien van de vrijstelling (artikel 6, derde lid, Wet Vpb). Vereist is hiervoor dat de stichting of vereniging een separaat verzoek doet bij de inspecteur. Dit verzoek moet zijn ingediend uiterlijk gelijktijdig met de aangifte over het desbetreffende jaar. Onder “uiterlijk gelijktijdig” wordt in dit verband verstaan: voordat de inspecteur de definitieve aanslag over het desbetreffende jaar vaststelt. Als het verzoek wordt ingewilligd dan geldt belastingplicht tot de wederopzegging door het lichaam, maar steeds minimaal voor een periode van vijf jaar.5

Zoals in het voorgaande is aangegeven, kan een stichting of vereniging van rechtswege te maken krijgen met een (verplichte) wisseling van belaste naar vrijgestelde periodes. Deze situatie doet zich niet voor als de stichting of vereniging op verzoek afziet van de vrijstelling, zie hiervoor onderdeel 4.

De overgang naar een vrijgesteld jaar leidt tot een eindafrekening in het laatste belaste jaar. Heeft de stichting of vereniging dan nog verliezen uit die belaste periode, dan blijven deze verliezen nog verrekenbaar met winsten uit een volgende belaste periode, ongeacht het feit dat de stichting of vereniging in een tussenliggende periode is vrijgesteld. Wel gelden hierbij de wettelijke voorwaarden voor verliesverrekening (hoofdstuk IV Wet Vpb). Eén van deze voorwaarden is dat een verlies een beperkt aantal jaren voorwaarts is te verrekenen. Voor deze voorwaartse verliesverrekening tellen de belaste én vrijgestelde jaren mee.

Voorbeeld 7

Een stichting heeft tijdig verzocht de vrijstelling achterwege te laten in jaar 1. De stichting is daardoor belastingplichtig in de jaren 1 tot en met 5. Met ingang van jaar 6 zegt de stichting deze regeling op juiste wijze weer op6. De stichting is in jaar 6 vrijgesteld, omdat de stichting in dat jaar voldoet aan de voor de vrijstelling geldende winstgrenzen.

De winsten van de stichting zijn als volgt:

|

Jaar 1: |

€ 10.000 |

(op verzoek niet-vrijgesteld) |

||||

|

Jaar 2: |

-/- |

€ 12.000 |

( |

,, |

) |

|

|

Jaar 3: |

-/- |

€ 8.000 |

( |

,, |

) |

|

|

Jaar 4: |

-/- |

€ 10.000 |

( |

,, |

) |

|

|

Jaar 5: |

-/- |

€ 5.000 |

( |

,, |

) |

|

|

Jaar 6: |

€ 5.000 |

(vrijgesteld) |

||||

De vrijstelling in jaar 6 heeft tot gevolg dat er een eindafrekening plaatsvindt in het laatst belaste jaar, jaar 5 in dit voorbeeld. De eindafrekeningswinst bedraagt € -/-35.000. Deze eindafrekening leidt ertoe dat de stichting in jaar 5 een verrekenbaar verlies heeft van € 40.000.

De belastbare winsten van de stichting zijn vanaf het 5e jaar als volgt:

|

Jaar 5 (na eindafrekening) |

-/- |

€ 40.000 (op verzoek niet-vrijgesteld) |

|

Jaar 6 |

€ 5.000 (vrijgesteld) |

|

|

Jaar 7 |

€ 80.000 (niet-vrijgesteld) |

Ervan uitgaande dat aan de verdere voorwaarden voor de verliesverrekening is voldaan, kan de stichting het gehele nog openstaande verlies uit de jaren 2 tot en met 5 (groot € 60.000) verrekenen met de belastbare winst uit jaar 7, ondanks het tussenliggende vrijgestelde jaar. Het belastbare bedrag van jaar 7 bedraagt dan € 20.000.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2018-54139.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.