Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2018, 30207 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

29 mei 2018

Nr. 2018-0000069720

Directoraat-Generaal Voor Fiscale Zaken; Directie Internationale Zaken en Verbruiksbelastingen

De Staatssecretaris van Financiën,

Gelet op artikel 2:1 van de Algemene douanewet, de artikelen 1a, 78 en 80 van de Wet op de accijns, de artikelen 14 en 31 van de Wet op de verbruiksbelasting van alcoholvrije dranken in samenhang met de artikelen 40 en 69 van de Wet op de accijns, artikel 2 van de Wet belastingen op milieugrondslag en artikel 39 van de Algemene wet inzake rijksbelastingen;

Besluit:

In de Algemene douaneregeling wordt in artikel 7:17 de tabel als volgt gewijzigd:

1. In onderdeel b wordt ‘58,04%’ vervangen door ‘59,91%’.

2. In onderdeel c wordt ‘58,98%’ vervangen door ‘61,07%’.

De Wet op de accijns wordt als volgt gewijzigd:

A

In artikel 1a, eerste lid, onderdeel m, wordt ‘indien het minerale oliën betreft, op 1 januari 2002’ vervangen door ‘indien het minerale oliën betreft, op 1 januari 2018’.

B

Artikel 5, vierde lid, wordt als volgt gewijzigd:

1. Onderdeel c komt te luiden:

c. 2710 12 tot en met 2710 19 68 en 2710 20 tot en met 2710 20 39 en 2710 20 90 – alleen voor producten waarvan minder dan 90% van het volume (distillatieverliezen inbegrepen) overdistilleert bij 210°C en 65% of meer van het volume (distillatieverliezen inbegrepen) overdistilleert bij 250°C (methode EN ISO 3405 of methode ASTM D86) –; GN-codes 2710 12 21, 2710 12 25, 2710 19 29 en 2710 20 90 – alleen voor producten waarvan minder dan 90% van het volume (distillatieverliezen inbegrepen) overdistilleert bij 210°C en 65% of meer van het volume (distillatieverliezen inbegrepen) overdistilleert bij 250°C (methode EN ISO 3405 of methode ASTM D86) – alleen indien deze in bulk worden vervoerd;.

2. In onderdeel i wordt ‘3824 90 99’ vervangen door ‘3824 99 86, 3824 99 92 – met uitzondering van roestwerende preparaten die aminen als werkzame bestanddelen bevatten en anorganische preparaten voor het oplossen of voor het verdunnen van vernissen of van dergelijke producten –, 3824 99 93, 3824 99 96 – met uitzondering van roestwerende preparaten die aminen als werkzame bestanddelen bevatten en anorganische preparaten voor het oplossen of voor het verdunnen van vernissen of van dergelijke producten –, 3826 00 10 en 3826 00 90’.

C

In artikel 25, eerste lid, onderdeel j, wordt ‘3824 90 99’ vervangen door ‘3824 99 86, 3824 99 92 – met uitzondering van roestwerende preparaten die aminen als werkzame bestanddelen bevatten en anorganische preparaten voor het oplossen of voor het verdunnen van vernissen of van dergelijke producten –, 3824 99 93, 3824 99 96 – met uitzondering van roestwerende preparaten die aminen als werkzame bestanddelen bevatten en anorganische preparaten voor het oplossen of voor het verdunnen van vernissen of van dergelijke producten –, 3826 00 10 en 3826 00 90’.

D

Artikel 26 wordt als volgt gewijzigd:

1. In het tweede lid wordt ‘GN-codes 2710 11 31, 2710 11 51 en 2710 11 59’ vervangen door ‘GN-codes 2710 12 31, 2710 12 51 en 2710 12 59’ en wordt ‘GN-codes 2710 11 41, 2710 11 45 en 2710 11 49’ vervangen door ‘GN-codes 2710 12 41, 2710 12 45 en 2710 12 49’.

2. In het vierde lid wordt ‘GN-codes 2710 19 41, 2710 19 45 en 2710 19 49’ vervangen door ‘GN-codes 2710 19 43 tot en met 2710 19 48 en 2710 20 11 tot en met 2710 20 19’.

3. In het vijfde lid wordt ‘GN-codes 2710 19 61 tot en met 2710 19 69’ vervangen door ‘GN-codes 2710 19 62 tot en met 2710 19 68 en 2710 20 31 tot en met 2710 20 39’.

In het Uitvoeringsbesluit accijns wordt in artikel 20, derde lid, ‘op producten van GN-code 3824 90 99’ vervangen door ‘op producten van GN-code 3824 99 92 (met uitzondering van roestwerende preparaten die aminen als werkzame bestanddelen bevatten en anorganische preparaten voor het oplossen of voor het verdunnen van vernissen of van dergelijke producten) voor zover deze voor de toepassing van het tarief kunnen worden gelijkgesteld met halfzware olie of gasolie alsmede van de GN-codes 3826 00 10 en 3826 00 90’.

De Uitvoeringsregeling accijns wordt als volgt gewijzigd:

A

In artikel 44, derde lid, wordt ‘2,4 x 4,3 cm’ vervangen door ‘2,0 x 4,4 cm’.

B

In artikel 44, vijfde lid, wordt ‘de tariefcode AV05 voor sigaretten en BV05 voor rooktabak’ vervangen door ‘de tariefcode AU06 voor sigaretten en BU06 voor rooktabak’.

C

Artikel 54 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘een factuur of een vervoersbescheid’ vervangen door ‘een (elektronische) factuur of een (elektronisch) vervoersbescheid’.

2. In het tweede lid wordt ‘Een kopie van het bescheid’ vervangen door ‘Een (elektronische) kopie van het bescheid’.

3. In het derde lid, aanhef, wordt ‘Op het bescheid worden de volgende gegevens vermeld’ vervangen door ‘Het (elektronische) bescheid vermeldt de volgende gegevens’.

In de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken wordt aan artikel 10, onder vervanging van de punt aan het slot van onderdeel c door een puntkomma, een onderdeel toegevoegd, luidende:

d. plaatsen van waaruit door buitenlandse NAVO-strijdkrachten als bedoeld in het in artikel 31 van de wet van overeenkomstige toepassing verklaarde artikel 69 van de Wet op de accijns alcoholvrije dranken rechtstreeks worden geleverd aan personeel van die strijdkrachten of hun gezinsleden.

In de Wet belastingen op milieugrondslag wordt in artikel 2, eerste lid, onderdeel c, ‘zoals deze luidde op 1 januari 2002’ vervangen door ‘zoals deze luidde op 1 januari 2018’.

In de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt in artikel 42o ‘alsmede artikel 18, aanhef en onderdeel e, van de Uitvoeringsregeling accijns’ vervangen door ‘alsmede artikel 18, aanhef en onderdeel e, van de Uitvoeringsregeling accijns en artikel 10, aanhef en onderdeel d, van de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken’.

Tabaksproducten mogen nog tot en met 31 december 2019 bij de uitslag tot verbruik zijn voorzien van een accijnszegel met een grootte van 2,4 x 4,3 cm, mits hierop de juiste tariefcode, bedoeld in artikel 44, vijfde lid, van de Uitvoeringsregeling accijns, is vermeld.

1. Deze regeling treedt in werking met ingang van 1 juli 2018, met dien verstande dat de artikelen V en VII terugwerken tot en met 1 april 2018.

2. In afwijking van het eerste lid treden de artikelen II, III en VI in werking met ingang van 15 september 2018.

3. In afwijking van het eerste lid treden artikel IV, onderdelen A en B, en artikel VIII in werking met ingang van 1 januari 2019.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M. Snel

In de verzamelregeling zijn wijzigingen opgenomen ten behoeve van de aanpassing van diverse regelingen op het gebied van met name accijnzen. In de meeste gevallen betreft het wijzigingen die geen of slechts een marginale impact hebben op de uitvoering.

• Artikel II, onderdeel A: art. 1a Wet op de accijns;

• Artikel II, onderdeel B t/m D: artt. 5, 25 en 26 Wet op de accijns;

• Artikel III: art. 20 Uitvoeringsbesluit accijns;

• Artikel IV, onderdeel B: art. 44 Uitvoeringsregeling accijns;

• Artikel VI: art. 2 Wet belastingen op milieugrondslag.

• Artikel IV, onderdeel A: art. 44 Uitvoeringsregeling accijns;

• Artikel V: art. 10 Uitvoeringsregeling verbruiksbelasting;

• Artikel VII: art. 42o Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994;

• Artikel VIII: overgangsrecht accijnszegels.

• Artikel IV, onderdeel C: art. 54 Uitvoeringsregeling accijns.

• Artikel I: art. 7:17 Algemene douaneregeling.

De wijzigingen worden waar nodig meegenomen in de reguliere communicatie.

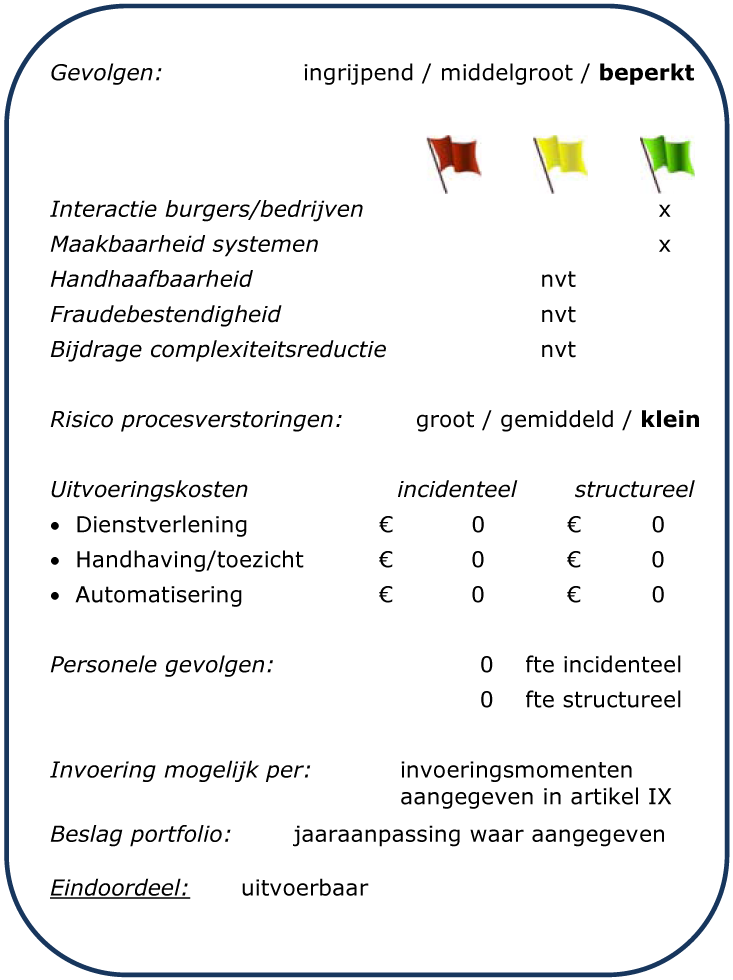

De wijzigingen met een beperkte impact op de geautomatiseerde systemen kunnen waar nodig tijdig in de diverse systemen worden verwerkt.

Niet van toepassing.

Niet van toepassing.

Met de wijzigingen op verzoek van de Belastingdienst worden in de uitvoeringspraktijk gesignaleerde onduidelijkheden weggenomen.

Het risico op procesverstoringen is klein.

Waar kosten zijn gemoeid met de communicatie of systeemaanpassingen vallen deze binnen de jaaraanpassingen.

Er zijn geen personele gevolgen.

Het invoeringsmoment voor de verschillende bepalingen is conform de in artikel IX opgenomen invoeringsmomenten.

De voorstellen zijn uitvoerbaar.

In deze verzamelregeling is een aantal wijzigingen opgenomen van de Wet op de accijns, van de Wet belastingen op milieugrondslag, van het Uitvoeringsbesluit accijns en van enkele uitvoeringsregelingen onder andere op het terrein van de indirecte belastingen en het formele belastingrecht. Er wordt een aantal technische wijzigingen aangebracht en er worden redactionele wijzigingen doorgevoerd. Ingevolge deze verzamelregeling worden wijzigingen aangebracht in:

– de Algemene douaneregeling;

– de Wet op de accijns;

– het Uitvoeringsbesluit accijns;

– de Uitvoeringsregeling accijns;

– de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken;

– de Wet belastingen op milieugrondslag; en

– de Uitvoeringsregeling Algemene Wet inzake rijksbelastingen 1994.

In de Algemene douaneregeling worden de forfaitaire accijnstarieven van rooktabak en sigaretten aangepast.

In de zogenoemde Richtlijn Energiebelastingen1 worden voor de definities van energieproducten douanetechnische goederencodes (GN-codes) gebruikt. Dit betreft de codes zoals deze golden op 1 januari 2002. De Europese Commissie heeft de bevoegdheid deze codes jaarlijks aan te passen. Van deze bevoegdheid was nog geen gebruik gemaakt. Voor het vervoer van accijnsgoederen onder schorsing van accijns moeten echter op grond van Verordening (EG) Nr. 684/20092 altijd de actuele GN-codes worden gebruikt. Dit leidt soms tot onduidelijkheden omdat diverse GN-codes in de loop van de jaren zijn gewijzigd of zijn gesplitst in meerdere codes. Daarom heeft de Europese Commissie besloten tot een update van een groot aantal GN-codes in de Richtlijn Energiebelastingen met ingang van 15 september 2018. In het desbetreffende Uitvoeringsbesluit van de Commissie3 zijn nu voor een groot aantal energieproducten de GN-codes opgenomen zoals deze gelden op 1 januari 2018. Als gevolg hiervan moeten diverse artikelen in de Wet op de accijns en het Uitvoeringsbesluit accijns worden aangepast. Op grond van artikel 1a, tweede lid, van de Wet op de accijns mag dit gebeuren bij ministeriële regeling. De wijziging van de GN-codes in de Wet op de accijns en het Uitvoeringsbesluit accijns hebben geen gevolgen voor het bedrijfsleven omdat, zoals aangegeven, voor het vervoer van accijnsgoederen onder schorsing van accijns altijd de actuele GN-codes moeten worden gebruikt. Ook in de Wet belastingen op milieugrondslag wordt nu verwezen naar de geactualiseerde datum van 1 januari 2018. Deze wijziging mag op grond van artikel 2, tweede lid, van de Wet belastingen op milieugrondslag plaatsvinden bij ministeriële regeling.

Formaat accijnszegel

In de Uitvoeringsregeling accijns wordt een wijziging aangebracht met betrekking tot de grootte van de accijnszegels. Met ingang van 20 mei 2019 moeten verpakkingen van tabaksproducten geheel voldoen aan de vereisten van het Tabaks- en rookwarenbesluit omdat op 19 mei 2019 een overgangstermijn van drie jaar afloopt voor de positie van onder meer de gecombineerde gezondheidswaarschuwingen op de verpakkingen. In verband hiermee zal in veel gevallen met ingang van 20 mei 2019 de accijnszegel moeten worden aangebracht op een andere plaats dan tot nu toe het geval is. Het huidige formaat accijnszegel van 2,4 x 4,3 cm kan dan echter niet altijd meer worden gebruikt. Het is bijvoorbeeld vaak te groot om te worden geplaatst aan de zijkant van een sigarettenpakje. In verband met de veiligheidskenmerken is voor de drukker, mede gelet op de druktechniek en de verwerking van vellen met zegels, het kleinst mogelijke formaat accijnszegel 2,0 x 4,4 cm. Dit formaat accijnszegel wordt ook gebruikt in diverse andere EU-lidstaten. Daarom wordt de voorgeschreven grootte van de accijnszegels gewijzigd van 2,4 x 4,3 cm in 2,0 x 4,4 cm.

Het betreffende artikel in de Uitvoeringsregeling accijns wordt reeds nu aangepast om de wijziging van het formaat accijnszegel tijdig kenbaar te maken teneinde het contract van de Belastingdienst met de drukker aan te passen en om zowel het bedrijfsleven als de drukker van accijnszegels gelegenheid te geven hun apparatuur aan te passen. De wijziging treedt echter pas in werking met ingang van 1 januari 2019.

Omdat het bedrijfsleven mogelijk op 31 december 2018 nog voorraden accijnszegels heeft met de grootte van 2,4 x 4,3 cm is bepaald dat tabaksproducten nog tot en met 31 december 2019 bij de uitslag tot verbruik mogen zijn voorzien van een accijnszegel met een grootte van 2,4 x 4,3 cm, mits hierop de juiste tariefcode is vermeld.

Internetconsultatie inzake formaat accijnszegel

Met betrekking tot de hiervoor genoemde wijziging is een internetconsultatie gehouden van half februari tot half maart 2018. De drie hierop ontvangen reacties zijn gematigd positief. Sigarettenfabrikanten hadden liever een formaat zegel van 1,6 x 3,2 cm omdat dit eenvoudiger is te plaatsen op de zijkant van een verpakking of op de bovenzijde van een softpack maar om de eerder genoemde redenen is dit voor de drukker niet mogelijk. In enkele reacties wordt aangegeven dat de veiligheidskenmerken die voortvloeien uit artikel 16 van de zogenoemde Tabaksproductenrichtlijn4 ook op een formaat zegel van 1,6 x 3,2 cm kunnen worden geplaatst. Voor de drukker zijn echter niet deze veiligheidskenmerken van belang maar het grote aantal interne Nederlandse veiligheidskenmerken ter voorkoming van fraude. Deze kunnen niet alle worden aangebracht op een kleiner formaat zegel. Los daarvan is nog de vraag of de veiligheidskenmerken van genoemd artikel 16 wel op de accijnszegels zullen worden aangebracht.

Sigarenfabrikanten vinden een nieuw formaat zegel eigenlijk niet nodig maar zij kunnen zich wel vinden in het voorgestelde nieuwe formaat hoewel hiertoe machines opnieuw moeten worden afgesteld.

Gevraagd is ook om twee formaten accijnszegels in te voeren zoals in sommige EU-lidstaten het geval is. Hiervoor is niet gekozen. Voor de drukker brengt dit logistieke problemen met zich mee en voor de Belastingdienst aanzienlijke extra kosten, oplopend tot circa € 1 miljoen per jaar. Daarbij wijkt het nieuwe formaat accijnszegel slechts in beperkte mate af van het huidige formaat.

Tot slot werd gevraagd of het oude formaat accijnszegel nog verkrijgbaar zal zijn tot en met 31 december 2019. Dit is niet het geval. De overgangsregeling voorziet erin dat tabaksproducten nog tot en met 31 december 2019 bij de uitslag tot verbruik mogen zijn voorzien van een accijnszegel met een grootte van 2,4 x 4,3 cm, mits hierop de juiste tariefcode is vermeld. Vanaf 1 januari 2019 zal de drukker echter alleen nog het nieuwe formaat accijnszegel afleveren.

Overige wijzigingen

In verband met de verhoging van de accijns op tabaksproducten met ingang van 1 januari 2019 zijn voor sigaretten en rooktabak nieuwe tariefcodes vastgesteld, die moeten worden vermeld op de accijnszegels.

Tot slot wordt in een artikel opgenomen dat facturen of vervoersbescheiden ook in elektronische vorm kunnen worden geaccepteerd.

De met ingang van 1 april 2018 in werking getreden codificatie5 van de uitwerking van de bestaande verdragen ten aanzien van bepaalde fiscale privileges die gelden voor buitenlandse NAVO-strijdkrachten en de personeelsleden van die strijdkrachten die voor de dienstuitoefening in Nederland zijn gestationeerd, wordt enigszins aangevuld. In de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken wordt opgenomen dat plaatsen van waaruit buitenlandse NAVO-strijdkrachten alcoholvrije dranken rechtstreeks leveren aan personeel van die strijdkrachten of hun gezinsleden aangewezen kunnen worden als inrichting voor de opslag van alcoholvrije dranken. In de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt een verwijzing naar deze aanvulling opgenomen.

De wijzigingen die in deze regeling zijn opgenomen inzake de Wet op de accijns, het Uitvoeringsbesluit accijns en de Wet belastingen op milieugrondslag zijn een gevolg van het eerder genoemde Uitvoeringsbesluit van de Europese Commissie. Aan de wijzigingen in deze regeling zijn geen budgettaire aspecten verbonden. Evenmin zijn er aan de maatregelen gevolgen verbonden voor de regeldruk van bedrijfsleven en burger.

De Belastingdienst heeft de wijzigingen uit de onderhavige regeling met uitvoeringstoetsen beoordeeld. De Belastingdienst verwacht dat de maatregelen uit deze regeling geen of slechts een marginale impact hebben en daarmee uitvoerbaar zijn. De noodzakelijke kosten voor enkele maatregelen in deze regeling zijn marginaal en de daarvoor benodigde additionele werkzaamheden worden opgevangen binnen de bestaande processen van de Belastingdienst. De uitvoeringsgevolgen zijn opgenomen in een samenvattend sjabloon.

In artikel 7:17 van de Algemene douaneregeling (Adr) zijn forfaitaire accijnstarieven opgenomen die van toepassing zijn voor reizigersbagage en kleine zendingen die in Nederland worden ingevoerd en waarvoor geen vrijstelling van accijns kan worden verleend. Voor tabaksproducten is dit forfaitaire accijnstarief uitgedrukt als een percentage van de kleinhandelsprijs van soortgelijke producten. Bij invoer van bijvoorbeeld een pakje sigaretten zal daarom worden nagegaan wat dat pakje of een vergelijkbaar pakje in Nederland kost. Op die prijs wordt het forfaitaire accijnstarief toegepast. Artikel I strekt ertoe het forfaitaire accijnstarief voor rooktabak en sigaretten in de tabel van artikel 7:17 Adr met ingang van 1 juli 2018 aan te passen aan de gewogen gemiddelde kleinhandelsprijzen (WAP, weighted average price) van rooktabak en sigaretten over het kalenderjaar 2017 zoals bekendgemaakt op 14 februari 2018 op de website van de Rijksoverheid. Voor rooktabak is deze WAP € 178,01 per kilogram en voor sigaretten € 309,45 per 1.000 stuks.

In artikel 1a van de Wet op de accijns is opgenomen wat moet worden verstaan onder bepaalde begrippen waaronder de GN-code. Dit is de code, bedoeld in Verordening (EEG) nr. 2658/87 van de Raad van 23 juli 1987 met betrekking tot de tarief- en statistieknomenclatuur en het gemeenschappelijk douanetarief (PbEG 1987, L 256), zoals deze luidt op 19 oktober 1992 onderscheidenlijk, indien het minerale oliën betreft, op 1 januari 2002. Ingevolge het eerder genoemde Uitvoeringsbesluit van de Europese Commissie zijn de GN-codes voor minerale oliën geactualiseerd. Daarom wordt in genoemd artikel 1a, onderdeel m, nu verwezen naar 1 januari 2018 in plaats van naar 1 januari 2002.

Als gevolg van het eerder genoemde Uitvoeringsbesluit van de Europese Commissie zijn de in de artikelen 5, 25 en 26 van de Wet op de accijns en in artikel 20 van het Uitvoeringsbesluit accijns genoemde GN-codes geactualiseerd. De nieuwe GN-codes zijn die welke gelden op 1 januari 2018. De wijzigingen treden in werking met ingang van 15 september 2018. Dit heeft geen gevolgen voor het bedrijfsleven. Op grond van Verordening (EG) Nr. 684/2009 moeten bij vervoer van accijnsgoederen namelijk altijd de actuele GN-codes worden vermeld. Ook in artikel 2, eerste lid, onderdeel c, van de Wet belastingen op milieugrondslag wordt nu verwezen naar de geactualiseerde datum van 1 januari 2018.

Zoals is vermeld in het algemene deel van de toelichting wordt in artikel 44, derde lid, van de Uitvoeringsregeling accijns de voorgeschreven grootte van de accijnszegels gewijzigd van 2,4 x 4,3 cm in 2,0 x 4,4 cm. In artikel 44, vijfde lid, van de Uitvoeringsregeling accijns zijn tariefcodes opgenomen die moeten worden vermeld op de accijnszegels van sigaretten en rooktabak. In verband met de verhoging van de accijns op tabaksproducten ingevolge artikel VIIB van het Belastingplan 2018 met ingang van 1 januari 2019 moeten met ingang van deze datum op accijnszegels nieuwe tariefcodes worden vermeld. Om het bedrijfsleven en de Belastingdienst voldoende tijd te geven voor aanpassingen, zijn deze nieuwe tariefcodes reeds nu vastgesteld.

In artikel 54 van de Uitvoeringsregeling accijns is bepaald wat kan dienen als bescheid, bedoeld in artikel 34, eerste lid, van het Uitvoeringsbesluit accijns. Het gaat daarbij om een factuur of een vervoersbescheid. Op grond van de huidige tekst van genoemd artikel 54 is echter niet zonder meer duidelijk of ook facturen en vervoersbescheiden in elektronische vorm voldoen. Mede gezien het feit dat binnen Nederland een digitale vrachtbrief al mogelijk is sinds 2015 en er sinds 1 maart 2018 een Beneluxproef van start is gegaan met een digitale vrachtbrief wordt in genoemd artikel 54 opgenomen dat een factuur of vervoersbescheid ook elektronisch mag zijn.

Op grond van het in artikel 14, tweede lid, van de Wet op de verbruiksbelasting van alcoholvrije dranken van overeenkomstige toepassing verklaarde artikel 40 van de Wet op de accijns kunnen plaatsen van waaruit alcoholvrije dranken aan een verbruiker worden geleverd niet in aanmerking komen als inrichting. Het derde lid van genoemd artikel 40 geeft de mogelijkheid bij ministeriële regeling uitzonderingen daarop vast te stellen. Van deze bevoegdheid wordt gebruik gemaakt voor de in artikel 69, eerste lid, onderdeel c, van de Wet op de accijns bedoelde buitenlandse NAVO-strijdkrachten. Genoemd artikel 69 is van overeenkomstige toepassing verklaard in artikel 31 van de Wet op de verbruiksbelasting van alcoholvrije dranken. Als aanvulling op de met ingang van 1 april 2018 in werking getreden codificatie van de uitwerking van de bestaande verdragen ten aanzien van bepaalde fiscale privileges die gelden voor buitenlandse NAVO-strijdkrachten en de personeelsleden van die strijdkrachten die voor de dienstuitoefening in Nederland zijn gestationeerd, wordt met terugwerking tot en met 1 april 2018 aan artikel 10 van de Uitvoeringsregeling verbruiksbelasting van alcoholvrije dranken een nieuw onderdeel d toegevoegd. Daarin is bepaald dat plaatsen van waaruit buitenlandse NAVO-strijdkrachten alcoholvrije dranken rechtstreeks mogen leveren aan personeel van die strijdkrachten of hun gezinsleden aangewezen kunnen worden als inrichting voor de opslag van alcoholvrije dranken. Een verwijzing naar dit nieuwe artikelonderdeel wordt, eveneens met terugwerking tot en met 1 april 2018, opgenomen in artikel 42o van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994.

Ingevolge artikel IV, onderdeel A, van deze regeling wijzigt met ingang van 1 januari 2019 de voorgeschreven grootte van de accijnszegels voor tabaksproducten van 2,4 x 4,3 cm in 2,0 x 4,4 cm. Naar verwachting zal het bedrijfsleven op 31 december 2018 nog voorraden accijnszegels hebben met de grootte van 2,4 x 4,3 cm. Om onnodige kosten voor vernietiging van deze voorraden te voorkomen mogen tabaksproducten nog tot en met 31 december 2019 bij de uitslag tot verbruik zijn voorzien van een accijnszegel met een grootte van 2,4 x 4,3 cm, mits hierop de juiste tariefcode, bedoeld in artikel 44, vijfde lid, van de Uitvoeringsregeling accijns, is vermeld en, vanzelfsprekend, voor zover dat mogelijk is in verband met de vereisten van het Tabaks- en rookwarenbesluit.

Dit artikel regelt de inwerkingtreding. Voor een aantal wijzigingen is in een inwerkingtreding met terugwerkende kracht of met een latere datum voorzien. Waar dat het geval is, is dat toegelicht bij de toelichting op de betreffende onderdelen.

De Staatssecretaris van Financiën, M. Snel

Richtlijn 2003/96/EG van de Raad van 27 oktober 2003 tot herstructurering van de communautaire regeling voor de belasting van energieproducten en elektriciteit (PbEU 2003, L 283).

Verordening (EG) Nr. 684/2009 van de Commissie van 24 juli 2009 tot uitvoering van Verordening 2008/118/EG van de Raad wat betreft de geautomatiseerde procedures voor de overbrenging van accijnsgoederen onder schorsing van accijns (PbEU 2009, L 197).

Uitvoeringsbesluit (EU) 2018/552 Van de Commissie van 6 april 2018 tot bijwerking van de verwijzingen in Richtlijn 2003/96/EG van de Raad naar de codes van de gecombineerde nomenclatuur voor bepaalde producten (PbEU 2018, L 91).

Richtlijn 2014/40/EU van het Europees Parlement en de Raad van 3 april 2014 betreffende de onderlinge aanpassing van de wettelijke en bestuursrechtelijke bepalingen van de lidstaten inzake de productie, de presentatie en de verkoop van tabaks- en aanverwante producten en tot intrekking van Richtlijn 2001/37/EG (PbEU 2014, L 127).

Regeling van de Staatssecretaris van Financiën van 15 augustus 2017, nummer 2017-0000012937, tot wijziging van de Algemene douaneregeling, de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 en de Uitvoeringsregeling accijns (Stcrt. 2017, 47567) en de Regeling van de Staatssecretaris van Financiën van 28 maart 2018, nummer 2018-0000046724, tot wijziging van de Algemene douaneregeling en de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (Stcrt. 2018, 17985).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2018-30207.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.