Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Onderwijs, Cultuur en Wetenschap | Staatscourant 2017, 7344 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Staatssecretaris van Onderwijs, Cultuur en Wetenschap,

Gelet op artikel 2.172, derde lid, van de Mediawet 2008;

Besluit:

Op de jaarrekening van de landelijke publieke media-instellingen en de NPO zijn de inrichtingseisen en controleprotocollen als opgenomen in de bij deze regeling gevoegde bijlage van toepassing.

De Regeling financiële verantwoording landelijke publieke media-instellingen en de NPO wordt ingetrokken, met dien verstande dat die regeling van toepassing blijft op de verantwoording over het jaar 2015.

Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst en werkt terug tot en met 1 januari 2016, met uitzondering van paragraaf 2.3.1 en model IX van de bijlage die terugwerken tot en met 1 januari 2017.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Onderwijs, Cultuur en Wetenschap, S. Dekker

Ministerie van Onderwijs, Cultuur en Wetenschap

Den Haag, oktober 2016

|

1 |

Inleiding |

|||

|

1.1 |

Ministeriële regeling |

|||

|

1.2 |

Kader |

|||

|

1.3 |

Informatie |

|||

|

1.4 |

Betrokkenheid bij andere rechtspersoon |

|||

|

1.5 |

Samenwerkingsvereniging |

|||

|

2 |

Jaarrekening |

|||

|

2.1 |

Inleiding |

|||

|

2.2 |

Balans met toelichting |

|||

|

2.2.1 |

Materiële vaste activa |

|||

|

2.2.1.1 |

Bedrijfsgebouwen en terreinen |

|||

|

2.2.1.2 |

Overige materiële vaste activa |

|||

|

2.2.1.3 |

Vaste activa niet aan de bedrijfsuitoefening dienstbaar |

|||

|

2.2.2 |

Financiële vaste activa |

|||

|

2.2.2.1 |

Deelnemingen |

|||

|

2.2.2.2 |

Overige effecten |

|||

|

2.2.3 |

Vlottende activa |

|||

|

2.2.3.1 |

Voorraden |

|||

|

2.2.3.1.1 |

Nog niet verspreid media-aanbod |

|||

|

2.2.3.1.2 |

Herhalingen |

|||

|

2.2.3.2 |

Effecten |

|||

|

2.2.3.3 |

Overlopende actiefpost pensioenpremies |

|||

|

2.2.4 |

Eigen vermogen |

|||

|

2.2.4.1 |

Reserve voor media-aanbod |

|||

|

2.2.4.2 |

Herwaarderingsreserve Materiële Vaste Activa |

|||

|

2.2.4.3 |

Reserve Koersverschillen Beleggingen |

|||

|

2.2.4.4 |

Overige reserves |

|||

|

2.2.5 |

Voorzieningen |

|||

|

2.2.5.1 |

Pensioenregeling |

|||

|

2.2.5.2 |

CAO Omroeppersoneel |

|||

|

2.2.6 |

Kortlopende schulden |

|||

|

2.2.6.1 |

Overlopende passiva media-aanbod |

|||

|

2.2.6.2 |

Verschuldigde pensioenpremies |

|||

|

2.3 |

Exploitatierekening met toelichting |

|||

|

2.3.1 |

Directe kosten media-aanbod |

|||

|

2.3.2 |

Organisatiekosten |

|||

|

2.3.2.1 |

Personele organisatiekosten |

|||

|

2.3.2.2 |

Huisvestingskosten |

|||

|

2.3.2.3 |

Overige algemene organisatiekosten |

|||

|

2.3.3 |

Lasten onafhankelijk product |

|||

|

2.3.4 |

Sponsorbijdragen en bijdragen van derden |

|||

|

2.3.5 |

Bartering |

|||

|

2.3.6 |

Neven- en verenigingsactiviteiten |

|||

|

2.3.7 |

Opbrengsten dienstverlening |

|||

|

2.3.8 |

Aantal fte |

|||

|

2.3.9 |

Bezoldiging |

|||

|

2.3.9.1 |

BW 2 Titel 9 |

|||

|

2.3.9.2 |

WNT |

|||

|

2.3.9.3 |

BPPO |

|||

|

2.4 |

Kasstroomoverzicht |

|||

|

2.5 |

Bijzonderheden |

|||

|

MODELLEN |

||||

|

I |

Balans |

|||

|

II |

Kasstroomoverzicht |

|||

|

III |

Exploitatierekening volgens de categoriale indeling |

|||

|

IV |

Toelichting op exploitatierekening volgens de categoriale indeling |

|||

|

Va |

Specificatie bij exploitatierekening volgens de categoriale indeling |

|||

|

Vb |

Definitie organisatiekosten bij exploitatierekening |

|||

|

VI |

Toelichting op nevenactiviteiten per cluster |

|||

|

VII |

Sponsorbijdragen en bijdragen van derden |

|||

|

VIII |

Bartering-contracten |

|||

|

IX |

Programmakosten per domein per platform |

|||

|

X |

Bedrijfsvoeringverklaring |

|||

|

BIJLAGEN |

||||

|

Controleprotocol publieke media-instellingen |

||||

|

Controleverklaring van de onafhankelijke accountant bij de jaarrekening |

||||

|

Wet- en regelgeving |

||||

|

Beleidsregels van het Commissariaat voor de Media |

||||

Dit Handboek Financiële Verantwoording Landelijke Publieke Media-instellingen en de NPO (stichting Nederlandse Publieke Omroep) is een ministeriële regeling op grond van artikel 2.172, derde lid, van de Mediawet 2008 (hierna: MW 2008). Deze wettelijke bepaling houdt in dat bij ministeriële regeling nadere regels kunnen worden gesteld over de inhoud en inrichting van de jaarrekening. Dit Handboek geldt voor de financiële verantwoording van landelijke publieke media-instellingen en de NPO.

Dit Handboek Financiële Verantwoording Landelijke Publieke Media-instellingen en de NPO (hierna: Handboek) vervangt het vorige Handboek van 2 juli 2015 en is van toepassing vanaf het boekjaar 2016. Voor de leesbaarheid wordt in dit Handboek met ‘publieke media-instelling’ bedoeld de landelijke publieke media-instellingen, waaronder de Ster (Stichting Etherreclame), en de NPO. Indien een regel alleen voor een van de landelijke publieke media-instellingen en/of de NPO van toepassing is, wordt dit expliciet vermeld.

Op de financiële verantwoording van de publieke media-instellingen zijn de regels van toepassing van het jaarrekeningenrecht, zoals deze zijn opgenomen in Titel 9 van het Tweede Boek van het Burgerlijk Wetboek (hierna: BW 2 Titel 9), de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (hierna: WNT) en de richtlijnen van de Raad voor de Jaarverslaggeving (hierna: RJ). De doelstelling van de hierbij nader te bepalen voorschriften en modellen met betrekking tot de presentatie van de financiële verantwoording is drieledig. Het handboek:

1. streeft naar vergelijkbare jaarverslaggeving inzake de financiële gegevens tussen de verschillende media-instellingen;

2. houdt rekening met het specifieke karakter van de publieke media-instelling;

3. memoreert een aantal specifieke wettelijke bepalingen om misverstanden hierover te vermijden.

Op grond van artikel 2.172, eerste lid, MW 2008, is BW 2 Titel 9 van toepassing op de landelijke publieke media-instellingen, met dien verstande dat zij de winst- en verliesrekening vervangen door een exploitatierekening. Op de exploitatierekening zijn de bepalingen omtrent de winst- en verliesrekening zoveel mogelijk van overeenkomstige toepassing. Bij toepassing van de omvangscriteria volgens de artikelen 396 en 397 van BW 2 dient het begrip netto-omzet te worden geïnterpreteerd als de totale baten (inclusief subsidies en bijdragen van derden) van de publieke media-instelling. Ongeacht de omvang van de media-instelling is de controleplicht voor alle landelijke publieke media-instellingen van toepassing op dezelfde wijze zoals die in artikel 393 BW 2 is geregeld. Voorts dienen de media-instellingen een bestuursverslag op te stellen in overeenstemming met hetgeen hieromtrent is opgenomen in artikel 391 BW 2, welke verenigbaar is met de jaarrekening.

Wanneer sprake is van afwijkingen tussen BW 2 Titel 9, het Handboek en de richtlijnen van de Raad voor de Jaarverslaggeving, dan weegt BW 2 Titel 9 het zwaarst, vervolgens het Handboek

-in zijn hoedanigheid als ministeriële regeling- en daarna de richtlijnen van de Raad voor de Jaarverslaggeving1. Het Handboek hanteert hierbij het uitgangspunt dat het geen mogelijkheden wil uitsluiten, die op basis van BW 2 Titel 9 mogelijk zijn. Hierbij kan worden gedacht aan de keuzemogelijkheid ten aanzien van de grondslag voor de waardering van een actief en een passief, waarbij de verkrijgings- of vervaardigingsprijs en de actuele waarde in aanmerking komen (artikel 384, eerste lid, BW 2). Het Handboek sluit hierop aan en wil niet zonder meer een van deze mogelijkheden negeren.

Het Handboek vormt evenals de Richtlijnen voor de Jaarverslaggeving een nadere invulling van BW 2 Titel 9. Het Handboek bevat voorschriften die inhoudelijk afwijken van de Richtlijnen voor de Jaarverslaggeving, omdat ze meer of minder ruimte bieden dan de Richtlijnen voor de Jaarverslaggeving. Bij conflicterende regelgeving weegt het Handboek juridisch gezien zwaarder dan de Richtlijnen voor de Jaarverslaggeving. Drie voorbeelden ter illustratie van de relatie tussen de Richtlijnen voor de Jaarverslaggeving en het Handboek. Stel dat de richtlijnen van de Raad voor de Jaarverslaggeving ten aanzien van een specifieke actiefpost twee waarderingsmethoden bieden, dan kan het Handboek voorschrijven dat uitsluitend één van deze methoden is toegestaan. Een tweede voorbeeld is dat het Handboek beide methoden van de richtlijnen uitsluit en een andere (derde) methode voorschrijft. Een derde voorbeeld is dat het Handboek voorschriften stelt die de richtlijnen nader verdiepen, bijvoorbeeld door het stellen van concrete afschrijvingspercentages met betrekking tot de specifieke actiefpost.

Jaarlijks dienen de landelijke publieke media-instellingen voor 1 mei van het jaar, volgend op het afgesloten boekjaar, bij het Commissariaat voor de Media (hierna: Commissariaat) hun bestuursverslag in, met een afschrift aan de raad van bestuur van de NPO. De jaarrekening, als onderdeel van het ingediende bestuursverslag, wordt ondertekend door het bestuur en (indien van toepassing) de raad van toezicht, wordt gewaarmerkt door de controlerende accountant en is voorzien van een controleverklaring en aanvullende informatie. De NPO levert zijn jaarrekening, samen met opmerkingen over de jaarrekeningen van de landelijke publieke media-instellingen, voor 1 juli aan het Commissariaat. De Ster dient ook uiterlijk 1 juli zijn bestuursverslag in bij het Commissariaat.

Jaarrekening

De jaarrekening bevat minimaal de volgende onderdelen:

1. Balans met toelichting (model I)

2. Exploitatierekening volgens de categoriale indeling met toelichting (model III)

3. Kasstroomoverzicht (model II)

4. Aanvullende toelichting bij de balans en exploitatierekening (model IV ten behoeve van exploitatierekening)

5. Toelichting op de nevenactiviteiten per cluster (model VI)

6. Toelichting op sponsorbijdragen en bijdragen van derden (model VII)

7. Toelichting op bartering-contracten (model VIII)

8. Programmakosten per domein per platform (model IX)

Daarnaast voegt het bestuur aan de jaarrekening toe:

• het bestuursverslag (inclusief de bedrijfsvoeringverklaring volgens model X) en

• de ‘Overige gegevens’ zoals genoemd in artikel 392 BW 2, met inachtneming van hetgeen bepaald is in het vijfde lid van genoemd artikel.

Met betrekking tot de jaarrekening zijn het controleprotocol en het model Controleverklaring opgenomen in de bijlagen van dit Handboek.

Aanvullende informatie

De aanvullende informatie sluit aan bij de gepubliceerde jaarrekening en bestaat uit:

1. Accountantsverslag

2. Management letter (indien van toepassing2)

3. Financiële verantwoordingsdocumenten van gelieerde rechtspersonen (zie 1.4)

4. Een schriftelijke toelichting waarin de maatregelen worden uiteengezet in geval van niet-kostendekkende nevenactiviteiten

Publieke media-instellingen kunnen betrokken zijn bij andere rechtspersonen. Deze betreffen rechtspersonen waarin een publieke media-instelling een aanmerkelijk (financieel) belang heeft of waarop de publieke media-instelling een overwegende invloed uitoefent. Een publieke media-instelling is betrokken bij een rechtspersoon als bijvoorbeeld één of meer van de volgende aspecten, eventueel in onderling verband en samenhang bezien, van toepassing zijn.

De volgende opsomming van de aspecten is niet limitatief:

• de publieke media-instelling heeft een belang verworven in een rechtspersoon om andere redenen dan het beleggen van overtollig vermogen;

• de publieke media-instelling heeft op enigerlei wijze aanspraak op de door een rechtspersoon gegenereerde winst;

• de publieke media-instelling is betrokken bij het ontstaan van een rechtspersoon;

• in de doelomschrijving van een rechtspersoon wordt verwezen naar de behartiging van één of meer belangen van de publieke media-instelling;

• een rechtspersoon voert een taak uit die voorheen door de publieke media-instelling werd uitgevoerd of door de publieke media-instelling als één van haar taken wordt gezien;

• de publieke media-instelling heeft statutair of feitelijk invloed op de bestuurssamenstelling van een rechtspersoon of op de beslissingen van het bestuur van een rechtspersoon; of

• de publieke media-instelling draagt op enigerlei wijze (al dan niet financieel) bij aan de financiering van de bedrijfsvoeringsmiddelen van een rechtspersoon.

De financiële bescheiden c.q. de jaarrekening van de bedoelde rechtspersonen, waarover de desbetreffende publieke media-instelling uit hoofde van haar betrokkenheid kan beschikken, worden gelijktijdig met de toezending van de jaarrekening van de publieke media-instelling meegezonden naar het Commissariaat.

Indien sprake is van duurzame kapitaaldeelname in een afzonderlijke rechtspersoon ten dienste van de eigen werkzaamheden van de publieke media-instelling, zijn de desbetreffende bepalingen van artikel 24c BW 2 inzake de zogenaamde deelneming in een rechtspersoon van toepassing.

Per 1 januari 2014 is het mogelijk voor omroepverenigingen om te fuseren. De fusie kan met of zonder behoud van de oude verenigingen geschieden. Uitgangspunt is dat de media-instellingen geen voor- of nadelen hebben van de gekozen structuur. Verder dienen aspirant omroepverenigingen zich uiterlijk vanaf 2016 aan te sluiten bij een al bestaande omroepvereniging, samenwerkingsomroep of taakomroep in de zin van de Mediawet 2008 zoals die vanaf 1 januari 2016 luidt.

Dit Handboek is van toepassing op het geheel van de entiteiten die een samenwerkingsomroep als bedoeld in artikel 2.24a van de Mediawet 2008 vormen. Van alle entiteiten wordt conform paragraaf 1.3 tijdig de volledige financiële verantwoording verstrekt aan het Commissariaat en de NPO. Op alle entiteiten zijn de vereisten uit dit Handboek integraal van toepassing.

In het jaar dat de media-instellingen samengaan, dient van de nieuwe situatie een gecertificeerde openingsbalans te worden overlegd aan het Commissariaat. Zowel bij de openingsbalans als bij de samengevoegde balans en de resultatenrekening in daaropvolgende jaarrekeningen worden posten nader toegelicht indien dit noodzakelijk is voor het inzicht in de balans en de resultatenrekening, voor zover die nog niet zijn toegelicht in de individuele jaarrekeningen van de entiteiten van de samenwerkingsomroep.

De jaarrekening van een publieke media-instelling wordt opgesteld in euro’s en bevat minimaal de onderdelen vermeld in 1.3. Dit hoofdstuk gaat nader in op:

• de balans met toelichting (zie 2.2);

• de exploitatierekening volgens de categoriale indeling met toelichting (zie 2.3);

• het kasstroomoverzicht (zie 2.4).

De publieke media-instelling neemt alleen die posten in de voorgeschreven modellen op, die voor de betrokken instelling van toepassing zijn.

De publieke media-instelling neemt in haar jaarrekening de balans op conform Model I. Met betrekking tot de waarderingsgrondslagen zijn in aanvulling op de bepalingen van BW 2 Titel 9 de volgende regels van toepassing.

Waarderingsgrondslag

Waardering van materiële vaste activa geschiedt overeenkomstig BW2 titel 9 en de RJ op basis van verkrijgings-/vervaardigingsprijs of actuele waarde onder aftrek van afschrijvingen. Ongerealiseerde waardemutaties dienen plaats te vinden via de balanspost Herwaarderingsreserve Materiële Vaste Activa en mogen niet via de exploitatierekening lopen. Doel van deze verwerkingswijze is om de impact op de volatiliteit van de reserve voor media-aanbod te beperken. Een uitzondering hierop geldt voor de situatie dat de herwaarderingsreserve onvoldoende omvang heeft om een waardevermindering volledig op te vangen. In een dergelijke situatie dient de waardevermindering verwerkt te worden via de exploitatierekening, nadat eerst de herwaarderingsreserve is teruggebracht tot een nihil saldo. Duurzame waardeverminderingen worden dus bij het ontbreken van een herwaarderingsreserve verwerkt via de exploitatierekening.

Aanschaffingen boven € 2.500 worden geactiveerd. Aanschaffingen tot en met € 2.500 komen direct ten laste van de exploitatierekening.

Met betrekking tot materiële vaste activa gelden aanvullende specifieke regels ten

aanzien van de volgende activa:

• bedrijfsgebouwen en terreinen (zie 2.2.1.1);

• overige materiële vaste activa (zie 2.2.1.2);

• vaste activa niet aan de bedrijfsuitoefening dienstbaar (zie 2.2.1.3).

Waarderingsgrondslag

Bij waardering tegen actuele waarde wordt de bepaling van de actuele waarde voldoende regelmatig uitgevoerd om ervoor te zorgen dat de boekwaarde niet aanzienlijk verschilt van de actuele waarde op balansdatum. De publieke media-instelling stelt bij waardering tegen actuele waarde in ieder geval elke drie jaar de actuele waarde vast.

Bij waardering op basis van verkrijgings-/vervaardigingsprijs gelden de volgende afschrijvingsmethoden en -termijnen die in de onderstaande tabel worden weergegeven.

|

Activum |

Afschrijvingstermijn |

Afschrijvingsmethode |

|---|---|---|

|

Terreinen |

geen afschrijving |

geen afschrijving |

|

Bedrijfsgebouwen incl. facilitaire gebouwen |

afschrijvingen in een termijn van 40 jaar op basis van de verkrijgings-/vervaardigingsprijs |

lineaire afschrijving over de (resterende) afschrijvingstermijn1 |

|

(Aanpassing) pand: verbouwingskosten die een fundamentele wijziging in het gebruik van het pand tot gevolg hebben |

afschrijving op gelijke wijze als bij bedrijfsgebouwen |

afschrijving op gelijke wijze als bij bedrijfsgebouwen |

|

(Aanpassing) pand: verbouwingskosten die geen fundamentele wijziging in het gebruik van het pand tot gevolg hebben |

afschrijving in een termijn van 10 jaar |

10% van de historische kosten |

Een uitzondering hierop betreft de annuitaïre afschrijvingsmethode; deze methode kan in boekjaar 2016 nog worden toegepast en vervalt met ingang van boekjaar 2017.

Waarderingsgrondslag

In geval van waardering op basis van verkrijgings-/vervaardigingsprijs gelden voor overige materiële vaste activa verschillende afschrijvingspercentages, die in de onderstaande tabel worden weergegeven.

|

Overige materiële vaste activa |

Jaarlijkse afschrijvingspercentage van de historische kostprijs |

|---|---|

|

Inventaris en inrichting |

20% |

|

Facilitaire apparatuur |

20% |

|

Hardware en software |

33,33% |

|

Vervoermiddelen |

25% |

|

Technische installaties |

6,67% |

|

Zend- en energie-installaties |

6,67% |

Waarderingsgrondslag

Deze betreffen materiële vaste activa die niet dienstbaar zijn aan de publieke media-instelling en die ook niet meer zullen worden aangewend voor uitvoering van de mediataak. Te denken valt aan gebouwen die geheel of gedeeltelijk worden verhuurd aan derden of die duurzaam geheel of gedeeltelijk leegstand vertonen.

In geval van gebouwen die deels worden verhuurd of die deels leeg staan, moet zowel het verhuurde als het duurzaam leegstaande deel afzonderlijk verkoopbaar zijn of afzonderlijk door middel van een financiële lease aan anderen ter beschikking gesteld kunnen worden om als zelfstandige kasstroom-genererende eenheid te kunnen worden aangeduid. In dit geval is sprake van een vastgoedbelegging en is RJ 213 van toepassing.

Een actief dat niet meer aan de bedrijfsuitoefening dienstbaar is, is niet gelijk aan een ‘buiten gebruik gesteld actief’. In geval van buiten gebruikstelling is RJ 212.501 van toepassing.

Toelichting

De toelichting geeft inzicht in de aard en omvang van bijzondere waardeverminderingen.

Hierbij gelden regels voor:

• deelnemingen (zie 2.2.2.1);

• overige effecten (zie 2.2.2.2).

Toelichting

De toelichting geeft een overzicht van alle rechtspersonen waarbij een publieke media-instelling betrokken is, geeft inzicht in de aard van de rechtspersonen. Verder geeft het overzicht inzicht in het resultaat per deelneming. Het overzicht vermeldt de omvang van eventuele afwaarderingen en licht daarbij bijzondere afwaarderingen nader toe.

Waarderingsgrondslag

Het gaat hierbij om effecten die bestemd zijn om duurzaam te worden aangehouden. Ongerealiseerde waardemutaties vinden plaats via de balanspost ‘Reserve Koersverschillen Beleggingen’ en mogen niet via de exploitatierekening verlopen om daarmee de impact op de volatiliteit van de reserve media aanbod te beperken. Een uitzondering hierop geldt voor de situatie dat de balanspost ‘Reserve Koersverschillen Beleggingen’ onvoldoende omvang heeft om een waardevermindering volledig op te vangen. In een dergelijke situatie wordt de waardevermindering verwerkt via de exploitatierekening nadat eerst de balanspost ‘Reserve Koersverschillen Beleggingen’ is teruggebracht tot een nihil saldo.

Toelichting

De toelichting vermeldt de marktwaarde van de ter beurze genoteerde effecten, ongeacht de toegepaste waarderingsgrondslag.

Voor de volgende posten gelden aanvullende regels:

• voorraden (zie 2.2.3.1);

• effecten (zie 2.2.3.2);

• overlopende actiefpost pensioenpremies (zie 2.2.3.3).

Dit betreft zowel nog niet verspreid media-aanbod als herhalingen. Een overzicht specificeert het totaal van deze post naar nog te verspreiden media-aanbod en herhalingen. Het overzicht vermeldt de omvang van eventuele afwaarderingen en licht bijzondere afwaarderingen nader toe. In aanvulling hierop gelden de volgende regels.

Waarderingsgrondslag

Waardering van een eigen productie geschiedt tegen directe kosten. Onder de directe kosten vallen de personele kosten van eigen medewerkers en overige medewerkers, de facilitaire kosten en de overige programmakosten. Kosten die niet direct aan het programma zijn toe te rekenen (bijvoorbeeld die van de directie/programmaleiding en planning media-aanbod, netcoördinatie) maken deel uit van de organisatiekosten.

De waardering van media-aanbod wordt verminderd met de voor dit media-aanbod ontvangen bijdragen van derden. Deze betreffen bijdragen van commerciële sponsors, de Stichting Co-productiefonds Binnenlandse Omroep (CoBO), het Mediafonds3, het NPO-Fonds en overige derden.

Gereed voor uitzending maar nog niet verspreid media-aanbod wordt op balansdatum individueel beoordeeld. Media-aanbod wordt volledig afgewaardeerd als er door de landelijke publieke media-instelling in overleg met de raad van bestuur van de NPO of de door hem gemandateerden definitief is besloten het media-aanbod niet te verspreiden.

Als twee jaar na de eerste voorraadwaardering nog geen beslissing is genomen ten aanzien van het verspreiden van media-aanbod, wordt het betreffende media-aanbod volledig afgewaardeerd. In specifieke gevallen kan hiervan worden afgeweken. Het gaat dan om gevallen waarin wel voldoende zekerheid bestaat over de verspreiding van het media-aanbod, maar niet over het jaar waarin de verspreiding zal plaatsvinden of de verspreiding later dan twee jaar na aankoop of productie zal plaatsvinden. Dit geldt bijvoorbeeld voor de aankoop van (licenties voor) speelfilms en series die minimaal twee jaar na aankoop ingaan.

Toelichting

De toelichting licht afwijkingen toe, inclusief de waarde per speelfilm/serie e.d. De toelichting toont verder afzonderlijk de vermindering met de voor media-aanbod ontvangen bijdragen van derden. Voor het nog niet verspreide media-aanbod wordt per afzonderlijk media-aanbod de hoogte van de ontvangen bijdragen van derden gespecificeerd, waarbij ook de organisatie wordt vermeld die de bijdrage heeft verstrekt (Model VII).

Waarderingsgrondslag

De directe kosten van een eigen productie worden toegerekend aan de eerste verspreiding van deze productie. Alleen indien op het moment van eerste verspreiding schriftelijk is vastgelegd dat dit media-aanbod daadwerkelijk herhaald zal worden én voor de herhaling bekostiging is vastgesteld, mag een deel van de directe kosten worden toegerekend aan de herhaling. Waardering van een herhaling geschiedt tegen maximaal het vastgestelde bekostigingsbedrag.

Aangekochte producties waarbij op basis van contractuele afspraken is betaald voor het recht op herhaling van media-aanbod, worden op balansdatum gewaardeerd, mits schriftelijk is vastgelegd dat dit media-aanbod daadwerkelijk herhaald zal worden én voor de herhaling bekostiging is vastgesteld. Waardering geschiedt tegen maximaal het vastgestelde bekostigingsbedrag.

Alle herhalingen worden drie jaar na de eerste voorraadwaardering volledig afgewaardeerd.

Toelichting

De toelichting geeft inzicht in de aard en omvang van de afwaarderingen.

Waarderingsgrondslag

Dit betreft effecten die niet duurzaam worden aangehouden, niet zijnde financiële instrumenten conform RJ 290 (zie 2.2.4). Ongerealiseerde waardemutaties vinden plaats via de balanspost ‘Reserve Koersverschillen Beleggingen’ en mogen niet via de exploitatierekening verlopen om daarmee de impact op de volatiliteit van de reserve media aanbod te beperken.

Een uitzondering hierop geldt voor de situatie dat de balanspost ‘Reserve Koersverschillen Beleggingen’ onvoldoende omvang heeft om een waardevermindering volledig op te vangen. In een dergelijke situatie wordt de waardevermindering verwerkt via de exploitatierekening nadat eerst de balanspost ‘Reserve Koersverschillen Beleggingen’ is teruggebracht tot een nihil saldo.

Toelichting

De toelichting vermeldt de marktwaarde van de ter beurze genoteerde effecten.

Uitgangspunt is dat de in de verslagperiode te verwerken pensioenlast gelijk is aan de over die periode aan het pensioenfonds / bedrijfstakpensioenfonds verschuldigde pensioenpremies. Als de op balansdatum reeds betaalde premies de verschuldigde premies overtreffen, wordt een overlopende actiefpost opgenomen voor zover sprake zal zijn van terugbetaling door het fonds of van verrekening met in de toekomst verschuldigde premies.

Een verloopoverzicht van elk afzonderlijk onderdeel van het Eigen Vermogen geeft inzicht in de mutaties.

Waarderingsgrondslag

De reserve voor media-aanbod kan incidenteel een negatief saldo vertonen. In het volgende boekjaar wordt de negatieve reserve voor media-aanbod verrekend met het exploitatieresultaat van dat boekjaar. Indien dit exploitatieresultaat onvoldoende is voor volledige verrekening wordt het resterende negatieve saldo van de reserve voor media-aanbod afgeboekt van de algemene reserve.

Toelichting

De toelichting geeft inzicht in de aard en omvang van een eventuele negatieve reserve voor media-aanbod.

Positieve ongerealiseerde waardemutaties worden verwerkt via een Herwaarderingsreserve Materiële Vaste Activa. Dit geldt ook voor negatieve ongerealiseerde waardemutaties, voorzover de herwaarderingsreserve die toelaat. Indien de herwaarderingsreserve niet beschikbaar is, verloopt een negatieve ongerealiseerde waardemutatie via de exploitatierekening.

Positieve ongerealiseerde waardemutaties worden verwerkt via een Reserve Koersverschillen Beleggingen. Dit geldt ook voor negatieve ongerealiseerde waardemutaties, voorzover de reserve die toelaat. Indien de reserve niet beschikbaar is, verloopt een negatieve ongerealiseerde waardemutatie via de exploitatierekening.

Toelichting

Overige reserves worden in de toelichting nader gespecificeerd.

Dit Handboek bevat nadere regels ten aanzien van de volgende posten.

De landelijke publieke media-instelling is aangesloten bij het bedrijfstakpensioenfonds PNO Media. Als gevolg van de wijziging van de pensioenregeling per 1 januari 2006 is een compensatieregeling ingevoerd, ‘Artikel 44’ uit het PNO pensioenreglement, voor iedereen van 55 jaar en ouder die deelneemt aan de overgangsregeling. In de CAO is afgesproken dat het gemis aan pensioenaanspraken op basis van deze regeling gedeeltelijk gecompenseerd wordt voor medewerkers die al voor 1997 deelnamen aan de pensioenregeling, maar na 1 januari 1950 geboren zijn. Ten aanzien van deze compensatieregeling is door de landelijke publieke media-instelling een voorziening opgenomen op de balans. De voorziening is berekend door het pensioenfonds PNO Media, rekening houdend met blijfkans, sterftetabellen en voor zover toe te rekenen aan verstreken dienstjaren. De voorziening is contant gemaakt. De NPO geeft jaarlijks na afstemming met pensioenfonds PNO Media aan welke rentevoet gehanteerd wordt voor het contant maken van de waarde van de voorziening.

Op grond van de CAO die van toepassing is voor het omroeppersoneel worden in ieder geval de volgende voorzieningen getroffen:

a. Jubileumvoorziening

De jubileumvoorziening betreft een voorziening voor toekomstige jubileumuitkeringen. De voorziening betreft de contante waarde van de in de toekomst uit te keren jubileumuitkeringen. De berekening is gebaseerd op gedane toezeggingen, blijfkans en leeftijd. Bij het tot stand komen van de berekende waarde is rekening gehouden met een rekenrente, gehanteerd bij pensioenregeling ‘Artikel 44’ uit het PNO pensioenreglement, die jaarlijks door de NPO wordt vastgesteld. Deze rekenrente wordt gehanteerd voor het contant maken van de toekomstige kasstromen bij de waardering van de voorziening.

b. Voorziening Loopbaantraject

Deze voorziening wordt gevormd op grond van de cao voor het omroeppersoneel en wordt nominaal bepaald.

Toelichting

Een verloopoverzicht van iedere individuele voorziening (jubileumvoorziening, voorziening loopbaantraject) geeft inzicht in de dotaties, onttrekkingen en overige mutaties. Het doel van de voorziening wordt toegelicht.

Het gaat hierbij om overlopende passiva in verband met budget voor media-aanbod.

Waarderingsgrondslag

Als de raad van bestuur van de NPO de bedragen die voor de verzorging van media-aanbod ter beschikking zijn gesteld in een boekjaar niet volledig aan de landelijke publieke media-instellingen heeft toegekend, dan verantwoordt de NPO deze middelen als ‘overlopende passiva budget voor media-aanbod’.

Toelichting

De NPO geeft bij de toelichting op de algemene post overlopende passiva een specificatie van deze post, waarbij eerdergenoemd deel ten behoeve van het budget voor media-aanbod apart wordt vermeld.

Uitgangspunt is dat de in de verslagperiode te verwerken pensioenlast gelijk is aan de over die periode aan het pensioenfonds/bedrijfstakpensioenfonds verschuldigde pensioenpremies. Voor zover de verschuldigde premies op balansdatum nog niet zijn voldaan, wordt hiervoor een verplichting opgenomen.

De publieke media-instelling neemt in haar jaarrekening de exploitatierekening op volgens de categoriale indeling conform Model III. Daarbij geeft de publieke media-instelling inzicht in de herkomst van baten en lasten van de publieke media-instelling.

In de toelichting op de categoriale exploitatierekening conform Model IV blijken de afzonderlijke exploitaties van de instelling, gesplitst in algemene televisie- en radioprogrammakanalen (zie artikel 2.50 e.v. MW 2008), overig media-aanbod, neven- en verenigingsactiviteiten en organisatiekosten (bij landelijke publieke media-instellingen) of indirecte kosten (bij Ster). De posten worden conform de indeling van modellen Va en Vb gerubriceerd. Daarbij is per post de

aansluiting met de categoriale indeling vermeld.

Grondslagen

De directe kosten omvatten de personele kosten van eigen medewerkers en overige medewerkers, de facilitaire kosten en de overige programmakosten.

Toelichting

Onder directe kosten worden die kosten verstaan die samenhangen met de kernactiviteiten van de organisatie. Het gaat hierbij om activiteiten die gericht zijn op de voortbrenging van een of meerdere producten. Er is sprake van een product bij de publieke media-instellingen, indien het onderdeel uitmaakt van het media-aanbod. Bij de publieke media-instellingen wordt het media-aanbod namelijk beschouwd als een verzameling van verschillende producten.

In model IX worden de directe kosten voor Televisie, Radio en Overig Media-aanbod inzichtelijk gemaakt per domein4. Hierbij wordt de Crossmediale Content Classificatie gehanteerd die door de NPO omroepbreed is vastgesteld5. De toerekening van de programma-onafhankelijke directe kosten aan de domeinen dient plaats te vinden op bedrijfseconomische grondslagen.

Indien zich onder de directe kosten media-aanbod bijzondere posten bevinden die zich kwalificeren als frictiekosten conform de van toepassing zijnde frictiekostenregeling van het Ministerie van Onderwijs Cultuur en Wetenschap, dan worden deze kosten niet toegerekend aan de hiervoor genoemde domeinen. In dat geval worden aard en omvang van deze kostenposten separaat nader toegelicht.

Grondslagen

Alle kosten van de landelijke publieke media-instellingen en NPO die niet rechtstreeks samenhangen met de kernactiviteiten van de organisatie en dus verband houden met ondersteunende activiteiten, worden aangemerkt als organisatiekosten. De Ster gebruikt de term ‘indirecte kosten’ in plaats van ‘organisatiekosten’.

De organisatiekosten en de vergoeding ervan worden in een aparte kolom ingevuld (zie model IV). De lasten op de platforms, nevenactiviteiten en verenigingsactiviteiten bestaan dus alleen nog maar uit directe kosten. Op de laatste kostenregel ‘Toerekening organisatiekosten’ kunnen de organisatiekosten toegerekend worden aan de verenigings- en nevenactiviteiten. De toerekening van de organisatiekosten aan neven- en verenigingsactiviteiten dient plaats te vinden op bedrijfseconomische grondslagen.

De basis voor toerekening van de organisatiekosten aan nevenactiviteiten en verenigingsactiviteiten is de kostprijs. Voor de toerekening van de organisatiekosten worden de volgende organisatiekostensoorten onderscheiden:

– personele organisatiekosten;

– huisvestingskosten;

– overige algemene organisatiekosten.

Bij de toerekening van organisatiekosten aan neven- en verenigingsactiviteiten worden enkele van de in model Vb gedefinieerde categorieën organisatiekosten uitgezonderd. Dit betreft mediaspecifieke overhead die ook voorheen niet is toegerekend aan neven- en verenigingsactiviteiten. Het betreft de rubrieken A2, A9, A10, B1 t/m B4 en dat deel van de onder rubriek C begrepen huisvestingskosten, die samenhangen met het gebruik van het bedrijfspand

voor mediaspecifieke activiteiten.

De hiervoor genoemde organisatiekostensoorten worden hierna toegelicht.

Grondslagen

Voor de toerekening van de personele organisatiekosten wordt de opslagcalculatiemethode gehanteerd. Grondslag voor het opslagpercentage is de verhouding tussen de personele organisatiekosten, verminderd met de personele kosten in de uitzonderingsrubrieken, en de directe personele kosten, verhoogd met personele lasten in de uitzonderingsrubrieken.

|

Voorbeeld 1: |

||

|

A: |

Totaal directe personele kosten |

€ 100 |

|

Totaal personele organisatiekosten |

€ 10 |

|

|

De opslag (A) voor de personele organisatiekosten is dan 10/100 = 10% |

||

|

De neven- of verenigingsactiviteit heeft € 40 directe personele kosten. Hierop wordt opslag A toegepast. In dit voorbeeld is dat 10% van € 40 = € 4. |

||

Grondslagen

De toerekening van de huisvestingskosten voor niet media-specifiek gebruik vindt plaats op basis van de door de nevenactiviteit of verenigingsactiviteit gebruikte vloeroppervlakte (m2).

|

Voorbeeld 2: |

||

|

B: |

Totale vloeroppervlakte bedraagt |

150m2 |

|

De neven- of verenigingsactiviteit gebruikt hiervan |

15m2 |

|

|

De toerekening (B) voor de huisvestingskosten is dan 15/150 = 10%. |

||

|

Totale huisvestingskosten bedragen € 100. Dan wordt de toerekening B toegepast. In dit voorbeeld is dat 10% van € 100 = € 10. |

||

Grondslagen

Voor de toerekening van de overige algemene organisatiekosten wordt (conform de personele organisatiekosten) de opslagcalculatiemethode gehanteerd. Grondslag voor het opslagpercentage is de verhouding tussen de algemene organisatiekosten, verminderd met de overige kosten in de uitzonderingsrubrieken, en de directe overige algemene kosten verhoogd met de overige kosten in de uitzonderingsrubrieken.

|

Voorbeeld 3: |

||

|

C: |

C: Totaal facilitaire kosten en overige directe kosten |

€ 50 |

|

Totaal overige algemene organisatiekosten |

€ 10 |

|

|

De opslag (C) voor de overige algemene organisatiekosten is dan 10/50 = |

20% |

|

|

De neven- of verenigingsactiviteit heeft € 15 directe facilitaire kosten en overige kosten. Hierop wordt opslag C toegepast. In dit voorbeeld is dat 20% van € 15 = € 3. |

||

Toelichting

Door de landelijke publieke media-instellingen wordt in de toelichting een opgave verstrekt van de totale lasten, zoals opgenomen in de exploitatierekening van het betreffende boekjaar, die samenhangen met de verzorging van media-aanbod dat bestaat uit Europese producties die kunnen worden aangemerkt als onafhankelijke productie als bedoeld in de artikelen 2.116 tot en met 2.121 MW 20086.

De NPO rapporteert jaarlijks vóór 1 juli aan het Commissariaat hoeveel procent van het totaal van de budgetten, bedoeld in artikel 2.149, eerste lid MW 2008 (met uitzondering van onderdeel e) die ter beschikking zijn gesteld voor het verzorgen van media-aanbod, is besteed aan Europese producties als bedoeld in de artikelen 2.116 tot en met 2.121 MW 2008 die kunnen worden aangemerkt als onafhankelijke productie. Hiervoor gebruikt de NPO de opgaven van de landelijke publieke media-instellingen.

Toelichting

Onder verwijzing naar artikel 2.106 t/m 2.114 MW 2008 wordt jaarlijks een gespecificeerd overzicht conform Model VII verstrekt van alle sponsorbijdragen en andere bijdragen van derden die in het boekjaar in de exploitatierekening zijn verantwoord voor de verspreiding van media-aanbod.

Sponsoring is het verstrekken van financiële of andere bijdragen door een onderneming of een natuurlijke persoon, die zich gewoonlijk niet bezighoudt met de vervaardiging van mediadiensten of media-aanbod, ten behoeve van de totstandkoming of aankoop van media-aanbod teneinde de verspreiding daarvan naar het algemene publiek of een deel daarvan te bevorderen of mogelijk te maken (artikel 1.1, eerste lid, MW 2008).

Onder sponsoring van media-aanbod wordt niet verstaan het verstrekken van een bijdrage ten behoeve van de totstandkoming of aankoop van media-aanbod door:

a. overheidsinstellingen en andere instellingen die geen particuliere onderneming uitoefenen;

b. de publieke media-instelling die het media-aanbod, waarvoor de bijdrage wordt verstrekt, verzorgt;

c. de (co)producent die zich gewoonlijk bezighoudt met de vervaardiging van mediadiensten of media-aanbod en geheel of gedeeltelijk is belast met de productie van het media-aanbod waarvoor de bijdrage wordt verstrekt7.

Het overzicht conform Model VII wordt ook ingevuld voor het in de voorraad opgenomen, maar nog niet verspreid media-aanbod. Als laatste wordt het overzicht ook ingevuld voor de bijdragen voor verspreid media-aanbod die direct door een buitenproducent zijn ontvangen en niet door de publieke media-instelling die het media-aanbod heeft verzorgd.

Sponsorbijdragen en andere bijdragen van derden worden direct met de publieke media-instelling verrekend, zodat deze bijdragen als inkomsten in de exploitatierekening van de publieke media-instelling worden verantwoord. Het in mindering brengen van deze bijdragen op de kosten van verzorging van media-aanbod is niet toegestaan. Als bijdragen voor verzorgd media-aanbod toch direct zijn uitbetaald aan de buitenproducent en niet aan de publieke media-instelling die het media-aanbod heeft verspreid, dan blijft de publieke media-instelling verantwoordelijk voor de verantwoording van deze bijdragen in de toelichting op de jaarrekening.

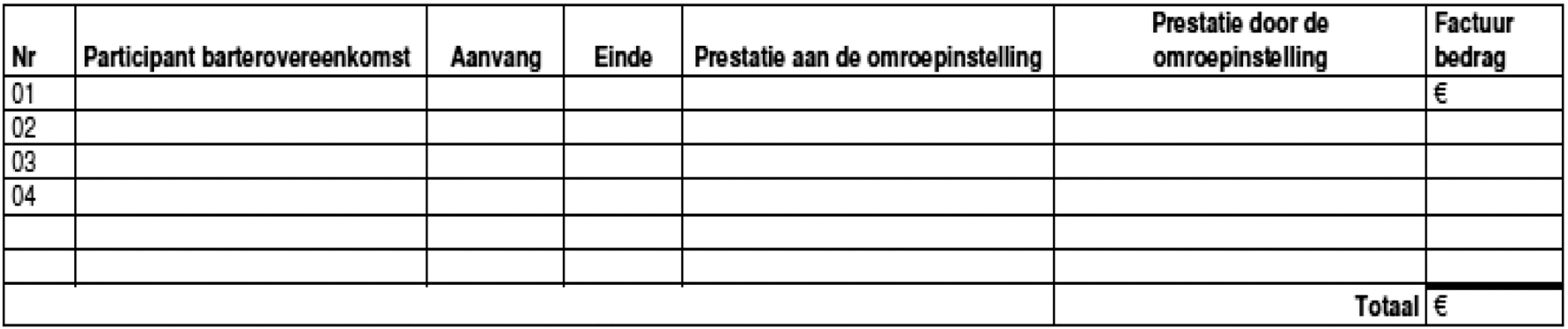

Grondslagen

Na afloop van een boekjaar worden bartertransacties verantwoord in de exploitatierekening. Baten uit bartering dienen afzonderlijk te worden verantwoord in de exploitatierekening op basis van de geldelijke waarde van de ontvangen goederen of diensten. De lasten worden opgenomen onder de relevante kostenposten in de exploitatierekening op basis van de geldelijke waarde van de geleverde goederen of diensten.

De omvang van de baten wordt bepaald op de reële waarde van de ontvangen zaken of diensten, vermeerderd of verminderd met eventuele ontvangen of betaalde liquide middelen of activa die op zeer korte termijn liquide te maken zijn8. Indien de reële waarde van de ontvangen zaken of diensten niet betrouwbaar kan worden bepaald, worden de baten bepaald op de reële waarde van de geruilde zaken of diensten, vermeerderd of verminderd met eventuele betaalde of ontvangen liquide middelen of activa die op zeer korte termijn liquide te maken zijn.

In de exploitatierekening worden de baten en lasten van alle bartertransacties verantwoord, ongeacht de aard en reële waarde van de bartertransactie. Voor de volledigheid wordt hierbij vermeld dat dit in tegenstelling is tot de Richtlijnen voor de Jaarverslaggeving (RJ 270.108), waarbij een bartertransactie met een gelijke aard en reële waarde niet wordt beschouwd als een transactie die een opbrengst genereert.

Toelichting

Bartering is te omschrijven als ruilhandel met gesloten beurzen tussen een publieke media-instelling en een externe contractpartij. Een belangrijke voorwaarde bij deze ruilhandel is dat de geleverde goederen of diensten ondanks de gelijke geldelijke waarde toch over en weer gefactureerd worden. De facturering is van belang in verband met zowel mediawettelijke als belastingtechnische eisen. Het Commissariaat heeft hierover een beleidsbrief opgesteld, waarvan artikelen 48, 55, eerste lid, en 57c, eerste lid, van de Mediawet de grondslag vormen9. In de financiële administratie dienen alle bartertransacties intracomptabel (dus verwerkt in het grootboek) te worden vastgelegd. Het is niet toegestaan om bartertransacties uitsluitend extracomptabel vast te leggen.

De hiervoor genoemde beleidsbrief van het Commissariaat schrijft de toepassing van een model toe (‘Model Bartering Contracten’) als onderdeel van de additionele informatie. Dit model wordt gebruikt als toelichting in de jaarrekening op de verantwoorde baten en/of lasten als gevolg van bartertransacties en is in dit Handboek opgenomen als model VIII.

Grondslagen

Voor nevenactiviteiten en verenigingsactiviteiten wordt altijd een gescheiden administratie gevoerd. Met inachtneming van het bepaalde in artikel 2.135, eerste lid, MW 2008 worden de inkomsten uit neven- en verenigingsactiviteiten (waaronder inkomsten uit vermogen) aangewend voor de verzorging van media-aanbod van de publieke media-instelling. Dit betreft ook de gerealiseerde koerswinsten, ofwel het verschil tussen de verkoopopbrengst en de boekwaarde van financiële belangen in derden. Genomen koersverliezen kunnen eerst met gerealiseerde koerswinsten worden verrekend alvorens saldering met andere verenigingsgebonden baten en lasten plaatsvindt.

Toelichting

Het overzicht van Model VI wordt ingevuld voor ieder cluster van nevenactiviteiten conform de beleidsbrieven van het Commissariaat inzake clusterindeling nevenactiviteiten. Voor programmabladen en deelnemingen wordt een exploitatie per individuele activiteit (programmablad, deelneming) aangeleverd. Dit geldt tevens voor (experimentele) nevenactiviteiten (zoals publiek-private samenwerkingsverbanden die kwalificeren als nevenactiviteit) die niet in één van de clusters zijn opgenomen.

Indien de exploitatie van een individuele nevenactiviteit in een boekjaar niet kostendekkend is, wordt deze nevenactiviteit separaat verantwoord. Daarbij dient tevens de volgende informatie per niet-kostendekkende nevenactiviteit te worden verstrekt:

• naam en omschrijving nevenactiviteit;

• startdatum nevenactiviteit;

• exploitatieoverzicht huidig boekjaar.

De beleidsregels inzake nevenactiviteiten van het Commissariaat worden in dit kader gevolgd.

De programmabladabonnements- en lidmaatschapsgelden worden van elkaar gescheiden. De toegerekende opbrengsten en kosten worden in de toelichting separaat zichtbaar gemaakt volgens de voorschriften van het Commissariaat inzake ontkoppeling van abonnements- en lidmaatschapsgelden. Die betreffen de overheveling naar de vereniging van de lidmaatschapsgelden, begrepen in de abonnementsprijs, en kosten van het programmablad. De voorschriften van de ontkoppeling zijn opgenomen op de website van het Commissariaat.

Toelichting

Indien de media-instelling opbrengsten genereert door het verlenen van diensten aan derden en de kosten die samenhangen met de verstrekte dienstverlening zijn opgenomen in de organisatiekosten, worden deze opbrengsten in model IV verantwoord onder de overige bedrijfsopbrengsten in de kolom organisatiekosten.

Toelichting

Het aantal medewerkers in Full Time Equivalent (fte) dat ultimo boekjaar in dienst is bij de publieke media-instelling wordt aangegeven in de toelichting conform Model III en Model IV. Dit geldt ook voor het gemiddelde aantal medewerkers in Full Time Equivalent (fte) dat gedurende het boekjaar in dienst is geweest bij de publieke media-instelling. Ook het gemiddelde aantal fte wordt aangegeven in Model III en Model IV.

Hierbij gelden regels in verband met:

– BW 2 Titel 9 artikel 383;

– Wet Normering bezoldiging Topfunctionarissen publieke en semipublieke sector (WNT);

– Beloningskader Presentatoren in de Publieke Omroep (BPPO).

Toelichting

In de toelichting van de jaarrekening wordt overeenkomstig artikel 383 BW 2 opgave gedaan van de bezoldiging van de gezamenlijke bestuurders en gewezen bestuurders en, afzonderlijk, voor de gezamenlijke toezichthouders en gewezen toezichthouders. De bedragen worden in het boekjaar ten laste van de publieke media-instelling verantwoord. Op overeenkomstige wijze wordt afzonderlijk opgave gedaan van de bezoldiging van de gezamenlijke directieleden en gewezen directieleden.

Grondslag

De wijze waarop de bezoldiging wordt berekend, is overeenkomstig de berekeningswijze, zoals deze is bepaald in Wet Normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT) die op 1 januari 2013 in werking is getreden. Volgens artikel 1.3, eerste lid, onderdeel d, vallen de landelijke publieke media-instellingen en de NPO onder het bezoldigingsmaximum en het openbaarmakingsregime.

Ook in het geval van een samenwerkingsomroep geldt artikel 1.3, eerste lid, onderdeel d, van de WNT voor de oude verenigingen die met elkaar zijn gefuseerd. Zij vallen namelijk ook onder de definitie van een landelijke publieke media-instelling in de Mediawet. Ook indien dit niet het geval zou zijn, schrijft dit Handboek dwingend voor dat de oude verenigingen hun jaarverslaggeving inzake de bezoldiging opstellen zoals dit ook in de WNT is geregeld.

Voor nadere bepalingen omtrent de hoogte van het bezoldigingsmaximum en de berekening wordt verwezen naar de WNT, paragraaf 2.

Toelichting

In de financiële verantwoording wordt van iedere (gewezen) bestuurder de bezoldiging openbaar gemaakt conform de bepalingen in de WNT. Indien een bestuurder naast zijn besturende functie eveneens presentator is bij de media-instelling wordt de verdeling in de financiële verantwoording inzichtelijk gemaakt.

Indien een (gewezen) bestuurder meer bezoldiging heeft ontvangen dan het bezoldigingsmaximum zoals bepaald in de WNT, is het meerdere een onverschuldigde betaling.

Voor leden van raden van commissarissen en leden van raden van toezicht zijn specifieke bepalingen opgenomen in de WNT. Voor deze leden geldt eveneens het openbaarmakingsregime.

Jaarlijks worden de bezoldigingen voor 1 juli van het jaar volgend op het boekjaar gemeld.

Bij bezoldiging boven de norm van iedere reguliere functionaris (niet zijnde topfunctionaris) gelden aanvullende toelichtingsvereisten.

Voor meer actuele informatie wordt verwezen naar de site www.topinkomens.nl.

Toelichting

Op grond van artikel 2.3, derde lid, onderdeel b, Mediawet 2008 is door de raad van bestuur van de NPO “Het Beloningskader Presentatoren in de Publieke Omroep” (BPPO) opgesteld. Het bedrag dat uiteindelijk is toegestaan om boven het maximum van categorie C aan een presentator toe te kennen, mag bij ledenverenigingen ten aanzien van contracten aangegaan na 1 september 2009 niet betaald worden uit de omroepbudgetten, maar alleen uit de verenigingsmiddelen. Dit geldt eveneens voor het deel van het dienstverband dat een bestuurder tevens presentator bij de media-instelling is.

Het bedrag dat uit verenigingsmiddelen is betaald, wordt in de toelichting van de jaarrekening conform Model IV opgenomen. De media-instelling licht op adequate wijze toe hoe het bedrag, dat uit verenigingsmiddelen is betaald, tot stand is gekomen.

De kasstromen worden conform Model II ingedeeld naar herkomst uit operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten.

Het gaat hierbij om ontwikkelingen die een significante invloed hebben op de hoogte van de omvang van balansposten, baten en lasten, evenals significante verschillen tussen enerzijds posten van de exploitatierekening en anderzijds de begroting. De bijzonderheden die zich in het boekjaar hebben voorgedaan, worden tekstueel toegelicht in de jaarrekening op een zodanig niveau dat daarmee voldoende transparantie wordt gecreëerd over de precieze aard van de bijzonderheden. Dit betreft onder meer een toelichting op:

• de wijziging van verdeelsleutels bij de vaststelling van de lasten;

• een aanzienlijke stijging of daling (meer dan 10%) van balansposten, baten en lasten ten opzichte van vorig jaar;

• bijzondere waardeverminderingen;

• afwijkingen als een post van de exploitatierekening volgens de categoriale indeling meer dan 10% afwijkt van de begroting, bedoeld in artikel 2.147 MW 2008, of de begroting van de Ster, bedoeld in artikel 14, tweede lid, van de statuten van de Ster;

• de overige bedrijfslasten, ongeacht hun omvang en/of afwijking ten opzichte van voorgaand jaar dan wel begroting. De omvang van de toelichting mag hierbij wel worden afgestemd op de omvang van de betreffende lasten.

|

Boekjaar |

Voor- gaand boekjaar |

Boekjaar |

Voor- gaand boekjaar |

||

|---|---|---|---|---|---|

|

Vaste activa |

2.1.3 Eigen vermogen |

||||

|

Immateriële vaste activa |

Algemene reserve |

||||

|

Kosten van onderzoek en ontwikkeling |

Herwaarderingsreserve Materiële Vaste Activa |

||||

|

Reserve Koersverschillen Beleggingen |

|||||

|

Concessies en vergunningen |

Reserve voor media-aanbod |

||||

|

Overige immateriële vaste activa |

Overige reserves |

||||

|

Materiële vaste activa |

2.1.4 Voorzieningen |

||||

|

Bedrijfsgebouwen en -terreinen |

Voor pensioenen |

||||

|

Inventaris en inrichting |

Voor belastingen |

||||

|

Andere vaste bedrijfsmiddelen |

Overige |

||||

|

Vaste bedrijfsmiddelen in uitvoering |

|||||

|

Niet aan de bedrijfsuitoefening dienstbaar |

Langlopende schulden |

||||

|

Obligaties en onderhandse leningen |

|||||

|

Financiële vaste activa |

Schulden aan kredietinstellingen |

||||

|

Deelnemingen |

Schulden aan leveranciers |

||||

|

Vordering op deelnemingen |

Schulden aan deelnemingen |

||||

|

Overige effecten |

Belastingen en premies sociale verzekeringen |

||||

|

Schulden inzake pensioenen |

|||||

|

Vlottende activa |

Overige schulden |

||||

|

Onderhanden werken en gereed product m.b.t. media-aanbod |

Overlopende passiva |

||||

|

Overige voorraden |

|||||

|

Vooruitbetaald op voorraden |

Kortlopende schulden |

||||

|

Obligaties en onderhandse leningen |

|||||

|

Vorderingen |

Schulden aan kredietinstellingen |

||||

|

Handelsdebiteuren |

Schulden aan leveranciers |

||||

|

Deelnemingen |

Schulden aan deelnemingen |

||||

|

Belastingen en premies sociale verzekeringen |

Belastingen en premies sociale verzekeringen |

||||

|

Overige vorderingen |

Schulden inzake pensioenen |

||||

|

Overlopende activa |

Overige schulden |

||||

|

Effecten |

Overlopende passiva |

||||

|

Liquide middelen |

|||||

|

Totaal |

Totaal |

|

Boekjaar |

Voorgaand boekjaar |

|

|---|---|---|

|

I Kasstroom uit operationele activiteiten |

||

|

Exploitatieresultaat |

||

|

Aanpassen voor: |

||

|

Afschrijvingen vaste activa |

||

|

Mutatie voorzieningen |

||

|

Bruto kasstroom uit operationele activiteiten |

||

|

Mutatie voorraden |

||

|

Mutatie vorderingen |

||

|

Mutatie kortlopende schulden |

||

|

Netto kasstroom uit operationele activiteiten |

||

|

II Kasstroom uit investeringsactiviteiten |

||

|

Investeringen in (im)materiële vaste activa |

||

|

Desinvesteringen in (im)materiële vaste activa |

||

|

Investeringen in financiële vaste activa |

||

|

Desinvesteringen financiële vaste activa |

||

|

Kasstroom uit investeringsactiviteiten |

||

|

III Kasstroom uit financieringsactiviteiten |

||

|

Ontvangsten uit langlopende schulden |

||

|

Aflossing van langlopende schulden |

||

|

Kasstroom uit financieringsactiviteiten |

||

|

Mutatie liquide middelen I - II + III |

||

|

Liquide middelen einde boekjaar |

||

|

Liquide middelen begin boekjaar |

||

|

Mutatie liquide middelen |

|

Boekjaar |

Voorgaand boekjaar |

|

|---|---|---|

|

Baten |

||

|

Media-aanbod |

||

|

Programmagebonden eigen bijdragen |

||

|

Opbrengst programmabladen |

||

|

Opbrengst overige nevenactiviteiten |

||

|

Opbrengst Verenigingsactiviteiten |

||

|

Overige bedrijfsopbrengsten |

||

|

Barteringbaten |

||

|

Som der bedrijfsopbrengsten |

||

|

Lasten |

||

|

Lonen en salarissen |

||

|

Sociale lasten |

||

|

Afschrijvingen op immateriële en materiële vaste activa |

||

|

Bijzondere waardevermindering van vlottende activa |

||

|

Directe productiekosten |

||

|

Overige bedrijfslasten |

||

|

Bateringlasten |

||

|

Som der bedrijfslasten |

||

|

Bedrijfsresultaat |

||

|

Opbrengst van vorderingen die tot de vaste activa behoren |

||

|

Rentebaten en inkomsten uit beleggingen |

||

|

Waardeverandering van vorderingen die tot de vaste activa behoren |

||

|

Gerealiseeerde waardeverandering van beleggingen resp. effecten |

||

|

Ongerealiseerde waardeverandering van beleggingen resp. effecten1 |

||

|

Ongerealiseerde waardeverandering van materiële vaste activa2 |

||

|

Rentelasten en soortgelijke kosten (-/-) |

||

|

Som der financiële baten en lasten |

||

|

Saldo uit gewone bedrijfsuitoefening |

||

|

Over te dragen reserve voor media-aanbod |

||

|

Exploitatieresultaat na overdracht |

||

|

FTE gemiddeld |

||

|

. FTE ultimo3 |

Ongerealiseerde waardemutaties worden verwerkt via de exploitatierekening indien sprake is van onvoldoende Reserve Koersverschillen Beleggingen.

Ongerealiseerde waardemutaties worden verwerkt via de exploitatierekening indien sprake is van onvoldoende Herwaarderingsreserve Materiële Vaste Activa.

Opgave van feitelijk aanwezige bezetting (exclusief vacatures), voorzover in dienst van de publieke media-instelling.

|

Radio |

TV |

OMA |

Neven-activiteiten |

Verenigingsactiviteiten |

Organisatiekosten |

Totaal |

Begroting1 |

Afwijking boekjaar -begroting In % van begroting |

|

|---|---|---|---|---|---|---|---|---|---|

|

Baten |

|||||||||

|

Media-aanbod |

|||||||||

|

Programmagebonden eigen bijdragen |

|||||||||

|

Opbrengst programmabladen |

|||||||||

|

Opbrengst overige nevenactiviteiten |

|||||||||

|

Opbrengst Verenigingsactiviteiten |

|||||||||

|

Overige bedrijfsopbrengsten |

|||||||||

|

Barteringbaten |

|||||||||

|

Som der bedrijfsopbrengsten |

|||||||||

|

Lasten |

|||||||||

|

Lonen en salarissen |

|||||||||

|

Sociale lasten |

|||||||||

|

Afschrijvingen op immateriële en materiële vaste activa |

|||||||||

|

Bijzondere waardevermindering van vlottende activa |

|||||||||

|

Directe productiekosten |

|||||||||

|

Overige bedrijfslasten |

|||||||||

|

Toerekening organisatiekosten |

|||||||||

|

Barteringlasten |

|||||||||

|

Som der bedrijfslasten |

|||||||||

|

Bedrijfsresultaat |

|||||||||

|

Opbrengst van vorderingen die tot de vaste activa behoren |

|||||||||

|

Rentebaten en inkomsten uit beleggingen |

|||||||||

|

Waardeverandering van vorderingen die tot de vaste activa behoren |

|||||||||

|

Gerealiseerde waardeverandering van beleggingen resp. effecten |

|||||||||

|

Ongerealiseerde waardeverandering van beleggingen resp. effecten2 |

|||||||||

|

Ongerealiseerde waardeverandering van materiële vaste activa3 |

|||||||||

|

Rentelasten en soortgelijke kosten (-/-) |

|||||||||

|

Som der financiële baten en lasten |

|||||||||

|

Exploitatieresultaat voor toerekeningen Eigen Bijdragen |

|||||||||

|

Toerekening resultaat niet-prog.gebonden EB |

|||||||||

|

Saldo uit gewone bedrijfsuitoefening |

|||||||||

|

Over te dragen reserve voor media-aanbod |

|||||||||

|

Exploitatieresultaat na overdracht |

|||||||||

|

FTE gemiddeld |

|||||||||

|

FTE ultimo4 |

Bedoeld in de artikelen 2.147 en2.148 Mediawet 2008; voor de Ster de begroting, bedoeld in de statuten, artikel 14, tweede lid. Opnemen van de begroting geldt niet voor de individuele landelijke publieke media-instellingen, maar alleen voor de landelijke publieke omroep als geheel en Ster. De begroting inzake CoBO, BVN en SOM zijn hiervan uitgezonderd. De gerealiseerde kosten van deze organisaties worden ook niet meegenomen in de Terugblik, waarin verantwoording wordt afgelegd over de gerealiseerde kosten van de landelijke publieke omroep.

Ongerealiseerde waardemutaties worden verwerkt via de exploitatierekening indien sprake is van onvoldoende Reserve Koersverschillen Beleggingen.

Ongerealiseerde waardemutaties worden verwerkt via de exploitatierekening indien sprake is van onvoldoende Herwaarderingsreserve Materiële Vaste Activa.

Opgave van de feitelijk aanwezige bezetting (exclusief vacatures), voorzover in dienst van de publieke media-instelling.

|

BATEN |

Toelichting |

||||

|

Media-aanbod |

1.1 |

Vergoedingen OCW/raad van bestuur Stichting Nederlandse Publieke Omroep |

Inclusief overige wettelijke bijdragen |

||

|

Programmagebonden eigen bijdragen |

2.1 |

Bijdragen Stimuleringsfonds |

|||

|

2.2 |

Bijdragen CoBO |

||||

|

2.3 |

CoBO-fonds |

reguliere CoBO-bijdragen |

|||

|

2.4 |

Filmfonds CoBO |

filmfonds via CoBO |

|||

|

2.5 |

Bijdragen coproducenten |

||||

|

2.6 |

Sponsorbijdragen |

zie artikelen 2.113,2.114 eerste lid MW 2008 |

|||

|

2.7 |

Bijdragen overige derden |

zie artikelen 2.113,2.114 tweede lid MW 2008 |

|||

|

2.8 |

Overige programmaopbrengsten |

zoals opbrengst kaartverkoop, aan derden doorberekende salarissen e.d. buiten de publieke media-instelling |

|||

|

2.9 |

Opbrengsten gebruiksrechten |

zoals abonnementen, sms opbrengsten e.d. |

|||

|

2.10 |

Reclameopbrengsten |

||||

|

Opbrengst Programmabladen |

3.1 |

Opbrengst abonnementsgelden |

na aftrek verschuldigde BTW en voorziening voor non-betaling e.d. |

||

|

3.2 |

Opbrengst losse verkoop |

na aftrek retouren |

|||

|

3.3 |

Opbrengst advertenties |

||||

|

Opbrengst overige nevenactiviteiten |

4.1 |

Opbrengst verkoop geluidsdragers e.d. |

al dan niet via derden |

||

|

4.2 |

Opbrengst uitzendrechten/formats Nevenactiviteiten |

Exclusief aan publieke media-instelling (welke worden verrekend met de kosten) |

|||

|

4.3 |

Opbrengst verhuurde panden |

||||

|

4.4 |

Aan derden doorberekende salarissen e.d. |

excl. radio, televisie en overig media-aanbod; Exclusief aan publieke media-instelling ((welke worden verrekend met de kosten) |

|||

|

4.5 |

Overige nevenactiviteiten |

||||

|

Opbrengst vereniging (-sactiviteiten) |

5.1 |

Contributies leden |

|||

|

5.2 |

Opbrengst ledenbladen |

zijnde niet-programmabladen |

|||

|

5.3 |

Overige opbrengsten ten bate van de vereniging |

dotaties, legaten |

|||

|

Overige bedrijfsopbrengsten |

6 |

Overige bedrijfsopbrengsten NPO e/o omroepen |

|||

|

Barteringbaten |

7 |

||||

|

LASTEN |

Toelichting |

||||

|

Lonen en salarissen |

8.1 |

Salarissen CAO personeel |

|||

|

8.2 |

Vakantiegeld (idem) |

||||

|

8.3 |

Decemberuitkering (idem) |

||||

|

8.4 |

Overwerk 100 en 150% (idem) |

||||

|

8.5 |

NRD vergoeding (idem) |

||||

|

8.6 |

Doorberekende lonen en salarissen |

alleen aan publieke media-instelling |

|||

|

8.7 |

Dotatie reorganisatievoorziening |

||||

|

8.8 |

Mutatie verplichtingen openstaande vakantie-uren |

||||

|

8.9 |

Reiskosten woon-werk verkeer |

indien vaste vergoeding; opslag% over 7.1 t/m 7.6. |

|||

|

8.10 |

WAO uitkeringen |

||||

|

8.11 |

Overlijdensuitkeringen |

||||

|

8.12 |

Gratificaties/Jubileumuitkeringen |

||||

|

Sociale lasten |

9.1 |

Pensioenlasten |

jaarlijks vergelijken van werkelijke kosten en opslag. Het verschil naar exploitaties toerekenen o.b.v. werkelijke loonsom. |

||

|

9.2 |

Werkgeversaandeel soc.verz. wetten |

Idem |

|||

|

9.3 |

Bijdrage werkgever in ziektekostenverzekering |

Idem |

|||

|

Afschrijvingen op immateriële en materiële vaste activa |

10.1 |

Afschrijving inventaris en inrichting |

|||

|

10.2 |

Afschrijving facilitaire apparatuur |

||||

|

10.3 |

Afschrijving hardware en software |

||||

|

10.4 |

Afschrijving gebouwen |

||||

|

Bijzondere waarde-verminderingen vlottende activa |

11.1 |

Afschrijvingen media-aanbod |

alleen de niet reguliere afschrijvingen |

||

|

11.2 |

Idem voorraad geluidsdragers e.d. |

||||

|

11.3 |

Idem m.b.t. programmabladen |

||||

|

Directe productiekosten |

12.1 |

Distributiekosten |

|||

|

12.2 |

Technische productiekosten media-aanbod |

||||

|

12.2.1 |

ENG/EFP materiaal |

||||

|

12.2.2 |

Faciliteiten NOB en overigen |

inclusief verrekening interne cameraploeg |

|||

|

12.2.3 |

Verbindingen |

||||

|

12.2.4 |

Huur van locaties |

||||

|

12.2.5 |

Ster: Technische diensten RTV |

||||

|

12.2.6 |

Ster: Data en distributiekosten RTV |

||||

|

12.3 |

Overige productiekosten media-aanbod |

||||

|

12.3.1 |

Honorering freelancers |

||||

|

12.3.2 |

Uitzendrechten |

||||

|

12.3.3 |

Algemene kosten freelance personeel |

||||

|

12.3.4 |

Overige programmakosten |

waaronder begrepen de direct toerekenbare kosten 12.1 tot en met 12.3 |

|||

|

12.4 |

Programmabladen |

||||

|

12.4.1 |

Druk- en verzendkosten |

||||

|

12.4.2 |

Artikelen, foto’s e.d. |

||||

|

12.4.3 |

Kosten advertentieacquisitie |

||||

|

12.4.4 |

Kortingen reclamebureau |

||||

|

12.4.5 |

Plaatsingskosten advertenties |

||||

|

12.4.6 |

Distributiekosten |

||||

|

12.4.7 |

Wervingskosten abonnees |

||||

|

12.5 |

Sales (geluidsdragers, boeken e.d.) Ster: Research Ster: PR en Communicatie |

Ster: bereiksonderzoek, ad hoc onderzoek en overig onderzoek Ster: marketing communicatie, corparate communicatie, interne communicatie, web en overige middelen |

|||

|

12.5.1 |

Directe productiekosten |

||||

|

12.5.2 |

Auteursrechten e.d. |

||||

|

12.5.3 |

Distributiekosten |

||||

|

12.5.4 |

Promotiekosten |

||||

|

12.5.5 |

Afschrijving voorraden |

geen bijzondere waardeverminderingen opgenomen onder 10.2 |

|||

|

12.6 |

Directe kosten vereniging |

met betrekking tot het goed en democratisch functioneren van de vereniging |

|||

|

12.6.1 |

Productie- en verzendkosten betaaldocumenten |

||||

|

12.6.2 |

Kosten ledenadministratie |

||||

|

12.6.3 |

Kosten verzorging ledenvergaderingen |

||||

|

12.6.4 |

Kosten ledenwerving |

||||

|

12.6.5 |

Overige directe kosten vereniging |

||||

|

12.6.6 |

BPPO |

||||

|

Overige bedrijfslasten |

13.1 |

Overige kosten CAO personeel |

|||

|

13.1.1 |

Reiskosten woon-werk verkeer |

indien variabele vergoeding |

|||

|

13.1.2 |

Overige personele lasten |

bijvoorbeeld kerstpakketten, kinderdagverblijf, vakbond, studiekosten, telefoon, auto, bijdrage werkgever inzake maaltijdverzorging |

|||

|

13.2 |

Uitbesteed werk aan bedrijven |

uitzendbureau’s, advieskosten, bewaking, catering, schoonmaakkosten |

|||

|

13.3 |

Overige aan afdeling gerelateerde algemene kosten |

vergaderkosten, porti, drukkosten, e.d. |

|||

|

13.4 |

Promotiekosten (inclusief in- en externe betrekkingen) |

||||

|

13.4.1 |

Advertenties dag- en weekbladen |

||||

|

13.4.2 |

Kosten onderzoek |

||||

|

13.5 |

Huisvestingskosten |

exclusief afschrijving, bewaking, rentelasten |

|||

|

13.5.1 |

Huur |

aan derden betaalde huren, geen interne (binnen publieke media-instelling) huurverrekeningen |

|||

|

13.5.2 |

Belastingen |

||||

|

13.5.3 |

Verzekeringen |

||||

|

13.5.4 |

Onderhoudskosten |

||||

|

13.5.5 |

Kosten interne verhuizingen |

||||

|

13.5.6 |

Onderhoudscontracten |

||||

|

13.5.7 |

Gas, energie en water |

||||

|

13.5.8 |

Onderhoud tuinen |

||||

|

13.5.9 |

Vuilafvoer |

||||

|

13.6 |

Overige kosten |

||||

|

13.6.1 |

Lidmaatschappen branche organisaties |

||||

|

13.6.2 |

Kosten betalingsverkeer |

||||

|

13.6.3 |

Overige kosten |

||||

|

Toerekening organisatie kosten |

14.1 |

Toerekening aan neven- en verenigingsactiviteitens |

|||

|

Barteringlasten |

15.1 |

||||

|

Toelichting |

|||||

|

Opbrengst van vorderingen die tot de vaste activa behoren |

16.1 |

Opbrengst deelnemingen |

|||

|

Rentebaten en inkomsten uit beleggingen |

17.1 |

Renteopbrengsten op liquiditeiten |

eliminatie interne renteverrekeningen |

||

|

17.2 |

Resultaat op beleggingen |

inclusief gerealiseerde boekwinsten en ongerealiseerde koerswinsten |

|||

|

Waardeverandering op vorderingen die tot de vaste activa behoren |

18.1 |

Afwaardering deelnemingen |

|||

|

Gerealiseerde waardeverandering van beleggingen respectievelijk effecten |

19 |

indien ultimo boekjaar de boekwaarde respectievelijk de marktwaarde lager is dan de verkrijgingsprijs |

|||

|

Ongerealiseerde waardeverandering van beleggingen resp. effecten |

20 |

Ongerealiseerde waardemutaties worden verwerkt via de exploitatierekening indien sprake is van onvoldoende Reserve Koersverschillen Beleggingen. |

|||

|

Ongerealiseerde waardeverandering van materiële vaste activa |

21 |

Ongerealiseerde waardemutaties worden verwerkt via de exploitatierekening indien sprake is van onvoldoende Herwaarderingsreserve Materiële Vaste Activa. |

|||

|

Rentelasten en soortgelijke kosten |

22 |

elimineren interne renteverrekeningen |

|||

|

Toerekening resultaat niet-prog.gebonden EB |

23 |

Toerekening aan media-aanbod |

|||

|

Over te dragen reserve media-aanbod |

24 |

||||

|

Organisatiekosten |

Subcategorie |

Toelichting |

|

|---|---|---|---|

|

A. Generieke Overhead |

A1 |

Directie |

• Loonkosten algemene directie1 • Vacatiegelden Raad van Toezicht (indien geen onderdeel van de vereniging) |

|

A2 |

Hoger management in primair proces |

• Loonkosten hogere managementfuncties in het primair proces. Het betreft hier de hoofden van platforms (bijv. Hoofd TV, Hoofd Radio) en de hoofden van genreclusters (bijv. Hoofd Nieuws, Hoofd Kunst & Cultuur etc.). Overige managementfuncties in het primair proces vallen onder directe kosten. |

|

|

A3 |

Secretariële ondersteuning (ten bate van directie/ management) |

• Loonkosten van secretariële ondersteuning van de algemene directie en de hogere managementfuncties in het primair proces. De stelregel geldt dat secretaresses en assistenten van indirecte functies als indirect kunnen worden beschouwd, en secretaresses en assistenten van directe functies als direct • Kosten van tijdelijke inhuur van secretariële ondersteuning |

|

|

A4 |

Beleid & Strategie |

• Loonkosten van beleidsmedewerkers, beleidsadviseurs, en strategisch medewerkers • Kosten van tijdelijke inhuur van beleids- en strategisch medewerkers • Kosten van beleids-, organisatie- en strategisch advies • Kosten van organisatieadvies samenhangend met reorganisaties |

|

|

A5 |

OR |

• Loonkosten van leden OR. • Loonkosten van tijdelijke vervanging vaste OR-leden • Advieskosten OR |

|

|

A6 |

Financiën en Inkoop |

• Loonkosten van medewerkers die zich bezighouden met (financiële) administratie. • Loonkosten van medewerkers die zich bezighouden met externe financiële planning (begrotingen) en externe verantwoording (kwartaalverslagen, bestuursverslagen etc.) • Loonkosten van medewerkers die zich bezighouden met interne budgetverdelingen (begrotingen) en interne management accountant (verantwoording) • Loonkosten van medewerkers die zich een significant deel van hun arbeidstijd bezighouden met inkoopactiviteiten (>50%). Het betreft hier niet de aankoop van programma's, uitzendrechten, en overige programmatische licenties • Kosten tijdelijke inhuur administratieve en financieel medewerkers • Kosten fiscaal adviseurs • Externe kosten bestuursverslag en overige rapportages • Accountantskosten • Bank- en incassokosten |

|

|

A7 |

Personeels-zaken, HR, personeels-administratie |

• Loonkosten van medewerkers die zich bezighouden met personeelszaken en Human Resource Management • Loonkosten van medewerkers die zich bezighouden met personeels- en salarisadministratie • Kosten van tijdelijke inhuur medewerkers personeelszaken, HRM, personeels- en salarisadministratie • Kosten extern personeels- en HRM-advies. • Kosten uitbesteding personeels- en salarisadministratie. • Kosten personeelswerving • Sollicitatiekosten • Kosten in-, door- en uitstroming personeel (opleiding en training zijn ook indirect kosten, maar vallen onder de hoofdcategorie overige indirecte kosten) • Kosten werkzekerheidsafspraken en loopbaanoriëntatie • Afdrachten AWO-fonds • Kosten flankerend personeelsbeleid |

|

|

A8 |

M&C: Communicatie |

• Loonkosten van medewerkers die zich bezighouden met interne communicatie (personeelsvoorlichting, inhoudelijke onderhoud intranet, interne nieuwsbrieven, etc) en externe communicatie (persvoorlichting etc.) • Tijdelijke inhuur van medewerkers communicatie. • Kosten interne en externe voorlichtingsevenementen (presentatoren, zaalhuur, kosten faciliteiten, decor en rekwisieten, representatie, fotografie, brochures, catering, etc.) • Kosten van bijeenkomsten Public Relations • Kosten perspresentaties • Portokosten • Koeriersdiensten • Drukwerk (incl. papier, mappen etc.) • Kosten kopiëren (incl. papier, mappen etc.) • Kosten scannen • Verzendkosten |

|

|

A9 |

M&C: Omroep-marketing |

• Loonkosten van medewerkers die zich bezighouden met marketing en profilering van de omroep (omroeppromotie). Hieronder vallen niet de activiteiten die onderdeel uitmaken van de verenigingsactiviteiten, zoals ledenwerving en ledenbehoud • Tijdelijke inhuur van medewerkers omroepmarketing • Ontwikkelkosten van omroepmarketingcampagne • Kosten advertenties en overige promotie-uitingen • Ontwerp- en layoutkosten van advertenties en overige promotie-uitingen • Kosten promotie-evenementen van omroep (presentatoren, zaalhuur, kosten faciliteiten, decor en rekwisieten, representatie, fotografie, brochures, catering, etc.) • Reclameposters ter promotie van omroep • Promotiematerialen samenhangend met omroepmarketing |

|

|

A10 |

M&C: Programma-marketing (Exclusief Promo’s) |