Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Infrastructuur en Milieu | Staatscourant 2017, 169 | beleidsregel |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Gelet op artikel 4:81 van de Algemene wet bestuursrecht en de artikelen 15, eerste lid, onderdelen f, g, h, i en j en 17, derde lid, van de Regeling groenprojecten 2016;

Overwegende dat:

– het bepalen van de steun als percentage van het projectvermogen van belang is voor de beoordeling of de bedragen, genoemd in artikel 15, eerste lid, onderdelen f, g, h, i en j, van de Regeling groenprojecten 2016 niet per ondernemer en per investeringsproject worden overschreden door projecten waaraan een groenverklaring is toegekend;

– het bepalen van de steun als percentage van het projectvermogen tevens van belang is voor de beoordeling of het bedrag genoemd in artikel 17, derde lid, van de Regeling groenprojecten 2016 niet wordt overschreden;

– in artikel 18 van de Regeling groenprojecten 2016 is bepaald dat er informatie over een project waarvoor een groenverklaring is afgegeven openbaar wordt gemaakt als de genoemde drempelbedragen aan steun worden overschreden;

– de steun die een projectbeheerder geniet in het kader van de Regeling groenprojecten 2016 voortvloeit uit de rentekorting die hij als ondernemer krijgt van de bank ten opzichte van de marktrente; de rentekorting geldt tijdens de gehele looptijd van de groenverklaring;

– een deel van de factoren die de steun bepalen op het moment van het afgeven van de groenverklaring niet definitief vaststaat of gedurende de looptijd van de groenverklaring en de lening kan veranderen;

– in artikel 7, derde lid, van de Verordening (EU) nr. 651/2014 van de Commissie van 17 juni 2014 waarbij bepaalde categorieën steun op grond van de artikelen 107 en 108 van het Verdrag met de interne markt verenigbaar worden verklaard (PbEU 2014, L 187) en artikel 7, vierde lid, van de Verordening (EU) nr. 702/2014 van de Commissie van 25 juni 2014 waarbij bepaalde categorieën van steun in de landbouw- en de bosbouwsector en in plattelandsgebieden op grond van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard (PbEU 2014, L 193) is bepaald dat steun die in meerdere tranches wordt uitgekeerd, gedisconteerd dient te worden tot de waarde ervan op het tijdstip van de toekenning van de steun.

– steun verkregen ingevolge de Regeling groenprojecten 2016 wordt uitgekeerd in meerdere tranches en derhalve de netto contante waarde van de steun moet worden berekend.

BESLUIT:

1. De uitkomst van de formule, genoemd in het tweede lid, uitgedrukt in procenten dient ter bepaling van de bruto-subsidie-equivalent, genoemd in artikel 1, van de Regeling groenprojecten 2016.

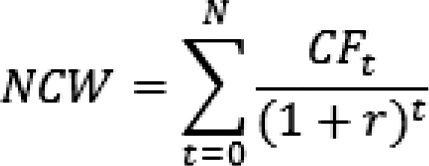

2. Voor de berekening van de netto contante waarde van de steun, die over een langere periode wordt genoten, tot de waarde op het tijdstip van toekenning daarvan wordt de formule gebruikt

,waarbij geldt:

N = de looptijd van de groenverklaring;

CF = het rentevoordeel behaald met de groenverklaring na aftrek van vennootschapsbelastingbelasting;

r = de disconteringsvoet.

3. Voor de berekening van de netto contante waarde wordt gebruik gemaakt van de disconteringsvoet die op de datum van de toekenning van de steun van toepassing is.

4. De steun hangt af van het deel van de investering dat met een lening wordt gefinancierd, de looptijd van de lening en het geldende tarief voor vennootschapsbelasting.

5. De formule, genoemd het eerste lid, geldt ten aanzien van elke projectcategorie van de Regeling groenprojecten 2016.

Om de steun op het moment waarop de groenverklaring wordt afgegeven te kunnen bepalen wordt uitgegaan van:

a. een groenproject waarvan de gehele investering wordt gefinancierd met een geldlening van een groenfonds als bedoeld in artikel 5.14, tweede lid, van de Wet inkomstenbelasting 2001;

b. een maximale looptijd van de geldlening van tien jaar;

c. een lineaire aflossing op de geldlening tot een restwaarde van € 0,–;

d. een te behalen rentevoordeel voordat aftrek van vennootschapsbelasting plaatsvindt van 0,75% punt;

e. de disconteringsvoet zoals maandelijks wordt vastgesteld door de Europese Commissie;

f. het te betalen tarief aan vennootschapsbelasting van 25%.

Deze beleidsregel zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Infrastructuur en Milieu, S.A.M. Dijksma

Wanneer investeringsprojecten een milieuverdienste hebben kunnen deze projecten indien zij voldoen aan de voorschriften van de Regeling groenprojecten 2016, van de Minister van Infrastructuur en Milieu en de Minister van Financien een groenverklaring krijgen. Particuliere spaarders en beleggers die hun vermogen in dergelijke projecten investeren genieten een belastingvoordeel in box 3 van de inkomstenbelasting en een korting op de te betalen inkomstenbelasting (heffingskorting).

De Minister van Infrastructuur en Milieu is bevoegd om, in overeenstemming met de Minister van Financiën en na overleg met de Minister van Economische Zaken, groenverklaringen af te geven voor groenprojecten. Projectbeheerders wiens project over een groenverklaring beschikt, kunnen tegen een lagere rente dan de marktrente hun project laten financieren door een krediet- of beleggingsinstelling die is aangewezen als ‘groene instelling’ op grond van de Wet inkomstenbleasting 2001. Door de financiering tegen lage rente, die mogelijk is wegens het toekennen van een groenverklaring, verkrijgen projectbeheerders een financieel voordeel dat in veel gevallen is aan te merken als staatssteun in de zin van artikel 107 van het Verdrag betreffende de werking van de Europese Unie (VWEU). Om als geoorloofde staatssteun aangemerkt te worden, moet de (uitvoering van de) Regeling groenprojecten 2016 voldoen aan de Europese staatssteunregels die zijn neergelegd in de Algemene Groepsvrijstellingsverordening1 en de Landbouw Groepsvrijstellingsverordening2.

De onderhavige beleidsregel dient ertoe om voor projectbeheerders inzichtelijk te maken hoe de steun als percentage van het projectvermogen (verder steunpercentage) wordt berekend in het kader van de Regeling groenprojecten 2016. De berekeningsmethode is ongewijzigd ten opzichte van vorige jaren en is bij betrokkenen bekend. Uit oogpunt van meer rechtszekerheid wordt de methode in een beleidsregel vastgelegd en bekendgemaakt. Het bedrag van de steun dat wordt toegekend indien deze in de vorm van een subsidie aan de begunstigde was toegekend, wordt ook wel het bruto-subsidie-equivalent genoemd. De hoogte van het steunpercentage, en waarmee het bruto-subsidie-equivalent wordt bepaald, is van belang bij de beslissing tot het al dan niet toekennen van een groenverklaring (zie: artikel 15, eerste lid, onderdelen f, g, h, i en j, van de Regeling groenprojecten 2016). Daarnaast kan dit steunpercentage bepalend zijn voor de hoogte van het projectvermogen (zie: artikel 17, derde lid, van de Regeling groenprojecten 2016) en kan naar aanleiding van de hoogte van de bruto-subsidie-equivalent, op grond van Europese staatssteunregels de verplichting bestaan om bepaalde gegevens van het project en de projectbeheerder openbaar te maken (zie: artikel 18 van de Regeling groenprojecten 2016).

Wat de hoogte van het steunpercentage is, hangt af van verschillende factoren die op het moment dat de groenverklaring wordt toegekend niet altijd definitief vaststaan of gedurende de looptijd van de groenverklaring kunnen veranderen. Om het steunpercentage te kunnen bepalen op het moment waarop de groenverklaring wordt afgegeven en om te voorkomen dat ongeoorloofde steun wordt verleend, wordt daarom uitgegaan van vaste waarden voor de rekenfactoren, met uitzondering van de disconteringsvoet. De gekozen waarden zijn maximale waarden. Hiermee wordt geborgd dat de werkelijke steun lager zal zijn dan de berekende waarde en de bedragen in artikel 15 van de Regeling groenprojecten ook in een uitzonderlijk individueel geval niet worden overschreden.

Omdat de financiering van een groenproject over meerdere jaren loopt, moet de netto contante waarde berekend worden, die in het geval van de Regeling groenprojecten 2016 betrekking heeft op de rentekorting die een ondernemer krijgt ten opzichte van de marktrente gedurende de looptijd van de groenverklaring. In artikel 1 is de standaardformule voor de berekening van de netto contante waarde opgenomen.

In artikel 2 worden de rekenfactoren genoemd waarmee de steun als percentage van het projectvermogen wordt bepaald. Voor elk van de factoren, met uitzondering van de disconteringsvoet, wordt een vaste waarde vastgesteld die voor elk project binnen de Regeling groenprojecten 2016 geldt, ongeacht de werkelijke waarde van de factor. Allereerst wordt ervan uit gegaan dat de volledige investering met een lening wordt gefinancierd en dat geen eigen vermogen wordt ingebracht. Verder wordt de looptijd van de lening gesteld op tien jaar en wordt aangenomen dat de lening lineair wordt afgelost tot nul. De rentekorting is op 0,75% punt vastgesteld. Aangenomen wordt dat de ondernemer belastingplichtig is voor de vennootschapsbelasting en een tarief van 25% vennootschapsbelasting betaalt. Zonder de rentekorting zou de ondernemer meer rente betalen over de lening. Die betaalde rente kan afgetrokken worden van de VpB, waardoor de VpB aanslag lager wordt. Met de rentekorting betaalt de ondernemer minder rente en kan er dus ook minder rente worden afgetrokken in de VpB. Zijn VpB aanslag wordt daardoor hoger. Het voordeel van de lagere rente wordt dus deels teniet gedaan via een hogere VpB aanslag. Dit is specifiek voor een rentekorting, omdat de rentebetaling afgetrokken kan worden van de VpB. De enige variabele factor is de disconteringsvoet. De disconteringsvoet wordt bepaald op basis van het referentiepercentage dat maandelijks door de Europese Commissie per lidstaat wordt vastgesteld en wordt gepubliceerd3, verhoogd met een opslag van 100 basispunten.

In het navolgende rekenvoorbeeld zijn bovengenoemde factoren opgenomen, alsmede de disconteringsvoet zoals die op 1 juni 2016 voor Nederland gold. Voor een lening die wordt verstrekt door een ‘groene instelling’4 en een looptijd heeft van tien jaar resulteert het rekenvoorbeeld in steun als percentage van het projectvermogen van 2,98%. Voor een lening van één jaar is het steunpercentage in het rekenvoorbeeld 0,56%. Op de website van RVO.nl is een rekentool beschikbaar waar de actuele disconteringsvoet ingevuld kan worden zodat het actuele steunpercentage berekend kan worden.

De hiervoor beschreven wijze van berekening wordt reeds toegepast sinds de inwerkingtreding van de Regeling groenprojecten 2016 op 1 april 20165. Om transparantie te bieden omtrent de uitvoering van de Regeling groenprojecten 2016 door RVO is ervoor gekozen om de berekeningswijze uiteen te zetten in de onderhavige beleidsregel. Dit is ook de reden waarom in artikel 3 is geregeld dat de beleidsregel terugwerkt tot en met het moment van inwerkingtreding van van de Regeling groenprojecten 2016.

|

Projectvermogen |

100 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Percentage lening (vreemd vermogen) |

100 |

||||||||||

|

Looptijd lening |

10 |

||||||||||

|

Rentevoordeel in % |

0,75% |

||||||||||

|

EU referentierente/disconteringsvoet |

0,99% |

||||||||||

|

Vennootschapsbelasting in % |

25,00% |

||||||||||

|

Eind van jaar .. |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Resterend projectvermogen/lening |

100 |

90,00 |

80,00 |

70,00 |

60,00 |

50,00 |

40,00 |

30,00 |

20,00 |

10,00 |

0,00 |

|

Rentevoordeel (over voorgaand jaar) |

0 |

0,75 |

0,68 |

0,60 |

0,53 |

0,45 |

0,38 |

0,30 |

0,23 |

0,15 |

0,08 |

|

Rentevoordeel na belasting |

0 |

0,56 |

0,51 |

0,45 |

0,39 |

0,34 |

0,28 |

0,23 |

0,17 |

0,11 |

0,06 |

|

Netto contante waarde aan begin van jaar 0 van voordeel genoten in jaar |

0,00 |

0,56 |

0,50 |

0,44 |

0,38 |

0,32 |

0,27 |

0,21 |

0,16 |

0,10 |

0,05 |

|

Totaal netto contante waarde van genoten voordeel |

2,98 |

||||||||||

|

Steunpercentage als percentage van projectvermogen |

2,98% |

||||||||||

De Staatssecretaris van Infrastructuur en Milieu, S.A.M. Dijksma

Verordening (EU) nr. 651/2014 van de Commissie van 17 juni 2014 waarbij bepaalde categorieën op grond van de artikelen 107 en 108 van het Verdrag met de interne markt verenigbaar worden verklaard (PbEU 2014, L 187).

Verordening (EU) nr. 702/2014 van de Commissie van 25 juni 2014 waarbij bepaalde categorieën steun in de landbouw- en de bosbouwsector en in plattelandsgebieden op grond van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard (PbEU 2014 L 193).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2017-169.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.