De Staatssecretaris van Sociale Zaken en Werkgelegenheid,

Gelet op artikel 48, vierde lid, van het Besluit bijstandverlening zelfstandigen 2004;

Besluit:

ARTIKEL I

Aan artikel 1a van de Regeling financiering en verantwoording IOAW, IOAZ en Bbz 2004

wordt een lid toegevoegd, luidende:

-

3. De macronorm is voor de vaststelling van de ten laste van de gemeente gebleven kosten,

bedoeld in artikel 48, vierde lid, van het Bbz 2004, voor het kalenderjaar 2016 bepaald

op 63,3%.

ARTIKEL II

Deze regeling treedt in werking met ingang van 1 januari 2016.

Den Haag, 10 december 2015

De Staatssecretaris van Sociale Zaken en Werkgelegenheid,

J. Klijnsma

TOELICHTING

Om voor gemeenten een stimulans te creëren om beter kredietbeheer te voeren en selectiviteit

bij het verstrekken van leningen te stimuleren, zijn met ingang van het jaar 2013

de baten bijstand bedrijfskapitaal genormeerd op basis van een landelijk gemiddelde

(Stct. 2012 nr. 21795, 25 oktober 2012). Dit landelijke gemiddelde, de macronorm, is vastgesteld aan de

hand van de som van de baten in verband met de bijstand ter voorziening in de behoefte

aan bedrijfskapitaal van alle gemeenten over vijf jaren gedeeld door de som van de

lasten in verband met verleende bijstand ter voorziening in de behoefte van bedrijfskapitaal

van alle gemeenten over dezelfde vijf jaren. Op verzoek van de VNG is de macronorm

voor drie jaren vastgelegd, hetgeen ertoe heeft geleid dat de macronorm voor de jaren

2013, 2014 en 2015 is vastgesteld op 54,9%.

Bij de invoering van de genormeerde baten is met de VNG afgesproken dat de effecten

van de wijzigingen zullen worden gevolgd, zoveel mogelijk op basis van bestaande informatie

zoals gemeenten die vastleggen in SiSa (geen nieuwe gegevensuitvraag bij gemeenten).

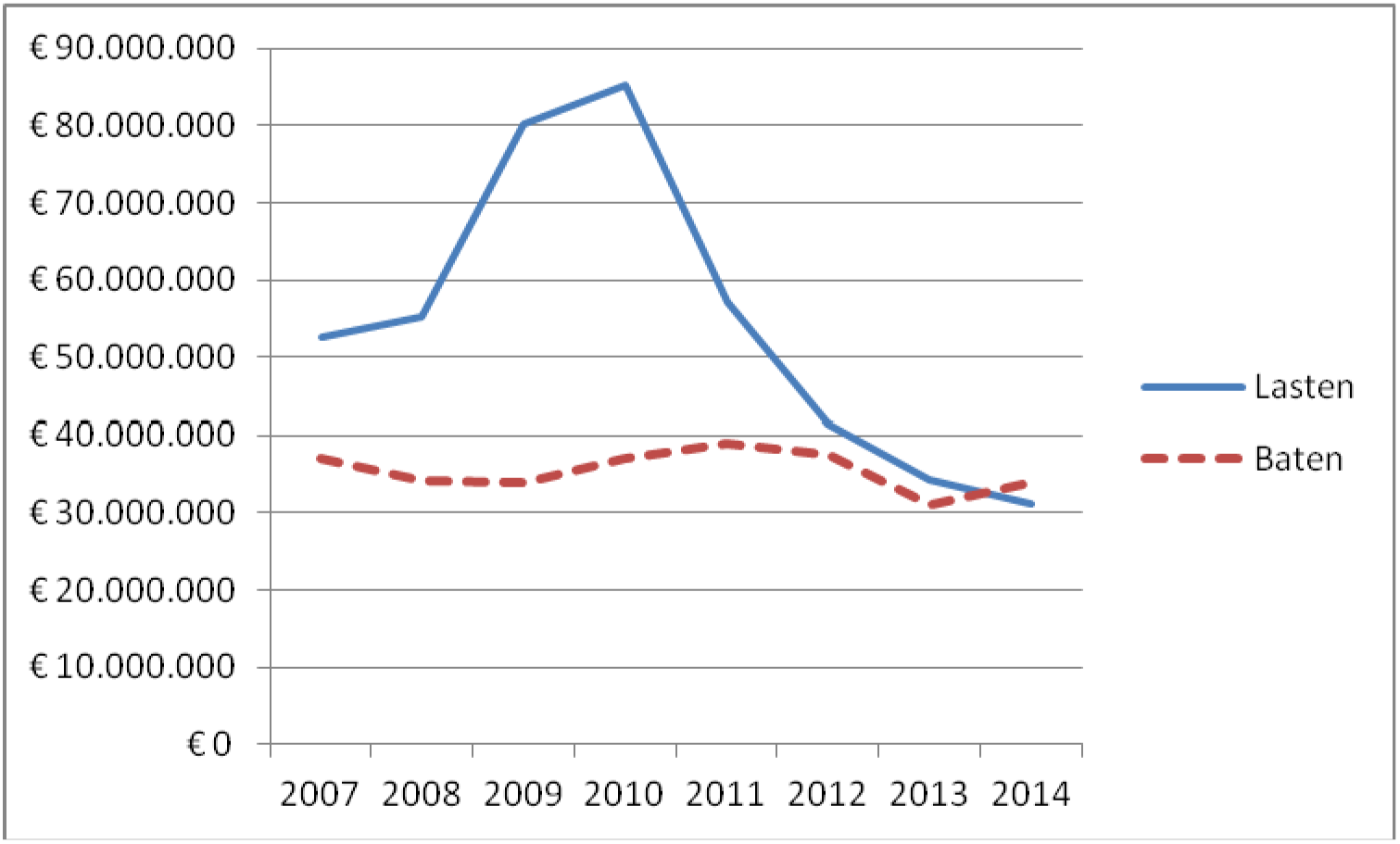

Onderstaande grafiek geeft een overzicht van de ontwikkeling van de omvang van de

lasten bedrijfskapitaal Bbz, alsmede van de ontwikkeling van de omvang van de baten

bedrijfskapitaal Bbz, in de jaren 2007 tot en met 2014. De gegevens zijn ontleend

aan de gemeentelijke verantwoordingen aan het Rijk via de SiSa-bijlagen over de jaren

2007 tot en met 2014.

Ontwikkeling van de lasten en baten bedrijfskapitaal Bbz in de jaren 2007 tot en met

2014 (Bron: gemeentelijke opgaven via de jaarlijkse SiSa-bijlage)

De grafiek laat vanaf 2012 een verdere daling van de lasten bedrijfskapitaal Bbz zien.

Daarbij is de daling vanaf 2012 wel minder sterk dan de daling zoals deze zich reeds

vanaf 2010 heeft ingezet. De grafiek laat vanaf 2012 een lichte daling van baten bedrijfskapitaal

Bbz zien, om vervolgens vanaf 2013 licht te stijgen. De daling van de gemeentelijke

kredietverstrekking kan meerdere oorzaken hebben, zoals de crisis. De kredietverstrekking

is na 2010 scherp gedaald en met de invoering van de normbaten nog gering. Ook kan

de daling zijn te wijten aan toegenomen borgstelling. Deze mogelijkheid is gelijk

met de invoering van de normbatenregeling uitgebreid. Zo heeft de gemeente bij een

borgstelling geen uitgaven en dus ook geen normbaten, maar ontvangt zij nog wel jaren

de aflossingen uit in eerdere jaren verstrekte kredieten.

Uit de cijfers blijkt dat gemeenten relatief meer geld terugvorderen uit de verstrekte

leningen. Van iedere verstrekte euro kwam vroeger slechts gemiddeld 54,9 cent terug

(baten over de jaren 2007 t/m 2011 als aandeel van de lasten over de jaren 2007 t/m

2011). Van iedere verstrekte euro komt nu 71,6 cent terug (baten over de jaren 2010

t/m 2014 als aandeel van de lasten over de jaren 2010 t/m 2014). De invoering van

de genormeerde baten lijkt daarmee een bijdrage te leveren aan de gestelde doelen:

een beter kredietbeheer door gemeenten en meer selectiviteit bij het verstrekken van

leningen.

Door toepassing van de in de regeling opgenomen systematiek zou de macronorm voor

het jaar 2016 op grond van de realisaties van lasten en baten over de jaren 2010 tot

en met 2014 moeten worden vastgesteld op 71,6%. De VNG heeft aandacht gevraagd voor

de gevolgen van deze relatief sterke verhoging van het normpercentage voor de kredietverstrekking

bedrijfskapitaal Bbz. Ook heeft de VNG gewezen op de grote verschillen tussen gemeenten.

Met de VNG is afgesproken dat er in 2016 nader onderzoek zal worden gedaan naar het

effect van de ingevoerde normbaten en de verschillen tussen gemeenten, zodat de lasten

en baten kwalitatief en kwantitatief kunnen worden geduid. De uitkomsten hiervan kunnen

worden betrokken bij de vaststelling van de macronorm vanaf 2017. Gemeenten hebben

op grond van de cijfers wel degelijk gemiddeld genomen betere prestaties geleverd,

zodat er aanleiding is een hoger percentage vast te stellen. Omdat er begrip is voor

de zorgen van de VNG, is in afwachting van de onderzoeksresultaten besloten de macronorm

voor het jaar 2016 vast te stellen op 63,3%. Dit percentage is het middelste getal

tussen het percentage van 71,6% en het huidige percentage van 54,9%.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid,

J. Klijnsma