Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Economische Zaken | Staatscourant 2014, 2401 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Economische Zaken;

Gelet op artikelen 22, derde lid, 23, tweede lid, 25, eerste, tweede, derde en zesde lid, en 27 van de Postwet 2009;

Besluit:

De Postregeling 2009 wordt als volgt gewijzigd:

B

Artikel 7 komt als volgt te luiden:

1. De verlener van de universele postdienst rekent alleen de daadwerkelijke kosten, bedoeld in artikel 25, derde lid, van de wet, van de universele postdienst overeenkomstig de artikelen 7a tot en met 7d, toe aan de universele postdienst, met dien verstande dat hij daartoe in ieder geval:

a. alleen kosten die voor de universele postdienst zijn gerealiseerd, toerekent aan de universele postdienst;

b. de voordelen die ontstaan doordat de verlener van de universele postdienst dezelfde productiemiddelen gebruikt voor het verrichten van de universele postdienst en zijn andere activiteiten evenredig verdeelt over de universele postdienst en die andere activiteiten.

2. De verlener van de universele postdienst rekent de volgende kosten niet toe aan de universele postdienst:

a. kosten van vreemd vermogen, eigen vermogen of genomen risico’s;

b. een opslag voor rendement in de tarieven die anderen in rekening brengen voor het uitvoeren van gedeelten van de universele postdienst;

c. goodwill;

d. dotaties aan voorzieningen en vrijval van voorzieningen;

e. afschrijvingskosten van materiële vaste activa die niet in gebruik zijn voor de universele postdienst of niet meer in gebruik zijn voor de universele postdienst.

3. De daadwerkelijke kosten, bedoeld in het eerste lid, worden toegerekend aan de universele postdienst als geheel.

C

Na artikel 7 worden vier artikelen ingevoegd, luidende:

1. Bij de toerekening van de kosten aan de universele postdienst hanteert de verlener van de universele postdienst een kostentoerekeningsysteem dat:

a. voldoet aan de beginselen van marktconformiteit, proportionaliteit en integraliteit;

b. gebruik maakt van de berekeningsmethode activity based costing;

c. inzichtelijk maakt hoe de hoogte van de toe te rekenen kosten is bepaald;

d. de kosten zoveel mogelijk rechtstreeks toerekent;

e. het oorzakelijk verband aangeeft tussen de kosten en daaraan ten grondslag liggende kostenveroorzakers;

f. de kosten slechts eenmaal toerekent;

g. de toerekening van de kosten van anderen voor ieder gedeelte van de universele postdienst dat de verlener van de universele postdienst door anderen laat uitvoeren inzichtelijk maakt;

h. de kosten op een zodanig gedetailleerd niveau toerekent dat daarmee de daadwerkelijke kosten bepaald kunnen worden.

2. Indien de Autoriteit Consument en Markt heeft vastgesteld dat het kostentoerekeningsysteem niet voldoet aan de in de artikelen 7 tot en met 7d gestelde eisen, brengt de verlener van de universele postdienst het kostentoerekeningsysteem binnen twee maanden na die vaststelling alsnog in overeenstemming met die eisen.

1. De verlener van de universele postdienst rekent de directe kosten die uitsluitend voor de universele postdienst worden gemaakt toe aan de universele postdienst.

2. Andere kosten dan de kosten, bedoeld in het eerste lid, rekent de verlener van de universele postdienst slechts toe aan de universele postdienst voor zover dat op grond van de artikelen 7c en 7d mogelijk is.

1. De verlener van de universele postdienst rekent de gezamenlijke kosten die gelijktijdig en zonder onderscheid gemaakt worden zowel voor de universele postdienst als voor andere activiteiten als volgt toe aan de universele postdienst:

a. voor zover deze kosten op basis van een rechtstreekse analyse van de herkomst van deze kosten kunnen worden toegerekend aan de universele postdienst, worden ze met inachtneming van het bepaalde in het tweede tot en met vierde lid, toegerekend aan de universele postdienst;

b. voor zover toerekening op basis van een rechtstreekse analyse, bedoeld in onderdeel a, niet mogelijk is, worden deze kosten toegerekend aan de universele postdienst op basis van een onrechtstreekse koppeling met een andere kostencategorie of groep van kostencategorieën waarvoor een directe toerekening mogelijk is en die een kostenstructuur kent die vergelijkbaar is met die van deze gezamenlijke kosten;

c. voor zover toerekening van deze kosten niet mogelijk is op basis van onderdeel a of onderdeel b, worden deze kosten toegerekend aan de universele postdienst op basis van een algemene kostenverdeling die wordt berekend op grond van de verhouding tussen:

1°. alle uitgaven die direct of indirect aan de universele postdienst worden toegerekend, en

2°. alle uitgaven die direct of indirect aan de andere activiteiten worden toegerekend.

2. In de rechtstreekse analyse, bedoeld in het eerste lid, aanhef en onderdeel a, worden de kosten die uitsluitend gemaakt worden op grond van de eisen die bij of krachtens de wet aan de universele postdienst worden gesteld, toegerekend aan de universele postdienst, voor zover:

a. de aldus berekende kosten niet gemaakt zouden worden zonder universele postdienst;

b. de andere activiteiten niet wezenlijk wijzigen als deze kosten niet gemaakt worden.

3. Voor zover de kosten van een postdienst lager zouden zijn als die dienst zelfstandig in plaats van in combinatie met de universele postdienst zou worden verricht, worden in de rechtstreekse analyse, bedoeld in het eerste lid, aanhef en onderdeel a, de kosten van zelfstandige aanbieding van die dienst in mindering gebracht op de gezamenlijke kosten, met dien verstande dat de kosten van zelfstandige aanbieding worden berekend met inachtneming van de volgende voorwaarden:

a. de berekende kosten zijn niet lager dan zonder universele postdienst mogelijk zou zijn,

b. de berekende kosten maken daadwerkelijk een zelfstandige aanbieding van die dienst mogelijk, en

c. de dienst die daadwerkelijk wordt verricht, is gelijk is aan de dienst op basis waarvan de kosten zijn berekend.

4. In de rechtstreekse analyse, bedoeld in het eerste lid, aanhef en onderdeel a, worden voor zover andere diensten dan postdiensten geen enkele invloed hebben op de gezamenlijke kosten, de kosten van deze diensten niet in mindering gebracht op de gezamenlijke kosten die worden toegerekend aan de universele postdienst.

De verlener van de universele postdienst rekent de gemeenschappelijke kosten die zonder onderscheid gemaakt worden ten behoeve van zowel de universele postdienst als alle andere activiteiten, en die niet kunnen worden toegerekend op basis van het gebruik van productiemiddelen, toe aan de universele postdienst aan de hand van dezelfde kostendrijvers als de kostendrijvers die hij gebruikt voor de toerekening van deze kosten aan andere activiteiten.

D

Artikel 8 wordt als volgt gewijzigd:

a. In het eerste lid, wordt ‘artikel 22, tweede lid’ vervangen door: artikel 22, derde lid.

b. In het tweede lid, wordt ‘artikel 7’ vervangen door: artikel 7a.

E

Artikel 11, tweede lid, komt als volgt te luiden:

2. De financiële verantwoording heeft betrekking op de uitvoering van de universele postdienst in het voorafgaande jaar en bevat:

a. een overzicht van de daadwerkelijke kosten van de universele postdienst;

b. een overzicht van de gerealiseerde volumes uitgesplitst naar:

1°. de universele postdienst, en

2°. de andere activiteiten van de verlener van de universele postdienst;

c. de gegevens over de behaalde financiële resultaten en het behaalde rendement uit de activiteiten ter uitvoering van de universele postdienst zoals deze zijn opgenomen in een overzicht van de opbrengsten en de kosten aan de hand waarvan het netto bedrijfsresultaat van de activiteiten ter uitvoering van de universele postdienst kan worden vastgesteld en daarbij gehanteerde verdeelsleutels;

d. een overzicht van:

1°. de gezamenlijke kosten, bedoeld in artikel 7c,

2°. de gemeenschappelijke kosten, bedoeld in artikel 7d,

3°. de mate waarin de in subonderdelen 1° en 2° bedoelde kosten zijn toegerekend aan de universele postdienst of aan de andere activiteiten, en

4°. een onderbouwing van de keuze voor de bij de onder 3° bedoelde toerekening gehanteerde toerekeningswijze en de gehanteerde verdeelsleutel, bedoeld in de artikelen 7c, eerste lid, en 7d;

e. een aansluiting op de jaarrekening van de verlener van de universele postdienst van het resultaat van de universele postdienst waaruit het resultaat blijkt van de andere activiteiten;

f. een toelichting die inzichtelijk maakt welke factoren een grote invloed hebben op de kosten en het resultaat;

g. een overzicht van de kosten van de universele postdienst die niet meebewegen met de volumes van de universele postdienst.

F

Artikel 12 komt als volgt te luiden:

1. De jaarlijkse rapportage gaat vergezeld van een verklaring van een accountant die onafhankelijk is van de verlener van de universele postdienst.

2. De verklaring heeft betrekking op de controle van de accountant op:

a. de wijze van inrichting van het kostentoerekeningsysteem, bedoeld in artikel 7a;

b. de vaststelling van de kosten en opbrengsten van de universele postdienst op grond van het kostentoerekeningsysteem, bedoeld in artikel 7a;

c. de inrichting van de boekhouding, bedoeld in artikel 8;

d. het beleid ten aanzien van de dienstverleningspunten, bedoeld in artikel 9;

e. de kwaliteit van de overnight service, bedoeld in artikel 10;

f. de financiële verantwoording, bedoeld in artikel 11;

g. de wijze van de berekening en van de vaststelling van de daadwerkelijke kosten, bedoeld in de artikelen 7 tot en met 7d;

h. de vaststelling van de gerealiseerde volumes, bedoeld in artikel 11, tweede lid, onderdeel b.

G

Hoofdstuk 4 komt als volgt te luiden:

De verlener van de universele postdienst meldt ieder voornemen tot wijziging van zijn kostentoerekeningsysteem aan de Autoriteit Consument en Markt uiterlijk drie maanden voorafgaand aan het moment dat hij die wijziging wil aanbrengen in zijn kostentoerekeningsysteem. In de melding beschrijft en motiveert hij de voorgenomen wijziging.

De verlener van de universele postdienst overlegt uiterlijk op 1 maart 2014 de volgende informatie over het kostentoerekeningsysteem aan de Autoriteit Consument en Markt:

a. een beschrijving van de organisatiestructuur en van de financiële verantwoordingsstructuur van de verlener van de universele postdienst en de onderneming waarvan de verlener van de universele postdienst deel uitmaakt;

b. een beschrijving en onderbouwing van de methode voor vaststelling van de omvang van de aan de universele postdienst en aan de andere activiteiten toe te rekenen kosten en de daarbij gehanteerde waarderingsgrondslagen en afschrijvingstermijnen uitgesplitst naar:

1°. de universele postdienst,

2°. de andere activiteiten van de verlener van de universele postdienst;

c. een beschrijving en onderbouwing van de toerekeningswijze, bedoeld in artikel 11, tweede lid, onderdeel d, onderdeel 4°, met dien verstande dat daarbij ten minste op het volgende wordt ingegaan:

1°. de algemene uitgangspunten die zijn gehanteerd bij de toerekening van de kosten, bedoeld in de artikelen 7c en 7d, en

2° de gehanteerde (hulp-)kostenplaatsen, (hulp-)kostendragers en verdeelsleutels en de wijze waarop voorgenoemde componenten zijn gebaseerd op de methode van activity based costing;

d. een functionele beschrijving van het kostentoerekeningsysteem, dat wordt gehanteerd op basis van artikel 7a.

1. Het percentage waarmee alle enkelstukstarieven voor het verlenen van de universele postdienst met betrekking tot het postvervoer van poststukken, als bedoeld in artikel 16, eerste lid, onderdeel a en b, tweede lid, onderdeel a en b, derde lid, onderdeel a en b, en vierde lid van de wet, tezamen jaarlijks gemiddeld mogen stijgen is het verschil tussen de enkelstukstarieven die de verlener van de universele dienst voor dit postvervoer hanteert en de totale tariefruimte.

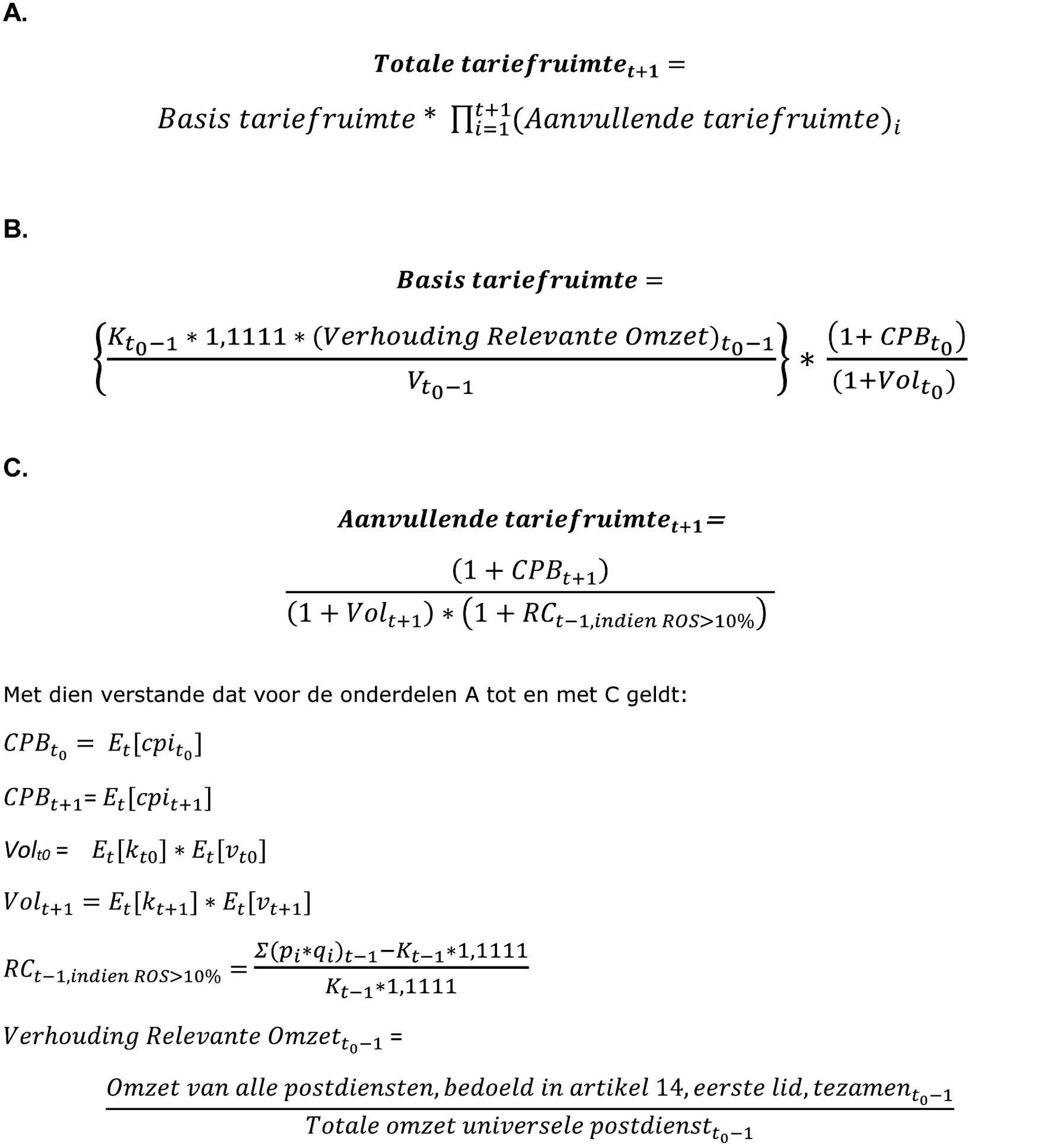

2. De totale tariefruimte bestaat uit de basis tariefruimte en de aanvullende tariefruimte.

3. De totale tariefruimte wordt door de Autoriteit Consument en Markt berekend overeenkomstig de formule in onderdeel A van bijlage 3 en wordt uitgedrukt in een maximaal gemiddeld tarief per eenheid volume voor alle in het eerste lid genoemde postdiensten tezamen.

4. Zodra de Autoriteit Consument en Markt opnieuw de basis tariefruimte heeft berekend, vervallen de eerder berekende basis tariefruimte en aanvullende tariefruimten.

1. De basis tariefruimte wordt uiterlijk op 1 september 2014 bepaald en vervolgens uitsluitend opnieuw bepaald indien:

a. de Autoriteit Consument en Markt heeft vastgesteld dat het kostentoerekeningsysteem van de verlener van de universele postdienst niet voldoet aan de in de artikelen 7 tot en met 7d gestelde eisen, of

b. de verlener van de universele postdienst zijn kostentoerekeningsysteem wijzigt of heeft gewijzigd.

2. De basis tariefruimte wordt berekend voor alle enkelstukstarieven voor het verlenen van de universele postdienst met betrekking tot het postvervoer van poststukken, als bedoeld in artikel 16, eerste lid, onderdeel a en b, tweede lid, onderdeel a en b, derde lid, onderdeel a en b, en vierde lid van de wet, tezamen.

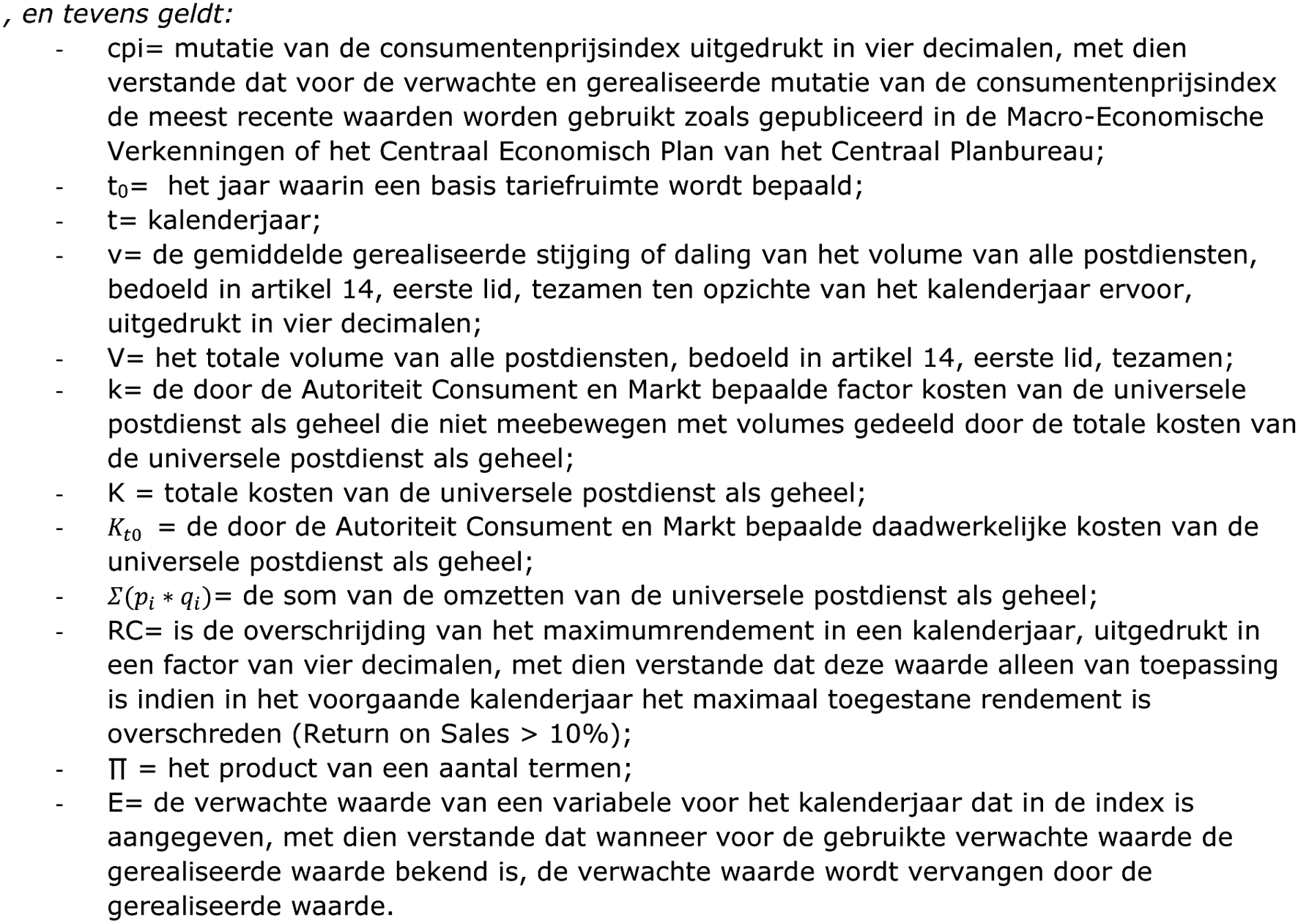

3. De basis tariefruimte wordt berekend overeenkomstig de formule in onderdeel B van bijlage 3.

4. In afwijking van het eerste lid, onderdeel b, kan de Autoriteit Consument en Markt afzien van het opnieuw bepalen van de basis tariefruimte indien de wijziging beperkt van aard is.

1. De aanvullende tariefruimte voor het komende kalenderjaar wordt jaarlijks uiterlijk op 1 september bepaald.

2. De aanvullende tariefruimte wordt berekend voor alle enkelstukstarieven voor het verlenen van de universele postdienst met betrekking tot het postvervoer van poststukken, als bedoeld in artikel 16, eerste lid, onderdeel a en b, tweede lid, onderdeel a en b, derde lid, onderdeel a en b, en vierde lid van de wet, tezamen.

3. De aanvullende tariefruimte wordt berekend overeenkomstig de formule in onderdeel C van bijlage 3 en wordt weergegeven in een factor waarin de ontwikkeling van het maximaal gemiddelde tarief wordt uitgedrukt.

De berekening van de basis tariefruimte onderscheidenlijk de aanvullende tariefruimte vindt plaats op basis van de gegevens uit de financiële verantwoording over het jaar voorafgaand aan het kalenderjaar waarin de basis tariefruimte wordt bepaald onderscheidenlijk het kalenderjaar voorafgaand aan het jaar waarin de aanvullende tariefruimte wordt bepaald, met uitzondering van de consumentenprijsindex.

1. In afwijking van artikel 14c, vindt in de situaties, genoemd in artikel 14a, eerste lid, onderdelen a en b, de berekening van de basis tariefruimte en de aanvullende tariefruimte plaats op basis van de gegevens, bedoeld in het tweede lid, met uitzondering van de consumentenprijsindex.

2. De verlener van de universele postdienst overlegt in de situaties, bedoeld in eerste lid, aan de Autoriteit Consument en Markt:

a. de in artikel 11, tweede lid, genoemde gegevens, en

b. de in artikel 13a, bedoelde gegevens,

met dien verstande dat die gegevens zijn gebaseerd op het kostentoerekeningsysteem zoals ingericht na invoering van de wijziging overeenkomstig de vaststelling, bedoeld in artikel 14a, eerste lid, onderdeel a, of de melding, bedoeld in artikel 14a, eerste lid, onderdeel b.

3. De verlener van de universele postdienst overlegt:

a. de in het tweede lid, onderdeel a, bedoelde gegevens: binnen drie maanden,

b. de in het tweede lid, onderdeel b, bedoelde gegevens: binnen twee maanden,

na de dag waarop de vaststelling, bedoeld in artikel 14a, eerste lid, onderdeel a, of de melding, bedoeld in artikel 13, is gedaan.

1. De verlener van de universele postdienst overlegt gelijktijdig met de gegevens, bedoeld in artikel 14d, tweede lid, aan de Autoriteit Consument en Markt een verklaring van een accountant die onafhankelijk is van de verlener van de universele postdienst en die betrekking heeft op de controle van die accountant op:

a. de in artikel 14d, tweede lid, bedoelde gegevens, en

b. de inrichting van het gewijzigde kostentoerekeningsysteem van de verlener van de universele postdienst.

2. De verklaring gaat vergezeld van het controleplan, het controleverslag van de accountant en het oordeel van de accountant over zijn controle.

1. De verlener van de universele postdienst kan in een kalenderjaar de tarieven, bedoeld in artikel 24, eerste lid, van de wet, of een wijziging hiervan vaststellen voor het verlenen van de universele postdienst met betrekking tot het postvervoer van poststukken, als bedoeld in artikel 16, eerste lid, onderdeel a en b, tweede lid, onderdeel a en b, derde lid, onderdeel a en b, en vierde lid van de wet, tegen enkelstukstarief, voor zover daarmee de gemiddelde omzet per eenheid volume van de voorgenoemde postdiensten ten hoogste gelijk is aan het door de Autoriteit Consument en Markt berekende maximaal gemiddeld tarief, bedoeld in artikel 14.

2. De gemiddelde omzet per eenheid volume, bedoeld in het eerste lid, wordt gebaseerd op de omzetaandelen van de postdiensten, waarvoor de verlener van de universele postdienst de tarieven, bedoeld in artikel 24, eerste lid, vaststelt, die zijn gerealiseerd in het kalenderjaar voorgaand aan het jaar waarin laatstelijk de aanvullende tariefruimte is bepaald.

3. In afwijking van het tweede lid, kunnen de omzetaandelen, bedoeld in het tweede lid, gebaseerd worden op de omzetaandelen van een later kalenderjaar:

a. op verzoek van de verlener van de universele postdienst;

b. indien de indeling of samenstelling van de postdiensten, bedoeld in het tweede lid, door de verlener van de universele postdienst is of wordt gewijzigd.

4. De verlener van de universele postdienst dient een verzoek, als bedoeld in het derde lid, onderdeel a, voor 1 juni in bij de Autoriteit Consument en Markt. Bij het verzoek legt hij een verklaring over van de accountant, aangaande de juistheid en de volledigheid van de verstrekte omzetaandelen.

1. De verlener van de universele postdienst legt uiterlijk één maand voordat hij een tarief of wijziging daarvan vaststelt, dit tarief of de wijziging ter toetsing voor aan de Autoriteit Consument en Markt, onder overlegging van de volgende gegevens:

a. de tarieven die de verlener van de universele postdienst voor de postdiensten, bedoeld in artikel 15, eerste lid, wil vaststellen, met inbegrip van het tarief dat of de wijziging die ter toetsing wordt voorgelegd;

b. de volumes voor de in artikel 15, eerste lid, bedoelde postdiensten;

c. de omzetaandelen, bedoeld in artikel 15, tweede of derde lid.

2. De verlener van de universele postdienst legt bij de gegevens, bedoeld in het eerste lid, een verklaring over van een accountant die onafhankelijk is van de verlener van de universele postdienst en die betrekking heeft op de controle van de accountant van de juistheid van de gegevens, bedoeld in het eerste lid.

1. Indien naar het oordeel van de Autoriteit Consument en Markt de voorgestelde tarieven niet in overeenstemming zijn met het bepaalde in artikel 15, deelt de Autoriteit Consument en Markt dit binnen drie weken na de ontvangst van de tarieven of de wijziging van de tarieven, mee aan de verlener van de universele postdienst.

2. De termijn, bedoeld in het eerste lid, wordt opgeschort met de periode vanaf de dag na de datum waarop de Autoriteit Consument en Markt de verlener van de universele postdienst schriftelijk heeft verzocht om informatie tot en met de dag waarop de gevraagde informatie door de Autoriteit Consument en Markt is ontvangen.

Bij de toetsing of tariefwijzigingen voor 2014 voldoen aan artikel 25, eerste lid, onderdeel a, van de wet gaat de Autoriteit Consument en Markt uit van de Postregeling 2009 zoals die luidde voor inwerkingtreding van deze regeling.

1. In de periode met ingang van 1 oktober 2014 tot en met de dag waarop de totale tariefruimte, bedoeld in artikel 14 van de Postregeling 2009, voor 2015 is bepaald, bestaat de tariefruimte van de universele postdienst voor 2015 in afwijking van de artikelen 14 tot en met 15 van de Postregeling 2009, uit het totaal van de vermenigvuldiging van:

a. de tariefruimte die volgt uit de artikelen 17 tot en met 17b van de Postregeling 2009 zoals die luidde voor inwerkingtreding van deze regeling, met

b. de aanvullende tariefruimte die wordt berekend overeenkomstig onderdeel B van bijlage 3, met dien verstande dat de Autoriteit Consument en Markt de factor k en de rendementscorrectie berekent aan de hand van de gegevens in de financiële verantwoording van 2013.

2. In de periode, bedoeld in het eerste lid, geldt voorts dat:

a. de verlener van de universele postdienst in afwijking van de artikelen 15 en 16 van de Postregeling 2009, de tarieven, bedoeld in artikel 15, eerste lid, van de Postregeling 2009, voor 2015 uiterlijk op 1 november 2014 ter toetsing voorlegt aan de Autoriteit Consument en Markt, en

b. de Autoriteit Consument en Markt toetst of de gemiddelde omzet per eenheid volume, berekend overeenkomstig artikel 15 van de Postregeling 2009, het maximaal gemiddeld tarief op basis van de overeenkomstig het eerste lid berekende tariefruimte niet overschrijdt.

1. Indien deze regeling in werking treedt na 31 januari 2014 kan de verlener van de universele postdienst in afwijking van artikel 13a van de Postregeling 2009, uiterlijk op 1 april 2014 de informatie over het kostentoerekeningsysteem overleggen.

2. De Autoriteit Consument en Markt kan in afwijking van de artikelen 14a, eerste lid, en 14b, eerste lid, van de Postregeling 2009 uiterlijk op 1 oktober 2014 de basis tariefruimte en de aanvullende tariefruimte bepalen, indien de verlener van de universele dienst op grond van het eerste lid, de informatie over het kostentoerekeningsysteem overlegt na 1 maart 2014.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

's-Gravenhage, 28 januari 2014

De Minister van Economische Zaken, H.G.J. Kamp

De formules voor het berekenen van de totale tariefruimte, de basis tariefruimte respectievelijk

de aanvullende tariefruimte, bedoeld in de artikelen 14, derde lid, 14a, derde lid,

respectievelijk 14b, derde lid van Regeling van de Minister van Economische Zaken

van ..., tot wijziging van de Postregeling 2009 ter herziening van de tariefregulering

en verbetering van het inzicht in de kosten van de universele postdienstverlening

De universele postdienst (UPD) is een verplichting die wordt opgelegd om de verlening van diensten te waarborgen die anders misschien niet (of niet landelijk) zouden worden aangeboden. Het is geen voorbehouden dienst en er staat geen vaste vergoeding tegenover. De regulering van de UPD is daarom enerzijds gericht op een goede uitvoering van de UPD en anderzijds op het mogelijk maken van een rendabele uitvoering van deze verplichte dienst. Het is geen instrument om de concurrentie op de postmarkt te reguleren. Wel moet de UPD regulering ervoor zorgen dat de verlener van de UPD alleen de daadwerkelijke kosten toerekent aan de UPD, omdat gebruikers anders te veel betalen voor de UPD en er ruimte is om te lage tarieven voor andere diensten te hanteren. Voor het toezicht op de concurrentie op de postmarkt geldt de Mededingingswet en het aanmerkelijke marktmacht instrumentarium dat is opgenomen in de Postwet 2009. Bij de totstandkoming van de Postwet 2009 is er voor gekozen om de tarieven voor de universele postdienst (UPD) te baseren op de daadwerkelijke kosten van deze dienst plus een redelijk rendement.

De tariefregulering is uitgewerkt in de Postregeling 2009. Bij de aanpassing van de Postregeling 2009 in 2011 (Stcrt. 2011, 7382) werd voorzien in een systeem voor vierjaarlijkse tariefaanpassing door de toezichthouder (de zogenaamde starttarieven). Tijdens het debat over deze aanpassing werd toegezegd om de tariefregulering zoals opgenomen in de regeling in 2012 te evalueren (Kamerstukken II, 2010/2011, 29 502, nr. 58). Uit de evaluatie (bijlage bij Kamerstukken II 2012/13, 29 502, nr. 110) is naar voren gekomen dat de Postregeling 2009 op drie punten aanpassing behoeft. Het eerste punt is dat bij de tariefbepaling voortaan rekening kan worden gehouden met de sterk dalende postvolumes. Daarnaast moet de regeling duidelijker worden over de rol van de toezichthouder en over de informatie die aan de toezichthouder moet worden verschaft. Als laatste moeten de regels voor de kostentoerekening minder ruimte laten aan de verlener van de universele postdienst om verschillende keuzes te maken. Met onderhavige regeling wordt de Postregeling 2009 daarom op deze punten aangepast en verbeterd.

Veelal zal een verlener van de UPD ook andere diensten en producten dan de UPD aanbieden. Dit heeft voordelen voor de UPD. Omdat de vaste kosten over meerdere diensten en producten kunnen worden verdeeld, kan de UPD tegen lagere kosten worden aangeboden. Het zorgt er ook voor dat de kosten van de verlener van de UPD aan de verschillende producten en diensten specifiek moeten worden toegerekend. De kostentoerekening is van groot belang voor de tarieven van de UPD, vanwege het vereiste dat de tarieven zijn gebaseerd op de daadwerkelijke kosten plus een gemaximeerd redelijk rendement. Uit de evaluatie kwam naar voren dat de huidige regels voor de kostentoerekening te veel ruimte laten aan de verlener van de UPD om zelfstandig verschillende keuzes te maken. Het betreft keuzes die zowel tot substantieel hogere als lagere kosten van de UPD kunnen leiden. De onderzoekers adviseren om deze ruimte te beperken, omdat er anders een risico bestaat dat er kosten aan de UPD kunnen worden toegerekend die daar niet in thuishoren.

In de evaluatie worden twee oplossingen geschetst: een ‘rule based’ en een ‘effect based’ benadering. Een volledige ‘rule based’ benadering is niet wenselijk. De kostentoereking wordt dan in gedetailleerde regels voorgeschreven, waardoor het moeilijk wordt om de toerekening adequaat aan te passen aan gewijzigde omstandigheden. Dit leidt tot te grote rigiditeit op een markt die sterk aan verandering onderhevig is. Ook een volledige ‘effect based’ benadering is niet wenselijk. Er wordt dan alleen abstract beschreven wat het effect van de kostentoerekening zou moeten zijn, waardoor er veel onduidelijkheid en discussie tussen toezichthouder en de verlener van de UPD ontstaat over hoe de toerekening in de praktijk moet worden vormgegeven. Deze benadering sluit bovendien niet aan bij de Postrichtlijn, waarin een aantal algemene regels voor de kostentoerekening wordt voorgeschreven. In aansluiting op de richtlijn is daarom gekozen voor een oplossing binnen deze twee uitersten. Daarbij is in de regeling zo concreet mogelijk opgenomen wat het effect van de kostentoerekening zou moeten zijn. Dit is vervolgens uitgewerkt in een aantal algemene regels, in aanvulling op de regels uit de Postrichtlijn.

Het effect van een goede regulering van de kostentoerekening is tweeledig. In de eerste plaats wordt beoogd dat alleen kosten die voor de UPD gemaakt zijn aan de UPD worden toegerekend. Dit voorkomt dat consumenten teveel zouden betalen voor de UPD en de niet-UPD diensten een ongewenst concurrentievoordeel zouden krijgen. In de tweede plaats wordt beoogd dat de synergievoordelen van het uitvoeren van verschillende diensten binnen één bedrijf evenredig over de UPD en niet-UPD verdeeld worden. Synergievoordelen ontstaan als verschillende diensten gebruik maken van dezelfde productiemiddelen, zoals sorteermachines, waardoor de gemiddelde kosten dalen. Dit voordeel kan op verschillende manieren aan de diensten worden toegerekend. In het uiterste geval zou ervoor gekozen kunnen worden om alle vaste kosten van de productiemiddelen aan één dienst toe te rekenen en geen vaste kosten aan andere diensten. Om te voorkomen dat te veel kosten aan de ene dienst worden toegerekend en te weinig aan een andere, waardoor de consument voor de ene dienst te veel betaalt en de andere dienst een ongewenst concurrentievoordeel zou krijgen, moet dit voordeel evenredig worden verdeeld.

Om het doel van de regels voor kostentoerekening aan de UPD duidelijk te maken is in de regeling opgenomen dat de kostentoerekening ervoor zorgt dat alleen de daadwerkelijke kosten van de UPD aan de UPD worden toegerekend. Daarbij is geëxpliciteerd dat dit betekent dat alleen kosten die voor de UPD gemaakt worden aan de UPD moeten worden toegerekend en voorts dat de synergievoordelen evenredig over de UPD en niet-UPD diensten moeten worden verdeeld (zie artikel 7, eerste lid, onderdelen a en b). Teneinde te verduidelijken wat dit voor de kostentoerekening door de verlener van de UPD betekent, is in aanvulling op de bestaande regels een aantal nadere regels opgenomen. Met deze regels wordt invulling gegeven aan het begrip daadwerkelijke kosten. In de eerste plaats is nader ingevuld welke kosten wel en niet aan de UPD kunnen worden toegerekend. Hiermee wordt de keuzeruimte voor de verlener van de UPD op een aantal specifieke onderdelen in de kostentoerekening beperkt (zie artikel 7). Daarnaast wordt in de regeling nader uitgewerkt welke regels moeten worden gehanteerd bij het toerekenen van de totale kosten van de verlener van de UPD aan de UPD (zie de artikelen 7b tot en met 7d). Om tot een zo goed mogelijke bepaling van de kosten te komen wordt de berekeningsmethode ‘Activity Based Costing’ (ABC) voorgeschreven. Deze methode wordt in de meeste lidstaten toegepast en onderschreven door het ERGP (European Regulators Group for Postal services).1 Bij de ABC methode worden oorzaak en gevolg relaties benoemd om kosten te verdelen, onder meer door te bepalen van welke activiteiten de verschillende producten en diensten in welke mate gebruik maken, en welke kosten verbonden zijn aan de verschillende activiteiten. Zo kan beter worden bepaald welk beslag de verschillende producten en diensten op de productiemiddelen leggen. De tariefruimte wordt gebaseerd op de kosten van de UPD als geheel. Dit neemt niet weg dat de toerekening van de kosten op een voldoende gedetailleerd niveau moet plaatsvinden om te kunnen bepalen welke kosten voor de UPD gemaakt zijn. Alleen dan kan worden beoordeeld wat de totale kosten van de UPD zijn. In de regeling wordt ook een aantal principes voor het toerekenen van de kosten vastgelegd en de eisen waaraan de uitwerking van deze principes moet voldoen, zodat de keuzeruimte bij de invulling hiervan wordt beperkt. De ACM houdt toezicht op de naleving van de regels voor de kostentoerekening en het kostentoerekeningsysteem.

Het systeem van tariefregulering, dat bij de inwerkingtreding van de Postwet 2009 is neergelegd in de Postregeling 2009, was opgezet met de bedoeling dat de toezichthouder bij de vaststelling van de vierjaarlijkse tarieven ook de daadwerkelijke kosten en daarmee de kostentoerekening beoordeelt. In de evaluatie wordt echter geconcludeerd dat de Postregeling 2009 op een aantal punten tot onduidelijkheid over de rol van de toezichthouder ten aanzien van de kostentoerekening leidt. Deze onduidelijkheden worden met de onderhavige regeling weggenomen.

Zo zijn de taken en bevoegdheden van de Autoriteit, Consument en Markt (hierna: ACM), onder andere ten aanzien van de kostentoerekening, verduidelijkt. De ACM stelt de op kostengebaseerde maximale tariefruimte vast. Het systeem voor het toerekenen van de kosten aan de UPD wordt door de verlener van de UPD opgesteld, zodat het kan aansluiten bij de bedrijfsvoering en bij de bedrijfsadministratieve systemen die de verlener van de UPD gebruikt. Omdat de tariefruimte wordt gebaseerd op de kosten die aan de UPD mogen worden toegerekend, kan de ACM in het kader van het bepalen van de concrete tariefruimte ook beoordelen of het systeem van kostentoerekening dat door de verlener van de UPD gehanteerd wordt voldoet aan de in de regeling opgenomen eisen. Indien de ACM van oordeel is dat het systeem van kostentoerekening of de toepassing daarvan niet aan de regels voldoet en derhalve tot een andere toerekening van kosten aan de UPD komt, kan zij de maximale tariefruimte daarop aanpassen. In de regeling is derhalve opgenomen dat de verlener van de UPD uiterlijk op 1 maart informatie verstrekt over het systeem van kostentoerekening. Hiermee wordt ervoor gezorgd dat de ACM in het kader van het berekenen van de tariefruimte voldoende tijd heeft om zich een oordeel te vormen over dat systeem.

Om een oordeel te kunnen vormen over het systeem van kostentoerekening en de toepassing daarvan moet de ACM ook over informatie daarover kunnen beschikken. De Tweede Kamer heeft haar zorg uitgesproken over het inzicht van de toezichthouder en door middel van het amendement Vos/De Liefde in het voorstel tot wijziging van de Postwet 2009 ten behoeve van het invoeren van een aanmerkelijke marktmacht instrumentarium in artikel 22 geëxpliciteerd dat de verlener van de UPD dit inzicht in de kostentoerekening moet verschaffen (33 501, nr. 13). In onderhavige regeling wordt daarom o.a. nader geconcretiseerd welke informatie de verlener van de UPD in ieder geval moet overleggen om dit inzicht te verschaffen. Hiermee wordt ervoor gezorgd dat de ACM al in een zo vroeg mogelijk stadium de informatie krijgt die nodig is om zich een oordeel te kunnen vormen over de kostentoerekening. De specifieke bepalingen over het verstrekken van (concrete) informatie in onderhavige regeling laat overigens onverlet dat de ACM op basis van artikel 39, eerste en derde lid, van de Postwet 2009 bevoegd is om alle informatie te vragen die zij nodig heeft om haar toezichthoudende taken uit te oefenen.

Voorts is de onduidelijkheid in de rol van de accountant ten opzichte van de toezichthouder weggenomen door de aanwijzing van de accountant door de toezichthouder te schrappen. De aanwijzing van de accountant kan de indruk wekken dat de accountant de rapportage in opdracht van de toezichthouder controleert en dat de toezichthouder bij de uitoefening van zijn bevoegdheden gebonden wordt door het oordeel van de accountant. Hiervan is uiteraard geen sprake. De rollen van de accountant en van de toezichthouder zijn complementair doch niet inwisselbaar. Waar de controle van de accountant zich richt op de juistheid van de overlegde (financiële) gegevens, richt de toezichthouder zich op het naleven van (Post) regelgeving, o.a. op het punt van inrichting van de boekhouding. De toezichthouder kan zich voor een deel verlaten op het oordeel van de accountant over de overlegde gegevens, doch dient uiteindelijk zijn oordeel te geven op de volledigheid en juistheid van die gegevens in het licht van de geldende regelgeving.

Hiermee wordt voorts de regulering in de postsector meer in overeenstemming gebracht met de regulering in andere sectoren. In andere sectoren is wel een accountantsverklaring vereist, maar wordt de accountant niet aangewezen door de ACM. In de Postregeling 2009 en in de regulering voor andere sectoren is vereist dat de accountant onafhankelijk is van degene waarop zijn verklaring ziet. Die eis van onafhankelijkheid kan worden gewaarborgd zonder dat de ACM de accountant heeft aangewezen. De aanwijzing heeft aldus geen toegevoegde waarde.

De tariefregulering van de universele postdienst is op de volgende punten aangepast:

Uit de evaluatie kwam naar voren dat, gegeven de toenemende volumedalingen op de postmarkt, op basis van de huidige regeling geen representatieve volumes als uitgangspunt voor de tariefruimte genomen kunnen worden. Om bij het bepalen van de tariefruimte beter te kunnen inspelen op de verwachte volumedalingen doen de onderzoekers een aanbeveling om de tariefregulering op een aantal punten aan te passen.

Ten eerste wordt geadviseerd om op basis van de volumedaling van de afgelopen drie jaar een schatting te maken voor de volumedaling van de komende drie jaar. Ten tweede adviseren de onderzoekers om de periode van starttarieven te verkorten van vier naar drie jaar. In lijn met dit advies wordt een volumecorrectiemechanisme geïntroduceerd. Vanwege de marktomstandigheden is ervoor gekozen om bij de invulling van dit systeem af te wijken van het advies. Gegeven de toenemende volumedalingen is het namelijk van belang om het effect van de volumes op de gemiddelde kostprijs van de UPD jaarlijks te bezien, in plaats van driejaarlijks. Daarnaast zou bij een overschrijding van het vastgestelde redelijk rendement de tariefruimte bij een systeem van driejaarlijkse starttarieven pas na drie jaar naar beneden kunnen worden bijgesteld.

Er is gelet op bovenstaande voor gekozen om de tariefruimte niet langer iedere vier jaar maar ieder jaar te berekenen. In 2014 wordt een basis tariefruimte berekend die vanaf 2015 zal gelden. De basis tariefruimte wordt uitgedrukt in een maximaal gemiddeld tarief voor de UPD. Vervolgens wordt de jaarlijkse aanvullende tariefruimte op basis van inflatie uitgebreid. Bij de jaarlijkse vaststelling van de aanvullende tariefruimte zal naast inflatie het effect van de volumeverandering op de gemiddelde kostprijs van de UPD worden meegenomen. De reden om dit effect mee te nemen is dat op de postmarkt sprake is van dalende volumes, die de financiële houdbaarheid van de UPD onder druk zetten. In het belang van de continuïteit van de postdienstverlening is het gewenst om een uitvoering van de UPD mogelijk te maken die op de lange termijn kostendekkend kan zijn. Voorts zal de aanvullende tariefruimte neerwaarts worden bijgesteld indien het redelijk rendement op de UPD in het voorgaande jaar is overschreden.

De vierjaarlijkse berekening van de tariefruimte gaf de verlener van de UPD een prikkel om de productie efficiënt in te richten. Enerzijds was het voordeel van een rendement boven het redelijk rendement in de tussenliggende jaren voor de verlener van de UPD. Anderzijds moesten ook kostenstijgingen door bijvoorbeeld dalende volumes in de tussenliggende jaren door de verlener van de UPD zelf worden opgevangen. De volumes dalen echter zo sterk dat het niet mogelijk is om de efficiëntie van de productie van de UPD daarop snel genoeg aan te passen, mede door de wettelijke eisen die aan de UPD worden gesteld. De prikkel heeft daardoor een averechtse uitwerking. In de onderhavige regeling is deze prikkel daarom beperkter, maar niet geheel weggenomen. Net als in het oude systeem wordt de tariefruimte voor het komende jaar gebaseerd op cijfers over het voorgaande jaar, omdat dat de meest recente beschikbare cijfers zijn. Hierdoor blijft in de regulering een prikkel tot efficiëntie bestaan. De belangrijkste prikkels tot efficiëntie komen echter van buiten de regeling. Prijsstijgingen zijn bijvoorbeeld niet onbegrensd door de vraaguitval die ze kunnen veroorzaken. Bovendien heeft een geïntegreerd bedrijf ook een prikkel om de kosten voor de niet-UPD diensten te verlagen en vertalen die kostenbesparingen zich ook in lagere kosten voor de UPD.

De systematiek van afzonderlijke redelijk rendementen voor het postvervoer van enerzijds de categorie brieven en anderzijds de categorie pakketten wordt gewijzigd in een redelijk rendement voor de universele postdienst als geheel. De postmarkt is sterk aan verandering onderhevig. Daarnaast verschillen de marktomstandigheden voor deze twee categorieën. Zo zijn de marktomstandigheden bij de categorie pakketten binnen de UPD (in tegenstelling tot pakketten op het zakelijke deel van de markt) de laatste jaren ongeveer gelijk gebleven terwijl bij de categorie brieven de laatste jaren sprake was van structurele en toenemende volumedalingen. Door het loslaten van het onderscheid in categorieën wordt de verlener van de UPD meer flexibiliteit geboden om beter in te spelen op de verschillen in marktomstandigheden voor brieven en pakketten, zodat de stijging van de kosten door de sterke daling van het brievenvolume niet volledig hoeft te worden opgevangen door een stijging van de tarieven voor brieven. Hierdoor kan de financiële houdbaarheid van de UPD als geheel beter worden geborgd.

Dit betekent niet dat er geen grenzen zitten aan de ruimte voor de verlener van de UPD om zelf de tarieven binnen de UPD te bepalen. Er blijft gelden dat het redelijk rendement van 11,11% voor brieven en pakketten samen niet mag worden overschreden. Op deze manier wordt geborgd dat de tarieven van de UPD als geheel kostengeoriënteerd zijn in de zin van de Postrichtlijn en de artikelen 24 en 25 van de Postwet 2009. Indien het redelijk rendement voor de UPD als geheel wordt overschreden, wordt daarvoor in de onderhavige regeling gecorrigeerd bij het berekenen van de aanvullende tariefruimte. Daarnaast geldt voor de afzonderlijke tarieven dat de mogelijkheden voor prijsstijgingen beperkt worden door de vraaguitval die deze kunnen veroorzaken. Ook wordt de ruimte voor het bepalen van de tarieven binnen de UPD beperkt door de bestaande mededingingsegels. Het hanteren van roofprijzen blijft bijvoorbeeld verboden op basis van de mededingingswet.

Om betrokken partijen en belanghebbenden de gelegenheid te geven hun zienswijzen op het concept van deze regeling kenbaar te maken, heeft een openbare consultatie plaatsgevonden. Gedurende vier weken zijn partijen in de gelegenheid gesteld via de website www.internetconsultatie.nl hun visie naar voren te brengen. Tijdens de consultatie zijn openbare reacties ontvangen van Hallmark Cards Continental, de Vereniging Grootgebruikers Postdiensten (VGP), Sandd, de Werkgeversvereniging Postverspreiders Nederland (WPN), Intrapost B.V. (Intrapost) en Van Straaten Post B.V. (VSP), PostNL en drs. Han. In dezelfde periode is een uitvoerings- en handhavingstoets (UHT) uitgevoerd door de ACM. De reacties op de voorstellen zijn gemengd. De VGP reageert positief. Sandd, de WPN, Intrapost en VSP en Hallmark zijn kritisch. Ook PostNL heeft een aantal bezwaren bij de voorstellen. De ACM stelt vast dat de aanpassingen in de conceptregeling daadwerkelijk verbeteringen inhouden, maar heeft tegelijk nog wel bedenkingen op een aantal punten.

Een aantal partijen is kritisch over het proces, omdat alleen PostNL betrokken zou zijn geweest bij het opstellen van de conceptregeling. De aanleiding voor het aanpassen van de Postregeling was de evaluatie van de regeling die in juni 2013 is afgerond. De UPD is een verplichting die vanuit de overheid wordt opgedragen aan één of meer partijen. Deze verplichting moet goed uitgevoerd kunnen worden en er moet gecontroleerd kunnen worden dat de uitvoering volgens de regels gebeurt. Het is daarom van belang om de ervaring daarmee van de verlener van de UPD en de toezichthouder te betrekken bij het uitwerken van de aanpassingen naar aanleiding van de evaluatie. Zowel de ACM als PostNL zijn daarom betrokken. Daarnaast is er voor gekozen om alle partijen door middel van de openbare consultatie de mogelijkheid te bieden om hun visie op het concept te geven. Gezien de korte tijd waarin de regeling tot stand is gekomen, pleit de ACM er voor om deze op afzienbare termijn te evalueren. Zoals aangekondigd, zal in het wetsvoorstel ter modernisering van de UPD ook een periodieke evaluatie van de UPD worden opgenomen. In die evaluatie zal ook worden bezien of er knelpunten zijn ten aanzien van de Postregeling.

Naar aanleiding van de consultatiereacties en de UHT is de regeling en de toelichting daarbij op een aantal punten aangepast. Een belangrijke aanpassing in de regeling zelf is gedaan naar aanleiding van het risico dat de ACM, Sandd, de WPN en Hallmark zien ten aanzien van de kostentoerekening. Omdat de daadwerkelijke kosten van de UPD aan die UPD als geheel worden toegerekend, verwacht de ACM dat dit het afdwingen van een juiste kostentoerekening op het vereiste detailniveau kan bemoeilijken. Hierdoor zouden kosten aan de UPD kunnen worden toegerekend die niet bij de UPD thuishoren. Het wegnemen van dit risico was juist een belangrijke reden voor de aanpassing van de Postregeling, daarom is de regeling op dit punt aangevuld. In artikel 7a is expliciet opgenomen dat het detailniveau van de kostentoerekening zodanig moet zijn dat alleen de kosten van de UPD aan de UPD worden toegerekend. Dit is onderdeel van de eisen aan het kostentoerekeningsysteem waarop de ACM toeziet.

Op verzoek van de ACM is er tevens voor gekozen om de specifieke informatiebepaling die was opgenomen in de consultatieversie van de regeling (artikel 18) te schrappen. Met die bepaling werden in aanvulling op artikel 39 van de Postwet 2009 een vaste termijn gesteld waarbinnen de verlener van de UPD zou moeten voldoen aan bepaalde informatieverzoeken. Nu de ACM heeft aangegeven geen belang te hechten aan dergelijke vaste termijnen, kan dit artikel vervallen. Zonder de voorgestelde vaste termijnen heeft een specifieke informatiebepaling in de Postregeling 2009 geen toegevoegde waarde, aangezien de ACM reeds op grond van artikel 39 van de Postwet 2009 bevoegd is om bij een verzoek om informatie een termijn te stellen.

Voorts is aan de wens van de ACM tegemoet gekomen om te bepalen of een aanpassing van het kostentoerekeningsysteem aanleiding geeft tot het opnieuw vaststellen van de basistariefruimte.

Bij de ACM bestaat twijfel over de wettelijke grondslag ten aanzien van het vaststellen van de tariefruimte. In onderhavige regeling is echter in lijn met de wet uitgewerkt op welke wijze de tariefruimte bepaald moet worden. Om dit te verduidelijken zijn de artikelen 14 tot en met 14c, van de regeling en de daarbij behorende toelichting hierop aangepast en aangevuld.

De suggesties van de ACM voor aanpassing van de formule in de bijlage zijn volledig overgenomen. In de formule is een benadering opgenomen van de kosten voor diensten die niet onder de tariefregulering vallen, omdat deze kosten niet apart te berekenen zijn. Verschillende partijen hebben verzocht om ook een beschrijving van de formule in de tekst van de regeling op te nemen. Dit is echter niet nodig, omdat de formule in de bijlage dezelfde rechtskracht heeft als de tekst van de regeling. Wel is in de toelichting op de artikelen 14a en 14b een nadere toelichting op de formule opgenomen.

Uit de reacties van een aantal partijen komt het beeld naar voren dat de regulering van de UPD wordt gezien als middel om eisen op te leggen aan het concurrentiegedrag van een oud staatsmonopolist. In de toelichting is verduidelijkt dat onderhavige regeling geen instrument is om de concurrentie op de markt te reguleren. Daarvoor bestaan de mededingingsregels en specifiek voor de postmarkt het aanmerkelijke marktmacht instrumentarium in de Postwet 2009. Wel moet de UPD regulering ervoor zorgen dat de verlener van de UPD alleen de daadwerkelijke kosten toerekent aan de UPD, omdat gebruikers anders te veel betalen voor de UPD en er ruimte is om te lage tarieven voor andere diensten te hanteren.

Naar aanleiding van de evaluatie zijn in de regeling nadere regels en transparantie-eisen opgenomen om ervoor te zorgen dat de toezichthouder effectief kan ingrijpen. PostNL geeft aan dat dit een vergroting van de administratieve lasten tot gevolg heeft. De regels en eisen die gesteld worden zijn echter noodzakelijk, waarmee de hogere lasten een onvermijdelijke consequentie zijn. De bevoegdheden van de toezichthouder om te beoordelen en in te grijpen volgen uit de Postwet 2009. Naar aanleiding van de vragen die de ACM hierover in de UHT stelt zijn deze bevoegdheden nader verduidelijkt in de toelichting bij deze regeling.

Naast het punt ten aanzien van het detailniveau van de kostentoerekening noemt de ACM twee andere belangrijke bedenkingen. Op beide punten is de toelichting nader verduidelijkt. De eerste heeft betrekking op de ruimte van de verlener van de UPD om binnen de UPD de tarieven van verschillende diensten zelf vast te stellen, zolang het totaal binnen de maximaal toegestane tariefruimte blijft. Waar in de oude situatie een maximaal rendement voor brieven en pakketten afzonderlijk gold, geldt nu een maximaal rendement voor de gehele UPD. Gegeven de marktomstandigheden biedt dit de mogelijkheid om de financiële houdbaarheid van de UPD als geheel beter te borgen en daarbij de verdere stijging van de tarieven voor brieven te beperken. De ACM noemt tevens de mogelijkheid om meer dan twee mandjes te hanteren binnen de UPD. Uit de evaluatie van de Postregeling 2009 is echter naar voren gekomen dat het juist wenselijk is om de verlener van de UPD ruimte te laten bij het bepalen van de tarieven binnen de UPD. Er zijn geen knelpunten naar voren gekomen die aanleiding geven om meerdere mandjes te gaan hanteren. De tweede bedenking van de ACM heeft betrekking op de prikkel voor de verlener van de UDP om de productie efficiënt in te richten. Volgens de ACM wordt deze prikkel door het aanbrengen van de volumecorrectie in de regeling weggenomen. Ook Sandd, de WPN, Intrapost en VSP en Hallmark zijn van mening dat efficiëntieprikkels ontbreken. Ten opzichte van de oude situatie wordt de prikkel weliswaar minder groot, maar niet volledig weggenomen. Deze aanpassing wordt gedaan, omdat de huidige prikkel juist averechts uitwerkt. De volumes dalen zo sterk dat het onmogelijk is de efficiëntie van de productie daarop snel genoeg aan te passen, mede doordat vanwege de wettelijke eisen aan de UPD een deel van de kosten vastligt. Bovendien bestaan buiten de regeling belangrijke prikkels tot efficiëntie, met name doordat binnen een geïntegreerd bedrijf de UPD profiteert van kostenverlagingen in het hele bedrijf en doordat de (snelheid van de) prijsstijging niet onbegrensd is vanwege de vraaguitval die dat veroorzaakt. Naar aanleiding van de opmerkingen van Sandd, de WPN, Hallmark en Intrapost en VSP ten aanzien van de rol van de accountant in relatie tot de eisen in de Europese Postrichtlijn is in de toelichting verduidelijkt dat deze bepalingen conform de richtlijn zijn uitgewerkt.

De regels voor de tariefregulering in de Postregeling 2009 zijn onderdeel van de totale regulering van de UPD, zoals die in de Postwet 2009 is opgenomen. Een aantal van de consultatiereacties en opmerkingen in de UHT hebben betrekking op zaken die (deels) buiten de reikwijdte van de regeling vallen. Sandd, de WPN, Hallmark en Intrapost en VSP geven bijvoorbeeld aan een aantal punten uit de Europese Postrichtlijn te missen in de Postregeling 2009. Deze punten zijn echter al opgenomen in de Postwet 2009. De ACM beveelt aan om in plaats van de uitbestede delen van de UPD te reguleren de interne verrekentarieven van het concern te reguleren, en om een onderscheid te maken tussen interne en externe uitbesteding. Deze keuze is echter in artikel 21 van de Postwet 2009 gemaakt en kan niet in de regeling worden aangepast. In de Postwet is geregeld dat bij uitbesteding van delen van uitvoering van de UPD dezelfde regels blijven gelden en dat de verlener van de UPD ervoor verantwoordelijk is dat aan die regels wordt voldaan. Hiervoor is gekozen, omdat daarmee de UPD regulering alleen ziet op de UPD. De ACM merkt ook op dat de conceptregeling niet garandeert dat er geen nettokosten ontstaan. Verschillende partijen, waaronder VGP, wijzen op de negatieve gevolgen van de nettokostensystematiek. Deze systematiek is echter in de Postwet opgenomen. De aanpassingen in de tariefregulering dragen wel bij aan het voorkomen van nettokosten, maar zijn daarin slechts een onderdeel. Zoals aangekondigd, zullen hiertoe in het wetsvoorstel ter modernisering van de UPD nadere maatregelen worden genomen, waarbij de huidige nettokostensystematiek wordt aangepast

Volgens Sandd, de WPN, Hallmark en Intrapost en VSP zou bij de kostentoerekening niet het gebruik van activity based costing, maar van effect based costing moet worden voorgeschreven, omdat de evaluatie van de Postregeling dit zou aanbevelen. De onderzoekers hebben deze aanbeveling echter niet gedaan. Effect based costing is geen bestaande methode van kostentoerekening. Activity based costing is een veel gebruikte en onderschreven methode. Ook de ACM ondersteunt het gebruik hiervan. De aanbeveling over een ‘effect based’ benadering in de evaluatie heeft echter betrekking op de Postregeling zelf, waarbij de onderzoekers erop wijzen dat het niet wenselijk is om alles in regels vast te leggen (‘rule based’ benadering). De aanbeveling van de onderzoekers heeft betrekking op de invulling van Activity Based Costing. In de evaluatie wordt geconstateerd dat de Postregeling ruimte laat om binnen die systematiek verschillende keuzes te maken. De onderzoekers bevelen aan om die ruimte te beperken, waarbij wordt opgemerkt dat het opnemen van gedetailleerde regels inzake de kostentoerekening leidt tot inflexibiliteit, wat gelet op de dynamiek op de postmarkt onwenselijk is. In plaats van gedetailleerde regels (‘rule based’ benadering) doen de onderzoekers de suggestie een ‘effects-based’ benadering te hanteren door een algemeen uitgangspunt op te nemen over hoe met de huidige ruimte moet worden omgegaan en de ACM daarop te laten toetsen. Sandd, de WPN, Hallmark zijn ook van mening dat de termijn voor de ACM om het kostentoerekeningsysteem te beoordelen te kort is. Deze termijn is echter niet één maand, zoals deze partijen stellen. Tussen het moment dat de verlener van de UPD het kostentoerekeningsysteem moet indienen en het moment waarop een besluit van de ACM over de tariefruimte wordt verwacht zitten zes maanden.

Met onderhavige regeling worden nadere regels gesteld aan het kostentoerekeningsysteem en kan de ACM beoordelen of het systeem van kostentoerekening dat de verlener van de UPD hanteert voldoet aan de in de regeling opgenomen eisen. In de regeling zijn daartoe en voor de jaarlijkse bepaling van de aanvullende tariefruimte een aantal aanvullende informatieverplichtingen opgenomen. Ook wordt over de aanvullende informatie een verklaring van een onafhankelijke accountant gevraagd. Om deze reden verwacht de verlener van de UPD een toename aan administratieve lasten. Anderzijds vervalt met onderhavige regeling de verplichting voor het vierjaarlijks vaststellen van starttarieven. Per saldo wordt een eenmalige toename van € 450,000 en een structurele toename van € 300,000 van de administratieve lasten verwacht.

Ook de toezichtlasten van de ACM zullen naar verwachting stijgen met onderhavige regeling. De uitvoering zal namelijk meer capaciteit van ACM vereisen. Het betreft in het eerste jaar (2014) extra capaciteit voor zaakbehandelaars ten behoeve van de beoordeling van het kostentoerekeningsysteem en het inregelen van de tariefruimte. Ook structureel zal de wijziging meer capaciteit vereisen, door de intensivering van de periodieke controle van de financiële rapportage en het vaststellen van (de effecten van) de volumeontwikkeling en een eventuele overschrijding van het redelijk rendement. Op grond hiervan wordt een eenmalige toename in toezichtkosten van € 350.000 en een structurele toename van toezichtkosten van € 150.000 voor de ACM verwacht.

Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst (zie artikel II van de regeling). Daarmee wijkt de datum van inwerkingtreding en de bekendmaking van deze regeling af van het beleid inzake Vaste verandermomenten (hierna: VVM-beleid), op grond waarvan een ministeriële regeling in werking moet treden met ingang van 1 januari, 1 april, 1 juli of 1 oktober en het tijdstip van inwerkingtreding minimaal twee maanden moet zijn. Deze afwijking is noodzakelijk omdat vanwege de toenemende volumedalingen op de postmarkt de financiële houdbaarheid en de betaalbaarheid van de UPD onder druk staat. Het is daarom van belang dat in de tariefregulering op korte termijn rekening kan worden gehouden met die volumedalingen, en dat de aanscherping van de regels over het toerekenen van kosten aan de universele postdienst op zo kort mogelijke termijn moeten worden toegepast.

De toerekening van kosten (voor bijvoorbeeld personeel, machines en materialen) aan de UPD moet ertoe leiden dat alleen kosten van de UPD worden toegerekend aan de UPD en dat synergievoordelen evenredig verdeeld worden. Aan dit uitgangspunt dat is neergelegd in artikel 7, eerste lid, onderdelen a en b, wordt nader invulling gegeven door de regels in de artikelen 7 tot en met 7d.

In het tweede lid van artikel 7 wordt een aantal kosten specifiek uitgesloten van toerekening aan de UPD. Deze kosten worden niet als daadwerkelijke kosten van de UPD gezien. Het betreft in de eerste plaats kosten van vreemd en eigen vermogen en intern gehanteerde risico premies en opslagen voor rendement, omdat het redelijk rendement al een vergoeding voor deze kosten bevat. Net als in de energiesector wordt in de tweede plaats goodwill uitgesloten van de gereguleerde kosten, omdat er anders ruimte is voor strategisch gedrag (omdat een deel van die premie kan worden doorberekend in de UPD). Om het in de evaluatie genoemde risico uit te sluiten dat een voorziening voor bijvoorbeeld reorganisatiekosten volledig op één jaar wordt geboekt waardoor een vertekening van de kosten ontstaat, is in de derde plaats opgenomen dat deze voorzieningen niet worden toegerekend aan de UPD. Deze kosten kunnen worden toegerekend op het moment dat ze worden gemaakt, dat wil zeggen op kasbasis. Wanneer materiële activa niet meer in gebruik zijn voor de UPD worden vanaf dat moment de afschrijvingskosten daarvan niet meer toegerekend aan de UPD.

Voor de kosten die aan de UPD worden toegerekend, wordt uitgegaan van de gerealiseerde kosten in plaats van de geraamde of begrote kosten. De verlener van de UPD kan ervoor kiezen om de boekhouding op deze gerealiseerde kosten in te richten, maar ook om op basis van de bestaande boekhouding en met de vooraf berekende verdeelsleutels aan het eind van het jaar de kosten die uit de boekhouding volgen te corrigeren om tot de gerealiseerde kosten te komen. Deze laatste werkwijze komt overeen met de methode die de verlener van de UPD tot nu toe gebruikt.

Indien de groep waartoe de verlener van de UPD behoort gebruik maakt van interne verrekeningen, kunnen deze interne verrekentarieven naast het doorbelasten van kosten binnen een concern ook gehanteerd worden om prikkels te geven voor een efficiënte bedrijfsvoering. Door in de verrekentarieven afspraken over kostenbesparingen te verdisconteren, wordt het bedrijfsonderdeel zelf verantwoordelijk gemaakt om die besparingen te realiseren. Omdat dit een bedrijfseconomisch gebruikelijke aanpak is, die ook door postvervoerbedrijven in andere lidstaten wordt gehanteerd, blijft het mogelijk om deze aanpak te hanteren. Wel is bepaald dat de kosten die uiteindelijk aan de UPD worden toegerekend de voor de UPD gerealiseerde kosten moeten zijn (waarvan de afspraken over kostenbesparingen en risicopremies geen onderdeel zijn). Dit is bepaald omdat in de evaluatie is geconcludeerd dat de aannames in de aanrekensystematiek en risicoverdeling tussen de UPD-dienstverlener en leveranciers binnen het concern veel keuzeruimte laten.

In het derde lid is geëxpliciteerd dat de toerekening van de kosten plaats heeft aan de universele postdienst als geheel en niet aan de twee categorieën diensten die eerder in de Postregeling werden onderscheiden. Een toerekening naar die categorieën is niet meer nodig, nu in onderhavige regeling de systematiek van afzonderlijke redelijk rendementen voor het postvervoer van enerzijds de categorie brieven en anderzijds de categorie pakketten is gewijzigd in een redelijk rendement voor de universele postdienst als geheel.

Het kostentoerekeningsysteem dient te voldoen aan de eisen van marktconformiteit, proportionaliteit en integraliteit.

Het vereiste van marktconformiteit houdt in dat toerekening van kosten geschiedt volgens aanvaardbare bedrijfseconomische principes. Onderdeel daarvan is het matchingbeginsel dat inhoudt dat uitgaven en ontvangsten moeten worden toegerekend aan de periode waarop ze betrekking hebben. Voor voorzieningen is dit in de regeling specifiek uitgewerkt met de eis in artikel 7 dat deze geen onderdeel zijn van de daadwerkelijke kosten van de UPD.

Het tweede vereiste, van proportionaliteit, houdt in dat de kosten dienen te worden toegerekend in verhouding tot het gebruik van de productiemiddelen en dat dit niet alleen geldt voor de kosten die rechtstreeks kunnen worden toegerekend, maar ook voor de gezamenlijke en gemeenschappelijke kosten die niet rechtstreeks kunnen worden toegerekend, maar waarvan wel op grond van enigerlei vorm van causaliteit moet worden verantwoord dat zij aan de universele postdienst moeten worden toegerekend. Die verantwoording kan naast toerekening op basis van gebruik ook bestaan uit de in artikel 7c bedoelde causale relaties.

Het derde vereiste, van integraliteit, houdt in dat alle kosten die voor de universele postdienst worden gemaakt, ook daadwerkelijk daaraan worden toegerekend.

Om tot een goede kostentoerekening te komen moet de toerekening gedetailleerd genoeg zijn, zodat geen kosten bij elkaar worden gevoegd die niet bij elkaar horen. Daartoe wordt ten aanzien van het kostentoerekeningsysteem dat de verlener van de universele postdienst voor de toerekening van de kosten aan de universele postdienst hanteert vereist dat de kosten op een zodanig gedetailleerd niveau moeten worden toegerekend dat daarmee de daadwerkelijke kosten van de UPD bepaald en gecontroleerd kunnen worden. De mate van detaillering is geen doel op zich. Er zijn situaties denkbaar waarbij een nadere detaillering niet mogelijk of proportioneel is, bijvoorbeeld wanneer die detaillering zou leiden tot het onderscheiden van categorieën die nagenoeg gelijk zijn of die detaillering niet leidt tot een andere uitkomst. De mate van detaillering hoeft daarom niet verder te gaan dan nodig is om bij toerekening van de kosten te voldoen aan de eisen die daaraan in artikel 7 t/m 7d van de regeling gesteld zijn.

Indien delen van de uitvoering van de UPD worden uitbesteed aan anderen, moet het kostentoerekeningsysteem niet alleen inzicht verschaffen in de kostentoerekening bij de verlener van de UPD zelf, maar ook in de kostentoerekening bij die anderen.

Bij het toerekenen van de kosten aan de UPD kan een onderscheid worden gemaakt tussen directe kosten (artikel 7b), gezamenlijke kosten (artikel 7c) en gemeenschappelijke kosten (artikel 7d), zoals dat ook wordt gehanteerd in de Postrichtlijn en door het ERGP2. Voor deze verschillende kostensoorten gelden verschillende toerekenprincipes:

Directe kosten zijn zowel de vaste als variabele kosten van een product of dienst. Deze moeten ook direct aan dat product of die dienst worden toegerekend (zie artikel 7b).

Gezamenlijke kosten zijn de kosten van productiemiddelen die tegelijkertijd door een groep van producten of diensten worden gebruikt, zoals sorteermachines waarvan zowel poststukken voor de UPD als de niet-UPD gebruik maken (zie artikel 7c). In artikel 7c is bepaald in hoeverre en op welke wijze deze gemeenschappelijke kosten kunnen worden toegerekend aan de UPD. Daarbij geldt een hiërarchische verhouding tussen de toerekeningsregels die zijn opgenomen in artikel 7c, eerste lid. Dat betekent dat de verlener van de UPD de gezamenlijke kosten eerst zoveel mogelijk toerekent volgens artikel 7c, eerste lid, onderdeel a. Vervolgens kan hij alleen de gezamenlijke kosten die niet overeenkomstig dit onderdeel a kunnen worden toegerekend aan de UPD of aan zijn andere activiteiten toerekenen volgens de regel die is opgenomen in artikel 7c, eerste lid, onderdeel b. Uitsluitend voor zover toerekening volgens de onderdelen a en b niet mogelijk is, kunnen kosten worden toegerekend volgens de toerekenregel in onderdeel c.

De toerekening op grond van artikel 7c, eerste lid, onderdeel a, vindt plaats met inachtneming van het tweede tot en met het vierde lid.

Het tweede lid ziet daarbij op de situatie dat een deel van deze gezamenlijke kosten enkel en alleen voortkomen uit de wettelijke eisen die aan de UPD gesteld worden, bijvoorbeeld wanneer het bedrijf ertoe wordt verplicht om meer brievenbussen en postvestigingen aan te houden dan zonder de UPD-eisen het geval zou zijn. Zoals geadviseerd door het CERP (European Committee for Postal Regulation)3 moeten deze kosten worden toegerekend aan de UPD, omdat ze alleen voor de UPD gemaakt worden. De verlener van de UPD moet voor de toerekening van deze kosten onderbouwen waarom bepaalde kosten uitsluitend worden gemaakt als gevolg van wettelijke eisen aan de UPD. De ACM beoordeelt of deze onderbouwing plausibel is. Voorts moet de verlener van de UPD onderbouwen dat is voldaan aan onderdeel b van het tweede lid. Dat betekent dat hij moet onderbouwen dat de kenmerken van die andere diensten (bijvoorbeeld de kwaliteit) niet wijzigen als deze kosten niet gemaakt zouden worden. Hierbij kan worden gedacht aan de situatie dat postvestigingen worden gesloten. In die situatie is het de vraag of dit voor de zakelijke gebruiker geen wezenlijke verandering in de kwaliteit van de niet-UPD diensten betekent. Als dat wel zo is, dan profiteren de niet-UPD diensten ook van het huidige aantal postvestigingen en kunnen niet alle kosten zonder meer aan de UPD worden toegerekend.

Het derde lid ziet op de situatie dat als gevolg van synergievoordelen het voor een bedrijf als geheel voordelig kan zijn om verschillende postdiensten gebruik te laten maken van dezelfde productiemiddelen. Ook als bijvoorbeeld bepaalde niet-UPD diensten zelfstandig eigenlijk goedkoper kunnen worden aangeboden, bijvoorbeeld omdat ze ook met minder kostbare productiemiddelen kunnen worden aangeboden. Indien dit het geval is moet voor de UPD het aandeel van deze diensten in de gezamenlijke kosten bepaald worden op basis van de kosten die gemaakt zouden worden als deze diensten zelfstandig zouden worden aangeboden. Deze zogenaamde ‘stand alone’ benadering wordt in verschillende lidstaten, waaronder Zweden en Frankrijk, toegepast.4 De verlener van de UPD moet onderbouwen dat het voorgestelde ‘stand alone’ model realistisch is. Daartoe zijn in de onderdelen a tot en met c drie van het derde lid, drie eisen opgenomen. In onderdeel a wordt vereist dat de berekende kosten niet lager kunnen zijn dan de daadwerkelijke kosten van het zelfstandig uitoefenen van die dienst. De kosten mogen dus niet, door een te lage inschatting, worden afgewenteld op de UPD. Onderdeel b vereist ondermeer dat de aannames in het model ten aanzien van de kenmerken van de dienst (bijvoorbeeld kwaliteit en betrouwbaarheid) moeten kloppen met de praktijk. Wanneer in het model bijvoorbeeld wordt uitgegaan van driedaagse bezorging mag hetzelfde product in de praktijk niet met vijfdaagse bezorging worden aangeboden. Het laatste onderdeel (onderdeel c) vereist dat het ook daadwerkelijk mogelijk moet zijn om de dienst in de praktijk tegen de ingeschatte kosten aan te bieden. Dit betekent ook dat als in aanvulling op de bestaande gezamenlijke kosten aanvullende kosten moeten worden gemaakt om deze diensten aan te kunnen bieden, deze ook moeten worden toegerekend aan deze diensten.

In het vierde lid van artikel 7c is bepaald dat aan niet-UPD diensten die geen postvervoersdiensten zijn en die geen invloed hebben op de omvang van de gezamenlijke kosten, maar wel deels gebruik maken van dezelfde productiemiddelen geen gezamenlijke kosten worden toegerekend. Aan deze diensten worden uitsluitend de rechtstreeks toewijsbare kosten toegerekend (de kosten die deze diensten direct veroorzaken). Ook wordt een deel van de gemeenschappelijke kosten toegerekend aan deze diensten (zie artikel 7d). Artikel 7c, vierde lid, betreft aldus diensten die gebruik maken van bestaande, niet alternatief aanwendbare capaciteit. Zodra er extra capaciteit gecreëerd moet worden voor deze diensten, hebben ze invloed op de gezamenlijke kosten en moet een gedeelte van die kosten ook worden toegerekend aan die diensten. Hier volgt automatisch uit dat het moet gaan om diensten die slechts een klein aandeel van de totale omzet van de onderneming genereren.

Gemeenschappelijke kosten zijn de kosten die voor de algemene ondersteuning en management worden gemaakt, zoals bijvoorbeeld de kosten van het hoofdkantoor. Deze moeten op dezelfde manier worden toegerekend aan de UPD als aan de niet-UPD.

Met deze wijziging wordt bereikt dat in de financiële verantwoording alle gegevens worden opgenomen die nodig zijn voor het toezicht op de kostentoerekening, het bepalen van de tariefruimte en het beoordelen van tariefvoorstellen van de verlener van de universele postdienst.

De accountantsverklaring blijft vereist, omdat deze meer zekerheid geeft over de juistheid en volledigheid van de aangeleverde gegevens. De accountant controleert de wijze van inrichting van het systeem van kostentoerekening. De accountantscontrole biedt daarmee een belangrijke basis voor het toezicht, maar beperkt of bindt de ACM op geen enkele wijze. De verklaring van de accountant kan voor de ACM aanleiding zijn om op een bepaald punt specifiek nader onderzoek te doen, doch op geen enkele wijze belemmert een goedkeurende verklaring dat de ACM zich een eigen oordeel aanmeet over de toerekening en over de inrichting van het kostentoerekeningsysteem.

Met het vereiste in dit artikel en in de artikelen 14e, eerste lid, en 16, tweede lid, dat de accountant onafhankelijk is van de verlener van de universele postdienst wordt voldaan aan de verplichting voor de lidstaten die is opgenomen in de artikelen 14, vijfde lid, en artikel 15 van de Postrichtlijn. In die artikelen is bepaald dat het kostentoerekeningsysteem dat en de boekhouding die de verlener van de universele postdienst hanteert regelmatig gecontroleerd moeten worden ‘door een bevoegde instantie die onafhankelijk is van de leverancier van de universele dienst’. Ten overvloede wordt hierbij opgemerkt dat een vergelijkbare ‘onafhankelijkheidseis’ is gesteld omtrent o.a. de kwaliteit van de dienstverlening van de verlener van de universele postdienst in de artikelen 16 en 17 van de Postrichtlijn. De vertaling van die verplichting is neergelegd in de eis van artikel 10, tweede lid, van de Postregeling 2009.

Zowel voor het beoordelen van het tariefvoorstel van de verlener van de universele postdienst als voor het berekenen van de basis tariefruimte is het van belang dat de ACM goed inzicht heeft in de daadwerkelijke kosten die worden toegerekend aan de UPD. Om ervoor te zorgen dat uitsluitend de daadwerkelijke kosten worden toegerekend aan de UPD is het van belang dat de ACM een oordeel geeft over het kostentoerekeningsysteem dat de verlener van de UPD hanteert. Gelet hierop dient de verlener van de UPD een wijziging van zijn kostentoerekeningsysteem te melden bij de ACM voorafgaand aan het doorvoeren van de wijziging. Na beoordeling van het systeem beoordeelt de ACM of het systeem op de juiste wijze wordt toegepast. Beoordeling van het systeem en de toepassing daarvan vindt plaats op basis van de eisen in de artikelen 7 tot en met 7d.

Overigens kan de ACM op ieder moment een oordeel vormen over het kostentoerekeningsysteem dat wordt gehanteerd. De momenten die in artikel 13 en 13a worden gemarkeerd zijn slechts twee momenten waarvan kan worden voorzien dat het voor de hand ligt dat de ACM het kostentoerekeningsysteem nader zal willen bezien. Deze markering doet er niet aan af dat de ACM ook op andere momenten aanleiding kan zien om het kostentoerekeningsysteem of de toerekening van kosten opnieuw te beoordelen. Dat is inherent aan de taak die de ACM op grond van artikel 37 van de Postwet 2009 heeft om toezicht te houden op de naleving van de Postwet 2009 en de daarop gebaseerde regelgeving. De ACM heeft daarbij de bevoegdheid om op grond van artikel 39, eerste, derde en vijfde lid, van de Postwet 2009 alle gegevens en inlichtingen op te vragen die de ACM redelijkerwijs nodig heeft om dit toezicht uit te kunnen oefenen. Dat onder meer in de artikelen 13 en 13a een specifieke informatieverplichting wordt opgelegd, doet aan deze bevoegdheid niet af. De specifieke informatiebepalingen (zoals artikelen 11, 13, 13a en 14d) dienen slechts om inzichtelijk te maken welke informatie en gegevens de verlener van de universele postdienst in ieder geval moet overleggen en op welke momenten, opdat hij zijn bedrijfsvoering hierop tijdig kan inrichten.

De ACM kan in het kader van het toezicht op de naleving van deze regeling voorts aanwijzingen geven, bestuurdwang toepassen, een last onder dwangsom of een bestuurlijke boete opleggen, bijvoorbeeld indien de overlegde informatie volgens de ACM onjuist of onvolledig is.

In artikel 25, eerste lid en derde lid, van de Postwet 2009 is bepaald dat de tariefruimte van de verlener van de UPD in een ministeriële regeling moet worden vastgesteld. Ook moet in die ministeriële regeling worden vastgelegd hoe de tariefruimte moet worden berekend (zie artikel 25, eerste lid, onderdeel b). De tariefruimte bepaalt de ruimte die de verlener van de UPD heeft om zijn tarieven te wijzigen of om een nieuw tarief vast te stellen. Met de artikelen 14, e.v. wordt de definitie en de berekening van de tariefruimte gewijzigd ten opzichte van de tariefruimte en berekeningswijze die (primair) in 2009 is vastgesteld. Zoals nader is toegelicht in paragraaf 4 van de algemene toelichting is deze wijziging nodig om beter te kunnen inspelen op de toenemende volumedalingen in de postmarkt teneinde de financiële houdbaarheid van de verlening van de UPD te waarborgen.

In artikel 14 is bepaald dat tariefruimte bestaat uit het verschil tussen de enkelstukstarieven die de verlener van de UPD hanteert en de totale tariefruimte. De tariefruimte is daarmee uit te drukken in een percentage waarmee de tarieven voor de universele postdienst jaarlijks gemiddeld ten hoogste mogen stijgen.

De totale tariefruimte bestaat uit een basis tariefruimte en een aanvullende tariefruimte. De totale tariefruimte, de basistariefruimte en de aanvullende tariefruimte zijn vastgelegd in een formule die met deze regeling wordt vastgesteld in bijlage 3. Deze formules bepalen welke ruimte de verlener van de universele postdienst heeft om zijn tarieven te wijzigen en om nieuwe tarieven vast te stellen. Door toepassing van die formules door de ACM wordt berekend wat die tariefruimte in een concreet kalenderjaar behelst.

De totale tariefruimte wordt bepaald voor alle enkelstukstarieven voor het verlenen van de universele postdienst met betrekking tot het postvervoer van poststukken, als bedoeld in artikel 16, eerste lid, onderdeel a en b, tweede lid, onderdeel a en b, derde lid, onderdeel a en b, en vierde lid van de wet, tezamen. Net als onder de vorige tariefregulering het geval was, vallen aldus de zogenoemde braillepost (artikel 16, eerste lid, onderdeel c, en tweede lid, onderdeel c, van de Postwet 2009), partijenpost naar het buitenland en postdiensten uit het buitenland en betekening van gerechtelijke stukken buiten de tariefregulering. Voor deze postdiensten binnen de UPD worden namelijk geen enkelstukstarieven gerekend. Tariefregulering voor de zogenoemde braillepost is niet nodig, omdat hiervoor geen tarief in rekening gebracht mag worden door de verlener van de UPD (zie artikel 26 van de Postwet 2009). De partijenpost naar het buitenland en de betekening van gerechtelijke stukken betreffen poststukken die in grote hoeveelheden (bulk) worden verzonden door zakelijke verbruikers. Op deze postdiensten vindt voorts daadwerkelijk concurrentie plaats. Dat betekent dat de verzenders kunnen kiezen voor een andere postvervoerder die bijvoorbeeld een goedkopere service biedt of bezorgvoorwaarden biedt die beter aansluiten bij hun behoeften. De tarieven voor postdiensten uit het buitenland vallen onder regulering van de Wereldpostunie. Gelet op bovenstaande is het niet nodig om de tarieven voor deze drie postervoerdiensten nader te reguleren. Overigens gelden voor deze drie postvervoerdiensten wel de reguliere kostentoerekenregels die zijn neergelegd in de artikelen 7 e.v. van deze regeling.

Voor de berekening van de tariefruimte levert de verlener van de UPD jaarlijks vóór 1 juni de financiële rapportage en bijbehorende accountantsverklaring aan. De ACM bepaalt vóór 1 september van dat kalenderjaar de tariefruimte. Het berekenen van de basis tariefruimte en aanvullende tariefruimte vindt voor het eerst plaats uiterlijk 1 oktober 2014. Vervolgens wordt de tariefruimte jaarlijks uiterlijk 1 september bijgesteld aan de hand van de aanvullende tariefruimte die door de ACM wordt berekend overeenkomstig artikel 14b.

De formule voor de berekening van de totale tariefruimte is vastgesteld in onderdeel A van bijlage 3 van deze regeling. De ACM past deze formule toe en het resultaat van die toepassing is de specifieke tariefruimte voor de verlener van de universele postdienst in een bepaald kalenderjaar.

De basis tariefruimte is een door de ACM berekend maximaal gemiddeld tarief, op basis van de daadwerkelijke kosten over het voorgaande kalenderjaar en een redelijk rendement (11,11% van de daadwerkelijke kosten), zoals bedoeld in artikel 25, derde lid, van de wet. De formule voor berekening van de basis tariefruimte is vastgesteld in onderdeel B van bijlage 3 van deze regeling. Bepaalde diensten, zoals partijenpost buitenland, vallen wel onder de UPD, maar niet onder de tariefregulering, omdat hierbij geen sprake is van een enkelstukstarief (zie de toelichting op artikel 14). Deze diensten moeten buiten beschouwing worden gelaten bij het bepalen van de tariefruimte. Omdat het niet mogelijk is om de integrale kosten van deze diensten apart te berekenen worden in de formule de totale kosten gecorrigeerd met een benadering van deze kosten; de term ‘verhouding relevante omzet’.

De ACM past deze formule toe teneinde de basis tariefruimte concreet te berekenen. Deze berekening vindt plaats op basis van gegevens uit de financiële verantwoording over het jaar voorafgaand aan het jaar waarin de basis tariefruimte wordt bepaald. De basis tariefruimte en de totale tariefruimte zijn uitgedrukt in een maximaal gemiddeld tarief (het maximaal gemiddeld tarief per eenheid volume), omdat daarmee wordt bereikt dat de totale tariefruimte kan worden vergroot respectievelijk verkleind indien zich een daling respectievelijk een stijging van de volumes voordoet (de basis tariefruimte wordt hierdoor niet beïnvloed). Er zijn vervolgens twee omstandigheden waaronder de basis tariefruimte opnieuw moet worden berekend door de ACM: