Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2013, 28846 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

10 oktober 2013

Nr. DB2013/462M

Directoraat-Generaal voor Fiscale Zaken/Directie Directe Belastingen

De Staatssecretaris van Financiën,

Handelende na overleg met de Staatssecretaris van Veiligheid en Justitie;

Gelet op de artikelen 1, 3, 6, 7, 7a, 8 en 13 van de Registratiewet 1970, artikel 6 van de Wet op het centraal testamentenregister en artikel 18 van de Wet op belastingen van rechtsverkeer;

Besluit:

Deze regeling verstaat onder:

a. de wet: de Registratiewet 1970;

b. de inspecteur: de landelijk directeuren en de directeur van de organisatieonderdelen, genoemd in artikel 3, eerste lid, onderdelen a1 en a2, van de Uitvoeringsregeling Belastingdienst 2003;

c. de inspectie: het organisatieonderdeel, genoemd in artikel 3, eerste lid, onderdelen a1 of a2, van de Uitvoeringsregeling Belastingdienst 2003;

d. het register: het register, bedoeld in artikel 1, tweede lid, onderdeel a, van de wet;

e. het repertorium: het repertorium, bedoeld in artikel 7 van de wet;

f. elektronisch afschrift:in digitale vorm uitgegeven afschrift in de zin van artikel 49, eerste lid, onderdeel a, van de Wet op het notarisambt van een notariële akte, dat is voorzien van een elektronische handtekening van de notaris die voldoet aan de eisen omschreven in artikel 15a, tweede lid, van Boek 3 van het Burgerlijk Wetboek en aan de daartoe door de KNB, in overeenstemming met de Belastingdienst, opgestelde richtlijnen;

g. renvooien: de bijvoegingen, veranderingen en doorhalingen, die op de kant of aan de voet van de akte zijn vermeld, mits daarbij de plaats in de akte is aangegeven waarop zij betrekking hebben.

1. Het register bevat een elektronisch afschrift van elke ter registratie aangeboden akte als bedoeld in de artikelen 3 en 4 van de wet.

2. De registratie, bedoeld in artikel 1, tweede lid, onderdeel a, van de wet, en de vermelding van de gegevens, bedoeld in het derde lid, geschieden overeenkomstig de door de KNB, in overeenstemming met de Belastingdienst, daartoe opgestelde richtlijnen.

3. Bij de registratie van een akte, bedoeld in artikel 4, eerste lid, van de wet, worden ten minste de gegevens, bedoeld in artikel 3, eerste lid, onderdelen a, b en c, vermeld.

4. De notaris ontvangt ter bevestiging van de registratie van een akte een elektronisch ontvangstbericht met de datum van de registratie van die akte.

5. De gegevens in het register en het repertorium betreffende een notariële akte worden ten minste 31 jaar bewaard.

1. De inschrijving, bedoeld in artikel 7 van de wet, in het repertorium omvat voor elke akte ten minste:

a. een doorlopend volgnummer;

b. de dagtekening van de akte;

c. de soort van de akte;

d. van ten minste een van de bij de akte optredende partijen:

1°. bij natuurlijke personen: de naam, met inbegrip van de voornamen, en de woonplaats;

2°. bij niet-natuurlijke personen: de statutaire naam en de woonplaats;

e. de vermelding of het een in minuut dan wel in originali verleden akte betreft;

f. het aantal renvooien en het aantal annexen;

g. de dagtekening van de registratie, wanneer deze heeft plaatsgehad.

Doorhalingen in het repertorium blijven zichtbaar.

2. De notaris schrijft de door hem verleden akten dagelijks in het repertorium in, uiterlijk de dag nadat een akte is verleden. De artikelen 1 en 3 van de Algemene termijnenwet zijn van overeenkomstige toepassing.

3. De inschrijving in het repertorium geschiedt overeenkomstig de daartoe door de KNB, in overeenstemming met de Belastingdienst, opgestelde richtlijnen.

1. De notaris doet aangifte overdrachtsbelasting als bedoeld in artikel 21a, eerste lid, van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994, via de KNB bij de inspecteur door registratie van de akte, bedoeld in artikel 3 van de wet, alsmede door het insturen van een elektronisch bericht overeenkomstig de door de KNB, in overeenstemming met de Belastingdienst, daartoe opgestelde richtlijnen, dat ten minste de volgende gegevens omvat:

a. het verschuldigde bedrag;

b. de vermelding of sprake is van meegeleverde roerende zaken;

c. de vermelding of een beroep op een vrijstelling wordt gedaan.

2. Als tijdstip van het doen van aangifte overdrachtsbelasting bij de inspecteur geldt het tijdstip waarop het elektronische afschrift en het elektronische bericht de KNB hebben bereikt. Als tijdstip van ontvangst door de inspecteur van de berichten inzake de overdrachtsbelasting waarmee een aangifte wordt gecorrigeerd, waarmee bezwaar wordt gemaakt of waarmee een verzoek wordt ingediend, geldt het tijdstip waarop dat bericht de KNB heeft bereikt. De inzending van de berichten, bedoeld in de eerste en tweede volzin, geschiedt overeenkomstig de door de KNB, in overeenstemming met de Belastingdienst, daartoe opgestelde richtlijnen.

3. De KNB draagt zorg voor onverwijlde doorzending van het elektronische bericht, bedoeld in het eerste lid, en de berichten, bedoeld in het tweede lid, op de wijze zoals is vastgesteld in overleg tussen de KNB en de Belastingdienst waarbij bij verzending van het elektronische bericht een verwijzing wordt opgenomen naar de desbetreffende akte.

De notaris draagt ervoor zorg dat de elektronische middelen waarmee hij toegang heeft tot het register en het repertorium en waarmee hij de gegevens verstrekt ten behoeve van de aangifte overdrachtsbelasting voldoen aan de daarvoor door de KNB gestelde eisen.

De KNB draagt zorg voor onverwijlde doorzending van de gegevens, bedoeld in artikel 7a, eerste lid, van de wet, op de wijze zoals is vastgesteld in overleg tussen de KNB en de Belastingdienst.

De KNB kan beschikken over gegevens uit het repertorium indien dat noodzakelijk is voor het voldoen aan haar wettelijke taken. De KNB draagt zorg voor het onderhoud van het register en het repertorium.

Van een akte als bedoeld in artikel 42 van de Wet op het notarisambt, die niet is verleden in de Nederlandse taal, doet de inspecteur de vordering, bedoeld in artikel 6, tweede lid, van de wet, bij aangetekend schrijven aan de notaris blijken. Indien niet of niet tijdig aan de vordering wordt voldaan, stelt de inspecteur de KNB hiervan op de hoogte.

De registratie door de inspecteur van een in de Friese of in een vreemde taal opgemaakte akte als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet, geschiedt in de Nederlandse taal.

De registers, bedoeld in artikel 1, tweede lid, onderdeel b, van de wet, worden gehouden door de landelijk directeur van het organisatieonderdeel Belastingdienst/Semi massale processen, bedoeld in artikel 3, eerste lid, onderdeel a1, van de Uitvoeringsregeling Belastingdienst 2003.

1. De aanbieding ter registratie van akten als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet, geschiedt bij de inspecteur, bedoeld in artikel 11, bij het daartoe door de Belastingdienst opengestelde kantoor.

2. Het kantoor, bedoeld in het eerste lid, is voor het aanbieden van de akten ter registratie dagelijks van 9.00 uur tot 17.00 uur geopend, met uitzondering van de zaterdag, de zondag, algemeen erkende feestdagen in de zin van de Algemene termijnenwet en de bij of krachtens artikel 3 van die wet daarmee gelijkgestelde dagen.

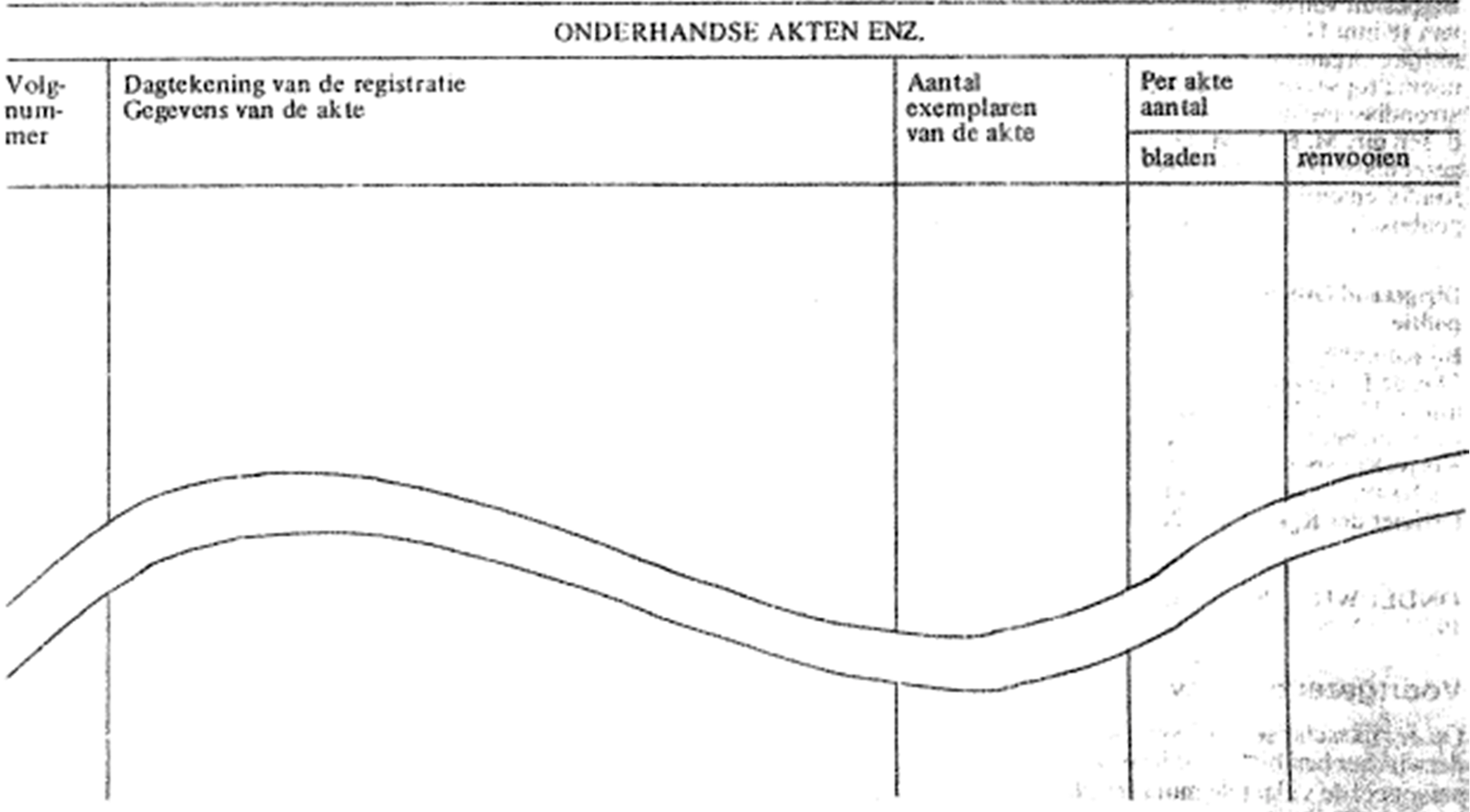

1. Akten als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet worden door de inspecteur geregistreerd in het register Registratie, waarvan het model is opgenomen in bijlage A. De bladen kunnen tevens andere kolommen of gegevens inhouden dan uit dat model voortvloeit.

2. Van het register Registratie kunnen ter inspectie meer delen tegelijk worden aangehouden. De delen worden per deel doorlopend genummerd.

3. In het register Registratie wordt boven de eerste registratie betreffende de op eenzelfde dag aan de inspecteur aangeboden akten de datum van aanbieding vermeld en wel – met uitzondering van het jaartal – in letters.

De registratie in het register Registratie, bedoeld in artikel 13, omvat voor elke akte als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet ten minste de volgende gegevens:

a. een per registerdeel doorlopend volgnummer;

b. de naam van de akte;

c. van ten minste een van de bij de akte optredende partijen:

1°. bij natuurlijke personen: de naam, met inbegrip van de voornamen, en de woonplaats;

2°. bij niet-natuurlijke personen: de statutaire naam en de woonplaats;

d. het aantal exemplaren van de akte dat tegelijk ter registratie is aangeboden;

e. het aantal bladen van de akte;

f. het aantal renvooien en het aantal annexen.

Ingeval een akte als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet niet of niet door alle daarin als ondertekenaren aangeduide personen is ondertekend, wordt dit bij de registratie vermeld.

Tegelijk ter registratie aangeboden gelijksoortige akten als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet, die door dezelfde persoon zijn aangeboden, kunnen tezamen worden geregistreerd onder een aantal volgnummers dat overeenkomt met het aantal akten. In dat geval worden de gegevens, bedoeld in artikel 14, slechts eenmaal vermeld, voor zover deze voor de verschillende akten gelijk zijn.

Bij de registratie van een akte als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet worden door de inspecteur:

a. de in de akte aangebrachte renvooien gewaarmerkt;

b. genummerd en gewaarmerkt:

1°. de bladen van uit meer bladen bestaande akten;

2°. de annexen.

1. De inspecteur stelt ten blijke van de registratie van een akte als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet op de akte of, indien meer exemplaren van de akte tegelijk ter registratie zijn aangeboden, op alle exemplaren een door hem ondertekende verklaring van registratie.

2. In de verklaring worden vermeld:

a. de plaats en dagtekening van de registratie;

b. het nummer van het registerdeel waarin, alsmede het volgnummer waaronder de registratie heeft plaatsgehad;

c. het aantal exemplaren van de akte dat tegelijk ter registratie is aangeboden, indien dat aantal meer dan een bedraagt;

d. het aantal renvooien en het aantal annexen;

e. de omstandigheid, bedoeld in artikel 15.

3. De dagtekening van de registratie wordt – met uitzondering van de eeuw – in letters gesteld.

4. Voor zover voor het stellen van de verklaring op de akte geen voldoende open ruimte is, wordt zij gesteld op een aan de akte te hechten vel papier.

De inspecteur wordt tevens aangewezen als inspecteur van de rijksbelastingen, bedoeld in artikel 6, tweede lid, van de Wet op het centraal testamentenregister.

In de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 komt artikel 21a te luiden:

Met betrekking tot de overdrachtsbelasting ter zake van een verkrijging van andere goederen dan de goederen, bedoeld in artikel 4, eerste lid, onderdeel a, van de Wet op belastingen van rechtsverkeer, waarvan een notariële akte is opgemaakt, wordt door de notaris namens de verkrijger aangifte gedaan, door het aanbieden ter registratie van de akte en het langs elektronische weg aanbieden van de gegevens, bedoeld in artikel 4 van de Uitvoeringsregeling Registratiewet 1970, op de wijze, bedoeld in dat artikel. In de akte wordt tevens vermeld of in verband met de verkrijging van de onroerende zaak of zaken tevens een of meer roerende zaken zijn verkregen. Indien dat het geval is, wordt in de akte voorts vermeld voor welk totaalbedrag deze roerende zaak of zaken werd of werden verkregen en of dat bedrag is begrepen in de in de akte vermelde tegenprestatie voor de onroerende zaak of zaken. De in de vorige volzin bedoelde roerende zaak of zaken worden in de akte of in een annexe die bij de minuut is opgemaakt opgenomen. De inspecteur kan de notaris om een kopie van de annexe verzoeken. In de akte worden alle gegevens opgenomen waarvan kennisneming van belang is of kan zijn voor de heffing van de overdrachtsbelasting.

Als kosten als bedoeld in artikel 13a, tweede lid, van de wet komen voor vergoeding in aanmerking de werkelijk gemaakte kosten op basis van nacalculatie door of ten laste van de KNB die noodzakelijk zijn ten behoeve van de uitoefening van de in de wet aan de KNB opgedragen taken zoals deze tussen de KNB en de Belastingdienst zijn vastgesteld dan wel op verzoek van beide partijen door een onafhankelijke ter zake deskundige derde partij. Vijf jaren na eerste ingebruikname van het door de KNB, in overeenstemming met de Belastingdienst, te ontwikkelen systeem van registratie langs elektronische weg, vindt een evaluatie van de wet, haar uitvoering en dit systeem van vergoeding plaats.

Tot de datum, bedoeld in artikel V, eerste lid, van de Wet elektronische registratie notariële akten, blijven met betrekking tot akten van notarissen, het repertorium en de aangifte overdrachtsbelasting de Uitvoeringsbeschikking Registratiewet 1970 en artikel 21a, eerste lid, van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 van toepassing zoals deze luidden onmiddellijk voorafgaande aan de inwerkingtreding van deze regeling. Indien ten aanzien van een notaris een beschikking is genomen als bedoeld in artikel V, tweede lid, van de Wet elektronische registratie notariële akten, treedt de in die beschikking vermelde datum in de plaats van de datum, bedoeld in de eerste volzin.

Behorende bij artikel 13, eerste lid, van de Uitvoeringsregeling Registratiewet 1970

Register Registratie

Deze regeling vervangt de Uitvoeringsbeschikking Registratiewet 1970 (hierna: Uitvoeringsbeschikking) en bevat uitvoeringsbepalingen van de Registratiewet 1970 (hierna: de wet) zoals deze luidt sinds de inwerkingtreding van de Wet elektronische registratie notariële akten op 1 januari 2013. Op grond van de laatstgenoemde wet neemt de Koninklijke Notariële Beroepsorganisatie (hierna:KNB) de rol van de Belastingdienst over bij de registratie van notariële akten. Hierdoor is het niet langer noodzakelijk dat de originele notariële akten ter registratie worden ingezonden bij de Belastingdienst, maar kan de notaris volstaan met het inzenden van een elektronisch afschrift bij de KNB. In verband hiermee kan ook de aangifte overdrachtsbelasting die voorheen gebeurde via een voetverklaring op de akte, voortaan langs elektronische weg geschieden. De wijzigingen in de wet op grond van de Wet elektronische registratie notariële akten houden tevens in dat het papieren repertorium van de notaris wordt vervangen door een centraal, door de KNB per notaris gehouden digitaal repertorium.

De onderhavige regeling bevat uitvoeringsbepalingen voor de registratie langs elektronische weg en het digitale repertorium en de aangifte overdrachtsbelasting. De ict-technische vereisten waaraan de inhoud van de elektronische berichten en het berichtenverkeer tussen de notaris en de KNB en tussen de KNB en de Belastingdienst alsmede de inrichting van het elektronische register en het repertorium dienen te voldoen, worden vastgesteld door de KNB in overeenstemming met de Belastingdienst. De KNB is hiermee verplicht zorg te dragen voor een goed functionerend register en repertorium per notaris waarbij de vertrouwelijkheid, integriteit en authenticiteit voldoende zijn gewaarborgd en voor een juiste doorlevering van de gegevens (akten, repertorium en aangiften overdrachtsbelasting) aan de Belastingdienst. De individuele notaris op zijn beurt is verantwoordelijk voor het aanbieden ter registratie van de door hem verleden akten, het op de juiste wijze en tijdig aanleveren van de benodigde gegevens voor het repertorium en het doen van aangifte overdrachtsbelasting op de voorgeschreven wijze. De nadere binnen deze context te maken samenwerkingsafspraken tussen de KNB en de Belastingdienst zullen worden vastgelegd in een convenant.

Het van toepassing verklaren van een aantal bepalingen van de Kaderwet zelfstandige bestuursorganen stelt de Minister van Financiën in staat zijn verantwoordelijkheid uit te oefenen. De technische specificaties inzake het register en het repertorium alsmede de wijze waarop de notaris akten ter registratie moet aanbieden en het repertorium moet bijhouden en aangifte overdrachtsbelasting moet doen en de inhoud van de verschillende berichten, worden uitgewerkt en vastgelegd in richtlijnen door de KNB in overeenstemming met de Belastingdienst. Ook wordt hiermee vastgelegd op welke wijze de KNB de registers en het repertorium moet inrichten en op welke wijze de communicatie met de Belastingdienst plaatsvindt. De notaris kan voor het berichtenverkeer gebruikmaken van software naar eigen keuze, mits deze voldoet aan de gestelde technische specificaties. De KNB draagt zorg voor toezicht op dit aspect.

De Wet elektronische registratie notariële akten bevat ook wijzigingen in de wet die betrekking hebben op de registratie van onderhandse akten. Hoewel de wijze waarop de registratie van deze akten plaatsvindt vooralsnog niet verandert, worden vanaf 1 januari 2013 door de Belastingdienst alleen nog onderhandse akten geregistreerd waarvan de registratie wettelijk is vereist voor de geldigheid van een rechtshandeling. Deze wijziging leidt ertoe dat enkele bepalingen uit de Uitvoeringsbeschikking niet meer in de huidige regeling hoeven te worden opgenomen.

De overgang van de papieren naar de elektronische registratie heeft ook gevolgen voor de aangifte overdrachtsbelasting. Bij de papieren registratie doet de notaris aangifte via een voetverklaring op de akte. Bij de elektronische registratie kan dat niet meer en moet de aangifte overdrachtsbelasting ook elektronisch gebeuren. Daarom bevat de onderhavige regeling een wijziging van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 die de elektronische aangifte overdrachtsbelasting voorschrijft indien een notariële akte elektronisch wordt geregistreerd.

Hoewel, zoals hiervoor is opgemerkt, de Wet elektronische registratie notariële akten per 1 januari 2013 in werking is getreden, zijn de wijzigingen op grond van deze wet met betrekking tot de nieuwe vorm van elektronisch registreren bij de KNB in de praktijk nog niet effectief. Het notariaat zal gefaseerd overgaan naar het nieuwe stelsel, te beginnen in de tweede helft van oktober 2013. Op grond van artikel V van de Wet elektronische registratie notariële akten, ontvangen notarissen een beschikking van de inspecteur met daarin het tijdstip waarop de betrokken notaris overgaat naar het nieuwe stelsel. Voor notarissen die nog niet zijn overgegaan op het nieuwe stelsel blijft de wet van kracht zoals die luidde onmiddellijk vóór 1 januari 2013. In het verlengde hiervan blijven in dat geval ook de Uitvoeringsbeschikking en artikel 21a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 van toepassing zoals die luidden onmiddellijk vóór de inwerkintreding van de onderhavige regeling.

De onderhavige regeling leidt niet tot andere administratieve lasten, uitvoeringskosten en budgettaire aspecten dan die welke zijn voorzien in de memorie van toelichting bij de Wet elektronische registratie notariële akten. Zowel voor de Belastingdienst als voor het notariaat betekent de nieuwe wijze van elektronische registratie een forse besparing op de uitvoeringskosten.

Met inachtneming van de regeling voor vaste verandermomenten (VVM) wordt voor de onderhavige regeling noch een voorziene inwerkingtredingsdatum, noch de invoeringstermijn van twee maanden gehanteerd. Dit ontmoet geen bezwaar in dit geval nu de onderhavige regeling in nauwe samenwerking met het notariaat tot stand is gekomen en de doelgroep is voorbereid op en gebaat is bij zo spoedige mogelijke toepassing. Daarom treedt de onderhavige regeling in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst.

Dit artikel bevat een aantal begripsbepalingen in verband met de nieuwe begrippen van register, repertorium en elektronisch afschrift.

Artikel 2 geeft uitvoering aan artikel 3, derde lid, van de wet. Artikel 2, eerste, tweede, derde en vierde lid, zien op de inrichting van het register waarin de elektronische afschriften van de ter registratie aangeboden notariële akten worden opgeslagen, de wijze waarop de registratie geschiedt en de wijze waaruit blijkt dat een akte is geregistreerd. De technische uitwerking van de inrichting van het register en van de wijze van aanlevering van de benodigde gegevens wordt nader uitgewerkt in richtlijnen door de KNB in overeenstemming met de Belastingdienst. Deze zullen worden gepubliceerd en zijn opvraagbaar bij die organisaties.

Voor het bepalen van de tijd gedurende welke de registratiegegevens in het register moeten worden bewaard is aansluiting gezocht bij het moment dat de fysieke akte moet zijn overgebracht naar een algemene bewaarplaats als bedoeld in artikel 57, eerste lid, van de Wet op het notarisambt. Dat is na uiterlijk dertig jaar. Daarbij is voorzien in een extra periode van één jaar tussen het moment dat de akte het protocol van de notaris fysiek moet hebben verlaten en het moment dat de gegevens betreffende die akte uit het register kunnen worden verwijderd om rekening te houden met de (kleine) kans dat er tijdens de overbrenging naar de algemene bewaarplaats iets misgaat.

Renvooien dienen uiteraard te zijn verwerkt in het elektronische afschrift dat ter registratie wordt aangeboden.

Het centrale door de KNB per notaris bij te houden digitale repertorium komt in de plaats van de voorheen voorgeschreven repertoria per notaris. De bedoeling is dat de notaris voor de inschrijving in het repertorium tegelijk met de aanbieding van de digitale notariële akte ter registratie gegevens digitaal aanlevert die zijn benodigd voor de vulling van het repertorium. Dit repertorium fungeert als ingang en zoekfunctie voor de in het register opgeslagen notariële akten. De technische uitwerking van de inrichting van het repertorium en van de wijze van aanlevering van de benodigde gegevens wordt nader uitgewerkt in richtlijnen door de KNB in overeenstemming met de Belastingdienst. Deze zullen worden gepubliceerd en zijn opvraagbaar bij die organisaties.

Een eenmaal toegekend volgnummer in het repertorium kan niet opnieuw worden gebruikt. Wanneer een repertoriumregel in zijn geheel is doorgehaald dient deze zichtbaar te blijven met het oog op de kenbaarheid van de volgordelijke nummering in het repertorium.

Artikel 4 regelt de wijze waarop de notaris op elektronische wijze aangifte doet voor de overdrachtsbelasting ter zake van de verkrijging van onroerende zaken waarvan de overdracht is opgenomen in een door hem opgestelde akte. De aangifte overdrachtsbelasting geschiedt door het aanbieden van de desbetreffende akte ter registratie en door het insturen van een elektronisch bericht met relevante gegevens voor de aangifte. Het tijdstip van ontvangst bij de KNB geldt als tijdstip voor het doen van aangifte door de notaris bij de inspecteur. De technische uitwerking van het verstrekken van de benodigde gegevens in het kader van de aangifte overdrachtsbelasting wordt nader uitgewerkt in richtlijnen door de KNB in overeenstemming met de Belastingdienst. Deze zullen worden gepubliceerd en zijn opvraagbaar bij die organisaties. De KNB draagt zorg voor onverwijlde doorzending aan de Belastingdienst van het elektronisch bericht. Het geautomatiseerde systeem genereert een verwijzing van het elektronisch bericht naar de akte. De procedure van aanlevering van de gegevens loopt (vooralsnog) via het zogenoemde RINIS platform. Zie voor een verdere toelichting op de aangifte overdrachtsbelasting de toelichting op de in artikel 20 opgenomen wijziging van artikel 21a, eerste lid, van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994.

Zoals in het algemeen deel van de toelichting is opgemerkt kan de notaris voor het aanbieden van de akten ter registratie en voor het bijhouden van het repertorium gebruikmaken van software naar eigen keuze. Uiteraard moet deze voldoen aan bepaalde door de KNB in overeenstemming met de Belastingdienst opgestelde specificaties en ook overigens van voldoende kwaliteit zijn om tot het netwerk van de KNB te worden toegelaten.

Dit artikel regelt de verzending door de KNB van digitale kopieën van de ter registratie aangeboden notariële akten en het repertorium aan de Belastingdienst. De technische specificaties en procedure worden in overeenstemming tussen de KNB en de Belastingdienst in richtlijnen vastgesteld. Een en ander wordt nader uitgewerkt in een tussen beide partijen overeen te komen protocol.

In artikel 7 wordt bepaald dat, evenals thans nog onder de Uitvoeringsbeschikking het geval is, iedere inspecteur bevoegd is ten aanzien van de in de wet genoemde verplichtingen van notarissen. Hiermee wordt invulling gegeven aan een deel van het bepaalde in artikel 13, onderdeel a, van de wet.

Dit artikel maakt het mogelijk dat de KNB kan beschikken over gegevens uit het repertorium indien dat noodzakelijk is voor het voldoen aan haar wettelijke taken. De beperking tot de wettelijke taken van de KNB betekent dat deze mogelijkheid van gebruik geen onbeperkt inzagerecht inhoudt. Het gaat hierbij om aktenaantallen en aktensoorten. Naast het samenstellen van dergelijke overzichten is uiteraard toegang tot register en repertorium mogelijk in het kader van normale onderhoudswerkzaamheden.

Dit artikel maakt het mogelijk dat wanneer de inspecteur op grond van artikel 6, eerste lid, van de wet een vordering tot vertaling in het Nederlands doet van een in een vreemde taal gestelde akte hij de vordering doet bij aangetekend schrijven aan de betrokken notaris. In de situatie dat op grond van artikel 16, derde lid, van de Wet gebruik Friese taal een akte alleen in de Friese taal is opgemaakt, kan de inspecteur ook bij vordering door middel van een aangetekend schrijven om een vertaling vragen.

Deze artikelen regelen de wijze waarop onderhandse akten als bedoeld in artikel 1, tweede lid, onderdeel b, van de wet door de inspecteur worden geregistreerd. De wijze van registratie van deze akten geschiedt op dezelfde wijze als thans nog onder de Uitvoeringsbeschikking het geval is.

In deze bepaling wordt als inspecteur der rijksbelastingen als bedoeld in artikel 6, tweede lid, van de Wet op het centraal testamentenregister, aangewezen de in het kader van de onderhavige regeling aangewezen inspecteur.

Dit artikel wijzigt artikel 21a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 in verband met het feit dat de aangifte overdrachtsbelasting dient te worden aangepast aan de nieuwe systematiek van elektronische registratie van akten. De aangifte overdrachtsbelasting bestaat voortaan uit de digitale registratie van de akte en het insturen van een elektronisch bericht met daarin voor de overdrachtsbelasting noodzakelijke gegevens. Vóór de wijziging van artikel 21a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 regelde dit artikel dat de voetverklaring ten behoeve van de aangifte overdrachtsbelasting een aantal relevante gegevens bevatte waaronder de vermelding of in verband met de verkrijging van de onroerende zaak of zaken tevens een of meer roerende zaken zijn verkregen, welke roerende zaken dit betreft, voor welk bedrag deze werden verkregen en of dat bedrag is begrepen in de in de akte vermelde tegenprestatie voor de onroerende zaak of zaken. Die gegevens zijn van belang voor de controle op de aangifte overdrachtsbelasting. In verband met de vervanging van de registratie bij de Belastingdienst door een digitale registratie is het niet langer mogelijk de voetverklaring in de akte te handhaven. Enkele van de hiervoor bedoelde gegevens (het totaalbedrag van de meegeleverde roerende zaken en de vermelding of dit bedrag is begrepen in de in de akte vermelde tegenprestatie voor de onroerende zaak of zaken) dienen voortaan in de akte zelf te worden opgenomen. Deze verplichting geldt echter niet voor de vermelding welke roerende zaak of zaken het betreft. Artikel 21a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 schrijft namelijk voor dat de notaris de keuze heeft tussen vermelding van de meegeleverde roerende zaken in de akte zelf dan wel in een annexe die bij de minuut is opgemaakt. Wanneer de notaris ervoor kiest vermelding van de meegeleverde roerende zaken op te nemen in een annexe bij de akte, kan de inspecteur de notaris in het kader van zijn controle op de aangifte overdrachtsbelasting vragen om een kopie van die annexe. Uiteraard zal de inspecteur van deze bevoegdheid een prudent gebruik maken en dit soort verzoeken alleen doen in gevallen die daartoe aanleiding geven. Zo spoedig mogelijk zal een elektronisch bericht worden ontwikkeld waarmee de hier bedoelde gegevens langs elektronische weg kunnen worden aangeleverd.

Daarnaast bevat artikel 21a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 de bepaling dat de akte voortaan de gegevens bevat waarvan kennisneming van belang is of kan zijn voor de heffing van overdrachtsbelasting.

Bij gelegenheid van de overdracht van de registratie van notariële akten door de Belastingdienst aan de KNB is overeengekomen dat de Belastingdienst aan de KNB de daadwerkelijk gemaakte noodzakelijke kosten in verband met de inrichting en het beheer van een nieuw door de KNB te ontwikkelen digitaal registratie systeem vergoedt. De KNB en de Belastingdienst leggen de afspraken rond de te vergoeden posten, de berekening van de hoogte van de vergoeding, de wijze van vergoeding en de tijdstippen waarop dit geschiedt alsmede eventuele overige in aanmerking te nemen aspecten vast in een convenant tussen beide partijen. De regeling van artikel 21 wordt in het kader van de totale evaluatie van de wet en haar uitvoering vijf jaren na ingebruikname van het nieuwe digitale registratiesysteem geëvalueerd.

Deze bepaling regelt het overgangsrecht voor de registratie van notariële akten, het repertorium en de aangifte overdrachtsbelasting zolang de nieuwe wijze van digitale registratie voor de individuele notaris nog niet is aangevangen. Tot de in de beschikking van de inspecteur vermelde datum van overgang naar het nieuwe systeem van registratie bij de KNB blijft het bestaande systeem van registratie van de fysieke notariële akten bij de Belastingdienst van kracht. Het is de bedoeling dat het totale bestand van notarissen in een geleidelijk ingroeimodel overgaat van het oude naar het nieuwe systeem van registratie.

Door deze bepaling wordt de Uitvoeringsbeschikking ingetrokken. De Uitvoeringsbeschikking blijft echter van toepassing op akten van notarissen die nog niet zijn overgegaan op de elektronische registratie. Zie ook het onderdeel overgangsrecht in het algemeen deel van de toelichting.

De onderhavige regeling treedt in werking op de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst. De regeling heeft echter pas gevolgen voor de registratie van notariële akten vanaf het moment dat notarissen overgaan van de papieren registratie naar de elektronische registratie. De inspecteur geeft de datum van overgang bij beschikking per notaris aan. Voor de registratie van onderhandse akten heeft de inwerkingtreding van deze regeling geen materiële gevolgen. Deze blijft vooralsnog geschieden bij de Belastingdienst.

De regeling wordt aangehaald als: Uitvoeringsregeling Registratiewet 1970.

De Staatssecretaris van Financiën, F.H.H. Weekers.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2013-28846.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.