Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders | Staatscourant 2013, 23744 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De ledenraad van de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders,

Overwegende dat het gewenst is de staten aan de hand waarvan de verslaggeving door de gerechtsdeurwaarder geschiedt, te actualiseren;

Gelet op artikel 80, eerste lid en artikel 17, vijfde lid van de Gerechtsdeurwaarderswet;

Gezien het ontwerp van het bestuur en de bijbehorende toelichting;

Gehoord het advies van de algemene ledenvergadering van de KBvG;

Stelt de navolgende verordening vast:

[KBvG/BLOS/2012]

|

Inleiding |

17 |

|

Algemeen kader |

17 |

|

Toelichting op de KBvG-modelstaten |

18 |

|

Inleiding |

18 |

|

Balans |

18 |

|

Immateriële vaste activa |

18 |

|

Materiële vaste activa |

19 |

|

Niet ter beurze genoteerde effecten (waaronder deelnemingen) |

19 |

|

Leningen u/g |

19 |

|

Onderhanden werk |

19 |

|

Vorderingen en vooruitbetaalde kosten [excl. vorderingen aandeelhouders/maatschaps-leden] |

19 |

|

Vorderingen aandeelhouders/maatschaps-leden |

19 |

|

Beursgenoteerde effecten |

19 |

|

Kwaliteitsrekeningen |

19 |

|

Kruisposten |

20 |

|

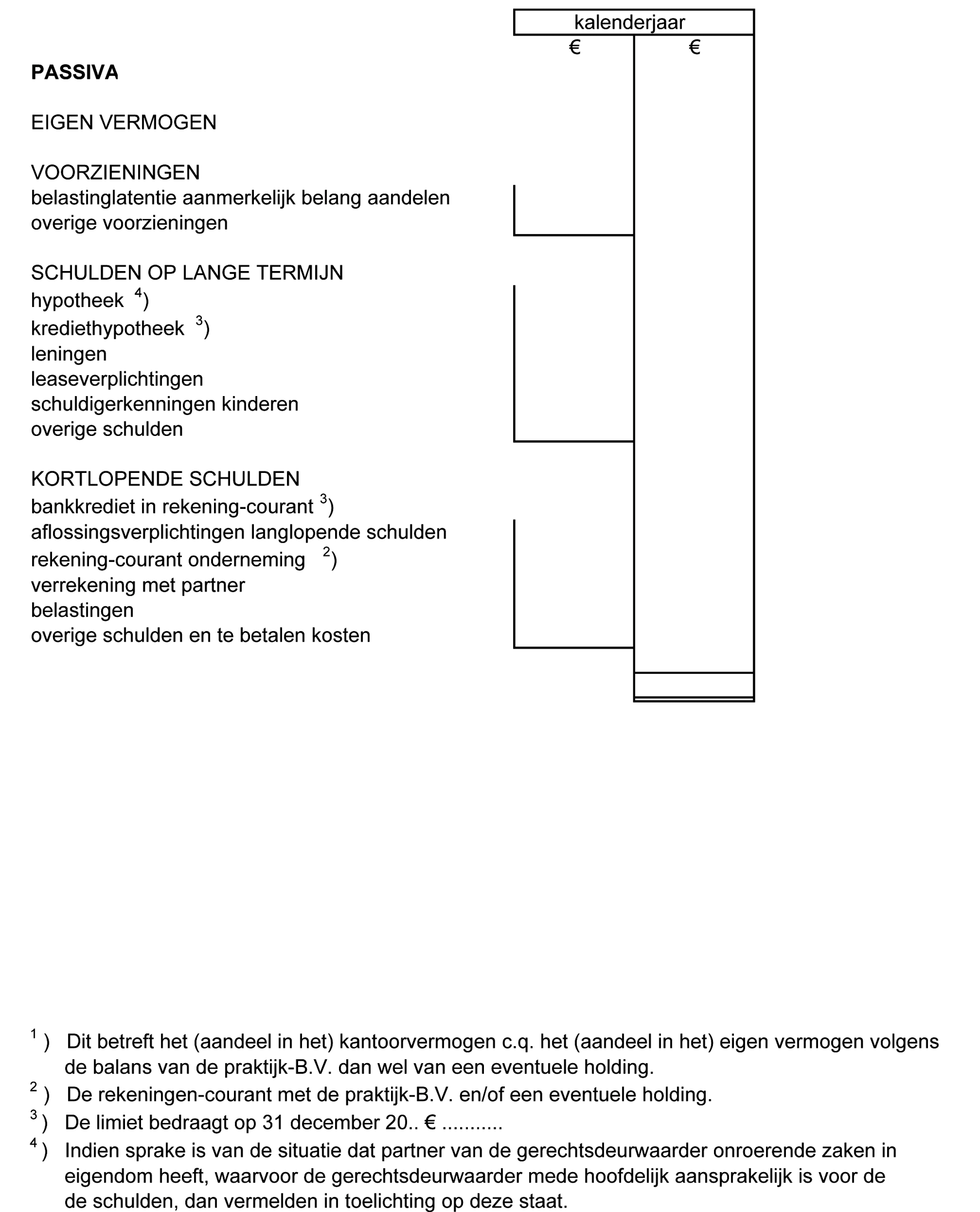

Eigen vermogen |

20 |

|

Voorzieningen |

20 |

|

Schulden op lange termijn |

20 |

|

Krediethypotheek en bankkrediet in rekening-courant |

20 |

|

Niet in de balans opgenomen verplichtingen |

20 |

|

Gebeurtenissen na berekeningsdatum |

20 |

|

Winst en verliesrekening |

20 |

|

Bruto omzet/mutatie onderhanden werk |

20 |

|

Buitengewone baten/lasten |

21 |

|

Privé-vermogensopstelling (V-staat en persoonlijke vennootschap) |

21 |

|

Kantoorvermogen/praktijkvermogen of aandelen gerechtsdeurwaarderspraktijk |

21 |

|

Levensverzekeringen |

21 |

|

Aandeel onverdeelde boedel |

21 |

|

Verrekening met partner |

21 |

|

Belastingvorderingen/-schulden |

21 |

|

Geldmiddelen |

21 |

Ingevolge artikel 3 van de Administratieverordening dient de gerechtsdeurwaarder bij de financiële verslaggeving (de ‘kwartaalcijfers’ en de ‘jaarstukken’) de door het bestuur van de KBvG vastgestelde staten te hanteren.

In hoofdstuk 1 zijn de modellen voor zowel de kantoor- [1.0 tot en met 1.4] als de privé-verslagstaten [2.1 tot en met 2.3] weergegeven.

In hoofdstuk 2 wordt een toelichting gegeven met betrekking tot de wijze van waardering van de posten in de verslagstaten kantoor respectievelijk privé.

Als bijlagen zijn de verslagstaten per wijze van beroepsuitoefening toegevoegd.

De bedragen in de staten dienen afgerond in hele Euro's te worden gegeven.

De in hoofdstuk 1 weergegeven staten vormen de basis voor de door de gerechtsdeurwaarder in te dienen jaarstukken (kantoor en privé). Voor de verslagstaten geldt dat alle gerechtsdeurwaarders de financiële verslaglegging in deze verslagstaten en in het bijbehorende accountantsrapport van het kantoor overeenkomstig de gegeven modellen en de bijbehorende toelichting opstellen en, middels het elektronische portaal dat daartoe is aangewezen, verstrekken aan het BFT.

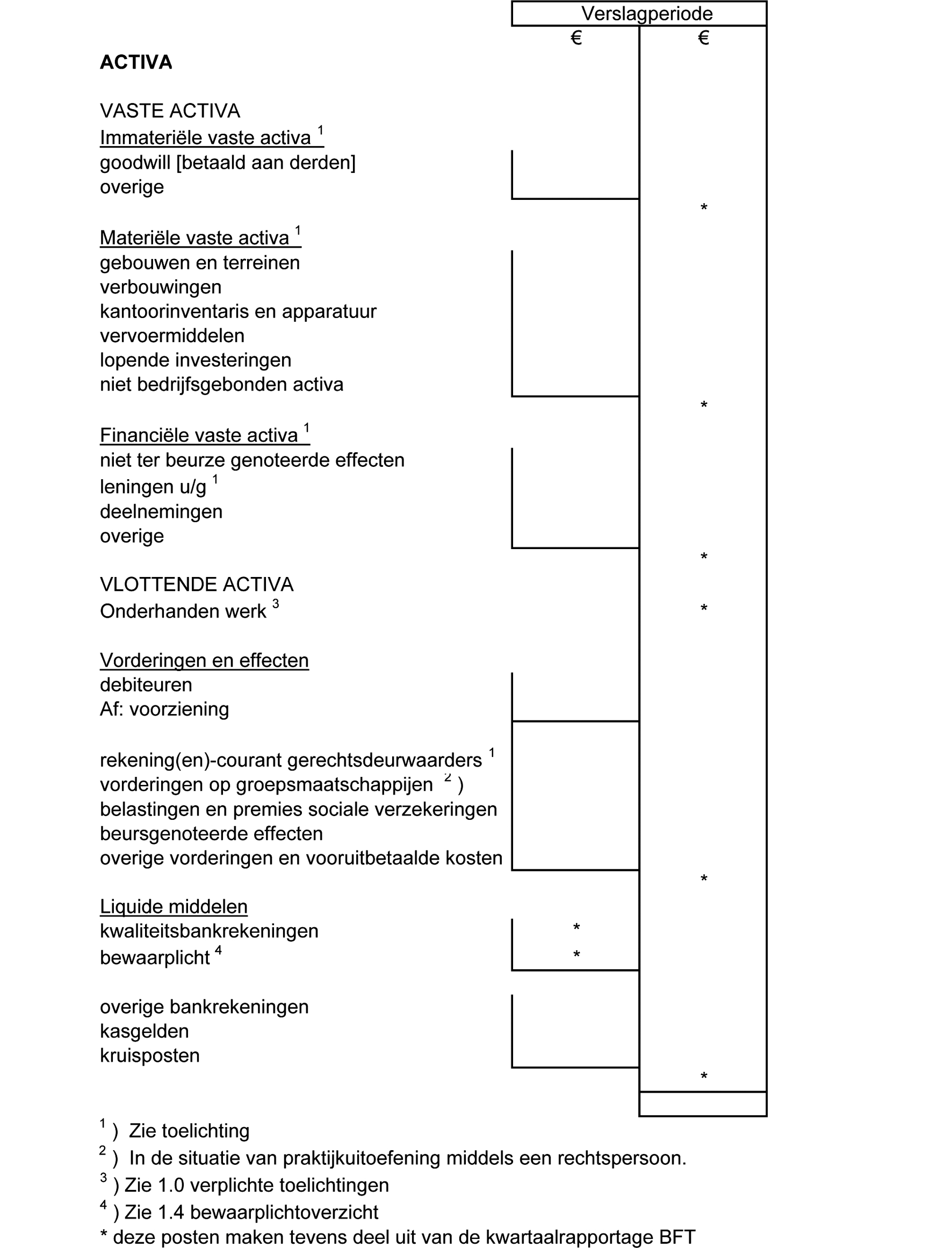

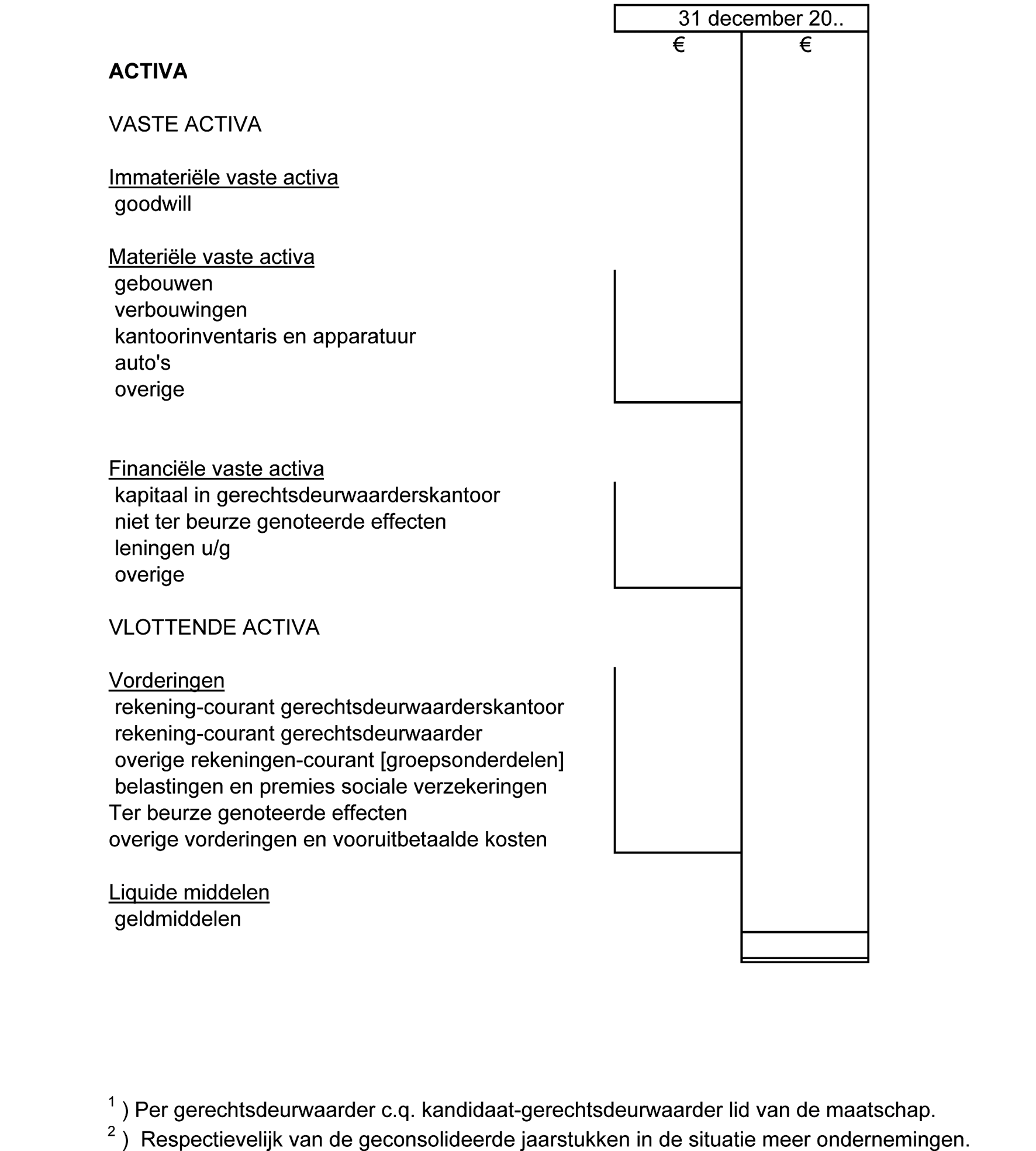

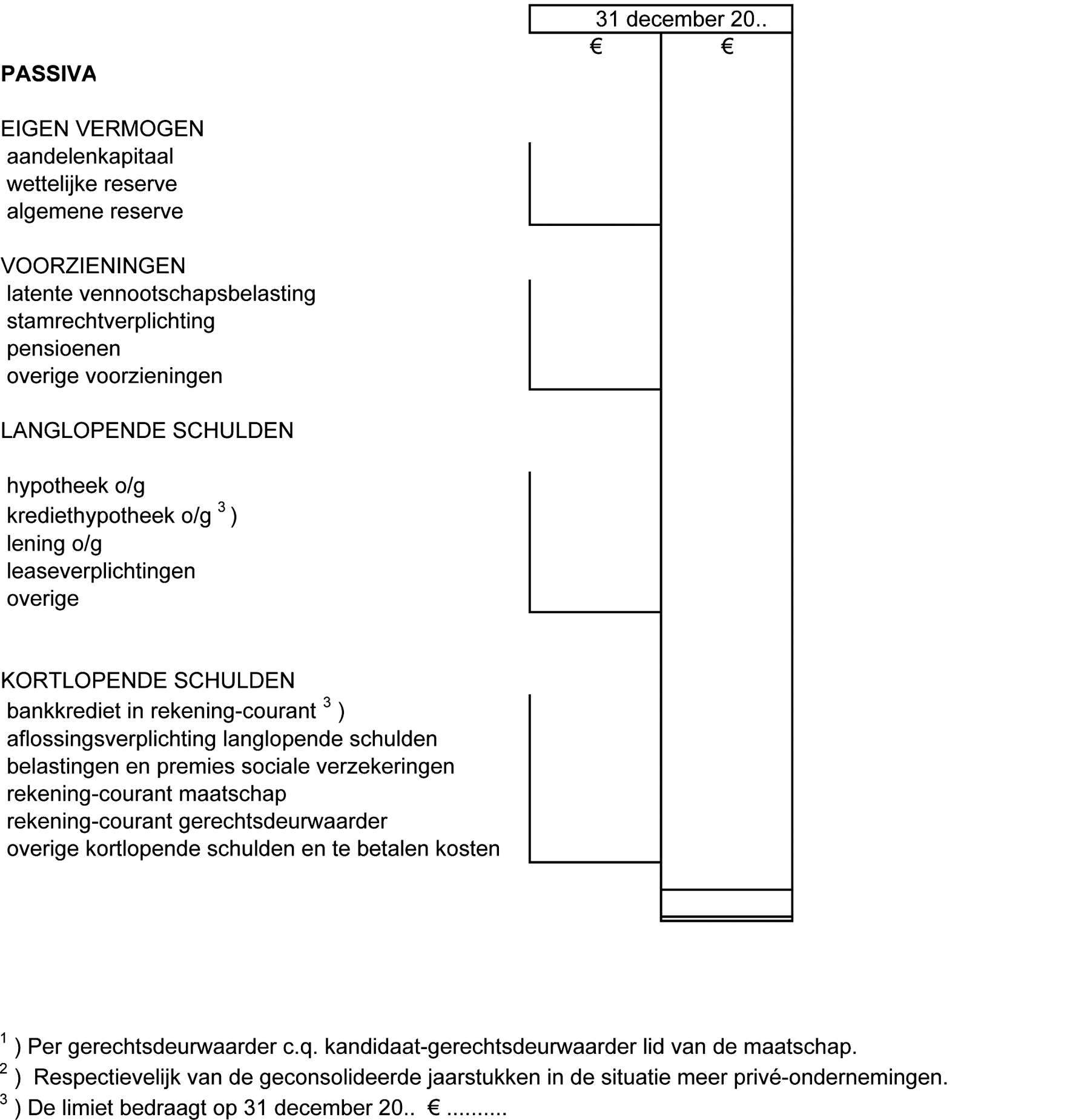

De (model)kantoorstaten hebben betrekking op de samengevoegde1 balans en resultatenrekening van de gerechtsdeurwaarderspraktijk (in de situatie van uitoefening van de praktijk door middel van een rechtspersoon of van rechtspersonen).

In de modelstaat kantoorbalans zijn een aantal posten (onderhanden werk, kwaliteitsrekeningen) opgenomen die een directe relatie hebben met de berekening van de bewaringspositie. Uit de financiële administratie van de gerechtsdeurwaarder dient een specificatie (op dossier/eiserniveau) van de berekening van de bewaarplicht bewaard te worden. De presentatie van de bewaringspositie geschiedt in staat 1.4.

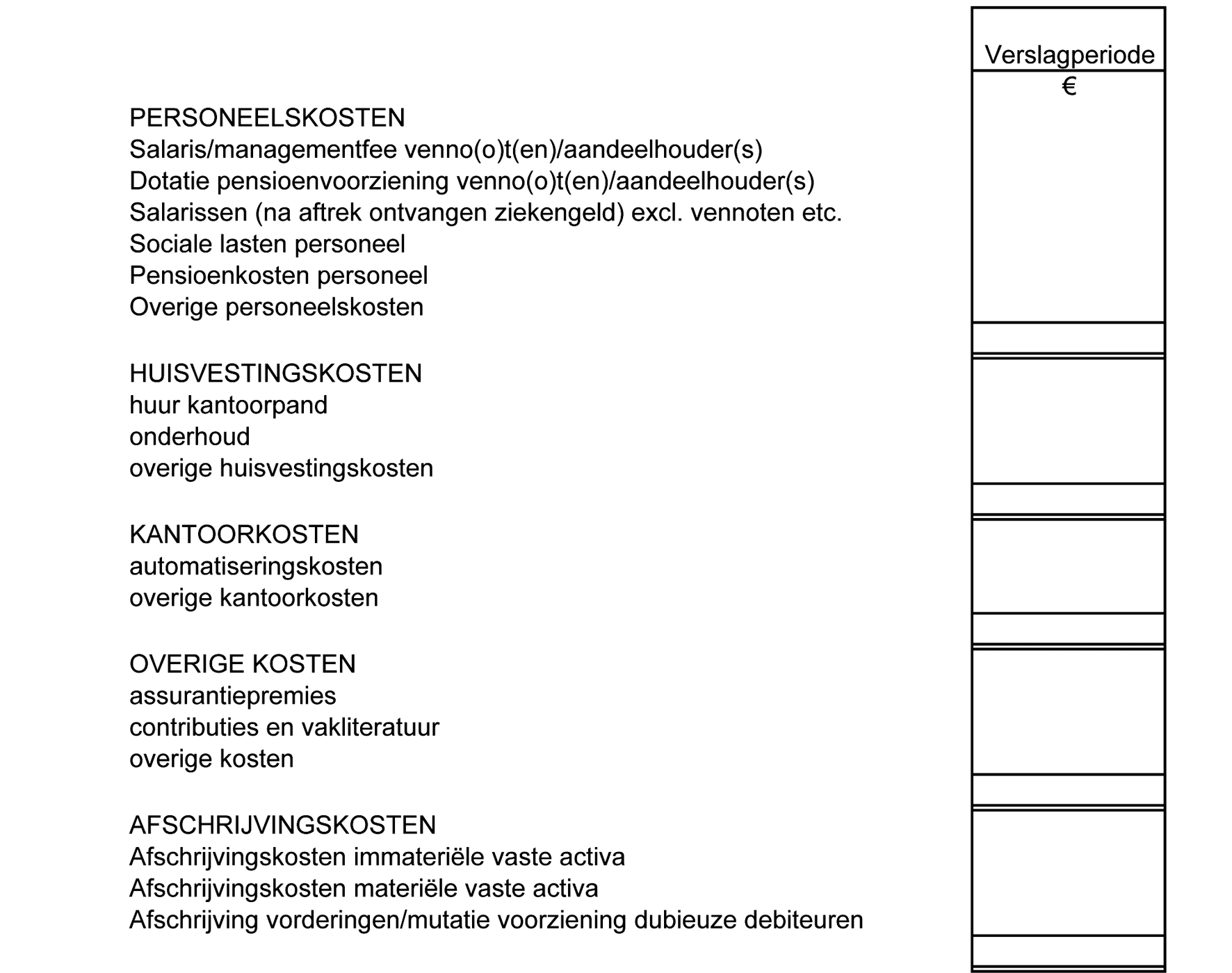

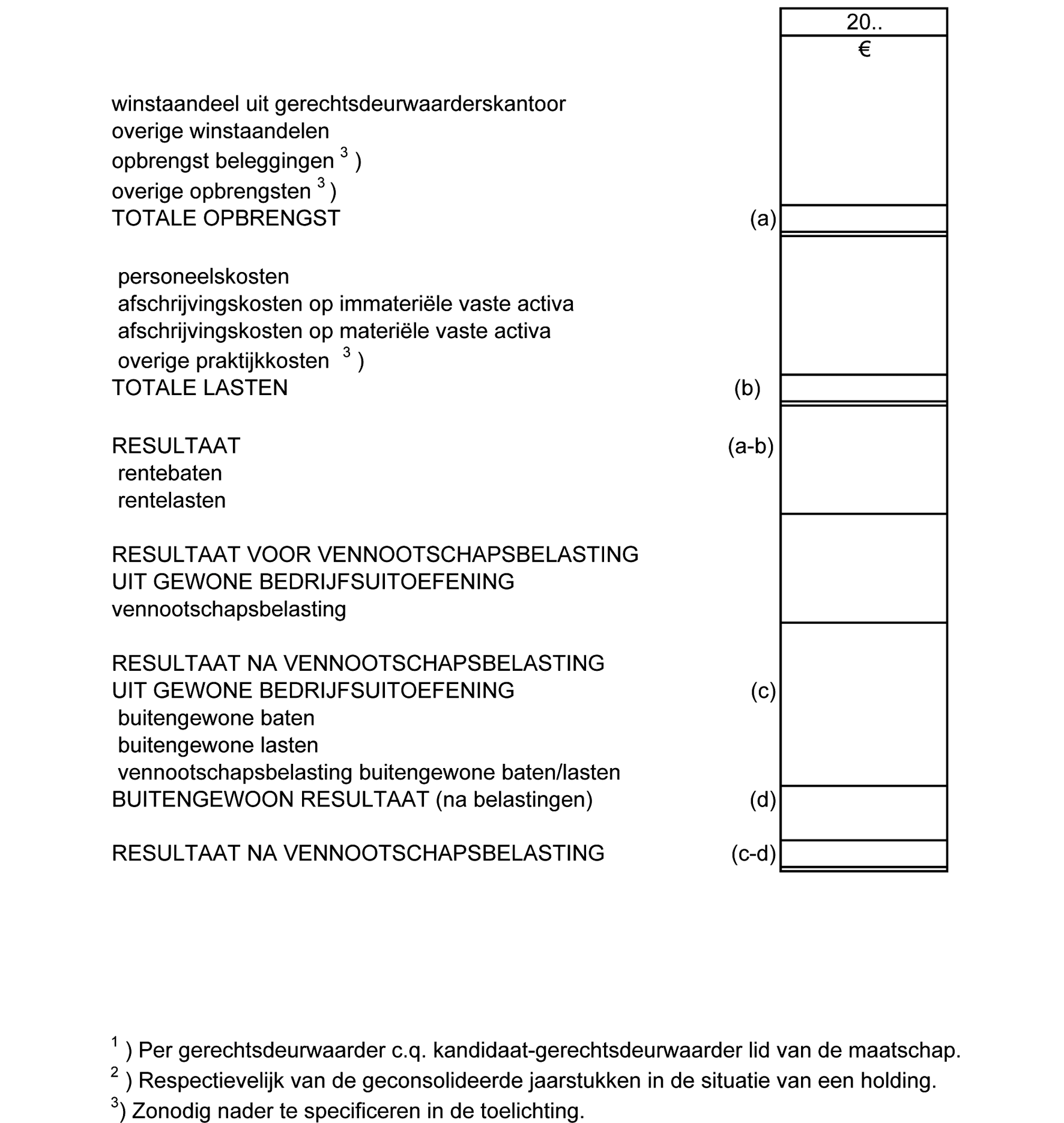

In de modelstaat winst- en verliesrekening zijn uitsluitend de hoofdrubrieken conform de categoriale indeling opgenomen. De modelstaat ‘Specificaties bij de winst- en verliesrekening en overige gegevens’ (staat 1.3) sluit voor de eerstbedoelde specificaties aan bij de in de winst- en verliesrekening weergegeven rubrieken.

De modelstaat kerncijfers kantoor (staat 1.4 vervolg 2) is toepasbaar ongeacht de wijze van beroepsuitoefening. Ten aanzien van deze staat wordt opgemerkt dat de in deze staat opgenomen kerngegevens een belangrijke basis vormen voor het hoofdstuk ‘bedrijfseconomische beschouwingen’ in de financiële verslaggeving.

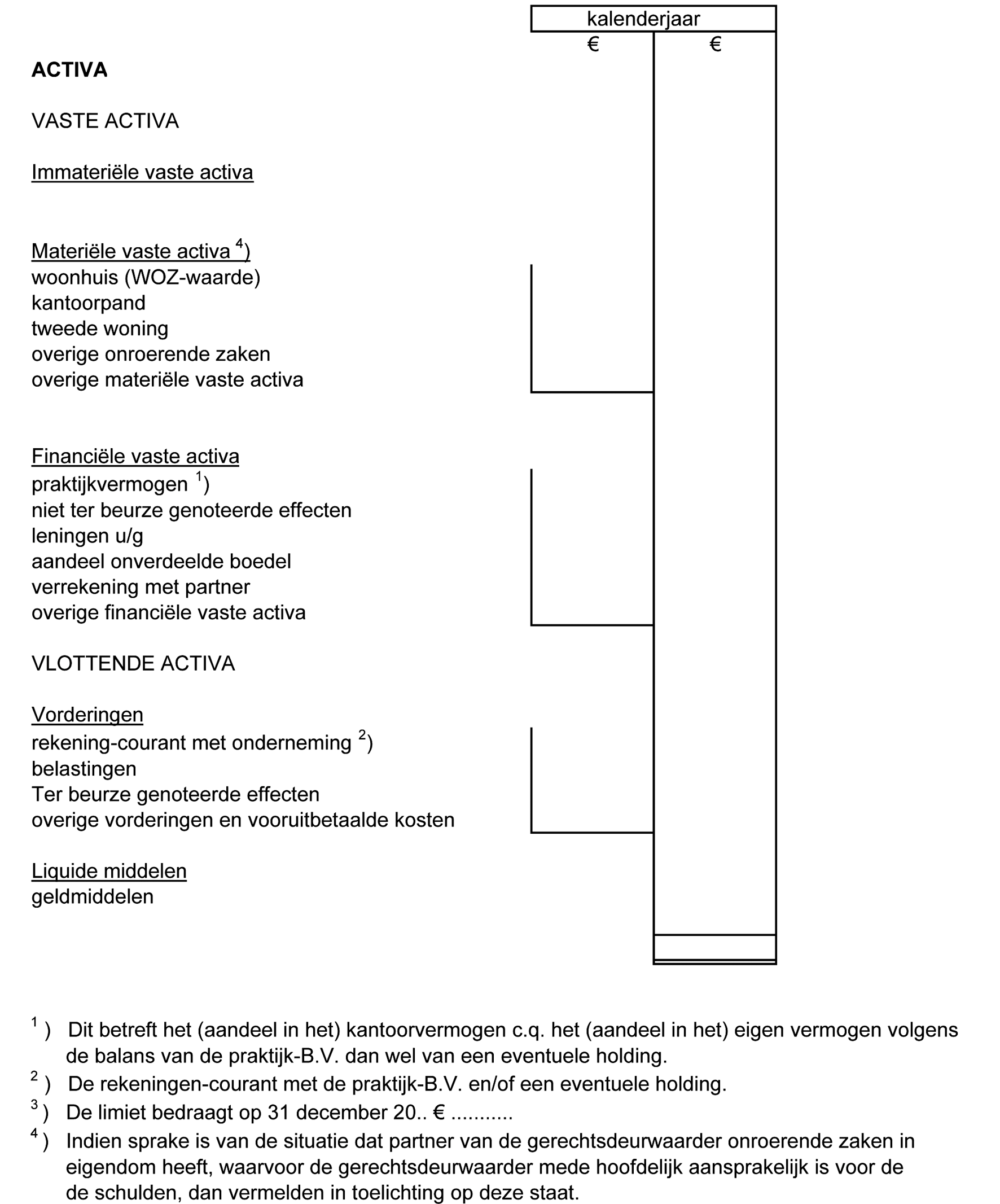

De privé-staten (V-staat) bestaan uit een modelstaat voor de persoonlijke holding (staat 2.1) en een model privé-vermogensopstelling (staat 2.2). Deze staat heeft betrekking op het zogenaamde aansprakelijk vermogen van de gerechtsdeurwaarder.

De KBvG zal, na overleg met het BFT, de (model)verslagstaten van tijd tot tijd actualiseren. De staten dienen te worden gehanteerd met ingang van het tweede kwartaal van 2013.

Uitgangspunt voor de kantoorstaten is de regelgeving conform BW 2 titel 9. Hierbij geldt als kanttekening dat in enkele situaties bewust van deze regelgeving is afgeweken, dan wel dat de in BW 2 titel 9 en verdere [waaronder fiscale] regelgeving gegeven mogelijkheden tot bijvoorbeeld presentatie zijn beperkt. Ook de indeling van de privé-vermogensstaat is verplicht. Indien (het aandeel in) de gerechtsdeurwaarderspraktijk wordt gehouden door een Holding-B.V., dienen de balans en resultatenrekening van deze holding conform BW 2 titel 9 te zijn ingericht en te zijn opgenomen in de staten 2.1.

In de toelichting op de verslagstaten van de gerechtsdeurwaarderspraktijk dan wel in het accountantsrapport vindt een nadere specificatie / uiteenzetting plaats. In de Richtlijnen voor de Jaarverslaggeving zijn criteria gegeven voor het al dan niet opnemen (specificeren) van activa en posten van het vreemd vermogen in de jaarrekening; dit geldt ook voor het salderen dan wel samenvoegen van gegevens.

Voor de verslagstaten en de bijbehorende toelichting geldt als waarderingsgrondslag de nominale waarde tenzij daar hierna expliciet van is afgeweken. In de gevallen waarin tussen deze staten en de fiscale jaarverantwoording sprake is van afwijkingen dient een latente belastingvoorziening getroffen te worden. Deze voorziening wordt alleen opgenomen indien sprake is van een latente belastingschuld.

Wellicht ten overvloede wordt vermeld dat de gebruikelijke principes voor de waardering en de resultaatbepaling, zoals het causaliteitsbeginsel, het realisatiebeginsel en het voorzichtigheidsbeginsel van toepassing zijn.

Naast de gebruikelijke toelichtingen en specificaties dienen tenminste de navolgende posten als onderstaand gewaardeerd en opgenomen te worden.

(positieve) goodwill betaald aan derden kan worden opgenomen onder de hieronder opgenomen voorwaarden:

• Tot een maximum van 3 keer het gemiddeld behaalde resultaat na belastingen van de overgenomen onderneming. Negatieve resultaten in deze afgelopen jaren kunnen een negatieve uitkomst aanleiding geven(Badwill).

• Met een jaarlijkse afschrijving van tenminste 20%.

Het gemiddeld behaalde resultaat na belastingen is het resultaat voor afschrijving goodwill en na vennootschapsbelasting, ook als die belasting niet verschuldigd zou zijn. Bij maatschappen wordt ook nog een gemiddelde ondernemersbeloning (jaarlijks vast te stellen, voor 2012 op EUR 75K) in mindering gebracht. Het gemiddeld behaalde resultaat is een gewogen gemiddelde waarbij het laatste jaar 3 keer telt, het voorlaatste 2 keer en het jaar daarvoor 1 keer. Toekomstige resultaatverwachtingen spelen geen rol, tenzij deze lager liggen dan de gemiddeld behaalde resultaten. In dit laatste geval wordt de goodwill gebaseerd op de lagere resultaatverwachting.

Voor de waardering wordt uitgegaan van de historische aanschafwaarde, te verminderen met een lineaire afschrijving gedurende maximaal de geschatte economische levensduur.

Indien de actuele waarde van onroerende zaken hiervan materieel afwijkt, is het toegestaan deze actuele waarde te hanteren tot maximaal de WOZ-waarde van die onroerende zaken.

Deze dienen in een toelichting te worden gespecificeerd. Als waarderingsgrondslag dient het aandeel in het eigen vermogen van deze vennootschappen volgens de laatste beschikbare jaarrekening. Ingeval de actuele waarde van deze effecten op het moment van het opstellen van de berekening aanmerkelijk negatief afwijkt, dient van deze lagere stand te worden uitgegaan.

Leningen u/g aan aandeelhouders/maatschaps-leden: opname tot maximaal de waarde van de gestelde zekerheden.

Voor overige leningen u/g of voor een surplus aan leningen boven de waarde van de zekerheden, zie de toelichting bij de rekeningen-courant gerechtsdeurwaarders.

Leningen u/g aan derden: opname tegen nominale, of lagere economische waarde.

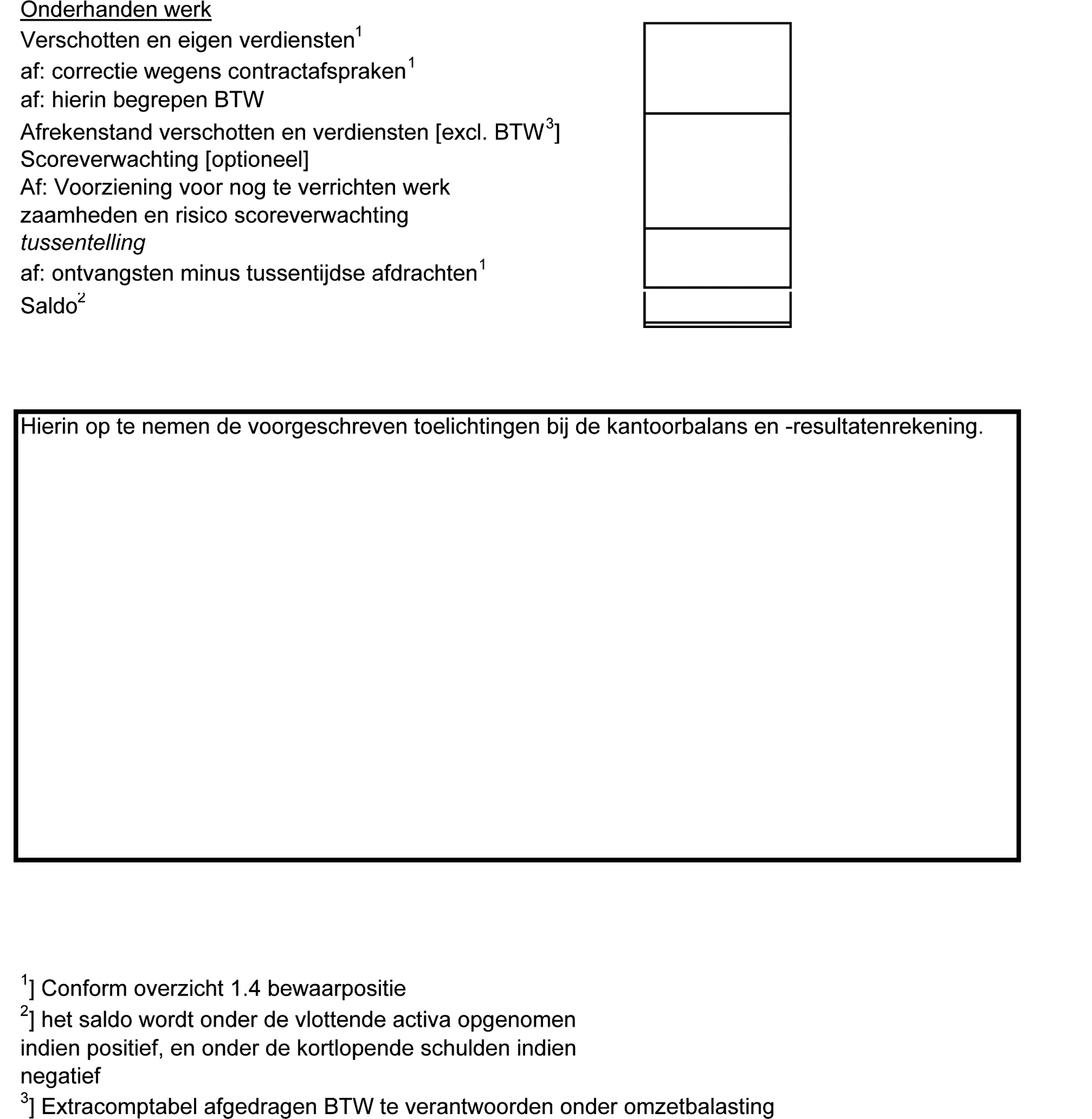

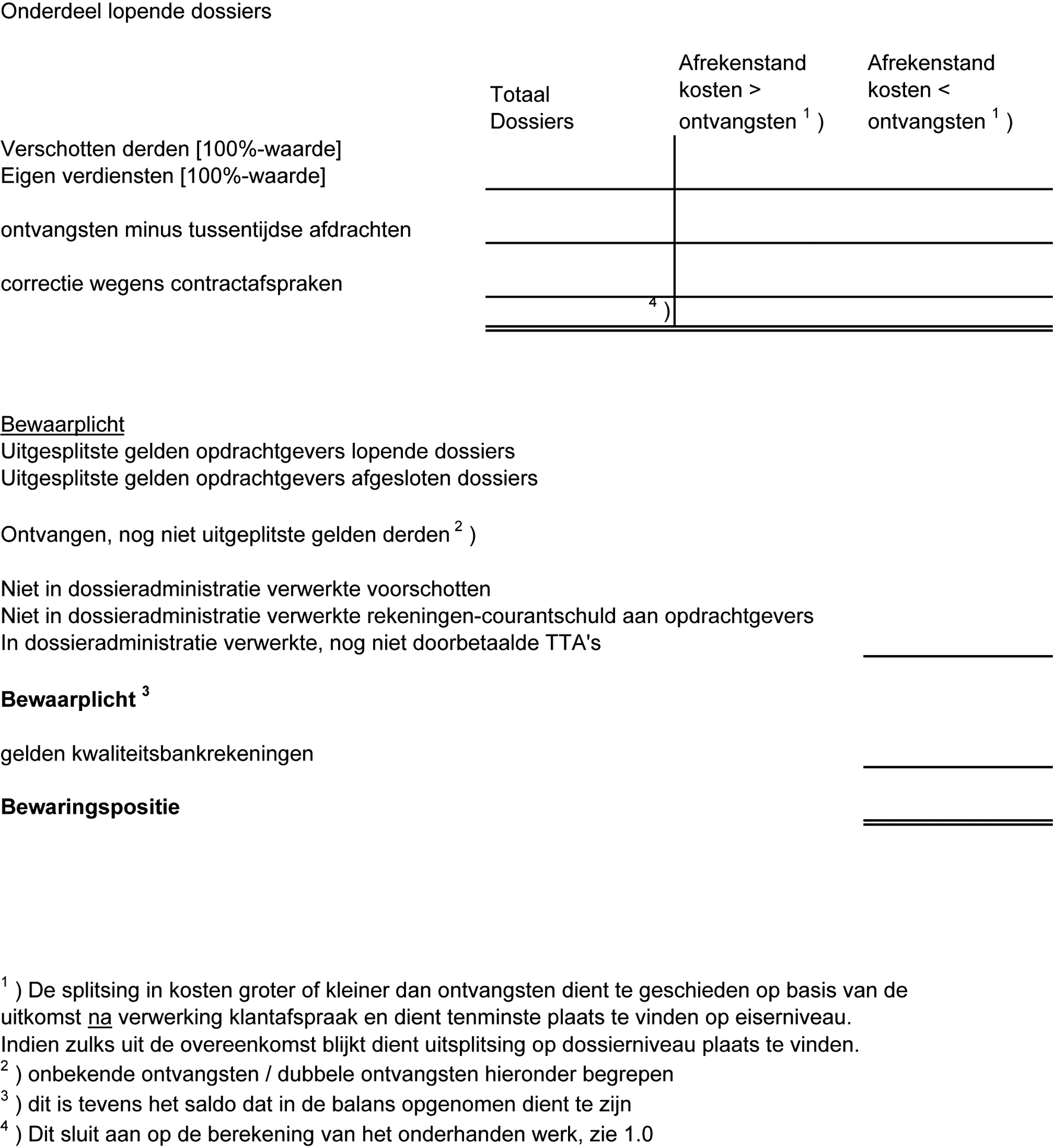

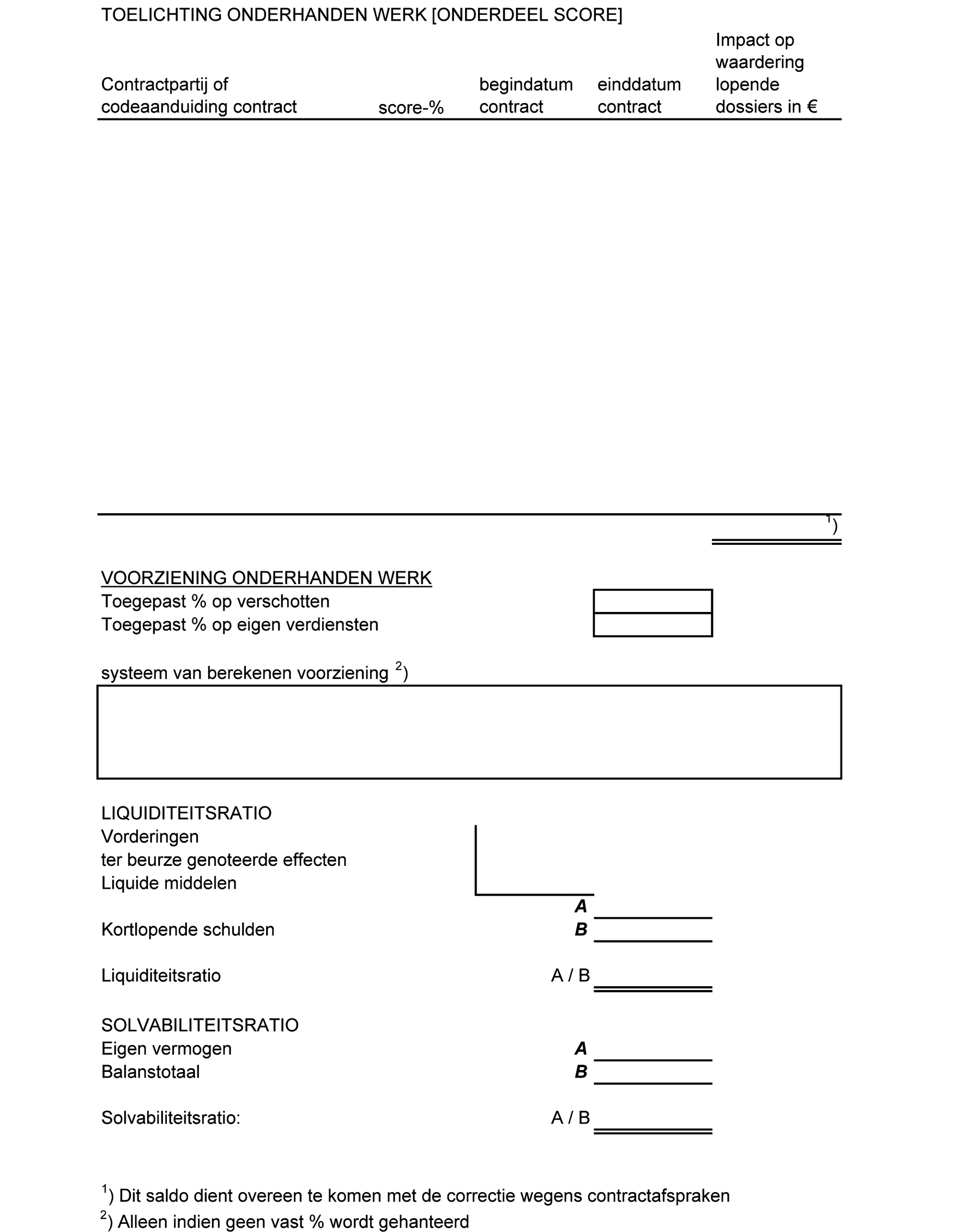

Leidend voor de bepaling van het onderhanden werk zijn de contractuele afspraken tussen de gerechtsdeurwaarder en de opdrachtgever. Bekend is dat vooral ná inwerkintreding van de Gerechtsdeurwaarderswet, de verdergaande marktwerking en concurrentie tussen gerechtsdeurwaarders onderling, een veelheid van uiteenlopende contractuele afspraken zijn gemaakt met opdrachtgevers, uiteenlopend van volledige no cure no pay-afspraken, kostenmaximalisatie tot declaratie op basis van urenregistratie.

De bepaling van het onderhanden werk in de verslagstaten zal zijn in overeenstemming met de volgende berekeningswijze:

• afrekenstand [stap A]

• score [stap B]

• voorziening [stap C];

Voor een uitwerking van deze stappen zie het rapport van de werkgroep BLOS [2011].

Deze dienen te worden gewaardeerd op de nominale waarde zo nodig te verminderen met een voorziening voor oninbaarheid.

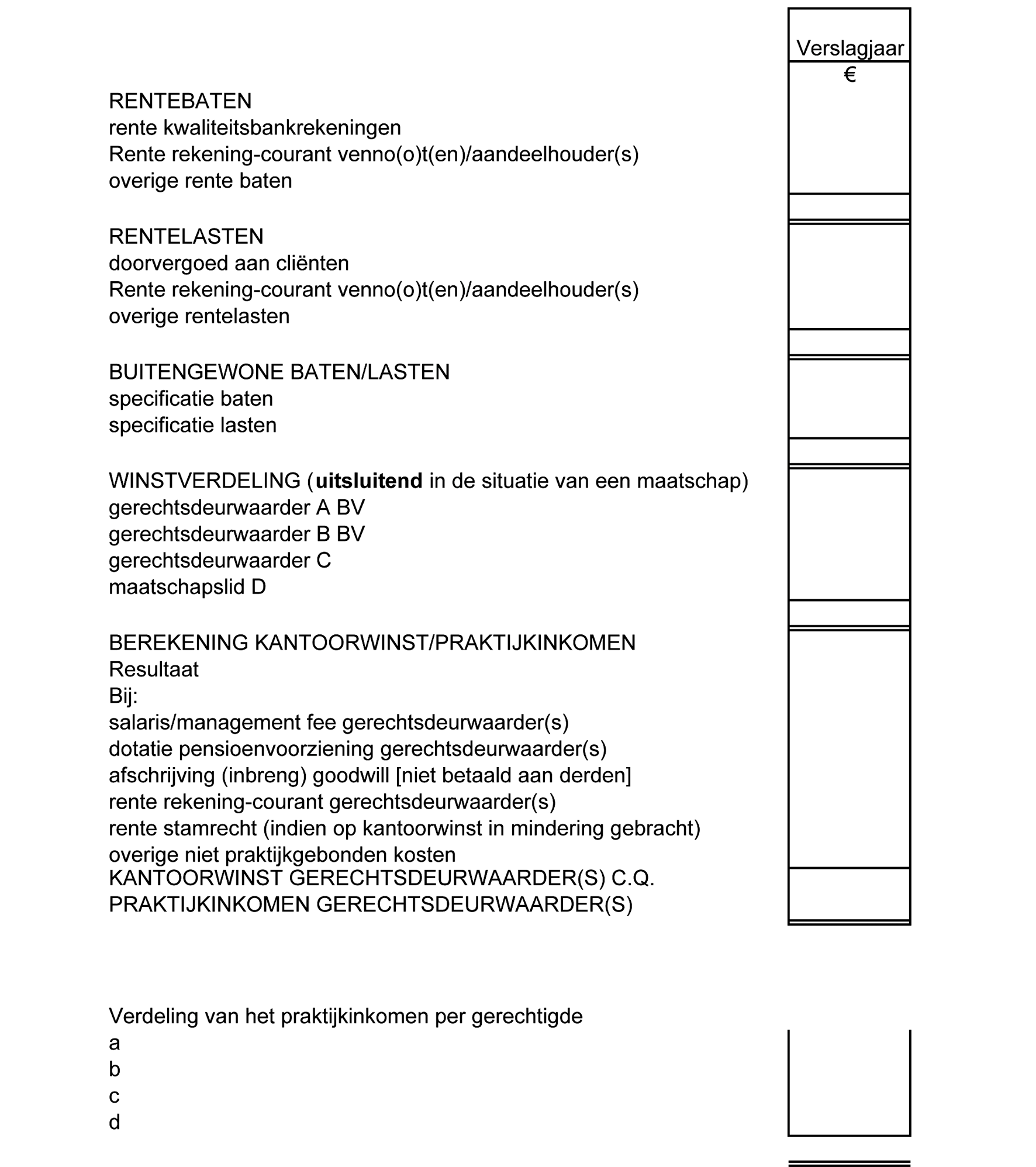

Vorderingen op aandeelhouders/maatschaps-leden [het surplus boven de waarde van de zekerheden verstrekt in de vorm van leningen u/g daaronder begrepen] worden voor de berekening van de solvabiliteit en liquiditeit in mindering op het eigen vermogen gebracht.

Deze dienen te worden gewaardeerd tegen de verkrijgingsprijs dan wel tegen de per berekeningsdatum lagere actuele waarde.

Dit betreft zowel de kwaliteitsrekeningen die aangehouden worden voor meerdere cliënten als de kwaliteitsrekeningen per cliënt/opdrachtgever (de zgn. inzake bankrekening). Op het saldo van de kwaliteitsbankrekeningen komt de bewaarplicht in mindering.

Hieronder mogen uitsluitend gelden worden opgenomen die per balansdatum ‘onderweg’ zijn in het verkeer van de kwaliteitsrekeningen naar de bankrekeningen en kassen dan wel tussen de beide laatstgenoemden. Voor zover zij niet binnen één week na balansdatum op hun bestemming zijn gearriveerd, wordt dit in de toelichting vermeld.

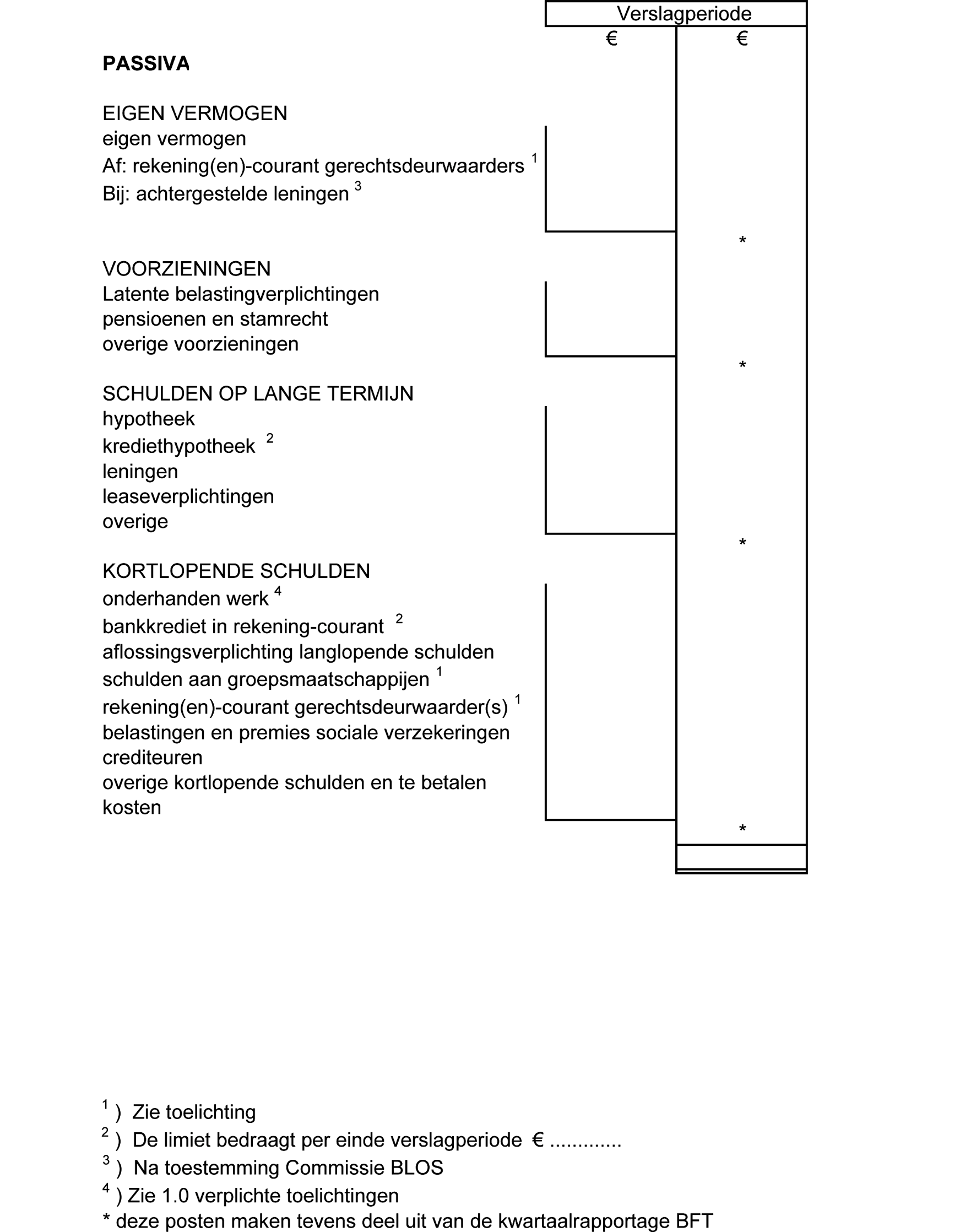

Voor een vennootschap wordt uitgegaan van het eigen vermogen na verdeling van het resultaat. Eventuele bijzonderheden met betrekking tot de winstverdeling (verschillende percentages per vennoot) en bijzondere rechten en verplichtingen dienen te worden vermeld in de toelichting dan wel in de overige gegevens.

Voorzieningen moeten worden gevormd voor op balansdatum aanwezige risico's van verplichtingen of verliezen waarvan de oorzaak voor balansdatum ligt en waarvan de omvang onzeker is, maar waarvan de hoogte wel redelijkerwijs is te schatten.

Deze balanspost is, in de balans dan wel in de toelichting, als volgt te splitsen:

• latente belastingverplichting;

• pensioenen en stamrechten;

• overige, nader te benoemen en te specificeren.

De in de komende twaalf maanden vervallende aflossingen dienen afzonderlijk onder de kortlopende schulden te worden opgenomen.

Van achtergestelde leningen dient te worden aangegeven ten opzichte van welke andere schulden de leningen zijn achtergesteld, alsmede tot welk bedrag de leningen zijn achtergesteld.

Door aandeelhouders/maatschaps-leden verstrekte achtergestelde leningen kunnen, alleen na goedkeuring door de bestuurscommissie van de KBvG inzake BLOS, tot het eigen vermogen worden gerekend bij de berekening van de solvabiliteit.

In de toelichting wordt de kredietlimiet vermeld.

Te onderscheiden zijn:

• de voorwaardelijke verplichtingen, en

• de pro-memorieverplichtingen.

De voorwaardelijke verplichtingen onderscheiden zich van voorzieningen (zie punt k) door de mate van onzekerheid omtrent het optreden dan wel de omvang van de betalingsverplichting. Het bestaan van dergelijke voorwaardelijke verplichtingen dient in de toelichting te worden medegedeeld.

De pro-memorieverplichtingen vloeien voort uit overeenkomsten waarvan de prestatie en tegenprestatie na balansdatum plaatsvinden. Voorbeelden zijn: meerjarige overeenkomsten van huur en operational lease; hiervan moet de jaarlast voor het komende boekjaar worden medegedeeld.

Gebeurtenissen na berekeningsdatum die een belangrijke invloed op solvabiliteit, liquiditeit dan wel rentabiliteit na berekeningsdatum zullen hebben, dienen in de toelichting medegedeeld te worden. Voorbeelden zijn: een niet (volledig) verzekerde schade, en een koersval van de ter beurze genoteerde effecten.

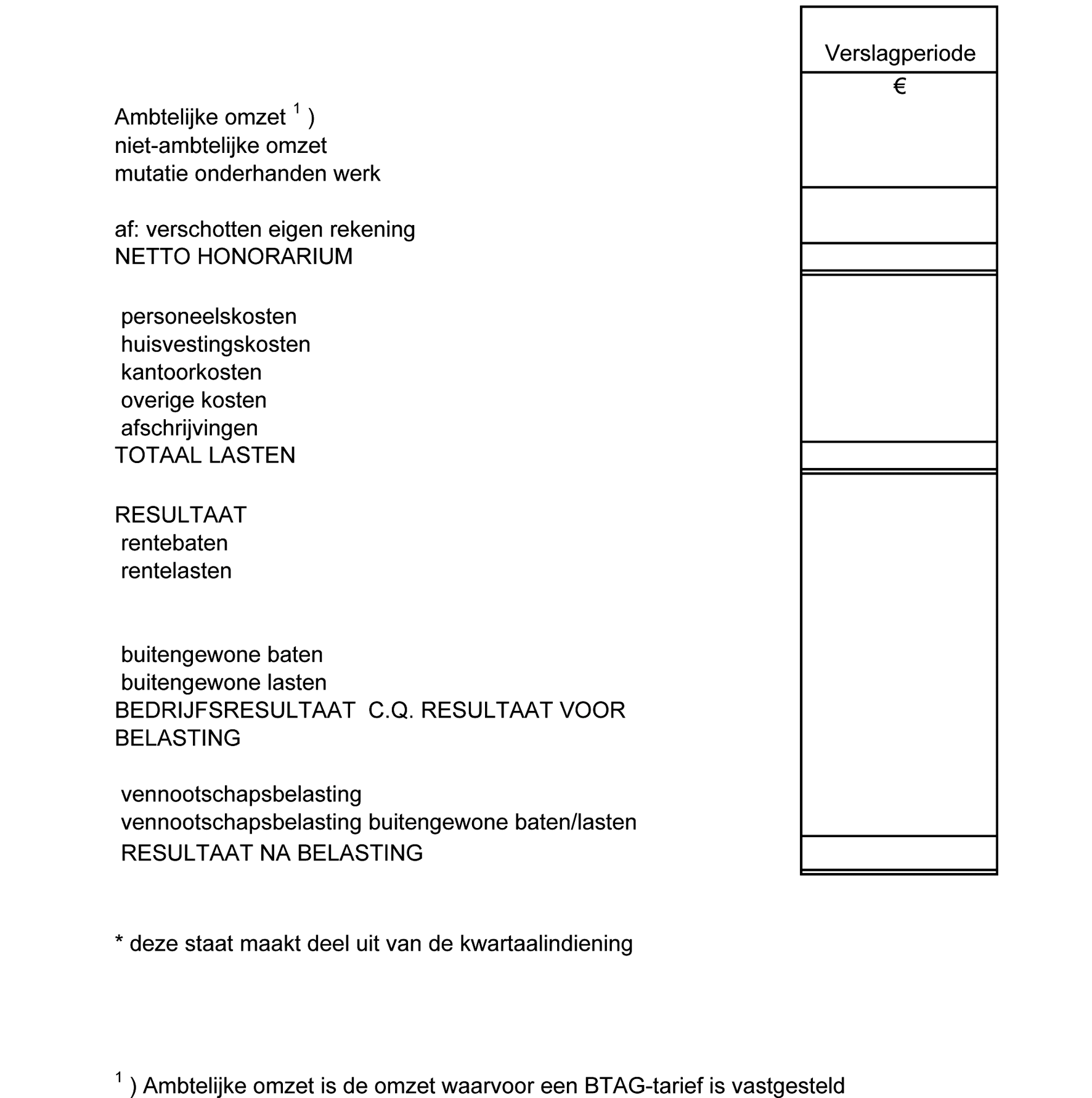

Tot de omzet dienen te worden gerekend de vergoedingen voor eigen diensten en de marge op verschotten.

De omzet wordt tenminste onderverdeeld in de ambtelijke omzet, zijnde de verdiensten waarvoor in de Btag-tabel een tarief is opgenomen, en de overige omzet.

Deze dienen zowel qua aard als qua omvang buitengewoon te zijn.

Uitgangspunt voor deze staat is het aansprakelijk vermogen van de gerechtsdeurwaarder. In geval van een huwelijk in algemene gemeenschap van goederen betreft dit het totale privévermogen van de gerechtsdeurwaarder en zijn/haar partner. In geval van huwelijkse voorwaarden/geregistreerd partnerschap is het aansprakelijk vermogen het privévermogen van de gerechtsdeurwaarder met inbegrip van zijn/haar aandeel in het gemeenschappelijk privévermogen met de partner.

Als toelichting dienen de gehanteerde waarderingsgrondslagen te worden vermeld; deze dienen voor zover mogelijk gelijk te zijn aan die welke hiervoor voor de (kantoor)balans zijn aangegeven. Voorts dienen specificaties van en toelichtingen op daarvoor in aanmerking komende posten te worden gegeven, mutatis mutandis zoals aangegeven bij de (kantoor)balans. Hierna wordt nader ingegaan op een aantal veel voorkomende posten die niet bij deze balans zijn genoemd.

Hier dienen te worden vermeld:

• het (aandeel in het) eigen vermogen volgens de (kantoor)balans, dan wel

• het eigen vermogen volgens de balans van de praktijkvennootschap respectievelijk van de geconsolideerde jaarstukken in de situatie van een holding.

In de toelichting op te nemen doch uitsluitend indien noodzakelijk voor een goede beoordeling van het vermogen: de afkoopwaarde, met een recent overzicht van de verzekeringsmaatschappij.

Eventueel PM opnemen indien de omvang [nog] niet vaststaat.

Hier op te nemen de daadwerkelijke schuld of vordering die ontstaat als gevolg van de jaarlijkse afrekening tussen partners.

Een specificatie geven.

Vermelding van het deel dat niet binnen 3 maanden opvraagbaar is.

Onder ‘samengevoegde’ dient te worden verstaan de geconsolideerde balans en resultatenrekening van alle ondernemingen die tot de groep behoren waartoe ook de gerechtsdeurwaarderspraktijk hoort, met uitzondering van de persoonlijke holding van de deelnemer in de groep.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2013-23744.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.