Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Economische Zaken | Staatscourant 2011, 10258 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Economische Zaken, Landbouw en Innovatie,

Gelet op artikel 3 van de Kaderwet EZ-subsidies;

Besluit:

Artikel VII, eerste en tweede lid, van de Regeling van de Minister van Economische Zaken van 3 december 2008, nr. WJZ/8186951, houdende intrekking van een aantal subsidieregelingen in verband met de stroomlijning hiervan1, worden, onder vernummering van het derde en vierde lid van artikel VII tot het vierde en vijfde lid, vervangen door:

1. Voor zover nog sprake is van enige bestuursrechtelijke afdoening, met inbegrip van bezwaar- en beroepsprocedures, vindt deze plaats overeenkomstig de regelingen, bedoeld in de artikelen I tot en met VI, met dien verstande dat:

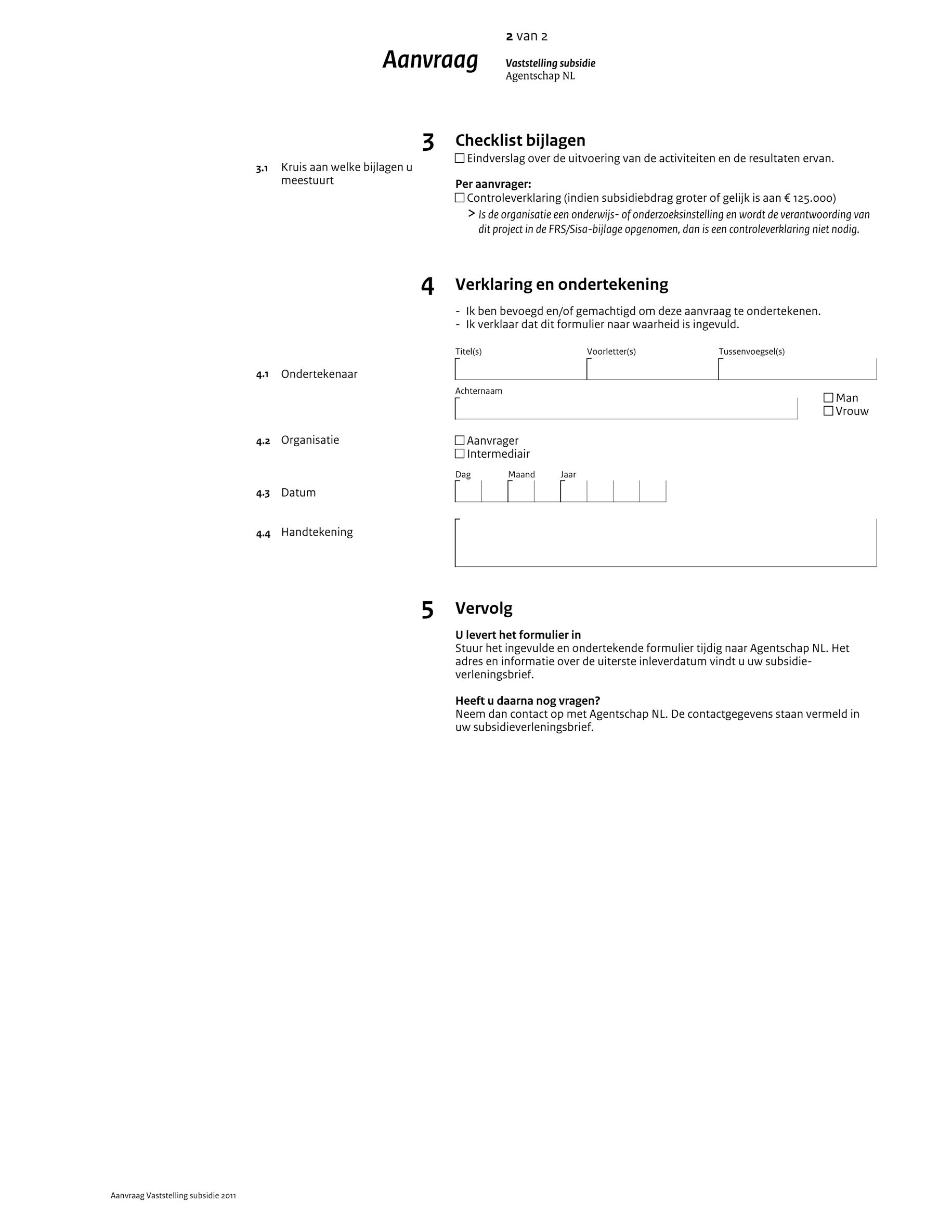

a. de in de regelingen opgenomen verplichting tot het overleggen van een accountantsverklaring geldt voor subsidies van € 125.000 of meer per subsidie-ontvanger of, indien de subsidie-ontvanger een samenwerkingsverband is, per deelnemer in een samenwerkingsverband, en

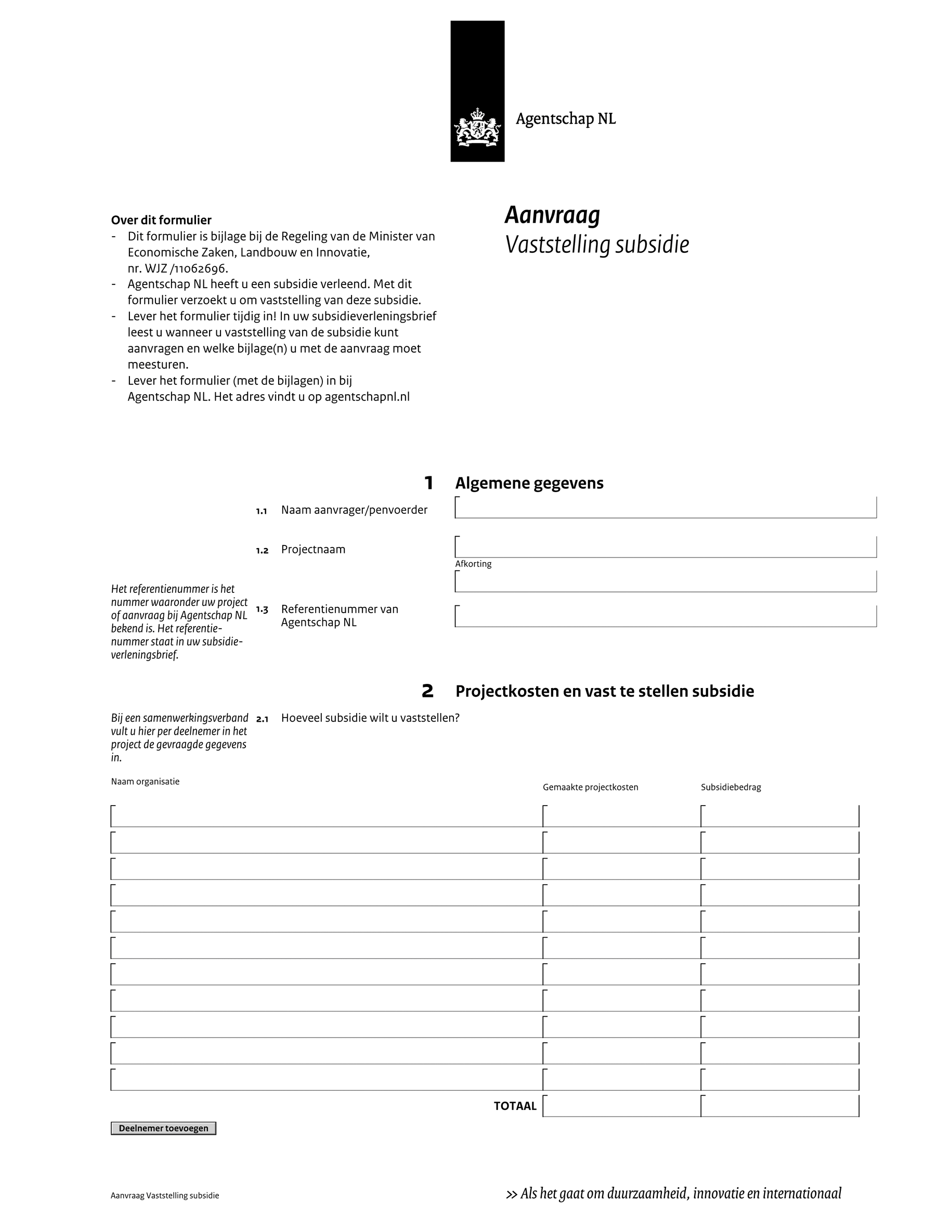

b. verzoeken om vaststelling van de subsidie kunnen worden ingediend met gebruik van het in de bijlage bij de regeling opgenomen formulier.

2. De onderdelen a en b van het eerste lid gelden niet voor de regelingen bedoeld in:

– artikel I, onderdelen a tot en met d;

– artikel II, onderdeel d;

– artikel V, onderdelen b, k, l en m;

– artikel VI, onderdelen c, d, j, z en bb.

3. Onverminderd het eerste en tweede lid, blijven bestaande aanspraken en verplichtingen bij, op grond of in het kader van de regelingen, bedoeld in de artikelen I tot en met VI, in stand.

Artikel V, eerste en tweede lid, van de Regeling van de Minister van Economische Zaken van 2 december 2009, nr. WJZ/9165300, houdende intrekking van een aantal subsidieregelingen in verband met de stroomlijning hiervan2 worden, onder vernummering van het derde lid van artikel V tot het vierde lid, vervangen door:

1. Voor zover nog sprake is van enige bestuursrechtelijke afdoening, met inbegrip van bezwaar- en beroepsprocedures, vindt deze plaats overeenkomstig de regelingen, bedoeld in de artikelen I tot en met IV, met dien verstande dat:

a. de in de regelingen opgenomen verplichting tot het overleggen van een accountantsverklaring geldt voor subsidies van € 125.000 of meer per subsidie-ontvanger of, indien de subsidie-ontvanger een samenwerkingsverband is, per deelnemer in een samenwerkingsverband, en

b. verzoeken om vaststelling van de subsidie kunnen worden ingediend met gebruik van het in de bijlage bij de regeling opgenomen formulier.

2. De onderdelen a en b van het eerste lid gelden niet voor de regelingen bedoeld in:

– artikel I, onderdeel c;

– artikel II, onderdeel d;

– artikel III, onderdelen a tot en met c;

– artikel IV, onderdeel g.

3. Onverminderd het eerste en tweede lid, blijven bestaande aanspraken en verplichtingen bij, op grond of in het kader van de regelingen, bedoeld in de artikelen I tot en met IV, in stand.

Aan de Regeling van de Minister van Economische Zaken van 3 december 2008, nr. WJZ/8186951, houdende intrekking van een aantal subsidieregelingen in verband met de stroomlijning hiervan en aan de Regeling van de Minister van Economische Zaken van 2 december 2009, nr. WJZ/9165300, houdende intrekking van een aantal subsidieregelingen in verband met de stroomlijning hiervan, wordt een bijlage toegevoegd, overeenkomstig de bij deze regeling behorende bijlage.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

's-Gravenhage, 6 juni 2011

De Minister van Economische Zaken, Landbouw en Innovatie,

M.J.M. Verhagen.

Met deze regeling wordt in één keer voor nog lopende subsidietrajecten (dit zijn trajecten waarbij de subsidie wel is verleend, maar nog niet is vastgesteld) in het kader van voor het overige reeds ingetrokken subsidieregelingen een forse reductie van de administratieve lasten voor de ontvangers van de diverse subsidies bereikt. Dit wordt in de eerste plaats bereikt door de grens waarboven een accountantsverklaring met het verzoek om vaststelling van de subsidie dient te worden meegezonden, ook voor deze ‘oude gevallen’ op te hogen en in lijn te brengen met de huidige praktijk. In de tweede plaats kunnen subsidie-ontvangers hun verzoeken om vaststelling van de subsidie voortaan indienen met het nieuwe, veel eenvoudiger, standaardformulier.

Op 15 december 2009 zijn vastgesteld de Aanwijzingen voor de subsidieverstrekking (Regeling van de Minister-President, Minister van Algemene Zaken, van 15 december 2009, nr. 3086451, houdende vaststelling van de Aanwijzingen voor de subsidieverstrekking (Stcrt. 2009, 20306), verder te noemen het Uniform Subsidiekader (USK). Het USK, dat uiterlijk per 1 januari 2012 toegepast dient te worden, brengt een forse reductie van de administratieve lasten met zich mee. Het schrijft onder meer voor de kleinere subsidies een minder streng verantwoordingsregime, automatische bevoorschotting en ambtshalve vaststelling voor.

Veel van de zaken die voortvloeien uit het USK waren al opgenomen in het Kaderbesluit EZ-subsidies zoals dat per 1 januari 2009 in werking is getreden en per 1 januari 2010 is uitgebreid met diverse instrumenten. Per 1 januari 2011 is het USK geheel geïmplementeerd in het Kaderbesluit en de diverse daaronder hangende subsidieregelingen. In de subsidieregelingen die van kracht waren vóór 1 januari 2009 was dit veel minder het geval.

Deze regeling beoogt een reductie in de administratieve lasten en de uitvoeringskosten die zijn verbonden aan subsidies op het terrein van het voormalige ministerie van Economische Zaken die zijn verleend vóór 2009 respectievelijk 2010. In deze periode zijn diverse subsidies verleend, die, vanwege het meerjarig karakter van de projecten, nog niet zijn vastgesteld. Hier is nog winst te behalen. De reductie van administratieve lasten wordt bereikt door het verantwoordingsregime bij de vaststelling van deze subsidies op twee belangrijke punten aan te passen aan het regime dat wordt gehanteerd in het Kaderbesluit en het USK. De eerste maatregel is het aanpassen van de hoogte van het subsidiebedrag waarbij de subsidie-ontvanger bij het verzoek om subsidievaststelling een accountantsverklaring dient aan te leveren. Dit bedrag wordt vastgesteld op € 125.000 of meer per subsidie-ontvanger. Deze grens lag voorheen meestal op € 50.000 per subsidie-ontvanger of, indien de subsidie werd verstrekt aan een samenwerkingsverband dat is opgericht om de gesubsidieerde activiteiten uit te voeren, per samenwerkingsverband. Met deze aanpassing wordt alleen nog een accountantsverklaring gevraagd aan de individuele subsidie-ontvangers die een hoge subsidie ontvangen. Het totale aantal door subsidie-ontvangers aan te leveren accountantsverklaringen wordt hiermee verminderd.

De tweede maatregel betreft het invoeren van nieuwe standaard vaststellingsformulieren en deze ook te gebruiken voor de vaststelling van ‘oude’ subsidies. Door het gebruik van deze nieuwe formulieren worden bij vaststelling niet meer routinematig kostenspecificaties en bewijsstukken opgevraagd. Deze aanpassing vermindert de hoeveelheid werk verbonden aan het doen van de vaststellingsaanvraag door de subsidie-ontvanger.

Na het doorvoeren van de wijziging is er voor de uitvoerder minder verantwoordingsinformatie beschikbaar bij het vaststellen van subsidies. Deze nieuwe situatie is echter in overeenstemming met de uitvoering van subsidies onder het Kaderbesluit en het USK, die uitgaan van het principe van verantwoord vertrouwen. Net zoals voor de projecten in het nieuwe regime, zal voor de controle van oude projecten een risicogericht handhavingsregime worden ingezet. Dit kan betekenen dat in sommige gevallen alsnog steekproefsgewijs kostenspecificaties en betaalbewijzen opgevraagd zullen worden of andere vormen van controle worden toegepast.

Niet voor alle oude subsidieregelingen zijn bovengenoemde aanpassingen bruikbaar. Zie hieromtrent het artikelsgewijze gedeelte van deze toelichting.

Voor de nog lopende subsidies van de betrokken regelingen zullen door de wijziging ongeveer 900 minder accountantsverklaringen aangeleverd moeten worden. Per verklaring bestaat de besparing uit externe accountantskosten van gemiddeld € 2000 per verklaring en aan de interne uren verbonden aan het verkrijgen van de verklaring. Uit eerdere berekeningen van de administratieve lasten is dit een kostenpost van gemiddeld minimaal € 120 per verklaring. De mogelijke reductie in administratieve lasten door het verhogen van de grens voor het aanleveren van een accountantsverklaring bedraagt daarmee minimaal 1,9 miljoen euro.

De vermindering in administratieve lasten door het invoeren van het nieuwe standaard vaststellingsformulier wordt vooral bereikt door een afname van de hoeveelheid in te vullen en op te sturen informatie. De onderliggende administratie van de subsidie-ontvanger verandert niet.

De hoeveelheid tijd die per vaststellingsverzoek benodigd is varieert tussen de verschillende regelingen en is afhankelijk van het aantal deelnemers in een samenwerkingsverband. Een conservatieve schatting gaat uit van een minimale te behalen reductie in administratieve lasten van € 280.000. Hierbij is rekening gehouden met het feit dat een deel van de aanvragers nog steeds te maken kan krijgen met uitvraag van gegevens op steekproefbasis in het kader van het handhavingsregime.

In totaal levert het aanpassen van de grens voor accountantsverklaringen en het invoeren van het nieuwe standaard vaststellingsformulier minimaal een reductie in administratieve lasten op van 2,2 miljoen euro.

De inwerkingtredingsdatum en -termijn wijken af van het in het kabinetsbeleid inzake vaste verandermomenten vastgelegde uitgangspunt. Reden hiervoor is dat een zo spoedig mogelijke inwerkingtreding van deze regeling gunstig is voor de doelgroep. Het kabinetsbeleid laat afwijking in zo'n geval toe.

De subsidieregelingen waar het om gaat zijn allen reeds ingetrokken bij de stapsgewijze invoering van het Kaderbesluit EZ-subsidies in 2009 en 2010. In de intrekkingsregelingen is telkens bij wijze van overgangsrecht bepaald dat de afdoening van lopende zaken nog plaatsvindt overeenkomstig de in de desbetreffende intrekkingsregeling opgesomde regelingen. In de artikelen I en II wordt daarom, om de reductie van administratieve lasten op grond van de reeds ingetrokken regelingen mogelijk te maken, het overgangsrecht aangepast. Aan de hoofdregel van het eerste lid van de overgangsbepalingen, dat de oude regelingen van toepassing blijven op lopende zaken, worden twee uitzonderingen toegevoegd in nieuwe onderdelen a en b. Deze uitzonderingen betreffen het verhogen van de grens voor de verplichte accountantsverklaring (a) en het mogelijk maken van het gebruik van een nieuw vaststellingsformulier (b). Bij artikel III wordt vervolgens aan de intrekkingsregelingen het nieuwe, eenvoudiger, vaststellingsformulier toegevoegd.

Niet voor alle ingetrokken regelingen kan deze regeling effect hebben. Een deel van de regelingen is reeds uitgewerkt; er zijn geen lopende projecten meer.

De nu doorgevoerde wijziging in de accountantsgrens en vaststellingsformulieren is vooral relevant voor de regelingen afkomstig uit het (energie)innovatie instrumentarium. Voor enkele regelingen zijn de nu aangepaste regels voor accountantsverklaringen en de nieuwe formulieren niet van toepassing. Voor deze regelingen gold veelal vanwege de aard van deze regelingen al een verantwoordingsregime dat dusdanig anders, soms lichter, was ingericht dat wijziging naar het nieuwe standaardregime geen winst oplevert. Zo betreffen de innovatievouchers kleine bedragen die gedeclareerd worden door de kennisinstellingen bij wie de aanvragers de vouchers inleveren. In dit geval is er geen sprake van accountantsverklaringen en worden bij vaststelling afwijkende gegevens gevraagd. Ook zijn voor een aantal regelingen, zoals bijvoorbeeld de Subsidieregeling Innovatieve Zeescheepsbouw, bij de vaststelling meer gegevens nodig om te kunnen vaststellen dan via het standaardformulier worden gevraagd.

De desbetreffende regelingen worden in het nieuwe tweede lid van de overgangsbepalingen weer uitgezonderd van de in de nieuw ingevoegde onderdelen a en b van het eerste lid opgenomen uitzonderingen.

De Minister van Economische Zaken, Landbouw en Innovatie,

M.J.M. Verhagen.

Stcrt. 2008, 245; gewijzigd bij de regeling van de Minister van Economische Zaken van 21 februari 2009, nr. WJZ/9032630, tot wijziging van de Regeling van de Minister van Economische Zaken van 3 december 2008, nr. WJZ/8186951, houdende intrekking van een aantal subsidieregelingen in verband met de stroomlijning hiervan, Stcrt. 2009, 46.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2011-10258.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.