Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2010, 21153 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

In de Staatscourant van 29 december 2010, nr. 21153 is deze regeling gepubliceerd in een foutieve versie. Om verdere onduidelijkheid te voorkomen wordt de regeling hierbij integraal herplaatst.

Nr. DV/2010/483

Directoraat-generaal voor fiscale zaken, Directie douane en verbruiksbelastingen

De Staatssecretaris van Financiën,

Handelende in overeenstemming met de Staatssecretaris van Economische Zaken, Landbouw en Innovatie;

Gelet op de Douane- en Accijnswet BES en de artikelen 2.2, onderdeel c, 2.6, vierde lid, 2.7, tweede lid, 2.8, vierde lid, en 2.39, vijfde lid, van het Uitvoeringsbesluit Douane- en Accijnswet BES;

Besluit:

1. Deze regeling geeft uitvoering aan de artikelen 1.1, onderdeel h, 2.2, tweede lid, 2.4, eerste en derde lid, 2.6, tweede lid, 2.9, eerste lid, 2.10, tweede en vierde lid, 2.11, eerste lid, 2.18, derde lid, 2.24, 2.25, tweede lid, 2.40, tweede en zesde lid, 2.46, eerste lid, 2.48, vijfde lid, 2.55, vijfde lid, 2.61, vierde lid, 2.66, zesde lid, 2.67, vijfde en zevende lid, 2.78, vierde lid, 2.89, derde lid, 2.115, 2.151, eerste lid, 2.155, eerste lid, 3.9, derde lid, 3.49, eerste en tweede lid, 3.50, aanhef en onderdeel b, 3.51, tweede lid, onderdeel b, 3.53, tweede lid, 3.57, eerste lid, onderdeel a, 3.72, eerste lid, onderdelen f, j en q, 3.115, tweede lid, onderdeel b, 3.117, tweede lid, onderdeel b, 3.118, eerste lid, onderdeel c, 3.119, eerste lid, onderdeel b, 3.133, 3.135, tweede lid, onderdeel a, 3.137, eerste lid, onderdeel c, en 5.7 van de Douane- en Accijnswet BES, artikel 4.3 van de Douane- en Accijnswet BES in samenhang met artikel 8.11, tweede lid, van de Belastingwet BES en de artikelen 2.2, onderdeel c, 2.6, vierde lid, 2.7, tweede lid, 2.8, vierde lid, en 2.39, vijfde lid, van het Uitvoeringsbesluit Douane- en Accijnswet BES.

2. Voor de toepassing van deze regeling wordt verstaan onder:

Uitvoeringsbesluit Douane- en Accijnswet BES;

binnen het grondgebied brengen van één van de BES eilanden;

al hetgeen buiten het grondgebied van één van de BES eilanden is gelegen;

formulier voor het doen van een schriftelijke aangifte;

uittreksel van een vrachtlijst of van een vrachtbrief;

houder van de concessie, bedoeld in artikel 1, onderdeel c, van de Wet post BES;

Douane- en Accijnswet BES.

Inspecteur en ontvanger als bedoeld in artikel 1.1, aanhef en onderdeel h, van de wet, zijn:

a. de algemeen directeur en de voorzitters van de managementteams, bedoeld in artikel 5, eerste lid, van de Uitvoeringsregeling Belastingdienst 2003;

b. de directeur-generaal Belastingdienst, voor zover het de belastingaangelegenheden betreft die verband houden met het Koninklijk Huis.

De algemeen directeur, bedoeld in artikel 4, derde lid, van de Uitvoeringsregeling Belastingdienst 2003, en de voorzitters van de managementteams, bedoeld in artikel 5, eerste lid, van de Uitvoeringsregeling Belastingdienst 2003, zijn ambtenaar als bedoeld in artikel 2.153 van de wet (contactambtenaar).

De verplichtingen, die ingevolge de artikelen 2.51 tot en met 2.54 van de wet gelden jegens de inspecteur, gelden ook jegens de voorzitter van het managementteam van de Fiscale inlichtingen- en opsporingsdienst (FIOD) en jegens de door deze voorzitter aangewezen ambtenaren van de Belastingdienst.

De instellingen van apparatuur waarmee door kleding van personen wordt gekeken, zijn zodanig dat de persoon, die aan lijfsvisitatie wordt onderworpen, niet herkenbaar is op de beelden die door de apparatuur worden gegenereerd.

1. Het tarief van de kosten, die op grond van artikel 2.2, tweede lid, van de wet, door de belanghebbende aan het Rijk zijn verschuldigd, is:

a. indien het ambtelijke verrichtingen betreft: USD 10 per half uur;

b. het bedrag dat door derden aan de inspecteur in rekening is gebracht.

2. Voor de berekening van de duur van de ambtelijke verrichting wordt niet in aanmerking genomen:

a. de reistijd van de ambtenaar naar de plaats waar de ambtelijke verrichting wordt verricht; en

b. de tijd die de ambtenaar nodig heeft om terug te keren naar de plaats vanwaar hij is vertrokken.

1. Ter zake van de opslag van goederen in een ruimte voor de tijdelijke opslag of een douane-entrepot in beheer bij de overheid, is aan opslagkosten verschuldigd USD 20 per kubieke meter per dag. Een gedeelte van een kubieke meter wordt gerekend voor een volle kubieke meter. Een periode, korter dan een dag, wordt gerekend voor een volle dag.

2. Het eerste lid is eveneens van toepassing op goederen ten aanzien waarvan de bij wettelijke regelingen voorgeschreven verplichtingen niet zijn nagekomen en om die reden naar een in het eerste lid bedoelde ruimte zijn overgebracht.

Het model en de inhoud van het formulier voor de verklaring tot inklaring, bedoeld in artikel 2.4, eerste lid, van de wet, wordt door de inspecteur vastgesteld en bevat in ieder geval de volgende gegevens:

a. de naam van de gezagvoerder;

b. de naam, het domicilie, de tonnenmaat, de plaatsen van inlading en de plaats van bestemming van het schip of luchtvaartuig;

c. de lijst van alle ingeladen goederen met vermelding van de soort volgens de algemene handelsbenaming of goederenmanifesten;

d. het aantal, de soort en de merken van de colli of losse voorwerpen of de opmerking dat de goederen los gestort zijn; en

e. de hoeveelheid van de gestorte goederen.

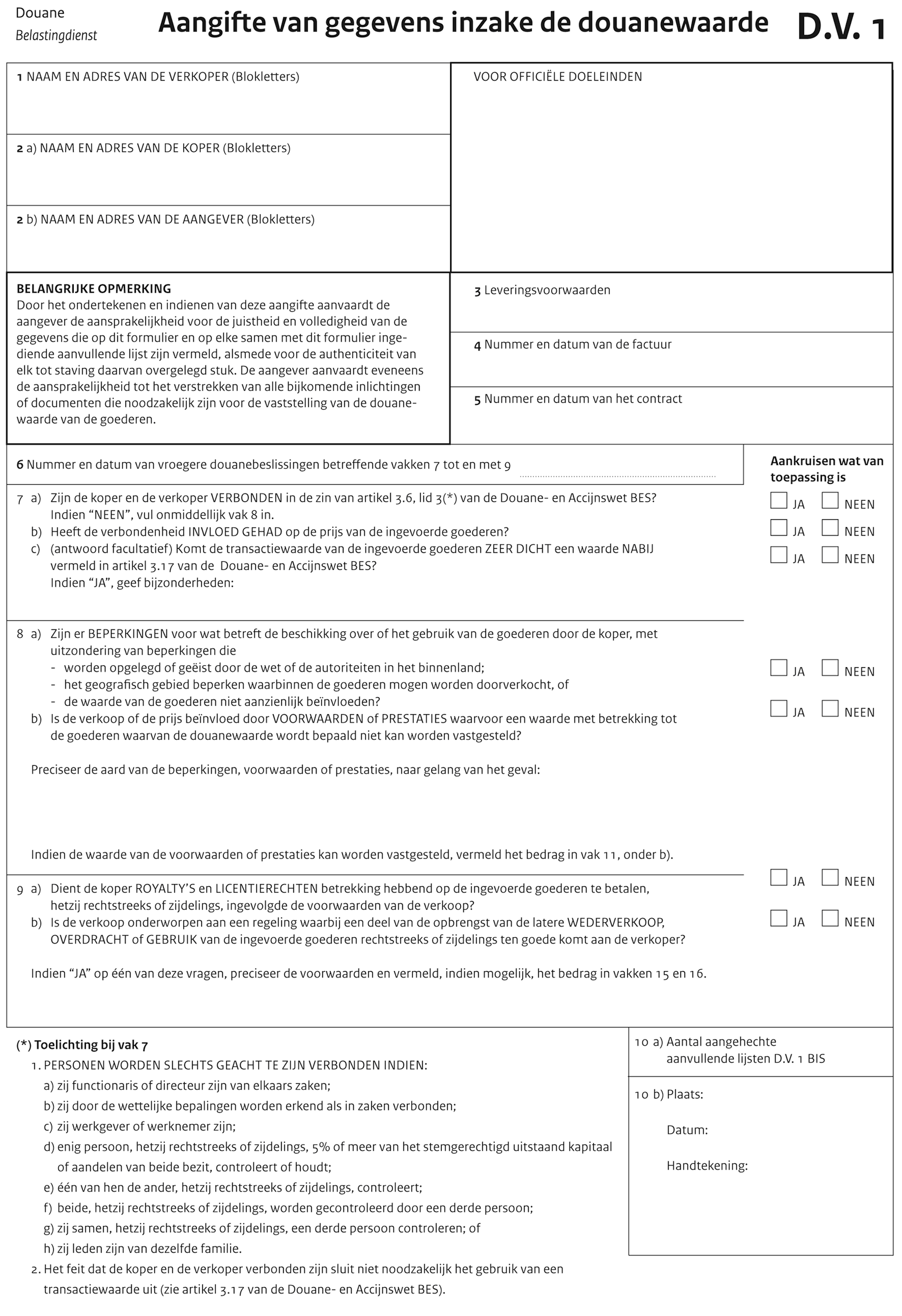

1. Het model van het formulier D.V. 1 voor de aangifte van gegevens inzake de douanewaarde is opgenomen in de bij deze regeling behorende bijlage 1.

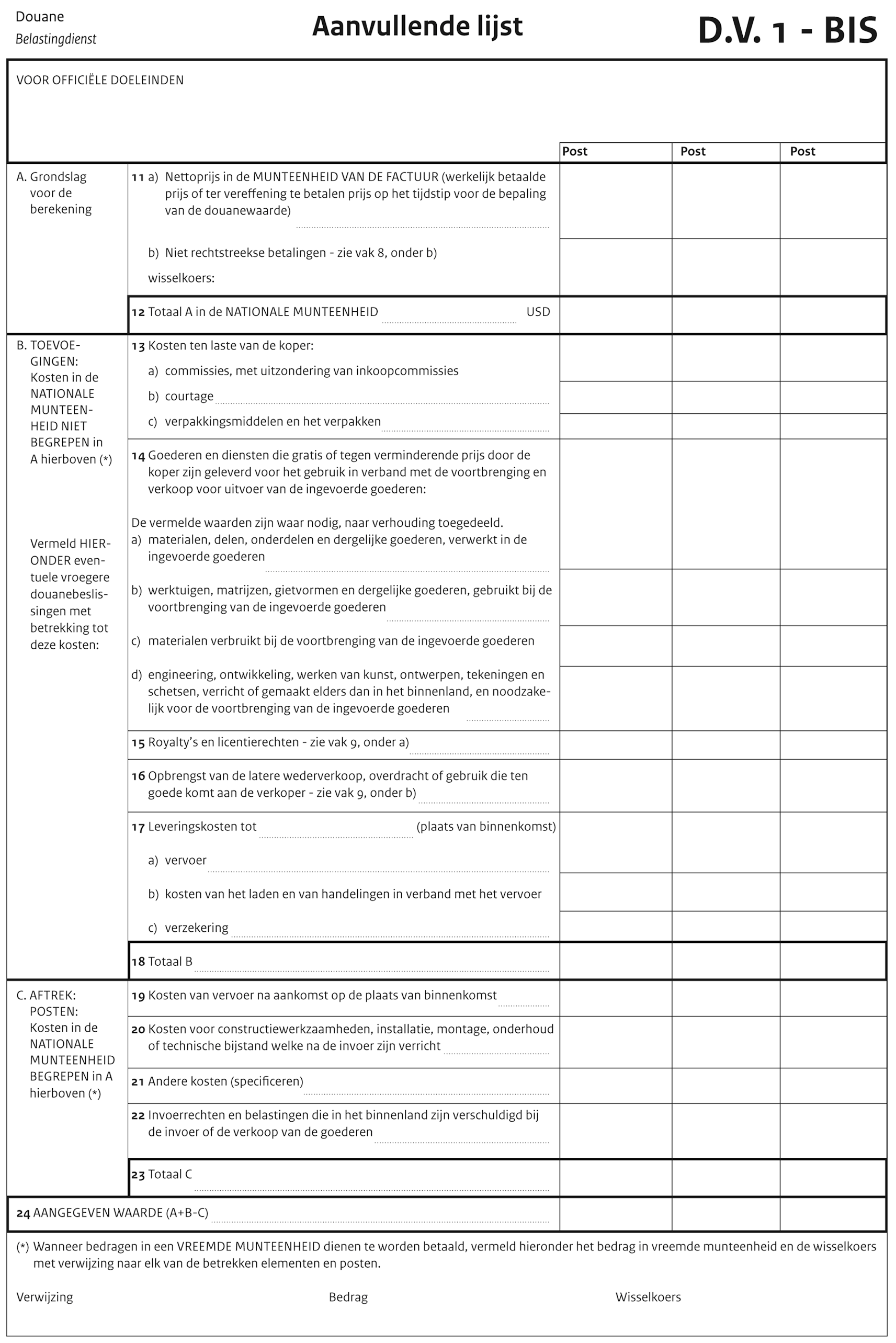

2. Het model van het formulier voor de aanvullende lijst D.V. 1 - BIS is opgenomen in de bij deze regeling behorende bijlage 2.

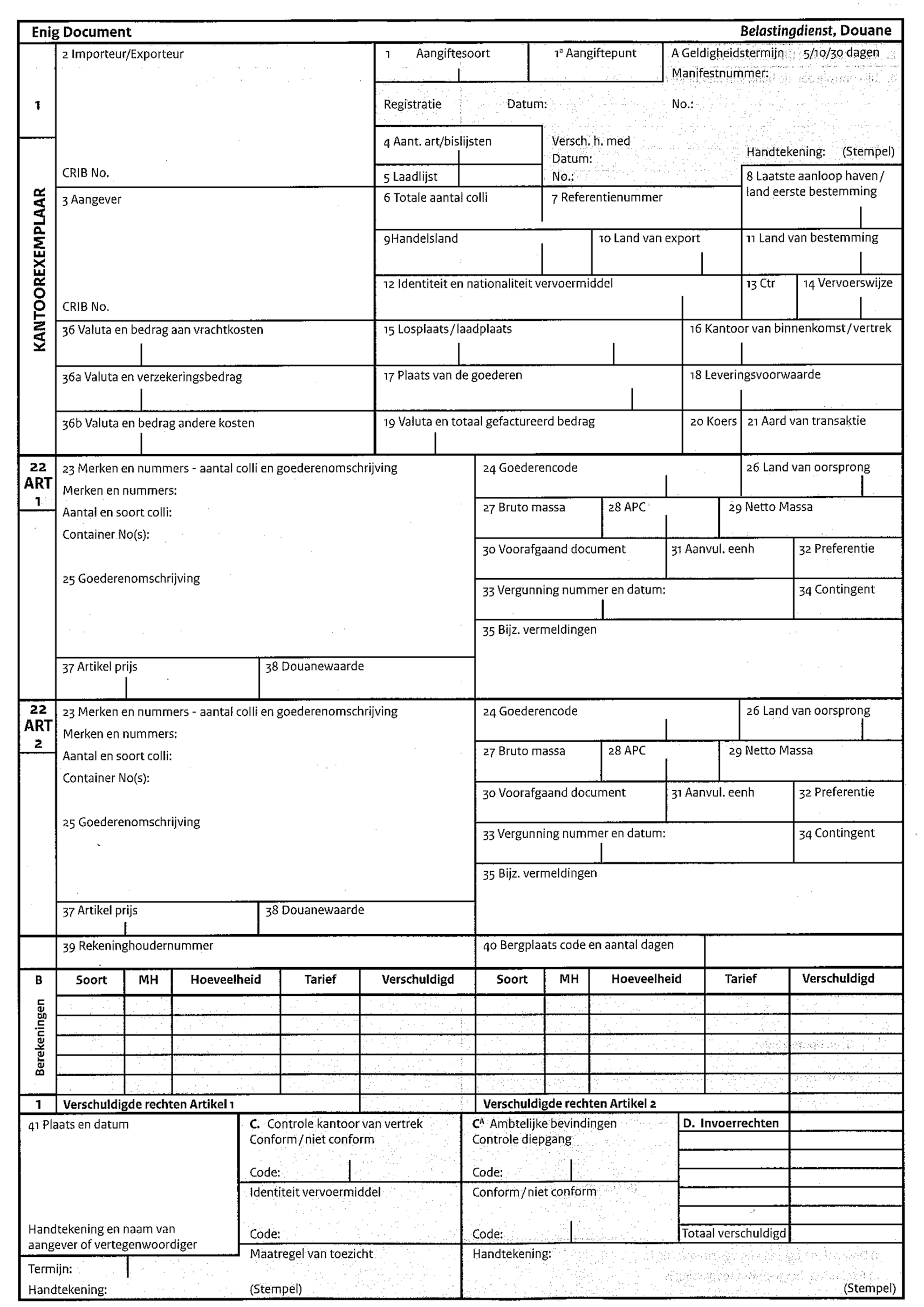

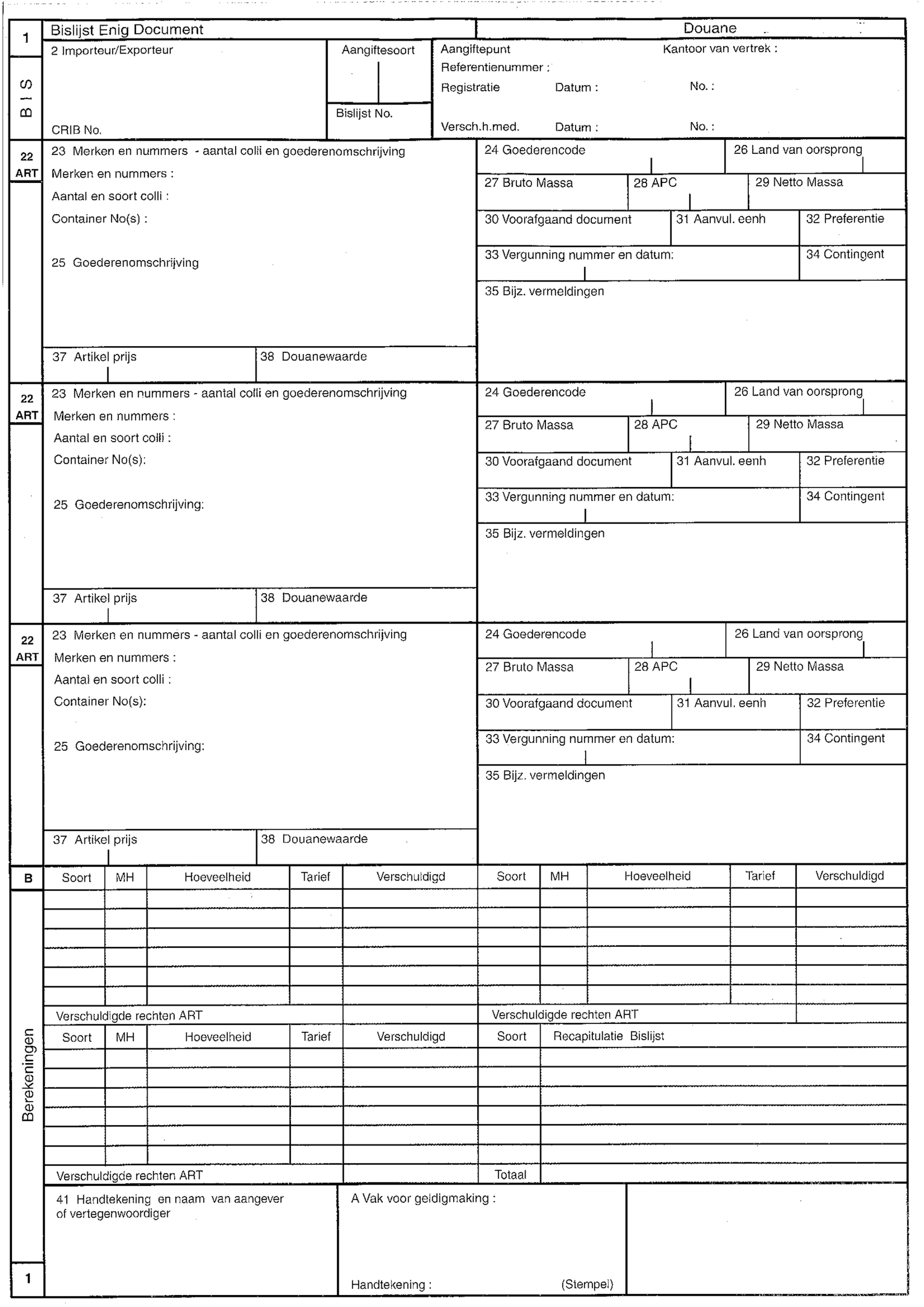

1. Het model van het formulier enig document is opgenomen in de bij deze regeling behorende bijlage 3. Het model bestaat uit een basisset en een bislijst.

2. Zowel de basisset als de bislijst bestaat uit vier exemplaren met de navolgende bestemmingen:

a. exemplaar 1 is het kantoorexemplaar en is bestemd voor de inspecteur;

b. exemplaar 2 is het aangeverexemplaar en is bestemd voor de aangever;

c. exemplaar 3 is bestemd om te dienen als geleide en terugzendingexemplaar;

d. exemplaar 0 is bedoeld als extra exemplaar.

3. Een elektronische aangifte bevat de in bijlage 3 bij deze regeling opgenomen gegevens in gecodeerde of in een andere door de inspecteur vastgestelde vorm, met het oog op de verwerking ervan per computer.

4. Het formulier enig document wordt schriftelijk ingediend. De invulling van het formulier geschiedt door middel van doordruk, zodat alleen het eerste exemplaar van zowel de basisset als de bislijst wordt ingevuld.

5. Ook de achterzijden van de exemplaren van de basisset zijn bedrukt. De aftekening van deze exemplaren geldt voor de gehele aangifte inclusief de bislijsten. De achterzijden van de bislijsten zijn niet bedrukt.

6. Het formulier enig document is niet vereist indien op grond van internationale overeenkomsten bescheiden worden gebruikt die in overeenstemming zijn met de in die overeenkomsten gegeven voorschriften.

Bij een aanvraag tot toelating als douane-expediteur worden in ieder geval gegevens verstrekt over:

a. onherroepelijke strafrechtelijke veroordeling van de aanvrager in de afgelopen vijf jaren, te rekenen vanaf het tijdstip waarop de schriftelijke aanvraag aan de inspecteur wordt ingezonden, wegens een strafbaar feit dat naar Nederlands recht wordt aangemerkt als een misdrijf;

b. de vakbekwaamheid van de aanvrager, die rechtstreeks samenhangt met de te verrichten activiteiten als douane-expediteur; en

c. de wijze waarop de aanvrager zekerheid zal stellen voor de gevallen waarin dit wordt verlangd.

1. De inspecteur kan bindende tariefinlichtingen of bindende inlichtingen ten aanzien van de oorsprong van goederen verstrekken.

2. Het verzoek ter verkrijging van een bindende tariefinlichting mag slechts op één soort goederen, dat ter verkrijging van een bindende inlichting inzake de oorsprong van goederen slechts op één soort goederen en op één type oorsprongsverlenende omstandigheden betrekking hebben.

3. Het verzoek om een bindende tariefinlichting bevat in ieder geval gegevens over:

a. de naam en het adres van de verzoeker;

b. een gedetailleerde omschrijving van de goederen waardoor zij kunnen worden geïdentificeerd en in het geharmoniseerde systeem, bedoeld in artikel 3.1, tweede lid, onderdeel a, van de wet, kunnen worden ingedeeld;

c. de beoogde tariefpost van het geharmoniseerde systeem, waarin de goederen dienen te worden ingedeeld;

d. de samenstelling van de goederen;

e. de eventuele beschikbaarstelling van monsters, afbeeldingen of andere documentatie, die de inspecteur bij het vaststellen van de juiste indeling van de goederen in het geharmoniseerde systeem van nut kunnen zijn.

4. Het verzoek om een bindende inlichting inzake de oorsprong van goederen bevat in ieder geval gegevens over:

a. de gegevens, bedoeld in het derde lid, onderdelen a, b en d;

b. de prijs af fabriek van de goederen; en

c. de eventuele beschikbaarstelling van monsters, afbeeldingen of andere documentatie, die de inspecteur bij het vaststellen van de juiste oorsprong van nut kunnen zijn.

5. Een bindende inlichting wordt zo spoedig mogelijk verstrekt, maar niet later dan vier maanden vanaf het moment waarop de inspecteur het schriftelijk verzoek heeft ontvangen.

6. Indien de inspecteur de termijn, bedoeld in het vijfde lid, niet kan naleven, wordt de verzoeker daarvan in kennis gesteld voordat die termijn is verstreken, met opgave van de redenen en van de nieuwe termijn die de inspecteur nodig acht om een beschikking te treffen.

7. Bindende inlichtingen kunnen worden geweigerd indien de verzoeker niet de door de inspecteur gewenste inlichtingen of gegevens verstrekt.

1. Douanekantoren zijn gevestigd:

a. op Bonaire: in Kralendijk en op de Flamingo Luchthaven;

b. op Sint Eustatius: in Oranjestad en op het F.D. Roosevelt vliegveld;

c. op Saba: in The Bottom en op het Juancho Irausquin vliegveld.

2. Van binnenkomende schepen en binnenkomende luchtvaartuigen wordt ten minste vier uren voor de verwachte aankomsttijd in de haven onderscheidenlijk ten minste twee uren voor aankomst op de luchthaven, de inspecteur in kennis gesteld van de verwachte aankomsttijd. Indien de vaartijd of de vliegtijd naar een van de BES eilanden korter is dan genoemde perioden, wordt de inspecteur uiterlijk op het tijdstip van vertrek naar een haven of luchthaven van een BES eiland in kennis gesteld van de verwachte aankomsttijd.

3. De gezagvoerder die een schip of een luchtvaartuig en de daarmee vervoerde goederen binnenbrengt, stelt de inspecteur onverwijld in kennis van de aankomst van het vervoermiddel en de goederen in de haven of op de luchthaven. De inspecteur kan eveneens verlangen dat de havenmeester of de luchthavenmeester de bedoelde kennisgeving onverwijld doet.

4. De inklaring van het schip of luchtvaartuig en de daarmee vervoerde goederen vindt plaats bij de daartoe door de inspecteur aangewezen ambtenaar door inlevering van een verklaring tot inklaring.

5. De verklaring tot inklaring wordt ingediend binnen zes uren na aankomst van het schip of luchtvaartuig in de haven of op de luchthaven.

6. Indien de aankomst van het schip of luchtvaartuig heeft plaatsgevonden binnen zes uren vóór de sluitingstijd van het bevoegde douanekantoor kan de inklaring geschieden op de eerstvolgende werkdag vóór 10.00 uur. Bij aankomst na de sluitingstijd van het douanekantoor wordt de verklaring op de eerstvolgende werkdag vóór 10.00 uur ingediend. Indien de inklaring wordt verlangd buiten kantoortijd of op de feestdagen, bedoeld in artikel 23 van de Arbeidswet 2000 BES, wordt aan dat verlangen voldaan.

7. Indien de omstandigheden daartoe aanleiding geven, kan de inspecteur vorderen dat de inklaring onmiddellijk na aankomst van een schip of van een luchtvaartuig in de haven of op de luchthaven geschiedt. Indien daaraan niet wordt voldaan, wordt het schip of het luchtvaartuig door de ambtenaren bewaakt.

8. Op de verklaring tot inklaring wordt, indien deze in artikel 2.3 opgenomen gegevens bevat, door de inspecteur een akte tot inklaring afgegeven. De akte van inklaring wordt ondertekend door de gezagvoerder en door de ambtenaar die belast is met de inklaring.

9. Voor schepen die van ballast zijn voorzien, vervangt de vermelding van die omstandigheid de opgave van de goederen.

1. In plaats van de inklaring op de wijze, bedoeld in artikel 2.8, kan de inklaring voor over zee aangebrachte goederen eveneens geschieden door inlevering van een verklaring tot inklaring, met inbegrip van de daarbij behorende vrachtlijsten of goederenmanifesten met de bijbehorende cognossementen, in welk geval in de akte tot inklaring, met een beknopte omschrijving van de aan een exemplaar daarvan te hechten stukken en vermelding van het aantal, daarnaar wordt verwezen.

2. Voor door de lucht aangebrachte goederen wordt de inklaring gedaan door inlevering van een generale verklaring luchtvaart, zoals is voorzien in bijlage IX van het op 7 december 1944 te Chicago tot stand gekomen verdrag inzake de internationale burgerluchtvaart (Stb. 1947, 165), met daarin vervat het manifest van de lading of door inlevering van alleen het manifest van de lading, zoals voorzien bij dat verdrag.

3. Voor provisie, scheepsbehoeften, smeermiddelen en brandstoffen, die aan boord van schepen of luchtvaartuigen blijven gedurende het verblijf van deze vervoermiddelen op één van de BES eilanden, kan bij de inklaring worden volstaan met de inlevering van een provisielijst. Hierop worden de hoeveelheden provisie, scheepsbehoeften, brandstoffen en smeermiddelen vermeld die bij normaal gebruik gedurende de periode van verblijf op de BES eilanden benodigd zijn.

4. Het meerdere aan provisie, scheepsbehoeften, smeermiddelen en brandstoffen dat aan boord blijft, wordt opgenomen en verzegeld door de ambtenaren.

5. De ambtenaren kunnen eisen dat de provisie en scheepsbenodigdheden worden gelost.

6. Indien door onvoorziene omstandigheden het schip of luchtvaartuig langer op één van de BES eilanden blijft, kunnen, na toestemming van de inspecteur, grotere hoeveelheden provisie, scheepsbehoeften, smeermiddelen en brandstoffen worden gebruikt.

1. De vrachtlijsten, bedoeld in artikel 2.9, eerste lid, vermelden voor elke partij goederen:

a. het volgnummer;

b. de soort van de goederen volgens de algemene handelsbenaming;

c. de soort, het getal, de merken en de nummers van de colli of losse voorwerpen, of wel dat de goederen gestort zijn; en

d. het bruto gewicht of de kubieke maat; de kubieke maat uitsluitend voor goederen die in de handel naar die maatstaf worden verkocht, of waarvoor de ladingspapieren geen andere maatstaf vermelden.

2. Goederen worden in de vrachtlijsten niet als onbekend of onder een algemene benaming van koopmansgoederen aangegeven, tenzij de gezagvoerder de soort daarvan niet kent en de ladingspapieren geen aanwijzing daarover bevatten. In deze gevallen worden de goederen verzegeld of door de ambtenaren bewaakt. De ladingspapieren worden ten bewijze daarvan desgevraagd aan de inspecteur vertoond.

3. Het eerste en tweede lid zijn van overeenkomstige toepassing op de andere in artikel 2.9 genoemde bescheiden, met dien verstande dat de onvolledige of onjuiste invulling van die bescheiden niet leidt tot een aanvulling of wijziging daarvan, maar dat deze omstandigheid de inspecteur aanleiding kan geven aanvullende informatie te vragen.

4. Geschillen over de vraag of goederen al of niet gestort zijn, worden beslist door de inspecteur.

5. Verschillende merken kunnen slechts dan in één partij bijeen worden vermeld, indien de colli van dezelfde soort zijn en goederen van één soort inhouden.

6. Voor colli die verschillende soorten van goederen inhouden, behoeft slechts de soort te worden vermeld die het grootste gedeelte van de inhoud uitmaakt, mits daarbij wordt vermeld: ‘en andere goederen’. Accijnsgoederen worden steeds met name vermeld.

7. Indien in een vrachtlijst goederen onjuist zijn omschreven, kan de inspecteur toestaan, dat tot aanzuivering van de betreffende akte van inklaring of vrachtlijst, documenten worden afgegeven of aanvaard, waarin de juiste omschrijving van de goederen voorkomt.

8. De inspecteur kan toestaan, dat bij de bevinding van een verschil in meer of in minder tussen de aanwezige goederen en de in de akte tot inklaring of in de vrachtlijsten vermelde goederen, dit verschil door middel van een aantekening wordt hersteld, mits het verschil het gevolg is van een schrijffout. Bij een verschil in minder kan de inspecteur verlangen dat wordt aangetoond dat de goederen niet zijn aangebracht.

9. De toestemming, bedoeld in het achtste lid, wordt niet verleend indien de lossing van de goederen al is aangevangen, tenzij tijdens of direct na de lossing mededeling is gedaan van het verschil in meer of in minder aan de ambtenaren belast met het toezicht op de lossing.

1. Indien de goederen, waarvan de soort in de vrachtlijsten is vermeld, in de handel gewoonlijk per stuk of bij de maat verkocht worden, kan in het eerste geval het aantal stuks en in het tweede geval de hoeveelheid volgens de gebruikelijke maat worden opgegeven.

2. Het gewicht of de kubieke maat hoeft niet te worden opgegeven van colli, die volgens benaming, herkomst en handelsgebruik ongeveer dezelfde inhoud hebben.

3. De hoeveelheid van de goederen kan in vreemd gewicht of vreemde maat worden uitgedrukt.

4. Indien de gezagvoerder niet in staat is om de hoeveelheid van de goederen op te geven, vermeldt hij dit in de vrachtlijsten. Artikel 2.10, tweede lid, is van toepassing.

1. Voor goederen die zich bevinden in binnengebrachte schepen of luchtvaartuigen, waarin uitsluitend goederen worden bijgeladen of passagiers van of aan boord gaan, kan in de vrachtlijsten en de daarmee overeenkomende bescheiden worden volstaan met de vermelding van de soort en het getal van de colli of van de losse voorwerpen en de soort en de hoeveelheid van de gestorte goederen.

2. In de in het eerste lid bedoelde gevallen passen de ambtenaren bewaking toe en is de gezagvoerder gehouden, zo de inspecteur dat verlangt, de ladingspapieren te tonen.

3. Indien de lading wegens averij, verandering van bestemming of een andere soortgelijke reden geheel of gedeeltelijk dient te worden gelost, kan de inspecteur daartoe toestemming verlenen, op voorwaarde dat voor de goederen, die niet met hetzelfde schip of luchtvaartuig wordt uitgevoerd, alsnog een nadere akte van inklaring wordt ingeleverd met bijvoeging van vrachtlijsten.

4. Het inleveren van vrachtlijsten voor de gehele lading is verplicht indien schepen of luchtvaartuigen om andere dan de in het derde lid bedoelde redenen een gedeelte van de lading lossen of langer dan acht dagen verblijven. In andere gevallen zijn de normale regels met betrekking tot invoer van toepassing.

5. De inspecteur kan bij uitzondering toestaan dat voor enkele colli de akte van inklaring wordt aangezuiverd door lossing overeenkomstig de bepalingen van de wet.

6. Het eerste tot en met vijfde lid is van overeenkomstige toepassing op schepen en luchtvaartuigen, die binnenvallen uit nood of om orders te ontvangen.

1. In spoedeisende gevallen kan de inspecteur voor de aanzuivering van de akte van inklaring een bewijs afgeven dat de vertrekpas vervangt, nadat zekerheid is gesteld voor de douaneschuld, die wegens niet-zuiveren van de akte van inklaring verschuldigd kan worden.

2. De akte van inklaring wordt aangezuiverd door:

a. lossing en tijdelijke opslag van de goederen; of

b. uitvoer met doorvoerlijsten.

3. Vóór de lossing of na tijdelijke opslag kunnen doorvoerlijsten tot uitvoer naar het buitenland worden ingeleverd.

4. De doorvoerlijsten vermelden in ieder geval:

a. het land waarheen de goederen worden uitgevoerd;

b. de naam van de gezagvoerder;

c. de naam van het schip of luchtvaartuig; en

d. de omschrijving van de goederen als in de vrachtlijsten.

5. In de doorvoerlijsten worden de soort en hoeveelheid van de goederen opgegeven overeenkomstig de artikelen 2.10 en 2.11.

6. Doorvoerlijsten worden aangezuiverd door de uitvoer van de goederen binnen de door de inspecteur bepaalde termijn.

7. In bijzondere gevallen kan de inspecteur toestaan dat doorvoerlijsten worden aangezuiverd door de lossing van de goederen met documenten verkregen na aangifte.

1. Behoudens het recht van visitatie, zijn van de verplichting tot inklaring uitgezonderd:

a. oorlogsschepen en militaire luchtvaartuigen;

b. pleziervaartuigen en sportvliegtuigen;

c. visserschepen, die van de visvangst terugkomen en zijn voorzien van een aanduiding over de haven waar zij thuishoren;

d. sleepboten die op het BES eiland van binnenkomst geregistreerd zijn;

e. vaartuigen voor het verrichten van loodsdiensten;

f. reddingsboten;

g. schepen en luchtvaartuigen van de Kustwacht voor Aruba, Curaçao en Sint Maarten en voor de openbare lichamen Bonaire, Sint Eustatius en Saba.

2. Het eerste lid is niet van toepassing, indien:

a. voor het schip, het luchtvaartuig of voor de aan boord aanwezige goederen geen vrijstelling van wegens invoer verschuldigde belastingen kan worden genoten of bepaalde formaliteiten gelden;

b. op het schip, het luchtvaartuig of op de aan boord aanwezige goederen verboden of beperkingen van toepassing zijn als bedoeld in artikel 1.3, eerste lid, van de wet;

c. voor het verkrijgen van vrijstelling van belastingen, die ter zake van de invoer worden geheven of voor het geven van een bepaalde douanebestemming ten behoeve van het schip, het luchtvaartuig of voor de aan boord aanwezige goederen, ingevolge wettelijke regelingen, de vervulling van bepaalde formaliteiten is vereist; of

d. het schip of luchtvaartuig niet overeenkomstig haar bestemming wordt gebezigd.

3. Van de aankomst in een haven of op een luchthaven van pleziervaartuigen of sportvliegtuigen die niet op het BES eiland van binnenkomst geregistreerd zijn, wordt onverwijld kennis gegeven aan de inspecteur. Artikel 2.8, derde lid, is van overeenkomstige toepassing.

4. In de gevallen waarin de inspecteur ontheffing heeft verleend van het eerste, tweede of derde lid, van artikel 2.10 van de wet treft de gezagvoerder, die de goederen heeft binnengebracht, de maatregelen die nodig zijn om te voorkomen dat die goederen op onregelmatige wijze worden ingevoerd.

5. De in artikel 2.8, tweede lid, bedoelde kennisgeving is niet van toepassing op de in het eerste lid bedoelde schepen en luchtvaartuigen.

1. Degene die aan de kust goederen heeft opgevist of gered, of daar aangespoelde of gestrande goederen heeft geborgen, geeft daarvan onverwijld kennis aan de inspecteur. Onder kust wordt ook verstaan de wateren, stranden en oevers die op grond van artikel 21 van de Wet Strandvonderij BES worden beschouwd als te behoren tot de zee en het zeestrand.

2. De goederen worden zonder toestemming van de inspecteur niet verder landinwaarts gebracht dan tot de eerste plaats waar zij tegen beschadiging door het zeewater zijn beveiligd.

3. Na de kennisgeving, bedoeld in het eerste lid, zijn de goederen onderworpen aan douanetoezicht als bedoeld in de artikelen 2.13 van de wet. Aan de goederen kan, binnen een door de inspecteur vastgestelde termijn, een douanebestemming worden gegeven of de goederen kunnen op verzoek van de belanghebbende aan het Rijk worden afgestaan of onder toezicht van de inspecteur worden vernietigd.

4. Indien niet of niet tijdig een toegelaten douanebestemming aan de goederen wordt gegeven, worden de goederen ten invoer geacht te zijn aangegeven. Indien zich onder de goederen zodanige bevinden, waarvan de invoer is verboden of ten aanzien waarvan beperkingen zijn vastgesteld, wordt daarmee gehandeld overeenkomstig artikel 2.26 van de wet of worden de goederen overgebracht naar een ruimte in beheer bij de overheid, verzegeld of bewaakt, een en ander op kosten van de belanghebbende.

5. Indien aannemelijk wordt gemaakt dat de goederen, bedoeld in het eerste lid, tevoren zijn uitgevoerd uit één van de BES eilanden en zich daar op rechtmatige wijze in het vrije verkeer bevonden, zijn daarvoor bij toepassing van het derde of vierde lid, geen belastingen ter zake van de invoer verschuldigd.

6. Indien de douanebestemming invoer wordt gegeven aan goederen, die aan de heffing van belastingen ter zake van de invoer zijn onderworpen, kan van die heffing slechts worden afgezien na voorafgaande uitvoer en ter zake van die uitvoer geen teruggaaf van belasting is verleend.

1. Indien in een noodsituatie niet kan worden voldaan aan artikel 2.10, eerste lid, van de wet geeft de gezagvoerder van het schip of luchtvaartuig en de daarmee vervoerde goederen daarvan onverwijld kennis aan de inspecteur. Artikel 2.14, vierde lid, is van overeenkomstige toepassing.

2. Indien de goederen niet volledig zijn verloren gegaan, wordt de inspecteur in kennis gesteld van de plaats waar de goederen zich bevinden.

3. De inspecteur neemt de nodige maatregelen om het douanetoezicht op het in het eerste lid bedoeld schip of luchtvaartuig en de daarmee vervoerde goederen mogelijk te maken en om ervoor te zorgen dat deze vervoermiddelen en goederen naar een douanekantoor of naar een andere door hem aangewezen plaats worden overgebracht.

4. Indien goederen als bedoeld in het eerste lid ten invoer worden aangegeven na voorafgaande uitvoer en de goederen zich rechtmatig in het vrije verkeer bevonden, kan van de heffing van belastingen ter zake van de invoer worden afgezien.

5. Indien de ten invoer aangegeven goederen aan de heffing van belastingen ter zake van de invoer zijn onderworpen, kan van die heffing worden afgezien, voor zover sprake is van invoer na voorafgaande uitvoer en ter zake van die uitvoer geen teruggaaf van belasting is verleend.

1. De persoonlijke bagage die reizigers met zich voeren wordt bij aankomst in de haven of op de luchthaven ter visitatie aan de douane aangeboden.

2. Bagage van reizigers, welke bagage niet door hen worden begeleid, wordt ingeklaard door inlevering van een verklaring tot inklaring onder vermelding van reizigersbagage en van het aantal colli op de daarin vervatte vrachtlijst of goederenmanifest.

3. Mondelinge aangiften, die worden gedaan door reizigers, worden door de ambtenaren in een register geschreven waarvan elke bladzijde bestaat uit een vaste en een losse strook. De losse strook, die na betaling van de verschuldigde belastingen uitgescheurd wordt, dient als kwitantie waarop de visitatie plaatsvindt.

4. Indien dat is overeengekomen tussen de inspecteur en de ontvanger, geschiedt de inning van de verschuldigde belastingen hetzij door de ontvanger hetzij door de visterende ambtenaren zelf. De ambtenaar, die de verschuldigde belastingen int, is verantwoordelijk voor de berekening, ontvangst en afdracht daarvan.

1. De zendingen, bedoeld in artikel 3.41, eerste lid, van de wet, worden, zodra de verklaring tot inklaring is ingediend, geacht bij de inspecteur ten invoer te zijn aangegeven en zo spoedig mogelijk vrijgegeven.

2. Voor andere dan de in het eerste lid bedoelde zendingen worden de bij de verklaring tot inklaring behorende vrachtlijsten of goederenmanifesten vervangen door douaneverklaringen (CN22), die de postpakketten vergezellen.

3. In afwijking van het eerste lid wordt in de gevallen dat de goederen een hogere waarde hebben dan die, bedoeld in artikel 3.41, eerste lid, van de wet, voor deze goederen een aangifte ten invoer gedaan.

4. Bij gebruik van de douaneverklaring ten behoeve van de inklaring is het betreffende formulier door de buitenlandse postinstanties ingevuld. De douaneverklaring wordt, na een eventuele controle van de goederen, door de Post ingeleverd bij de ambtenaren die de nacontrole uitvoeren.

5. Indien de omschrijving van de ten invoer aangegeven goederen geen of onvoldoende gegevens bevat om de aard van de goederen te kunnen vaststellen, zijn de functionarissen van de Post bevoegd het betreffende postpakket zonder bijzondere machtiging, maar in tegenwoordigheid van een ambtenaar, te openen.

6. Een brief waarin zich goederen bevinden, mag door de functionarissen van de Post worden geopend, indien door of vanwege de afzender op de brief een etiket is aangebracht waaruit blijkt dat ambtelijke controle is toegelaten of met goedvinden van de geadresseerde. Zonder goedvinden van de afzender of de geadresseerde wordt gehandeld overeenkomstig artikel 2.65, tweede lid, van de wet.

1. De ambtenaar stelt het bedrag van de douaneschuld ter zake van de invoer van goederen, die per brief of als postpakket zijn verzonden, vast en vermeldt dit op de douaneverklaring.

2. De ambtenaar plaatst vervolgens een handtekening en dienststempel waarna de goederen via de Post, nadat de douaneschuld is voldaan, kunnen worden vrijgegeven.

3. De douaneschuld wordt voldaan bij de Post of, indien de inspecteur dat met de Post is overeengekomen, rechtstreeks bij de ambtenaren.

1. De losplaatsen, bedoeld in artikel 2.11, eerste lid, van de wet, zijn de door de inspecteur aangewezen havengebieden en platforms van de in artikel 2.8, eerste lid, genoemde plaatsen en vliegvelden.

2. Goederen, ingeklaard met vrachtlijsten, kunnen zonder voorafgaande nadere aangifte worden gelost en tijdelijk opgeslagen, mits alle daarop vermelde goederen worden opgeslagen. De vrachtlijsten kunnen worden gebruikt voor de tijdelijke opslag.

3. Lossing of overlading van goederen geschiedt slechts op werkdagen en gedurende de openingstijden van de douanekantoren. Op andere dagen en andere tijden slechts met toestemming van de inspecteur.

4. Toestemming tot lossing wordt zo spoedig mogelijk verleend nadat de inspecteur heeft vastgesteld dat de voorgeschreven douaneformaliteiten zijn vervuld.

5. Toestemming tot lossing of overladingwordt ten aanzien van ingeklaarde goederen verleend voor een periode van ten hoogste twee maal vierentwintig uur.

6. De toestemming van de inspecteur tot lossing is niet vereist in het geval van een dreigend gevaar, dat ertoe noopt de goederen onmiddellijk geheel of gedeeltelijk te lossen. In dat geval wordt de inspecteur door de gezagvoerder, die de goederen heeft binnengebracht, daarvan onverwijld in kennis gesteld.

7. Indien de lossing van ingeklaarde goederen niet binnen de in het vijfde lid bedoelde termijn is voltooid, kan de inspecteur op verzoek toestaan dat de lossing van de goederen wordt voortgezet buiten de openingstijden van de douanekantoren. In dat geval wordt bewaking door de ambtenaren toegepast.

8. De inspecteur kan te allen tijde eisen dat binnengebrachte goederen onverwijld worden gelost en uitgepakt.

1. De goedkeuring van een ruimte voor de tijdelijke opslag van goederen, bedoeld in artikel 2.12, eerste lid, van de wet, is gebonden aan een vergunning tot beheer van de desbetreffende ruimte.

2. Degene die een ruimte als bedoeld in het eerste lid wenst te beheren, dient daartoe een schriftelijk verzoek in bij de inspecteur. Het verzoek bevat een beschrijving van de ligging, van de afscheiding van andere percelen en, waar nodig, van de bouw en de inrichting van de ruimte.

3. Het verzoek, bedoeld in het tweede lid, bevat gegevens waaruit blijkt dat er een economische behoefte bestaat aan het gebruik van de ruimte voor de tijdelijke opslag van goederen onder douaneverband.

4. In de vergunning, bedoeld in het eerste lid, wordt onder meer bepaald voor welke soort goederen de vergunning wordt verleend en de wijze en hoogte van de zekerheidstelling. De inspecteur kan de opslag van goederen aan beperkingen onderwerpen of de opslag daarvan verbieden.

5. De overname van de aansprakelijkheid voor een eventuele douaneschuld geschiedt bij ondertekende en gedagtekende verklaring van de beheerder van een ruimte voor tijdelijke opslag, op de akte tot inklaring of op een andere door de inspecteur te bepalen wijze.

1. Als ruimten voor de tijdelijke opslag van goederen komen in aanmerking:

a. ruimten of terreinen, die behoren tot een douane-entrepot, dat bestemd is voor gebruik door eenieder;

b. ruimten of terreinen, die door de inspecteur zijn goedgekeurd en die wederzijds kunnen worden gesloten;

c. ruimten en terreinen als bedoeld in onderdeel b, die niet voor afsluiting vatbaar zijn, maar die, na te zijn goedgekeurd door de inspecteur, onder bewaking van de ambtenaren worden gesteld;

d. lichters, die kunnen worden gesloten en verzegeld, en open lichters, die onder bewaking van de ambtenaren worden gesteld.

2. Indien de omstandigheden niet toelaten dat gebruik wordt gemaakt van een van de ruimten, bedoeld in het eerste lid, kan de inspecteur op verzoek toestaan dat de goederen onder bewaking van de ambtenaren op de wal worden opgeslagen. Toestemming tot walopslag wordt slechts verleend voor een door de inspecteur vastgestelde termijn.

1. Goederen in tijdelijke opslag mogen, na daartoe verkregen toestemming en onder toezicht van de inspecteur, slechts behandelingen ondergaan die noodzakelijk zijn om deze goederen in ongewijzigde staat te behouden, zonder dat de presentatie of de technische kenmerken ervan worden gewijzigd. De inspecteur stelt de behandelingen vast die zijn toegestaan.

2. Tot de onder het eerste lid bedoelde behandelingen worden ook begrepen de bewerkingen die nodig zijn ten behoeve van de uitslag van de goederen uit de ruimte voor tijdelijke opslag of voor het verdere vervoer van de goederen.

3. In afwijking van het eerste lid kan de inspecteur wegens bijzondere omstandigheden ook andere behandelingen toestaan, indien dit wegens beschadiging van de goederen of een andere reden nodig is.

1. Een wijziging van de bouw of inrichting van een ruimte voor tijdelijke opslag van goederen wordt niet aangebracht dan na verkregen toestemming van de inspecteur.

2. De inspecteur kan de vergunning, bedoeld in artikel 2.21, eerste lid, intrekken of wijzigen:

a. op verzoek van de vergunninghouder;

b. indien de ruimte niet of niet meer in die mate gebruikt wordt dat handhaving van de vergunning gerechtvaardigd is; of

c. indien niet aan de vergunningsvoorwaarden is voldaan.

3. De inspecteur kan de in het tweede lid bedoelde vergunning opschorten indien niet aan de vergunningsvoorwaarden is voldaan.

1. De in- en uitslag van goederen in een ruimte voor tijdelijke opslag is onderworpen aan toezicht van de inspecteur.

2. Goederen in tijdelijke opslag kunnen worden overgebracht naar een andere ruimte voor tijdelijke opslag, nadat daartoe aangifte is gedaan door middel van een lichtermanifest. Het lichtermanifest bestaat uit een formulier enig document met daarop bij de goederenomschrijving de vermelding ‘zie aangehecht en gewaarmerkt lichtermanifest’.

3. De beheerder van de ruimte voor tijdelijke opslag waarin de goederen wordenopgeslagen, neemt de aansprakelijkheid voor de betaling van een eventuele douaneschuld over door middel van een ondertekende en gedagtekende verklaring op het lichtermanifest.

4. De overbrenging naar en opslag in een andere ruimte voor tijdelijke opslag laat onverlet dat aan de goederen een douanebestemming wordt gegeven en heeft geen opschortende werking ten aanzien van de termijn, bedoeld in artikel 2.12, derde lid, van de wet.

5. Indien binnen de termijn, bedoeld in artikel 2.12, derde lid, van de wet, aan de goederen geen toegelaten douanebestemming is gegeven, worden de goederen geacht te zijn ingevoerd waardoor een douaneschuld is ontstaan. De douaneschuld wordt verhaald op de door de beheerder gestelde zekerheid.

1. De vrachtlijsten voor tijdelijk opgeslagen goederen worden aangezuiverd:

a. door het wegvoeren van de goederen met documenten, verkregen na aangifte;

b. door het uitvoeren van de goederen met doorvoerlijsten; of

c. door de inbewaringneming van de goederen, bedoeld in artikel 2.67 van de wet.

2. Wegvoeren van de goederen geschiedt slechts met toestemming van de inspecteur.

3. De ambtenaren stellen op de vrachtlijsten aantekeningen van de documenten waarmee het wegvoeren plaats heeft.

De tijdelijke opslag van postpakketten vindt plaats op een sorteerplaats of in een bergplaats van de Post.

1. Het formulier enig document wordt ingevuld overeenkomstig de door de inspecteur gegeven aanwijzingen, die ter inzage liggen bij de douanekantoren en beschikbaar zijn op de internet website van de douane www.douane-cn.nl.

2. Op het ingevulde formulier enig document mogen geen raderingen of overschrijvingen voorkomen.

3. Het aanbrengen van wijzigingen op het formulier enig document geschiedt door de onjuiste gegevens door te halen en de gewenste gegevens toe te voegen. Elke aangebrachte wijziging wordt geparafeerd door de aangever en geviseerd door de inspecteur.

4. De inspecteur kan, in voorkomend geval, eisen dat een nieuwe aangifte wordt ingediend.

1. Op een overeenkomstig artikel 2.28, eerste lid, ingevuld formulier enig document plaatst de inspecteur zijn handtekening, een dienststempel, de datum en het registratienummer, en geeft hij toestemming voor het volgen van de aangegeven douanebestemming binnen een bepaalde geldigheidsduur.

2. In afwijking van het eerste lid kan de aangever, na verkregen toestemming van de inspecteur, gebruik maken van een formulier dat door hem zelf op geautomatiseerde wijze is vervaardigd. Een dergelijk formulier is gelijk aan het model van het formulier enig document.

Als document, afgegeven op een op elektronische wijze gedane aangifte, geldt de uit het ASYCUDA-systeem geprinte kopie van de aangifte met eventueel bijbehorende formulier D.V. 1 voor de aangifte van gegevens inzake de douanewaarde en andere bescheiden.

1. Alvorens aangifte te doen met behulp van systemen voor automatische gegevensverwerking, meldt de aangever zich ter registratie en ter identificatie aan bij de inspecteur.

2. De in het eerste lid bedoelde aanmelding vindt schriftelijk plaats door het invullen van een formulier dat beschikbaar is op de internet website van de douane www.douane-cn.nl.

3. De inspecteur kan aan de registratie, bedoeld in het eerste lid, voorwaarden stellen.

4. Onder automatische gegevensverwerking als bedoeld in het eerste lid wordt verstaan:

a. het uitwisselen van genormaliseerde EDI-berichten met de inspecteur; of

b. het in de systemen voor automatische gegevensverwerking van de inspecteur invoeren van gegevens, die voor het vervullen van de betrokken formaliteiten nodig zijn.

1. Aan de verplichting om bij de aangifte bescheiden of bewijsstukken te overleggen, kan ook op elektronische wijze worden voldaan.

2. De inspecteur kan nadere bepalingen vaststellen voor de wijze van toezending van de bescheiden of bewijsstukken of voor de wijze van archivering daarvan.

3. De inspecteur kan toestaan dat voor de bescheiden of bewijsstukken toegang wordt verleend tot de relevante gegevens in het computersysteem van de aangever.

1. Een mondelinge aangifte ten invoer kan worden gedaan voor door een reiziger meegevoerde:

a. persoonlijke goederen tot een totale waarde van USD 1.500; en

b. overige goederen tot een totale waarde van USD 1.000.

2. De inspecteur kan verlangen dat een elektronische of een schriftelijke aangifte voor de goederen, bedoeld in het eerste lid, wordt ingediend.

3. De in het eerste lid bedoelde aangifte kan ook worden gedaan voor:

a. zendingen met een te verwaarlozen waarde als bedoeld in artikel 3.41 van de wet;

b. zendingen die door particulieren aan particulieren zijn gericht als bedoeld in artikel 3.43 van de wet, tot een totale waarde van USD 1.500.

De aangever ontvangt bij de voldoening van de douaneschuld een kwitantie die in ieder geval de volgende gegevens bevat:

a. de naam van de schuldenaar;

b. een omschrijving van de goederen;

c. de douanewaarde, de hoeveelheid van de goederen of naar gelang het geval een andere maatstaf van heffing;

d. de belastingsoort en de hoogte van het belastingbedrag; en

e. de datum van invoer van de desbetreffende goederen.

1. Bij het onderzoek van goederen en monsterneming wordt in ieder geval rekening gehouden met:

a. de soort;

b. de mate van homogeniteit; en

c. de grootte van de partij.

2. Alvorens de inspecteur tot monsterneming overgaat worden de te bemonsteren goederen grondig bezien.

3. Een monster is representatief voor de aangegeven partij. Indien een partij uit diverse soorten goederen bestaat, worden van elke soort monsters genomen.

4. Monsterneming vindt in tweevoud plaats, tenzij de aard van het onderzoek ertoe noopt meerdere monsters te nemen.

5. Het monster is voldoende voor het uitvoeren van analyses in laboratoria en is voldoende voor het geval dat de uitslag van het onderzoek van het eerste monster twijfelachtig is of het eerste monster verloren gaat.

6. Het monster wordt bewaard onder zodanige condities dat zo min mogelijk veranderingen op kunnen treden.

7. Elk monster, dat niet direct zal worden onderzocht, wordt voorzien van een identificatiemiddel dat op zodanige wijze wordt aangebracht dat de verpakking niet kan worden geopend zonder verwijdering of schending daarvan.

8. Op verzoek van de aangever wordt een extra monster genomen; dat monster wordt ter plaatse verpakt en verzegeld en blijft in het bezit van de aangever. De aangever is verantwoordelijk voor het veilig en op de juiste wijze bewaren van dat monster.

9. Deze afdeling is van overeenkomstige toepassing op de monsterneming, bedoeld in artikel 2.151, eerste lid, van de wet.

1. De inspecteur verstrekt de aangever een bewijs dat monsters zijn genomen van de betreffende goederen.

2. De inspecteur deelt de uitslag van het monsteronderzoek mede aan de aangever.

3. De aangever kan binnen vierentwintig uur nadat hem de uitslag van het monsteronderzoek is meegedeeld om een heronderzoek van de goederen verzoeken. Hij kan verzoeken het heronderzoek te beperken tot een gedeelte van de aan het onderzoek onderworpen goederen.

4. Degene die de monsterneming heeft verricht, neemt niet deel aan het heronderzoek.

1. Indien slechts een gedeelte van de goederen waarop een aangifte betrekking heeft, wordt, onderzocht, gelden de resultaten van het onderzoek voor alle goederen van deze aangifte.

2. De aangever kan binnen vierentwintig uur nadat de uitslag van het deelonderzoek aan hem is meegedeeld om een heronderzoek van de goederen verzoeken indien hij van mening is dat de resultaten van het deelonderzoek niet voor de rest van de aangegeven goederen gelden.

3. De artikelen 2.35 en 2.36 zijn van overeenkomstige toepassing op het deelonderzoek.

1. De speling, bedoeld in artikel 2.40, zesde lid, van de wet, is, in geval van bulkgoederen en indien het een verschil betreft tussen de aangegeven waarde of de aangegeven hoeveelheid en de waarde of de hoeveelheid van hetgeen aanwezig is: een percent van onderscheidenlijk de waarde of de hoeveelheid van hetgeen aanwezig is.

2. De speling, bedoeld in het eerste lid, is voorts van toepassing:

a. indien het bevonden verschil ontstaan is ten gevolge van dwaling, onwillekeurig verzuim of natuurlijke verliezen; en

b. indien het bevonden verschil niet van invloed is op de berekening van de douaneschuld.

1. Bergingsmiddelen en laadruimten waarin goederen zullen worden doorgevoerd, waarvoor

naar het oordeel van de inspecteur identificatiemaatregelen als bedoeld in artikel 2.55 van de wet, noodzakelijk zijn, zijn zodanig ingericht of toegerust dat:

a. een verzegeling daaraan gemakkelijk kan worden aangebracht;

b. goederen daaruit niet kunnen worden verwijderd of daarin niet kunnen worden geplaatst zonder sporen van braak achter te laten of zonder de verzegeling te beschadigen of te verwijderen;

c. zij geen verborgen ruimten bevatten waarin goederen aan het douanetoezicht kunnen worden onttrokken; en

d. alle ruimten waarin goederen kunnen worden geborgen, toegankelijk zijn voor de inspecteur.

2. Indien een bergingsmiddel of laadruimte niet vatbaar is voor verzegeling kan, indien de inspecteur daarvoor toestemming geeft, de identiteit van de goederen worden gewaarborgd door:

a. een grondige opneming van de goederen met vermelding van de resultaten daarvan op het document;

b. het verzegelen van de afzonderlijke verpakkingseenheden;

c. een nauwkeurige aanduiding van de goederen door middel van monsters, plattegronden, schetsen, foto’s en dergelijke, die aan het document zullen worden gehecht;

d. de route waarlangs en de tijdstippen waarop de goederen worden vervoerd voor te schrijven; of

e. de begeleiding van de goederen.

3. De inspecteur kan de middelen, bedoeld in het tweede lid, onderdelen d en e, ook toepassen indien dit noodzakelijk is ter waarborging van de identiteit van goederen, die onder verzegeling worden doorgevoerd.

Een hypotheek kan als zekerheidstelling worden aanvaard, indien:

a. het onroerend goed verzekerd is tegen brand en de Staat der Nederlanden in de verzekeringspolis is aangewezen als begunstigde van de uitkering;

b. de hypotheekgever een zogenoemde hypothecair-belangverzekering heeft afgesloten;

c. in de hypotheekakte een huurbeding als bedoeld in artikel 264, eerste lid, van Boek 3 van het Burgerlijk Wetboek BES is opgenomen;

d. in de hypotheekakte het beding is opgenomen dat geen veranderingen aan het aan hypotheek onderworpen onroerend goed mag worden aangebracht, tenzij de inspecteur hiervoor vooraf toestemming heeft gegeven; en

e. in de hypotheekakte de bedingen, bedoeld in artikel 267 van Boek 3 van het Burgerlijk Wetboek BES zijn opgenomen.

1. Aan reizigers, die in het kader van de tijdelijke invoer van persoonlijke goederen als bedoeld in artikel 3.130 van de wet zekerheid hebben gesteld, wordt op hun verzoek en voor hun vertrek naar het buitenland teruggaaf verleend van het bedrag van de gestelde zekerheid, mits aan alle douaneformaliteiten voor de desbetreffende goederen is voldaan.

2. Het eerste lid is ook van toepassing indien reizigers het BES eiland verlaten via een ander douanekantoor dan het douanekantoor waarlangs zij dat eiland zijn binnengekomen.

Een aangifte voor doorgaand vervoer van goederen, bedoeld in artikel 2.15, eerste lid, onderdeel c, van de wet, wordt gedaan indien de plaats waar de desbetreffende goederen zullen uitgaan een andere plaats is dan die waar de goederen zijn aangebracht.

Een aangifte ten doorvoer, bedoeld in artikel 2.15, eerste lid, onderdeel f, van de wet, wordt gedaan voor:

a. goederen in tijdelijke opslag;

b. goederen in een douane-entrepot; of

c. goederen in een handels- en dienstenentrepot;

die bestemd zijn om te worden overgebracht naar het buitenland.

1. Voor goederen die ten doorvoer worden aangegeven, wordt de aangifte ingediend door de persoon die daartoe krachtens artikel 2.27, derde en vierde lid, van de wet bevoegd is.

2. De inspecteur kan, met toepassing van artikel 2.12 van het besluit, als aangifte ten doorvoer ook een handels- of administratief bescheid aanvaarden. Op dit bescheid wordt een bewijs van aanvaarding aangetekend.

3. Voor goederen, die ten doorvoer worden aangegeven, wordt in de aangifte verwezen naar een eventueel voorafgaand douanedocument en wordt een afschrift daarvan bijgevoegd ten behoeve van de afschrijving.

4. Nadat de aangifte is aanvaard en gecontroleerd door de inspecteur, wordt in voorkomende gevallen een document ten geleide van de goederen afgegeven. De goederen waarvoor een document is afgegeven, worden afgeschreven van een eventueel voorafgaand document.

5. In geval de doorvoer vanuit een douane-entrepot of handels- en dienstenentrepot plaatsvindt waarin een goederenrekening wordt bijgehouden, wordt de desbetreffende rekening gecrediteerd, van welk feit aantekening wordt gesteld op het document.

6. Goederen waarvoor een aangifte ten doorvoer is ingediend, worden bij het bevoegde douanekantoor of op een andere door de inspecteur aangewezen plaats aangebracht ter controle en ter vaststelling van hun identiteit. De inspecteur treft de nodige maatregelen ter waarborging van de identiteit van de goederen. Op het document wordt aantekening gesteld van de getroffen identificatiemaatregelen en van het resultaat van de controle.

7. De inspecteur stelt de termijn vast waarbinnen de goederen worden aangebracht bij het bevoegde douanekantoor. De vastgestelde termijn wordt op het document vermeld en wordt afgestemd op de vermoedelijke duur van het vervoer van de goederen. De ambtenaren tekenen een exemplaar van het document af dat wordt geretourneerd aan de aangever.

8. In gerechtvaardigde gevallen, ter beoordeling van de inspecteur, kan de termijn, bedoeld in het zesde lid, op verzoek van de aangever worden verlengd.

9. Schepen en luchtvaartuigen, die op het punt staan te vertrekken naar het buitenland, kunnen worden bevoorraad met provisie, scheepsbehoeften, brandstoffen en smeermiddelen als ware sprake van doorvoer in het geval dat de betreffende goederen worden betrokken uit een douane-entrepot of uit een handels- en dienstenentrepot.

1. De doorvoer van goederen wordt beëindigd op het moment waarop het exemplaar van het afgegeven document binnen de vastgestelde termijn op het bevoegde douanekantoor wordt ingediend en de goederen daar worden aangebracht en doorgevoerd.

2. Indien de inspecteur vaststelt dat de eventueel aangebrachte verzegeling niet is geschonden of verwijderd, de overgebrachte goederen niet zijn gebruikt en de identiteit van de goederen overeenstemt met die van de goederen die bij het douanekantoor werden aangegeven, tekent hij het betreffende exemplaar van het doorvoerdocument af nadat de goederen het grondgebied van één van de BES eilanden hebben verlaten. Dit exemplaar wordt ingezonden aan het douanekantoor ten behoeve van de zuivering.

1. Binnengebrachte goederen, die rechtstreeks zonder overlading uit het vervoermiddel waarmee zij zijn aangevoerd of na overlading in een uitgaand vervoermiddel, bestemd zijn om naar het buitenland te worden gebracht, kunnen worden doorgevoerd zonder dat daarvoor een nadere aangifte wordt gedaan, volgend op de akte tot inklaring.

2. Indien in het binnengekomen vervoermiddel naast de goederen, die rechtstreeks zullen worden doorgevoerd zonder overlading, ook andere goederen geladen zijn, worden voor de onderscheidene goederen afzonderlijke akten tot inklaring ingediend. De ambtenaren vermelden op de akte tot inklaring van de goederen in rechtstreekse doorvoer zonder overlading de termijn waarbinnen de goederen uitgaan.

3. De akte van inklaring wordt aangezuiverd door de akte van uitklaring, die ter zake van het uitgaan van de goederen wordt opgemaakt.

4. De goederen worden niet gelost, tenzij dit noodzakelijk wordt geacht voor visitatie of overlading als bedoeld in het eerste lid.

1. Een aangifte tot overbrenging als bedoeld in artikel 2.16, derde en vierde lid, van de wet wordt gedaan:

a. voor goederen, die bestemd zijn om te worden overgebracht uit een douane-entrepot naar een andere douane-entrepot of naar een handels- en dienstenentrepot op een BES eiland; of

b. voor goederen, die bestemd zijn om te worden overgebracht uit een handels- en dienstenentrepot naar een andere handels- en dienstenentrepot of naar een douane-entrepot op een BES eiland.

2. Ter zake van de formaliteiten bij vertrek en tijdens het vervoer van over te brengen goederen zijn de artikelen 2.44 en 2.45 van overeenkomstige toepassing.

3. Indien de inslag plaats vindt in een douane-entrepot of in een handels en dienstenentrepot, waarin van de goederen een goederenrekening wordt bijgehouden, wordt die goederenrekening gedebiteerd, waarvan aantekening wordt gesteld op het document.

1. Goederen, die worden ingevoerd om een veredelingshandeling als bedoeld in artikel 3.96, eerste lid, van de wet te ondergaan, kunnen worden ingevoerd door hetzij de persoon, die de veredelingshandeling zal verrichten, hetzij de persoon, die op het betrokken BES eiland is gevestigd en voor wiens rekening de veredelingshandeling zal worden verricht.

2. Indien voor de toepassing van het eerste lid de door de inspecteur verleende vergunning bij de aangifte ten invoer wordt gevoegd, wordt in de aangifte de datum en het nummer van de vergunning vermeld.

3. Indien de veredelingshandeling:

a. plaatsvindt ten aanzien van goederen waarvan de kenmerken vrij constant blijven,

b. doorgaans wordt verricht onder duidelijk beschreven technische condities, en

c. veredelingsproducten oplevert met constante kenmerken,

kan de inspecteur forfaitaire bedragen en percentages vaststellen voor de berekening van het vrijgesteld bedrag aan invoerrechten.

4. De ambtenaren onderwerpen de aangegeven goederen bij de controle van de aangifte aan een grondige opneming, teneinde vast te stellen of overeenstemming bestaat tussen de omschrijving van de goederen in de vergunning en hetgeen over de aard en hoedanigheden van de goederen bij opneming wordt bevonden.

5. Indien de ambtenaren een verschil constateren, kunnen zij, afhankelijk van de aard van het verschil, de vrijstelling weigeren of de aangifte doen wijzigen. In het laatste geval geven zij slechts toestemming tot wegvoering van de goederen, nadat zij hebben vastgesteld dat de eventueel gestelde zekerheid toereikend is voor de voldoening van de douaneschuld.

6. De ambtenaren, belast met de controle van de aangifte, stellen aantekening van hun bevindingen op de aangifte en zenden deze ten behoeve van de controle op de nakoming van de voorwaarden van de vergunning naar de ambtenaren belast met de administratieve controle.

7. De ambtenaren, belast met de administratieve controle, stellen periodiek bij de vergunninghouder, bedoeld in artikel 3.98, eerste lid, van de wet, een onderzoek in naar de wijze waarop de voorwaarden van de vergunning worden nagekomen. Zij gaan daarbij in het bijzonder na of aan de ingevoerde goederen de voorgeschreven bestemming is gegeven en of aan de voorwaarde van uitvoer is voldaan.

1. Onverminderd hetgeen in de vergunning is bepaald over het volgen van een andere bestemming, worden de veredelingsproducten binnen de in de vergunning bepaalde termijn uitgevoerd.

2. In de vergunning kan toestemming worden verleend voor uitvoer in deelzendingen.

3. Van de uit te voeren goederen wordt aangifte gedaan onder bijvoeging van een exemplaar van de vergunning. In de aangifte wordt melding gemaakt van de datum en het nummer van de vergunning.

4. Op voorwaarde dat de vergunninghouder de aan de vergunning verbonden verantwoordelijkheden behoudt, kan de inspecteur toestaan dat uitvoer van de veredelingsproducten geschiedt door een andere persoon dan de vergunninghouder.

5. Indien de omstandigheden dat rechtvaardigen, kan de inspecteur op verzoek van de vergunninghouder toestaan dat de goederen worden uitgevoerd zonder de veredelingshandeling te hebben ondergaan, zonder dat dit feit tot het ontstaan van een douaneschuld leidt.

1. Voor de uitvoer van goederen als bedoeld in artikel 3.80, eerste lid, van de wet wordt aangifte tot tijdelijke uitvoer gedaan, onder bijvoeging van een exemplaar van de vergunning, die op grond van de vrijstellingsregeling is vereist. In de aangifte wordt melding gemaakt van de datum en het nummer van de vergunning.

2. De ambtenaren treffen zonodig identiteitsmaatregelen met het oog op de wederinvoer van de goederen. Artikel 2.48, vierde lid, is van overeenkomstige toepassing.

3. De ambtenaren, belast met de controle van de aangifte, stellen aantekening van hun bevindingen op de aangifte.

4. De ambtenaren, belast met het toezicht op het uitgaan van de goederen, zenden het uitvoerdocument ten behoeve van de controle op de nakoming van de voorwaarden van de vergunning naar de ambtenaren belast met de administratieve controle.

1. Onverminderd hetgeen in de vergunning is bepaald met betrekking tot het volgen van een andere bestemming, worden de in artikel 3.81, eerste lid, van de wet bedoelde veredelingsproducten binnen de in de vergunning bepaalde termijn wederingevoerd. In de vergunning kan ook toestemming worden verleend voor invoer in deelzendingen, indien de waarborgen aanwezig zijn om misbruik te voorkomen.

2. Van de weder in te voeren veredelingsproducten wordt aangifte met gehele of gedeeltelijke vrijstelling van invoerrechten gedaan onder bijvoeging van een exemplaar van de vergunning. In de aangifte wordt melding gemaakt van de datum en het nummer van de vrijstellingsvergunning.

3. De ambtenaren, belast met de controle van de aangifte, gaan aan de hand van de bij uitvoer getroffen identiteitsmaatregelen, in het bijzonder na of de weder in te voeren veredelingsproducten, met inachtneming van de daarop toegelaten bewerkingen, identiek zijn aan de uitgevoerde goederen.

4. Op voorwaarde dat de vergunninghouder de aan de vergunning verbonden verantwoordelijkheden behoudt, kan de inspecteur toestaan dat wederinvoer van de veredelingsproducten geschiedt door een ander dan de vergunninghouder.

5. Indien omstandigheden dat rechtvaardigen, kan de inspecteur op verzoek van de vergunninghouder toestaan dat de goederen met vrijstelling van invoerrechten worden wederingevoerd zonder een veredelingshandeling te hebben ondergaan.

6. Indien er sprake is van een heffing wordt de vrijstelling ook verleend indien aan de veredelingsproducten een andere douanebestemming wordt gegeven dan invoer.

1. Indien voor de tijdelijke invoer van goederen met vrijstelling een vergunning is vereist, kan bij die vergunning worden bepaald dat tijdelijk ingevoerde goederen slechts de behandelingen mogen ondergaan die noodzakelijk zijn voor het onderhoud en het in goede staat bewaren daarvan.

2. Indien sprake is van repeterende zendingen kan de aangever de inspecteur om een doorlopende vergunning verzoeken.

3. De inspecteur kan op verzoek van de vergunninghouder toestemming verlenen voor overdracht van de vergunning aan een andere persoon, die voldoet aan de voorwaarden voor de afgifte van de vergunning en die zich verplicht tot nakoming van de aan die vergunning verbonden voorschriften.

4. Bij de aangifte ten invoer wordt een exemplaar van de vergunning, bedoeld in het eerste lid, gevoegd. In de aangifte wordt melding gemaakt van de datum en het nummer van de vergunning.

5. Artikel 2.48, vierde tot en met zevende lid, is van overeenkomstige toepassing.

Van de uit te voeren goederen, bedoeld in artikel 2.52, wordt aangifte ten uitvoer gedaan, onder bijvoeging van een exemplaar van de vergunning.

1. Indien voor de tijdelijke invoer met vrijstelling geen vergunning is vereist, wordt voor de toepassing van de vrijstelling een aangifte gedaan, onder vermelding van de regeling waarvan de toepassing wordt verzocht.

2. De ambtenaren onderwerpen de aangifte aan verificatie, teneinde vast te stellen of overeenstemming bestaat tussen de omschrijving van de goederen in de aangifte en die in de desbetreffende vrijstellingsregeling.

3. Artikel 2.48, vijfde lid, is van overeenkomstige toepassing.

4. De ambtenaren, belast met de controle van de aangifte, stellen aantekening van hun bevindingen op het invoerdocument en stellen dit document vervolgens ter hand aan de aangever.

5. Indien de vrijstellingsregeling er in voorziet dat mondeling aangifte kan worden gedaan, vindt het vorenstaande overeenkomstige toepassing, met dien verstande dat de aangever geen melding behoeft te maken van de vindplaats van de regeling waarvan hij de toepassing verzoekt. De inspecteur wijst de aangever er op onder welke voorwaarden de vrijstelling wordt verleend, in het bijzonder met betrekking tot de voorgeschreven bestemming en de termijn van uitvoer.

1. De tijdelijk ingevoerde goederen met vrijstelling van invoerrechten, bedoeld in artikel 2.54, worden binnen de daarvoor vastgestelde termijn uitgevoerd.

2. Van de uit te voeren goederen wordt aangifte gedaan. Indien een aangifte ten uitvoer wordt gedaan, wordt daarin melding gemaakt van de regeling op grond waarvan vrijstelling bij tijdelijke invoer is verleend.

3. Van goederen die bij tijdelijke invoer mondeling zijn aangegeven, behoeft bij uitvoer geen aangifte te worden gedaan.

1. Voor goederen, die zijn aangegeven voor de douanebestemming tijdelijke invoer, kan de aangifte geschieden op een invoerblad van een in het buitenland geldig gemaakte carnet ATA.

2. De ambtenaren voorzien het invoerblad en de invoerstrook van een registratienummer. Nadat zij het invoerblad ondertekend, gedagtekend en gestempeld hebben, wordt het invoerblad langs de perforatierand afgescheurd en achtergehouden door de ambtenaren. De invoerstrook blijft achter in het carnet ATA. Ook het doorvoerblad wordt voorzien van het registratienummer. De ambtenaren kunnen de goederen controleren aan de hand van de gegevens op het invoerblad.

3. Bij uitvoer wordt het uitvoerblad gedagtekend, gestempeld en ondertekend door de ambtenaren en langs de perforatierand afgescheurd. De uitvoerstrook blijft achter in het carnet ATA. De ambtenaren kunnen de goederen, die worden uitgevoerd, controleren aan de hand van de gegevens op het uitvoerblad.

4. Het invoerblad en het uitvoerblad worden ingezonden naar het douanekantoor waar de zuivering plaats vindt.

5. Bij het gebruik van een carnet ATA blijft het vorderen van een zekerheidstelling achterwege.

1. Voor goederen als bedoeld in artikel 3.86 van de wet wordt aangifte tot tijdelijke uitvoer gedaan als bedoeld in artikel 2.18, eerste lid, onderdeel b, van de wet.

2. De ambtenaren, belast met de controle, treffen zonodig identificatiemaatregelen met het oog op de wederinvoer van de goederen. Een exemplaar van het op de aangifte afgegeven document wordt aan de aangever in handen gesteld, teneinde dit bij de aangifte tot wederinvoer te kunnen overleggen als bewijs van herkomst uit het vrije verkeer.

3. Voor de wederinvoer van goederen als bedoeld in het eerste lid wordt aangifte ten invoer gedaan.

4. Indien een vergunning is vereist, wordt een exemplaar van de vergunning bijgevoegd. In de aangifte wordt in dat geval melding gemaakt van de datum en het nummer van de vergunning.

5. Indien geen vergunning is vereist, wordt in de aangifte de regeling vermeld waarvan de toepassing wordt verzocht.

6. De inspecteur controleert de aangifte teneinde vast te stellen of overeenstemming bestaat tussen de omschrijving van de goederen in de aangifte en eventueel in de vergunning en hetgeen zij over de aard en de hoedanigheden van de goederen bij controle bevinden.

7. Indien de inspecteur een verschil vaststelt, kan hij, afhankelijk van de aard van het verschil, de vrijstelling weigeren of de aangifte doen wijzigen.

1. Aangifte ten uitvoer als bedoeld in artikel 2.18, eerste lid, onderdeel c, van de wet wordt gedaan voor:

a. goederen, die met vrijstelling van invoerrechten tijdelijk zijn ingevoerd op voorwaarde van wederuitvoer binnen een vastgestelde termijn;

b. goederen waarbij de uitvoer van die goederen voorwaarde is voor teruggaaf van het bij invoer vastgesteld bedrag aan belastingen; of

c. goederen waarvoor bij uitvoer een vergunning wordt overgelegd.

2. In de aangifte ten uitvoer wordt, indien van toepassing, de regeling vermeld op grond waarvan vrijstelling bij invoer is verleend.

3. Ter verkrijging van teruggaaf van de eventueel ter zake van de invoer gestelde zekerheid, wordt het voor uitvoer afgetekend exemplaar van het document, vergezeld van een verzoek om teruggaaf, ingezonden naar de ambtenaren, die belast zijn met het verlenen van toestemming tot terugbetaling van de gestelde zekerheid.

1. Inlading en uitvoer van goederen zijn toegestaan op plaatsen waar douanekantoren zijn gevestigd.

2. De inspecteur kan echter op verzoek, rekening houdend met de aard of met de bestemming van de goederen, toestaan dat de inlading en de uitvoer op andere plaatsen worden verricht.

3. Voordat goederen worden ingeladen, wordt de aangifte ten uitvoer, met vermelding in ieder geval van:

a. de naam van het schip;

b. de hoeveelheid en de soort van de goederen volgens de algemene handelsbenaming; en

c. de waarde van de goederen;

bij het bevoegde douanekantoor ingediend.

4. Op de goedkeuring van ruimten, terreinen of andere locaties voor uitgaande opslag als bedoeld in artikel 2.19, eerste lid, van de wet zijn de artikelen 2.21, 2.22 en 2.24 van overeenkomstige toepassing.

5. Het op de aangifte ten uitvoer afgegeven document wordt, ter dekking van de uitgaande opslag, ingediend bij de ambtenaren, belast met het toezicht op de inslag.

6. De uitvoer is gerealiseerd zodra de goederen zijn uitgegaan.

7. Indien voor de opslag in een inrichting voor uitgaande opslag een rekening wordt gehouden, wordt de rekening gedebiteerd op vertoon van het uitvoerdocument.Daarvan wordt aantekening gesteld op het document.

1. Goederen, die per brief of als postpakket naar het buitenland worden verzonden, behoeven niet te worden getoond aan de ambtenaren, behalve in geval van goederen die voor douanecontrole zijn geselecteerd.

2. Voor de goederen, bedoeld in het eerste lid, wordt door functionarissen van de Post een douaneverklaring (CN 23) opgemaakt die de aangifte ten uitvoer vervangt, behalve als het gaat om goederen:

a. waarvoor bij uitvoer een vergunning wordt overgelegd; of

b. waarvoor bij uitvoer andere speciale maatregelen van toepassing zijn.

3. In de gevallen, bedoeld in het tweede lid, is een aangifte ten uitvoer vereist.

1. Degene die voornemens is goederen met een schip of met een luchtvaartuig buiten het grondgebied van één van de BES eilanden te brengen, geeft daarvan vooraf kennis aan de inspecteur en klaart de goederen uit bij het bevoegde douanekantoor.

2. De uitklaring kan voor over zee uitgaande goederen geschieden door middel van een verklaring tot uitklaring als bedoeld in artikel 2.18, tweede lid, van de wet, met inbegrip van de daarbij behorende vrachtlijsten of goederenmanifesten met de bijbehorende vrachtbrieven.

3. Voor door de lucht uitgaande goederen kan de uitklaring worden gedaan door inlevering van een verklaring tot uitklaring met daarin vervat een luchtvaartmanifest.

4. Voor postzendingen wordt de bij de verklaring tot uitklaring behorende vrachtlijsten vervangen door douaneverklaringen.

5. Op een verklaring tot uitklaring wordt, indien deze aan de daaraan gestelde eisen voldoet, door de ambtenaren een akte tot uitklaring, als bedoeld in artikel 2.18, tweede lid, van de wet afgegeven.

6. Indien aan alle douaneformaliteiten is voldaan, geeft de inspecteur toestemming tot vertrek, ten blijke waarvan hij een vertrekpas afgeeft op vertoon van de akte van uitklaring.

7. De vertrekpas wordt door de gezagvoerder vóór het vertrek afgegeven aan een ambtenaar of aan de politie, die het stuk zo spoedig mogelijk ten kantore van de inspecteur bezorgt.

8. Loodsen of luchtverkeerleiders brengen geen schepen onderscheidenlijk luchtvaartuigen buiten of laten die niet vertrekken zonder zich eerst de vertrekpas te hebben laten tonen.

9. Uitgaande goederen worden rechtstreeks en onverwijld naar het buitenland gebracht.

1. Behoudens het recht van visitatie zijn van de verplichting tot uitklaring uitgezonderd de schepen en luchtvaartuigen, die krachtens artikel 2.10, vierde lid, van de wet van inklaring zijn vrijgesteld.

2. Het eerste lid is niet van toepassing op schepen en luchtvaartuigen, indien ter zake van de uitvoer douaneformaliteiten gelden.

3. Indien een schip of luchtvaartuig niet aan uitklaring is onderworpen, wordt aan de gezagvoerder, op diens verzoek, door de inspecteur een verklaring verstrekt, gelijkluidend aan een duplicaat-vertrekpas.

4. Indien de uitklaring van een schip of luchtvaartuig buiten de openingstijden van de douanekantoren wordt verlangd, wordt aan dat verzoek voldaan.

5. Een binnengebracht schip of luchtvaartuig vertrekt niet zonder toestemming van de inspecteur uit de haven onderscheidenlijk de luchthaven,.

1. Een verzoek tot het verlenen van de vrijstelling, bedoeld in artikel 3.92 van de wet, wordt gedaan door het indienen van een aangifte ten invoer.

2. De aangifte ten invoer wordt ingediend bij de inspecteur door het overleggen van een door het hoofd van de consulaire vertegenwoordiging ondertekende aangifte.

3. De vrijstelling, bedoeld in het eerste lid, is, voor zover het motorrijtuigen betreft, beperkt tot ten hoogste twee personenvoertuigen per consulaire ambtenaar.

1. De inspecteur kan op verzoek van degene die voornemens is goederen binnen te brengen, toestaan:

a. dat de verklaring tot inklaring wordt ingediend; of

b. dat een aangifte ten invoer wordt ingediend;

voordat de goederen worden binnengebracht.

2. Het verzoek, bedoeld in het eerste lid, wordt elektronisch of schriftelijk ingediend bij de inspecteur. De inspecteur kan aan zijn toestemming voorwaarden verbinden.

3. Indien niet aan de voorwaarden, bedoeld in het tweede lid, wordt voldaan, wordt de verklaring tot inklaring of de aangifte ten invoer geacht niet te zijn ingediend.

1. De aanvraag om toekenning van de status van geautoriseerde marktdeelnemer, bedoeld in artikel 2.48 van de wet, wordt elektronisch of schriftelijk ingediend bij de inspecteur.

2. Indien de aanvraag, bedoeld in het eerste lid, niet alle benodigde gegevens bevat, verstrekt de marktdeelnemer op verzoek van de inspecteur de relevante gegevens binnen een door deze vastgestelde termijn.

1. De staat van dienst op het gebied van de naleving van douaneformaliteiten, bedoeld in artikel 2.26, eerste lid, onderdeel a, van het besluit, wordt passend geacht indien in de laatste vijf jaren, te rekenen vanaf het moment waarop de inspecteur de aanvraag heeft ontvangen, geen ernstige of herhaalde overtredingen van de douanewetgeving zijn begaan door:

a. de aanvrager;

b. personen, die verantwoordelijk zijn voor het bedrijf dat de aanvraag heeft ingediend of die zeggenschap hebben over de leiding van het bedrijf; en

c. de voor douanezaken verantwoordelijke persoon in het bedrijf dat de aanvraag heeft ingediend.

Teneinde de inspecteur in staat te stellen te onderzoeken of de aanvrager beschikt over een deugdelijke administratie en administratieve organisatie als bedoeld in artikel 2.26, eerste lid, onderdeel b, van het besluit:

a. voert de aanvrager een administratie die in overeenstemming is met de als algemeen aanvaard beschouwde boekhoudkundige principes en die de administratieve douanecontrole vergemakkelijkt;

b. verleent de aanvrager de inspecteur fysieke of elektronische toegang tot zijn administratie;

c. beschikt de aanvrager over een administratieve organisatie die in overeenstemming is met de soort en de omvang van de bedrijfsactiviteiten en geschikt is voor het beheer van de goederenstroom;

d. beschikt de aanvrager over een systeem van interne controles waarmee onrechtmatige of frauduleuze transacties kunnen worden opgespoord;

e. past de aanvrager, indien van toepassing, toereikende procedures toe voor het beheer van vergunningen die verband houden met handelspolitieke maatregelen;

f. past de aanvrager toereikende procedures toe voor het bewaren van bedrijfsbescheiden en bedrijfsinformatie en ter bescherming tegen informatieverlies;

g. ziet de aanvrager erop toe dat werknemers zich bewust zijn van de noodzaak de inspecteur in te lichten indien zich problemen voordoen met de naleving van de douanewetgeving en wijst personen aan die in dat geval contact met de inspecteur opnemen; en

h. heeft de aanvrager passende maatregelen genomen om te voorkomen dat onbevoegden zijn computersysteem binnendringen en om zijn documentatie te beschermen.

1. Aan de voorwaarde van financiële solvabiliteit, bedoeld in artikel 2.26, eerste lid, onderdeel c, van het besluit, wordt de aanvrager geacht te voldoen indien zijn solvabiliteit over de afgelopen drie jaar kan worden aangetoond.

2. Indien de aanvrager minder dan drie jaar geleden is opgericht, wordt zijn financiële solvabiliteit beoordeeld aan de hand van de beschikbare documenten en informatie.

1. De veiligheidsnormen van de aanvrager, bedoeld in artikel 2.26, eerste lid, onderdeel e, van het besluit, worden passend geacht indien aan de volgende voorwaarden is voldaan:

a. de gebouwen, die voor de door de vergunning te dekken activiteiten worden gebruikt, zijn gemaakt van materialen, die verhinderen dat onbevoegden zich hiertoe onrechtmatig toegang kunnen verschaffen;

b. passende toegangscontrolemaatregelen zijn genomen om onrechtmatige toegang tot verzendingsruimten, los- en laadkades en los- en laaddekken te voorkomen;

c. maatregelen zijn genomen om het toevoegen, omwisselen of wegnemen van materialen of andere manipulaties van de goederen bij het laden, lossen, de op- en overslag te voorkomen;

d. indien van toepassing, procedures gelden voor de behandeling van in- en/of uitvoervergunningen die verband houden met verboden en beperkingen en om goederen van elkaar te onderscheiden;

e. de aanvrager maatregelen heeft genomen om zijn handelspartners duidelijk te kunnen identificeren met het oog op de veiligheid van de internationale toeleveringsketen;

f. de aanvrager onderwerpt sollicitanten voor veiligheidsgevoelige functies aan veiligheidsonderzoeken, voor zover de wetgeving dit toelaat, en verricht regelmatig achtergrondcontroles; en

g. de aanvrager ziet erop toe dat de betrokken werknemers actief aan programma’s inzake veiligheidsbewustzijn meewerken.

De inspecteur kan een identificatiemiddel dat door een buitenlandse douaneautoriteit is aangebracht, aanmerken als een door hemzelf aangebracht identificatiemiddel, tenzij:

a. het identificatiemiddel niet veilig is; of

b. de inspecteur overgaat tot opname van de goederen.

De algemeen directeur, bedoeld in artikel 4, derde lid, van de Uitvoeringsregeling Belastingdienst 2003, is bevoegd tot het geven van toestemming als bedoeld in artikel 2.66, zesde lid, van de wet voor het vorderen van gehele ontkleding of het onderzoek van het onderlichaam van degene die aan lijfsvisitatie wordt onderworpen.

1. De verkoop van in bewaring genomen goederen als bedoeld in artikel 2.67 van de wet geschiedt zoveel mogelijk aan het begin van een kalendermaand en geschiedt ten overstaan van een notaris.

2. De bekendmaking van het voornemen tot de verkoop wordt drie weken, twee weken en één week voorafgaande aan de verkoop gepubliceerd. De bekendmaking kan behalve in het Nederlands ook in het Papiaments of in het Engels worden gedaan.

3. Voorafgaand aan de verkoop worden ten minste twee kijkdagen gehouden voor het publiek. Daarvan wordt melding gemaakt bij de bekendmaking.

4. Aan het voornemen tot de verkoop van goederen, die aan spoedige, aanmerkelijke waardevermindering onderhevig zijn of waarvan de bewaring of het onderhoud gevaar oplevert of hoge kosten meebrengt, wordt, in afwijking van het tweede lid, bekendheid gegeven op de tweede, onderscheidenlijk eerste dag, voorafgaande aan de verkoop. Voor dergelijke goederen wordt geen kijkdag gehouden, maar zal de bekendmaking een specifieke omschrijving van de goederen omvatten.

Het aanslagbiljet, bedoeld in artikel 2.78, vierde lid, van de wet, bevat in ieder geval de volgende gegevens:

a. de naam, het adres en de woonplaats van de schuldenaar;

b. het kenmerk en de datum van de beschikking;

c. het bedrag aan rechten, rente, kosten of bestuurlijke boete; en

d. een bezwaarclausule.

De inspecteur kan uit doelmatigheidsoverwegingen een forfaitaire zekerheid als bedoeld in artikel 2.89, derde lid, van de wet laten stellen voor de tijdelijke invoer van goederen met vrijstelling van invoerrechten.

1. De inspecteur geeft aan de inbeslagneming van goederen van onbekende personen, bedoeld in artikel 2.155, eerste lid, van de wet, bekendheid door het plaatsen van een bekendmaking in ten minste twee plaatselijk verschijnende dagbladen.

2. De bekendmaking kan behalve in het Nederlands ook in het Papiaments of in het Engels worden gedaan.

Degene die kennisgevingen, bedoeld in één van de artikelen 2.8, tweede en derde lid, 2.15, eerste lid, 2.16, tweede lid, 2.20, zesde lid, en 2.61, eerste lid, niet doet, pleegt een verzuim ter zake waarvan de inspecteur degene aan wie het verzuim te wijten is een bestuurlijke boete kan opleggen van ten hoogste USD 140.

Degene die artikel 2.14, vierde lid, overtreedt, pleegt een verzuim ter zake waarvan de inspecteur degene aan wie het verzuim te wijten is een bestuurlijke boete kan opleggen van ten hoogste USD 140.

Degene die handelingen verricht zonder de daarvoor vereiste toestemming van de inspecteur, bedoeld in één van de artikelen 2.9, zesde lid, 2.12, derde lid, 2.15, tweede lid, 2.20, derde lid, 2.22, tweede lid, 2.23, eerste lid, 2.24, eerste lid, 2.26, tweede lid, en 2.62, vijfde lid, pleegt een verzuim ter zake waarvan de inspecteur degene aan wie het verzuim te wijten is een bestuurlijke boete kan opleggen van ten hoogste USD 140.

Degene die artikel 2.61, zevende lid, overtreedt, pleegt een verzuim ter zake waarvan de inspecteur degene aan wie het verzuim te wijten is een bestuurlijke boete kan opleggen van ten hoogste USD 140.

Degene die artikel 2.61, achtste lid, overtreedt, pleegt een verzuim ter zake waarvan de inspecteur degene aan wie het verzuim te wijten is een bestuurlijke boete kan opleggen van ten hoogste USD 140.

In deze afdeling wordt verstaan onder:

de Minister van Economische Zaken, Landbouw en Innovatie;

het Uitvoeringsbesluit Douane- en Accijnswet BES;

een exporteur als bedoeld in artikel 2, derde lid, van verordening 428/2009 met dien verstande dat voor een bestemming buiten het douanegebied van de Gemeenschap een bestemming buiten de BES eilanden wordt gelezen;