Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Openbaar Ministerie (OM) | Staatscourant 2009, 40 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Categorie: Opsporing, vervolging, executie, strafvordering

Afzender: College van procureurs-generaal

Adressaat: Hoofden van de parketten, directeur BOOM

Rechtskarakter: Aanwijzing i.d.z.v. artikel 130, lid 4 Wet RO

Registratienummer: 2009A003

Datum vaststelling: 16-02-2009

Datum inwerkingtreding: 01-03-2009

Geldigheidsduur: 28-02-2013

Publicatie in Stcrt.: PM

Vervallen: Aanwijzing ontneming (2005A002)

Relevante beleidsregels OM: Handleiding Ontneming (2003H003); Aanwijzing gegevensverstrekking financiële dienstverleners (2004A002); Aanwijzing executie (vervangende) vrijheidsstraffen, taakstraffen van meerderjarigen, geldboetes, schadevergoedings- en ontnemingsmaatregelen, Europese geldelijke sancties en toepassingen voorwaardelijke invrijheidsstelling (2008A013)

Wetsbepalingen: Artikel 36e Sr; artikel 94a t/m 94d Sv; artikel 103 Sv; artikel 116-117 Sv; artikel 118a Sv; artikel 126–126f Sv; artikel 511b Sv; 577b Sv.

Bijlagen: 8

Deze Aanwijzing regelt de werkwijzen over het (internationaal) ontnemen van wederrechtelijk verkregen voordeel. Onder wederrechtelijk verkregen voordeel wordt verstaan de waarde waarmee het vermogen van de betrokken persoon als gevolg van het strafbare feit is toegenomen. Dit omvat de uit die vermogensvermeerdering verkregen vruchten (vervolgprofijt). Verder kan het wederrechtelijk verkregen voordeel ook de waarde betreffen waarmee het vermogen als gevolg van de besparing van kosten niet is afgenomen. Het voordeel kan of per delict worden bepaald (transactiebasis), of per periode (kasopstelling/vermogensvergelijking).

Het Openbaar Ministerie (OM) is verantwoordelijk voor de strafrechtelijke handhaving van de rechtsorde. Naast de opsporing van strafbare feiten en de vervolging van verdachten, omvat die tevens het afnemen van uit strafbare feiten verkregen vermogen.

Het OM beschouwt ontnemen als een belangrijk onderdeel van zijn kerntaak, vanuit het beginsel dat misdaad niet mag lonen. Bovendien wordt zo voorkomen dat het vermogen wordt aangewend voor de financiering van nieuwe criminele activiteiten. En vooral werkt het afpakken van crimineel vermogen ontmoedigend op zowel de betrokken personen als op hun omgeving.

Op 1 maart 1993 is de wet van 10 december 1992 tot wijziging van het Wetboek van Strafvordering en enkele andere wetten ter verruiming van de mogelijkheden tot toepassing van de maatregel van ontneming van wederrechtelijk verkregen voordeel en andere sancties, de zogenaamde ontnemingswetgeving, in werking getreden. Deze wettelijke regeling is gewijzigd bij wet van 8 mei 2003 (Stb. 202), in werking getreden op 1 september 2003 (Stb. 321).

Sinds die tijd is er de nodige ervaring opgedaan met het ontnemen van wederrechtelijk verkregen voordeel. Doelstelling is dat financiële opbrengsten uit criminele activiteiten niet in het vermogen van daders achterblijven. Immers misdaad mag niet lonen. Dit vereist een opgelegde ontnemingsmaatregel die daadwerkelijk ten uitvoer gelegd kan worden. Hiertoe is het noodzakelijk dat zoveel mogelijk conservatoir beslag op vermogensbestanddelen van verdachten/veroordeelden wordt gelegd. Conservatoire beslaglegging speelt dan ook in elk opsporingsonderzoek een belangrijke rol zodat kan worden gekomen tot een succesvolle afdoening van een ontnemingszaak.

Thans is een wetsontwerp in voorbereiding tot verruiming van de mogelijkheden om crimineel vermogen af te nemen. Uiteraard kan deze aanwijzing hiervan geen uitwerking geven, voordat de wet aangepast is. Indien en zodra nieuwe wetgeving daartoe aanleiding geeft, zal deze aanwijzing worden aangepast.

Bij het ontnemingsproces vervult het Bureau Ontnemingswetgeving Openbaar Ministerie een belangrijke rol. Zo beheert de afdeling Beslagbeheer van de vestiging in Leeuwarden ten behoeve van het Openbaar Ministerie (OM) alle in Nederland in conservatoir beslag genomen goederen en worden door de nevenvestigingen (Amsterdam, Den Bosch, Rotterdam en Zwolle) in onderlinge afstemming met de arrondissementsparketten, het Functioneel Parket en Landelijk Parket omvangrijke en/of ingewikkelde ontnemingszaken gedaan. Het gaat daarbij om het geheel of gedeeltelijk overnemen van een ontnemingsonderzoek tot en met de fase van de uitspraak in eerste aanleg. Een en ander vloeit voort uit horizontale afspraken met de onderscheiden parketten. Daarnaast kunnen parketten en opsporingsdiensten over elk onderdeel van het ontnemingsproces advies inwinnen bij de deskundigen die bij het BOOM werkzaam zijn1 en wordt capaciteit ingezet om voor het OM te zorgen dat de voor ontneming benodigde expertise op peil komt en/of blijft. Ten behoeve van alle voornoemde taken is het BOOM uitgebreid met extra menskracht. Het BOOM ontwikkelt zich verder tot expertisecentrum en informatiedesk ten behoeve van de handhavingspartners.

Een belangrijke ontwikkeling binnen het BOOM is de bijzondere plaats die vermogenstracering thans inneemt. Bijzondere opsporingsambtenaren zijn in dienst van het BOOM gekomen, om te zorgen voor extra aandacht voor dit wezenlijke onderdeel van het ontnemingsproces. Deze vermogenstraceerders kunnen in alle stadia van ontnemingsonderzoeken worden ingezet of geraadpleegd om te ondersteunen bij of te adviseren over het speuren naar vermogensbestanddelen. Zij kunnen daarbij hun opsporingsbevoegdheden inzetten zodat dit leidt tot meer conservatoir beslag waardoor zij bijdragen aan het welslagen van de executie van ontnemingszaken.

Ook op internationaal gebied worden verbeterslagen gemaakt. Het komt immers regelmatig voor dat vermogensbestanddelen buiten het zicht van de Nederlandse justitie worden gebracht. De inrichting van een Nederlands contactpoint levert een belangrijke bijdrage aan het in internationaal verband uitvoeren van ontnemingszaken en het leggen van beslag. Dit contactpoint is een gevolg van het EU raadsbesluit van 6 december 2007 betreffende de samenwerking tussen de nationale bureaus voor de ontneming van vermogensbestanddelen op het gebied van de opsporing en de identificatie van opbrengsten van misdrijven of andere vermogensbestanddelen die hun oorsprong vinden in misdrijven (Pb EG L332/103). Dit bureau heeft tot taak de opsporing en de identificatie te vergemakkelijken van opbrengsten van misdrijven en andere met misdrijf verband houdende vermogensbestanddelen die het voorwerp kunnen worden van een door een bevoegde rechterlijke instantie uitgevaardigd bevel tot bevriezing, inbeslagneming of confiscatie tijdens een strafprocedure. Daarbij is aan alle lidstaten de opdracht gegeven om een nationaal bureau (contactpoint) voor de ontneming van vermogensbestanddelen op te richten. De doelstelling is dat deze nationale bureaus op grond van dit en reeds bestaande kaderbesluiten en verdragen op een snelle manier, onderling, spontaan en desgevraagd, relevante informatie en expertise kunnen uitwisselen.

Om te zorgen dat de handhaving zo effectief mogelijk plaatsvindt, dient intensivering van de inspanningen plaats te vinden om te zorgen dat misdaad niet loont. Ontneming is slechts een van de toe te passen instrumenten. Het gaat dan niet om het ontnemen maar om het ‘afnemen’ van crimineel vermogen. Dit ‘afnemen’ kan ook plaatsvinden door een extra hoge geldboete of verbeurdverklaring te eisen2. Het blijft wel zaak dat de keuze over de in te zetten instrumenten in een zo vroeg mogelijk stadium van een onderzoek plaatsvindt, om het opsporingsonderzoek daarop zo adequaat mogelijk te kunnen inrichten.

Het BOOM zal in de rol van expertisecentrum ook in dit breder perspectief – van ontneming naar afneming – kennis en deskundigheid kunnen leveren.

Onder ontnemingsniche-zaken die worden afgedaan door ressortsparket Leeuwarden worden verstaan ontnemingszaken die voldoen aan één of meer van de volgende kenmerken:

• Een financieel belang (in eerste aanleg gevorderd of toegewezen) kennen van € 350.000,– of meer;

en/of

• Op het gebied van de toepassing van de ontnemingswetgeving een beslissing van aanzienlijk juridisch belang vragen of complex zijn; en/of

• Een hoog afbreukrisico hebben en/of politiek/publicitair gevoelig zijn; en/of

• Op het gebied van opsporing en vervolging in eerste aanleg een grote inzet van mensen en middelen hebben gevergd.

Daartoe dienen de eerstelijnsparketten en de ressortsparketten de zaken die voldoen aan een of meer van voormelde criteria aan te melden bij het ressortparket te Leeuwarden. Over de wijze van aanmelden en verdere behandeling van de niche-zaken maken de ressortparketten bilateraal afspraken met het ressortparket te Leeuwarden.

Een strafrechtelijk financieel onderzoek (SFO) kan, met machtiging van de RC, worden ingesteld indien er sprake is van verdenking van een misdrijf van de vijfde geldboetecategorie en uit vooronderzoek aannemelijk is dat er sprake is van een wederrechtelijk verkregen voordeel van tenminste € 12.000,– en het vermoeden bestaat dat het voordeel meer bedraagt. Bij een SFO gaat het enerzijds om het berekenen van de hoogte van het wederrechtelijk verkregen voordeel, en anderzijds om het traceren van en de hand leggen op vermogensbestanddelen. Om het wederrechtelijk verkregen voordeel op grond van art. 36e lid 3 Sr te kunnen ontnemen, is een SFO verplicht.

Bij de vordering SFO moet (artikel 126 lid 4 Sv) een lijst van reeds in conservatoir beslag genomen voorwerpen worden overgelegd.

Een SFO kan naast een gerechtelijk vooronderzoek (GVO) worden ingesteld.

De officier van justitie geeft leiding aan het SFO. De officier van justitie kan tijdens een SFO voorwerpen in conservatoir voordeelsbeslag nemen, zonder nadere machtiging van de rechter-commissaris. Deze bevoegdheid komt de officier van justitie ook toe tijdens een doorzoeking in een woning die plaatsvindt onder leiding van de rechter-commissaris. Op deze regel bestaat een uitzondering indien het voorwerp reeds voordat het SFO is ingesteld, in beslag is genomen op grond van artikel 94 Sv (‘klassiek beslag’). Als een reeds in klassiek beslag genomen voorwerp tijdens het SFO ook in conservatoir beslag wordt genomen, is een separate machtiging van de RC ex artikel 103 Sv vereist.3.Voor een geldboetebeslag (zie 2.1) en voor het handhaven van beslag (zie 2.4) tijdens een SFO is altijd een machtiging ex artikel 103 Sv vereist.

De opsporingsambtenaar heeft de bevoegdheden als vermeld in artikel 126a Sv. Artikel 126a Sv is een lex specialis ten opzichte van de artikelen 126nc Sv en volgende. Voor de wijze waarop informatie bij banken kan worden verkregen, wordt verwezen naar de Aanwijzing gegevensverstrekking financiële dienstverleners (2004A002, Stcrt 2004, 95).

Voorts wordt erop gewezen dat het OM periodiek de RC dient te informeren over de voortgang van het SFO (art. 126e lid 5 Sv). Per SFO en afhankelijk van de aard en omvang ervan, dient de officier van justitie op dit punt afspraken te maken met de rechter-commissaris.

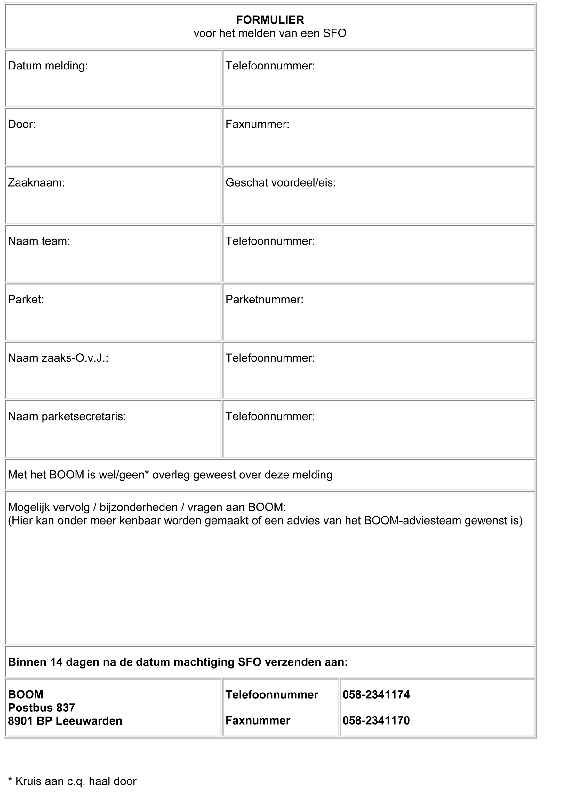

Ten behoeve van het toekomstige beheer van conservatoir beslag doet de officier van justitie een schriftelijke melding van het ingestelde SFO aan het BOOM (zie bijlage 1).

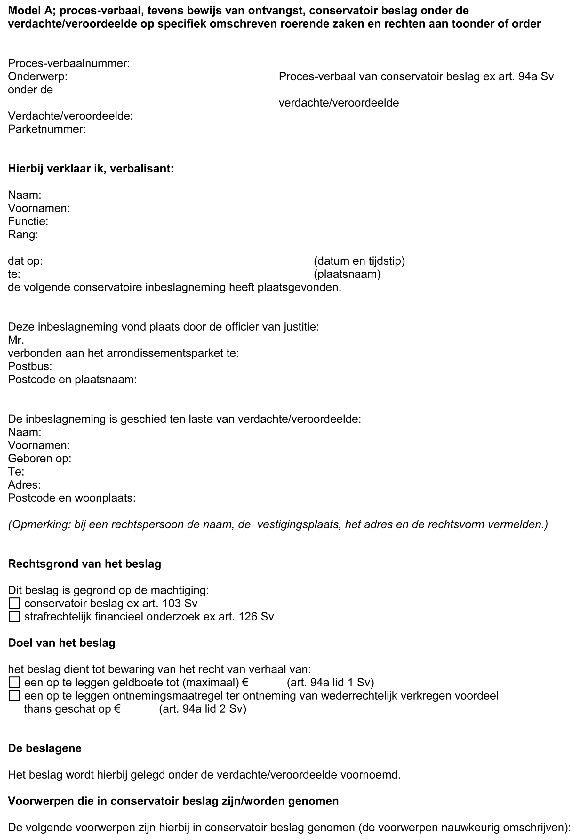

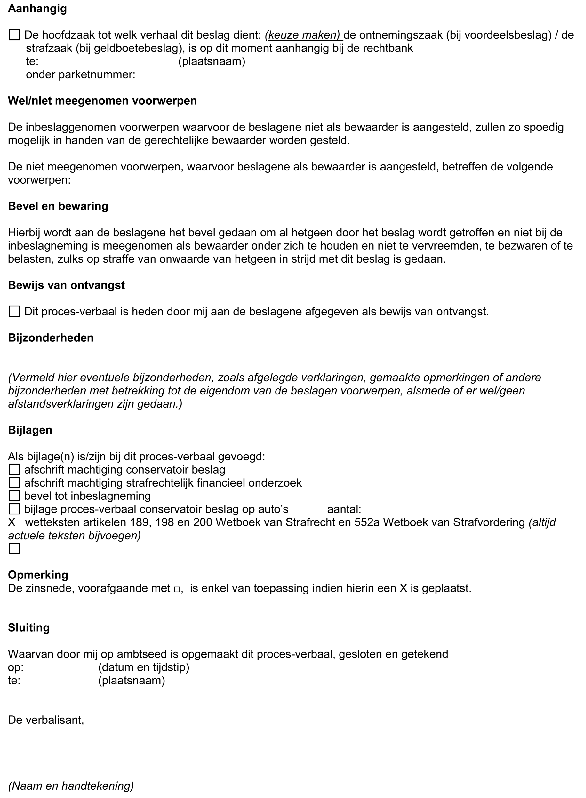

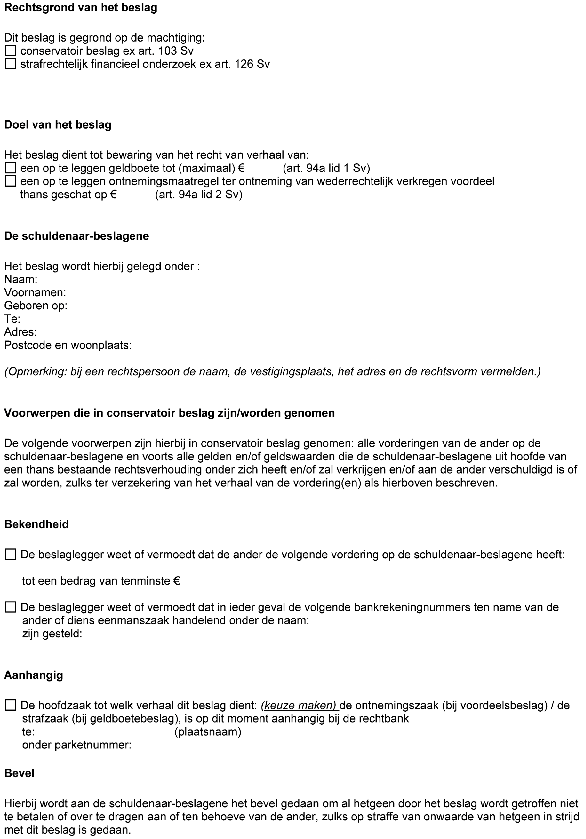

Om voorwerpen in conservatoir beslag ex artikel 94a Sv te kunnen nemen, dient te zijn voldaan aan de volgende voorwaarden:

• Bij boetebeslag (artikel 94a lid 1 Sv) moet sprake zijn van een verdenking van een misdrijf waarvoor een geldboete van de 5e categorie kan worden opgelegd.

• Bij voordeelsbeslag (artikel 94a lid 2 Sv) moet sprake zijn van een verdenking of een veroordeling wegens een misdrijf waarvoor een geldboete van de 5e categorie kan worden opgelegd. Sinds 1 januari 2008 is in het nieuwe artikel 488a Sv geregeld dat artikel 94a Sv van overeenkomstige toepassing is op personen die ten tijde van het begaan van het feit de leeftijd van achttien jaren nog niet hebben bereikt, met dien verstande dat inbeslagneming tot bewaring van het recht tot verhaal ten aanzien van jeugdigen mogelijk is in geval van verdenking van of veroordeling wegens een misdrijf waarvoor een geldboete van de vierde categorie kan worden opgelegd.

• Voorwerpen die aan een ander toebehoren kunnen ten laste van verdachte/veroordeelde in conservatoir beslag worden genomen (artikel 94a lid 3 Sv), indien aan een drietal voorwaarden is voldaan (zie 2.3.5)

• Er moet een schriftelijke machtiging zijn verleend door de rechter-commissaris tot het in conservatoir beslag nemen van voorwerpen (art. 103 Sv). De machtiging tot het instellen van een SFO geeft een algemene bevoegdheid aan de officier van justitie tot het leggen van conservatoir beslag (art. 126 jo 126 b Sv). Deze machtigingen moeten bij of na het in beslag nemen aan de beslagene (degene onder wie in beslag wordt genomen) worden betekend (zie 2.3). Bij derdenbeslag en beslag op voorwerpen van een ander moet de machtiging voorts aan de verdachte/veroordeelde worden betekend. De machtigingen ex 103 of 126 Sv kunnen, afhankelijk van de situatie, op strafvorderlijke wijze of op rechtsvorderlijke wijze worden betekend. De machtiging ex artikel 103 Sv dient het bedrag te vermelden waarvoor verhaal wordt gezocht, dus het op dat moment geschatte bedrag van het wederrechtelijk verkregen voordeel en/of het bedrag van de (maximale) geldboete. Dit betekent niet dat de waarde van de in beslag te nemen voorwerpen tot dit bedrag is beperkt.

Het op het beslagmoment geschatte voordeel, respectievelijk de voorgenomen geldboete-eis, dient in beginsel tenminste € 5000,– te bedragen.

Om een in klassiek beslag (art. 94 Sv) genomen voorwerp als conservatoir beslag te kunnen handhaven is altijd een machtiging ex art. 103 Sv vereist. Dit geldt ook als het voorwerp voor of tijdens een SFO in klassiek beslag is genomen.

Bij het leggen van een voorzienbaar gecompliceerd conservatoir beslag dient vooraf het BOOM geraadpleegd te worden. Het BOOM kan vervolgens zorg dragen voor de coördinatie van het beslag. Dit omvat bijvoorbeeld het in een zo vroeg mogelijk stadium inschakelen van de Dienst der Domeinen om – desgewenst op locatie tijdens de inbeslagname – een schatting van de waarde van een in beslag te nemen voorwerp te geven, teneinde te komen tot een optimale beslissing over het al dan niet leggen van conservatoir beslag.

De officier van justitie neemt op grond van artikel 94a Sv voorwerpen in conservatoir beslag. Op grond van artikel 556 Sv kan hij daartoe een last geven aan een opsporingsambtenaar. De voorwerpen genoemd in artikel 94b sub 3 Sv (aandelen en effecten op naam en onroerende registergoederen) kunnen uitsluitend door een gerechtsdeurwaarder in conservatoir beslag worden genomen. De officier van justitie geeft daarvoor de gerechtsdeurwaarder op grond van artikel 556 Sv een last.

Ook in de hoger beroep-fase is de officier van justitie hiertoe bevoegd. Hij stemt dit af met de behandelend advocaat-generaal.

De hierna te noemen voorwerpen dienen op de volgende wijze in conservatoir beslag te worden genomen.

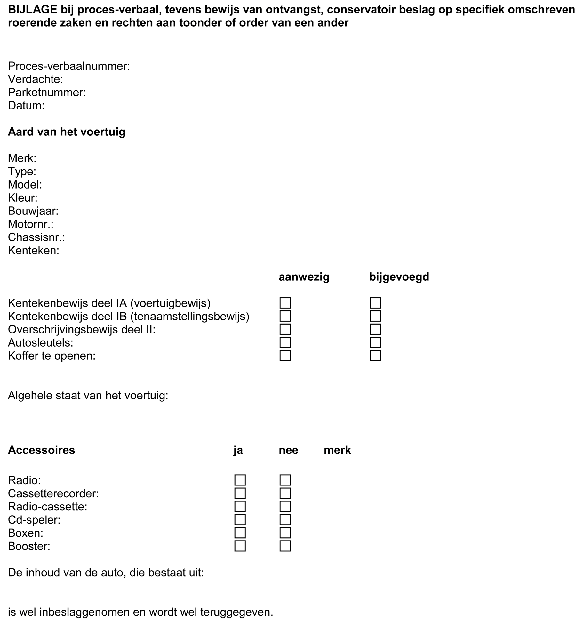

Dit beslag onder de verdachte/veroordeelde geschiedt door het feitelijk meenemen van de in beslag genomen roerende zaak dan wel het papier waarin het recht aan toonder of order is belichaamd.

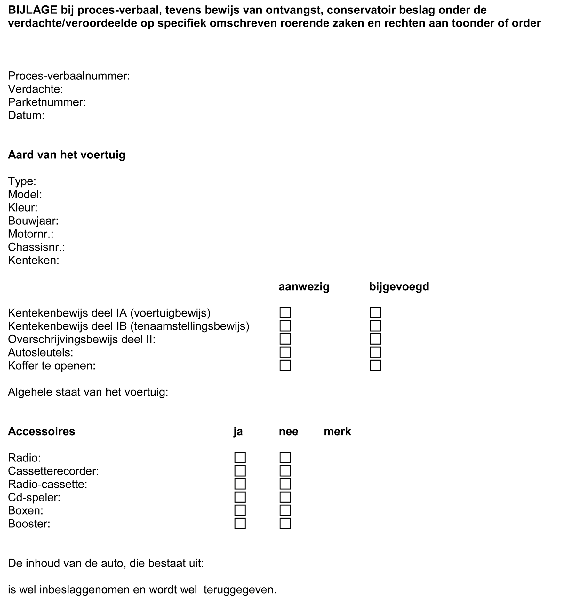

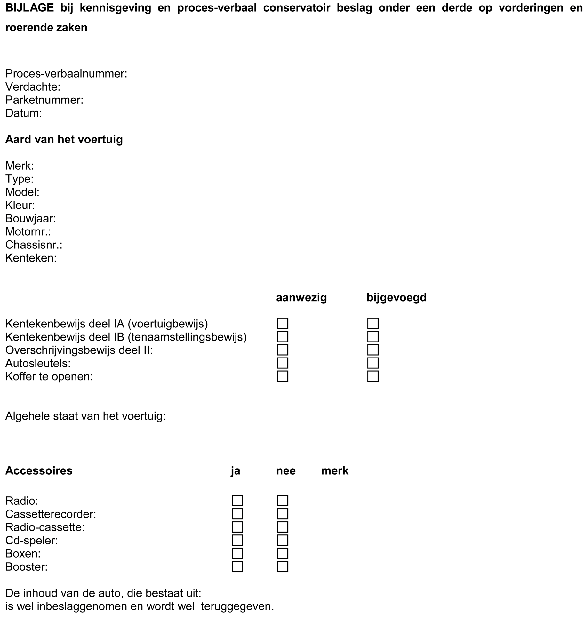

De opsporingsambtenaar maakt een proces-verbaal van inbeslagneming op (conform bijlage 4: Model A). In dat model wordt onder meer vermeld welk voorwerp in beslag wordt genomen, de bevoegdheid voor de inbeslagneming en eventueel de aanwijzing van de gerechtelijke bewaarder, alsmede de hoogte van het op dat moment geschatte wederrechtelijk verkregen voordeel.

De opsporingsambtenaar verstrekt aan de beslagene een afschrift van dit proces-verbaal als bewijs van ontvangst, alsmede een afschrift van de machtiging ex artikel 103 resp. 126 Sv, conform de wijze als geregeld in artikel 585 e.v. Sv. Als het proces-verbaal niet aan beslagene kan worden afgegeven, dient dit proces-verbaal en de bijbehorende machtiging aan beslagene te worden uitgereikt of betekend.

Beslag op onroerende registergoederen en op aandelen en effecten op naam geschiedt door een gerechtsdeurwaarder na lastgeving door de officier van justitie. De gerechtsdeurwaarder neemt in beslag, maakt zelf daarvan een proces-verbaal op, betekent dat aan de verdachte/veroordeelde en zorgt voor inschrijving in de registers. Opgemerkt wordt dat ook het onroerende registergoed van de ander (art. 94a lid 3 of 4 Sv) door de deurwaarder in beslag wordt genomen en dat dat proces-verbaal zowel aan de ander als aan de verdachte/veroordeelde wordt betekend. De machtiging ex artikel 103 Sv dan wel 126 Sv wordt ook door de gerechtsdeurwaarder aan de verdachte/veroordeelde en aan de ander betekend.

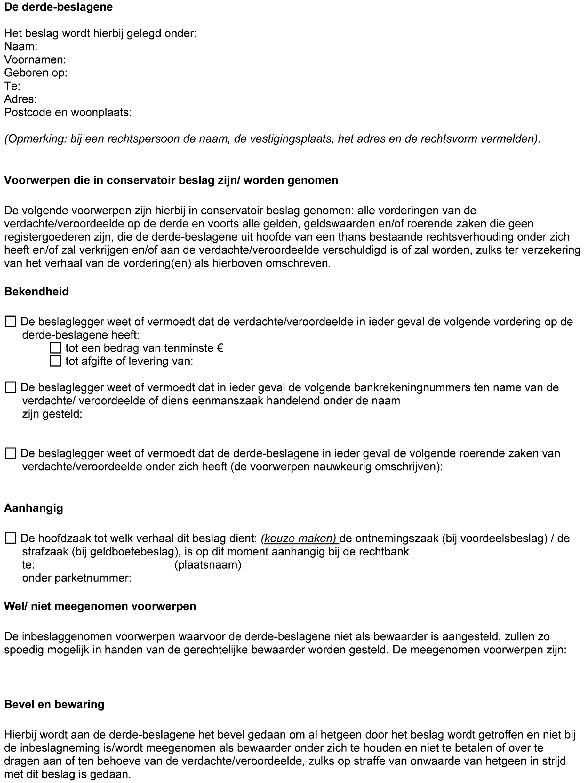

• Beslag op vorderingen van de verdachte/veroordeelde op een derde geschiedt door het geven van een schriftelijke kennisgeving aan de derde.

• Beslag op roerende zaken onder een derde geschiedt in beginsel door het feitelijk meenemen van de zaken. De beslagen zaken kunnen ook bij de derde worden achtergelaten mits deze uitdrukkelijk als bewaarder wordt aangewezen.

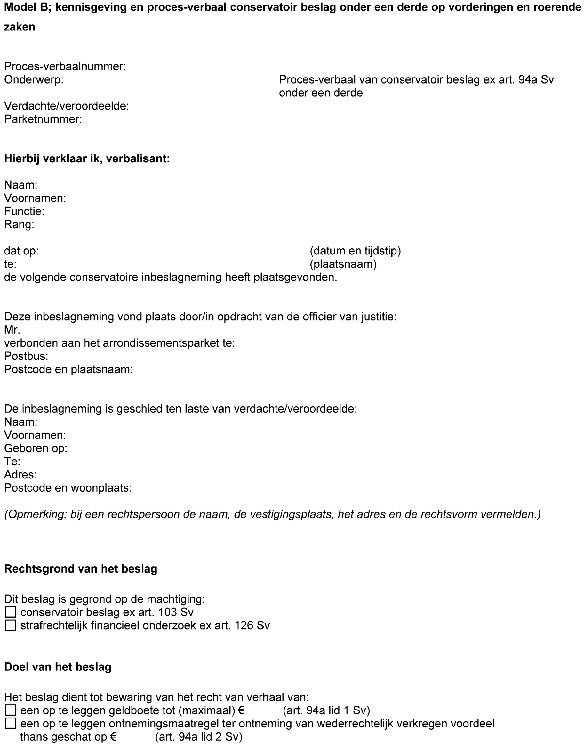

Bij het leggen van derdenbeslag gelden de volgende formaliteiten. Voor beide vormen van beslag geldt dat de opsporingsambtenaar een proces-verbaal van inbeslagneming (kennisgeving) opmaakt (conform bijlage 5: Model B) en daarin, indien mogelijk, de reeds bekende vorderingen en/of roerende zaken vermeldt. In het proces-verbaal wordt de hoogte van het voorlopig geschatte wederrechtelijk verkregen voordeel vermeld respectievelijk het maximale bedrag van de geldboete. Met dit proces-verbaal van inbeslagneming wordt conservatoir beslag gelegd op de totale vordering van verdachte/veroordeelde op de derde, dus ook op hetgeen op het beslagmoment niet bekend is of kan zijn bij de verbalisant

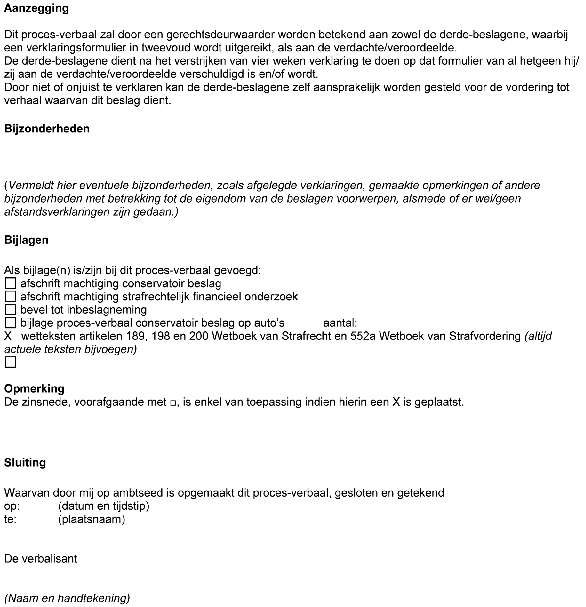

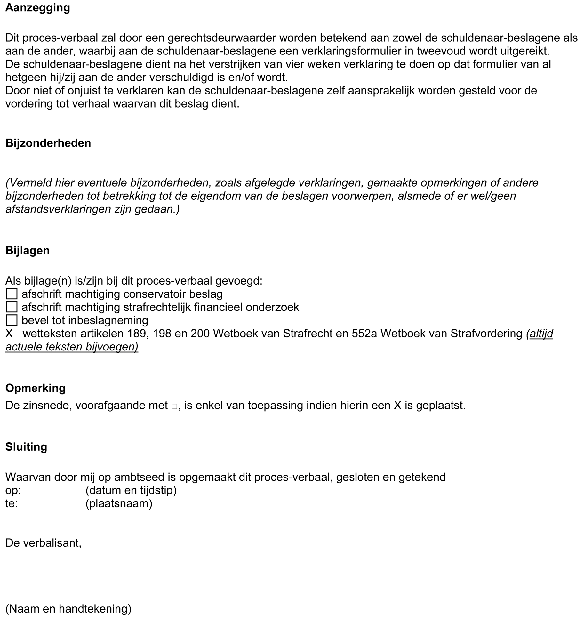

De opsporingsambtenaar geeft het proces-verbaal en de bijbehorende machtiging af aan de derde-beslagene (dit kan ook per fax) en hij zendt een afschrift van het proces-verbaal naar het desbetreffende parket. De officier van justitie geeft de gerechtsdeurwaarder een last tot betekening van het proces-verbaal, de machtiging ex artikel 103 resp. 126 Sv aan de derde-beslagene en aan de verdachte/veroordeelde, alsmede tot het uitreiken van het verklaringsformulier (in tweevoud) aan de derde.

De deurwaarder reikt aan de derde het verklaringsformulier uit (artikel 94c Sv jo 475 lid 2 Rv). Deze derde moet het formulier invullen en terugsturen, hetzij aan de deurwaarder, hetzij aan de officier van justitie. Indien de officier van justitie het ingevulde formulier terug ontvangt, dient een afschrift daarvan binnen drie dagen aan de verdachte/veroordeelde te worden gezonden (artikel 94c Sv jo 476b Rv).

Bij beslag op vorderingen is verder het volgende van belang. Om het beslagbeheer door het BOOM (zie 2.6) effectiever te maken, dient de officier van justitie nadat het beslagexploit van de deurwaarder is terugontvangen een afschrift van de machtiging, het beslagexploit en de door de derde afgelegde verklaring aan het BOOM, afdeling CEBES, toe te zenden.

Alleen in het geval dat een derdenbeslag of anderbeslag (zie 2.3.5) is gelegd vóór de betekening aan de verdachte van de dagvaarding in de strafzaak resp. de ontnemingsvordering ex artikel 511b Sv, dient de officier van justitie zo spoedig mogelijk de derde respectievelijk de ander daar schriftelijk van in kennis te stellen (artikel 94c sub f Sv).

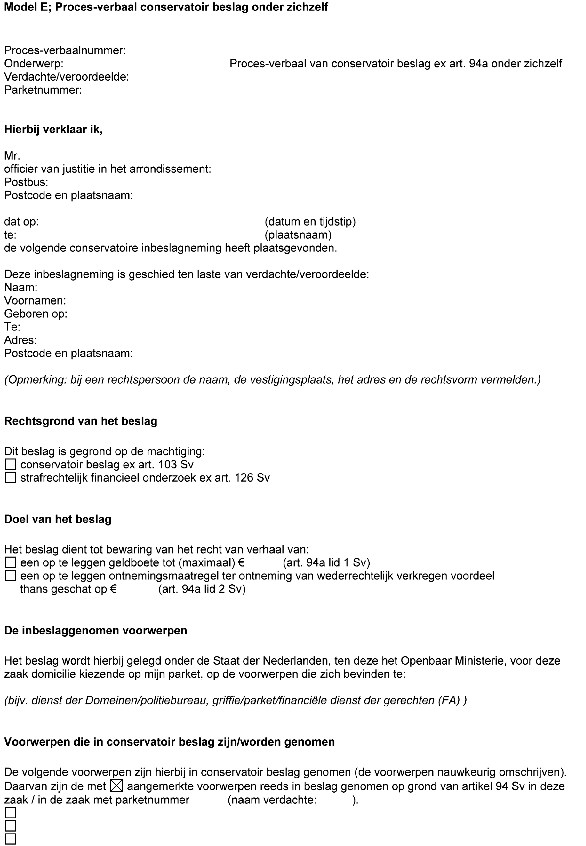

Een bijzondere vorm van het derdenbeslag is het beslag onder zichzelf (artikel 94c Sv jo 724 Rv). Daarvan is sprake als het Openbaar Ministerie voorwerpen, die aan de verdachte/veroordeelde toebehoren, onder zich heeft (uit welke hoofde dan ook) en die voorwerpen in conservatoir beslag wil nemen.

Hierbij kan worden gedacht aan bijvoorbeeld de volgende situaties:

• Een voorwerp is in klassiek beslag (artikel 94 Sv) genomen. De officier van justitie neemt dit voorwerp tevens in conservatoir beslag, met behoud van het klassiek beslag, beslag op twee titels. Als het voorwerp vóór het SFO in klassiek beslag is genomen en het tijdens het SFO daarnaast in conservatoir beslag wordt genomen, is altijd een machtiging ex artikel 103 Sv vereist. Het beslag op tweede titel moet niet verward worden met het handhaven van beslag (zie 2.4). Voor dit laatste is altijd een machtiging ex art. 103 Sv vereist (zie 2.4).

• Een voorwerp is in conservatoir voordeelsbeslag genomen. In de strafzaak wordt een geldboete opgelegd; het vonnis is niet onherroepelijk. De officier van justitie kan conservatoir geldboetebeslag onder zichzelf leggen.

• Een afgegeven gevonden voorwerp blijkt van de verdachte/veroordeelde te zijn en het voorwerp is vatbaar voor verhaalsbeslag.

• Een voorwerp is in conservatoir beslag genomen in de zaak. Het voorwerp blijkt eigendom van een andere verdachte te zijn. De officier van justitie kan het voorwerp in conservatoir beslag onder zich zelf nemen ten laste van die andere verdachte.

• Een voorwerp is in beslag genomen in een zaak. In een andere zaak tegen dezelfde verdachte wordt dat voorwerp in conservatoir beslag genomen.

Bij het leggen van beslag onder zichzelf gelden de volgende formaliteiten.

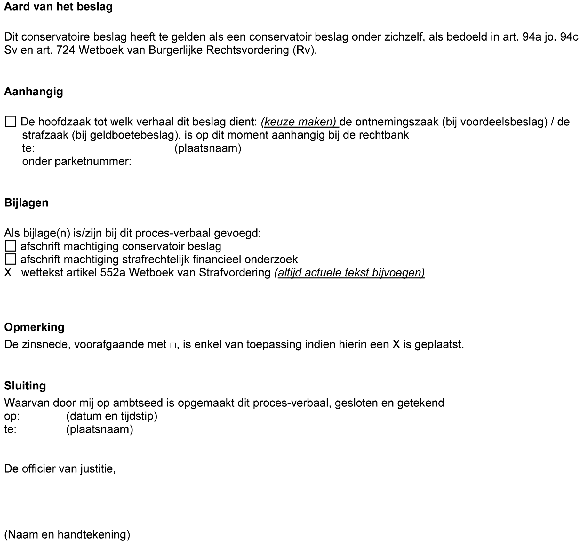

• Degene die beslag legt maakt een proces-verbaal van de inbeslagneming op (conform bijlage 8: Model E) en vermeldt daarin de op dat moment geschatte hoogte van het voordeel, danwel het (maximum)bedrag van de geldboete. Voorts wordt het betreffende voorwerp nauwkeurig omschreven.

• De gerechtsdeurwaarder betekent het proces-verbaal en de machtiging ex artikel 103 resp. 126b Sv aan de verdachte/veroordeelde.

Het is raadzaam om in voorkomend geval hierover het BOOM te raadplegen.

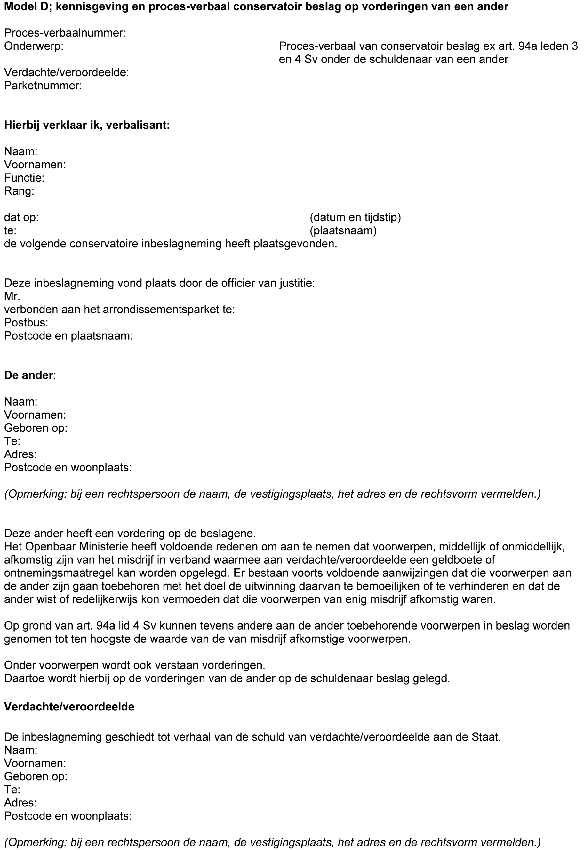

Sinds 1 september 2003 kunnen voorwerpen die aan een ander dan de verdachte/veroordeelde toebehoren ten laste van de verdachte/veroordeelde in conservatoir beslag worden genomen (artikel 94a leden 3 en 4 Sv). Dit geldt zowel voor boetebeslag als voordeelsbeslag. Hiervoor is vereist dat:

a. die voorwerpen onmiddellijk of middellijk afkomstig zijn van het misdrijf in verband waarmee de geldboete kan worden opgelegd of het wederrechtelijk verkregen voordeel kan worden ontnomen (afkomstvereiste);

b. voldoende aanwijzingen bestaan dat die voorwerpen aan de ander zijn gaan toebehoren met het doel de uitwinning van die voorwerpen te bemoeilijken of te verhinderen (vereiste van verhaalsfrustratie);

c. die ander ten tijde van dat gaan toebehoren wist of redelijkerwijs kon vermoeden dat die voorwerpen van enig misdrijf afkomstig was (wetenschapsvereiste).

Ook andere aan die ander toebehorende voorwerpen kunnen in conservatoir beslag worden genomen ten laste van de verdachte/veroordeelde, tot ten hoogste de waarde van de van misdrijf afkomstige voorwerpen (artikel 94a lid 4 Sv), mits aan de vereisten b en c is voldaan.

Bij het leggen van anderbeslag gelden de volgende formaliteiten:

• Roerende zaken

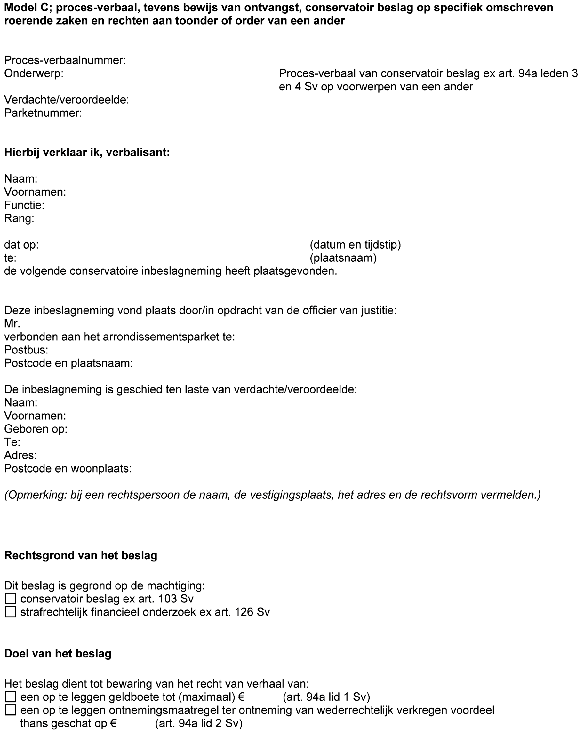

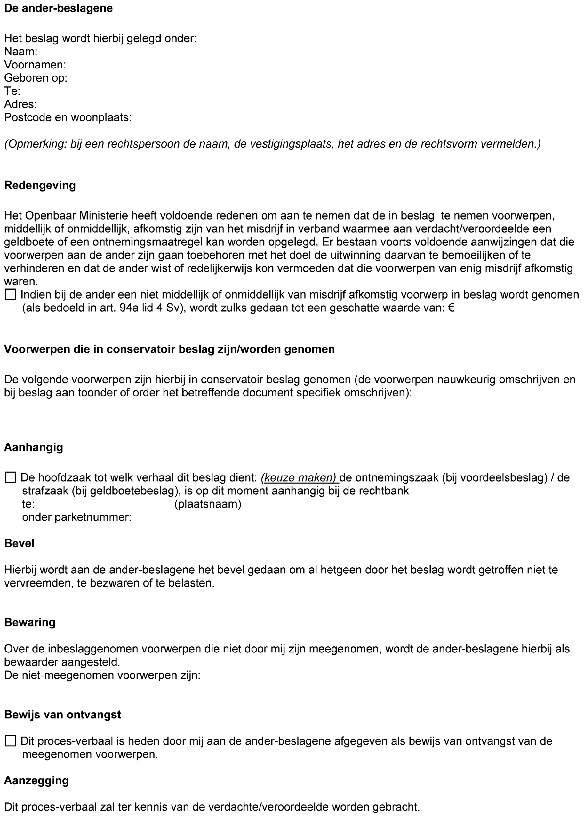

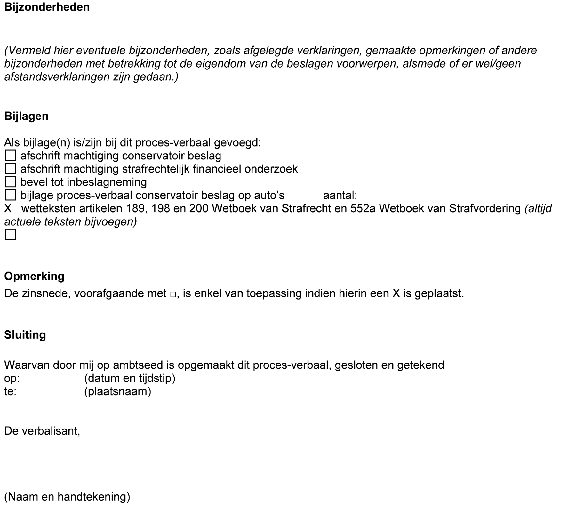

De opsporingsambtenaar die op last van de officier van justitie in dit kader roerende zaken (geen registergoederen) en rechten aan toonder of order onder die ander in conservatoir beslag neemt, maakt daarvan een proces-verbaal op (conform bijlage 6: Model C). Hij vermeldt daarin de hoogte van het op dat moment geschatte wederrechtelijk verkregen voordeel, of het maximale bedrag van de geldboete. De opsporingsambtenaar verstrekt aan de ander-beslagene een afschrift van dit proces-verbaal als bewijs van ontvangst, alsmede een afschrift van de machtiging ex artikel 103 resp. 126 Sv, conform de wijze als geregeld in artikel 585 e.v. Sv. Als het proces-verbaal niet aan beslagene kan worden afgegeven, dient dit proces-verbaal en de bijbehorende machtiging aan beslagene te worden uitgereikt of betekend. Een kopie van het PV wordt aan de verdachte/veroordeelde toegezonden en de machtiging wordt aan deze strafvorderlijk betekend.

• Onroerende zaken en aandelen en effecten op naam

Conservatoir beslag op onroerende zaken van de ander geschiedt overeenkomstig het gestelde onder paragraaf 2.3.2, met dien verstande dat de gerechtsdeurwaarder het proces-verbaal van inbeslagneming en de machtiging ex artikel 103 resp. 126 Sv ook aan de verdachte/veroordeelde betekent.

• Vorderingen

Conservatoir beslag op vorderingen van de ander geschiedt overeenkomstig het gestelde onder 2.3.3. De opsporingsambtenaar maakt het proces-verbaal op conform bijlage 7: model D. De opsporingsambtenaar geeft het proces-verbaal en de bijbehorende machtiging af aan de derde-beslagene (dit kan ook per fax) Het proces-verbaal met de bijbehorende machtiging 103 of 126 Sv wordt door een gerechtsdeurwaarder aan de derde-beslagene betekend en een verklaringsformulier wordt (in tweevoud) aan deze uitgereikt. De deurwaarder betekent het proces-verbaal en de machtiging ook aan de ander (overbetekening). Een kopie van het proces-verbaal wordt aan de verdachte/veroordeelde toegezonden en de machtiging wordt aan deze strafvorderlijk of rechtsvorderlijk betekend. Bij beslag op vorderingen is verder het volgende van belang. Om het beslagbeheer door het BOOM (zie 2.6) effectiever te maken, dient de officier van justitie nadat het beslagexploit van de deurwaarder is terugontvangen een afschrift van de machtiging, het beslagexploit en de door de derde afgelegde verklaring aan het BOOM, afdeling CEBES, toe te zenden.

• In Nederland teboekgestelde schepen en luchtvaartuigen: zie 2.3.6.

Beslag in Nederland op in Nederland geregistreerde schepen en luchtvaartuigen geschiedt bij voorkeur door de gerechtsdeurwaarder na lastgeving door de officier van justitie. De machtiging ex artikel 103 Sv dan wel artikel 126 Sv wordt dan ook door deze gerechtsdeurwaarder aan de verdachte/veroordeelde betekend.

Beslag in Nederland op niet in Nederland geregistreerde schepen en luchtvaartuigen en op al dan niet in het buitenland geregistreerde schepen en luchtvaartuigen geschiedt volgens de regels van beslag op roerende zaken, met dien verstande dat zonodig een bewaarder dient te worden aangesteld. Als het betreffende schip in het buitenland is geregistreerd dient het beslag in dat register te worden ingeschreven.

Onder handhaven van beslag wordt verstaan het omzetten van een klassiek beslag (ex artikel 94 Sv) in een conservatoir beslag (ex artikel 94a Sv). De beslagtitel wordt gewijzigd van klassiek in conservatoir. Indien het beslag wordt gehandhaafd in conservatoir beslag is altijd, ook als er een SFO is ingesteld, een schriftelijke machtiging ex artikel 103 Sv nodig. Bij handhaven dient de machtiging aan de beslagene te worden betekend door de politie en bij derdenbeslag en anderbeslag ook aan de verdachte/veroordeelde. Een nieuwe daad van in beslag nemen is dus niet vereist. Uit de machtiging handhaven dient uiteraard duidelijk te blijken over welk voorwerp het gaat en deze moet voorts het bedrag bevatten tot welk verhaal het conservatoir beslag dient. Dat is het op dat moment geschatte bedrag van het wederrechtelijk verkregen voordeel, of het maximale bedrag van de geldboete.

Het is mogelijk om voorwerpen zowel op grond van 94 Sv in beslag te nemen, bijvoorbeeld voor nader onderzoek, als op grond van 94a Sv, voor verhaal van de op te leggen ontnemingsmaatregel respectievelijk geldboete.

Als tijdens een SFO een reeds voor het SFO op grond van 94 Sv in beslag genomen voorwerp ook in conservatoir beslag wordt genomen, is altijd een machtiging op grond van artikel 103 Sv vereist.

Onder Pauliana wordt verstaan de mogelijkheid van een schuldeiser om een onverplichte rechtshandeling van een schuldenaar, welke de benadeling van zijn schuldeisers in hun verhaalsmogelijkheden tot gevolg heeft, te vernietigen.

Hierbij moet met name gedacht worden aan schenkingen of vervreemding tegen een veel te lage prijs. De rechtshandeling is door de officier van justitie te vernietigen op grond van art. 94d leden 1 en 2 Sv jo art. 3:45 lid 1 BW.

Het is raadzaam om het BOOM te raadplegen als een Pauliana actie wordt overwogen.

Na ontvangst van de kennisgeving inbeslagneming neemt de officier van justitie binnen veertien dagen een beslissing over het al dan niet laten voortduren van het conservatoir beslag. Het BOOM beheert sinds 1 januari 1997 centraal het budget voor de gerechtskosten voor het beheer van de kosten van conservatoir beslag. Aan het BOOM zijn met het operationeel worden van het CEBES-systeem4, nadat de officier van justitie heeft besloten dat een in beslag genomen voorwerp niet zal worden teruggegeven, onder meer de volgende bevoegdheden overgedragen:

• Het aanwijzen van een bewaarder en het geven van aanwijzingen aan een bewaarder. Met het oog op een kwalitatief verantwoorde bewaring heeft het BOOM de bevoegdheid een (andere) bewaarder aan te wijzen en aanwijzingen te geven met betrekking tot de wijze van bewaren van de in beslag genomen voorwerpen.

• Het geven van een machtiging tot vervreemding op grond van artikel 117 Sv. Veel zaken zijn onderhevig aan snelle waardedaling, zodat tot vervreemding dient te worden overgegaan zodra dit mogelijk is. Hiermee worden ook kosten bespaard.

• Het opheffen van het beslag. Naast de zaaksofficier van justitie heeft het BOOM in alle gevallen de bevoegdheid te besluiten tot opheffing van het beslag. Voordat één van beiden tot opheffing besluit, wordt overleg gepleegd. Dit geldt eveneens voor de overige in artikel 116 Sv genoemde bevoegdheden van het Openbaar Ministerie.

• Het aangaan van een zekerheidstelling. De officier van justitie dient de beslagene te berichten dat een zekerheidstelling met en door het BOOM wordt afgehandeld. Als zekerheid is gesteld en het voorwerp is teruggegeven aan de beslagene, is het niet meer mogelijk hierover bij de strafrechter te klagen op grond van artikel 552a e.v. Sv, maar kan dat alleen via de civiele rechter.5

Indien de beslagene de in beslag genomen onroerende zaak wenst te vervreemden, dient de officier van justitie hem naar het BOOM te verwijzen.

Bij ingewikkelde beklagprocedures kan ondersteuning van het BOOM worden gevraagd.

Zie 7.2 voor het beheer van conservatoir beslag dat namens de Nederlandse overheid is gelegd in het buitenland, en 8.1. voor het beheer van op verzoek van een buitenlandse autoriteit in Nederland gelegd conservatoir beslag.

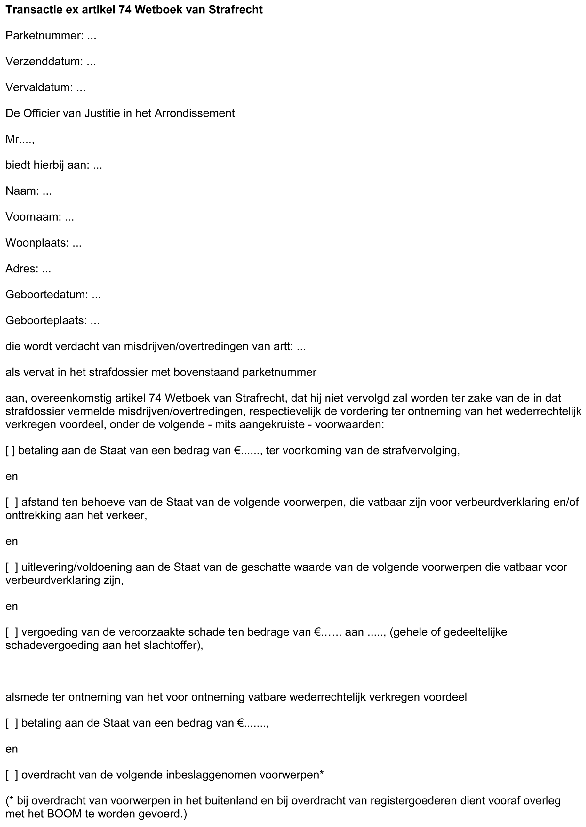

Als wederrechtelijk voordeel is verkregen door middel van een commuun delict, wordt dit de betrokken persoon ontnomen op basis van deze Aanwijzing. Het uitgangspunt daarbij is dat een ontnemingsvordering wordt ingediend wanneer het verkregen voordeel is geschat op een bedrag van tenminste € 500,–.

De ontnemingsvordering wordt niet ingediend wanneer de betrokken persoon geen draagkracht heeft en naar redelijke verwachting ook in de toekomst niet zal hebben, hetgeen slechts bij uitzondering het geval zal zijn.

Het enkele feit dat de betrokken persoon inkomsten op sociaal minimumniveau geniet is geen reden om te veronderstellen dat hij/zij geen draagkracht heeft en naar redelijke verwachting ook in de toekomst niet zal hebben.

De afdoening van economische en milieudelicten vindt in zeer veel gevallen plaats aan de hand van transactie- en tarieflijsten. Bij het opstellen van de daarin opgenomen richtbedragen is primair rekening gehouden met de zwaarte van het geschonden belang dat de regeling beoogt te beschermen. Het wederrechtelijk verkregen voordeel dat met dergelijke strafbare feiten placht te worden behaald kan in voorkomende gevallen ook een rol hebben gespeeld bij de bepaling van de strafmaat, net zoals dat het geval is bij commune vermogensdelicten. Als dat het geval is, moet daarmee rekening worden gehouden bij een eventuele ontnemingsvordering.

In beginsel wordt het louter uit sociale zekerheidsfraude bestaande wederrechtelijk verkregen voordeel niet ontnomen op grond van artikel 36e Sr, omdat de Gemeentelijke Sociale Diensten en het Uitvoeringsinstituut Werknemersverzekeringen (UWV) een terugvorderingsbevoegdheid hebben met betrekking tot ten onrechte ontvangen uitkeringen. In gevallen waarin deze terugvordering geheel of gedeeltelijk achterwege blijft, kan de ontnemingsvordering wel worden ingesteld.

Bij vervolging op basis van feiten, strafbaar gesteld op grond van de Algemene wet inzake rijksbelastingen (AWR), de Douanewet en de Wet op de accijns, geldt het volgende: het voordeel dat uitsluitend is verkregen door het plegen van in bovengenoemde fiscale wetgeving strafbaar gestelde gedragingen, wordt niet op grond van artikel 36e Sr ontnomen (artikel 74 AWR). Het gaat hierbij om het voordeel van verdachte dat is verkregen door deze hiervoor genoemde strafbare gedragingen en dat bestaat uit het fiscale nadeel van de Belastingdienst. Dit geldt zowel als vervolging plaatsvindt op basis van de fiscale strafbepalingen, als wanneer het desbetreffende feitencomplex wordt vervolgd volgens het commune strafrecht (bijvoorbeeld artikel 225 Sr).

Ingevolge artikel 94d lid 3 Sv kan de officier van justitie namens de Staat in het faillissement van de betrokkene al dan niet voorwaardelijk opkomen. Het Openbaar Ministerie kan ook zelf om redenen van openbaar belang het faillissement aanvragen (artikel 1 Fw).

De officier van justitie kan de door de rechter opgelegde ontnemingsmaatregel alleen als vordering in het faillissement indienen als de rechter deze ontnemingsmaatregel vóór de datum van het faillissement had opgelegd. Is het faillissement eerder uitgesproken dan de rechter de ontnemingsmaatregel heeft opgelegd, dan is de vordering van de Staat ontstaan ná het faillissement en kan de officier van justitie niet in het faillissement opkomen. In dit laatste geval is het uitgangspunt dat er ondanks een uitgesproken faillissement wel een ontnemingsvordering aanhangig wordt gemaakt. De ontnemingsmaatregel kan pas ten uitvoer worden gelegd na de opheffing van het faillissement.

Het strafvorderlijke conservatoire beslag vervalt door het faillissement (artikel 33 lid 2 Fw).

De vermogensbestanddelen die eerder strafvorderlijk in conservatoir beslag waren genomen, vallen nu van rechtswege in de boedel. Ten aanzien van geschillen over het strafvorderlijke beslag bestaat een aparte rechtsingang in de vorm van een beklagprocedure (artikel 552a Sv). In deze beklagprocedure is de curator belanghebbende. Deze beklagprocedure kan voor de curator van belang zijn op het moment dat het Openbaar Ministerie de beslagen vermogensbestanddelen niet wil afstaan, ondanks dat deze van rechtswege in de boedel vallen ex artikel 33 Fw.

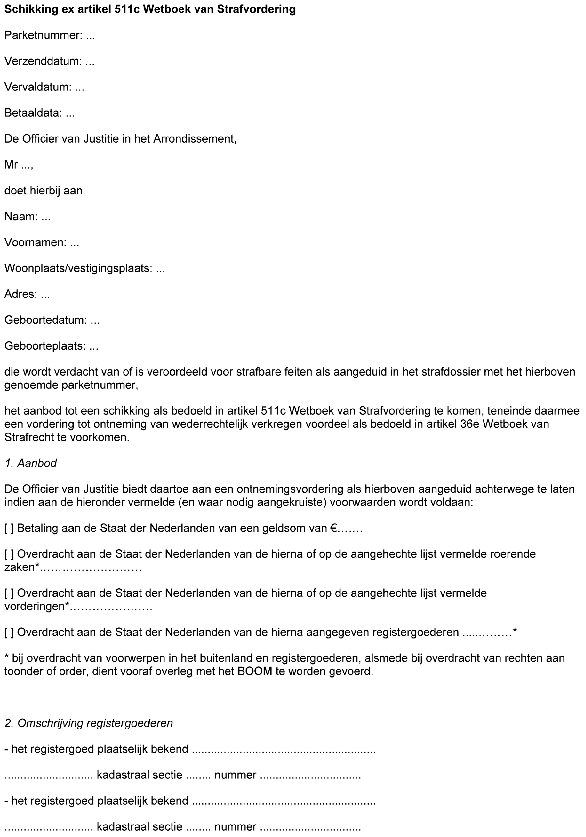

Indien wederrechtelijk voordeel is verkregen en sprake is van een benadeelde derde, dient het Openbaar Ministerie in beginsel altijd een ontnemingsvordering in. Indien het een actieve en weerbare benadeelde derde betreft die te kennen heeft gegeven via een civiele vordering bij de burgerlijke rechter verhaal te willen halen en diens vordering tenminste gelijk is aan het bedrag van het wederrechtelijk verkregen voordeel, dient nader overwogen te worden of een ontnemingsvordering wordt ingesteld. Hierbij komen in ieder geval de volgende aspecten aan de orde: het eventueel behaalde vervolgprofijt en het maatschappelijk belang. Zo vroeg mogelijk in het opsporingsonderzoek dient op dit punt afstemming met de benadeelde derde plaats te vinden. Eventueel zal gedurende de tijd dat nog geen afstemming heeft plaatsgevonden, tot conservatoire in beslag neming op basis van de ontnemingswetgeving worden overgegaan, teneinde wegsluizing van vermogensbestanddelen te voorkomen. In het geval de benadeelde derde tot civiel verhaal overgaat, dient eveneens zoveel mogelijk en in overeenstemming met wetgeving en beleidsregels op dit punt, tot informatieverstrekking aan de benadeelde derde ter ondersteuning van civiel verhaal te worden overgegaan. Zie verder 4.5.

Onder wederrechtelijk verkregen voordeel wordt verstaan de waarde waarmee het vermogen van de betrokken persoon als gevolg van het strafbare feit is toegenomen. Dit omvat de uit die vermogensvermeerdering verkregen vruchten (vervolgprofijt, zie 4.4). Verder kan het wederrechtelijk verkregen voordeel ook de waarde betreffen waarmee het vermogen als gevolg van de besparing van kosten niet is afgenomen. Het voordeel kan of per delict worden bepaald (transactiebasis, zie 4.2), of per periode (kasopstelling/vermogensvergelijking, zie 4.3).

De voordeelsberekening per delict, dat wil zeggen per concreet aangeduid feit, wordt gebruikt bij de berekening van het wederrechtelijk verkregen voordeel op basis van artikel 36e lid 2 Sr.

Op grond van artikel 36e lid 2 Sr kan voordeel worden ontnomen uit bewezenverklaarde feiten, soortgelijke feiten en feiten waarvoor een geldboete van de 5e categorie kan worden opgelegd en waaromtrent voldoende aanwijzingen bestaan dat ze door de verdachte of veroordeelde zijn begaan. In het ontnemingsrapport dient ruime aandacht aan deze aanwijzingen te worden besteed. Het is overigens niet noodzakelijk dat het bewezenverklaarde feit ook voordeel heeft opgeleverd.

Algemeen uitgangspunt voor de bepaling van het wederrechtelijk verkregen voordeel is het voordeel dat de betrokkene in de concrete omstandigheden van het geval daadwerkelijk heeft behaald. Bij een berekening op transactiebasis wil dat zeggen: de opbrengsten (zie 4.2.2) minus de kosten die in directe relatie staan tot de voltooiing van het delict (zie 4.2.3). In het ontnemingsrapport dient duidelijk tot uiting te komen wat per feit aan voordeel is verkregen. Als sprake is van een situatie waarin zowel legale als illegale activiteiten plaatsvinden, dient men de opbrengsten en kosten toe te rekenen aan de respectievelijk legale en illegale activiteit.

Ook kan voordeel verkregen worden door middel van bespaarde kosten. Bespaarde kosten zijn in ieder geval de niet gedane uitgaven voor de aanschaf van goederen en/of verrichte diensten voor eigen gebruik. Daarnaast zijn bespaarde kosten ook kosten die noodzakelijkerwijs zouden moeten zijn gemaakt om de betreffende activiteiten legaal te kunnen uitvoeren, maar die nu niet gemaakt zijn. Denk bijvoorbeeld aan overtredingen op het gebied van de milieuwetgeving; door het niet op reguliere wijze verwerken van afval, bespaart betrokkene de kosten van een dergelijke verwerking.

Uit jurisprudentie van het Europese Hof6 vloeit voort dat wanneer bij een berekening op transactiebasis is vrijgesproken voor bepaalde delicten en niet als feit vastgesteld kan worden dat enigerlei voordeel, wederrechtelijk of anderszins, daadwerkelijk is verkregen, het opleggen van een ontnemingsmaatregel neerkomt op een schending van de onschuldpresumptie ex artikel 6 lid 2 van het Europese Verdrag voor de Rechten van de Mens (EVRM).

De volgende varianten zijn te onderscheiden:

• De ontnemingsvordering is gebaseerd op één of meer tenlastegelegde feiten en/of op één of meer soortgelijke en/of andere feiten, die niet tenlastegelegd zijn. Ten aanzien van die soortgelijke feiten en/of andere feiten kan nog steeds worden ontnomen (zie HR 19 februari 2008, LJN: BC2319).

• De ontnemingsvordering is gebaseerd op meerdere tenlastegelegde feiten, waarbij de rechter bij één of meer feiten niet aan de vraag naar het bewijs is toegekomen in verband met een vervolgingsbeletsel. Ook deze laatstgenoemde feiten kunnen nog steeds de grondslag vormen voor de ontnemingsvordering.

• De ontnemingsvordering is gebaseerd op meerdere tenlastegelegde strafbare feiten, waarbij van een aantal is vrijgesproken op grond van onvoldoende bewijs, danwel de tenlastegelegde periode bij de bewezenverklaring is ‘ingekort’, maar waarbij ten aanzien van die feiten/die periode wel kan worden vastgesteld dat er vermogensbestanddelen in het bezit van betrokkene zijn (geweest). Dit betekent dat betrokkene wel daadwerkelijk voordeel heeft verkregen. Deze vermogensbestanddelen kunnen in die gevallen wel in de ontnemingsvordering worden meegenomen.

• De ontnemingsvordering is gebaseerd op meerdere tenlastegelegde strafbare feiten, waarbij van een aantal is vrijgesproken op grond van onvoldoende bewijs, zonder dat er vermogen uit die feiten kan worden vastgesteld: de ontnemingsvordering kan niet meer op die feiten worden gebaseerd.

In zaken waarin deze problematiek zich kan voordoen, dient aandacht te worden besteed aan het formuleren van de tenlastelegging en het uitvoeren van financieel onderzoek.

Bij de periodeberekening doet deze problematiek zich niet voor, hierbij wordt immers niet gekeken naar het voordeel uit bepaalde feiten.

Als opbrengsten bij de berekening van wederrechtelijk verkregen voordeel op transactiebasis kunnen in ieder geval worden aangemerkt:

a. Contanten.

Bij contante opbrengsten in Euro’s is geen sprake van een waarderingsprobleem, omdat de waarde van het contante bedrag een vast gegeven is. Als sprake is van contante ontvangsten in andere valuta dan Euro’s wordt gekozen voor de omrekenkoers die feitelijk gerealiseerd is bij de omwisseling in Euro’s. Indien hieromtrent geen gegevens beschikbaar zijn, wordt uitgegaan van de wisselkoers die gold op het moment dat het strafbare feit werd voltooid dan wel op het moment dat de contanten feitelijk werden ontvangen.

b. Goederen.

Bij goederen moet een waardering in geld plaatsvinden. Deze waardering is afhankelijk van de opbrengst die daadwerkelijk gerealiseerd is of die betrokkene beoogde te realiseren op het moment van voltooiing van het delict (bijvoorbeeld indien ook betrokkene weer bestolen is).

Zo kan bijvoorbeeld bij diefstal het doel zijn: verkoop aan een heler. Het voordeel is dan een percentage van de dagwaarde (bv. 25%). Als het doel eigen gebruik is, moet bij het bepalen van het voordeel worden uitgegaan van de dagwaarde. Een uitzondering op deze beide mogelijkheden vormt de volgende situatie. Als het gestolen goed door de politie in beslag wordt genomen om het uiteindelijk bij de bestolene dan wel diens verzekeringsmaatschappij te laten terugkeren, bestaat het voordeel alleen nog uit een besparing van kosten voor het gebruik gedurende de periode van bezit van het gestolen goed.

c. (Geld)vorderingen

Een (geld)vordering, bijvoorbeeld op basis van levering van verdovende middelen, ontstaat bij het sluiten van de overeenkomst Als de vordering niet wordt voldaan bij de voltooiing van het delict (de levering van de verdovende middelen), blijft de vordering bestaan. Deze vordering is nominaal als wederrechtelijk verkregen voordeel te beschouwen. Overigens is de inbaarheid vanaf het moment van voltooiing van het delict een objectief niet te controleren risico dat betrokkene bewust heeft genomen en dient deze de waarde van de vordering dan ook niet te beïnvloeden.

Volgens vaste jurisprudentie komen voor aftrek uitsluitend in aanmerking die kosten, die in directe relatie staan tot de voltooiing van het delict, die niet zouden zijn gemaakt als het strafbare feit niet was gepleegd en die door betrokkene zijn betaald.

Dit betekent dat de aftrekbaarheid van kosten wordt bepaald door het feit of het om extra kosten gaat; met andere woorden, kosten die niet zouden zijn gemaakt als de illegale activiteiten niet waren gepleegd.

Kosten worden per delict berekend. Indien een delict geen opbrengsten heeft gegenereerd, zijn de daarmee gepaard gaande kosten niet aftrekbaar. Indien de kosten niet volledig worden gedekt door de opbrengsten van een delict, dienen deze kosten niet te worden verrekend met opbrengsten uit andere delicten. Wanneer sprake is van een combinatie van legale en illegale activiteiten, zijn alleen die kosten aftrekbaar die extra zijn gemaakt ten behoeve van de illegale activiteiten.

De wetgever heeft de rechter grote vrijheid gelaten of en zo ja, in welke mate hij rekening wil houden met kosten. De rechter kan kosten in aftrek brengen, maar is daartoe, als hij dat in de gegeven omstandigheden niet redelijk acht, niet verplicht.

De voordeelsberekening per periode wordt veelal gebruikt bij de berekening van het wederrechtelijk verkregen voordeel op basis van artikel 36e lid 3 Sr. De berekening kan geschieden op basis van de eenvoudige kasopstelling, de uitgebreide kasopstelling of de vermogensvergelijking. Bij deze methoden wordt nagegaan of, en zo ja, in hoeverre betrokkene meer uitgaven heeft gedaan dan via legale bron kunnen worden verantwoord. Er wordt dan ook geen voordeel per concreet aangeduid strafbaar feit berekend, maar een totaalvoordeel.

Voor zover de periode van berekening van het wederrechtelijk verkregen voordeel volgens artikel 36e lid 3 Sr niet overeenkomt met de periode van tenlastelegging en bewezenverklaring, dient in het ontnemingsrapport ruime aandacht te worden besteed aan aanwijzingen omtrent strafbare feiten in de periode die niet ten laste is gelegd c.q. bewezen is verklaard. Het zonder concrete aanwijzingen aannemen dat onverklaarbaar vermogen uit een niet tenlastegelegde/bewezenverklaarde periode wederrechtelijk is, is niet afdoende.

Indien betrokkene reeds eerder is veroordeeld voor strafbare feiten waaruit wederrechtelijk verkregen voordeel verkregen zou kunnen zijn, maar waarvoor destijds geen ontnemingsprocedure is gestart, moet bijzondere aandacht worden besteed aan het beginsaldo/beginvermogen.

De in artikel 36e lid 3 Sr genoemde andere strafbare feiten hoeven niet door de betrokkene zelf gepleegd te zijn; er dient slechts aannemelijk te worden gemaakt dat de betrokkene op enigerlei wijze voordeel uit (door hem of anderen gepleegde) andere strafbare feiten heeft verkregen.

De genoemde berekeningsmethoden kunnen als volgt schematisch worden weergegeven:

1. De eenvoudige kasopstelling:

Beginsaldo contant geld | |

+/+ | Legale contante ontvangsten inclusief bankopnamen |

-/- | Eindsaldo contant geld |

| Beschikbaar voor het doen van uitgaven |

-/- | Werkelijke contante uitgaven inclusief bankstortingen |

| Verschil |

2. De uitgebreide kasopstelling:

| Beginsaldo contant geld en bank |

+/+ | Legale ontvangsten |

-/- | Eindsaldo contant geld en bank |

| Beschikbaar voor het doen van uitgaven |

-/- | Werkelijke uitgaven |

| Verschil |

3. De vermogensvergelijking:

| Beginvermogen |

+/+ | Legale ontvangsten |

-/- | Eindvermogen |

| Beschikbaar voor het doen van uitgaven aan verbruiksgoederen |

-/- | Werkelijke uitgaven aan verbruiksgoederen |

| Verschil |

De kasopstelling is het meest eenvoudig toe te passen en verdient daarom de voorkeur. In een kasopstelling worden alleen de contante ontvangsten en uitgaven meegenomen (‘eenvoudige kasopstelling’).

Van belang is dat ook de bankopnamen en bankstortingen in de eenvoudige kasopstelling worden meegenomen als contante ontvangsten respectievelijk contante uitgaven.

Wanneer echter opmerkelijke transacties binnen het girale verkeer plaatsvinden of wanneer nader inzicht moet worden verschaft in het bestedingspatroon van de betrokkene, kan de kasoptelling worden uitgebreid met alle ontvangsten en uitgaven via de bank- en girorekeningen (‘uitgebreide kasopstelling’). Tevens dient deze uitgebreide methode te worden toegepast als uit de bank- en girorekeningen blijkt dat illegale ontvangsten ook via deze wijze (dus giraal) worden ontvangen.

Indien gekozen wordt voor de vermogensvergelijking dient met name aandacht besteed te worden aan de waardering van de componenten in het begin- en eindvermogen. Tevens moet voorkomen worden dat in de onderzoeksperiode aangeschafte vermogenscomponenten zowel onder de uitgaven als het eindvermogen zijn opgenomen.

Omdat het ook bij een uitgebreid financieel onderzoek vrijwel onmogelijk is volledig zicht te krijgen op alle uitgaven (met name ook die met een consumptief karakter, waarvan geen bescheiden worden aangetroffen), is bij de berekening op grond van voornoemde methoden altijd sprake van een schatting van het minimale wederrechtelijk verkregen voordeel.

Alle overige (nog niet bekende) uitgaven zullen immers het verschil en dus het wederrechtelijk verkregen voordeel alleen maar doen toenemen.

Het Geeringsarrest van het Europese Hof heeft geen gevolgen voor ontnemingsvorderingen die gebaseerd zijn op een vermogensvergelijking of kasopstelling, ook al is er bij het gebruik van zulk soort berekeningen van één of meer tenlastegelegde feiten vrijgesproken (zie paragraaf 4.2.1).

Bij de berekening van het wederrechtelijk verkregen voordeel dient rekening te worden gehouden met de vruchten verkregen uit dat voordeel en in sommige gevallen met de door de Staat uit te keren rente.

In het ontnemingsrapport dienen de vruchten, die uit het wederrechtelijk verkregen voordeel zijn verkregen, separaat te worden benoemd. Bij de berekening van de omvang van die vruchten dient zonodig rekening te worden gehouden met de direct gerelateerde kosten van verwerving van deze vruchten. Als vrucht kan bijvoorbeeld worden aangemerkt de beleggingsresultaten die worden verkregen met gelden afkomstig van criminele activiteiten of de rente van een op een bankrekening gestorte buit. Deze vruchten behoren tot het wederrechtelijk verkregen voordeel. Een ander voorbeeld betreffen de huurpenningen die men ontvangt uit verhuur van panden die met crimineel verkregen gelden zijn aangeschaft. Naast de huurpenningen kan ook een eventuele waardestijging worden gezien als vrucht uit het wederrechtelijk verkregen voordeel. ‘Negatief vervolgprofijt’ wordt buiten de berekening gehouden, dit komt voor rekening en risico van de betrokkene. Het is zeer goed mogelijk dat tussen het moment waarop het Openbaar Ministerie de ontnemingsvordering indient en het tijdstip van executie van de opgelegde maatregel, het vervolgprofijt blijft aangroeien. Deze additionele aangroei kan reeds in de vordering worden betrokken door het berekende voordeel te vorderen, vermeerderd met de vermogensaanwas die is of nog zal worden gekweekt (zie 4.4.2).

De Staat vergoedt sinds 1 januari 1998 rente over door het Openbaar Ministerie inbeslaggenomen geld, waaronder ook moet worden verstaan de opbrengst van de vervreemding ex artikel 117 Sv van cq zekerheidsstelling ex artikel 118a Sv voor in beslag genomen voorwerpen. Als ingangsdatum van de rentevergoeding geldt de dag van inbeslagneming of de datum van vervreemding (ex artikel 117 Sv) danwel zekerheidsstelling (ex artikel 118a Sv) voor het in beslag genomen voorwerp. De rentevergoeding eindigt op de dag van teruggave of op de dag van incasso.

Het gehanteerde rentepercentage is gelijk aan dat van de heffingsrente als bedoeld in artikel 30f, zesde lid van de Algemene wet inzake rijksbelastingen.

Indien het in beslag genomen geld het wederrechtelijk verkregen voordeel belichaamt of indien het voorwerp dat ex artikel 117 Sv is vervreemd, danwel waarvoor ex artikel 118a Sv zekerheid is gesteld dit voordeel belichaamde, is de rente te beschouwen als vrucht van dat voordeel. Van belichaming is in ieder geval sprake indien het geld direct afkomstig is van het strafbare feit dat aan de ontneming ten grondslag ligt.

Bij ontneming van deze rente zal de ontnemingsvordering van de officier van justitie dienen te luiden:

‘Het bedrag vast te stellen waarop het wederrechtelijk verkregen voordeel wordt geschat, te weten ....... te vermeerderen met de gegenereerde rente over conservatoir in beslag genomen geldmiddelen vanaf ........ (datum inbeslagneming)

alsmede over ...... (bedrag ogv 117/118a Sv voor in beslag genomen voorwerp) vanaf ...... (datum op rekening BOOM) (uit te splitsen per voorwerp)

telkens tot aan de dag der algehele voldoening7

en aan betrokkene dient een betalingsverplichting ter hoogte van dit bedrag (inclusief de rente) te worden opgelegd.’

Op het wederrechtelijk verkregen voordeel ter zake van een strafbaar feit komt in mindering de onherroepelijke in rechte toegekende vordering van de benadeelde derde, inclusief de proceskosten en de wettelijke rente waartoe de verdachte/veroordeelde is veroordeeld, voor zover deze vordering een directe relatie heeft met het voordeel en tot een maximum van het voordeel uit dat specifieke feit. Overige schadecomponenten van deze benadeelde, zoals geleden verlies, gederfde winst, immateriële schade e.d. strekken niet in mindering op het voordeel. De rechter kan, maar hoeft niet, met een niet onherroepelijke in rechte toegekende vordering rekening houden.

Een besluit door een bestuursorgaan dat onherroepelijk is doordat er geen bezwaar of beroep is ingesteld wordt gelijkgesteld met een in rechte toegekende vordering (HR 1 april 2008, LJN BA7255).

Van belang is nog hier te wijzen op artikel 577b, tweede lid Sv dat de benadeelde derde de mogelijkheid biedt om zich te verhalen op door het OM in de executiefase geïnde bedragen.

a. Ontneming bij meerdere daders

Indien meerdere personen betrokken zijn bij hetzelfde feitencomplex, geldt als uitgangspunt het voordeel dat elk daadwerkelijk heeft genoten. Het voordeel wordt slechts ponds-pondsgewijs verdeeld indien omtrent de verdeling van het wederrechtelijk verkregen voordeel geen andere aanwijzingen bestaan. Andere aanwijzingen kunnen betrekking hebben op de rol van de diverse verdachten en op degene(n) bij wie de buit is aangetroffen.

b. Toerekenen

In vele gevallen wordt het wederrechtelijke voordeel verkregen door een rechtspersoon (of een paraplu van rechtspersonen) en al dan niet, geheel of gedeeltelijk aan de achterliggende natuurlijke persoon uitgekeerd. Dit leidt veelal tot het vraagstuk van de toerekening, omdat het wederrechtelijk verkregen voordeel enkel kan worden ontnomen bij degene die het voordeel daadwerkelijk heeft verkregen. Op grond van de huidige jurisprudentie wordt aangeraden met het BOOM te overleggen tegen wie de vervolging en ontneming zich zal dienen te richten en waar conservatoir beslag kan worden gelegd.

Artikel 511d Sv maakt het mogelijk de behandeling van de ontnemingsvordering ter terechtzitting vooraf te doen gaan door een schriftelijke voorbereiding. In complexe zaken verdient het de voorkeur om de behandeling van de zaak ter zitting vooraf te doen gaan door een schriftelijke voorbereiding Voor het hoger beroep bevat artikel 511g Sv een overeenkomstige bepaling.

De rechtbank bepaalt (al dan niet op verzoek van het Openbaar Ministerie en/of de verdediging) of, en op welke wijze, deze schriftelijke voorbereiding geschiedt. In sommige arrondissementen wordt een Protocol of Reglement gehanteerd.

Het argument van het Openbaar Ministerie om toepassing van deze mogelijkheid te verzoeken, is de gecompliceerdheid van de zaak en een optimale benutting van de zittingscapaciteit. De rechtbank bepaalt of het Openbaar Ministerie een toelichting op de vordering dient te geven of dat de verdediging eerst dient te reageren op de vordering. De rechtbank bepaalt voorts binnen welke tijd de wederpartij daarop dient te reageren en of partijen weer op elkaars reactie kunnen reageren. In ieder geval dient de schriftelijke voorbereiding te worden gevolgd door een zitting (artikel 511d Sv).

Nadat de hoogte van het wederrechtelijk verkregen voordeel door de rechter is geschat, zal deze het bedrag bepalen dat de veroordeelde ter ontneming van het voordeel aan de Staat moet betalen.

Met ingang van de wetswijziging van 1 september 2003 is de matigingsbevoegdheid van de rechter ex artikel 36 e lid 4 Sv herzien. Het te hanteren criterium is volgens de Hoge Raad dat de draagkracht pas aan de orde dient te worden gesteld in de executiefase (zie 6). Als uitzondering daarop kan de draagkracht alleen met vrucht al in het ontnemingsgeding aan de orde worden gesteld als aanstonds duidelijk is dat de betrokkene op dat moment en in de toekomst geen draagkracht heeft of zal hebben.8

Het is de taak van de officier van justitie en de advocaat-generaal om een ontnemingsmaatregel, terstond nadat deze onherroepelijk en executeerbaar is geworden, ter executie over te dragen aan het Centraal Justitieel Incasso Bureau (CJIB) te Leeuwarden. Een onherroepelijke ontnemingsmaatregel is pas executeerbaar als ook de onderliggende strafzaak onherroepelijk is. Parketten dienen correspondentie over de executie, bijvoorbeeld over verzoeken voor een betalingsregeling, door te sturen naar het CJIB.

Het OM is op grond van art. 553 Sv verantwoordelijk voor de tenuitvoerlegging van opgelegde ontnemingsmaatregelen. Verwezen wordt naar de Aanwijzing executie (vervangende) vrijheidsstraffen, taakstraffen van meerderjarigen, geldboetes, schadevergoedings- en ontnemingsmaatregelen, Europese geldelijke sancties en toepassingen voorwaardelijke invrijheidsstelling. (nummer 2008A013, inwerkingtreding 1 juli 2008).

De landelijk executie-officier van justitie belast met de executie van ontnemingsmaatregelen kan het CJIB in bijzondere gevallen schriftelijk en met opgave van redenen aanwijzingen geven.

De rechter kan op verzoek van het OM, de veroordeelde of de benadeelde derde de ontnemingsmaatregel verminderen of zelfs kwijtschelden ondanks het feit dat sprake is van een onherroepelijk opgelegde maatregel. Hiervoor is geen novum vereist (artikel 577b Sv).

Een verminderingsverzoek ex artikel 577b Sv. kan worden gedaan tot drie jaren nadat het bedrag of het laatste deel daarvan is betaald of verhaald. Er bestaat geen schorsende werking voor de executie, tenzij de rechter dat op grond van artikel 577b lid 7 expliciet beveelt.

Parketten dienen een ingediend verminderingsverzoek voor te leggen aan het CJIB. Het CJIB doet vervolgens schriftelijk verslag van de executiebevindingen en adviseert de officier van justitie/advocaat-generaal over een standpunt terzake.

De rechter kan op vordering van het OM (artikel 577c Sv) verlof verlenen om lijfsdwang tenuitvoer te leggen indien veroordeelde niet aan de betalingsverplichting voldoet. De duur van de lijfsdwang bedraagt maximaal drie jaren en wordt niet toegewezen indien veroordeelde aannemelijk maakt dat hij buiten staat is aan de betalingsverplichting te voldoen.

Aan het buitenland kan worden gevraagd om allerlei opsporingsmiddelen in te zetten ten behoeve van de financiële recherche gericht op het verkrijgen van informatie omtrent het bestaan, de lokalisatie, de omvang en de waarde van het wederrechtelijk verkregen voordeel. Aangezien het hier gaat om bewijsverkrijging zijn de regels van de kleine rechtshulp van toepassing. Daarvoor kunnen ‘gewone’ rechtshulpverdragen zoals het Europese verdrag aangaande de wederzijdse rechtshulp in strafzaken (Straatsburg, 20 april 1959, Trb. 1965, 10) worden gebruikt. Voor het toepassen van dwangmaatregelen is doorgaans een verdragsbasis vereist. Echter, zonder verdragsbasis is het niet altijd uitgesloten om rechtshulp te vragen aan het buitenland. Afhankelijk van de wetgeving van het aangezochte land kunnen dwangmiddelen worden toegepast zonder dat een verdrag van toepassing is. In dat geval zal in de aanbiedingsbrief van het ministerie van Justitie worden aangegeven dat Nederland geen wederkerigheid kan bieden.

Voor het leggen van conservatoir beslag in het buitenland bieden de ‘gewone’ rechtshulpverdragen geen basis. Het leggen van conservatoir beslag in het buitenland wordt geregeld in de specifieke verdragen die het ontnemen van wederrechtelijk verkregen voordeel mogelijk maken (zie 9).

Het leggen van het conservatoir beslag terzake van voordeelsontneming in het buitenland zal altijd worden gedaan met het oog op de overdracht aan het buitenland van de executie van de uiteindelijk op te leggen ontnemingsmaatregel. Immers, het uitgangspunt is dat de vermogensbestanddelen waarop conservatoir beslag is gelegd in de staat blijven waar het beslag is gelegd en de opbrengsten van vermogenssancties (zoals de maatregel van art. 36e Sr) ten deel vallen aan de executerende staat. Wat de opbrengsten betreft: zie onder 11 voor uitzonderingen op genoemd uitgangspunt. Aangezien de overdracht van de executie zonder verdragsbasis doorgaans niet mogelijk is, zal ook het leggen van conservatoir beslag in het buitenland veelal alleen op basis van een toepasselijk verdrag geschieden.

Ten aanzien van het beheer van het in het buitenland gelegde beslag geldt het recht van de aangezochte staat. Omdat het beheer van in het buitenland gelegd conservatoir beslag per staat verschilt, verdient het aanbeveling om hierover contact op te nemen met de afdeling Beslag & Executie van de BOOM-vestiging in Leeuwarden.

De overdracht van de ontnemingsmaatregel wordt beheerst door het recht inzake de erkenning van buitenlandse vonnissen en zal daarom veelal alleen op basis van een toepasselijk verdrag kunnen geschieden. De overdracht van de executie van de ontnemingsmaatregel is in de artikelen 51 t/m 55 van de Wet Overdracht Tenuitvoerlegging van Strafvonnissen (WOTS) geregeld. Het is mogelijk om de overdracht van de executie van de ontnemingsmaatregel slechts gedeeltelijk – bijvoorbeeld ter hoogte van de waarde van het aldaar gelegde beslag – aan het buitenland over te dragen. Ook bestaat de mogelijkheid om de procedure die tot een confiscatie dient te leiden aan het buitenland over te dragen. Hierop is het recht aangaande de overdracht van de strafvervolging van toepassing. Voor de overdracht van de procedure is doorgaans geen toepasselijke verdragsbasis nodig. De beslissing tot overdracht van de executie aan het buitenland alsook de beslissing tot overdracht van de procedure die tot ontneming van wederrechtelijk verkregen voordeel dient te leiden, wordt door de minister van Justitie genomen (zie resp. artt. 51 WOTS en 552u Sv). De officier van justitie dient de minister daartoe eerst respectievelijk te adviseren (art. 52 WOTS) en ingeval van overdracht van de procedure een gemotiveerd voorstel te doen (art. 552t Sv).

Zowel met betrekking tot de overdracht van de executie als de ontnemingsprocedure verdient het aanbeveling om in een zo vroeg mogelijk stadium de internationaal adviseur bij het BOOM te raadplegen. Deze kan van te voren informeren of er bereidheid bestaat bij de aan te zoeken staat en of er juridische belemmeringen zijn. Ook kan worden voorkomen dat in de aangezochte staat beslag wordt gelegd, terwijl overname van de executie uiteindelijk niet mogelijk blijkt te zijn. In zo’n geval zou tijdig kunnen worden overwogen om de procedure over te dragen. Voor de procedure betreffende de overdracht van de strafvervolging wordt verwezen naar de circulaire overdracht en overname van strafvervolging (Circulaire van 21 maart 2007, Stcrt. 72).

De artikelen 552h-552q Sv geven de regels voor inkomende verzoeken om kleine rechtshulp, waaronder ook verzoeken voor het vergaren van bewijs voor de aanwezigheid van wederrechtelijk verkregen voordeel. Indien wordt verzocht om de toepassing van dwangmiddelen, dan maakt artikel 552n Sv dat mogelijk. Een toepasselijke verdragsbasis is dan vereist. Op basis van een toepasselijk verdrag kunnen ten behoeve van het buitenland strafvorderlijke bevoegdheden, zoals het leggen van beslag op stukken van overtuiging ex art. 94 Sv worden aangewend.

Het leggen van conservatoir beslag op verzoek van het buitenland wordt geregeld in de WOTS. Op grond van artikel 13 van de WOTS kan naar aanleiding van een rechtshulpverzoek in Nederland een SFO worden geopend. Ook buiten het openen van een SFO kan op verzoek van het buitenland conservatoir beslag worden gelegd (artt. 13a WOTS (voordat een confiscatie sanctie in het buitenland is opgelegd) en 13b WOTS (nadat een confiscatie sanctie in het buitenland is opgelegd).

Het BOOM beheert het op verzoek van een buitenlandse overheid in Nederland gelegde conservatoir beslag. De zaaksofficier van justitie en/of de rechtshulpofficier van justitie dienen om die reden het door hem/haar gelegde conservatoir beslag schriftelijk te melden aan de afdeling Beslag & Executie van de BOOM-vestiging in Leeuwarden. Dit kan door een kopie van het proces-verbaal of de kennisgeving van inbeslagneming op te sturen.

In de artikelen 2 t/m 7 van de WOTS worden de vereisten opgesomd voor de overname door Nederland van buitenlandse strafrechtelijke sancties, waaronder ook ontnemingsmaatregelen vallen. De tenuitvoerlegging van een buitenlandse rechterlijke beslissing geschiedt niet dan krachtens een verdrag. De minister van Justitie zendt het verzoek tot overname van de executie van de ontnemingsmaatregel toe aan de officier van justitie (art. 15 WOTS), tenzij hij van mening is dat het verzoek rauwelijks moet worden afgewezen. De officier van justitie brengt vervolgens een advies uit met betrekking tot de vraag of het verzoek voor inwilliging vatbaar is (art. 16 WOTS). Indien de minister positief beslist zal alvorens tot executie kan worden overgegaan, de buitenlandse ontnemingsmaatregel door de Nederlandse strafrechter moeten worden omgezet in een Nederlandse maatregel ex art. 36e Sr. Ingevolge artikel 31a lid 1 WOTS is het mogelijk om de tenuitvoerlegging van de buitenlandse ontnemingsmaatregel slechts gedeeltelijk – bijvoorbeeld ter hoogte van de waarde van het alhier gelegde beslag – door Nederland te laten overnemen.

Voor de overname door Nederland van de buitenlandse ontnemingsprocedure is echter geen verdragsbasis vereist. De minister van Justitie beslist of de buitenlandse ontnemingsprocedure door Nederland wordt overgenomen (art. 552bb Sv) nadat deze daarover door de officier van justitie is geadviseerd (art. 552aa Sv). Op verzoek van het buitenland kan op twee manieren een vervolging in Nederland worden gestart terzake de ontneming van wederrechtelijk verkregen voordeel. Enerzijds is het mogelijk om de gehele buitenlandse strafzaak over te nemen (art. 552y lid 1 Sv). Ook kan Nederland slechts de ontnemingsprocedure overnemen (zie art. 552y lid 2 Sv). Voor de procedure betreffende de overname van de strafvervolging wordt verwezen naar de circulaire overdracht en overname van strafvervolging (Circulaire van 21 maart 2007, Stcrt. 72).

Nederland is ondermeer partij bij de volgende multilaterale verdragen die ondermeer voorzien in de mogelijkheid tot het leggen van conservatoir beslag ter ontneming van het wederrechtelijk verkregen voordeel en tevens een basis bieden voor de overdracht van de tenuitvoerlegging van de confiscatie maatregel:

– Verdrag inzake het witwassen, de opsporing, de inbeslagneming en de confiscatie van opbrengsten van misdrijven (Straatsburg, 8 november 1990);

– Verdrag inzake het witwassen, de opsporing, de inbeslagneming en de confiscatie van opbrengsten van misdrijven en de financiering van terrorisme (Warschau, 16 mei 2005; de datum van inwerkingtreding voor Nederland is 1 december 2008);

– Verdrag van de Verenigde Naties tegen de sluikhandel in verdovende middelen en psychotrope stoffen (Wenen, december 1998);

– Verdrag inzake de strafrechtelijke bestrijding van corruptie (Straatsburg, 27 januari 1999);

– Verdrag van de Verenigde Naties tegen corruptie (New York, 31 oktober 2003);

– Verdrag van de Verenigde Naties tegen grensoverschrijdende misdaad (Palermo, 15 november 2000).

Daarnaast zijn met betrekking tot internationale ontneming ondermeer bilaterale verdragen van toepassing met de Verenigde Staten, het Verenigd Koninkrijk, Australië, Canada en Hong Kong.

Verzending van rechtshulpverzoeken in het kader van de ontneming op basis van de hierboven vermelde verdragen geschiedt telkens via de centrale autoriteiten (voor Nederland is dat het ministerie van Justitie, de afdeling Internationale rechtshulp in strafzaken). In het geval van spoed bieden de verdragen ook de mogelijkheid van rechtstreekse verzending.

Het verdient aanbeveling om voor de meest actuele informatie met betrekking tot de bestaande verdragen contact op te nemen met de internationaal strafrechtelijk juridisch adviseur van het BOOM.

Binnen de Europese Unie voorziet het EU Kaderbesluit van 22 juli 2003 inzake de tenuitvoerlegging van beslissingen tot bevriezing van voorwerpen of bewijsstukken (Pb EG L196) in de mogelijkheid om in het kader van de ontnemingsprocedure in het buitenland (conservatoir) beslag te laten leggen.

Het uitgangspunt van dit kaderbesluit is de wederzijdse erkenning en de tenuitvoerlegging van beslissingen tot inbeslagneming van voorwerpen. Een bevel tot inbeslagneming uit de ene lidstaat wordt in de andere lidstaat erkend en tenuitvoergelegd. Het kaderbesluit schrijft voor dat de ontvangende lidstaat na de ontvangst van het bevriezingsbevel en een bijbehorend, vereist certificaat, in beginsel binnen 24 uur een beslissing neemt. Het bevriezingsbevel kan voorts rechtstreeks aan de buitenlandse uitvoerende autoriteit worden toegezonden.

In de artt. 552 jj t/m 552qq Sv is de behandeling van inkomende bevriezingsbevelen geregeld en in de artt. 552 rr t/m 552 vv Sv de behandeling van uitgaande. Voor zowel de inkomende als de uitgaande bevelen is de officier van justitie de centrale autoriteit. Ofschoon met het kaderbesluit een vereenvoudigde en vooral snelle beslaglegging in het buitenland wordt beoogd, zal naast een bevriezingsbevel een ‘klassiek’ rechtshulpverzoek moeten worden verstuurd, indien in de aangezochte staat voor de beslaglegging gebruik moet worden gemaakt van overige bevoegdheden (zoals binnentreding). Bovendien zal in een ‘klassiek’ rechtshulpverzoek moeten worden aangegeven welke vervolghandelingen met betrekking tot het beslag moeten worden verricht.

Op 24 november 2008 dienen alle EU lidstaten het EU Kaderbesluit van 6 oktober 2006 inzake de toepassing van het beginsel van wederzijdse erkenning op beslissingen tot confiscatie (Pb EG L328/59) geïmplementeerd te hebben. Dit kaderbesluit heeft ten doel ook op het terrein van de tenuitvoerlegging van confiscatiebeslissingen de strafrechtelijke samenwerking tussen de lidstaten van de Europese Unie te versnellen en te vereenvoudigen door deze samenwerking vorm te geven volgens het beginsel van wederzijdse erkenning van rechterlijke beslissingen.

In het kaderbesluit wordt onder confiscatiebeslissingen verstaan: onherroepelijke sancties, die zijn opgelegd door een rechter na een procedure in verband met een strafbaar feit en die leiden tot het blijvend ontnemen van voorwerpen. Het begrip voorwerpen is weliswaar veelomvattend, maar moet – analoog aan artikel 36e, vijfde lid, Sr en artikel 94a, vijfde lid, Wetboek van Sv – ruim worden geïnterpreteerd: hieronder vallen alle zaken en alle vermogensrechten. Dit betekent dat onherroepelijke strafvonnissen strekkende tot verbeurdverklaring of ontneming van wederrechtelijk verkregen voordeel onder de reikwijdte van het kaderbesluit vallen en dus onder bepaalde voorwaarden naar een andere lidstaat kunnen worden gezonden met het oog op erkenning en tenuitvoerlegging van de straf of maatregel aldaar.

Het kaderbesluit bevat kort gezegd de volgende regeling. Een beslissing tot confiscatie, uitgesproken in een lidstaat van de Europese Unie, kan aan een andere lidstaat van de Europese Unie worden gezonden, indien de veroordeelde in die andere lidstaat zijn vaste woon- of verblijfplaats heeft of beschikt over vermogen dan wel voorwerpen waarop de confiscatiebeslissing betrekking heeft.

Ontvangt een lidstaat een confiscatiebeslissing overeenkomstig de bepalingen van het kaderbesluit, dan is deze gehouden deze beslissing te erkennen en ten uitvoer te leggen, tenzij zich een bepaalde weigeringsgrond voordoet. De wijze van tenuitvoerlegging geschiedt overeenkomstig het recht van de lidstaat waar de tenuitvoerlegging plaatsvindt. De lidstaten delen het secretariaat van de Raad mee welke autoriteiten volgens hun recht bevoegd zijn beslissingen tot confiscatie te verzenden en te ontvangen. Deze informatie wordt vervolgens ter beschikking gesteld aan alle lidstaten, opdat alle formele communicatie rechtstreeks tussen de bevoegde autoriteiten van de lidstaten plaatsvindt. Hoofdregel is dat een beslissing tot confiscatie slechts aan één lidstaat tegelijkertijd wordt toegezonden. Zo wordt voorkomen dat een opgelegde beslissing tot confiscatie tweemaal ten uitvoer wordt gelegd. Op deze hoofdregel zijn enkele uitzonderingen, zoals wanneer de beslissing tot confiscatie betrekking heeft op meerdere voorwerpen die zich in verschillende lidstaten bevinden. Een toegezonden beslissing tot confiscatie moet worden erkend. De enige voorwaarde is dat er aan alle formaliteiten is voldaan. De uitvoerende autoriteit dient te toetsen of een vereist certificaat volledig ingevuld is bijgevoegd. Daarnaast toetst de uitvoerende autoriteit of er weigeringsgronden bestaan. Is dit niet het geval, dan dient de uitvoerende autoriteit de beslissing zonder verdere formaliteiten te erkennen.

Het verdient aanbeveling om voor de meest actuele informatie met betrekking tot de bestaande kaderbesluiten contact op te nemen met de internationaal strafrechtelijk juridisch adviseur van het BOOM.

In de meeste bilaterale verdragen en in de VN verdragen is de mogelijkheid van asset sharing opgenomen. Als uitzondering op de hoofdregel dat de aangezochte staat de opbrengsten van de geconfisqueerde voorwerpen houdt, kunnen dan afspraken worden gemaakt om in een concreet geval tot een verdeling van de opbrengsten tussen de lidstaten te komen. Dergelijke afspraken mogen slechts op het niveau van de centrale autoriteiten worden gemaakt. In Nederland is dat de minister van Justitie.

Het VN verdrag tegen corruptie heeft asset recovery als uitgangspunt. Dat wil zeggen dat de geconfisqueerde opbrengsten die door corruptie zijn verkregen in beginsel terugkeren naar de staat van herkomst.

Het uitgangspunt van het hiervoor onder 10.2 vermelde kaderbesluit van 6 oktober 2006 is dat indien de ontnemingsmaatregel € 10.000,– bedraagt of minder, het ontnomen bedrag toekomt aan de staat waar de beslissing ten uitvoer wordt gelegd. Indien er sprake is van een hoger bedrag geldt in beginsel de regel dat de helft van het bedrag naar de uitvaardigende staat wordt getransfereerd. Ongeacht deze standaardverdeling van de baten, kunnen de bevoegde autoriteiten van de uitvaardigende lidstaat en de uitvoerende lidstaat onderling een andere verdeling overeenkomen. Heeft de uitvoerende lidstaat bijvoorbeeld uitzonderlijke of hoge kosten gemaakt om de beslissing tot confiscatie ten uitvoer te leggen, dan kan deze de uitvaardigende lidstaat voorstellen de kosten te delen.

De internationaal strafrechtelijk juridisch adviseurs van het BOOM kunnen in het kader van de internationale rechtshulp in ontnemingszaken, voor advies worden geraadpleegd en bieden voorts ondersteuning aan parketmedewerkers en/of opsporingsteams. Zij kunnen hierbij een beroep doen op diverse netwerken zoals onder andere het Camden Assets Recovery Inter-Agency Network (CARIN) dat op 22 en 23 september 2004 te Den Haag werd opgericht. CARIN vormt een (informeel) wereldwijd netwerk van praktijkmensen en deskundigen, waarmee de verbetering beoogd wordt van de wederzijdse kennis over methoden en technieken op het gebied van grensoverschrijdende identificatie, inbeslagneming en confiscatie van wederrechtelijk verkregen voordeel. Contacten met het netwerk dienen altijd via de internationaal strafrechtelijk juridisch adviseurs van het BOOM te verlopen.

Tevens kunnen de internationaal adviseurs van het BOOM in veel gevallen best practices uit reisverslagen aanbieden. Om deze best practices actueel te houden wordt dan ook verzocht om een kopie van het door u ingevulde reisverslag (na een dienstreis naar niet-EU-landen of naar Zwitserland) op te sturen naar het BOOM te Leeuwarden t.a.v. ‘internationaal adviseur’ (zie de format die als bijlage is gevoegd bij de Instructie opsporingshandelingen in het buitenland (2006I005)).

Om te voorkomen dat de verdachte/veroordeelde, belastingplichtige c.q. -schuldige, nadat deze een schikking/transactie met een ontnemingscomponent is aangegaan achteraf alsnog wordt geconfronteerd met belastingheffing over het wederrechtelijk verkregene, zijn de volgende afspraken met de Belastingdienst gemaakt.

De Belastingdienst zal de strafrechtelijke sanctionering en ontneming van wederrechtelijk verkregen voordeel zo min mogelijk belemmeren.9

Over strafrechtelijk ontnomen wederrechtelijk verkregen voordeel is uiteindelijk geen belasting verschuldigd. Eventuele belastingheffing hierover moet financieel ongedaan worden gemaakt.10

Dit laat onverlet de bevoegdheid van de Belastingdienst om de fiscale regelgeving toe te passen op zaken die geen onderdeel uitmaken van een ontnemingsonderzoek.

De officier van justitie pleegt zonodig overleg met de fraudecoördinator van de desbetreffende belastingeenheid. Hierin kunnen twee vormen van overleg worden onderscheiden:

a. Bij een voorgenomen schikkingsbedrag van minder dan € 50.000 meldt de officier van justitie zijn voornemen bij de fraudecoördinator van de Belastingdienst. In de melding geeft de officier van justitie aan hoe hoog hij het wederrechtelijk verkregen voordeel in de relevante periode heeft geschat, met daarbij zo mogelijk een onderverdeling per jaar. Behoudens een tegenbericht van de Belastingdienst binnen vier weken, kan de officier van justitie ervan uitgaan dat de Belastingdienst dit bedrag ook als inkomen in aanmerking neemt. Indien dit bedrag wordt ontnomen, treft de Belastingdienst maatregelen, waardoor cumulatie van strafrechtelijke ontneming van en belastingheffing over het wederrechtelijk verkregen voordeel wordt voorkomen of weggenomen.

b. Bij een voorgenomen schikkingsbedrag van € 50.000 of meer, vindt overleg plaats tussen de officier van justitie en de fraudecoördinator van de desbetreffende belastingeenheid, waarbij het geschatte bedrag van het wederrechtelijk verkregen voordeel wordt vastgelegd.

Invorderingsaspecten komen aan de orde indien al (navorderings-)aanslagen zijn opgelegd, voordat bij de Belastingdienst bekend is dat er een strafrechtelijk ontnemingstraject is gestart. Ook komen invorderingsaspecten aan de orde indien de Belastingdienst niet langer kan wachten met het opleggen van aanslagen in verband met het verlopen van termijnen. Indien in deze twee gevallen de Belastingdienst door het Openbaar Ministerie in kennis wordt gesteld van een ontnemingszaak en van het geschatte wederrechtelijk verkregen voordeel van een verdachte/veroordeelde belastingplichtige/-schuldige, wordt als volgt gehandeld:

• de ontvanger treft invorderingsmaatregelen met een conservatoir karakter;

• de ontvanger gaat niet over tot daadwerkelijke uitwinning van vermogensbestanddelen dan na overleg met de officier van justitie.

Dit laatste geldt niet onverkort indien de verdachte/veroordeelde belastingplichtige/-schuldige naast illegaal inkomen ook nog belastingschuld over legaal inkomen heeft. In dat geval kan de ontvanger wel tot daadwerkelijke uitwinning van die vermogensbestanddelen overgaan, die niet dankzij onderzoek van opsporingsinstantie/Openbaar Ministerie boven water zijn gekomen.