Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Justitie | Staatscourant 2008, 253 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Justitie,

Handelende in overeenstemming met de Minister van Sociale Zaken en Werkgelegenheid;

Gelet op artikel 35, eerste lid van de Wet Justitiesubsidies;

Besluit:

In deze regeling wordt verstaan onder:

een verzoek om subsidieverlening;

1°. een gemeente die een aanvraag doet op grond van deze regeling, eventueel mede namens een samenwerkingsverband met andere gemeenten;

2°. een maatschappelijke organisatie zonder winstoogmerk die uitvoering van het programma (mede-)coördineert;

degene (v/m) die zich beschikbaar stelt tot het verrichten van seksuele handelingen met een ander tegen betaling;

programma waarin begeleiding van prostituees plaatsvindt bij het vinden van werk of dagbesteding buiten de prostitutie.

1. Ter stimulering van het ontwikkelen van uitstapprogramma’s voor prostituees kan de minister subsidie verlenen aan een projectvoorstel ten behoeve van de ontwikkeling, facilitering of uitvoering van een uitstapprogramma.

2. Voor de uitvoering van deze regeling is een bedrag van in totaal € 14,5 miljoen beschikbaar. Voor het jaar 2008 is een bedrag van € 0,5 miljoen beschikbaar. Voor het jaar 2009 is een bedrag van € 7 miljoen beschikbaar en voor het jaar 2010 is een bedrag van € 7 miljoen beschikbaar.

1. Een aanvraag om subsidieverlening gaat vergezeld van een projectvoorstel als bedoeld in artikel 2, eerste lid.

2. Indien de aanvraag wordt ingediend door een maatschappelijke organisatie, bestaat de aanvraag tevens uit een beschrijving van de wijze waarop één of meerdere gemeenten betrokken zijn bij het uitstapprogramma en hun verantwoordelijkheid nemen voor een goede uitvoering van het uitstapprogramma.

3. Een aanvraag wordt gedaan bij het Directoraat-Generaal Rechtspleging en Rechtshandhaving van het Ministerie van Justitie.

4. Aanvragen kunnen worden ingediend tot 31 december 2009. In een projectvoorstel, bedoeld in artikel 2, eerste lid, is opgenomen een omschrijving van de inhoud van het uitstapprogramma, alsmede een plan van aanpak voor de uitvoering van het uitstapprogramma.

5. Het projectvoorstel bevat in ieder geval de volgende onderdelen:

a. een analyse van de doelgroep en de specifieke problematiek van deze doelgroep;

b. een schatting van het aantal prostituees dat naar verwachting gebruik zal maken van het uitstapprogramma;

c. een beschrijving van de doelstelling en de beoogde resultaten;

d. randvoorwaarden voor deelname, in ieder geval:

1°. deelname aan een uitstapprogramma door een prostituee vindt plaats op vrijwillige basis;

2°. deelname aan een uitstapprogramma staat open voor alle prostituees;

3°. met de prostituee wordt een convenant gesloten waarin bindende afspraken worden gemaakt over deelname, leerdoelen en opbouw van het programma;

e. het uitstapprogramma bestaat uit de volgende fasen:

1°. een contactfase;

2°. een oriëntatiefase;

3°. een uitvoeringsfase;

4°. een nazorgfase.

6. In het plan van aanpak, bedoeld in het vijfde lid, is zo nauwkeurig mogelijk opgenomen:

a. een beschrijving van de taakverdeling en verantwoordelijkheden binnen het project;

b. een beschrijving van de planning van het project, waaronder de begindatum en de duur van het project;

c. een gespecificeerde begroting;

d. een beschrijving van de projectstructuur;

e. een beschrijving van wijze van voortzetting van het uitstapprogramma na afloop van de subsidieperiode;

f. een beschrijving van de wijze waarop het project wordt geëvalueerd.

1. De minister geeft een beschikking binnen dertien weken na ontvangst van de aanvraag.

2. De minister wint omtrent de aanvraag het advies in van een beoordelingscommissie waarin in ieder geval zijn vertegenwoordigd het Ministerie van Justitie en het Ministerie van Sociale Zaken en Werkgelegenheid.

3. De minister beslist in ieder geval afwijzend op een aanvraag indien:

a. de aanvraag niet voldoet aan de voorschriften in deze regeling;

b. subsidieverzoeker onvoldoende aannemelijk maakt de capaciteit te hebben om het project naar behoren te ontwikkelen, te faciliteren of uit te voeren.

4. De minister verdeelt het beschikbare budget in de volgorde van ontvangst van de aanvragen, met dien verstande dat indien een aanvrager niet heeft voldaan aan de voorschriften genoemd in artikel 3 en met toepassing van artikel 4:5 van de Algemene wet bestuursrecht in de gelegenheid is gesteld de aanvraag aan te vullen, de dag waarop de aanvraag voldoet aan de voorschriften genoemd in artikel 3 als datum van ontvangst geldt.

5. Bij de subsidieverlening kunnen nadere verplichtingen worden opgelegd, die strekken tot verwezenlijking van het doel van de subsidie.

1. Op basis van een voorlopige beschikking tot subsidieverlening, kunnen door de minister voorschotten worden verstrekt.

2. In totaal zal het bedrag aan voorschotten niet groter zijn dan 80 procent van het bij de subsidieverlening vermelde maximale subsidiebedrag per kalenderjaar.

3. De minister kan afwijzend beschikken op een aanvraag om een voorschot, indien de subsidie-ontvanger niet heeft voldaan aan ingevolge de subsidieverlening voor hem geldende verplichtingen, dan wel indien hij failliet is verklaard of aan hem surséance van betaling is verleend.

1. De subsidie-ontvanger zorgt ervoor dat de subsidie op doelmatige wijze wordt gebruikt conform de doeleinden waarvoor ze wordt verstrekt.

2. De subsidie-ontvanger brengt steeds na afloop van een periode van 12 maanden aan de minister schriftelijk verslag uit omtrent de uitvoering van het project, met inbegrip van een vergelijking van die uitvoering met het projectplan en de bij de subsidieverlening behorende gespecificeerde begroting.

1. Binnen dertien weken na afloop van de activiteiten waarvoor de subsidie is verleend, dient de subsidie-ontvanger een aanvraag tot vaststelling van de projectsubsidie in.

2. De aanvraag tot vaststelling van de projectsubsidie omvat in ieder geval een activiteitenverslag als bedoeld in artikel 4:80 van de Algemene wet bestuursrecht en een financiële verantwoording die is gerelateerd aan de goedgekeurde begroting.

3. Indien het bedrag waarop de subsidie ten hoogste kan worden vastgesteld € 100.000,- of meer bedraagt, dient het eindverslag vergezeld te gaan van een accountantsverklaring die is opgesteld op de in Bijlage 1 van deze regeling aangegeven wijze.

4. De subsidie-ontvanger draagt er zorg voor dat de accountant meewerkt aan door of namens de minister in te stellen onderzoeken.

5. Het totale bedrag van subsidievaststelling bedraagt maximaal 100 procent van het bedrag zoals vastgesteld in de voorlopige beschikking tot subsidieverlening.

6. De minister geeft de beschikking tot subsidievaststelling binnen dertien weken na ontvangst van de aanvraag dan wel nadat de voor het indienen ervan geldende termijn is verstreken.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Den Haag, 12 december 2008

De Minister van Justitie,

E.M.H. Hirsch Ballin.

Voor de uitvoering van de bepalingen die zijn opgesteld ten behoeve van het onderzoek naar de naleving van subsidievoorwaarden is het gewenst dat aan de controlerende accountant aanwijzingen worden verstrekt. In dat kader wordt door de Minister van Justitie als onderdeel in de subsidievoorwaarden een aanwijzing gegeven aan een instelling ten behoeve van diens met de controle belaste accountant in de vorm van een controleprotocol. Daarin gaat het om de reikwijdte en diepgang van het onderzoek naar de naleving van de voorschriften, verbonden aan de aanwending/besteding van de subsidie, en de rapportering daarover. De aanwijzing is onderverdeeld in:

– een Aanwijzing controleprotocol subsidiëring, deel I - Algemeen; dit deel is in beginsel van toepassing op alle door het ministerie van Justitie verstrekte subsidies;

– een Aanwijzing controleprotocol subsidiëring, deel II - Specifiek; dit deel is specifiek per gesubsidieerde instelling c.q. een groep van gesubsidieerde instellingen.

Het controleprotocol geeft aan welke accountantsproducten moeten worden geleverd. Mede afhankelijk van het controleobject en de gewenste zekerheid zijn drie varianten mogelijk, te weten:

– een accountantsverklaring

– een assurancerapport

– een rapport van feitelijke bevindingen.

De grondslag voor een zodanige aanwijzing wordt gevonden in de Algemene wet bestuursrecht (Awb), wet Justitie subsidies alsmede in specifieke behoeften van de subsidieverstrekker.

In de Awb zijn hierover onder meer de volgende relevante aanwijzingen opgenomen.

In artikel 4:79, eerste lid, Awb is bepaald dat bij wettelijk voorschrift of bij subsidieverlening kan worden bepaald dat de in artikel 4:78, eerste lid, Awb bedoelde opdracht tevens strekt tot onderzoek van de naleving van aan de subsidie verbonden verplichtingen.

In artikel 4:79, tweede lid, AWB is bepaald dat bij toepassing van het eerste lid de opdracht vergezeld gaat van een bij of krachtens wettelijk voorschrift of bij de subsidieverlening vast te stellen aanwijzing over de reikwijdte en de intensiteit van de controle.

Artikel 4:78 AWB vermeldt bepalingen die van toepassing zijn bij het onderzoek van het financiële verslag dat door een subsidieontvanger is opgedragen aan een accountant. Onder meer is in lid 3 bepaald dat de accountant de uitslag van zijn onderzoek weergeeft in een schriftelijke verklaring omtrent de getrouwheid van het financiële verslag.

In dit hoofdstuk wordt verder een uiteenzetting gegeven van de doelstelling die beoogd wordt bij de controle van subsidies en een toelichting op de meest relevante begrippen op subsidie gebied. In de hoofdstukken 2 tot en met 4 wordt achtereenvolgens ingegaan op de bovengenoemde accountantsproducten. In hoofdstuk 5 worden nog enige bijzondere onderwerpen belicht. Tot slot is in hoofdstuk 6 een aantal bijlagen opgenomen waarin modellen voor de accountantsproducten zijn opgenomen. Benadrukt dat deze modellen nog wijziging kunnen ondergaan wat betreft de invulling van het begrip rechtmatigheid en het voldoen aan de WOPT-eisen.

Om het controleprotocol actueel te houden is voorzien in een jaarlijkse beoordeling van het protocol door het ministerie van Justitie.

De doelstelling van het onderzoek door de instellingsaccountant is het geven van een oordeel aan de subsidieverstrekker (toezichthouder) of:

1. De jaarrekening een getrouw beeld geeft van de grootte en de samenstelling van het vermogen van Entiteit X per ultimo 200x en van het resultaat van Entiteit X over 200x;

2. De subsidie rechtmatig is besteed;

3. De niet financiële informatie ordelijk, deugdelijk en controleerbaar is totstandgekomen.

De controle heeft voorts tot doel om zekerheid te verschaffen over specifiek door de subsidieverstrekker (toezichthouder) gewenste onderwerpen.

Voor zover niet vastgelegd in de wet- en regelgeving of algemeen bekend, worden de belangrijkste begrippen in deze paragraaf uitgewerkt.

De subsidieverstrekker verleent gelden, in de vorm van een subsidie, aan de subsidieontvanger voor het uitvoeren van bepaalde (veelal wettelijke) taken. De subsidieverstrekker is verantwoordelijk voor het vaststellen van het operationele en financiële normenkader waarbinnen de subsidieontvanger moet opereren. Het normenkader zal over het algemeen in belangrijke mate zijn geregeld in een wet en daarop geënte lagere regelgeving. Aanvullend daarop kunnen nadere regels zijn gesteld, die vanzelfsprekend door de subsidieverstrekker aan de subsidieontvanger zijn medegedeeld.

De subsidieverstrekker houdt toezicht op de wijze waarop de subsidieontvanger de wettelijke taken uitvoert en op het naleven van de subsidievoorwaarden. Voor wat betreft de kwaliteit van de uitvoering zal vaak gebruik worden gemaakt van inspecties (zoals bijvoorbeeld door de Inspectie Jeugdzorg). Voor wat betreft het financieel-economisch toezicht wordt waar mogelijk gebruik gemaakt van de werkzaamheden van de (openbare) accountant die door het bestuur of de Raad van Toezicht van de gesubsidieerde organisatie is aangesteld.

Dit protocol ziet toe op het laatstgenoemde onderdeel.

De subsidieontvanger is binnen het gegeven normenkader verantwoordelijk voor het voeren van een adequate bedrijfsvoering en het rechtmatig en doelmatig gebruik van de subsidiegelden, alsmede de betrouwbare totstandkoming van de niet financiële informatie. Daarnaast is de subsidieontvanger verantwoordelijk voor de juistheid, volledigheid en tijdigheid van de verantwoording aan de toezichthouder.

De openbare accountant is verantwoordelijk voor het geven van een oordeel over de getrouwheid van het financiële verslag en de rechtmatigheid van de in het financiële verslag verantwoorde baten, lasten en balansmutaties. Verder is de accountant verantwoordelijk voor het geven van een oordeel over de ordelijke, deugdelijke en controleerbare totstandkoming van de niet financiële informatie bij het financiële verslag.

In de aan de subsidie verbonden voorwaarden is vastgelegd op welke wijze de subsidieontvanger verantwoording aflegt aan de subsidieverstrekker; dit kan zijn door middel van een jaarrekening, een bestuursverslag, specifieke afrekening, de viermaandsrapportages.

Voor het onderdeel over rechtmatigheid wordt in het kader van de subsidieverstrekking de definitie van financiële rechtmatigheid, bij de Rijksoverheid ook wel aangeduid met comptabele rechtmatigheid toegepast. Financiële rechtmatigheid houdt in dat een financiële transactie waarvan de uitkomst in het jaarverslag dient te worden verantwoord in overeenstemming is met de begrotingswetten en met de in de internationale regelgeving, Nederlandse wetten, algemene maatregelen van bestuur en ministeriële regelingen opgenomen bepalingen die de uitkomst van die financiële transactie beïnvloeden.1 Specifiek op de subsidierelatie van toepassing zijnde regelgeving wordt opgenomen in een bijlage van het protocol (zie bijlage 4).

Ter illustratie de volgende voorbeelden. Er is bijvoorbeeld sprake van een onrechtmatigheid als:

– de regels van Europese aanbesteding niet zijn nageleefd;

– een geldige juridische titel ontbreekt (vb. in het besluit geen (juiste) juridische grondslag is vermeld, de uitgave niet in overeenstemming is met hetgeen in het besluit is bepaald (bijv. bedrag is hoger dan maximumbedrag);

– de uitgaven niet in overeenstemming zijn met de basisbescheiden (te hoge inschaling, teveel verlofdagen uitbetaald);

– goederen zijn betaald maar niet geleverd.

Voor de controle van de (financiële) rechtmatigheid wordt gebruik gemaakt van van toepassing zijnde criteria. Deze zijn in het Handboek Auditing Rijksoverheid (HARo) nader uitgewerkt. Verwezen wordt naar de website:

http://iodad.rijksweb.nl/audits/financial/haro/index.html

Ten behoeve van de oordeelsvorming over de aanwending van subsidies wordt van de accountant gevraagd de controle uit te voeren met een gewenste mate van betrouwbaarheid en nauwkeurigheid. De nauwkeurigheid hangt samen met de goedkeuringstolerantie of materialiteit en geeft in feite een drempel of een kritische grens aan voor de oordeelsvorming. De betrouwbaarheid en nauwkeurigheid worden weergegeven in percentages (en/of absolute bedragen). Deze behoeven niet voor alle gevraagde producten gelijk te zijn. Voor assurance-opdrachten (zie hoofdstukken 2 en 3) zullen de gewenste betrouwbaarheid en nauwkeurigheid specifiek worden weergegeven.

Het begrip omvangsbasis geeft aan tegen welke omvang (bedrag) de geconstateerde tekortkomingen moeten worden afgezet, bijvoorbeeld een bepaalde geldstroom of post in de verantwoording.

Een accountantsverklaring wordt afgegeven bij hetzij een algemene verantwoording (jaarrekening) hetzij een specifieke verantwoording (subsidieafrekening). Een accountantsverklaring kan alleen betrekking hebben op historische financiële informatie. Bij jaarrekeningen gaat het om een getrouwe weergave van vermogen en resultaat in overeenstemming met een algemeen aanvaard verslaggevingsstelsel; bij specifieke verantwoordingen om het voldoen aan de daaraan te stellen eisen zoals vastgelegd in de desbetreffende subsidieregeling of -besluit. Voor de tekst van accountantsverklaringen zijn de Nadere Voorschriften Controle en Overige Standaarden (NV COS) 700 en 800 leidend. Het protocol moet aangeven, of naast een oordeel over de getrouwheid van vermogen en resultaat een conclusie nodig is over het voldoen aan specifieke wet- en regelgeving (rechtmatigheid). De strekking van een verklaring kan goedkeurend zijn, met een beperking, een oordeelonthouding of afkeurend. De strekking van de verklaring is afhankelijk van de uitkomst van de controle cq het onderzoek; het is niet mogelijk dat een protocol op voorhand vastlegt dat alleen goedkeurende verklaringen afgegeven mogen worden.

In de accountantsverklaring spreekt de accountant een oordeel uit of het in het jaarverslag opgenomen financiële verslag met de daarbij behorende financiële toelichtingen getrouw is en de daarin verantwoorde baten, lasten en balansmutaties rechtmatig zijn. Voorts bevat de accountantsverklaring een uitspraak over de vraag of het jaarverslag is opgesteld in overeenstemming met de verslaggevingvoorschriften en over de vraag of de in het jaarverslag opgenomen niet-financiële informatie niet strijdig is met de financiële informatie. Verwezen wordt naar COS 720, andere gegevens in stukken waarin de gecontroleerde financiële overzichten zijn opgenomen.

Het ‘Stramien voor Assurance-opdrachten’ is leidend voor controle-opdrachten die leiden tot een accountantsverklaring. Dit Stramien geeft een referentiekader ten behoeve van accountants en anderen die betrokken zijn bij assurance opdrachten, waaronder de beoogde gebruikers en de verantwoordelijke partij. De controle dient te worden uitgevoerd door een accountant als bedoeld in artikel 393, eerste lid van boek 2 van het Burgerlijk Wetboek. Buiten de als bekend veronderstelde algemene wet- en regelgeving, moet de verantwoording voldoen aan specifiek op de subsidierelatie van toepassing zijnde wet- en regelgeving. Deze specifieke regelgeving wordt vermeld in de bijlage van het specifieke deel van de Aanwijzing controleprotocol subsidiëring.

Bij de oordeelsvorming streeft de accountant naar een hoge mate van zekerheid. Indien dit begrip voor het gebruik van statistische technieken gekwantificeerd moet worden, moet uitgegaan worden van een betrouwbaarheid van 95 procent. Voor de materialiteit of goedkeuringstolerantie geldt: Een accountantsverklaring met een goedkeurende strekking impliceert dat, gegeven eerder genoemde betrouwbaarheid, de meest waarschijnlijke fout niet groter is dan één procent van die verantwoording. Als deze norm overschreden wordt, is de hieronder vermelde tabel van toepassing. Genoemde percentages zijn ontleend aan het Handboek Auditing Rijksoverheid (HARo) 2006 van het Interdepartementaal Overleg Departementale Auditdiensten (IODAD).

Soort verklaring | Goedkeurend | Met beperking | Oordeelonthouding | Afkeurend |

|---|---|---|---|---|

Fouten in de verantwoording | ≤ 1% | > 1% en ≤ 3% | Niet relevant. | > 3% |

Onzekerheden in de controle | ≤ 3% | > 3% en ≤10% | > 10% | Niet relevant |

Van een rechtmatigheidsfout in de verantwoording is sprake indien naar aanleiding van het uitgevoerde onderzoek is gebleken dat een (gedeelte van) een post niet in overeenstemming is met één of meer aspecten van de wet- en regelgeving. Fouten worden in absolute zin opgevat, voor zover deze betrekking hebben op de rechtmatigheid. Saldering van rechtmatigheidfouten is daarom niet toegestaan. Getrouwheidsfouten mogen wel gesaldeerd worden.

Van een onzekerheid in de controle is sprake als er onvoldoende (controle-) informatie beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Kortom als onzekerheid bestaat over het wel of niet voldoen aan één of meer aspecten van de wet- en regelgeving.

De tijdens de controle geconstateerde controleverschillen leiden tot fouten of onzekerheden. Vele controleverschillen zijn kwantitatief; soms spelen kwalitatieve aspecten een rol. Ook kwalitatieve tekortkomingen kunnen leiden tot een niet goedkeurende accountantsverklaring. De vraag onder welke omstandigheden een zodanige situatie wordt bereikt, is een zaak van kwalitatieve oordeelsvorming, waarvoor geen algemeen geldende voorschriften zijn te geven. Voor een adequate onderbouwing van het oordeel is het echter noodzakelijk dat de accountant ook kwalitatieve fouten en onzekerheden zoveel mogelijk kwantificeert.

Voorbeelden van bepalingen die onderzocht worden in een accountantsonderzoek en derhalve onder de reikwijdte van een accountantsverklaring vallen.

– Vaststellen dat de kosten verbonden aan hulpverlening in uitgezonderde voorzieningen niet worden toegerekend aan de subsidiabele kosten ter zake van de subsidieverstrekking door het ministerie van Justitie.

– Vaststellen dat beloningen boven het gemiddeld jaarinkomen van een minister op voorgeschreven wijze zijn opgenomen in de financiële verslaglegging.

– Vaststellen dat de berekening van de subsidie en de egalisatiereserve op juiste wijze heeft plaatsgevonden en op juiste wijze in de jaarrekening is verwerkt.

– Vaststellen dat de berekening van de voorziening groot onderhoud op juiste wijze heeft plaatsgevonden en op juiste wijze in de jaarrekening is verwerkt.

– Vaststellen dat het financiële verslag aansluit op de goedgekeurde begroting waarvoor subsidie is verleend.

– De naleving van de Europese voorschriften inzake aanbestedingen.

Ondanks het feit dat bovenstaande voorbeelden van bepalingen onder de reikwijdte van de accountantsverklaring vallen, zullen relevante punten als attentiepunten in het controle protocol worden opgenomen indien sprake is van specifieke wet- en regelgeving.

Deze rapportagevorm is geschikt als ook andere aspecten dan alleen de getrouwheid en rechtmatigheid van de financiële informatie moeten worden getoetst en als het andere informatie dan historische financiële informatie betreft, zoals processen en systemen (financieel beheer) en gedrag (naleving van gedragsvoorschriften). Voor een assurance-rapport is COS 3000 leidend. Het kan hetzelfde zekerheidsniveau verschaffen als een accountantsverklaring, maar heeft als voordeel dat meer ruimte bestaat voor het vermelden van specifieke bevindingen. Assurance-opdrachten die leiden tot een assurancerapport moeten aan vergelijkbare kwaliteitseisen voldoen als assurance-opdrachten die leiden tot een accountantsverklaring. Dit betekent, dat het desbetreffende protocol op dezelfde wijze kan worden ingericht als bij een accountantsverklaring. Ook de strekking van een assurance-rapport kan anders dan goedkeurend zijn.

De accountant dient toereikende assurance informatie te verkrijgen waarop zijn conclusie wordt gebaseerd. Het begrip toereikend heeft twee verschillende aspecten, namelijk voldoende en geschikt. Het aspect voldoende geeft de hoeveelheid assurance informatie aan. Het aspect geschikt geeft de kwaliteit van de assurance informatie aan, dat wil zeggen de relevantie en de betrouwbaarheid. De accountant dient vast te stellen of hij toereikende assurance informatie heeft verkregen ter onderbouwing van zijn conclusie die in het assurance rapport wordt verwoord.

Het assurance rapport dient onder meer de volgende basiselementen te bevatten:

– Een opschrift dat duidelijk aangeeft dat het rapport een assurance rapport is;

– Een aanduiding en een beschrijving van de informatie omtrent het object van onderzoek en waar van toepassing van het object zelf;

– Vermelding van de criteria;

– Een samenvatting van de uitgevoerde werkzaamheden;

– De conclusie van de accountant.

Als de informatie over het object van onderzoek betrekking heeft op een aantal aspecten kan de accountant een afzonderlijke conclusie formuleren voor elk van deze aspecten.

De controle dient te worden uitgevoerd door een accountant als bedoeld in artikel 393, eerste lid van boek 2 van het Burgerlijk Wetboek.

Het eerdergenoemde COS 3000 verwijst ook naar het zogenoemde ‘Stramien voor Assurance-opdrachten’. Dit Stramien geeft een referentiekader voor assurance opdrachten ten behoeve van accountants en anderen die betrokken zijn bij assurance opdrachten, waaronder de beoogde gebruikers en de verantwoordelijke partij. Paragraaf 37 van het Stramien geeft aan dat ten behoeve van de uitvoerbaarheid van de assurance opdracht criteria dienen te worden geformuleerd op grond waarvan de accountant het object van onderzoek kan evalueren of toetsen. De van toepassing zijnde criteria dienen door de accountant te worden beoordeeld op toepasbaarheid. Criteria zijn generiek of specifiek ontwikkeld. In het geval specifieke criteria zijn ontwikkeld, zal de accountant beoordelen of de specifiek ontwikkelde criteria toepasbaar zijn voor de doelstellingen van de beoogde gebruikers.

Benadrukt wordt dat met het oog op het te verkrijgen zekerheidsoordeel in het assurance rapport naast de criteria ook de betrouwbaarheid en de nauwkeurigheid waarmee het onderzoek moet worden uitgevoerd, aan de accountant dienen te worden kenbaar gemaakt.

Voorbeelden van bepalingen die onderzocht kunnen worden in een assurance onderzoek en zich lenen voor vermelding in een assurance rapport.

– Vaststellen dat de gerealiseerde jaarbezetting, de gemiddelde bezetting is berekend op basis van de aantallen per kwartaal (indien zo van toepassing) en voldoet aan de gestelde normen.

– Vaststellen dat de werkelijke kosten voor frictie/leegstand op basis van periodecijfers juist zijn berekend.

– Vaststellen dat de wijze waarop de verzorgingskosten geadministreerd worden conform de geldende richtlijnen gebeurt, alsmede dat deze juist zijn berekend.

– Vaststellen dat de kosten uitvoering sociaal plan (ook niet materieel) op de juiste wijze zijn opgesteld.

– Vaststellen dat rechtsbijstand alleen wordt verleend door daartoe in artikel 13 van de Wet op de rechtsbijstand vermelde rechtsbijstandverleners rekening houdend met de vermelde uitzonderingsbepalingen.

– Vaststellen dat de met notarissen en anderen aangegane overeenkomsten tot het verlenen van rechtsbijstand op bepaalde gebieden overeenkomen met de in het door de Staatssecretaris goedgekeurde jaarplan vermelde nadere regels.

In de situatie dat geen zekerheidsoordeel wordt verlangd, maar volstaan kan worden met een beschrijving van de feitelijke situatie is er keuzemogelijkheid om de uitkomsten van bovengenoemde onderzoeken op te nemen in een rapport van feitelijke bevindingen.

In een rapport van feitelijke bevindingen worden de onderzoeksbevindingen vermeld, zonder dat de accountant een oordeel hierover uitspreekt. Dat wordt overgelaten aan de gebruiker van het rapport. Deze rapportvorm valt onder COS 4400. Aan het gebruik van het rapport zijn beperkingen verbonden. De accountant doet verslag van zijn feitelijke bevindingen uit hoofde van specifiek overeengekomen werkzaamheden. Hij voert in deze situatie geen controle uit die leidt tot een accountantsverklaring bij een financiële verantwoording; het is geen assurance-opdracht. In het specifieke protocol moet duidelijk zijn vastgelegd, wat de aard, het tijdstip van uitvoering en de omvang van de uit te voeren werkzaamheden zijn en ook de vorm van de rapportage en de verspreidingskring.

De accountant beschrijft zijn bevindingen met daarbij de door hem aangetroffen fouten en afwijkingen. De gebruiker van de rapportage beslist op grond hiervan zelf of de subsidieontvanger voldaan heeft aan de gestelde voorwaarden. Gezien de specifieke afspraken is de rapportage uitsluitend bestemd voor de partijen waarmee de accountant de werkzaamheden is overeengekomen, omdat anderen (die niet op de hoogte zijn van het doel van de werkzaamheden) de resultaten onjuist zouden kunnen interpreteren. De Wet openbaarheid bestuur (WOB) staat deze rapportvorm niet in de weg, wel moeten enkele waarborgen worden ingebouwd. Zo moet het rapport expliciet vermelden dat het voor een beperkte kring bestemd is en moet in de opdrachtbevestiging staan dat verdere verspreiding alleen mogelijk is na schriftelijke toestemming van de accountant.

Het rapport van feitelijke bevindingen dient onder meer te bevatten:

– identificatie van de specifieke financiële of niet-financiële informatie waarop de overeengekomen specifieke werkzaamheden toegepast zijn;

– de beschrijving van het doel waarvoor de overeengekomen specifieke werkzaamheden zijn uitgevoerd;

– de beschrijving van de uitgevoerde specifieke werkzaamheden;

– de beschrijving van de feitelijke bevindingen van de accountant waaronder voldoende details van de gevonden fouten en afwijkingen;

– de vermelding dat de verspreiding van het rapport is beperkt tot degenen met wie de uit te voeren werkzaamheden zijn overeengekomen.

In een rapport van feitelijke bevindingen worden veelal uitkomsten opgenomen over het financieel beheer. Financieel beheer is het geheel van beslissingen, handelingen en regels, die zijn bedoeld voor de sturing en beheersing van, de controle op en de verantwoording over financiële transacties en saldi waarvoor de subsidieontvanger (mede) verantwoordelijkheid draagt. Het financieel beheer dient te voldoen aan de eisen ordelijkheid en controleerbaarheid. Fouten in het financieel beheer, die ontstaan door het niet naleven van interne procedures, worden aangemerkt als onvolkomenheden in het financieel beheer (in tegenstelling tot onrechtmatige transacties). Er is onder andere sprake van een onvolkomenheid als:

– het besluit akkoord is (juiste juridische grondslag en autorisatie door de bevoegde functionaris), maar de interne parafen voor de interne controle ontbreken.

– de uitgave hoger is dan het maximumbedrag dat volgens de interne regels is toegestaan en die uitgave naderhand is gecorrigeerd tot het maximumbedrag.

De bovengenoemde eisen ordelijkheid en controleerbaarheid kunnen als volgt worden toegelicht.

Ordelijk wil zeggen opgezet in overeenstemming met de in de administratieve organisatie en interne controle vastgelegde procedures en bestaande wet- en regelgeving en functionerend in overeenstemming daarmee. Belangrijke aspecten van een ordelijk gevoerd financieel beheer zijn: transparantie, administratieve accuratesse, adequate functiescheiding en verantwoordelijkheidsverdeling, tijdigheid van verwerking, goede dossiervorming en duidelijke managementrapportages.

Controleerbaar wil zeggen dat de beschikbare informatie de controlerende instanties van een organisatie in staat stelt om de besluitvorming en de administratieve verwerking hiervan te beoordelen en op werking te toetsen.

Het onderzoek dient te worden uitgevoerd door een accountant als bedoeld in artikel 393, eerste lid van boek 2 van het Burgerlijk Wetboek.

Conform COS 4400 paragraaf 9 dient de accountant er zeker van te zijn dat er met de vertegenwoordigers van de entiteit en, in het algemeen, met de belanghebbenden die een exemplaar van het rapport met de feitelijke bevindingen zullen ontvangen, duidelijk overeenstemming bestaat over de overeengekomen werkzaamheden en de voorwaarden van de opdracht. De onderwerpen die onder meer aan de orde komen zijn:

– De aard van de opdracht met inbegrip van het gegeven dat de werkzaamheden niet worden uitgevoerd in het kader van een controle- of een beoordelingsopdracht en dat derhalve geen zekerheid wordt verstrekt.

– De omschreven doelstelling van de opdracht.

– De aanduiding van de financiële informatie waarop de overeengekomen specifieke werkzaamheden uitgevoerd zullen worden.

– De aard, de tijdsfasering en de omvang van de uit te voeren specifieke werkzaamheden.

– De te verwachten vorm van het rapport van feitelijke bevindingen.

– Beperkingen in de verspreiding van het rapport met de feitelijke bevindingen.

Onderstaand zijn voorbeelden van bepalingen vermeld die onderzocht worden en zich lenen voor vermelding in een rapport van feitelijke bevindingen.

– De toereikendheid in het algemeen van de opzet, het bestaan en de werking van de administratieve organisatie met betrekking tot verantwoording van productie eenheden op basis waarvan subsidiering plaatsvindt.

– De naleving van het voorschrift Informatiebeveiliging Rijksoverheid en de richtlijnen en werkinstructies voor de met de uitvoering belaste medewerkers en de tijdige aanpassing daarvan als gevolg van wijzigingen in wet- en regelgeving.

– De werking van de procedures voor het registreren van de gegevens die bepalend zijn voor de subsidieverstrekking door of vanwege het ministerie van Justitie.

– De opzet, het bestaan en de werking van de procedures voor het verlenen en vaststellen van de door de gesubsidieerde instelling verstrekte bijdragen aan derden, voor zover de verstrekte bijdragen worden gefinancierd door het ministerie van Justitie.

– De werking van de procedures voor het verlenen van toevoegingen en vaststellen van declaraties op basis van de Wet op de rechtsbijstand.

– De onderzoeksbevindingen met betrekking tot beheersing van specifieke projecten.

– Het naleven van artikel 44 zesde lid, van de Wet op de Jeugdzorg (Beleidsinformatie) betreffende de opzet en de werking van de informatieverzameling en -verwerking van de gegevens.

– Het treffen van een regeling voor de behandeling van klachten, met inachtneming van hetgeen hieromtrent is bepaald in van toepassing zijnde wet- en regelgeving.

– De ordelijke, deugdelijke en controleerbare totstandkoming van de niet-financiële informatie.

In het specifieke deel van het protocol moet een duidelijke keuze worden gemaakt voor het gewenste product of de gewenste producten. Deze keuze is enerzijds afhankelijk van het object van onderzoek en anderzijds van de gewenste mate van zekerheid.

Staat het verkrijgen van assurance door de accountant centraal, dan moet gekozen worden voor een accountantsverklaring of een assurance-rapport. Een verklaring is alleen mogelijk als sprake is van historische financiële informatie. Bij andere informatie dan historische financiële informatie (bijvoorbeeld: aantallen) of bij andere aspecten dan alleen de getrouwheid en rechtmatigheid van de financiële informatie is een assurance-rapport op zijn plaats.

Als de bevindingen van de accountant belangrijker zijn dan het krijgen van assurance en de rapportage alleen bestemd is voor een beperkte kring, dan kan een rapport van feitelijke bevindingen een goede keuze zijn. Een accountantsverklaring biedt zekerheid, maar is niet bedoeld voor het vermelden van alle onderzoeksbevindingen. Rapportering vindt eerst plaats bij fouten in de verantwoording die de aangegeven toleranties overschrijden. Eventueel kan ook voor een combinatie van een assurance-rapport en een rapport van feitelijke bevindingen worden gekozen, als een combinatie van zekerheid en bevindingen wenselijk is, uiteraard met inachtneming van voor elk produkt zijn eigen bepalingen.

De controleaanpak is de primaire verantwoordelijkheid van de accountant. Het controleprotocol moet wel de op wet- en regelgeving gebaseerde toetsingspunten aangeven of vermelden welke aspecten minimaal in de controle c.q. het onderzoek moeten worden meegenomen. Het is echter geen controleplan of werkprogramma. De aanwijzingen moeten een afgebakend en volledig kader bieden van het onderwerp van controle van de accountant.

Het referentiekader voor het onderzoek ligt vast in de wet- en regelgeving die aan de (subsidie)regeling ten grondslag ligt. Het verdient aanbeveling dat het protocol expliciet verwijst naar de specifieke relevante wet- en regelgeving. Is deze omvangrijk, dan kan dit in de vorm van een bijlage bij het protocol. Volledigheid is belangrijk, de accountant moet weten welke voorschriften wel en niet onder het protocol vallen. Het controleprotocol verduidelijkt in het referentiekader de criteria uit de regelgeving, voor zover dit nodig is.

De accountant moet weten welke toleranties en foutdefinities voor het onderzoek gelden. Dit hangt samen met de gewenste zekerheid. Hoe hoger de gewenste betrouwbaarheid over de rechtmatige besteding van middelen of de rechtmatigheid van de daarover afgelegde verantwoording, hoe omvangrijker het accountantsonderzoek. Het protocol vermeldt of uitgegaan wordt van algemeen geldende betrouwbaarheidsnormen (zoals bij de jaarrekeningcontrole), of dat meer strikte normen gelden. Honderd procent betrouwbaarheid is niet reëel, omdat aan een accountantscontrole altijd beperkingen ten grondslag liggen. Het protocol gaat verder in op de gewenste nauwkeurigheid. Dit begrip hangt samen met de goedkeuringstolerantie of materialiteit.

Een protocol moet hier duidelijke foutdefinities geven. Wanneer is sprake van een fout of een onzekerheid, mogen fouten gesaldeerd worden, moeten ze gecorrigeerd worden en hoe moet daarover worden gerapporteerd.

Niet-financiële informatie vormt een containerbegrip en kan kwantitatief of kwalitatief van karakter zijn. Kwantitatief wil zeggen dat de informatie getalsmatig is en in getallen of cijfers wordt uitgedrukt, zoals aantallen en termijnen. Kwalitatieve informatie is beschrijvend van aard en geeft de kwaliteit van een object aan. Het kan betrekking hebben op fysieke kenmerken, systemen of gedrag. Onderzoek naar niet-financiële informatie kan zich afhankelijk van de behoefte van de opdrachtgever richten op het totstandkomingsproces dan wel op de uitkomsten.

Afhankelijk van de behoefte van de opdrachtgever c.q. de subsidieverstrekkende instantie kan zekerheid over de betrouwbaarheid van niet financiële informatie in elk van de drie genoemde accountantsproducten tot uitdrukking worden gebracht.

Indien de niet financiële informatie onderdeel uitmaakt van een zogenaamde p x q financiering cq subsidiering maakt het onderzoek naar de hoeveelheidcomponent, de q, deel uit van de controle door de accountant van de juistheid van de toegekende subsidie en daarmee van de reguliere jaarrekeningcontrole. Het oordeel daarover wordt gegeven in de reguliere accountantsverklaring. Voor wat betreft de betrouwbaarheid en nauwkeurigheid die daarbij in acht wordt genomen, wordt verwezen naar de desbetreffende paragrafen in hoofdstuk 2.

Niet financiële informatie kan betrekking hebben op indicatoren die al dan niet zijn gerelateerd aan uitkomsten die in de jaarrekening zijn vermeld. Als voorbeeld van een in de jaarrekening genoemde indicator wordt genoemd de gerealiseerde bezetting in relatie tot de geprognotiseerde bezetting. Er kan behoefte bestaan aan een oordeel over de betrouwbaarheid die afwijkend is van het accountantsonderzoek met de gebruikelijk gehanteerde 95% betrouwbaarheid en 99% nauwkeurigheid.

De accountant stelt bijvoorbeeld vast dat de gerealiseerde productie, zoals verantwoord in de jaarrekening en het jaarverslag, met een grotere nauwkeurigheid en/of betrouwbaarheid dan van toepassing voor de reguliere accountantsverklaring voldoet aan de productiecriteria, zoals die gelden voor het desbetreffende jaar. Deze productiecriteria staan dan aangegeven in de subsidiebrief over het desbetreffende jaar.

Onder omstandigheden kan het wenselijk zijn om over niet-financiële informatie als uitkomst van een proces te rapporteren, zonder assurance te geven. Dan is een rapport van feitelijke bevindingen op zijn plaats.

Als niet financiële informatie betrekking heeft op indicatoren die niet gerelateerd zijn aan uitkomsten die in de jaarrekening zijn vermeld, kan een onderzoek worden gevraagd over de wijze van totstandkoming. De bevindingen uit het onderzoek naar de totstandkoming van deze niet financiële informatie worden opgenomen in een rapport van feitelijke bevindingen.

Niet-financiële informatie waaronder onder meer wordt verstaan beleidsinformatie dient te voldoen aan de onderstaande eisen.

De niet-financiële informatie is:

(1) op een ordelijke, controleerbare en deugdelijke wijze tot stand gekomen:

– de verantwoordelijkheden en bevoegdheden in het proces zijn duidelijk vastgelegd;

– het totstandkomingsproces is achteraf reconstrueerbaar;

– de niet-financiële informatie die als uitkomst van het totstandkomingsproces wordt opgeleverd stemt overeen met de niet-financiële informatie zoals die in de verantwoording is opgenomen.

(2) niet strijdig met de financiële informatie in de verantwoording.

(3) de niet-financiële informatie wordt voorzien van een duidelijke bronvermelding.

Voor een toelichting op de begrippen ordelijk en controleerbaar wordt verwezen naar paragraaf 4.2. Onder het begrip deugdelijk wordt verstaan de mate waarin de totstandkoming voldoet aan de daaraan te stellen technische en systeemgerichte eisen.

Het onderzoek naar deze niet-financiële informatie omvat:

(a) Het beoordelen van de opzet en bestaan van de informatieverzameling en verwerking van de niet financiële informatie ten behoeve van de oordeelsvorming over de ordelijke, controleerbare en deugdelijke totstandkoming. Daarbij worden de doelstellingen en de beheersmaatregelen die zijn genomen om deze doelstellingen te behalen in kaart gebracht, èn

(b) Het toetsen of deze maatregelen gedurende het jaar daadwerkelijk in de praktijk zijn gebracht.

(c) De aanwezigheid van bronvermelding.

Het ministerie van Justitie kan reviews bij de externe accountant van de gesubsidieerde instelling laten uitvoeren teneinde na te gaan of de accountantscontrole voldoende en geschikt voor het oordeel alsmede met inachtneming van het controleprotocol is uitgevoerd. Voor een uitgebreide toelichting wordt verwezen naar bijlage 7 van het Handboek Auditing Rijksoverheid, reviews van de departementale auditdienst ten aanzien van instellingsaccountants. Voorts is van belang de brief van het ministerie van Financiën zoals vastgelegd in kamer stuk 28779 nummer 1.

Aan: Opdrachtgever

ACCOUNTANTSVERKLARING

Verklaring betreffende de jaarrekening

Wij hebben de (in dit verslag/rapport opgenomen) jaarrekening 2008 van ... (naam entiteit) te ... (statutaire vestigingsplaats) bestaande uit de balans per ... 2008 en de exploitatierekening over 2008 met de toelichting gecontroleerd.

Het bestuur van de entiteit is verantwoordelijk voor het opmaken van de jaarrekening die het vermogen en resultaat getrouw dient weer te geven, alsmede voor het opstellen van het activiteitenverslag, beide in overeenstemming met het Subsidiebesluit XYZ.

Tevens is het bestuur van de entiteit verantwoordelijk voor de financiële rechtmatigheid van de in de jaarrekening verantwoorde baten, lasten en balansmutaties. Dit houdt in dat deze bedragen in overeenstemming dienen te zijn met de in de relevante wet- en regelgeving opgenomen bepalingen.

Deze verantwoordelijkheden omvatten onder meer: het ontwerpen, invoeren en in stand houden van een intern beheersingssysteem relevant voor het opmaken van en getrouw weergeven in de jaarrekening van vermogen en resultaat, zodanig dat deze geen afwijkingen van materieel belang als gevolg van fraude of fouten bevat en voor de naleving van de relevante wet- en regelgeving, het kiezen en toepassen van aanvaardbare grondslagen voor financiële verslaggeving en het maken van schattingen die onder de gegeven omstandigheden redelijk zijn.

Onze verantwoordelijkheid is het geven van een oordeel over de jaarrekening op basis van onze controle, als bedoeld in artikel xx, eerste lid van het Subsidiebesluit XYZ. Wij hebben onze controle verricht in overeenstemming met Nederlands recht, waaronder het Subsidiebesluit XYZ. Dienovereenkomstig zijn wij verplicht te voldoen aan de voor ons geldende gedragsnormen en zijn wij gehouden onze controle zodanig te plannen en uit te voeren dat een redelijke mate van zekerheid wordt verkregen dat de jaarrekening geen afwijkingen van materieel belang bevat.

Een controle omvat het uitvoeren van werkzaamheden ter verkrijging van controle-informatie over de bedragen en de toelichtingen in de jaarrekening. De keuze van de uit te voeren werkzaamheden is afhankelijk van de professionele oordeelsvorming van de accountant, waaronder begrepen zijn beoordeling van de risico’s van afwijkingen van materieel belang als gevolg van fraude of fouten. In die beoordeling neemt de accountant in aanmerking het voor het opmaken van en getrouw weergeven in de jaarrekening van vermogen en resultaat alsmede het voor de naleving van de betreffende wet en regelgeving relevante interne beheersingssysteem, teneinde een verantwoorde keuze te kunnen maken van de controlewerkzaamheden die onder de gegeven omstandigheden adequaat zijn maar die niet tot doel hebben een oordeel te geven over de effectiviteit van het interne beheersingssysteem van de entiteit. Tevens omvat een controle onder meer een evaluatie van de aanvaardbaarheid van de toegepaste grondslagen voor financiële verslaggeving en van de redelijkheid van schattingen die het bestuur van de entiteit heeft gemaakt, een evaluatie van het algehele beeld van de jaarrekening alsmede een evaluatie van de aanvaardbaarheid van het gehanteerde referentiekader voor financiële rechtmatigheid.

Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is als basis voor ons oordeel.

Naar ons oordeel geeft de jaarrekening een getrouw beeld van de grootte en de samenstelling van het vermogen van ... (naam entiteit) per ... 2008 en van het resultaat over 2008 in overeenstemming met hetgeen hierover is bepaald in het Subsidiebesluit XYZ.

Voorts zijn wij van oordeel dat de in deze jaarrekening verantwoorde baten, lasten en balansmutaties over 2008 voldoen aan de eisen van financiële rechtmatigheid. Dit houdt in dat deze bedragen in overeenstemming zijn met de in de relevante wet- en regelgeving opgenomen bepalingen.

Verklaring betreffende andere wettelijke voorschriften en/of voorschriften van regelgevende instanties

Verder melden wij dat het activiteitenverslag, voor zover wij dat kunnen beoordelen, verenigbaar is met de jaarrekening.

Voorts merken wij op dat niet is voldaan aan de wettelijke verplichting tot vermelding van de informatie over topinkomens (artikel 6 van de Wet openbaarmaking uit publieke middelen gefinancierde topinkomens)2.

Plaats, datum

Naam accountantsorganisatie

Naam externe accountant en ondertekening met die naam

Aan: Opdrachtgever ABC

ASSURANCE-RAPPORT

Afgegeven ten behoeve van Opdrachtgever ABC

Wij hebben onderzocht of bijgevoegd investeringsoverzicht inzake het bouwsubsidieproject ... van ... (naam entiteit) te (statutaire vestigingsplaats) met een totaalbedrag van € ... de baten en lasten volledig en juist weergeeft, in overeenstemming met het Besluit controleprotocol subsidiëring XYZ. Het investeringsoverzicht is opgesteld onder verantwoordelijkheid van het bestuur van de entiteit. Het is onze verantwoordelijkheid een assurance-rapport inzake het investerings-overzicht te verstrekken.

Wij hebben ons onderzoek verricht in overeenstemming met Nederlands recht, waaronder Standaard 3000 ‘Assurance-opdrachten anders dan opdrachten tot controle en beoordeling van historische financiële informatie’ en het Besluit controleprotocol subsidiëring Justitiële jeugdinrichtingen. Dienovereenkomstig dienen wij ons onderzoek zodanig te plannen en uit te voeren, dat een redelijke mate van zekerheid wordt verkregen dat het investeringsoverzicht geen afwijkingen van materieel belang bevat. Een assurance-opdracht omvat onder meer een onderzoek door middel van deelwaarnemingen van relevante gegevens.

Wij zijn van mening dat de door ons verkregen assurance-informatie voldoende en geschikt is als basis voor ons oordeel.

Op grond van onze werkzaamheden komen wij tot de conclusie dat het investeringsoverzicht inzake het bouwsubsidieproject ... met een totaalbedrag van € ... de baten en lasten volledig en juist weergeeft, in overeenstemming met het Besluit controleprotocol subsidiëring XYZ. Verder komen wij tot de conclusie dat:

– alle voorwaarden die gesteld zijn bij de bouwsubsidieverlening tot de datum van het investerings- overzicht zijn nageleefd.

Plaats, datum

Naam accountantsorganisatie

Naam externe accountant en ondertekening met die naam

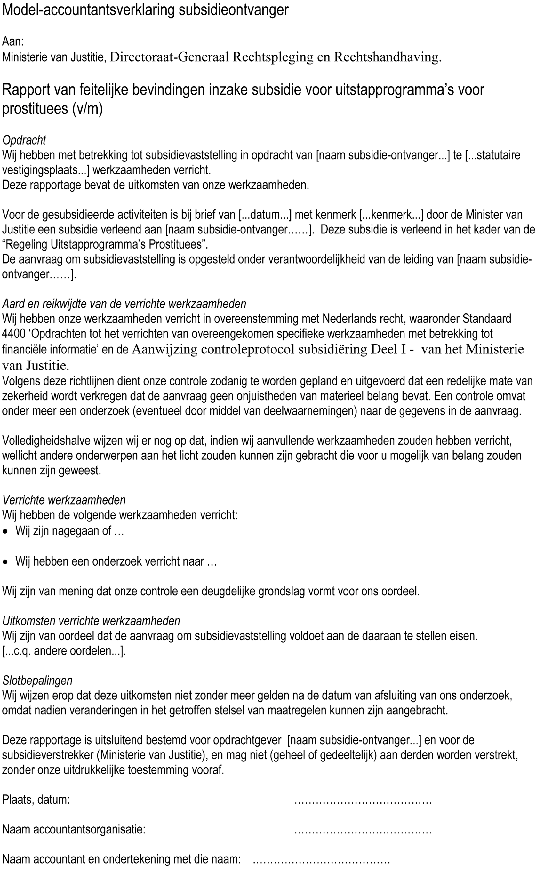

Aan: Opdrachtgever

RAPPORT VAN FEITELIJKE BEVINDINGEN INZAKE ...............

Wij hebben met betrekking tot ... een aantal specifieke werkzaamheden verricht, zoals omschreven in ... Deze rapportage bevat de uitkomsten van onze werkzaamheden.

Wij hebben onze werkzaamheden verricht in overeenstemming met Nederlands recht, waaronder Standaard 4400 ‘Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot financiële informatie’ en de Aanwijzing controleprotocol subsidiëring .... De opdracht houdt in dat op het in . (object van onderzoek) opgenomen cijfermateriaal geen controle- of beoordelingsopdracht is uitgevoerd. Een en ander impliceert dat aan onze rapportage geen zekerheid kan worden ontleend omtrent de in ... (object van onderzoek) opgenomen informatie.

Volledigheidshalve wijzen wij er nog op dat, indien wij aanvullende werkzaamheden zouden hebben verricht, wellicht andere onderwerpen aan het licht zouden kunnen zijn gebracht die voor u mogelijk van belang zouden kunnen zijn geweest.

Wij hebben de volgende werkzaamheden verricht:

– Wij zijn nagegaan of ...

– Wij hebben een onderzoek verricht naar ...

Wij hebben vastgesteld dat ...

Wij wijzen erop dat deze uitkomsten niet zonder meer gelden na de datum van afsluiting van ons onderzoek, omdat nadien veranderingen in het getroffen stelsel van maatregelen kunnen zijn aangebracht.

Deze rapportage is uitsluitend voor u bestemd ter verstrekking aan ... en mag niet (geheel of gedeeltelijk) aan derden worden verstrekt, zonder onze uitdrukkelijke toestemming vooraf.

Plaats, datum,

Naam accountantsorganisatie

Naam accountant en ondertekening met die naam

Onderstaand wordt een opsomming gegeven van algemene wet- en regelgeving die betrekking heeft op de subsidierelatie. Algemene van toepassing zijnde relevante regelgeving hoeft hierbij niet genoemd te worden. Voor wat betreft de specifieke regelgeving, deze wordt vermeld in de bijlage van het specifieke deel van de Aanwijzing controleprotocol subsidiëring.

1. Europese aanbestedingsrichtlijnen: Richtlijn 93/36/EEG voor de coördinatie van opdrachten voor Leveringen, Richtlijn 92/50/EEG voor de coördinatie van de opdrachten voor Diensten, Richtlijn 93/37/EEG voor de coördinatie van de procedures voor het aanbesteden van Werken, Wijzigingsrichtlijn 97/52/EEG voor Diensten, Leveringen en Werken.

2. Nederlandse wet- en regelgeving: Besluit Aanbestedingsregels voor overheidsopdrachten Stbl. 408 (2005) e.v., Raamwet EEG-voorschriftenoverheidsaanbestedingen 212 jo (1993) , 305 (1993), 379 (1994), 436 (1997), 542 (1998).

3. Algemene wet bestuursrecht titel 4.2 en titel 4.2.8.

4. Wet Justitie-Subsidies

5. Wet openbaarmaking uit publieke middelen gefinancierde topinkomens (Stb 2006, 95)

6. Besluit Voorschrift Informatiebeveiliging Rijksoverheid 2007.

Specifieke regelgeving wordt vermeld in de bijlage van het specifieke deel van de Aanwijzing controleprotocol subsidiëring.

Bij de bespreking van de Voorjaarsnota 2008 met de Tweede Kamer is een door het lid Anker (CU) ingediend amendement aangenomen waarbij € 15 miljoen extra aan de Justitiebegroting voor 2008 is toegevoegd (TK 2007–2008, 31 474 VI, nr. 6). Het amendement strekt ertoe een ‘eenmalige impuls te geven aan de totstandkoming van uitstapprogramma’s voor prostituees’.

Het amendement sluit aan bij het Coalitieakkoord, waarin het kabinet heeft aangekondigd dat extra aandacht zal worden besteed aan prostituees die uit de branche willen stappen. Uit de tweede evaluatie van de opheffing van het bordeelverbod blijkt dat zeer weinig gemeenten (6%) in hun beleid aandacht besteden aan uitstapmogelijkheden voor prostituees.

Deze subsidieregeling is een uitwerking van het amendement Anker en biedt gemeentelijke overheden alsmede maatschappelijke organisaties de mogelijkheid uitstapprogramma’s voor prostituees te ontwikkelen, te faciliteren en uit te voeren. Uitstapprogramma’s zijn programma’s waarbij prostituees worden begeleid naar werk of dagbesteding buiten de prostitutie. De programma’s hebben nadrukkelijk als doel om een definitieve breuk met het beroep van prostituee te ondersteunen. Nazorg en terugvalpreventie maken daarom deel uit van het proces.

De Uitstapprogramma’s bouwen zoveel mogelijk voort op projecten en ervaringen die in de eigen gemeente, de eigen regio of elders zijn opgebouwd. Een in 2008 in Amsterdam gestart uitstapproject voor prostituees kan daarbij als voorbeeld dienen. In dit project werken gemeente, de hulpverleningsorganisatie Scharlaken Koord en Randstad HR Solutions samen en richten zich op het sociaal sterker maken van uitstappende prostituees en het begeleiden van deze personen naar een functie op de reguliere arbeidsmarkt. Dit project zal worden gefinancierd uit het budget behorend bij het amendement Anker. Tevens wordt een bedrag gereserveerd ten behoeve van ontwikkelkosten.

Voor de uitvoering van de regeling is een bedrag van € 14,5 miljoen beschikbaar. Dit budget zal als volgt worden besteed:

€ 0,5 miljoen in het jaar 2008;

€ 7 miljoen in het jaar 2009;

€ 7 miljoen in het jaar 2010.

Dit artikel omvat het object van de regeling. Het artikel bepaalt dat projecten gericht op de ontwikkeling, facilitering en uitvoering van uitstapprogramma’s voor prostituees een financiële bijdrage van de Minister van Justitie kunnen ontvangen. Een aanvraag kan worden ingediend door een gemeente, of door een maatschappelijke organisatie. Hierbij is belangrijk dat de aanvrager samenwerkt met ketenpartners, zoals maatschappelijke organisaties, gemeentelijke diensten en eventueel met partijen uit het bedrijfsleven.

In het eerste lid van dit artikel wordt geregeld waar een aanvraag uit dient te bestaan.

In het tweede lid wordt bepaald dat wanneer een aanvraag wordt ingediend door een maatschappelijk organisatie, één of meerdere gemeenten hun betrokkenheid bij het uitstapprogramma kenbaar maken en hun verantwoordelijkheid nemen voor een goede uitvoering ervan. Dit betekent in de praktijk dat er een actieve medewerking wordt verleend aan het uitstapprogramma door betrokken gemeentelijke diensten onder andere op het terrein van huisvesting en financiën. Een voorbeeld hiervan is dat binnen een individueel uitstapprogramma afspraken worden gemaakt met de gemeente dat de betrokken prostituee intensief wordt begeleid bij het verkrijgen van woonruimte.

In het derde lid is geregeld dat een aanvraag wordt gedaan bij het Directoraat-Generaal Rechtspleging en Rechtshandhaving van het Ministerie van Justitie. Het postadres luidt: Postbus 20301, 2500 EH Den Haag.

Het vijfde lid regelt de inhoud van het projectvoorstel, onder andere

Ad d.) De randvoorwaarden waaraan het uitstapprogramma moet voldoen, in ieder geval:

1°. deelname aan een uitstapprogramma dient te geschieden op vrijwillige basis. Er wordt geen dwang of drang toegepast om iemand te bewegen tot uitstappen. Wel kan er voorlichting worden gegeven en worden gewezen op de mogelijkheden tot uitstappen.

2°. deelname aan een uitstapprogramma staat in beginsel open voor alle prostituees (v/m). De deelnemende prostituee dient zich wel te houden aan de afspraken die worden gemaakt in het convenant (zie sub 3°);

3°. wanneer een prostituee besluit uit te stappen sluiten de uitvoerende organisatie en de betrokken persoon een convenant waarin bindende afspraken worden gemaakt over onder andere: gevraagde inzet van de prostituee, te bereiken leerdoelen, levensstijl (o.a. over gebruik van medicijnen, verdovende middelen), en opbouw van het programma.

Ad e.) Een uitstapprogramma dient te bestaan uit vier fasen:

1. een contactfase;

2. een oriëntatiefase;

3. een uitvoeringsfase ;

4. nazorg.

Ten aanzien van deze fasen wordt in het uitstapprogramma weergegeven welke activiteiten daarin zijn opgenomen, alsmede welke organisatie(s) deze activiteiten verzorgt.

In de contactfase wordt contact gezocht met prostituees en uitleg gegeven over mogelijkheden om uit te stappen.

De oriëntatiefase bouwt hierop voort. De prostituee wordt tijd geboden om geleidelijk aan afstand te nemen van de prostitutie (minder uren werken) voordat men helemaal uitstapt.

Tijdens de uitvoeringsfase wordt de betrokken prostituee ondersteund op de volgende leefgebieden:

– huisvesting;

– financiën;

– sociaal functioneren;

– psychisch functioneren;

– zingeving;

– lichamelijk functioneren;

– praktisch functioneren;

– werk;

– juridische ondersteuning.

Een uitstapprogramma bevat meerdere en bij voorkeur alle genoemde leefgebieden. Deze leefgebieden, met uitzondering van juridische ondersteuning, zijn onderdeel van een methode die het voormalig Nederlands Instituut voor Zorg en Welzijn heeft ontwikkeld voor de maatschappelijke opvang teneinde cliënten individueel te kunnen begeleiden.

De laatste fase betreft de nazorg en terugvalpreventie.

In het zesde lid staat beschreven wat in het plan van aanpak moet worden vermeld. Meer specifiek dient het volgende te worden opgenomen.

Ad a.) een beschrijving van taakverdeling en verantwoordelijkheden. De beschrijving bevat in ieder geval een overzicht van de afspraken over taakverdeling, verantwoordelijkheden die zijn gemaakt met de deelnemende organisaties (netwerkpartners).

Ad b.) de planning van het project betreft:

– een overzicht van werkzaamheden en activiteiten;

– een overzicht van de afspraken over taakverdeling, verantwoordelijkheden die zijn gemaakt met de deelnemende organisaties;

– een overzicht van (tussen) resultaten en producten;

– een tijdsplanning.

Ad c.) een gespecificeerde begroting betreft:

– een overzicht van de inzet van menskracht en middelen gerelateerd aan de (project-)werkzaamheden;

– een weergave van het budget bestemd voor externe ondersteuning, bijvoorbeeld door adviesbureaus;

– een overzicht van de projectonderdelen waaraan de bijdrage besteed wordt.

Het is niet verplicht dit laatste punt in de begroting op te nemen.

Ad d.) een beschrijving van de projectstructuur betreft:

– de naam van de projectleider en het organisatieonderdeel waar deze werkzaam is;

– de samenstelling van het projectteam. Dit projectteam kan uit één of meer personen bestaan;

– de verantwoordelijk manager;

– de bestuurlijk verantwoordelijke.

Ad e.) Een beschrijving van het regulier vervolg waarbij nadere informatie wordt verstrekt over de wijze waarop de Uitstapprogramma’s na afloop van de subsidieperiode worden voortgezet binnen het reguliere beleid van de gemeente of maatschappelijke organisatie .

Ad f.) Tenslotte moet in het projectvoorstel worden beschreven op welke wijze het project zal worden geëvalueerd.

In lid 1 wordt de termijn bepaald waarbinnen de minister moet hebben besloten op de aanvraag. Als de beschikking niet binnen die termijn kan worden genomen, stelt de minister de aanvrager daarvan in kennis en noemt daarbij een zo kort mogelijke termijn waarbinnen de beschikking wel tegemoet kan worden gezien (artikel 4:14, eerste lid Algemene wet bestuursrecht).

In lid 2 wordt bepaald dat de minister omtrent de aanvraag het advies inwint van een beoordelingscommissie waarin in ieder geval zijn vertegenwoordigd het Ministerie van Justitie en het Ministerie van Sociale Zaken en Werkgelegenheid. Zoals is aangegeven in de kabinetsbrief Veiligheid begint bij voorkomen van 6 november 2007, is het Ministerie van Sociale Zaken en Werkgelegenheid verantwoordelijk voor het onderwerp uitstapprogramma’s, in samenwerking met het Ministerie van Volksgezondheid, Welzijn en Sport.

Het derde lid bevat een voorschrift over de wijze van verdeling van de subsidiegelden en bepaalt dat de minister beginnend met de eerste aanvraag, subsidies verleent totdat het subsidieplafond is bereikt en dat hij aanvragen afwijst voor zover het plafond door het totaal van verleende subsidies zou worden overschreden.

Dit artikel voorziet in de behoefte aan voorschotten op de subsidie. In lid 1 wordt bepaald dat een voorschot kan worden verstrekt op een subsidie terzake waarvan een verleningsbeschikking geldt. Dat impliceert dat, zolang er aan een verlening een opschortende voorwaarde is verbonden, geen voorschotten worden verstrekt.

Dit artikel bevat bepalingen omtrent de verplichtingen voor de subsidie-ontvanger. In lid 1 is bepaald dat de subsidie-ontvanger de subsidie op doelmatige wijze gebruikt, conform de doeleinden waarvoor ze wordt verstrekt.

De in lid 2 opgenomen verplichting om desgevraagd aan de minister verslag uit te brengen omtrent de uitvoering van het project is ingegeven door de gedachte dat op die wijze inzicht kan worden verworven in de doeltreffendheid en effecten van de subsidies in de praktijk.

De in dit artikel opgenomen verplichtingen zijn noodzakelijk om tot een tijdige en deugdelijke vaststelling van het bedrag van de subsidie te kunnen komen..

De vaststelling van het subsidiebedrag is geregeld in de artikelen 4:42 tot en met 4:47 van de Algemene wet bestuursrecht (Awb). Dit artikel regelt slechts de termijn waarbinnen het besluit daarover genomen wordt. Als het besluit niet binnen die termijn kan worden genomen, stelt de minister de aanvrager daarvan in kennis en noemt daarbij een zo kort mogelijke termijn waarbinnen de beschikking tegemoet kan worden gezien (artikel 4:14, eerste lid, Awb).

Ingevolge artikel 4:44, derde lid va de Awb kan, indien de aanvraag tot subsidievaststelling niet is ingediende binnen de in het eerste lid bedoelde termijn, de minister de subsidie-ontvanger een termijn stellen waarbinnen de aanvraag alsnog moet worden ingediend. In verband daarmee wordt in dit artikel niet verwezen naar de in lid 1 bedoelde termijn, maar wordt gesproken over de ‘voor het indienen ervan geldende termijn’.

De in het derde lid genoemde accountantsverklaring dient door de subsidieontvanger te worden opgesteld op de in Bijlage 1 van deze regeling aangegeven wijze. Voor de beoordeling van de accountantsverklaring zijn de bepalingen uit de Aanwijzing controleprotocol subsidiëring Deel I - van het Ministerie van Justitie (Bijlage 2) van toepassing.

Ingevolge artikel 4:46, tweede lid, van de Awb kan het subsidiebedrag in vier gevallen lager worden vastgesteld:

a. indien de activiteiten niet of niet geheel hebben plaatsgevonden;

b. indien de subsidie-ontvanger niet heeft voldaan aan zijn verplichtingen;

c. indien de subsidie-ontvanger onjuiste of onvolledige gegevens heeft verstrekt en dat geleid heeft tot een onjuiste verleningsbeschikking;

d. indien de subsidieverlening anderszins onjuist was en de subsidie-ontvanger dit wist of behoorde te weten.

De Minister van Justitie,

E.M.H. Hirsch Ballin.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2008-2737.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.