Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2022, 445 | Klein Koninklijk Besluit |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 4 november 2022, nr. 2022-0000270142;

Gelet op artikel VI, onderdeel a, van de Wet verbetering uitvoerbaarheid toeslagen;

Hebben goedgevonden en verstaan:

Onze Minister van Financiën is belast met de uitvoering van dit besluit dat met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 7 november 2022

Willem-Alexander

De Staatssecretaris van Financiën, M.L.A. van Rij

Uitgegeven de elfde november 2022

De Minister van Justitie en Veiligheid, D. Yeşilgöz-Zegerius

De Wet verbetering uitvoerbaarheid toeslagen is met ingang van 1 januari 2021 in werking getreden. Deze wet wijzigt de Algemene wet inkomensafhankelijke regelingen en enkele andere wetten met het oog op verbetering van de uitvoerbaarheid van toeslagen. Artikel VI, onderdeel a, van de Wet verbetering uitvoerbaarheid toeslagen bepaalt dat een aantal artikelen of onderdelen van artikelen van die wet in werking treedt op een bij koninklijk besluit te bepalen tijdstip dat voor de verschillende artikelen of onderdelen daarvan verschillend kan worden vastgesteld. In de artikelsgewijze toelichting bij het inwerkingtredingsartikel is toegelicht dat voor deze wijze van inwerkingtreding is gekozen met het oog op de uitvoerbaarheid door de Belastingdienst/Toeslagen en de inpassing van de wijzigingen in de bestaande systemen van de Belastingdienst/Toeslagen.1

Het onderhavige inwerkingtredingsbesluit regelt, op grond van het voorgenoemde artikel, dat artikel I en artikel IV, onderdeel A, onder 7, van de Wet verbetering uitvoerbaarheid toeslagen in werking treden met ingang van 1 januari 2023. Artikel I van de Wet verbetering uitvoerbaarheid toeslagen bewerkstelligt een wijziging van artikel 1.2, eerste, zesde en negende lid, van de Wet inkomstenbelasting 2001 (Wet IB 2001) en de toevoeging van het tiende lid aan artikel 1.2 Wet IB 2001. Artikel IV, onderdeel A, onder 7, van de Wet verbetering uitvoerbaarheid toeslagen bewerkstelligt de invoeging van een zevende lid in artikel 3 van de Algemene wet inkomensafhankelijke regelingen. Voor een toelichting op deze wijzigingen wordt verwezen naar de memorie van toelichting van de Wet verbetering uitvoerbaarheid toeslagen (Kamerstukken II 2020/21, 35 574, nr. 3).

Het onderhavige inwerkingtredingsbesluit voorziet niet in de inwerkingtreding van artikel IV, onderdelen F en H, van de Wet verbetering uitvoerbaarheid toeslagen, omdat het nog niet uitvoeringstechnisch mogelijk is om toeslagschulden kwijt te schelden. In de inwerkingtreding van artikel VI, onderdelen F en H, van de Wet verbetering uitvoerbaarheid toeslagen zal op een later moment worden voorzien door middel van een separaat koninklijk besluit.

De Staatssecretaris van Financiën, M.L.A. van Rij

In de wet Verbetering Uitvoerbaarheid Toeslagen2 (Wet VUT) is bepaald dat een wijziging in de partnerregeling in de Algemene wet inkomensafhankelijke regelingen (Awir) en drie wijzigingen in de fiscale partnerregeling in de Wet IB 2001 op een later moment bij Koninklijk Besluit in werking treden.

In de Awir wordt geregeld dat ongehuwden en niet-geregistreerde partners wat betreft aanverwantschap gelijk worden gesteld aan gehuwden en geregistreerde partners. Daarnaast wordt geregeld dat dit aanverwantschap blijft bestaan op het moment dat deze ongehuwde personen niet langer als toeslagpartner worden aangemerkt. Dit betekent dat ook aanverwante kinderen jonger dan 27 jaar een verzoek kunnen doen om niet als toeslagpartner te worden aangemerkt.

Het aanverwantschap blijft voortaan bestaan op het moment dat twee ongehuwde personen niet langer als fiscale partners worden aangemerkt. Dit betekent dat aanverwanten jonger dan 27 jaar van een voormalig fiscaal partner ook een beroep kunnen doen op de uitzondering om een bloed- of aanverwant in de eerste graad jonger dan 27 jaar op verzoek niet als fiscaal partner aan te merken.

Daarnaast wordt geregeld dat ook ingeval een van de veronderstelde fiscaal partners niet huurt van de andere partner, maar beide van dezelfde derde huren, verzocht kan worden om toepassing van de uitzondering op het fiscaal partnerschap voor zakelijke (onder)huur. Deze mogelijkheid bestond reeds in de Awir.

Ten slotte wordt geregeld dat op de volgende verzoeken wordt beslist bij voor bezwaar vatbare beschikking:

• het verzoek om uitzondering van het fiscaal partnerschap wegens zakelijke (onder)huur;

• het verzoek om uitzondering van het fiscaal partnerschap van belastingplichtige en een aanverwant kind jonger dan 27 jaar; en

• het verzoek om uitzondering van het fiscaal partnerschap van belastingplichtige en een kind jonger dan 27 jaar voor wie belastingplichtige in enig jaar een pleegvergoeding of kinderbijslag heeft ontvangen.

Naar verwachting is de doelgroep klein. De regelingen worden op verzoek toegepast. Het is namelijk niet mogelijk om proactief vast te stellen welke personen voor toepassing in aanmerking komen, onder meer omdat de relevante vorm van aanverwantschap niet wordt geregistreerd in de Basisregistratie Personen (BRP). Communicatie vindt plaats via de reguliere kanalen.

De bredere definitie van aanverwantschap voor toeslagen heeft ook doorwerking naar het toepassen van de inkomensvrijstelling voor kinderen onder de 23 jaar bij de huurtoeslag. Ook daarvoor is het niet mogelijk deze op voorhand in alle gevallen toe te passen, zodat ook hier een verzoek kan worden ingediend. In gevallen waarin er reeds een verzoek is toegekend om niet als toeslagpartner te worden aangemerkt in verband met deze bredere definitie van aanverwantschap, dan wordt deze vrijstelling waar van toepassing wel gelijk toegepast.

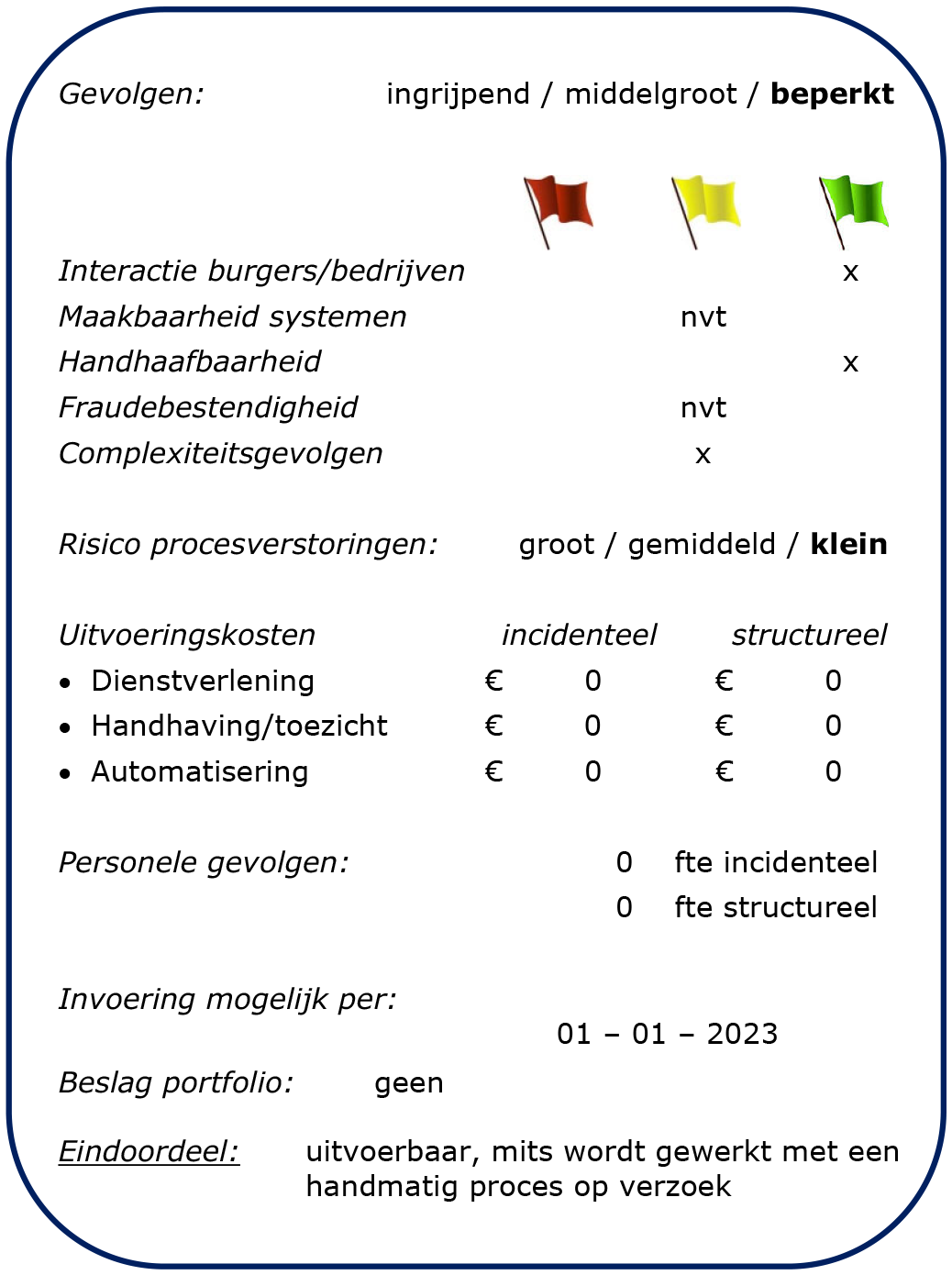

Er wordt gewerkt met een handmatig proces op verzoek; er zijn geen aanpassingen in de systemen nodig.

Er is beperkt extra personele inzet benodigd voor de beoordeling van de verzoeken.

Niet van toepassing.

Deze voorstellen leiden tot een beperkte toename in de complexiteit van toeslagen en de inkomstenbelasting.

Het risico op procesverstoringen is klein.

De uitvoeringskosten zijn beperkt en kunnen worden opgevangen binnen de bestaande kaders.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2023.

Het voorstel is uitvoerbaar, mits wordt gewerkt met een handmatig proces op verzoek.

https://zoek.officielebekendmakingen.nl/stb-2020-543.html in werking getreden op 1 januari 2021

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2022-445.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.