Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775 nr. 79 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 8 december 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 3 november 2017 inzake de Startnota (vertaling van de financiële afspraken uit het Regeerakkoord) (Kamerstuk 34 775, nr. 54).

De Minister heeft deze vragen beantwoord bij brief van 7 december 2017. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

Adjunct-griffier van de commissie, Van Zuilen

Vraag 1

Kan u aangeven hoeveel geld structureel extra of minder wordt uitgegeven aan de volgende beleidsterreinen: ontwikkelingssamenwerking (ODA), onderwijs, sociale zekerheid, zorg, klimaat, veiligheid en defensie?

Antwoord op vraag 1

In onderstaande tabel is de mutatie van de structurele uitgaven voor de gevraagde beleidsterreinen weergegeven. Deze zijn conform Regeerakkoord samengenomen onder de thema’s internationale samenwerking, onderwijs, onderzoek en innovatie, sociale zekerheid, zorg milieu, veiligheid en defensie. Waar relevant is de uitsplitsing tussen lasten en uitgaven in de tabel opgenomen.

Voor de intensiveringen aan de uitgavenkant geldt dat deze, waar nadere uitwerking nodig is, zijn geboekt op de aanvullende post van het Ministerie van Financiën in afwachting van concrete en doelmatige beleidsvoorstellen. Waar geen nadere uitwerking van de intensivering nodig was, zijn deze toegevoegd aan de departementale begrotingen. In bijlage 3 van de startnota, de departementale tabbladen, is zichtbaar welke intensiveringen zijn toegevoegd aan de begrotingen en welke op de aanvullende post zijn geplaatst.

|

Mutaties in mln. euro (-/- is EMU-saldoverbetering) |

Structureel |

|---|---|

|

Internationale samenwerking (uitgaven) |

40 |

|

Onderwijs, onderzoek en innovatie (uitgaven) |

1.572 |

|

Sociale zekerheid |

46 |

|

w.v. uitgaven |

742 |

|

w.v. lasten |

– 696 |

|

Zorg |

– 1.650 |

|

w.v. uitgaven |

– 1.140 |

|

w.v. lasten |

– 510 |

|

Milieu |

240 |

|

w.v. uitgaven |

3.504 |

|

w.v. lasten |

– 3.264 |

|

Veiligheid (uitgaven) |

414 |

|

Defensie (uitgaven) |

1.510 |

Vraag 2

Klopt het dat, in de context van dividendbelasting, de invoering van de bronbelasting op financiële stromen naar low tax jurisdictions eerst een opbrengst heeft van 545 miljoen euro en dat door het opdrogen van deze stromen de opbrengst daalt naar nul euro in 2023? Zo ja, wat is de onderbouwing hiervan, waarom is de belastingopbrengst in 2023 op nul gezet en wat zegt dit over de effectiviteit van deze maatregel?

Antwoord op vraag 2

Het klopt niet dat de invoering van bronheffingen op dividend, rente en royalty’s in misbruiksituaties en naar low-tax-jurisdictions eerst een opbrengst zou hebben van 545 miljoen euro. De verwachting is dat de in te voeren bronheffingen vanaf het moment van invoering een verwaarloosbare opbrengst zullen hebben. Dit is eerder onderzocht in het kader van de Studiegroep Duurzame Groei.1 Daar is aangegeven dat er niet met een opbrengst te rekenen is omdat naar verwachting de structuren die geraakt worden zullen verdwijnen uit Nederland. Deze uitkomst is ook overgenomen door bijvoorbeeld het CPB in de doorrekening van de verkiezingsprogramma’s.2 De effectiviteit van deze bronheffingen laat zich niet afmeten uit de budgettaire opbrengst, maar uit het bestrijden van constructies die uitsluitend bedoeld zijn om via Nederland belasting te ontwijken.

Vraag 3

Klopt het dat er 3,3 miljard euro gemoeid is met de verlaging van de vennootschapsbelasting?

Antwoord op vraag 3

Het vpb-tarief wordt stapsgewijs verlaagd, naar 24% en 19% in 2019, naar 22,5% en 17,5% in 2020 en naar 21% en 16% in 2021. In 2021 kost dit inderdaad 3,3 miljard euro.

Vraag 4

Welk gedeelte van de 3,3 miljard euro die is gemoeid met de verlaging van de vennootschapsbelasting valt bij het mkb en welke gedeelte valt bij het grootbedrijf? Welke definitie hanteert u daarbij?

Antwoord op vraag 4

Het verschil in procentpunten tussen het tarief in de eerste schijf en het toptarief blijft gelijk. Dat wil zeggen dat voor iedere euro winst een gelijk voordeel wordt genoten van de tariefsverlaging. In totaal is in de afgelopen jaren is tussen de 45% en 50% van de vpb-inkomsten door het grootbedrijf opgebracht. Hierbij wordt tot het grootbedrijf gerekend een bedrijf met meer dan 250 personeelleden of meer dan 43 miljoen euro als balanstotaal. Hierbij sluiten wij aan bij de definitie die door de Europese Commissie gehanteerd wordt.

Vraag 5

Klopt het dat het verlengen van het tarief van de vennootschapsbelasting structureel 283 miljoen euro zou opleveren en klopt het dat het niet doorvoeren van deze verlenging hetzelfde bedrag kost?

Antwoord op vraag 5

Conform de toelichting bij de eerste nota van wijziging bij het Belastingplan 2018 geeft het niet doorvoeren van de schijfverlenging een opbrengst van 296 mln. Euro (Kamerstuk 34 785, nr. 8). Hierbij zij vermeld dat de raming in de nota van wijziging een geactualiseerde raming is ten opzichte van de opbrengst in het regeerakkoord en ten opzichte van wat eerder is geraamd bij het aannemen van het wetsvoorstel in Belastingplan 2017 (Kamerstuk 34 552).

Vraag 6

Klopt het dat de bedrijven die voor de vennootschapsbelasting tussen de € 200.000 en € 350.000 zitten overwegend mkb-bedrijven zijn? Welk percentage van de bedrijven die een dergelijke winst maken zijn mkb?

Antwoord op vraag 6

Zoals bovenstaand voorbeeld aangeeft, is de fiscale winst geen onderdeel van de definitie van grootbedrijf/MKB. De relatie tussen winst en omzet is niet één op één, er kunnen zeer grote bedrijven zijn die in bepaalde jaren geen of weinig winst maken. In de praktijk zullen de bedrijven die onder «grootbedrijf» worden geschaard gedurende hun totale levensloop echter in het algemeen gemiddeld per jaar wel een winst maken van meer dan 350.000 euro.

Vraag 7

Is conform het advies van de Raad van State een reserve binnen de begroting aangemaakt om tegenvallers mee op te vangen?

Antwoord op vraag 7

Het kabinet koerst op een feitelijk begrotingsoverschot over de gehele kabinetsperiode. Daarbij voldoet het kabinet aan de Europese begrotingsregels. In een specifieke reserve binnen de begroting om tegenvallers op te vangen is niet voorzien. Bij het hoofdbesluitvormingsmoment in het voorjaar worden de mee- en tegenvallers binnen de begroting integraal bezien.

Vraag 8

Aftrekposten zijn momenteel aftrekbaar tegen het marginale tarief en in de toekomst tegen een lager tarief van 36,95%: welke aftrekposten betreft dit en welk financieel belang is hiermee gemoeid?

Antwoord op vraag 8

De aftrekposten die beperkt worden tot het tarief eerste schijf zijn:

Ondernemersfaciliteiten

• Zelfstandigenaftrek;

• Aftrek speur- en ontwikkelingswerk;

• Meewerkaftrek;

• Startersaftrek bij arbeidsongeschiktheid;

• Stakingsaftrek;

• MKB-winstvrijstelling;

Aftrekbare kosten eigen woning

• Rente van schulden;

• Kosten van geldleningen;

• Periodieke betalingen voor erfpacht, opstal en beklemming;

• Aftrekbare kosten restschuld vervreemde eigen woning;

Persoonsgebonden aftrekposten

• Uitgaven voor onderhoudsverplichtingen (waaronder betaalde partneralimentatie);

• Weekenduitgaven voor gehandicapten;

• Scholingsuitgaven;

• Uitgaven voor monumentenpanden;

• Kwijtgescholden durfkapitaal;

• Aftrekbare giften;

• Uitgaven voor specifieke zorgkosten;

• Restant persoonsgebonden aftrek voorgaande jaren.

Overig

• Terbeschikkingsstellingsvrijstelling.

In het regeerakkoord is voor 2021 een bedrag van 713 miljoen euro opgenomen voor deze maatregel. Bij deze budgettaire opbrengst is rekening gehouden met het al in wetgeving opgenomen aftrektarief van de voor de aftrekbare kosten eigen woning.

Er kan een schatting gemaakt worden voor de gevraagde uitsplitsing, maar hierbij dient wel te worden opgemerkt dat partieel beperken van één aftrekpost kan leiden tot andere resultaten, omdat er interactie plaats kan vinden tussen de verschillende aftrekposten. De onderverdeling is gebaseerd op aangiftes uit 2015, met een correctie voor de geschatte ontwikkeling van deze aftrekposten tot en met 2021. De uitsplitsing naar de verschillende aftrekposten is te vinden in tabel 1.3

|

Aftrekpost |

Relatief budgettair belang in 2021 |

|---|---|

|

Zelfstandigenaftrek |

12% |

|

Overige ondernemersaftrek |

0% |

|

MKB-winstvrijstelling |

25% |

|

Uitgaven voor onderhoudsverplichtingen |

6% |

|

Aftrekbare giften |

3% |

|

Overige persoonsgebonden aftrekposten |

3% |

|

Aftrekbare kosten eigen woning |

51% |

Vraag 9

Wat betekent de aftrekbeperking voor de nettolasten voor mensen die alimentatie betalen en hoeveel euro nemen de nettolasten toe?

Antwoord op vraag 9

De grootte van het effect van de aftrekbeperking op de nettolasten van mensen die partneralimentatie betalen hangt af van het inkomen van de belastingplichtige en de hoogte van de partneralimentatie. De maatregel heeft alleen effect op belastingplichtigen met een inkomen hoger dan circa € 68.500. Door deze maatregel kan circa 1/3 van de groep van belastingplichtigen die partneralimentatie betalen deze niet meer tegen hun marginale tarief aftrekken.

Deze belastingplichtigen hebben in 2021 een lager belastingvoordeel van 6,55% van het betaalde alimentatie bedrag (in 2023 is dat 12,55%). Tegenover het beperktere voordeel van de aftrek van partneralimentatie staat dat deze belastingplichtigen profiteren van de aanpassingen in de IB-tarieven.

Vraag 10

In welke mate worden de komende vier jaar de garanties afgebouwd? In 2009 bedroegen deze nog 63,5 miljard euro, in 2012 258 miljard euro en in 2016 195,6 miljard euro. Hoeveel bedragen de garanties van de overheid in 2021?

Antwoord op vraag 10

De Miljoenennota en iedere departementale begroting bevat de raming voor garanties in het lopende en komende jaar. Naar verwachting is het uitstaande risico aan garanties in 2018 186 mld. euro. Een precieze raming voor het uitstaand risico voor het jaar 2021 is moeilijk te geven. De garanties van het Rijk zijn per definitie onzeker omdat garanties vaak risico’s afdekken waarover weinig historische informatie bekend is dat gebruikt kan worden voor accurate ramingen. Indien het Kabinet voornemens is een garantieplafond te wijzigen, dan wordt uw Kamer hierover tijdig geïnformeerd via het toetsingskader risicoregelingen.

Vraag 11

Welke stappen worden de komende jaren gezet om het aantal,- risicoregelingen (garanties en achterborgstellingen) terug te dringen?

Antwoord op vraag 11 en 12

Het Rijk spant zich ervoor in de risico’s voor de overheid zoveel mogelijk te beperken. Het Beleidskader Risicoregelingen (begrotingsregels, bijlage 3) stelt eisen aan de vormgeving van en besluitvorming over garanties. De besluitvorming over nieuwe risicoregelingen, dan wel aanpassingen in bestaande regelingen of het voortzetten van aflopende risicoregelingen, gebeurt aan de hand van het «toetsingskader risicoregelingen».

Als uit een evaluatie van bijvoorbeeld een aflopende risicoregeling blijkt dat een risicoregeling kan worden gestopt of dat de risico’s kunnen worden versoberd dan wordt na kabinetsinterne besluitvorming uw kamer geïnformeerd aan de hand van het toetsingskader risicoregelingen wordt vervolgens conform wet- en regelgeving verantwoording afgelegd in de departementale begrotingen.

Vraag 12

Wordt het ingevulde toetsingskader risicoregeling naar de Kamer verstuurd, zowel bij het instellen van een nieuwe risicoregeling als bij een wijziging in een bestaande risicoregeling?

Antwoord op vraag 12

Zie het antwoord op vraag 11.

Vraag 13

Kan er een overzicht verstuurd worden met alle garanties en overige risicoregelingen?

Antwoord op vraag 13

In de miljoenennota 2018, internetbijlage 7 «Overzicht risicoregelingen van het Rijk» treft u de meest recente stand van alle garanties en overige risicoregelingen van het Rijk, dit is nog steeds het actuele inzicht.

Vraag 14

Kunt u verklaren waarom de reëel besteedbare huishoudinkomens sinds 2001 niet zijn gestegen (onder verwijzing naar de ontbrekende figuur bij de antwoorden van het kabinet over de Macro Economische Verkenning, zie vraag 37)?

Antwoord op vraag 14

Het CPB heeft deze vraag op 3 oktober 2017 als volgt beantwoord, waarbij in een eerdere versie de figuren weggevallen waren:

In onderstaande figuur wordt de ontwikkeling weergegeven van het gemiddeld gestandaardiseerd besteedbaar inkomen sinds 2001 (indexcijfers, 2001=100). In deze cijfers is gecorrigeerd voor verschillen in grootte en samenstelling van het huishouden en voor de ontwikkeling van de prijzen (via de CPI). Hieruit blijkt dat het niet juist is om te stellen dat het gemiddeld besteedbare inkomen sinds 2001 niet meer gestegen is. Zoals te zien is in de figuur nam het gemiddeld besteedbaar inkomen toe in de eerste 7 jaar van deze eeuw. Tot en met 2013 (o.a. in de crisisjaren) nam het gemiddeld besteedbaar inkomen vervolgens af. In 2014 is het gemiddeld gestandaardiseerd inkomen weer toegenomen.

In het brede inkomensbegrip voor huishoudens kunnen ook de onderwijs- en zorguitgaven aan huishoudens worden toegerekend. Het inkomen van huishoudens volgens dit bredere begrip is in de afgelopen 15 jaar sterker toegenomen dan het reëel beschikbaar inkomen, zie onderstaand figuur.

Vraag 15

Met hoeveel procentpunten verslechtert het EMU-saldo als dit kabinet de 1,9 miljard euro van de zorgakkoorden niet als extra lastenverzwaring op de zorgbegroting plaatst?

Antwoord op vraag 15

Indien er geen lastenverzwaring van 1,9 miljard euro plaatsvindt heeft dit een negatief effect op het EMU-saldo van 0,2% in 2021.

Vraag 16

Vanuit welke middelen wordt jaarlijks de indexatie van het uitgavenplafond met loon- en prijsindexatie verwerkt? Kan hierop een toelichting worden gegeven? Is hiervoor een reserve op de begroting aangemaakt?

Antwoord op vraag 16

De loon- en prijsbijstelling staat volgens de reguliere systematiek gereserveerd op aanvullende posten (hoofdstuk 80 en hoofdstuk 81). De gereserveerde bedragen zijn zichtbaar in bijlage 3 bij de Startnota. De gereserveerde bedragen zijn gebaseerd op de onafhankelijke loon- en prijsindices van het CPB en worden in budgettaire nota’s geactualiseerd op basis van de meest recente raming. Een nieuwe raming van de inflatie-ontwikkeling kan dus leiden tot een hogere of lagere uitgavenstand. De hoogte van het uitgavenplafond wordt net als de daadwerkelijke uitgaven gedurende de kabinetsperiode aangepast aan deze ontwikkeling.

Vraag 17

Hoe is het inflatietempo van ruim 2% berekend?

Antwoord op vraag 17

De inflatie is berekend met behulp van het macro-econometrische model van het CPB Saffier II. De inflatie is in de periode 2018–2021 gemiddeld 2,1%, en versnelt daarmee ten opzichte van de recente vier jaren van lage inflatie (gemiddeld 0,5% in de periode 2014–2017). Belangrijke factoren hiervoor zijn hogere arbeidskosten, hogere invoerprijzen en de verhoging van het lage btw-tarief.

Vraag 18

Worden alle 36 losse begrotingsregels overgenomen, met toevoeging van de wijzigingen voorgesteld door de vijftiende studiegroep - begrotingsruimte?

Antwoord op vraag 18

De vijftiende studiegroep heeft onder meer advies uitgebracht over de begrotingsregels voor een nieuw kabinet. Bijlage 3 bij het rapport van de studiegroep omvat een voorstel voor de begrotingsregels. Daarin is de bestaande set begrotingsregels toegankelijker gemaakt door regels in te delen in basisprincipes, budgettaire spelregels en technische uitwerking. Ook zijn de regels vereenvoudigd en ingekort en heeft het merendeel van de 36 losse begrotingsregels een plaats gekregen. Voorts zijn er nieuwe regels opgenomen over onder meer de opbrengsten gaswinning, de rente op de staatsschuld en conjuncturele posten.

Vraag 19

Kan een uitputtende lijst gegeven worden van maatregelen of uitgaven die nu buiten het uitgavenkader vallen.

Antwoord op vraag 19

De volgende begrotingsposten vallen momenteel buiten het uitgavenplafond:

– Leningen Curaçao en Sint Maarten

– Studieleningen

– Uitgifte en aflossing van staatsschuld

– Rente op Floating Rates Notes, derivaten en sociale fondsen

– Mutaties bij het schatkistbankieren.

– Dividenden financiële instellingen

– Aan- en verkopen van vermogentitels, zoals staatsdeelnemingen

– Leningen Griekenland: renteontvangsten en winsten Securities Market Programme

– Aflossing en rente leningen NIO

– Toekomstfonds

– Ontvangsten SDE+

– Ontvangsten COVA

– Ontvangsten ETS

– Ontvangsten luchtvaartkredietverlening

– Diergezondsheidsfonds

– InvestNL

– Ontvangsten aardgasbaten (excl. gasbesluiten)

– Subsidies en opdrachten Nationaal Coördinator Groningen

– Rijksbijdragen aan sociale fondsen

– Werkgeversbijdrage Kinderopvang

– Zorgtoeslag en tegemoetkoming specifieke kosten

Vraag 20

Heeft het besluit om de bijstand uit het uitgavenplafond te halen ook gevolgen voor voorfinanciering van gemeenten voor bijstandsuitgaven, bijvoorbeeld als door een onverwachte conjuncturele tegenvaller gemeenten veel meer geld kwijt zijn aan de bijstand?

Antwoord op vraag 20

De werking van het uitgavenplafond heeft geen invloed op de manier waarop het macrobudget voor gemeenten tot stand komt. De bekostiging wordt geraamd op basis van conjuncturele ontwikkelingen, de effecten van het voorgenomen beleid, loon- en prijsbijstellingen en een jaarlijkse actualisatie aan de hand van het daadwerkelijke aantal door gemeenten gerealiseerde bijstandsuitkeringen in het voorgaande jaar (t-1 systematiek). Ook de systematiek van de voorfinanciering verandert niet.

Vraag 21

Wat gebeurt er wanneer de extra uitgaven aan bijstand en WW (mede) leiden tot een overschrijding van de Europese normen of een significante afwijking van bet EMU-saldo van het medium-term objective (MTO)?

Antwoord op vraag 21

In het geval van een geconstateerde significante afwijking van het MTO of van de Europese normen in het algemeen kan een aanbeveling van de Commissie volgen om deze afwijking te corrigeren. De MTO is geformuleerd in termen van het structureel EMU-saldo, dit is het voor de conjunctuur gecorrigeerde EMU-saldo. Hogere uitgaven aan WW en bijstand als gevolg van laagconjunctuur hoeven dus niet te leiden tot een slechter structureel saldo.

Vraag 22

Welke methode wordt gehanteerd teneinde objectief te bepalen welk deel van de uitgaven conjunctureel is en welk deel structureel?

Antwoord op vraag 22, 24, 25 en 26

Uit de begrotingsregels volgt dat mutaties in de werkloosheids- en bijstandsuitgaven (WW en WWB) ten opzichte van het uitgavenpad in het regeerakkoord voor de WW en bijstand geen onderdeel zijn van het uitgavenplafond als deze niet het gevolg zijn van beleidsmatige keuzes. Alle niet-beleidsmatige mutaties binnen de WW en WWB worden daarmee als conjunctureel gezien.

Uitgavenmutaties op de WW en WWB als gevolg van beleidsmatige keuzes vallen nog wel onder het uitgavenplafond. Als er een nieuwe wet of ander nieuw beleid wordt ingevoerd, dan wordt het uitgavenplafond ex ante niet gecorrigeerd voor de extra uitgaven die hieruit voortkomen. Bij het informeren van uw Kamer in het geval van nieuw beleid is er geen onderscheid naar conjuncturele of beleidsmatige uitgaven omdat nieuw beleid per definitie niet conjunctureel is.

Als bijvoorbeeld de bijstandsuitkering beleidsmatig wordt verhoogd, dan moeten de ex ante geraamde extra uitgaven binnen het uitgavenplafond gedekt worden. Deze worden op dat moment ook meerjarig verwerkt in de begroting. Indien er een aantal jaren later een onverwachte economische tegenwind ontstaat en er meer mensen in de bijstand komen, dan worden deze extra bijstandsuitgaven als conjunctureel beschouwd.

Vraag 23

Kan aangegeven worden hoe bij een maatregel als de deeltijd-WW wordt gekeken welk gedeelte van de uitgaven beleidsmatig en welk gedeelte conjunctureel is?

Antwoord op vraag 23

Bij nieuw beleid, en dus ook bij het invoeren van een maatregel als de deeltijd-WW, zijn de volledige geraamde extra uitgaven beleidsmatig. Deze extra uitgaven moeten dus ingepast worden binnen het uitgavenplafond.

Vraag 24

Hoe en door wie wordt het conjuncturele deel van de WW en de bijstand bepaald? Wordt dit ook per wet die relevant is voor de WW of de bijstand berekend?

Antwoord op vraag 24

Zie antwoord op vraag 22.

Vraag 25

Stel de bijstand wordt in deze kabinetsperiode verhoogd en over een aantal jaar is er een crisis en komen er meer mensen in de bijstand, welk deel van de kosten is dan toe te schrijven aan de conjunctuur (meer mensen in de bijstand) en welk deel aan beleid (door de hogere bijstand)?

Antwoord op vraag 25

Zie antwoord op vraag 22.

Vraag 26

Is het kabinet voornemens voortaan bij nieuw beleid aan te geven welk gedeelte van de uitgaven conjunctureel is? Zo nee, waarom niet?

Antwoord op vraag 26

Zie antwoord op vraag 22.

Vraag 27

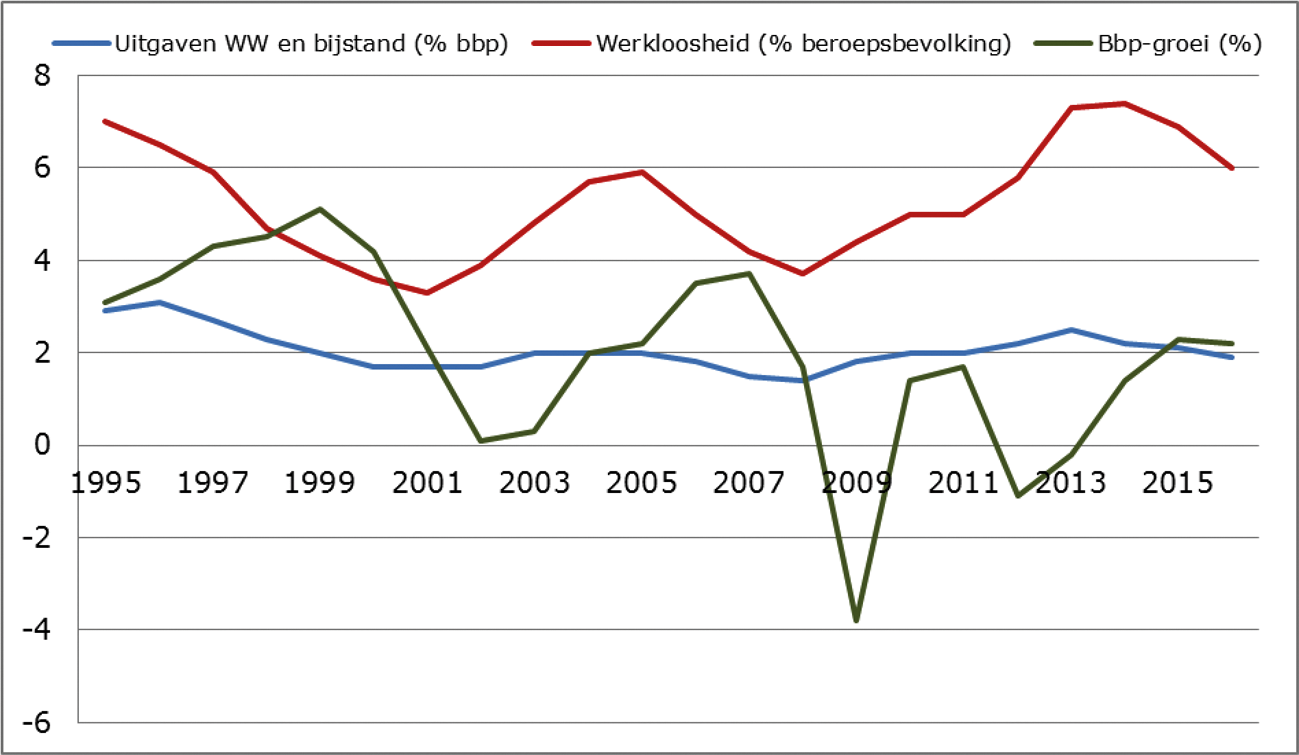

Kan de overeenkomst tussen de stand van de conjunctuur en de groei van de uitgaven (analoog aan de macro-economische progressiefactor) aan zorg, bijstand, ww, defensie, de rente-uitgaven, de gasbaten, veiligheid, openbaar bestuur en SZW algemeen gegeven worden voor de laatste tien jaar? Welke uitgaven zijn het meest gevoelig voor de stand van de conjunctuur?

Antwoord op vraag 27

De overeenkomst tussen de conjunctuur en de uitgavengroei in deze categorieën is niet eenduidig te schatten. Om deze relatie te bepalen, zouden bij deze categorieën overheidsuitgaven namelijk per categorie gecorrigeerd moeten worden voor beleidswijzigingen en voor andere factoren, zoals prijsontwikkelingen, die niet het gevolg zijn van de conjunctuur. Bovendien is de stand van de economie moeilijk te duiden. Een gangbare maatstaf hiervoor is bijvoorbeeld de output gap, maar deze indicator is niet observeerbaar en daarom met enige onzekerheid omgeven.

Van de genoemde uitgavencategorieën geldt dat met name de werkloosheidsuitgaven aan WW en bijstand gevoelig zijn voor conjunctuur, omdat de werkgelegenheid het aantal banen sterk wordt beïnvloedt door de conjunctuur (zie grafiek hieronder). Ook de uitgaven aan toeslagen worden beïnvloed door de conjunctuur, omdat de conjunctuur (via werkloosheid en/of de loonontwikkeling) effect heeft op het inkomen van huishoudens waarmee de hoogte van de toeslagen wordt bepaald.

Bron: CPB

Vraag 28

Welke voordelen zijn er van het afschaffen van de ruilvoetsystematiek?

Antwoord op vraag 28 en 29

In navolging van het advies van de 15de Studiegroep Begrotingsruimte wordt het uitgavenplafond vanaf 2018 geïndexeerd met de loon- en prijsontwikkeling van de uitgaven. Tot en met 2017 werd het uitgavenplafond geïndexeerd met de prijs nationale bestedingen (pNB). Dit kon leiden tot mee- of tegenvallers, de zogeheten ruilvoet, indien de pNB-ontwikkeling niet gelijk was aan de loon- en prijsontwikkeling van de uitgaven. Deze indexatiewijze gaf het kabinet de prikkel om de loon- en prijsontwikkeling van de uitgaven niet uit de pas te laten lopen met de loon- en prijsontwikkeling in de marktsector. Echter soms substantiële ruilvoetmee- en tegenvallers ontstonden in deze systematiek ook deels als gevolg van de mate waarin de uiteindelijke indexen afweken van de raming ten tijde van een nieuwe regeerakkoord; de vooraf niet te bepalen voorspelfout.

Door de nieuwe indexatiewijze van het uitgavenplafond is er geen sprake meer van deze ruilvoetproblematiek. Dit omdat de uitgaven en het uitgavenplafond met dezelfde loon- en prijsbijstelling worden geïndexeerd. Dit draagt bij aan de bestuurlijke rust. Overeenkomstig het advies van de Studiegroep wordt nu op andere wijze geborgd dat de loon- en prijsontwikkeling van de uitgaven in de pas lopen met de ontwikkeling in de marktsector. Dit onder andere door alleen onafhankelijk bepaalde indexen te gebruiken voor het indexeren van de uitgaven en door beleidsmatige beslissingen, zoals bijvoorbeeld het afsluiten van CAO’s met een grotere stijging dan de beschikbare ruimte in de referentiesystematiek, wel binnen het uitgavenplafond in te passen.

Indien de gehanteerde indexen voor de loon- en prijsbijstellingen tijdens een begrotingsjaar hoger zijn dan verwacht bij het opstellen van het Regeerakkoord, dan komt dit ten laste van het overheidssaldo (het EMU-saldo) en vice versa. Daarnaast blijft zoals altijd gelden dat als de daadwerkelijke uitgaven van departementen harder stijgen dan het beschikbare budget inclusief de uitgekeerde loon- en prijsbijstelling, departementen dit zelf binnen het begroting dienen op te lossen.

Vraag 29

Worden tegenvallers uit de inflatie nu opgevangen op de departementale begroting of in het generale beeld?

Antwoord op vraag 29

Zie antwoord op vraag 28.

Vraag 30

Wanneer komen mee- of tegenvallers aan de inkomstenkant van de begroting niet ten laste van het saldo, maar moeten deze gecompenseerd worden door lastenverhogingen of verlagingen? Betreft dit enkel beleidsmatige ontwikkelingen in de collectieve lasten, zoals belastingen en premies? Kunt u aangeven om welke collectieve lasten, belastingen en premies het hier gaat?

Antwoord op vraag 30

Het principe van het inkomstenkader is dat alleen budgettaire gevolgen van beleidsaanpassingen (tariefs- dan wel grondslagwijziging) gecompenseerd moeten worden door andere inkomstenmaatregelen. Schommelingen in ontvangsten als gevolg van overige oorzaken – met name economische ontwikkelingen – lopen in het EMU-saldo. Dit zorgt voor automatische stabilisatie; in slechte economische tijden nemen de belastingontvangsten af, terwijl zij in goede tijden toenemen. Alle collectieve lasten, volgens de definitie van het CBS, vallen onder het inkomstenkader. Er zijn enkele uitzonderingen op de definitie van het CBS. Zo valt zorgtoeslag volgens de definitie van het CBS onder de uitgaven, terwijl deze door het kabinet wel tot het inkomstenkader wordt gerekend. Reden is dat de zorgtoeslag direct gekoppeld is aan het ontwikkeling van de nominale premie die ook onder het inkomstenkader valt.

Vraag 31

Hoe verhouden de zorgpremies en de zorgkosten zich tot scheiding tussen inkomsten en uitgaven? Hoe verhouden de lastendekkende zorgpremies voor de zorguitgaven zich tot de regel dat mee- en tegenvallers niet worden gecompenseerd in het inkomstenkader? Zijn de zorguitgaven een uitzondering op deze regels?

Antwoord op vraag 31

Zorguitgaven vallen onder het uitgavenplafond en zorgpremies vallen onder het inkomstenkader. Dat betekent dat gedurende de kabinetsperiode bijvoorbeeld lagere zorguitgaven kunnen worden gebruikt om tegenvallers op andere begrotingen op te vangen. Lagere zorguitgaven in de Zvw leiden automatisch tot lagere zorgpremies omdat de Zvw lastendekkend wordt gefinancierd. Deze lagere zorgpremies gelden als lastenverlichting onder het inkomstenkader en dienen daarom gecompenseerd te worden met hogere belastingen. Zorguitgaven en premies vormen dus geen uitzondering op de scheiding van inkomsten en uitgaven.

Vraag 32

Wanneer heeft voor het laatst een correctie, latenverhoging of lastenverzwaring, plaatsgevonden als gevolg van een mutatie van de zorgpremies? Zit hier een verschil tussen incidentele lastenmutaties en structurele mutaties? Zo ja, wat is het verschil? Hoe en door wie wordt bepaald wanneer er sprake is van incidentele of structurele mutaties?

Antwoord op vraag 32

In mijn brief met schriftelijk antwoorden op enkele vragen die zijn gesteld tijdens de eerste termijn van de Kamer bij de de Algemene Financiële Beschouwingen4 heb ik aangegeven dat in het Regeerakkoord is afgesproken de lagere zorgpremies die het gevolg zijn van de besparingen in de Zorgverzekeringswet (zorgakkoorden en maatregelen op het gebied van geneesmiddelen) te compenseren. Deze compensatie is noodzakelijk om financiële ruimte voor andere intensiveringen te creëren, gegeven het feit dat de Zvw lastendekkend gefinancierd is. Deze compensatie vindt deels plaats via de inkomstenbelasting en aof-premie (de regel compensatie zorgpremies in tabel 4 van de startnota) en deels via een lagere zorgtoeslag. De hogere premie als gevolg van het bevriezen van het eigen risico is niet gecompenseerd.

In de begrotingsregels is afgesproken dat gedurende de kabinetsperiode alleen structurele wijzigingen in de premies van de Zorgverzekeringswet (Zvw-premies) worden gecompenseerd in het inkomstenkader. Wijzigingen in de zorgtoeslag als gevolg van wijzigingen in de nominale premie en beleidsmatige wijzigingen worden ook in het inkomstenkader gecompenseerd. Incidentele wijzigingen in de premies zoals (1) het effect op de premies van het wegwerken van tekorten en overschotten in het zorgverzekeringsfonds, (2) incidentele bijstellingen in het saldo verzekeraars en (3) het verschil tussen de VWS-raming en de door verzekeraars vastgestelde nominale premie, worden niet binnen het inkomstenkader gecompenseerd. Ten slotte worden wijzigingen in de grondslag van de inkomensafhankelijke bijdrage nadat de hoogte van de zorgpremies eenmaal zijn vastgesteld niet gecompenseerd binnen het inkomstenkader.

Vraag 33

Zijn de gasbaten eerder onder het uitgavenplafond geplaatst?

Antwoord op vraag 33

Nee.

Vraag 34

Op welke wijze zorgt het plaatsen van de gasbaten onder het uitgavenplafond ervoor dat de stabiliserende werking van de overheidsbegroting toeneemt?

Antwoord op vraag 34

Het opnemen van een deel van de gasbaten in het uitgavenplafond is niet zozeer ingegeven vanuit een oogmerk van stabiliserende werking van de overheidsbegroting maar eerder vanuit de volledigheid van het uitgavenplafond en het beheersen van de overheidsfinanciën. Het opnemen van beleidsmatige keuzes over het productievolume van de gaswinning draagt bij aan een completere integrale afweging tussen posten relevant voor het EMU-saldo.

Vraag 35

Als een uitspraak van de rechter leidt tot minder gaswinning, gaat het budgettaire gevolg van deze herziening dan ten koste van andere uitgaven onder het uitgavenplafond of wordt het uitgavenkader gecorrigeerd voor deze juridisch afgedwongen herziening die nodig is voor de veiligheid van de Groningers?

Antwoord op vragen 35, 129 en 130

De budgettaire gevolgen van besluiten over het volume van gaswinning, al dan niet gebaseerd op een gerechtelijke uitspraak, vergen inpassing onder het uitgavenplafond. De budgettaire gevolgen van mutaties in de gasprijzen vallen buiten het uitgavenplafond en komen aldus ten gunste of ten laste van de staatsschuld.

Vraag 36

Is er een reserve op de begroting aangemaakt om tegenvallende rente-uitgaven mee op te vangen?

Antwoord op vraag 36, 37 en 38

Het kabinet raamt de rentelasten door reeds juridisch vastgelegde renteverplichtingen op de staatsschuld te combineren met de raming van aan te gane renteverplichtingen. Deze raming is gebaseerd op de CPB-raming van de rentetarieven en het door het kabinet geraamde en gepubliceerde financieringssaldo en is consistent en verantwoord.

Onderstaande tabel geeft het verwachte financieringssaldo weer. Een negatief financieringssaldo betekent dat de rijksoverheid per saldo geld aflost. De CPB-raming van de lange rente is opgenomen in tabel 1 van de Startnota. De raming van de rente-uitgaven wordt elke budgettaire nota geactualiseerd.

|

(in miljoenen euro, tenzij anders aangegeven) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

EMU-schuld begin jaar |

434.205 |

418.691 |

415.896 |

411.349 |

409.982 |

409.559 |

|

Financieringssaldo rijksoverheid |

– 16.433 |

– 3.614 |

– 5.210 |

– 2.932 |

– 1.987 |

– 1.364 |

|

EMU-saldo decentrale overheden |

1.819 |

1.719 |

1.564 |

1.564 |

1.564 |

1.629 |

|

Schatkistbankieren decentrale overheden |

– 900 |

– 900 |

– 900 |

0 |

0 |

0 |

|

EMU-schuld einde jaar |

418.691 |

415.896 |

411.349 |

409.982 |

409.559 |

409.825 |

|

EMU-schuldquote (in procenten bbp) |

57,1% |

54,0% |

51,0% |

48,8% |

46,9% |

45,2% |

In de eerstkomende 5 jaar is het aandeel van de rentelasten die al vastliggen hoog. Hoe verder in de tijd, hoe onzekerder de raming omdat van een steeds groter gedeelte van de staatsschuld de rente opnieuw moet worden vastgesteld. In onderstaande tabel is voor de jaren 2018–2022 in de begroting aangegeven welk deel van de rentelasten al vastligt. Ook de onzekerheid van de omvang van het te financieren kassaldo van de rijksoverheid neemt verder in de tijd toe. Dit als antwoord op vraag 38.

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Aandeel reeds vastgestelde rente in de raming van de rentelasten |

96% |

91% |

83% |

77% |

70% |

Het kabinet heeft het advies van de 15e Studiegroepbegrotingsruimte in de begrotingsregels (bijlage 1 bij de Startnota) overgenomen en de rente-uitgaven onder het uitgavenplafond geplaatst. Dit betekent dat hogere rente-uitgaven, bijvoorbeeld doordat de rente stijgt of het financieringssaldo verslechtert, binnen het uitgavenplafond moeten passen. Vice versa geeft een daling van de rente-uitgaven ruimte binnen het uitgavenplafond, die gebruikt kan worden om tegenvallers elders te dekken.

Vraag 37

Wat is het effect van een daling van de rente-uitgaven die niet begroot is?

Antwoord op vraag 37

Zie het antwoord op vraag 36.

Vraag 38

Kunt u een cijfermatige onderbouwing geven van de gebruikte renteraming en welke kwalificatie zou u aan deze raming geven?

Antwoord op vraag 38

Zie het antwoord op vraag 36.

Vraag 39

Waarom loopt de werkloosheid weer op aan het einde van de kabinetsperiode, van 343.000 naar 383.000? Komt dit omdat de economische groei onder de 2% komt en er een economische groei van 2% nodig is om de werkloosheid op hetzelfde niveau te houden, doordat er een jaarlijkse productiviteitsgroei is van circa 2%?

Antwoord op vraag 39

Ik heb in mijn eerdere brief op 9 november aangegeven dat dit samenhangt met het feit dat de economie in het CPB-model gestaag terugkeert richting evenwicht, terwijl de lonen en het arbeidsaanbod blijven groeien. Dat leidt tot een iets hogere werkloosheid. Het aantal werkenden (de werkzame beroepsbevolking) blijft wel groeien. Uit de doorrekening van het RA blijkt dat de werkloosheid in 2021 uitkomt op 4,1%, terwijl het zonder het RA 4,6% zou zijn. Het RA leidt dus in 2021 wel tot een lagere werkloosheid.

In de laatste twee jaren van de kabinetsperiode neemt de arbeidsproductiviteit gemiddeld met 1,1% per jaar toe, terwijl de werkgelegenheid gemiddeld 0,4% per jaar stijgt. Dit resulteert in een economische groei van 1,5% in beide jaren. Er melden zich echter meer mensen aan op de arbeidsmarkt dan de werkgelegenheid groeit, waardoor de werkloosheid licht toeneemt.

Vraag 40

In hoeverre is voor deze kabinetsperiode de geraamde groei van 2% afhankelijk van de veronderstelde loongroei van 3,1%?

Antwoord op vraag 40

De loonontwikkeling heeft invloed op de economische groei via bijvoorbeeld hogere consumptie van huishoudens en de bedrijfsinvesteringen, terwijl hogere lonen op termijn de werkgelegenheidsgroei en de uitvoer, via een slechtere concurrentiepositie, kunnen afremmen. Tegelijkertijd leidt de positieve economische ontwikkeling tot een krappere arbeidsmarkt en meer financiële ruimte bij bedrijven, wat allebei bijdraagt aan de loongroei. De relatie tussen de bbp-groei van de loongroei is dus niet eenduidig.

Vraag 41

Kan tabel 1 standaard bij elke budgettaire nota geüpdatet gegeven worden?

Antwoord op vraag 41

Budgettaire nota’s zijn altijd gebaseerd op de meest actuele macro-economische cijfers van het CPB. Indien er bij een budgettaire nota een nieuwe raming beschikbaar is, wordt van tabel 1 een update gegeven.

Vraag 42

Hoe verhoudt het EMU-saldo van de decentrale overheden uit tabel 2 zich met het concept besluit tot een decentrale EMU-tekortnorm van – 0,3% bbp?

Antwoord op vraag 42, 43, 57 en 58

Er is geen direct verband tussen de 1,4 mld. euro voor het Gemeentefonds en Provinciefonds en het concept besluit inzake de EMU-tekortnorm 2018 van – 0,3% bbp. Extra middelen voor gemeenten en provincies zorgen niet automatisch voor een EMU-tekort of -overschot. Dit hangt bijvoorbeeld af van wanneer en waaraan de decentrale overheden deze middelen besteden.

Het conceptbesluit EMU-norm 2018 bevat alleen het collectieve aandeel van de decentrale overheden en is – na overleg met de koepelorganisaties van de decentrale overheden VNG, IPO en UvW – niet uitgesplitst naar de aparte bestuurslagen van gemeenten, provincies en waterschappen.

Naar aanleiding van het conceptbesluit EMU-norm 2018 decentrale overheden zijn door de vaste commissie financiën nadere vragen en opmerkingen geplaatst deze worden op korte termijn door de Staatssecretaris van Financiën beantwoord (mogelijk dat de kamer deze antwoorden al ontvangen heeft parallel aan deze set).

Vraag 43

Kunt u het EMU-saldo van de decentrale overheden uitsplitsen naar aparte bestuurslagen? Kunt u dat ook doen per gemeente, provincie en waterschap?

Antwoord op vraag 43

Zie antwoord op vraag 42.

Vraag 44

Hoeveel procentpunten verslechtert het structurele saldo wanneer de geraamde groei van 2% een procentpunt verandert?

Antwoord op vraag 44

Het is niet goed te schatten hoe het structurele saldo verandert als de feitelijke bbp-groei een procentpunt hoger of lager uitvalt. Het structurele saldo hangt, naast incidentele inkomsten en uitgaven, af van het feitelijke EMU-saldo en de output gap.

Een hogere of lagere groei heeft zowel een effect op het feitelijke EMU-saldo (door bijvoorbeeld hogere of lagere belastinginkomsten) als op de output gap. In principe werken beide effecten een andere kant op: een hogere groei leidt tot een positiever EMU-saldo en tot een positievere output gap. Een positievere output gap leidt tot een minder positief structureel EMU-saldo, omdat het structurele saldo corrigeert voor de conjunctuur.

Vraag 45

Kunt u de verhoudingen in mate van onzekerheid aangeven tussen het berekenen van tastbare en van niet-tastbare kwaliteiten in de economische modellen die gehanteerd zijn voor de ramingen van de uitgavenplafonds Sociale Zekerheid en Zorg?

Antwoord op vraag 45

De uitgaven onder de uitgavenplafonds zorg en sociale zekerheid worden voor een groot deel gefinancierd uit de opbrengst van premies. Met deze premiemiddelen worden sociale uitkeringen verstrekt of worden zorguitgaven gedaan. De bestemming van de middelen ligt vast, voordat de premies zijn geïnd. Onder het plafond zorg gaat het om de premiegefinancierde uitgaven onder de Zorgverzekeringswet (48,5 mld. in 2018) en uitgaven onder de Wet langdurige zorg (21,6 mld. in 2018). Onder het plafond Sociale zekerheid gaat het om 79,9 mld. in 2018.

– De raming van de omvang van de premiegefinancierde uitgaven wordt gebaseerd op de volgende determinanten:

– realisaties uit het verleden,

– economische uitgangspunten en ramingen van het CPB,

– de bevolkingsprognose van het CBS,

– beleidsmatige aanpassingen van onderliggende wet- en regelgeving,

– (beleidsmatige) wijzigingen in de uitvoering,

– verwachtingen over toekomstige ontwikkelingen.

Deze veelvoud van determinanten zorgt voor onzekerheid in de raming van de uitgaven. Aan deze onzekerheid is geen kwantitatief getal te geven en hij is ook niet direct toe te wijzen aan een specifieke determinant. Het kabinet actualiseert de ramingen van de uitgaven elke budgettaire nota aan de hand van de meest actuele informatie.

Vraag 46

Kunt u aangeven hoe geraamde zorgakkoorden een zogenaamd objectief resultaat van voorgestelde beleidsmaatregelen weergeven op de rijksbegroting, wanneer bijvoorbeeld kosten eenvoudiger te berekenen zijn dan preventiemaatregelen?

Antwoord op vraag 46

Dit kabinet investeert in deze kabinetsperiode in totaal 170 mln. in preventie en gezondheidsbevordering. Er wordt een preventieakkoord gesloten met patiëntenorganisaties, zorgaanbieders, zorgverzekeraars, gemeenten, sportverenigingen en -bonden, bedrijven en maatschappelijke organisaties. Verder wordt bevorderd dat bewezen effectieve interventies een plek krijgen in medische opleidingen en richtlijnen. Daar waar kennis over die effectiviteit ontbreekt, laat het kabinet aanvullend onderzoek doen. Het effect van deze investeringen op de uitgaven aan curatieve en langdurige zorg op korte en langer termijn blijkt moeilijk te kwantificeren. Deze investeringen zijn met name gericht op het verbeteren van de volksgezondheid. Dit kan een positieve bijdrage leveren aan de participatie van mensen in de samenleving en aan het arbeidsproces.

Naast de investeringen in preventie gaat het kabinet nieuwe zorgakkoorden sluiten voor de periode 2019–2021 over medisch-specialistische zorg, geestelijke gezondheidszorg, huisartsen, en multidisciplinaire zorg en wijkverpleging. Dit leidt tot een besparing van 1,9 mld. per jaar vanaf 2021. Dit betekent niet dat de zorg niet meer groeit. Ook na de besparing vanuit de zorgakkoorden groeien de uitgaven aan curatieve zorg tussen 2018 en 2021 met bijna 8 mld. De besparing wordt verwerkt en verdeeld over de sectoren in de VWS-begroting van 2019. Dan wordt ook ingegaan op de inhoudelijke afspraken die met de zorgsectoren zijn gemaakt.

Vraag 47

Is het deel van de sociale zekerheid uit figuur 1 ook uit te splitsen naar een conjunctureel en een niet-conjunctureel deel van de WW- en de bijstandsuitgaven?

Antwoord op vraag 47

Voor mutaties die vanaf nu plaatsvinden wordt een onderscheid gemaakt tussen beleidsmatige mutaties en niet beleidsmatige mutaties (die conjunctureel genoemd worden). Dit onderscheid kan niet worden gemaakt voor de huidige stand van uitgaven aan sociale zekerheid, omdat niet volledig te achterhalen is welk deel daarvan het gevolg was van beleidsmatige keuzes of conjunctuur.

Bovendien is dit ook niet noodzakelijk voor de werking van de begrotingsregels over het buiten het plafond plaatsen van de ww en bijstand. Het doel van deze begrotingsregels is dat het uitgavenplafond in de toekomst mee-ademt met de niet-beleidsmatige mutaties, zodat de anticyclische werking van het begrotingbeleid verbetert. Hiervoor hoeft er alleen in de toekomst een onderscheid te worden gemaakt tussen beleidsmatige en niet-beleidsmatige mutaties.

Vraag 48

Over de uitgaven voor het Gemeentefonds en het Provinciefonds: als de uitgaven daarvoor in 2017 het indexgetal 100 hebben, hoe loopt dit indexgetal volgens de Startnota op naar 2021?

Antwoord op vraag 48 en 54

Onderstaande tabel laat de geraamde uitgavenontwikkeling van het Gemeentefonds en Provinciefonds zien vanaf 2017 tot 2022. Bijlage 3 van de Startnota maakt de mutaties op beide fondsen sinds de Miljoenennota 2018 (Kamerstuk 34 775, nrs. 1 en 2) zichtbaar en geeft een actueel beeld van de uitgaven 2018–2022. In onderstaande tabel is hierbij de voorlopige accresontwikkeling opgeteld en om dubbeltelling te voorkomen is gecorrigeerd voor de reeds overgehevelde accresmiddelen 2017 en 2018. Het beeld is exclusief de eventuele ruimte die ontstaat in het BTW-compensatiefonds, waarvan is afgesproken dat dit wordt toegevoegd aan beide fondsen. Conform de vraag is een indexgetal opgenomen met 2017 als basisjaar.

Het hieronder gepresenteerde uitgavenniveau is dus inclusief de verwachte accresontwikkeling. Ten aanzien van het accres geldt de volgende nuancering. De uitgaven voor het accres zijn geraamd op de aanvullende post. Dit betreft echter nog een raming, elke Voorjaarsnota en Miljoenennota wordt de raming geactualiseerd op basis van de ontwikkeling van de totale rijksuitgaven.

|

Omschrijving (* mln. euro) |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|---|

|

Gemeentefonds, stand Startnota |

27.8221 |

28.283 |

28.391 |

28.251 |

28.152 |

27.983 |

|

Accresontwikkeling aanvullende post |

0 |

510 |

1.573 |

2.711 |

3.648 |

4.818 |

|

Totaal geraamde ontwikkeling GF |

27.822 |

28.793 |

29.964 |

30.962 |

31.800 |

32.801 |

|

Indexgetal |

100 |

103,5 |

107,7 |

111,3 |

114,3 |

117,9 |

|

Provinciefonds, stand Startnota |

2.410* |

2.188 |

2.167 |

2.148 |

2.075 |

2.065 |

|

Accresontwikkeling aanvullende post |

0 |

75 |

211 |

315 |

400 |

504 |

|

Totaal geraamde ontwikkeling PF |

2.410 |

2.263 |

2.378 |

2.463 |

2.475 |

2.569 |

|

Indexgetal |

100 |

93,9 |

98,7 |

102,2 |

102,7 |

106,6 |

stand Miljoenennota 2018, bijlage verticale toelichting GF/PF want is niet aangepast in de Startnota.

Onderstaande tabel laat de realisatiestanden van het Gemeentefonds en Provinciefonds zien zoals opgenomen in de jaarverslagen van beide fondsen. Deze zijn terug te vinden op Rijksbegroting.nl.

|

Omschrijving (* mln. euro) |

2014 |

2015 |

2016 |

|---|---|---|---|

|

Gemeentefonds |

22.486 |

30.506 |

24.056 |

|

Provinciefonds |

1.296 |

1.115 |

2.494 |

Vraag 49

Hoe verhoudt de ontwikkeling van de uitgaven van het Gemeentefonds en het Provinciefonds zich tot de ontwikkeling van de overige uitgaven op de rijksbegroting?

Antwoord op vraag 49, 60 en 61

De normeringsystematiek trap-op-trap-af beoogt de gelijkwaardige ontwikkeling van uitgaven op rijks- en decentraal niveau. In het Regeerakkoord is de wijziging opgenomen dat de systematiek wordt gekoppeld aan het totaal aan uitgaven onder het uitgavenplafond. Met deze aanpassing van de normeringssystematiek wordt de evenredigheid in de trap-op-trap-af versterkt en wordt tevens een stabielere accresontwikkeling beoogd.

Deze bredere koppeling betekent concreet dat de systematiek een grondslag betreft in 2018 van ongeveer 238 mld. (deze loopt op naar 285 mld. in 2022) in plaats van een grondslag in de oude systematiek van ongeveer 100 mld. Deze verbreding van de grondslag is vooral het gevolg van het meetellen in de systematiek van de uitgaven aan sociale zekerheid en zorg.

Vraag 50

Wat is de relatie tussen de genoemde 1,4 miljard euro structureel extra geld voor het Gemeentefonds en het Provinciefonds in het Regeerakkoord enerzijds en de 5 miljard euro (2021) en 6,2 miljard euro (2022) cumulatief accres die er bij komt anderzijds?

Antwoord op vraag 50, 51, 52 en 53

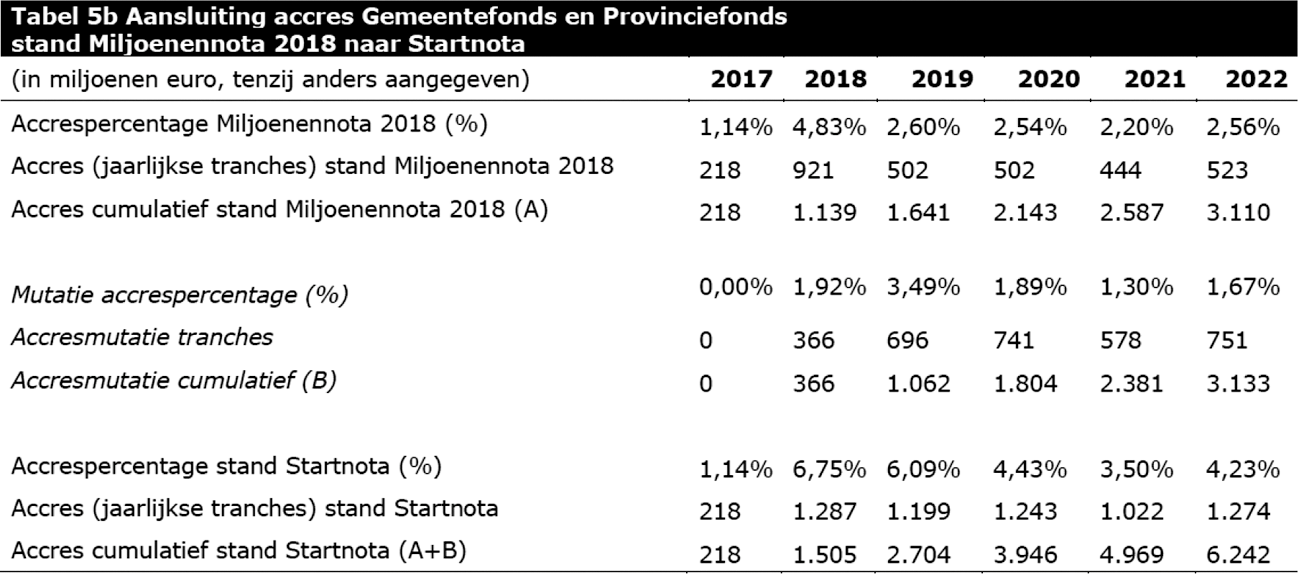

In tabel 5b in bijlage 2 (zie onderstaande tabel) bij de Startnota is inzichtelijk gemaakt hoe het accres zich vanaf de Miljoenennota 2018 ontwikkelt. Daarin is het effect van het Regeerakkoord apart opgenomen. Hieruit blijkt dat bij ongewijzigd beleid vanaf Miljoenennota 2018 er in 2022 in totaal ongeveer 3,1 mld. extra aan accres beschikbaar zou komen. Vervolgens is inzichtelijk gemaakt welk effect het Regeerakkoord heeft op het accres. Daaruit blijkt dat er in 2022 in de nieuwe raming van het accres ongeveer 6,2 mld. aan accres beschikbaar is. Daarmee komt het effect van het Regeerakkoord uit op ongeveer 3,1 mld. In 2018 komt bovenop de bij Miljoenennota 2018 beschikbare 1,1 mld. euro aan accres ongeveer 366 mln. euro bij als gevolg van het Regeerakkoord.

De 1,4 mld. zoals opgenomen in het RA betreft een saldo reeks waarin ook mutaties zijn meegenomen die samenhangen met bijvoorbeeld de integratie van het sociaal domein in de algemene uitkering van het Provinciefonds. De reeksen zoals gepresenteerd in de Startnota (5 mld. en 6,2 mld.) is de totaal som van het basispad vanuit de Miljoenennota 2018 plus het totaal effect van het regeerakkoord inclusief macro-economische doorwerking.

Vraag 51

Was er voor 2021 3,6 miljard euro accres bij ongewijzigd beleid in het basispad en 1,4 miljard euro door de keuzes in het Regeerakkoord?

Antwoord op vraag 51

Zie antwoord op vraag 50.

Vraag 52

Hoe is de verdeling tussen het basispad en het effect van het beleidspakket bij het totale accres van 6,2 miljard euro in 2022?

Antwoord op vraag 52

Zie antwoord op vraag 50.

Vraag 53

In 2018 krijgen decentrale overheden er 1,5 miljard euro cumulatief accres bij: hoeveel daarvan is het effect van het Regeerakkoord en hoeveel was al toegezegd/staand beleid?

Antwoord op vraag 53

Zie antwoord op vraag 50.

Vraag 54

Kunt u per jaar aangeven wat de omvang van het Gemeentefonds en het Provinciefonds is vanaf 2014 tot en met 2022 inclusief (geraamd) accres?

Antwoord op vraag 54

Zie antwoord op vraag 48.

Vraag 55

Klopt het, dat het accres in principe extra geld oplevert voor decentrale overheden en dat er de komende jaren dus extra geld naar decentrale overheden gaat, een hoger accres dan in het basispad? Waarom is dit geld dan nu al 100% juridisch verplicht? Het zou toch mogelijk moeten zijn om dit geld te amenderen?

Antwoord op vraag 55

Het accres vormt voor decentrale overheden in eerste instantie de compensatie voor de ontwikkeling van loon- prijs en volume op hun bestaande taken. Wanneer de rijksoverheid meer uitgeeft als gevolg van loon- en prijsontwikkelingen of beleid, dan groeien de fondsen mee (de samen-trap-op-traf-af systematiek).

De accres raming is als gevolg van het Regeerakkoord gewijzigd en omhoog bijgesteld (zie ook het antwoord op vraag 51). Dit is het gevolg van de in het Regeerakkoord gemaakte keuzes zoals de integratie van het sociaal domein in de algemene uitkering, de aanpassing van de normeringsystematiek en de macro-economische doorwerking van het Regeerakkoord. De Kamer kan gedurende de begrotingscyclus (dus bij ontwerpbegroting, suppletoire begrotingen en in dit geval bij Startnota bij nota van wijziging) het Gemeentefonds en Provinciefonds amenderen.

Vraag 56

Klopt het, dat over de bestemming van het accres nog afspraken gemaakt moeten worden in een bestuursakkoord met de Unie van Waterschappen, het Interprovinciaal Overleg en de Vereniging van Nederlandse Gemeenten? Kan de Kamer hier nog op sturen?

Antwoord op vraag 56 en 59

In het Regeerakkoord is opgenomen dat het kabinet wil komen tot programmatische afspraken met decentrale overheden ten aanzien van de realisatie van maatschappelijke opgaven. In de uitvoering van belangrijke overheidstaken spelen gemeenten en provincies een steeds belangrijkere rol. Eveneens is in het Regeerakkoord gewezen op het extra geld dat richting decentrale overheden gaat de komende kabinetsperiode. De Minister van BZK voert de regie op het proces om te komen tot programmatische afspraken, deze worden ook besproken met de Kamer.

Vraag 57

Hoe verhoudt de extra 1,4 miljard euro voor het Gemeentefonds en het Provinciefonds zich tot het concept besluit tot een decentrale EMU-tekortnorm van – 0,3% bbp?

Antwoord op vraag 57

Zie antwoord op vraag 42.

Vraag 58

Het accres-effect (trap op, trap af) is structureel 1,4 miljard euro, wat is de invloed hiervan op het EMU-saldo van de decentrale overheden?

Antwoord op vraag 58

Zie antwoord op vraag 42.

Vraag 59

Waar wordt de extra 1,4 miljard euro van het accres-effect aan besteed?

Antwoord op vraag 59

Zie antwoord op vraag 56.

Vraag 60

De trap-op-trap-af-systematiek wordt vanaf 2018 gekoppeld aan de totale uitgaven onder het uitgavenplafond, wat is het verschil met de systematiek van 2017?

Antwoord op vraag 60

Zie antwoord op vraag 49.

Vraag 61

De normeringssystematiek voor het Gemeentefonds en het Provinciefonds is aangepast, hoe ziet deze aanpassing eruit?

Antwoord op vraag 61

Zie antwoord op vraag 49.

Vraag 62

Kunt u een aparte uitsplitsing in een tabel maken van de reeksen correcties die bedoeld worden in tabel 3 reeks B, met name de correcties voor overige Rijksbijdragen aan gemeenten en provincies?

Antwoord op vraag 62

De correcties beslaan middelen die door het Rijk worden afgedragen aan gemeenten en provincies. De eerste reeks betreft de middelen voor het Gemeentefonds, Provinciefonds en het BTW-compensatiefonds. De tweede reeks bestaat uit specifieke middelen voor met name het sociaal domein, ongeveer 10 miljard, en de uitvoering van de bijstand (BUIG), ongeveer 6 miljard. In 2019 wordt een groot gedeelte van het budget van het sociaal domein, ongeveer 7 miljard, toegevoegd aan het Gemeentefonds. Dit wordt ook duidelijk door de verschuiving tussen de twee reeksen.

Vraag 63

Hoeveel wijken de zorgpremies voor 2018 af ten opzichte van het beeld bij de Startnota en wat is hier het vervolgtraject van? Wanneer en hoe wordt een afwijking verwerkt? Wordt dit verwerkt als een macromutatie?

Antwoord op vraag 63

De gemiddelde nominale premie in de startnota bedraagt 1.371 euro in 2018. Inmiddels hebben verzekeraars hun premie gepubliceerd. Op grond van informatie van de NZA lijkt de gemiddelde premie in 2018 uit te komen op 1.312 euro per jaar. Dit is 22 euro hoger dan de gemiddelde premie in 2017 (1.290 euro). Daarmee ligt de gemiddelde premiestijging rond de 2%. De premie komt daarmee dus 59 euro lager uit dan de raming in de startnota. De zorgtoeslag zal hierdoor – ten opzichte van de raming in de startnota – ook 59 euro per jaar lager uitkomen. Dit zal verwerkt worden in de Voorjaarsnota 2018.

Vraag 64

Wanneer wordt een wijziging in de zorgpremie gezien als het gevolg van een beleidsaanpassing en wanneer als het gevolg van een economische of overige ontwikkeling?

Antwoord op vraag 64

In de begrotingsregels afgesproken alleen structurele wijzigingen in de zorgpremies te compenseren binnen het inkomstenkader. Zie ook antwoord op vraag 32.

Vraag 65

Klopt het, dat het CPB een eigen inschatting maakt van de ontwikkeling van de zorguitgaven en zorgpremies en dat het CPB lagere zorguitgaven en premies dan het kabinet raamt?

Antwoord op vraag 65 en 66

Het klopt dat het CPB een eigen raming van de zorguitgaven. Ook bij andere uit premies te dekken posten bestaan verschillen. Hierdoor heeft het CPB ook een van het kabinet afwijkende raming van de zorgpremies. Onderstaande tabel geeft een overzicht van de raming van het kabinet en het CPB voor 2018 ten tijde van de startnota. Uiteindelijke rekenen zowel het kabinet als het CPB met de gerealiseerde premie zoals die door de NZA wordt gepubliceerd.

|

2018 |

|

|---|---|

|

Netto Zvw uitgaven kabinet (in mld euro’s) |

45,3 |

|

Netto Zvw uitgaven CPB (in mld euro’s) |

44,6 |

|

Nominale premie kabinet (in €) |

1.371 |

|

Nominale premie CPB (in €) |

1.359 |

|

IAB hoog kabinet (in %) |

6,90% |

|

IAB hoog CPB (in %) |

6,90% |

Vraag 66

Kunt u een tabel geven waarin de zorguitgaven en premies volgens het kabinet en volgens het CPB worden weergegeven?

Antwoord op vraag 66

Zie antwoord op vraag 65.

Vraag 67

Zijn zorguitgaven te kwalificeren als lasten of niet? In welke gevallen wel en in welke niet?

Antwoord op vraag 67

Zorguitgaven vallen onder het uitgavenplafond net zoals andere uitgaven. De zorgpremies worden net zoals andere collectieve lasten geboekt onder het inkomstenkader. Zie ook antwoord op vraag 32.

Vraag 68

Klopt het, dat sprake is van een lastenverzwaring van 3,4 miljard euro over de periode 2018–2021 en waarom is dan eerder gesproken over 6,5 miljard euro aan lastenverlichting?

Antwoord op vraag 68

Zoals ik in de schriftelijke antwoorden bij de Algemene Financiële Beschouwingen op 9 november heb beantwoord, wordt de beleidsmatige lastenontwikkeling in de periode 2018 tot en met 2021 bepaald door het basispad en het effect van het Regeerakkoord. Het effect van het basispad bestaat in de eerste plaats uit maatregelen van vorige kabinetten zoals de afbouw van de overdraagbaarheid van de algemene heffingskorting en extra premie-inkomsten als gevolg van het verhogen van de AOW-leeftijd. Een tweede belangrijke reden voor de lastenverzwaring in het basispad is dat de zorgpremies stijgen door de stijgende zorgkosten (de premies zijn immers lastendekkend). Een derde bron van lastenverzwaring uit het basispad betreft technische correcties van het inkomstenkader waar geen daadwerkelijke maatregel cq lastenverzwaring mee gemoeid is. Het betreft het boeken van de LIV/LKV onder het uitgavenplafond en de compensatie van gemeentes en sportverenigingen voor hogere btw opbrengsten als gevolg van een gerechtelijke uitspraak.

De maatregelen van het Regeerakkoord zoals geboekt in het inkomstenkader leiden tot een lastenverlichting van 6,5 mld. Het verschil met het bedrag in het Regeerakkoord komt onder andere door het omzetten van de bedragen in het Regeerakkoord van prijzen 2017 naar constante prijzen in het jaar van invoering, temporisering van de wet Hillen naar 30 jaar in plaats van 20 jaar en het niet meenemen van anticipatie-effecten bij het afschaffen van de dividendbelasting en het verhogen van het box 2-tarief. Tot slot is er een verschil tussen de bedragen in het RA en de bedragen in het inkomstenkader als gevolg van de macro-economische doorwerking die in het lastenkader wel is meegenomen.

Uiteindelijk leidt dat tot een lastenverzwaring van 3,4 mld in 2021. Het Regeerakkoord zorgt dus voor een lastenverlichting bovenop het basispad.

Vraag 69

Wat is de verdeling van de lastenverzwaring tussen burgers en bedrijven van de 3,4 miljard euro? Welke maatregelen slaan eenduidig neer bij burgers dan wel bedrijven?

Antwoord op vraag 69

Zie antwoord op vraag 70.

Vraag 70

In een eerdere reactie werd aangegeven dat de lastenverzwaring van 3,4 miljard euro volledig neerslaat bij bedrijven en dat het lastenbeeld voor burgers neutraal is. Kunt u dit onderbouwen? Kunt u bij elke rij in tabel 4 aangeven welk deel van het bedrag neerslaat bij bedrijven en welk deel bij burgers? Kunt u, zo dit niet lukt, aangeven hoe u tot uw eerdere conclusie bent gekomen?

Antwoord op vraag 69 en 70

Onderstaande tabel geeft de uitsplitsing tussen burgers en bedrijven van tabel 4 in de startnota. In mijn kamerbrief met schriftelijke antwoorden op enkele nog niet beantwoorde vragen tijdens de Algemene Financiële beschouwingen5 heb ik aangegeven dat de verdeling burgers-bedrijven normaal gesproken niet door het kabinet wordt gepubliceerd. Reden is dat deze boekhouding veelal arbitrair is. Veel maatregelen slaan namelijk niet eenduidig neer bij burgers dan wel bedrijven. Bovendien drukken belastingen uiteindelijk altijd op natuurlijke personen en niet op bedrijven. Het kabinet stuurt dan ook niet op deze verdeling. De lastenontwikkeling voor burgers komt tot uitdrukking in het integrale koopkrachtbeeld. Naast alle maatregelen zit ook het effect van het Regeerakkoord op lonen en prijzen in dit beeld. Dat is waar het kabinet op stuurt.

|

(in miljarden euro’s; – is lastenverlichting/saldoverslechterend) |

2018 |

2019 |

2020 |

2021 |

Cum 2018–2021 |

|---|---|---|---|---|---|

|

Basispad (maatregelen voorgaande kabinetten) |

0,6 |

1,7 |

1,0 |

– 0,1 |

3,1 |

|

burgers |

0,5 |

1,0 |

0,4 |

0,3 |

2,2 |

|

bedrijven |

0,1 |

0,7 |

0,5 |

– 0,4 |

0,9 |

|

Basispad (zorg) |

1,1 |

1,5 |

1,2 |

1,0 |

4,8 |

|

burgers |

0,5 |

0,9 |

0,7 |

0,7 |

2,8 |

|

bedrijven |

0,6 |

0,6 |

0,5 |

0,4 |

2,0 |

|

Basispad (LIV/LKV en btw-sport) |

0,5 |

0,7 |

0,0 |

0,0 |

1,1 |

|

burgers |

0,0 |

0,1 |

0,0 |

0,0 |

0,1 |

|

bedrijven |

0,5 |

0,6 |

0,0 |

0,0 |

1,0 |

|

Maatregelen RA |

– 0,2 |

– 0,2 |

– 3,4 |

– 2,7 |

– 6,5 |

|

burgers |

– 0,4 |

– 1,7 |

– 1,8 |

– 2,0 |

– 5,8 |

|

bedrijven |

0,2 |

1,5 |

– 1,7 |

– 0,7 |

– 0,7 |

|

Zorgpremies RA |

0,1 |

– 0,1 |

– 0,3 |

– 0,6 |

– 0,9 |

|

burgers |

0,1 |

0,1 |

– 0,1 |

– 0,4 |

– 0,2 |

|

bedrijven |

0,0 |

– 0,2 |

– 0,2 |

– 0,2 |

– 0,7 |

|

Compensatie zorgpremie RA |

0,0 |

0,2 |

0,6 |

0,8 |

1,7 |

|

burgers |

0,0 |

0,1 |

0,3 |

0,5 |

0,9 |

|

bedrijven |

0,0 |

0,2 |

0,3 |

0,3 |

0,8 |

|

Totale beleidsmatige lastenontwikkeling |

2,1 |

3,8 |

– 1,0 |

– 1,6 |

3,4 |

|

burgers |

0,7 |

0,5 |

– 0,3 |

– 0,9 |

0,0 |

|

bedrijven |

1,4 |

3,3 |

– 0,6 |

– 0,7 |

3,4 |

Vraag 71

Klopt het, dat de 6,5 miljard euro op deze bladzijde niet dezelfde 6,5 miljard euro is als de lastenverlichting van het CPB? Klopt het, dat het bedrag van het CPB structureel jaarlijks is en de 6,5 miljard euro op deze bladzijde een cumulatief bedrag is over de periode 2018–2021?

Antwoord op vraag 71

Uit tabel 4 van de startnota blijkt dat de maatregelen in het Regeerakkoord leiden tot een cumulatieve lastenverlichting over de kabinetsperiode van 6,5 mld euro. De cijfers van het CPB wijken af van het cijfers van het kabinet door onder andere een andere lastendefinitie.

Vraag 72

Klopt het dat de 5,2 miljard euro aan lastenverlichting voor huishoudens al in het basispad zaten? Welk gedeelte hiervan is echt nieuw?

Antwoord op vraag 72

De 5,2 miljard euro aan lastenverlichting, die het gevolg is van het IB-pakket in 2021, is volledig nieuw beleid en dus een lastenverlichting ten opzichte van het basispad.

Vraag 73

In een eerdere reactie werd aangegeven waarom er volgens het CPB sprake is van een lastenverlichting van 1,5 miljard euro en volgens de Startnota een lastenverzwaring van 3,4 miljard euro, kunt u in een tabel cijfermatig alle verschillen onderbouwen die leiden tot dit verschil van € 4,9 miljard euro?

Antwoord op vraag 73

In mijn kamerbrief met schriftelijke antwoorden op enkele nog niet beantwoorde vragen tijdens de Algemene Financiële beschouwingen6heb ik de verschillende oorzaken genoemd voor het verschil: Het CPB hanteert een andere lastendefinitie dan het kabinet, de cijfers van het kabinet bevatten enkele technische correcties en het CPB en het kabinet maken ieder een eigen inschatting van de zorguitgaven en zorgpremies.

Vraag 74

In een eerdere reactie werd aangegeven dat er een verschil is in lastendefinitie tussen het CPB en de Startnota, wat zijn de tijdelijke kaseffecten die niet in de cijfers van de Startnota zitten maar wel in de cijfers van het CPB en kunt u dit cijfermatig onderbouwen per jaar?

Antwoord op vraag 74

Zie antwoord op vraag 89.

Vraag 75

Volgens het CPB is er sprake van een lastenverlichting van 1,5 miljard euro en volgens de Startnota een lastenverzwaring van 3,4 miljard euro, welke van deze twee zienswijzen gaat u de komende tijd gebruiken en in welke context?

Antwoord op vraag 75

Zoals ik eerder heb aangegeven zijn beide cijfers valide, maar resulteren ze uit een andere manier van boekhouden. In de context van het begrotingsbeleid zal ik primair verwijzen naar de cijfers uit de Startnota, aangezien de Startnota en de daarin gehanteerde definities leidend zijn bij het begrotingsbeleid van het kabinet.

Vraag 76

Kunt u de 3,1 miljard euro «maatregelen vorige kabinetten» opsplitsen per maatregel, zowel cumulatief als afzonderlijk over de jaren 2018–2021?

Antwoord op vraag 76

Onderstaande tabel geeft een uitsplitsing van de beleidsmatige lastenontwikkeling als gevolg van maatregelen van voorgaande kabinetten. Het overzicht laat per belastingsoort de mutaties zien, zonder de onderliggende maatregelen allemaal op te sommen.

|

soort |

2018 |

2019 |

2020 |

2021 |

Cum 2018–2021 |

|---|---|---|---|---|---|

|

010 – Invoerrechten |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

020 – Omzetbelasting |

0,0 |

0,1 |

0,0 |

0,0 |

0,0 |

|

030 – BPM |

0,0 |

– 0,1 |

0,0 |

0,0 |

– 0,1 |

|

040 – Accijns op lichte olien |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

050 – Accijns op overige minerale oliën |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

060 – Tabaksaccijns |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

070 – Alcoholaccijns |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

080 – Bieraccijns |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

090 – Wijnaccijns |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

120 – Overdrachtsbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

130 – Assurantiebelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

160 – Motorrijtuigenbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

180 – Afvalstoffenbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

190 – Regulerende energiebelasting |

0,2 |

0,0 |

– 0,2 |

0,0 |

0,0 |

|

220 – Verbruiksbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

230 – Belasting op zware motorrijtuigen |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

265 – Inkomensheffing |

0,2 |

0,5 |

0,2 |

0,2 |

1,0 |

|

275 – Loonheffing |

– 0,1 |

0,2 |

0,1 |

0,1 |

0,3 |

|

280 – Dividendbelasting |

– 0,1 |

0,1 |

0,0 |

0,0 |

0,0 |

|

290 – Kansspelbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

300 – Vennootschapsbelasting |

0,0 |

0,1 |

0,0 |

0,0 |

0,0 |

|

320 – Successierechten |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

330 – Niet nader toe te rekenen |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

340 – bankbelasting |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

350 – verhuurderheffing |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

510 – AOF-premie |

0,3 |

0,0 |

0,0 |

0,0 |

0,3 |

|

520 – AWF-premie |

0,9 |

0,4 |

0,2 |

– 0,5 |

1,1 |

|

530 – WGF-premie |

– 1,2 |

0,0 |

0,0 |

0,0 |

– 1,2 |

|

540 – WHK-premie |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

710 – ETS-veilingopbrengsten |

0,0 |

– 0,1 |

0,1 |

0,1 |

0,0 |

|

720 – Opslag Duurzame Energie (ODE) |

0,4 |

0,7 |

0,6 |

0,0 |

1,6 |

|

Eindtotaal |

0,6 |

1,7 |

1,0 |

– 0,1 |

3,1 |

Vraag 77

Hoe ontwikkelen de kosten en opslagen zich die de burgers krijgen als gevolg van het klimaatbeleid en kunt u deze specificeren voor de periode 2018 tot en met 2030?

Antwoord op vraag 77

Onderstaande tabel toont op basis van de tabellen in het Regeerakkoord het effect op de lastendruk voor burgers in miljoenen euro’s dat volgt uit de vergroeningsmaatregelen voor burgers, de verhoging van de ODE en het omvormen van de salderingsregeling.

|

2018 |

2019 |

2020 |

2021 |

struc |

|

|---|---|---|---|---|---|

|

Verhoging ODE |

0 |

0 |

– 51,5 |

– 184 |

– 1632 |

|

Schuif energiebelasting tarieven aardgas en elektriciteit |

0 |

– 116 |

– 116 |

– 116 |

– 116 |

|

Verlaging belastingvermindering energiebelasting |

0 |

– 337 |

– 337 |

– 337 |

– 337 |

|

Hogere belasting op verbranden en storten van afval |

0 |

– 50 |

– 50 |

– 50 |

– 50 |

|

Invoeren vliegbelasting |

0 |

0 |

0 |

– 200 |

– 200 |

|

Afschaffen salderingsregeling |

– 7 |

– 17 |

– 207 |

– 240 |

– 648 |

|

Invoeren alternatief voor salderingsregeling |

0 |

0 |

213 |

240 |

240 |

|

Totaal |

– 7 |

– 520 |

– 549 |

– 887 |

– 2743 |

Vraag 78

Klopt het, dat de lastenverzwaring vanwege vergroening 2,5 keer zo veel neerslaat bij burgers (1 miljard euro) ten opzichte van bedrijven (400 miljoen euro) en kunt u toelichten waarom deze keuze is gemaakt?

Antwoord op vraag 78

Het cumulatieve lasteneffect van de vergroeningsmaatregelen bij burgers bedraagt inderdaad 1 miljard euro terwijl het milieupakket bedrijven 0,4 miljard euro bedraagt. De omvang van deze bedragen is echter niet één op één vergelijkbaar. Zo maken de vergroeningsmaatregelen bij burgers onderdeel uit van een veel breder pakket wat per saldo de lasten met 5,4 miljard verlaagd gedurende de kabinetsperiode. Onderdeel daarvan is een schuif tussen milieumaatregelen en box 1 van de inkomstenbelasting.

Vraag 79

Welke maatregelen uit de vorige kabinetten leiden tot een cumulatieve lastenverzwaring van 3,1 miljard euro in het basispad (tabel 4)? Uit welke kabinetten komen deze maatregelen?

Antwoord op vraag 79

Onderstaande tabel geeft een overzicht van de Miljoenennota waarin de lastenmaatregelen uit het basispad budgettair zijn verwerkt. Er wordt geen administratie bijgehouden van de verschillende kabinetten die tot de maatregelen hebben besloten.

|

Meegenomen in stand |

2018 |

2019 |

2020 |

2021 |

Cum 2018–2021 |

|---|---|---|---|---|---|

|

Totaal Miljoenennota 2008 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal Miljoenennota 2009 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal Miljoenennota 2010 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Totaal Miljoenennota 2011 |

– 0,1 |

0,0 |

0,0 |

0,0 |

– 0,1 |

|

Totaal Miljoenennota 2012 |

0,1 |

0,1 |

0,1 |

0,1 |

0,3 |

|

Totaal Miljoenennota 2013 |

0,2 |

0,2 |

0,2 |

0,2 |

0,8 |

|

Totaal Miljoenennota 2014 |

0,2 |

0,0 |

– 0,2 |

0,0 |

0,1 |

|

Totaal Miljoenennota 2015 |

– 0,1 |

0,0 |

0,0 |

0,0 |

– 0,1 |

|

Totaal Miljoenennota 2016 |

– 0,1 |

– 0,1 |

– 0,1 |

0,0 |

– 0,2 |

|

Totaal Miljoenennota 2017 |

0,9 |

– 0,5 |

0,0 |

0,0 |

0,5 |

|

Totaal Miljoenennota 2018 |

– 0,6 |

1,9 |

0,9 |

– 0,4 |

1,7 |

|

Eindtotaal |

0,6 |

1,7 |

1,0 |

– 0,1 |

3,1 |

Vraag 80

Waarom telt het CPB de niet-beleidsmatige lasten niet mee als het technische correcties zijn (btw sportverenigingen, lage-inkomensvoordeel (LIV) onder het uitgavenkader), maar weer wél als het niet-beleidsmatige tijdelijke effecten zijn (verhoging inkomstenbelasting box 2, Pensioen in Eigen Beheer)? Waar ligt precies het onderscheid? Draagt dit bij aan de nodige duidelijkheid over de lastenontwikkeling?

Antwoord op vraag 80

De lastenopstelling van het CPB en de lastenopstelling in tabel 4 in de startnota hebben een verschillend doel. Het CPB geeft het effect van de beleidsmaatregelen op het EMU-saldo. Daarom tijdelijke kaseffecten wel meegenomen. Technische correcties zonder effect op het EMU-saldo worden niet meegenomen. Tabel 4 geeft het inkomstenkader. Dat is de beleidsmatige lastenontwikkeling waar het kabinet op stuurt voor de beheersing van lastenmaatregelen. Tijdelijke anticipatie-effecten kunnen slecht worden beheerst en worden daarom niet meegenomen in het inkomstenkader. Technische correcties bijvoorbeeld in het geval van de LIV/LKV worden wel meegenomen omdat deze regelingen met ingang van deze kabinetsperiode niet langer onder het inkomstenkader vallen. In de startnota is beschreven hoe de maatregelen in de financiële bijlage van het Regeerakkoord, die ook op EMU-basis zijn, zijn verwerkt in het inkomstenkader.

Vraag 81

Waaruit bestaat het bedrag «overige financieringsverschuivingen» in 2017 in tabel 3 ter grootte van 9,3 miljard euro?

Antwoord op vraag 81

De post overige financieringsverschuivingen van 9,3 mld. bestaat uit 6,5 mld. rente-uitgaven en 2,8 mld. voor de vertraagde korting bij de EU-afdrachten als gevolg van de vertraagde ratificatie Eigen Midden Besluit. Deze correcties zijn nodig om een zuiver trap-op-trap-afeffect te berekenen van 2017 op 2018.

Vraag 82

Klopt het, dat de Zorgverzekeringswet (Zvw)-uitgaven voor de helft worden betaald vanuit de nominale premie en voor de andere helft vanuit de inkomensafhankelijke bijdrage van werkgevers? Hoe hoog zijn deze bedragen? Zijn dit alle zorgkosten van Nederland of zijn er nog andere zorgkosten?

Antwoord op vraag 82, 83 en 84

In de kern worden de uitgaven onder de Zorgverzekeringswet 50–50 lastendekkend gefinancierd vanuit de nominale premie en de inkomensafhankelijke bijdrage (iab)7. Uit tabel 4 van de Startnota blijkt een cumulatieve lastenverzwaring vanwege de stijging van de zorgpremies over de periode 2018 tot en met 2021 van 4,8 mld. in het basispad en een cumulatieve daling van de zorgpremies als gevolg van de maatregelen van het Regeerakkoord van 0,9 mld. Per saldo is de lastenverzwaring vanwege de stijging van de zorgpremies de komende kabinetsperiode cumulatief 4 mld8. Onderstaande tabel geeft een uitsplitsing van de reeksen in de startnota.

|

Kolom1 |

2018 |

2019 |

2020 |

2021 |

Cum 2018–2021 |

|---|---|---|---|---|---|

|

Zorgpremies basispad |

1,1 |

1,5 |

1,2 |

1,0 |

4,8 |

|

nominale premie |

0,9 |

1,0 |

0,7 |

0,8 |

3,4 |

|

zorgtoeslag |

– 0,6 |

– 0,4 |

– 0,3 |

– 0,3 |

– 1,6 |

|

iab- burgers |

0,3 |

0,3 |

0,2 |

0,2 |

1,0 |

|

iab-bedrijven |

0,6 |

0,6 |

0,5 |

0,4 |

2,0 |

|

Zorgpremies Regeerakkoord |

0,1 |

– 0,1 |

– 0,3 |

– 0,6 |

– 0,9 |

|

nominale premie |

0,1 |

0,2 |

0,0 |

– 0,3 |

0,1 |

|

iab- burgers |

0,0 |

– 0,1 |

– 0,1 |

– 0,1 |

– 0,4 |

|

iab-bedrijven |

0,0 |

– 0,2 |

– 0,2 |

– 0,2 |

– 0,7 |

|

Compensatie zorgpremies Regeerakkoord |

0,0 |

0,2 |

0,6 |

0,8 |

1,7 |

|

zorgtoeslag |

0,0 |

– 0,1 |

0,0 |

0,2 |

0,1 |

|

Effect tarief eerste schijf |

0,0 |

0,2 |

0,3 |

0,3 |

0,8 |

|

effect aof-premie |

0,0 |

0,2 |

0,3 |

0,3 |

0,8 |

Vraag 83

De zorgpremies stijgen cumulatief met 4,8 miljard euro tot en met 2021, welk deel daarvan landt bij burgers en welk deel landt bij bedrijven via de werkgeverslasten?

Antwoord op vraag 83

Zie antwoord vraag 82.

Vraag 84

Kunt u de zorgpremies van 4,8 miljard euro opsplitsen in nominaal en inkomensafhankelijke bijdrage, zowel cumulatief als afzonderlijk over de jaren 2018–2021?

Antwoord op vraag 84

Zie antwoord vraag 82.

Vraag 85

Is er een doorwerking van de wijziging in de zorgpremie op de kosten die de rijksoverheid als werkgever maakt? Hoeveel zijn die kosten en onder welke post in tabel 4 vallen die? Hoe worden die kosten normaliter verwerkt en gedekt?

Antwoord op vraag 85

Ook de overheid als werkgever betaalt de inkomensafhankelijke bijdrage voor de Zvw. Uit het antwoord op de vragen 82, 83 en 84 blijkt dat de iab voor bedrijven cumulatief over de kabinetsperiode met 1,3 miljard stijgt (basispad plus effect regeerakkoord). Daarvan komt ca 0,2 miljard terecht bij de overheid. Overheidswerkgevers ontvangen compensatie voor de werkgeverslasten gerelateerd aan o.a. de zorg via de referentiesystematiek. Doordat het uitgavenplafond vanaf 2018 gecorrigeerd wordt voor loon- en prijsontwikkelingen hoeven deze niet te worden gedekt. Deze lasten belasten wel het EMU-saldo.

Vraag 86