Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatsblad 2021, 575 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Binnenlandse Zaken en Koninkrijksrelaties van 26 mei 2021, nr. 2021-0000194003, Directie Constitutionele Zaken en Wetgeving;

Gelet op de artikelen 21c, tweede lid, 44d, tweede lid, 45, zesde lid, 53, vierde lid, en 58, tweede lid, van de Woningwet;

De Afdeling advisering van de Raad van State gehoord (advies van 18 augustus 2021, nr. W04.21.0141/I);

Gezien het nader rapport van Onze Minister van Binnenlandse Zaken en Koninkrijksrelaties van 17 november 2021, nr. 2021-0000599624, Directie Constitutionele Zaken en Wetgeving;

Het Besluit toegelaten instellingen volkshuisvesting 2015 wordt als volgt gewijzigd:

A

In artikel 13, vierde lid, wordt «50» vervangen door «70».

B

Na artikel 45 wordt een paragraaf ingevoegd, luidende:

1. Het financieel voordeel, bedoeld in artikel 44d, tweede lid, van de wet, is het verschil tussen:

a. de canon die de gemeente op basis van de actuele grondwaarde zou opleggen bij uitgifte van de grond, indien die bestemd is voor huurwoningen met een aanvangshuurprijs van ten minste het bedrag, bedoeld in artikel 13, eerste lid, onder a, van de Wet op de huurtoeslag, en ten hoogste een in de gemeentelijke verordening bepaalde, jaarlijks te indexeren aanvangshuurprijs, en;

b. de canon die de gemeente op basis van de actuele grondwaarde zou opleggen bij uitgifte van de grond met de bestemming voorafgaand aan een wijziging daarvan als bedoeld in artikel 44d, eerste lid, van de wet.

2. De grondwaarden, bedoeld in het eerste lid, worden uiterlijk een maand na wijziging van de bestemming bepaald door een onafhankelijke taxateur als bedoeld in artikel 1, eerste lid, die door de gemeente en de toegelaten instelling gezamenlijk is aangesteld voor rekening van de toegelaten instelling. De taxateur rapporteert aan beide partijen.

C

In artikel 52c wordt «bewonderscommissie» vervangen door «bewonerscommissie».

D

In artikel 98, tweede lid, wordt «bedoeld in artikel 53, vierde lid, onderdeel c, van de wet, is 50» vervangen door «bedoeld in artikel 53, vierde lid, onderdeel d, van de wet, is 70».

E

In artikel 118, tweede lid, onderdeel a, wordt «80% van de gemiddelde WOZ-waarde van die woongelegenheden» vervangen door «de marktwaarde in verhuurde staat van die woongelegenheden».

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 22 november 2021

Willem-Alexander

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Uitgegeven de dertigste november 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Dit besluit strekt tot wijziging van het Besluit toegelaten instellingen volkshuisvesting 2015 (hierna: BTIV) ter uitwerking van artikel 44d, tweede lid, van de Woningwet. Dit artikel regelt kort gezegd dat door de gemeente aan een toegelaten instelling (hierna ook: woningcorporatie) verstrekte kortingen op eigen grond en op grond uitgegeven in afgekochte eeuwigdurende erfpacht op dezelfde wijze worden behandeld in situaties dat de bestemming van de grond verandert van sociale huur naar middenhuur. In beide gevallen hoeft de korting niet te worden terugbetaald mits het verkregen voordeel in de DAEB-tak van de woningcorporatie blijft.1 In de voorliggende wijziging van het BTIV zijn nadere regels gesteld omtrent de wijze van bepaling van de korting – het financieel voordeel – bij een dergelijke bestemmingsverandering in het geval van afgekochte eeuwigdurende erfpacht.

Verder vindt met dit besluit een technische aanpassing plaats met betrekking tot de wijze waarop een financiële toetsingsratio van de Autoriteit woningcorporaties (Aw) en het Waarborgfonds sociale woningbouw (WSW) wordt berekend. Het gaat om de zogeheten dekkingsratio, welke de verhouding tussen de nominale door WSW geborgde schuld en de waarde van het aan het WSW in onderpand gegeven vastgoed weergeeft. De vastgoedwaarde wordt bij deze ratio niet meer bepaald op basis van de WOZ-waarde maar op basis van de marktwaarde in verhuurde staat, welke toegelaten instellingen al conform artikel 31 van het BTIV dienen te bepalen voor de jaarrekening. Daarbij is de norm voor de ratio veranderd van maximaal 50% WOZ in maximaal 70% marktwaarde in verhuurde staat. Inhoudelijk is de norm hierdoor min of meer hetzelfde gebleven omdat de marktwaarde in verhuurde staat gemiddeld ca. 70% van de WOZ-waarde is.

Volledigheidshalve wordt opgemerkt dat in een eerder ontwerp van dit besluit nadere regels waren opgenomen voor de wijziging van de markttoets naar een marktverkenning voor niet-DAEB-investeringen van toegelaten instellingen als gevolg van de Wet maatregelen middenhuur.2 Hierover zijn in de consultatierondes en de voorhang de meeste vragen gesteld. Zoals aangegeven in de kamerbrief op Prinsjesdag 2020 over maatregelen om door te bouwen tijdens de coronacrisis3 is echter besloten om de markttoets tijdelijk op te schorten.4 Hierdoor zijn die nadere regels over de markttoets in elk geval voorlopig niet nodig en daarom in dit besluit achterwege gelaten. De opschorting geldt voor drie jaar en daarna zal, mede op basis van een evaluatie van de opschorting, worden bezien of, en zo ja, in welke vorm behoefte is aan een markttoets.

Artikel 44d van de Woningwet bepaalt dat voor grond die door de gemeente in eeuwigdurende erfpacht is uitgegeven aan een toegelaten instelling, bij wijziging van de bestemming van de grond naar huurwoningen in het middensegment de canon niet mag worden verhoogd. Hiermee wordt beoogd een belemmering voor de ontwikkeling van middenhuurwoningen op erfpachtgrond weg te nemen. De voordeelberekening, zoals voorgeschreven in artikel 45a van het BTIV, brengt het financiële voordeel aan de toegelaten instelling als gevolg van het uitblijven van de canonverhoging in kaart. Het voordeel dient ten goede te komen aan de DAEB-activiteiten van de toegelaten instelling.

Met de onderhavige wijziging in het BTIV is een eenduidige methode van het bepalen van dit financieel voordeel uitgewerkt. In het middensegment vallen in dit verband, zoals omschreven in artikel 44d, eerste lid, Woningwet, huurwoningen met een aanvangshuurprijs van minimaal het bedrag, bedoeld in artikel 13, eerste lid, onder a, van de Wet op de huurtoeslag (op 1 januari 2021 € 752,33) en maximaal een in een gemeentelijke verordening bepaalde aanvangshuurprijs.

Het financieel voordeel is bepaald op het verschil tussen de canon die de betrokken gemeente zou opleggen bij uitgifte van de betreffende grond vóór bestemmingswijziging en de canon die de gemeente zou opleggen bij uitgifte van de betreffende grond na bestemmingswijziging. Om de twee verschillende canons te kunnen bepalen is een vergelijking van onderliggende grondwaarden afgezet tegen gemeentelijk beleid nodig. Omdat eeuwigdurende erfpachtovereenkomsten kunnen dateren uit het verleden, is een vergelijking tussen een in het verleden betaalde canon en een canon op basis van actuele waarden niet representatief. Daarom dienen er twee taxaties van actuele grondwaarden te worden opgesteld. De taxateur geeft vanuit diens gebruikelijke werkwijze en deskundigheid, bijvoorbeeld conform richtlijnen zoals de International Valuation Standards (IVS) en European Valuation Standards (EVS), in het rapport aan op basis van welke uitgangspunten beide berekeningen zijn gemaakt. Bij de taxatie van de grondwaarde na bestemmingswijziging wordt gerekend met inachtneming van de bestemmingswijziging. Bij de taxatie van de grondwaarde voor bestemmingswijziging houdt de taxateur bij het vaststellen van de peildatum rekening met tussentijdse marktontwikkelingen, indien hiervoor aanleiding is, om zodoende de actualiteit te waarborgen. Mede om deze reden is voorgeschreven dat de taxatie binnen een maand na bestemmingswijziging dient plaats te vinden. De opdracht aan de taxateur wordt door de gemeente en woningcorporatie gezamenlijk gegeven voor rekening van de woningcorporatie en de taxateur rapporteert aan beide partijen.

Volledigheidshalve wordt vermeld dat, indien er sprake is van financieel voordeel in voornoemde zin, dit op grond van artikel 44d van de Woningwet toegerekend dient te worden aan de DAEB die aan de toegelaten instelling (of samenwerkingsvennootschap) zijn opgedragen. Verwerking hiervan vindt plaats in het boekjaar van de realisatie van de bestemmingswijziging.

In het gezamenlijk beoordelingskader van de Autoriteit woningcorporaties (Aw) en het WSW is de beoordeling van de financiële continuïteit van de woningcorporatie gericht op drie onderdelen:

1. Liquiditeit: creëert de toegelaten instelling op korte en middellange termijn voldoende kasstromen om aan haar liquiditeitsverplichtingen te voldoen?

2. Vermogen: is er – nu en in de toekomst – voldoende vermogen beschikbaar om de huidige verplichtingen en mogelijke toekomstige risico’s op te vangen?

3. Onderpand: is de waarde van het onderpand voldoende om in een situatie van (dreigende) discontinuïteit aan de financiële verplichtingen te voldoen?

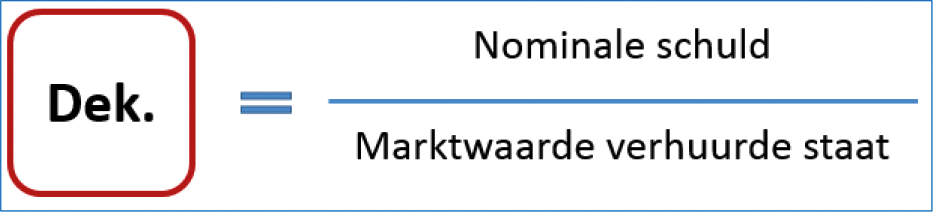

Ten aanzien van het derde punt, drukt de dekkingsratio uit of in geval van discontinuïteit de (markt)waarde van het onderpand voldoende is om de schuldpositie af te lossen. De dekkingsratio toetst hoe de marktwaarde van het onderpand in verhouding staat tot de leningenportefeuille. De dekkingsratio is relevant in geval van een slechte financiële positie en (dreigende) discontinuïteit. Uitgangspunt voor bepaling van de waarde van het onderpand is de marktwaarde in verhuurde staat.

In het licht van bovenstaande is door de Wet maatregelen middenhuur in artikelen 21c en 53 van de Woningwet de waardering op basis van de WOZ-waarde vervangen door de waardering op basis van de marktwaarde. Doordat de marktwaarde op dit moment als waardering in de jaarrekening van toegelaten instellingen is opgenomen, is het niet meer noodzakelijk om een benadering van de marktwaarde toe te passen op basis van een percentage van de WOZ-waarde. Deze waardering in de jaarrekening geeft een meer reëel beeld van de onderpandwaarde dan een benadering op basis van een percentage van de WOZ-waarde.

De normering van de dekkingsratio is vastgesteld op een bovengrens van 70% van de modelmatige marktwaarde conform het handboek marktwaardering dat op grond van de Woningwet is vastgesteld. De definitie en normering sluiten inhoudelijk aan bij de oorspronkelijke definitie van de dekkingsratio op basis van WOZ-waarde welke was opgenomen in de «Financial risks en scoringsrichtlijnen»5 van het WSW. Op grond hiervan hanteerde het WSW als kritieke grenswaarde voor de dekkingsratio van een gemiddelde toegelaten instelling een norm van 50% van de WOZ-waarde. Het betrof een benadering van de onderpandwaarde. De onderpandwaarde van het bij WSW ingezet onderpand werd bepaald op 70% van de marktwaarde in verhuurde staat. De marktwaarde in verhuurde staat werd benaderd door uit te gaan van gemiddeld ca. 70% van de WOZ waarde (70% * 70% = 49% van de WOZ). De nieuwe norm is daarmee ongeveer gelijk aan de oude norm.

Op grond van artikel 61 van de Woningwet is de Aw belast met het toezicht op de toegelaten instellingen. De Aw heeft daarom een toets uitgevoerd naar de handhaafbaarheid, uitvoerbaarheid en fraudegevoeligheid van voorliggende wijziging. In de toets kwamen geen punten naar voren die raken aan het voorliggende besluit en dit heeft dus niet geleid tot wijzigingen.

Slechts een beperkt deel van het corporatiebezit in Nederland heeft met erfpacht te maken. In de praktijk zullen op basis van het verhuisgedrag van mensen en het lokaal beleid jaarlijks niet meer dan 1000 liberaliseringen plaats kunnen vinden van sociale huurwoningen op in erfpacht uitgegeven grond. In de gemeente Amsterdam vinden de meeste liberaliseringen op in erfpacht uitgegeven grond plaats: jaarlijks zo’n 600 woningen. Deze woningen worden echter niet geraakt door de voorgestelde wijziging in artikel 44d, omdat in Amsterdam sprake is van voortdurende erfpacht. Artikel 44d van de Woningwet ziet uitsluitend op eeuwigdurende erfpacht, waarbij een tussentijdse herijking niet plaatsvindt, en niet op voortdurende erfpacht, waarbij de grondwaarde op gestelde momenten wordt herijkt In overige gemeenten, waar in totaal jaarlijks ongeveer 400 liberaliseringen op erfpachtgrond plaatsvinden, is vaak wel sprake van eeuwigdurende erfpacht en dat betekent dat het effect beperkt is tot die overige gemeenten.

Voor wat betreft de vaststelling van het erfpachtvoordeel zijn de kosten grosso modo € 1.000 per taxatieopdracht voor twee taxaties gezamenlijk, inclusief administratieve lasten voor het opdrachtgeverschap en verwerking. Naar verwachting bestaat de helft van die € 1.000 uit kosten voor de externe taxateur, 1/4e uit kosten die gemeenten en woningcorporaties gezamenlijk maken om uitvoering te geven aan hun opdrachtgeverschap en 1/4e uit kosten voor de administratieve verwerking door de woningcorporatie en toezicht van de Aw hierop.

Het proces van liberalisering hoeft niet te worden vertraagd als direct gevolg van de wijzigingen in dit besluit, waardoor met een huurderving in de niet-DAEB-tak geen rekening gehouden hoeft te worden. Deze wijzigingen leiden tot een toename aan regeldruk en extra administratieve handelingen voor de toegelaten instelling, vanwege het gezamenlijke opdrachtgeverschap, alsmede de administratieve verwerking van het bedrag van het financieel voordeel en toezicht hierop van de Aw. De werkelijke lastenverzwaring hangt af van het aantal voorvallen en wordt ingeschat op maximaal € 350.000 per jaar voor woningcorporaties.

Een conceptversie van dit besluit is voor advies aan het Adviescollege toetsing regeldruk (ATR) voorgelegd. Het ATR geeft zijn advies van 24 juni 2019 aan dat de nut en noodzaak van het besluit voldoende zijn aangetoond en dat er geen opmerkingen zijn wat betreft minder belastende alternatieven. Wel vraagt het ATR op enkele punten om nadere toelichting en onderbouwing. Op basis van het advies van het ATR is de nota van toelichting uitgebreid en verduidelijkt op een aantal punten.

Met betrekking tot de berekening van het financieel voordeel bij erfpacht adviseert het ATR om in de toelichting te verduidelijken wat er met het voordeel gebeurt en hoe de voordeelberekening bijdraagt aan het beleid van de woningcorporaties met betrekking tot middenhuur. Aan deze opmerking is gehoor gegeven door in de toelichting aan deze punten aandacht te besteden.

Voorts adviseert het ATR om de regeldrukparagraaf aan te vullen met een toelichting over de eventuele (hoogte van de) regeldruk die ontstaat als gevolg van de voordeelberekening bij erfpachtgronden. Naar aanleiding van dit advies is kort aangevuld welke administratieve handelingen stap voor stap uitgevoerd zullen worden.

Tot slot adviseert het ATR om de regeldrukparagraaf aan te vullen met een nadere uiteenzetting en duiding van het geschatte bedrag van C 400.000,– aan regeldrukkosten als gevolg van de normen voor erfpachtvoordeel. Hierop is het bedrag per voorval (jaarlijks 400 voorvallen à € 1.000,–) uitgesplitst in kosten voor de externe taxateur en kosten voor het opdrachtgeverschap en administratieve verwerking voor gemeenten en woningcorporaties. Daarmee is de opbouw van de jaarlijkse kosten van € 400.000,– inzichtelijk gemaakt.

Er heeft een openbare internetconsultatie plaatsgevonden over het ontwerpbesluit op www.internetconsultatie.nl. Hierop zijn reacties binnengekomen van de gemeente Bodegraven-Reeuwijk, AKD, Aedes, de VNG, de Woonbond, de Vereniging van Toezichthouders in Woningcorporaties (VTW), de gemeente Rotterdam en de Amsterdamse Federatie van Woningcorporaties (AFWC). Naar aanleiding van de consultatieopmerkingen is de toelichting op een aantal punten verduidelijkt. Daarnaast kan het volgende worden opgemerkt.

De AFWC geeft aan dat het voorgestelde artikel 45a van het BTIV geen betekenis heeft voor Amsterdam omdat in deze stad geen sprake is van eeuwigdurende erfpacht, maar van voortdurende erfpacht. Als het doel was om ook in voor voortdurende erfpacht nadere regels vast te stellen, dan wordt dit volgens de AFWC niet bereikt. Het is correct dat deze nadere regels enkel gelden voor eeuwigdurende erfpacht. Dit komt vanwege de grondslag voor deze bepaling, die bij amendement is gecreëerd in artikel 44d van de Woningwet. Dit artikel spreekt enkel over grond in eeuwigdurende erfpacht.

De Woonbond geeft aan zich te kunnen vinden in de nadere regels inzake eeuwigdurend afgekochte erfpacht, omdat deze wijzigingen leiden tot een versoepeling van de mogelijkheden voor corporaties om woningen met een middenhuur te bouwen en te (blijven) beheren.

Tot slot refereren de AFWC en VNG aan eerdere wijzigingen van het BTIV, waaronder onderwerpen die geen onderdeel zijn van dit besluit, zoals werkzaamheden voor derden. Ook is door enkele partijen ingegaan op de (on)wenselijkheid van enkele onderwerpen (al dan niet bij amendement ingevoegd) in de Wet maatregelen middenhuur. Omdat al deze onderwerpen buiten het bereik van dit besluit liggen, wordt op deze plek niet op deze opmerkingen ingegaan.

Op 25 september 2019 is een ontwerp van dit besluit voorgehangen bij beide Kamers van de Staten-Generaal.6 Naar aanleiding daarvan heeft de Tweede Kamer op 18 oktober 2019 een aantal vragen en opmerkingen voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties, die per brief van 18 november 2019 door de Minister voor Milieu en Wonen zijn beantwoord.7 De vragen hadden onder meer betrekking op de mogelijkheden om in de prestatieafspraken nadere afspraken te maken over grondprijzen en erfpacht, de werking van artikel 44d Woningwet en 45a BTIV als gemeenten geen maximale aanvangshuurprijs hebben vastgesteld en de onderbouwing om de kosten voor de taxateur voor rekening van de woningcorporaties te laten komen.

Met deze wijzigingen is de dekkingsgraad die 50 procent van de WOZ-waarde bedroeg, vervangen door 70 procent van de marktwaarde. Voor een meer gedetailleerde uitleg wordt verwezen naar paragraaf 2.2 van deze nota van toelichting.

Vanwege het vaststellen van nadere regels over erfpacht bij bestemmingswijzigingen ten behoeve van middenhuur en de verrekening van het financieel voordeel daarvan door toegelaten instellingen is allereerst een nieuwe paragraaf met deze aanduiding in het BITV gevoegd.

Artikel 44d, tweede lid, Woningwet schrijft voor dat bij algemene maatregel van bestuur nadere voorschriften worden gegeven over de bepaling van voornoemd financieel voordeel. Met artikel 45a BTIV is hieraan invulling gegeven.

Het eerste lid schrijft voor dat het voordeel bestaat uit het positieve verschil tussen de canon die de gemeente op basis van de actuele grondwaarde zou opleggen bij uitgifte van de grond voor middenhuur en de canon die de gemeente op basis van de actuele grondwaarde zou opleggen voordat de grond die bestemming kreeg. Aan de basis van de vaststelling van dit voordeel staan daarmee twee situaties: de situatie na wijziging van de bestemming naar middenhuur en de situatie daarvoor. In beide situaties zijn twee elementen in het bijzonder van belang voor de bepaling van de canon: de grondwaarde en het gemeentelijk beleid ten aanzien van erfpacht. De actuele grondwaarde wordt vastgesteld door een onafhankelijke en geregistreerde taxateur. Dit laatste houdt, op basis van artikel 9, tweede lid, van het Regeling toegelaten instellingen volkshuisvesting 2015 in dat de taxateur is opgenomen in het Nederlands Register Vastgoed Taxateurs.8 Over diens aanstelling en werkwijze worden enkele regels gegeven in het tweede lid van artikel 45a BTIV. Het gemeentelijk beleid ten aanzien van erfpacht kan volgen uit bijvoorbeeld het gemeentelijk vigerend grondbeleid of erfpachtbeleid of in voorkomend geval de door de gemeente gehanteerde standaard algemene voorwaarden bij uitgifte van grond in eeuwigdurende erfpacht.

In artikel 52c is een kennelijke verschrijving gecorrigeerd.

De doelstelling van artikel 118 was om te regelen dat (een deel van) de saneringsheffingsheffing van een toegelaten instelling kon worden kwijtgescholden als deze voor een voldoende hoge prijs bezit van een saneringscorporatie had overgenomen. Onder voldoende hoge prijs werd daarbij verstaan de marktwaarde in verhuurde staat. Aangezien dit begrip nog niet universeel werd toegepast door toegelaten instellingen bij de vaststelling van de herziening van de Woningwet, is hiervoor 80% van de WOZ-waarde opgenomen. In de regel bewoog de marktwaarde in verhuurde staat zich gemiddeld tussen de 70% en 80% van de WOZ-waarde. Doordat de marktwaarde op dit moment als waardering in de jaarrekening is opgenomen is het niet meer noodzakelijk om een benadering van de marktwaarde toe te passen op basis van een percentage van de WOZ-waarde. De waardering van de jaarrekening conform het handboek marktwaardering9 geeft een meer reëel beeld van de onderpandwaarde dan een benadering op basis van een percentage van de WOZ-waarde.

De inwerkingtreding van deze algemene maatregel van bestuur is 1 januari 2022, omdat op dat tijdstip ook artikel II van de Wet maatregelen middenhuur – waar dit besluit ten dele de uitwerking van is10 – in werking treedt.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

De DAEB-tak is het administratief afzonderlijk ingericht deel van de toegelaten instelling, dat werkzaamheden verricht die behoren tot de diensten van algemeen economisch belang.

Wet van 29 mei 2019 tot wijziging van de Huisvestingswet 2014 ter verduidelijking van woonruimteverdeling van middenhuurwoningen en van de Woningwet ter vereenvoudiging van de goedkeuringsprocedure voor werkzaamheden die niet behoren tot diensten van algemeen economisch belang, Stb. 2019, 207. Met deze wet zijn de eerste stappen gezet voor wijziging van de markttoets naar marktverkenning.

WSW Risico Score Model – Financial Risk Definities en Scoringsrichtlijnen (2014): https://www.wsw.nl/corporaties/risicobeoordeling/financial-risks/

Of in een gelijkwaardig register dat voorziet in doorlopend toezicht op de naleving van de gedragsregels, een meldplicht indien geregistreerde taxateurs handelen in strijd met de gedragsregels en in onafhankelijke tuchtrechtspraak.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2021-575.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.