Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Justitie en Veiligheid | Staatsblad 2020, 405 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister voor Rechtsbescherming van 2 juli 2020, directie Wetgeving en Juridische Zaken, nr. 2960196;

Gelet op de artikelen 475, vierde lid, 476a, derde lid, en 476b, eerste lid, 718 en 720 van het Wetboek van Burgerlijke Rechtsvordering;

De Afdeling advisering van de Raad van State gehoord (advies van 22 juli 2020, nr. W16.20.0221/II);

Gezien het nader rapport van Onze Minister voor Rechtsbescherming van 8 oktober 2020, nr. 3044548; directie Wetgeving en Juridische Zaken.

Hebben goedgevonden en verstaan:

Het Besluit Verklaring derdenbeslag wordt als volgt gewijzigd:

A

Artikel 2 wordt als volgt gewijzigd:

1. In het eerste lid wordt, onder verlettering van onderdeel d tot onderdeel e, een onderdeel ingevoegd, luidende:

d. een langs elektronische weg ingediend ingevuld formulier als bedoeld onder a, indien in dat formulier het elektronisch adres van de deurwaarder is opgegeven; of.

2. In het eerste en tweede lid vervalt telkens «of advocaat».

B

Na artikel 2 wordt een artikel ingevoegd, luidende:

De kosten die op grond van een overeenkomst met de geëxecuteerde door de derde-beslagene kunnen worden gerekend voor het afgeven van de verklaring en de afwikkeling van het beslag, bedoeld in artikel 476a, derde lid, van het Wetboek van Burgerlijke Rechtsvordering, bedragen maximaal € 80.

C

De bijlage komt te luiden:

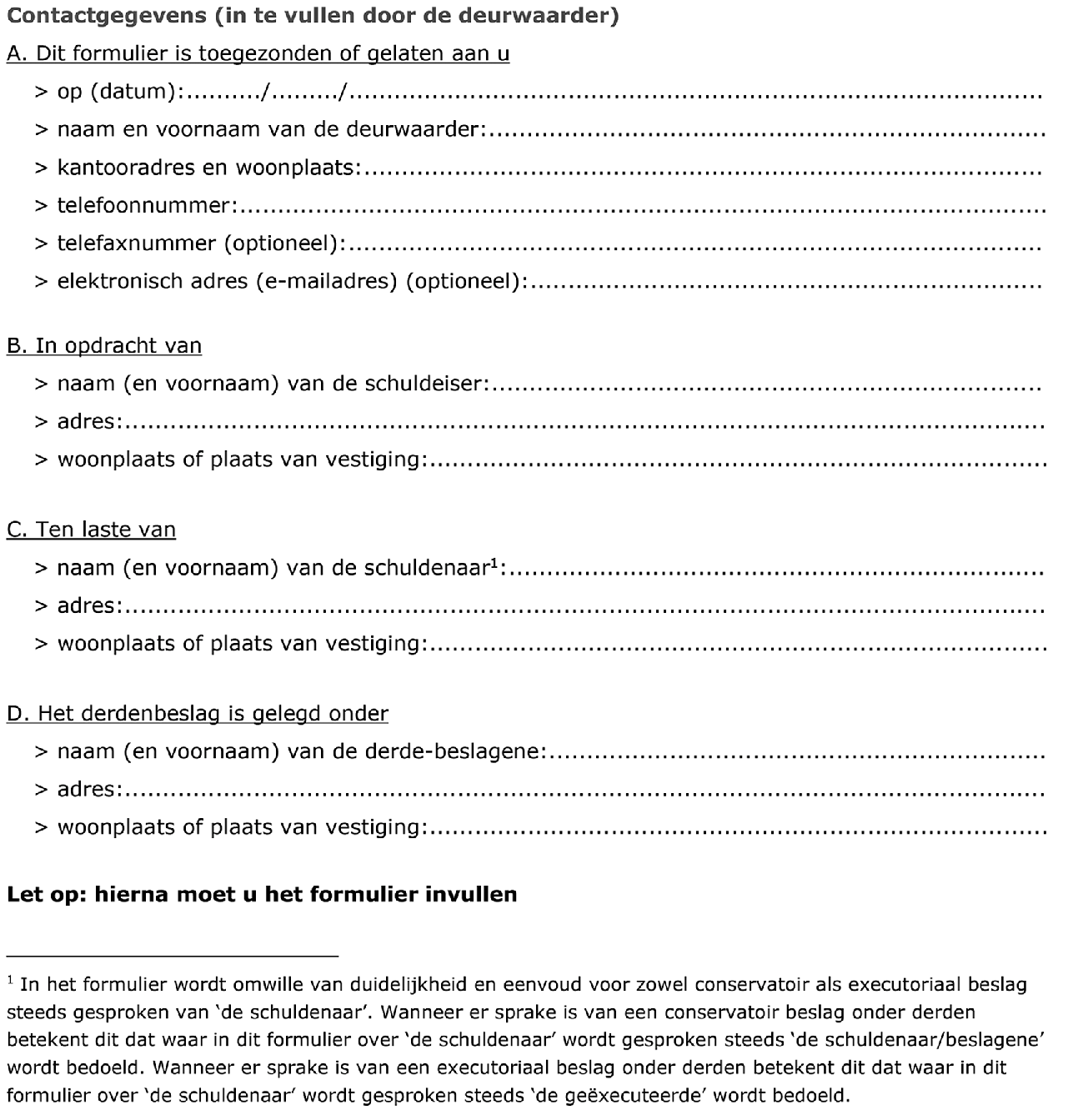

Dit formulier is het zogeheten verklaringsformulier bij derdenbeslag. Het is door de deurwaarder aan u toegezonden of gelaten in opdracht van een schuldeiser (zie voor de contactgegevens van de schuldeiser de eerste pagina van het formulier onder «B»), omdat de schuldeiser denkt dat u iets verschuldigd bent aan de schuldenaar (zie voor de contactgegevens van de schuldenaar de eerste pagina van het formulier onder «C»). De schuldeiser heeft geen vordering op u. U bent geen partij bij het conflict tussen de schuldeiser en de schuldenaar.

U bent verplicht om het formulier in te vullen, zodat de deurwaarder kan achterhalen of u inderdaad iets verschuldigd bent aan de schuldenaar. Met het leggen van dit zogeheten «derdenbeslag» kan de schuldeiser ervoor zorgen dat hij het verschuldigde kan innen bij u in plaats van bij de schuldenaar. U wordt de «derde-beslagene» genoemd. U kunt bijvoorbeeld geld of een zaak (zoals een auto) van de schuldenaar in uw bezit hebben. Of u bent geld of zaken verschuldigd aan de schuldenaar. Of de schuldenaar heeft nu of in de toekomst iets van u te vorderen op grond van een nu bestaande overeenkomst of andere verplichting (bijvoorbeeld op basis van een huurovereenkomst). Nadat de deurwaarder het formulier van u heeft ontvangen, kan hij u op grond van dit beslag vragen aan hem af te geven wat u verschuldigd bent aan de schuldenaar. Tot die tijd zult u het verschuldigde onder u moeten houden en mag u dit niet aan de schuldenaar of aan een ander geven. Als de deurwaarder u vraagt om het verschuldigde aan hem af te geven, zult u hieraan moeten meewerken. Daarover krijgt u nog bericht van de deurwaarder.

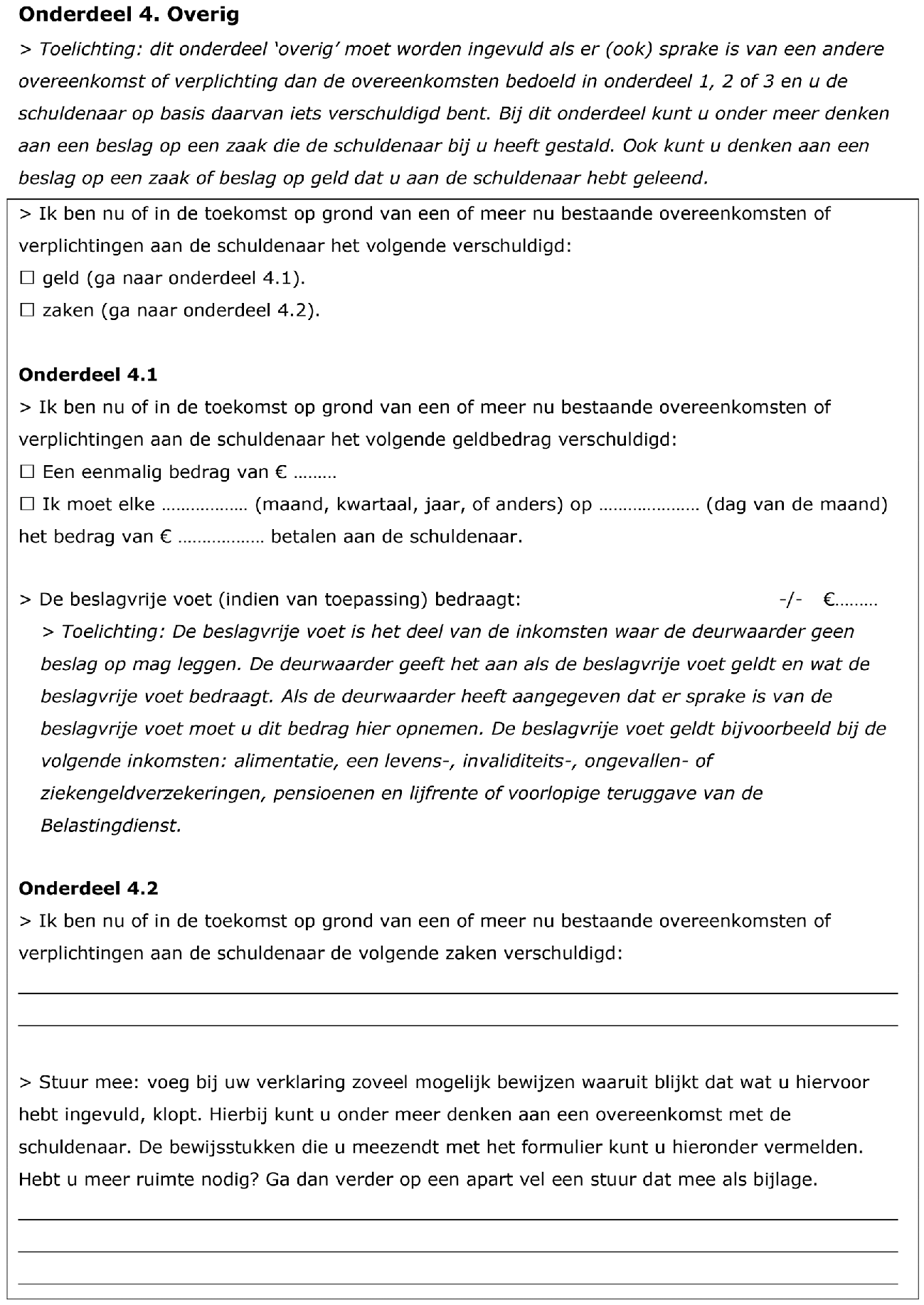

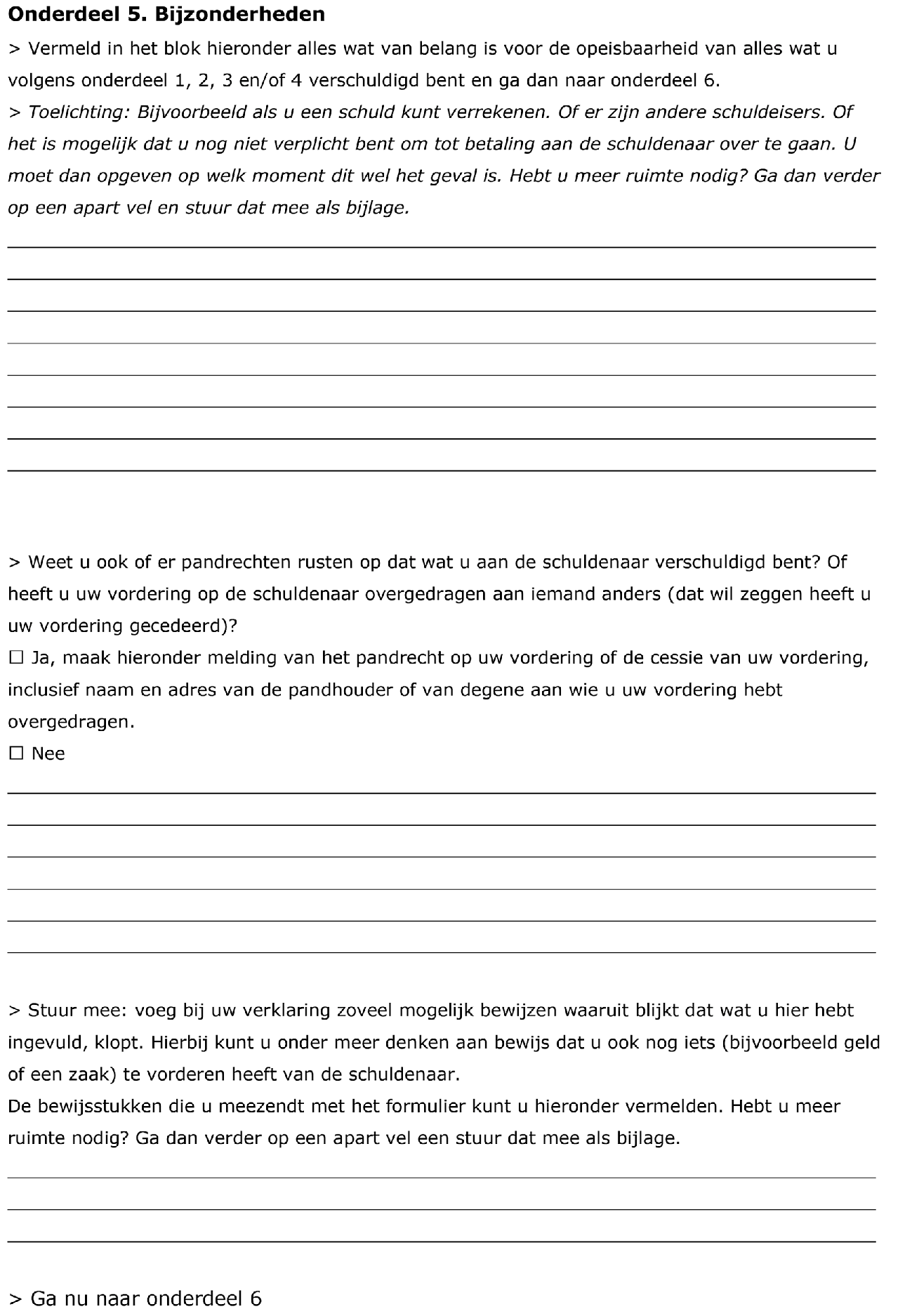

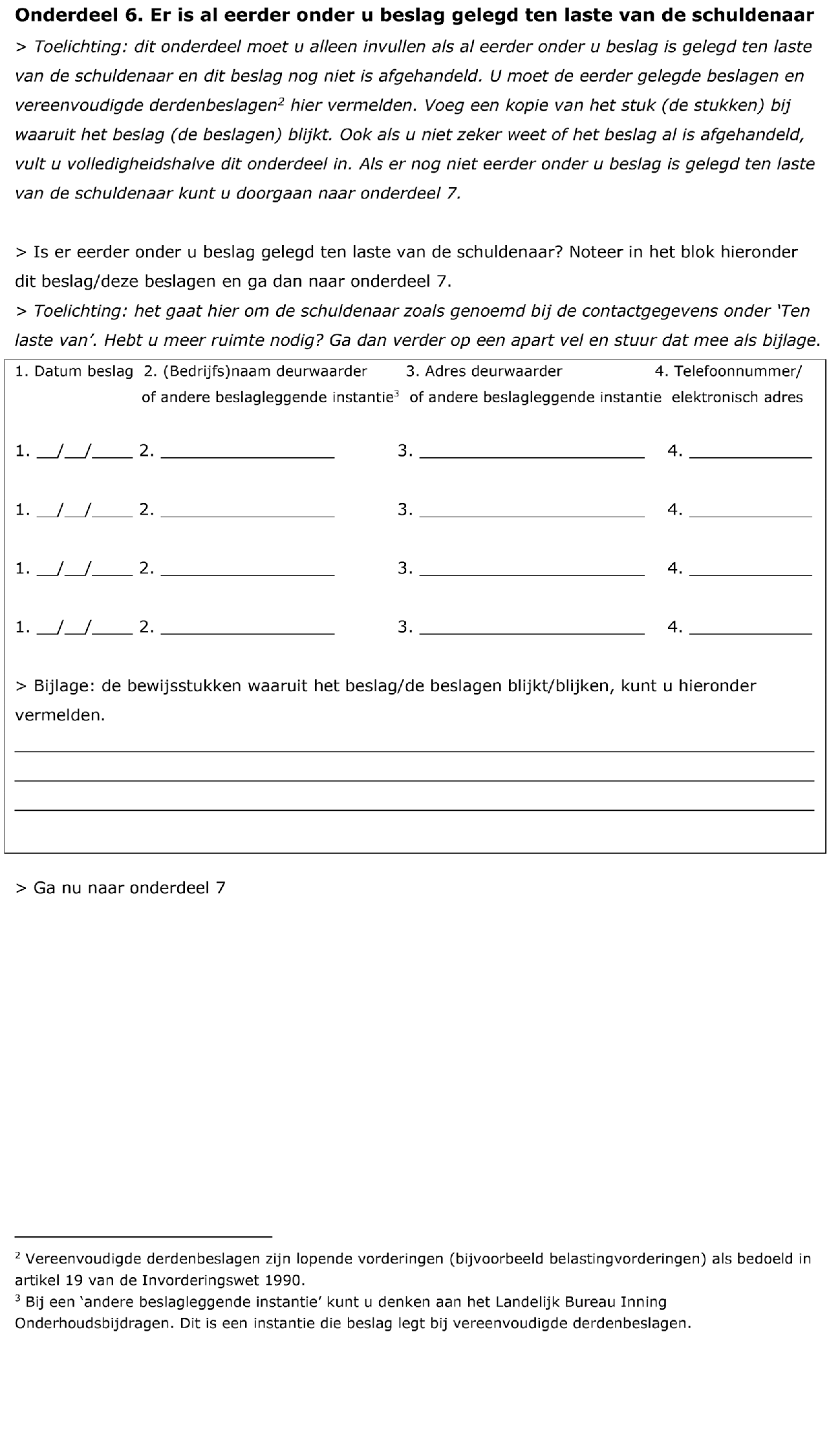

Het verklaringsformulier bestaat uit verschillende onderdelen. Een onderdeel (1) voor beslag op loon of een uitkering, (2) voor bankbeslag, (3) voor huurbeslag en (4) voor de overige soorten derdenbeslag (bijvoorbeeld een beslag op een zaak die een ander bij u heeft gestald of een beslag op een zaak die u van een ander heeft geleend). U moet alleen die onderdelen invullen die op uw situatie van toepassing zijn.

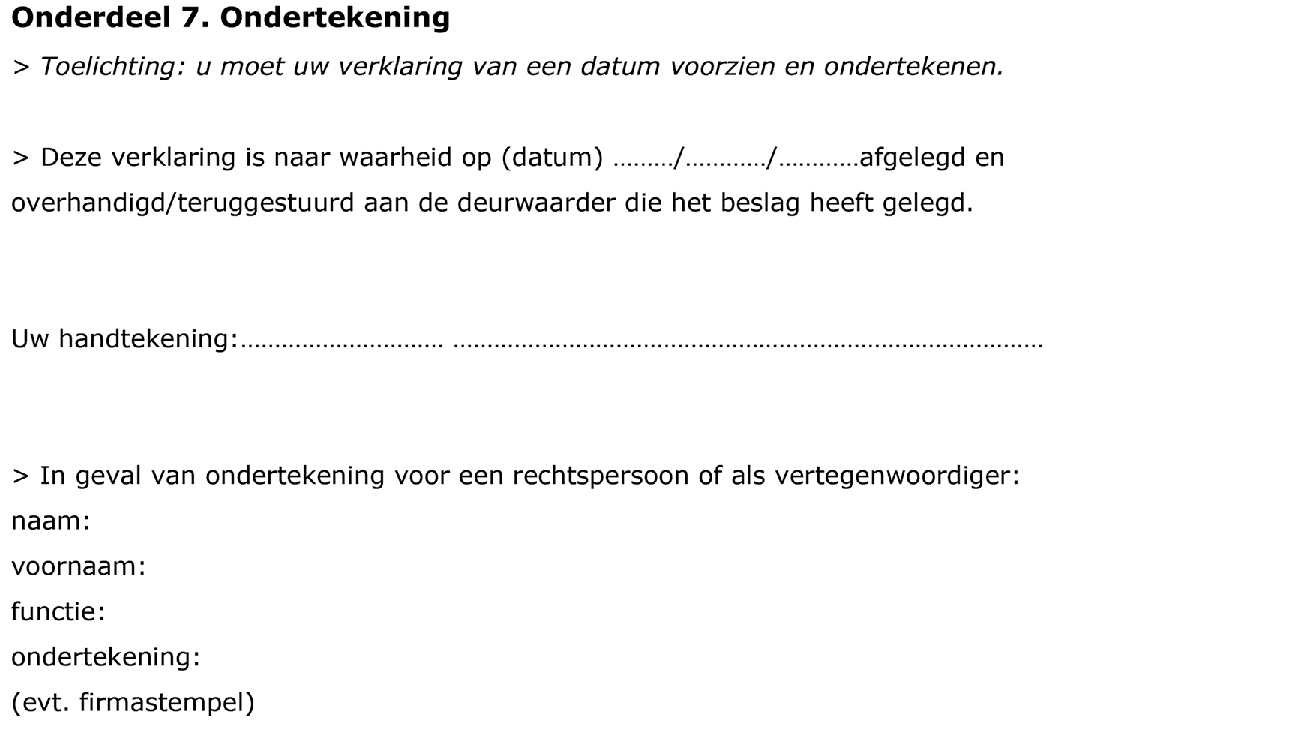

U moet het formulier naar waarheid invullen en ondertekenen. Het ingevulde formulier moet worden afgegeven of teruggestuurd aan de in het formulier genoemde deurwaarder (voor dit adres, zie op de volgende pagina onder «Dit formulier is toegezonden of gelaten aan u»). Dit kunt u doen (1) door overhandiging van uw verklaring (2) dan wel door toezending daarvan bij gewone of aangetekende brief, (3) per telefax of (4) elektronisch (bijvoorbeeld per e-mail) in het geval in het formulier het elektronisch adres (bijvoorbeeld het e-mailadres) van de deurwaarder is opgenomen.

U mag het ingevulde formulier niet eerder dan na twee weken na de datum van het beslag afgeven of terugsturen.

1. Als de schuldenaar u binnen de twee weken vraagt te wachten met het versturen van het ingevulde formulier, moet u het formulier na vier weken na de datum van het beslag afgeven of terugsturen. Dit betekent dat als deze vier weken voorbij zijn u het ingevulde formulier zo snel mogelijk aan de deurwaarder af moet geven of terug moet sturen.

2. Heeft de schuldenaar u niet gevraagd te wachten, dan moet u het ingevulde formulier na twee weken na de datum van het beslag afgeven of terugsturen. In dat geval moet u als deze twee weken voorbij zijn het ingevulde formulier zo snel mogelijk aan de deurwaarder afgeven of terug sturen.

Bent u te laat met het versturen van het formulier, dan loopt u het risico dat de schuldeiser de rechter vraagt om u te veroordelen tot het betalen van het hele bedrag waarvoor het beslag is gelegd.

U geeft uw verklaring af door middel van het aan u toegestuurde formulier. In het formulier zijn eerst de contactgegevens van de deurwaarder, de schuldeiser, de schuldenaar en van uzelf als derde-beslagene opgenomen. Dit deel is al ingevuld door de deurwaarder. De rest van het formulier moet u invullen. U moet het formulier aan het slot ondertekenen. De deurwaarder zal u schriftelijk of elektronisch een ontvangstbevestiging van uw verklaringsformulier toesturen zodra hij het ingevulde formulier van u heeft ontvangen.

Het Besluit tarieven ambtshandelingen gerechtsdeurwaarders wordt als volgt gewijzigd:

A

In artikel 2, eerste lid, onderdeel x, wordt na «een informatieverzoek» ingevoegd «als bedoeld in artikel 475aa van het Wetboek van Burgerlijke Rechtsvordering of».

B

Aan artikel 11 wordt onder vervanging van «, en» aan het slot van onderdeel a door een puntkomma en de punt aan het slot van onderdeel b door «, en» een onderdeel toegevoegd, luidende:

c. het exploot waarmee de geëxecuteerde op grond van artikel 431a van het Wetboek van Burgerlijke Rechtsvordering in kennis wordt gesteld dat de bevoegdheid tot tenuitvoerlegging van een executoriale titel op een ander is overgegaan.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 13 oktober 2020

Willem-Alexander

De Minister voor Rechtsbescherming, S. Dekker

Uitgegeven de dertigste oktober 2020

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Eén van de uitgangspunten van het wetsvoorstel tot herziening van het beslag- en executierecht (hierna: het wetsvoorstel1) is dat beslaglegging en de daaruit voortvloeiende executie zo effectief en efficiënt mogelijk plaats dienen te vinden.2 Het wetsvoorstel kondigt onder meer een aanpassing aan van het Besluit Verklaring derdenbeslag en het Besluit tarieven ambtshandelingen gerechtsdeurwaarders (hierna: Btag) om zo het afwikkelen van het derdenbeslag te vereenvoudigen (zie de memorie van toelichting bij het wetsvoorstel3). Dit besluit geeft hier uitvoering aan.

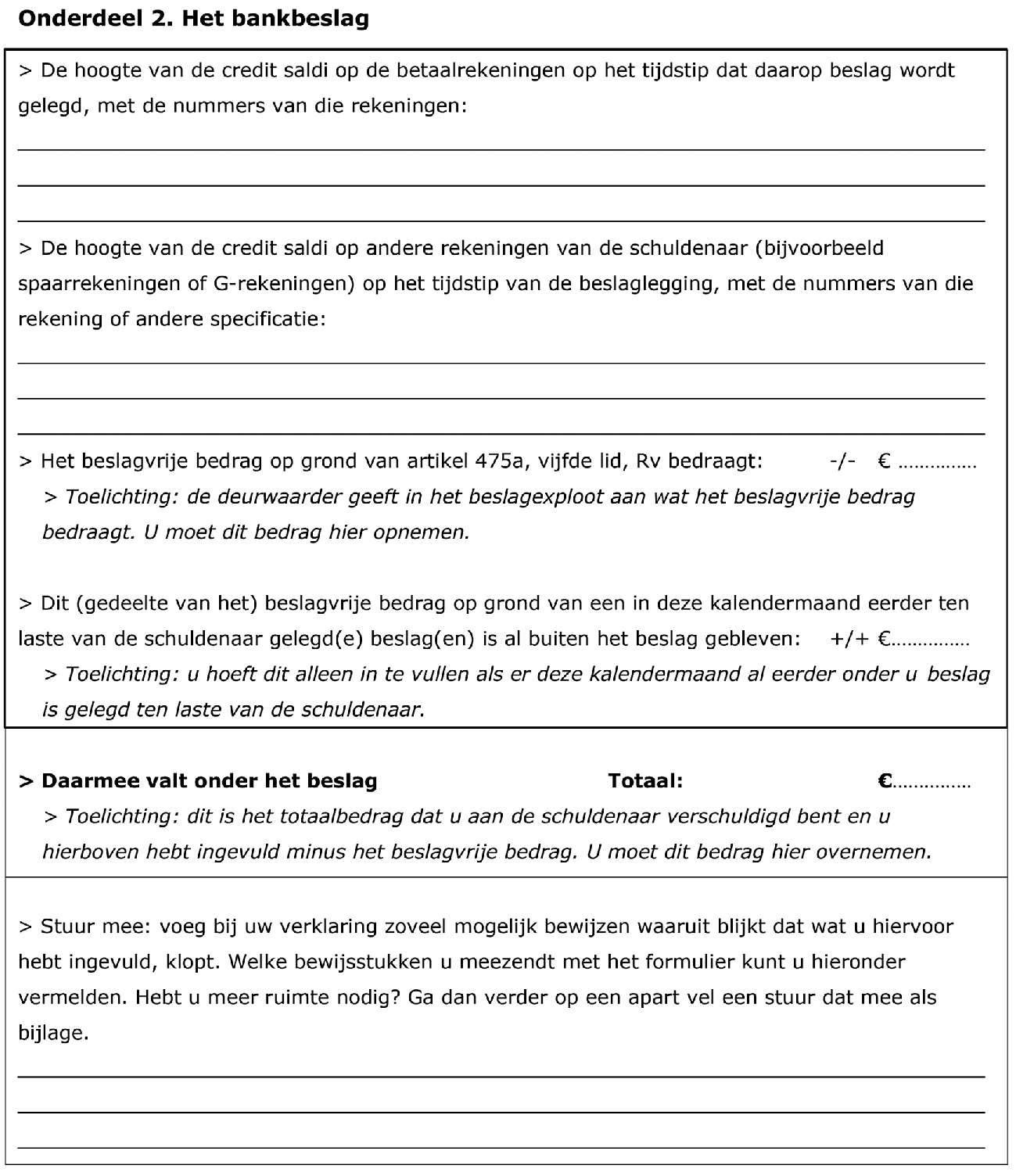

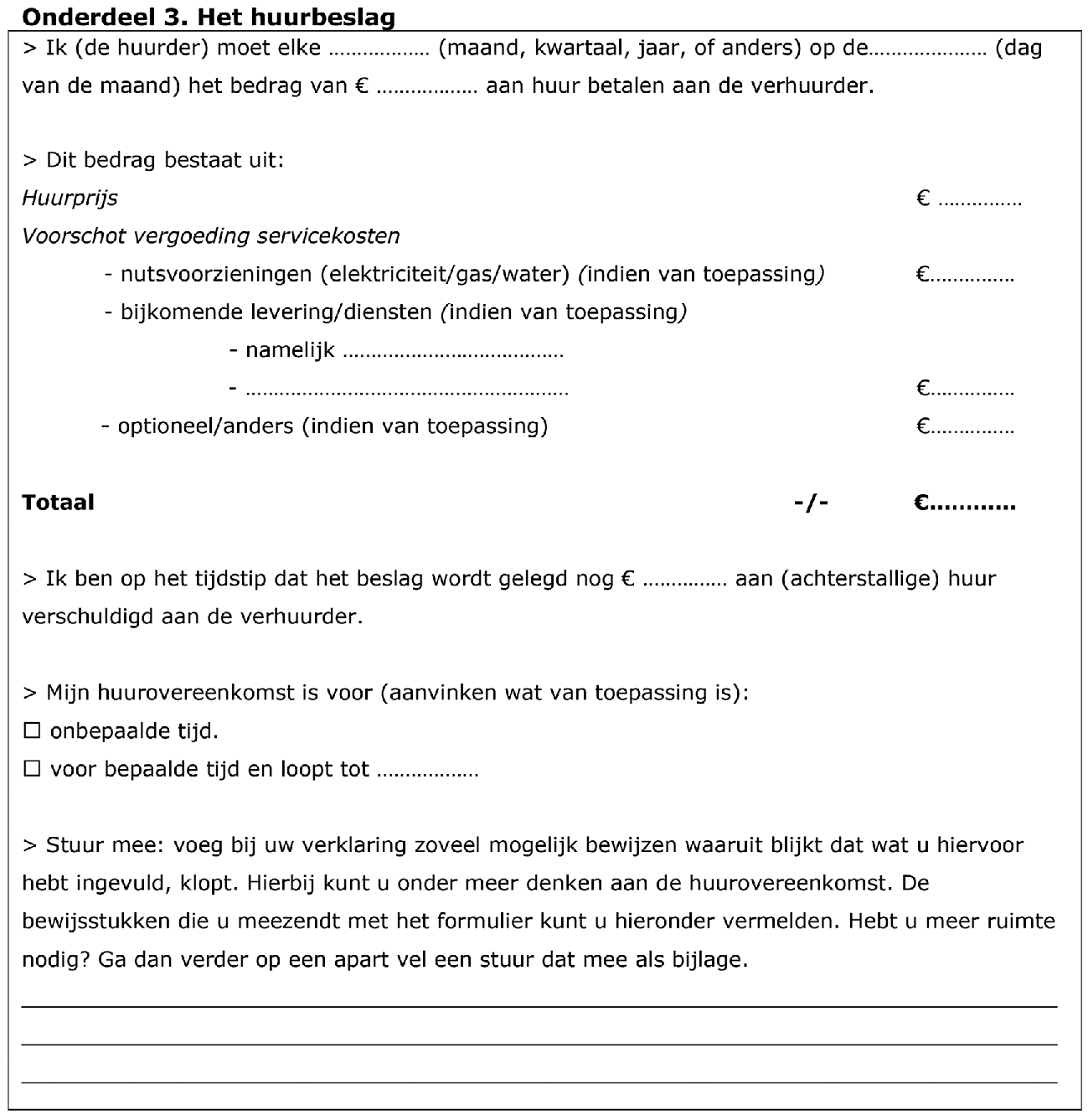

Bij derdenbeslag wordt er beslag gelegd op iets dat de schuldenaar4 toekomt en de derde-beslagene onder zich heeft. Zo kan gedacht worden aan een beslag onder de werkgever op het loon dat de werkgever aan de werknemer moet betalen of een beslag onder de huurder op de huur die de huurder aan de verhuurder moet betalen. Ook kan het gaan om een beslag onder de bank op een tegoed dat de schuldenaar op zijn bankrekening heeft staan (een bankbeslag). Een ander voorbeeld van derdenbeslag is een beslag op roerende zaken (zoals een auto) die de schuldenaar heeft gestald bij een derde.

De derde-beslagene staat buiten het geschil tussen de schuldeiser en de schuldenaar. Desondanks is de derde-beslagene verplicht om de instructies van de deurwaarder op te volgen en de betaling die hij anders aan de schuldenaar zou doen aan de deurwaarder te verrichten of om de zaken van de schuldenaar die hij onder zich heeft, onder zich te houden dan wel aan de deurwaarder af te geven. De derde-beslagene onder wie ten laste van de schuldenaar beslag is gelegd, moet op grond van artikel 476a van het Wetboek van Burgerlijke Rechtsvordering (hierna: Rv) verklaren welke vorderingen en zaken door het beslag zijn getroffen. De derde-beslagene is verplicht om de verklaring zo volledig mogelijk en naar waarheid te doen, te ondertekenen en af te geven of terug te sturen na verloop van twee weken. Als de schuldenaar binnen die twee weken schriftelijk vraagt te wachten met het afgeven of versturen, moet de derde-beslagene de verklaring afgeven of terugsturen na verloop van vier weken (vgl. artikel 476a, eerste lid, Rv).

De verklaring moet op grond van het huidige recht worden afgegeven of teruggestuurd aan de deurwaarder of de advocaat van de schuldeiser. Het is thans niet mogelijk om een derdenverklaring elektronisch af te geven, omdat artikel 2, eerste lid, van het Besluit Verklaring derdenbeslag niet specifiek regelt dat de verklaring ook elektronisch kan worden gedaan. Het elektronisch afgeven van een verklaring is efficiënter voor de derde. Elektronisch derdenbeslag leggen is al wel mogelijk (vgl. artikel 475, derde lid, Rv). Het sluit hierbij aan dat de derde-beslagene de verklaring ook elektronisch terug kan sturen indien het elektronisch adres van de deurwaarder is opgegeven. In het kader van de voornoemde herziening van het beslag- en executierecht wordt deze wijze van toezending bij de tijd gebracht. Dit gebeurt door aanpassing van artikel 2 van het Besluit Verklaring derdenbeslag, waardoor elektronische verzending door de derde-beslagene aan de deurwaarder toe wordt gestaan (zie de artikelsgewijze toelichting bij dit besluit onder Onderdeel A van Artikel I). Zo wordt het uitdrukkelijk mogelijk voor de derde-beslagene om de verklaring elektronisch (bijvoorbeeld per e-mail of via een elektronisch systeem) aan de deurwaarder te richten. Daarbij komt de mogelijkheid voor de derde-beslagene om de derdenverklaring terug te sturen naar de advocaat die voor de schuldeiser optreedt, te vervallen (zie voor een nadere toelichting de artikelsgewijze toelichting onder Onderdeel A van Artikel I).

Artikel 475, tweede lid, Rv bepaalt dat bij algemene maatregel van bestuur een modelverklaringsformulier wordt vastgesteld dat de derde-beslagene kan gebruiken voor het afgeven van zijn verklaring (hierna: het verklaringsformulier). Dit verklaringsformulier is vastgesteld in de bijlage bij het Besluit Verklaring derdenbeslag. Het verklaringsformulier gaat vergezeld van een toelichting. Deze toelichting is opgenomen als nota van toelichting bij het Besluit Verklaring derdenbeslag. Het formulier en de toelichting hebben sinds de vaststelling ervan in 1991 geen grote wijzigingen ondergaan. In de praktijk blijkt het formulier lastig in te vullen. Dit volgt uit een onderzoek naar de begrijpelijkheid van het verklaringsformulier door onderzoekers van de Universiteit Leiden (vgl. J. Tegelaar, W. van Boom, «Eenvoudiger verklaringsformulier bij derdenbeslag», NJB 2017/1918, afl. 36, p. 2655–2663). De onderzoekers concluderen dat de wettelijke verklaring bij derdenbeslag niet eenvoudig te begrijpen is voor minder geroutineerde partijen.

Het veelvuldig gebruik van juridisch jargon kan de begrijpelijkheid van het formulier voor bepaalde type derde-beslagenen in de weg staan. Dit besluit vervangt het huidige verklaringsformulier door een vereenvoudigd model. Met name voor het huurbeslag (de schuldeiser legt dan beslag op de huurbetalingen) waarbij de derde-beslagene in de praktijk vaak een particuliere huurder zal zijn, kan het invullen van het verklaringsformulier lastig zijn. Dit klemt te meer nu er wettelijke sancties staan op het afleggen van een onjuiste verklaring. Hoewel een derde-beslagene het recht heeft om zijn verklaring te herroepen of te wijzigen (vgl. HR 30 november 2001, ECLI:NL:HR:2001:AD3953 (De Jong/Carnifour)), kan het afleggen van een – al dan niet bewuste – onjuiste verklaring een onrechtmatige daad opleveren jegens de schuldeiser. De derde-beslagene kan – ondanks dat hij buiten het geschil tussen de schuldeiser en de schuldenaar staat – op grond van artikel 477a, eerste lid, Rv toch worden veroordeeld tot betaling van hetgeen de schuldenaar aan de schuldeiser verschuldigd is, «als ware hij daarvan zelf schuldenaar». Een toegankelijk verklaringsformulier dient daarmee niet alleen het belang van de schuldeiser en de schuldenaar bij een effectieve, efficiënte en juiste uitvoering van een derdenbeslag, maar zorgt er ook voor dat de belangen van de derde-beslagene beter worden geborgd.

In het besluit wordt het verklaringsformulier gewijzigd en aan het formulier zelf wordt een uitleg toegevoegd (in plaats van een separate toelichting zoals thans het geval is). De wijzigingen moeten ervoor zorgen dat het verklaringsformulier ook voor juridisch minder geroutineerde partijen te begrijpen is en goed is in te vullen. Hieronder worden in algemene zin de wijzigingen toegelicht die bijdragen aan een vereenvoudiging van het verklaringsformulier (voor een verdere toelichting op de juridisch-technische aanpassingen van het verklaringsformulier wordt verwezen naar de artikelsgewijze toelichting onder Onderdeel C van Artikel I van dit besluit).

Ten eerste is de opbouw en de tekst van het verklaringsformulier verduidelijkt door middel van visuele elementen. Hierbij is onder meer aangesloten bij enkele aanbevelingen uit het voornoemde onderzoek van de Universiteit Leiden. Zo is het formulier – duidelijker dan thans het geval is – onderverdeeld in verschillende onderdelen voor beslag op loon of een uitkering, voor bankbeslag, voor huurbeslag en voor alle «overige» type derdenbeslagen (bijvoorbeeld beslag op een zaak die een ander bij de derde-beslagene gestald heeft of beslag op iets wat de derde-beslagene van een ander heeft geleend). In het verklaringsformulier wordt ook gebruik gemaakt van onderstreepte tekstdelen om daarop de aandacht te vestigen. Daarbij is door middel van vakjes (die door de derde-beslagene moeten worden aangevinkt) verduidelijkt op welke punten in het formulier de derde-beslagene een keuze moet maken.

Ten tweede is het taalgebruik van het verklaringsformulier verhelderd. Ook de uitleg bij het verklaringsformulier is aangepast en vereenvoudigd. Aan het begin van het verklaringsformulier wordt uitgelegd wat derdenbeslag inhoudt en waarom het onder de derde-beslagene is gelegd.

Het wetsvoorstel bepaalt dat de kosten die door de derde-beslagene aan de schuldenaar kunnen worden gerekend voor het doen van de verklaring en de afwikkeling van het derdenbeslag gemaximeerd kunnen worden (vgl. het voorgestelde artikel 476a, derde lid, Rv). Deze kosten kunnen worden gerekend op basis van een overeenkomst tussen de schuldenaar en de derde-beslagene. Denk hierbij aan de Algemene Bankvoorwaarden op grond waarvan banken de kosten voor het afgeven van de verklaring en de afwikkeling van het derdenbeslag in rekening kunnen brengen bij de schuldenaar als deze cliënt is (zie artikel 28 van de Algemene Bankvoorwaarden). In de praktijk blijkt dat bij het bankbeslag de hoogte van de door de banken gehanteerde tarieven onderling sterk verschillen met bedragen die kunnen oplopen tot € 150 (zie onder meer M. Cazemier, O.M. Jans, Preadvies KBvG: Bestaansminimum en bankbeslag – Bescherming van de schuldenaar bestendigd, Den Haag: Boom Juridisch 2018, paragraaf 4.2.6, p. 155). In het voorgestelde artikel 2a van het Besluit Verklaring derdenbeslag worden de kosten die door de derde-beslagene op grond van een overeenkomst aan de geëxecuteerde5 kunnen worden gerekend voor het doen van de verklaring en de afwikkeling van het derdenbeslag op € 80 gemaximeerd (zie voor een toelichting op de hoogte van dit bedrag ook de artikelsgewijze toelichting bij dit besluit onder Onderdeel B van Artikel I).

Ook wordt door middel van dit wijzigingsbesluit het Btag op een tweetal punten aangepast. Deze wijzigingen vloeien voort uit het wetsvoorstel.6

Ten eerste wordt een tarief toegevoegd voor een verzoek dat de deurwaarder aan banken kan doen voor het verkrijgen van rekeninginformatie (vgl. het voorgestelde artikel 475aa Rv). Omdat de regeling in artikel 475aa Rv overeenkomt met de regeling in de Uitvoeringswet verordening Europees bevel tot conservatoir beslag op bankrekeningen, wordt ervoor gekozen om voor het tarief van dit verzoek aan te sluiten bij het tarief van € 82,94 dat wordt gerekend voor een Europees informatieverzoek.

Ten tweede wordt in het Btag geregeld dat de kosten van de betekening van de overgang van de bevoegdheid tot tenuitvoerlegging naar een andere juridische entiteit niet mogen worden doorberekend aan de schuldenaar.

Voor een verdere toelichting op deze twee wijzigingen wordt verwezen naar de artikelsgewijze toelichting bij Artikel II van dit besluit.

Dit besluit zorgt voor een lastenverlichting voor de derde-beslagene doordat het verklaringsformulier wordt vereenvoudigd en doordat wordt geregeld dat de derde-beslagene dit formulier elektronisch kan terugsturen aan de deurwaarder. Aangezien het totaal aantal derdenbeslagen per jaar niet bekend is, wordt uitgegaan van de gemiddelde lastenvermindering per derdenbeslag in plaats van de totale lastenvermindering.

De vereenvoudiging van het formulier zorgt ervoor dat de derde-beslagene het formulier makkelijker kan invullen, hetgeen de derde-beslagene tijd en eventuele bijstand scheelt (voor een toelichting van de maatregelen die zijn genomen om het formulier te vereenvoudigen, zie de artikelsgewijze toelichting onder C). Verwacht wordt dat de vereenvoudiging vooral tijdswinst oplevert voor de juridisch minder geroutineerde derde-beslagene (zoals de particuliere huurder of de kleine werkgever). Voor de geroutineerde en professionele derde-beslagene (zoals de bank) zal de tijdswinst minder groot zijn. Daarbij komt dat in de praktijk banken veelal geen gebruik maken van het modelformulier wanneer zij verklaren. De banken maken op grond van artikel 2, onderdeel d, van het huidige Besluit Verklaring derdenbeslag (artikel 2, onderdeel e van het gewijzigde besluit) gebruik van een eigen formulier. Dit alles afwegende wordt aangenomen dat als de vereenvoudiging de derde-beslagene gemiddeld 20 minuten scheelt, dit een vermindering van (1/3 uur x € 15 =) € 5 per derdenbeslag zou opleveren. Het elektronisch versturen van de verklaring zorgt daarnaast voor minder out of pocketkosten voor de derde-beslagene, omdat er geen postzegel (thans € 0,91) meer hoeft te worden gebruikt.

De maximering van de kosten die door de derde-beslagene kunnen worden gerekend voor het doen van de verklaring en de afwikkeling van het derdenbeslag zorgt voor een afname van de kosten die een schuldenaar moet maken voor zover er thans door banken voor het afwikkelen van beslagen kosten worden gerekend die boven het bedrag van € 80 uitkomen. De kosten boven de € 80 kunnen niet meer worden doorberekend door banken aan de schuldenaar.

De verwachte regeldruk en andere lasten die ten grondslag liggen aan de wijzigingen van het Btag zijn toegelicht bij het wetsvoorstel.7 Voor een verzoek dat de deurwaarder aan banken kan doen voor het verkrijgen van rekeninginformatie op grond van artikel 475aa komt een tarief te gelden van € 82,94.

Het besluit is voorgelegd aan het Adviescollege Toetsing Regeldruk (ATR). Het ATR heeft besloten geen formeel advies uit te brengen en heeft verder geen opmerkingen ten aanzien van de regeldrukgevolgen. De Raad voor de rechtspraak concludeert dat het besluit geen noemenswaardige gevolgen heeft voor de werklast van de gerechten.

Over het voorontwerp van dit besluit heeft een internetconsultatie plaatsgevonden. Hierop zijn 6 reacties ontvangen, waarvan 5 openbare reacties. Gereageerd hebben de Landelijke Organisatie Sociaal Raadslieden (LOSR), de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders (KBvG), de Nederlandse Vereniging van Banken (NVB), Algemene Bond Uitzendondernemingen (ABU) en twee particulieren. Daarnaast hebben de Raad voor de rechtspraak (Rvdr), de Nederlandse Vereniging voor Rechtspraak (NVvR) en de Nederlandse Orde van Advocaten (NOvA) adviezen uitgebracht over het concept. Hieronder wordt op de belangrijkste zaken ingegaan die in deze reacties en adviezen naar voren zijn gebracht.

De verschillende consultatiereacties zijn positief over (i) de mogelijkheid voor de derde-beslagene om het verklaringsformulier elektronisch af te geven aan de deurwaarder die het beslag heeft gelegd en (ii) over het laten vervallen van de mogelijkheid voor de derde-beslagene om de derdenverklaring terug te sturen naar de advocaat die voor de schuldeiser optreedt.

De ABU, Rvdr en NOvA merken op dat het voorgestelde modelformulier overzichtelijker en duidelijker is geworden. Zij geven aan dat de tekst van de verklaring evenwel op een aantal punten nog verder kan worden verbeterd door een nadere toelichting toe te voegen op passages en termen die voor de derde-beslagene niet zonder meer begrijpelijk zijn. Deze opmerkingen gaven er aanleiding toe om in de uitleg bij het modelformulier nadere informatie op te nemen over de termijn voor het afgeven en terugsturen van het ingevulde formulier en de mogelijke consequenties voor derde-beslagene in het geval hij het formulier niet op tijd invult. Tevens worden in de inleiding en in onderdeel 4 van het formulier nadere voorbeelden genoemd van overeenkomsten en andere verplichtingen (bv. koop, stalling en geldlening) die onder het onderdeel «overig» kunnen vallen.

De KBvG geeft in haar reactie eveneens een aantal specifieke technische verbeterpunten voor het verklaringsformulier. Deze suggesties zijn steeds zo veel mogelijk overgenomen. Zo vraagt de KBvG onder meer om te verduidelijken dat wanneer het woord «schuldenaar» in het formulier wordt gebruikt in geval van executoriaal beslag het woord «geëxecuteerde» bedoeld wordt, omdat ook anderen dan de schuldenaar als geëxecuteerde kunnen worden aangemerkt (zoals de echtgenoot van de schuldenaar). Dit punt is in een voetnoot verduidelijkt op de eerste pagina van het formulier onder «Contactgegevens». Tevens verzoekt de KBvG om in het formulier expliciet te maken dat toekomstige vorderingen op grond van een reeds bestaande rechtsverhoudingen eveneens onder het derdenbeslag kunnen vallen (vgl. artikel 475, eerste lid, Rv). Deze suggestie is opgevolgd. Op de tweede pagina van het formulier komt een en ander nu expliciet naar voren in de vraag of «de schuldenaar nu of in de toekomst iets van u te vorderen heeft op grond van een nu bestaande overeenkomst of andere verplichting».

Het onderscheid tussen de verschillende type derde-beslagenen in het voorgestelde modelformulier (met een nieuw onderdeel voor huurbeslag) vindt steun in de consultatie (o.m. de NOvA). De KBvG en de NVB merken evenwel op dat het onderscheid tussen verschillende type derdenbeslagen ervoor zorgt dat de derdenverklaring qua omvang (aantal pagina’s) is toegenomen. Dit klopt. De uitbreiding van het aantal pagina’s komt niet alleen doordat duidelijker onderscheid wordt gemaakt tussen verschillende type derdenbeslagen, maar ook omdat een uitleg aan het begin van het formulier is opgenomen en derde-beslagene in het formulier meer ruimte wordt gegeven om eventuele eigen vorderingen, beperkte rechten (zoals pandrechten) en omschrijving van bewijzen op te nemen. Deze aanpassingen zorgen er voor dat het formulier gebruiksvriendelijker is voor de derde-beslagene dan thans het geval is. Ook zijn er vetgedrukte titels ingevoegd boven de verschillende onderdelen van het formulier en staat nu onder elke (vetgedrukte) titel direct aangegeven of de derde-beslagene dit onderdeel moet invullen of dat het desbetreffende onderdeel kan worden overgeslagen al naar gelang het type derdenbeslag. Op deze manier hoeft de derde-beslagene niet meer tekst tot zich te nemen dan strikt noodzakelijk is.

De voorgestelde maximering van de kosten voor het afgeven van de verklaring en het afwikkelen van een derdenbeslag wordt onderschreven door de Raad voor de rechtspraak, de KBvG en de LOSR. De NVB staat kritisch tegenover het invoeren van deze wettelijk voorgeschreven maximale vergoeding voor de kosten die de derde-beslagene maakt voor het afhandelen van onder hem gelegde derdenbeslagen. Daarnaast geeft de NVB aan de voorgestelde maximumprijs van € 80 niet toereikend te vinden om de daadwerkelijke gemaakte kosten bij de afwikkeling van een derdenbeslag te dekken. De LOSR vindt de maximering van de kosten op € 80 evenwel te hoog en niet in verhouding staan tot de werkzaamheden die een derde-beslagene moet verrichten.

Het in dit besluit voorgestelde maximum van het bedrag van € 80 houdt het midden tussen de verschillende reacties in de consultatie (zie de artikelsgewijze toelichting bij Onderdeel B van Artikel I voor een nadere onderbouwing van de limiet van € 80). Enerzijds mag de derde-beslagene niet slechter worden van het gelegde beslag, het zogenaamde «non-peius» beginsel». Bij de vaststelling van de limiet van € 80 is om die reden in ogenschouw genomen dat de derde-beslagene doorgaans onvrijwillig onderdeel wordt gemaakt van het geschil tussen de schuldeiser en de schuldenaar. Anderzijds zorgen het wetsvoorstel en dit besluit voor een besparing van de kosten voor de derde-beslagene die samenhangen met de afgifte van de derdenverklaring bij bankbeslag. Het wetsvoorstel maakt het mogelijk voor de deurwaarder om aan een bank te vragen of een schuldenaar daar een bankrekening aanhoudt (zie het voorgestelde artikel 475aa Rv). Doordat de deurwaarder eerst kan navragen bij de bank of de schuldenaar daadwerkelijk een bankrekening aanhoudt, weet hij of het zin heeft een beslagexploot uit te brengen. Zo hoeven loze beslagen niet meer te worden gelegd en hoeven deze beslagen ook niet meer door de bank te worden afgewikkeld. Deze regeling bespaart daarmee kosten voor de banken die samenhangen met de afgifte van derdenverklaring. Een verdere beperking van de afwikkelingskosten kan op grond van dit besluit bewerkstelligd worden wanneer de derdenverklaring digitaal wordt gedaan. Voor een nadere toelichting van de noodzaak van een mogelijkheid tot maximering van de afwikkelingskosten in artikel 476a, derde lid, Rv wordt verwezen naar de memorie van toelichting bij het wetsvoorstel.8

Daarnaast merken de KBvG en NVvR op dat in artikel 2a van dit besluit expliciet gemaakt moet worden dat die bepaling geldt in het geval er contractueel met de beslagschuldenaar is overeengekomen dat de kosten voor het doen van de verklaring en afwikkeling van het derdenbeslag, in rekening kunnen worden gebracht. Naar aanleiding van deze opmerking is dit punt in de tekst van artikel 2a verduidelijkt door de woorden «op grond van een overeenkomst met de geëxecuteerde» toe te voegen.

In de tekst van artikel 2a in het consultatiedocument was expliciet opgenomen dat van dat artikel (en de daarin voorgestelde maximering) niet kan worden afgeweken ten nadele van de schuldenaar. De NVvR geeft aan dat die toevoeging overbodig en onnodig is. Het maximum bedrag geeft de beperking in hoogte al weer. Om deze reden is die toevoeging geschrapt uit deze bepaling.

De KBvG geeft aan dat door middel van het instellen van een centraal bankenregister waar rekening- en saldo-informatie zou kunnen worden opgevraagd, de kosten voor het informatieverzoek door de deurwaarder lager kunnen zijn dan het in het besluit voorgestelde tarief van € 82,94 (zie Onderdeel A van Artikel II van het besluit).

Een dergelijk (bij wet ingesteld) centraal bankenregister bestaat nu nog niet. Om het bestaansminimum van schuldenaren toch te kunnen borgen, is in het wetsvoorstel in artikel 475aa Rv een regeling voorgesteld ten aanzien van het doen van informatieverzoeken die zonder een dergelijk register kan worden toegepast.9 Deze regeling komt overeen met de regeling voor het doen van informatieverzoeken uit de Uitvoeringswet Europees bankbeslag. Dat maakt het redelijk dat ook de tarieven (€ 82,94) voor beide informatieverzoeken (nationaal en Europees) gelijk zijn. Als in de toekomst blijkt dat de werkzaamheden door technologische ontwikkelingen veranderen (bijvoorbeeld door het invoeren van een centraal bankenregister) of de geschatte kosten niet meer reëel zijn, zal opnieuw worden gekeken naar de tarieven voor het doen van een informatieverzoek.

Ingevolge artikel 476b Rv moet de derdenverklaring op een bij algemene maatregel van bestuur vast te stellen wijze worden gericht tot de deurwaarder of de advocaat die optreedt voor de schuldeiser. Op grond van artikel 2, eerste lid, van het Besluit Verklaring derdenbeslag kan dit onder het huidige recht gebeuren door overhandiging van de verklaring (onderdeel a), door toezending daarvan bij gewone of aangetekende brief (onderdeel b) of per telefax (onderdeel c). Daarnaast is in onderdeel d bepaald dat de verklaring ook kan worden afgegeven door middel van elk ander door de deurwaarder of advocaat als verklaring aanvaard geschrift. Hieronder worden de wijzigingen van artikel 2 toegelicht.

1. De mogelijkheid voor de derde-beslagene om de derdenverklaring terug te sturen naar de advocaat die voor de schuldeiser optreedt, komt te vervallen.

Het wetsvoorstel laat in artikel 476b Rv de mogelijkheid vervallen voor de derde-beslagene om de derdenverklaring terug te zenden naar de advocaat die voor de beslaglegger (de schuldeiser) optreedt.10 Om deze reden vervalt ook in artikel 2 van het Besluit Verklaring derdenbeslag deze mogelijkheid. Overal waar in artikel 2 «deurwaarder of advocaat» staat, komt nu alleen «deurwaarder» te staan. De derde-beslagene kan de derdenverklaring alleen nog terugsturen naar de deurwaarder die het beslag heeft gelegd. De deurwaarder is dan degene die het formulier kan doorsturen naar de advocaat die optreedt voor de schuldeiser of in het geval de schuldeiser niet door een advocaat wordt vertegenwoordigd, naar de schuldeiser. Deze wijziging sluit aan bij de huidige praktijk waarin de derde-beslagene de derdenverklaring vrijwel altijd alleen naar de deurwaarder stuurt en deze deurwaarder de verklaring op zijn beurt weer doorstuurt naar de advocaat die voor de schuldeiser optreedt. De wijziging zorgt er tevens voor dat het modelformulier op dit punt vereenvoudigd kan worden; de contactgegevens van de advocaat hoeven zo niet meer opgenomen te worden in het verklaringsformulier. Het formulier hoeft alleen nog maar het adres te bevatten van de deurwaarder die het beslag heeft gelegd. Daardoor kan er geen twijfel bestaan over naar wie de verklaring moet worden teruggestuurd.

2. De derdebeslagene krijgt ook de mogelijkheid om de verklaring elektronisch te versturen (artikel 2, eerste lid, onderdeel d).

De mogelijkheid voor het elektronisch versturen van een derdenverklaring (bijvoorbeeld per e-mail of via een elektronisch systeem) door de derde-beslagene aan de deurwaarder wordt opgenomen in artikel 2, eerste lid, in een nieuw onderdeel d van het Besluit Verklaring derdenbeslag. In het huidige Besluit Verklaring derdenbeslag is er nog geen uitdrukkelijke basis voor elektronische verzending van de verklaring. Voor het leggen van elektronisch derdenbeslag bestaat onder het huidige recht al wel een uitdrukkelijke wettelijke basis (vgl. artikel 475, derde lid, Rv). Hierbij sluit aan dat de derde-beslagene de verklaring ook elektronisch terug kan sturen indien in de verklaring het elektronisch adres van de deurwaarder is opgegeven. Het elektronisch afgeven van een verklaring is efficiënter voor de derde-beslagene. Zo kan het formulier administratief sneller worden verwerkt. Het huidige onderdeel d van het besluit wordt verletterd tot onderdeel e.

Ten opzichte van de tekst waarover geconsulteerd is, is aan artikel 2, eerste lid, onderdeel d, de zinsnede «indien in dat formulier het elektronisch adres van de deurwaarder is opgegeven» toegevoegd. Op deze manier wordt duidelijk dat de verklaring alleen elektronisch kan worden afgegeven als op het formulier het elektronische adres (bijvoorbeeld het e-mailadres) van de deurwaarder is opgegeven. Alleen op dat elektronisch adres kan de verklaring worden afgegeven door de derde-beslagene. Op deze wijze wordt voorkomen dat de derde-beslagene zelf op zoek gaat naar een mogelijk elektronisch adres en verklaringen niet ter bestemde plaatse terecht komen.

De hoogte van de kosten die met de afwikkeling van het derdenbeslag door een derde-beslagene gepaard gaan en in rekening kunnen worden gebracht bij de schuldenaar, lopen in de praktijk bij het bankbeslag sterk uiteen. Het is onwenselijk dat de ene schuldenaar meer moet betalen dan de andere schuldenaar. Om die reden wordt in het wetsvoorstel tot herziening van het beslag- en executierecht in een nieuw derde lid bij artikel 476a Rv bepaald dat de kosten die door de derde-beslagene aan de geëxecuteerde kunnen worden gerekend voor het doen van de verklaring en de afwikkeling van het beslag kunnen worden gemaximeerd bij algemene maatregel van bestuur.11 Onder het huidige recht is in artikel 477, tweede lid, Rv al geregeld dat bepaalde kosten door de derde-beslagene in mindering kunnen worden gebracht op het aan de deurwaarder af te dragen bedrag. Deze bepaling betreft enkel de kosten voor een afschrift van de tot staving van de verklaring dienende bewijzen en de kosten voor de executie. Artikel 477, tweede lid, bevat geen verbod om contractueel (bijvoorbeeld in de algemene voorwaarden) een nadere regeling te treffen met betrekking tot het totaal van de kosten die met de afwikkeling van het beslag gepaard gaan en uiteindelijk in rekening worden gebracht bij de schuldenaar.

In het nieuwe artikel 2a van het Besluit Verklaring derdenbeslag worden de kosten die door de derde-beslagene op grond van een overeenkomst met de geëxecuteerde kunnen worden gerekend, gemaximeerd tot € 80. Dit betekent dat bijvoorbeeld in algemene voorwaarden niet een bedrag gerekend kan worden dat hoger is dan het maximumtarief van € 80.

Bij de vaststelling van de limiet is in ogenschouw genomen dat de derde-beslagene doorgaans onvrijwillig onderdeel wordt gemaakt van het geschil tussen de schuldeiser en de schuldenaar. Hij zal een derdenverklaring moeten afleggen en verschillende handelingen moeten verrichten ter afwikkeling van het beslag. Dit brengt voor hem kosten mee. Banken brengen deze kosten op basis van de Algemene Bankvoorwaarden doorgaans direct in rekening bij de schuldenaar. Dit is gewoonlijk niet het geval bij andere derde-beslagenen dan banken, zoals werkgevers of huurders bij een loonbeslag respectievelijk een huurbeslag. In tegensteling tot bankovereenkomsten, waarop de algemene bankvoorwaarden van toepassing zijn, bevatten huurcontracten en arbeidsovereenkomsten in de praktijk geen grondslag voor een dergelijke doorberekening van de kosten.

Het bedrag van € 80 sluit aan bij een bindend advies van de Geschillencommissie Bankzaken (dossiernummer BAN-DO2/0166, 17 januari 2003 (referentie ESK)). In deze zaak oordeelde de Geschillencommissie Bankzaken dat een door de bank gehanteerd tarief van € 70 bij benadering overeenkomt met de werkelijke kosten die worden gemaakt door de bank vanaf het aannemen van het beslagexploot, de administratieve verwerking daarvan tot en met het afleggen van de verklaring op grond van artikel 476a, eerste lid, Rv. Onder meer door de inflatie sindsdien is ervoor gekozen om het bedrag vast te stellen op € 80 in plaats van € 70. Een wettelijke maximering biedt rechtszekerheid aan de schuldenaar over de hoogte van de kosten. Hierbij wordt verwezen naar een uitspraak van de Rechtbank Amsterdam waar de rechter oordeelde over de redelijkheid van een beding waarop beslagkosten door een bank in rekening werden gebracht (Rb. Amsterdam 21 februari 2020, ECLI:NL:RBAMS:2020:923). Deze uitspraak betrof een bank die op grond van haar algemene bankvoorwaarden kosten voor het bankbeslag ter hoogte van € 100,00 in rekening bracht. Omdat niet was gespecificeerd waarvoor dit bedrag in rekening wordt gebracht, werd het beding in de algemene voorwaarden van de bank door de rechter als een oneerlijk beding als bedoeld in artikel 3 van de Richtlijn oneerlijke bedingen in consumentenovereenkomsten aangemerkt. De wettelijke maximering zoals voorgesteld in het besluit kan ervoor zorgen dat conflicten tussen de derde-beslagene en de schuldenaar over de redelijkheid van het aan de schuldenaar in rekening gebrachte bedrag mogelijk kunnen worden voorkomen.

Hieronder worden de juridisch-technische wijzigingen van het model verklaringsformulier toegelicht. Voor een algemene toelichting op de aanpassingen van het verklaringsformulier wordt verwezen naar paragraaf 2.3 van het algemene deel van dit besluit.

De volgende juridisch-technische aanpassingen zijn gedaan aan het verklaringsformulier.

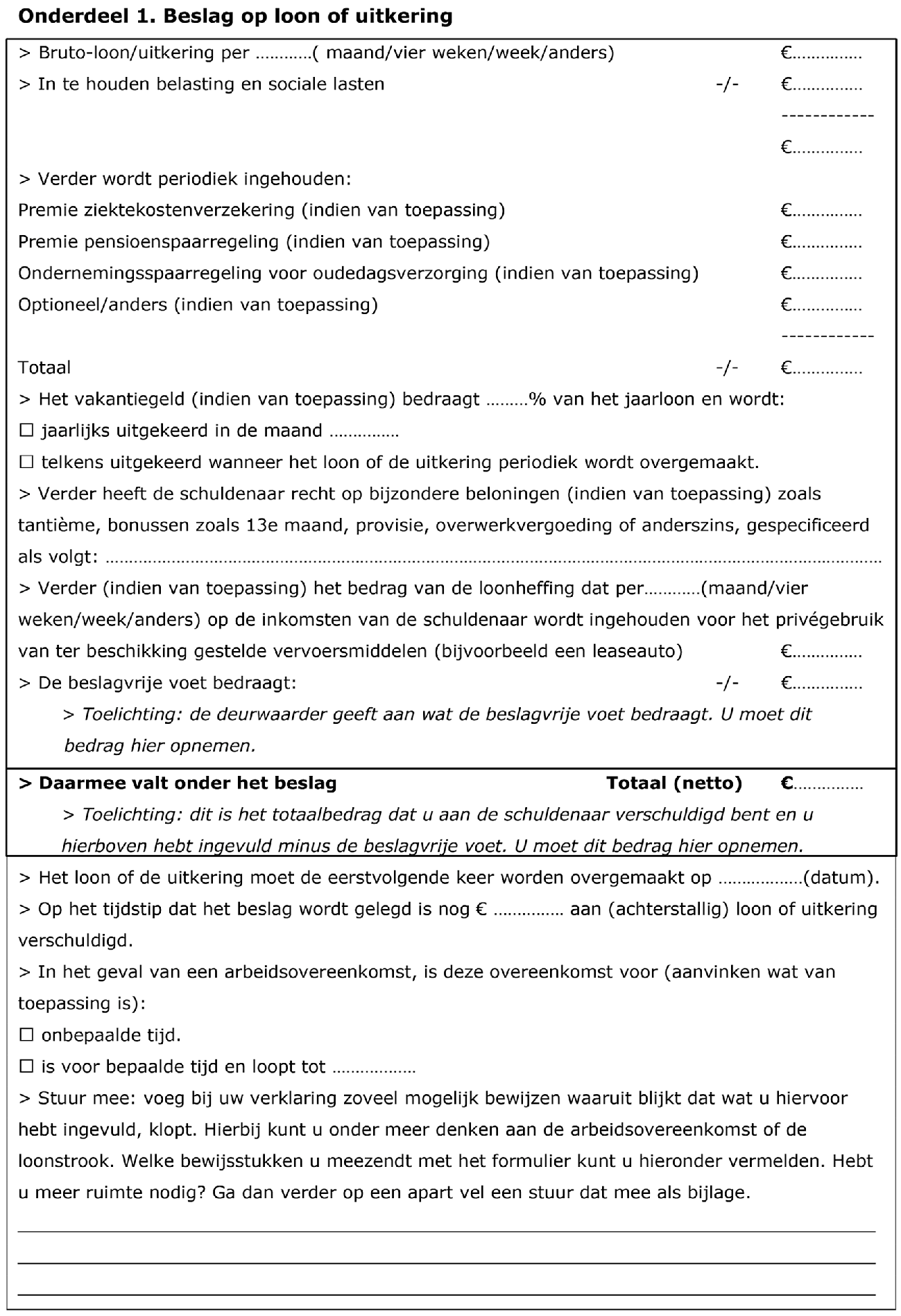

1. In het thans geldende formulier moet de deurwaarder nog normbedragen opgeven en de derde-beslagene moet dan het toepasselijke normbedrag opnemen. Het nieuwe formulier gaat ervan uit dat de deurwaarder aan de derde-beslagene aangeeft hoe hoog de beslagvrije voet of het beslagvrije bedrag is. De derde-beslagene kan dit vervolgens overnemen.

2. De termijn waarna het verklaringsformulier moet worden ingediend, is verkort. De verkorting van deze termijn is geregeld in het wetsvoorstel (vgl. artikel 476a, eerste lid, Rv). Het wetsvoorstel regelt dat de derdenverklaring moet worden gedaan na twee weken. Deze termijn sluit aan bij de huidige praktijk, waarin vaak al een kortere termijn tussen de derde-beslagene en de schuldenaar wordt afgesproken. De schuldenaar kan schriftelijk bezwaar maken dat hij twee weken te kort vindt. In dat geval mag de verklaring pas na vier weken worden gedaan.

3. Wanneer de Wet vereenvoudiging beslagvrije voet12 in werking treedt, geldt dat andere informatie van belang wordt voor een juiste berekening van de beslagvrije voet. Zo moet op grond van het nieuwe onderdeel d van artikel 475db Rv de beslagvrije voet verminderd worden met de loonbelasting naar aanleiding van de fiscale bijtelling voor privégebruik van een vervoermiddel (zoals een leaseauto). De derde-beslagene (de werkgever) kan deze informatie nu opnemen onder onderdeel 1 van de verklaring.

In artikel 2, eerste lid, van het Btag wordt een tarief toegevoegd voor het doen van een verzoek door de deurwaarder aan de bank om rekeninginformatie overeenkomstig het door het wetsvoorstel voorgestelde artikel 475aa Rv. Een verzoek om rekeninginformatie is onder het huidige recht mogelijk op grond van artikel 5 van de Uitvoeringswet verordening Europees bevel tot conservatoir beslag op bankrekeningen. Deze regeling in de Uitvoeringswet geldt echter alleen voor grensoverschrijdende Europese bankbeslagen en niet voor nationale beslagen. In het wetsvoorstel wordt in artikel 475aa Rv geregeld dat de deurwaarder ook bij een nationaal beslag kan vragen of de schuldenaar een rekening aanhoudt bij een bank. Aangezien de regeling in artikel 475aa Rv overeenkomt met de regeling in de voornoemde Uitvoeringswet wordt ervoor gekozen om aan te sluiten bij het tarief van € 82,94 dat wordt gerekend voor een Europees informatieverzoek. Dat tarief geldt voor alle verzoeken om rekeninginformatie die door de deurwaarder worden gedaan in die casus; hieruit volgt dat het tarief van € 82,94 dat wordt gerekend voor een informatieverzoek niet per bank in rekening kan worden gebracht bij de schuldeiser. Het gaat om een totaaltarief voor alle informatieverzoeken die de deurwaarder in één casus doet (op grond van artikel 475aa Rv) om de banktegoeden van de schuldenaar te achterhalen.

Deze wijziging regelt dat in bepaalde gevallen de kosten van betekening niet mogen worden doorberekend aan de geëxecuteerde. In artikel 11 van het Btag worden bepaalde handelingen uitgezonderd als executiekosten die door de executant (hierna: schuldeiser) kunnen worden doorberekend aan de geëxecuteerde. Om de schuldeiser te stimuleren zo kostenefficiënt mogelijk te handelen, wordt in dit besluit de kosten van de betekening van de overgang van de bevoegdheid op grond van artikel 431a Rv toegevoegd aan de lijst van artikel 11 (in onderdeel c). Deze kosten mogen hierdoor niet worden doorberekend aan de geëxecuteerde. Deze wijziging vloeit voort uit het wetsvoorstel. Betekening is in de regel de voorgeschreven wijze van bekendmaking van de overgang van de bevoegdheid tot tenuitvoerlegging (vgl. artikel 431a Rv). De overgang van de bevoegdheid tot tenuitvoerlegging vindt vrijwel altijd plaats als gevolg van een handeling aan de zijde van de schuldeiser (bijvoorbeeld wanneer twee of meer rechtspersonen samengaan door een fusie). Het is daarom redelijk om de betekeningskosten voor rekening van de schuldeiser te laten komen. De schuldeiser is daarnaast in staat om de kosten te drukken door de betekening van de overgang van de bevoegdheid op grond van artikel 431a Rv te laten samenvallen met de betekening van de executoriale titel of een ander exploot.

De inwerkingtredingsbepaling regelt dat het besluit in werking zal treden op 1 januari 2021. Zo wordt aangesloten bij de vaste verandermomenten en de inwerkingtreding van de onderdelen T, onder 4, W, onder 2, en X van het wetsvoorstel op 1 januari 2021 (zie Stb. 2020, 177).

De Minister voor Rechtsbescherming, S. Dekker

In de nota van toelichting wordt voor zowel conservatoir als executoriaal beslag steeds gesproken van «de schuldenaar». Wanneer er sprake is van een conservatoir beslag onder derden betekent dit dat «de schuldenaar/beslagene» wordt bedoeld (vgl. artikelen 718 en 720 Rv). Wanneer er sprake is van een executoriaal beslag onder derden betekent dit dat «de geëxecuteerde» wordt bedoeld.

Aangezien het Besluit Verklaring derdenbeslag een nadere uitwerking is van de artikelen 475, 476a en 476b Rv, wordt in artikel 2a van dit besluit de term «geëxecuteerde» gehanteerd in plaats van de term «schuldenaar».

Wet van 8 maart 2017 tot wijziging van het Wetboek van Burgerlijke Rechtsvordering, de Invorderingswet 1990 en enkele andere wetten in verband met een vereenvoudiging van de beslagvrije voet (Wet vereenvoudiging beslagvrije voet.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2020-405.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.