Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2010, 315 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Sociale Zaken en Werkgelegenheid van 22 juni 2010, nr. AV/PB/2010/12710;

Gelet op de artikelen 138, zesde lid, 140, vijfde lid en 144, eerste lid, van de Pensioenwet en de artikelen 133, zesde lid, 135, vijfde lid en 139, eerste lid, van de Wet verplichte beroepspensioenregeling;

De Raad van State gehoord (advies van 25 juni 2010, nr. W12.10.0196/III);

Gezien het nader rapport van Onze Minister van Sociale Zaken en Werkgelegenheid van 15 juli 2010, nr. AV/PB/2010/13349;

Hebben goedgevonden en verstaan:

Na artikel 23a van het Besluit financieel toetsingskader pensioenfondsen worden twee artikelen ingevoegd, luidende:

1. Vanaf 1 januari 2012 gaat een fonds voor de berekeningen, bedoeld in de artikelen 126, 128, 138, 140 en 143 van de Pensioenwet dan wel de artikelen 121, 123, 133, 135 en 138 van de Wet verplichte beroepspensioenregeling, uit van:

a. minimale verwachtingswaarden voor de groeivoeten van het loon- en prijsindexcijfer van 3% respectievelijk 2% per jaar;

b. een maximaal verwacht rendement op vastrentende waarden van 4,5% per jaar;

c. een verwacht rendement op beursgenoteerde aandelen en indirect onroerend goed met een rekenkundig gemiddelde van maximaal 8,5% per jaar en een meetkundig gemiddelde van maximaal 7% per jaar;

d. een verwacht rendement op overige zakelijke waarden met een rekenkundig gemiddelde van maximaal 9% per jaar en een meetkundig gemiddelde van maximaal 7,5% per jaar;

e. een verwacht rendement op direct onroerend goed en grondstoffen met een rekenkundig gemiddelde van maximaal 7,5% per jaar en een meetkundig gemiddelde van maximaal 6% per jaar; en

f. de toekomstige rentetermijnstructuur voor de disconteringsvoet in de continuïteitsanalyse.

2. Een fonds kan na instemming van De Nederlandsche Bank afwijken van de minimale verwachtingswaarden, bedoeld in het eerste lid, onderdeel a, indien de specifieke omstandigheden van het fonds dat noodzakelijk maken.

3. De toekomstige rentetermijnstructuur, bedoeld in het eerste lid, onderdeel f, kan worden afgeleid uit de rentetermijnstructuur, bedoeld in artikel 2, tweede lid, waarbij het fonds vanaf jaar t+5 van die toekomstige rentetermijnstructuur gemotiveerd en na toestemming van De Nederlandsche Bank kan afwijken.

4. De rendementscijfers, bedoeld in het eerste lid, betreffen bruto cijfers, voor aftrek van beleggingskosten.

1. Bij een herstelplan als bedoeld in artikel 138 en 140 van de Pensioenwet of artikel 133 en 135 van de Wet verplichte beroepspensioenregeling waarmee De Nederlandsche Bank heeft ingestemd, is het feit dat de uitkomst van berekeningen in het kader van dat herstelplan en het daarin opgenomen beleid wijzigt omdat gebruik wordt gemaakt van na de vaststelling van het herstelplan gewijzigde regels als bedoeld in artikel 144, eerste lid, van de Pensioenwet of artikel 139, eerste lid, van de Wet verplichte beroepspensioenregeling, als zodanig geen aanleiding voor herziening van het herstelplan.

2. In afwijking van het eerste lid kan bij berekeningen ten aanzien van de consistentie, bedoeld in artikel 95, eerste lid, van de Pensioenwet of artikel 103, eerste lid, van de Wet verplichte beroepspensioenregeling, het feit dat de uitkomst van berekeningen wijzigt als bedoeld in het eerste lid, als zodanig wel aanleiding zijn tot herziening van het in het herstelplan, bedoeld in het eerste lid, opgenomen beleid omtrent voorwaardelijke toeslagverlening, nadat de maximale looptijd die geldt voor het kortetermijnherstelplan is verstreken.

In afwijking van artikel 23a en artikel 23b, eerste lid, van het Besluit financieel toetsingskader pensioenfondsen gaat een fonds waarvan in het jaar 2011 wordt vastgesteld dat een herstelplan als bedoeld in artikel 138 en 140 van de Pensioenwet of artikel 133 en 135 van de Wet verplichte beroepspensioenregeling moet worden ingediend vanaf dat moment uit van artikel 23b van het Besluit financieel toetsingskader pensioenfondsen.

Artikel 23a van het Besluit financieel toetsingskader pensioenfondsen en artikel II van dit Besluit vervallen met ingang van 1 januari 2012.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

’s-Gravenhage, 24 juli 2010

Beatrix

De Minister van Sociale Zaken en Werkgelegenheid,

J. P. H. Donner

Uitgegeven de derde augustus 2010

De Minister van Justitie,

E. M. H. Hirsch Ballin

Met het Besluit tot wijziging van het Besluit financieel toetsingskader pensioenfondsen in verband met vaststelling van de parameters voor fondsen dat per 1 januari 2010 van kracht is geworden, is geregeld dat de parameters zoals die per ministeriële regeling zijn vastgesteld voor de periode 1 januari 2007 tot en met 31 december 2009, vanaf 1 januari 2010 vooralsnog van kracht blijven. In de toelichting bij dit besluit heeft het kabinet, tegen de achtergrond van de onzekere economische situatie, aangegeven uiterlijk per 1 juli 2010 duidelijkheid te zullen bieden over de parameters die vanaf 1 januari 2011 zullen gelden. Met het onderhavige besluit wordt deze toezegging gestand gedaan.

Van belang is voorts dat sociale partners in de Stichting van de Arbeid op 4 juni 2010 het Pensioenakkoord voorjaar 2010 hebben gesloten met afspraken over onder meer noodzakelijke aanpassingen van de arbeidspensioenen in de tweede pijler die vóór 1 januari 2012 hun beslag moeten krijgen. Om een goede uitvoering van het akkoord mogelijk te maken doen sociale partners een beroep op het kabinet om de huidige parameters te laten gelden tot 2012.

Het kabinet is van oordeel dat afgezien van wettelijke verplichting dat de parameters om de drie jaar worden getoetst op realiteitsgehalte, geconstateerd kan worden dat gezien de lopende herstelplannen de invloed van de nieuwe parameters in 2011 beperkt zal zijn. Om te voorkomen dat juist de fondsen die niet in herstel verkeren, worden gedwongen om kort achter elkaar de pensioencontracten aan te passen, is uitstel tot 1 januari 2012 voor deze fondsen gerechtvaardigd. Dit neemt niet weg dat fondsen waarvan in 2011 wordt vastgesteld dat zij een nieuw herstelplan moeten indienen vanaf dat moment wel met de nieuwe parameters zullen moeten rekenen. Het voorliggende besluit maakt een en ander mogelijk.

In zijn advies is de Commissie Parameters (Advies betreffende parameters pensioenfondsen, 21 september 2009, Kamerstukken II 2009/10, 30 413, nr. 133) unaniem over het belang van realistische parameters. Wel is de Commissie verdeeld over de vraag hoe realistische rendementsparameters vastgesteld moeten worden. De meerderheid maakt een duidelijk onderscheid tussen het gerealiseerde verleden en de verwachte toekomst. De rendementen uit het verleden zijn volgens dit deel van de Commissie deels veroorzaakt door meevallers die niet representatief zijn voor de toekomst, onder andere als gevolg van technologische ontwikkelingen die hebben geleid tot een ongekende stijging van de arbeidsproductiviteit. Daarnaast heeft de toenemende integratie van de financiële markten geleid tot een ex ante daling van de risicopremie waardoor beleggen in aandelen aantrekkelijker is geworden en het aandelenrendement ex post is gestegen. Mede op basis van de literatuur over dit onderwerp verwacht dit deel voor de toekomst een wereldwijde risicopremie op aandelen van 2,2 à 2,7% ten opzichte van de risicovrije lange rente1. Daarmee ligt deze premie circa 1% lager dan het historische gemiddelde van 3,4% over 1900–2008.

De minderheid van de Commissie neemt deze historisch gemiddelde risicopremie van 3,4% als uitgangspunt. Deze risicopremie is inmiddels voor de periode 1900–2009 uitgekomen op 3,7%2. Omdat de feitelijke risicopremie op aandelen gedurende lange perioden fors kan afwijken van het historische gemiddelde, moeten pensioenfondsen – als complement van het kiezen van een historische risicopremie als basis – volgens dit deel prudent omgaan met deze realistische parameterwaarden. Over de mogelijkheid dat het feitelijk aandelenrendement langdurig fors kan afwijken van het historisch gemiddelde bestaat overigens binnen de Commissie geen verschil van mening.

Advies meerderheid | Advies minderheid | Advies minderheid inclusief 2009 | |

|---|---|---|---|

Risicovrije lange rente | 3,5 à 4 | 3,5 à 4 | 3,5 à 4 |

Risicopremie 1900–2008 | 3,4 | 3,7 | |

Verwachte risicopremie | 2,2 à 2,7 | ||

Totaal | 5,7 – 6 – 6,7 | 6,9 – 7,25 – 7,4 | 7,2 – 7,55 – 7,7 |

Tabel 1 geeft de opbouw van de parameterwaarde voor het aandelenrendement die bestaat uit de risicovrije lange rente en de risicopremie. De Commissie is unaniem van mening dat een risicovrije lange rente van 3,5 à 4% voor de komende jaren realistisch is.

Hoewel het economische herstel nog steeds fragiel is, hebben de financiële markten in 2009 een krachtige opleving laten zien met een opwaarts effect op de wereldwijde historisch gemiddelde risicopremie op aandelen van 0,3%-punt. Ook veel Nederlandse pensioenfondsen hebben in 2009 een fors positief rendement geboekt op hun vermogen. Tabel 1 bevat daarom ook een kolom waarin in het advies van de minderheid de historisch gemiddelde risicopremie voor 1900–2009 is verwerkt.

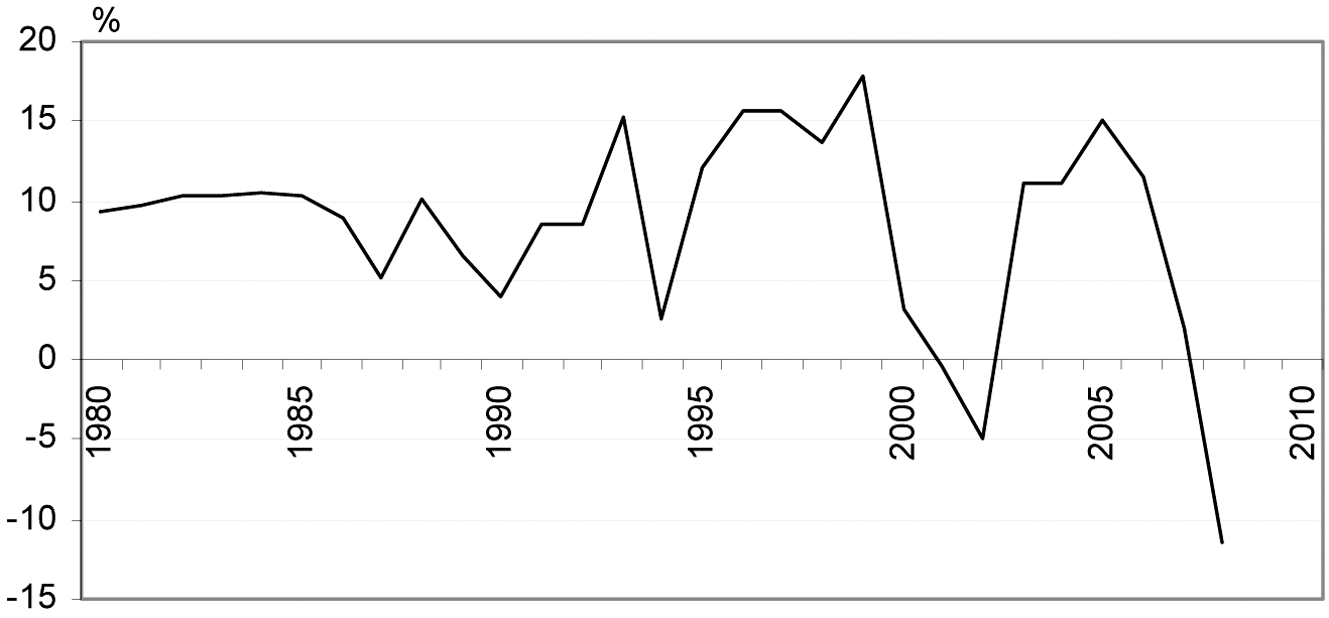

Ondanks het herstel in 2009 is de wereldwijde risicopremie op aandelen de afgelopen vijfentwintig jaar achtergebleven bij de risicovrije lange rente3. Figuur 1 laat zien dat de Nederlandse pensioenfondsen sinds 2000 niet alleen kampen met gemiddeld lagere rendementen dan in eerdere jaren, maar ook met een sterk toegenomen volatiliteit.

Figuur 1 Rendement op beleggingen van pensioenfondsen

Het hogere historische gemiddelde voor de wereldwijde risicopremie op aandelen heeft geen gevolgen voor de risicopremie die Dimson, Marsh en Staunton voor de toekomst verwachten. Deze wetenschappers zien in het hogere historische gemiddelde geen reden om de voor de toekomst verwachte risicopremie bij te stellen. Deze is gelijk gebleven aan hun verwachting van vorig jaar4. Omdat de meerderheid van de Commissie die verwachting tot uitgangspunt heeft genomen voor de bepaling van de maximum verwachtingswaarde voor het rendement op beursgenoteerde aandelen, bestaat er evenmin aanleiding tot herziening van dit advies.

Het kabinet ziet zich geconfronteerd met een verdeeld advies. Wel impliceren de adviezen unaniem dat de huidige rendementsparameters verlaagd moeten worden. Voorts is duidelijk dat de adviezen weliswaar uiteenlopen, maar beide ook onzekerheidsmarges in acht nemen. Tabel 1 laat zien dat, gegeven de gehanteerde bandbreedtes voor de risicovrije lange rente en de risicopremie, een realistisch aandelenrendement volgens de meerderheid van de commissie ligt bij maximaal 6,7%, terwijl dit volgens de minderheid uitkomt bij minimaal 6,9%, of minimaal 7,2% in het standpunt inclusief 2009. Dit laat zien dat de realistische bandbreedtes van de meerderheid en de minderheid elkaar dicht naderen. Daarom zou een aandelenrendement van 6,95% voor beide aanvaardbaar kunnen zijn.

In zijn vaststelling van de nieuwe parameters gaat het kabinet dan ook uit van een parameterwaarde van afgerond 7% voor het maximaal in te rekenen rendement op beursgenoteerde aandelen. Met deze verlaging ten opzichte van de huidige parameters wil het kabinet allereerst rekening houden met rendementen die de komende jaren lager liggen dan het historische gemiddelde. Het niet onderkennen van die mogelijkheid kan leiden tot verwachtingen die keer op keer niet worden waargemaakt. Indien hogere rendementen zouden worden ingeboekt, leidt dat ook tot hogere indexatieverwachtingen. Als dat vervolgens tegenvalt, zou dat het vertrouwen in het stelsel kunnen schaden.

Om een goede uitvoering van het Pensioenakkoord voorjaar 2010 mogelijk te maken gelden de nieuwe parameters vanaf 1 januari 2012, behalve voor de fondsen waarvan in 2011 wordt vastgesteld dat zij een nieuw herstelplan moeten indienen. Vanaf dat moment zullen deze fondsen wel met de nieuwe parameters moeten rekenen. Daarmee wil het kabinet bewerkstelligen dat bij de noodzaak van nieuwe herstelplannen – al dan niet het gevolg van ingrijpende wijzigingen in de uitvoering van de lopende herstelplannen – adequaat wordt gereageerd. Dat geldt eveneens voor de lopende herstelplannen die na 1 januari 2012 tegenvallers in de uitvoering vertonen.

Indien de huidige parameters onverkort gehandhaafd zouden blijven, zou bij de eventuele tegenvallers niet alleen geconcludeerd moeten worden dat de parameters andermaal te optimistisch zijn gebleken, maar moet ook worden berust in nieuwe dan wel aangepaste herstelplannen die opnieuw op te optimistische parameters worden gebaseerd. Daarmee zou een adequate reactie uitblijven waardoor reparatie later steeds moeilijker wordt. Relevant daarbij zijn ook de beperkte mogelijkheden om tegenvallers via de premies op te vangen, omdat deze al hoog zijn terwijl het premiedraagvlak als gevolg van de vergrijzing de komende vijftien jaar bovendien snel minder wordt.

Als gevolg van de nieuwe parameters zal de kostendekkende premie kunnen stijgen voor de pensioenfondsen die gebruik maken van de mogelijkheid om deze premie te dempen. Hierbij moet wel worden opgemerkt dat de pensioenfondsen die door de komst van de nieuwe parameters per 1 januari 2012 worden gedwongen de premie te verhogen omdat zonder deze verhoging de feitelijke premie onder de kostendekkende premie komt te liggen, volgens DNB minder dan 1% van de totale premiesom van circa 25 miljard euro vertegenwoordigen. Bij deze premieverhoging gaat het in totaal om een bedrag van circa 20 miljoen euro.

Voor de overige fondsen die de kostendekkende premie dempen, ligt de feitelijke premie boven de nieuw te berekenen kostendekkende premie. Hier hebben de fondsen diverse mogelijkheden om met de marge tussen de feitelijke premie en de door de fondsen gebruikte kostendekkende premie om te gaan. Zo kunnen de gevolgen van de nieuwe parameters worden opgevangen door deze premiemarge die thans circa 5 miljard euro bedraagt, te verkleinen met circa 18% tot in totaal 4,1 miljard euro. Indien men echter de bestaande marge zou willen behouden, leidt dit tot een premieverhoging van tentatief circa 0,9 à 1,3 miljard euro, afhankelijk van een absoluut of relatief behoud van de marge. De marge tussen de feitelijke premie en de gehanteerde kostendekkende premie hangt onder meer samen met de indexatiedoelstelling van het pensioenfonds. Bij een verkleining van de marge blijft ex ante minder over voor de financiering van indexatieverwachtingen. De lagere parameters kunnen dan nopen tot een lagere verwachte indexatie of een andere aanpassing van de regeling. In dit verband is ook de relatie tussen de nieuwe parameters en de lopende herstelplannen van belang.

Bovenstaande gevolgen gelden voor de kostendekkende premies die in het najaar van 2012 worden vastgesteld voor 2013. Omdat de nieuwe parameters op 1 januari 2012 van kracht worden, zullen de kostendekkende premies voor 2012 nog op basis van de parameters die gelden voor 2011 vastgesteld moeten worden. Daarmee wordt volop ruimte geboden om tot en met 2012 tot aanpassing van pensioencontracten te komen, zonder dat deze aanpassing wordt verstoord door de komst van nieuwe parameters.

Dit neemt niet weg dat de nieuwe parameters hun schaduw vooruitwerpen en reeds in de loop van 2011 benut zullen worden bij de aanpassing van de pensioencontracten die vanaf 2012 gaan gelden. Oogmerk van het Pensioenakkoord dat sociale partners hebben gesloten, is immers dat de pensioencontracten vanaf 2012 zijn aangepast en schokbestendig zijn gemaakt conform de in het akkoord opgenomen uitgangspunten, die onder andere betrekking hebben op premiestabilisatie.

De keuze voor deze bestuurlijke inpassing van de nieuwe parameters is mede bepaald door de omstandigheid dat veel fondsen thans in herstel verkeren. Zoals hieronder wordt toegelicht vormt de komst van nieuwe parameters voor fondsen in herstel als zodanig in de komende jaren geen aanleiding geeft tot herziening van het beleid ten aanzien van premie en indexatie, dat onderdeel uitmaakt van het goedgekeurde herstelplan, althans zolang de feitelijke dekkingsgraad niet achterblijft bij het overeengekomen herstelpad. Dit geeft reden om de oude pensioencontracten van fondsen die niet in herstel verkeren, te ontzien.

In zijn brief van 8 juni 2009 aan het bestuur van de Stichting van de Arbeid (welke brief op dezelfde datum ter kennis is gebracht aan de voorzitter van de Tweede Kamer (2009D28073)) heeft de Minister van Sociale Zaken en Werkgelegenheid de zorg weggenomen dat de komst van nieuwe parameters zou betekenen dat de herstelplannen opnieuw moeten worden doorgerekend. De noodzaak daartoe ontstaat pas indien de lopende herstelplannen, ook na inzet van de reeds in de herstelplannen opgenomen aanvullende maatregelen, na 1 januari 2012 niet meer haalbaar blijken. In dat geval zijn extra maatregelen nodig die met de nieuwe parameters doorgerekend moeten worden.

Om iedere onduidelijkheid op dit punt weg te nemen legt het besluit expliciet vast dat de komst van de nieuwe parameters als zodanig geen aanleiding is voor herziening van een goedgekeurd herstelplan. Herstelplannen worden goedgekeurd op basis van continuïteitsanalyses waarmee het beleid ten aanzien van premie en indexatie dat onderdeel uitmaakt van het herstelplan, ook op consistentie is getoetst. Jaarlijks moet over de voortgang van de herstelplannen worden gerapporteerd. Om de drie jaar moet ook het indexatiebeleid dat onderdeel uitmaakt van het herstelplan op consistentie worden getoetst. De daarbij verplicht gestelde berekeningen zullen gebaseerd moeten worden op de dan geldende, nieuwe parameters. Maar, zo blijkt uit artikel 23c, eerste lid, het rekenen met de nieuwe parameters brengt geen noodzaak tot aanpassing van het in een herstelplan neergelegd beleid met zich mee zolang de feitelijke dekkingsgraad hoger blijft uitkomen dan in het goedgekeurde herstelplan is verondersteld. Een uitzondering betreft de consistentietoets. Nadat de maximale looptijd die geldt voor kortetermijnherstelplannen (thans vijf jaar) is verstreken, zal het indexatiebeleid – zo blijkt uit artikel 23c, tweede lid – wel aan de consistentietoets moeten voldoen.

Daarmee krijgen de pensioenfondsen ruimte om zich langs wegen van geleidelijkheid in te stellen op de parameters die met dit besluit worden vastgelegd, zonder dat deze parameters op korte termijn de noodzaak van een fors hogere premiesom met zich meebrengen. Zolang pensioenfondsen zich gesterkt voelen in de verwachting dat de feitelijke rendementen gemiddeld hoger blijven uitkomen dan in de lopende herstelplannen is verondersteld, kunnen zij de verkleining van de marge tussen de feitelijke en kostendekkende premie opvangen door deze hoger dan verwachte gerealiseerde rendementen. Uiteindelijk zijn het alleen de gerealiseerde rendementen die er toe doen. Dat neemt niet weg dat de komst van de nieuwe parameters de fondsen wel dwingt om de consequenties van die parameters onder ogen te zien en zich voor te bereiden op situaties die het realiteitsgehalte van de nieuwe parameters aan het licht brengen.

De constellatie van nieuwe, lagere rendementsparameters én lopende herstelplannen biedt derhalve de mogelijkheid het beleid in geval van dreigende tegenvallers tijdig bij te stellen. Het is aan de fondsen om daarin een eigen weg te bepalen binnen de randvoorwaarde dat nieuwe berekeningen met de nieuwe parameters moeten worden opgesteld en met de zekerheid dat deze nieuwe berekeningen in het kader van de lopende herstelplannen geen afdwingbare gevolgen hebben zolang de feitelijke dekkingsgraad boven het pad van het goedgekeurde herstelplan blijft. Vanaf 1 januari 2012 gaan de nieuwe parameters hun invloed pas doen gelden zodra het realiteitsgehalte van deze parameters door tegenvallers in de uitvoering van de lopende herstelplannen wordt onderstreept. De nieuwe parameters gelden ook voor de fondsen die in de loop van 2011 een nieuw herstelplan moeten indienen, al dan niet als gevolg van ingrijpende wijzigingen als bedoeld in artikel 139 van de Pensioenwet. In al deze gevallen verzekeren de nieuwe parameters een adequate beleidsreactie.

Het ontwerpbesluit is overeenkomstig artikel 144 van de Pensioenwet en 139 van de Wet verplichte beroepspensioenregeling voorgehangen bij het Parlement. De Tweede Kamer heeft hierover schriftelijke vragen gesteld, die op 17 mei 2010 zijn beantwoord (zie Kamerstukken II 2009/10, 30 413, nr. 144). Vervolgens is het ontwerpbesluit onderwerp geweest van een algemeen overleg dat op 16 juni 2010 in de Tweede Kamer heeft plaatsgevonden, en dat heeft geleid tot dit besluit in afwijking van het voorgehangen besluit.

Artikel 23b, eerste lid, geeft grenswaarden ten aanzien van de loon- en prijsontwikkeling en de rendementen van verschillende beleggingscategorieën waarmee pensioenfondsen voor toezichtdoeleinden mogen rekenen. Deze regels hebben betrekking op berekeningen ten behoeve van de technische voorzieningen, de kostendekkende premie, de lange- en kortetermijnherstelplannen en de periodieke continuïteitsanalyse.

Bij de loonontwikkeling gaat het om minimum verwachtingswaarden voor de gewogen contractloonstijging voor bedrijven en overheid, en bij de prijsontwikkeling om de stijging van de consumentenprijsindex (CPI). Bij de beleggingscategorieën betreft het maximum verwachtingswaarden voor de in te rekenen rendementen. De beleggingscategorieën zijn conform het unanieme advies van de Commissie Parameters onderscheiden in:

• vastrentende waarden die bestaan uit risicovrije beleggingen in staatsleningen en overige vastrentende waarden, zoals bedrijfsobligaties;

• beursgenoteerde aandelen, bestaande uit aandelen ontwikkelde en opkomende markten, inclusief indirect vastgoed;

• overige zakelijke waarden, bestaande uit onder meer niet-beursgenoteerde aandelen, hedge funds en infrastructuur;

• direct vastgoed; en

• grondstoffen.

Als gevolg van het Besluit tot wijziging van het Besluit financieel toetsingskader pensioenfondsen in verband met vaststelling van de parameters voor fondsen dat per 1 januari 2010 van kracht is geworden, is de werking van de Regeling parameters pensioenfondsen vooralsnog gehandhaafd. Dit geeft pensioenfondsen de mogelijkheid om in berekeningen uit te gaan van òf rekenkundige òf meetkundige gemiddelden voor het maximaal verwacht rendement. De regeling sloot destijds aan op de bestaande praktijk. Het rekenkundig gemiddelde is een statistisch zuivere schatter voor het verwachte rendement. Het meetkundig gemiddelde komt door de volatiliteit van de rendementen lager uit dan het rekenkundig gemiddelde omdat het rendement een scheve verdeling heeft. Een daling is maximaal 100%, terwijl een stijging niet aan grenzen is onderworpen.

De Commissie Parameters adviseert unaniem deze keuzemogelijkheid niet te continueren omdat deze voor beleggingsportefeuilles met een bovengemiddeld risico anders uitwerkt dan voor minder risicovolle portefeuilles. Het huidige verschil tussen het rekenkundig en meetkundig maximum van 1,5%-punt is gebaseerd op de volatiliteit van een gemiddelde, breed gespreide portefeuille. Wanneer de portefeuilles meer (minder) risicovol zijn, leidt de keuze voor meetkundige (rekenkundige) uitgangspunten tot overschrijden van het rekenkundig (meetkundig) maximum.

Hoewel de Commissie mogelijkheden ziet om verschillen in technisch inzicht te beslechten, is zij vooralsnog in deze kwestie verdeeld. De meerderheid adviseert de òf-òf bepaling te vervangen door een èn-èn bepaling waardoor de in te rekenen rendementen moeten voldoen aan de maximum waarden voor zowel de rekenkundige als meetkundige gemiddelden. Hierdoor worden de pensioenfondsen begrensd in de in te rekenen rendementen op risicovolle, volatiele beleggingen. De minderheid stelt voor om alleen het verwachte meetkundige beleggingsrendement aan een maximum te binden. Met artikel 23b, eerste lid, wordt het advies van de meerderheid overgenomen.

Artikel 23b, tweede lid, voorziet in de mogelijkheid om van de parameters met betrekking tot de loon- en prijsontwikkeling af te wijken indien het fonds daartoe goede redenen heeft. Dit is bijvoorbeeld het geval indien afspraken zijn gemaakt over de toekomstige loonontwikkeling van de deelnemers van het fonds. Om zeker te stellen dat afwijking alleen op goede gronden gebeurt, is voorzien in beoordeling ervan door DNB.

Artikel 23b, derde lid, voorziet in de mogelijkheid dat het fonds vanaf jaar t+5 gemotiveerd en na toestemming van DNB afwijkt van de toekomstige rentetermijnstructuur bedoeld in artikel 23b, eerste lid, onderdeel f. De verwachtingen in de markt over de toekomstige rentes zijn immers onderhevig aan onzekerheid. Deze onzekerheid neemt toe met de tijdshorizon. Bovendien neemt de liquiditeit van de betreffende markt voor Europese interbancaire swaps af voor langere looptijden en vertoont ze niet zelden grillige patronen. Er is ten aanzien van deze disconteringsvoet geen relatie met het maximum van 4,5% zoals dat geldt voor het rendement op vastrentende waarden. In het basispad van de continuïteitsanalyse is de ontwikkeling in de tijd van de nominale rentetermijnstructuur zodoende marktconform en consistent met de rentetermijnstructuur op rapportagedatum (arbitragevrij).

Artikel 23b, vierde lid, bepaalt dat de maximum verwachtingswaarden voor de rendementen bruto cijfers betreffen, dus voor aftrek van beleggingskosten. Conform het unanieme advies van de Commissie Parameters sluiten de regels hiermee aan bij de rendementen die op de markt tot stand komen. De bruto rendementen bieden ook een vergelijkingsmaat voor de rendementen op minder liquide beleggingen.

Artikel 23c, eerste lid, gaat over de gevolgen van een wijziging van de parameters voor lopende herstelplannen.

Volgens artikel 138, vierde lid, van de Pensioenwet en artikel 133, vierde lid, van de Wet verplichte beroepspensioenregeling moeten pensioenfondsen gedurende de uitvoering van herstelplannen jaarlijks aan de toezichthouder rapporteren of het herstel verloopt overeenkomstig de doelstellingen van het herstelplan. Daarbij moeten de pensioenfondsen aangeven of de in het verslagjaar gerealiseerde dekkingsgraad mee- of tegenvalt ten opzichte van het herstelpad opgenomen in het herstelplan. Bij tegenvallers in de uitvoering zijn artikel 138, vijfde lid, en artikel 139 van de Pensioenwet en artikel 133, vijfde lid, en artikel 134 van de Wet verplichte beroepspensioenregeling van belang. Deze bepalen dat de toezichthouder ten minste eenmaal per drie jaar beoordeelt of additionele maatregelen nodig zijn, en of bij ingrijpende wijzigingen het bestaande herstelplan gehandhaafd kan worden of vervangen moet worden door een nieuw herstelplan.

Artikel 23c, eerste lid, geeft aan dat de komst van gewijzigde parameters als zodanig geen aanleiding vormt voor een herziening van een goedgekeurd herstelplan. Vooruitberekeningen op basis van de gewijzigde parameters die laten zien dat het herstelpad in een toekomstig jaar mogelijk niet wordt gehaald of dat het beleid ten aanzien van de premies en indexatietoezeggingen dat onderdeel uitmaakt van het herstelplan mogelijk niet consistent is, zijn op zich geen reden om een herziening van het herstelplan af te dwingen. De noodzaak tot herziening kan wel ontstaan indien de gerealiseerde dekkingsgraad in een verslagjaar tegenvallers vertoont ten opzichte van het herstelpad opgenomen in het herstelplan.

Indien de gerealiseerde dekkingsgraad onder het herstelpad uitkomt, kunnen voor de fondsen die gebruik maken van de verlengde periode van de kortetermijnherstelplannen twee mogelijkheden worden onderscheiden:

1. Het fonds maakt aannemelijk dat met in het herstelplan opgenomen en doorgerekende aanvullende maatregelen kan worden teruggekeerd tot het oorspronkelijke herstelpad. In dat geval kan het fonds volstaan met het treffen van de aanvullende maatregelen en voor het effect verwijzen naar de eerder gemaakte berekeningen. Hiermee verloopt het herstel overeenkomstig de doelstellingen van het herstelplan.

2. Indien de onder 1) genoemde maatregelen tekortschieten om terug te keren naar het afgesproken pad, is een nieuw herstelplan nodig met zodanige extra maatregelen dat op grond van de nieuwe parameters het afgesproken pad alsnog binnen bereik komt.

Zolang de gerealiseerde dekkingsgraad hoger is dan de in het herstelplan verwachte dekkingsgraad geeft de voortgangsrapportage geen aanleiding tot herziening van het herstelplan. Deze noodzaak tot herziening ontstaat evenmin indien een nieuwe continuïteitsanalyse met als vertrekpunt een gerealiseerde dekkingsgraad boven het herstelpad laat zien dat het oorspronkelijke herstelpad door de overgang op de nieuwe parameters niet langer haalbaar is binnen de daarvoor gestelde termijn en/of dat de financiële beleidsopzet niet langer verenigbaar is met de nieuwe parameters. In dat geval staat het pensioenfondsen vrij om maatregelen te treffen die de dreiging van een toekomstige onderschrijding van het herstelpad wegnemen en daarmee ook een dreigende inconsistentie voorkomen. Maar pas in de situatie waarin de gerealiseerde dekkingsgraad onder het herstelpad uitkomt, ontstaat de noodzaak tot herziening van het herstelplan. Niet eerder.

Dit neemt niet weg dat alle berekeningen die pensioenfondsen na 1 januari 2012 voor toezichtdoeleinden maken, gebaseerd moeten zijn op de dan geldende parameters.

Artikel 23c, tweede lid, geeft aan dat het beleid omtrent de indexatie zoals dat is opgenomen in een herstelplan in afwijking van artikel 23c, eerste lid, wel aan de consistentietoets zal moeten voldoen nadat de maximale looptijd die geldt voor kortetermijnherstelplannen (thans vijf jaar) is verstreken. Dit betekent dat de toets na deze termijn wel kan nopen tot aanpassing van het beleid ten aanzien van premie en indexatie. Als startdatum voor de looptijd geldt het begin van de periode waarop het herstelplan betrekking heeft.

Dit artikel regelt dat een pensioenfonds waarvan in 2011 wordt vastgesteld dat een herstelplan als bedoeld in artikel 138 en 140 van de Pensioenwet of artikel 133 en 135 van de Wet verplichte beroepspensioenregeling moet worden ingediend vanaf dat moment gebruik moet maken van de in artikel 23b, eerste lid, bepaalde parameters.

De Minister van Sociale Zaken en Werkgelegenheid,

J. P. H. Donner

Zie Dimson, Marsh en Staunton, Keeping faith with stocks, in: Credit Suisse Global Investment Returns Yearbook 2009, p. 9. De verwachte risicopremie van 3 à 3,5% ten opzichte van de korte rente komt overeen met een risicopremie van 2,2 à 2,7% ten opzichte van de lange rente.

Dimson, Marsh en Staunton, Emerging Markets, in: Credit Suisse Global Investment Returns Yearbook 2010, p. 10.

Het advies van de Raad van State is openbaar gemaakt door terinzagelegging bij het Ministerie van Sociale Zaken en Werkgelegenheid.

Tevens zal het advies met de daarbij ter inzage gelegde stukken worden opgenomen in de Staatscourant.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2010-315.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.