Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 30413 nr. 144 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 18 mei 2010

De vaste commissie voor Sociale Zaken en Werkgelegenheid1, heeft een aantal vragen voorgelegd aan de minister van Sociale Zaken en Werkgelegenheid naar aanleiding van de brief van 7 april 2010 inzake een ontwerpbesluit tot wijziging van het Besluit financieel toetsingskader pensioenfondsen in verband met vaststelling van de parameters voor fondsen (Kamerstuk 30 413, nr. 143).

De minister heeft deze vragen beantwoord bij brief van 17 mei 2010.

Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie,

Jonker

De griffier van de commissie,

Esmeijer

ANTWOORD VERSLAG VAN EEN SCHRIFTELIJK OVERLEG

Met belangstelling heeft het kabinet kennis genomen van de vragen en opmerkingen van de verschillende fracties bij het ontwerpbesluit tot wijziging van het Besluit financieel toetsingskader pensioenfondsen in verband met vaststelling van de parameters voor fondsen. Het kabinet is het eens met de opvatting dat het van het grootste belang is dat pensioenfondsen met zo realistisch mogelijke parameters rekenen, opdat de belangen van alle deelnemers, gewezen deelnemers en pensioengerechtigden zo goed mogelijk geborgd worden.

Voordat ik in ga op de gestelde vragen maak ik van gelegenheid gebruik om nader uiteen te zetten waarom de parameters gewijzigd moeten worden en wat de gevolgen zijn. Ik acht dit gewenst, omdat hierover verschillende beelden bestaan.

De Commissie Parameters heeft verdeeld geadviseerd op de vraag welk verwacht rendement op zakelijke waarden voor de komende jaren realistisch is. De meerderheid van de Commissie, bestaande uit het CPB, DNB en de voorzitter, concludeerde dat een verwacht aandelenrendement van 6% voor de komende jaren als realistisch moet worden beschouwd, als onderdeel van een marge met 6,7% als bovengrens. De minderheid kwam uit op 7,25%, binnen een marge met 6,9% als ondergrens. Deze verdeeldheid ontslaat mij uiteraard niet van de verantwoordelijkheid, die in de Pensioenwet is neergelegd, om een keuze te maken. Daarbij gaat het erom de parameters zo realistisch mogelijk vast te stellen. Dat betekent zowel voorkomen dat de premie van pensioenfondsen onnodig moet worden verhoogd, als voorkomen dat pensioenfondsen zich de komende jaren te rijk rekenen, waardoor op een onverantwoorde wijze rekeningen naar de toekomst kunnen worden doorgeschoven. Het meningsverschil binnen de Commissie had geen betrekking op de vraag of de parameters wel of niet voorzichtig moeten zijn, maar op de vraag wat realistisch is. Het is niet de bedoeling extra prudentie in te bouwen in de parameters.

Invoeren nieuwe parameters

In de discussie over de effecten van de parameters lijkt wel eens vergeten te worden wat de functie is van de parameters. De parameters leggen de maxima vast voor de rendementen die pensioenfondsen vóóraf verwachten te behalen. De structurele lasten van een pensioenregeling worden uiteraard niet bepaald door de rendementen die pensioenfondsen vóóraf verwachten te behalen, maar door de rendementen die zij achteraf daadwerkelijk behalen. Lagere parameters leiden dus niet tot structureel hogere lasten voor pensioenfondsen. Omgekeerd geldt hetzelfde, hogere paramaters leiden evenmin tot structureel lagere lasten voor pensioenfondsen. De kosten van een pensioenregeling kunnen alleen worden verlaagd door minder toe te zeggen of door minder zekerheid te bieden. Dit valt te vergelijken met de keuze voor een hypotheek. De keuze voor een beleggingshypotheek of een spaarhypotheek, verandert niets aan de hoogte van de hypotheekschuld. Toch zijn de maandlasten van een beleggingshypotheek lager, omdat vóóraf met hogere verwachte rendementen wordt gerekend. Dat kan echter alleen door vóóraf ook de onzekerheid te accepteren dat aan het eind een restschuld overblijft. Bij een pensioenfonds is dat vergelijkbaar met het korten van pensioenen. In essentie gaat de discussie over de parameters over hetzelfde: een afweging tussen lagere kosten op de korte termijn tegenover het grotere risico dat pensioenfondsen in de toekomst met oplopende tekorten worden geconfronteerd.

Het kabinet heeft gemeend dat het vaststellen van relatief hoge parameters, zoals geadviseerd door de minderheid van de Commissie Parameters, nadelen kent, die vergelijkbaar zijn met de hierboven geschetste nadelen van een beleggingshypotheek. Als de parameters achteraf gezien te hoog zouden zijn vastgesteld, dan is op voorhand te veel beloofd, en zullen deelnemers en gepensioneerden opnieuw geconfronteerd worden met een kloof tussen verwachting en realisatie. De commissie Goudswaard heeft aangegeven dat deze kloof het vertrouwen in het stelsel ondergraaft. Het kabinet vindt het belangrijk om voor realistische parameters te kiezen die de kans dat het vertrouwen opnieuw wordt geschaad, minimaliseren. Het onverkort volgen van de meerderheid zou kunnen leiden tot ingrepen die achteraf gezien – als de parameters zich gunstiger ontwikkelen dan verwacht – niet nodig geweest zouden zijn. Met de keuze voor een verwacht aandelenrendement van 6,8% heeft het kabinet recht gedaan aan het advies van beide standpunten in de Commissie Parameters.

Gevolgen voor premies pensioenfondsen op korte termijn beperkt

De keuze van het kabinet betekent dat het maximum voor het verwachte rendement lager wordt dan onder de huidige parameters. Dit kan op de korte termijn gevolgen voor de pensioenpremies hebben, maar alleen als fondsen nu (bijna) het maximum van de huidige parameters hanteren. De meerderheid van de fondsen berekent de kostendekkende premie niet op basis van de huidige maximale parameters, maar tegen een veelal aanzienlijk lager verwacht rendement, tegen een vaste rente of tegen de rentetermijnstructuur. De voorgestelde verlaging van het verwachte aandelenrendement naar 6,8% leidt daarom bij (veruit) de meeste fondsen niet tot een stijging van hun kostendekkende premie, omdat zij deze premie nu al baseren op een verwacht aandelenrendement dat lager is dan 6,8%.

Alleen bij fondsen, die voor de kostendekkende premie momenteel uitgaan van een verwacht aandelenrendement van meer dan 6,8%, kan op korte termijn wel een premiestijging optreden. Toch hoeft ook dat lang niet altijd het geval te zijn. Zolang de feitelijke premie, die pensioenfondsen in rekening brengen, hoger is dan de kostendekkende premie (dat is de premie die fondsen volgens het financieel toetsingskader (ftk) minimaal in rekening moeten brengen), zijn fondsen niet wettelijk gedwongen om de premie te verhogen. In de praktijk is de feitelijke premie bij de meeste fondsen ook hoger dan de kostendekkende premie. Bij die fondsen is het een vrijwillige keuze om de verlaging van de parameters al dan niet toe te passen in de eigen rekenmethodiek op basis waarvan zij de feitelijke premie vaststellen. De marge tussen de feitelijke premie en de kostendekkende premie dient bijvoorbeeld ter financiering van indexatie.

Alleen bij fondsen die de kostendekkende premie baseren op een hoger verwacht aandelenrendement dan 6,8% en waarbij de feitelijke premie niet of nauwelijks hoger is dan de kostendekkende premie, zal de feitelijke premie verplicht moeten stijgen om te blijven voldoen aan de wettelijke norm. Dan gaat het dus over fondsen die de maximale grenzen van de huidige parameters en van het ftk hebben benut en nu een relatief lage premie hanteren. Deze fondsen vertegenwoordigen nog geen 1% van de jaarlijkse feitelijke premiesom van circa 25 miljard euro. Dat komt overeen met een premieverhoging op de korte termijn van maximaal 50 miljoen euro.

Gevolgen consistentietoets uitgesteld (na afloop van kortetermijnherstelplan)

Het directe effect op de feitelijke premie als gevolg van de nieuwe parameters is dus weliswaar gering, maar er kunnen ook indirecte premie-effecten zijn; via de consistentietoets en het herstelplan. In het ontwerpbesluit zijn echter bepalingen opgenomen, waardoor deze effecten pas op langere termijn kunnen optreden, zodat sociale partners voldoende tijd krijgen om zich op de gevolgen van de nieuwe parameters te kunnen instellen.

Op basis van de consistentietoets moeten fondsen aantonen dat zij hun indexatieambitie de komende vijftien jaar in voldoende mate kunnen waarmaken. Aan die toets zal minder gemakkelijk kunnen worden voldaan als de verwachtingen over toekomstig te behalen rendementen naar beneden moeten worden bijgesteld. Op zich is dat ook de bedoeling. Indien blijkt dat de hoogte van de huidige parameters niet meer realistisch is, is het gevolg dat de huidige indexatieambitie alleen tegen een hogere premie gehandhaafd kan blijven worden. Als de consistentietoets niet meer zou worden gehaald op basis van nieuwe parameters, staan twee wegen open. Een verlaging van de te communiceren toeslagambitie of een verhoging van de premie. Een premiestijging is dus geen noodzakelijke consequentie.

Om pensioenfondsen ruimte te geven om zich geleidelijk op de gevolgen van de nieuwe parameters in te stellen is in het ontwerpbesluit geregeld dat de toets op consistentie voor pensioenfondsen met een lopend herstelplan vóór 1 januari 2014 niet tot aanpassingen in het premie- en indexatiebeleid hoeft te leiden. Ook bij een handhaving van de huidige indexatieambitie zullen er op korte termijn dus weinig of geen kosteneffecten zijn vanwege nieuwe, lagere parameters.

Op langere termijn tekent zich wel een aanpassingslast af die kan worden becijferd op circa 2 miljard euro. Daarbij is ervan uitgegaan dat het gemiddelde portefeuillerendement 0,56% lager uitkomt. Bij individuele fondsen kan dat meer zijn als gevolg van een afwijkende beleggingsmix of hogere uitvoeringskosten. De aanpassingslast kan worden opgevangen door premies structureel met gemiddeld circa 8% te verhogen of de jaarlijkse indexatie te beperken tot 80 à 90% van de geambieerde indexatie (bijvoorbeeld gemiddeld 2,25% in plaats van 2,5%). Het effect is groter bij de fondsen die het maximum van de huidige parameters hebben opgezocht en dus uitgaan van hoge verwachte rendementen in de toekomst, die op basis van de nieuwe parameters in het ontwerpbesluit als niet langer realistisch moeten worden beschouwd. De becijfering van de 2 miljard heeft alleen betrekking op fondsen die gedwongen worden om het ingerekende rendement te verlagen. Het effect kan groter worden indien deze en andere fondsen om redenen van prudentie vrijwillig (meer) gaan «mee bewegen» met de verlaging van het maximale rendement. Beseft moet worden, dat indien die aanpassing niet zou plaatsvinden, en de verwachte rendementsontwikkeling wel, een gat ontstaat in de pensioenverplichtingen van dezelfde omvang, dat alleen door beperking van de indexatie of door afstempelen kan worden gedekt. Het gaat kortom om de keuze tussen: bouwen we de tegenvaller in of een mogelijke meevaller.

Gevolgen herstelplannen: alleen bij herziening

Lagere parameters zouden in geval van een herstelplan zonder nadere regelgeving ook gevolgen voor het verwachte hersteltempo van de dekkingsgraad kunnen hebben. Hoe lager het verwachte toekomstige rendement, hoe trager het verwachte herstel uiteraard zal verlopen. Ook hier geldt weer dat het feitelijke herstel van de financiële positie van pensioenfondsen uiteindelijk zal worden bepaald door de daadwerkelijk behaalde rendementen en niet door de verwachtingen die pensioenfondsen daarover in hun herstelplannen hebben neergelegd.

In het ontwerpbesluit is geregeld dat de nieuwe parameters geen invloed hebben op de door pensioenfondsen ingediende herstelplannen, zolang de feitelijk gerealiseerde dekkingsgraad hoger is dan de in de herstelplannen verwachte ontwikkeling van de dekkingsgraad. Pas wanneer de feitelijk gerealiseerde dekkingsgraad onder het afgesproken herstelpad uitkomt, ontstaat de noodzaak voor herziening van het herstelplan en zal met nieuwe parameters gerekend moeten worden. De ontwikkeling van de behaalde rendementen is dan zo ongunstig geweest, dat daar ook alle aanleiding voor is. Een continuïteitsanalyse op basis van nieuwe parameters kan als zodanig geen aanleiding zijn om een nieuw herstelplan te moeten maken.

Samenvattend stel ik vast dat de nu voorgestelde lagere parameters niet leiden tot een onmiddellijke lastenstijging van miljarden euro’s, zoals in de vraagstelling door de leden van diverse fracties wordt gesteld, maar dat:

• Ondanks de lagere parameters de feitelijke premie bij veruit de meeste pensioenfondsen op korte termijn gelijk zal kunnen blijven;

• Het vermogen om te indexeren door de lagere parameters niet noodzakelijk wordt aangetast, omdat de feitelijk behaalde rendementen het indexatievermogen van fondsen bepalen en niet de verwachte rendementen, waarvoor de parameters de maxima bepalen. Als de daadwerkelijk behaalde rendementen hoger uitpakken dan verwacht kan er ook meer geïndexeerd worden;

• Als gevolg van de lagere parameters wel de verwachte toekenning van indexatie lager kan uitvallen. Deze verwachting moet dan tot uiting komen in het indexatielabel;

• De lagere rendementsparameters het op papier verwachte herstel van de dekkingsgraad weliswaar negatief kunnen beïnvloeden, maar dat dit voor de reeds ingediende herstelplannen geen probleem is, zolang de uitvoering geen grote tegenvallers laat zien. Als die zich wel voordoen, is er ook alle aanleiding om met lagere parameters te moeten rekenen;

• Het belangrijkste kosteneffect voortvloeit uit het feit dat fondsen minder gemakkelijk kunnen voldoen aan de consistentietoets, dit wil zeggen dat de financiële opzet tekort schiet om de beloofde indexatie waar te maken. Dat dwingt fondsen tot verhoging van de premie of, in overleg met de sociale partners, aanpassing van de indexatieambitie;

• De consistentietoets voor fondsen in herstel de eerste vijf jaar niet tot aanpassingen in het premie- en/of indexatiebeleid hoeft te leiden.

Door de voorgestelde maatregelen krijgen de pensioenfondsen ruimte om zich langs wegen van geleidelijkheid in te stellen op de nieuwe parameters en deze mede te betrekken in de afwegingen om de pensioenregelingen meer toekomstbestendig te maken.

In het vervolg zal ik ingaan op specifieke vragen en opmerkingen van de leden van diverse fracties die in de volgende paragrafen worden behandeld:

a. Vaststelling parameters in relatie tot brede aanpak pensioenvraagstukken

b. Premiegevolgen van nieuwe parameters

c. Relatie met lopende herstelplannen

d. Rentetermijnstructuur

e. Overige vragen en opmerkingen

De leden van de CDA-fractie vragen wanneer de modernisering van het ftk, zoals voorgesteld in de brief van 7 april jl., zal worden opgenomen in het besluit parameters.

Onder verwijzing naar het rapport Evaluatie financieel toetsingskader vragen de leden van de PvdA-fractie welke impact de in dit rapport voorgestelde nieuwe buffereisen en de nieuwe parameters gezamenlijk hebben op de situatie van pensioenfondsen. Daarbij vragen deze leden of het kabinet het met de PvdA-fractie eens is dat hier juist naar de effecten in relatie tot elkaar moet worden gekeken. Zo nee, waarom niet?

Ook de leden van de VVD-fractie vragen waarom het kabinet de samenhang tussen dit ontwerpbesluit over de parameters en de aanzienlijke verzwaringen die in de evaluatie van het ftk naar voren komen, niet heeft meegenomen. In dit verband vragen zij voorts waarom in de brief van 7 april jl. staat dat het kabinet de functie en wijze van vaststelling van de parameters in onderlinge samenhang wil bezien met de overige voorstellen rond het ftk.

De leden van de VVD-fractie vragen voorts om een toelichting op het gekozen compromis waarbij zowel het advies van de meerderheid als het advies van de minderheid van de Commissie Parameters in acht wordt genomen. Zij vragen of dit compromis kan leiden tot het slechtste van beide werelden.

In antwoord op deze vragen zij erop gewezen dat het voorliggende ontwerpbesluit is gebaseerd op artikel 144 van de Pensioenwet. Dit artikel schrijft voor dat de parameters met betrekking tot de verwachte loon- en prijsontwikkeling en het verwachte rendement op de onderscheiden beleggingscategorieën iedere drie jaren worden getoetst. In zijn advies heeft de Commissie Parameters het belang van realistische parameters unaniem onderschreven en geconcludeerd dat de huidige parameters niet realistisch zijn. In antwoord op de desbetreffende vraag van de leden van de VVD-fractie heeft het kabinet met de keuze voor een verwacht aandelenrendement van 6,8% recht gedaan aan wat binnen de Commissie realistisch wordt geacht.

Mede gezien de wettelijke verplichtingen conform artikel 144 van de Pensioenwet ziet het kabinet de vaststelling van realistische parameters uitdrukkelijk los van de kabinetsinzet bij de brede aanpak van pensioenvraagstukken. Een realistische inschatting van het toekomstige wereldwijde aandelenrendement is immers onafhankelijk van de wijze waarop het financieel toetsingskader in Nederland wordt ingericht. Omgekeerd is het van belang dat de verschillende opties die kunnen bijdragen aan de toekomstbestendigheid van het Nederlandse pensioenstelsel, op een realistische wijze in beeld worden gebracht. Het gebruik van realistische parameters is daarvoor cruciaal, zoals in de inleiding reeds is toegelicht. Hiermee is de vraag van de leden van de fracties van PvdA en VVD naar de samenhang tussen de nieuw parameters en de brede aanpak beantwoord.

Met de brief van 7 april jl. heeft het kabinet een basis willen leggen voor gesprekken met de sociale partners over de toekomst van het aanvullend pensioenstelsel. In deze gesprekken zullen o.a. de vier door het kabinet benoemde kernproblemen in het huidige ftk aan de orde moeten komen, inclusief de oplossingsrichtingen die de inzet vormen van het kabinet. Te zijner tijd kan de aanpak van de vier kernproblemen «overigens ook tot een heroverweging leiden van de functie en de wijze van vaststelling van de parameters ftk». De leden van de VVD-fractie wezen op deze passage. De samenhang die eerst dan goed in beeld gebracht kan worden, doet evenwel niets af aan het belang om voordien realistische parameters vast te stellen.

In antwoord op de desbetreffende vragen van de leden van de PvdA- en VVD-fractie heeft het kabinet dan ook niet gekeken naar de gevolgen van de nieuwe parameters in samenhang met de gevolgen van eventuele andere aanpassingen van het ftk, omdat het kabinet van mening is dat voor het bepalen van deze laatste gevolgen gerekend moet worden met realistische parameters.

Te zijner tijd zal de Kamer worden geïnformeerd over de resultaten van de gesprekken met de sociale partners en de gevolgen van de dan bepaalde werkbare oplossingen. Dan kan ook beter antwoord worden gegeven op de vragen van de leden van de PvdA-fractie naar de gevolgen van eventuele nieuwe buffereisen en de mate waarin de herinrichting van het ftk leidt tot lastenverzwaringen, zoals gevraagd door de leden van de VVD-fractie. In antwoord op vragen van de leden van de CDA-fractie wordt dan tevens duidelijk of en in hoeverre de herinrichting van het ftk leidt tot wijzigingen in het besluit parameters pensioenfondsen. Tevens kan dan adequaat antwoord worden gegeven op de vragen van de leden van de PvdA-fractie met betrekking tot de invulling van artikel 132 van de Pensioenwet.

De leden van de PvdA-fractie vragen om een reactie op het voorstel om de huidige parameters ook voor 2011 te laten gelden.

De kabinetsinzet om op korte termijn te starten met het toekomstbestendig maken van het aanvullend pensioenstelsel, doet niets af aan het belang om ook in de tussentijd te beschikken over realistische parameters. Daarbij heeft het kabinet de samenloop met de lopende herstelplannen aangegrepen om de gevolgen van de nieuwe parameters zoveel mogelijk te beperken zolang de feitelijke dekkingsgraad zich gunstiger blijft ontwikkelen dan in een goedgekeurd herstelplan is verondersteld. Voor het geval dat de feitelijke dekkingsgraad onverhoopt toch onder het afgesproken herstelpad komt te liggen, wil het kabinet voorkomen dat de nieuwe herstelplannen die dan ingediend moeten worden om terug te kunnen keren naar het oorspronkelijke herstelpad, opnieuw gebaseerd moeten worden op de huidige parameters die dan evident onrealistisch zijn gebleken. Daarom dienen de huidige parameters per 1 januari 2011 te worden vervangen door de voorgestelde realistische parameters.

In reactie op de stelling van de leden van de PvdA-fractie dat het meewegen van het gemiddeld aandelenrendement over het jaar 2009 laat zien dat het advies van de minderheid van de Commissie prudent genoeg is, verwijst het kabinet naar de toelichting bij het ontwerpbesluit waaruit blijkt dat de hoogleraren die dit gemiddelde aandelenrendement over 2009 hebben berekend, hierin geen aanleiding zien om terug te komen op hun eerdere verwachting ten aanzien van het rendement in de toekomst. Op deze verwachting is het advies van de meerderheid in belangrijke mate gebaseerd.

Hieronder worden eerst de eerst de vragen met betrekking tot de directe premiegevolgen beantwoord. De daarbij genoemde DNB-cijfers zijn gebaseerd op de fondsrapportage over de premiestelling voor 2010. De feitelijke premie bedraagt in deze opgave in totaal 25,9 miljard euro. De cijfers zijn onderdeel van de reguliere premie-rapportage die de fondsen aan het begin van elk jaar aan het begin van elk jaar aan DNB moeten overhandigen. Vervolgens komen de vragen over de indirecte gevolgen op de langere termijn aan bod.

Directe premiegevolgen nieuwe parameters

Het grootste aantal fondsen maakt geen gebruik van de mogelijkheid om de kostendekkende premie te verlagen op basis van een verwacht rendement, waardoor de hoogte van de parameters niet van invloed is op de hoogte van de premie. Dit betreft circa 60% van het aantal fondsen.De overige 40% verlaagt de kostendekkende premie wel op basis van een verwacht rendement. Hiervan gebruikt 29% van de fondsen een rendement van 4,5% of lager. Voor deze fondsen maakt het niet uit op welk niveau de maximale parameters liggen omdat het door het fonds gehanteerde rendement altijd onder het maximum van de nieuwe parameters ligt. Voor een derde groep fondsen (8%) geldt bijna hetzelfde. Deze groep hanteert een rendement dat weliswaar hoger is dan 4,5% maar lager blijft dan het nieuwe wettelijk maximum dat voortvloeit uit de verlaging van de maximale parameters.Dan blijft over een groep fondsen, 3% van het aantal fondsen, die 47% van het premievolume vertegenwoordigen. Deze groep verlaagt de kostendekkende premie op basis van een rendement dat op of bijna op het wettelijke toegestane maximum van de huidige parameters ligt. Door de verlaging van de maximale parameters zullen deze fondsen het gehanteerde rendement moeten verlagen, waardoor de kostendekkende premie voor deze fondsen volgens DNB stijgt met een bedrag van 1,2 miljard euro. Hiermee is de vraag van de leden van de CDA-fractie naar een nadere onderbouwing van de 1,2 miljard beantwoord.

Het antwoord op de vraag of deze fondsen ook de feitelijke premie moeten verhogen, hangt af van de ruimte die er zit tussen de feitelijke premie en de kostendekkende premie.

De feitelijke premie van alle fondsen die de kostendekkende premie verlagen op basis van een verwacht rendement (de eerder genoemde 40% van het aantal fondsen) bedraagt 20,5 miljard euro. De kostendekkende premie van deze fondsen bedraagt in totaal ongeveer 15,5 miljard. De premiemarge tussen de feitelijke premie en de kostendekkende premie is dus 5 miljard. De stijging van de kostendekkende premie met 1,2 miljard kan dan in principe worden opgevangen door de premiemarge van 5 miljard te verkleinen met 1,2 miljard, ofwel met 24%. Dit in antwoord op desbetreffende vragen van de leden van de fracties van SP en VVD.

De leden van de fracties van PvdA en SP hebben vragen of fondsen de premiemarge zonder meer kunnen benutten om de lagere parameters op te vangen. De leden van de PvdA-fractie vragen of indien de fondsen de bestaande premiemarge willen behouden, de voorgestelde aanpassing van de parameters altijd leidt tot hogere premies, lagere indexatie of een andere versobering van de regeling. In dat geval pleiten zij ervoor dat de gevolgen zo eerlijk mogelijk worden verdeeld over alle deelnemers.

Allereerst moet worden opgemerkt dat van de fondsen die te maken krijgen met een stijging van de kostendekkende premie, slechts een beperkt aantal fondsen ook de feitelijke premie moet verhogen. Voor deze fondsen die, zoals hierboven reeds is aangegeven, minder dan 1% van de totale premiesom vertegenwoordigen, is de premiemarge onvoldoende om de stijging van de kostendekkende premie op te vangen. De overige fondsen kunnen deze stijging desgewenst opvangen door een verkleining van de premiemarge.

Afgezien van herstelpremies wordt de marge tussen de feitelijke premie en de kostendekkende premie vooral benut ter financiering van de indexatieambitie. Het staat fondsen, die een dergelijke marge hebben, vrij om in reactie op een hogere kostendekkende premie desgewenst te kiezen voor behoud van de premiemarge door hogere premies, lagere indexatie of een andere versobering van de regeling. De kans dat deze fondsen snel voor één of meerdere van deze opties zullen kiezen neemt echter af naarmate de fondsen minder overtuigd zijn van het realiteitsgehalte van de nieuwe parameters én zich in die mening gesterkt voelen door de uitvoering van een herstelplan dat vóórloopt op het afgesproken herstelpad. In deze omstandigheden ligt het meer voor de hand dat fondsen voor de berekening van hun feitelijke premie blijven uitgaan van hetzelfde rendement waarmee zij nu ook al rekenen. Daarmee kunnen ook de effecten achterwege blijven die de leden van de VVD-fractie vrezen bij een keuze voor hogere premies op korte termijn.

Indien de fondsen de premiemarge ten opzichte van de kostendekkende premie in absolute zin constant willen houden door de feitelijke premie te verhogen, moet deze met 1,2 miljard stijgen euro. Omdat de feitelijke premie van de groep fondsen die als gevolg van de nieuwe parameters te maken krijgen met een hogere kostendekkende premie, in totaal circa 12 miljard bedraagt, betekent dit een premiestijging van 10%. Ofwel, bij een premiepercentage van gemiddeld 20%-punt, een premiestijging van 2%-punt. Indien zij de premiemarge als opslag op de kostendekkende premie constant willen houden moet de feitelijke premie met 1,8 miljard euro stijgen, ofwel met 15%. In procenten van de premiegrondslag gaat het dan om een stijging van 3%-punt.

Zoals aangegeven is slechts een beperkt aantal fondsen (1% van de totale premiesom) gedwongen om als gevolg van de nieuwe parameters de feitelijke premie te verhogen met een bedrag van maximaal 50 miljoen euro. Dit betreft fondsen met een feitelijke premie die ver onder de gemiddelde premie ligt. Doordat deze fondsen zo scherp aan de wind varen, is de huidige feitelijke premie niet genoeg om de aangroei van de verplichtingen te financieren. Na verlaging van de maximale parameters (en verhoging van de feitelijke premie) is dit in mindere mate het geval. Relatief blijven het de minst solide gefinancierde fondsen die toekomstige verwachte maximale rendementen gebruiken om de feitelijke premies zo laag mogelijk vast te stellen.

De leden van de fracties van PvdA, SP en VVD hebben nadere vragen gesteld over deze fondsen die op basis van de nieuwe parameters gedwongen worden om de feitelijke premie te verhogen.

Deze groep die zoals aangegeven minder dan 1% van het premievolume vertegenwoordigt, bestaat uit een zodanig klein aantal fondsen dat DNB over deze groep geen geanonimiseerde informatie kan verschaffen. Het aantal premiebetalers dat met een premiestijging wordt geconfronteerd bedraagt eveneens minder dan 1% van het totaal aantal premiebetalers. De noodzakelijke premiestijging van deze fondsen bedraagt circa 10%. De rekensom die de leden van de fracties van PvdA en VVD hebben gemaakt door de premiestijging van maximaal 50 miljoen te relateren aan een feitelijke premie van maximaal 250 miljoen gaat mank door de forse opwaartse afrondingen die beide getallen kenmerken. De macro-economische effecten van de premiestijging van dit zeer beperkte aantal fondsen zijn eveneens beperkt.

Indirecte gevolgen op de langere termijn

De leden van de CDA-fractie vragen of het ontwerpbesluit kan leiden tot een premiestijging van 12 tot 18%-punt in 2013. De leden van de SP-fractie vragen om een inschatting van de totale som die linksom of rechtsom zal moeten worden opgebracht.

Om pensioenfondsen ruimte te geven om zich geleidelijk op de gevolgen van de nieuwe parameters in te stellen is in het ontwerpbesluit geregeld dat de toets op consistentie voor pensioenfondsen met een lopend herstelplan vóór 1 januari 2014 niet tot aanpassingen in het premie- en indexatiebeleid hoeft te leiden. Ook bij een handhaving van de huidige indexatieambitie zullen er op korte termijn dus weinig of geen kosteneffecten zijn vanwege nieuwe, lagere parameters.

Na die datum wordt de consistentietoets voor fondsen in herstel wel van kracht. Daarbij wordt bezien of de gewekte verwachtingen sporen met wat een fonds redelijkerwijs kan leveren. Doel hierbij is voorkomen dat de deelnemers keer op keer met tegenvallers worden geconfronteerd. Op basis van de nieuwe parameters tekent zich dan een aanpassingslast af die (inclusief het effect op de kostendekkende premie) kan worden becijferd op circa 2 miljard euro. Daarbij is ervan uitgegaan dat het gemiddelde portefeuillerendement 0,56% lager uitkomt. Bij individuele fondsen kan dat meer zijn als gevolg van een afwijkende beleggingsmix of hogere uitvoeringskosten. Deze last kan worden opgevangen door premies structureel met gemiddeld circa 8% te verhogen. Bij een premiepercentage van 20% betekent dit een stijging met 1,6%-punt. In plaats van premieverhoging kan ook worden gekozen voor beperking van de indexatieambitie. In dat geval zou de jaarlijkse indexatie beperkt moeten worden tot 80 à 90% van de geambieerde indexatie (gemiddeld bijvoorbeeld 2,25% in plaats van 2,5%). Het effect is groter bij de fondsen die het maximum van de huidige parameters hebben opgezocht en dus uitgaan van hoge verwachte rendementen in de toekomst, die op basis van de nieuwe parameters in het ontwerpbesluit als niet langer realistisch moeten worden beschouwd. Juist bij deze fondsen is de kans op tegenvallers zo groot dat bijstelling van de indexatieambitie of de financiële opzet noodzakelijk is.

De becijfering van de 2 miljard heeft overigens alleen betrekking op fondsen die gedwongen worden om het ingerekende rendement te verlagen. Het effect kan groter worden indien deze en ook andere fondsen om redenen van prudentie vrijwillig (meer) gaan «mee bewegen» met de verlaging van het maximale rendement.

Naast de gevolgen voor de indexatieambitie kan de consistentietoets ook gevolgen hebben voor de herstelcapaciteit. Pensioenfondsen, waarop artikel 23c, eerste lid, niet van toepassing is, kunnen de herstelcapaciteit vergroten door verhoging van de premie, aanpassing van de indexatiestaffel, versobering van de regeling. Ook hier heeft een fonds dus keuzemogelijkheden.

Conclusie is dat het verhogen van de premie slechts één van de mogelijkheden is om eventuele gevolgen van de nieuwe parameters het hoofd te bieden. Vanwege de vele mogelijke oplossingen kan moeilijk een kwantitatief beeld worden geschetst van de gevolgen van de nieuwe parameters op langere termijn.

Totaal van premiegevolgen

Onder verwijzing naar de fors hogere premiegevolgen die een aantal pensioenfondsen verwacht, vragen de leden van de CDA-fractie of het kabinet bereid is om de premiegevolgen door onafhankelijke deskundigen, bijvoorbeeld het Actuarieel Instituut, te laten berekenen.

Het kabinet ziet geen reden om bovenstaande DNB-berekeningen te laten beoordelen door onafhankelijke deskundigen. De reden voor de verschillende inschattingen die de ronde doen, ligt niet in verschillende actuariële veronderstellingen. Een deel van het verschil is te verklaren doordat men al is uitgegaan van hogere buffereisen, die los staan van dit ontwerpbesluit en vooruitlopen op mogelijke aanpassingen van het ftk, zoals neergelegd in de brief van 7 april jl. Een ander deel hangt samen met het discutabele uitgangspunt dat fondsen de verlaging van de parameters geheel opvangen met een premieverhoging, terwijl ze daar wettelijk niet toe gedwongen worden. Gezien de analyse van de commissie Goudswaard lijkt een dergelijke premieverhoging niet waarschijnlijk.

Samengevat blijkt uit deze paragraaf dat de nieuwe parameters op korte termijn geen noodzaak van fors hogere premies met zich meebrengen. In plaats daarvan krijgen fondsen de tijd om zich langs wegen van geleidelijkheid in te stellen op de nieuwe parameters. Dit proces kan daardoor meelopen met de herziening van de pensioenregelingen die nodig is om het stelsel toekomstbestendig te maken.

De aanname van de leden van de PvdA-fractie dat de pensioenfondsen die een herstelplan bij DNB hebben ingediend pas na succesvolle afronding van het herstelplan met de nieuwe parameters rekening moeten houden, klopt zolang tijdens de herstelperiode de feitelijke dekkingsgraad boven het herstelpad van het goedgekeurde herstelplan ligt2. Zolang de uitvoering van het herstelplan succesvol verloopt, nopen de berekeningen met de nieuwe parameters niet tot wijziging van het beleid dat onderdeel uitmaakt van het goedgekeurde herstelplan. De uitzondering op deze regel hangt samen met de consistentietoets die middels artikel 23c, tweede lid, voor lopende herstelplannen weer van kracht wordt nadat sinds het begin van het herstelplan de maximale looptijd die geldt voor het kortetermijnherstelplan (thans vijf jaar) is verstreken.

In antwoord op de desbetreffende vragen van de leden van de fracties van PvdA en SP betekent dit inderdaad dat het in de periode 2011–2013 is toegestaan om niet te voldoen aan de consistentie-eis, maar ook dat de onderliggende berekeningen die in deze periode op basis van de nieuwe parameters worden uitgevoerd, wel aanleiding kunnen zijn om het reguliere beleid vanaf 1 januari 2014 te herzien.

De leden van de PvdA-fractie vragen hoe het kabinet de situatie beoordeelt waarbij wettelijk gezien een fonds bij een ingrijpende wijziging ook direct een nieuw herstelplan moet opstellen, en dat dit dus kan betekenen dat het fonds alsnog een herstelplan dient op te stellen op basis van de nieuwe parameters. Zij vragen of het waar is dat lid 1 alleen een uitzondering biedt als het puur om de nieuwe grondslagen gaat?

Bij ingrijpende wijzigingen tijdens de uitvoering van een herstelplan geldt artikel 139 van de Pensioenwet. Na een onverwijlde melding kan de toezichthouder aangeven dat het bestaande herstelplan vervangen moet worden door een nieuw herstelplan. Dat kan inderdaad betekenen dat het nieuwe herstelplan doorgerekend moet worden met de nieuwe parameters. Het kabinet acht dat ook gewenst, vooral als de ingrijpende wijzigingen voortvloeien uit een nieuwe terugslag op de financiële markten. Juist dan is het van belang maatregelen te treffen die zijn gebaseerd op zo realistisch mogelijke parameters. Derhalve biedt artikel 23c, eerste lid, alleen een uitzondering voor wijzigingen in berekeningen die louter het gevolg zijn van de komst van nieuwe parameters.

De leden van de PvdA-fractie vragen hoeveel pensioenfondsen momenteel een herstelplan hebben ingediend bij DNB en wanneer deze pensioenfondsen verwachten weer voldoende hersteld te zijn. Tevens vragen deze leden hoe groot de kans is dat deze fondsen een eventueel versneld herstel zullen vertragen, zodat zij pas later met de nieuwe en strengere parameters hoeven te rekenen.

In 2009 hebben 340 fondsen een herstelplan ingeleverd bij DNB. Ongeveer 300 van deze fondsen leverden niet alleen een langetermijnherstelplan in, maar eveneens een kortetermijnherstelplan. In de loop van 2009 zijn 17 van deze 340 fondsen geliquideerd of opgegaan in een bedrijfstakpensioenfonds. Drie fondsen hebben in 2009 het herstelplan beëindigd, waardoor zij in februari geen evaluatie meer hoefden in te dienen. Uiteindelijk hebben 318 fondsen medio februari 2010 een evaluatie ingediend.

Volgens de oorspronkelijke herstelplannen zouden fondsen er gemiddeld ruim vier jaar over doen om op de minimale dekkingsgraad van circa 105% uit te komen. 75 fondsen van de 318 fondsen uit de evaluatie hadden daarbij de volledige termijn van vijf jaar nodig. Om volledig te herstellen en ook te voldoen aan de norm van het vereist eigen vermogen hadden fondsen oorspronkelijk gemiddeld negen jaar nodig. Als gevolg van het voorlopende herstel is de verwachte gemiddelde lengte van het kortetermijnherstelplan met bijna twee jaar terug gebracht naar ruim twee jaar. De gemiddelde lengte van de langetermijnherstelplannen is teruggebracht met ongeveer 3,5 jaar tot 5,5 jaar.

Fondsen die te maken krijgen met een sneller dan verwacht herstel kunnen hierin aanleiding zien om bijvoorbeeld de indexatiestaffel aan te passen zodat op korte termijn meer geïndexeerd kan worden, met als gevolg dat het herstel daardoor trager verloopt. De kans dat dit soort beleidswijzigingen worden ingegeven door de wens om pas later met de nieuwe en strengere parameters te hoeven rekenen lijkt echter gering. Dat zou immers weinig bijdragen aan de oplossing van de breed onderschreven analyse dat het stelsel van aanvullende pensioenen in haar huidige vormgeving niet toekomstbestendig is.

In antwoord op een desbetreffende vraag van de leden van de PvdA-fractie kan worden gemeld dat gedurende de uitvoering van een herstelplan een pensioenfonds jaarlijks aan de toezichthouder dient te rapporteren of het herstel verloopt overeenkomstig de doelstellingen van het herstelplan. Deze rapportage dient te geschieden op basis van de feitelijke ontwikkeling van de dekkingsgraad vastgesteld op 31 december van enig jaar.

De leden van de PvdA-fractie merken daarbij op dat dekkingsgraden redelijk volatiel kunnen zijn zodat het af en toe kan voorkomen dat de dekkingsgraad tijdelijk iets afwijkt van het herstelplan. Zij vragen op welk moment het pensioenfonds dan moet overgaan op een nieuw herstelplan gebaseerd op de nieuwe parameters.

In de toelichting bij de wijziging van de Regeling Pensioenwet en Wet verplichte beroepspensioenregeling van 25 mei 2009 is aangegeven, dat extra maatregelen nodig zijn indien uit de voortgangsrapportage blijkt dat de feitelijke ontwikkeling van de dekkingsgraad zodanig ongunstig afwijkt van de in het herstelplan veronderstelde ontwikkeling dat verwacht moet worden dat het fonds aan het einde van de looptijd van het herstelplan niet zal voldoen aan de vereisten. Hieruit blijkt dat het feit dat de feitelijke dekkingsgraad tijdelijk iets afwijkt van het herstelpad op zich niet doorslaggevend is. Van belang is de vraag of op grond van de feitelijke ontwikkeling verwacht moet worden dat het herstelpad niet langer haalbaar is. Zo’n situatie kan noodzaken tot een nieuw herstelplan gebaseerd op de nieuwe parameters.

Het kabinet is het niet eens met de leden van de PvdA-fractie die stellen dat indien een herstelplan niet haalbaar blijkt de deelnemers van dat pensioenfonds onevenredig hard getroffen zullen worden, omdat de aanvullende maatregelen dan op basis van de nieuwe parameters worden vastgesteld en dus strenger zijn dan de parameters waarop het onhaalbare herstelplan allereerst was gebaseerd. Indien een herstelplan op basis van de oude parameters niet haalbaar blijkt, kan worden geconcludeerd dat in dit plan kennelijk teveel is vertrouwd op te optimistische parameters die door de realiteit zijn achterhaald. Het werken met realistische parameters dwingt tot realistische maatregelen die een duurzaam herstel bewerkstelligen. Dit is juist in het belang van de deelnemers.

Aansluitend vragen deze leden hoe zich dit verhoudt tot de afspraak dat uitkeringen niet eerder dan op 1 april 2012 gekort kunnen worden bij pensioenfondsen die een kortetermijnherstelplan hebben ingeleverd?

Voor het antwoord op deze laatste vraag is van belang dat de voorgestelde parameters van kracht worden op 1 januari 2011. Op deze datum vervalt artikel 6a van de Regeling Pensioenwet en Wet verplichte beroepspensioenregeling, en dus ook het zesde lid dat regelt dat vermindering van pensioenaanspraken en pensioenrechten kan worden uitgesteld tot 1 april 2012. Wel blijft deze mogelijkheid tot uitstel bestaan voor alle kortetermijnherstelplannen die eerder onder toepassing van artikel 6a zijn vastgesteld. Voor nieuwe kortetermijnherstelplannen die na 1 januari 2011 worden vastgesteld gelden derhalve de reguliere bepalingen zoals deze op grond van artikel 134 en 140 van de Pensioenwet zijn vastgesteld. Dit betekent dat korting van pensioenaanspraken en pensioenrechten slechts mogelijk is na inzet van alle overige beschikbare sturingsmiddelen die in het kortetermijnherstelplan zijn opgenomen.

De leden van de CDA-fractie vragen op welke wijze bij de uitwerking van het ontwerpbesluit rekening is gehouden met de aanbevelingen van het Actuarieel Genootschap om het ftk consistenter te maken. Daarbij wijzen zij met name op de aanbeveling om in tijden van disfunctionerende markten te kunnen afwijken van de rentetermijnstructuur.

De rentetermijnstructuur maakt geen onderdeel uit van de parameters omschreven in artikel 144 van de Pensioenwet. De rentetermijnstructuur is dan ook niet voor advies voorgelegd aan de Commissie Parameters maar meegenomen in de evaluatie van het ftk. De aanbevelingen van het Actuarieel Genootschap zullen worden meegenomen in de gesprekken in het kader van de brede aanpak. Overigens kan wel worden opgemerkt dat de toezichthouder in geval van disfunctionerende markten thans al kan afwijken van de rentetermijnstructuur.

De leden van de CDA-fractie vragen waarom het kabinet niet langer de mogelijkheid biedt dat pensioenfondsen de forward curve na 5 jaar fixeren, en of het niet beter is om te wachten tot de invoering van een nieuw ftk alvorens mutaties op staand beleid worden genomen?

De systematiek aangaande de toepassing van de forward curves zoals die is opgenomen in het ontwerpbesluit is onveranderd gebleven ten opzichte van de vigerende systematiek. Pensioenfondsen moeten tot en met vier jaren in de toekomst de forward curves gebruiken die volgen uit de actuele rentetermijnstructuur. Voor inschattingen van de verdere toekomst vanaf t+5 jaar mogen pensioenfondsen onderbouwd, en na goedkeuring door DNB, eventueel gebruik maken van een andere curve. Fondsen kunnen dus ook na het van kracht worden van het ontwerpbesluit een verzoek indienen bij DNB om vanaf t+5 gemotiveerd af te wijken van de gangbare systematiek.

De leden van de PvdA-fractie vragen hoe vaak DNB aan pensioenfondsen heeft toegestaan om de forward curve te mogen fixeren. Samen met de leden van de CDA-fractie vragen zij wat het beleid van DNB is met betrekking tot het wel of niet toestaan van het fixeren van de forward curve. Voorts willen zij weten of het niet mogen fixeren van de forward curve tot grote premieverhogingen kan leiden.

Pensioenfondsen gebruiken de rentetermijnstructuur voor de waardering van hun verplichtingen. Verder gebruiken pensioenfondsen bij het doorrekenen van toekomstscenario’s in herstelplannen en continuïteitsanalyses zogeheten forward curves. Een forward curve betreft een inschatting van de rentetermijnstructuur op enig moment in de toekomst.

Pensioenfondsen kunnen gemotiveerd en na toestemming van DNB afwijken van de gangbare systematiek om de toekomstige rentetermijnstructuur af te leiden uit de actuele rentetermijnstructuur.

In het laatste kwartaal van 2008, in het bijzonder de periode rond eind november en begin december, was sprake van gebrekkige liquiditeit in het lange eind van de interbancaire swapmarkt (looptijden van 15 jaar en langer). Daardoor kende de rentetermijnstructuur van dag tot dag en soms zelfs intraday een hoge mate van volatiliteit, oplopend tot intra-dag bewegingen van 75 basispunten, en deden zich bij tijd en wijle vertekeningen voor. Tegen deze achtergrond heeft DNB begin 2009 gewezen op de genoemde mogelijkheid om een alternatieve forward curve te gebruiken. Daarbij heeft DNB tevens eenmalig aangegeven aanvragen voor het gebruik van een bevroren forward curve, gegeven de omstandigheden, een acceptabel alternatief te vinden. Daarmee werd toepassing van de bevroren curve de facto toegestaan aan alle pensioenfondsen die een herstelplan moesten indienen.

Uit het gegeven dat DNB in de specifieke situatie ultimo 2008 heeft toegestaan om de forward curve te bevriezen mag niet worden afgeleid dat het bevriezen van de forward curve onder alle omstandigheden een toepasselijk alternatief is. Daarom is in het ontwerpbesluit opgenomen dat een fonds vanaf jaar t+5 gemotiveerd en na toestemming van DNB van de forward curve kan afwijken. In het kader van de evaluatie van lopende herstelplannen heeft DNB de betreffende pensioenfondsen per brief op 18 december 2009 geïnformeerd dat de huidige marktomstandigheden geen aanleiding geven om een bevroren curve toe te staan.

De forward curve speelt geen rol in de vaststelling van de kostendekkende premie. Derhalve zijn er geen directe premie-effecten. Wel speelt de forward curve een rol in de modellering van de toekomstontwikkelingen en kunnen indirecte effecten een rol spelen.

Daarbij zij opgemerkt dat de genoemde afwijkingsmogelijkheid geldt vanaf t+5 en derhalve niet van toepassing is op de korte termijn herstelplannen, die initieel een looptijd kenden van maximaal 5 jaar. Door gebruik te maken van de forward curve, die is afgeleid van de rentetermijnstructuur op rapportagedatum, is de ontwikkeling in de tijd van de nominale rentetermijnstructuur in het basispad van de continuïteitsanalyse marktconform en consistent met deze rentetermijnstructuur (arbitragevrij). Daardoor wordt bewerkstelligd dat in de toekomstscenario’s op voorhand geen (positief of negatief) renteresultaat wordt ingerekend in de verwachte ontwikkeling van de verplichtingen. Toepassing van een alternatieve curve, zoals bijvoorbeeld een bevroren forward curve, leidt wel tot dergelijke resultaten. Het is uiteraard niet zeker of die resultaten ook daadwerkelijk worden gehaald.

Fondsen die zonder een positief renteresultaat niet aan de lange termijn hersteleis voldoen, zullen een beleidsaanpassing moeten doorvoeren. Premieverhoging, eventueel op termijn, kan daar onderdeel van uitmaken. Ook is het bijvoorbeeld mogelijk om de indexatiestaffel aan te passen zodanig dat weer wordt voldaan aan het beoogde herstel. Overigens heeft het niet langer toestaan van de bevroren forward curve, voor zover bekend, niet geleid tot situaties waarin het bestaande herstelplan niet langer haalbaar is gebleken en een nieuw herstelplan moest worden ingediend. Daarbij speelt mee dat er, naast het niet langer inrekenen van het positieve lange termijn effect door het loslaten van de bevriezing, een positief effect was doordat de rentetermijnstructuur ultimo 2009 was gestegen ten opzichte van ultimo 2008.

Hoewel de Commissie Parameters geen advies geeft over de rentetermijnstructuur, geeft zij in haar advies wel aan, dat het voor de vastrentende beleggingen veronderstelde rendement kan verschillen van de rentes waarmee de verplichtingen worden gewaardeerd. Dit roept lastige vragen op naar de consistentie tussen het gemaximeerde rendement voor vastrentende waarden en de rentetermijnstructuur, en naar de mogelijkheden om beide kanten van de balans op een samenhangende manier te behandelen. Bevriezing van de forward curve biedt daarvoor echter geen oplossing. In het kader van de evaluatie FTK zal hier in de toekomst een structurele oplossing voor moeten worden gezocht.

De leden van de CDA-fractie verwijzen naar het rapport van de commissie Frijns waarin gesteld wordt dat nog steeds geen sprake is van ordentelijke marktverhoudingen, en dat de rentetermijnstructuur in zo’n situatie geen goede indicator is van de door de markt verwachte toekomstige renteniveaus. In het rapport wordt gesproken van een door de monetaire autoriteiten gecreëerd laag renteniveau dat goed is voor banken, maar nadelig voor pensioenfondsen. Deze leden vragen of het kabinet deze mening deelt.

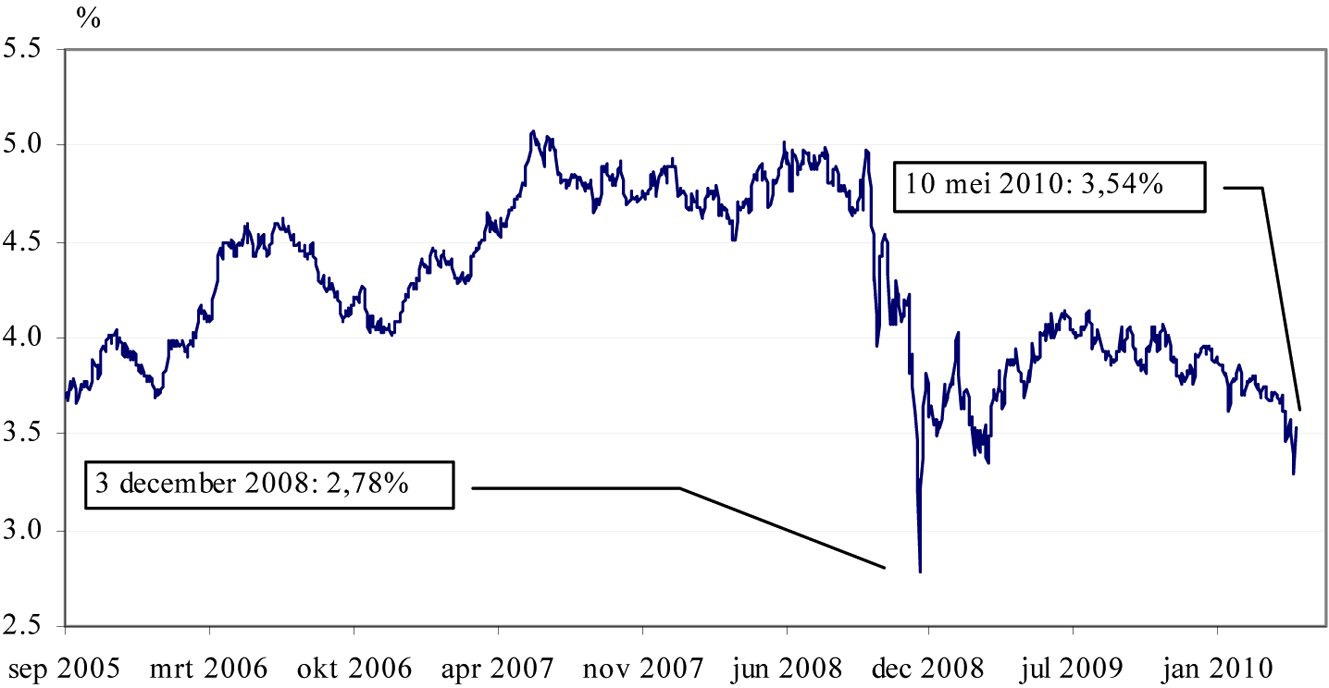

Door een gebrekkige liquiditeit in het lange eind van de interbancaire swapmarkt, kende de rentetermijnstructuur de laatste maanden van 2008 een hoge mate van volatiliteit. In het antwoord op de vorige vraag is daarop al gewezen. In een dergelijke situatie is een momentopname van de rentecurve niet op voorhand een betrouwbaar referentiepunt, waarop belangrijke beleidsbeslissingen gebaseerd kunnen worden. DNB heeft begin 2009 echter geconstateerd dat de vertekeningen op de interbancaire swapmarkt, zoals die rond begin december 2008 nog zichtbaar waren, de laatste weken van 2008 duidelijk waren afgenomen. DNB heeft daarop de rentetermijnstructuur van ultimo 2008 gepubliceerd zonder aanpassingen door te voeren. De situatie op de swapmarkt heeft sindsdien niet meer zulke extreme bewegingen laten zien als tijdens het laatste kwartaal van 2008 (zie grafiek 1).

Grafiek 1 30-jaars swap rente

Wel is zichtbaar dat de swap rentes (met circa 3,5% in mei 2010) op een lager niveau liggen dan voor de crisis. Ook liggen swap rentes voor langere looptijden onder de rente op staatspapier. Hieraan kunnen verschillende oorzaken ten grondslag liggen. Zo zijn de economische vooruitzichten veranderd. Ook is het kredietrisico op overheidspapier in de optiek van de markt toegenomen. Van vertekeningen zoals die zich eind 2008 manifesteerden is echter geen sprake meer geweest.

Het interveniëren door monetaire en financiële autoriteiten leidt op zichzelf niet tot verstoorde marktverhoudingen. Ingrijpen door autoriteiten was er onder meer juist op gericht om bijvoorbeeld de interbancaire markt beter te laten functioneren. Aanpassingen van beleidsrentes door monetaire autoriteiten vinden direct hun weerslag aan het korte eind van de rentecurve en minder in de voor pensioenfondsen belangrijke lange looptijden. Bij de impact van beleidsmaatregelen op de lange rente spelen marktverwachtingen een belangrijke rol. Zolang er voldoende handel plaatsvindt, is het daarom gerechtvaardigd om te stellen dat de rentetermijnstructuur een goede indicator van de door de markt verwachte toekomstige renteniveaus is.

De leden van de PvdA-fractie vragen of de gevolgen van de nieuwe parameters goed zijn doorgerekend en hoe deze zich verhouden met de brede heroverwegingen die momenteel gaande zijn. Voorts vragen deze leden of het kabinet het eens is met het standpunt van de leden van de PvdA-fractie dat de hier voorgestelde parameters voor 2011 en verder er voor zullen zorgen dat het herstel van de pensioenfondsen nog langer zal duren en dat daardoor actieven en pensioengerechtigden voor een langere tijd een lager inkomen zullen hebben, in verband met het uitblijven van indexatie en premieverhoging.

Uit het antwoord op de vragen rond de premiegevolgen van de voorgestelde parameters blijkt dat het kabinet geen reden ziet tot twijfel bij de gevolgen zoals die door DNB zijn doorgerekend. Het kabinet ziet geen relatie tussen deze gevolgen en de brede heroverwegingen die een overzicht geven van besparingsmogelijkheden op de overheidsfinanciën, waaruit de politiek kan kiezen.

Voorts wil het kabinet uitdrukkelijk erop wijzen dat het bij de voorgestelde parameters gaat om verwachtingswaarden. Een neerwaartse bijstelling van de rendementsparameters betekent dus allerminst dat daardoor ook de feitelijke rendementen lager zullen uitkomen. Met de lagere parameters wil het kabinet juist voorkomen dat pensioenfondsen zich rijk rekenen en verwachtingen wekken die in de realiteit niet waargemaakt kunnen worden, zoals ook de huidige indexatiekortingen en premieverhogingen achteraf bezien het resultaat zijn van verwachtingen die in de realiteit niet zijn waargemaakt.

Het kabinet is het daarom niet eens met de omkering van de werkelijkheid die ten grondslag ligt aan de stelling dat de voorgestelde parameters ervoor zullen zorgen dat het herstel van de pensioenfondsen langer duurt en dat daardoor actieven en pensioengerechtigden voor een langere tijd een lager inkomen zullen hebben, in verband met het uitblijven van indexatie en premieverhoging. De voorgestelde parameters dwingen de pensioenfondsen tot een bijstelling van vooral het verwachtingenmanagement, waarbij meer realistische rendementsverwachtingen hand in hand gaan met meer realistische indexatieverwachtingen. Maar uiteindelijk zijn het de gerealiseerde rendementen die bepalen of de verwachtingen waargemaakt kunnen worden. Die kans neemt af naarmate pensioenfondsen meer van onrealistisch hoge rendementsverwachtingen uitgaan.

De leden van de PvdA-fractie vragen naar een reactie op het voorstel van de Stichting van de Arbeid om een «second opinion» in te winnen over de vaststelling van de te gebruiken parameters.

Het kabinet ziet hiertoe geen reden, niet alleen omdat de Commissie Parameters bij wet is ingesteld, maar ook omdat de samenstelling van de Commissie met zich meebrengt dat alle relevantie informatie beschikbaar mag worden verondersteld en ook is meegewogen in het advies. Het kabinet ziet geen daarom geen reden om de deskundigheid van de Commissie in twijfel te trekken.

De leden van de PvdA-fractie vragen waarom in het ontwerpbesluit standaard wordt uitgegaan van een verschil tussen meetkundige en rekenkundige rendementen van 1,5%. Zij plaatsen een vraagteken bij de juistheid van de veronderstelling dat voor de onderkende categorieën sprake is van dezelfde volatiliteit in het rendement. Voorts willen deze leden weten waarom het kabinet partijen niet vraagt het verschil in technisch inzicht op dit punt te overbruggen, waar het rapport van de Commissie Parameters aangeeft dat hier mogelijkheden liggen.

Het verschil tussen de meetkundige en rekenkundige maximum rendementen van 1,5% komt overeen met het verschil dat onder de huidige parameters wordt gehanteerd. Het is gebaseerd op de volatiliteit van een gespreide portefeuille. De volatiliteit van individuele beleggingen kan daarvan verschillen. Omdat het ontwerpbesluit geen risicoparameters voor de afzonderlijke beleggingscategorieën voorschrijft is een gelijke behandeling hier de meest neutrale benadering. De Commissie Parameters heeft geadviseerd de technische aspecten die bij het begrenzen van het verwachte portefeuillerendement aan de orde zijn helder te krijgen. Het kabinet zal erop toezien dat dit in het kader van de herinrichting van het ftk zal gebeuren.

De leden van de PvdA-fractie vragen of gezien de invoeringsdatum van het ontwerpbesluit het toeslagenlabel 2010 nog moet worden aangepast aan de nieuwe parameters.

Dit is niet het geval. De nieuwe parameters zullen per 1 januari 2011 van kracht worden en zullen dus pas van invloed kunnen zijn op het toeslagenlabel 2011.

Samenstelling:

Leden: Vlies, B.J. van der (SGP), Gent, W. van (GL), Blok, S.A. (VVD), Dijk, J.J. van (CDA), Smeets, P.E. (PvdA), Dezentjé Hamming-Bluemink, I. (VVD), Omtzigt, P.H. (CDA), Hijum, Y.J. Van (CDA), Timmer, A.J. (PvdA), Koşer Kaya, F. (D66), Jonker, C.W.A. (CDA), voorzitter, Luijben, A.P.M. (SP), Ulenbelt, P. (SP), Ortega-Martijn, C.A. (CU), Blanksma-van den Heuvel, P.J.M.G. (CDA), Burg, B.I. van der (VVD), Koppejan, A.J. (CDA), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Vermeij, R. (PvdA), Thieme, M.L. (PvdD), Lempens, P.P.E. (SP), ondervoorzitter, Karabulut, S. (SP), Vos, M.L. (PvdA) en Meeuwis, CLM (VVD).

Plv. leden: Staaij, C.G. van der (SGP), Sap, J.C.M. (GL), Krom, P. de (VVD), Smilde, M.C.A. (CDA), Albayrak, N. (PvdA), Aptroot, Ch.B. (VVD), Pieper, H.T.M. (CDA), Willemse-van der Ploeg, A.A.M. (CDA), Linhard, P. (PvdA), Pechtold, A. (D66), Spies, J.W.E. (CDA), Irrgang, E. (SP), Wit, J.M.A.M. de (SP), Cramer, E.A. (CU), Biskop, J.J.G.M. (CDA), Elias, T.M.Ch. (VVD), Joldersma, F. (CDA), Bosma, M. (PVV), Tang, P.J.G. (PvdA), Heerts, A.J.M. (PvdA), Ouwehand, E. (PvdD), Gerkens, A.M.V. (SP), Gesthuizen, S.M.J.G. (SP), Heijnen, P.M.M. (PvdA) en Weekers, F.H.H. (VVD).

In plaats van rekening moeten houden kan hier overigens niet gelezen worden: moeten rekenen, want alle berekeningen die fondsen voor toezichtdoeleinden maken moeten steeds gebaseerd worden op de dan geldende parameters.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-30413-144.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.