Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2020-2021 | CXLII nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 19 april 2021

Hierbij zend ik u het Nederlandse Stabiliteitsprogramma 20211, de jaarlijkse rapportageverplichting richting de Europese Commissie over de stand van zaken met betrekking tot de overheidsfinanciën.

Ik stuur u eveneens de beoordeling van het Stabiliteitsprogramma door de Afdeling advisering van de Raad van State. Deze is voorzien van een kabinetsreactie. In de wet Houdbare Overheidsfinanciën (wet Hof) is de Raad van State aangewezen als instantie belast met het vanuit de Europese regelgeving vereiste onafhankelijke toezicht op de naleving van de Europese begrotingsregels.

De integrale versie van het Stabiliteitsprogramma zal uiterlijk eind april bij de Europese Commissie worden ingediend.

De Minister van Financiën, W.B. Hoekstra

Status programma

Een concept van het Stabiliteitsprogramma is voorgelegd aan beide kamers van het parlement. Daarnaast is een concept van het Stabiliteitsprogramma voorgelegd aan de Raad van State, de instantie die in Nederland belast is met het toezicht op de naleving van de Europese begrotingsregels. Deze rol vloeit voort uit artikel 5 van het Verdrag inzake Stabiliteit, Coördinatie en Bestuur (VSCB) en EU Verordening 473/2013, en is vastgelegd in de Wet houdbare overheidsfinanciën (Wet hof).

Verhouding tot «two-pack»

Het Stabiliteitsprogramma dient tevens als nationaal begrotingsplan voor de middellange termijn. Hiermee voldoet Nederland aan de verplichting zoals uiteengezet in artikel 4 van Verordening 473/2013.

Gebruikte cijfers

Tenzij anders aangegeven zijn de in deze rapportage gebruikte cijfers gebaseerd op de meest recente ramingen van het Centraal Plan Bureau (CPB), zoals gepubliceerd in het Centraal Economisch Plan (CEP) van 31 maart 2021 en Actualisatie Verkenning middellange termijn 2022–2025 van maart 2021. De cijfers voor 2020 ten aanzien van de overheidsfinanciën waarover ook in de aprilnotificatie naar de Europese Commissie (EC) wordt gerapporteerd, zijn aangepast naar aanleiding van de realisatiecijfers van het Centraal Bureau voor de Statistiek (CBS). Dit is bij de relevante tabellen in de bijlage aangegeven. De cijfers bevatten geen gegevens over het Recovery and Resilience Facility (RRF), omdat Nederland nog niet zijn applicatie voor het fonds heeft ingediend.

Inhoudsopgave

|

Ten geleide |

2 |

|

Samenvatting |

3 |

|

Hoofdstuk 1: Algeheel beleidskader en doelstellingen |

4 |

|

Hoofdstuk 2: economische vooruitzichten en epidemiologische scenario’s |

5 |

|

Hoofdstuk 3: Begrotingssaldo en overheidsschuld |

9 |

|

Hoofdstuk 4: Vergelijking met vorige Stabiliteitsprogramma en gevoeligheidsanalyse |

13 |

|

Hoofdstuk 5: Houdbaarheid van de overheidsfinanciën |

15 |

|

Hoofdstuk 6: Kwaliteit van de overheidsfinanciën |

20 |

|

Hoofdstuk 7: Institutionele kenmerken van de overheidsfinanciën |

24 |

|

Bijlage 1: Tabellen stabiliteitsprogramma |

27 |

|

Tabel 1a. Macro-economische vooruitzichten |

27 |

|

Tabel 1b. Prijsontwikkelingen |

27 |

|

Tabel 1c. Arbeidsmarktontwikkelingen |

27 |

|

Tabel 1d. Sectorale saldi |

27 |

|

Tabel 2a. Begrotingsvooruitzichten van de totale overheid |

28 |

|

Tabel 2b. Uitsplitsing van inkomsten |

28 |

|

Tabel 2c. Bedragen die moeten worden uitgesloten van het uitgavenplafond |

28 |

|

Tabel 3. Bedragen die moeten worden uitgesloten van het uitgavenplafond |

29 |

|

Tabel 4. Ontwikkelingen in de schuldpositie van de totale overheid |

29 |

|

Tabel 5. Conjuncturele ontwikkelingen |

29 |

|

Tabel 6. Afwijking t.o.v. Stabiliteitsprogramma 2019 |

29 |

|

Tabel 7. Houdbaarheid van de overheidsfinanciën |

30 |

|

Tabel 7a. Voorwaardelijke verplichtingen |

30 |

|

Tabel 8. Externe aannames |

30 |

|

Bijlage 2: Simulatie-analyse |

31 |

De Nederlandse economie toont veerkracht en zal zich herstellen na de coronacrisis. In de meest recente realisatie cijfers krimpt de Nederlandse economie met 3,7 procent in 2020 als gevolg van de crisis. In de raming die ten grondslag ligt aan dit Stabiliteitsprogramma herstelt de economie zich in de loop van 2021 met 2,2 procent en in 2022 met 3,5 procent. De Nederlandse overheid blijft in 2021 een expansief begrotingsbeleid voeren om de negatieve gevolgen van de coronacrisis te dempen. Om die reden voorziet de raming in 2021 een EMU-saldo van – 5,9 procent. De raming veronderstelt dat de financiële steunpakketten onder huidige beleidsvoornemens op 1 juli aflopen, waardoor het EMU-saldo in 2022 – 1,7 procent van het bruto binnenlands product (bbp) zal bedragen. De EMU-schuld zal naar verwachting in 2021 oplopen tot 58,6 procent en in 2022 door het economisch herstel teruglopen naar 56,9 procent van het bbp. Nederland blijft dus volgens de raming onder de Europese grenswaarde van 60 procent.

De ontwikkeling van het COVID-19 virus blijft onzeker, wat leidt tot onzekerheid over het economisch herstel. Vanwege deze onzekerheid is een raming van een optimistisch en pessimistisch scenario van het CPB opgenomen. In het optimistische scenario herstelt de economie snel bij het opheffen van contactbeperkende maatregelen. Consumenten- en producentenvertrouwen zullen sterk toenemen en leiden tot stijgende consumptie en investeringen. De economische groei is hoger dan in het basisscenario en het overheidstekort en overheidsschuld ontwikkelt zich gunstiger. In het pessimistische scenario leidt een nieuwe COVID-19 uitbraak tot een nieuwe recessie. Contactbeperkende maatregelen zal de consumptie van huishoudens doen afnemen, waardoor volgens de raming de economie licht krimpt en vervolgens weinig groeit. De overheid zal ruim budgettair beleid voeren om de negatieve gevolgen van de recessie te dempen, met een verslechtering van het EMU-saldo en EMU-schuld tot gevolg.

De Nederlandse overheidsfinanciën zijn verslechterd door de budgettaire en economische impact van de coronacrisis. In 2019 was er nog een begrotingsoverschot van 1,7% van het bbp, in 2020 hadden we een begrotingstekort van 4,3% van het bbp. De economische gevolgen van de coronamaatregelen waren dusdanig groot dat het kabinet besloot om aanvullende nood- en steunmaatregelen in te voeren en deze ten laste te laten gaan van het begrotingssaldo. De corona-uitgaven bedroegen in totaal 28 miljard euro in 2020. Bijna de helft daarvan (13,2 miljard) ging naar de Tijdelijke Noodmaatregel Overbrugging Werkgelegenheid (NOW). Voor 2021 verwacht het CPB ook een begrotingstekort vanwege de coronamaatregelen. Toch zijn de ramingen voor de toekomstige EMU-saldi en -schulden van de jaren 2022–2025 positiever dan eerder werd verwacht. Dit verschil wordt verklaard door de gunstigere economische ontwikkelingen volgens het Centraal Economisch Plan (CEP) 2021.

De houdbaarheid van de overheidsfinanciën is op middellange termijn niet in gevaar, maar de ontwikkeling van de schuld is wel omgeven door onzekerheden. Vergeleken met het Stabiliteitsprogramma uit april 2020 zijn de ramingen als gevolg van de impact van de coronacrisis sterk bijgesteld. Desondanks lijkt het risico van een sterk oplopende overheidsschuld op de middellange termijn beperkt. In een schatting van scenario’s op basis van historische data blijft in 90 procent van de gevallen de overheidsschuld in 2030 tussen de 35 en 70 procent van het bbp. Een schokproef laat zien dat extremere scenario’s, zoals een financiële crisis, wel zwaarwegende gevolgen voor de overheidsfinanciën kunnen hebben.

De corona-uitgaven hebben de houdbaarheidssaldi geraamd door de Europese Commissie en het CPB negatief beïnvloed. De EC raamt een houdbaarheidstekort van 3,3% van het bbp en het CPB verwacht volgens het CEP 2021 een tekort van 1,8% van het bbp. Het houdbaarheidssaldo is onder andere verslechterd door de coronacrisis vanwege een hogere staatsschuld en daardoor zwaardere rentelasten. Toch wordt het tekort volgens beide instituties hoofdzakelijk veroorzaakt door de toenemende zorguitgaven als gevolg van de vergrijzende bevolking. Andere factoren die toekomstige budgettaire gevolgen kunnen hebben, zijn de overheidsgaranties. Het uitstaand risico aan overheidsgaranties is afgelopen crisisjaar met ongeveer 60 miljard euro gestegen.

Nederland wijkt voorlopig af van de nationale begrotingsafspraken vanwege de impact van de coronacrisis. De Europese begrotingsregels bieden momenteel ruimte voor stabilisatie. Het kabinet heeft besloten dat de maatregelen, gerelateerd aan de coronacrisis, ten laste gaan van het begrotingssaldo. Hiermee wordt voor de corona-uitgaven tijdelijk afgeweken van de Nederlandse begrotingsregels. Voor het reguliere beleid blijft het kabinet zo veel mogelijk vasthouden aan de normaliter geldende begrotingsregels. Ook op Europees niveau zijn er uitzonderingen gemaakt vanwege de coronacrisis. De algemene ontsnappingsclausule van de Europese begrotingsregels, zoals vastgelegd in het Stabiliteits- en Groeipact (SGP), is in werking getreden. Lidstaten hoeven daarom nu niet te voldoen aan (het pad naar) hun middellangetermijndoelstelling (MTO), volgens de preventieve arm van het SGP. Op dit moment voldoet Nederland niet aan de MTO. Formeel gezien zijn de grenswaarden van de correctieve arm van het SGP wel nog steeds van toepassing. Nederland overschrijdt volgens de CEP-ramingen de 3% grens voor het EMU-saldo in 2020 en 2021. Echter, de Europese Commissie heeft vorig jaar geconcludeerd dat het openen van buitensporigtekortprocedures niet gerechtvaardigd is vanwege de macro-economische en budgettaire impact van de coronacrisis. Daarmee heeft het overschrijden van een Europese grenswaarde geen gevolgen voor Nederland.

Dit Stabiliteitsprogramma (SP) presenteert een update van de Nederlandse begrotingsvooruitzichten, conform de bepalingen van het Stabiliteits- en Groeipact (SGP).

De algemene ontsnappingsclausule van het SGP als reactie op de COVID-19 pandemie geeft Europese lidstaten de ruimte om budgettair beleid te voeren buiten de budgettaire kaders van het SGP. De algemene ontsnappingsclausule staat lidstaten in de preventieve arm (zoals Nederland) toe om af te wijken van het pad richting de middellangetermijndoelstelling (MTO), indien dit de houdbaarheid op de middellange termijn niet in gevaar brengt. De activering van de clausule schort de procedures van het SGP niet op. Dit Stabiliteitsprogramma volgt de richtlijnen over de opmaak en inhoud van Stabiliteit- en Convergentieprogramma’s.2

De preventieve arm vereist dat lidstaten voldoen aan de doelstelling voor het structureel saldo voor de middellange termijn, de MTO (middellangetermijndoelstelling of medium-term objective). Voor Nederland geldt een MTO van – 0,5 procent van het bbp. Lidstaten die nog niet aan dit saldo voldoen, moeten jaarlijks voldoende verbetering in hun saldo laten zien richting de MTO. Lidstaten met een structureel saldo dat negatiever is dan de MTO moeten zich houden aan de uitgavenregel (expenditure benchmark). Deze regel schrijft voor dat de niet-conjuncturele uitgavengroei, voor zover die niet wordt gecompenseerd door een beleidsmatige toename van de inkomsten, achterblijft bij (als de MTO nog niet is bereikt) of gelijk is aan (als de MTO is bereikt) de potentiële groei van de economie. Echter, de activatie van de algemene ontsnappingsclausule biedt een uitzonderingsgrond op deze vereisten. Formeel gezien heeft Nederland, net als alle andere lidstaten, ook de verplichting om aan de grenswaarden van de correctieve arm van het SGP te voldoen. Maar de Europese Commissie (EC) heeft vorig jaar geconcludeerd dat het openen van buitensporigtekortprocedures niet gerechtvaardigd is vanwege de macro-economische en budgettaire impact van de coronacrisis.

De Nederlandse begrotingssystematiek is gebaseerd op het voeren van een trendmatig begrotingsbeleid. Het model van trendmatig begroten, dat kabinetten sinds 1994 hanteren, is ontworpen om economische schommelingen op te vangen. Voor een goede beheersing van de overheidsfinanciën wordt gewerkt met uitgavenplafonds die aan het begin van de kabinetsperiode zijn afgesproken. Voor de inkomstenkant van de begroting en bij de werkloosheidsuitgaven, geldt het principe van automatische stabilisatie: conjuncturele meevallers komen ten gunste van het saldo, conjuncturele tegenvallers belasten het saldo. Bij de coronacrisis is echter geen sprake van een normale conjunctuurgolf, aangezien het kabinet genoodzaakt was om direct in te grijpen in de economie door bepaalde activiteiten stil te leggen. Om die reden heeft het kabinet de keuze gemaakt om maatregelen van tijdelijke aard, die direct gerelateerd zijn aan de coronacrisis, ten laste te laten gaan van het begrotingssaldo. Dit betekent dat er niet bezuinigd hoeft te worden om ruimte te maken binnen de kaders. Voor regulier beleid houdt het kabinet vast aan de geldende begrotingsregels, om zo veel mogelijk rust en voorspelbaarheid te behouden.

Het kabinet neemt, binnen de grenzen uit het SGP, maatregelen die de lasten voor huishoudens verlagen en de structurele economische positie van Nederland versterken. Voor een overzicht van de voortgang van de hervormingsagenda van het kabinet wordt verwezen naar het Nationaal Hervormingsprogramma. Hierin staat een uitgebreide beschrijving van de wijze waarop het kabinet invulling geeft aan de landenspecifieke aanbevelingen voor Nederland in het kader van het Europees Semester.

Het CPB voorspelt dat de Nederlandse economie zich snel zal herstellen na de coronacrisis. Volgens de nieuwste raming groeit de Nederlandse economie met 2,2 procent in 2021 en 3,5 procent in 2022. De particuliere consumptie stijgt met name hard in 2022, terwijl de consumptieve bestedingen van de overheid in 2021 sterk toenemen. In de toename van investeringen, uitvoer en invoer is eveneens herstel waarneembaar. Voor de werkloosheid wordt echter als gevolg van de crisis een oploop geraamd tot respectievelijk 4,4 en 4,7 procent in 2021 en 2022. In de jaren daarna stabiliseert de werkloosheid op 4,5 procent.

Economische vooruitzichten

De Nederlandse economie groeit in 2021 en 2022 en herstelt zich na de sterke krimp van 2020. In 2020 nam het reële bruto binnenlands product (bbp) af met 3,7 procent; een historisch grote krimp als gevolg van de coronacrisis. De raming voorspelt een herstel in 2021, waarbij de economische groei van 2,2 procent hoger ligt dan de potentiële groei. In 2022 wordt er nog meer inhaalgroei verwacht met een economische groei van 3,5 procent. De particuliere consumptie blijft in 2021 nog laag en stijgt slechts 0,6 procent na een forse krimp van 6,4 procent in 2020. In 2022 stijgt de particuliere consumptie echter sterk en gaat terug richting het niveau voor de coronacrisis, mede door eerdere hoge besparingen van huishoudens en een forse stijging van de cao-lonen in de jaren 2020 en 2021. De consumptieve bestedingen van de overheid stijgen met name hard in 2021, namelijk met 5,7 procent. Deze stijging komt voor een aanzienlijk deel door de financiële steunpakketten, die in de veronderstelling van de raming op 1 juli aflopen. In 2022 stijgen de overheidsbestedingen beperkt, met een verwachte groei van 0,2 procent.

|

In procenten bbp |

ESA-code |

2020 (in mld. euro's) |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|

|

1. Reëel bbp |

B1*g |

798,9 |

– 3,7 |

2,2 |

3,5 |

|

2. Nominaal bbp |

B1*g |

– 1,4 |

3,7 |

5,2 |

|

|

Componenten van het reële bbp |

|||||

|

3. Particuliere consumptieve bestedingen |

P.3 |

336,5 |

– 6,4 |

0,6 |

6,1 |

|

4. Consumptieve bestedingen van de overheid |

P.3 |

206,6 |

1,4 |

5,7 |

0,2 |

|

5. Bruto investeringen in vaste activa |

P.51 |

27,4 |

– 3,6 |

2,4 |

2,8 |

|

6. Voorraadmutaties (∆) |

P.52 + P.53 |

2,0 |

– 0,1 |

0,0 |

0,0 |

|

7. Uitvoer van goederen en diensten |

P.6 |

630,0 |

– 4,3 |

2,6 |

5,2 |

|

8. Invoer van goederen en diensten |

P.7 |

545,2 |

– 4,3 |

3,0 |

5,4 |

|

Bijdragen aan reële bbp-groei |

|||||

|

9. Finale binnenlandse vraag |

711,9 |

– 3,3 |

2,1 |

3,0 |

|

|

10. Voorraadmutaties (∆) |

P.52 + P.53 |

2,0 |

– 0,1 |

0,0 |

0,0 |

|

11. Extern saldo van goederen en diensten |

B.11 |

84,8 |

– 0,4 |

0,0 |

0,4 |

De bedrijfsinvesteringen groeien in 2021 en 2022 als gevolg van toenemend vertrouwen. De investeringen reageren positief op de stijgende omzet en gunstigere omzetverwachtingen, ondersteund door lage financieringskosten. De groei van investeringen wordt echter wel geremd door extra faillissementen in sommige sectoren na afloop van het steunbeleid en balansschade die bedrijven hebben opgelopen tijdens de virusuitbraak.

De uitvoer neemt dit jaar met 2,6 procent toe, en de invoer met 3,0 procent, doordat ook elders in de wereld restricties zullen worden opgeheven. De goedereninvoer en uitvoer vanuit het Verenigd Koninkrijk neemt in 2021 wel af, mede door de gevolgen van de coronacrisis in het Verenigd Koninkrijk en aanpassingsproblemen in de Brexit-transitieperiode. In januari 2021 nam de Britse goederenuitvoer naar de EU af met 41 procent, en de Britse goedereninvoer vanuit de EU met 29 procent, ten opzichte van december 2020. Het CPB verwacht dat deze aanpassingsproblemen ook in de loop van 2021 en 2022 handel zullen belemmeren. Nederland compenseert een deel van dit verlies door meer met andere landen te handelen. Het Amerikaanse steunprogramma van 1900 miljard dollar heeft tevens een positieve invloed op de uitvoer.

De werkgelegenheid trekt na een afname in 2021 vanaf 2022 aan, vanwege een aantrekkende economie. Door een hogere bevolkingsprognose van het Centraal Bureau van de Statistiek (CBS) is het arbeidsaanbod daarnaast hoger. De werkloosheidsraming is met 1,7%-punt fors neerwaarts herzien naar 4,4% in 2021. De werkloosheid loopt op tot 5 procent aan het eind van 2021 om vervolgens te dalen in de loop van 2022. Zoals gebruikelijk vertaalt het economisch herstel zich dus met enige vertraging in het werkloosheidspercentage. Het aantrekken van de economie komt als eerst tot uiting in het aantal gewerkte uren, later in het aantal gewerkte personen en daarna in de werkloosheid.

De dynamiek op de arbeidsmarkt neemt toe na aflopen steunmaatregelen. Op basis van huidige beleidsvoornemens lopen de huidige omvangrijke steunmaatregelen 1 juli af. Dit zal op korte termijn gepaard gaan met herstructureringen en faillissementen. Dat brengt productiviteitsverhogende dynamiek terug bij bedrijven, wat ten gunste komt aan de economie op de lange termijn. Hierdoor stijgt de arbeidsproductiviteit.

|

ESA-code |

2020 (Niveau) |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|---|---|---|---|---|---|---|---|

|

1. Werkgelegenheid, personen (x 1000) |

9.511,2 |

– 0,7 |

– 0,2 |

0,8 |

1,2 |

0,8 |

|

|

2. Werkgelegenheid, aantal gewerkte uren (in mln.) |

13.310,6 |

– 3,5 |

2,0 |

1,5 |

0,8 |

0,8 |

|

|

3. Werkloosheid (% van de beroepsbevolking)1 |

357,3 |

3,8 |

4,4 |

4,7 |

4,5 |

4,5 |

|

|

4. Arbeidsproductiviteit, personen |

84,0 |

– 3,1 |

2,4 |

2,7 |

0,6 |

0,6 |

|

|

5. Arbeidsproductiviteit, aantal gewerkte uren |

60,0 |

0,0 |

0,3 |

1,9 |

0,8 |

0,5 |

|

|

6. Loonsom van werknemers (in mld.) |

D.1 |

398,9 |

2,7 |

2,8 |

1,8 |

3,2 |

3,0 |

|

7. Loonsom per werknemer (€) |

41,9 |

6,2 |

0,7 |

0,4 |

2,3 |

2,2 |

Nederland is als open economie in belangrijke mate afhankelijk van buitenlandse financiële en economische ontwikkelingen. In 2020 en het begin van 2021 was er een stevige krimp van mondiale en Europese productie als gevolg van de coronacrisis. In de raming herstelt de mondiale en Europese productie in de loop van 2021 als gevolg van vaccinatie en ruim monetair en begrotingsbeleid. In de jaren 2022 en 2023 blijft de mondiale productie verder stijgen. Deze verwachte productiegroei is met enkele onzekerheden omgeven, zoals het handelsbeleid van de EU met onder andere China en VS en de ontwikkeling van het COVID-19 virus in de wereld. De verwachte bbp-groei in de voor Nederland relevante markten is echter hoger dan het mondiale gemiddelde, mede door relatief positieve verwachtingen over de vaccinatiesnelheid in deze economieën. Daarnaast neemt de raming aan dat de olieprijs in 2021 sterk zal toenemen naar 62,64 dollar per vat, om vervolgens licht te dalen. De USD/EURO-wisselkoers wordt verondersteld te stijgen in 2021 en blijft in de daaropvolgende jaren stabiel.

|

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|

|

Kortlopende rente (jaargemiddelde) |

– 0,4 |

– 0,5 |

– 0,5 |

– 0,4 |

|

Langlopende rente (jaargemiddelde) |

– 0,4 |

– 0,3 |

– 0,2 |

0,0 |

|

USD/€-wisselkoers (jaargemiddelde) |

1,1 |

1,2 |

1,2 |

1,2 |

|

Nominale effectieve wisselkoers1 |

2,0 |

1,2 |

0,2 |

0,8 |

|

Bbp-groei, Wereld exclusief EU |

– 4,0 |

4,8 |

4,2 |

3,9 |

|

Bbp-groei, EU |

– 6,8 |

4,0 |

4,0 |

1,7 |

|

Groei van relevante buitenlandse markten |

– 9,0 |

6,0 |

6,0 |

4,1 |

|

Wereldinvoervolume, m.u.v. de EU |

– 11,1 |

5,7 |

7,8 |

4,5 |

|

Olieprijs (Brent, USD per vat) |

41,8 |

62,6 |

59,2 |

56,8 |

Epidemiologische scenario’s

De economische vooruitzichten zijn sterk afhankelijk van de ontwikkeling in het epidemiologische beeld. Vanwege deze grote onzekerheid heeft het CPB naast de basisraming een pessimistisch en een optimistisch scenario geschat. Scenario-analyse helpt om de onzekerheid over de economische ontwikkeling bloot te leggen en de orde van grootte van effecten in te schatten. Ieder scenario geeft een intern consistent economisch beeld, gegeven veronderstellingen over de duur en de diepte van de economische schok. Beleid kan vervolgens rekening houden met niet alleen het meest waarschijnlijke scenario uit de basisraming, maar ook met mogelijke alternatieven.

In het optimistische scenario zal het opheffen van de maatregelen tegen de verspreiding van het coronavirus de economie snel laten terugveren. In dit scenario zal het consumenten- en producentenvertrouwen sterk stijgen en zetten huishoudens eerdere besparingen in voor extra consumptie. Bedrijven investeren meer, mede door de lage financieringskosten. In het optimistische scenario herstellen ook andere Europese landen voorspoedig en neemt als gevolg de export sterk toe. De werkgelegenheid neemt toe waardoor de arbeidsmarkt verkrapt en ook lonen verder stijgen. De toenemende lonen vergroten de consumptie en stimuleren daarmee de economische groei. Het bbp groeit in dit scenario met 2,6 procent in 2021 en 5,1 procent in 2022. De werkloosheid stijgt in 2021 naar 4,4 procent maar daalt in 2022 naar 4,2 procent. Als gevolg van hogere belastinginkomsten en lagere werkloosheidsuitkeringen is de overheidsschuld en het tekort lager in dit scenario.

In het pessimistische scenario zal het coronavirus blijven muteren en vaccinaties ineffectief maken. Een nieuwe uitbraak van het virus leidt in dit scenario tot een nieuwe economische recessie. Huishoudens en bedrijven zullen voorzichtiger en onzeker worden, waardoor consumptie en investeringen afnemen. De overheid blijft verstrekkende maatregelen nemen om verspreiding van het virus tegen te gaan, waardoor consumptie verder afneemt. In het pessimistische scenario zullen ook handelspartners te maken krijgen met nieuwe uitbraken van het coronavirus waardoor de uitvoer afneemt. Nieuwe steunpakketten verzachten het negatieve effect op de productie en werkloosheid, maar leiden tot een verslechtering van het overheidstekort en de overheidsschuld. De bbp-ontwikkeling is – 0,8 procent in 2021 en 0,8 procent in 2022. De werkloosheid stijgt sterk tot 6,1 procent in 2022. Als gevolg van lagere belastinginkomsten en hogere uitkeringen zal de overheidsschuld verder toenemen.

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|---|---|---|

|

basisraming |

optimistisch scenario |

pessimistisch scenario |

|||||||

|

Bruto binnenlands product (bbp, economische groei, %) |

– 3,7 |

2,2 |

3,5 |

– 3,7 |

2,6 |

5,1 |

– 3,7 |

– 0,8 |

0,8 |

|

Consumptie huishoudens (volume in %) |

– 6,4 |

0,6 |

6,1 |

– 6,4 |

1,2 |

8,9 |

– 6,4 |

– 3,3 |

1,6 |

|

Investeringen (inclusief voorraden, volume in %) |

– 4,0 |

2,3 |

2,8 |

– 4,0 |

3,1 |

5,8 |

– 4,0 |

– 3,0 |

– 2,0 |

|

Uitvoer van goederen en diensten (volume in %) |

– 4,3 |

2,6 |

5,2 |

– 4,3 |

2,9 |

6,9 |

– 4,3 |

– 1,0 |

0,8 |

|

Werkloze beroepsbevolking (niveau in % beroepsbevolking) |

3,8 |

4,4 |

4,7 |

3,8 |

4,4 |

4,2 |

3,8 |

4,6 |

6,1 |

|

Werkgelegenheid (in uren, mutatie in %) |

– 3,5 |

2,0 |

1,5 |

– 3,5 |

2,1 |

2,2 |

– 3,5 |

0,1 |

– 1,8 |

|

EMU-saldo (niveau in % bbp) |

– 4,3 |

– 5,9 |

– 1,7 |

– 4,3 |

– 5,7 |

– 0,9 |

– 4,3 |

– 7,8 |

– 5,7 |

|

EMU-schuld (ultimo jaar, niveau in % bbp) |

54,4 |

58,6 |

56,9 |

54,4 |

58,2 |

54,7 |

54,4 |

62,2 |

66,7 |

De Nederlandse overheidsfinanciën zijn verslechterd door de budgettaire en economische impact van de coronacrisis. In 2019 was er nog een begrotingsoverschot van 1,7% van het bbp, in 2020 hadden we een begrotingstekort van 4,3% van het bbp volgens het Centraal Planbureau (CPB). Voor komende jaren verwachten we een begrotingstekort. Toch zijn de ramingen voor de toekomstige EMU-saldi en -schulden positiever dan eerder werd verwacht. In dit hoofdstuk zit zowel een toelichting op de begrotingssaldi en de schuldquota als een specificatie van de corona-uitgaven.

Begrotingssaldo en overheidsschuld

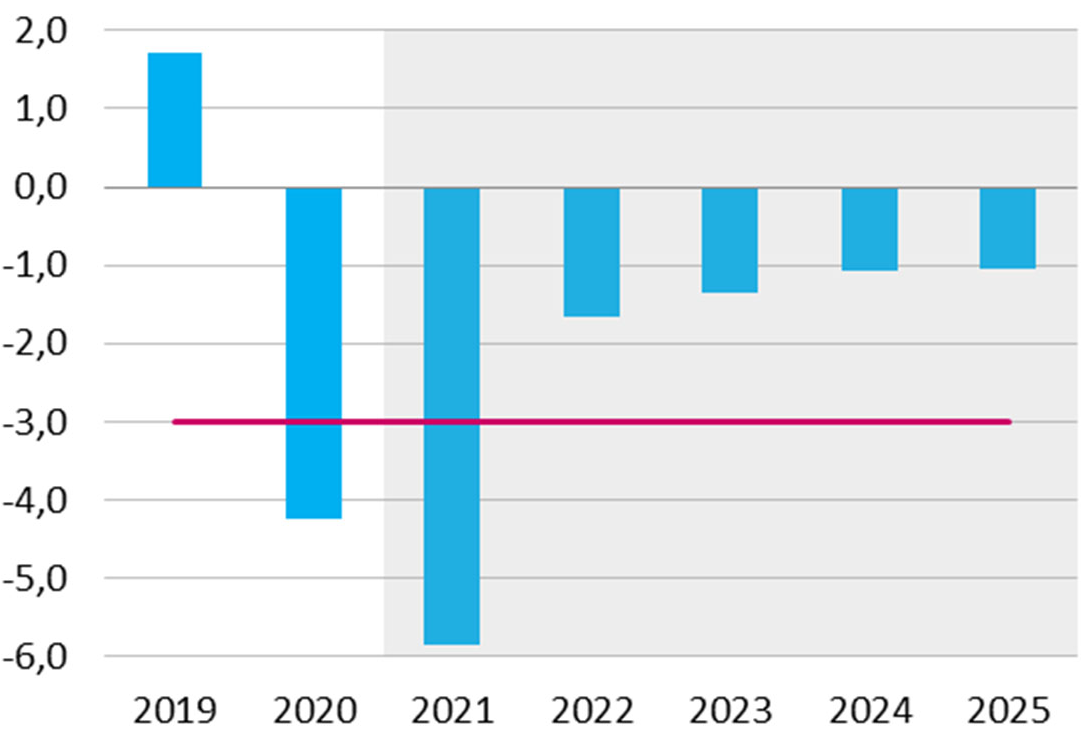

De hogere uitgaven en lagere inkomsten vanwege de coronacrisis hebben in 2020 tot een historisch begrotingssaldo van – 4,3 procent van het bbp geleid volgens het Centraal Economisch Plan (CEP) 2021. Ook voor de komende jaren wordt een tekort verwacht zoals te zien in Figuur 3.1. Ten opzichte van de novemberraming van het CPB neemt het begrotingstekort toe in 2021. Dit verschil is vooral het gevolg van forse uitbreidingen van de steunmaatregelen eind 2020 en begin 2021. In 2022 verbetert het begrotingssaldo door het aflopen van de steunmaatregelen en het economisch herstel. Voor de jaren 2022–2025 valt het overheidstekort lager uit dan in de vorige raming door de betere economische ontwikkeling. Deze ontwikkeling werkt op verschillende manieren door in het EMU-saldo. Enerzijds leidt meer economische groei tot meer belastinginkomsten en lagere uitgaven aan de WW en bijstand. Anderzijds zorgt een groeiende economie ervoor dat het saldo uitgedrukt in percentage van het bbp lager uitvalt (noemereffect).

Met de EMU-saldi van 2020 en 2021 overschrijdt Nederland de Europese grenswaarde van – 3%; vanaf 2022 zit het EMU-saldo weer onder de Europese grenswaarde van – 3%. Formeel gezien zijn de grenswaardes van de correctieve arm van het Stabiliteits- en Groeipact (SGP) nog steeds in werking, ondanks de activering van de algemene ontsnappingsclausule. Echter, de Europese Commissie heeft vorig jaar geconcludeerd dat het openen van buitensporigtekortprocedures niet gerechtvaardigd is vanwege de uitzonderlijke onzekerheid met betrekking tot de macro-economische en budgettaire impact van de coronacrisis. Daarmee heeft het overschrijden van een Europese grenswaarde vooralsnog geen gevolgen voor Nederland.

Figuur 3.1 Ontwikkeling en raming EMU-saldo (in procent bbp)

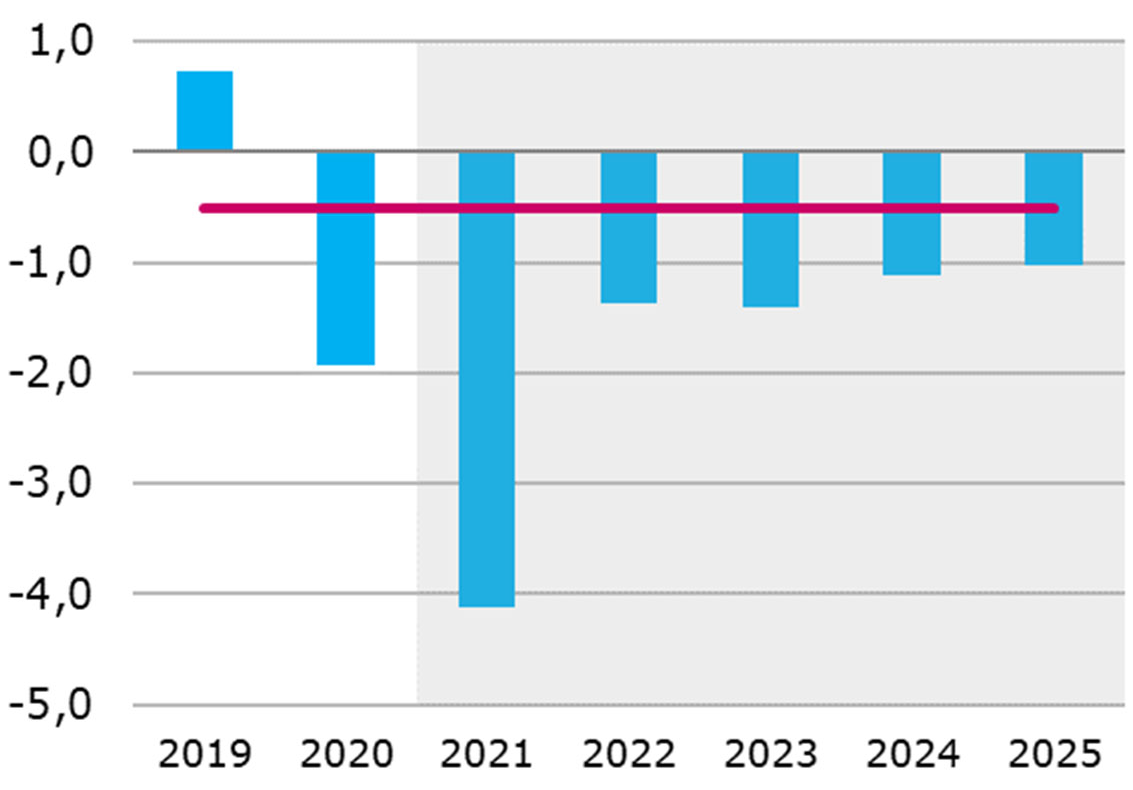

Nederland voldoet op dit moment ook niet aan de doelstelling uit de preventieve arm van het Stabiliteits- en Groeipact (SGP), namelijk de middellangetermijndoelstelling (MTO). Dit is te zien in figuur 3.2. Voor Nederland geldt namelijk een MTO van – 0,5% bbp (roze lijn) terwijl het structureel saldo in 2020 – 1,9% was. De verwachting is dat dit saldo in 2021 verslechtert naar – 4,1 procent van het bbp. De jaren daarna zal het structureel saldo verbeteren maar blijft het onder de MTO. De activering van de ontsnappingsclausule van het SGP houdt in dat lidstaten in de preventieve arm voorlopig mogen afwijken van hun structurele begrotingsinspanning. Lidstaten hoeven voorlopig ook niet te voldoen aan de uitgavenregel (expenditure benchmark), die normaliter in werking treedt wanneer niet voldaan wordt aan de MTO. Deze uitgavenregel is erop gericht de overheidsfinanciën op de middellange termijn houdbaar te maken en schrijft voor dat de procentuele toename van de gecorrigeerde overheidsuitgaven niet hoger zijn dan de potentiële groei van de economie, gecorrigeerd voor een vastgestelde budgettaire inspanning.

Figuur 3.2 Ontwikkeling en raming structureel saldo (in procent bbp)

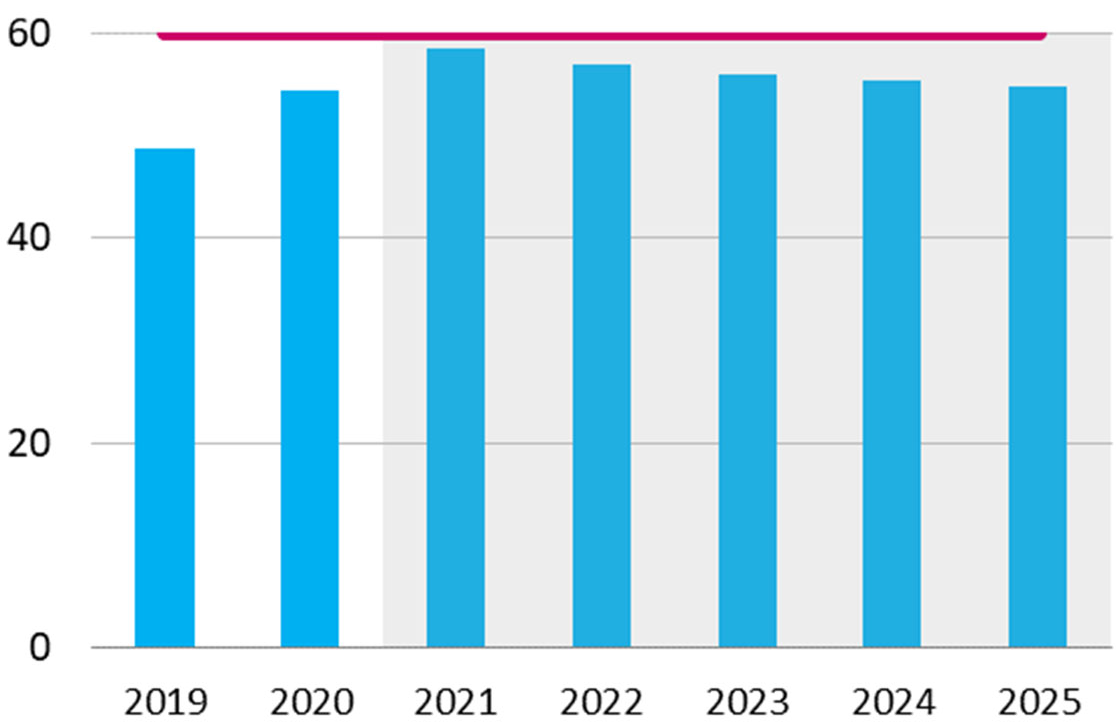

De overheidsschuld bedroeg eind 2020 54,4 procent bbp volgens het CEP van 2021, en bleef daarmee onder de Europese grenswaarde van 60%. In 2021 stijgt de schuldquote naar 58,6% door de begrotingstekorten, verleend belastinguitstel en extra overheidsleningen aan bedrijven. De jaren daarop neemt de staatsschuld langzaam af. De schuldquota voor de jaren 2020–2025 zijn in het CEP lager dan in de CPB-raming van afgelopen november. Dit verschil komt, net zoals bij het begrotingssaldo, door de betere economische ontwikkeling resulterend in minder uitgaven, meer inkomsten en een grotere economie (noemereffect).

Figuur 3.3 Ontwikkeling en raming EMU-schuld (in procenten bbp)

Uitgaven coronacrisis

De automatische stabilisatoren waren onvoldoende om de economische effecten van de coronacrisis te beperken. Door de coronaregels van het kabinet werd zowel het aanbod als de economische activiteiten in veel sectoren stil gelegd. Daarom is besloten om aanvullende nood- en steunmaatregelen in te voeren om de gevolgen voor burgers en bedrijven zoveel mogelijk te beperken. Deze steunpakketten voorkomen dat bedrijven met bijbehorende werkgelegenheid failliet gaan door de plotselinge aanbodrestricties. Op die manier wordt de economische schade van deze uitzonderlijke crisis beperkt. Het kabinet heeft ook bepaald dat de corona-uitgaven ten laste gaan van het begrotingssaldo, om te voorkomen dat er bezuinigd moet worden op andere uitgaven. De coronamaatregelen vallen daarmee buiten het uitgavenplafond.

In totaal bedroegen de discretionaire uitgaven aan corona-gerelateerde maatregelen in 2020 28 miljard euro. Dit bedrag is meer dan de omvang van de begrotingen van Justitie en Veiligheid en Defensie bij elkaar. Ook in vergelijking met andere landen heeft Nederland de economie in sterke mate ondersteund, zo blijkt uit de World Economic Outlook 2021 van het IMF. In tabel 3.1 staan de corona-uitgaven per begrotingshoofdstuk vermeld. Meer dan de helft van het totale bedrag is besteed door Sociale Zaken en Werkgelegenheid, onder meer vanwege de Tijdelijke Noodmaatregel Overbrugging Werkgelegenheid (NOW). Aan de NOW werd afgelopen jaar 13,2 miljard uitgegeven. Andere grote corona-uitgaven zijn de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) en de Tegemoetkoming Vaste Lasten (TVL)/Tegemoetkoming Ondernemers Getroffen Sectoren (TOGS). De uitgaven hieraan waren respectievelijk 2,7 en 2 miljard euro in 2020.

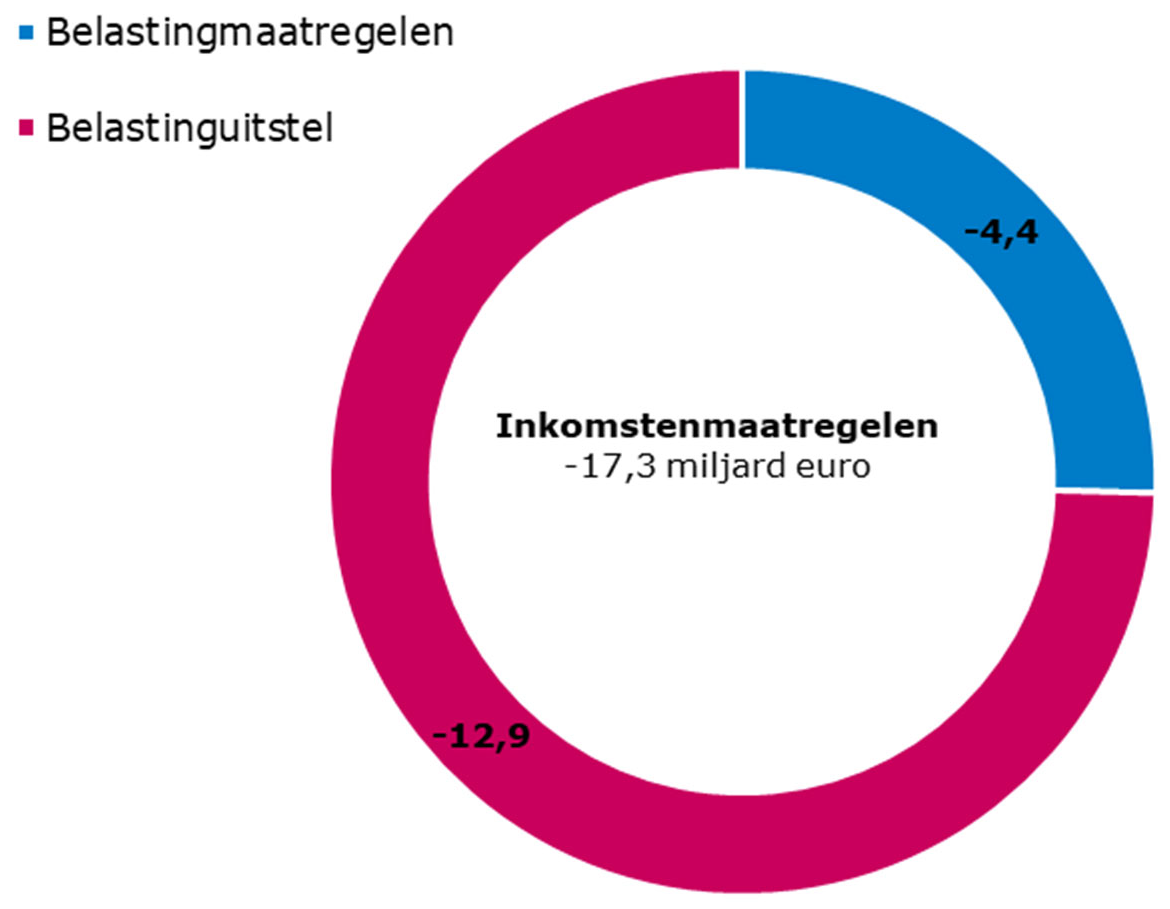

Het steunpakket van het kabinet bestaat ook uit fiscale maatregelen om ondernemers te ontzien gedurende de coronacrisis. Deze fiscale maatregelen verminderen de huidige belastinginkomsten. In figuur 3.3 is te zien dat de belastinguitstel voor ondernemers op 31 december 2020 12,9 miljard euro bedroeg.

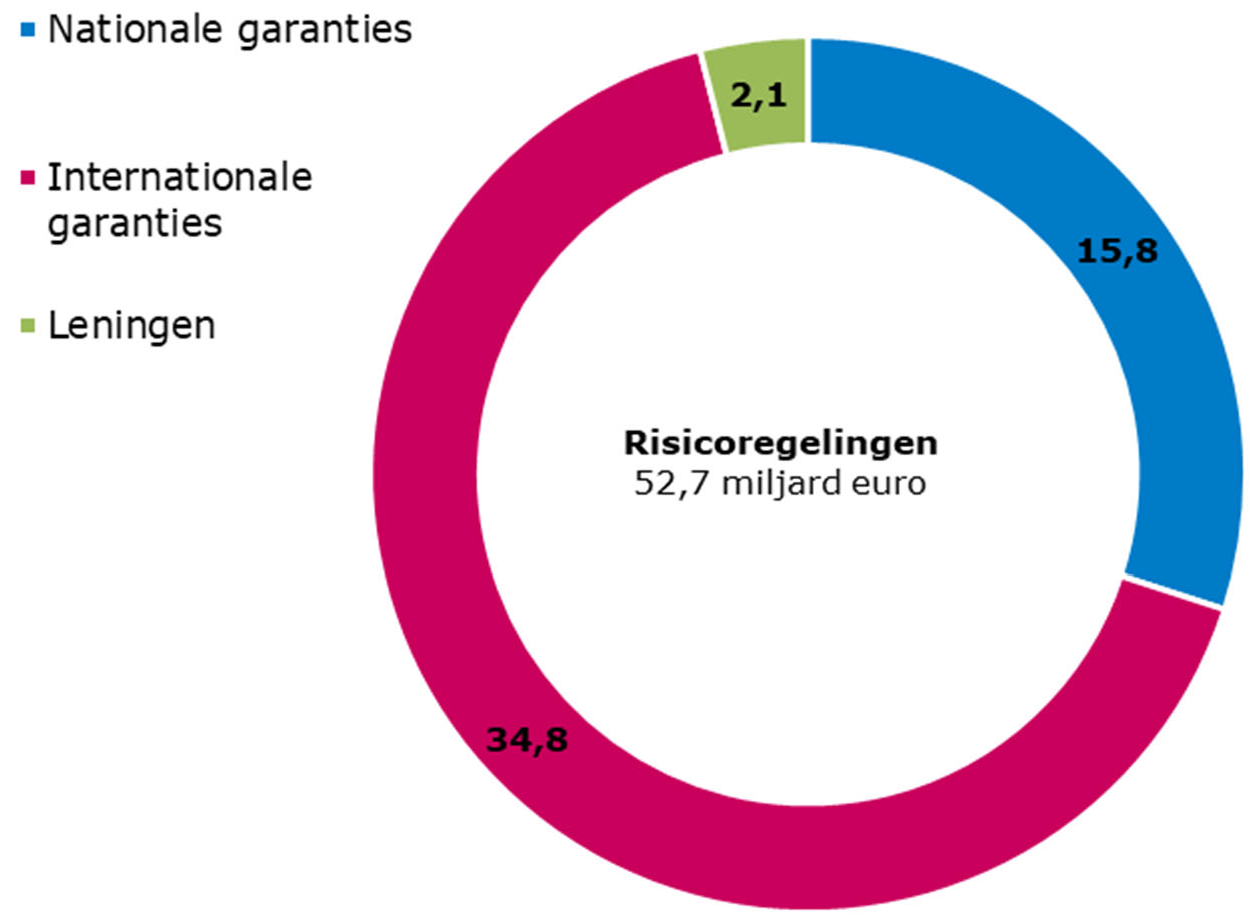

Daarnaast heeft het kabinet getracht om middels verschillende risicoregelingen onzekerheden in de economie gedeeltelijk weg te nemen. Ook op Europees niveau zijn er risicoregelingen naar aanleiding van de coronacrisis opgetuigd, waar Nederland deels garant voor staat. De totale hoeveelheid aan uitstaand risico gerelateerd aan de coronacrisis is 52,7 miljard, zoals te zien in figuur 3.3. In hoofdstuk 5 wordt het beleid omtrent risicoregelingen toegelicht.

Nederland heeft vanwege de verkiezingen van maart 2021 nog geen plan ingediend voor het gebruik van de Recovery and Resilience Facility (RRF) als onderdeel van het Europees herstelplan Next Generation EU (NGEU). Er zijn dus nog geen uitgaven gedaan vanuit de RRF in Nederland.

|

In miljoenen euro's |

2020 |

|---|---|

|

Totaal |

27.751 |

|

Binnenlandse Zaken |

46 |

|

Buitenlandse Zaken |

7 |

|

Defensie |

43 |

|

Economische Zaken en Klimaat |

2.507 |

|

Financiën en Nationale Schuld |

298 |

|

Gemeentefonds |

848 |

|

Infrastructuur en Waterstaat |

803 |

|

Justitie en Veiligheid |

137 |

|

Koninkrijksrelaties en BES fonds |

50 |

|

Landbouw, Natuur en Voedselkwaliteit |

245 |

|

Onderwijs, Cultuur en Wetenschap |

715 |

|

Sociale Zaken en Werkgelegenheid |

16.497 |

|

Volksgezondheid, Welzijn en Sport |

5.557 |

Figuur 3.3 Inkomstenmaatregelen Corona-gerelateerd

Figuur 3.4 Risicoregelingen Corona-gerelateerd

Vergeleken met het Stabiliteitsprogramma uit april 2020 zijn de ramingen als gevolg van de impact van de COVID-19 crisis sterk bijgesteld. Dat resulteerde in een fors begrotingstekort in 2020, en als gevolg daarvan een hogere EMU-schuld. Naar verwachting zal de relatieve EMU-schuld na 2022 weer dalen, maar de feitelijke ontwikkeling is duidelijk gevoelig voor schokken. Om de effecten daarvan op de overheidsfinanciën inzichtelijk te maken, gaat dit hoofdstuk nader in op de schuldontwikkeling op de middellange termijn en de onzekerheden daaromtrent.

Vergelijking met Stabiliteitsprogramma 2020

De Nederlandse economie staat er minder goed voor dan ten tijde van het Stabiliteitsprogramma 2020 werd voorspeld. In de raming ten grondslag aan het Stabiliteitsprogramma 2020 was de impact van de COVID-19 crisis nog niet voorzien. Inmiddels is echter duidelijk dat de crisis de economie hard heeft geraakt. De vergelijking van dit Stabiliteitsprogramma met het Stabiliteitsprogramma 2020 laat daarom grote verschillen zien.

De Nederlandse economie kromp in 2020, maar groeit in 2021 en 2022 harder dan verwacht ten tijde van het Stabiliteitsprogramma in april 2020. Tabel 3.3 laat zien hoe de huidige ramingen voor de bbp-groei, het EMU-saldo en de EMU-schuld zijn bijgesteld ten opzichte van de ramingen in het vorige Stabiliteitsprogramma. Het bbp-groeicijfer heeft in 2020 een negatief verschil van 5,1 procentpunt als gevolg van de coronacrisis. In 2021 is er echter een positief verschil van 0,4 procentpunt en 2022 laat zien dat er inhaalgroei wordt verwacht met een positief verschil van 2 procentpunt.

Het EMU-saldo is fors lager dan werd verwacht ten tijde van het vorige Stabiliteitsprogramma. De Nederlandse overheid heeft expansief beleid gevoerd om de negatieve gevolgen van de coronacrisis te verzachten. Dit heeft negatieve consequenties voor het EMU-saldo. In 2020, 2021 en 2022 is het EMU-saldo respectievelijk 5,5, 6,0 en 1,7 procentpunt lager dan ten tijde van het vorige in april 2020 is geraamd. Het verschil in het geraamde EMU-saldo verbetert in 2022, wanneer het coronavirus onder controle komt en de economie zal terugveren. In deze fase zal er minder steunbeleid nodig zijn.

De EMU-schuld is sterk toegenomen ten opzichte van de verwachting in het vorige Stabiliteitsprogramma, omdat de impact van de coronacrisis niet was voorzien. In het jaar 2020 loopt de EMU-schuld op tot 54,4 procent in plaats van 46,3 procent in de raming van maart 2020. De EMU-schuld loopt verder op in 2021 als gevolg van de crisis en valt daardoor 13,4 procentpunt hoger uit dan voorheen verwacht. In 2022 loopt de geraamde schuld echter terug, wanneer de economie uit de COVID-19 crisis zal terugveren. Het verschil in de verwachte EMU-schuld in dit Stabiliteitsprogramma ten opzichte van het vorige programma loopt daarmee ook terug.

|

In procenten bbp |

ESA-code |

2020 |

2021 |

2022 |

|---|---|---|---|---|

|

Reële bbp-groei |

||||

|

Actualisatie april ’20 |

1,4 |

1,6 |

1,5 |

|

|

Huidige actualisatie |

– 3,7 |

2,2 |

3,5 |

|

|

Verschil |

– 5,1 |

0,6 |

2,0 |

|

|

EMU-saldo |

EDP B.9 |

|||

|

Actualisatie april ’20 |

1,1 |

0,1 |

0,1 |

|

|

Huidige actualisatie |

– 4,3 |

– 5,9 |

– 1,7 |

|

|

Verschil |

– 5,3 |

– 6,0 |

– 1,7 |

|

|

EMU-schuld |

||||

|

Actualisatie april ’20 |

46,3 |

45,2 |

44,0 |

|

|

Huidige actualisatie |

54,4 |

58,6 |

56,9 |

|

|

Verschil |

8,1 |

13,4 |

12,9 |

Schuldontwikkeling op de middellange termijn

In de raming zal de staatsschuld na 2021 weer teruglopen. Vanaf 2022 ligt het EMU-saldotekort naar verwachting weer onder 3%. Economische groei zorgt in dat jaar en de daaropvolgende jaren voor een gestage vermindering van de schuldquote tot onder de 55% bbp in 2025.

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|

|

Economische groei |

– 3,7% |

2,2% |

3,5% |

1,8% |

1,4% |

1,3% |

|

EMU-saldo |

– 4,3% |

– 5,9% |

– 1,7% |

– 1,4% |

– 1,1% |

– 1,0% |

|

EMU-schuld |

54,4% |

58,6% |

56,9% |

56,0% |

55,3% |

54,9% |

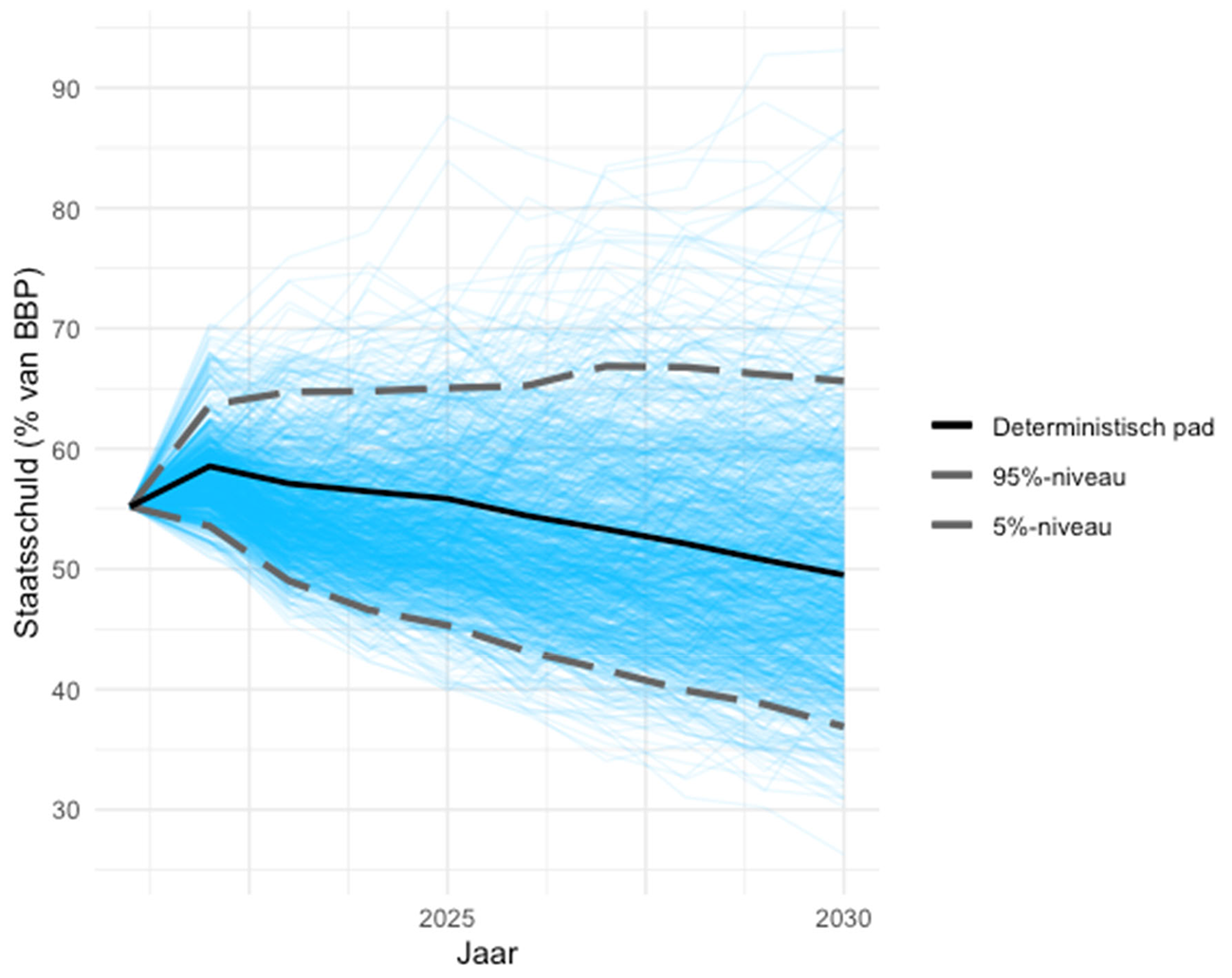

Een simulatie-analyse laat zien dat ontwikkeling van de staatsschuld is omgeven met aanzienlijke onzekerheden, maar op middellange termijn zijn de risico’s te overzien. De grafiek in figuur 4.1 toont gesimuleerde scenario’s voor de schuldontwikkeling. De groei en het primaire saldo volgen in de basis aannames van het CPB. De onzekerheid omtrent de groei, de veranderingen in de rente en het primaire saldo worden gesimuleerd op basis van historische data. De methodologie wordt nader beschreven in bijlage 2. In meer dan 90% van de gevallen blijft de schuld tot en met 2030 tussen de 35% en 70% van bbp.

Figuur 4.1 Kerngegevens schuldontwikkeling

Nieuwe schokken kunnen zich in de toekomst blijven voordoen. Hoewel de kans op een extreme schok laag is, is het interessant om het effect van een dergelijke grote schok op de overheidsfinanciën nader te analyseren. Om een beeld te krijgen van de impact van een aantal grote schokken op de overheidsfinanciën, heeft het CPB een zogenaamde schokproef uitgevoerd.3 Daarbij zijn drie extreme scenario’s in kaart gebracht met behulp van het door het CPB ontwikkelde CRASH-model: een financiële crisis, een Europese schuldencrisis en een wereldwijde economische crisis. Uit de schokproef blijkt dat een economische schok kan leiden tot een sterk stijgende overheidsschuld. Zo leidt het financiële crisis-scenario tot een stijging van de schuldquote met bijna 40% bbp in 2025, onder andere omdat impliciete overheidsgaranties worden aangesproken. In de meest recente financiële crisis nam de overheidsschuld met 25% bbp toe. De omvang en timing van nieuwe schokken blijft moeilijk te voorzien. Mocht een extreme schok plaatsvinden dan heeft dit mogelijk ook consequenties voor de houdbaarheid van de overheidsfinanciën.

Naast de ontwikkeling van het EMU-saldo en de EMU-schuld op korte termijn hecht het kabinet waarde aan de houdbaarheid van de Nederlandse overheidsfinanciën op (middel)lange termijn. Zowel het CPB als de Europese Commissie (EC) berekenen die houdbaarheid regelmatig. In dit hoofdstuk worden de determinanten van het houdbaarheidssaldo besproken en de uitkomsten van de verschillende analyses vergeleken. Daarnaast wordt een overzicht van de voorwaardelijke verplichtingen van de rijksoverheid gepresenteerd. Deze verplichtingen kunnen in de toekomst budgettaire gevolgen hebben.

Houdbaarheidsfactoren

Het CPB beoordeelt de houdbaarheid van de overheidsfinanciën aan de hand van het houdbaarheidssaldo. Dit saldo geeft aan of de huidige overheidsarrangementen in de toekomst houdbaar zijn, zonder dat de uitgaven verlaagd of de belastingen verhoogd hoeven te worden. Voor de kwantificering van de houdbaarheid van overheidsfinanciën moeten aannames gemaakt worden. Bij de berekening van het houdbaarheidssaldo speelt de aanname van «constante arrangementen» een belangrijke rol. Hierbij is het uitgangspunt dat de onderlinge verhoudingen tussen verschillende leeftijdsgroepen in de samenleving gelijk blijven in termen van inkomen, belastingdruk en profijt van overheidsvoorzieningen zoals zorg en onderwijs. Als aandeel van het levensinkomen heeft elke toekomstige generatie dan een gelijk profijt van de overheid. Gelijk profijt van overheidsvoorzieningen houdt ook in dat de zorguitgaven automatisch toenemen als percentage van het bbp als de samenleving vergrijst en daardoor meer zorgbehoevend wordt. Constante arrangementen zijn overigens iets anders dan ongewijzigd beleid. Zo zou ongewijzigd beleid betekenen dat, onder de aanname dat inkomens blijven stijgen, op de lange termijn iedereen in de hoogste belastingschijf valt en de lastendruk daarmee toeneemt. Wanneer er bijvoorbeeld nieuwe technologieën zijn die de zorg verbeteren, worden die ook onder de constante (zorg)arrangementen geschaard.

De ontwikkeling van de collectieve uitgaven en inkomsten is in hoge mate afhankelijk van de demografische ontwikkelingen. Zo blijkt uit Tabel 5.1 dat het aandeel van 65-plussers in onze totale bevolking in 2040 zal toenemen tot meer dan een kwart. Daarom zullen de collectieve pensioenuitgaven (AOW) en de zorguitgaven komende decennia stijgen. Hoewel de reeds doorgevoerde hervormingen op het gebied van zorg en pensioenen zorgen voor een vermindering van de stijging, zullen deze collectieve uitgaven in de toekomst blijven stijgen. Tegelijkertijd stijgen de overheidsinkomsten, met name door ingezet beleid met effecten na 2025, zoals de afbouw van het tarief van de hypotheekrenteaftrek en het beperkt indexeren van de tweede schijf voor AOW-gerechtigden4.

Een andere factor die het houdbaarheidssaldo beïnvloedt zijn de corona-uitgaven, weliswaar in mindere mate dan de demografische ontwikkelingen. Om de corona-uitgaven te kunnen bekostigen is er extra geld geleend, wat resulteert in een hogere staatsschuld en zwaardere rentelasten in de toekomst. In tabel 5.1 staan de verwachte rente-uitgaven voor komende decennia vermeld.

|

In procenten bbp |

2010 |

2021 |

2030 |

2040 |

2050 |

2060 |

|---|---|---|---|---|---|---|

|

Totale uitgaven |

48,2 |

48,7 |

44,9 |

48,2 |

49,3 |

49,8 |

|

waarvan: |

||||||

|

Leeftijdsgerelateerde uitgaven |

20,8 |

22,2 |

23,3 |

25,4 |

25,8 |

25,5 |

|

Pensioenuitgaven |

6,2 |

7,2 |

7,5 |

8,1 |

7,8 |

7,6 |

|

Sociale-zekerheidsuitgaven |

11,7 |

12,1 |

12,3 |

12,9 |

12,6 |

12,4 |

|

Ouderdoms- en vroegpensioen |

4,5 |

5,2 |

5,6 |

6,2 |

5,9 |

5,7 |

|

Overige pensioenvoorzieningen (arbeidsongeschiktheid, nabestaanden) |

1,7 |

2,0 |

2,0 |

1,9 |

1,9 |

2,0 |

|

Gezondheidszorg (cure) |

5,9 |

6,5 |

6,7 |

7,1 |

7,2 |

7,0 |

|

Langdurige zorg (care) |

3,5 |

3,7 |

4,4 |

5,3 |

5,9 |

6,1 |

|

Onderwijsuitgaven |

5,1 |

4,8 |

4,7 |

4,8 |

4,9 |

4,7 |

|

Rente-uitgaven |

1,8 |

0,6 |

1,2 |

2,5 |

3,2 |

4,0 |

|

Totale inkomsten |

43,2 |

44,5 |

44,1 |

45,1 |

45,3 |

45,2 |

|

waarvan: inkomen uit bezit |

2,7 |

0,8 |

0,7 |

0,7 |

0,7 |

0,7 |

|

waarvan: pensioenbijdragen (of sociale premies) |

3,3 |

3,3 |

3,3 |

3,3 |

3,3 |

3,3 |

|

Reserves pensioenfondsen |

138,8 |

224,6 |

208,5 |

203,0 |

189,8 |

179,4 |

|

Pensioenuitgaven betaald door verplichte private stelsel |

4,8 |

5,4 |

6,3 |

8,2 |

7,7 |

7,0 |

|

Aannames |

||||||

|

Groei van de arbeidsproductiviteit |

1,5 |

– 0,5 |

1,5 |

0,8 |

0,9 |

1,1 |

|

Reële bbp-groei |

1,0 |

– 3,9 |

1,6 |

1,0 |

1,3 |

1,3 |

|

Participatiegraad (mannen) (15–64) |

83,4 |

84,2 |

86,3 |

86,7 |

86,2 |

86,3 |

|

Participatiegraad (vrouwen) (15–64) |

72,4 |

77,2 |

81,0 |

82,6 |

83,2 |

84,0 |

|

Totale participatiegraad (15–64) |

77,9 |

80,7 |

83,7 |

84,7 |

84,8 |

85,1 |

|

Werkloosheidsgraad (20–64) |

4,5 |

3,8 |

4,3 |

4,3 |

4,3 |

4,3 |

|

Aantal 65+'ers als van de totale bevolking |

16,2 |

20,5 |

24,1 |

26,1 |

25,7 |

26,1 |

Bron: CPB

Vergelijking analyses

Het CPB raamt het houdbaarheidssaldo op – 1,8% bbp volgens het CEP van 2021. De corona-uitbraak heeft de financiële lasten voor de volgende generaties duidelijk verhoogd. Het CPB raamde namelijk in het CEP van 2020 het houdbaarheidssaldo op – 0,8%. Toch valt het houdbaarheidssaldo mee in vergelijking met die uit de novemberraming: toen stond het tekort op 2,4%. Het verschil komt doordat de economische ontwikkelingen volgens het CEP 2021 gunstiger uitpakken, wat zorgt voor een structurele verbetering van de overheidsfinanciën. Ondanks dat de corona-uitgaven een duidelijke invloed hebben op het houdbaarheidssaldo, wordt het tekort hoofdzakelijk veroorzaakt door de toenemende zorguitgaven als gevolg van de vergrijzende bevolking.

Ook de EC raamt de houdbaarheid van de lidstaten, inclusief die van Nederland. Op lange termijn gaat de EC uit van een groter houdbaarheidstekort dan het CPB. De EC raamt twee verschillende houdbaarheidssaldi. Enerzijds is er de S1-indicator, die aangeeft hoeveel budgettaire ruimte een lidstaat de komende vijf jaar nodig heeft om over 15 jaar onder de 60%-schuldquote uit te komen. Nederland heeft hierop een tekort van 0,1% bbp. Anderzijds is er de S2-indicator, die vergelijkbaar is met het houdbaarheidssaldo dat wordt berekend door het CPB, en de houdbaarheid op lange termijn aangeeft. Nederland heeft volgens deze indicator een houdbaarheidstekort van 3,3 procent van het bbp. De EC classificeert beide houdbaarheidssaldi als een gemiddeld risico. De EC concludeert net zoals het CPB dat de houdbaarheidstekorten op (middel)lange termijn worden veroorzaakt door de hogere uitgaven aan pensioeninkomens en (langdurige) zorg vanwege de vergrijzing.

Een eerste verklaring voor het verschil tussen de houdbaarheidssaldi van het CPB en EC is dat de EC geen rekening houdt met staand beleid voor de AOW. De EC boekt een houdbaarheidsverslechtering in voor de stijging van AOW-kosten na aftrek van de belastingen over de pensioeninkomens (AOW en aanvullende pensioenen). Het CPB doet dit niet, want de stijging van de pensioeninkomens, in combinatie met het beperkt indexeren van de lengte van de tweede schijf voor AOW-gerechtigden geboren na 1945, compenseert de oploop van de AOW volledig. Ook houdt het CPB rekening met een toekomstige stijging van de arbeidsparticipatiegraad, waardoor de uitgavenstijging, als aandeel van het bbp, wordt gedempt. Het verschil wordt gemitigeerd doordat de EC het pensioenakkoord niet heeft meegenomen: door de volledige koppeling van de AOW-leeftijd aan de levensverwachting valt de uitgavenstijging bij de EC lager uit.

Ten tweede hebben de zorguitgaven in de studie van het CPB een groter negatief effect dan in de analyse van de EC. Dit verschil is een gevolg van een neerwaartse herziening door de EC van de toekomstige kostenstijging bij de verzorging (langdurige zorg). Het aantal personen dat in de uitgangssituatie gebruik maakt van de verpleeg- en verzorgingshuizen is verlaagd, waardoor de vergrijzing een kleinere invloed op de toekomstige kostenstijging heeft. Daarnaast spelen ook verschillen in de ramingsmethode een (kleinere) rol.

De derde verklaring is dat de EC geen rekening houdt met beleid aan de inkomstenkant van de begroting na 2025. Dit betreft vooral de lasten van huishoudens exclusief de belastingen over pensioeninkomens. De EC laat deze constant en bij het CPB stijgen ze, wat een verbetering voor het houdbaarheidssaldo oplevert. De oorzaak van deze stijging is dat in de CPB-projecties ook rekening wordt gehouden met ingezet beleid. Dit betreft onder andere de stijgende zorgpremies in de periode tot 2025, de afbouw van de hypotheekrenteaftrek en de beperking van de overdraagbaarheid van de heffingskorting.

Voorwaardelijke verplichtingen

Het beleid ten aanzien van voorwaardelijke verplichtingen uit risicoregelingen is vermeld in de begrotingsregels van het kabinet. Een garantie is een voorbeeld van een voorwaardelijke financiële verplichting van het Rijk aan een derde buiten het Rijk. Deze verplichting komt pas tot uitbetaling als zich bij de wederpartij een bepaalde omstandigheid (realisatie van een risico) voordoet. Hoewel nieuwe risicoregelingen soms noodzakelijk zijn, wil het kabinet zoveel mogelijk terughoudendheid betrachten met het aangaan van nieuwe risicoregelingen. Risicoregelingen brengen immers een voorwaardelijke financiële verplichting met zich mee die voor risico’s voor de begroting zorgen.

Er wordt daarom een «nee-tenzij»-beleid gehanteerd ten aanzien van risicoregelingen. Het kabinet kijkt daarbij niet alleen naar nieuwe regelingen, maar is ook bij (verruimingen van) bestaande regelingen terughoudend. Voor alle regelingen geldt in principe een horizonbepaling. Daarnaast kent een garantieregeling van het Rijk vrijwel altijd een maximum, het zogenaamde plafond. Dit plafond kan een jaarlijks plafond (per jaar mag een maximaal bedrag aan garanties worden verleend) of een totaalplafond (er mogen nooit meer garanties verleend worden dan het plafond) zijn.

Om tot een gedegen afweging van de risico’s omtrent een risicoregeling te komen, is een toetsingskader ontwikkeld5. De drie kernelementen van het toetsingskader zijn:

– Redenen voor overheidsingrijpen en de instrumentkeuze (nut en noodzaak);

– Beheersing van risico’s, zowel vooraf als achteraf (governance);

– Beprijzen van het risico met zowel de uitvoeringskosten als de kosten uit schades.

Het toetsingskader risicoregelingen wordt altijd naar het parlement verzonden bij de beoordeling van een nieuw risico. Voor grote en complexe risico’s wordt een second opinion gevraagd aan een onafhankelijke gespecialiseerde partij ten aanzien van de risicobeheersing en premiestelling.

Gedurende crisistijd kunnen risicoregelingen, zoals garanties en achterborgstellingen, een efficiënte manier zijn om tijdelijk verhoogde risico’s uit de markt weg te nemen. Gezien de uitzonderlijke aard van de coronacrisis zijn er, naast de bestaande regelingen, veertien risicoregelingen gestart in 2020, plus vier uitbreidingen van bestaande risicoregelingen. Gelet op de urgentie en ernst van de crisis, heeft het Nederlandse kabinet besloten om tijdelijk af te wijken van een drietal gangbare principes binnen het risicoregelingen-beleid. Zo is er allereerst minder streng gekeken naar de markt-conformiteit van de premies van de risicoregelingen. Daarnaast worden de corona-risicoregelingen generaal gedekt en niet door een specifiek departement. Ten derde zijn de besluiten omtrent risicoregelingen aanzienlijk sneller genomen dan normaal vanwege de urgentie van de coronacrisis.

Het uitstaand risico aan overheidsgaranties is zodoende afgelopen crisisjaar sterk gestegen, namelijk van 181 miljard euro in 2019 naar meer dan 240 miljard euro in 2020. Het is belangrijk om het uitstaand risico actief te verminderen in economisch goede tijden, aangezien deze overheidsgaranties een risico vormen voor het Rijk en de overheidsfinanciën. Zo ontstaat er een soort buffer om in slechte tijden weer meer risico’s te kunnen dragen. Na de vorige crisis heeft de introductie van het «nee-tenzij»-beleid hier een belangrijke bijdrage aan geleverd.

|

In procenten bbp |

2019 |

2020 |

2021 |

|---|---|---|---|

|

Overheidsgaranties |

22,3 |

30,5 |

29,1 |

|

waaronder: verbonden met de financiële sector |

17,9 |

22,7 |

21,9 |

|

Asian Infrastructure Investment Bank (AIIB) |

0,1 |

0,1 |

0,1 |

|

DNB – deelneming in kapitaal IMF |

5,4 |

5,4 |

5,1 |

|

European Bank for Reconstruction and Development (EBRD) |

0,1 |

0,1 |

0,1 |

|

European Financial Stabilisation Mechnism (EFSM) |

0,4 |

0,3 |

0,3 |

|

European Financial Stability Facility (EFSF) |

4,2 |

4,3 |

4,1 |

|

European Investment Bank (EIB) |

1,2 |

1,6 |

1,4 |

|

European Stability Mechanism (ESM) |

4,4 |

4,4 |

4,3 |

|

Financieringsmaatschappij voor ontwikkelingslanden (FMO) |

0,7 |

0,7 |

0,7 |

|

Kredieten EU-betalingsbalanssteun |

0,3 |

0,5 |

0,4 |

|

Next Generation EU (NGEU) |

3,4 |

3,3 |

|

|

Single Resolution Fund |

0,5 |

0,5 |

0,5 |

|

Support to mitigate Unemployment Risks in an Emergency (SURE) |

0,8 |

0,7 |

|

|

Wereldbank |

0,7 |

0,6 |

0,7 |

Bron: Miljoenennota 2021

De stijging van het uitstaand risico aan overheidsgaranties is ook te zien in tabel 5.2. In 2019 was het totaal aan verplichtingen gelijk aan 22,3 procent van het bbp versus 30,5 procent in 2020. Naar verwachting daalt het uitstaand risico in 2021 tot 29,1 procent van het bbp. De specifiek vermelde garanties hebben allemaal een uitstaand risico groter dan een half miljard euro en zijn verbonden met de financiële sector. Deze garanties ondersteunen via de financiële sector de reële economie in het buitenland en komen voort uit internationale afspraken, zoals het Europees herstelplan Next Generation EU (NGEU), het Internationaal Monetair Fonds (IMF) en internationale ontwikkelingsbanken.

Naast garanties kent Nederland ook nog andere voorwaardelijke verplichtingen, namelijk de achterborgstellingen. Een overzicht hiervan wordt getoond in tabel 5.3. Het gaat in 2020 om een totaalbedrag van afgerond 290 miljard euro. Dit bedragt stijgt naar 307 miljard euro in 2021. De voornaamste reden van deze stijging is dat 70 procent van het totaal aantal achterborgstellingen zich bevindt in het Waarborgfonds Eigen Woningen (WEW), waar de Nationale Hypotheek Garantie (NHG) ondervalt. Door de stijging van de huizenprijzen en daarmee de waarde van de hypotheken, neemt het uitstaand risico aan de NHG toe.

Het risico van achterborgstellingen verschilt wezenlijk van het risico dat de overheid loopt bij garanties. Hiervoor zijn meerdere redenen. Ten eerste wordt in het geval van een achterborgstelling de garantieverplichting niet afgegeven door de overheid, maar door een daarvoor aangewezen waarborgfonds, zodat de overheid enkel indirect garant staat. Ten tweede bestaat de financiële zekerheid van achterborgstellingen uit meerdere lagen die het risico voor de overheid beperken. Zo hebben deelnemers van de Stichting Waarborgfonds Zorg en het Waarborgfonds Sociale Woningbouw de verplichting om het fonds financieel bij te staan als het vermogen zich onder een bepaald niveau bevindt, wat het obligo wordt genoemd. Pas in een uiterst geval kan het fonds een beroep doen op de overheid. Een fonds krijgt dan een renteloze lening van de rijksoverheid, soms samen met decentrale overheden. Deze lening dient weer te worden terugbetaald.

|

In miljoenen euro's |

2020 |

2021 |

|---|---|---|

|

Totaal |

289.745 |

307.731 |

|

Stichting Waarborgfonds Zorg |

6.390 |

6.130 |

|

Waarborgfonds Sociale Woningbouw (WSW) |

81.355 |

87.100 |

|

Waarborgfonds Eigen Woningen (WEW) |

202.000 |

214.501 |

Bron: Miljoenennota 2021

Een hoge kwaliteit van de overheidsfinanciën is essentieel voor de effectieve en doelmatige inzet van publieke middelen. Evaluaties en ander effectonderzoek zijn niet alleen noodzakelijk voor de verantwoording van beleid maar ook voor het creëren van inzicht in de werking van beleid. Op basis van het regeerakkoord 2017 – 2021 «Vertrouwen in de toekomst» heeft het kabinet gewerkt aan de operatie Inzicht in Kwaliteit om het inzicht in doeltreffendheid en doelmatigheid van overheidsbeleid nog verder te vergroten en deze inzichten toe te passen bij de vormgeving van nieuw beleid en het continu verbeteren van bestaand beleid.

Inleiding

In Nederland hebben we een Rijksbreed evaluatiestelsel om inzicht te krijgen in de kwaliteit van de overheidsfinanciën. Met dit Rijksbrede evaluatiestelsel wordt gedoeld op het stelsel van wetten, actoren en instrumenten gericht op het verkrijgen van inzicht in de kwaliteit van beleidskeuzes, de uitvoering van deze keuzes en de daarmee behaalde resultaten. Ministers zijn verantwoordelijk voor het periodiek evalueren van hun beleidsterreinen. Daarnaast bestaan er Interdepartementale Beleidsonderzoeken (IBO’s) en Heroverwegingen die voor brede beleidsterreinen alternatieve beleidsopties in kaart brengen. Een ander instrument uit het evaluatiestelsel is de maatschappelijke kosten-batenanalyses (MKBA’s) die voor aanvang van bepaalde grote projecten worden uitgevoerd. Dit hoofdstuk bevat een beschrijving van de voorlopige resultaten van de operatie Inzicht in Kwaliteit en belicht een aantal instrumenten uit het evaluatiestelsel, namelijk de Strategische Evaluatie Agenda, IBO’s en de MKBA.

Operatie Inzicht in Kwaliteit

Het kabinet heeft in het regeerakkoord besloten de operatie «Inzicht in Kwaliteit» op te zetten. In 2018 is deze gestart. Gedurende de kabinetsperiode is de Kamer ongeveer halfjaarlijks geïnformeerd over de voortgang. Hieronder volgt een korte weergave van de operatie, meer informatie is te vinden in de voortgangsrapportages6.

Het doel van de operatie Inzicht in Kwaliteit is om beter inzicht te krijgen in de resultaten van beleid en deze inzichten meer te benutten om de maatschappelijke toegevoegde waarde van beleid te vergroten. In de voortgangsrapportages is dit doel uitgewerkt in drie veranderopgaven: strategisch evalueren om meer dan nu inzicht te krijgen gedurende de héle beleidscyclus, continu verbeteren om inzicht ten volle te benutten voor bijsturing of verbetering, en samen leren om meer dan nu inzicht te krijgen en benutten in samenwerking. Hier zijn drie sporen gestart:

1. Departementale initiatieven: Er wordt gewerkt aan concrete initiatieven gericht op het vergroten van de impact van beleid. Sinds oktober 2018 zijn negentien initiatieven opgestart. De meeste zijn afgerond, enkele lopen nog door onder leiding van de verantwoordelijke departementen. De initiatieven leveren verschillende typen lessen op over wat nodig is om goede evaluaties en monitoring uit te voeren gegeven de veelal imperfecte onderzoeksomgevingen. De initiatieven laten bovendien zien dat er vaak meer mogelijk is dan in eerste instantie lijkt.

2. Versterking van het evaluatiestelsel: Naast concrete departementale initiatieven is ook ingezet op het versterken van het Rijksbrede evaluatiestelsel. Het ging onder andere om het strategischer agenderen van evaluaties, verbeteren van de onderbouwing in de beleidsvoorbereiding en meer focus op publieke waarde. Als gevolg hiervan is de Strategische Evaluatie Agenda (SEA) geïntroduceerd, is een pilot gehouden met een aparte bijlage voor de onderbouwing van beleidsvoorstellen conform artikel 3.1 van de CW 2016 en is met de Publieke Waarde Scan een nieuw evaluatie-instrument geïntroduceerd. Artikel CW 3.1 stelt dat beleidsvoorstellen, -voornemens en -toezeggingen naar de Kamer vergezeld moeten gaan van toelichting op de verwachte doeltreffendheid en doelmatigheid. Uit de monitoring van de operatie blijkt dat er ten opzichte van de start verbetering heeft plaatsgevonden als het gaat om de feitelijke naleving van de verplichtingen. De kwaliteit van de toelichtingen blijft wel een aandachtspunt.

3. Ondersteunen van gedragsverandering, kennisdeling en vaardighedenopbouw: Naast het versterken van het evaluatiestelsel, vereist het realiseren van de veranderopgaven van de operatie Inzicht in Kwaliteit voldoende capaciteit en vaardigheden. Ook is begrip en overtuiging bij beleidsdirecties essentieel. Daarom is gewerkt aan het ondersteunen van departementen in de benodigde gedragsverandering en zijn een toolbox beleidsevaluatie en een opleidingsprogramma Monitoren, Leren en Evalueren geïntroduceerd.

Strategische Evaluatie Agenda

Elke Minister is op basis van de Comptabiliteitswet 2016 verantwoordelijk voor het periodiek onderzoeken van de doeltreffendheid en doelmatigheid van het gevoerde beleid. Uit een eerdere analyse van het evaluatiestelsel, uitgevoerd in het kader van de operatie Inzicht in Kwaliteit, komt naar voren dat beleidsdoorlichtingen in de praktijk niet altijd leiden tot een goed beeld van de doeltreffendheid en doelmatigheid van het gevoerde beleid7. Verdiepend onderzoek van SEO laat zien dat in tweederde van de beleidsdoorlichtingen uitspraken worden gedaan over de doeltreffendheid en in eenderde (ook) over doelmatigheid. De conclusies over doeltreffendheid en doelmatigheid zijn wel van wisselende kwaliteit. Volgens SEO zou, rekening houdend met complexiteit van onderzoek naar veel beleidsterreinen, meer inzicht mogelijk moeten zijn.

Naar aanleiding van het bovenstaande is gestart met de ontwikkeling van een departementale Strategische Evaluatie Agenda (SEA). Het doel van de SEA is om betere en meer bruikbare inzichten te krijgen in de (voorwaarden voor) doeltreffendheid en doelmatigheid van beleid, het meer benutten van deze inzichten en daarmee uiteindelijk een hogere maatschappelijke toegevoegde waarde van beleid. De SEA zal een overzicht bieden van de belangrijke beleidsthema’s van een departement, toelichting op de inzichtbehoefte per thema en een daarbij passende agendering van evaluatieonderzoek. Deze agendering maakt per thema inzichtelijk hoe zo relevant mogelijk inzicht wordt verzameld in de (voorwaarden voor) doeltreffend en doelmatig beleid en hoe hierover wordt gerapporteerd. De bestaande beleidsdoorlichting gaat op in het kader voor de SEA als een verplichting tot het rapporteren van de conclusies over het opgedane inzicht, eens in de 4–7 jaar per thema.

Bij het periodiek rapporteren over conclusies over het opgedane inzicht wordt andere gekeken naar het inzicht in de doeltreffendheid en doelmatigheid van het beleid. Voor zover relevant wordt in het onderzoek ook de werking van verschillende beleidsinstrumenten in samenhang beoordeeld. Vaak gebeurt dit op basis van onderliggend evaluatieonderzoek, aangevuld met andere bronnen en analyses. Andere vormen zijn ook denkbaar, zo goed mogelijk passend bij het beleidsthema. Sinds een paar jaar wordt de onderzoeksopzet van dit soort periodieke rapportages (voorheen beleidsdoorlichtingen) voor Prinsjesdag, met het parlement gedeeld. Het parlement kan vooraf vragen stellen en opmerkingen maken over doorlichtingen die worden afgerond.

Departementen hebben, in de geest van de veranderopgaven van de operatie Inzicht in Kwaliteit, bij de begroting voor 2021 eerst praktijkervaring opgedaan door middel van een verbeterslag richting de SEA. De verbeterslag richting de SEA was maatwerk per departement en deze zag er per departement dan ook verschillend uit. Naar aanleiding van de lessen uit de eerste verbeterslag en de vraag om verdere concretisering en formalisering van het kader is een SEA kader opgesteld8. Dit kader vormt de basis voor de doorontwikkeling van de SEA de komende jaren. Daarnaast vormt dit kader het uitgangspunt voor de benodigde aanpassingen aan de Regeling Periodiek Evalueren (RPE) en Rijksbegrotingsvoorschriften (RBV).

IBO’s en BMH’s

Ieder jaar wordt op een aantal beleidsterreinen een interdepartementaal beleidsonderzoek (IBO) uitgevoerd. In IBO’s werken beleidsdepartementen, het Ministerie van Financiën en andere deskundigen onder leiding van een onafhankelijke voorzitter samen aan beleidsvarianten voor een maatschappelijk probleem. IBO’s worden naar de Tweede Kamer gestuurd met daarbij een kabinetsappreciatie. In 2020 zijn er vijf nieuwe IBO’s gestart, in de bijlage bij de miljoenennota 2021 zijn de taakopdrachten hiervoor opgenomen.

Voor de start van de Coronacrisis zijn er in 2019/2020 zestien Brede Maatschappelijke Heroverwegingen (BMH’s) uitgevoerd over de volle breedte van de collectieve sector.9 Ter voorbereiding op een volgende neergaande conjunctuur of economische crisis, had de Tweede Kamer het kabinet gevraagd om effectieve beleidsopties en hervormingen met zowel plussen als minnen in kaart te brengen. Met de BMH’s hebben zestien ambtelijke werkgroepen met behulp van externe expertise opties voor zowel investeringen en intensiveringen als hervormingen en besparingen uitgewerkt. De onderwerpen variëren van «Een toekomstbestendig zorgstelsel» tot «Klaar voor klimaatverandering» en «Toekomstbestendige mobiliteit». Het uiteindelijke doel is om in de toekomst onderbouwde keuzes mogelijk te maken door inzicht te verschaffen in effectieve beleids- en uitvoeringsopties en de mogelijke gevolgen, zonder oordeel over de wenselijkheid.

MKBA’s

MKBA’s kunnen uitgevoerd worden ter voorbereiding op een beslissing over een beleidsvoorstel. Een MKBA geeft antwoord op de vraag of bepaalde beleidsvoorstellen die beogen een maatschappelijk probleem op te lossen naar verwachting al dan niet welvaartsverhogend zijn. Hiertoe worden alle (maatschappelijke) kosten en baten van een beleidsmaatregel en mogelijke alternatieven in kaart gebracht. Een beleidsmaatregel is welvaartsverhogend als het saldo van maatschappelijke kosten en baten positief is.

In de infrastructuur en het ruimtelijk domein is het instrument al sinds jaren een gebruikelijke stap in de voorbereiding van de besluitvorming. Het uitvoeren van een MKBA is sinds 2000 verplicht voor grote infrastructuurprojecten. MKBA’s kunnen – naast de go of no go-beslissing – ook van invloed zijn op de kwaliteit en fasering van de projecten. Om de bruikbaarheid van de MKBA in de besluitvorming te verbeteren heeft het Kabinet in 2015 een algemene leidraad laten ontwikkelen door het CPB en het PBL. De leidraad vormt een set van minimale voorwaarden voor een goede methodologische kwaliteit en voor een inzichtelijke presentatie. Methodologische standaarden vergroten de vergelijkbaarheid van MKBA’s. Deze leidraad is naar aanleiding van de motie Sneller recentelijk geanalyseerd vanuit het perspectief van brede welvaart10. Hieruit volgen een aantal aandachtsgebieden op basis waarvan de leidraad geüpdatete kan worden, waaronder het gebruik van de Monitor Brede Welvaart als inspiratiebron voor te onderzoeken effecten, meer aandacht voor niet-gemonetariseerde welvaartseffecten en meer expliciteren van langetermijneffecten.

Het kabinet heeft de ambitie uitgesproken om het MKBA-instrument ook op andere terreinen dan infrastructuur en het ruimtelijke domein toe te passen. Het voornemen is dat voor elk beleidsterrein een werkwijzer wordt opgesteld die uitvoerders van een MKBA ondersteunt bij het uitvoeren van een MKBA. Inmiddels zijn de verschillende werkwijzers verschenen11.

Werkgroep discontovoet

Op verzoek van het kabinet heeft de werkgroep discontovoet 2020 advies uitgebracht over de hoogte van de discontovoeten die gehanteerd dienen te worden in maatschappelijke kosten-batenanalyses (MKBA’s). De werkgroep adviseert een risico-gewogen standaarddiscontovoet van 2¼ procent (gecorrigeerd voor inflatie), opgebouwd uit een risicovrij deel (ofwel: de risicovrije discontovoet) van −1 procent en een risicopremie van 3¼ procent. De werkgroep adviseert deze waarden voor een periode van vijf jaar vast te stellen, maar deze opnieuw te bezien indien binnen deze termijn de lange rente met meer dan 1 procentpunt wijzigt of als er andere duidelijke aanwijzingen zijn dat bepaalde rendementseisen substantieel zijn veranderd. Het CPB heeft de verantwoordelijkheid om tijdig te signaleren of een tussentijdse herziening aan de orde is. Het kabinet heeft alle aanbevelingen uit het rapport van de werkgroep overgenomen.

Het Stabiliteits- en Groeipact (SGP) en het Verdrag inzake Stabiliteit, Coördinatie en Bestuur in de EMU (VSCB) hebben als doel om de begrotingsdiscipline van lidstaten te versterken. Dit gebeurt onder andere door op lidstaatniveau het «eigenaarschap» van de Europese afspraken te vergroten. In de Wet houdbare overheidsfinanciën (Wet Hof) zijn daarom in Nederland, conform Europese afspraken, de Europese begrotingsdoelstellingen op nationaal niveau wettelijk verankerd. Op dit moment zijn er vanwege de coronacrisis uitzonderingen gemaakt op de normaliter geldende begrotingsregels, zowel op Europees als nationaal niveau. Dit hoofdstuk geeft een korte toelichting op de Wet Hof, de invulling van het onafhankelijke begrotingstoezicht in Nederland en de impact van de coronacrisis op het naleven van de begrotingsregels.

Wet Hof en begrotingsregels

De kern van de Wet Houdbare overheidsfinanciën (Wet Hof) is tweeledig. Enerzijds is de Wet Hof een wettelijke verankering van Europese begrotingsafspraken. Anderzijds wordt benadrukt dat het Rijk en de decentrale overheden (gemeenten, provincies en waterschappen) een gelijkwaardige inspanning moeten leveren om aan deze afspraken te voldoen. Voor het Rijk geldt aanvullend dat de belangrijkste basisprincipes van het Nederlandse trendmatig begrotingsbeleid een wettelijke verankering hebben gekregen met deze wet.

Het Nederlandse begrotingsbeleid kent een lange traditie met onafhankelijke ramingen en analyses van het CPB. Naast het CPB als onafhankelijk ramingsinstituut is in de Wet Hof een belangrijke rol voorzien voor de Afdeling advisering van de Raad van State (RvS). In het voorjaar toetst de RvS op basis van de cijfers van het Centraal Economisch Plan (CEP) van het CPB of de voorziene budgettaire ontwikkeling in Nederland aan de Europese afspraken voldoet. De toets van de RvS in het voorjaar is beschikbaar voordat de begrotingsbesluitvorming van het kabinet plaatsvindt, en kan daardoor in een eerdere fase van de begrotingscyclus impact hebben. Daarnaast toetst de RvS ook ten tijde van de Miljoenennota in september of de ontwerpbegroting voldoet aan de Europese begrotingsafspraken.

De begrotingsregels bestaan uit basisprincipes, budgettaire spelregels en een technische uitwerking. De basisprincipes van het begrotingsbeleid verwoorden de belangrijkste uitgangspunten en de rationale daarachter. De budgettaire spelregels zorgen ervoor dat in de praktijk recht wordt gedaan aan de basisprincipes. Deze spelregels staan in bijlage 1 bij de startnota. De meest bekende spelregels zijn dat iedere overschrijding van een begroting moet worden gecompenseerd en dat compensatie in principe plaats moet vinden op dezelfde begroting als waar de overschrijding zich voordoet. Meevallers mogen niet gebruikt worden voor nieuwe beleidsintensiveringen.

Begrotingsbeleid

Het Nederlandse kabinet beoogt een trendmatig begrotingsbeleid te voeren, binnen de grenzen van de Europese begrotingsafspraken. De huidige begrotingsregels zijn gebaseerd op de drie basisprincipes van het Nederlandse begrotingsbeleid:

– Efficiënte allocatie van publieke middelen

Het begrotingsbeleid draagt bij aan een goede besteding van de publieke middelen. De begrotingsregels creëren de voorwaarden waardoor de politiek – gegeven de doelen die zij nastreeft – elke euro zo doelmatig mogelijk kan besteden. Daarbij weegt een kabinet verschillende keuzemogelijkheden zorgvuldig tegen elkaar af. Om tot een goede integrale afweging te komen vindt de besluitvorming over de begroting plaats op één vast moment in het jaar tijdens het zogenaamde «hoofdbesluitvormingsmoment». Dit moment is in het voorjaar en is gebaseerd op het CEP van het CPB. In augustus vindt nadere besluitvorming plaats over de inkomstenkant en de koopkrachtontwikkeling, op basis van een nieuwe raming van het CPB.

– Beheersing van de overheidsfinanciën

Beheersing van de overheidsfinanciën betekent in de eerste plaats dat een kabinet de ontwikkeling van inkomsten en uitgaven zelf in de hand heeft en zich aan de budgettaire afspraken houdt om geen rekeningen door te schuiven naar de volgende generaties. Daarom maakt een kabinet aan het begin van een kabinetsperiode duidelijke afspraken over wat er in één jaar maximaal mag worden uitgegeven (het uitgavenplafond). Ook wordt afgesproken hoe hoog de beleidsmatige aanpassingen van de belastingen per jaar moeten zijn (het inkomstenkader). De afspraken over inkomsten en uitgaven geven

duidelijkheid over de grenzen waarbinnen het begrotingsbeleid kan plaatsvinden. Dit systeem wordt over het algemeen ervaren als transparant, geloofwaardig en voorspelbaar.

– Macro-economische stabilisatie

De overheidsbegroting heeft een belangrijke rol in het stabiliseren van de economie via zowel de inkomstenkant als een deel van de uitgavenkant. Aan de uitgavenkant van de begroting geeft het kabinet, als het economische tij mee zit, niet meer uit dan het afgesproken uitgavenplafond. Daarentegen hoeft er ook niet te worden bezuinigd als het tijdelijk tegen zit. Dus wanneer er extra WW- en bijstandsuitgaven plaatsvinden gedurende een economische crisis, hoeft er niet bezuinigd te worden op andere uitgaven. Aan de inkomenskant van de begroting nemen in goede tijden de belastinginkomsten automatisch toe. Die extra inkomsten geeft een kabinet niet uit, maar worden gebuikt om buffers op te bouwen voor minder goede tijden.

Coronacrisis en begrotingsregels

De economische gevolgen van de coronamaatregelen waren dusdanig groot dat de automatische stabilisatoren onvoldoende waren om die op te vangen. Door de gezondheidsimpact van het coronavirus was het kabinet immers genoodzaakt om een deel van de economische activiteiten per direct stil te leggen. Daarom is er besloten om aanvullende nood- en steunmaatregelen in te voeren zodat de gevolgen voor burgers en bedrijven zoveel mogelijk beperkt worden. Ook heeft het kabinet bepaald dat de maatregelen, gerelateerd aan de coronacrisis, ten laste gaan van het begrotingssaldo. Dit houdt in dat er niet bezuinigd hoeft te worden op andere uitgaven om ruimte te maken binnen het uitgavenplafond. Met deze discretionaire maatregelen wordt tijdelijk afgeweken van de Nederlandse begrotingsregels. Voor het regulier beleid, maatregelen die niet gerelateerd zijn aan de coronacrisis, blijft het kabinet wel vast houden aan de geldende begrotingsregels om zo veel mogelijk transparantie en voorspelbaarheid te behouden.

Ook op Europees niveau zijn er uitzonderingen gemaakt op de normaliter geldende begrotingsregels. In maart 2020 heeft de Europese Commissie (EC) namelijk de algemene ontsnappingsclausule van de Europese begrotingsregels, zoals vastgelegd in het Stabiliteits- en Groeipact (SGP), geactiveerd. Hierdoor kunnen lidstaten in de preventieve arm tijdelijk afwijken van hun structurele begrotingsinspanning. Lidstaten hoeven daarom momenteel niet te voldoen aan (het pad naar) hun middellangetermijndoelstelling (MTO), mits de houdbaarheid van de staatsschuld op middellange termijn niet in gevaar wordt gebracht. De grenswaarden van de correctieve arm van het SGP zijn formeel gezien wel nog steeds van toepassing. Echter, de EC heeft vorig jaar geconcludeerd dat het openen van buitensporigtekortprocedures niet gerechtvaardigd is vanwege de uitzonderlijke onzekerheid met betrekking tot de macro-economische en budgettaire impact van de coronacrisis.

De activering van de algemene ontsnappingsclausule heeft geen gevolgen voor de procedures van het Stabiliteits- en Groeipact. De rapportageplicht in de vorm van het Stabiliteitsprogramma en het Draft Budgetary Plan blijft. Wel zullen lidstaten via de Stabiliteitsprogramma’s verantwoording moeten afleggen over hoe de donaties en leningen die voortkomen uit Recovery and Resilience Facility (RRF) gebruikt worden, voor zover lidstaten daar gebruik van maken. Zoals gebruikelijk, zal de EC op basis van het Stabiliteitsprogramma landenspecifieke aanbevelingen geven. Deze zullen zich in 2021 beperken tot aanbevelingen op het gebied van begrotingsbeleid. Bij het uitblijven van buitensporigtekortprocedures zijn er geen additionele rapportages verplicht, zoals een Economic Partnership Programme.