Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2024-2025 | 36600-XV nr. I |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 4 februari 2025

De regering heeft met belangstelling kennisgenomen van het verslag van de Eerste Kamer over de Vaststelling van de begrotingsstaten van het Ministerie van Sociale Zaken en Werkgelegenheid (XV) voor het jaar 2025. De leden van de CDA-fractie en het lid van de 50PLUS-fractie hebben enkele vragen gesteld aan de regering. Deze vragen worden hieronder behandeld. De oorspronkelijke tekst van het verslag is integraal opgenomen in deze nota en cursief weergegeven. Na de vragen volgt telkens de reactie van de regering.

Vragen van de leden van de CDA-fractie

De uitvoerbaarheid van deze begroting staat of valt met deskundige professionals in de uitvoering. De leden van de CDA-fractie hebben in dit verband al bij de behandeling van het belastingplan zorgen geuit over het stopzetten van het programma «vakkundig aan het werk».

Deze leden vinden het een zorgelijke ontwikkeling dat hiermee bezuinigd wordt op de deskundigheidsbevordering van de uitvoerend professionals in het sociaal domein. Juist die professionals hebben in de praktijk vaak met complexe problematiek te maken, waarbij ze een goed evenwicht moeten bewaren tussen het vinden van oplossingen die in de leefwereld van de betrokkenen daadwerkelijk van betekenis zijn en de mogelijkheden die de wet en het lokale beleid daarvoor bieden. Blijvend investeren in kennis voor uitvoerend professionals in het sociaal domein is daarbij van groot belang.

Op onze vraag om alternatieven te onderzoeken zegde de regering toe dat in ieder geval inzichtelijk gemaakt zou worden wat het verschil is in de hoogte van investeringen voor deskundigheidsbevordering in het medische domein en die in het sociaal domein.1 Hierover zou de Eerste Kamer een brief ontvangen. Wanneer komt de regering met deze brief? En is al bekend of met het harmoniseren van bijdragen aan kosten voor deskundigheidsbevordering een dekking kan worden gevonden voor de voorgestelde bezuiniging op deskundigheidsbevordering voor uitvoerend professionals in het sociaal domein?

Middels onderstaande reactie beantwoord ik de vragen van de leden van de CDA-fractie. Ik voorzie hiermee tevens in een reactie op de vragen die zijn gesteld in het plenair debat over het Pakket Belastingplan 2025 en geef ook uitvoering aan mijn toezegging in dit debat om een vraag van het Kamerlid Bakker-Klein (CDA) schriftelijk te beantwoorden. De Eerste Kamer zal daarom geen separate brief meer hierover ontvangen.

Investeren in kennis, vakmanschap en vaardigheden van professionals is een verantwoordelijkheid van werkgevers en werknemers, waarover veelal in cao’s afspraken zijn vastgelegd. Exacte cijfers over professionals in het sociaal domein heb ik niet beschikbaar. Volgens de Personeelsmonitor van het A&O fonds Gemeenten gaven gemeenten gemiddeld 1,6% van hun loonsom uit aan opleiding en ontwikkeling.2

Naast dit opleidingsbudget vanuit de werkgever, kunnen werknemers ook hun individueel keuzebudget (onderdeel van de arbeidsovereenkomst) inzetten voor opleiding en ontwikkeling.3 Binnen de zorg wordt in de cao’s van de grootste sectoren zo’n 1,5 à 3% van de loonsom gereserveerd voor scholing en opleiding, zij het dat dit per sector verschillend is ingericht.4

Het programma «Vakkundig Altijd», waarop in het kader van de subsidietaakstelling uit het Hoofdlijnenakkoord wordt bezuinigd, biedt geen financiële aanvulling op beschikbare scholingsbudgetten, daar dit programma geen middelen bevat die rechtstreeks voor de professional beschikbaar zijn. Het beoogde een vervolg te zijn op het kennisprogramma «Vakkundig aan het Werk»5. Dit kennisprogramma is in 2014 door SZW, UWV, Divosa, de VNG en beroepsvereniging SAM gestart om meer kennis te genereren over re-integratie vraagstukken in de uitvoeringspraktijk van gemeenten en UWV. Deze middelen versterken vooral de kennisontwikkeling en -uitwisseling tussen uitvoerders, maar het betreft hier geen bezuiniging die direct betrekking heeft op de professionals in het veld.

Met reguliere subsidies en bestaande structuren blijven deze partijen ook in de toekomst inzetten op de vakkundigheid van professionals in het sociaal domein. Ook ik blijf inzetten op professionalisering van medewerkers in de uitvoering. Zo verstrekt mijn ministerie dit jaar onder andere ruim € 1,3 miljoen subsidie aan Divosa, om in te zetten op leren en ontwikkelen, en de beroepsvereniging SAM, om in te zetten op vakmanschap en verdere professionalisering. In beide subsidies worden er ook activiteiten ontplooid in het kader van spoor 3 van het programma Participatiewet in Balans.

Vragen van het lid van de 50PLUS-fractie

1.

De tabellen 11, 12 en 13 uit de nota naar aanleiding van het verslag Belastingplan 2025,6 tonen aan dat zelfstandigen effectief geen of vrijwel geen AOW-premies afdragen. Wat vindt de regering van deze uitholling van de grondslag voor het basispensioen en is de regering voornemens om er iets aan te doen, zo vraagt het lid van de 50PLUS-fractie.

Tabellen 11, 12 en 13 in de nota naar aanleiding van het verslag van het Belastingplan 2025 tonen aan dat de effectieve AOW-premie voor een zelfstandige laag is. Hier kan op verschillende manieren naar gekeken worden. Een zelfstandige was in 2024 AOW-premie verschuldigd over de eerste € 38.098 aan belastbaar inkomen, maar door heffingskortingen en aftrekposten (onder andere de zelfstandigenaftrek en MKB-winstvrijstelling) wordt minder belasting en premie afgedragen. Als de AOW-premie helemaal niet zou bestaan, dan zouden werkenden per saldo pas bij een veel hoger inkomen belasting gaan betalen. Als (andersom geredeneerd) aftrekposten en heffingskortingen niet zouden bestaan, dan zou de effectieve AOW-premie 17,9% zijn over de eerste € 38.098 aan inkomen. Door een stelsel te simuleren waarin de heffingskortingen en aftrekposten niet bestaan, zou een beeld gevormd kunnen worden over hoeveel AOW-premie er nu niet betaald wordt door zelfstandigen aan de onderkant, maar daar moeten zoveel aannames en veronderstellingen worden gemaakt, bijvoorbeeld over de terugsluis van dit extra belastinggeld en gedragseffecten, dat het antwoord een onverantwoord hoog fictief gehalte zou krijgen. Om de verschillen in fiscale behandeling van zelfstandigen en werknemers te verkleinen wordt de zelfstandigenaftrek stapsgewijs verlaagd tot en met 2027.

2.

Betalen zelfstandigen de inkomensafhankelijke bijdrage ZVW? Zo ja, tegen welk tarief? Is hier ook sprake van enig belastingvoordeel of een faciliteit voor zelfstandigen of wordt het tarief in alle gevallen daadwerkelijk en volledig afgerekend?

Zelfstandigen betalen ook de inkomensafhankelijke bijdrage Zvw. De inkomensafhankelijke bijdrage Zvw wordt in hun geval geheven over de belastbare winst uit onderneming. Zelfstandigen betalen daarover het lage IAB-tarief (5,26% in 2025).

De belastbare winst uit onderneming bestaat uit de winst uit onderneming na aftrek van de ondernemersaftrek en de MKB-winstvrijstelling als die op de ondernemer van toepassing zijn.

3.

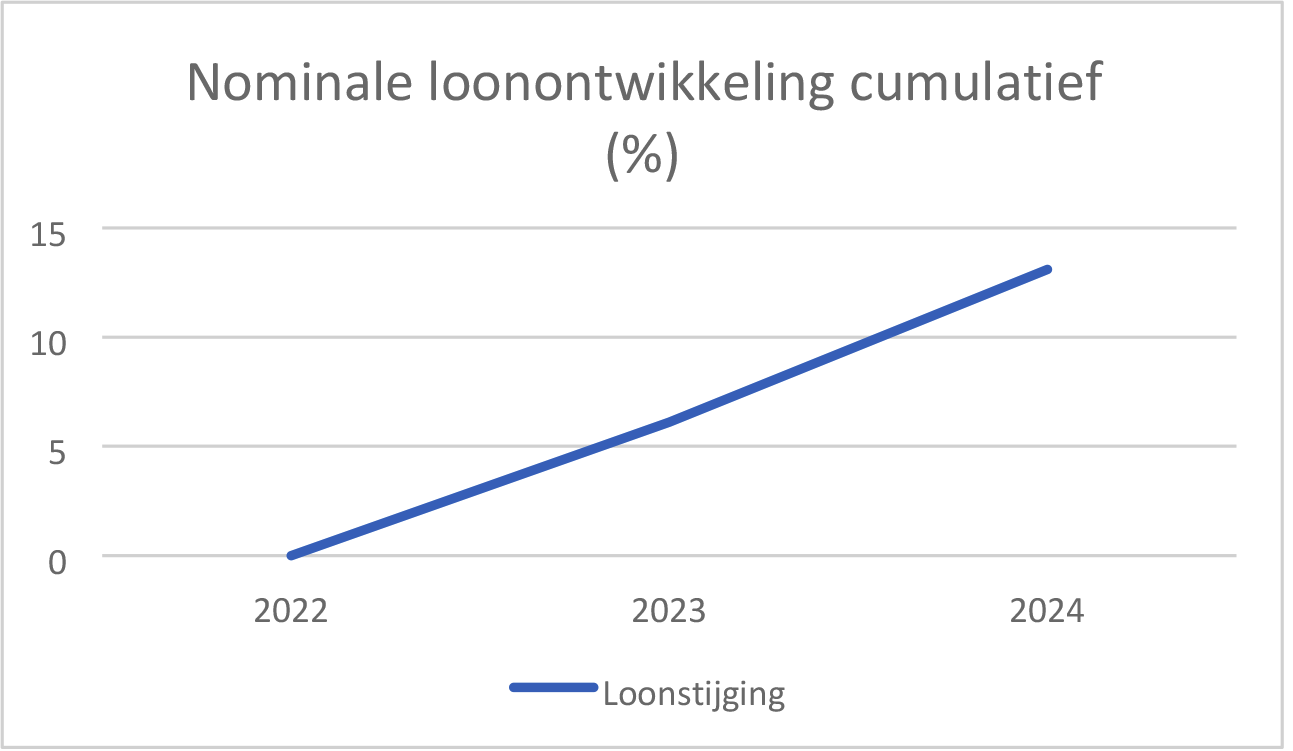

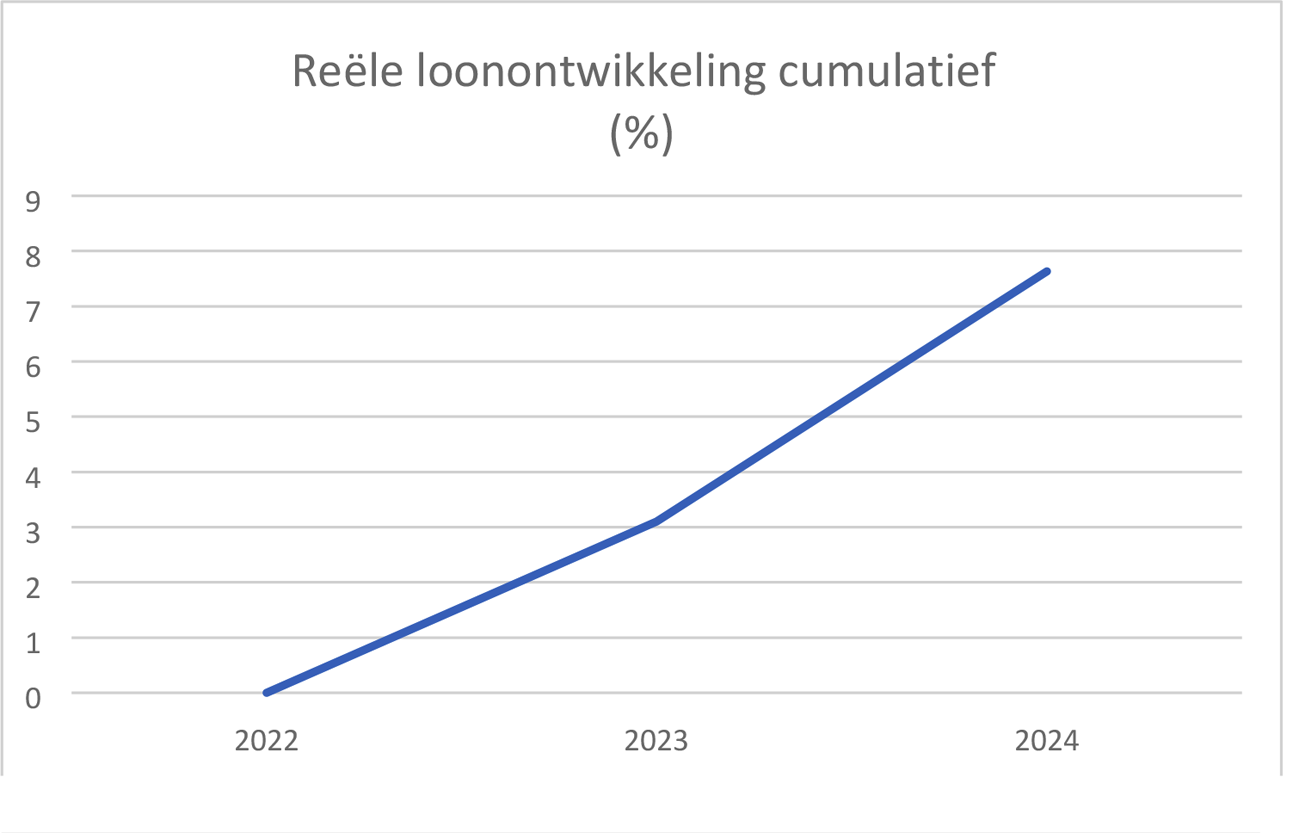

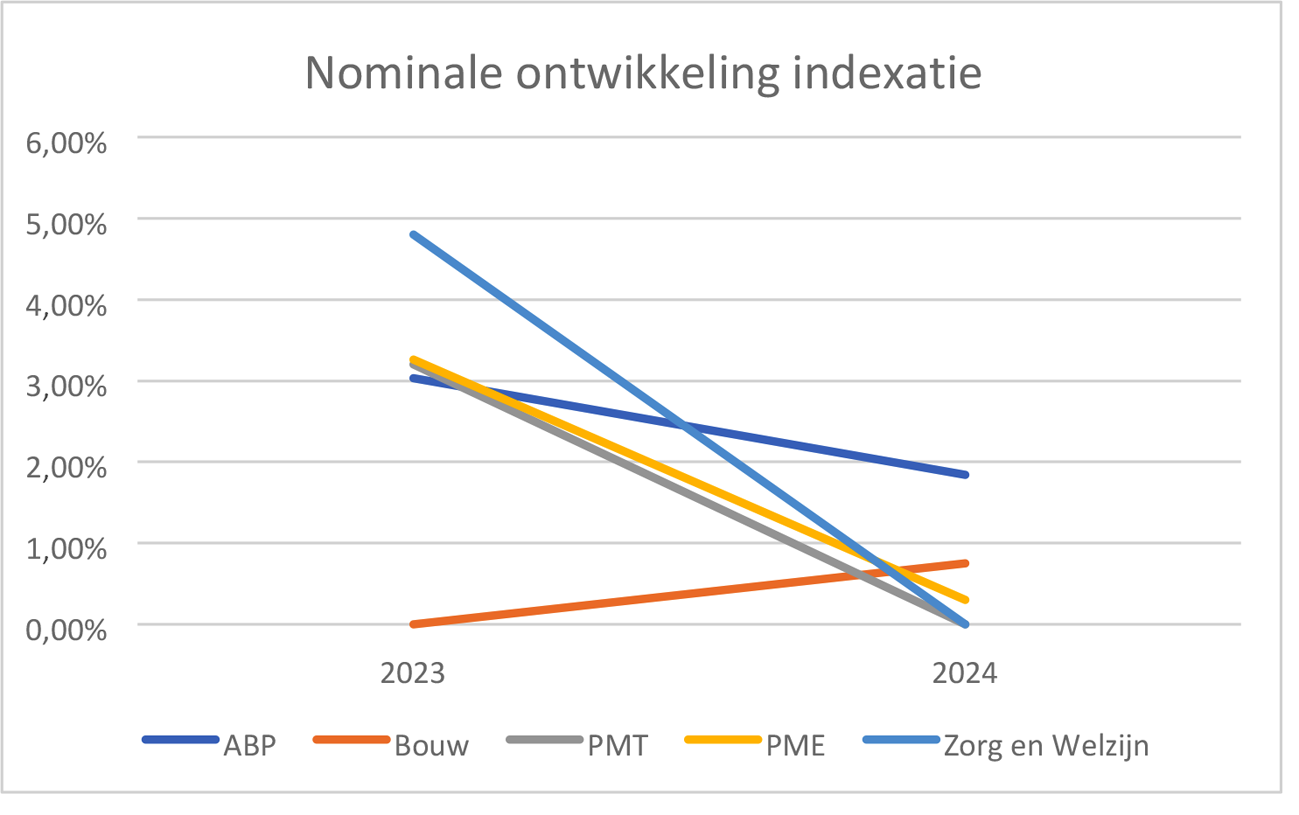

Kan de regering een overzicht geven van de indexatie van de aanvullende pensioenen in 2023 en 2024 bij de 5 grote pensioenfondsen ABP, PFZW, PME, PMT en Bouw? Hoeveel was de gemiddelde nominale loonontwikkeling over dezelfde jaren? Kan de regering deze gegevens zowel in tabelvorm als in een grafiek weergeven? Kan tevens (apart) de reële ontwikkeling worden getoond van de genoemde pensioenen en van de marktlonen over dezelfde jaren?

Hieronder ziet u een overzicht van de verhogingen van de aanvullende pensioenen in 2023 en 2024 van de 5 grootste pensioenfondsen. Ook ziet u een overzicht van de inflatie, de nominale en reële loonontwikkeling. De overzichten worden weergegeven in tabellen en grafieken.

|

ABP |

Bouw |

PMT |

PME |

Zorg en Welzijn |

|

|---|---|---|---|---|---|

|

2023 |

3,03% |

0,00% |

3,20% |

3,26% |

4,80% |

|

2024 |

1,84% |

0,75% |

0,00% |

0,30% |

0,00% |

Bron: DNB statistieken (voor de cijfers van 2023), websites pensioenfondsen (voor de cijfers van 2024)

|

Jaar |

Jaarmutatie CPI (afgeleid) |

Nominale loonontwikkeling |

Reële loonontwikkeling |

|---|---|---|---|

|

2023 |

3,00% |

6,10% |

3,10% |

|

2024 |

2,40% |

6,60% |

4,20% |

Bron: CBS (2024) en eigen berekening

|

Reële verandering (cumulatief) |

ABP |

Bouw |

PMT |

PME |

PFZW |

Loon |

|---|---|---|---|---|---|---|

|

2023 |

0,03 |

– 3,00 |

0,20 |

0,26 |

1,80 |

3,10 |

|

2024 |

– 0,55 |

– 4,72 |

– 2,27 |

– 1,9 |

– 0,67 |

7,63 |

Bron: pensioenfondsen: DNB statistieken (voor de cijfers van 2023), websites pensioenfondsen (voor gegevens 2024), CBS (2024) en eigen berekeningen op basis 2022=100.

Figuur 1: Cumulatieve nominale loonontwikkeling in procenten

Figuur 2: Cumulatieve reële loonontwikkeling in procenten

Figuur 3: Nominale indexatieontwikkeling in procenten

Figuur 4: Cumulatieve reële loonontwikkeling in procenten

4.

Kan de regering tevens een overzicht geven van de indexatie van de aanvullende pensioenen bij de 5 grote pensioenfondsen ABP, PFZW, PME, PMT en Bouw over de periode van 2008 tot en met heden?

|

ABP |

Bouw |

PMT |

PME |

Zorg en Welzijn |

|

|---|---|---|---|---|---|

|

2014 |

0,50% |

0,15% |

0,00% |

0,00% |

0,00% |

|

2015 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

2016 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

2017 |

0,00% |

0,59% |

0,00% |

0,00% |

0,00% |

|

2018 |

0,00% |

1,07% |

0,00% |

0,00% |

0,00% |

|

2019 |

0,00% |

0,26% |

0,00% |

0,00% |

0,00% |

|

2020 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

2021 |

0,00% |

1,76% |

0,00% |

0,00% |

0,00% |

|

20221 |

14,35% |

15,31% |

5,49% |

7,49% |

8,70% |

|

2023 |

3,03% |

0,00% |

3,20% |

3,26% |

4,80% |

|

Cumulatief |

18,40% |

19,78% |

8,87% |

10,99% |

13,92% |

Bron: DNB statistieken

Deze verhoging is mogelijk geweest vanwege de versoepeling van de toeslagverlening voor pensioenfondsen

Voor deze vraag zijn alleen gegevens vanaf 2014 beschikbaar. Uit tabel 4 blijkt dat gepensioneerden van de 5 grote pensioenfondsen in de afgelopen 10 jaar verschillend zijn geïndexeerd.

5.

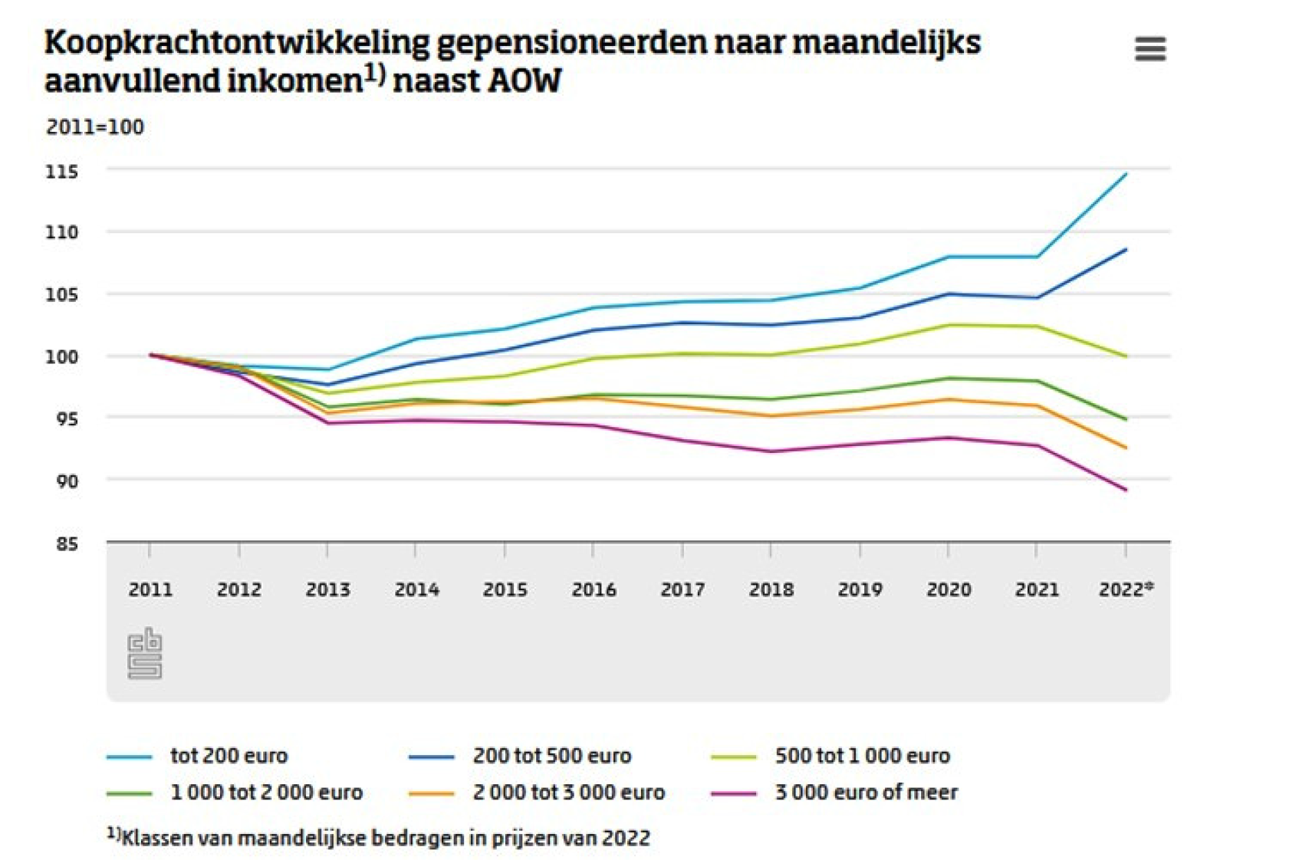

Kan de regering een tabel of overzicht geven van de cumulatieve gerealiseerde koopkrachtontwikkeling over de periode 2009 t/m 2024 van AOW’ers met een inkomen vanaf AOW + 5.000, AOW + 10.000, AOW + 15.000 et cetera tot en met 100.000? Kan tevens apart de verwachte koopkrachtontwikkeling voor 2025 worden weergegeven voor dezelfde groepen?

Vanwege de lengte van de gevraagde periode (2009 t/m 2024) geldt dat de statische koopkrachtdefinitie (zoals het Centraal Planbureau en het Ministerie van SZW die hanteren in de ramingen) weinig betekenisvol is. Over een dergelijk lange periode wordt de koopkracht van huishoudens vooral bepaald door dynamische gebeurtenissen, zoals een baan vinden, met pensioen gaan, werkloos raken, trouwen, scheiden, kinderen krijgen et cetera. In onderstaande figuur laten we daarom de feitelijke, dynamische koopkrachtontwikkeling zien, zoals het CBS die terugkijkend heeft waargenomen. Deze gegevens zijn beschikbaar vanaf 2011, lopen tot en met 2022 en zijn door het CBS uitgesplitst naar verschillende hoogtes van het aanvullend pensioen. De figuur toont dat de feitelijke koopkrachtontwikkeling van gepensioneerden het afgelopen decennium samenhangt met de hoogte van het aanvullend pensioen. Hoe hoger het aanvullend pensioen, hoe lager de koopkrachtontwikkeling geweest is in deze periode. Voor een deel van de gepensioneerden is de koopkracht in deze periode dan ook afgenomen. Voor gepensioneerden met de laagste inkomens geldt dat de AOW een groter deel van het inkomen uitmaakt, en dat de AOW (via de koppeling aan het WML) wel geïndexeerd is in de weergegeven periode. Bij deze figuur passen ook een aantal kanttekeningen. Zo geldt dat nieuwe gepensioneerden gemiddeld genomen steeds hogere aanvullende pensioenen hebben en dus ook een steeds betere inkomenspositie. Dit effect is niet goed zichtbaar in deze figuur, die alleen naar mutaties kijkt sinds 2011. Verder geldt dat het niet of beperkt indexeren van aanvullende pensioenen in de weergegeven periode ook effect heeft op het (toekomstig) pensioen van personen onder de AOW-gerechtigde leeftijd. Dit effect is ook niet zichtbaar in de koopkrachtplaatjes.

Onderstaande tabel geeft de verwachte koopkrachtontwikkeling neer van verschillende alleenstaanden en paren met AOW. De cijfers gaan uit van de MEV-raming van het CPB op Prinsjesdag. Eind februari komt het CPB met een nieuwe raming (de CEP).

Figuur 5: gerealiseerde koopkrachtontwikkeling gepensioneerden naar hoogte aanvullend pensioen (2011–2022)

|

Hoogte aanvullend pensioen |

AOW (alleenstaand) |

AOW (paar) |

|---|---|---|

|

0 |

0,6% |

1,3% |

|

5.000 |

0,4% |

1,3% |

|

10.000 |

1,2% |

1,0% |

|

15.000 |

1,4% |

1,4% |

|

20.000 |

0,4% |

1,4% |

|

25.000 |

0,0% |

0,7% |

|

30.000 |

– 0,1% |

0,7% |

|

35.000 |

– 0,1% |

0,3% |

|

40.000 |

0,3% |

0,2% |

|

45.000 |

0,3% |

0,6% |

|

50.000 |

0,2% |

0,5% |

|

55.000 |

0,0% |

0,5% |

|

60.000 |

– 0,2% |

0,3% |

|

65.000 |

– 0,2% |

0,1% |

|

70.000 |

– 0,2% |

0,1% |

|

75.000 |

– 0,2% |

0,1% |

|

80.000 |

– 0,2% |

0,1% |

|

85.000 |

– 0,2% |

0,1% |

|

90.000 |

– 0,2% |

0,1% |

|

95.000 |

– 0,2% |

0,1% |

|

100.000 |

– 0,2% |

0,1% |

Bron: begroting Ministerie van SZW

6.

Kan de regering bevestigen dat de koppeling van de AOW aan het wettelijk minimumloon, relatief én absoluut steeds belangrijker wordt voor de koopkracht van gepensioneerden ten opzichte van het belang van de indexering van aanvullende pensioenen? Wat vindt de regering van deze ontwikkeling?

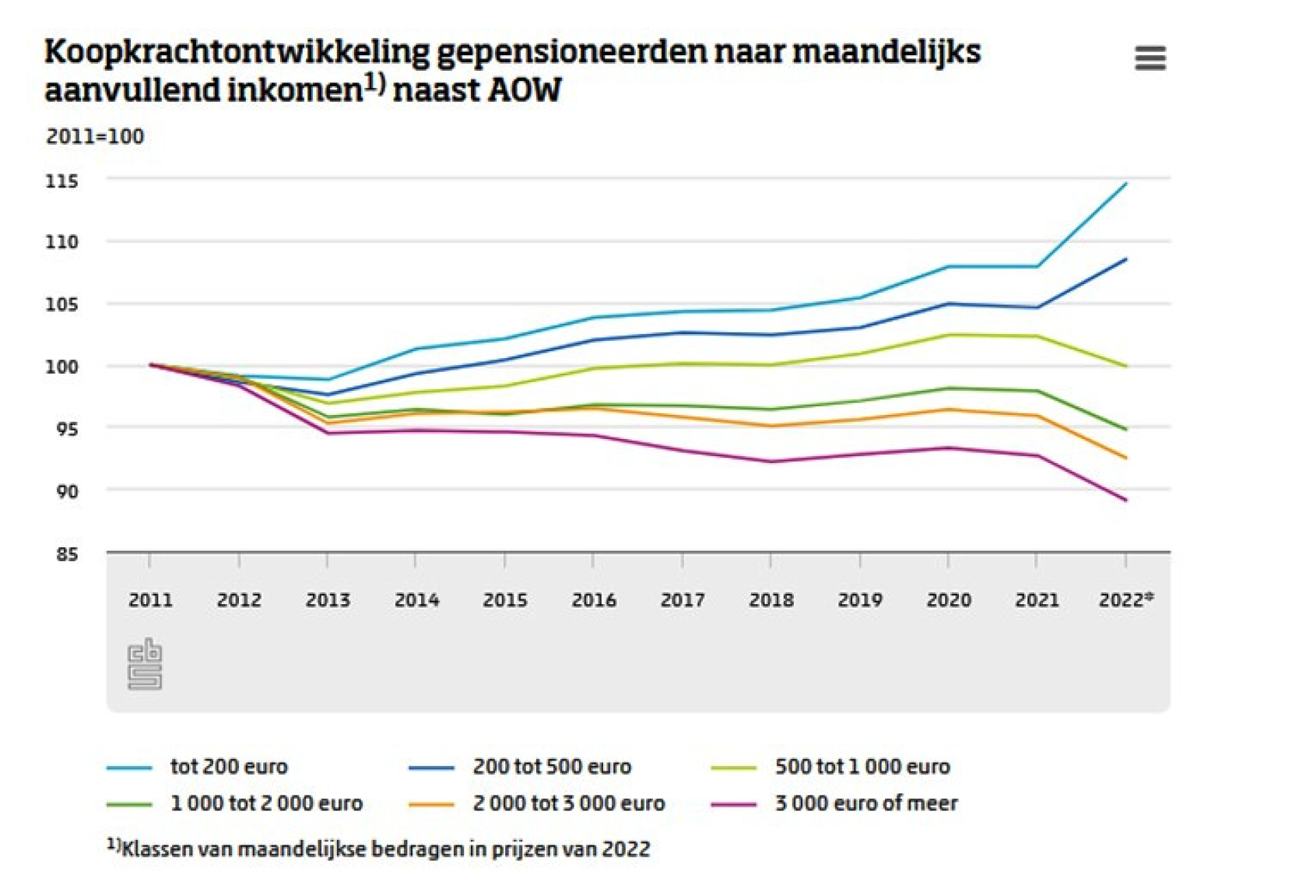

Wanneer wordt gekeken naar de koopkrachtontwikkeling sinds 2011 (zie onderstaande figuur) dan geldt dat gepensioneerden bij wie de AOW een groter deel van hun inkomen uitmaakt een gunstigere koopkrachtontwikkeling hebben gehad dan gepensioneerden die een hoger aanvullend pensioen hebben. Door de koppeling van de AOW aan het WML zijn gepensioneerden met de laagste inkomens er ondanks de beperktere indexatie van aanvullende pensioenen toch op vooruit gegaan, hetgeen het kabinet een wenselijk effect vindt. Wanneer gekeken wordt naar koopkracht in absolute termen dan geldt dat nieuwe gepensioneerden steeds vaker aanvullende pensioenen hebben, en dat het gemiddelde aanvullende pensioen toeneemt, waardoor zij in absolute zin een gunstigere koopkrachtpositie hebben dan oudere gepensioneerden.

De reden achter de verschillen in de indexeringen is dat de AOW gekoppeld is aan het WML en via de begroting wordt gefinancierd. Bij de indexatie van aanvullende pensioenen moeten pensioenfondsen zich houden aan de regels van het FTK. Hierdoor is het in de afgelopen jaren beperkt mogelijk is geweest om te indexeren. Eén van de doelstellingen van de Wtp is daarom ook om deelnemers van pensioenfondsen meer perspectief te bieden op een koopkrachtig pensioen.

Figuur 6: gerealiseerde koopkrachtontwikkeling gepensioneerden naar hoogte aanvullend pensioen (2011–2022)

7.

Is een AOW-uitkering van 70% voor alleenstaanden en van 100% voor samenwonenden, een principiële standaard of zijn deze percentages onder bepaalde omstandigheden of als onderdeel van een hervorming, onderhandelbaar voor de regering?

De verhouding tussen 70% van het netto referentieminimumloon voor alleenstaanden en twee keer 50% voor gehuwden en samenwonenden (samen 100%) is een standaardverhouding die wordt gehanteerd in alle socialezekerheidsregelingen waar onderscheid wordt gemaakt tussen alleenstaanden en partners. Het onderscheid komt voort uit het principe dat gehuwden schaalvoordelen hebben en kosten kunnen delen. Ongehuwd samenwonenden die een gezamenlijke huishouding hebben zijn gelijkgesteld aan gehuwden. Het kabinet is niet voornemens om de normen voor alleenstaanden enerzijds en de gehuwden en ongehuwd samenwonenden in de AOW aan te passen.

8.

Hoeveel rendement hebben pensioenfondsen gemiddeld en cumulatief gemaakt sinds 2009? Hoeveel is het BBP van Nederland cumulatief gegroeid sinds 2009? Is (de grondslag van) het BBP harder gestegen dan het collectieve vermogen in de pensioenfondsen?

Om tot een gemiddeld rendement te komen voor alle pensioenfondsen dienen deze gegevens gewogen te worden tussen pensioenfondsen en over de tijd met het pensioenvermogen waarbij voor dit rendement is gecorrigeerd. Als hier geen rekening mee wordt gehouden zou er een vertekening in de gegevens ontstaan. Immers pensioenfondsen met hoge rendementen zouden vanzelf zwaarder worden gewogen dan pensioenfondsen met lage rendementen, waardoor het gemiddelde rendement over alle pensioenfondsen vanzelf hoger uitkomt. Op basis van de beschikbare gegevens is het niet mogelijk om voor deze vertekening te corrigeren.

Hierom ziet u hieronder ter illustratie een overzicht van het gemiddelde en cumulatieve rendement voor de vijf grootste pensioenfondsen apart sinds 2014.7

|

Jaar |

ABP |

cumulatief |

Bouw |

cumulatief2 |

PME |

cumulatief3 |

PMT |

cumulatief4 |

PFZW |

cumulatief5 |

|---|---|---|---|---|---|---|---|---|---|---|

|

2013 |

100,00 |

|||||||||

|

2014 |

14,50 |

114,50 |

11,40 |

111,40 |

17,80 |

117,80 |

20,60 |

120,60 |

15,50 |

115,50 |

|

2015 |

2,70 |

117,59 |

– 5,00 |

105,83 |

1,00 |

118,98 |

2,29 |

123,36 |

– 0,10 |

115,38 |

|

2016 |

9,50 |

128,76 |

1,80 |

107,73 |

10,30 |

131,23 |

10,96 |

136,88 |

12,00 |

129,23 |

|

2017 |

7,60 |

138,55 |

2,20 |

110,11 |

4,70 |

137,40 |

4,06 |

142,44 |

5,10 |

135,82 |

|

2018 |

– 2,30 |

135,36 |

– 1,00 |

109,00 |

– 0,90 |

136,16 |

0,21 |

142,74 |

– 0,40 |

135,28 |

|

2019 |

16,80 |

158,10 |

17,90 |

128,52 |

18,30 |

161,08 |

18,40 |

169,00 |

18,80 |

160,71 |

|

2020 |

6,60 |

168,54 |

8,90 |

139,95 |

10,60 |

178,16 |

10,60 |

186,92 |

5,60 |

169,71 |

|

2021 |

11,40 |

187,75 |

6,90 |

149,61 |

3,90 |

185,10 |

3,60 |

193,65 |

8,20 |

183,63 |

|

2022 |

– 17,60 |

154,71 |

– 21,40 |

117,59 |

– 23,30 |

141,98 |

– 27,50 |

140,39 |

– 22,60 |

142,13 |

|

2023 |

9,30 |

169,09 |

7,70 |

126,65 |

8,70 |

154,33 |

8,40 |

152,19 |

8,70 |

154,49 |

|

Gemiddeld |

5,85 |

2,94 |

5,11 |

5,16 |

5,08 |

Bron: Jaarverslagen pensioenfondsen, eigen berekeningen

Het BBP is sinds 2014 cumulatief in volume met 22,6% gegroeid. In nominale waarden is het BBP sinds 2014 met 57% gestegen. In de tabel hieronder ziet u een overzicht van de cumulatieve en gemiddelde groei, de wijzigingen ten opzichte van het jaar ervoor en het nominale BBP.

|

Jaar |

BBP groei cumulatief (%) |

Wijziging t.o.v. jaar ervoor |

BBP nominaal (in mln) |

|---|---|---|---|

|

100,00 |

|||

|

2014 |

101,60 |

1,6 |

€ 678.627 |

|

2015 |

103,73 |

2,1 |

€ 699.175 |

|

2016 |

106,22 |

2,4 |

€ 720.175 |

|

2017 |

109,20 |

2,8 |

€ 750.861 |

|

2018 |

111,71 |

2,3 |

€ 787.273 |

|

2019 |

114,28 |

2,3 |

€ 829.767 |

|

2020 |

109,82 |

– 3,9 |

€ 816.463 |

|

2021 |

116,74 |

6,3 |

€ 891.550 |

|

2022 |

122,58 |

5 |

€ 993.820 |

|

2023 |

122,70 |

0,1 |

€ 1.067.599 |

|

Gemiddeld |

2,1 |

||

9.

Deelt de regering de mening dat de prestaties van de collectief gefinancierde AOW sinds 2009 voor gepensioneerden veel gunstiger zijn geweest dan de prestaties van het aanvullende pensioen?

Zie het antwoord op vraag 6.

10.

In tabel 130 van de begroting van Sociale Zaken en Werkgelegenheid 2025, signaleert het lid van de 50PLUS-fractie een stijging van de opbrengst van de AOW-premies van 22 miljard in 2024 naar 28 miljard in 2025. Kan deze toename woordelijk worden toegelicht en zo mogelijk ook worden uitgesplitst naar herkomst (loonstijging, werkgelegenheid toename of wat nog meer?). Deze toename kan immers niet worden verklaard louter op basis van de stijging van het BBP.

De forse stijging van de opbrengst van de AOW-premies in 2025 kan inderdaad niet alleen worden verklaard door de stijging van de welvaart of de lonen en inflatie. Om de stijging toe te lichten is het noodzakelijk om in meer detail te kijken hoe raming van de AOW-premieopbrengsten is opgebouwd.

De AOW-premie is (door niet AOW-gerechtigden) verschuldigd over het inkomen in de eerste schijf van Box 1 van de inkomstenbelasting. De geraamde grondslag neemt toe als mensen hun inkomen zien toenemen en ook doordat de lengte van de 1e schijf jaarlijks (deels) wordt aangepast aan de inflatie. Bij mensen met alleen inkomen in schijf 1 hebben aftrekposten een negatief effect op de grondslag, omdat die hun inkomen doen afnemen. In de CPB-raming (MEV 2025) neemt de AOW-grondslag met ongeveer 3,5% toe in 2025, wat verenigbaar is met bijvoorbeeld de 1,5% volumegroei van het bbp gecombineerd met de contractloonstijging van 4,3% zoals door het CPB geraamd. Ook in de raming van de belasting- en premie-inkomsten van het Ministerie van Financiën wordt rekening gehouden met deze economische effecten.

Heffingskortingen verminderen niet de grondslag voor het heffen van de AOW-premie, maar komen wel in mindering op de premieopbrengsten. De kosten van de heffingskortingen worden verdeeld over de drie volksverzekeringen en de inkomstenbelasting in de eerste schijf naar rato van het tarief. In 2025 dalen de geraamde kosten van de heffingskortingen. Dat komt vooral doordat het basisbedrag van de algemene heffingskorting is verlaagd. Voor de volksverzekeringen staat daar tegenover dat zij een iets groter deel van de kosten van de heffingskortingen krijgen toebedeeld omdat het belastingtarief in de 1e schijf ook is verlaagd. Per saldo blijven de heffingskortingen die ten laste komen van de AOW-premie in 2025 hierdoor ongeveer gelijk vergeleken met 2024. Omdat de heffingskortingen die in mindering komen op de premieopbrengst in 2025 gelijk blijven, stijgen de premieopbrengsten in 2025 sneller dan op basis van alleen bbp-groei en loonstijgingen mag worden verwacht.

Daarmee is de grote stijging van de geraamde AOW-premies in 2025 nog niet helemaal verklaard. Daarvoor is het ook nodig om te kijken naar hoe de AOW-premies daadwerkelijk door de SVB ontvangen worden. De premieramingen in de rijksbegroting (en de bedragen die de SVB verantwoordt in haar jaarverslag) zijn namelijk berekend op EMU-basis. Rekenen op EMU-basis garandeert dat alle EU-landen op dezelfde manier hun overheidsinkomsten, -uitgaven, saldo en schuld opstellen. Voor de premies volksverzekeringen betekent dit dat mag worden uitgegaan van de premie-inkomsten op kasbasis. In Nederland worden de premies geïnd door de Belastingdienst, en wordt de premieopbrengst daarom gedefinieerd als het bedrag dat de Belastingdienst gedurende het jaar afdraagt aan de beheerder van het betreffende fonds (in dit geval dus de SVB).

Het innen van de AOW-premie doet de Belastingdienst via de loonheffing en de inkomensheffing. In beide gevallen wordt de AOW-premie gecombineerd geheven met de loon- of inkomensbelasting en met de andere premies volksverzekeringen. Voorafgaand aan het jaar wordt daarom voor beide geldstromen een (voorlopige) verdeelsleutel vastgesteld. Op basis van die verdeelsleutels maakt de Belastingdienst dan het (voorlopige) aandeel van de AOW-premie in het geld dat tijdens het jaar binnen komt over naar de SVB als AOW-premie.

Nadat het geld tijdens het jaar is verdeeld volgens een voorlopige verdeelsleutel volgt er een definitieve afrekening. Voor de loonheffing gebeurt dat in 2027, als vrijwel alle aangiftes over 2025 definitief zijn. In dat jaar wordt dan op basis van die aangiftes berekend wat de exacte AOW-premieopbrengst van 2025 is geweest, en het verschil met de al eerder overgemaakte bedragen wordt afgerekend met de SVB. De afrekening in 2027 telt dan volgens de EMU-definitie mee als AOW-premieopbrengst van 2027, ook al heeft deze in feite nog betrekking op het belastingjaar 2025. Deze nabetalingen en terugbetalingen voor de loonheffing zijn relatief klein (soms een half miljard euro), maar hebben wel invloed op de jaar-op-jaar stijging van de AOW-premieopbrengst: als een jaar met een flinke terugbetaling wordt gevolgd door een jaar met een nabetaling dan lijken de AOW-premieopbrengsten meer te stijgen dan alleen via de onderliggende economische factoren kan worden verklaard. Uiteraard zijn deze afrekeningen alleen een verschuiving tussen belastinginkomsten en premieopbrengsten; de totale overheidsinkomsten veranderen er niet door (de echte kasopbrengst is immers al eerder binnengekomen en (voorlopig) verdeeld).

Bij de inkomensheffing is de systematiek van voorlopig verdelen en later afrekenen hetzelfde als bij de loonheffing, maar met een paar nuances. Ten eerste zorgt de inkomensheffing de laatste jaren voor negatieve AOW-premieopbrengsten. Dat komt doordat veel mensen bij hun aangifte inkomstenbelasting geld terugkrijgen in box 1, bijvoorbeeld vanwege de hypotheekrenteaftrek of door heffingskortingen die niet zijn meegenomen in de loonbelasting zoals de inkomensafhankelijke combinatiekorting. Een tweede belangrijke nuance is dat ál het geld dat de Belastingdienst binnenkrijgt via de inkomensheffing in eerste instantie wordt verdeeld volgens de vastgestelde voorlopige verdeelsleutel. Dat geldt dus ook voor geld dat binnenkomt vanuit aangiftes in box 2 en 3 van de inkomstenbelasting. Als er dus in een jaar onverwacht meer inkomstenbelasting wordt betaald in box 2 of 3, dan maakt de Belastingdienst minder geld naar de SVB over, en is er dus sprake van lagere AOW-premieopbrengsten in dat jaar. De definitieve afrekening van de inkomensheffing gebeurt na 4 jaar, omdat het vergeleken met de loonheffing langer duurt voordat er voldoende aangiftes definitief zijn om een betrouwbaar beeld te hebben van de echte verdeling van de opbrengst.

De conclusie is dus dat de AOW-premieopbrengsten, over meerdere jaren gezien, gewoon in lijn stijgen met de achterliggende economische factoren. In elk afzonderlijk jaar zorgt het boeken op EMU-basis er echter voor dat zowel afrekeningen uit eerdere jaren als onverwachte veranderingen in de afgedragen loon- en inkomstenbelasting de AOW-premieopbrengst kunnen beïnvloeden. In 2024 is dat bijvoorbeeld het geval doordat er onverwacht veel meer belasting is betaald over box-2 aangiftes over 2023. Hierdoor viel de inkomensheffing in 2024 veel hoger uit, waardoor de Belastingdienst (op basis van de eind 2023 vastgestelde verdeelsleutel) minder geld aan de SVB heeft overgemaakt als AOW-premie. Omdat de AOW-premieopbrengst in 2024 hierdoor dus op EMU-basis lager is, lijkt de stijging van de AOW-premies in 2025 juist groter. In combinatie met de eerder al genoemde andere factoren verklaart dat de grote stijging van de AOW-premieopbrengsten van 2024 naar 2025.

11.

Hoeveel zou het EMU-saldo naar verwachting zijn (of zijn geweest) over de jaren 2024, 2025, 2026 en 2027, als er geen sprake was van een positief exploitatiesaldo bij de sociale fondsen?

In bijlage 7 bij de Miljoenennota 2025 wordt het EMU-saldo uitgesplitst naar sector. De sociale fondsen bestaan uit de sociale fondsen van SZW en VWS (het Zorgverzekeringsfonds en het Fonds langdurige zorg). Omdat de sociale fondsen een positief EMU-saldo hebben zou het EMU-saldo ongeveer 1 procent bbp verslechteren als dat niet het geval was. Een situatie waarin de sociale fondsen geen overschot hebben impliceert wel dat ofwel de overheid vanuit de sociale fondsen hogere collectieve uitgaven doet, of dat er via lagere premietarieven minder collectieve inkomsten zijn.

|

(in miljoenen euro, min = tekort) |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|---|---|---|---|---|---|---|

|

EMU-saldo Rijk |

– 30.162 |

– 43.753 |

– 57.123 |

– 43.065 |

– 43.912 |

– 45.905 |

|

EMU-saldo sociale fondsen |

12.283 |

11.845 |

11.912 |

13.662 |

13.556 |

12.796 |

|

EMU-saldo decentrale overheden |

– 623 |

– 650 |

– 677 |

– 705 |

– 730 |

– 756 |

|

EMU-saldo collectieve sector |

– 18.502 |

– 32.558 |

– 45.888 |

– 30.108 |

– 31.086 |

– 33.865 |

|

(in procenten bbp) |

– 1,6 |

– 2,8 |

– 3,7 |

– 2,4 |

– 2,4 |

– 2,5 |

|

EMU-saldo zonder de sociale fondsen |

– 30.785 |

– 44.403 |

– 57.800 |

– 43.770 |

– 44.642 |

– 46.661 |

|

(in procenten bbp) |

– 2,7 |

– 3,8 |

– 4,7 |

– 3,4 |

– 3,4 |

– 3,4 |

12.

In antwoord op een vraag van het lid van de 50PLUS-fractie antwoordde de regering in de nota naar aanleiding van het tweede verslag bij het Belastingplan 2025:

«Voorts vraagt dit lid of de kans om verhogingen van het minimumloon te gebruiken om afhankelijkheid van middengroepen van inkomensondersteuning te verminderen nu gespendeerd is en of dit de mogelijkheden en ruimte beperkt voor de toekomstige brede belastingherziening.

Het minimumloon is in 2023 extra verhoogd met 8,05% door het vorige kabinet. Daarbij is relevant dat die verhoging kwam ten tijden van zeer hoge inflatie. De verhoging van het minimumloon was mede bedoeld als impuls voor de koopkracht. Het gelijktijdig afbouwen van inkomensondersteuning zou die impuls teniet hebben gedaan».8

a. De vraag van dit lid of de beleidsoptie van het aanzienlijk verhogen van het minimumloon als onderdeel van een brede belastinghervorming nu gespendeerd is, is niet beantwoord. Kan dat alsnog?

Bij een eventuele verhoging van het minimumloon is het belangrijk om de economische gevolgen mee te wegen. Onder andere vanwege zorgen over de stijging van loonkosten voor werkgevers, bleek er daarom in 2024 ook geen draagvlak voor een nieuwe verhoging van het minimumloon. De herziening van fiscaliteit en toeslagen ziet echter toe op de lange termijn. Het kabinet gaat er niet vanuit dat door de herziening in 2023, een nieuwe verhoging van het minimumloon permanent ondenkbaar is. Daarom wordt binnen de brede belastinghervorming ook aandacht besteed aan de relatie met het minimumloon. Dit is ook opgenomen in de taakopdracht.

b. De regering antwoordt bij deze vraag tevens dat «een dergelijke variant nadelen met zich meebrengt». Dit lid hecht er belang aan om op te merken dat het hier wat de fractie van 50PLUS betreft niet gaat om een variant maar om een instrument en dat dit instrument nu bijna of helemaal is uitgeput en derhalve niet of nauwelijks meer gebruikt kan worden voor het beperken of optimaliseren van de inkomenseffeten van een belastinghervorming. Deelt de regering deze analyse? En zo nee, waarom niet?

Het inzetten van een hervorming van het wettelijk minimumloon moet integraal binnen een belastinghervorming worden beoordeeld. Omdat de belastingherziening een traject is voor de lange termijn, ligt niet voor de hand dat dit instrument permanent is uitgeput. Het kabinet kan op dit moment niet op de uitkomsten of voorstellen vooruitlopen. In het voorjaar wordt uw Kamer geïnformeerd over een eerste uitwerking van de hervorming van belastingen en toeslagen.

c. Erkent de regering dat verhoging van het minimumloon met gelijktijdige verlaging van toeslagen niet plaatsvindt in een vacuum maar dat dit ook een netto opbrengst heeft voor de schatkist die kan worden teuggesluisd naar lagere lasten, bovenop de verlaging van het minimumloon? Erkent de regering dat hiermee ten minste een deel van de genoemde «snellere afbouw van toeslagen» weer zou kunnen worden gecompenseerd?

Potentiële hogere belastinginkomsten vanwege een stijging van het wettelijk minimumloon worden niet in een raming betrokken. Naast een hoger loon (en daarmee hogere belastinginkomsten) is namelijk ook sprake van andere bredere effecten en doorwerking op de hoogte van uitkeringen. Daarom heeft een dergelijke maatregel ook gevolgen voor de arbeidsparticipatie en de urenbeslissing van mensen. Dergelijke effecten worden tweede-orde-effecten genoemd. Tweede-orde-effecten worden niet meegenomen in de ramingen om technische redenen, omdat het zeer lastig is om deze effecten ex ante in te schatten. Daarom mogen de eventuele opbrengsten volgens de begrotingsregels niet gebruikt worden om andere uitgaven mee te dekken. Omdat deze tweede-orde-effecten niet worden meegenomen in de ramingen, leidt de doorwerking van het minimumloon ook niet tot ruimte binnen de begroting.

De Minister van Sociale Zaken en Werkgelegenheid, Y.J. van Hijum

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36600-XV-I.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.