Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2024-2025 | 36600-XV nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 september 2024

Ieder jaar stuurt de Algemene Rekenkamer uw Kamer enkele aandachtspunten bij de ontwerpbegrotingen van de ministeries ten behoeve van de begrotingsbehandeling. Deze brief gaat in op de ontwerpbegroting 2025 (begrotingshoofdstuk XV) van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW).

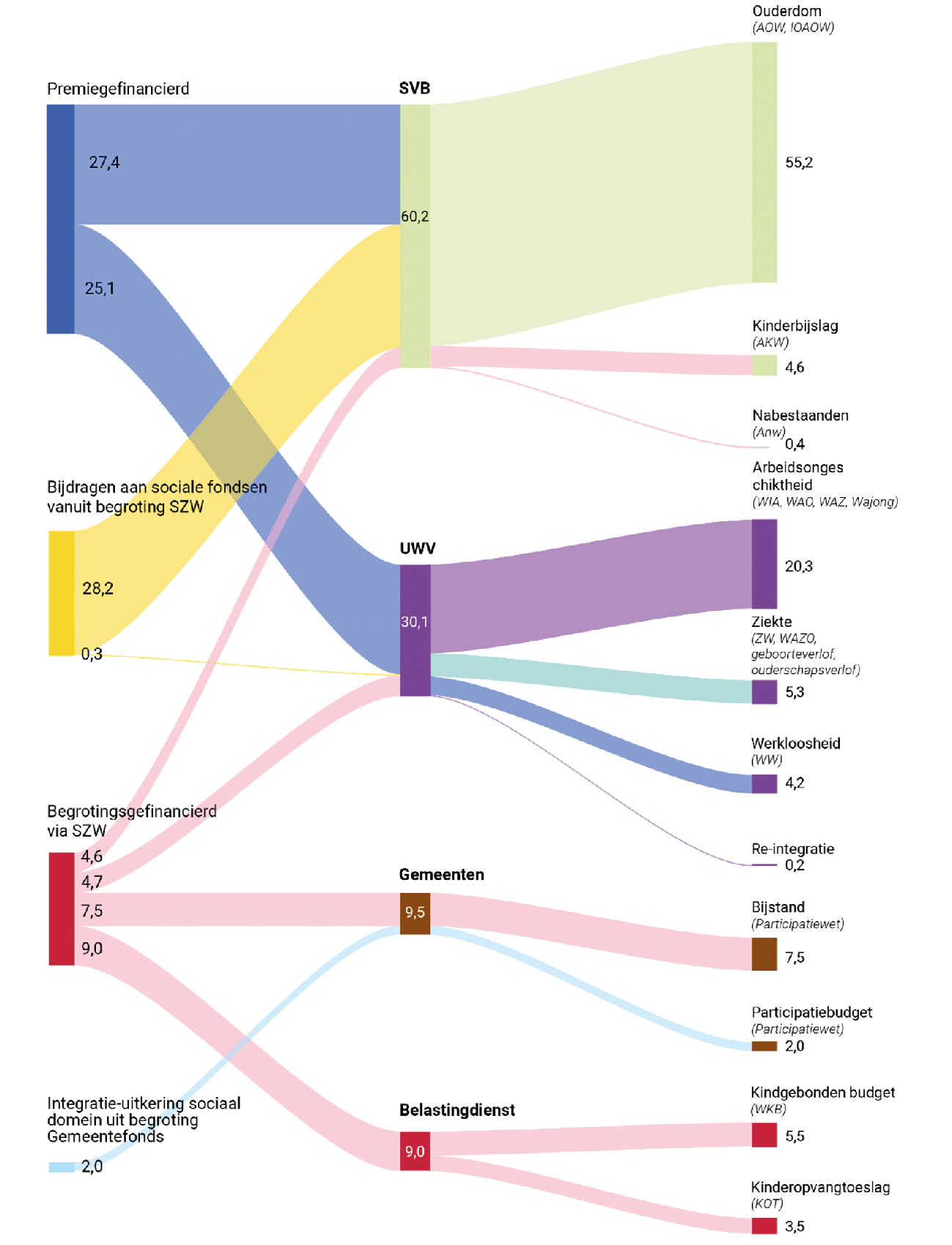

De Minister van SZW is behalve voor de besteding van het begrotingsgeld ook verantwoordelijk voor de premiegefinancierde sociale zekerheidsuitgaven. Deze uitgaven zijn voor 2025 geraamd op € 114,9 miljard. De premie- en begrotingsgelden voor de financiering van de sociale zekerheid komen samen bij de SVB, UWV, Toeslagen en gemeenten die de uitkeringen en toeslagen betalen. Figuur 1 illustreert dit.

De onderwerpen in deze begrotingsbrief zijn:

1. Stand van zaken aanbevelingen van de Algemene Rekenkamer

2. Doelen en kengetallen

3. Financiële risico’s en onzekerheden

4. Strategische Evaluatie Agenda

5. Recent gepubliceerd en/of aankomend onderzoek Algemene Rekenkamer

Figuur 1 Geldstromen van de sociale zekerheidsuitgaven in 20251

1 De uitgaven zijn gesaldeerd met de ontvangsten en zijn exclusief kleine regelingen en uitvoeringskosten UWV en SVB.

De Algemene Rekenkamer brengt de volgende aanbevelingen uit eerder onderzoek onder uw aandacht:

In ons verantwoordingsonderzoek over 2022 concludeerden we dat de Wet werk en inkomen naar arbeidsvermogen (WIA) onuitvoerbaar is geworden. De verzekeringsartsencapaciteit blijft namelijk structureel achter bij de toenemende vraag naar sociaal-medische beoordelingen. We bevalen de Minister daarom aan om de inspanningen voort te zetten om de WIA beter uitvoerbaar te maken en te houden.

Uit de door het ministerie verstrekte informatie blijkt dat de Minister deze aanbeveling heeft opgevolgd. De Minister heeft samen met UWV maatregelen genomen om meer beoordelingen te kunnen doen, waaronder de 60+ maatregel en (sinds 1 juli) de maatregel praktisch beoordelen, tijdelijk overwerken door UWV-medewerkers en de invoering van sociaal-medische centra (SMC). Maar het is onzeker of deze maatregelen zorgen voor een structurele oplossing. UWV voert weliswaar meer beoordelingen uit, maar ook het aantal WIA-aanvragen is gestegen. Volgens de Minister is het terugdringen van de achterstanden voor een groot deel afhankelijk van de verdere ontwikkeling van aanvragen.1 Bovendien is van het SMC-model niet bekend of het leidt tot meer beoordelingen, en zijn er zorgwekkende berichten over te laag of te hoog vastgestelde WIA-uitkeringen.2

De achterstanden en de toenemende instroom in de WIA leiden tot steeds hogere uitgaven aan (premiegefinancierde) arbeidsongeschiktheidsuitkeringen. Ook worden langdurig zieke werknemers gedupeerd door de achterstanden en foutief vastgestelde uitkeringen. Bovendien zal het kabinetsvoornemen van een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen de vraag naar beoordelingen verder doen toenemen. In het hoofdlijnenakkoord zijn geen afspraken gemaakt over een mogelijke stelselherziening waarover de OCTAS-commissie eerder dit jaar heeft geadviseerd. Dit hoeft de Kamer niet te belemmeren om voorstellen van de Minister om het arbeidsongeschiktheidsstelsel te vereenvoudigen met spoed te behandelen. Omdat het huidige stelsel onuitvoerbaar is, zijn voorstellen van de Minister voor aanpassingen in het huidige arbeidsongeschiktheidsstelsel onvermijdelijk. Hierbij kan onze leidraad behulpzaam zijn met daarin concrete handvatten voor de menselijke maat in beleid en uitvoering van de sociale zekerheid.3

In ons verantwoordingsonderzoek over 2022 bevalen we de Minister aan om haast te maken met de maatregelen om een gelijker speelveld op de arbeidsmarkt te creëren tussen werknemers en zelfstandig ondernemers, en om met de Staatssecretaris Fiscaliteit en Belastingdienst te bespreken wat de Belastingdienst nodig heeft om meer en efficiënter te kunnen handhaven op schijnzelfstandigheid en inning van premies werknemersverzekeringen. In 2022 constateerden we dat de effectiviteit van de handhaving laag is: de pakkans is laag, en aanwijzingen en correcties van aangiften komen sporadisch voor.4

Uit de door het ministerie verstrekte informatie blijkt dat de Minister deze aanbevelingen heeft opgevolgd. Het wetsvoorstel Wet Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR) ligt voor advies bij de Raad van State, en het wetsvoorstel Wet basisverzekering arbeidsongeschiktheid zelfstandigen is in voorbereiding. Daarnaast wordt de zelfstandigenaftrek jaarlijks afgebouwd. De Belastingdienst hervat de handhaving vanaf 1 januari 2025, en medewerkers van het Ministerie van SZW zijn met de Belastingdienst in gesprek over maatregelen die voor de handhaving behulpzaam zijn.

Om marktpartijen meer duidelijkheid te geven over de aard van de arbeidsrelatie vragen we uw aandacht voor een spoedige behandeling van het wetsvoorstel Wet VBAR. Hierin worden criteria gecodificeerd die de rechtspraak hanteert om te bepalen of mensen als werknemer of als zelfstandige werkzaam zijn. Het is te verwachten dat meer duidelijkheid in de regels ook behulpzaam is voor de handhaving. Door schijnzelfstandigheid loopt de overheid sociale premies mis. Tegelijkertijd doen onverzekerde schijnzelfstandigen wel een beroep op de algemene middelen als zij door langdurige ziekte een beroep op de bijstand moeten doen voor hun levensonderhoud. Naar schatting een kwart van de (schijn)zelfstandigen moet een beroep doen op de bijstand als zij arbeidsongeschikt raken.5 Ook zet schijnzelfstandigheid de solidariteit op de werkvloer onder druk, omdat werknemers minder vrijheid hebben om bijvoorbeeld een zware nachtdienst te weigeren.

We zien mogelijkheden om de begroting te vereenvoudigen door de BIKK (Bijdrage in kosten van kortingen) in de AOW af te schaffen en samen te voegen met de Rijksbijdrage. Dit hebben we aanbevolen in ons rapport Ouderdomsregelingen ontleed (2019). De Studiegroep Begrotingsruimte adviseerde eind 2023 hetzelfde.6 De BIKK dient om het vermogenstekort in het Ouderdomsfonds aan te vullen dat ontstaat door minder premieontvangsten vanwege de heffingskortingen in de inkomstenbelasting. De BIKK maakt de begroting onnodig ingewikkeld omdat de Rijksbijdrage al zorgt voor voldoende financiering van het Ouderdomsfonds. Door de berekeningswijze van de BIKK compenseert deze bovendien niet het hele vermogenstekort dat ontstaat door heffingskortingen. Dezelfde argumenten zijn van toepassing op de BIKK in de Wet langdurige zorg en de Rijksbijdrage aan het Fonds langdurige zorg. Omdat de berekeningswijze van de BIKK wettelijk is vastgelegd en die van de Rijksbijdragen niet, is het aan de Tweede Kamer om samen met de Minister te besluiten hoe de financiering van de fondsen moet worden geborgd bij een samenvoeging van de BIKK met de Rijksbijdrage.

In de Staat van de rijksverantwoording 2023 (mei 2024) deden we de aanbeveling om bij een nieuw regeerakkoord de intensiveringen, ombuigingen en doelstellingen zodanig vast te leggen dat het parlement de voortgang en resultaten kan monitoren. De door de Tweede Kamer aangenomen motie Van der Lee laat zien dat de Tweede Kamer het belang van concrete doelstellingen onderschrijft (Kamerstuk 36 560, nr. 5). We verwachten dat de Minister de doelen duidelijk en vindbaar in zijn begroting formuleert.

Bij elke begroting wordt ook een factsheet Brede Welvaart van het CBS gepubliceerd (dit keer nog gebaseerd op de «oude» indeling van de ministeries). Deze bevat een selectie van de indicatoren passend bij de betreffende begroting. Wij hebben in de ontwerpbegroting een verwijzing naar doelstellingen brede welvaart gevonden. Als context geeft de Minister onder andere mee dat Nederlanders (zeer) tevreden zijn met hun arbeidsomstandigheden, een goede werk-privé balans ervaren en dat de langdurige werkloosheid laag is. Tegelijkertijd geeft de Minister mee dat verbetering van de brede welvaart mogelijk is, onder andere omdat het aantal huishoudens met problematische schulden is toegenomen en het ziekteverzuim hoger is dan in het verleden.

De ontwerpbegroting bevat zoals voorgeschreven per begrotingsartikel doelstellingen van het beleid van de Minister, en er zijn ook per artikelonderdeel doelstellingen opgenomen. Ook de beleidsagenda in de begroting bevat prioriteiten en/of doelstellingen.

• Een voorbeeld van een concrete en meetbare doelstelling is die voor (kinder)armoede (artikel 2), namelijk dat de (kinder)armoedecijfers in 2025 niet hoger mogen zijn dan in 2024, en een halvering van het aantal vrouwen, mannen en kinderen dat in armoede leeft in 2030 ten opzichte van 2015. Een ander goed voorbeeld is de 125.000 extra banen voor mensen met een arbeidsbeperking in 2026 ten opzichte van 2013 (Wet banenafspraak en quotumregeling arbeidsbeperkten).

• Daar staan diverse voorbeelden tegenover van doelstellingen die niet specifiek, meetbaar en tijdgebonden geformuleerd zijn. Dit geldt bijvoorbeeld voor de doelstelling «werk op een gezonde en veilige manier kunnen doen». Bij de uitwerking van de Arbovisie kan deze concreter gemaakt, bijvoorbeeld met een streefcijfer voor het aantal arbeidsongevallen. Ook bij de aanpak van schijnzelfstandigheid is een concrete, meetbare doelstelling mogelijk als de Minister start met de monitoring hiervan. De doelstelling van pensioen en oudedag – «mensen hebben een vangnet bij ouderdom» – kan meer concreet en meetbaar door bijvoorbeeld aan te sluiten bij de doelstellingen in het Interdepartementaal Beleidsonderzoek Pensioenopbouw in balans.7

Het valt ons op dat diverse concrete doelstellingen niet in de begroting staan, maar wel in Kamerstukken die geen onderdeel uitmaken van de begrotingscyclus. Dit maakt een zoekplaatje van de navolgbaarheid van resultaten. Een voorbeeld is de doelstelling van Leven lang ontwikkelen, namelijk 62% scholingsdeelname van werkenden in 2030.8 Een ander voorbeeld is de 65% arbeidsdeelname die werd verwacht bij gedeeltelijk arbeidsongeschikten bij de introductie van de Wet WIA.9

In de Staat van de rijksverantwoording 2023 stelden we vast dat de Tweede Kamer regelmatig verrast wordt door berichten over uitgaven, inkomsten of resultaten die in de praktijk substantieel anders uitpakken dan was verwacht. We deden de aanbeveling om risico’s pro-actiever in beeld te brengen en om aandacht te vragen voor de kwaliteit van ramingen. In deze begroting vinden wij die aandacht voor financiële risico’s niet overal expliciet terug.

De Minister wijst in de begroting op een aannemelijk risico op het niet tijdig en volledig behalen van enkele mijlpalen en doelstellingen van het Nederlandse Herstel en Veerkrachtplan (HVP). Volgens de Voorjaarsnota 2024 kan dit een korting op de te ontvangen middelen tot gevolg hebben, die kan oplopen tot 600 miljoen euro per niet behaalde mijlpaal of doelstelling. Deze korting wordt niet genoemd in de begroting.

In de begroting gaat de Minister niet in op de financiële risico’s van de maatregelen om de achterstanden bij de WIA-beoordelingen terug te dringen. Zo leidt de 60+ maatregel tot een hogere WIA-instroom. Daar komt bij dat de toename van het aantal WIA-aanvragen met 10.000 in 2023 voor een groot deel onverklaard is.10

Ook gaat de Minister in de begroting niet in op de onzekerheid van de geraamde verplichtingen en uitgaven aan kinderopvangtoeslag. We wijzen erop dat de uitgaven in de jaren vanaf 2020 3–9% hoger waren dan geraamd. Naar verwachting zijn de ramingen vanaf 2027 nog onzekerder vanwege de stelselherziening die aanzienlijk hogere uitgaven met zich meebrengt. Aandacht voor deze onzekerheid is extra van belang gezien de grote risico’s voor de doeltreffendheid en doelmatigheid van deze stelselherziening in termen van arbeidsmarktparticipatie, ontwikkeling en kansengelijkheid van kinderen.11

De Minister is verantwoordelijk voor het periodiek onderzoeken van de doelmatigheid en doeltreffendheid van het beleid dat aan zijn/haar begroting ten grondslag ligt. De SEA laat zien welke evaluaties zijn uitgevoerd en gepland op de belangrijke beleidsthema’s van het departement. De Algemene Rekenkamer heeft de SEA van het Ministerie van Sociale Zaken en Werkgelegenheid op de volgende aspecten beoordeeld:

De SEA is er op gericht om de beleidsthema’s en de daarbij behorende uitgaven met onderzoek af te dekken. Uit de SEA blijkt dat voor alle SZW-beleidsthema’s evaluaties worden uitgevoerd. Het is positief dat er ook evaluaties op instrumentniveau zijn opgenomen, zoals van het STAP-budget en het noodfonds energie. De Minister maakt niet inzichtelijk in hoeverre begrotingsmiddelen met evaluaties zijn afgedekt. Daartoe is er geen formele verplichting, maar zo heeft de Tweede Kamer niet een duidelijk beeld van de afdekking van de financiële middelen met evaluaties en welke evaluatieopgave er voor de komende periode nog ligt. Het is niet vanzelfsprekend dat de evaluaties inzicht geven in de doeltreffendheid en doelmatigheid per beleidsthema. Dit is afhankelijk van de beschikbare studies die hierin worden samengenomen, en niet altijd is sprake van concrete doelstellingen en een aantoonbaar oorzakelijk verband.

Wij vinden de evaluaties van de SLIM-regeling en het STAP-budget onder het beleidsthema leven lang ontwikkelen (LLO) van bijzonder belang voor de commissie SZW van de Tweede Kamer. Om het LLO-beleid door te ontwikkelen is het van belang dat wordt geleerd van bestaande regelingen, en te bezien hoe dit beleid kan bijdragen om de overgang van werk naar werk te stimuleren, arbeidstekorten tegen te gaan, en de arbeidsproductiviteit te verhogen.

De regelingen in Caribisch Nederland maken geen onderdeel uit van de periodieke rapportages per beleidsthema, met de tegemoetkoming aan ouders voor de kosten van kinderen als positieve uitzondering. De geraamde Rijksuitgaven Caribisch Nederland van € 137 miljoen in 2025 zijn bijna verwaarloosbaar op een totaal van € 114,9 miljard aan sociale zekerheidsuitgaven. Maar mede gezien de bekende structurele problemen in het financieel beheer bij de Rijksdienst Caribisch Nederland-unit SZW achten we het onderwerp wel relevant voor de oordeelsvorming van de Tweede Kamer over het gevoerde beleid in Caribisch Nederland. Deze Rijksdienst staat voor de ingewikkelde taak om vele regelingen op meerdere beleidsterreinen uit te voeren op een schaal van een kleine gemeente. Een mogelijkheid is om Caribisch Nederland als afzonderlijk thema op te nemen in de SEA, in samenhang met de begroting van Binnenlandse Zaken & Koninkrijksrelaties.

Het valt ons op dat de periodieke rapportage over jonggehandicapten alleen betrekking heeft op diegenen met een Wajong-uitkering, terwijl jonggehandicapten met arbeidsvermogen sinds 2015 onder de Participatiewet vallen (thema Bijstand en participatie). Daarmee geven de periodieke rapportages van deze thema’s geen zicht op wat deze majeure beleidswijziging voor deze doelgroep heeft opgeleverd.

De evaluaties in de SEA beperken zich tot de SZW-beleidsthema’s. Uitzonderingen zijn de synthesestudie naar de doeltreffendheid van coronasteunmaatregelen en de meerjarige onderzoeken onder het cohort statushouders (LOCS) en Oekraïense vluchtelingen (LOCOV). We denken dat er meer onderwerpen zijn die zich lenen voor een integrale, departement overstijgende aanpak. Voorbeelden zijn schuldhulpverlening en oorzaken van schulden, mentale belasting in het werk en de toegang tot ggz, en de opleiding van behandelend artsen, bedrijfsartsen en verzekeringsartsen.

De Algemene Rekenkamer publiceerde op 5 juni 2024 het rapport Productiviteit in perspectief met uitkomsten van de eerste fase van een op uw verzoek uitgevoerd onderzoek naar de productiviteitsontwikkeling bij een selectie van uitvoeringsorganisaties. Twee van deze organisaties zijn de SVB en UWV.

Uit het onderzoek komt naar voren dat diverse factoren van invloed zijn op de ontwikkeling van de productiviteit. De toenemende complexiteit van de uitvoering is hierbij vanuit de uitvoeringsorganisaties als belangrijke oorzaak genoemd. Zo is bij de uitvoering van de WIA de gemiddelde duur van een sociaal-medische beoordeling ruim 3 keer zo lang als 25 jaar geleden. Met het oog op het nieuwe regeerprogramma willen we u opnieuw attenderen op de uitvoerbaarheid van het arbeidsongeschiktheidsstelsel.

Verder brengen we de volgende onderzoeken onder uw aandacht:

• Daders vrijuit, slachtoffers niet geholpen (2021), over de aanpak van arbeidsuitbuiting vanwege de plannen van de Minister van SZW om de uitzendsector te reguleren en het voorliggende wetsvoorstel over de uitbreiding van de strafbaarstelling mensenhandel (samen met de Minister van JenV);

• Focus op handhaving Belastingdienst op schijnzelfstandigheid (2021) en ons verantwoordingsonderzoek SZW 2022 (2023) met daarin onderzoek naar de aanpak van schijnzelfstandigheid, vanwege het in voorbereiding zijnde wetsvoorstel Wet VBAR en de hervatting van de handhaving per 1 januari 2025;

• Grip op menselijke maat (2024) en onze verantwoordingsonderzoeken SZW 2022 en 2023, met daarin onderzoek naar de uitvoering van de WIA, vanwege (voorgenomen) maatregelen om de WIA beter uitvoerbaar te maken en nadelige gevolgen te beperken die tegen de bedoeling van de socialezekerheidswetten ingaan (wetsvoorstel Handhaving sociale zekerheid);

• Verantwoordingsonderzoek SZW 2022 (2023), met daarin ons onderzoek naar het STAP-budget, vanwege de geplande evaluatie in 2025;

• Ons lopende onderzoek naar de arbeidsmarktparticipatie van statushouders. Wij onderzoeken of het aannemelijk is dat de uitvoering van de nieuwe Inburgeringswet (Wi2021) bijdraagt aan het snel vinden en behouden van (passend) betaald werk door statushouders. Publicatie is eind 2025 gepland.

Wij vertrouwen erop dat deze brief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. P.J. (Pieter) Duisenberg, president

drs. C. (Cornelis) van der Werf, secretaris

Algemene Rekenkamer (2024). Grip op menselijke maat en Leidraad voor menselijke maat. Kamerstukken 2023–2024, 26 448, nr. 752.

memorie van toelichting bij wetsvoorstel Wet basisverzekering arbeidsongeschiktheid zelfstandigen.

memorie van toelichting bij Wet werk en inkomen naar arbeidsvermogen. Kamerstukken 2004–2005, 30 034, nr. 3.

CPB en SCP (2023). Herziening financieringsstelsel kinderopvang. Maatschappelijke effecten van het voorgenomen kabinetsplan.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36600-XV-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.