Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36560-XVI nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 juni 2024

De vaste commissie voor Volksgezondheid, Welzijn en Sport heeft een aantal vragen voorgelegd aan de Ministers van Volksgezondheid, Welzijn en Sport, voor Medische Zorg en de Staatssecretaris van Volksgezondheid, Welzijn en Sport over de brief van 15 mei 2024 over het rapport Resultaten verantwoordingsonderzoek 2023 bij het Ministerie van Volksgezondheid, Welzijn en Sport (Kamerstuk 36 560 XVI, nr. 2).

De Ministers en Staatssecretaris hebben deze vragen beantwoord bij brief van 4 juni 2024. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Agema

Adjunct-griffier van de commissie, Heller

Vraag 1

Kunt u aangeven hoe vaak er in 2023 gebruik is gemaakt van artikel 2.25 van de Comptabiliteitswet?

Antwoord: 1

Er is in 2023 een keer gebruik gemaakt van de uitzonderingsgrond in het tweede lid van artikel 2.25 van de Comptabiliteitswet. Het betrof hier de oprichting van de Stichting Voorbereiding Pallas-reactor (zie ook Kamerstukken II 2022–23, 33 626, nr. 20).

Vraag 2

Welke maatregelen treft u nu al om de rechtmatigheid van de verplichtingen, de rechtmatigheid van de afgerekende voorschotten en de rechtmatigheid van de samenvattende verantwoordingsstaat baten-lastenagentschappen te verbeteren?

Antwoord: 2

Om te zorgen dat de ingezette koers van het verbeteren van de rechtmatigheid op de verplichtingen, uitgaven en afgerekende voorschotten en de verantwoordingsstaat van de baten-lastenagentschappen voort te zetten worden verschillende maatregelen getroffen. Verschillende van deze maatregelen staan ook verwoord in de voortgangsrapportage die uw Kamer in april jl. heeft ontvangen (Kamerstukken II, 36 410 XVI, nr. 156). Deze maatregelen zien onder andere toe op het aanscherpen en verduidelijken van processen en procedures, het geven van trainingen en cursussen en het verder versterken van de financiële functie.

Vraag 3

Welke subsidies zijn niet formeel gemeld bij de Europese Commissie en waarom niet?

Antwoord: 3

Een subsidie hoeft alleen formeel gemeld te worden bij de Europese Commissie als er wordt voldaan aan de criteria voor staatssteun en er geen mogelijkheid is tot beroep op een rechtvaardigings- of uitzonderingsgrond zoals bijvoorbeeld de Algemene Groepsvrijstellingsverordening (Verordening (EU) nr. 651/2014), het Vrijstellingsbesluit voor diensten van algemeen economisch belang (ook wel DAEB-Vrijstellingsbesluit, Besluit C(2011)9380) of de de-minimis verordening (Verordening (EU) nr. 2023/2831). Voor vrijwel alle subsidies die VWS in 2023 heeft verstrekt geldt dat er ofwel niet aan de criteria voor staatssteun wordt voldaan, ofwel gebruik is gemaakt van een van voornoemde uitzonderings- of rechtvaardigingsgronden.

Er zijn twee subsidiedossiers waarbij dit niet het geval is. Ten eerste gaat het om de voorbereidingsfinanciering voor Pallas. De Commissie is hierover wel geïnformeerd, maar formele melding was nog niet gestart.

Daarnaast gaat het om de Subsidieregeling Kwaliteitsimpuls personeel ziekenhuiszorg. Hierbij was eerder de aanname dat er geen sprake was van staatssteun. Daarom zijn de regeling en de individuele beschikkingen niet gemeld. Door ontwikkelingen in de jurisprudentie werd echter geconstateerd dat er toch sprake was van een risico op staatssteun. Er wordt onderzocht welke mogelijkheden er zijn om de regeling na 2024 voort te zetten zonder risico op staatssteun.

Vraag 4

Kunt u uitgebreider bij figuur 5 artikelsgewijs toelichten waarom de tolerantiegrens wordt overschreden?

Antwoord: 4

In eerste paragraaf van de bedrijfsvoeringsparagraaf in het Jaarverslag VWS 2023 worden de overschrijdingen van de tolerantiegrenzen nader toegelicht (Kamerstukken II 2023–24, 36 560 XVI, nr. 1). De oorzaken van deze overschrijdingen zijn divers. Het betreft bijvoorbeeld zogenaamde extrapolatie van statistische steekproeven (in artikel 1, 2 en 10). Hiernaast zijn er specifiek aan te wijzen bevindingen, waaronder artikel 4 (staatssteunrisico’s bij de subsidie Kwaliteitsimpluls Personeel Ziekenhuiszorg van € 227 miljoen) en artikel 6 (onzekerheden in de toekenningen van de specifieke uitkeringen Stimulering Sport en Meerkosten energie openbare zwembaden van € 107,5 miljoen). Al deze bevindingen worden uitgebreid toegelicht in de bedrijfsvoeringsparagraaf.

Vraag 5

Kunt u een overzicht geven van subsidieregelingen waarbij het meeste misbruik en oneigenlijk gebruik plaatsvindt?

Antwoord: 5

Verschillende van de bevindingen in de jaarverantwoording van VWS zien toe op onzekerheden met betrekking tot misbruik en oneigenlijk gebruik (M&O). Deze bevindingen richten zich met name op het feit dat het onduidelijk is of afdoende beheersmaatregelen zijn getroffen om M&O te voorkomen. Een voorbeeld is de SPUK Meerkosten energie openbare zwembaden. Deze bevindingen worden toegelicht in de bedrijfsvoeringsparagraaf in het Jaarverslag van VWS. In deze paragraaf is ook toegelicht welke maatregelen VWS heeft getroffen om beter zicht te krijgen op M&O-risico’s en welke beheersmaatregelen zijn getroffen. Voorbeelden van deze beheersmaatregelen zijn de M&O-fraudedesk en het nieuwe format voor het opstellen van risicoanalyses.

Het feit dat wordt onderkend dat onvoldoende beheersmaatregelen zijn getroffen betekent niet dat ook daadwerkelijk sprake is van misbruik of oneigenlijk misbruik. Indien dit wel het geval is worden meldingen opgenomen in het M&O-register. In 2023 is te zien dat de voornaamste meldingen in dit register toezien op zogenaamde «te laat» meldingen. Dit zijn meldingen waarbij subsidieontvangers niet tijdig hebben gemeld dat ze verstrekte subsidies hebben besteed aan het daarmee beoogde doel. Voor enkele specifieke regelingen zijn meldingen van vermoeden van misbruik en oneigenlijk gebruik gedaan, waaronder de subsidieregelingen bonus zorgprofessionals COVID-19 en Coronabanen in de Zorg. Hierover is de Kamer geïnformeerd (Kamerstukken II 2022, 29 282, nr. 460).

Vraag 6

Zijn de problemen van stapelfacturen bij de inning van de bijdrage Wet maatschappelijke ondersteuning (Wmo) bij u bekend? Zo ja, bestaat er een plan om deze problemen aan te pakken en hebben deze plannen al enig effect gehad?

Antwoord: 6

Ja, deze zijn bekend. In 2020 is het abonnementstarief ingevoerd en ontstonden er stapelfacturen doordat de implementatie van het systeem was vertraagd. Pas in het najaar lukte het om de facturen van het desbetreffende jaar te versturen naar burgers. De Kamer en de betreffende burgers zijn hierover op verschillende momenten geïnformeerd. Deze problematiek is ondertussen opgelost. Op 12 mei 2021 is de Kamer geïnformeerd1 over onjuiste facturen die verstuurd zijn naar burgers vanwege de «duurzaam gescheiden leven» status die verkeerd was opgenomen in de administratieve systemen. Structurele maatregelen zijn getroffen om herhaling te voorkomen. In het toezichtsrapport 20222 over het CAK geeft de toezichthouder, de Nederlandse Zorgautoriteit, aan dat de werking van deze structurele maatregel is vastgesteld.

De afgelopen jaren zijn verschillende stappen ondernomen om het aantal stapelfacturen te minimaliseren en de informatie hierover te verbeteren. Er zijn wijzigingen in wet- en regelgeving doorgevoerd, bestandsvergelijkingen mogelijk gemaakt en meerjarige veranderprogramma’s gefinancierd om de uitvoering en informatievoorziening bij het CAK en in de keten te verbeteren. Zoals het in het rapport van de Algemene Rekenkamer genoemde «ketenplan» om gezamenlijk in de keten de aanlevertijden te verbeteren.

Ook bij de voorgenomen invoering van een inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015) wordt hier rekening mee gehouden en worden wijzigingen in bestaande wet- en regelgeving doorgevoerd om de impact van stapelfacturen op de burger te verminderen. Zo is het voornemen om de maximumtermijn waarmee, bij een fout in de keten, alsnog een (hogere) factuur opgelegd kan worden voor de ivb terug te brengen van 12 maanden naar 3 maanden.

Vraag 7

Kan er worden gereflecteerd op de problematiek van de stapelfacturen en de aanbevelingen van de Algemene Rekenkamer op deze problematiek?

Antwoord: 7

Het onderzoek van de Algemene Rekenkamer geeft nieuwe inzichten, met name over welke structurele informatie het ministerie kan helpen bij het toezicht op het CAK. De Minister bedankt de Algemene Rekenkamer en neemt de aanbevelingen van de Algemene Rekenkamer, om de structurele toezichtsinformatie uit te breiden, over. Het ministerie is hierover in gesprek met het CAK en gaat hierover in gesprek met de toezichthouder, de Nederlandse Zorgautoriteit. Het streven is om dit gerealiseerd te hebben voor de invoering van inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015).

Alhoewel de gehele keten zich inzet om stapelfacturen te beperken kan een burger een stapelfactuur ontvangen op basis van hoe het proces is ingeregeld en wat is afgesproken in de huidige wet- en regelgeving. Een stapelfactuur kan het gevolg zijn van (i) de tijd die de keten nodig heeft om de juiste gegevens te verzamelen en te verwerken, en/of (ii) correcties die doorgevoerd moeten worden op basis van nieuwe gegevens, en/of (iii) een zogenaamde «peiljaarverlegging» die wordt aangevraagd door een burger. Een stapelfactuur kan tot gevolg hebben dat een burger een bedrag moet bijbetalen of dat de burger een bedrag terugkrijgt. In elke fase wordt de burger goed geïnformeerd over de eigen bijdrage die betaald moet worden voor de zorg die hij of zij krijgt.

De afgelopen jaren zijn verschillende stappen ondernomen om het aantal stapelfacturen te minimaliseren en de informatie hierover te verbeteren. Er zijn wijzigingen in wet- en regelgeving doorgevoerd, bestandsvergelijkingen mogelijk gemaakt en meerjarige veranderprogramma’s gefinancierd om de uitvoering en informatievoorziening bij het CAK en in de keten te verbeteren.

Ook bij de voorgenomen invoering van een inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015) wordt hier rekening mee gehouden en worden wijzigingen in bestaande wet- en regelgeving doorgevoerd om de impact van stapelfacturen op de burger te verminderen. Het voornemen is om de maximumtermijn waarmee, bij een fout in de keten, alsnog een (hogere) factuur opgelegd kan worden voor de ivb terug te brengen van 12 maanden naar 3 maanden.

Vraag 8

Is de conclusie van het rapport van de Algemene Rekenkamer dat het Ministerie van VWS niet op de hoogte is van het aantal burgers met stapelfacturen bekend binnen het ministerie? Zo ja, is er een plan van aanpak om deze cijfers wel bekend te krijgen?

Antwoord: 8

Ja, de conclusie van het rapport van de Algemene Rekenkamer is bij het ministerie bekend. Het ministerie is in gesprek met het CAK om deze structurele toezichtsinformatie beschikbaar te krijgen en gaat hierover in gesprek met de Nederlandse Zorgautoriteit. De structurele toezichtsinformatie wordt op dit punt uitgebreid. Het streven is om dit gerealiseerd te hebben voor de invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015).

Vraag 9

Welke informatie heeft de Algemene Rekenkamer gebruikt bij het in kaart brengen van het aantal burgers dat stapelfacturen ontvangt en welke informatie gebruikt het ministerie daarvoor?

Antwoord: 9

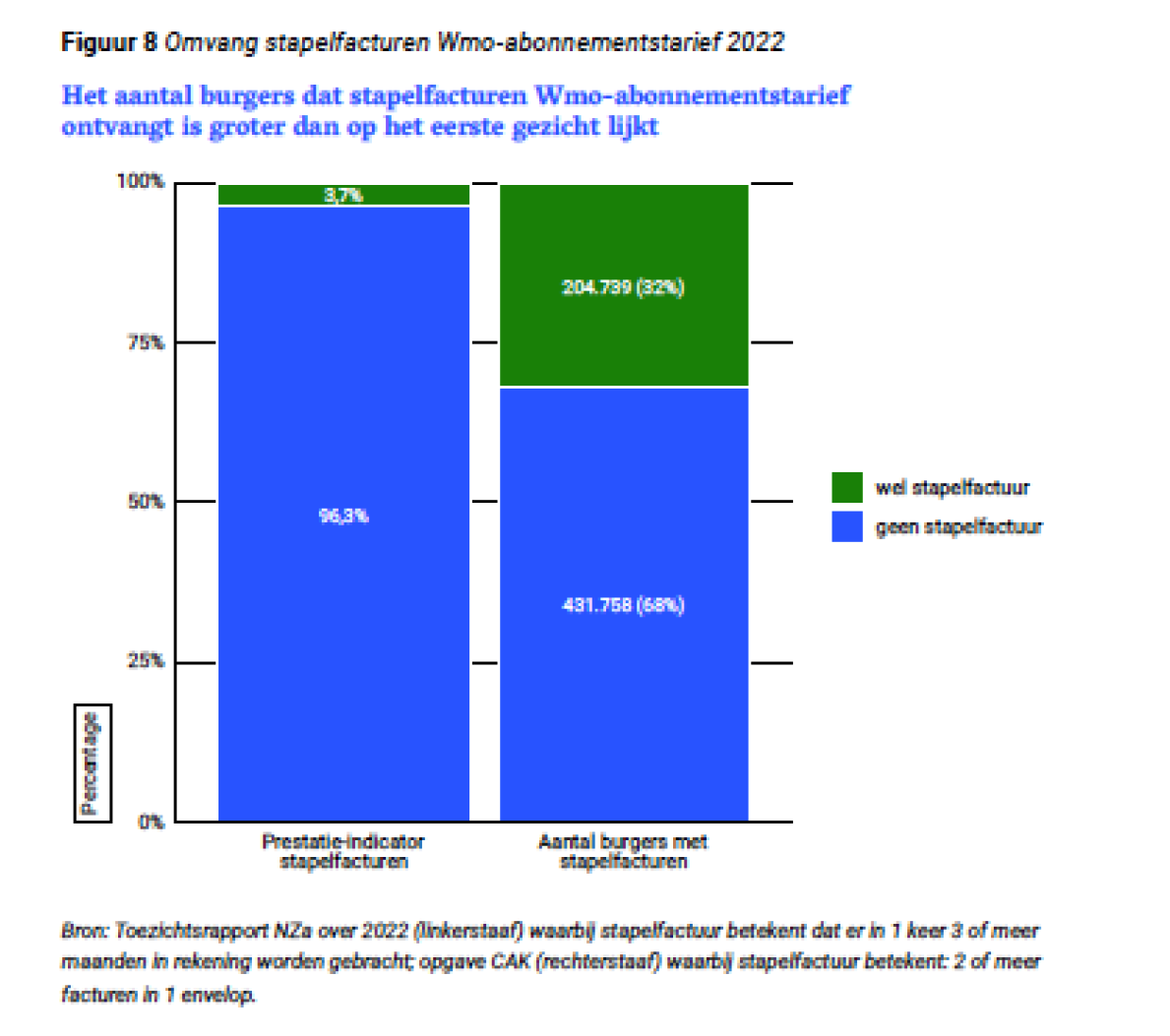

De Algemene Rekenkamer heeft informatie opgevraagd bij het CAK om het aantal burgers dat stapelfacturen ontvangt in kaart te brengen. Het ministerie ontvangt informatie over het aantal stapelfacturen van het CAK en van de toezichthouder op het CAK, de Nederlandse Zorgautoriteit. De bronnen die gebruikt zijn, zijn hetzelfde. De gehanteerde uitgangspunten en definities verschillen. Onderstaand figuur (afkomstig van het «Rapport bij het Jaarverslag 2023» van de Algemene Rekenkamer) laat het verschil zien:

Links laat het totaal aantal facturen op maandbasis zien, waarbij het groen gearceerde deel het percentage stapelfacturen betreft. Een stapelfactuur is hier gedefinieerd als een factuur die drie of meer bijdrageperioden bevat.

Rechts laat het aantal burgers zien die op jaarbasis een factuur ontvangen hebben, waarbij het groen gearceerde deel het aantal burgers betreft die een stapelfactuur hebben ontvangen. Een stapelfactuur is hier gedefinieerd als een factuur die twee of meer bijdrageperioden bevat.

Het ministerie ontvangt de informatie uit de linkerkolom, de informatie uit de rechterkolom is de informatie die de Algemene Rekenkamer heeft opgevraagd bij het CAK en vervolgens heeft gebruikt. De definitie van de Nederlandse Zorgautoriteit (NZa) in de linkerkolom houdt er rekening mee dat er elke maand facturen verzonden worden aan burgers en dat een burger in theorie elke maand de kans heeft om een stapelfactuur te ontvangen. Deze definitie van een stapelfactuur (een factuur die drie of meer bijdrageperioden betreft) sluit aan bij de in wet- en regelgeving opgenomen termijnen: dit zijn de termijnen die ketenpartijen vanwege uitvoerbaarheid hebben om gegevens aan te leveren, gegevens te verwerken en de eigenbijdragen te factureren.

Vraag 10

Kan het verschil tussen het beeld dat de Algemene Rekenkamer heeft van het aantal burgers dat stapelfacturen ontvangt en het beeld dat het ministerie daarover heeft verklaard worden? Welke berekening heeft de Algemene Rekenkamer gebruikt en welke berekening gebruikt het ministerie?

Antwoord: 10

Ja, het verschil tussen beide beelden kan verklaard worden.

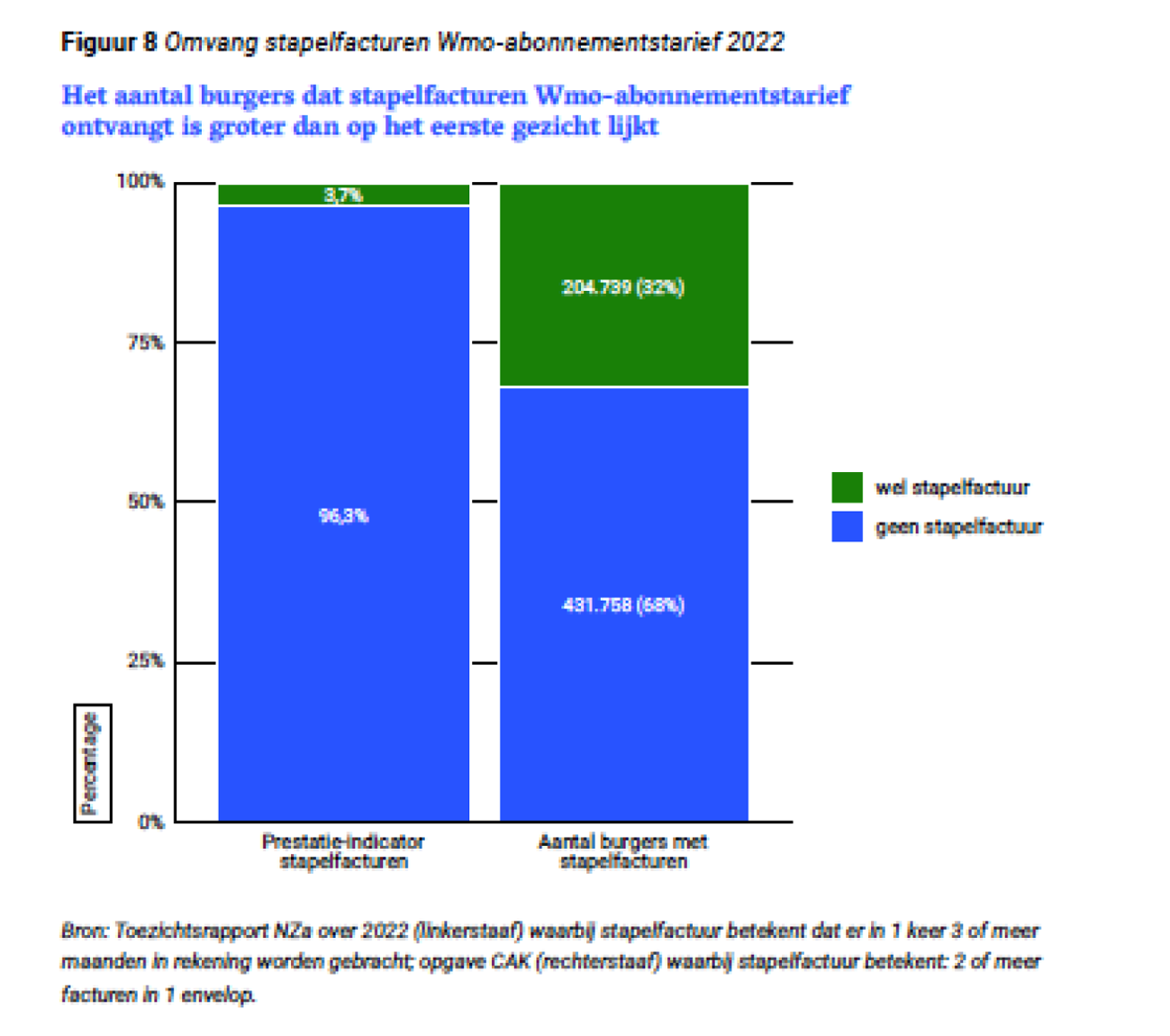

Onderstaand figuur, afkomstig uit het «Rapport bij het Jaarverslag 2023» van de Algemene Rekenkamer maakt het zichtbaar:

− De linkerkolom laat het totaal aantal facturen op maandbasis zien, waarbij het groen gearceerde deel het percentage stapelfacturen betreft. Een stapelfactuur is hier gedefinieerd als een factuur die drie of meer bijdrageperioden bevat.

− De rechterkolom laat het aantal burgers zien die op jaarbasis een factuur ontvangen hebben, waarbij het groen gearceerde deel het aantal burgers betreft die een stapelfactuur hebben ontvangen. Een stapelfactuur is hier gedefinieerd als een factuur die twee of meer bijdrageperioden bevat.

Het ministerie ontvangt de informatie uit de linkerkolom, de informatie uit de rechterkolom is de informatie die de Algemene Rekenkamer heeft opgevraagd bij het CAK en vervolgens heeft gebruikt. De definitie van de Nederlandse Zorgautoriteit (NZa) in de linkerkolom houdt er rekening mee dat er elke maand facturen verzonden worden aan burgers en een burger in theorie elke maand de kans heeft om een stapelfactuur te ontvangen. Deze definitie van een stapelfactuur (een factuur die drie of meer bijdrageperioden betreft) sluit aan bij de in wet- en regelgeving opgenomen termijnen. Dit zijn de termijnen die ketenpartijen vanwege uitvoerbaarheid hebben om gegevens aan te leveren, gegevens te verwerken en de eigenbijdragen te factureren.

Vraag 11

Is de opvatting van de Algemene Rekenkamer over de aanname dat een eigen bijdrage in de Wmo kan leiden tot een toename aan stapelfacturen bij u bekend? Kan hier op worden gereflecteerd?

Antwoord: 11

De opvatting van de Algemene Rekenkamer is mij bekend. Zoals bij de Voorjaarsnota 2023 is aangekondigd, zal in de Wmo 2015 met ingang van 2026 het huidige abonnementstarief, een vaste eigenbijdrage van € 20,60 per maand, vervangen worden door een inkomens- en vermogensafhankelijke eigen bijdrage (ivb) voor maatwerkvoorzieningen.

Omdat de ivb geen vast bedrag is, maar afhankelijk is van het inkomen en vermogen zijn er onvermijdelijk meer gegevens nodig om deze vast te stellen. Het verzamelen en verwerken van correcte gegevens kan soms gepaard gaan met vertraging en/of fouten, wat in voorkomende gevallen kan leiden tot een stapelfactuur (dat wil zeggen een factuur waarbij meerdere maanden tegelijk moeten worden betaald).

Het ministerie is voornemens om gelijktijdig met de invoering van de ivb een aantal flankerende maatregelen te nemen om de kans op en impact van eventuele vertraging, fouten en stapel- en correctiefacturen voor de cliënt te verkleinen. Zo is bijvoorbeeld het voornemen om de maximumtermijn waarmee, bij een fout in de keten, alsnog een (hogere) factuur opgelegd kan worden voor de ivb terug te brengen van 12 maanden naar 3 maanden om daarmee stapelfacturen te voorkomen.

Vraag 12

Bent u van plan om maatregelen te treffen om te voorkomen dat omzetplafonds in de weg blijven zitten van het leveren van voldoende geestelijke gezondheid (ggz)-zorg aan mensen met complexe problematiek?

Antwoord: 12

De Algemene Rekenkamer ziet dat negatieve prikkels kunnen ontstaan wanneer er sprake is van een gebrek aan informatie bij de zorgverzekeraar over de zorgvraag van verzekerden en de doelmatigheid van het zorgaanbod. Het is daarom zaak om deze informatievoorziening te verbeteren. Daar wordt onder meer invulling aan gegeven met de doorontwikkeling van de zorgvraagtypering. De zorgvraagtypering geeft namelijk meer inzicht in de zwaarte van de zorgvraag van patiëntengroepen. Deze inzichten kunnen op geaggregeerd niveau worden benut in het contracteerproces. Daarnaast is met partijen voor de inkoop van 2026 afgesproken dat in de regio overeengekomen cruciale zorgnetwerken waar nodig gelijkgericht ingekocht worden. Dit is conform aanbeveling 1 van de Algemene Rekenkamer om samenwerking in de inkoop te stimuleren tussen verzekeraars voor cliënten met complexe problematiek.

Vraag 13

Welke maatregelen zouden er getroffen kunnen worden om te voorkomen dat omzetplafonds in de weg blijven zitten van het leveren van voldoende ggz aan mensen met complexe problematiek?

Antwoord: 13

Wat van belang is, is dat een verzekerde de zorg krijgt waar hij of zij recht op heeft. Als een omzetplafond bereikt is, dan blijft de zorgplicht van zorgverzekeraars gelden. Omzetplafonds kunnen ook een effectief middel zijn om passende zorg voor de verzekerde te bewerkstelligen. Zo kunnen ze effectief zijn wanneer zorgverzekeraars ruimere omzetplafonds afspreken met zorgaanbieders die passende zorg leveren, dan met zorgaanbieders die minder passende zorg leveren. De Algemene Rekenkamer (AR) ziet dat negatieve prikkels in relatie tot omzetplafonds kunnen ontstaan wanneer er sprake is van een gebrek aan informatie bij de zorgverzekeraar over de zorgvraag van verzekerden en de doelmatigheid van het zorgaanbod. Het is daarom zaak om deze informatievoorziening te verbeteren. Daar wordt onder meer invulling aan gegeven met de doorontwikkeling van de zorgvraagtypering.

Vraag 14

Deelt u de mening van de Algemene Rekenkamer dat de situatie in de jeugdbescherming georganiseerde onmacht is?

Antwoord: 14

De Staatssecretaris van VWS en de Minister voor Rechtsbescherming hebben in reactie op het rapport van de Algemene Rekenkamer aangegeven de zorgen over de jeugdbescherming en passende zorg te delen, daarom zijn inmiddels maatregelen genomen gericht op verbetering op de korte en op de langere termijn.

Vraag 15

Kan er een reflectie worden gegeven op de tekst Terugblik van de Algemene Rekenkamer, die aangeeft dat er beleidsmatig onvoldoende is gebeurd op het terrein van jeugdbescherming?

Antwoord: 15

Inmiddels zijn er belangrijke stappen gezet zowel op de korte termijn als voor de lange termijn. In september 2023 zijn Rijk en gemeenten een landelijk tarief voor jeugdbescherming overeengekomen. Rijk en gemeenten investeren gezamenlijk structureel € 60 miljoen. Daarnaast is de bestaande stimuleringsregeling om zij-instromers aan te trekken uitgebreid en is de monitoring van de jeugdbescherming versterkt. De werklast van jeugdbeschermers daalt hierdoor en gezinnen kunnen beter geholpen worden. Het aantal wettelijke maatregelen is gedaald en de capaciteit van Gecertificeerde Instellingen (GI’s) is gestegen. Uit monitorcijfers van januari 2024 blijkt dat de werklast van de GI’s en de wachttijden bij de Raad voor de Kinderbescherming (RvdK) en de GI’s zijn gedaald. Tevens is het wetsvoorstel «Verbetering beschikbaarheid jeugdzorg» ingediend bij de Tweede Kamer. Dit wetsvoorstel draagt bij aan de verbetering van de beschikbaarheid van jeugdzorg voor de meest kwetsbare kinderen en gezinnen en het verminderen van administratieve lasten.

Met de implementatie van genoemde maatregen en de maatregelen in de Hervormingsagenda Jeugd en het Toekomstscenario kind- en gezinsbescherming wordt een zorgvuldige, gefaseerde aanpak ter verbetering gekozen, samen met alle betrokken partijen, en waar nodig in de praktijk beproefd.

Vraag 16

Wat is uw reactie op de conclusie van de Algemene Rekenkamer dat zij nog onvoldoende het vertrouwen van de Staatssecretaris VWS en Minister voor Rechtsbescherming delen dat de lopende initiatieven de problemen in de jeugdbescherming zullen oplossen? Wat gaat u doen met deze conclusie?

Antwoord: 16

Met de implementatie van maatregen gericht op de huidige knelpunten en de maatregelen in de Hervormingsagenda Jeugd en het Toekomstscenario kind- en gezinsbescherming wordt een zorgvuldige, gefaseerde aanpak ter verbetering gekozen, samen met alle betrokken partijen en waar nodig in de praktijk beproefd. We gaan voortvarend door op de weg die we zijn ingeslagen en we blijven de situatie nauwlettend in de gaten houden. Het is van belang dat er voldoende voortgang wordt gemaakt. De problematiek in de jeugdzorg is echter niet van de ene op de andere dag opgelost, daar is doorzettingsvermogen en een lange(re) adem voor nodig.

Vraag 17

Wat is de reden dat diverse voorheen gerapporteerde prestatie-indicatoren niet meer zijn opgenomen in het jaarverslag?

Antwoord: 17

Tijdens het opstellen van de begroting 2023 is besloten om een beperkt aantal kengetallen niet meer op te nemen. De reden waarom enkele prestatie-indicatoren niet meer zijn opgenomen in begroting zijn divers. Redenen zijn onder andere het aflopen van beleidsprogramma’s en in de ouderdom van beschikbare bronnen. Zo zijn de prestatie-indicatoren van «leven met een beperking» niet meer opgenomen omdat het programma liep in de periode van 2019–2021 en voor voedselveiligheid waren bij de begroting 2023 enkel de gegevens uit 2021 beschikbaar en niet recent. Omdat het jaarverslag de spiegel is van de begroting zijn de prestatie-indicatoren derhalve ook niet opgenomen in het jaarverslag.

Vraag 18

Hoe worden de drie andere onderwerpen die de Algemene Rekenkamer op pagina 85 benoemd opgevolgd?

Antwoord: 18

Hierna wordt per onderwerp kort ingegaan op de opvolging van de drie onderwerpen die de Algemene Rekenkamer benoemt op pagina 85:

Oorzaken van hardnekkige knelpunten in de uitvoering

Het CAK brengt jaarlijks een Stand van de Uitvoering3 uit aan beide Kamers waarin ongefilterd knelpunten in de uitvoering geadresseerd worden. Deze knelpunten zijn met het ministerie besproken. Er wordt concreet actie ondernomen om de oorzaken van deze knelpunten nader uit te zoeken en op te lossen.

Werking van eerder genomen maatregelen om stapelfacturen te verminderen

Het ministerie ontvangt periodiek rapportages van het CAK over de uitvoering van de eigen bijdrage regelingen en kan op deze manier de effecten van eerder genomen maatregelen monitoren. De Nederlandse Zorgautoriteit (NZa) houdt toezicht op de uitvoering van de eigen bijdrage regelingen door het CAK en brengt jaarlijks een openbaar rapport uit aan de Minister met een bestuurlijk oordeel over de uitvoering door het CAK van haar wettelijke taken. Ook zijn hierin aanbevelingen opgenomen. Daarnaast hebben het CAK en de NZa in recente uitvoeringstoetsen aanbevelingen opgenomen over hoe de uitvoering verbeterd kan worden.

De impact van stapelfacturen op burgers

In het wetsvoorstel dat nu voorligt, voor de invoering van een inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015), worden aanpassingen doorgevoerd in bestaande wet- en regelgeving om de impact van stapelfacturen op de burger te verminderen. Een voornemen is om de maximumtermijn waarmee, bij een fout in de keten, alsnog een (hogere) factuur opgelegd kan worden voor de ivb, terug te brengen van 12 maanden naar 3 maanden.

In de afgelopen jaren zijn verschillende stappen gezet om het aantal stapelfacturen te minimaliseren en de informatie hierover te verbeteren. Daarnaast worden de aandachtspunten van de Algemene Rekenkamer ter harte genomen om de toezichtsinformatie op deze punten verder uit te breiden. Het ministerie is hierover in gesprek met het CAK en gaat hierover in gesprek met de NZa. Er wordt naar gestreefd om dit gerealiseerd te hebben voor de invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015).

Vraag 19

Welke verbeteringen gaat u ondernemen om de oorzaken van hardnekkige knelpunten in de uitvoering aan te pakken?

Antwoord: 19

Het CAK brengt jaarlijks een Stand van de Uitvoering4 uit aan beide Kamers waarin knelpunten door en over de uitvoering geadresseerd worden. Deze knelpunten zijn met het ministerie besproken. Er wordt concreet actie ondernomen om de oorzaken van deze knelpunten nader uit te zoeken en op te lossen.

In de afgelopen jaren zijn verschillende stappen gezet om het aantal stapelfacturen te minimaliseren en de informatie hierover te verbeteren. De aandachtspunten van de Algemene Rekenkamer worden ter harte genomen om de toezichtsinformatie op deze punten verder uit te breiden. Het ministerie is hierover in gesprek met het CAK en gaat hierover in gesprek met de Nederlandse Zorgautoriteit. Er wordt naar gestreefd om het aantal stapelfacturen te beperken voor de invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015).

Vraag 20

Welke verbeteringen gaat u ondernemen om de werking aan te pakken van maatregelen om het aantal stapelfacturen te verminderen?

Antwoord: 20

Het ministerie ontvangt periodiek rapportages van het CAK over de uitvoering van de eigenbijdrageregelingen en kan op deze manier de effecten van eerder genomen maatregelen monitoren. De Nederlandse Zorgautoriteit (NZa) houdt toezicht op de uitvoering van de eigen bijdrage regelingen door het CAK en brengt jaarlijks een openbaar rapport uit aan de Minister met een bestuurlijk oordeel over de uitvoering door het CAK van haar wettelijke taken. Ook zijn hierin aanbevelingen opgenomen. Daarnaast hebben het CAK en de NZa in recente uitvoeringstoetsen aanbevelingen opgenomen over hoe de uitvoering verbeterd kan worden.

In de afgelopen jaren zijn verschillende stappen gezet om het aantal stapelfacturen te minimaliseren en de informatie hierover te verbeteren. Verder worden aandachtspunten van de Algemene Rekenkamer ter harte genomen om de toezichtsinformatie op deze punten verder uit te breiden. Het ministerie is hierover in gesprek met het CAK en gaat hierover in gesprek met de NZa. Er wordt naar gestreefd om dit gerealiseerd te hebben voor de invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015).

Vraag 21

Welke verbeteringen gaat u ondernemen om de impact van stapelfacturen op burgers in termen van financiële problemen en stress aan te pakken?

Antwoord: 21

De aanbeveling over om de toezichtsinformatie op dit punt uit te breiden wordt overgenomen. Het ministerie is hierover in gesprek met het CAK en gaat hierover in gesprek met de Nederlandse Zorgautoriteit (NZa). Het streven is om hierover afspraken gemaakt te hebben voorafgaand aan de invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (ivb) in het kader van de Wet maatschappelijke ondersteuning 2015 (Wmo 2015).

Bij het vormgeven van beleid en uitvoering is continu aandacht voor het vermijden van onnodige complexiteit voor burgers, het doenvermogen van de burger en de financiële impact voor burgers. Zo worden n het concept wetsvoorstel voor de invoering van de inkomens- en vermogensafhankelijke eigen bijdrage, dat nu voorligt, aanpassingen voorgesteld in bestaande wet- en regelgeving om de impact van stapelfacturen op de burger te verminderen. Het voornemen is om de maximumtermijn waarmee, bij een fout in de keten, alsnog een (hogere) factuur opgelegd kan worden voor de ivb, terug te brengen van 12 maanden naar 3 maanden.

Vraag 22

Welke knelpunten zijn er op dit moment bij het ministerie om de verbeteringen van de Algemene Rekenkamer uit te voeren?

Antwoord: 22

De aanbevelingen van de Algemene Rekenkamer, zoals bijvoorbeeld genoemd in het rapport op pagina 53: «Onze aanbeveling aan de Minister is: verzamel voortaan deze informatie, bijvoorbeeld door hierover goede afspraken te maken met het CAK» worden opgevolgd. Deze opvolging geldt ook voor de overige nieuwe inzichten en aandachtspunten die worden genoemd in het rapport van de Algemene Rekenkamer. Er is geen sprake van belemmeringen om de voorgestelde verbeteringen van de Algemene Rekenkamer op te volgen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36560-XVI-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.