Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2023-2024 | 36505 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 5 april 2024

Via deze brief informeer ik uw Kamer over het voorstel van de Europese Commissie (hierna: de Commissie) voor een aanvullende Europese begroting voor 2024 (Draft Amending Budget 1, DAB1). In DAB1 verwerkt de Commissie het akkoord op de herziening van het Meerjarig Financieel Kader (MFK) voor 2024 en een wijziging met betrekking tot extra personeel voor het Europese AI-bureau in de EU-begroting voor 2024. Op 16 februari jl. is uw Kamer middels een incidentele suppletoire begroting (ISB) van het Ministerie van Buitenlandse Zaken geïnformeerd over de budgettaire gevolgen van de herziening van het MFK. In deze brief informeer ik uw Kamer over een aanvullende mutatie met betrekking tot de speciale instrumenten bij het MFK naar aanleiding van het akkoord op de MFK-herziening, een update van de technische aanpassing van het MFK voor 2024 en over het effect van de nacalculatie over de EU-afdrachten van het jaar 2023.

Eerste aanvullende Europese begroting 2024 (DAB1)

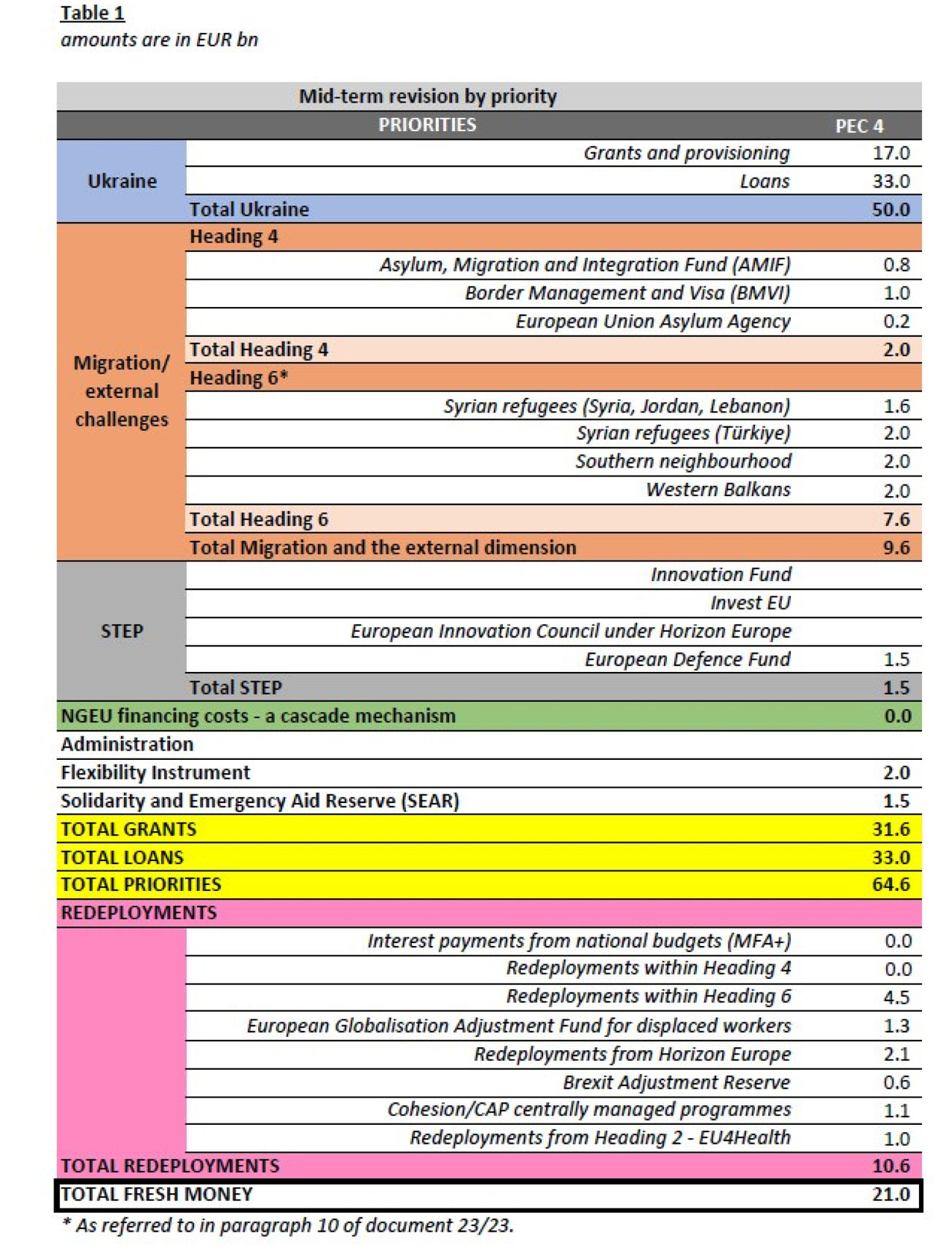

Op 29 februari jl. publiceerde de Commissie DAB1. Uw Kamer is in het verslag van de Europese Raad van 1–2 februari jl. geïnformeerd over het politiek akkoord op de herziening van het MFK.2 Per saldo gaat DAB1 om een verhoging van 5,8 miljard euro in vastleggingen3 en 4,1 miljard euro in betalingen voor de EU als geheel4. Zie tabel 1 voor een overzicht van de budgettaire veranderingen.

|

Vastleggingen |

Betalingen |

|

|---|---|---|

|

Programma's EU begroting |

||

|

Europees Defensiefonds |

0,4 |

|

|

Westelijke Balkan groeifaciliteit |

0,5 |

|

|

speciale instrumenten |

||

|

Oekraïne-reserve |

4,8 |

3,8 |

|

Europees Globaliseringsfonds |

– 0,2 |

|

|

Solidariteit en Noodhulpreserve (netto) |

0,4 |

0,4 |

|

Totale wijzigingen |

5,8 |

4,1 |

Ten eerste volgt uit de herziening van het MFK de oprichting van een nieuw speciaal instrument boven de plafonds van het MFK – de Oekraïne-reserve – voor de financiering van de Oekraïne-faciliteit met een omvang van 50 miljard euro (waarvan 17 miljard euro giften en 33 miljard euro leningen) in de periode 2024–2027.5 De faciliteit is bedoeld voor liquiditeitssteun, herstel, wederopbouw en hervormingen in het licht van het EU-toetredingsproces. De Commissie stelt voor om dit instrument in 2024 te mobiliseren voor een bedrag van 4,8 miljard euro in vastleggingen en 3,8 miljard euro in betalingen.

Ten tweede volgt uit de herziening van het MFK de versterking van het Europees defensiefonds met 1,5 miljard euro voor de periode 2024–2027 ten behoeve van de doestellingen van het platform voor strategische technologieën voor Europa (STEP).6 De Commissie stelt voor om hiervan 0,4 miljard euro in vastleggingen in te zetten in 2024. Extra betalingen zijn volgens de Commissie niet nodig gelet op de verwachte implementatie van het programma.

Ten derde zijn in de MFK-herziening additionele middelen afgesproken voor een nieuwe hervormings- en groeifaciliteit voor de Westelijke Balkan. Dit plan heeft tot doel de Westelijke Balkanlanden te steunen in voorbereiding op toekomstig EU-lidmaatschap, hun onderlinge integratie te bevorderen en hervormingen te intensiveren, onder andere door financiële steun afhankelijk te maken van hervormingsresultaten. De Commissie stelt voor om 0,5 miljard euro in vastleggingen en 0,02 miljard euro in betalingen op te nemen in een reserve op de EU-begroting 2024 in afwachting van de aanname van de bijbehorende verordening.

Ten vierde wordt het budget voor het Europees Globaliseringsfonds met 0,2 miljard euro in vastleggingen en in betalingen verlaagd naar aanleiding van de herziening van het MFK, waarin tevens herschikkingen binnen de EU-begroting zijn overeengekomen.7

Ten vijfde zijn in het akkoord op de MFK-herziening additionele middelen overeengekomen voor de Solidariteit-en noodhulpreserve. Het gaat om 1,5 miljard euro extra voor de periode 2024–2027. De Commissie stelt voor om hiervan 0,4 miljard euro in vastleggingen en in betalingen in te zetten in 2024. Daarnaast is afgesproken om het instrument op te splitsen in twee afzonderlijke instrumenten in het licht van het toegenomen aantal natuurrampen in de afgelopen jaren: de Solidariteit-reserve en de Noodhulp-reserve. Hiermee wordt voorkomen dat de doelstellingen (bestrijden van natuurrampen binnen de EU en het bieden van (humanitaire) noodhulp binnen en buiten de EU) met elkaar concurreren.

Tenslotte bevat DAB1 één wijziging in de EU-begroting 2024 die niet voortvloeit uit het akkoord op de MFK-herziening. Het gaat om een voorstel voor extra personeel (100 fte extra in 2025) voor de oprichting van het Europees AI-bureau waarover in december 2023 een politiek akkoord is bereikt. In het uiteindelijke politieke akkoord zijn meer taken voor het agentschap overeengekomen dan eerder voorzien en daarmee ook meer middelen voor extra personeel nodig.

Gevolgen voor de Nederlandse afdrachten

DAB1 heeft geen directe gevolgen voor de raming van de Nederlandse EU-afdrachten. Op 16 februari jl. is uw Kamer middels een incidentele suppletoire begroting (ISB) van het Ministerie van Buitenlandse Zaken reeds geïnformeerd over de budgettaire gevolgen van de herziening van het MFK.8 Voor wat betreft de Oekraïne-reserve is hier verondersteld dat in 2024 het maximale jaarlijkse bedrag uit de verordening9 (5 miljard euro in betalingen) ingezet zou worden. Op basis van DAB1 gaat het om 3,8 miljard euro in betalingen. Omdat het kabinet het op basis van de nu beschikbare informatie aannemelijk acht dat Oekraïne later dit jaar alsnog het resterende bedrag (1,2 miljard euro) nodig zal hebben, besluit het kabinet de raming zoals weergegeven in de ISB niet aan te passen. Mocht eventueel gedurende het jaar blijken dat er nog geld over is, wordt dit conform afspraak doorgeschoven naar toekomstige jaren. In de meerjarige raming wordt er reeds vanuit gegaan dat ook in 2025 en 2026 de maximale 5 miljard euro nodig zal zijn voor Oekraïne, een eventuele kasschuif zou daarom naar 2027 zijn, omdat daar de raming nog onder het plafond zit (in de ISB is uitgegaan van 2 miljard euro in 2027 terwijl er een maximum van 5 miljard euro mogelijk is).

De overige uitgaven uit DAB1 (zie tabel 1) worden opgevangen door de resterende ruimte onder de MFK-betalingenplafonds in 2024 als gevolg van de vertraging in de implementatie van de cohesiefondsen. Uw Kamer is hier eerder over geïnformeerd.10 Bij eerste suppletoire begroting 2024 zal uw Kamer verder worden geïnformeerd over hoe de onderuitputting op de cohesiefondsen in 2024 en 2025 verwerkt wordt in de raming van de Nederlandse afdrachten.

Proces en krachtenveld

Aangezien het een uitwerking van het reeds overeengekomen politieke akkoord over de tussentijdse MFK-herziening betreft heeft de Raad op 19 maart jl. ingestemd met deze aanvullende begroting; ook omdat zij het belangrijk vindt dat het akkoord zo spoedig mogelijk verwerkt wordt in de EU-begroting 2024, met name gelet op de noden van Oekraïne. Na behandeling in de Raad wordt de begroting behandeld in het Europees Parlement, de stemprocedure is gewone meerderheid.

Update technische aanpassing van het MFK

Op 29 februari jl. publiceerde de Commissie een update van de eerdere technische aanpassing11 van het MFK van 6 juni 2023.12 Deze update is nodig om de uitkomst van de herziening van het MFK te verwerken in het MFK (2021–2027). Het gaat om de oprichting van een nieuw speciaal instrument boven de MFK-plafonds: de Oekraïne-reserve en het opsplitsen van de Solidariteit- en noodhulpreserve opgesplitst in twee afzonderlijke instrumenten. De update van de technische aanpassing van het MFK heeft geen gevolgen voor de raming van de Nederlandse afdrachten omdat dit al verwerkt is bij de ISB van 16 februari jl.

Verhoging speciale instrumenten in tussentijdse herziening MFK

Zoals hierboven reeds genoemd is uw Kamer per brief geïnformeerd over de gevolgen van het politieke akkoord over de tussentijdse MFK-herziening13 en is via de incidentele suppletoire begroting inzake de MFK-herziening14 het effect van de Oekraïne-faciliteit en enkele andere aanpassingen al in de begroting verwerkt. Zoals gemeld in de memorie van toelichting bij deze incidentele suppletoire begroting wordt de raming bij de Voorjaarsnota bijgesteld. Het politieke akkoord is uitgewerkt in een aanpassing van de MFK-verordening.15 In deze aangepaste verordening is ook het ritme van de verhogingen- en verlagingen van de speciale instrumenten buiten de MFK-plafonds opgenomen. In tabel 2 is het totale effect van de bijstellingen van de speciale instrumenten weergegeven. Tabel 3 laat het meerjarige effect hiervan op de raming van de Nederlandse EU-afdrachten zien. De budgettaire verwerking hiervan vindt plaats bij de eerste suppletoire begroting.

|

Solidariteits- en noodhulpreserve |

1,5 |

|

Flexibiliteitsinstrument |

2 |

|

Europees Globaliseringsfonds |

– 1,3 |

|

Brexit aanpassingsreserve (BAR) |

– 0,6 |

|

Totaal |

1,6 |

De Solidariteits- en noodhulpreserve wordt opgeknipt in twee aparte instrumenten. Dit gaat gepaard met een ophoging van in totaal 1,5 miljard euro in periode 2024–2027. Het Flexibiliteitsinstrument wordt daarnaast opgehoogd met in totaal 2 mld. euro in dezelfde periode. Het Europees Globaliseringsfonds wordt verlaagd met een bedrag van in totaal 1,3 miljard euro, waarvan een deel nog afkomstig is van ongebruikte middelen uit de jaren 2021–2023. Daarnaast wordt de Brexit-aanpassingsreserve (BAR) met 0,6 miljard euro verlaagd in 2025. In totaal worden de speciale instrumenten per saldo verhoogd met 1,6 miljard euro. Dit heeft gevolgen voor de raming van de Nederlandse afdracht. In de jaren 2024–2027 zal de raming hiervoor omhoog worden bijgesteld. Het effect is lager in 2025 omdat de bezuiniging op de BAR in dat jaar valt.

|

Nederland |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|---|---|---|---|---|---|---|

|

BNI-afdracht |

40 |

1 |

41 |

42 |

43 |

44 |

Nacalculatie 2023

De Europese Commissie presenteerde op 30 januari jl. de resultaten van de nacalculatie van de EU-afdrachten voor de periode van 2019–2022. Voor Nederland leidt de nacalculatie van de bni- en btw-afdracht tot een eenmalige verhoging van de raming van de bni-afdracht van in totaal 260 miljoen euro in 2025. De nacalculatie van de plastic-afdracht over 2021 leidt tot een eenmalige teruggave van 44 miljoen euro in 2024. Per saldo leidt de nacalculatie tot een opwaartse bijstelling van de afdracht van 216 miljoen euro. Uw Kamer is op 21 december jl. reeds geïnformeerd over deze nacalculatie met een eerste inschatting van het effect op de Nederlandse EU-afdrachten en de oorzaken hiervan.16 In het vervolg van deze brief informeer ik uw Kamer over het proces en de definitieve omvang van de nacalculatie.

Proces jaarlijkse nacalculatie

De jaarlijkse afdrachten van de lidstaten aan de Europese begroting zijn enerzijds gekoppeld aan de uitgaven van de Europese Unie (EU) en anderzijds aan de invoerrechten, de btw-grondslag, de plastic-grondslag en de bni-grondslag van een lidstaat. Jaarlijks worden de verschillen tussen de ramingen en de realisaties van deze grondslagen met terugwerkende kracht verrekend tussen de lidstaten. Het gaat om een herverdeling van afdrachten tussen de lidstaten, niet om meer of minder uitgaven aan de EU. Voor het proces van de huidige nacalculatie zijn de btw-grondslag, de bni-grondslag en de plastic-grondslag relevant.17 Dit is het eerste jaar dat de plastic-grondslag wordt meegenomen in de nacalculatie.

In de statistische expertgroepen18 van de EU worden de realisaties van de bni-, btw- en plastic-grondslagen jaarlijks vastgesteld; de realisaties kunnen tot vier jaar terug worden bijgesteld, bijvoorbeeld op basis van nieuwe informatie, bronnenrevisies of een verandering in de vaststellingsmethode. Tevens wordt, bij vaststelling van de cijfers, besloten over eerder gemaakte voorbehouden bij de bni- en btw-statistieken door Eurostat (soms op voordracht van nationale statistiekbureaus). Deze voorbehouden kunnen verder dan vier jaar terug worden bijgesteld. Het opheffen van eerder geplaatste voorbehouden – die bijvoorbeeld zijn geplaatst omdat nog niet alle gegevens van een bepaalde component van het bni volledig geanalyseerd waren – kan eveneens leiden tot aanpassing van het bni van afzonderlijke lidstaten. De bijstellingen en realisaties worden gepresenteerd in het Summary Quality Report.19

De Commissie berekent op basis van de realisaties de netto nacalculatie en presenteert de resultaten vervolgens elk jaar in januari. De feitelijke verrekening van de bni- en btw-afdracht wordt opgenomen in de maandelijkse betaling van de Europese afdrachten in maart 2025. De verrekening van de plastic-afdracht wordt verwerkt in de betaling van de Europese afdrachten juni 2024.

Budgettaire gevolgen nacalculatie

De nacalculatie van de bni- en btw-afdrachten leidt voor Nederland tot een eenmalige extra afdracht van 260 miljoen euro voor Nederland in 2025. De nacalculatie van de plastic-afdracht (zie tabel 2) komt voor Nederland uit op een eenmalige verlaging van de afdracht met 44 miljoen euro in 2024. Netto komt de totale nacalculatie voor Nederland daarmee uit op een eenmalige extra afdracht van 216 miljoen euro. De technische verwerking in de Nederlandse begroting vindt plaats bij eerste suppletoire begroting 2024 van het Ministerie van Buitenlandse Zaken. Tabel 4 geeft een overzicht van de nacalculaties per lidstaat.

|

lidstaat |

btw/bni |

plastic |

netto |

|---|---|---|---|

|

België |

– 31 |

– 36 |

– 67 |

|

Bulgarije |

25 |

– 9 |

16 |

|

Tsjechië |

– 64 |

22 |

– 42 |

|

Denemarken |

128 |

– 9 |

120 |

|

Duitsland |

– 426 |

– 207 |

– 633 |

|

Estland |

3 |

– 6 |

– 2 |

|

Ierland |

28 |

44 |

72 |

|

Griekenland |

– 8 |

– 14 |

– 22 |

|

Spanje |

87 |

61 |

148 |

|

Frankrijk |

– 829 |

109 |

– 720 |

|

Kroatië |

32 |

1 |

33 |

|

Italië |

444 |

– 103 |

341 |

|

Cyprus |

16 |

1 |

17 |

|

Letland |

7 |

– 1 |

6 |

|

Litouwen |

38 |

21 |

59 |

|

Luxemburg |

– 66 |

– 6 |

– 73 |

|

Hongarije |

46 |

48 |

94 |

|

Malta |

3 |

1 |

4 |

|

Nederland |

260 |

– 44 |

216 |

|

Oostenrijk |

– 12 |

– 10 |

– 22 |

|

Polen |

188 |

– 42 |

146 |

|

Portugal |

34 |

– 2 |

32 |

|

Roemenië |

45 |

79 |

124 |

|

Slovenië |

– 18 |

2 |

– 16 |

|

Slowakije |

– 12 |

– 17 |

– 30 |

|

Finland |

12 |

7 |

19 |

|

Zweden |

68 |

111 |

179 |

|

Totaal |

0 |

0 |

0 |

Tabel 5 geeft een overzicht van de netto nacalculaties over de Nederlandse afdrachten aan de EU sinds 2014. De omvang van de nacalculatie 2014 werd grotendeels verklaard door de bronnenrevisie die het CBS uitvoerde; de omvang van de nacalculatie 2015 werd grotendeels verklaard door het gezamenlijke onderzoek van het CBS en De Nederlandsche Bank om de nationale rekeningen en de betalingsbalans beter op elkaar te laten aansluiten. De nacalculatie van 2018 was wederom gekoppeld aan een bronnenrevisie door het CBS. De volgende bronnenrevisie wordt voorzien voor 2024. De grote meevaller in 2022 was het gevolg van het vervallen van enkele voorbehouden van Eurostat bij het Nederlandse bni tussen 2010 en 2020. Hierdoor nam het binnenlandse inkomen (onderdeel van het bni) af en dit leidde tot een neerwaartse bijstelling.

In 2023 is de nacalculatie voor het grootste deel veroorzaakt door een naar boven bijgesteld bni door het CBS. Dit kwam met name door hogere winsten van een aantal beursgenoteerde houdstermaatschappijen in 2021 en ramingen uit de coronaperiode die achteraf hoger uit bleken te vallen. Afgelopen juni heeft het CBS de bijstelling van het Nederlandse bni in 2021 gepubliceerd, namelijk een opwaartse bijstelling van 33,1 miljard euro t.o.v. de raming voor 2021. Er zijn meerdere redenen voor deze forse opwaartse bijstelling. Een groot deel van deze opwaartse bijstelling is toe te schrijven aan Nederlandse beursgenoteerde financiële instellingen en beursgenoteerde houdstermaatschappijen. Wanneer er bij een dergelijke houdstermaatschappij geen eigenaar is die meer dan 10 procent van de houdstermaatschappij in bezit heeft, moet conform Europese richtlijnen de niet-uitgekeerde winsten van dochtermaatschappijen van deze houdstermaatschappij worden toegerekend aan Nederland. Een aantal beursgenoteerde houdstermaatschappijen heeft in 2021 veel meer winst gemaakt dan eerder geraamd. De bijstelling van het bni zit met name in deze laatste categorie. Ook is het bni hoger uitgevallen omdat bleek dat de ramingen ten tijde van corona te voorzichtig waren.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

20231 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Netto-nacalculatie |

643 |

446 |

– 124 |

– 64 |

318 |

– 17 |

45 |

87 |

– 556 |

216 |

De Minister van Financiën, S.P.R.A. van Weyenberg

https://www.consilium.europa.eu/media/69866/20240201-special-euco-conclusions-mff-ukraine-en.pdf

Wijziging van de begrotingsstaat van het Ministerie van Buitenlandse Zaken (V) voor het jaar 2024 (Incidentele suppletoire begroting inzake tussentijdse herziening Meerjarig Financieel Kader) | Tweede Kamer der Staten-Generaal 2 Verslag van de Buitengewone Europese Raad van 1 feb

Regulation (EU) 2024/792 of the European Parliament and of the Council of 29 February 2024 establishing the Ukraine Facility

Wijziging van de begrotingsstaat van het Ministerie van Buitenlandse Zaken (V) voor het jaar 2024 (Incidentele suppletoire begroting inzake tussentijdse herziening Meerjarig Financieel Kader) | Tweede Kamer der Staten-Generaal 2 Verslag van de Buitengewone Europese Raad van 1 feb

Bij de invoerrechten is geen sprake van een nacalculatie (omvang geïnde rechten bepaalt omvang af te dragen rechten).

Leden: Eurostat, Europese Commissie, nationale statistiekbureaus waaronder het CBS namens Nederland.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36505-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.