Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36360-IX nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 juni 2023

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het jaarverslag van 17 mei 2023 inzake het Ministerie van Financiën en Nationale Schuld 2022 (Kamerstuk 36 360 IX, nr. 1).

De Minister van Financiën heeft deze vragen beantwoord bij brief van 6 juni 2023. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Lips

Vraag 1

Hoeveel fulltime-equivalen (fte) werkt totaal bij Dienst Toeslagen? Hoeveel fte is bezig met de zorgtoeslag, de huurtoeslag, de kinderopvangtoeslag en het kindgebonden budget? Hoeveel fte is werkzaam bij de respectievelijke beleidsdepartementen (VWS, BZK en SZW) voor de respectievelijke toeslagen?

Antwoord op vraag 1

Er werken circa 3.070 fte bij Dienst Toeslagen, waarvan ca 1780 fte in vaste dienst en 1290 fte inhuur externen. Van de totale bezetting is ca 1565 fte werkzaam bij UHT (ca. 1175 fte inhuur, 390 fte vast. Naast de fte’s die werkzaam zijn bij Dienst Toeslagen werkt ook een groot aantal fte bij de Belastingdienst aan de Toeslagenprocessen.

De uitvoering binnen Dienst Toeslagen is gericht op alle toeslagsoorten, de processen zijn vaak niet specifiek op een toeslagensoort ingericht. Het is daarom niet specifiek aan te geven hoeveel fte’s zich bezig houden met welke toeslagsoort.

Bij de beleidsdepartementen zijn totaal ca. 19,0 fte werkzaam die zich bezighouden met de toeslagen (VWS 2,0 fte, BZK 7,0 fte, SZW 10,0 fte).

Vraag 2

Hoe en in hoeverre is in 2022 het nieuw op te stellen protocol inzake omgang met artikel 2.27 van de Comptabiliteitswet (CW) gevolgd?

Antwoord op vraag 2

De motie van het lid Heinen c.s. (Kamerstuk 36 100, nr. 5) vraagt het kabinet een wetsvoorstel naar de Kamer te sturen om het budgetrecht van de Staten-Generaal verder te versterken door in de uitzonderingsgrond van artikel 2.27 van de Comptabiliteitswet als voorwaarde op te nemen dat de Staten-Generaal zich voldoende geïnformeerd achten. Daarnaast verzoekt de motie de regering in afwachting hiervan al in de geest van deze aanscherping te handelen.

Op 22 november 2022 heeft uw Kamer een brief gestuurd met daarin een concretere invulling van de motie in de vorm van aanvullende informatie over onder meer het spoedeisend karakter en het belang van het Rijk (Kamerstuk 31 865, nr. 219). Het kabinet heeft op 21 december 2022 een reactie gestuurd waarin de invulling van de motie wordt onderschreven en wordt toegezegd dat departementen de betreffende informatie bij een beroep op artikel 2.27, tweede lid, van de CW 2016 te verstrekken (Kamerstuk 36 200, nr. 174).

In deze periode zijn er voor de begroting Financiën geen incidentele suppletoire begrotingen ingediend en beroepen op artikel 2.27, tweede lid, gedaan.

Vraag 3

Hoe staat het inmiddels met het noodspoor en de permanente oplossing inzake btw e-commerce?

Antwoord op vraag 3

De dienstverlening aan burgers en bedrijven is door middel van het noodspoor gegarandeerd. Er wordt momenteel gewerkt aan de voorbereidingen voor de ingebruikname van de permanente oplossing, het Hoofdspoor. Wat betreft het moment van ingebruikname van het Hoofdspoor is er een afhankelijkheid van de realisatie van de Kleine Ondernemersregeling 2025 en de jaarafsluiting. Gegeven deze afhankelijkheden wordt de implementatiedatum op dit moment uitgewerkt in drie scenario’s. De Tweede Kamer wordt uiterlijk voor het zomerreces hierover geïnformeerd.

Vraag 4

Wat heeft de taskforce precies gedaan om financieel beheer te verbeteren en hoeveel mensen zijn bij andere departementen ingezet?

Antwoord op vraag 4

De verbetering die te zien is in het financieel beheer is het resultaat van de inzet van de departementen. De vakministers zijn zelf verantwoordelijk voor het financieel beheer en ik ondersteun hen als Minister van Financiën als systeemverantwoordelijke voor deze taak. Dat doe ik met de Taskforce Verbetering Financieel Beheer (Taskforce) en door de inzet van ambtenaren van mijn ministerie. Er worden geen medewerkers van mijn departement ingezet bij andere departementen, maar departementen kunnen een beroep doen op de kennis en ervaring van zowel de Taskforce als de ambtenaren van mijn ministerie. Dit wordt proactief aangeboden. Op dit moment steunt de Taskforce bijvoorbeeld de afdeling FEZ van VWS door inzet van een medewerker van de Taskforce bij de implementatie van de verbeteracties financieel beheer.

De activiteiten van de Taskforce tot op heden vat ik als volgt samen:

• De Taskforce heeft het afgelopen jaar aandacht gevraagd voor goed financieel beheer bij de ambtelijke top van alle departementen.

• Ook heeft de Taskforce aandacht gevraagd voor het wegwerken van tekortkomingen bij de departementen en de sturing daarop.

• Het symposium voor de Audit Committees (AC's), dat in het voorjaar 2023 is georganiseerd, stond geheel in het teken van voldoende aandacht voor het financieel beheer bij de departementen en de rol van de AC’s daarin.

• De Taskforce heeft bij de Auditdienst Rijk (ADR) een toelichting gegeven aan 150 auditors over financieel beheer en de rol van de financial auditor daarin.

• In april 2023 heeft de Taskforce een technische briefing gegeven aan de Tweede Kamer en daarbij ook de oproep gedaan voor meer aandacht van Kamerleden voor financieel beheer.

• De Taskforce heeft op een aantal inhoudelijke onderwerpen expertsessies georganiseerd. Bijvoorbeeld over verplichtingenbeheer, incidentele suppletoire begrotingen (ISB’s), data gedreven control en toelichtingen op het belang van financieel beheer) en vooral.

• Ook is gestimuleerd dat medewerkers van departementen met vergelijkbare taken elkaar beter kennen, zodat zij over en weer kennis en dilemma’s met elkaar kunnen uitwisselen. Daarnaast denkt de Taskforce mee over trainingen op verplichtingenbeheer en risicomanagement bij de opleidingen van de Rijksacademie voor Financiën, Economie en Bedrijfsvoering.

Vraag 5

Hoe verhoudt de taskforce zich tot de motie van het lid Inge van Dijk (Kamerstuk 35 830, nr. 12) om financieel beheer van departementen te verbeteren door de uitwisseling van best practices tussen departementen? Wordt dit ook gedaan?

Antwoord op vraag 5

Het doel van de Taskforce is verbeteren van het rijksbrede financieel beheer. De Taskforce werkt daarin intensief samen met zowel mijn ministerie als alle andere departementen waar de verantwoordelijkheid ligt tot het oplossen van de onvolkomenheden. Departementen nemen het verbeteren van het financieel beheer uitermate serieus en sturen gericht op het oplossen van tekortkomingen, waarvan ik goede voorbeelden zie. Voor het oplossen van tekortkomingen zijn bij de departementen verschillende governance structuren ingericht. Ook sturen de Audit Committees gericht op het oplossen van onvolkomenheden en zie ik bij verschillende departementen politiek, bestuurlijke betrokkenheid, die helpt bij het oplossen van de tekortkomingen op het gebied van financieel beheer. Voor alle onvolkomenheden zie ik departementen plannen van aanpak maken en gericht sturen op de uitvoering daarvan. De best practises worden interdepartementaal gedeeld via de Taskforce. Zie voor een uitwerking van de ondernomen activiteiten van de Taskforce het antwoord op vraag 4.

Vraag 6

Hoeveel faillissementen zijn er normaal gesproken (pre-corona) gemiddeld in een jaar en hoeveel waren er in 2022?

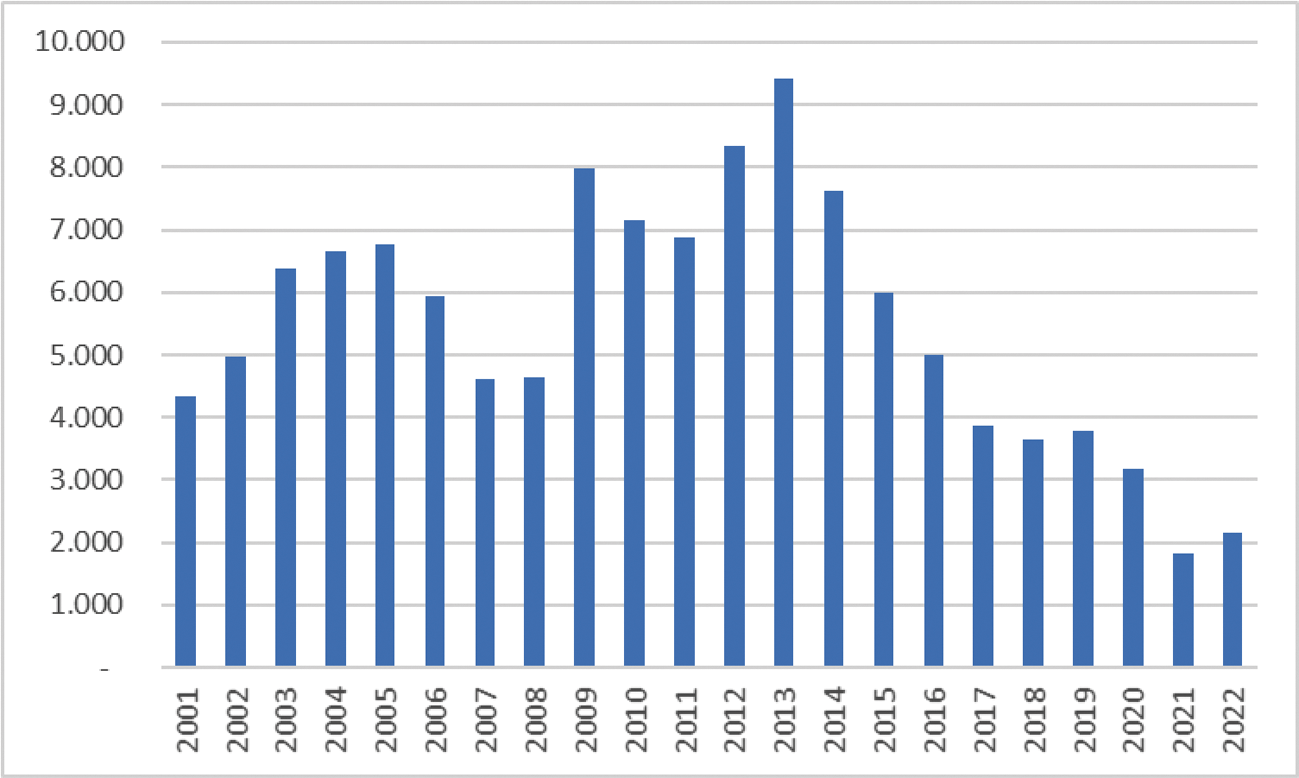

Antwoord op vraag 6

Het aantal faillissementen over de jaren heen fluctueert afhankelijk van economische ontwikkelingen. Onderstaande grafiek toont het jaarlijks aantal faillissementen vanaf 2001. Dit piekte in 2013 en nam daarna gestaag af tot en met augustus 2017 tot net onder vierduizend. Dit aantal bleef tot de coronacrisis redelijk vlak. Sindsdien is het aantal faillissementen stevig afgenomen en bereikte in 2021 een laagterecord. Ook in 2022 is het aantal laag vergeleken met voor de coronaperiode.

Totaal aantal faillissementen bedrijven en instellingen (inclusief eenmanszaken)

Vraag 7

Hoeveel procent van de ondernemers met een belastingschuld is per oktober 2022 daadwerkelijk begonnen met terugbetalen en hoeveel procent was dat eind 2022?

Antwoord op vraag 7

Begin januari 2023 was na verwerking van betalingen en uitbreiding van de monitoring een sluitend beeld te geven over de start van het terugbetalen. Op 3 januari 2023 was 61 procent van de ondernemers binnen het segment midden- en kleinbedrijf gestart met terugbetalen (minimaal 1 termijn betaald). Bij het segment grote ondernemingen was 83 procent begonnen met de termijnbetalingen. De meest recente cijfers over de terugbetaling van de coronaschuld zijn weergegeven in de Kamerbrief van 17 mei jongstleden.1

Vraag 8

Wat is naar (grove) schatting ongeveer de budgettaire derving door het feit dat er voor de schenk- en erfbelasting geldt dat er geen inzicht is in het nalevingsgedrag van belastingplichtigen?

Vraag 9

Welke stappen gaat het kabinet zetten om inzicht te krijgen in het nalevingsgedrag wat betreft de schenk- en erfbelasting?

Antwoord op vraag 8 en vraag 9

Het nalevingsgedrag van belastingplichtigen hangt onder meer af van kennis, (on)duidelijkheid in wet- en regelgeving, aanvaarding van de belastingsoort, en de gepercipieerde pakkans. Bij een belasting als de schenk- of erfbelasting is niet volledig scherp in beeld te brengen in welke mate belastingplichtigen niet voldoen aan hun fiscale verplichtingen. Of een aangifte juist is, kan weliswaar worden getoetst, maar of sprake is van volledigheid is in voorkomende gevallen moeilijker. Het is dan ook niet goed mogelijk om een cijfermatige indicatie te geven van de eventuele derving voor aangiften schenk- of erfbelasting die niet gedaan zijn.

De Belastingdienst beoogt, in lijn met zijn Uitvoerings- en handhavingsstrategie (UHS), om te zorgen dat belastingplichtigen uit zichzelf aan hun fiscale verplichtingen voldoen. Dit wordt bij voorbeeld gedaan door (uitnodigings- en transactie)processen te verbeteren, dienstverlening verder te optimaliseren, externe samenwerking met adviseurs en notarissen te versterken, meer rechtszekerheid vooraf te verlenen, en risicogericht toezicht achteraf te intensiveren.

Middels periodieke steekproeven wordt beoogt om, zover als mogelijk, meer inzicht te krijgen op welke punten compliantie nog verbeterd kan worden. Dat soort inzicht draagt vervolgens eraan bij om een risicogerichte handhavingsregie in te richten. In 2021 is een aanvang gemaakt met de steekproef voor de erfbelasting. In deze steekproef worden aselect een aantal aangiften grondig gecontroleerd. Voor de schenkbelasting is het nu nog niet mogelijk om zo’n steekproef te houden aangezien het ontbreekt aan (voldoende gestructureerde) derden informatie.

Vraag 10

Hoe staat het tegenwoordig met de belofte van bereikbaarheid van contant geld met betrekking tot pinautomaten binnen een straal van vijf kilometer? En met betrekking tot afstortautomaten?

Antwoord op vraag 10

In 2022 is het Convenant Contant Geld afgesloten.2 In dit convenant is de bestaande vijfkilometernorm voor het opnemen van bankbiljetten vastgelegd. Daarnaast zijn normen voor de bereikbaarheid van andere chartale diensten opgenomen. De Nederlandsche Bank (DNB) rapporteert jaarlijks over de naleving van deze normen aan het Maatschappelijke Overleg Betalingsverkeer (MOB). In het MOB overleggen vertegenwoordigers van aanbieders (zoals banken) en gebruikers (zoals consumenten en toonbankinstellingen) van het betalingsverkeer over de goede werking van het Nederlandse betalingsverkeer, onder voorzitterschap van De Nederlandsche Bank (DNB).

Het MOB rapporteert jaarlijks over de bereikbaarheid van geldautomaten en afstortfaciliteiten. Voor particuliere diensten geldt dat de dienst binnen een straal van vijf kilometer aangeboden wordt. Voor zakelijke diensten geldt een norm van maximaal 20 autorijminuten. In tabel hieronder vindt u de laatst beschikbare cijfers over 2022.3

|

Doelgroep |

Norm convenant |

2022 |

|

|---|---|---|---|

|

Opnemen bankbiljetten (alle automaten) |

Particulier |

n.v.t. |

99,81% binnen 5 km |

|

Opnemen bankbiljetten (alleen Geldmaat) |

Particulier |

99,76% |

99,76% binnen 5 km |

|

Afstorten bankbiljetten |

Particulier |

n.v.t. |

97,12% binnen 5 km |

|

Afstorten bankbiljetten verpakt |

Zakelijk |

98,00% |

99,96% binnen 20 min |

|

Afstorten bankbiljetten onverpakt |

Particulier |

92,59% |

95,36% binnen 5 km |

|

Opnemen munten |

Zakelijk |

98,00% |

97,32% binnen 20 min |

|

Afstorten munten |

Particulier |

80,60% |

82,11% binnen 5 km |

Op 31 mei jl. bood ik uw Kamer het onderzoek naar de toekomstige inrichting van de chartale keten aan4. In deze brief laat ik weten dat ik samen met DNB, mede op basis van het onderzoek, concludeer dat wettelijk ingrijpen nodig is om te zorgen dat contant geld bruikbaar, beschikbaar en bereikbaar blijft voor gebruikers. Ook schets ik in de brief de hoofdlijnen van de wetgeving die ik ga voorbereiden. Ik streef ernaar voor het einde van 2023 een ontwerp in consultatie te brengen.

Vraag 11

Waar zijn de vier loketten van de Belastingdienst geopend voor ondernemers, hoe staat het met het aantal en de spreiding van steunpunten van de Belastingdienst en hoeveel wordt daarvan gebruik gemaakt?

Antwoord op vraag 11

In 2022 zijn vier corona-loketten met een landelijke spreiding geopend in de regio's Rotterdam, Almelo/Enschede, Almere en Maastricht. Inmiddels is op alle 19 MKB-regio's een loketfunctie ingericht voor bredere gespreksonderwerpen dan corona alleen. In alle MKB-regio's kan een persoonlijk gesprek met een MKB-medewerker worden gevoerd. Vanwege de opbouwfase wordt het gebruik nog niet gemonitord.

Vraag 12

Wanneer wordt de optie gerealiseerd om digitaal inzicht te hebben in alle openstaande belastingschulden?

Antwoord op vraag 12

Het Overzicht betalen en ontvangen staat live. Burgers vinden hier hun te betalen en ontvangen bedragen in terug. Het overzicht gaf in eerste instantie twee belastingmiddelen weer: de inkomstenbelasting en zorgverzekeringswet. Sinds 14 april jongstleden zijn terug te betalen toeslagen ook toegevoegd. Burgers die daar recht op hebben, krijgen inzicht in de vier mogelijk terug te betalen toeslagen: huurtoeslag, zorgtoeslag, kinderopvangtoeslag en kindgebonden budget.

We blijven werken aan het toevoegen van de andere belastingstromen, zoals motorrijtuigenbelasting. De ambitie is eind 2024 de 13 grootste middelen5 te hebben ontsloten, waarbij ook helpers en fiscale dienstverleners toegang hebben middels eHerkenning en DigiD Machtigen. Burgers en ondernemers krijgen zo steeds meer direct inzicht in hun financiële situatie. Hierbij is ook specifiek aandacht voor het handelingsperspectief, zodat burgers, ondernemers en intermediairs weten wat er in de specifieke situatie mogelijk is en/of wordt verwacht.

Vraag 13

Wanneer kan het systeem Fraude Signalering Voorziening (FSV) naar verwachting weer worden aangezet? En het intensief toezicht? Wat is naar verwachting de derving van het uitstaan van deze voorzieningen in 2022?

Antwoord op vraag 13

FSV wordt niet meer aangezet na het stilleggen in 2020. Na het stilleggen van FSV is in februari 2023 het Programma Fiscale Meldingen en Informatiestromen (PFMI) van start gegaan. Het programma heeft als doel om de stilgelegde informatiestromen waarin meldingen (voorheen signalen genoemd) binnenkomen en verwerkt worden, zo spoedig mogelijk gefaseerd te herstarten.

Het is belangrijk dat dit op een zorgvuldige manier gebeurt. Niet alleen omdat de informatiestromen complex zijn, maar omdat het inbedden van de juiste waarborgen voor de herstart van deze processen essentieel is.

Het programma is gestart met de uitwerking van twee geprioriteerde informatiestromen (vanuit overheidspartners) zodat deze in 2023 herstart kunnen worden, waarbij de benodigde waarborgen voor gegevensbescherming van burgers en bedrijven ingericht zijn.

Deze uitwerking vertaalt zich, zo ver als mogelijk, naar een «blauwdruk» om de overige stilgelegde informatiestromen AVG-compliant en éénduidig in te richten en te herstarten. De adviezen van de Autoriteit Persoonsgegevens van 21 juli 2022 worden betrokken bij de verdere ontwikkeling van het programma.

Informatiestromen die niet gerelateerd waren aan de FSV lopen grotendeels door. Denk daarbij aan de werkzaamheden van het programma Verhuld Vermogen en strafrechtelijk relevante meldingen die de FIOD in onderzoek neemt.

In het commissiedebat FSV van 25 mei jongstleden heb ik aangegeven dat ik momenteel geen indicaties heb dat de belastinginkomsten tegenvallen.

Vraag 14

Wat is de ervaring van medewerkers met het programma leiderschap en cultuur?

Antwoord op vraag 14

Sommige medewerkers komen via het programma in aanraking met de casusdialoog en ruimte in het recht, kijken vanuit meerdere perspectieven naar vraagstukken en zetten dat in bij teamgesprekken. Anderen hebben de ervaring dat er zichtbaar aandacht is voor diversiteit en inclusie. En weer anderen merken en waarderen het in het getoonde leiderschap. Om deze (eerste) signalen te toetsen is er eind dit jaar is weer een MinFin-breed medewerkersonderzoek, waarin zichtbaar wordt hoe de beleving van medewerkers is.

Vraag 15

Hoeveel niet-fiscale taken voert de Belastingdienst uit en voor welke gevallen is in 2022 een negatief advies gegeven?

Antwoord op vraag 15

De Belastingdienst voert circa 300 niet-fiscale taken uit. Deze taken zijn niet allemaal even groot en verschillend van aard (bijvoorbeeld het houden van niet-fiscaal toezicht of het leveren van gegevens). Voor een compleet overzicht verwijs ik u naar het onderzoek «inventarisatie taken Belastingdienst» dat door EY is uitgevoerd en naar uw Kamer is gestuurd met het Jaarplan 20226.

In 2022 zijn er vijf verzoeken voor het uitvoeren van niet-fiscale taken ingediend voor toetsing aan het afwijkingskader. Voor twee verzoeken was de uitkomst dat er geen afwijkingsgrond was om deze taken door de Belastingdienst te laten uitvoeren. Dit waren de taken «Wet eenmalige huurverlaging huurder met een lager inkomen» en «Public Country-by-Country Reporting» (P-CBCR). Deze twee niet-fiscale taken zijn ondanks het negatieve advies toch bij de Belastingdienst ondergebracht. Voor P-CBCR geldt dat deze taak tijdelijk in uitvoering wordt genomen totdat een alternatieve uitvoerder is gevonden. Dat deze taak in de tussentijd bij de Belastingdienst wordt ondergebracht is om tijdig aan Europese richtlijnen te voldoen. Daarnaast zijn ook de niet-fiscale taken «inframarginale heffing» en «blokaansluiting» bij de Belastingdienst ondergebracht zonder dat hier toetsing voor heeft plaatsgevonden.

Vraag 16

Wat is de reden van het hoge ziekteverzuim bij toeslagen en wat wordt hieraan gedaan?

Antwoord op vraag 16

Binnen dienst Toeslagen blijft het ziekteverzuim relatief hoog. Verzuimoorzaken zijn onder andere organisatieontwikkelingen, aandacht vanuit de maatschappij en werkdruk. Het hoge verzuimcijfer wordt onder andere veroorzaakt door hoge werkdruk (onderbezetting),veel werkstress door veranderende (zwaarder wordende) taakeisen, ontbreken van plezier in het werk bij interactie met de burger (weerstand, emotie, agressie, veel focus op wat niet goed gaat in de organisatie; successen en positieve resultaten zijn onderbelicht) onvoldoende werk-/privé balans en een stuwende werking van middellang verzuim naar langdurig verzuim-casuïstiek (het aantal langdurig zieken neemt toe).

Binnen de dienst is een beleids-sociaal medisch overleg opgestart om tot een verzuimaanpak te komen op basis van de verzuimcijfers- en ontwikkelingen en voortkomend uit de risico-inventarisatie en evaluatie (RI&E). De focus is gelegd op interventies die op korte termijn effect moeten hebben om het verzuim te verlagen. Deze interventies moeten bijdragen aan het ondersteunen van leidinggevenden in de rol van casemanager en het nemen van eigen verantwoordelijkheid van medewerkers op hun inzetbaarheid. De inzet van extra arbeidsdeskundige expertise bij langlopende, complexe verzuimdossiers wordt ook onderzocht. Ook worden de inzichten vanuit uitgevoerde risico-inventarisatie en evaluatie betrokken bij het gericht kiezen van effectieve interventies. Daarnaast wordt onderzocht naar fundamentele verandering van het verzuimproces die past bij de situatie van Dienst Toeslagen.

Vraag 17

Wat houdt de toename van de rekening-courantstanden van de deelnemers aan het schatkistbankieren precies in en wat zijn hiervan de gevolgen?

Antwoord op vraag 17

Schatkistbankieren houdt in dat instellingen hun liquide (overtollige) publieke middelen aanhouden bij het Ministerie van Financiën (de schatkist). De publieke middelen verlaten de schatkist daardoor niet eerder dan noodzakelijk voor de uitvoering van de publieke taak. Alle deelnemers aan het schatkistbankieren hebben één of meerdere rekeningen-courant waarop zij tegoeden aanhouden. Een stijging van het saldo van rekeningen-courant en deposito’s betekent een instroom van geld en is daarom een ontvangst voor de Staat.

De mutatie in rekeningen-courant komt enerzijds door het resultaat van de uitgaven en ontvangsten van de deelnemers van het schatkistbankieren en anderzijds door een toename van het aantal deelnemers aan het schatkistbankieren. Het Ministerie van Financiën beheert uitsluitend de aangehouden liquide middelen op de rekeningen-courant. Het grootste deel van de deelnemers aan het schatkistbankieren valt niet onder de beleidsverantwoordelijkheid van dit ministerie waardoor er geen inzicht is in de beweegredenen om meer middelen aan te houden op de rekeningen-courant van deze deelnemers.

Doordat de deelnemers aan het schatkistbankieren meer overtollige middelen bij het Rijk aanhouden, hoeft het Rijk minder te lenen. Het gevolg is dat de omvang van de totale extern uitstaande schuld van de hele collectieve sector daalt en daardoor de EMU-schuld afneemt. Aan het eind van 2022 was de totale bijdrage van het schatkistbankieren aan het verlagen van de EMU-schuld € 67,7 mld.

Vraag 18

Hoeveel capaciteit van de organisatie en medewerkers is gemoeid met de actieve openbaarmaking uitgedrukt in fte? En hoeveel capaciteit en fte voor de passieve openbaarmaking?

Antwoord op vraag 18

Een analyse begin dit jaar heeft uitgewezen dat 46 fte op centraal niveau binnen het departement werkzaam is binnen de processen van actieve en passieve openbaarmaking (39 fte voor Woo- verzoeken en zeven fte voor actieve openbaarmaking). Dit aantal omvat geen medewerkers die aan parlementaire enquêtes of onderzoeken meewerken, en omvat ook geen medewerkers die vanuit hun primaire werkzaamheden bij beleid of uitvoering een bijdrage leveren aan openbaarmakingsprocessen (zoals een Woo-verzoek). Zoals in het jaarverslag is opgemerkt, wordt gewerkt aan het versterken van de personele capaciteit en het verder centraliseren van deze capaciteit. Hiermee wordt werkdruk voor betrokken medewerkers omlaag gebracht, kwaliteit verhoogd, en doorlooptijden verkort. Op basis van een analyse is bepaald dat een uitbreiding naar een verdubbeling van het huidige aantal fte noodzakelijk is om deze doelen te bereiken. Op dit moment worden de benodigde organisatiewijzigingen en de werving van de benodigde capaciteit voorbereid. De verwachting is dat dit in 2024 zal zijn afgerond. Ten aanzien van de uitvoeringsDG’n wordt momenteel een analyse uitgevoerd om de huidige en benodigde capaciteit in kaart te brengen.

Vraag 19

Hoeveel mensen hebben in 2022 zorgtoeslag aangevraagd en ontvangen?

Antwoord op vraag 19

In 2022 hebben 5,5 miljoen mensen zorgtoeslag aangevraagd, hiervan hebben 4,7 miljoen mensen zorgtoeslag ontvangen.

Vraag 20

In hoeveel gevallen heeft een wijziging van het jaarinkomen over 2022 achteraf geleid tot een aanpassing van het zorgtoeslagbedrag in de voorschotbeschikking en een terugvordering van uitgekeerde toeslagen? Wat is het gemiddelde bedrag wat terugbetaald moest worden? Wat was het hoogste bedrag? Kan dat in een overzicht worden weergeven?

Antwoord op vraag 20

Het proces van het definitief toekennen van zorgtoeslag 2022 start in juni en de gegevens daarover zijn nog niet beschikbaar. Gegevens uit het verleden, laten het volgende beeld zien:

Circa 2/3 van voorschotten voor de zorgtoeslag is gelijk aan de definitieve zorgtoeslag. Circa 1/6 van de huishoudens krijgt er geld bij, circa 1/6 van de huishoudens moet terugbetalen.

Vanaf Toeslagjaar 2021 geldt er een doelmatigheidsgrens voor kleine terugvorderingen. Hierdoor hoeven bedragen tot € 100,– niet terugbetaald te worden. Daardoor is het percentage aanvragers, dat daadwerkelijk moet terugbetalen gedaald naar 12%.

|

Uitsplitsing def. bedragen (tov voorschot) |

2018 |

2019 |

2020 |

2021 |

||||

|

nabetaling |

# |

# |

# |

# |

||||

|

€ 1 t/m € 100 |

8% |

9% |

8% |

8% |

||||

|

402.300 |

455.100 |

428.800 |

414.100 |

|||||

|

€ 101 – € 500 |

7% |

7% |

6% |

7% |

||||

|

344.600 |

378.400 |

335.200 |

355.800 |

|||||

|

€ 501 – € 1.000 |

2% |

2% |

2% |

2% |

||||

|

93.200 |

110.700 |

106.200 |

103.700 |

|||||

|

€ 1.001 – € 3.000 |

1% |

1% |

1% |

1% |

||||

|

58.400 |

71.500 |

78.900 |

70.700 |

|||||

|

totaal |

17% |

19% |

18% |

18% |

||||

|

898.500 |

1.015.700 |

949.100 |

944.300 |

|||||

|

nihil |

||||||||

|

– geen verschil |

66% |

65% |

65% |

65% |

||||

|

3.419.000 |

3.419.400 |

3.417.100 |

3.333.400 |

|||||

|

terugvordering |

||||||||

|

€ 1 t/m € 100 |

5% |

5% |

5% |

5% |

||||

|

269.200 |

247.700 |

265.300 |

261.600 |

|||||

|

€ 101 – € 500 |

8% |

7% |

7% |

7% |

||||

|

391.200 |

355.800 |

372.900 |

358.300 |

|||||

|

€ 501 – € 1.000 |

3% |

3% |

3% |

3% |

||||

|

144.900 |

135.600 |

154.700 |

147.500 |

|||||

|

€ 1.001 – € 3.000 |

2% |

2% |

2% |

2% |

||||

|

86.000 |

85.300 |

102.500 |

92.700 |

|||||

|

totaal |

17% |

16% |

17% |

17% |

||||

|

891.300 |

824.400 |

895.400 |

860.100 |

|||||

|

netto populatie |

||||||||

|

5.211.100 |

5.266.400 |

5.295.600 |

5.328.100 |

|||||

|

– aantal def (%populatie) |

(100%) |

(100%) |

(99%) |

(96%) |

||||

|

5.208.800 |

5.259.500 |

5.261.600 |

5.137.800 |

Opmerking:

• definitieve toekenning-terugvorderingen zijn merendeels inkomens gerelateerd, maar kunnen ook te maken hebben met vermogen en/of andere oorzaken;

• de maximale terugvordering is gelijk aan de maximum toekenning (zie vraag 23).

Vraag 21

Wat is het totale bedrag dat in 2022 aan zorgtoeslag is uitgekeerd? Wat zijn de (inschattingen van) uitvoeringskosten gerelateerd aan de uitkering van zorgtoeslag?

Antwoord op vraag 21

Volgens de jaarrekening van VWS is er in 2022 per saldo € 5,8 mld. (€ 6,3 mld. uitgaven en 498 mln. inkomsten) uitgegeven aan zorgtoeslag.

Voor de uitvoering van toeslagen wordt gebruik gemaakt van de capaciteit en processen van de Belastingdienst. Daarnaast geldt dat de uitvoeringsprocessen binnen dienst Toeslagen generiek zijn georganiseerd voor alle vier de toeslagen (huurtoeslag, zorgtoeslag, kinderopvangtoeslag en kindgebondenbudget) en dat deze processen vaak niet specifiek op een van de toeslagen zijn ingericht. Deze combinatie van factoren maakt het daarom niet mogelijk om specifiek uit te drukken welk aandeel van de totale uitvoeringskosten op de zorgtoeslag zien.

Met inachtneming van bovenstaande kanttekening wordt onderstaand een indicatie gegeven van de toegerekende uitvoeringskosten over 2021. Deze indicatie is gebaseerd op het zogeheten uitgavenmodel van 2021.

Geschatte uitgaven

De totale toegerekende uitgaven van 2021 voor alle Toeslagen, incl. uitgaven bij de Belastingdienst, zijn becijferd op circa € 375-€ 420 mln. op basis van het uitgavenmodel. De uitvoeringskosten voor de zorgtoeslag bedroegen in 2021 circa € 85 mln; € 17 mln. van deze uitgaven betreft uitvoering door dienst Toeslagen. De overige € 68 mln. betreft de uitgaven bij de Belastingdienst voor de Zorgtoeslag.

Vraag 22

Kan aan de hand van een verdeling van huishoudens naar inkomen uit arbeid of uitkering (tot het inkomen waarmee het recht op zorgtoeslag komt te vervallen) in bedrag en als percentage van het totale inkomen inzichtelijk gemaakt worden welk deel van het besteedbaar inkomen bij benadering bestaat uit ontvangen zorgtoeslag?

Antwoord op vraag 22

In onderstaande tabel is aangeven welk aandeel van de zorgtoeslag uitmaakt voor het besteedbaar inkomen naar verschillende types huishouden en verschillende inkomensniveaus.

|

Besteedbaar inkomen |

Zorgtoeslag |

Zorgtoeslag als % van inkomen |

|

|---|---|---|---|

|

Alleenstaande zonder kinderen |

|||

|

Bijstand |

12.479 |

1.336 |

10,7% |

|

WML |

20.005 |

1.336 |

6,7% |

|

1x modaal |

27.542 |

0 |

0,0% |

|

2 x modaal |

45.509 |

0 |

0,0% |

|

Tweeverdiener zonder kinderen |

|||

|

Bijstand |

17.573 |

2.553 |

14,5% |

|

WML |

19.934 |

2.553 |

12,8% |

|

1x modaal |

32.041 |

505 |

1,6% |

|

2 x modaal |

55.084 |

0 |

0,0% |

|

Alleenverdiener (paar) met kinderen |

|||

|

Bijstand |

22.188 |

2.553 |

11,5% |

|

WML |

24.293 |

2.553 |

10,5% |

|

1x modaal |

31.222 |

611 |

2,0% |

|

2 x modaal |

46.331 |

0 |

0,0% |

|

Tweeverdiener met kinderen |

|||

|

Bijstand |

22.188 |

2.553 |

11,5% |

|

WML |

24.834 |

2.553 |

10,3% |

|

1x modaal |

36.919 |

521 |

1,4% |

|

2 x modaal |

58.851 |

0 |

0,0% |

Vraag 23

Wat was de maximale zorgtoeslag voor één en twee personen van de afgelopen vijf jaar en wat is de prognose voor de aankomende vijf jaar?

Antwoord op vraag 23

In onderstaande tabel staan de gerealiseerde en verwachte maximale toeslag voor de periode 2018 tot 2027. De gegevens voor 2023 zijn op basis van vastgestelde parameters. De cijfers van 2024 en verdere jaren zijn gebaseerd op de CEP raming van het CPB. In de CEP raming worden echter niet de maximale bedragen voor 2-persoonshuishoudens weergegeven. In onderstaande tabel is veronderstelt dat deze een soortgelijke ontwikkeling hebben als de maximale toeslag voor 1-persoonshuishoudens. Dit is een logische veronderstelling omdat beide afhankelijk zijn van de ontwikkeling van de standaardpremie en de ontwikkeling van het WML.

De bedragen voor 2023 zijn eenmalig hoger vastgesteld vanwege koopkrachtcompensatie voor de hoge energielasten.

|

maximale toeslag 1-p |

maximale toeslag 2-p |

|

|---|---|---|

|

2018 |

€ 1.139 |

€ 2.062 |

|

2019 |

€ 1.189 |

€ 1.655 |

|

2020 |

€ 1.250 |

€ 1.791 |

|

2021 |

€ 1.287 |

€ 1.905 |

|

2022 |

€ 1.336 |

€ 2.043 |

|

2023 |

€ 1.858 |

€ 2.121 |

|

2024* |

€ 1.506 |

€ 1.882 |

|

2025* |

€ 1.597 |

€ 1.996 |

|

2026* |

€ 1.681 |

€ 2.101 |

|

2027* |

€ 1.738 |

€ 2.173 |

Vraag 24

Welke toezeggingen uit voortgangsrapportages van de Kwartiermakers accountancysector staan nog open en wanneer worden deze toezeggingen afgerond?

Antwoord op vraag 24

De kwartiermakers toekomst accountancysector maken gebruik van verschillende middelen, zoals het vragen van aandacht voor noodzakelijke verbeteringen (gedrag en cultuur, fraude, levensvatbaarheid, technologie), het laten doen van onderzoek (structuurmodellen, educatie) en het doen van concrete voorstellen (Audit Quality Indicators). Op deelonderwerpen lopen nog onderzoeken: structuurmodellen en het toekomstbestendig maken van de opleiding tot accountant (educatie). De kwartiermakers zullen tegen het einde van dit jaar in hun slotrapportage eindconclusies trekken, mede over de resultaten van onderzoeken. In die slotrapportage komen zij terug op alle onderwerpen die zij in de voortgangsrapportages hebben toegelicht. De regering zal die slotrapportage met een begeleidende brief delen met de Kamer.

Vraag 25

Hoeveel aanvragen voor zakelijke bankrekeningen zijn in 2022 afgewezen op grond van de Wet ter voorkoming van witwassen en financiering van terrorisme (Wwft)? Hoeveel van deze aanvragers hebben een basisbetaalrekening aangeboden gekregen? Hoeveel meer afwijzingen zijn dit ten opzichte van andere jaren en hoe verhoudt zich dat tot het totale aantal aanvragen?

Vraag 26

Hoeveel aanvragen voor particuliere bankrekeningen zijn in 2022 afgewezen op grond van de Wwft en hoeveel bankrekeningen zijn opgeheven op grond van een verdenking op grond van de Wwft? Hoeveel van deze aanvragers hebben een basisbetaalrekening aangeboden gekregen? Hoeveel meer afwijzingen zijn dit ten opzichte van andere jaren en hoe verhoudt zich dat tot het totale aantal aanvragen?

Antwoord op vraag 25 en 26

De Nederlandse Vereniging van Banken heeft aangegeven momenteel geen beschikking te hebben over cijfers ten aanzien van weigering van een betaalrekening en op welke grond deze weigering is gedaan. Wel heeft De Nederlandsche Bank (DNB) een jaar geleden een onderzoek gedaan naar de poortwachtersrol van banken bij de toepassing van de Wwft. Uit het rapport «Van herstel naar balans» blijkt dat in 2021 ongeveer 34.000 potentiële klanten niet zijn geaccepteerd als klant door banken. Deze groep bestaat naar schatting uit circa 18.000 particulieren, 15.000 zakelijke klanten en 1.750 financiële ondernemingen. Hiervan is slechts een deel geweigerd op basis van de Wwft, naar schatting is dit het geval bij een kwart van de particuliere klanten, 18% in het geval van zakelijke klanten en 4% in het geval van financiële ondernemingen. DNB geeft verder aan dat onbekend is of deze klanten wel bij een andere bank een rekening hebben kunnen aanvragen.

De basisbetaalrekening bestaat momenteel alleen voor consumenten. Zoals aangegeven in de voortgangsupdate van de beleidsagenda aanpak witwassen die ik op 17 mei jl. naar uw Kamer heb gestuurd heb ik aan de NVB gevraagd of zij met een voorstel voor een basisbetaalrekening voor zakelijke cliënten wil komen. In de najaarsrapportage van de beleidsagenda aanpak witwassen zal ik hier een appreciatie van geven. Uit navraag bij de Betaalvereniging Nederland blijkt dat er geen vergelijkbare cijfers beschikbaar zijn ten aanzien van de bestaande basisbetaalrekening, aangezien niet alle banken (op eenzelfde methode) bijhouden hoeveel rekeningen zijn geaccepteerd en geweigerd en op basis van welke weigeringsgrond.

Ik heb de NVB gevraagd te voorzien in de door de Kamer gevraagde informatie ten aanzien van de weigering van rekeningen. Ik kom hier in de najaarsrapportage van de beleidsagenda aanpak van witwassen op terug.

Zie verder: Tussenrapportage bereikbaarheid geldautomaten en afstortfaciliteiten 2022, beschikbaar via: https://www.dnb.nl/media/otaj0d55/tussenrapportage-bereikbaarheid-geldautomaten-en-afstortfaciliteiten-2022.pdf.

Het overzicht zal uiteindelijk de volgende middelen bevatten: Inkomstenbelasting, Zorgverzekeringswet, Huur-, Kinderopvang-, Zorgtoeslag, Kindgebonden Budget, Motorijtuigenbelasting (HSB), Belasting op Personenauto's en Motorrijwielen (BPM), Omzetbelasting, Loonheffing, Vennootschapsbelasting, Schenkbelasting en Erfbelasting.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36360-IX-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.