Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 36350 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 7 juli 2023

De leden van de vaste commissie voor Financiën2 hebben kennisgenomen van de Voorjaarsnota 2023.3 De leden van de fracties van GroenLinks-PvdA, JA21 en 50PLUS hebben daarover een aantal vragen en opmerkingen.

Naar aanleiding hiervan is op 26 juni 2023 een brief gestuurd aan de Minister van Financiën.

De Minister heeft op 7 juli 2023 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, De Man

Aan de Minister van Financiën

Den Haag, 26 juni 2023

De leden van de vaste commissie voor Financiën hebben kennisgenomen van de Voorjaarsnota 2023.4 De leden van de fracties van GroenLinks-PvdA, JA21 en 50PLUS hebben daarover een aantal vragen en opmerkingen.

Vragen en opmerkingen van de leden van de fractie van GroenLinks-PvdA

De Voorjaarsnota is door de Raad van State (RvS) bekritiseerd als «beperkt inzichtelijk en beperkt doorgrondelijk»: «Zo ontbreekt een integraal overzicht van de totale dekkingsopgave, de intensiveringen en de bezuinigingen en is de toelichting zeer technisch van aard.»5 De leden van de fractie van GroenLinks-PvdA herkennen het beeld van beperkte inzichtelijkheid en dat roept de vraag op of de regering in haar begrotingsproces zelf voldoende inzichtelijk kan hebben hoe de budgettaire situatie werkelijk is, of dat dit inzicht het slachtoffer is geworden van groeiende complexiteit. Welke maatregelen kunt u nemen om de begrijpelijkheid van de budgettaire besluitvorming te vergroten? Het Instituut Publieke Economie doet in een artikel diverse suggesties om de leesbaarheid van de Voorjaarsnota te verbeteren.6 Hoe beoordeelt het kabinet deze voorstellen? Bent u bereid die voorstellen door te voeren komend jaar? De RvS vraagt om een samenhangende analyse van investeringen, hervormingen en ombuigingen. Bent u voornemens om deze analyse op termijn te bieden en zo ja wanneer?

De begroting voldoet niet aan de eisen van de Europese begrotingsregels maar dit blijft zonder gevolgen vanwege de zogenaamde algemene ontsnappingsclausule. Zijn de budgettaire oorzaken van het niet voldoen aan de begrotingsregels, zaken zoals bedoeld bij deze ontsnappingsclausule? Is er sprake van volledige of onvolledige loon- en prijsbijstelling bij de Voorjaarsnota? De RvS wijst erop dat de regering op punten de begrotingsregels overtreedt. Kunt u een kort overzicht geven van waar de begrotingsregels worden overtreden en waarom hiervoor wordt gekozen?

De regering stelt dat aanvullende inkomensmaatregelen richting Prinsjesdag genomen kunnen worden. De fractie van GroenLinks-PvdA ziet het als noodzakelijk om een aanvullend pakket maatregelen te nemen gericht op: het halen van de doelen van het kabinet voor armoedebestrijding, het stijgen van de lonen aangezien zoveel werkende mensen niet rond kunnen komen en het compenseren van gezinnen vanwege het uitstellen van gratis kinderopvang. Bent u voornemens met een pakket te komen op deze punten en wat is de inzet van het kabinet hierbij?

De regering heeft behoudens het minimumloon en de lonen in de (semi-)publieke sector beperkte, directe instrumenten om de lonen te laten stijgen. Kunt u aangeven welke directe instrumenten het kabinet verder heeft? Welke indirecte beleidsmaatregelen zouden in potentie genomen kunnen worden om op te lossen dat de lonen blijkbaar zo laag zijn ten opzichte van de kosten voor levensonderhoud, dat veel werkende mensen (zes op de tien huishoudens) niet goed rond kunnen komen? Kunt u een inventarisatie geven van welke potentiële maatregelen zij als meest kansrijk ziet?

De staat van het begrotingsbeleid is dat er weinig budgettaire ruimte is voor beleidskeuzes in een volgende kabinetsperiode en dat er weinig buffers zijn voor economische tegenspoed. Het structurele EMU-saldo is zwaar negatief waaruit geconcludeerd kan worden dat expansief begrotingsbeleid wordt gevoerd. Het beeld van de GroenLinks-PvdA-fractie is dat de economie op dit moment nog sterk draait maar dat er grotere risico’s voor ons liggen. Financieel gezien is Nederland daarmee een schip met een dunne romp en een klein roer dat door gevaarlijke wateren vaart. Deelt u de opvatting van deze leden dat het begrotingsbeleid momenteel expansief is? Vindt u dit objectief gerechtvaardigd door de stand van de economische cyclus? De onderuitputting in 2022 van 9 miljard euro (=0,9% bbp) leidt dan wel tot een fors beter begrotingssaldo maar roept grote vragen op over het vermogen van de overheid om plannen uit te voeren. In 2023 neemt de onderuitputting nog verder toe om daarna te dalen. Kunt u aangeven waar u dit op baseert? Hoe duidt u deze situatie van onderuitputting en welke oplossingen zijn hiervoor? Een deel van deze onderuitputting wordt ingezet in de begroting. Is het op de lange termijn houdbaar om onderuitputting in te zetten als dekking wanneer de onderliggende ambities niet geschrapt worden?

Een basisbeginsel van prudente accountancy is om kosten te nemen op het moment dat ze zich voordoen. Nu is het zo dat gemeenten in 2026 financieel terugvallen in het zogenaamde «ravijnjaar», onder andere als gevolg van het opschorten maar niet schrappen van de zogenaamde «opschalingskorting». Het lijkt onvermijdelijk dat de rijksoverheid hier financieel iets aan doet. Is hier in feite in enige mate sprake van een ongedekte rekening? De RvS wijst op een «Instabiele, complexe en weinig transparante meerjarenbegroting voor medeoverheden.»7 Gemeenten zullen bij wijze van spreken de bibliotheek preventief wegbezuinigen om veilig te zitten na het «ravijnjaar 2026» en nuttige toekomstplannen maar niet vormen, terwijl dit later niet nodig blijkt te zijn. Onzekerheid – die hier te vermijden is – leidt dus tot inefficiënte en dure keuzes. De GroenLinks-PvdA-fractie ziet het belang van duidelijkheid scheppen over de factoren die opgeteld leiden tot het «ravijnjaar», zoals het opschorten maar niet schrappen van de opschalingskorting. Wanneer is het kabinet van plan dat te doen?

Het traject om belastingconstructies aan te pakken juichen deze leden zeer toe vanwege de betekenis voor de belastingmoraal, de normvervaging binnen de economische elite en de scheefgroei tussen de belastindruk op arbeidsinkomen en inkomen uit vermogen. Hun beeld is dat de potentiële opbrengst hiervan nog ver boven de tot heden gestelde doelen uit zou kunnen gaan. In hoeverre ziet u ruimte deze aanpak intensiveren, op basis van voortschrijdend inzicht sinds de opbrengstdoelen in het regeerakkoord?

Recente overheidsrapporten over de vermogensongelijkheid leren dat als inkomen uit vermogen gelijk zou worden belast met arbeidsinkomen, de belastinginkomsten vermoedelijk zeer aanzienlijk zouden toenemen, aldus deze leden. Kunt u, om inzicht te bieden in de orde van grootte, op hoofdlijnen voorrekenen hoeveel potentiële belastinginkomsten er gemoeid zijn met een gelijke belasting van inkomen uit vermogen en inkomen uit arbeid waarbij de tarieven op arbeidsinkomen als uitgangspunt worden genomen? Met hoeveel procent kan de inkomstenbelasting dalen wanneer de belastingdruk op vermogensinkomen en arbeidsinkomsten gelijk worden getrokken bij het huidige niveau van belastinginkomsten?

Vragen en opmerkingen van de leden van de JA21-fractie

De leden van de JA21-fractie lezen in de Voorjaarsrapportage 2023 dat het kabinet volgens de Raad van State – in navolging van De Nederlandsche Bank en het Centraal Planbureau – een expansief overheidsbeleid voert, waardoor er geen buffers meer zijn voor tegenvallers.8 Tijdens de coronacrisis bleek dat buffers en reserves zeer nuttig kunnen zijn, merken deze leden op. Kunt u aangeven hoe u een behoedzaam begrotingsbeleid bewerkstelligt, inclusief het aanleggen van buffers?

Volgens deze leden bent u ondanks alle lastenverzwaringen er alsnog in geslaagd om een forse ophoging van de staatsschuld te krijgen. Hoe kijkt u naar de verhoging van de staatsschuld in relatie tot de Europese begrotingsnormen? De leden van de JA21-fractie verzoeken u hierbij aan te geven wat de impact is op de mogelijkheden om andere landen tot de orde te roepen als Nederland zelf niet het goede voorbeeld geeft.

Bij een ongewijzigd beleid belanden een miljoen Nederlanders in armoede, zo waarschuwt het CPB.9 Dit betreft niet enkel de lage inkomens, maar ook de werkende armen, de middenklasse. Een grote groep Nederlanders lijkt financieel niet langer in staat aan te haken. Hoe rijmt u dit met de klimaat- en stikstoffondsen waar maar liefst 60 miljard in wordt gealloceerd? Bent u het met de leden van de JA21-fractie eens dat de prioriteiten dan verkeerd liggen?

Vragen en opmerkingen van de leden van de 50PLUS-fractie

Een deel van de militaire pensioenen (van voor 2001) in nu nog gefinancierd vanuit de begroting.

Kunt u een overzicht verstrekken van de omvang van de betalingen per jaar voor militaire pensioenen vanaf 2001 tot en met 2023, die begrotingsgefinancierd zijn? Kunt u tevens een overzicht geven van de geraamde begrotingsgefinancierde betalingen per jaar in de komende jaren?

Kan een gedetailleerde berekening gegeven worden van de geraamde omvang van de «affinanciering»: het volledig met kapitaal dekken van begrotingsgefinancierde pensioenen bij de pensioenuitvoerder (het ABP) in geval van invaren van de bestaande pensioenaanspraken?

Kunt u voorts een overzicht geven van de volledig begrotingsgefinancierde betalingen per jaar voor APPA door het Rijk vanaf 2000 tot en met 2023? Kan tevens een overzicht worden gegeven van de geraamde begrotingsgefinancierde betalingen per jaar voor APPA van het Rijk in de komende jaren? Kan een schatting gegeven worden van de omvang van de «affinanciering» van APPA voor het Rijk: het volledig met kapitaal dekken van de begrotingsgefinancierde APPA-pensioenen bij de pensioenuitvoerder (het ABP). Graag op basis van dezelfde berekeningsmethode die is gehanteerd bij de raming voor de militaire pensioenen.

Voor de tweede keer wordt de Fiscale Beleids- en Uitvoeringsagenda gepubliceerd over de voorlopige inhoud van het pakket en wetsvoorstel Belastingplan 2024 en lopende EU-trajecten.10

De 50PLUS-fractie wil in dit stadium volstaan met waardering voor de announcement-effecten van het Belastingplan 2024. Haar klemmende vraag is hoe in de toekomst met name de Tweede Kamer in het voorjaar een debat over deze voorstellen wil en kan voeren over voorlopige voorstellen? Kunt u aangeven hoe u in het voorjaar 2024 kan bevorderen dat de Tweede Kamer een grondig inhoudelijk debat voert over de voorlopige voorstellen? De 50PLUS-fractie realiseert zich ten volle dat al is het kabinet daartoe bereid het uiteindelijk de Tweede Kamer zelf is die daar over moet beslissen. Kunt u aangeven of ook eigenstandige fiscale voorstellen – die los behoren te staan van het standaard Belastingplan – in het voorjaar 2024 kunnen worden ingediend bij de Tweede Kamer en zo mogelijk worden behandeld door de Tweede Kamer voor het zomerreces of uiterlijk in september? Dit zodat de Eerste Kamer deze voorstellen ook tijdig kan behandelen, los van het Belastingplan dat altijd onder extreem grote tijdsdruk plaatsvindt, hetgeen ten koste gaat van een goede beoordeling op kwaliteit en uitvoerbaarheid, aldus dit lid. Gaarne een uitvoerig antwoord met het oog op 2024.

De leden van de vaste commissie voor Financiën zien uw reactie met belangstelling tegemoet en ontvangen deze graag uiterlijk vrijdag 7 juli 2023 voor 12.00 uur.

De voorzitter van de vaste commissie van Financiën, W.T. van Ballekom

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 7 juli 2023

Hierbij stuur ik u de antwoorden op de vragen die de Eerste Kamer heeft gesteld over de Voorjaarsnota 2023.

De Minister van Financiën, S.A.M. Kaag

Vraag 1

De Voorjaarsnota is door de Raad van State bekritiseerd als «beperkt inzichtelijk en beperkt doorgrondelijk»: «Zo ontbreekt een integraal overzicht van de totale dekkingsopgave, de intensiveringen en de bezuinigingen en is de toelichting zeer technisch van aard.» Wij herkennen het beeld van beperkte inzichtelijkheid en dat roept de vraag op of de regering in haar begrotingsproces zelf voldoende inzichtelijk kan hebben hoe de budgettaire situatie werkelijk is, of dat dit inzicht het slachtoffer is geworden groeiende complexiteit. Welke maatregelen kan de Minister nemen om de begrijpelijkheid van de budgettaire besluitvorming te vergroten?

Antwoord op vraag 1

Deze Voorjaarsnota is de tweede meerjarige Voorjaarsnota van het kabinet. Deze doorkijk naar de begroting van de komende jaren is bedoeld om uw Kamer eerder mee te nemen in de voorgenomen besluitvorming, om via deze weg de transparantie te vergroten en het parlement beter in staat te stellen het budgetrecht uit te oefenen. Tegelijkertijd is essentieel dat de besluitvorming en onderliggende keuzes inzichtelijk zijn.

Het kabinet publiceert sinds vorig jaar een meerjarige Voorjaarsnota, en blijft zich inzetten om de inzichtelijkheid van de Voorjaarsnota in de toekomst te verbeteren. De lessen vanuit uw Kamer en de adviezen van de Raad van State (RvS) neemt het kabinet daarom ter harte richting volgend jaar.

In reactie op de kritiek op de wijze van presentatie van de besluitvorming in de Voorjaarsnota zijn in de beantwoording van de schriftelijke vragen van de Tweede Kamer een aantal extra tabellen opgenomen. Hierin is de besluitvorming anders gepresenteerd, met onder andere een weergave van de tien grootste maatregelen van de dekkingsopgave en een meerjarige samenvatting van de dekkingsopgave en de dekking. Deze tabellen zijn ook opgenomen in het antwoord op vraag 2.

Vraag 2 GL/PvdA

Het Instituut Publieke Economie doet in een artikel (https://www.instituut-pe.nl/highlights/leesbare-voorjaarnota) diverse suggesties om de leesbaarheid van de Voorjaarsnota te verbeteren. Hoe beoordeelt het kabinet deze voorstellen en bent u bereid die door te voeren komend jaar?

Antwoord op vraag 2 GL/PvdA

Het kabinet is altijd op zoek naar manieren om de begrijpelijkheid van de (budgettaire) stukken te vergroten en tegelijkertijd te voldoen aan de informatiebehoefte van verschillende doelgroepen. Het is zeer welkom dat een instituut als IPE hierover meedenkt en het kabinet volgt de voorstellen met interesse.

In het voorstel van IPE wordt gekeken naar de horizontale ontwikkeling van uitgaven, gecorrigeerd voor inflatie volgens de consumentenprijsindex (CPI). Dit is niet hoe het trendmatig begrotingsbeleid, zoals vastgesteld in de wet Houdbare Overheidsfinanciën, werkt. Uitgaven staan in constante prijzen op de begroting en zijn gecodeerd met een specifieke prijs- en looncode die het meest passend is voor het type uitgaven. Deze uitgaven worden jaarlijks aangepast op basis van een raming van het CPB. Voor deze aanpassing worden de uitgavenplafonds gecorrigeerd. In de horizontale (jaar-op-jaar) ontwikkeling zoals gepresenteerd door het IPE lopen ook kasschuiven, onderuitputting en niet-beleidsmatige wijzigingen in de WW en bijstand mee; dit geeft dus geen accuraat overzicht van bezuinigingen.

Het laatste punt van het IPE is om een uitsplitsing te presenteren met bezuinigingen en intensiveringen ten opzichte van de vorige begroting. Deze uitsplitsing wordt in de Voorjaarsnota op plafondniveau gepresenteerd in de plafondtoetsen en in nog meer detail in de bijlage verticale toelichting per begrotingshoofdstuk.

Bij publicatie van de Voorjaarsnota zijn mutaties onder de plafondtoets Rijksbegroting grotendeels technisch weergegeven door ze te clusteren op begrotingshoofdstuk. Om meer inzicht te geven in de beleidsmatige voorstellen is deze plafondtoets nu verder uitgesplitst in tabel 1, waarbij de 10 grootste maatregelen ter invulling van de dekkingsopgave los zijn weergegeven. Onder de reeks «overig besluitvorming» valt de rest van deze maatregelen en overige kleine mee- en tegenvallers op de begrotingen. De bedragen in deze plafondtoets geven alleen het gedeelte op plafond Rijksbegroting weer, voor de maatregelen met een * geldt dat deze conform de systematiek van de deelplafonds ook deels onder een ander plafond (Sociale Zekerheid of Zorg) verwerkt zijn. Als verdere toelichting op de Voorjaarsnota geeft tabel 2 een meerjarige samenvatting van de dekkingsopgave en de dekking. Tot slot presenteren we in tabel 3 een volledig overzicht van de maatregelen ter invulling van de dekkingsopgave.

|

(in miljoenen euro, min = onderschrijding) |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|---|---|

|

Uitgavenplafond bij Miljoenennota 2023 |

162.909 |

171.643 |

179.877 |

|

|

|

|

Aanpassingen van het uitgavenplafond naar aanleiding van: |

||||||

|

Overboekingen met Sociale Zekerheid, Zorg en Investeringen |

458 |

590 |

734 |

708 |

575 |

522 |

|

Loon- en prijsontwikkeling (incl GF/PF en HGIS) |

1.406 |

3.289 |

4.956 |

5.954 |

6.469 |

7.135 |

|

Extra uitkering prijsbijstelling |

325 |

365 |

350 |

339 |

332 |

335 |

|

Oekraïne plafondcorrecties |

849 |

237 |

1 |

35 |

35 |

|

|

Rente na kabinetsperiode |

747 |

1.921 |

3.390 |

4.850 |

||

|

Extrapolatie |

194.230 |

|||||

|

Plafondcorrectie Pega |

800 |

800 |

800 |

800 |

800 |

|

|

Overige plafondcorrecties |

20 |

21 |

||||

|

Bijstelling uitgaven en ontvangsten Norg-akkoord |

– 1.327 |

344 |

– 10 |

|||

|

Bijstelling dividend EBN als gevolg van de solidariteitsheffing |

381 |

|||||

|

Bijstelling ontvangsten mijnbouwwet als gevolg van vertraagde ontvangst 2022 |

– 1.713 |

|||||

|

Uitgavenplafond bij Voorjaarsnota 2023 (=1 t/m 10) |

163.308 |

177.289 |

187.455 |

|

|

|

|

Reguliere uitgaven bij Miljoenennota 2023 |

161.484 |

169.895 |

181.008 |

180.134 |

184.650 |

|

|

Extrapolatie |

194.230 |

|||||

|

Overboekingen met Sociale Zekerheid, Zorg en Investeringen |

458 |

590 |

734 |

708 |

575 |

522 |

|

Loon- en prijsontwikkeling (incl GF/PF en HGIS) |

1.406 |

3.289 |

4.956 |

5.954 |

6.469 |

7.135 |

|

Extra uitkering prijsbijstelling |

325 |

365 |

350 |

339 |

332 |

335 |

|

Oekraïne plafondcorrecties |

849 |

237 |

1 |

35 |

35 |

0 |

|

Bijstelling uitgaven en ontvangsten Norg-akkoord |

– 1.327 |

344 |

– 10 |

0 |

0 |

0 |

|

Bijstelling dividend EBN als gevolg van de solidariteitsheffing |

381 |

0 |

0 |

0 |

0 |

0 |

|

Bijstelling ontvangsten mijnbouwwet als gevolg van vertraagde ontvangst 2022 |

– 1.713 |

0 |

0 |

0 |

0 |

0 |

|

Overige plafondcorrecties |

20 |

21 |

0 |

0 |

0 |

0 |

|

Totale tegenvaller rente |

1.446 |

2.885 |

3.285 |

4.459 |

5.928 |

7.389 |

|

Dividenden |

– 50 |

243 |

107 |

156 |

190 |

185 |

|

Boeten en transacties en afpakken |

151 |

199 |

202 |

51 |

3 |

– 19 |

|

Prijsplafond |

3.630 |

0 |

0 |

0 |

0 |

0 |

|

Blokaansluitingen |

861 |

0 |

0 |

0 |

0 |

0 |

|

Tegemoetkoming Energiekosten (TEK) |

500 |

220 |

0 |

0 |

0 |

0 |

|

Tijdelijk Prijsplafond Caribisch nederland |

13 |

3 |

0 |

0 |

0 |

0 |

|

Uitvoeringskosten TEK, prijsplafond, inframarginale heffing |

30 |

27 |

8 |

8 |

8 |

0 |

|

Tegenvaller gasbaten (excl. Norg-akkoord) |

6.330 |

1.625 |

– 1.274 |

– 780 |

– 395 |

– 115 |

|

Kabinetsreactie Pega |

0 |

800 |

1.050 |

1.050 |

1.050 |

1.050 |

|

Raming Schade en herstel Groningen |

403 |

243 |

26 |

– 178 |

– 171 |

– 86 |

|

Toeslagen |

299 |

418 |

406 |

147 |

0 |

0 |

|

Besluitvorming Gemeente- en provinciefonds |

0 |

0 |

0 |

0 |

1.265 |

1.430 |

|

Asiel JenV |

1.119 |

1.349 |

1.452 |

1.351 |

0 |

0 |

|

Spreidingswet |

235 |

26 |

318 |

26 |

216 |

26 |

|

Bewaken en beveiligen |

14 |

102 |

122 |

117 |

112 |

112 |

|

Jeugdbescherming |

43 |

50 |

50 |

50 |

50 |

50 |

|

Meevaller SDE |

– 1.294 |

– 3.055 |

– 695 |

0 |

0 |

0 |

|

EU-afdrachten |

– 398 |

– 721 |

– 86 |

– 35 |

– 108 |

– 50 |

|

Herstel en Veerkrachtplan |

23 |

126 |

– 362 |

– 529 |

0 |

0 |

|

HGIS a.g.v. CEP |

– 35 |

– 67 |

– 103 |

– 103 |

– 103 |

– 103 |

|

Rente studiefinanciering |

– 8 |

– 142 |

– 256 |

– 248 |

– 247 |

– 246 |

|

Vrijval reservering TenneT |

0 |

– 2.422 |

– 1.458 |

0 |

0 |

– 1.270 |

|

Meevaller referentieraming |

0 |

– 250 |

– 165 |

– 260 |

– 328 |

– 441 |

|

Herinvoering inkomensafhankelijke eigen bijdrage Wmo* |

0 |

0 |

95 |

– 130 |

– 130 |

– 130 |

|

Huurtoeslag |

– 232 |

– 437 |

– 280 |

– 205 |

– 162 |

– 119 |

|

Belasting- en invorderingsrente (BIR) |

– 28 |

– 105 |

– 103 |

– 101 |

– 100 |

– 100 |

|

Structurele onderuitputting VWS* |

– 96 |

– 96 |

– 96 |

– 96 |

– 96 |

– 96 |

|

Klimaatbeleid |

0 |

0 |

– 26 |

– 44 |

– 66 |

– 88 |

|

LPO tranche 2023 e.v. primair onderwijs en voortgezet onderwijs |

– 71 |

– 83 |

– 88 |

– 87 |

– 88 |

– 87 |

|

Scholingssubsidie STAP afschaffen* |

0 |

– 306 |

– 305 |

– 320 |

– 258 |

– 79 |

|

Verhoging Boetes 10% |

– 48 |

– 51 |

– 60 |

– 63 |

– 65 |

|

|

LPO Transitiefonds |

– 2 |

– 18 |

– 19 |

– 44 |

– 47 |

– 51 |

|

Efficiencytaakstelling JenV |

– 28 |

– 5 |

– 35 |

– 35 |

– 35 |

0 |

|

Resterende middelen halvering collegegeld |

0 |

– 10 |

– 138 |

– 149 |

– 149 |

|

|

Onbenutte eindejaarsmarge OCW |

– 117 |

0 |

0 |

0 |

0 |

0 |

|

Overig besluitvorming |

– 46 |

318 |

184 |

– 14 |

– 144 |

– 308 |

|

Accres en GF PF (excl. Loon- en prijsontwikkeling) |

43 |

32 |

– 3 |

0 |

0 |

0 |

|

Kasschuiven |

– 2.433 |

715 |

692 |

438 |

646 |

338 |

|

Eindejaarsmarge |

2.960 |

77 |

65 |

0 |

0 |

0 |

|

In=uittaakstelling |

– 2.897 |

– 77 |

– 65 |

0 |

0 |

0 |

|

Aanvullende onderuitputting |

0 |

– 1.500 |

– 1.250 |

0 |

0 |

0 |

|

Reguliere uitgaven bij Voorjaarsnota 2023 (= 12 t/m 53) |

172.248 |

174.859 |

188.244 |

191.604 |

198.841 |

209.350 |

|

Over/onderschrijding uitgavenplafond bij Miljoenennota 2023 (=12–1) |

-1.425 |

-1.748 |

1.131 |

|

|

|

|

Over/onderschrijding uitgavenplafond bij Voorjaarsnota 2023 (=11–54) |

8.940 |

-2.430 |

790 |

|

|

|

|

Uitgavenniveau corona bij VJN 2023 |

3.676 |

464 |

118 |

-10 |

-5 |

18 |

|

Totale uitgaven bij Voorjaarsnota 2023 (=54+57) |

175.924 |

175.323 |

188.363 |

191.594 |

198.836 |

209.368 |

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

|---|---|---|---|---|---|---|

|

Dekkingsopgave |

13.940 |

4.935 |

4.989 |

6.321 |

8.127 |

9.840 |

|

Rente (totaal) |

1.446 |

2.885 |

3.285 |

4.459 |

5.928 |

7.389 |

|

Asiel |

1.119 |

1.349 |

1.452 |

1.351 |

0 |

0 |

|

Spreidingswet |

235 |

26 |

216 |

26 |

216 |

26 |

|

PEGA (totaal) |

0 |

800 |

1.050 |

1.050 |

1.050 |

1.050 |

|

GF/PF intensivering |

0 |

0 |

0 |

0 |

1.265 |

1.430 |

|

Energie |

10.070 |

– 1.550 |

– 1.961 |

– 772 |

– 387 |

– 115 |

|

Overig per saldo beeld |

1.071 |

1.425 |

947 |

208 |

54 |

61 |

|

Vermindering dekkingsopgave |

-5.546 |

-800 |

-1.547 |

-2.721 |

-4.190 |

-5.650 |

|

plafondcorrectie rente cf begrotingsregels |

0 |

0 |

– 747 |

– 1.921 |

– 3.390 |

– 4.850 |

|

plafondcorrectie PEGA cf besluitvorming |

0 |

– 800 |

– 800 |

– 800 |

– 800 |

– 800 |

|

dekking lastenkant cf besluitvorming |

– 5.546 |

|||||

|

Resterende dekkingsopgave |

8.394 |

4.135 |

3.442 |

3.601 |

3.937 |

4.190 |

|

Inzet meevallers |

– 403 |

– 497 |

– 604 |

– 700 |

– 812 |

– 937 |

|

Totaalbeeld generale dossiers (exclusief rente) |

– 273 |

– 2.751 |

– 1.958 |

– 708 |

– 264 |

– 1.503 |

|

Maatregelen |

– 970 |

– 1.692 |

– 3.232 |

– 2.938 |

– 2.703 |

– 2.111 |

|

Taakstellende onderuitputting |

0 |

– 1.500 |

– 1.250 |

0 |

0 |

0 |

|

Kasschuiven |

– 2.433 |

715 |

692 |

438 |

646 |

338 |

|

Totaal na besluitvorming |

4.315 |

– 1.590 |

– 2.910 |

– 308 |

804 |

– 23 |

|

Maatregelen (bedragen in miljoenen euro) |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

LPO |

CA |

Art |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

SZW |

-9 |

-456 |

-1.889 |

-1.215 |

-913 |

-600 |

||||

|

1 |

Uitstel invoering nieuw financieringsstelsel kinderopvang |

0 |

– 100 |

– 1.900 |

– 2.000 |

– 500 |

– 200 |

Ja |

7 |

|

|

2 |

Ingroei naar nieuw financieringsstelsel kinderopvang |

0 |

0 |

400 |

1.200 |

0 |

0 |

Ja |

7 |

|

|

3 |

Scholingssubsidie STAP afschaffen |

0 |

– 330 |

– 330 |

– 345 |

– 280 |

– 217 |

Deels |

1 |

|

|

4 |

Verlaging budget hervorming arbeidsmarktinfrastructuur (structureel) |

0 |

0 |

– 63 |

– 60 |

– 64 |

– 67 |

Ja |

99 |

|

|

5 |

Incidentele intensivering hervorming arbeidsmarktstructuur |

0 |

0 |

63 |

60 |

64 |

67 |

99 |

||

|

6 |

Loon- en prijsbijstelling Aanvullende Post |

0 |

0 |

– 20 |

– 20 |

– 20 |

– 24 |

Ja |

Deels |

99 |

|

7 |

Loon-en prijsbijstelling SZW-begroting |

– 6 |

– 18 |

– 18 |

– 18 |

– 16 |

– 32 |

Ja |

99 |

|

|

8 |

Intrekken wetsvoorstel RIV-toets |

– 3 |

– 8 |

– 11 |

– 16 |

– 20 |

– 25 |

1 |

||

|

9 |

Loonkostenvoordelen doelgroep ouderen afschaffen |

0 |

0 |

0 |

0 |

– 61 |

– 61 |

99 |

||

|

10 |

Inzet reservering EU-verordening export-WW |

0 |

0 |

– 9 |

– 16 |

– 16 |

– 16 |

99 |

||

|

11 |

Verlaging re-integratiebudget gemeenten |

0 |

0 |

0 |

0 |

0 |

– 20 |

99 |

||

|

12 |

Verlaging re-integratiebudget/uitvoeringsbudget UWV |

0 |

0 |

0 |

0 |

0 |

– 5 |

H40:11,3 H15:4 |

||

|

VWS |

-136 |

-136 |

-136 |

-441 |

-491 |

-491 |

||||

|

13 |

Taakstelling buiten IZA |

0 |

0 |

– 65 |

– 145 |

– 145 |

– 145 |

11 |

||

|

14 |

Maatwerk pgb |

0 |

0 |

– 30 |

– 60 |

– 110 |

– 110 |

12 |

||

|

15 |

Structurele onderuitputting |

– 105 |

– 105 |

– 105 |

– 105 |

– 105 |

– 105 |

Div. |

||

|

16 |

Herinvoering inkomensafhankelijke eigen bijdrage Wmo |

0 |

0 |

95 |

– 100 |

– 100 |

– 100 |

Deels |

Div. |

|

|

17 |

Inzet prijsbijstelling |

– 31 |

– 31 |

– 31 |

– 31 |

– 31 |

– 31 |

Ja |

Div. |

|

|

EZK (incl. NGF en KF) |

-43 |

-108 |

-181 |

-287 |

-348 |

-256 |

||||

|

18 |

LPO Klimaat |

– 6 |

– 51 |

– 81 |

– 162 |

– 194 |

– 105 |

Ja |

AP |

|

|

19 |

Klimaatbeleid |

0 |

0 |

– 26 |

– 44 |

– 66 |

– 88 |

4 |

||

|

20 |

LPO NGF |

– 38 |

– 58 |

– 64 |

– 65 |

– 63 |

– 29 |

Ja |

6 |

|

|

21 |

Bedrijfslevenbeleid |

0 |

0 |

– 8 |

– 13 |

– 20 |

– 27 |

2,3 |

||

|

22 |

Apparaatsartikel |

0 |

0 |

– 2 |

– 3 |

– 5 |

– 7 |

40 |

||

|

IenW (incl. MF en DF) |

-137 |

-184 |

-181 |

-180 |

-181 |

-191 |

||||

|

23 |

Taakstelling Mobiliteitsfonds |

– 97 |

– 135 |

– 135 |

– 138 |

– 137 |

– 149 |

Div. |

||

|

24 |

Budgetverlaging Deltafonds |

– 21 |

– 26 |

– 25 |

– 22 |

– 24 |

– 24 |

5 |

||

|

25 |

Budgetverlaging apparaatsuitgaven |

– 4 |

– 5 |

– 5 |

– 5 |

– 5 |

– 5 |

98 |

||

|

26 |

Budgetverlaging bodem en ondergrond |

– 2 |

– 3 |

– 3 |

– 3 |

– 3 |

– 3 |

13 |

||

|

27 |

Budgetverlaging wegen en verkeersveiligheid |

– 5 |

– 7 |

– 5 |

– 4 |

– 3 |

– 3 |

14 |

||

|

28 |

Budgetverlaging omgevingsveiligheid en milieurisico's |

– 1 |

– 1 |

– 1 |

– 2 |

– 2 |

– 2 |

22 |

||

|

29 |

Budgetverlaging uitvoering milieubeleid |

0 |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

19 |

||

|

30 |

Budgetverlaging luchtvaart |

0 |

0 |

0 |

0 |

– 1 |

– 1 |

17 |

||

|

31 |

Budgetverlaging duurzaamheid |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

21 |

||

|

32 |

Budgetverlaging integraal waterbeleid |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

– 1 |

11 |

||

|

33 |

Budgetverlaging scheepvaart en havens |

– 3 |

– 3 |

– 3 |

– 3 |

– 2 |

– 1 |

18 |

||

|

34 |

Budgetverlaging algemeen departement |

0 |

0 |

0 |

0 |

0 |

0 |

97 |

||

|

35 |

Budgetverlaging openbaar vervoer en spoor |

0 |

0 |

0 |

0 |

0 |

0 |

16 |

||

|

36 |

Budgetverlaging lucht en geluid |

– 1 |

0 |

0 |

0 |

0 |

0 |

20 |

||

|

Maatregelen (bedragen in miljoenen euro) |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

LPO |

CA |

Art |

|

|

JenV |

-118 |

-172 |

-170 |

-166 |

-179 |

-190 |

||||

|

37 |

Verhoging Boetes 10% |

0 |

– 48 |

– 51 |

– 60 |

– 63 |

– 65 |

33 |

||

|

38 |

Efficiencytaakstelling |

– 28 |

– 5 |

– 35 |

– 35 |

– 35 |

– 35 |

91 |

||

|

39 |

Budgetverlaging overig |

– 2 |

– 51 |

– 35 |

– 6 |

– 14 |

– 26 |

Div. |

||

|

40 |

Minder-meer CA-reeks: Griffierechten |

0 |

– 15 |

– 25 |

– 25 |

– 25 |

– 25 |

Ja |

32 |

|

|

41 |

DJI |

0 |

– 15 |

– 15 |

– 15 |

– 15 |

– 15 |

34 |

||

|

42 |

Formatie/huisvesting bestuursdepartement |

– 2 |

– 5 |

– 10 |

– 10 |

– 10 |

– 10 |

91 |

||

|

43 |

Vitale ketens laten staan |

– 1 |

– 5 |

– 5 |

– 5 |

– 5 |

– 5 |

32 |

||

|

44 |

Minder-meer CA-reeks: Veiligheid overig: mensensmokkel |

– 4 |

– 5 |

– 5 |

– 5 |

– 5 |

– 5 |

Ja |

37 |

|

|

45 |

Technische correctie rechtsbijstand |

– 27 |

22 |

20 |

– 5 |

– 6 |

– 4 |

32 |

||

|

46 |

PMJ griffie 2023 |

– 9 |

0 |

0 |

0 |

0 |

0 |

34 |

||

|

47 |

Afromen balanspositie meldkamers |

– 45 |

– 45 |

– 10 |

0 |

0 |

0 |

31 |

||

|

OCW |

-275 |

-158 |

-356 |

-369 |

-339 |

-154 |

||||

|

48 |

Tranche lpo 2023 artikelen po en vo |

– 71 |

– 83 |

– 88 |

– 87 |

– 88 |

– 87 |

Ja |

1,3,9 |

|

|

49 |

Tranche extra prijsbijstelling 2022 artikel SF |

– 5 |

– 36 |

– 37 |

– 38 |

– 38 |

– 38 |

Ja |

91 |

|

|

50 |

Rijksmediabijdrage |

0 |

0 |

– 24 |

– 24 |

– 24 |

– 24 |

15 |

||

|

51 |

Beëindigen subsidieregeling tweede lerarenopleiding |

0 |

0 |

0 |

– 3 |

– 3 |

– 3 |

6 |

||

|

52 |

Beëindigen subsidieregeling open en online onderwijs |

– 1 |

– 1 |

– 2 |

– 2 |

– 2 |

– 2 |

7 |

||

|

53 |

NWO, nader in te vullen (struc. vanaf 2029) |

0 |

0 |

0 |

0 |

0 |

0 |

16 |

||

|

54 |

Vrijval AP middelen herinvoering basisbeurs 2023 |

– 60 |

0 |

0 |

0 |

0 |

0 |

Ja |

N.v.t. |

|

|

55 |

Doorstroom vmbo-havo/mbo |

– 7 |

0 |

0 |

0 |

0 |

0 |

3 |

||

|

56 |

Infrastructuur & basisvaardigheden (lezen) |

– 8 |

– 26 |

– 26 |

– 26 |

– 26 |

0 |

Ja |

1 |

|

|

57 |

Tranche extra prijsbijstelling 2022 artikelen po en vo |

0 |

0 |

– 31 |

– 31 |

0 |

0 |

Ja |

1,3 |

|

|

58 |

Resterende middelen halvering collegegeld |

0 |

– 10 |

– 138 |

– 149 |

– 149 |

0 |

6,7 |

||

|

59 |

Lpo resterende middelen halvering collegegeld |

0 |

– 2 |

– 9 |

– 9 |

– 9 |

0 |

Ja |

6,7 |

|

|

60 |

Zij-instroom |

– 6 |

0 |

0 |

0 |

0 |

0 |

9 |

||

|

61 |

Onbenutte eindejaarsmarge |

– 117 |

0 |

0 |

0 |

0 |

0 |

91 |

||

|

62 |

10% studievoorschotmiddelen (struc. vanaf 2029) |

0 |

0 |

0 |

0 |

0 |

0 |

6 |

||

|

BZK (incl. KR, BES) |

-232 |

-437 |

-280 |

-205 |

-162 |

-133 |

||||

|

63 |

Huurtoeslag |

– 232 |

– 437 |

– 280 |

– 205 |

– 162 |

– 119 |

3 |

||

|

64 |

LPO Huurtoeslag (AP) |

0 |

0 |

0 |

0 |

0 |

– 13 |

Ja |

3 |

|

|

Financiën |

-28 |

-105 |

-103 |

-111 |

-110 |

-110 |

||||

|

65 |

Belasting- en invorderingsrente (BIR) |

– 28 |

– 105 |

– 103 |

– 101 |

– 100 |

– 100 |

1 |

||

|

66 |

Apparaatsbudgetten |

0 |

0 |

0 |

– 10 |

– 10 |

– 10 |

8 |

||

|

LNV (incl. DGF en TF) |

-2 |

-18 |

-19 |

-55 |

-71 |

-75 |

||||

|

67 |

Inzet LPO Transitiefonds (AP) |

– 2 |

– 18 |

– 19 |

– 44 |

– 47 |

– 51 |

Ja |

Ja |

51 |

|

68 |

Inzet prijsbijstelling |

0 |

0 |

0 |

– 11 |

– 24 |

– 24 |

Ja |

Nee |

51 |

|

HGIS (incl. BuZa en BHOS) |

-17 |

-23 |

-21 |

-10 |

-11 |

-11 |

||||

|

69 |

Inzet loon- en prijsbijstelling |

0 |

0 |

0 |

– 10 |

– 11 |

– 11 |

Ja |

6 |

|

|

70 |

Eindejaarsmarge HGIS non-ODA |

– 17 |

– 23 |

– 21 |

0 |

0 |

0 |

6 |

||

|

Totaal |

-998 |

-1.797 |

-3.335 |

-3.039 |

-2.803 |

-2.211 |

Vraag 3 (GL/PvdA)

De RvS vraagt om een samenhangende analyse van investeringen, hervormingen en ombuigingen. Is de regering voornemens om deze analyse op termijn te bieden en zo ja wanneer?

Antwoord op vraag 3

De RvS vraagt naar een samenhangende analyse van de sociaaleconomische structuur van Nederland voor de middellange en lange termijn om inzicht te bieden in de kwetsbaarheden op lange termijn, waarin te investeren, welke hervormingen noodzakelijk zijn en hoe deze in de tijd kunnen worden ingepast. Volgens de RvS kan een dergelijk overkoepelend beeld behulpzaam zijn voor het maken van duidelijke en transparante politieke keuzes. Het kabinet erkent de toegevoegde waarde van een structuuranalyse en herhaalt hierbij de toezegging om dit komende Miljoenennota mee te nemen.

Daarnaast onderschrijft het kabinet ook het belang van oog houden voor de middellange- en langetermijnhoudbaarheid. Het kabinet zoekt evenwicht tussen de urgentie van investeringen enerzijds en de overheidsfinanciën anderzijds en is erkentelijk dat de RvS deze spanning ook ziet. Het kabinet streeft naar een op langere termijn dalende schuld en neemt hiervoor maatregelen, onder andere door de groei van de zorgkosten te remmen. Tegelijkertijd begrijpt het kabinet de zorgen van de RvS. Ontwikkeling zoals vergrijzing en de stijgende zorgkosten hebben een weerslag op de overheidsfinanciën. Het kabinet neemt daarom het advies van de RvS ter harte en zal in de Miljoenennota 2024 nader ingaan op de ontwikkeling van de schuldhoudbaarheid. Onderdeel hiervan zal ook de ontwikkeling van het EMU-saldo zijn.

Vraag 4

De begroting voldoet niet aan de eisen van de Europese begrotingsregels maar dit blijft zonder gevolgen vanwege de zgn. algemene ontsnappingsclausule. Zijn de budgettaire oorzaken van het niet voldoen aan de begrotingsregels zaken zoals bedoeld bij deze ontsnappingsclausule?

Antwoord op vraag 4

De algemene ontsnappingsclausule voorziet in een tijdelijke afwijking van de Europese begrotingsregels uit het Stabiliteits- en Groeipact (SGP) in geval van een ernstige economische neergang. Deze clausule is in 2020 geactiveerd zodat lidstaten meer ruimte hadden om de economische gevolgen van de Coronacrisis en vervolgens de oorlog in Oekraïne op te vangen zonder daarbij tegen de grenzen van de begrotingsregels aan te lopen. De ontsnappingsclausule wordt eind 2023 gedeactiveerd. In de tabel hieronder staan de (verwachte) uitgaven aan Oekraïne en corona in 2022 en 2023 weergegeven.

|

(in miljoenen euro’s) |

20221 |

20232 |

|---|---|---|

|

Oekraïne |

1.960 |

4.153 |

|

Corona |

10.913 |

2.010 |

|

Totaal |

12.873 |

6.163 |

Het kabinet heeft in het coalitieakkoord gekozen voor een ambitieuze investeringsagenda, met investeringen in belangrijke maatschappelijke uitdagingen zoals de groene transitie. Dit is een bewuste keuze. Deze investeringen zijn nu nodig, juist ook om hogere kosten en verlies van brede welvaart in de toekomst te voorkomen. Deze investeringsagenda staat op gespannen voet met de preventieve arm van het SGP, omdat het leidt tot een tijdelijke verslechtering van de overheidsfinanciën. Tegelijkertijd is deze tijdelijke afwijking toegestaan vanwege de algemene ontsnappingsclausule. Nederland zit niet in de correctieve arm van het SGP.

De Commissie heeft in april jl. wetgevende voorstellen voor herziening van het SGP gepubliceerd. Hierover wordt momenteel onderhandeld. In het voorstel zal de middellangetermijndoelstelling (MTO) voor het structureel saldo komen te vervallen en vervangen worden door een netto primaire uitgavenregel. Op basis van een eerste raming van de Commissie voldoet Nederland in 2024 hieraan.

Vraag 5

Is er sprake van volledige of onvolledige loon- en prijsbijstelling bij de VJN?

Antwoord op vraag 5

Bij Voorjaarsnota is er aan departementen een regulier deel loon- en prijsbijstelling over 2023 uitgekeerd. Tevens is er een extra deel prijsbijstelling uitgekeerd over 2022. Deze eenmalige extra prijsbijstelling komt voort uit de toezegging uit de Najaarsnota 2022 om de (semi-)collectieve sector structureel extra te compenseren voor de hoge inflatie. Zowel het reguliere deel loon- en prijsbijstelling over 2023 als de extra prijsbijstelling over 2022 zijn dit voorjaar volledig uitgekeerd aan de departementen. De doorverdeling van de loon- en prijsbijstelling naar begrotingsartikelen gebeurt naar eigen invulling op de departementale begrotingen en is verwerkt in de eerste suppletoire begroting.

Vraag 6

De RvS wijst erop dat de regering op punten de begrotingsregels overtreedt. Kan het kabinet een kort overzicht geven van waar de begrotingsregels worden overtreden en waarom hier voor wordt gekozen?

Antwoord op vraag 6

In de startnota heeft het kabinet een financiële vertaling van het coalitieakkoord gegeven. Hierin staan onder andere de begrotingsafspraken voor de komende kabinetsperiode, waaronder de vastgestelde uitgavenplafonds, het inkomstenkader en de begrotingsregels. Dit kabinet voert trendmatig begrotingsbeleid. Dat betekent dat uitgaventegenvallers tijdens de kabinetsperiode worden voorzien van budgettaire dekking aan de uitgavenkant. Om deze reden heeft het kabinet de uitgaventegenvallers (ten opzichte van de startnota) tijdens de kabinetsperiode, zoals de asielopgave en stijgende rente-uitgaven, ingepast binnen de begroting. Het kabinet heeft ervoor gekozen om de tijdelijke extra uitgaven voor inwoners van het aardbevingsgebied die volgen uit de kabinetsreactie op de parlementaire enquêtecommissie aardgaswinning Groningen ten laste van het saldo te laten lopen. Dat geldt ook voor uitgaven aan Oekraïne en corona. Deze uitgaven zijn incidenteel van aard.

Vraag 7

De regering stelt dat aanvullende inkomensmaatregelen richting Prinsjesdag genomen kunnen worden. Onze fractie ziet als noodzakelijk een aanvullend pakket gericht op het halen van de doelen van het kabinet zelf voor armoedebestrijding, het stijgen van de lonen gezien dat zoveel werkende mensen niet rond kunnen komen, en compenseren van gezinnen gezien het uitstellen van gratis kinderopvang. Is het kabinet voornemens met een pakket te komen op deze punten en wat is de inzet van het kabinet hierbij?

Antwoord op vraag 7

Het kabinet werkt tijdens de augustusbesluitvorming voorstellen uit voor de begroting van volgend jaar en presenteert deze op Prinsjesdag. Ook koopkracht en de bijbehorende inkomensmaatregelen maken deel uit van deze besluitvorming. Het kabinet betrekt zoveel mogelijke relevante informatie bij de koopkrachtbesluitvorming: de reguliere koopkracht- en armoederamingen van het CPB, de aanbevelingen van de Commissie sociaal minimum, het vervallen van de tijdelijke koopkrachtmaatregelen in 2023, de tijdslijn van de invoering van een nieuw kinderopvangstelsel, et cetera. De inzet van het kabinet is om te komen tot een evenwichtig pakket, waarbij huishoudens niet door het ijs zakken door het aflopen van tijdelijke steunmaatregelen. Daarom heeft het kabinet ook eerder mogelijkheden geïnventariseerd om kwetsbare huishoudens in 2024 meer gericht tegemoet te komen als dat nodig is. Belangrijke randvoorwaarde hierbij is dat dit pakket gedekt is: we kunnen de rekening van een pakket niet doorschuiven naar toekomstige generaties.

Vraag 8

De regering heeft behoudens het minimumloon en de lonen in de (semi-)publieke sector beperkte directe instrumenten om de lonen te laten stijgen. Welke directe instrumenten heeft het kabinet verder? Welke indirecte beleidsmaatregelen zouden in potentie genomen kunnen worden om op te lossen dat de lonen blijkbaar zo laag zijn ten opzichte van de kosten voor levensonderhoud dat veel werkende mensen, zes op de tien huishoudens, niet goed rond kunnen komen? Kan de regering een inventarisatie geven van welke potentiële maatregelen zij als meest kansrijk ziet?

Antwoord op vraag 8

Het kabinet heeft eerder aangegeven dat stijgende lonen de kern zijn van een structurele oplossing voor koopkrachtherstel, dat nodig is als gevolg van de hoge inflatie. Ondanks dat het kabinet meermaals heeft opgeroepen om de lonen te verhogen waar daar ruimte voor bestaat, zijn afspraken over de loonruimte in principe een zaak tussen werkgevers en werknemers, waar de overheid niet in kan treden. Het kabinet heeft een aantal tijdelijke maatregelen genomen (zoals het prijsplafond, de energietoeslag en een tijdelijke verhoging van de zorgtoeslag) om te voorkomen dat huishoudens op korte termijn door het ijs zakken, maar deze mate van overheidsondersteuning is niet structureel houdbaar. Ook kent het kabinet onder andere de opties van het verhogen van het WML of het nettoloon en een aanpassing van de arbeidskorting Vanuit koopkrachtperspectief is het dus een positief signaal dat de lonen inmiddels stijgen en dat het CPB verwacht dat zowel dit jaar als komend jaar de loonstijging groter zal zijn dan de inflatie. In augustus maakt het kabinet op basis van de laatste cijfers een afweging welke maatregelen nodig zijn om tot een zo evenwichtig mogelijk beeld te komen dat past binnen de budgettaire kaders.

Vraag 9

De staat van het begrotingsbeleid is dat er weinig budgettaire ruimte is voor beleidskeuzes in een volgende kabinetsperiode en dat er weinig buffers zijn voor economische tegenspoed. Het structurele EMU-saldo is zwaar negatief waar uit geconcludeerd kan worden dat expansief begrotingsbeleid wordt gevoerd. Het beeld van onze fractie is dat de economie op dit moment nog sterk draait maar dat er grotere risico’s voor ons liggen. Financieel gezien is Nederland daarmee een schip met een dunne romp en een klein roer dat door gevaarlijke wateren vaart. Deelt de regering dat het begrotingsbeleid momenteel expansief is en is dit objectief gerechtvaardigd door de stand van de economische cyclus?

Antwoord op vraag 9

Het begrotingsbeleid is momenteel inderdaad expansief. Het kabinet heeft er bewust voor gekozen om te investeren in onder meer onderwijs, klimaat en de woningmarkt – juist ook van belang voor toekomstige generaties. Voor het opvangen van conjuncturele schommelingen via automatische stabilisatoren kennen we in Nederland sinds 1994 het internationaal aangeprezen trendmatig begrotingsbeleid. Om dit model goed te laten werken, is het van belang dat de financiële kaders worden gerespecteerd. Mede daarom heeft het kabinet de budgettaire opgaven voor rente en asiel ingepast binnen de begroting.

Vraag 10

De onderuitputting in 2022 van 9 miljard euro (=0,9% bbp) leidt dan wel tot een fors beter begrotingssaldo maar roept grote vragen op over het vermogen van de overheid om plannen uit te voeren. In 2023 neemt de onderuitputting nog verder toe om daarna te dalen. Waar baseert de Minister dit op? Hoe duidt de Minister deze onderuitputtingssituatie en welke oplossingen zijn hiervoor?

Antwoord op vraag 10

In het Financieel Jaarverslag Rijk 2022 is een overzicht opgenomen van de onderuitputting per ministerie, in totaal is er 6,2 miljard onderuitputting in 2022. Het kabinet gaat de komende jaren uit van eveneens onderuitputting van circa 6 miljard euro. Dit wordt toegelicht in onderstaande tabel. De inzet van het kabinet is erop gericht de in de begroting opgenomen plannen te realiseren. De verwachting is dan ook dat onderuitputting in de aankomende jaren minder wordt. Het bedrag van 9 miljard euro dat wordt genoemd in de vraagstelling wordt niet herkend.

Als bijdrage in de dekking is voor de jaren 2024 en 2025 in totaal 2,75 miljard euro aan extra onderuitputting ingeboekt. Deze onderuitputting zal worden ingevuld op basis van realisatie, er is geen uitsplitsing gemaakt waar verwacht wordt dat deze onderuitputting zich zal voor doen. Het kabinet verwacht niet dat deze onderuitputting zich structureel zal voordoen.

Departementen mogen een deel van de niet gerealiseerde uitgaven van het afgelopen jaar toevoegen aan de begroting van het nieuwe (eindejaarsmarge), hiertegenover wordt verwachtte onderuitputting geboekt (in = uittaakstelling) zodat de toevoeging van extra uitgaven geen effect heeft op de totale uitgaven (saldoneutraal). In 2023 wordt 4,3 miljard toegevoegd middels de eindejaarsmarge. Ook in 2024 en 2025 zal er eindejaarsmarge en daarmee samenhangende in=uittaakstelling worden verwerkt. Indien de Eindejaarsmarge in 2024 en 2025 vergelijkbaar is met 2023 zal de totaal ingeboekte verwachte onderuitputting in lijn zijn met de gerealiseerde onderuitputting van 6 miljard in 2022.

|

bedragen in miljarden euro |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

Ingeboekte in = uittaakstelling vanwege Eindejaarsmarge |

1,4 |

4,3 |

0,1 |

0,1 |

|

Aanvullende onderuitputting augustus 2022 |

2,1 |

2,1 |

0,5 |

0 |

|

Totaal ingeboekte onderuitputting |

3,5 |

6,4 |

0,6 |

0,1 |

|

Aanvullende onderuitputting Voorjaarsnota 2023 (2,75 miljard) |

1,5 |

1,25 |

||

|

Toekomstige onderuitputting vanwege Eindejaarsmarge (=PM)1 |

4,3 |

4,3 |

||

|

Totaal verwachtte onderuitputting (2022 = realisatie) |

6,2 |

6,4 |

6,4 |

5,65 |

toekomstige eindejaarsmarge is afhankelijk van toekomstige realisatie en daarom nog onzeker.

Vraag 11

Een deel van deze onderuitputting wordt ingezet in de begroting. Is het op de lange termijn houdbaar om onderuitputting in te zetten als dekking wanneer de onderliggende ambities niet geschrapt worden?

Antwoord op vraag 11

Het kabinet heeft onderuitputting betrokken bij de begrotingsbesprekingen. Concreet heeft het kabinet conform de motie Heinen c.s.11 kritisch gekeken naar de ruimte binnen ramingen en besproken waar structurele onderuitputting kan worden ingezet als dekking. Dit gaat zowel om specifieke dekkingsvraagstukken binnen departementale begrotingen als om een bijdrage aan de rijksbrede dekkingsopgave. Onderuitputting wordt ingezet daar waar uit de realisatiecijfers van voorgaande jaren blijkt dat geld niet werd besteed. Om die reden is het budget verlaagd bij een gelijkblijvende doelstelling van beleid. De inzet van specifieke dekking wordt per departement toegelicht in de eerste suppletoire begroting. Naast de onderuitputting die is ingezet voor de rijksbrede dekkingsopgave heeft het kabinet voor de jaren 2024 en 2025 in totaal 2,75 miljard euro aan aanvullende onderuitputting ingeboekt. Deze onderuitputting zal worden ingevuld op basis van realisatie en is alleen incidenteel verwerkt omdat het kabinet niet verwacht dat deze onderuitputting zich structureel zal voordoen.

Vraag 12

Een basisbeginsel van prudente accountancy is om kosten te nemen op het moment dat ze zich voordoen. Nu is het zo dat gemeenten in 2026 financieel terugvallen in het zgn. «ravijnjaar» o.a. als gevolg van het opschorten maar niet schrappen van de zgn. «opschalingskorting», het lijkt onvermijdelijk dat de rijksoverheid hier financieel iets aan doet. Is hier in feite in enige mate sprake van een ongedekte rekening?

Antwoord op vraag 12

Dit kabinet heeft ervoor gekozen de oploop van de opschalingskorting voor de periode 2022 tot en met 2025 te schrappen. Bij de Voorjaarsnota 2023 is besloten de bij de Miljoenennota 2023 incidenteel voor 2026 beschikbaar gestelde 1,1 miljard vanaf 2027 structureel beschikbaar te stellen. Daarnaast worden het gemeente- en provinciefonds vanaf 2027 geïndexeerd op basis van de ontwikkeling van het nominaal bruto binnenlands product. Ook worden er middelen specifiek verstrekt aan medeoverheden, zoals de uitvoeringskosten voor klimaatbeleid. Zoals aangegeven in de Voorjaarsnota 2023 is het kabinet ervan overtuigd dat gemeenten en provincies hiermee een stabiele, solide en duurzame financiële basis wordt geboden.

Vraag 14

Het traject om belastingconstructies aan te pakken juicht onze fractie zeer toe vanwege wat dit betekent in relatie tot de belastingmoraal, normvervaging binnen de economische elite en voor de scheefgroei tussen de belastindruk op arbeidsinkomen en inkomen uit vermogen. Ons beeld is dat de potentiële opbrengst hiervan nog ver boven de tot heden gestelde doelen uit zou kunnen gaan. Op basis van voortschrijdend inzicht sinds de opbrengstdoelen in het regeerakkoord, in hoeverre ziet het kabinet ruimte deze aanpak intensifiëren?

Antwoord op vraag 14

In bijlage 12 van de Voorjaarsnota 2023 is toegelicht dat er langs drie wegen opmerkelijke belastingconstructies zijn geïnventariseerd: via 1) internetconsultatie, 2) via de landelijke vakcoördinatoren van de Belastingdienst en 3) binnen het kerndepartement Financiën. Uit de inventarisatie kwamen verschillende zaken naar voren. De oogst is naar drie categorieën ingedeeld. Categorie 1 betreft de constructies waarvan de aanpak rijp was voor besluitvorming in voorjaar van 2023. Het gaat daarbij om concrete maatregelen die mee kunnen lopen in het Belastingplan 2024 dan wel Belastingplan 2025 en uitvoerbaar zijn per 2024 of 2025. Categorie 2 betreft constructies waarvan de aanpak wenselijk is en oplossingsrichtingen in beeld zijn. Deze oplossingsrichtingen dienen echter de komende periode verder te worden onderzocht op onder andere(juridische) haalbaarheid en effectiviteit. Deze kunnen mogelijk wel meelopen in de augustusbesluitvorming voor de Miljoenennota 2024. Bij categorie 3 gaat het om respectievelijk a) fundamentelere knelpunten die grondig vervolgonderzoek vereisen naar mogelijke en wenselijke oplossingsrichtingen en deze kabinetsperiode niet realiseerbaar zijn, b) constructies die worden aangepakt in reeds voorgenomen beleid (zoals de hervorming van box 3) en c) handhavingsproblemen vanwege onder andere een gebrekkige informatiepositie van de Belastingdienst en d) restcategorie (zeer lastig aan te pakken, complex en weinig opbrengst). In bijlage 12 van de Voorjaarsnota 2023 is een uitgebreide beschrijving van constructies uit de categorie 1 en 2 opgenomen.

In de Voorjaarsnota 2023 is de eerste invulling van de aanpak van belastingconstructies en negatief geëvalueerde fiscale regelingen gepresenteerd. Dit zijn constructies van de categorie 1. Zoals onderstaande tabel 1 laat zien heeft het kabinet nog een dekkingsopgave.

|

2023 |

2024 |

2025 |

2026 |

2027 |

struc. |

|

|---|---|---|---|---|---|---|

|

Taakstellende opdracht bij MN 2023 |

0 |

162 |

310 |

400 |

550 |

550 |

|

Ingevuld in VJN2023 |

0 |

16 |

87 |

90 |

202 |

202 |

|

Restant |

0 |

146 |

223 |

310 |

348 |

348 |

Vraag 13

De Raad van State wijst op een «Instabiele, complexe en weinig transparante meerjarenbegroting voor medeoverheden.» Gemeenten zullen bij wijze van spreken de bibliotheek preventief wegbezuinigen om veilig te zitten na het zgn. «ravijnjaar 2026», en nuttige toekomstplannen maar niet vormen, terwijl dit later niet nodig blijkt te zijn. Onzekerheid – die hier te vermijden is – leidt dus tot inefficiënte en dure keuzes. Onze fractie ziet het belang van duidelijkheid scheppen over de factoren die opgeteld leiden tot het zgn. «ravijnjaar» zoals het opschorten maar niet schrappen van de opschalingskorting, wanneer is het kabinet van plan dat te doen?

Antwoord op vraag 13

In een brief van januari 2022 met aanbevelingen bij het begrotingsbeleid heeft de RvS erop gewezen dat de financieringssystematiek – waarbij het gemeente- en provinciefonds de uitgaven van het Rijk volgen – leidt tot een «instabiele, complexe en weinig transparante meerjarenbegroting voor medeoverheden». Mede hierom heeft het kabinet besloten over te stappen op een andere systematiek: het gemeente- en provinciefonds wordt vanaf 2027 geïndexeerd op basis van de ontwikkeling van het nominaal bruto binnenlands product. De RvSacht deze stap positief, zo geven zij aan in de voorjaarsrapportage 2023: «Naar verwachting brengt de nieuwe systematiek meer stabiliteit, rust en duidelijkheid voor gemeenten en provincies».

Eerder heeft het kabinet ook voor de periode 2022 – 2025 een stap gezet richting een stabieler gemeentefonds. Het volume-accres is – in overeenstemming met de VNG – vastgezet op de stand Voorjaarsnota 2022. Provincies hebben hier niet voor gekozen.

Aanvullend op indexatie van het gemeente- en provinciefonds op basis van het nominaal bbp is bij de Voorjaarsnota 2023 besloten de bij de Miljoenennota 2023 incidenteel beschikbaar gestelde 1,1 miljard voor 2026 vanaf 2027 structureel beschikbaar te stellen. Zoals ook in de Voorjaarsnota 2023 aangegeven is het kabinet ervan overtuigd dat gemeenten en provincies hiermee een stabiele, solide en duurzame financiële basis wordt geboden.

Vraag 14

Het traject om belastingconstructies aan te pakken juicht onze fractie zeer toe vanwege wat dit betekent in relatie tot de belastingmoraal, normvervaging binnen de economische elite en voor de scheefgroei tussen de belastindruk op arbeidsinkomen en inkomen uit vermogen. Ons beeld is dat de potentiële opbrengst hiervan nog ver boven de tot heden gestelde doelen uit zou kunnen gaan. Op basis van voortschrijdend inzicht sinds de opbrengstdoelen in het regeerakkoord, in hoeverre ziet het kabinet ruimte deze aanpak intensifiëren?

Antwoord op vraag 14

In bijlage 12 van de Voorjaarsnota 2023 is toegelicht dat er langs drie wegen opmerkelijke belastingconstructies zijn geïnventariseerd: via 1) internetconsultatie, 2) via de landelijke vakcoördinatoren van de Belastingdienst en 3) binnen het kerndepartement Financiën. Uit de inventarisatie kwamen verschillende zaken naar voren. De oogst is naar drie categorieën ingedeeld. Categorie 1 betreft de constructies waarvan de aanpak rijp was voor besluitvorming in voorjaar van 2023. Het gaat daarbij om concrete maatregelen die mee kunnen lopen in het Belastingplan 2024 dan wel Belastingplan 2025 en uitvoerbaar zijn per 2024 of 2025. Categorie 2 betreft constructies waarvan de aanpak wenselijk is en oplossingsrichtingen in beeld zijn. Deze oplossingsrichtingen dienen echter de komende periode verder te worden onderzocht op onder andere(juridische) haalbaarheid en effectiviteit. Deze kunnen mogelijk wel meelopen in de augustusbesluitvorming voor de Miljoenennota 2024. Bij categorie 3 gaat het om respectievelijk a) fundamentelere knelpunten die grondig vervolgonderzoek vereisen naar mogelijke en wenselijke oplossingsrichtingen en deze kabinetsperiode niet realiseerbaar zijn, b) constructies die worden aangepakt in reeds voorgenomen beleid (zoals de hervorming van box 3) en c) handhavingsproblemen vanwege onder andere een gebrekkige informatiepositie van de Belastingdienst en d) restcategorie (zeer lastig aan te pakken, complex en weinig opbrengst). In bijlage 12 van de Voorjaarsnota 2023 is een uitgebreide beschrijving van constructies uit de categorie 1 en 2 opgenomen.

In de Voorjaarsnota 2023 is de eerste invulling van de aanpak van belastingconstructies en negatief geëvalueerde fiscale regelingen gepresenteerd. Dit zijn constructies van de categorie 1. Zoals onderstaande tabel 1 laat zien heeft het kabinet nog een dekkingsopgave.

|

2023 |

2024 |

2025 |

2026 |

2027 |

struc. |

|

|---|---|---|---|---|---|---|

|

Taakstellende opdracht bij MN 2023 |

0 |

162 |

310 |

400 |

550 |

550 |

|

Ingevuld in VJN2023 |

0 |

16 |

87 |

90 |

202 |

202 |

|

Restant |

0 |

146 |

223 |

310 |

348 |

348 |

Het uitgangspunt van het kabinet is om bij verdere invulling van de taakstelling eerst te kijken naar de aanpak van opmerkelijke belastingconstructies. Als het niet mogelijk is om de omvangrijke taakstelling hiermee te vullen wil het kabinet ook kijken naar fiscale regelingen. Bij de Miljoenennota 2024 volgt de volledige invulling van de taakopdracht voor 2024. Uiterlijk volgend jaar volgt de besluitvorming over de volledige invulling van de taakopdracht voor 2025 en verder.

Vraag 15

Recente overheidsrapporten over de vermogensongelijkheid leren dat als inkomen uit vermogen gelijk zou worden belast met arbeidsinkomen de belastinginkomsten vermoedelijk zeer aanzienlijk zouden toenemen. Kunt u om inzicht te bieden in de orde van grootte, op hoofdlijnen voorrekenen hoeveel potentiële belastinginkomsten er gemoeid zijn met een gelijke belasting van inkomen uit vermogen en inkomen uit arbeid waarbij de tarieven op arbeidsinkomen als uitgangspunt worden genomen? Met hoeveel procent (%) kan de inkomstenbelasting dalen wanneer de belastingdruk op vermogensinkomen en arbeidsinkomsten gelijk worden getrokken bij het huidige niveau van belastinginkomsten?

Antwoord op vraag 15

In het rapport van het IBO Vermogensverdeling dat in juli 2022 naar de Tweede Kamer is verstuurd als ook in de kabinetsreactie op dit rapport staat aangegeven dat inkomen uit vermogen lager wordt belast dan inkomen uit arbeid. Door de lagere belasting op inkomen uit vermogen wordt ook het inkomen van verschillende typen werkenden – werknemers, IB-ondernemers en directeur-grootaandeelhouders (dga’s) – verschillend belast.

Als de belasting op inkomen uit vermogen wordt verhoogd dan nemen de belastingontvangsten toe en met de opbrengst zou de belasting op inkomen uit arbeid kunnen worden verlaagd. Het IBO-rapport maakt ook duidelijk dat – gegeven ons boxenstelsel in de inkomstenbelasting – het gelijk belasten van al het inkomen uit arbeid en inkomen uit vermogen niet hetzelfde is als eenvoudigweg dezelfde tarieven (bijvoorbeeld de box-1-tarieven) op al dit inkomen toe te passen. Er wordt in hoofdstuk 3 uitgebreid toegelicht dat de wijze waarop vermogen in Nederland wordt belast heel divers is, zowel qua grondslag als qua tarieven. Inkomen uit vermogen wordt (al dan niet forfaitair) in box 1, box 2 dan wel box 3 belast. Deze boxen verschillen niet alleen qua tarieven, maar ook qua grondslag en moment van belastingheffing. Zo wordt de eigen woning in box 1 belast met het eigenwoningforfait en is de hypotheekrente aftrekbaar in box 1 en is de totale derving van de totale hypotheekaftrek groter dan de totale ontvangsten uit het eigenwoningforfait (EWF). Naast de inkomstenbelasting moet bovendien ook rekening gehouden worden met de vennootschapsbelasting.

In het IBO-rapport zijn drie voorbeeldpakketten van concrete maatregelen beschreven en berekend waarmee (inkomen) uit vermogen evenwichtiger wordt belast en waarbij de opbrengst wordt teruggesluisd kan worden naar lagere lasten voor huishoudens via de inkomstenbelasting. Het IBO bevat onder meer een variant waarbij de lasten op arbeid op deze wijze met ruim 7,5 miljard euro worden verlaagd.

Met het Belastingplan 2023 is een grote stap gezet richting een evenwichtiger belasting door een fors pakket aan maatregelen die het inkomen uit vermogen zwaarder belasten. Zo is per 1 januari 2023 het lage Vpb-tarief verhoogd van 15% naar 19% en de bijbehorende schijfgrens verlaagd van € 395.000 naar € 200.000, het box 3 tarief verhoogd van 31% naar 32% en gaat deze de komende jaren in stapjes van 1%-punt naar 34%. Ook geldt per 1 januari een gedifferentieerd tarief in box 2, van 24,5% tot een box 2-inkomen van € 67.000 en 31% voor het inkomen daarboven. Daarnaast wordt gewerkt aan de hervorming van box 3 naar een stelsel dat het werkelijk rendement belast. Al deze maatregelen zorgen ervoor dat inkomen uit arbeid en inkomen uit vermogen evenwichtiger worden belast.

Vraag 16

De Raad van State spreekt – in navolging van De Nederlandsche Bank en het Centraal Planbureau – over expansief overheidsbeleid, waardoor er geen buffers meer zijn voor tegenvallers. Tijdens de coronacrisis bleek dat buffers en reserves zeer nuttig kunnen zijn. Hoe bewerkstelligt de Minister behoedzaam begrotingsbeleid inclusief het aanleggen van buffers?

Antwoord op vraag 16

Het kabinet onderkent de waarde van het aanleggen van buffers. Juist ook doordat we in het verleden buffers hebben opgebouwd is er nu ruimte om te investeren. Het kabinet vaart met zijn ambitieuze investeringsagenda bewust scherp aan de wind, waardoor er weinig ruimte is voor verdere verslechtering van het saldo. Desondanks is de geraamde overheidsschuld tijdens de kabinetsperiode – relatief laag, zeker in internationale context. Wat dat betreft zijn er dus nog buffers om eventuele tegenvallers op te vangen.

Om geen rekeningen door te schuiven naar toekomstige generaties blijft het belangrijk financiële afspraken te respecteren. Om deze reden heeft er tijdens deze Voorjaarsnota een koerswijziging plaatsgevonden.

Vraag 17

Ondanks alle lastenverzwaringen slaagt de Minister er alsnog in om een forse ophoging van de staatsschuld te krijgen. Hoe kijkt de Minister naar de verhoging van de staatsschuld in relatie tot de Europese begrotingsnormen? En wat is de impact op de mogelijkheden om andere landen tot de orde te roepen als wij zelf niet het goede voorbeeld geven?

Antwoord op vraag 17

Het kabinet accepteert een tijdelijke verslechtering van het saldo om noodzakelijke investeringen te doen in belangrijke maatschappelijke onderwerpen zoals klimaat, onderwijs en de woningmarkt. Ramingen van de ontwikkeling van de schudquote tonen dan ook inderdaad dat deze de komende jaren naar verwachting licht stijgt, tot 50,3% bbp in 2025. Hiermee blijven we ruim onder de Europese referentiewaarde van 60% bbp. Ook blijven we daarmee ruim onder het Europese gemiddelde, dat boven de 80% bbp ligt, zie onderstaande tabel.

Een vooruitkijk naar 2031 van het CPB toont dat onze schuldquote op termijn mogelijk wel de Europese referentiewaarde zal overschrijden. Begrotingsdiscipline is dus belangrijk om te voorkomen dat de schuldquote in de toekomst sterk zal oplopen. Om deze reden heeft het kabinet de budgettaire opgaves voor rente en asiel ingepast binnen de begroting.

|

Schuldquote (%bbp) |

2022 |

2023 |

2024 |

2025 |

|---|---|---|---|---|

|

EU (lenteraming)1 |

85,5% bbp |

83,4% bbp |

82,6% bbp |

– |

|

NL (lenteraming) |

51,0% bbp |

49,3% bbp |

48,8% bbp |

– |

|

NL (Voorjaarsnota) |

– |

49,2% bbp |

49,2% bbp |

50,3% bbp |

Vraag 18 (JA21)

Bij ongewijzigd beleid belanden een miljoen Nederlanders in armoede, zo waarschuwt het CBS. Dit betreft niet enkel de lage inkomens, maar ook de werkende armen, de middenklasse. Een grote groep Nederlanders lijkt financieel niet langer in staat aan te haken. Hoe rijmt de Minister dit met de klimaat- en stikstoffondsen waar liefst 60 miljard in wordt gealloceerd? Is de Minister het met JA21 eens dat de prioriteiten dan verkeerd liggen?

Antwoord op vraag 18

Het koopkrachtpakket dat per 1 januari in werking is getreden, voorkomt een verdere stijging van het aantal mensen in armoede dit jaar. Het kabinet heeft bijvoorbeeld het minimumloon (en gekoppelde uitkeringen) met ruim 10% verhoogd. Tijdelijke maatregelen zijn de energietoeslag en de verhoogde zorgtoeslag en kindgebonden budget. Door het vervallen van veel tijdelijke maatregelen aan het einde van dit jaar, raamt het CPB voor volgend jaar een stijging van de armoede. Het kabinet heeft hier oog voor, daarom wordt sinds vorig jaar beter inzichtelijk gemaakt wat het gevolg van inkomensbeleid op de armoedecijfers is. In augustus beslist het kabinet over de koopkrachtmaatregelen voor volgend jaar.

Voor het Klimaatfonds is in het coalitieakkoord 35 miljard euro en voor het Transitiefonds 25 miljard euro gereserveerd. Zonder investeringen zijn er geen winsten, of vanuit de overheid beredeneerd, zonder overheidsuitgaven in bijvoorbeeld onderwijs of infrastructuur, zijn er niet de essentiële maatschappelijke baten die zorgen voor een brede welvaart in Nederland voor huidige en toekomstige generaties. Daarom investeert dit kabinet in grote uitdagingen op het gebied van onder meer veiligheid, klimaat, onderwijs, wonen en infrastructuur. We vinden dit als kabinet nog steeds van groot belang en laten ons door de veranderende omstandigheden niet afleiden van het grotere doel voor bijvoorbeeld het klimaat en stikstofproblematiek op de lange termijn. Het kabinet staat daarmee voor de ingezette investeringsagenda en bouwt daarmee aan de toekomst van Nederland zonder daarbij armoede uit het oog te verliezen.

Vraag 19

Een deel van de militaire pensioenen (van voor 2001) is nu nog begrotingsgefinancierd. Kan een overzicht worden gegeven van de omvang van de betalingen per jaar voor militaire pensioenen vanaf 2001 tot en met 2023 die begrotingsgefinancierd zijn. En tevens een overzicht van de geraamde begrotingsgefinancierde betalingen per jaar in de komende jaren.

Antwoord op vraag 19

In de Voorjaarsnota 2023 is een reservering opgenomen van 8,5 miljard euro die betrekking heeft op de militaire pensioenen die nu nog begrotingsgefinancierd zijn. De reservering betreft de geraamde inkoopsom voor de eenmalige afkoop van de begrotingsgefinancierde militaire pensioenen op het inkoopmoment in het jaar 2026. Deze is berekend door de toekomstige uitgavenreeks op de begroting van Defensie contant te maken om zo met de overheveling van dit bedrag aan het Algemeen Burgerlijk Pensioenfonds (ABP) tot een kapitaalgedekte pensioenreservering te komen. Deze inkoopsom bevat ook een opslag voor de actuele dekkingsgraad van het ABP, zodat de inkoop dekkingsgraadneutraal verloopt. Op het moment van overgang naar het nieuwe pensioenstelsel wordt de exacte inkoopsom bepaald.

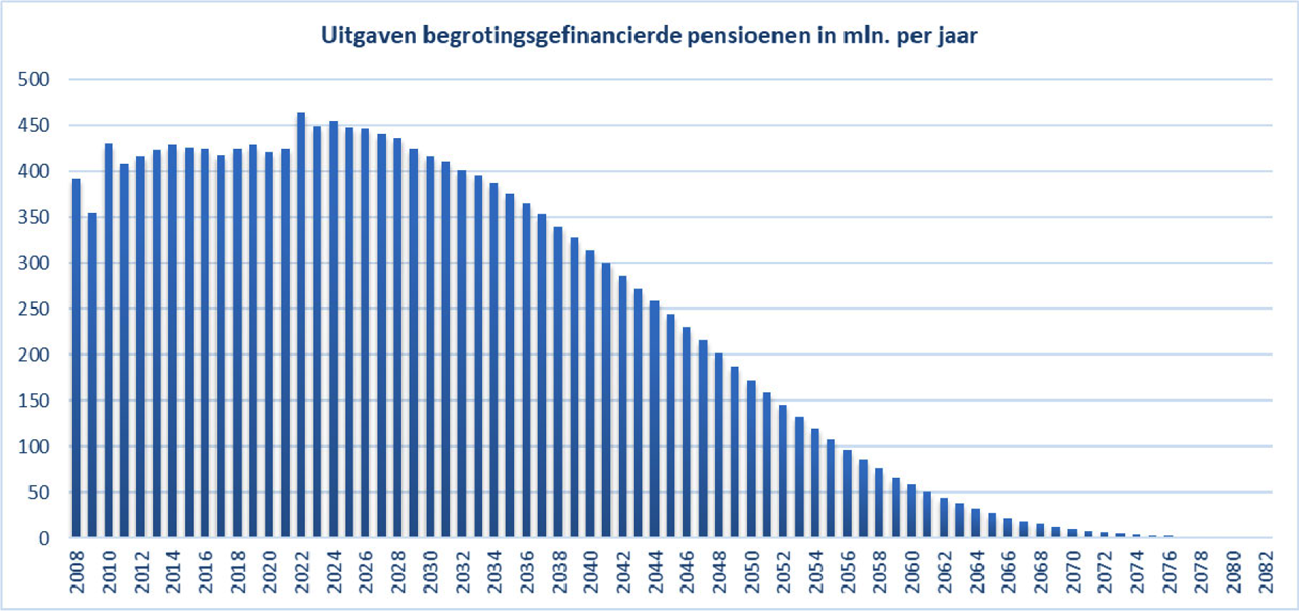

In onderstaande grafiek zijn de betalingen aan begrotingsgefinancierde militaire pensioenen vanaf 2008 opgenomen. De administratieve systemen maken het niet mogelijk om tijdig de realisatiecijfers vanaf 2001 op te leveren.

De cijfers vanaf 2008 tot en met 2022 betreffen de gerealiseerde betalingen. Het enigszins grillige verloop is onder andere toe te schrijven aan facturen die na de jaargrens zijn betaald en als gevolg van nabetalingen van waardeoverdrachten. De cijfers vanaf 2023 tot en met 2082 betreffen de geprognosticeerde (nog te realiseren) betalingen. Voor het bepalen van de inkoopsom is het moment van overgang naar het nieuwe pensioenstelsel relevant. Bij het bepalen van de inkoopsom is de som van de toekomstige begrotingsgefinancierde pensioenbetalingen relevant en niet de betalingen die in het verleden hebben plaatsgevonden. In de Voorjaarsnota 2022 is verondersteld dat het moment van overgang plaatsvindt in het jaar 2026.

Vraag 20

Een deel van de militaire pensioenen (van voor 2001) is nu nog begrotingsgefinancierd. Kan een gedetailleerde berekening gegeven worden van de geraamde omvang van de affinanciering: het volledig met kapitaal dekken van begrotingsgefinancierde pensioenen bij de pensioenuitvoerder (het ABP) in geval van Invaren van de bestaande pensioenaanspraken.

Antwoord op vraag 20

Zie antwoord op vraag 19.

Vraag 21

Kan een overzicht worden gegeven van de volledig begrotingsgefinancierde betalingen voor APPA door het Rijk vanaf 2000 tot en met 2023

Antwoord op vraag 21

Op deze korte termijn hebben we via de pensioenuitvoerder een overzicht weten te krijgen van de betalingen voor APPA over de afgelopen veertien jaar (2010–2023). In de onderstaande tabel zijn de declaraties opgenomen voor het Rijk, zoals verwerkt door APG (uitvoerder APPA voor sector Rijk). Dit betreft de uitkering van pensioenen voor voormalig leden van de Tweede Kamer, oud-Staatssecretarissen en Ministers, gewezen Nationale Ombudsmannen en ex-voorzitters van de Eerste Kamer. Re-integratiekosten en overige uitkeringen zijn niet inbegrepen.

|

Jaartal |

Totaal |

|---|---|

|

2010 |

9.498 |

|

2011 |

9.545 |

|

2012 |

9.699 |

|

2013 |

9.826 |

|

2014 |

9.815 |

|

2015 |

10.116 |

|

2016 |

10.251 |

|

2017 |

10.262 |

|

2018 |

10.266 |

|

2019 |

10.238 |

|

2020 |

10.113 |

|

2021 |

10.198 |

|

2022 |

10.753 |

|

2023 t/m juni |

5.930 |

Vraag 22

Kan tevens een overzicht worden gegeven van de geraamde begrotingsgefinancierde betalingen voor APPA van het Rijk in de komende jaren?

Antwoord op vraag 22

In de begroting van BZK is een reeks opgenomen van 7,0 miljoen euro per jaar voor de periode 2023–2027 voor de pensioenen en uitkeringen aan voormalige Ministers en Staatssecretarissen en uitkeringen aan voormalige niet-Kroonbenoemde burgemeesters. Onder deze post vallen niet alleen de pensioenen, maar ook uitkeringen en re-integratiekosten. Van de totale post is 4,1 miljoen euro bestemd voor de pensioenen van Ministers en Staatssecretarissen.

Daarnaast bevat de begroting van de Staten-Generaal een reeks voor de pensioenen en uitkeringen van de (oud-)leden van de Tweede Kamer. Voor 2023 is 10,8 miljoen euro geraamd, voor 2024 11,4 miljoen euro, voor 2025 12,9 miljoen en voor 2026 11,9 miljoen. Ook dit betreft een raming voor zowel pensioenen als uitkeringen, waaronder wachtgelden en re-integratiekosten.

De pensioenen van de Nationale ombudsman en de voorzitter van de Eerste Kamer zijn hier niet in opgenomen.

Vraag 23

Kan een schatting gegeven worden van de omvang van de affinanciering van APPA voor het Rijk: het volledig met kapitaal dekken van die begrotingsgefinancierde Appa pensioenen bij de pensioenuitvoerder (het ABP). En wel op basis van dezelfde berekeningsmethode die is gehanteerd bij de raming voor de militaire pensioenen. (dit is eerder ook zo geantwoord op vragen met eenzelfde strekking)

Antwoord op vraag 23