Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36200-VII nr. 48 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 19 oktober 2022

De vaste commissie voor Binnenlandse Zaken, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 26 september 2022 voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties. Bij brief van 18 oktober 2022 zijn ze door de Minister van Binnenlandse Zaken en Koninkrijksrelaties beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Hagen

De griffier van de commissie, De Vos

1

Vraag:

Kan in een overzichtelijk schema per doel uit het coalitieakkoord voor het Ministerie van BZK concreet worden aangegeven wat er in 2023 gaat gebeuren om deze doelen te realiseren?

Antwoord:

Eerder hebben de Minister voor VRO, de Staatssecretaris van BZK en ik uw Kamer middels hoofdlijnenbrieven (Kamerstuk II 2021/22, 35 925 – Kamerstuk II 2021/22, 35 925, nr. E. – Kamerstuk II 2021/22, 26 643, nr. 842) en de beleidsagenda die verzonden is bij de ontwerpbegroting (Kamerstuk II 2021/22, 36 200 VII) geïnformeerd over de doelen die voortvloeien uit het Coalitieakkoord die raken aan de beleidsterreinen van het Ministerie van BZK en de beleidsprioriteiten voor 2023. Over de concrete uitwerking en de voortgang van de verschillende doelen bent en wordt u separaat geïnformeerd.

Voor de Minister van VRO geldt dat in het afgelopen jaar in het kader van de Nationale Woon en Bouwagenda vijf van de zes programma’s zijn gepresenteerd. Het zesde programma – Wonen en zorg voor ouderen – wordt in november verwacht. Deze programma’s zorgen voor de realisatie van de drie doelen van het NWBA: beschikbaarheid, betaalbaarheid en kwaliteit. Het jaar 2023 staat in het teken van de verdere uitwerking en uitvoering van deze programma’s. Zo worden er in het kader van het programma Woningbouw onder meer woondeals gesloten, de vijfde tranche van de woningbouwimpuls toegekend en wordt de consultatie van het wetsvoorstel voor de Wet versterken regie volkshuisvesting gestart.

Omtrent het programma Een thuis voor iedereen gaan alle gemeenten aan de slag met het opstellen en regionaal afstemmen van integrale woonzorgvisies. Het doel van het programma Betaalbaarheid is om te zorgen dat meer mensen met lage en middeninkomens aanvaardbare woonlasten krijgen, daarom wordt voor huurders van een corporatiewoning met een laag inkomen in 2023 de huur verlaagd. U wordt in 2023 ook geïnformeerd over de prijsregulering van aanvangshuren en de voortgang op het wetsvoorstel Goed verhuurderschap. Voor Caraïbisch Nederland zal een Beleidsagenda Volkshuisvesting en Ruimtelijke Ordening worden opgesteld. Voor de verduurzamingsopgave zal in 2023 worden gestart met het Nationale Programma Lokale Warmtetransitie, de lokale aanpak van het Nationaal Isolatieprogramma en kunt u de parlementaire behandeling van het wetsvoorstel Instrumenten gemeentelijke warmtetransitie verwachten.

Uw kamer is in mei 2022 middels de ruimtelijke ordeningsbrief geïnformeerd over de wijze waarop regie wordt gevoerd om de ruimte eerlijk en toekomstbestendig toe te delen. Deze aanpak is uitgewerkt in twee programma’s: NOVEX en Mooi Nederland. Het programma NOVEX organiseert dat nationale ambities ruimtelijk passen. Dit gebeurt per provincie, in samenwerking tussen het Rijk, provincies, gemeenten en waterschappen. In 2023 moet dit plaats hebben gevonden. Uiterlijk halverwege 2023 moet duidelijk zijn hoe de herinrichting van zestien NOVEX-gebieden gaat zien. De uitwerking van alle ambities van het kabinet samen leidt uiteindelijk tot een aanscherping van de Nationale Omgevingsvisie als geldende Rijksvisie op de ruimte. Deze aanscherping verschijnt naar verwachting in 2024.

54

Vraag:

Hoeveel meerkosten vanwege de gestegen energiekosten hebben gemeenten bij benadering voor energie voor publieke voorzieningen zoals gemeentelijke zwembaden, sportvoorzieningen en scholen?

Antwoord:

De meerkosten vanwege de gestegen energiekosten bij gemeenten zijn moeilijk te duiden, onder andere doordat energieprijzen sterk fluctueren. Er zijn al enkele data beschikbaar, maar er wordt op dit moment nog onderzoek gedaan. De VNG doet sinds 26 september jl. onderzoek naar de energiekosten bij maatschappelijk vastgoed binnen de gemeente.

Met betrekking tot scholen heeft de PO-Raad1 een enquête onder schoolbesturen uitgezet.

Verder vraagt OCW bij schoolbesturen en Energie voor Scholen uit wat de aard is van hun energiecontract en hoe zij met kostenstijgingen omgaan. De verwachting is dat deze onderzoeken voor 1 november gereed zijn, om invulling te geven aan de motie Paternotte.

Het Mulier Instituut heeft de extra kosten voor de sportsector in de breedte in kaart gebracht, verder is bekend dat het bij energie-intensieve sportaccommodaties zoals zwembaden en ijsbanen gaat om een tekort van € 99 mln. voor 2022 en € 278 mln. voor 2023. De Minister van VWS2 geeft aan hier in november op terug te komen, in verband met de motie Heerma.

55

Vraag:

Hoeveel woningen worden (bij benadering) geliberaliseerd en kunt u dit inzichtelijk maken per jaar en per verhuursector (corporatie en particulier)?

Antwoord:

Op basis van de Huurenquête is een indicatie te geven hoeveel corporatiewoningen in de genoemde periode zijn geliberaliseerd. Dit leidt tot het volgende overzicht.

|

Van juli-juli |

2014/ 2015 |

2015/ 2016 |

2016/ 2017 |

2017/ 2018 |

2018/ 2019 |

2019/ 2020 |

2020/ 2021 |

2021/ 2022 |

|---|---|---|---|---|---|---|---|---|

|

Aantal woningen |

4.800 |

2.600 |

2.700 |

2.100 |

3.100 |

2.400 |

1.900 |

3.000 |

Het aantal liberalisaties hangt af van lokale afspraken, de mutatiegraad en beleidskeuzes ten aanzien van onder meer het stimuleren van middenhuurwoningen. Ook kunnen meer opleveringen in het sociale segment ervoor zorgen dat er meer ruimte kan ontstaan voor liberalisaties aan de bovenkant.

Over de particuliere sector zijn geen cijfers bekend van geliberaliseerde woningen.

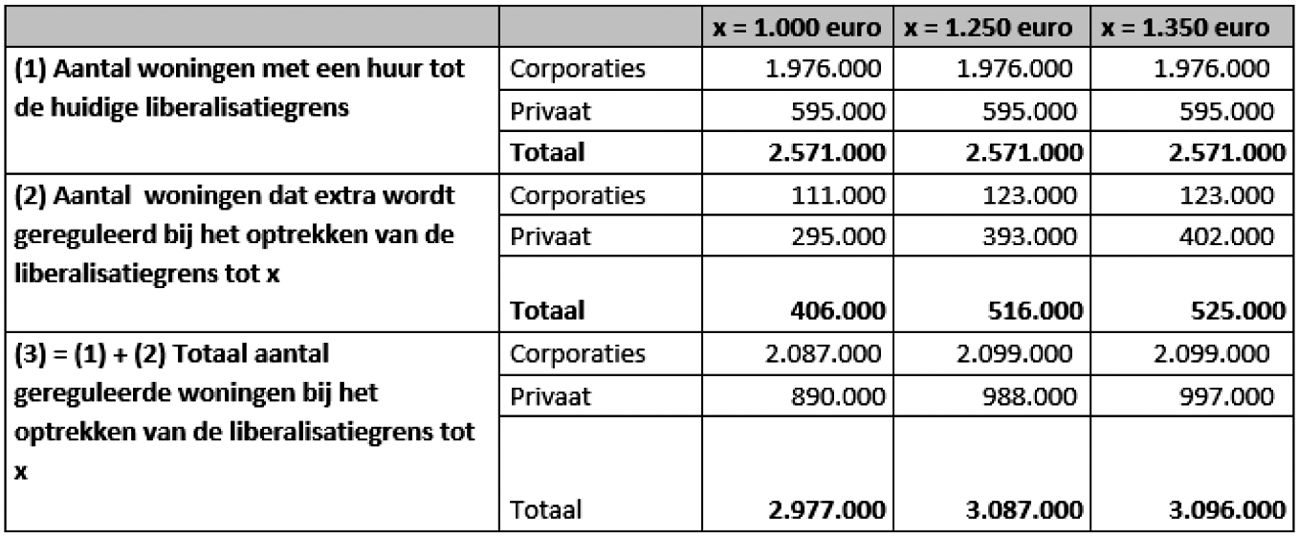

56

Vraag:

Hoeveel woningen vallen onder de liberalisatiegrens als deze grens opgetrokken zou worden naar 1.000 euro, 1.250 euro en 1.350 euro uitgesplitst per verhuurderstype (corporatie en particulier)?

Antwoord:

De onderstaande tabel toont het aantal woningen met een huur tot de huidige liberalisatiegrens. Hierbij is rekening gehouden met de recent invoering van de cap-op-de-WOZ. Daarnaast toont de tabel het aantal woningen dat extra wordt gereguleerd wanneer de liberalisatiegrens wordt opgetrokken tot € 1.000,-, € 1.250,- en € 1.350,- per maand. Er is een uitsplitsing gemaakt naar corporaties en private verhuurders.

57

Vraag:

Welke (concrete) belemmeringen zijn er bij het optrekken naar de verschillende liberalisatiegrenzen van bijvoorbeeld 1000, 1250 of 1.350 euro per maand?

Antwoord:

Zoals in het Coalitieakkoord afgesproken en opgenomen in het programma Betaalbaar wonen werk ik aan de vormgeving van de regulering van middenhuur. Daarbij vind ik het van groot belang dat de regulering zorgt voor zowel een verbetering van de betaalbaarheid van huren, als dat het voor marktpartijen interessant blijft om te investeren in middenhuurwoningen. Een hogere liberalisatiegrens maakt dat er in eerste instantie meer woningen worden gereguleerd. Tegelijkertijd zorgt een hogere liberalisatiegrens er voor dat het minder aantrekkelijk wordt om te blijven investeren in de bouw van middenhuurwoningen. Ook is er een risico dat meer investeerders hun huurwoningen zullen verkopen. Die combinatie kan ervoor zorgen dat er onder de streep minder middenhuurwoningen beschikbaar komen. Daarom zoek ik bij het bepalen van de grens de juiste balans tussen het verbeteren van de betaalbaarheid enerzijds en het aantrekkelijk houden om te investeren in de bouw nieuwe middenhuurwoningen anderzijds. Ik zal uw Kamer op korte termijn informeren over de contouren van de regulering.

58

Vraag:

Hoeveel huishoudens leven er in energiearmoede en wat zijn de ontwikkelingen voor de komende jaren en kunt u dat per jaar inzichtelijk maken en kunt u daarbij aangeven welke bevolkingsgroepen dit treft (hoeveel gezinnen met kinderen, ouderen boven de 65 jaar, studenten e.d.)?

Antwoord:

Het CPB stresstest van juni 2022 toont aan dat bij blijvend hoge energieprijzen en andere vaste lasten, op termijn tussen de 670.000 en 1,2 miljoen huishoudens te maken kunnen krijgen met problemen bij het betalen van hun maandelijkse lasten. Het CPB heeft ook gekeken naar achtergrondkenmerken van deze groep. Deze groep is echter niet 1-op-1 te vertalen naar het aantal huishoudens dat momenteel leeft in energiearmoede.

Onderzoek van TNO laat zien dat er in 2019 zo’n 550.000 huishoudens in energiearmoede leefden (7% van de Nederlandse huishoudens). Deze huishoudens hebben enerzijds een laag inkomen en anderzijds óf hoge energiekosten óf een woning met een energetisch lage kwaliteit.

Als gevolg van de hoge energieprijzen zal de groep huishoudens die in energiearmoede leeft naar verwachting zijn toegenomen.

Er is op dit moment geen zicht op de precieze aantallen huishoudens die nu leven in energiearmoede. Ook is het lastig een voorspelling te doen voor de komende jaren, onder andere vanwege de onzekerheid en volatiliteit van de energieprijzen. Verwachting is wel dat de maatregel om een energieplafond in te voeren en overige maatregelen van Prinsjesdag gericht op verbetering van de koopkracht een belangrijk dempend effect zullen hebben.

In opdracht van het Ministerie van Economische Zaken en Klimaat werkt het CBS aan een monitor energiearmoede. Deze monitor zal naar verwachting in het najaar (eind november) gereed zijn. Onderdeel van deze monitor zal een tabellenset zijn met kerncijfers over energiearmoede. Deze tabellen beschouwen verschillende subgroepen (o.a. woningtype, type eigendom, energetische kwaliteit (in percentielen), huishoudtypes, inkomenscategorieën, gemeentes, wijken). De cijfers zullen jaarlijks worden geactualiseerd.

Aanvullend is TNO recentelijk gestart met het landelijke kennis- en ondersteuningsprogramma energiearmoede. Dit programma richt zich op gemeenten en provincies. Onderdeel van het programma zijn o.a. effectmetingen, onderzoek naar werkende aanpakken van energiearmoede en kennisuitwisseling. Bij de uitvoering van het programma wordt nauw samengewerkt met CBS, CPB en RVO. Het programma loopt drie jaar.

59

Vraag:

Hoeveel vennootschapsbelasting (vpb) dragen woningcorporaties de komende jaren af en kunt u dat per jaar inzichtelijk maken en kunt u per jaar daarbij aangeven: hoeveel de ATAD-regeling en hoeveel de afschaffing van de verhuurderheffing daaraan bijgedragen heeft?

Antwoord:

Uit de meeste recente meerjarenbegrotingen (dPi2021) van de corporaties blijkt dat zij de komende jaren tot circa € 1 mrd. per jaar aan uitgaven voor de vennootschapsbelasting voorzien (zie onderstaande tabel). In de prognosecijfers van corporaties wordt geen onderscheid gemaakt welk deel van de uitgaven aan vennootschapsbelasting is toe te rekenen aan de ATAD-regeling. In 2020 bedroeg de gerealiseerde uitgave aan vennootschapsbelasting ruim € 662 mln.

De afschaffing van de verhuurderheffing is echter nog niet verwerkt in de uitgaven voor de vennootschapsbelasting, aangezien de afschaffing op het moment van het opstellen van de meerjarenbegrotingen nog niet in beeld was. Door de afschaffing van de verhuurderheffing zullen de uitgaven van corporaties aan vennootschapsbelasting (ten opzichte van de hieronder gepresenteerde cijfers) naar verwachting gaan toenemen. De afschaffing van de verhuurderheffing zal namelijk zorgen voor een hogere fiscale winst, waardoor corporaties over deze hogere winst vervolgens weer vennootschapsbelasting zijn verschuldigd. Overigens zal de aangekondigde eenmalige huurverlaging voor lage inkomens en stijgende uitgaven weer een dempend effect kunnen hebben op de verschuldigde vennootschapsbelasting.

|

Vennootschapsbelasting |

Bron |

|

|---|---|---|

|

2020 |

662.363 |

dVi2020 |

|

2021 |

683.494 |

dPi2021 |

|

2022 |

630.765 |

dPi2021 |

|

2023 |

838.109 |

dPi2021 |

|

2024 |

951.918 |

dPi2021 |

|

2025 |

1.040.761 |

dPi2021 |

|

2026 |

1.074.788 |

dPi2021 |

Gerealiseerde (2020) en prognose (2021–2026) uitgaven aan vennootschapsbelasting woningcorporaties (geconsolideerd, x 1.000)

60

Vraag:

Hoeveel belasting op huurinkomsten zal er de komende jaren worden geheven en kunt u dit per jaar inzichtelijk maken?

Antwoord:

Er wordt op dit moment geen overleg gevoerd met de Europese Commissie over het reguleren van de vrije huursector. In tegenstelling tot verhuur van sociale woningen (welke activiteit aangemerkt is als dienst van algemeen economisch belang en – in het verlengde van het EC-besluit uit 2009 – onder voorwaarden onder het DAEB vrijstellingsbesluit kan vallen), is verhuur in de vrije sector geen onderwerp van specifieke afspraken tussen Nederland en de Europese Commissie.

61

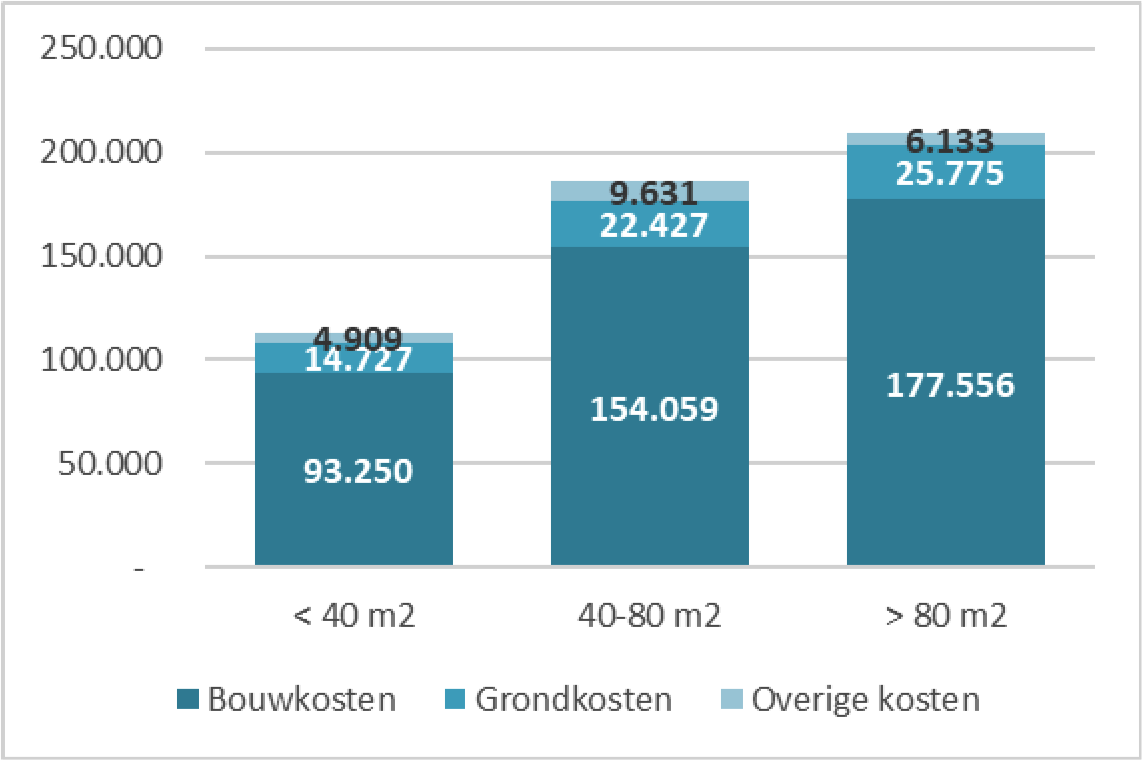

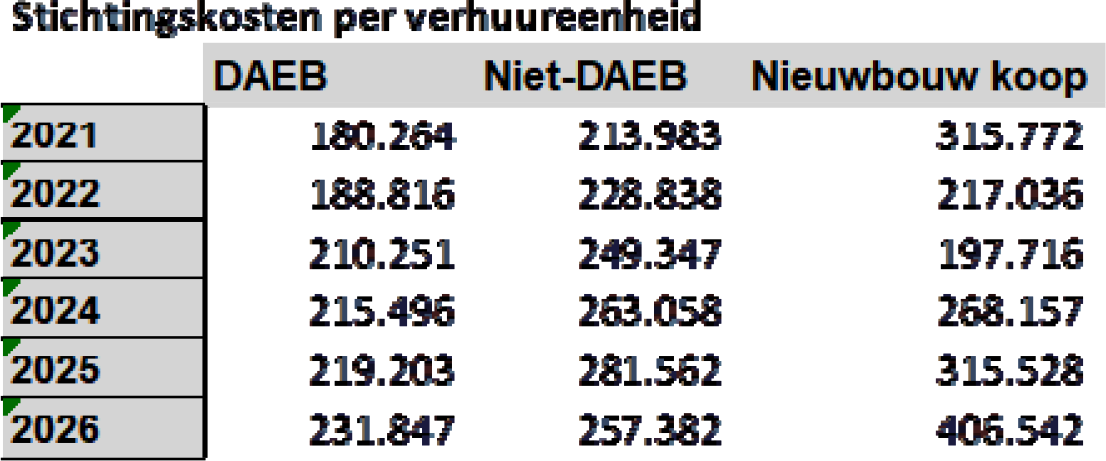

Vraag:

Wat zijn de gemiddelde stichtingskosten voor woningcorporaties en wat zijn de verwachte ontwikkelingen? Kunt u dit per jaar inzichtelijk maken en per huishoudgrootte (eenpersoons, tweepersoons, driepersoons, vierpersoons en meerpersoons) en per type woning (eengezinswoning, flatwoning en dergelijke)?

Antwoord:

Uit de Aedes benchmark blijkt dat de gemiddelde stichtingskosten van een huurwoning (o.b.v. realisatie) in 2020 € 187.000 bedroegen. In de benchmark wordt onderscheid gemaakt naar de stichtingskosten per oppervlakte, zie onderstaande figuur. Een uitsplitsing naar type woning en huishoudgrootte maakt geen onderdeel uit van de benchmark.

Figuur: Stichtingskosten corporatiewoning per oppervlakteklasse in 2020

Bron: Aedes Benchmark 2021

Uit de meest recente meerjarenbegrotingen (dPi2021) van de corporaties valt af te leiden welke kostenstijging corporaties de komende jaren verwachten bij het realiseren van hun nieuwbouwplannen, zie onderstaande tabel. Dit betreffen de kostenstijging van al hun nieuwbouwplannen. Een nadere uitsplitsing naar type vastgoed (sociale huurwoning, vrije sector huurwoning, parkeerplaatsen, maatschappelijk of bedrijfsmatig vastgoed), wordt niet uitgevraagd bij corporaties.

|

2022 |

4,7% |

|---|---|

|

2023 |

11,6% |

|

2024 |

3,3% |

|

2025 |

1,9% |

|

2026 |

4,6% |

Prognose stichtingskosten (inclusief grond) woningcorporaties per verhuureenheid (DAEB en niet-DAEB geconsolideerd)

62

Vraag:

Hoeveel salaris ontvangen de directie, de raden van bestuur en raden van commissarissen van woningcorporaties?

Antwoord:

In de «Regeling bezoldigingsmaxima topfunctionarissen toegelaten instellingen volkshuisvesting» (wordt jaarlijks geïndexeerd) wordt het maximum salaris van raden van bestuur van woningcorporaties per bezoldigingsklasse door de Minister vastgesteld. Deze voldoet aan de Wet Normering Topinkomens. De maximale bezoldiging van commissarissen wordt hiervan afgeleid en vastgesteld in de «Beroepsregel bezoldiging commissarissen».

63

Vraag:

Hoeveel mindervalide woningen hebben woningcorporaties gebouwd en hoeveel zullen ze er de komende jaren bouwen (indien mogelijk per jaar inzichtelijk gemaakt)?

Antwoord:

Het aantal corporatiewoningen voor mindervaliden wordt niet centraal bijgehouden. In de nationale prestatieafspraken die ik met de corporaties heb gemaakt committeren corporaties zich aan het levensloopbestendig maken van bestaande woningen, zodat huurders langer zelfstandig te kunnen wonen. Zij spannen zich daarnaast in voor de bouw van en transformatie naar nultredenwoningen. Daarnaast is afgesproken dat tot en met 2030 in de bestaande bouw of in de nieuwbouw 50.000 geclusterde woonvormen zullen worden gebouwd. Daarmee bouwen corporaties ook voor mindervalide huurders.

64

Vraag:

Hoeveel dakloze mensen hebben woningcorporaties gehuisvest en hoeveel zullen ze er de komende jaren huisvesten (indien mogelijk per jaar inzichtelijk gemaakt)?

Antwoord:

Hoeveel woningen aan dakloze mensen worden toegewezen wordt door woningcorporaties niet bijgehouden. Aedes schat op basis van de corporatiemonitor (corporatiemonitor-dakloosheid (aedes.nl)) dat in 2020 4.800 dakloze mensen zijn gehuisvest. Voor andere jaren zijn nog geen gegevens beschikbaar. Momenteel wordt een monitoringssysteem ingericht om de omvang van alle aandachtgroepen en de omvang van de woonbehoefte en de wachttijd per groep op huisvesting te gaan volgen.

65

Vraag:

Hoe lang zijn de wachtlijsten voor een sociale huurwoning uitgesplitst naar marktregio en wat zijn de verwachtingen voor de komende periode uitgesplitst naar kalenderjaar?

Antwoord:

We beschikken niet over actuele data ten aanzien van de omvang van de wachtlijsten. Het WOON-onderzoek 2021 laat wel een oplopende actieve zoektijd zien ten opzichte van 2018. Dit blijkt uit onderstaande tabel. Een oplopende zoektijd wijst op een grotere schaarste.

|

2021 |

2018 |

|

|---|---|---|

|

Noord-Nederland |

21 |

19 |

|

Oost-Nederland |

27 |

16 |

|

West-Nederland |

30 |

22 |

|

Zuid-Nederland |

23 |

21 |

Bron: Woon-onderzoek 2021 en 2018, MinBZK.

In de Nationale prestatieafspraken is een verhoging van de productie van sociale huurwoningen afgesproken. Dit zal op termijn bijdragen aan een vermindering van de inschrijfduur die nodig is om in aanmerking te komen voor een woning. Een tijdpad per jaar kan niet worden gegeven.

66

Vraag:

Hoeveel bewonerscommissies zijn er en hoeveel waren dit in het verleden en hoeveel bewonerscommissies worden er naar verwachting extra opgericht? Kunt u dit per jaar inzichtelijk maken?

Antwoord:

Het is aan huurders zelf om zich al dan niet in bewonerscommissies (of huurdersorganisaties) te organiseren. Er wordt niet geregistreerd hoeveel bewonerscommissies (en huurdersorganisaties) er zijn en ook niet hoeveel bewonerscommissies er naar verwachting (extra) worden opgericht.

67

Vraag:

Wat is de prognose voor nieuwbouw voor de komende jaren en kunt u daarbij per jaar inzichtelijk maken hoeveel daarvan sociale huur, hoeveel flex, hoeveel middenhuur, hoeveel sociale koop, hoeveel koop van sociaal tot betaalbaar, hoeveel huurwoningen in het segment boven middenhuur en hoeveel koopwoningen boven betaalbaar? Kunt u dat indien mogelijk per regio dan wel per provincie inzichtelijk maken?

Antwoord:

68

Vraag:

Hoeveel tijdelijke woningen gaat u aankopen en kunt u dit per jaar inzichtelijk maken? Wat is hierbij de gemiddelde kostprijs en wat is de gemiddelde kostprijs per type woning en kunt u aangeven welke afschrijvingsduur u daarbij hanteert?

Antwoord:

Om de bouw van flexwoningen aan te jagen, is het Rijksvastgoedbedrijf (RVB) onlangs een aanbesteding gestart van 2016 woningen. Dit gaat om gestapelde flexwoningen in vaste configuraties. Daarnaast organiseert de corporatiesector een grotere inkoop. Beide trajecten maken gebruik van eenzelfde programma van eisen waarbij een levensduur van 50 jaar wordt uitgevraagd. Bij het traject van het RVB is gekozen voor snelheid en om niet te wachten op het bekend worden van locaties, daarom zullen per locaties nog afspraken gemaakt moeten worden over het gereedmaken van de locatie. Het is niet de bedoeling om via het RVB ook in de komende jaren woningen te gaan bestellen, de woningen die nu worden besteld zouden in 2023 geplaatst moeten worden. Voor de huidige aanbesteding wordt een plafondprijs aangehouden per perceel van 48 flexwoningen van totaal 4 verschillende groottes en deze bedraagt € 5.098.848 exclusief btw. Er zijn 42 percelen uitgevraagd (wat neerkomt op 2000 woningen). Afhankelijk van de uitkomsten van de aanbesteding en de (tijdige) beschikbaarheid van locaties wordt duidelijk hoeveel woningen er daadwerkelijk geleverd kunnen worden.

69

Vraag:

Hoeveel tijdelijke woningen blijven in een permanente flexibele schil en hoeveel tijdelijke woningen verdwijnen als gevolg van de afschrijvingsduur en kunt u daarbij aangeven wat u onder verdwijnen verstaat?

Antwoord:

Het is de bedoeling dat we met de huidige inzet op flexwoningen, waaronder de bestelling vanuit het RVB en vanuit de corporatiesector, een flexibele schil opbouwen met woningen van goede kwaliteit die maximaal herplaatsbaar en herbruikbaar zijn. In de flexibele schil komen zowel grondgebonden als gestapelde woningen, die minimaal 25 of minimaal 50 jaar meegaan. Zijn de woningen niet meer van afdoende kwaliteit om te gebruiken als woning, dan zijn ze gemakkelijk aanpasbaar voor andere doeleinden of losmaakbaar waardoor de materialen kunnen worden recycled. Het is op dit moment nog niet te zeggen hoeveel tijdelijke woningen er in een permanente flexibele schil blijven.

70

Vraag:

Hoe groot is het woningtekort nu en hoe ontwikkelt zich dat de komende jaren?

Antwoord:

Het statistisch woningtekort wordt nu op nationaal niveau op 315.000 woningen geraamd, dat is -3,9% van de woningvoorraad. Het woningtekort zal naar verwachting in 2023 en 2024 op een iets hoger niveau uitkomen (4,0% van de voorraad) om daarna volgens de prognose terug te lopen naar 2,5% van de woningvoorraad in 2031.

Hierbij is echter nog geen rekening gehouden met een hogere woningbouwproductie op basis van het realiseren van de doelstellingen in het Programma Woningbouw. Verder is er ook nog geen rekening gehouden met de extra bevolkingsgroei als gevolg van onder meer de oorlog in Oekraïne.

71

Vraag:

Hoeveel twintigers en dertigers die geen sociale huurwoning kunnen vinden wonen nu nog (noodgedwongen) thuis?

Antwoord:

Het aantal twintigers en dertigers dat geen sociale huurwoning kan vinden en nu nog thuis woont is ca.110.000

Bron: WoON 2021

72

Vraag:

Hoeveel woningen kunnen er extra gebouwd worden als er net zoveel geld naar de huursector gaat als naar de koopsector in de vorm van onder andere de hypotheekrenteaftrek?

Antwoord:

Deze vraag is niet eenvoudig getalsmatig te beantwoorden. Allereerst wordt ook de (sociale) huursector op verschillende wijze ondersteund. Tevens kan de woningbouwproductie niet simpel weg geworden geëxtrapoleerd, daar spelen verschillende andere aspecten in mee zoals locatie specifieke businesscases, grond, leefbaarheid en arbeidsmarktkrapte.

73

Vraag:

Hoeveel woningen zijn er als gevolg van de verhuurderheffing minder gebouwd?

Antwoord:

De financiën van corporaties zijn niet het enige knelpunt waardoor de bouw van corporaties is achtergebleven. Onder andere woningbouwlocaties, de organisatiecapaciteit van corporaties en de beschikbaarheid van bouwpersoneel zijn andere knellende factoren. Daarom kan de invloed van de verhuurderheffing niet worden bepaald.

74

Vraag:

Hoeveel woningen worden er voor studenten en ouderen extra gebouwd en kunt u dit per jaar inzichtelijk maken?

Antwoord:

Voor studenten is in het Landelijk actieplan studentenhuisvesting afgesproken om 60.000 betaalbare studentenwooneenheden in de periode van 2022 – 2030 bij te bouwen.

Dit zijn zowel zelfstandige als onzelfstandige woningen. De zelfstandige eenheden voor studenten zijn inbegrepen in het totaal van de 900.000 te bouwen huizen

Van de 900.000 woningen die we tot en met 2030 bouwen zijn 250.000 geschikt voor ouderen.

75

Vraag:

Wat is de doelstelling voor het aantal nieuw op te richten wooncoöperaties en wat is de doelstelling voor het aantal nieuwe woningen in coöperatieve woonvorm en wat zijn de verwachtingen ten aanzien van deze doelstellingen indien mogelijk uitgesplitst per jaar en per regio dan wel provincie?

Antwoord

Er is geen specifieke doelstelling voor het aantal nieuwe wooncoöperaties. Wel is in het Coalitieakkoord opgenomen dat ruimte gecreëerd wordt voor alternatieve woonvormen en coöperatieve woonprojecten die door bewoners zelf worden ontwikkeld. Deze woonvormen en woonprojecten kunnen in vele verschijningsvormen worden vormgegeven. Het is aan gemeenten om hier nader invulling aan te geven en keuzes te maken bij nieuwbouw projecten. Op grond van de Woningwet kan ook een woningcorporatie ruimte geven aan een groep bestaande huurders om een wooncoöperatie op te richten.

76

Vraag:

Wat zijn de prognoses voor het aantal transformaties van bedrijfsruimte naar woningen en kunt u dit per jaar inzichtelijk maken?

Antwoord:

Er worden momenteel geen prognoses opgesteld met betrekking tot het aantal transformaties.

Op dit moment worden er jaarlijks ongeveer 10.000 verblijfsobjecten getransformeerd naar woningen. Tot verblijfsobjecten behoren naast bedrijfsruimtes ook kantoren, winkels, sportfaciliteiten etc.

De ambitie is om door te groeien naar een jaarlijkse toevoeging van 15.000 woningen door transformatie. Hiervoor is onder andere de Taskforce versnelling tijdelijke huisvesting in het leven geroepen.

77

Vraag:

Wat is de leegstand per type ruimte (inclusief woonruimte) en hoeveel ruimte in m2 en/of in percentage is hierbij te transformeren naar woningen? En wat is de verwachte ontwikkeling van de leegstand per type ruimte inzichtelijk gemaakt per jaar?

Antwoord:

In de meest recente Leegstandsmonitor (2021) van het CBS zijn gegevens over de leegstand per type ruimte (inclusief woonruimte) op 1 januari 2021 te vinden. Deze gegevens zijn in de tabel hieronder weergegeven.

We hebben geen gegevens over de hoeveelheid ruimte, in m2 en/of in percentage, die te transformeren is naar woningen. Op datawonen.nl staat wel het geschatte aantal nieuwe woningen door transformatie in 2021, namelijk: 10.000.

We hebben geen zicht op de verwachte ontwikkeling van de leegstand per type ruimte per jaar.

Tabel Leegstand per type ruimte op 1 januari 2021

|

Type |

Leegstand in m2 |

Leegstand als % van het totaal aantal m2 |

Leegstand in aantal verblijfsobjecten |

Leegstand als % van het totaal aantal verblijfsobjecten |

|---|---|---|---|---|

|

Bijeenkomsten |

1.126.350 |

4% |

3.120 |

5% |

|

Gezondheid |

220.950 |

1% |

790 |

4% |

|

Industrie |

7.856.210 |

4% |

14.720 |

8% |

|

Kantoren |

3.775.280 |

7% |

8.900 |

10% |

|

Logies |

135.770 |

3% |

970 |

7% |

|

Niet-woning met meerdere functies |

2.301.310 |

3% |

2.810 |

6% |

|

Onderwijs |

484.880 |

2% |

350 |

3% |

|

Overige |

– |

– |

– |

– |

|

Sport |

202.460 |

2% |

300 |

4% |

|

Totaal logies, bijeenkomsten, onderwijs, gezondheid en sport |

2.170.400 |

2% |

5.520 |

5% |

|

Totaal verblijfsobjecten |

39.093.410 |

3% |

229.560 |

3% |

|

Winkels |

2.827.910 |

6% |

10.740 |

9% |

|

Woningen |

20.162.300 |

2% |

186.880 |

2% |

78

Vraag:

Hoeveel leegstand is en wordt er extra aangepakt?

Antwoord:

Het CBS heeft in de leegstandmonitor 2021 aangegeven dat er in 2020 187.000 woningen leeg stonden waarvan 60.000 het jaar daarvoor ook leeg stonden. De leegstand van woningen is volgens het CBS vergelijkbaar met die van 2019. Het grootste deel betrof kortdurende leegstand ten behoeve van nieuwe verhuringen/verkopen en door vernieuwbouw en transformatie. Er kunnen verschillende redenen zijn waarom woningen langer leeg staan. Bijvoorbeeld omdat er niemand is ingeschreven op een adres wat voor kan komen bij de huisvesting van arbeidsmigranten of bij leegstandbeheer. Ik heb het CBS gevraagd om een aanvullende analyse te maken hoeveel van de door hen genoemde 60.000 woningen daadwerkelijk langdurig leeg staat. Daarnaast zal eind november door het CBS worden gerapporteerd over het aantal leegstaande woningen over 2021 in de Leegstandmonitor 2022. Recent heb ik de handreiking leegstand geactualiseerd met daarin opgenomen de aanvullende wettelijke mogelijkheden die per 1 januari 2022 zijn geïntroduceerd onder de Crisis- en herstelwet. Gemeenten moeten hier nu mee aan de slag zodat leegstand van woningen kan worden betreden. Ik heb de VNG gevraagd dit extra onder de aandacht te brengen bij gemeenten door onder andere het organiseren van kennissessies. Zelf breng ik dit expliciet onder de aandacht via mijn expertteams.

79

Vraag:

Hoeveel woningen worden er gesloopt? En hoeveel woningen worden er gesloopt met een financiële regeling en/of ondersteuning van het Rijk? Kunt u dit per jaar inzichtelijk maken?

Antwoord:

In de Inventarisatie Plancapaciteit – voorjaar 2022-- wordt de sloop in de periode 2022 t/m 2030 geraamd op 107.800 woningen. De geraamde sloop is niet per jaar inzichtelijk. Hoeveel woningen onderdeel zijn van een financiële regeling en/of ondersteuning van het Rijk is niet inzichtelijk.

80

Vraag:

Hoeveel sociale huurwoningen in het bezit van woningcorporaties worden er de komende jaren verkocht en hoeveel woningen worden hiervan aan de zittende huurders en hoeveel aan externe partijen verkocht? Kunt u dit per jaar inzichtelijk maken?

Antwoord:

Op basis van de door corporaties aangeleverde prospectieve informatie is onderstaand overzicht opgesteld over de voorgenomen verkopen van corporatiewoningen in de komende jaren.

|

2022 |

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|---|

|

Individuele verkoop |

6.173 |

6.387 |

6.437 |

6.323 |

6.252 |

|

Complex verkoop |

11.534 |

4.539 |

3.268 |

2.424 |

1.957 |

|

Totaal |

17.707 |

10.926 |

9.705 |

8.747 |

8.209 |

Bij de individuele verkopen gaat het grotendeels om verkopen aan natuurlijke personen die daar zelf gaan wonen, waaronder zittende huurders. Bij de complex-verkopen gaat het zowel om verkopen aan andere woningcorporaties als om verkopen aan externe partijen.

81

Vraag:

Hoeveel huishoudens zijn door de «Rotterdamwet» geraakt en hoeveel gezinnen met kinderen zijn daarbij betrokken en hoeveel huishoudens zullen/kunnen door de uitbreiding van deze wet geraakt worden en hoeveel daarvan zijn gezinnen met kinderen? Kunt u dit per gemeente en per artikel (8, 9 en 10) inzichtelijk maken?

Antwoord:

Het Ministerie van BZK registreert geen gegevens over het aantal huishoudens of het aantal gezinnen met kinderen dat een huisvestingsvergunning aanvraagt. Daarom zijn er ook geen gegevens beschikbaar over het aantal gezinnen met kinderen of huishoudens die door het toepassen van selectieve woningtoewijzing op grond van de Wet bijzondere maatregelen grootstedelijke problematiek (Wbmgp) worden geraakt. Evenmin is er een uitsplitsing per artikel beschikbaar.

De betrokken gemeenten registreren wel het aantal aanvragen voor een huisvestingsvergunning en hoeveel daarvan op grond van artikel 8 en/of 10 van de wet worden geweigerd, onder voorwaarden worden verleend (artikel 10) of verleend met voorrang op grond van artikel 9.

Het bureau RIGO Research en Advies heeft de gemeentelijke cijfers gebruikt voor het opstellen van het landelijke evaluatierapport (Kamerstukken II 2020/21, 33 340, nr. 24). Uit deze cijfers komt naar voren dat in de praktijk relatief weinig huisvestingsvergunningen worden geweigerd op grond van artikel 8 en artikel 10. Meestal gaat het om drie tot zes procent van de aangevraagde vergunningen. Veel gemeenten en andere betrokken partijen geven aan dat de toepassing van artikel 8 en 10 een sterk preventieve werking heeft. Woningzoekenden die niet in aanmerking komen voor een huisvestingsvergunning door de selectieve woningtoewijzing reageren volgens de betrokken gemeenten bij voorbaat niet op huurwoningen in de aangewezen gebieden.

82

Vraag:

Kunt u per gemeente inzichtelijk welke voorrangsregels voor artikel 9 van de «Rotterdamwet» gehanteerd worden?

Antwoord:

Voor het inzicht per gemeente welke voorrangsregels door gemeenten voor artikel 9 van de Wet bijzondere maatregelen grootstedelijke problematiek (Wbmgp) worden toegepast op basis van hun huisvestingsverordeningen, verwijs ik u naar tabel 3–3 op pagina 18 van het landelijke evaluatierapport over de toepassing van selectieve woningtoewijzing op grond van de Wbmgp (Kamerstukken II 2020/21, 33 340, nr. 24). Het gaat daarbij bijvoorbeeld om de volgende kenmerken: soort beroep (maatschappelijke dienstverlening), betaald werk, vrijwilligerswerk, en opleiding (startkwalificatie).

83

Vraag:

Wat zijn de discriminerende effecten van de «Rotterdamwet» en verwacht u daarvan dat ze allemaal geoorloofd zijn en wat zijn de aantoonbare effecten en doet de wet dan wat de wet moet doen?

Antwoord:

Bij de toepassing van selectieve woningtoewijzing op grond van artikel 8, 9 en/of 10 van de Wet bijzondere maatregelen grootstedelijke problematiek (Wbmgp) speelt godsdienst, levensovertuiging, politieke gezindheid, ras, geslacht of welke andere discriminatoire grond geen enkele rol.

Tijdens de parlementaire behandeling van het wetsvoorstel is destijds uitgebreid stilgestaan bij de mogelijk indirecte discriminerende uitwerking van de toepassing van artikel 8 en 9. Geoordeeld is bij de besluitvorming over het wetsvoorstel dat dit indirecte onderscheid «objectief gerechtvaardigd» is en dat voldaan is aan de voorwaarden om niet in strijd te handelen met het nationale en internationale recht. In dat verband merk ik op dat de Afdeling bestuursrechtspraak van de Raad van State in een recente uitspraak met betrekking tot een casus over een weigering van een huisvestingsvergunning (op basis van artikel 8 Wbmgp) ook heeft aangegeven, dat het beleid dat erop gericht is om de instroom van huishoudens zonder inkomen uit werk te beperken in bepaalde aangewezen gebieden, geen discriminatoir karakter heeft (ECLI:NL:RVS:2022:363 d.d. 9 februari 2022). Door deze uitspraak is nog eens bevestigd dat er geen sprake is van discriminatie. Daarnaast kan worden opgemerkt dat in 2017 de Grote Kamer van het Europees Hof voor de Rechten van de Mens (EHRM) heeft geoordeeld dat toepassing van artikel 8 van de Wbmgp geen «violation of Article 2 of Protocol No. 4» van het EVRM oplevert (the right to freely choose one’s residence; Garib vs. The Netherlands, EHRM 6 November 2017, case number 43494/09). Later heeft het EHRM in een andere zaak dit oordeel bevestigd (Haddaouchi vs. The Netherlands, EHRM 16 januari 2018, case number 4965/10).

Dit alles neemt niet weg dat selectieve woningtoewijzing voor individuele woningzoekenden ingrijpende gevolgen kan hebben. Daarom wordt dit middel slechts in uitzonderlijke omstandigheden ingezet, en is de inzet met veel waarborgen omgeven. Het belang van de vrijheid van vestiging moet uiteindelijk worden gewogen tegen het belang van leefbaarheid en perspectief van buurten, voor bestaande en voor nieuwe bewoners. Voor een beschrijving van de effecten (kwantitatief en kwalitatief) van de toepassing van selectieve woningtoewijzing op grond van de Wbmgp verwijs ik u naar het landelijke evaluatierapport dat door bureau RIGO Research en Advies is opgesteld en in augustus vorig jaar met een bijbehorende brief aan de Kamer is aangeboden (Kamerstukken II 2020/21, 33 340, nr. 24).

84

Vraag:

Wanneer komt de nieuwe evaluatie van de «Rotterdamwet» en wat zijn de beweegredenen om voor de uitbreiding niet te wachten op de nieuwe evaluatie?

Antwoord:

Vorig jaar augustus is de landelijke evaluatie over de toepassing van selectieve woningtoewijzing op grond van de Wet bijzondere maatregelen grootstedelijke problematiek (Wbmgp) aan beide Kamers aangeboden (Kamerstukken II 2020/21, 33 340, nr. 24). Overeenkomstig de bepaling in de Wbmgp wordt iedere vijf jaar aan de Staten-Generaal verslag uitgebracht over de doeltreffendheid en de effecten van de wet in de praktijk. Dat betekent dat u in 2026 de volgende landelijke evaluatie tegemoet kunt zien.

In het evaluatierapport dat u vorig jaar heeft ontvangen zijn door de gemeenten, Aedes en RIGO ook een aantal verbetersuggesties en aanbevelingen voor de wet gedaan om de uitvoering te verbeteren en de effectiviteit te vergroten (zie ook bijlage 2 bij de brief in bovengenoemd Kamerstuk). Later dit jaar zal de Minister voor Volkshuisvesting en Ruimtelijke Ordening de Kamer berichten over zijn voornemens om de Wbmgp aan te passen naar aanleiding van de evaluatie.

85

Vraag:

Hoeveel huisuitzettingen worden de komende jaren verwacht? Kunt u dit per jaar inzichtelijk maken?

Antwoord:

Door de inwerkingtreding van de per 1 januari 2021 gewijzigde Wet Gemeentelijke Schuldhulpverlening moeten verhuurders huurachterstanden in een vroeg stadium aan gemeenten melden, waarna de gemeente verplicht is een aanbod tot schuldhulpverlening te doen. Huishoudens met een betaalachterstand op de huur komen daardoor vroeg in beeld bij gemeenten. Deze inspanningen, en alle andere inspanningen van verhuurders, hebben effect: Het aantal huisuitzettingen neemt al jaren achtereenvolgend af.

86

Vraag:

Hoeveel mensen uit de aandachtsgroepen worden de komende jaren gehuisvest als gevolg de afdwingbaarheid/verplichte opname dan wel middels urgentiebepaling? Kunt u dit per jaar inzichtelijk maken en indien mogelijk per gemeente/regio?

Antwoord:

Het is op dit moment nog niet concreet aan te geven hoeveel mensen uit aandachtsgroepen de komende jaren met urgentie gehuisvest gaan worden. In het wetsvoorstel versterking regie op de volkshuisvesting worden aandachtsgroepen opgenomen waaraan alle gemeenten in hun verordening met urgentie woningen gaan toewijzen. De definities van deze groepen worden nu in overleg met de betrokken departementen, mede overheden en de stakeholders opgesteld. Op basis van deze definities wordt een monitor ontwikkeld die zo goed mogelijk in beeld brengt hoeveel mensen uit de aandachtsgroepen huisvesting vinden.

87

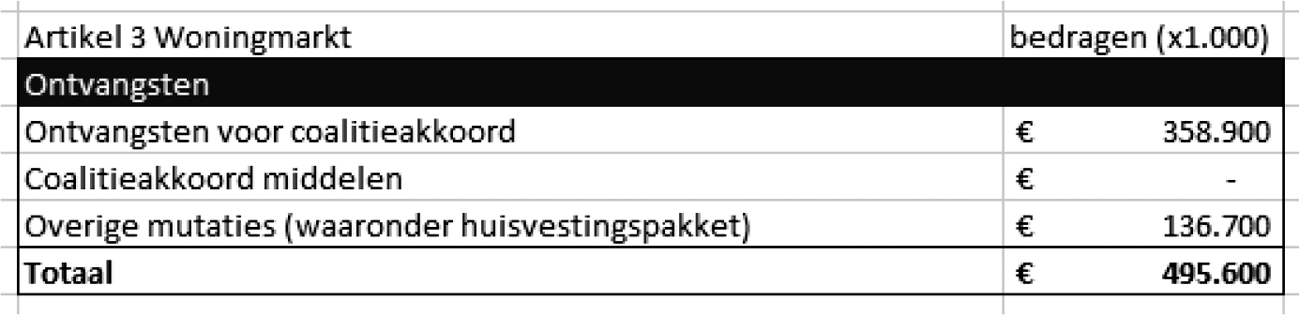

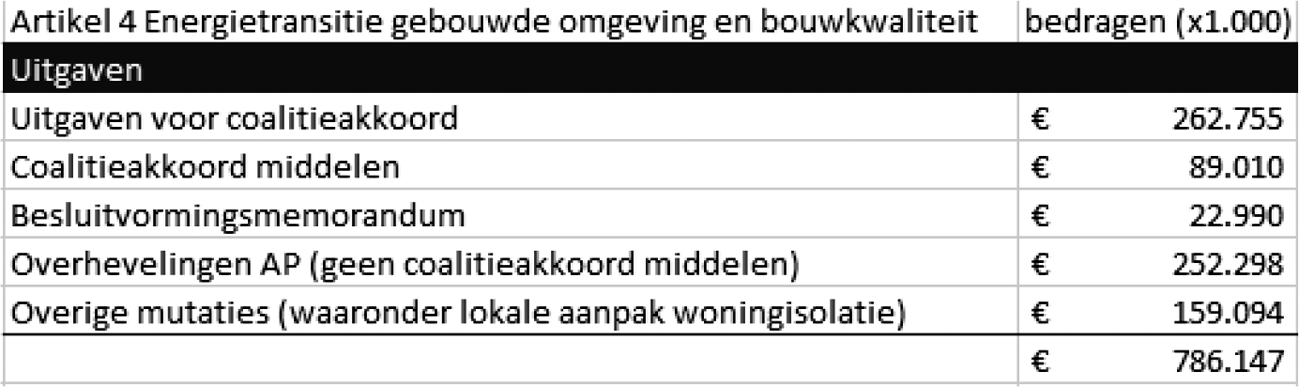

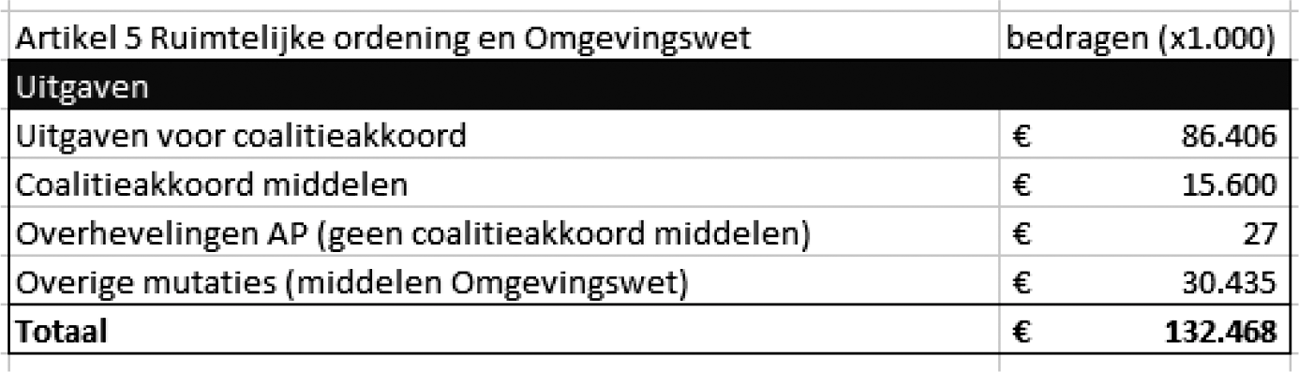

Vraag:

Kunt u de inkomsten en uitgaven behorende tot de artikelen 3, 4 en 5 van de beleidsartikelen, opsplitsen in drie verschillende tabellen:

1) Uitgaven en inkomsten die voortvloeien uit het Coalitieakkoord

2) Uitgaven en inkomsten van voor het Coalitieakkoord

3) Uitgaven en inkomsten die bovenop het Coalitieakkoord zijn gedaan.

Antwoord:

Onderstaand zijn de uitgaven voor de artikelen 3, 4 en 5 voor het jaar 2023 uitgesplitst naar de gevraagde categorieën.

88

Vraag:

Wat gaat de koppeling tussen de plannen en de plan van aanpak van dakloosheid (eventueel in combinatie met ander beleid zoals armoedebeleid) opleveren aan huisvesting van aandachtsgroepen en/of aan de vermindering van dakloosheid?

Antwoord:

Dak en thuisloze mensen zijn één van de aandachtsgroepen in het programma «Een thuis voor iedereen». Aan het doel van het programma om voldoende betaalbare woningen te realiseren is de nieuwbouw van 250.000 sociale huurwoningen tot en met 2030 gekoppeld. Hiermee komen meer woningen voor mensen met lage inkomens onder wie mensen die dakloos zijn. In het programma is verder opgenomen dat bepaalde aandachtsgroepen – waaronder een te definiëren groep mensen die dakloos is – een plaats krijgen in een verplichte urgentieregeling van gemeenten op grond van de Huisvestingswet. Daarmee worden ze bij voorrang gehuisvest boven andere woningzoekenden. Ook wordt in het programma «Een thuis voor iedereen» nadruk gelegd op preventie. Bij deze actielijn, die interdepartementaal wordt opgepakt met onder andere het Ministerie van VWS en het Ministerie van SZW, hoort ook de brede schuldenaanpak, participatie, inburgering, de zorg voor veiligheid en de zorg voor jongeren in een kwetsbare positie zodat zij een goede start kunnen maken op de woningmarkt. Daarmee wordt dakloosheid in een vroegtijdig stadium voorkomen. De aanpak van dakloosheid wordt nader uitgewerkt in samenwerking tussen de verschillende ministeries en partijen uit het veld. Daarin wordt ook de koppeling opgenomen tussen de plannen van de verschillende ministeries. Dit plan wordt eind dit jaar naar uw Kamer gestuurd.

89

Vraag:

Hoeveel geld is er nodig om dakloosheid uit te bannen?

Antwoord:

Inzet is om tot en met 2030 900.000 woningen te bouwen, waarvan 250.000 in de sociale huursector. Hiervoor zijn onder andere de middelen voor de woningbouwimpuls (totaal € 1.250 mln.) beschikbaar.

Daarnaast heeft het kabinet middelen beschikbaar gesteld om de transformatie van opvang naar wonen met begeleiding mogelijk te maken. Naast de reguliere

€ 385 mln. die gemeenten voor deze doelgroep beschikbaar krijgen (decentralisatie uitkering van de maatschappelijke opvang -DUMO-), is structureel € 65 mln. beschikbaar gesteld voor de transformatie.

90

Vraag:

Met welke dakloosheidscijfers heeft u rekening gehouden bij de bouw van sociale huurwoningen en indien dit aantal grosso modo 32.000 is met welke cijfers verandert dan de bouw van sociale huurwoningen als het aantal dakloze mensen in werkelijkheid 100.000 is?

Antwoord:

Bij het bepalen van de kwalitatieve woningbehoefte (waaronder sociale huurwoningen) worden daklozen niet apart onderscheiden. Hierdoor is niet vast te stellen welk aandeel daklozen uitmaken van de berekende vraag naar sociale huurwoningen. Mocht het aantal daklozen hoger liggen, dan leidt dit tot een extra druk op de voorraad aan sociale huurwoningen.

Zoals aangekondigd in het programma Een thuis voor iedereen ben ik voornemens met het wetsvoorstel versterking regie op de volkshuisvesting gemeenten midden verplichte woonzorgvisies zichtbaar te maken wat de behoefte is aan huisvesting van aandachtsgroepen, waaronder specifiek die van (dreigend) dakloze mensen. De woonbehoefte krijgt een vertaling in de woningbouwprogrammering.

91

Vraag:

Hoeveel woningen per energielabel zijn er en hoeveel woningen met een slechte energielabel (D of slechter of anders E of slechter) zullen de komende jaren uitgefaseerd worden en kunt u dit per jaar inzichtelijk maken?

Antwoord:

Onderstaande twee tabellen geven indicatief de labelverdeling weer van de woningvoorraad per type eigendom. Dit betreffen afgeronde aantallen die door Kadaster zijn berekend op basis van koppeling van de energielabeldatabase aan de BAG en de BRK. De eerste tabel is een weergave van de woningvoorraad met een geldig geregistreerd energielabel en de tweede tabel betreft een extrapolatie naar de gehele Nederlandse woningvoorraad.

Met het Programma Versnelling Verduurzaming Gebouwde Omgeving (Kamerstukken II 2021/22 32 847 nr. 911) is het streven om richting 2030 2,5 miljoen woningen te isoleren met de nadruk op het uitfaseren van de slechte labels (E, F en G). Het is niet mogelijk om dit per jaar inzichtelijk te maken; eigenaar-bewoners besluiten zelf wanneer ze hun woning gaan isoleren. Op basis van de plannen van de gemeenten in het kader van de lokale aanpak zal duidelijk worden wat de planning daarvan voor de komende jaren is. Met verhuurders zijn prestatieafspraken gemaakt over de uitfasering van corporatiewoningen met energielabels E, F en G in 2028. Om wettelijk te borgen dat alle slecht geïsoleerde huurwoningen worden verbeterd, zullen per 1 januari 2030 wettelijke eisen worden gesteld aan (de verhuur van) corporatiewoningen en private huurwoningen.

|

Labelklasse |

Eigenaar bewoner |

Investeerder |

Corporatiebezit |

Overig eigendom |

Eigendom niet eenduidig |

Totaal |

|---|---|---|---|---|---|---|

|

A of beter |

566 |

160 |

562 |

46 |

86 |

1.420 |

|

B |

305 |

64 |

369 |

23 |

20 |

781 |

|

C |

497 |

101 |

539 |

40 |

20 |

1.198 |

|

D |

218 |

57 |

226 |

24 |

9 |

536 |

|

E |

145 |

42 |

108 |

18 |

6 |

318 |

|

F |

112 |

26 |

45 |

12 |

3 |

198 |

|

G |

105 |

34 |

30 |

14 |

4 |

187 |

|

Totaal |

1.949 |

483 |

1.880 |

176 |

148 |

4.637 |

Bron: Kadaster, bewerking RVO.

1. Door afronding kunnen de totalen afwijken van de som der delen.

2. Om technische redenen kunnen niet alle woningen met een geldige energielabel aan een type woningeigenaar worden toebedeeld.

|

Labelklasse |

Eigenaar bewoner |

Investeerder |

Corporatiebezit |

Overig eigendom |

Eigendom niet eenduidig |

Totaal |

|---|---|---|---|---|---|---|

|

A of beter |

1.084 |

205 |

658 |

90 |

126 |

2.165 |

|

B |

726 |

86 |

438 |

44 |

29 |

1.323 |

|

C |

1.260 |

145 |

632 |

77 |

31 |

2.145 |

|

D |

550 |

92 |

264 |

50 |

16 |

972 |

|

E |

364 |

68 |

126 |

37 |

10 |

605 |

|

F |

295 |

46 |

53 |

27 |

7 |

428 |

|

G |

289 |

65 |

35 |

37 |

8 |

434 |

|

Onbekend |

2 |

1 |

1 |

1 |

0 |

5 |

|

Totaal |

4.570 |

708 |

2.207 |

363 |

228 |

8.076 |

92

Vraag:

Hoeveel woningen met slechte energielabels verdwijnen door sloop en kunt u dit per jaar inzichtelijk maken?

Antwoord:

Het aantal woningen dat jaarlijks gesloopt wordt ligt rond de 10.000 – 13.000 woningen per jaar. Het afgelopen jaar (sept 2021-aug 2022) zijn er iets meer dan 10.000 woningen gesloopt (CBS).

De meeste sloop vindt plaats bij de huursector. Inschatting is dat tussen 2020 en 2030 90.000 corporatiewoningen en ca 40.000 particuliere huurwoningen gesloopt zullen worden. Bij de corporaties bestaat volgens deze inschatting 34% van de sloop uit EFG labels, 27% uit label D woningen, 30% uit label C woningen en 10% uit label B woningen. Bij de private huur is dat 55% voor labels EFG, 24% voor label D, 16% voor label C en 5% voor label B.

Uitgaande van deze schatting is ca 65% van de sloopwoningen een label D, E F of G. Dit betekent dat naar schatting tussen de 6.500 en 8.500 woningen met deze labels per jaar gesloopt zullen gaan worden. Dit is een ruwe schatting.

93

Vraag:

Hoeveel geld is er in 2023 gereserveerd, en structureel, voor het behalen van het doel van 15.000 flexwoningen per jaar?

Antwoord:

In 2022 is er € 25 mln. beschikbaar gesteld om de productie van flexwoningen te stimuleren om zo de productie aan te jagen.

Ook in het kader van de huisvesting van statushouders wordt de bouw van flexwoningen versneld. In de derde incidentele suppletoire begroting is inzicht gegeven in de financiële uitwerking hiervan. Voor 2023 betreft dit:

– € 8 mln. voor de tijdelijke uitvoeringsorganisatie

– € 14,3 mln. is gereserveerd op de aanvullende post van het Ministerie van Financiën voor de financiële herplaatsingsgarantie.

– € 143,9 mln. aan middelen voor het RVB in 2023, dit budget is voor de realisatie van flexwoningen en de daarbij behorende apparaatskosten. Dit budget omvat daarnaast coördinatiekosten van het RVB voor het laten transformeren van enkele bestaande en te verwerven panden.

Er zijn geen structurele middelen gereserveerd. Wel is er na 2023 € 185,7 mln. voor de financiële herplaatsingsgarantie gereserveerd. Deze middelen staan momenteel op de aanvullende post van het Ministerie van Financiën en lopen door tot 2037. Voor het RVB is op de begroting voor 2024–2026 tevens circa € 9 mln. beschikbaar voor apparaatskosten voor het laten transformeren van enkele bestaande en te verwerven panden.

94

Vraag:

Wat kost een gemiddelde upgrade naar een betere energielabel? Kunt u dit per slecht energielabel inzichtelijk maken?

Antwoord:

Een indicatie van de gemiddelde investeringen voor het verbeteren van een label door isolatie en aanpassen van het ventilatiesysteem is bepaald met behulp van het dashboard eindgebruikerskosten (TNO, 2021 Dashboard Eindgebruikerskosten – Expertise Centrum Warmte).

De recente prijsstijgingen in de markt zijn nog niet meegenomen; wel zijn de bedragen naar boven toe afgerond op 1000 tallen. De hieronder getoonde investeringen zijn nog niet verminderd met de beschikbare subsidies (30%). Ook de besparingen op de energierekening zijn niet in het investeringsbedrag meegenomen.

In onderstaande tabel staan de investeringen uit het dashboard EGK (Naar boven toe afgerond).

Als maatregelen worden uitgevoerd op natuurlijke momenten liggen de meerinvesteringen lager, zie het onderzoek «Kosten en baten isolatiestandaard en Streefwaarden voor woningen»(TNO, 2021 Dashboard Eindgebruikerskosten – Expertise Centrum Warmte)

Het loont om te kiezen voor isoleren bij natuurlijke momenten zoals onderhoud of een verbouwing. Daarnaast is het verstandig om bij het aanpakken van een bouwdeel een oplossing te kiezen waarmee de woning (in stappen) richting de isolatiestandaard gaat.

Per 3 oktober komt de nieuwe versie van verbeterjehuis.nl online, waarmee het effect van maatregelen en de besparingen ook met de eigen energieprijzen kunnen worden bepaald. Daarnaast kan een maatwerkadviseur inzicht geven in de meest optimale keuze per woning.

95

Vraag:

Hoeveel geld is er in 2023 gereserveerd, en structureel, voor het behalen van het doel van 15.000 transformatiewoningen per jaar?

Antwoord:

Transformatiewoningen komen grotendeels zonder steun tot stand. Daarnaast kan voor het realiseren van woningen die voortkomen uit transformaties gebruik worden gemaakt van diverse regelingen waaronder de Woningbouwimpuls, de Regeling versnellen tijdelijke huisvesting en de Regeling aandachtsgroepen.

Tenslotte wordt nog dit jaar de Transformatiefaciliteit opgehoogd met € 22 mln. en komt dan totaal op € 80 mln. Dit is een revolverend fonds en draagt daarmee structureel bij aan de woningbouwopgave waaronder woningen die voortkomen uit transformaties.

Ook in het kader van de huisvesting van statushouders worden panden getransformeerd. In de brief van 26 augustus (verwijzing) en de 3e incidentele suppletoire begroting (verwijzing) is hier inzicht in gegeven.

96

Vraag:

Hoeveel sociale huurwoningen zijn er op Bonaire, Sint-Eustatius en Saba? Hoe groot zijn de wachtlijsten op deze eilanden?

Antwoord:

Aantal sociale huurwoningen per eiland:

– Bonaire: ca. 500

– Sint Eustatius: ca. 100

– Saba: ca. 50

De wachtlijsten voor een sociale huurwoning per eiland:

– Bonaire: ca. 1000 huishoudens

– Sint Eustatius: ca. 120 huishoudens

– Saba: ca. 60 huishoudens

97

Vraag:

Hoeveel woningen krijgen de komende jaren zonnepanelen op het dak?

Antwoord:

Het is lastig precies aan te geven hoeveel woningen de komende jaren zonnepanelen op het dak krijgen. Inmiddels heeft bijna 20% van de woningen zonnepanelen op het dak.

Uit de Klimaatmonitor blijkt dat het aantal woningen met zonnepanelen afgelopen jaar met 4%punt is toegenomen, dat zijn 320.000 woningen extra.

Als deze trend zich voortzet groeit het aantal woningen met zonnepanelen in 2023 richting de 25%.

98

Vraag:

Hoeveel middenhuurwoningen zijn er op Bonaire, Sint-Eustatius en Saba? Wat zijn de grenzen voor middenhuur op deze eilanden?

Antwoord:

Helaas is er geen informatie beschikbaar op basis waarvan deze vraag kan worden beantwoord.

99

Vraag:

Hoeveel gebruik is er gemaakt van de subsidie SVOH voor particuliere verhuurders van sociale huurwoningen? Hoeveel verhuurders hebben de SVOH aangevraagd? Wat was het gemiddelde bedrag dat zij aanvroegen? Hoeveel geld is er nog beschikbaar in de SVOH?

Antwoord:

Op dit moment zijn in de Subsidieregeling Verduurzaming en Onderhoud Huurwoningen (SVOH) 64 subsidieaanvragen gedaan voor in totaal € 307.000. Het gemiddelde bedrag per aanvraag is € 4.808. Bij de 19 projecten die reeds subsidie hebben ontvangen is het gemiddelde bedrag € 2.418. Het totale subsidiebudget voor de SVOH is € 152 mln. Dat bedrag is dus nog vrijwel volledig beschikbaar.

100

Vraag:

Hoeveel woningen zouden met uitbreiding en vereenvoudiging van het initiatiefrecht verduurzaamd kunnen worden?

Antwoord:

Er is niet aan te geven hoeveel woningen alleen met uitbreiding en vereenvoudiging van het initiatiefrecht zouden kunnen worden verduurzaamd.

Verschillende maatregelen gericht op de huursector zullen de komende jaren leiden tot verduurzaming. Het gaat dan onder andere om het uitfaseren van de energielabels E, F en G voor 2029, en het uiterlijk in 2030 aardgasvrij maken van 450.000 bestaande corporatiewoningen als onderdeel van de wijkgerichte aanpak, zoals is overeengekomen met de landelijke prestatieafspraken (Kamerstukken II 2021/2022, 29 453, nr. 551). Het afzonderlijke effect van uitbreiding van het initiatiefrecht is niet te geven. Overigens is het wetsvoorstel ter aanpassing van het initiatiefrecht nog in ontwikkeling.

101

Vraag:

Hoeveel gebruik is er gemaakt van de flexpoolregeling van ambtenaren? Kan dit uitgesplitst worden naar provincie en gemeente? Hoeveel aanvragen zijn gehonoreerd en hoeveel vragen zijn afgewezen? Graag ook uitgesplitst naar provincie en gemeente.

Antwoord:

In de eerste helft van 2022 heeft RIGO de regeling Flexpools geëvalueerd. Hieruit blijkt dat op dit moment er ruim 150 keer gebruik is gemaakt van de flexpoolregeling. Aangezien de regeling nog loopt is er nog geen uitsluitsel te geven over de precieze verdeling. In het eerste kwartaal van 2023 kan ik u meer uitsluitsel geven over de inzet van de flexpoolregeling.

102

Vraag:

Wat zijn de cijfermatige doelstellingen in het programma Leefbaarheid en Veiligheid en kunt u daarbij per doelstelling aangeven hoeveel geld u daaraan zal besteden en hoe vaak u zult monitoren op de cijfermatige doelstellingen? En hoeveel plannen zullen in dit programma (Leefbaarheid en Veiligheid) samen met bewoners tot stand komen?

Antwoord:

Om de doelen van het Nationaal Programma Leefbaarheid en Veiligheid te realiseren, continueren of starten we een partnerschap met 19 gemeenten. De uitvoering op lokaal niveau vindt plaats in allianties met een aanpak die zich kenmerkt door samenwerking met stakeholders in het stedelijk focusgebied, voor en met bewoners. Het herwinnen van vertrouwen van bewoners in de instituties en vice versa is daarbij een van de speerpunten. Bij stakeholders kunt u denken aan bewonersvertegenwoordigers, corporatiebestuurders, schooldirecteuren, de politie en een Rijksvertegenwoordiger.

Om invulling te geven aan het partnerschap Rijk – gemeente worden per focusgebied aparte samenwerkingsafspraken gemaakt, waarmee de inzet van het Rijk en de gemeenten met stedelijke focusgebieden voor dit programma worden vastgelegd.

De gebieden zijn op dit moment bezig met het opstellen van de integrale gebiedsplannen. De vraagstukken van bewoners gelden hier als vertrekpunt, en de vraag welke behoeftes er spelen bij bewoners ligt telkens aan de basis van het integrale gebiedsplan. In het plan geven gemeenten inzage in hoe en waarbij bewoners worden betrokken. Er kan op dit moment, nu de gemeentelijke plannen en relevante departementale regelingen worden opgesteld, nog niet per doelstelling worden aangegeven hoeveel geld per doelstelling zal worden besteed.

Met de tweejaarlijkse rapportage uit de Leefbaarometer ligt er al een stevige basis voor monitoring waarop we verder kunnen bouwen. Tegelijkertijd willen we de cijfermatige ontwikkelingen in kwetsbare gebieden kort-cyclischer kunnen volgen ten behoeve van de halfjaarlijkse voortgangsrapportage aan uw kamer. In samenwerking met de stedelijke focusgebieden ontwerpen we daarom een monitor die aanvullend is op en aansluit bij de Leefbaarometer. De precieze indicatoren van deze kwantitatieve monitoring van de voortgang worden in overleg met de betrokken departementen en afzonderlijkere stedelijke focusgebieden bepaald, waarbij wordt toegewerkt naar gekwantificeerde doelstellingen per gebied in de loop van 2023. Hierover informeren wij uw kamer in het voorjaar van 2023.

103

Vraag:

Hoeveel grond hebben de gemeenten, de provincies, het Rijk, de overige overheidsorganen en woningcorporaties en hoeveel daarvan is bouwgrond dan wel geschikt te maken als bouwgrond en hoeveel grond hebben projectontwikkelaars, bouwbedrijven, speculanten en andere private marktpartijen? Hoe was deze verdeling tussen overheid, woningcorporaties en privaat in het verleden en wat zijn de verwachtingen voor de toekomst?

Antwoord:

Het Kadaster heeft samen met De Volkskrant in 2020 een onderzoek gedaan naar het grondbezit in het buitengebied. Het Rijk bezit hier meer dan 1 miljoen hectare grond en water waarvan meer dan de helft in gebruik voor infrastructuur (inclusief waterwegen). Bijna 330.000 hectare is landbouwgrond of natuur. Hoeveel grond geschikt of geschikt te maken is als bouwgrond is niet bekend.

Uit onderzoek van het Kadaster in samenwerking met Aedes en de Autoriteit Woningcorporaties uit 2022 is gebleken dat woningcorporaties tussen de 1.000 en 1.500 hectare onbebouwde grond bezitten op binnenstedelijke locaties. Daarnaast hebben zij ook nog circa 700 tot 900 hectare grond op buitenstedelijke locaties. Uit onderzoek van het Kadaster uit 2017 bleek dat gemeenten circa 75.000 hectare onbebouwde grond in of nabij de bebouwde kom beschikken.

De 22 grootste ontwikkelaars bezitten gezamenlijk circa 6.000 hectare grond.

Er is beperkt inzicht in de historische ontwikkeling van het grondbezit. Wel is bekend voor welke bedragen gemeenten bouwgrond op hun balans hebben staan. Uit onderzoek van Deloitte3 blijkt dat gemeenten gecorrigeerd voor winstnemingen in 2019 bijna de helft minder bouwgrond op hun balans hadden staan dan in 2010.

104

Vraag:

Hoeveel woningen kunnen er gebouwd worden op grond die planklaar is maar nog niet gebouwd zijn/worden en kunt u dat inzichtelijk maken per eigenaar?

Antwoord:

Uit de Inventarisatie Plancapaciteit Oktober 20214 van ABF blijkt dat er voor 372.300 woningen harde plannen zijn. Het gaat hierbij om plannen die, zonder wijzigingsbevoegdheid, door de gemeenteraad zijn vastgesteld en/of onherroepelijk zijn geworden. Er is geen inzicht hoe deze plannen zijn verdeeld over het type grondeigenaar. Bovendien betekent een hard plan nog niet per definitie dat de bouw van nieuwe woningen kan starten. Het kan zijn dat een bedrijf nog moet worden verplaatst en dat werkzaamheden zoals sanering en het aanleggen van (bouw)wegen nog moet starten.

105

Vraag:

Wat is de gemiddelde grondprijs voor een nieuwe sociale huurwoning, sociale koopwoning, middenhuurwoning en koopwoning vanaf sociale koop tot betaalbare koopgrens (NHG-grens) en hoe zullen deze gemiddelde kostprijzen zich de komende jaren ontwikkelen?

Antwoord:

Grondprijzen worden niet centraal bijgehouden. Bovendien zijn grondprijzen bedrijfsinformatie van ontwikkelaars en maken zij niet bekend welke grondprijs zij zijn overeengekomen. Wanneer de gemeente eigenaar is van de grond, dan hanteert zij haar eigen grondprijsbeleid als uitgangspunt voor de onderhandelingen over gronduitgifte. Voor woningen ten behoeve van de vrije sector (middenhuurwoningen, huurwoningen en koopwoningen) wordt door veruit de meeste gemeenten de grondprijs bepaald op basis van de residuele methode.5 Het verschil tussen de marktwaarde van de woning en de bouwkosten (inclusief kosten ontwikkelaar en een opslag voor winst en risico) is de residuele grondprijs. Deze prijzen wisselen van locatie tot locatie en zijn afhankelijk van het project. Er zijn geen statistieken van de gemiddelde grondprijs in Nederland voor vrijesectorwoningen. Ook is het moeilijk te voorspellen wat de ontwikkeling van de grondprijzen zal zijn aangezien deze afhankelijk zijn van de ontwikkeling van marktwaarden en bouwkosten. Deze zijn niet te voorspellen.

Voor sociale huurwoningen hanteren gemeenten vaak vaste prijzen per woning of per m² gebruiksoppervlak, soms ook nog afhankelijk van het aantal bouwlagen. Gemiddelden voor sociale huurwoningen zijn bijna € 15.000 voor kleine woningen (tot 40 m2) oplopend tot ruim € 25.000 voor grote woningen (boven 80 m2) blijkt uit de benchmark van Aedes6. Voor middenhuur en betaalbare koop wordt doorgaans een iets hogere grondprijs berekend.

106

Vraag:

Hoe vaak is de Wet voorkeursrecht gemeenten (Wvg) toegepast en waarop en wat zijn de verwachtingen hierbij voor de komende jaren?

Antwoord:

Het Kadaster geeft aan dat vanwege een wijziging in het registratiesysteem van het aantal geregistreerde publiekrechtelijke beperkingen op basis van de Wvg in 2020 het helaas niet (meer) mogelijk is een gemiddelde per jaar op te leveren. Cijfers over de jaren 2020 en ouder kunnen onvolledig zijn, waardoor een eerlijk vergelijking niet langer mogelijk is. Over het jaar 2021 zijn er 191 nieuwe inschrijvingen geweest met betrekking tot de Wvg. Voor het jaar 2022 is dat aantal 47 t/m de maand mei. Hoe vaak dit instrument in de komende jaren zal worden toegepast is niet te voorspellen.

107

Vraag:

Hoe vaak is er onteigend en wat zijn hierbij de verwachtingen voor de komende jaren?

Antwoord:

Tussen 1995 en oktober 2021 zijn er 1614 Koninklijke besluiten (KB) tot onteigening genomen.[verwijzing: Onteigening in Nederland – Kadaster.nl zakelijk). Een KB kan meerdere percelen / grondeigenaren die worden onteigend bevatten. In de periode 1995 – 2001 is er relatief veel onteigend mede vanwege een aantal grote infrastructurele werken maar ook vanwege volkshuisvesting. De laatste jaren ligt het aantal Koninklijke besluiten voor onteigening rond de 20 (met uitschieters naar boven en beneden). Het is niet mogelijk iets te zeggen over het aantal onteigeningen in de aankomende jaren, maar ik heb geen redenen om aan te nemen dat het beeld van de afgelopen jaren zal veranderen.

108

Vraag:

Wat zijn de verwachtingen van het aantal huishoudens met een tijdelijk contract voor de komende jaren en hoeveel mensen dreigen op straat te komen na afloop van het tijdelijk contract?

Antwoord:

Een op de vijf huishoudens die in de afgelopen twee jaar zijn verhuisd, heeft volgens het Woon2021 een tijdelijk huurcontract. Uit de cijfers blijkt daarnaast dat het aandeel huurwoningen dat boven de WWS maximumhuur wordt verhuurd in de particuliere sector is toegenomen van ca. 34% tot ca. 63% sinds de invoering van de tijdelijke huurcontracten. Een belangrijke prikkel voor particuliere verhuurders om generieke tijdelijke contracten te gebruiken in een schaarste woningmarkt is dat de aanvangshuurprijs bij elke mutatie kan worden verhoogd. Door de regulering van de middenhuur in combinatie met het dwingend maken van het WWS waarover ik in het programma Betaalbaar Wonen heb gerapporteerd zal de voornaamste prikkel om generieke tijdelijke huurcontracten af te sluiten worden gedempt aangezien de aanvangshuurprijs dan niet telkens kan worden verhoogd. Aangezien de genoemde maatregelen niet eerder dan 2024 inwerking kunnen treden zal er over 2022 en 2023 naar verwachting een vergelijkbaar gebruik van tijdelijke huurcontracten te zien zijn.

Of iemand dakloos wordt als direct gevolg van het beëindigen van een tijdelijk huurcontract is moeilijk te bepalen. Er kunnen meerdere factoren spelen waarom iemand dakloos wordt. Vorig jaar heeft mijn ambtsvoorganger de evaluatie van de Wet doorstroming huurmarkt 2015 naar uw Kamer gezonden. In deze evaluatie hebben een aantal geïnterviewde stakeholders/personen aangegeven dat er sprake is van onzekerheid over verlenging van de tijdelijke huurovereenkomst dan wel over vervolghuisvesting. De evaluatie gaat niet in op het aantal huurders dat dakloos is geworden na het niet verlengen van een tijdelijk huurcontract.

109

Vraag:

Hoeveel woningen kunnen er nu en op termijn vrijkomen indien de kostendelersnorm in zijn geheel afgeschaft wordt?

Antwoord:

Over deze informatie beschik ik niet. De verwachting is wel dat door de wijziging van de kostendelersnorm voor inwonende jongvolwassenen tot 27 jaar ertoe zal bijdragen dat meer mensen met een bijstandsuitkering hun woning zullen delen met deze jongeren.

110

Vraag:

Wat zijn uw beweegredenen geweest om bij de hervorming van de huurtoeslag niet te wachten op de impact-analyse van het Nibud?

Antwoord:

De hervorming van de huurtoeslag is aangekondigd in het Coalitieakkoord. Er zijn conceptvoorstellen geconsulteerd en daarop heeft Nibud op mijn verzoek een impactanalyse gemaakt. Zonder conceptvoorstellen had Nibud geen impactanalyse kunnen maken. Het wetsvoorstel voor de hervorming van de huurtoeslag en de impact-analyse van het Nibud liggen samen bij de Raad van State voor advies en kunnen dus in samenhang worden beoordeeld en aan de Kamer worden aangeboden.

111

Vraag:

Bent u het met de impact-analyse van het Nibud met betrekking tot de hervorming van de huurtoeslag eens?

Antwoord:

Het Nibud heeft op mijn verzoek een onafhankelijke impact-analyse gemaakt voor de hervorming van de huurtoeslag. Ik kan mij vinden in de wijze van berekenen door het Nibud. Op Prinsjesdag zijn verschillende koopkrachtmaatregelen aangekondigd. Het beeld van de inkomenseffecten van de hervorming staat dus niet stil. De inkomenseffecten dienen integraal te worden gezien met de koopkrachtmaatregelen en de huurverlaging.

Als het wetsvoorstel aan uw Kamer wordt voorgelegd, zal ik ook voorzien in de meest actuele cijfers en aantallen.

112

Vraag:

Met welke bedragen en op welke manieren gaat u huurtoeslagontvangers compenseren die volgens het Nibud door uw plannen met betrekking tot de hervorming van de huurtoeslag geraakt worden?

Antwoord:

Op Prinsjesdag zijn verschillende koopkrachtmaatregelen aangekondigd. Het beeld van de inkomenseffecten van de hervorming staat dus niet stil.

De inkomenseffecten dienen integraal te worden gezien met de koopkrachtmaatregelen en de huurverlaging

Als het wetsvoorstel aan uw Kamer wordt voorgelegd, zal ik ook voorzien in de meest actuele cijfers en aantallen en kunnen wij daarover in debat gaan.

113

Vraag:

Klopt het dat de hervorming van de huurtoeslag (mede) is ingegeven door het feit dat 10% van de huishoudens geen huurtoeslag aanvraagt? Zo ja, klopt het dan dat twee derde van de huurtoeslagontvangers na de hervorming van de huurtoeslag daarvoor de rekening betaalt?

Antwoord:

In het Coalitieakkoord is de ambitie benoemd om op termijn toeslagen af te schaffen. Er moet een eenvoudiger stelsel voor ondersteuning van de mensen met een laag inkomen in de plaats komen. Als stap hiertoe is in het Coalitieakkoord een set maatregelen opgenomen om de huurtoeslag te hervormen.

Er zijn conceptvoorstellen geconsulteerd en daarop heeft Nibud op mijn verzoek een impactanalyse gemaakt. Op Prinsjesdag zijn verschillende koopkrachtmaatregelen aangekondigd. Het beeld van de inkomenseffecten van de hervorming staat dus niet stil. Als het wetsvoorstel aan uw Kamer wordt voorgelegd, zal ik ook voorzien in de meest actuele cijfers en aantallen.

114

Vraag:

Klopt het dat u in uw berekening met betrekking tot de hervorming van de huurtoeslag uitgegaan bent van een verslechtering (als gevolg van een negatieve inkomenseffect) voor 289.000 huishoudens en klopt het dat volgens de impact-analyse van het Nibud het aantal huishoudens dat de minimaal onvermijdbare uitgaven niet kan betalen zal oplopen naar bijna 1 miljoen huishoudens? Wat is/zijn de verklaring(en) voor dit grote verschil?

Antwoord:

In de geconsulteerde conceptvoorstellen is in kaart gebracht wat de inkomenseffecten zijn voor huurtoeslagontvangers. Op basis daarvan was de inschatting dat 289.000 huishoudens een negatief inkomenseffect zouden hebben. Ik heb zoals aan uw Kamer toegezegd Nibud gevraagd een onafhankelijke impactanalyse te maken. Het Nibud concludeert dat bijna 1 miljoen huishoudens een negatief inkomenseffect hebben (dat betekent niet dat al deze huishoudens de onvermijdbare uitgaven niet meer kunnen betalen). Dit verschil wordt voornamelijk verklaard doordat het Nibud geen rekening heeft gehouden met de inkomensafhankelijke huurverlaging die in de prestatieafspraken met Aedes, VNG en Woonbond is afgesproken.

115

Vraag:

Heeft u bij hervorming van de huurtoeslag rekening gehouden met het feit dat er reeds een grote groep huishoudens (naar het nu blijkt uit de impact-analyse van het Nibud 38% van de huurtoeslagontvangers) de minimaal onvermijdbare uitgaven niet kan betalen?

Antwoord:

In het Coalitieakkoord 2021–2025 «Omzien naar elkaar, vooruitkijken naar de toekomst» is de hervorming van de huurtoeslag aangekondigd. Er zijn conceptvoorstellen geconsulteerd en daarop heeft Nibud op mijn verzoek een impactanalyse gemaakt. Op Prinsjesdag zijn verschillende koopkrachtmaatregelen aangekondigd. Het beeld van de inkomenseffecten van de hervorming staat dus niet stil. Als het wetsvoorstel aan uw Kamer wordt voorgelegd, zal ik ook voorzien in de meest actuele cijfers en aantallen en kunnen we daarover in debat gaan.

116

Vraag:

Wat zijn de volgende stappen die u gaat ondernemen na het ontvangen van de impact-analyse van het Nibud met betrekking tot de hervorming van de huurtoeslag?

Antwoord:

Het wetsvoorstel en de impact-analyse van het Nibud liggen voor advies bij de Raad van State. Op het advies van de Raad van State kan ik niet vooruitlopen.

117

Vraag:

Is de impact-analyse van het Nibud voldoende aanleiding om de negatieve punten uit de hervorming van de huurtoeslag te verwijderen?

Antwoord:

Het wetsvoorstel en de impact-analyse van het Nibud liggen voor advies bij de Raad van State. Op het advies van de Raad van State kan ik niet vooruitlopen. Als het wetsvoorstel naar uw Kamer is gezonden, ga ik daarover graag in debat.

118

Vraag:

Wat kost de huurtoeslag op de servicekosten?

Antwoord:

Er werd vorig jaar ca. € 105 mln. aan huurtoeslag verstrekt als gevolg van servicekosten.

119

Vraag:

Hoeveel betalingsachterstanden en hoeveel huisuitzettingen verwacht u na de hervorming van de huurtoeslag als gevolg van het negatieve inkomenseffect voor huurtoeslagontvangers die meer verdienen dan 120% van het sociaal minimum en een huur betalen tussen 550 euro en 763 euro en heeft u deze kosten meegenomen in uw analyse/berekening of zijn deze kosten voor de maatschappij in een andere analyse/berekening meegenomen en hoeveel bedragen deze kosten voor de maatschappij?

Antwoord:

Het ontstaan van betalingsachterstanden is niet alleen het gevolg van de hoogte van de woonlasten maar ook van de hoogte van het inkomen en de hoogte van andere (noodzakelijke) uitgaven. Het is daarom niet mogelijk om in te schatten of en hoeveel betalingsachterstanden en huisuitzettingen het gevolg zijn van wijzigingen in de huurtoeslag.

120

Vraag:

Hoeveel huishoudens mogen er volgens u maximaal negatief geraakt worden door de hervorming van de huurtoeslag?

Antwoord:

Op Prinsjesdag zijn verschillende koopkrachtmaatregelen aangekondigd. Het beeld van de inkomenseffecten van de hervorming staat dus niet stil. De inkomenseffecten dienen integraal te worden gezien met de koopkrachtmaatregelen en de huurverlaging. Als het wetsvoorstel aan uw Kamer wordt voorgelegd, zal ik ook voorzien in de meest actuele cijfers en aantallen en kunnen we daarover in debat gaan.

121

Vraag:

Hoe verklaart u het verschil tussen het positieve effect in de impact-analyse van het Nibud met betrekking tot de hervorming van de huurtoeslag namelijk gemiddeld 21 euro per maand en uw positieve effect van gemiddeld 63 euro per maand?

Antwoord:

Het positieve inkomenseffect van 63 euro per maand in de geconsulteerde conceptvoorstellen was inclusief de verhoging van het wettelijk minimumloon, terwijl het cijfer van het Nibud exclusief dit effect is. Het verschil tussen de bovenstaande cijfers wordt ook deels verklaard door het feit dat het Nibud geen rekening heeft gehouden met de inkomensafhankelijke huurverlaging.

122

Vraag:

Klopt het dat u de verhoging van het wettelijk minimumloon in de berekening van het inkomenseffect als gevolg van de hervorming van de huurtoeslag verwerkt heeft en hoe heeft u het hoge inflatiecijfer bij de berekening van dit inkomenseffect verwerkt?

Antwoord:

In de conceptvoorstellen die geconsulteerd zijn werd nog uitgegaan van de op dat moment beoogde verhoging van het wettelijk minimumloon in de jaren 2024, 2025 en 2026 waarmee het een mitigerend effect had op de negatieve inkomenseffecten van de huurtoeslag hervorming. Inmiddels zijn op Prinsjesdag verschillende koopkrachtmaatregelen aangekondigd. Het beeld staat dus niet stil. Als het wetsvoorstel aan uw Kamer wordt voorgelegd, zal ik ook voorzien in de actuele cijfers en aantallen.

123

Vraag:

Kunt u aangeven hoeveel sociale huurwoningen er momenteel minimaal energielabel C hebben?

Antwoord:

Uit de basisregistraties, welke voor het maken van tabel 91.2 zijn gebruikt, kan niet worden afgeleid om welk type huurwoning het gaat en of het sociale verhuur of verhuur in de vrije sector betreft, indicatief kan wel worden afgeleid wat het type eigenaar van een huurwoning is. Uit de tabel blijkt dat van de circa 2,2 miljoen corporatiewoningen er, op basis van extrapolatie van de gelabelde woningvoorraad, per 1 juli 2022 ca. 1,7 miljoen minimaal energielabel C hebben.

124

Vraag:

Kunt u aangeven hoelang een nieuwe sociale huurwoning gemiddeld sociale huurwoning blijft tot deze over wordt geheveld naar de private sector? En zitten hier qua steden uitschieters in?

Antwoord:

Ik heb geen inzicht in hoe lang een sociale huurwoning gemiddeld tot de sociale huurvoorraad behouden blijft. Woningcorporaties hebben geen doelstelling om sociale huurwoningen op termijn te liberaliseren, maar doen dit wanneer dit past in de lokale context en de eigen portefeuillestrategie. Gemeenten kunnen sturen op de instandhoudingstermijn via een doelgroepenverordening. De huidige instandhoudingstermijn van sociale huur in het Besluit ruimtelijke ordening is ten minste tien jaar na ingebruikname, maar het staat gemeenten om een langere termijn te kiezen. Daarnaast is het momenteel aan gemeenten om een instandhoudingstermijn in een verordening op te nemen. Niet elke gemeente kiest hiervoor, waardoor de instandhoudingstermijn ook niet in elke gemeente van toepassing is. Ik werk de komende tijd een nieuwe definitie sociale huur uit die beoogt de instandhoudingstermijn te verlengen, zodat woningen langjarig beschikbaar zijn voor de doelgroep. Deze definitie landt in het Wetsvoorstel versterking Regie op de Volkshuisvesting.

125

Vraag:

Kunt u aangeven hoeveel woningen er in 2022 zijn gebouwd onder de prijs van de Nationale Hypotheek Garantie, ook procentueel ten opzichte van het totaal aantal woningen dat is bijgebouwd?

In 2022 zijn van januari tot en met juli 2022 43.026 nieuwbouwwoningen opgeleverd (excl transformatiewoningen). In diezelfde periode zijn 11.786 nieuwbouwwoningen aangeschaft onder de NHG-kostengrens. Daarmee is op 27% van de opgeleverde nieuwbouwwoningen een hypotheek afgesloten met NHG garantie (Bron: NHG, 2022).

126

Vraag:

Kunt u aangeven hoeveel woningen er in 2023 zullen worden gebouwd onder de prijs van de Nationale Hypotheek Garantie, ook procentueel ten opzichte van het totaal aantal woningen dat wordt bijgebouwd?

Antwoord:

Hoeveel nieuwbouwwoningen er in 2023 precies gebouwd gaan worden is niet bekend. Vanuit de inventarisatie plancapaciteit is bekend welke woningbouwplannen gepland staan voor de periode 2022–2025. Informatie over het prijssegment van deze woningbouwplannen is onderdeel van de inventarisatie, echter niet van alle plannen zijn gegevens bekend. Verbetering van de kwaliteit van de aangeleverde woningbouwplannen is onderdeel van het verbetertraject Interbestuurlijke Monitoring waar ik momenteel aan werk.

127

Vraag:

Welk percentage van de woningen die in 2022 zijn gebouwd onder de prijs van de Nationale Hypotheek Garantie wordt bewoond door mensen die recht hebben op tegemoetkomingen, zoals de huurtoeslag?

Antwoord:

Hoeveel nieuwbouwwoningen er in 2023 precies gebouwd gaan worden is niet bekend. Vanuit de inventarisatie plancapaciteit is bekend welke woningbouwplannen gepland staan voor de periode 2022–2025. Informatie over het prijssegment van deze woningbouwplannen is onderdeel van de inventarisatie, echter niet van alle plannen zijn gegevens bekend. Verbetering van de kwaliteit van de aangeleverde woningbouwplannen is onderdeel van het verbetertraject Interbestuurlijke Monitoring waar ik momenteel aan werk.

128

Vraag:

Hoeveel huurinkomsten hebben particuliere verhuurders jaarlijks?

Antwoord:

Uit het WoON-onderzoek 2021 blijkt dat private verhuurders

(zowel privépersonen die woningen verhuren als institutionele verhuurders van pensioenfondsen) per woning gemiddeld € 807 netto huurinkomsten ontvangen per maand – oftewel, € 9.684 per jaar.

Bron: Kernpublicatie van het WoON2021-onderzoek | Rapport | Home | Volkshuisvesting Nederland

129

Vraag:

Hoeveel investeren particuliere verhuurders jaarlijks in het bouwen van nieuwe woningen?

Antwoord: