Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 36067 nr. O |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 15 mei 2023

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid2 hebben in hun commissievergadering van 9 mei 2023 beraadslaagd over het voorgehangen ontwerpbesluit vanwege vaststelling van de parameters vanaf inwerkingtreding van de Wet toekomst pensioenen.3 De leden hebben met interesse kennisgenomen van de beantwoording van de gestelde vragen4 en de brief waarin de Minister voor Armoedebeleid, Participatie en Pensioenen toezegt dat na ommekomst van de Raad van State eerst de nog volgende schriftelijke vragen van de Eerste Kamer worden beantwoord, voordat het besluit kan worden vastgesteld5. De leden van de 50PLUS-fractie, Fractie-Nanninga, Fractie-Frentrop en Fractie-Otten gezamenlijk hebben naar aanleiding hiervan nog een aantal vervolgvragen.

Naar aanleiding hiervan is op 11 mei 2023 een brief gestuurd aan de Minister voor Armoedebeleid, Participatie en Pensioenen.

De Minister heeft op 12 mei 2023 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde nader schriftelijk overleg.

De griffier van de vaste commissie voor Sociale Zaken en Werkgelegenheid, Van der Bijl

Aan de Minister voor Armoedebeleid, Participatie en Pensioenen

Den Haag, 11 mei 2023

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid hebben in hun commissievergadering van 9 mei 2023 beraadslaagd over het voorgehangen ontwerpbesluit vanwege vaststelling van de parameters vanaf inwerkingtreding van de Wet toekomst pensioenen.6 De leden hebben met interesse kennisgenomen van de beantwoording van de gestelde vragen7 en de brief waarin u toezegt dat na ommekomst van de Raad van State eerst de nog volgende schriftelijke vragen van de Eerste Kamer worden beantwoord, voordat het besluit kan worden vastgesteld8. De leden van de 50PLUS-fractie, Fractie-Nanninga, Fractie-Frentrop en Fractie-Otten gezamenlijk hebben naar aanleiding hiervan nog een aantal vervolgvragen.

Vragen van de leden van de 50PLUS-fractie, Fractie-Nanninga, Fractie-Frentrop en Fractie-Otten gezamenlijk

1.

U noemt in uw antwoorden dat het nadeel van deterministische doorrekeningen is dat slechts één of een aantal scenario’s wordt gekozen om de economische toekomst te voorspellen. De keuze daarvan is dan subjectief wat eveneens kan leiden tot te lage of (hoge) premiestelling en dergelijke. Een stochastische doorrekening kent dit nadeel niet volgens uw antwoord. Omdat duizenden mogelijke scenario's worden meegewogen waaronder ook slecht weer scenario’s. Dit geeft een veel completer beeld van een inherent onzekere toekomst.

In het Cardano rapport «Inflatierisico en de solidariteitsreserve» wordt het volgende gesteld over deterministische scenario’s: «De onderzoeksaanpak is gebaseerd op deterministische inflatieschokken, die in onze ogen het meeste inzicht bieden in de beantwoording van de onderzoeksvraag. Een deterministische inflatieschok is een concreet denkbare economische situatie waarin de inflatie anders uitvalt dan verwacht. Vervolgens beoordelen we of in die concrete situatie de solidariteitsreserve genoeg inflatiebescherming kan bieden of juist niet. Het voordeel van deterministische scenario’s is dat deze op eenvoudige en transparantie wijze direct inzicht geven in de werking van de inflatierisicodeling, en minder leunen op complexe modelaannames. Deterministische schokken stellen ons daarmee in staat om de uitkomsten te beoordelen in toekomstige situaties waarin de rol van inflatie (weer) belangrijker is dan deze is geweest in de afgelopen vier decennia.

We gebruiken dus geen stochastische scenarioset. Scenariosets zijn doorgaans gebaseerd op relatief recente historische data (doorgaans enkele decennia), waarin inflatie in veel scenariosets slechts een beperkte rol speelt. We zien dit terug in de scenarioset die momenteel wordt gebruikt in de haalbaarheidstoets en in de communicatie naar deelnemers. Inflatieschokken hebben in deze scenarioset een tijdelijk karakter, en de inflatie blijft vrijwel altijd binnen een beperkte bandbreedte tussen ½% tot 3½%. De valkuil is dat deze scenarioset toekomstig inflatierisico onderschat.»9

a. Uw antwoord over de deterministische scenario’s is in tegenspraak met opmerkingen van Cardano over deterministische scenariosets. Overigens ook met de opvatting van professionals die gebruik maken van deterministische scenario’s, zoals het Centraal Planbureau. Kunt u uw stelling toelichten?

b. U constateert dat de keuzes van een deterministisch scenario subjectief zijn. Geldt dat niet evenzeer voor stochastische scenario’s? Zie de keuzes van de Commissie Parameters (CP) die impliciete keuzes verpakt in een moeilijk te doorgronden stochastische model. Bent u het met deze constatering eens? Zo niet, kunt u dat motiveren?

c. In uw antwoord op vraag 3, 4 en 5 van de 50PLUS-fractie stelt u dat het onwenselijk is over te stappen op deterministische scenario’s. U gebruikt in uw antwoord op vraag 3 een onjuiste argumentatie, zie de opmerking van Cardano.

Kunt u met deze nieuwe kennis uw mening herzien? Kunt u alsnog de eerder gestelde vragen 3, 4 en 5 beantwoorden?

d. Als u dit niet kunt, onthoudt u dan de Kamer niet van essentiële informatie voor de beoordeling van de gevolgen van het nieuwe pensioenstelsel? Graag uw oordeel.

2.

Uw antwoord op vraag 8-e.

a. Enerzijds stelt u in uw antwoord dat pensioenfondsbesturen eigen scenariosets mogen gebruiken, maar anderzijds verplicht zijn de scenarioset van De Nederlandsche Bank (DNB) te gebruiken voor toetsing van het beleggingsbeleid en de toedelingsregels aan de risicohouding. Het eigen beleid van pensioenfondsen is ondergeschikt aan het centralistische beleid vanuit de scenarioset. Bent u het daarmee eens? Zo niet, kunt u aangeven waarom niet?

b. Pensioenfondsen krijgen een scenarioset opgedrongen dat met subjectieve parameters is onderbouwd en dat kwartaalsgewijs een update krijgt (zie figuur 1 en 2). Dat dwingt pensioenfondsen tot een beleid van korte termijn risicobeheer en mogelijke aanpassing van het beleggingsbeleid. Dit kan leiden tot kuddegedrag en daardoor tot een «systemic risk». Dit gaat rendement kosten, hogere premies opleveren en/of lagere uitkeringen geven. Deelt u deze conclusie?

c. U merkt in een van uw antwoorden op dat in het buitenland niet een instituut als de Commissie Parameters opereert. Daar zal een goede reden voor zijn.

Nederland gaat verschillende projectierendementen introduceren, alle met als achtergrond de kwartaalgewijze scenarioset die de lange en korte termijn rente en rendementen op een ondoorzichtige manier koppelt. Acht u de Nederlandse aanpak doelmatig? Bevoogdend? Complex? En niet uit te leggen aan de deelnemers? Graag uw oordeel.

3.

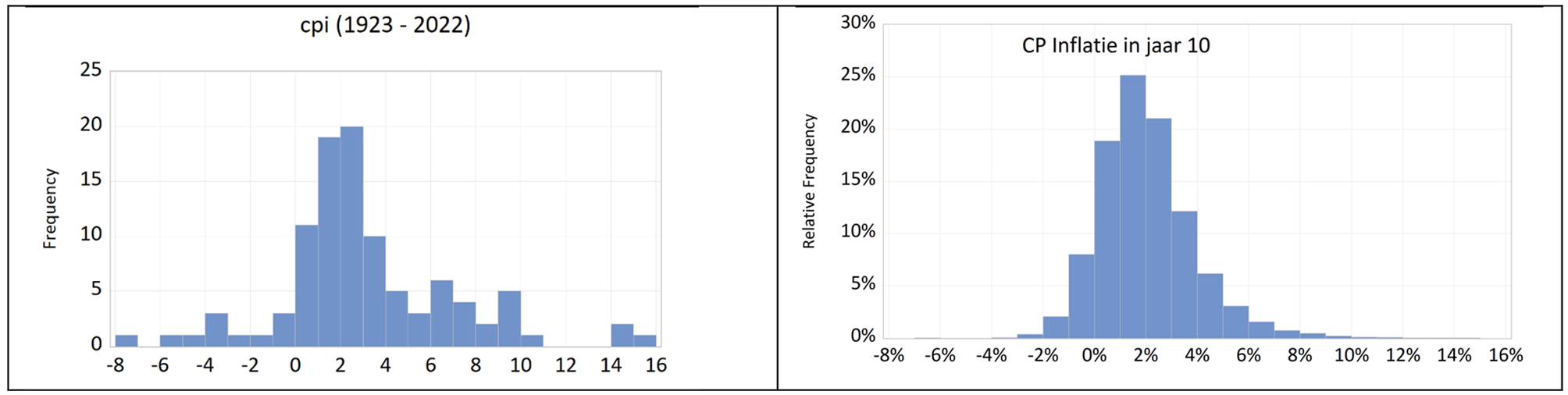

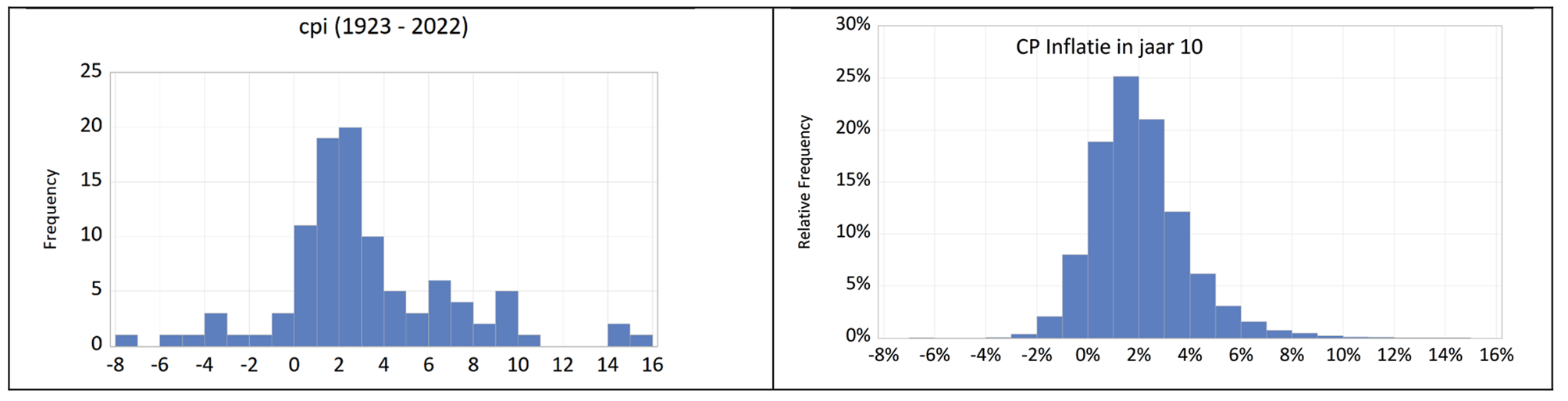

In onderstaande figuur 1 is een histogram opgenomen van de feitelijke inflatie in Nederland over 100 jaar en een histogram van de inflatie voor prognosejaar 10 in de scenarioset van 2023 Q1 van 20.000 trekkingen (de CP frequentieverdeling van de andere jaren wijkt niet wezenlijk af van dit jaar). Welke conclusies trekt u uit dit soort grafieken?

Figuur 1 histogram inflatie

a. Achter de veel lagere veronderstelde inflatievolatiliteit van de CP lijkt een visie te zitten van effectief beleid van centrale banken in de toekomst. Of liggen hier andere visies aan ten grondslag? Kunt u dit toelichten?

b. Vindt u het niet merkwaardig dat de CP met dit soort visies komt in een periode van transitie (klimaat, energie) en mondiale spanningen en de recente hoge inflatie en loonstijgingen?

c. Historisch is het (meetkundig) gemiddelde inflatiecijfer 3,0% per jaar en de CP veronderstelling komt uit op 2%.

Voor de bepaling van het inflatierisico is de volatiliteit (standaarddeviatie) veel belangrijker. Die is voor de historische inflatiecijfers 3,8% en de CP verondersteld 1,8%. De verschillen worden duidelijk zichtbaar in beide grafieken. Een inflatie van meer dan 10% komt in de CP 20.000 trekkingen niet meer dan 0,2% voor, terwijl historisch gezien deze ligt op 3%. Het 95% percentiel van de CP inflatie ligt rond 5,5%, terwijl die historisch gezien op ruim 9,5% zit. Indachtig de opmerking van Cardano, heeft de Commissie Parameters zich niet te veel geconcentreerd op het inflatierisico van de afgelopen 20 jaar met de gekozen lage volatiliteit van 1,8%? Bent u ook van mening dat de CP het inflatierisico onderschat?

d. U heeft in andere antwoorden op inflatievragen gesteld dat de leden van Commissie Parameters experts zijn en gebruik maken van wetenschappelijke inzichten over de inflatieontwikkeling. Kunt u aangeven welke wetenschappelijke inzichten en literatuur zijn gebruikt?

e. Met de gekozen beperkte volatiliteit komen meer extreme inflatierisico’s onvoldoende in beeld. Deelt u deze mening?

f. Kunt u aangeven welke bijdrage de nieuwe onzekerheidsfactor van het stochastisch model levert aan de inflatie in de verschillende prognosejaren?

g. Wat is uw oordeel op het feit dat de Commissie de wake up call van zeer hoge inflatie van 2022 heeft genegeerd?

4.

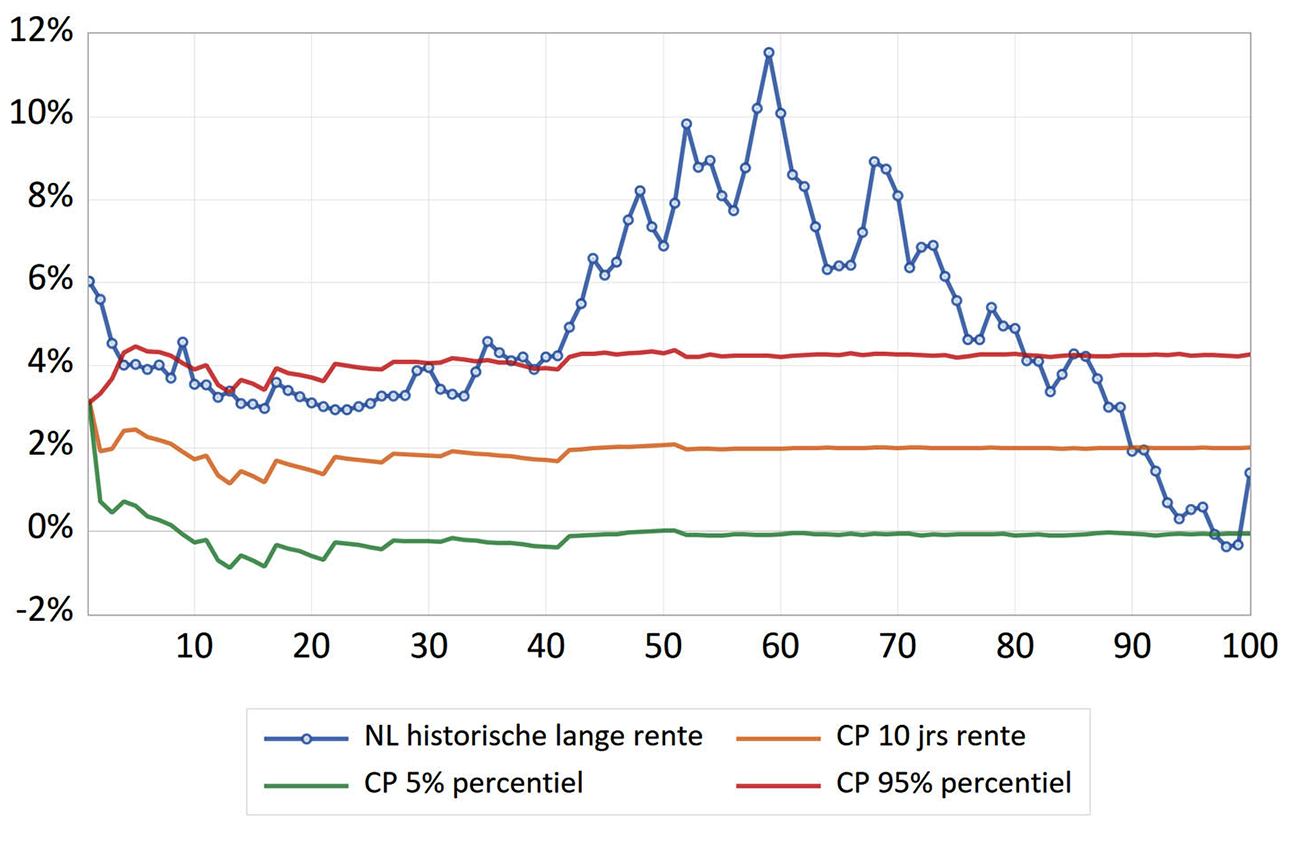

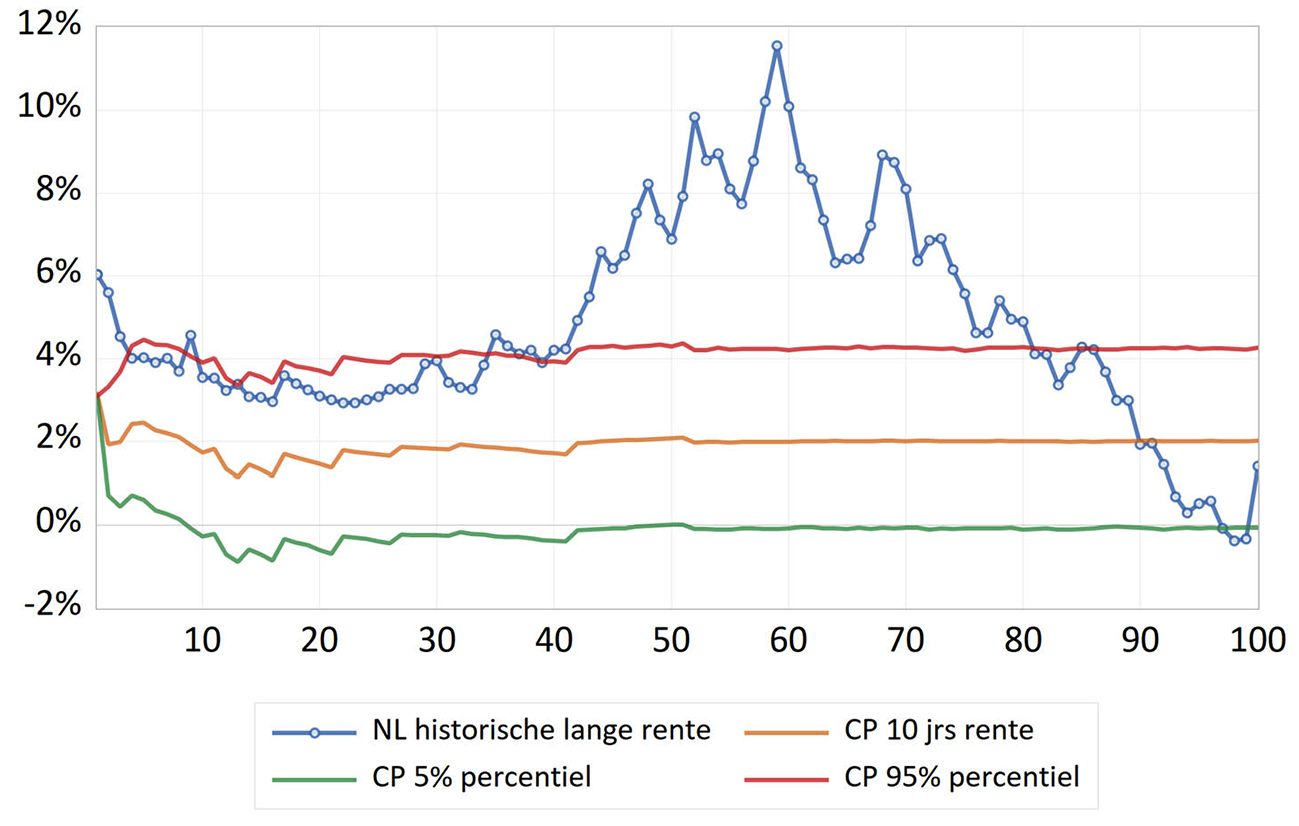

De scenarioset 2023Q1 levert een gemiddelde meetkundige rente per jaar op. Daaruit kunnen ook de 5% en 95% percentiel worden berekend. Figuur 2, laat de lange rente over 100 jaar zien in combinatie met de gemiddelde meetkundige 10-jaars rente uit de scenarioset.

Figuur 2: historische rente en 10-jaars rente volgens CP

a. Een rente van 3,9% behorend bij het 95% percentiel van de CP, ligt lager dan de gemiddelde rente over de laatste 100 jaar. Hoe beoordeelt u dit 95% percentiel van de CP ten opzichte van de rente in het verleden? Geeft dit «extreme» rentecijfer van de CP niet een onevenwichtig beeld van de berekeningen van DNB over de gevolgen van de Wet toekomst pensioenen (WTP)?

b. Een gemiddelde rente en inflatie van beide rond 2% in de CP cijfers voor de komende 100-jaars periode betekent dat de reële vergoeding van vastrentende waarden nul is. Heeft kapitaaldekking dan nog zin als naar de Aron conditie wordt gekeken? Wat is het oordeel van de Minister hierover?

c. Bent u het ermee eens dat de CP een impliciete rentevisie heeft? Zo nee, kunt u de argumenten geven?

d. Zou het niet overtuigender overkomen als met historische cijfers de gevolgen van een nieuwe stelselwijziging worden geanalyseerd? Historische cijfers wil niet zeggen dat de toekomst dit pad volgt, maar over historische cijfers is geen debat nodig, over een toekomstvisie van rente met sterk afwijkende rentekarakteristieken wel. Deelt u deze mening?

e. Door de terugval in de rente in de scenarioset na het eerste jaar gaat de dekkingsgraad in Financieel Toetsingskader (FTK) naar beneden, waardoor het oude stelsel in vergelijking tot WTP een nadeel ondergaat? Bent u het eens dat de scenarioset 2023 Q1 deze beweging genereert? Kunt u de omvang van dit effect geven van de berekeningen die DNB in december heeft gemaakt met een andere scenarioset, maar wel gebaseerd op het recente CP model?

f. Kunt u aangeven welk mechaniek in het model deze terugval veroorzaakt?

g. De huidige rente en het beleid van centrale banken (FED, ECB) duiden er niet op dat op korte termijn een lagere rente wordt verwacht. Hoe moet de rentebeweging in de scenarioset hiertegen worden beoordeeld?

h. De meest recente rente wordt via de update meegenomen in de scenarioset. Betekent dit desondanks dat de scenarioset dan weer lagere rentes genereert? Leidend is de lange termijn rente. Klopt dat?

i. Wat is uw oordeel over het beloop van de rente in de eerste jaren van de scenario’s?

5.

De Uniforme Rekenmethodiek (URM) had in het verleden als doel parameters vast te leggen waarmee pensioenfondsen via een slecht, mooi en gemiddeld financieel economisch weerscenario de UPO kunnen produceren. De impact van de URM was daardoor met name voor communicatie naar de deelnemers bedoeld en beperkt. In de WTP gaat de impact van de parameters aanzienlijk verder.

a. Welke filosofie zit achter deze ontwikkeling?

b. Is er fundamenteel nagedacht dat door de verbreding van het werkingsgebied van de Commissie Parameters bij pensioenfondsen systematische risico’s (systemic risks) kunnen ontstaan in de pensioenfondssector? Dat deze risico’s grote gevolgen kunnen hebben voor de deelnemers? Wat is uw opinie?

c. De korte termijn informatie die de Commissie gebruikt in het stochastische model kan haaks staan op langere termijn beleggingsstrategie. Bent u het hier mee eens? Zo nee, kunt u dat motiveren?

d. De modeluitkomsten van het rente- en inflatierisico hoeven geen reflectie te zijn van de werkelijkheid. Pensioenfondsen lopen dan achter de feiten aan met hun strategisch vermogensbeheer. Kunt u zich dit voorstellen? Wat is uw oordeel hierover?

6.

Toestandsvariabelen, de stochastische volatiliteitsfactor.

a. Kunt u de rol van de stochastische volatiliteit toestandsvariabele op inflatie, rente en aandelenrendement exact omschrijven naar achterliggend instrument?

b. Welke bijdrage levert deze variabele bij inflatie, de rente en aandelenrendement?

c. Zijn dit impulsen? En over hoeveel jaren beïnvloedt deze variabele de uitkomsten?

d. Kan het model sprongen («jumps») genereren, zodat breuken met het verleden kunnen worden meegenomen?

e. Kunt u een indicatie geven van de bijdrages van de toestandsvariabelen op inflatie, rente en aandelenrendement? Te verdelen in initieel en op langere termijn?

f. De Commissie gaat ervan uit dat de financiële markten op elk moment een evenwichtsprijs vaststellen voor financiële titels. Uit onderzoek van bijvoorbeeld Thaler, die ook de psychologie van de marktparticipanten meeneemt, wordt duidelijk dat financiële markten kunnen overdrijven. Hoe wordt in de toestandsvariabelen van de Commissie rekening gehouden met dit soort, soms langdurige, anomalieën in de financiële markten?

g. Het aandelenrendement in de scenarioset volgt een «random walk». Dit staat haaks op de achterliggende winstontwikkelingen die een meer cyclisch beloop kennen. Random walk veronderstelt ook efficiënte markten en alle informatie in de prijzen zit verwerkt. Kunt u aangeven waarom de CP gekozen heeft voor deze benadering?

7.

In paragraaf 4.5.1 van het Commissie Parametersrapport staan de gebruikte instrumenten en dataperiode genoemd. Kunt u met voorbeelden aangeven hoe deze instrumenten doorwerken op de parameters en scenariosetresultaten voor de inflatie, de rente en de aandelenrendementen? Kunt u van elke informatiebron de onzekerheidsmarges aangeven?

8.

In de technische appendix van het Commissierapport onder paragraaf 4 staat dat voor bepaalde variabelen is aangenomen dat de observaties geen meetfouten bevat, terwijl voor andere variabelen wel meetfouten worden geaccepteerd. Kunt u aangeven wat hiermee wordt bedoeld en wat de consequenties zijn voor de parameters in termen van onzekerheidsmarges?

9.

In paragraaf 7 van de appendix worden «constraints» benoemd.

a. Kunt u aangeven in welk jaar van de scenarioset deze constraints hun impact uitoefenen?

10.

In paragraaf 7 van de appendix wordt een constraint besproken over de verwachte nominale en reële rentes voor 60 jaren vanaf nu en voor looptijden van 10 jaar in evenwicht. De toestandsvariabele is dan geconvergeerd naar evenwicht.

b. Kunt u aangeven wat de gevolgen van deze beperking zijn? Waarom is het jaar 60 hier gekozen? En waarom moeten de looptijden eerst 10 jaar in evenwicht zijn?

c. In de appendix wordt een reële rente verondersteld van 0% onder de hierboven genoemde condities? Waarop is deze nul procent gebaseerd? Naar welke wetenschappelijke literatuur kunt u of de Commissie verwijzen?

d. Kunt u het type economie en financiële markten beschrijven met een structurele reële rente van nul?

e. Een structurele nominale rente van 2% bij een verondersteld netto aandelenrendement van 5,2% betekent een risicopremie op aandelen van 3,1%. Vindt u deze premie niet laag in verhouding tot de lage structurele nominale renteomgeving? Met andere woorden, zijn de parameters van de commissie wel consistent? Zo nee, kunt u dit motiveren?

f. Welke consistentietoets heeft de Commissie gedaan om dit soort veronderstellingen te onderbouwen? De plausibiliteitstoets heeft betrekking op een te korte tijdsperiode. Bent u het hier mee eens?

11.

Er wordt gesproken over een risicopremie op inflatie. Kunt u deze risicopremie definiëren en aangeven welke impact deze heeft op de uitkomsten van de scenarioset?

12.

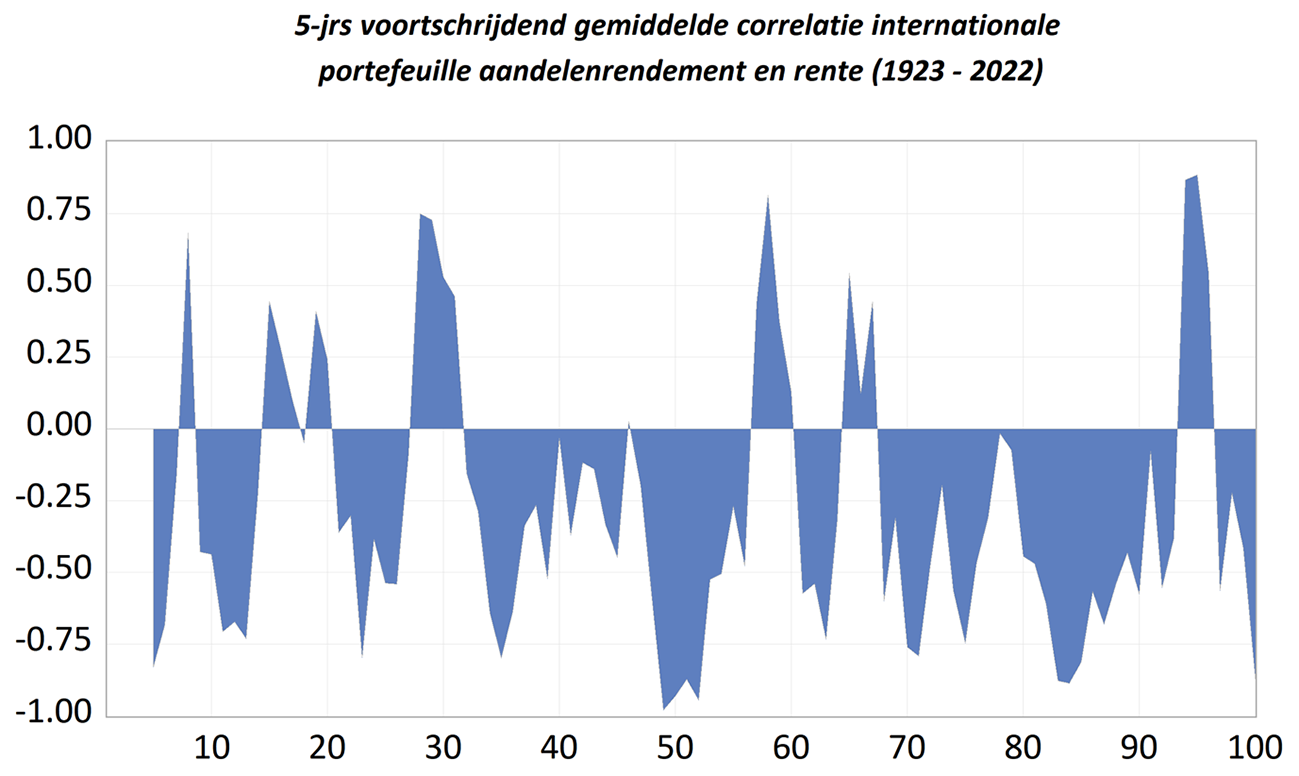

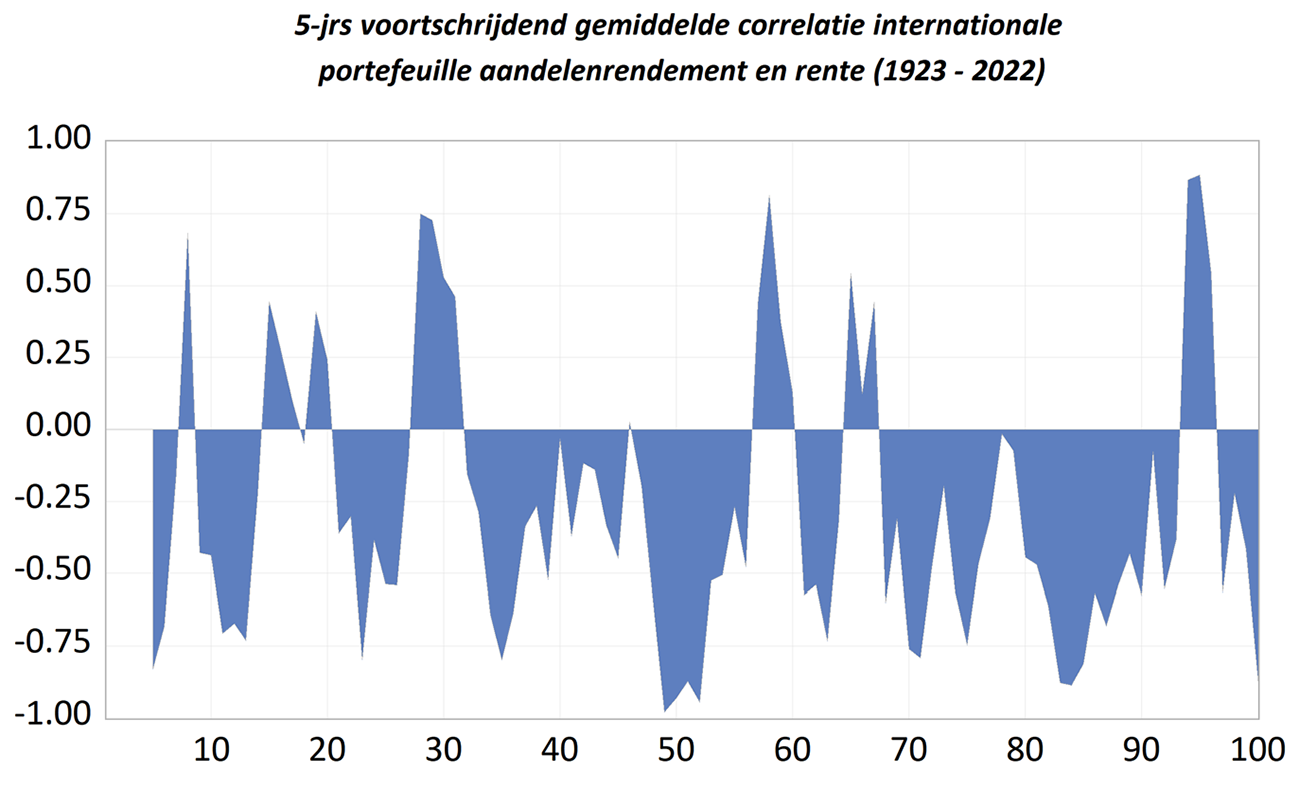

De CP veronderstelt een correlatie tussen aandelenrendement en een rente van nul, terwijl de feitelijke cijfers een ander verband laten zien (zie figuur 3).

a. Kunt u aangeven welke gevolgen deze veronderstelling van de commissie heeft voor de toepassingen in WTP?

b. Stel dat een gemiddelde correlatie van -0,4 wordt verondersteld. Wat zijn dan de gevolgen van de berekeningen van DNB over WTP (december 2022)?

Figuur 3: Correlatie tussen aandelenrendement en Nederlandse lange rente (periode 1923–2022)

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zien de beantwoording met belangstelling tegemoet en ontvangen deze graag uiterlijk vrijdag 12 mei 2023, met het oog op bespreking in de commissievergadering op 16 mei 2023.

De voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, M.L. Vos

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 12 mei 2023

Hierbij zend ik u de antwoorden op de nadere vragen van de leden van de 50PLUS-fractie, Fractie-Nanninga, Fractie-Frentrop en Fractie-Otten gezamenlijk naar aanleiding van het voorgehangen ontwerpbesluit Parameters.

De Minister voor Armoedebeleid, Participatie en Pensioenen, C.J. Schouten

1.

U noemt in uw antwoorden dat het nadeel van deterministische doorrekeningen is dat slechts één of een aantal scenario’s wordt gekozen om de economische toekomst te voorspellen. De keuze daarvan is dan subjectief wat eveneens kan leiden tot te lage of (hoge) premiestelling en dergelijke. Een stochastische doorrekening kent dit nadeel niet volgens uw antwoord. Omdat duizenden mogelijke scenario's worden meegewogen waaronder ook slecht weer scenario’s. Dit geeft een veel completer beeld van een inherent onzekere toekomst.

In het Cardano rapport «Inflatierisico en de solidariteitsreserve» wordt het volgende gesteld over deterministische scenario’s: «De onderzoeksaanpak is gebaseerd op deterministische inflatieschokken, die in onze ogen het meeste inzicht bieden in de beantwoording van de onderzoeksvraag. Een deterministische inflatieschok is een concreet denkbare economische situatie waarin de inflatie anders uitvalt dan verwacht. Vervolgens beoordelen we of in die concrete situatie de solidariteitsreserve genoeg inflatiebescherming kan bieden of juist niet. Het voordeel van deterministische scenario’s is dat deze op eenvoudige en transparantie wijze direct inzicht geven in de werking van de inflatierisicodeling, en minder leunen op complexe modelaannames. Deterministische schokken stellen ons daarmee in staat om de uitkomsten te beoordelen in toekomstige situaties waarin de rol van inflatie (weer) belangrijker is dan deze is geweest in de afgelopen vier decennia.

We gebruiken dus geen stochastische scenarioset. Scenariosets zijn doorgaans gebaseerd op relatief recente historische data (doorgaans enkele decennia), waarin inflatie in veel scenariosets slechts een beperkte rol speelt. We zien dit terug in de scenarioset die momenteel wordt gebruikt in de haalbaarheidstoets en in de communicatie naar deelnemers.

Inflatieschokken hebben in deze scenarioset een tijdelijk karakter, en de inflatie blijft vrijwel altijd binnen een beperkte bandbreedte tussen ½% tot 3½%. De valkuil is dat deze scenarioset toekomstig inflatierisico onderschat.»

a.

Uw antwoord over de deterministische scenario’s is in tegenspraak met opmerkingen van Cardano over deterministische scenariosets. Overigens ook met de opvatting van professionals die gebruik maken van deterministische scenario’s, zoals het Centraal Planbureau. Kunt u uw stelling toelichten?

In het rapport van Cardano werd onderzoek gedaan naar de omvang van de solidariteitsreserve in relatie tot inflatie(schokken) en wat de mogelijkheden zijn om inflatierisico af te dekken via de solidariteitsreserve. Het onderzoek van Cardano is wezenlijk anders dan de scenario-analyses die pensioenfondsen uitvoeren voor diverse doelen. Pensioenfondsen voeren onder andere scenario-analyses uit om verwachtingen over toekomstige pensioenuitkeringen inzichtelijk te maken, waarbij een scenarioset met diverse scenario’s gebruikt moet worden. Het staat pensioenfondsen vrij om daarnaast een deterministisch scenario (of een eigen scenarioset) te hanteren. Cardano richt zich in het onderzoek juist op een specifiek scenario met hoge inflatie. Het is dan ook begrijpelijk dat Cardano in het genoemde onderzoek uitgaat van een deterministisch scenario.

Zoals ik ook in de Kamerbrief bij het advies van de Commissie Parameters 202210 (hierna: Commissie) heb aangegeven, is inflatie een belangrijk thema geweest voor de Commissie. De Commissie heeft het model geschat op zowel historische data als actuele marktprijzen voor de Europese inflatie. Daarnaast heeft de Commissie de scenario’s zodanig gekalibreerd dat de scenario’s aansluiten bij de ramingen van het CPB voor de Nederlandse inflatie. Hierdoor wordt rekening gehouden met de huidige hoge inflatie en toekomstige inschattingen van de inflatie. Zoals in de brief aangegeven, bevat 1% van de scenario’s een inflatiepercentage boven 6,7%, met een maximum van ruim 18% (voor de toen geldende concept-set met economische scenario’s, die door DNB en diverse pensioenfondsen zijn gebruikt bij de berekeningen in december 202211). De nieuwe scenarioset zoals geadviseerd door de Commissie kent dan ook een bredere bandbreedte dan waar Cardano naar verwijst.

b.

U constateert dat de keuzes van een deterministisch scenario subjectief zijn. Geldt dat niet evenzeer voor stochastische scenario’s? Zie de keuzes van de Commissie Parameters (CP) die impliciete keuzes verpakt in een moeilijk te doorgronden stochastische model. Bent u het met deze constatering eens? Zo niet, kunt u dat motiveren?

Bij zowel deterministische als stochastische scenario’s is het uitgangspunt om te komen tot scenario’s die gebaseerd zijn op toekomstverwachtingen. Dit kan vanwege de beperkte hoeveelheid scenario’s bij deterministisch als lastiger gezien worden. Bij deterministische scenario’s wordt één of een aantal scenario’s gekozen om inzicht te bieden in verwachte toekomstige economische ontwikkelingen. De keuze daarvan is dan tamelijk subjectief, wat eveneens kan leiden tot te lage (of hoge) premiestellingen en dergelijke. Welke scenario’s gunstig of ongunstig uitpakken voor deelnemers, en in welke mate, kan immers verschillen per pensioenfonds, omdat dit onder andere afhangt van het beleggingsbeleid, de leeftijdsopbouw en keuzes zoals de inrichting van de solidariteits- of risicodelingsreserve.

Een stochastische doorrekening kent dit nadeel niet, omdat duizenden mogelijke scenario’s worden meegewogen, waaronder ook slechtweerscenario’s. Dit geeft een veel completer beeld van een inherent onzekere toekomst. Hierdoor ontstaat namelijk een waaier aan uitkomsten waarin diverse risico’s en economische situaties verwerkt zijn. Pensioenfondsen dienen de gehele waaier aan uitkomsten mee te wegen in de besluitvorming voor diverse wettelijke toepassingen. Met deterministische doorrekeningen gaat dit complete beeld verloren. Bovendien wordt vermeden dat pensioenfondsen, bedoeld of onbedoeld, keuzes maken die enkel goed uitpakken voor de paar deterministische scenario’s die anders zouden worden geanalyseerd. Dat acht ik onwenselijk, omdat berekeningen van pensioenfondsen ondersteunend zijn aan besluitvorming over bijvoorbeeld de vaststelling van de hoogte van pensioenpremies of het inzichtelijk maken van transitie-effecten (zoals nettoprofijteffecten), ter ondersteuning van de beoordeling van evenwichtigheid bij invaren.

c.

In uw antwoord op vraag 3, 4 en 5 van de 50PLUS-fractie stelt u dat het onwenselijk is over te stappen op deterministische scenario’s. U gebruikt in uw antwoord op vraag 3 een onjuiste argumentatie, zie de opmerking van Cardano.

Kunt u met deze nieuwe kennis uw mening herzien? Kunt u alsnog de eerder gestelde vragen 3, 4 en 5 beantwoorden?

d.

Als u dit niet kunt, onthoudt u dan de Kamer niet van essentiële informatie voor de beoordeling van de gevolgen van het nieuwe pensioenstelsel? Graag uw oordeel.

Antwoord op 1c en 1d

Zoals in het antwoord op vraag 1a aangegeven, is het onderzoek van Cardano wezenlijk anders dan de scenario-analyses die pensioenfondsen uitvoeren. De argumentatie van Cardano doelt op hun onderzoek naar de omvang van de solidariteitsreserve in relatie tot inflatie(schokken) en wat de mogelijkheden zijn om inflatierisico af te dekken via de solidariteitsreserve. Cardano richt zich in het onderzoek juist op een specifiek scenario met hoge inflatie. De argumentatie in de in uw vraag genoemde antwoorden doelt op pensioenfondsen die scenario-analyses uitvoeren om verwachtingen over toekomstige pensioenuitkeringen inzichtelijk te maken, waarbij een scenarioset met diverse scenario’s gebruikt moet worden. Daarbij dient in acht te worden genomen dat deze berekeningen per pensioenfonds verschillen, omdat dit onder andere afhangt van het fondsspecifieke beleggingsbeleid, de leeftijdsopbouw van het deelnemersbestand van een pensioenfonds en de fondsspecifieke keuzes over onder andere de invulling van de solidariteits- of risicodelingsreserve. Merk op dat het pensioenfondsen vrij staat om daarnaast een deterministisch scenario (of een eigen scenarioset) te hanteren voor eigen inzichten. Ik zie dan ook geen reden om mijn beantwoording aan te passen. Omdat de beantwoording reeds is gegeven, wordt de Kamer dan ook niet van essentiële informatie onthouden.

2.

Uw antwoord op vraag 8-e.

a.

Enerzijds stelt u in uw antwoord dat pensioenfondsbesturen eigen scenariosets mogen gebruiken, maar anderzijds verplicht zijn de scenarioset van De Nederlandsche Bank (DNB) te gebruiken voor toetsing van het beleggingsbeleid en de toedelingsregels aan de risicohouding. Het eigen beleid van pensioenfondsen is ondergeschikt aan het centralistische beleid vanuit de scenarioset. Bent u het daarmee eens? Zo niet, kunt u aangeven waarom niet?

b.

Pensioenfondsen krijgen een scenarioset opgedrongen dat met subjectieve parameters is onderbouwd en dat kwartaalsgewijs een update krijgt (zie figuur 1 en 2). Dat dwingt pensioenfondsen tot een beleid van korte termijn risicobeheer en mogelijke aanpassing van het beleggingsbeleid. Dit kan leiden tot kuddegedrag en daardoor tot een «systemic risk». Dit gaat rendement kosten, hogere premies opleveren en/of lagere uitkeringen geven. Deelt u deze conclusie?

Antwoord op 2a en 2b

Daar ben ik het niet mee eens, ik deel de conclusie dan ook niet. De set met economische scenario’s van DNB moet hierbij alleen gebruikt worden voor de toetsing van het beleggingsbeleid en de toedelingsregels aan de risicohouding. De toets vindt jaarlijks plaats, waarbij gebruik gemaakt moet worden van de meest recente set met economische scenario’s van DNB. Hiermee wordt gewaarborgd dat alle fondsen voor de toets rekenen met dezelfde uitgangspunten. De toets is op grond van het prudent person principe, wat inhoudt dat fondsen moeten beleggen in het belang van de deelnemers. Het is belangrijk dat aan deze toets voldaan wordt, omdat het van belang is dat het beleggingsbeleid en de toedelingsregels van het fonds in lijn zijn met de risicohouding die het fonds heeft vastgesteld. Indien uit de toets blijkt dat het beleggingsbeleid en en/of de toedelingsregels niet passen binnen de bandbreedte voor de vastgestelde risicohouding dan zal een pensioenfonds maatregelen moeten nemen om dit alsnog te bewerkstelligen.

Voor de vormgeving van het beleggingsbeleid, alsmede voor het bepalen van de risicohouding, kan een fonds gebruik maken van een eigen scenarioset en eigen aannames. Een fonds voert hier dus eigen beleid, binnen de randvoorwaarden die daarvoor zijn opgenomen in de wetgeving, rekening houdend met de karakteristieken van het fondsbestand en eigen inzichten over de economische omstandigheden en verwachtingen.

c.

U merkt in een van uw antwoorden op dat in het buitenland niet een instituut als de Commissie Parameters opereert. Daar zal een goede reden voor zijn.

Nederland gaat verschillende projectierendementen introduceren, alle met als achtergrond de kwartaalgewijze scenarioset die de lange en korte termijn rente en rendementen op een ondoorzichtige manier koppelt. Acht u de Nederlandse aanpak doelmatig? Bevoogdend? Complex? En niet uit te leggen aan de deelnemers? Graag uw oordeel.

De scenariosets van DNB spelen geen rol bij het projectierendement. Voor het projectierendement mag worden uitgegaan van een verwacht rendement, dat bestaat uit de rentetermijnstructuur zoals gepubliceerd door DNB met een eventuele op- of afslag. Een eventuele opslag mag niet groter zijn dan 35% van de risicopremie op aandelen.

3.

In onderstaande figuur 1 is een histogram opgenomen van de feitelijke inflatie in Nederland over 100 jaar en een histogram van de inflatie voor prognosejaar 10 in de scenarioset van 2023 Q1 van 20.000 trekkingen (de CP frequentieverdeling van de andere jaren wijkt niet wezenlijk af van dit jaar). Welke conclusies trekt u uit dit soort grafieken?

In onderstaande figuur komt naar voren dat de inflatie voor de afgelopen 100 jaar niet volledig hetzelfde is als de voorspelling voor de komende 10 jaar die volgt uit de scenario’s van 2023Q1 van DNB. Dat is te verklaren, doordat de Commissie zich voor de verwachte inflatie op de lange termijn aansluit bij de 2% inflatiedoelstelling van de ECB. De ECB streeft naar prijsstabiliteit in de vorm van een inflatie van 2% voor eurolanden en naar mening van de Commissie beschikt de ECB binnen haar mandaat over verschillende instrumenten om een langdurige afwijking van de inflatiedoelstelling te bestrijden. Dat is een wezenlijk andere situatie dan de afgelopen 100 jaar het geval was, waardoor het sterk de vraag is of de oudere data van voordat de ECB werd opgericht representatief is voor de toekomst.

Figuur 1 histogram inflatie

a.

Achter de veel lagere veronderstelde inflatievolatiliteit van de CP lijkt een visie te zitten van effectief beleid van centrale banken in de toekomst. Of liggen hier andere visies aan ten grondslag? Kunt u dit toelichten?

De Commissie sluit voor de verwachte inflatie op de lange termijn aan bij de inflatiedoelstelling van de ECB. Naar mening van de Commissie beschikt de ECB binnen haar mandaat over verschillende instrumenten om een langdurige afwijking van de inflatiedoelstelling te bestrijden. De Commissie wijst er daarbij op dat ook kennisinstituten als het Centraal Planbureau en De Nederlandsche Bank verwachten dat de huidige hoge inflatie tijdelijk zal zijn en voor de komende periode uitgaan van een teruglopende inflatie.

b.

Vindt u het niet merkwaardig dat de CP met dit soort visies komt in een periode van transitie (klimaat, energie) en mondiale spanningen en de recente hoge inflatie en loonstijgingen?

De nieuwe parameters en scenariosets zijn vastgesteld door een onafhankelijke Commissie, die rekening heeft gehouden met de huidige inflatie-omstandigheden.12 Hierbij heeft de Commissie zich verdiept in de vraag in of rekeningen gehouden zou moeten worden met Environmental, Social and Governance (ESG) overwegingen en de invloed van klimaatverandering.13 Verder heeft de Commissie stochastische volatiliteit toegevoegd aan het model. Door deze uitbreiding wordt in het model meer rekening gehouden met het lange termijn financiële risico van ontwikkelingen die niet precies zijn te voorspellen en verschillend kunnen zijn van het korte termijn financiële risico, zoals ontwikkelingen op het gebied van klimaatveranderingen, de-globalisering en geopolitieke verschuivingen.

c.

Historisch is het (meetkundig) gemiddelde inflatiecijfer 3,0% per jaar en de CP veronderstelling komt uit op 2%.

Voor de bepaling van het inflatierisico is de volatiliteit (standaarddeviatie) veel belangrijker. Die is voor de historische inflatiecijfers 3,8% en de CP verondersteld 1,8%. De verschillen worden duidelijk zichtbaar in beide grafieken. Een inflatie van meer dan 10% komt in de CP 20.000 trekkingen niet meer dan 0,2% voor, terwijl historisch gezien deze ligt op 3%. Het 95% percentiel van de CP inflatie ligt rond 5,5%, terwijl die historisch gezien op ruim 9,5% zit. Indachtig de opmerking van Cardano, heeft de Commissie Parameters zich niet te veel geconcentreerd op het inflatierisico van de afgelopen 20 jaar met de gekozen lage volatiliteit van 1,8%? Bent u ook van mening dat de CP het inflatierisico onderschat?

Daar ben ik het niet mee eens. Zoals in het antwoord op vraag 3 aangegeven, is de huidige situatie wezenlijk anders dan de afgelopen 100 jaar het geval was, waardoor het sterk de vraag is of de oudere data van voordat de ECB werd opgericht representatief is voor de toekomst.

Zoals ook te zien is in de rechterfiguur, bevat de scenarioset van 2023Q1 van DNB diverse scenario’s met hoge inflatie. In de economische scenarioset die gebruikt is bij de berekeningen van december 202214 bevat 1% van de scenario’s een inflatie van boven de 6,7%, met een maximum van ruim 18%.

d.

U heeft in andere antwoorden op inflatievragen gesteld dat de leden van Commissie Parameters experts zijn en gebruik maken van wetenschappelijke inzichten over de inflatieontwikkeling. Kunt u aangeven welke wetenschappelijke inzichten en literatuur zijn gebruikt?

Het gaat hierbij om onder meer literatuur en data van het CBS, de ECB, het CPB, DNB.

e.

Met de gekozen beperkte volatiliteit komen meer extreme inflatierisico’s onvoldoende in beeld. Deelt u deze mening?

Deze mening deel ik niet. Er is geen sprake van beperkte volatiliteit in de nieuwe scenariosets. De Commissie heeft juist stochastische volatiliteit toegevoegd aan het model, waardoor de kans op verhoogde onzekerheid rondom inflaties beter worden gemodelleerd. Daarnaast sluit de Commissie aan bij de ramingen van het CPB voor de Nederlandse inflatie, zodat de huidige hoge inflaties meegenomen worden in het model. Ten opzichte van de huidige scenarioset ligt het aantal scenario’s met hoge inflatie aanzienlijk hoger.

f.

Kunt u aangeven welke bijdrage de nieuwe onzekerheidsfactor van het stochastisch model levert aan de inflatie in de verschillende prognosejaren?

Inflatie is onderdeel van de economische en risico-neutrale scenario’s. Beide type scenario’s worden met eenzelfde model, dat geadviseerd is door de Commissie, gesimuleerd. De Commissie heeft stochastische volatiliteit toegevoegd aan het model. Hierdoor wordt meer rekening gehouden met het feit dat de mate van onzekerheid in het verleden niet maatgevend hoeft te zijn voor de toekomst. De kans op verhoogde onzekerheid rondom inflaties kan hierdoor beter worden gemodelleerd.

g.

Wat is uw oordeel op het feit dat de Commissie de wake up call van zeer hoge inflatie van 2022 heeft genegeerd?

Ik ben van mening dat de Commissie niet de wake up call van zeer hoge inflatie heeft genegeerd. Zoals in het rapport aangegeven, heeft de Commissie bij het bepalen van de nieuwe parameters en scenariosets ook rekening gehouden met de huidige hoge inflatie15, omdat deze die zich op dat moment al volop manifesteerde.

De Commissie is zich er overigens wel van bewust dat er een discrepantie is tussen de huidige hoge inflatie en de inflatiedoelstelling van de ECB. Zo ziet de Commissie vanwege onder andere de oorlog in Oekraïne onzekerheden rondom de inflatie komende periode. Mede daarom heeft de Commissie de ingroeipaden verlengd van vier naar acht jaar overeenkomstig de nieuwe ramingstermijn van CPB. Op deze manier spelen actuele ramingen een grotere rol bij berekeningen van de parameters voor loon- en prijsinflatie voor de middellange termijn. Verder kan bij het genereren van de nieuwe scenariosets beter worden omgegaan met zowel historische data als actuele marktprijzen. Bij hoge inflatie-omstandigheden zullen daarom meer scenario’s in de set voorkomen met hogere inflatie.

4.

De scenarioset 2023Q1 levert een gemiddelde meetkundige rente per jaar op. Daaruit kunnen ook de 5% en 95% percentiel worden berekend. Figuur 2, laat de lange rente over 100 jaar zien in combinatie met de gemiddelde meetkundige 10-jaars rente uit de scenarioset.

Figuur 2: historische rente en 10-jaars rente volgens CP

a.

Een rente van 3,9% behorend bij het 95% percentiel van de CP, ligt lager dan de gemiddelde rente over de laatste 100 jaar. Hoe beoordeelt u dit 95% percentiel van de CP ten opzichte van de rente in het verleden? Geeft dit «extreme» rentecijfer van de CP niet een onevenwichtig beeld van de berekeningen van DNB over de gevolgen van de Wet toekomst pensioenen (WTP)?

De economische scenarioset (P-set) beoogt een realistisch beeld te geven van de toekomstige ontwikkeling van aandelenrendementen, inflatie en rente. De Commissie heeft hiervoor een model gekalibreerd op basis van onder andere historische data vanaf juni 2004, de huidige prijzen van marktinstrumenten en inflatievoorspellingen van het CPB. De oudere rentedata, zoals in de figuur afgebeeld, is naar grote waarschijnlijkheid niet representatief voor de toekomst, aangezien in het verleden centrale banken een ander beleid voerden en de ECB nog niet bestond.

b.

Een gemiddelde rente en inflatie van beide rond 2% in de CP cijfers voor de komende 100-jaars periode betekent dat de reële vergoeding van vastrentende waarden nul is. Heeft kapitaaldekking dan nog zin als naar de Aron conditie wordt gekeken? Wat is het oordeel van de Minister hierover?

Het Nederlandse pensioenstelsel combineert een omslagstelsel in de eerste pijler met een kapitaaldekkingsstelsel in de tweede pijler. Een omslagstelsel is gevoelig voor toekomstige veranderingen in de levensverwachtingen, terwijl een kapitaaldekkingsstelsel juist gevoelig is voor de rendementen op financiële markten. Daarbij komt dat pensioenfondsen niet alleen investeren in risicovrije beleggingen, maar een gediversifieerde beleggingsportefeuille aanhouden op grond van de prudent person-regel (artikel 135 Pensioenwet). De combinatie van het omslagstelsel met het kapitaaldekkingsstelsel maakt het Nederlandse pensioenstelsel juist robuust voor verschillende type risico’s.

c.

Bent u het ermee eens dat de CP een impliciete rentevisie heeft? Zo nee, kunt u de argumenten geven?

Het advies van de Commissie is – waar mogelijk – gebaseerd op objectieve informatie. De Commissie gebruikt hiervoor representatieve historische data, actuele marktinformatie en voorspellingen van het CPB. De Commissie geeft daarbij in het rapport16 aan dat voor een beperkt aantal in het model voorkomende grootheden de kalibratie niet gebaseerd kan worden op huidige of historische marktgegevens. Het gaat hierbij om het verwachte aandelenrendement op de lange termijn, de verwachte inflatie op de lange termijn, de Ultimate Forward Rate (UFR), de evenwichtswaarde voor de nominale zero-coupon rente voor een 10-jaars rente en de evenwichtswaarde voor een reële zero-coupon rente voor een 10-jaars rente. In die zin kan dus gesproken worden over een objectieve rentevisie gebaseerd op huidige en historische marktgegevens.

d.

Zou het niet overtuigender overkomen als met historische cijfers de gevolgen van een nieuwe stelselwijziging worden geanalyseerd? Historische cijfers wil niet zeggen dat de toekomst dit pad volgt, maar over historische cijfers is geen debat nodig, over een toekomstvisie van rente met sterk afwijkende rentekarakteristieken wel. Deelt u deze mening?

De uitgevoerde impactanalyses beogen een realistisch beeld te geven van de toekomstige impact van de stelselwijziging op basis van het onafhankelijk, wetenschappelijk onderbouwde advies van de Commissie. Deze impactanalyses nemen 10.000 scenario’s mee die in lijn zijn met representatieve historische data, actuele marktprijzen en voorspellingen van het CPB voor de toekomst. Een alternatieve analyse op basis van historische gegevens heeft in mijn ogen geen meerwaarde, aangezien dit gebaseerd zou zijn op slechts één historisch scenario en, zoals in antwoord 4a aangegeven, met de kennis van nu niet gezien kan worden als een representatief beeld voor de toekomst, vanwege het veranderde beleid bij centrale banken en de oprichting van de ECB.

e.

Door de terugval in de rente in de scenarioset na het eerste jaar gaat de dekkingsgraad in Financieel Toetsingskader (FTK) naar beneden, waardoor het oude stelsel in vergelijking tot WTP een nadeel ondergaat? Bent u het eens dat de scenarioset 2023 Q1 deze beweging genereert? Kunt u de omvang van dit effect geven van de berekeningen die DNB in december heeft gemaakt met een andere scenarioset, maar wel gebaseerd op het recente CP model?

De mediane rente daalt in de eerste jaren in de scenarioset waarna deze stijgt naar de evenwichtswaarde. Het is hierbij overigens niet gezegd dat het huidige stelsel hier meer nadeel van ondervindt in vergelijking tot het nieuwe pensioenstelsel. Een lagere rente heeft immers in elk kapitaaldekkingsstelsel (zowel het huidig als nieuwe pensioenstelsel) negatieve gevolgen.

Zoals ook in het Besluit Parameters aangegeven zal als gevolg van de nieuwe economische scenario’s, waarin onder andere een lagere risicopremie op aandelen en een hogere inflatie worden gehanteerd, in de meeste gevallen de verwachte pensioenuitkering in het huidige pensioenstelsel lager liggen17. De precieze impact hangt met name af van fonds specifiek beleid zoals de mate van renteafdekking en leeftijd van de betreffende deelnemer.

f.

Kunt u aangeven welk mechaniek in het model deze terugval veroorzaakt?

g.

De huidige rente en het beleid van centrale banken (FED, ECB) duiden er niet op dat op korte termijn een lagere rente wordt verwacht. Hoe moet de rentebeweging in de scenarioset hiertegen worden beoordeeld?

Antwoord op 4f en 4g

De kalibratie van het model is gebaseerd op representatieve historische data, actuele marktgegevens en toekomstvoorspellingen van het CPB. De informatie in de actuele marktgegevens zorgt er mede voor dat de rente van de economische scenarioset (P-set) in de eerste 15 jaar daalt en daarna stijgt. Daarnaast bevat de nieuwe scenarioset ook een beperkt aantal scenario’s met zeer hoge inflatie en is het model aangepast om marktinformatie over de mate van onzekerheid mee te kunnen nemen.

h.

De meest recente rente wordt via de update meegenomen in de scenarioset. Betekent dit desondanks dat de scenarioset dan weer lagere rentes genereert? Leidend is de lange termijn rente. Klopt dat?

De huidige rentestand heeft impact op de renteontwikkeling gedurende de eerste jaren in de economische scenarioset. Op de lange termijn convergeren de rentes in de scenarioset wederom naar de evenwichtswaarde.

i.

Wat is uw oordeel over het beloop van de rente in de eerste jaren van de scenario’s?

Ik heb geen reden om te twijfelen aan het advies van de Commissie dat de combinatie van representatieve historische gegevens en actuele marktinformatie een goed beeld geeft van de toekomstige renteontwikkeling. Ik merk daarbij op dat deze rente een inschatting is van de rente in de inherent onzekere toekomst.

5.

De Uniforme Rekenmethodiek (URM) had in het verleden als doel parameters vast te leggen waarmee pensioenfondsen via een slecht, mooi en gemiddeld financieel economisch weerscenario de UPO kunnen produceren. De impact van de URM was daardoor met name voor communicatie naar de deelnemers bedoeld en beperkt. In de WTP gaat de impact van de parameters aanzienlijk verder.

a.

Welke filosofie zit achter deze ontwikkeling?

De set met economische scenario’s, die DNB tenminste ieder kwartaal publiceert, krijgt inderdaad in het nieuwe pensioenstelsel en de transitie daarnaartoe additionele wettelijke toepassingen. Naast de wettelijke toepassingen in het huidige pensioenstelsel, namelijk de communicatie over toekomstige pensioenuitkeringen (hierboven URM genoemd) en de haalbaarheidstoets, zijn de economische scenario’s in het nieuwe pensioenstelsel en de transitie daarnaartoe noodzakelijk voor het bepalen van de (maximale) fiscale premiegrens, voor het in beeld brengen van de balans tussen de pensioendoelstelling en de premie, voor het toetsen of het beleggingsbeleid en de toedelingsregels aansluiten bij de risicohouding en voor het berekenen van de pensioenverwachting als onderdeel van het toetsen van de evenwichtigheid van de transitiebesluiten. Deze wettelijke toepassingen vormen instrumenten om te borgen dat beleidsmatige overwegingen op fondsniveau kunnen worden gemaakt.

Voor de transitie naar het nieuwe pensioenstelsel is tevens een nieuw type set nodig, namelijk een set met risico-neutrale scenario’s. Voor het bepalen van de vermogensverdeling bij het invaren met de vba-methode en bij het berekenen van nettoprofijteffecten moet namelijk marktconsistent gewaardeerd worden. Dit gebeurt met risico-neutrale scenario’s, die DNB tenminste ieder kwartaal publiceert. In de Wet toekomst pensioenen is voorgeschreven dat fondsen deze effecten inzichtelijk moeten maken en moeten betrekken bij de besluitvorming.

b.

Is er fundamenteel nagedacht dat door de verbreding van het werkingsgebied van de Commissie Parameters bij pensioenfondsen systematische risico’s (systemic risks) kunnen ontstaan in de pensioenfondssector? Dat deze risico’s grote gevolgen kunnen hebben voor de deelnemers? Wat is uw opinie?

Sociale partners en fondsbesturen zijn binnen de wettelijke kaders verantwoordelijk voor de besluitvorming rondom de invulling van de nieuwe premieregeling en rondom de transitie daarnaartoe. Daarbij moeten zij voor de in het antwoord op de vraag hierboven genoemde wettelijke toepassingen onder andere rekening houden met de scenariosets die DNB tenminste ieder kwartaal publiceert. Andere factoren waar zij rekening mee dienen te houden zijn bijvoorbeeld de financiële positie op het moment van invaren, fondsspecifiek beleid en de afspraken die op fondsniveau worden gemaakt omtrent de invaardoelstellingen. De scenariosets dienen ter onderbouwing bij besluitvorming en zijn dan ook niet leidend.

c.

De korte termijn informatie die de Commissie gebruikt in het stochastische model kan haaks staan op langere termijn beleggingsstrategie. Bent u het hier mee eens? Zo nee, kunt u dat motiveren?

Hier ben ik het niet mee eens. Fondsen gaan zelf over de invulling van het strategisch beleggingsbeleid, binnen de randvoorwaarden die daarvoor zijn opgenomen in de wetgeving. Voor de bepaling van het strategisch beleggingsbeleid gebruiken fondsen doorgaans (eigen) ALM-analyses, waarbij ze rekening houden met eigen inzichten over de economische omstandigheden en verwachtingen. De scenarioset zoals geadviseerd door de Commissie moet hierbij alleen gebruikt worden voor de toetsing van het beleggingsbeleid en de toedelingsregels aan de risicohouding. Zie hiervoor verder het antwoord op vraag 2a en 2b.

d.

De modeluitkomsten van het rente- en inflatierisico hoeven geen reflectie te zijn van de werkelijkheid. Pensioenfondsen lopen dan achter de feiten aan met hun strategisch vermogensbeheer. Kunt u zich dit voorstellen? Wat is uw oordeel hierover?

Zoals in het antwoord op de vraag hierboven opgenomen, hoeven fondsen voor de invulling van het strategisch beleggingsbeleid niet de scenarioset zoals geadviseerd door de Commissie te hanteren. Het is inderdaad zo dat de werkelijke rendementen die fondsen in de toekomst gaan realiseren niet op voorhand volledig te voorspellen zijn. Echter zijn voor het waarderen van pensioenen wel lange termijn verwachtingen van diverse economische en financiële omstandigheden, zoals de rente en de inflatie, nodig. Om hier zo goed mogelijk invulling aan te geven, bestaat de scenarioset uit een groot aantal scenario’s waarin diverse risico’s en kansen verwerkt zijn.

6.

Toestandsvariabelen, de stochastische volatiliteitsfactor.

a.

Kunt u de rol van de stochastische volatiliteit toestandsvariabele op inflatie, rente en aandelenrendement exact omschrijven naar achterliggend instrument?

De Commissie gaat hier in het rapport uitgebreid op in18. Stochastische volatiliteit is één van de drie toestandsvariabelen in het model van de Commissie. Stochastische volatiliteit heeft op deze wijze impact op zowel de ontwikkeling van de (korte termijn) verwachting van de verschillende variabelen in het model als op de volatiliteit van deze zelfde variabelen.

b.

Welke bijdrage levert deze variabele bij inflatie, de rente en aandelenrendement?

Zie voor dit antwoord ook het antwoord op vraag 6a. Daarnaast wordt in het model meegenomen dat onzekerheid gemiddeld toeneemt bij negatieve aandelenrendementen en onzekerheid gemiddeld afneemt bij positieve aandelenrendementen. Er kan ook een betere aansluiting worden verkregen bij in de markt geobserveerde niet-symmetrische risico-neutrale verdelingen voor toekomstige waarden van aandelen, rente en inflatie. Dit is van belang om de huidige waarde van onzekere kasstromen in de toekomst, zoals pensioenpremies en -uitkeringen, zo goed mogelijk in te schatten.

c.

Zijn dit impulsen? En over hoeveel jaren beïnvloedt deze variabele de uitkomsten?

De impact van de huidige/start waarde van de toestandsvariabele wordt minder naarmate men periodes verder in de toekomst beschouwt. De huidige/start waarde heeft per definitie geen impact op de evenwichtswaardes in het model.

d.

Kan het model sprongen («jumps») genereren, zodat breuken met het verleden kunnen worden meegenomen?

Het model kent stochastische volatiliteit, waarmee de onzekerheid in de verschillende variabelen zowel groter als kleiner kan zijn dan in het verleden. Dit wordt niet gemodelleerd met sprongen (jumps), maar dus met stochastische volatiliteit.

e.

Kunt u een indicatie geven van de bijdrages van de toestandsvariabelen op inflatie, rente en aandelenrendement? Te verdelen in initieel en op langere termijn?

Zie hiervoor het antwoord op vraag 6a. De huidige/start toestandsvariabelen hebben relatief gezien veel impact op inflatie, rente en aandelenrendementen in de beginperiodes. Deze impact wordt kleiner naar mate men latere prognosejaren in de scenarioset beschouwt. De huidige/start toestandsvariabelen hebben geen impact op de evenwichtswaardes.

f.

De Commissie gaat ervan uit dat de financiële markten op elk moment een evenwichtsprijs vaststellen voor financiële titels. Uit onderzoek van bijvoorbeeld Thaler, die ook de psychologie van de marktparticipanten meeneemt, wordt duidelijk dat financiële markten kunnen overdrijven. Hoe wordt in de toestandsvariabelen van de Commissie rekening gehouden met dit soort, soms langdurige, anomalieën in de financiële markten?

De dynamiek van de verschillende variabelen in het model is onder andere gebaseerd op historische data. Als dit soort anomalieën impact zouden hebben gehad op de historische data, dan kunnen ze op deze wijze mogelijk doorwerken in de veronderstelde dynamiek van de variabelen.

g.

Het aandelenrendement in de scenarioset volgt een «random walk». Dit staat haaks op de achterliggende winstontwikkelingen die een meer cyclisch beloop kennen. Random walk veronderstelt ook efficiënte markten en alle informatie in de prijzen zit verwerkt. Kunt u aangeven waarom de CP gekozen heeft voor deze benadering?

De Commissie heeft gekozen voor een model zonder mean reversion19. De Commissie wijst er hierbij op dat in de wetenschappelijke literatuur geen consensus is of aandelenprijzen mean-reverting zijn en dat zij geen mean-reversion gevonden heeft (bij een significantieniveau van 5%) in de dataset die voor de kalibratie gebruikt is. De Commissie kiest er daarom voor om op dit punt het advies uit 2019 te volgen.

7.

In paragraaf 4.5.1 van het Commissie Parametersrapport staan de gebruikte instrumenten en dataperiode genoemd. Kunt u met voorbeelden aangeven hoe deze instrumenten doorwerken op de parameters en scenariosetresultaten voor de inflatie, de rente en de aandelenrendementen? Kunt u van elke informatiebron de onzekerheidsmarges aangeven?

Dit is niet exact te zeggen, aangezien de dynamiek van de inflatie, de rente en de aandelenrendementen verweven zijn via de toestandsvariabelen. In algemene zin kan gezegd worden dat de in paragraaf 4.5.1 opgenomen databronnen 1 (nominale zero-coupon rentes), 2 (zero-coupon reële rentes), 7 (renteswaps) en 9 (EURIBOR swaption implied normal volatilities) impact hebben op de renteontwikkeling in de scenariosets, databronnen 3 (total returns), 4 (volatiliteitsindex) en 8 (EURO STOXX option implied volatilities) op de aandelenontwikkeling in de scenariosets en databronnen 5 (seasonally adjusted HICP overall index), 6 (CPB-ramingen), 10 (Eurozone year-on-year inflation caps en floors prijzen) en 11 (Eurozone zero-coupon inflation caps en floor) op de inflatieontwikkeling in de scenariosets.

8.

In de technische appendix van het Commissierapport onder paragraaf 4 staat dat voor bepaalde variabelen is aangenomen dat de observaties geen meetfouten bevat, terwijl voor andere variabelen wel meetfouten worden geaccepteerd. Kunt u aangeven wat hiermee wordt bedoeld en wat de consequenties zijn voor de parameters in termen van onzekerheidsmarges?

Dit is een standaard techniek in de financiële econometrie om een dergelijk model met toestandsvariabelen te kunnen schatten en is ook gebruikt in het rapport van de Commissie Parameters 2014. Een alternatieve methode, waarbij aangenomen wordt dat alle rentes met meetfouten worden geobserveerd, is gebruikt door de Commissie Parameters 2019. Onze inschatting is dat de impact hiervan beperkt is.

9.

In paragraaf 7 van de appendix worden «constraints» benoemd.

a.

Kunt u aangeven in welk jaar van de scenarioset deze constraints hun impact uitoefenen?

10.

In paragraaf 7 van de appendix wordt een constraint besproken over de verwachte nominale en reële rentes voor 60 jaren vanaf nu en voor looptijden van 10 jaar in evenwicht. De toestandsvariabele is dan geconvergeerd naar evenwicht.

a.

Kunt u aangeven wat de gevolgen van deze beperking zijn? Waarom is het jaar 60 hier gekozen? En waarom moeten de looptijden eerst 10 jaar in evenwicht zijn?

De Commissie heeft hiervoor twee restricties vastgelegd: de evenwichtswaarde van de nominale zero-coupon rente voor een 10-jaars obligatie bedraagt 60 jaar na het moment van kalibratie 2%, en de evenwichtswaarde van de reële zero-coupon rente voor een 10-jaars obligatie bedraagt 60 jaar na het moment van kalibratie 0%. Deze restricties beïnvloeden de ontwikkeling van de 10-jaarsrente op de lange termijn, waarbij de Commissie voor de lange termijn gekeken heeft naar de rentetermijnstructuur over 60 jaar. De Commissie heeft voor een looptijd van 10 jaar gekozen, hierbij is aangesloten bij de invulling van de Commissie Parameters 2019.

b.

In de appendix wordt een reële rente verondersteld van 0% onder de hierboven genoemde condities? Waarop is deze nul procent gebaseerd? Naar welke wetenschappelijke literatuur kunt u of de Commissie verwijzen?

De Commissie sluit aan bij het brede onderzoek naar de structurele reële rentevoet die geldt onder conjunctuur-neutrale omstandigheden (de zogenaamde natuurlijke rente). Hiervoor is onder andere gebruik gemaakt van actuele research papers van de ECB uit 2018 en het IMF uit 2020. De Commissie legt dit verder uit in het rapport.20

c.

Kunt u het type economie en financiële markten beschrijven met een structurele reële rente van nul?

De Commissie concludeert op basis van een uitgebreide literatuurstudie dat de natuurlijke rente in de toekomst naar verwachting laag zal zijn (rond de 0%). Hierbij wijst de Commissie op belangrijke economische kenmerken zoals een lage verwachte productiviteits- en bevolkingsgroei.

d.

Een structurele nominale rente van 2% bij een verondersteld netto aandelenrendement van 5,2% betekent een risicopremie op aandelen van 3,1%. Vindt u deze premie niet laag in verhouding tot de lage structurele nominale renteomgeving? Met andere woorden, zijn de parameters van de commissie wel consistent? Zo nee, kunt u dit motiveren?

De Commissie onderbouwt de parameter van het netto aandelenrendement van 5.2% in paragraaf 2.8. Hierbij kijkt de Commissie onder andere naar het historisch (reëel) meetkundig aandelenrendement, de verwachte toekomstige inflatie en het herwaarderingseffect en past de commissie een correctie toe voor de relatief lage reële rente ten opzichte van het historische gemiddelde.

e.

Welke consistentietoets heeft de Commissie gedaan om dit soort veronderstellingen te onderbouwen? De plausibiliteitstoets heeft betrekking op een te korte tijdsperiode. Bent u het hier mee eens?

De Commissie baseert de aandelenparameter onder andere op een historische periode van 1900 – 2021, waarbij het een aantal correcties toepast (herwaarderingseffect, lagere reële rente ten opzicht van het historische gemiddelde) om te komen tot haar advies.

11.

Er wordt gesproken over een risicopremie op inflatie. Kunt u deze risicopremie definiëren en aangeven welke impact deze heeft op de uitkomsten van de scenarioset?

De risicopremie op inflatie is het verschil tussen enerzijds de in de markt geobserveerde break-even inflatie en anderzijds de verwachte inflatie. De aanwezigheid van een positieve dan wel negatieve risicopremie zorgt er mede voor dat de inflatie-ontwikkeling in de economische scenarioset verschilt van de inflatie-ontwikkeling in de risico-neutrale scenarioset. Hierbij zij opgemerkt dat beide scenariosets een ander doel hebben. De economische scenarioset geeft inzicht in de toekomstige verwachte inflatie-ontwikkeling, terwijl de risico-neutrale scenarioset als doel heeft om financiële instrumenten (waaronder instrumenten waarvan de toekomstige kasstromen afhangen van inflatie) te waarderen en daarmee te komen tot marktconsistente waardering van toekomstige kasstromen.

12.

De CP veronderstelt een correlatie tussen aandelenrendement en een rente van nul, terwijl de feitelijke cijfers een ander verband laten zien (zie figuur 3).

a.

Kunt u aangeven welke gevolgen deze veronderstelling van de commissie heeft voor de toepassingen in WTP?

De correlatiematrix speelt enkel een rol bij het herstelplan (geldt enkel voor fondsen die niet invaren), de kostendekkende premie (vervalt uiterlijk per 1 januari 2027) en de opslag in het projectierendement (bij zowel de huidige vaste daling als bij de nieuwe pensioenovereenkomsten). Zoals de Commissie in haar rapport opmerkt, is de impact van de correlatiematrix (die afhangt van het aangenomen fondsbeleid, zoals de hoeveel rente-afdekking, in zowel het oude als het nieuwe pensioenstelsel) op deze toepassingen beperkt; de correlatiematrix wordt gebruikt om het effect van diversificatie in de beleggingsportefeuille te bepalen. Bij het vaststellen van de correlatiematrix heeft de Commissie onder andere gekeken naar historische data. De Commissie komt op basis daarvan tot de conclusie om de in de vraag genoemde correlatie niet te wijzigen ten opzichte van het advies uit 2019.

b.

Stel dat een gemiddelde correlatie van -0,4 wordt verondersteld. Wat zijn dan de gevolgen van de berekeningen van DNB over WTP (december 2022)?

Zie hiervoor ook het antwoord op vraag 12a. De impact van deze parameter op pensioenuitkomsten hangt met name af van het aangenomen fondsbeleid (denk aan de hoeveelheid rente-afdekking) in zowel het oude als nieuwe pensioenstelsel.

Figuur 3: Correlatie tussen aandelenrendement en Nederlandse lange rente (periode 1923–2022)

Samenstelling:

Kox (SP), Essers (CDA), Kennedy-Doornbos (CU), Vos (PvdA) (voorzitter), Van Strien (PVV), Oomen-Ruijten (CDA), Schalk (SGP), Stienen (D66), De Bruijn-Wezeman (VVD) (ondervoorzitter), A.J.M. van Kesteren (PVV), Van Rooijen (50PLUS), Van Ballekom (VVD), Crone (PvdA), Frentrop (Fractie-Frentrop), Geerdink (VVD), Van Gurp (GL), Moonen (D66), Rosenmöller (GL), vacant (GL), De Vries (Fractie-Otten), De Blécourt-Wouterse (VVD), Van Pareren (Fractie-Nanninga), Berkhout (Fractie-Nanninga), Raven (OSF), Prast (PvdD) en N.J.J. van Kesteren (CDA).

Mehlkopf, R., Bouwman, K. en Van Boxtel, E., Cardano, Inflatierisico en de solidariteitsreserve, 12-4-2022, p. 8.

Zie Rapport Advies Commissie Parameters box 1.1 op p. 16 en 17, bijlage bij Kamerbrief I 2022/2023, 36 067 A.

Zie Rapport Advies Commissie Parameters p. 26 en 27, bijlage bij Kamerbrief I 2022/2023, 36 067 A.

Zie Rapport Advies Commissie Parameters box 1.1 op p. 16 en 17, bijlage bij Kamerbrief I 2022/2023, 36 067 A.

Zie Rapport Advies Commissie Parameters paragraaf 4.5.2, bijlage bij Kamerbrief I 2022/2023, 36 067 A.

Zie Rapport Advies Commissie Parameters paragraaf 4.3.1 en Technische Apendix bij rapport sectie 1, bijlage bij Kamerbrief I 2022/2023, 36 067 A.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36067-O.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.