Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 36032-(R2162) nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Met dit voorstel van rijkswet wordt het financieel toezicht vanuit het Koninkrijk en de instelling van het College Aruba financieel toezicht (hierna: het college) bij rijkswet vastgelegd. Na de totstandkoming van een daartoe strekkend tussen Aruba en Nederland overeengekomen protocol heeft Aruba in 2015 zelf het financieel toezicht vanuit het Koninkrijk geregeld in de Landsverordening Aruba Tijdelijk financieel toezicht (hierna: de Landsverordening; Afkondigingsblad van Aruba, 2015, no. 39). De regeringen van Aruba en Nederland willen dit financiële toezicht thans regelen door middel van een onderlinge regeling in de vorm van een rijkswet op grond van artikel 38, tweede lid, van het Statuut voor het Koninkrijk der Nederlanden (consensusrijkswet).

Aanleiding hiervoor kan worden gevonden in de COVID-19 pandemie (hierna: coronacrisis), die zeer ingrijpende gevolgen heeft voor alle landen binnen het Koninkrijk. Aruba wordt daardoor zodanig in (de continuïteit van) zijn functioneren bedreigd, dat het zonder steun, waaronder in de vorm van extra liquide middelen, niet in staat is om te voldoen aan de lopende financiële verplichtingen en aanvullende financiële verplichtingen als gevolg van de coronacrisis. Nederland verleent reeds steun, in de vorm van kortlopende leningen, aan Aruba en is bereid om deze steun voor langere tijd te verlenen, waarmee Nederland een langdurige financiële relatie met Aruba aangaat. Het financiële toezicht is gericht op het duurzaam herstel en het realiseren van een langdurige duurzame, houdbare begroting. Daarbij is thans in de Landsverordening nadrukkelijk ook een rol weggelegd voor de raad van Ministers van het Koninkrijk. Financieel toezicht op de begroting van Aruba vanuit het Koninkrijk is van groot belang en blijft de komende tijd noodzakelijk. In verband met deze langjarige financiële relatie zijn Aruba en Nederland overeengekomen over te gaan tot het instellen van het financieel toezicht vanuit het Koninkrijk voor Aruba te regelen door middel van een consensusrijkswet. De keuze voor een consensusrijkswet als instrument wordt ingegeven door de bestendigheid ervan en vanwege de bij de totstandkoming en wijziging ervan vereiste consensus tussen de landen. Zodoende treffen Aruba en Nederland in gezamenlijkheid een regeling die gericht is op duurzaam herstel en duurzame gezondheid van de overheidsfinanciën van Aruba, waarbij sprake is van afbouw van de hoge overheidsschuld.

Parallel aan de totstandkoming van deze Rijkswet Aruba financieel toezicht, loopt de totstandkoming van de Rijkswet Caribisch orgaan voor hervorming en ontwikkeling, die eveneens gericht is op onder meer het realiseren van duurzame en houdbare overheidsfinanciën. Met deze consensusrijkswetten willen de betrokken landen dus langs verschillende routes – zowel financieel toezicht als via versterking van het economisch groeivermogen en versterking van het overheidsapparaat inclusief de financiële kolom middels hervorming en ontwikkeling – dit doel bereiken.

Het voorstel van rijkswet regelt de instelling van een onafhankelijk orgaan (het College Aruba financieel toezicht; hierna: het college) dat hoofdzakelijk belast zal zijn met de advisering over ontwerp-landsbegrotingen, alsmede met de beoordeling van vastgestelde landsbegrotingen aan de hand van daarvoor geldende begrotingsnormen en van de daaropvolgende uitvoering en de verantwoording van de landsbegrotingen. Het toezicht zal worden uitgeoefend door de raad van Ministers van het Koninkrijk, terwijl het college hierbij een signalerende en adviserende rol heeft.

Erkend zij dat de redenen voor financieel toezicht ten aanzien van Aruba verschillen van die ten aanzien van de landen Curaçao en Sint Maarten, niet in de laatste plaats vanwege de schuldsanering ten behoeve van die landen die onderdeel was van de staatkundige herstructurering van de voormalige Nederlandse Antillen. Dit – alsmede het in gebruik zijn van een ander begrotingsstelsel in Aruba dan in Curaçao en Sint Maarten – rechtvaardigt een eigen normenkader, in een eigen rijkswet: de Rijkswet Aruba financieel toezicht (hierna: de RAft). Het voorstel voor deze rijkswet is dan ook geschoeid op de leest van de eerdergenoemde Landsverordening en de daarbij behorende protocollen (zie hieronder). Waar nodig en dienstbaar zijn hieraan elementen toegevoegd die op grond van de Rijkswet financieel toezicht Curaçao en Sint Maarten (hierna: de Rft; Stb. 2010, 334) reeds golden voor het toezicht inzake de financiën van deze landen. De belangrijkste daarvan worden hieronder nader toegelicht.

De op artikel 38, tweede lid, van het Statuut voor het Koninkrijk der Nederlanden gebaseerde rijkswetgeving kan, anders dan de rijkswetgeving ter zake van aangelegenheden van het Koninkrijk, alleen tot stand komen en worden gewijzigd indien de betrokken landen daarmee instemmen. Met Aruba heeft overleg plaatsgevonden over het voorstel van rijkswet. De regering van Aruba heeft ingestemd met dit voorstel van rijkswet. Het voorstel wordt mede namens Onze Minister van Financiën van Nederland uitgebracht.

Met dit voorstel van rijkswet wordt het financieel toezicht vanuit het Koninkrijk op Aruba, zoals nu geldt op grond van de Landsverordening en twee protocollen (hieronder toegelicht), bij rijkswet geregeld en daarmee gecontinueerd. Mede in verband met de langdurige financiële relatie tussen Aruba en Nederland achten de regeringen van Aruba en Nederland het wenselijk dat onafhankelijk toezicht wordt gecontinueerd en bij rijkswet wordt ingesteld om te komen tot een duurzaam herstel en waarborging van de financiële positie van Aruba.

Op 2 mei 2015 zijn de regeringen van Aruba en Nederland een protocol overeengekomen (hierna: het Protocol 2015; www.cft.cw). Hierin wordt het kader geschapen voor de realisering van duurzame openbare financiën door middel van toezicht op de financiële haalbaarheid van de begrotingen van Aruba. In het Protocol 2015 wordt onderscheid gemaakt tussen besluiten en aanvullende afspraken.

Bij de besluiten zijn onder andere afspraken gemaakt over technische bijstand, het opvolgen van de aanbevelingen van het College financieel toezicht van Curaçao en Sint Maarten, voorafgaand aan de inwerkingtreding van de Landsverordening en de instelling van het college, over de begroting 2015, de inwerkingtreding van de Landsverordening en het feitelijk functioneren van het college op basis van de Landsverordening.

In de aanvullende afspraken van het Protocol 2015 zijn afspraken gemaakt over de rol van de Minister van Binnenlandse Zaken en Koninkrijksrelaties van Nederland bij het financieel toezicht. Die afspraken hebben onder andere betrekking op de rol van de Minister van Binnenlandse Zaken en Koninkrijksrelaties bij het college (het doen van voordrachten aan de Koning tot benoeming van leden in dit college, de ter beschikking stelling van het personeel voor het secretariaat door de Minister van Binnenlandse Zaken en Koninkrijksrelaties, de kosten van het college, etc.), de vaststelling van de collectieve sector, de rol bij het geven van aanwijzingen door de raad van Ministers van het Koninkrijk en de verplichting om aan Aruba een zienswijze te vragen. Deze aanvullende afspraken gelden tussen Aruba en Nederland en staan naast de Landsverordening.

De Landsverordening is op 2 september 2015 in werking getreden. In artikel 14 van deze landsverordening zijn de belangrijkste normen voor de begrotingen vastgelegd. Hierin is onder andere bepaald dat voor de collectieve sector het tekort voor het begrotingsjaar 2015 maximaal 3,7%, in 2016 maximaal 2,0% en in 2017 0,5% van het bruto binnenlands product (hierna: BBP), mag bedragen en dat er in 2018 een overschot is van minimaal 0,5%.

Op 22 november 2018 hebben de regeringen van Aruba en Nederland het Protocol Aruba Nederland 2019–2021 «Inkadering van het pad richting solide, transparante en houdbare overheidsfinanciën van Aruba» (hierna: het Protocol 2019–2021) afgesloten (Kamerstukken II, 2018–2019, 35 000-IV, nr. 31). Daarin zijn onder andere normen voor de begrotingsjaren 2019 tot en met 2021 en verder afgesproken. Het financieel toezicht is daarbij voor (in ieder geval) drie jaar overeengekomen. Tevens zijn daarin begrotingsregels voor Aruba overeengekomen en zijn er afspraken gemaakt die bijdragen aan het doel te komen tot duurzame overheidsfinanciën. Daarnaast zijn de aanvullende afspraken uit het Protocol 2015 herbevestigd in het Protocol 2019–2021. Voorts is in het Protocol 2019–2021 afgesproken dat de Landsverordening wordt aangepast, in ieder geval in die zin dat de in het Protocol 2019–2021 bepaalde normen voor de jaren 2019–2021 en verder worden opgenomen in artikel 14 van de Landsverordening. Tot op heden is de Landsverordening niet aangepast.

Dit voorstel van rijkswet volgt de opbouw van de Landsverordening. Gelet op de autonomie van Aruba gaan Aruba en Nederland uit van de eigen inzet van de begrotingsautoriteiten van Aruba voor de gezondmaking van de overheidsfinanciën. De verantwoordelijkheid voor het financiële beleid, voor de organisatie en de kwaliteit van de processen blijft bij Aruba. Dit geldt voor zowel de financiële positie van Aruba, het herstel en het realiseren van een langdurige duurzame, houdbare begroting, als de risicobeheersing en de opzet van de financiële functie. Het voorstel van rijkswet stelt onafhankelijk verticaal toezicht in op de vastgestelde landsbegrotingen en wijzigingen daarvan, op de jaarrekeningen en op door Aruba af te sluiten geldleningen. Het oogmerk daarbij is dat een uitsluitend zuiver technisch financieel oordeel wordt gegeven, dat gericht is op de toetsing aan de normen zoals opgenomen in het onderhavige ontwerp. De belangrijkste uitgangspunten daarin zijn:

– vastlegging van een set van begrotingsnormen en begrotingsregels;

– degelijke overheidsfinanciën gericht op adequaat herstel en realiseren van duurzaam houdbare begroting;

– versterking van de financiële positie van Aruba die met name tot uitdrukking komt in een afbouw van de schuldpositie tot een duurzaam houdbaar niveau;

– het versterken van de financiële functie, waartoe in ieder geval wordt gerekend het proces van de begroting en rekeningcyclus, ordelijkheid en controleerbaarheid van de producten uit deze cyclus in het belang van de afnemers van deze producten;

– de periodieke rapportage over het vorenstaande.

De soliditeit van de financiële positie die resulteert in ten minste een materieel evenwicht op de begroting en in een financieringsoverschot ten behoeve van het afbouwen van de schuldpositie vormt aldus de voornaamste doelstelling van het toezicht zoals voorgesteld met het onderhavige ontwerp. Voor het bereiken van deze doelstelling is het oordeel van een onafhankelijk toezichthoudend orgaan over de duurzaam houdbare begroting van groot belang.

De afspraken uit het Protocol 2019–2021 over de normen voor 2019 tot en met 2021 en verder, de begrotingsregels, financieel beheer en publiek private samenwerking zijn in dit voorstel van rijkswet als uitgangspunt genomen. Voor de afspraken over het financieel-economisch beleid zijn in het voorstel van rijkswet andere verplichtingen en een ander tijdpad opgenomen dan in het Protocol 2019–2021. Bij de bepaling over het niet mogen aangaan van nieuwe publiek private samenwerking is helemaal geen tijdvak meer opgenomen in het voorstel van rijkswet. Daarbij krijgt Aruba wel de mogelijkheid om de raad van Ministers van het Koninkrijk te verzoeken om te mogen afwijken van dit verbod om nieuwe financiële publiek-private samenwerkingsverplichtingen aan te gaan. De afspraak uit het Protocol 2019–2021, dat wordt gestreefd naar duurzame overheidsfinanciën is niet overgenomen. Deze afspraak is te vaag. Het streven naar duurzame overheidsfinanciën en gezondmaking van de overheidsfinanciën is niettemin een vaststaand uitgangspunt voor de begroting van Aruba in dit voorstel van rijkswet. De normen en de begrotingsregels uit het Protocol 2019–2021 die als uitgangspunt zijn genomen voor dit voorstel van rijkswet dragen aan dat uitgangspunt bij. Ze zijn daarom, al dan niet in aangepaste vorm, overgenomen in dit voorstel van rijkswet. Vanaf de inwerkingtreding van deze rijkswet heeft het Protocol 2019–2021 geen zelfstandige juridische status meer.

Tot slot zijn ook de aanvullende afspraken in het Protocol 2015 opgenomen in dit voorstel van rijkswet. Deze afspraken met de regering van Aruba, over de rol van de Minister van Binnenlandse Zaken en Koninkrijksrelaties in het kader van het financieel toezicht, zoals hiervoor in paragraaf 2.1 is omschreven, worden met dit voorstel van rijkswet voor Aruba wettelijk verankerd. Vanaf de inwerkingtreding van deze rijkswet heeft het Protocol 2015 geen zelfstandige juridische status meer.

Dit voorstel van rijkswet regelt de instelling van een onafhankelijk orgaan in de vorm van het college dat hoofdzakelijk belast zal zijn met de advisering over ontwerp-landsbegrotingen, alsmede met de beoordeling van vastgestelde landsbegrotingen aan de hand van daarvoor geldende begrotingsnormen en van de daaropvolgende uitvoering en de verantwoording van de landsbegrotingen. Daarbij is nadrukkelijk ook een rol weggelegd voor de raad van Ministers van het Koninkrijk. Het college zal in voorkomende gevallen door overleg en met adviezen de bij de begroting betrokken partijen moeten overtuigen om deze in overeenstemming te brengen met en te houden aan de voor het financieel toezicht afgesproken normen. Onze Minister van Financiën van Aruba en de ministerraad van Aruba zijn niet gebonden aan de aanbevelingen, maar Onze Minister van Financiën van Aruba, dient wel, handelende in overeenstemming met het gevoelen van de ministerraad van Aruba, aan het college te berichten of, in hoeverre en op welke wijze rekening wordt gehouden met die aanbevelingen. Ingevolge dit voorstel van rijkswet kan alleen de raad van Ministers van het Koninkrijk, na berichtgeving van het college, aanwijzingen geven aan Onze Minister van Financiën van Aruba.

Bij een blijvend verschil van inzicht tussen het college en Onze Minister van Financiën van Aruba, die handelt in overeenstemming met het gevoelen van de ministerraad van Aruba, inzake de uitvoering van dit voorstel van rijkswet bericht het college de raad van Ministers van het Koninkrijk daarover. Hiermee wordt gewaarborgd dat voorzieningen die dan kunnen worden getroffen van een aanvaardbare bestuurlijke legitimatie worden voorzien. Niet het college kan ingrijpen. Uitsluitend de raad van Ministers van het Koninkrijk kan dat doen. Indien een voorstel wordt gedaan om een aanwijzing te geven krijgt Onze Minister van Financiën van Aruba, handelende in overeenstemming met het gevoelen van de ministerraad van Aruba, de gelegenheid zijn/haar visie te geven voordat dat voorstel bij de raad van Ministers van het Koninkrijk wordt ingediend. Tegen een koninklijk besluit op grond van deze regeling om Onze Minister van Financiën van Aruba een aanwijzing te geven, staat voor Onze Minister van Financiën van Aruba, handelende in overeenstemming met het gevoelen van de ministerraad van Aruba, vervolgens kroonberoep open.

Het college bestaat uit drie personen. Van de leden van het college wordt verwacht dat zij beschikken over een brede bestuurlijke, beleidsmatige en financieel-economische deskundigheid. Het college wordt ondersteund door een secretaris en deskundig personeel. Secretaris en personeel worden op voordracht van het college vanwege Onze Minister ter beschikking gesteld. Secretaris en personeel staan onder de leiding van het college. Ook hoe de benoeming van de leden van het college plaatsvindt is in dit voorstel van rijkswet opgenomen.

De taken van het college zijn gericht op de vaststelling en de uitvoering van begrotingen die voldoen aan de begrotingsnormen en op de beheersing van het totaal van de geldleningen. Gewaarborgd is dat voldoende deskundigheid in het college aanwezig zal zijn, dat specifieke inbreng vanuit Aruba mogelijk zal zijn en dat voldoende capaciteit beschikbaar is voor de werkzaamheden voor en het overleg met Aruba.

Om het financieel toezicht optimaal te laten plaatsvinden, moet het college zicht hebben op de begrotingscyclus en het financieel beheer van Aruba en voorts kunnen beschikken over alle informatie die het nodig acht voor zijn taak. In deze toelichting komen achtereenvolgens aan de orde:

– de procedure voor de advisering over ontwerp-begrotingen en de beoordeling van begrotingen door het college (hoofdstuk 3 van het voorstel);

– de normen voor de beoordeling van begrotingen en voorgenomen geldleningen (hoofdstuk 4 van het voorstel);

– de uitvoering van begrotingen en de verantwoording daarover, waaronder het financieel beheer (hoofdstuk 5 van het voorstel).

De regeling van het begrotingstoezicht voorziet erin dat een vastgestelde begroting of begrotingswijziging onmiddellijk na vaststelling aan het college wordt gezonden. Het college beoordeelt de begroting op basis van de normen van artikel 15 en voorziet die zo nodig van zijn advies. Indien het college daartoe redenen aanwezig acht kan de begroting ter beoordeling worden voorgelegd aan de raad van Ministers van het Koninkrijk. Het college kan daarbij de raad van Ministers van het Koninkrijk adviseren te beslissen tot het geven van een aanwijzing tot aanpassing van de begroting. De procedure waarborgt dat, voordat het zover komt, Onze Minister van Financiën van Aruba de gelegenheid heeft om zelf naar eigen inzicht de nodige aanpassingen door te voeren dan wel, handelende in overeenstemming met het gevoelen van de ministerraad van Aruba, het eigen standpunt te presenteren. De raad van Ministers van het Koninkrijk kan uiteindelijk anders beslissen dan het advies van het college. Een landsverordening tot wijziging van de begroting doorloopt dezelfde procedure als een landsverordening tot vaststelling van de begroting.

Het college kan gevraagd en ongevraagd ook adviseren over een ontwerp-begroting en over een ontwerp-verordening tot wijziging van de begroting. Zo nodig kunnen de desbetreffende stukken en alle daaraan ten grondslag liggende informatie bij Aruba opgevraagd worden. Als er zo’n gevraagd of ongevraagd advies wordt uitgebracht over de ontwerp-begroting moet het bij de Staten ingediende ontwerp vergezeld gaan van dat advies en in de memorie van toelichting worden toegelicht in hoeverre en op welke wijze met dat advies rekening is gehouden.

De in de begroting opgenomen ramingen van de uitgaven en de ontvangsten moeten passen binnen de in artikel 15, eerste tot en met het derde lid, opgenomen normering. Het college voert een begrotingstechnische toets uit: het beoordeelt of de begrotingen binnen de afgesproken grenzen voldoen aan de normen, genoemd in artikel 15, waaronder de normen, bedoeld in het eerste lid, de begrotingsregels, bedoeld in het tweede lid, en de basisaspecten van een volledige, ordelijke en controleerbare begroting, bedoeld in het derde lid.

In artikel 15, eerste lid, onder b, is een norm voor het financieringssaldo opgenomen. Daarbij dient te worden opgemerkt dat de in het Protocol 2019–2021 opgenomen normen ook gelden na 2021, aangezien in het Protocol 2019–2021 is bepaald «en verder». In dit voorstel van rijkswet is voor Aruba de norm voor het financieringssaldo van de collectieve sector voor het jaar 2021 en verder, zoals afgesproken in het Protocol 2019–2021, opgenomen. Dat betekent dat Aruba jaarlijks een financieringsoverschot van ten minste 1% van het BBP dient te begroten en te realiseren. Omdat het begrotingsjaar 2022 wordt gezien als overgangsjaar volstaat in dat jaar een evenwicht op het financieringssaldo (artikel 30, derde lid). Een lager financieringssaldo dan de geldende norm dient in het daaropvolgende jaar te worden gecompenseerd (artikel 18, zevende lid).

Bij een geïmporteerde diepe economische recessie én gelijke economische ontwikkeling in de Caribische regio, kan het zijn dat Aruba tijdelijk niet kan voldoen aan deze norm van het financieringsoverschot (en andere normen uit het eerste lid van artikel 15). Aruba krijgt in dat geval de mogelijkheid om de raad van Ministers van het Koninkrijk te verzoeken om voor wat betreft een begrotingsjaar te mogen afwijken van de financieringssaldonorm en om de compensatie te mogen spreiden over een langere termijn van maximaal 5 jaar na de recessie (artikel 15a). De bewijslast dat Aruba, ondanks getoonde budgetdiscipline, niet aan de begrotingsnormen kan voldoen, ligt bij Aruba. Aruba maakt dit aannemelijk op basis van door het college te beoordelen begrotingsinformatie en ramingen van Aruba en objectieve informatie, zoals cijfers en economische ramingen voor Aruba en de Caribische regio uit gezaghebbende bronnen als het IMF/de Wereldbank. Op dat moment zal Aruba ook moeten aangeven hoe de afwijking van de begrotingsnorm wordt gecompenseerd (meerjarenreeks met een adequaat uitgewerkt realistisch maatregelenpakket) en zal Aruba de compensatiemaatregelen opnemen in de begroting. Het college zal de raad van Ministers van het Koninkrijk hierbij in elk geval adviseren over (1) de onderbouwing van de reden van het niet voldoen aan de normen in het betreffende begrotingsjaar, (2) de maximale afwijking van de financieringssaldonorm voor dat jaar en (3) de hardheid van de onderbouwing van het voorgestelde maatregelenpakket. Deze mogelijkheid beoogt om de begroting (enigszins) te laten meebewegen met de conjunctuur.

De hiervoor beschreven situatie valt niet onder het begrip «buitengewone gebeurtenissen», bedoeld in artikel 25, eerste lid. Deze doen zich onverwacht voor met ernstige gevolgen voor de economie, landsbegroting en maatschappij. Deze gevolgen hadden middels ex ante overheidsingrijpen niet beperkt of voorkomen kunnen worden. Onder buitengewone gebeurtenissen wordt verstaan: natuurrampen, COVID-19 crisis etc.

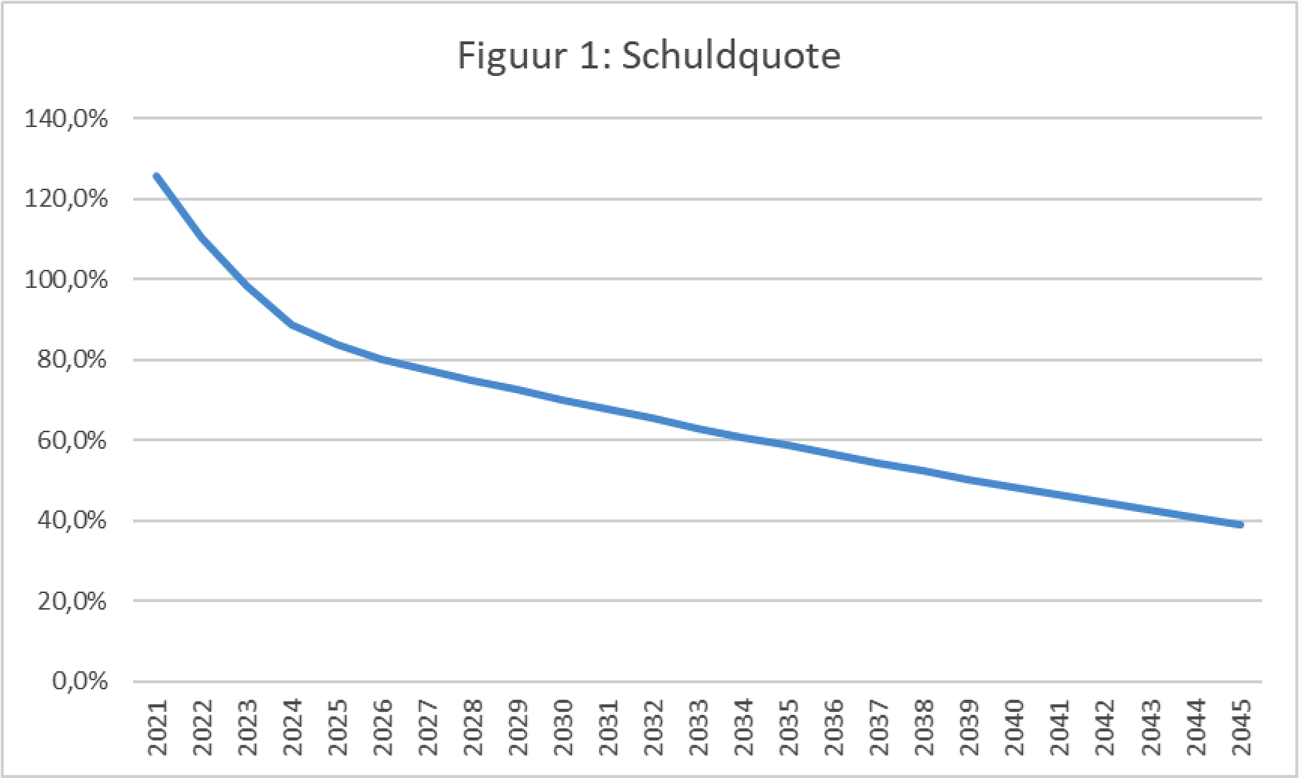

De norm voor het financieringsoverschot is gesteld, zodat Aruba de nominale schuld gaat afbouwen en toewerkt naar een duurzaam schuldniveau gegeven de draagkracht van de Arubaanse economie en overheid. Vanwege de gevolgen van het corona-virus is de schuld van Aruba opgelopen. De schuld van Aruba bedraagt op het moment 126% van het BBP vanwege de coronacrisis. Het gehele begrote financieringsoverschot wordt ingezet voor de reductie van de nominale overheidsschuld. Ook meevallers worden middels een meevallerformule eveneens hiervoor ingezet (artikel 15, tweede lid, onder c en d).

In afwijking van het Protocol 2019–2021 is in artikel 15, eerste lid, onder c, opgenomen dat de schuldquote een verlaging moet laten zien naar ten hoogste 50% van het BBP in 2040. Vanwege de gevolgen van het corona-virus wordt in afwijking van het Protocol 2019–2021 geen norm van 70% voor de schuldquote gehanteerd voor 2027. Deze norm zou gezien het corona-virus lastig haalbaar zijn, omdat de schulden op het moment aan het oplopen zijn en vanwege de onzekerheid van het verloop van de corona-crisis.

Niettemin zijn Aruba en Nederland overeengekomen dat de doelstelling is om in 2031 een schuldquote van ten hoogste 70% van het BBP te bereiken. Uitgegaan wordt namelijk van een verlaging welke naar verwachting het volgende schuldquotereductiepad heeft.

Indien blijkt dat Aruba afwijkt van het schuldquotereductiepad, kan en zal de Minister van Financiën van Aruba maatregelen nemen om terug te keren op dat schuldquotereductiepad. Dit is nodig om te voldoen aan het vereiste dat de schuldquote een verlaging laat zien naar ten hoogste 50% van het BBP in 2040 (artikel 15, eerste lid, onder c).

Verondersteld wordt verder dat een schuldquote van 40% van het BBP of lager in de toekomst, naast andere relevante aspecten, op de nationale en internationale kapitaalmarkt vertrouwen wekt dat Aruba duurzaam aan haar betalingsverplichtingen kan voldoen. Bovendien zijn de rentelasten voor Aruba, ceteris paribus, met een schuldquote van 40% zowel relatief (lager rentepercentage door lagere risico-opslag) als in totaal lager dan met een structurele schuldquote van 50% van het BBP. Dit alles maakt een begroting met een gemiddelde schuldquote van 40% van het BBP duurzamer dan met een gemiddelde schuldquote van 50% BBP. Derhalve zal Aruba, als onderdeel van een duurzaam begrotingsbeleid, na beëindiging van de RAft toewerken naar een verdere verlaging van de schuldquote naar 40% van het BBP. Bij een schuldquote hoger dan 40% van het BBP zal Aruba een financieringsoverschot van ten minste 1% van het BBP realiseren. Indien Aruba een schuldquote heeft gehaald van gelijk aan of minder dan 40% van het BBP, is een financieringsoverschot niet meer nodig. In dat geval kan het financieringssaldo ten minste 0% van het BBP bedragen. Voor het vervallen verklaren van de RAft is het van belang dat deze normen onder andere in een inwerking getreden landsverordening zijn opgenomen (artikel 36).

Een buitengewone gebeurtenis, zoals de corona-crisis, heeft laten zien dat enige flexibiliteit bij het afbouwen van de schuldquote gewenst is. Een buitengewone gebeurtenis, als bedoeld in artikel 25, eerste lid, kan zich nog eens voordoen. Daardoor zouden de schulden van Aruba weer kunnen oplopen. In dit voorstel van rijkswet is om deze reden de mogelijkheid opgenomen dat bij algemene maatregel van rijksbestuur (waarvoor dus eveneens het vereiste van consensus tussen de regeringen van Aruba en Nederland geldt) het jaartal van de norm voor de schuldquote kan worden gewijzigd (artikel 15, zesde lid).

Op basis van dit voorstel van rijkswet mag Aruba alleen lenen voor twee doeleinden (artikel 16, eerste lid):

a. herfinancieren van aflopende schulden;

b. het doen van kapitaalinvesteringen via de kapitaalrekening.

Als norm wordt in artikel 15, eerste lid, onder d, van de RAft opgenomen dat het maximale leenbedrag dat Aruba jaarlijks hiervoor mag lenen gelijk is aan het te herfinancieren bedrag per jaar minus het financieringsoverschot. Dit betekent dat Aruba niet mag lenen om hun lopende financieringstekorten en/of compensatie voor te lage financieringsoverschotten uit eerdere jaren te financieren.

Voorgenomen geldleningen worden opgenomen in de begroting. Het college beoordeelt of Aruba hiermee voldoet aan de normen in artikel 15. Het college dient de ontwikkeling van de schuldquote te monitoren en Aruba, en zo nodig de raad van Ministers van het Koninkrijk met toepassing van artikelen 12 en 13, over geldleningen voor kapitaaluitgaven te adviseren op het moment dat de schuldquoteontwikkeling dusdanig afwijkt van een pad naar een schuldquotenorm van 50% BBP in 2040 dat ervan onrealistisch wordt. Indien het college van oordeel is dat Aruba niet aan de normen, genoemd in artikel 15, voldoet, kan het college adviseren tot het geven van een aanwijzing op grond van artikel 13. Voorgenomen geldleningen die niet voldoen aan de normen mogen niet worden aangetrokken (artikel 16).

In tegenstelling tot de regeling in de Landsverordening geldt voor Aruba, als gevolg van dit voorstel van rijkswet, dat de Nederlandse Staat een lopende inschrijving heeft op geldleningen ten laste van Aruba die worden aangewend om de kapitaaluitgaven te dekken (artikel 16a, vierde lid). De Nederlandse Staat schrijft telkens in voor het gevraagde geldleningbedrag, tegen het actuele rendement op staatsleningen van de desbetreffende looptijd. De lopende inschrijving geldt alleen voor geldleningen voor de kapitaaldienst voor zover:

– daar investeringen in materiële of immateriële vaste activa tegenover staan,

– die investeringen voldoen aan de begrotingsnormen,

– en niet bedoeld zijn voor de herfinanciering van geldleningen die Aruba voorafgaand aan de inwerkingtreding van deze wet is aangegaan om uitgaven voor de gewone dienst of kapitaaluitgaven mee te dekken of voor de herfinanciering van aflopende geldleningen waarmee de kapitaaluitgaven zijn gedekt na inwerkingtreding van deze wet.

Alleen voor geldleningen voor de kapitaaluitgaven die voldoen aan de normen, genoemd in artikel 15, kan Aruba gebruik maken van de lopende inschrijving van de Nederlandse Staat.

Als aanvullende en nieuwe norm ten opzichte van het Protocol 2019–2021 is opgenomen dat in de begroting een onderscheid wordt gemaakt tussen de gewone dienst en de kapitaaldienst (artikel 15, eerste lid, onder a). Deze norm kent twee doelen. Allereerst creëert het inzicht in de aard van de financieringsbehoefte. Ten tweede creëert het de mogelijkheid om te bepalen dat er voor de gewone dienst niet geleend mag worden. Aruba mag niet lenen om hun lopende financieringstekorten en/of compensatie voor te lage financieringsoverschotten uit eerdere jaren te financieren. Zoals hiervoor is toegelicht mag Aruba alleen lenen voor de herfinanciering van aflopende schulden en voor de kapitaaluitgaven. Dit draagt bij aan de houdbaarheid van de overheidsfinanciën van Aruba.

Verder moet bij de beoordeling van de begroting van Aruba worden voldaan aan de begrotingsregels (artikel 15, tweede lid), die zijn gebaseerd op de afspraken in het Protocol 2019–2021. In lijn met de afspraken in het via de onderlinge regeling van 13 november 2020 vastgestelde landspakket Aruba, is de personeelslastennorm uit het Protocol vervangen door een norm voor de Public Wage bill à 10% van het BBP. Personeelslasten die vallen onder de norm zijn:

– de personeelslasten in de begroting van Aruba, waaronder die betreffende de begrotingsfondsen en de inhuur van externen, direct dan wel via opdrachtverlening;

– de personeelslasten van de Staten, de Hoge Raden en de Dienst Openbare Werken;

– de uitvoeringsorganisaties belast met de volksverzekeringen, zijnde de Sociale Verzekeringsbank en het Uitvoeringsorgaan Algemene Ziektekostenverzekering;

– de subsidies voor lonen in het Bijzonder onderwijs;

– de personeelslasten van ex-personeel, waaronder lasten in verband met wachtgeld, vervroegde uittreding, pensioenuitkering ten laste van de exploitatierekening.

Ook personeelslasten voor overheidsonderdelen of voor overheidstaken die na 1 januari 2019 op afstand zijn of worden geplaatst, maar die daarna nog altijd met collectieve middelen bekostigd worden, vallen onder de Public Wage bill.

In paragraaf 2.5.3.1 wordt het tweede lid nader toegelicht. In een algemene maatregel van rijksbestuur kan de nadere uitwerking van de begrotingsregels worden vastgelegd.

Gedurende het begrotingsjaar moet het college inzicht hebben in de uitvoering van de vastgestelde begrotingen. Dat teneinde te kunnen bepalen of er sprake is van een lager overschot dan het in artikel 15, eerste lid, onder b, bepaalde minimum.

Onder meer in de (concept)uitvoeringsrapportages zal Aruba het college informeren over de stand van zaken van het financieringssaldo. Als hieruit blijkt dat Aruba de financieringssaldonorm zonder beleidsinterventies niet zal realiseren, zal Aruba hiervoor passende maatregelen binnen de lopende begroting nemen conform de geldende begrotingsregels zoals opgenomen in artikel 15, tweede lid. Ook hiervoor geldt een strikte scheiding tussen ontvangsten en uitgaven. Dit betekent onder meer dat tegenvallers aan de uitgavenzijde, dan wel beleidsacties met budgettaire gevolgen, door meevallers of ombuigingen elders worden gecompenseerd. Ontvangstentegenvallers dienen te worden gecompenseerd door maatregelen aan de ontvangstenzijde.

Indien Aruba kan aantonen dat er sprake is van een ontvangstentegenvaller van een dusdanige omvang (bijvoorbeeld een belastingtegenvaller als gevolg van een lagere economische groei), dat deze niet door additionele ontvangsten te dekken is, dan kan, als uitzondering op de scheiding tussen ontvangsten en uitgaven, dekkingsruimte gezocht worden aan de uitgavenkant door middel van uitgavenmeevallers en/of ombuigingen.

Structurele tegenvallers dienen structureel te worden gecompenseerd. Incidentele tegenvallers mogen ook incidenteel worden gecompenseerd. Gelden die vrijkomen door de rentevoordelen die ontstaan vanwege de lopende inschrijving mogen hiervoor niet worden ingezet.

Bij meevallers aan de uitgavenkant geldt de volgende meevallerformule: indien meevallers zich voordoen gedurende een begrotingsjaar met een begroot financieringssaldo lager dan de norm (0% van het BBP in 2022 of lager dan 1% van het BBP daarna), komen ze geheel ten goede van het financieringssaldo en daarmee van schuldaflossing. Indien het begrote financieringsoverschot groter is dan de financieringssaldonormen komt de helft van de meevaller ten opzichte van de vastgestelde begroting ten goede aan schuldreductie en voor de helft aan investeringen via de kapitaaldienst ter stimulering van de economie.

Meevallers bij de ontvangsten mogen niet gebruikt worden ter dekking van (extra) bestedingen maar dienen te worden ingezet voor het opvangen van ontvangstentegenvallers en verlagen van de nominale schuld.

Indien Aruba desalniettemin in een jaar (t) niet voldoet aan deze normen, zal Aruba het verschil in het daaropvolgende jaar (t+1) ten minste moeten compenseren. Dat betekent dat Aruba bij een financieringssaldo in jaar t gelijk aan nul in het jaar t+1 een overschot dient te realiseren van 2% van het BBP.

Ook zal Aruba inzicht geven in haar nominale schuld en als percentage van het BBP. Indien de Minister van Financiën van Aruba voorziet dat de schuldquote afwijkt van het in figuur 1 opgenomen schuldquotereductiepad tot 50% van het BBP in 2040, zal hij/zij voorzien in een opgave van de voorgenomen maatregelen om terug te keren op dat schuldquotereductiepad.

Aangezien er voor effectief financieel toezicht tijdig duidelijkheid en een bepaalde mate van zekerheid dient te worden verschaft inzake de realisatie, de betrouwbaarheid en rechtmatigheid van de begrotingsuitgaven en -ontvangsten van een jaar, wordt voorgeschreven dat uiterlijk op 31 augustus jaar (t+1) de door een accountant gecontroleerde jaarrekening (inclusief controleverklaring) en het rapport van bevindingen van de accountant met controle op getrouwheid en financiële rechtmatigheid van de jaarrekening, dient te worden aangeleverd bij het college.

Het college maakt cijfermatige analyses van de uitputting van de begroting en van de verplichtingen die zijn aangegaan. Op grond van artikel 8 kan het college nadere informatie opvragen.

Artikel 21 heeft betrekking op het aangaan van financiële verplichtingen. Dat mag alleen voor zover een rechtsgeldige begroting dat toelaat. Onze Minister van Financiën van Aruba moet erop toezien dat deze regel ook wordt nageleefd. Hij/zij kan zo nodig zelfs voorafgaand toezicht instellen op het aangaan van financiële verplichtingen in die zin dat daarvoor zijn instemming is vereist. Mocht in een concrete situatie, waarin uitgaven worden gedaan zonder dat een rechtsgeldige begroting daarin voorziet, dat voorafgaande toezicht uitblijven of ontoereikend zijn, dan kan het college die Minister daarover een advies uitbrengen. Als vervolgens blijkt dat dat toezicht door Onze Minister van Financiën van Aruba nog steeds uitblijft of ontoereikend is, dan kan het college de raad van Ministers van het Koninkrijk aanbevelen via het geven van een aanwijzing zelf preventief toezicht in te stellen op het aangaan van financiële verplichtingen. In dat geval wordt dat toezicht uitgeoefend door het college.

Het financieel beheer van Aruba dient op orde te zijn. Aan de nodige verbeteringen van het financieel beheer moet nog worden gewerkt. Jaarrekeningen worden bijvoorbeeld niet op tijd vastgesteld en de kwaliteit daarvan kan nog worden verbeterd met het oog op het verkrijgen van een goedkeurende accountantsverklaring. Ook kan de financiële kolom worden versterkt, in het bijzonder de interne controle op de financiële administratie en verantwoording. Ook op andere vlakken van het financieel beheer kan nog het nodige worden verbeterd. Het college houdt aan de hand van kwartaalrapportages toezicht op de uitvoering van de verbeteringen van het financieel beheer en over de stand van zaken van het financieel beheer. Het college kan ter zake van de uitvoering van de verbeteringen van het financieel beheer aanbevelingen doen. Ook kunnen de bevindingen van accountant en Algemene Rekenkamer van Aruba, evenals eigen bevindingen, voor het college aanleiding zijn tot het geven van aanbevelingen op het terrein van financieel beheer.

Het is van groot belang dat zorgvuldig wordt omgegaan met het gebruikmaken van privaatrechtelijke constructies bij het uitvoeren van de overheidstaak. In de gevallen waarin de overheid invloed kan uitoefenen in een privaatrechtelijke rechtspersoon, bijvoorbeeld op basis van een deelneming in die rechtspersoon, is het eveneens van groot belang dat zorgvuldig wordt omgegaan met het gebruikmaken van die beïnvloedingsmogelijkheid.

In het Protocol 2015 is de afspraak gemaakt dat Aruba er zorg voor draagt dat Aruba regelgeving heeft die voldoet aan internationaal aanvaarde normen op het gebied van:

• procedures voor de vervreemding en verkrijging van deelnemingen in rechtspersonen door Aruba;

• richtlijnen voor het dividendbeleid van rechtspersonen waarin Aruba deelneemt;

• procedures en eisen rond de benoeming en het ontslag van bestuurders van rechtspersonen waarin Aruba deelneemt.

Deze afspraak wordt met dit voorstel van rijkswet wettelijk verankerd.

Het financieel toezicht voor Aruba is nu geregeld in de Landsverordening. Na de inwerkingtreding van het onderhavige voorstel van rijkswet is dit toezicht geregeld bij rijkswet. Aangezien de rijkswet van hoger orde is dan de Landsverordening en daarmee voorgaat op de Landsverordening, bestaat als zodanig niet langer behoefte aan de Landsverordening en kan die door Aruba worden ingetrokken. In de daartoe strekkende Landsverordening dient overigens wel een overgangsrechtelijke voorziening te worden opgenomen die ertoe strekt dat de in de huidige Landsverordening opgenomen verplichtingen voor Aruba en de daarmee verband houdende bevoegdheden van het college met betrekking tot de periode voorafgaand aan de inwerkingtreding van het onderhavige voorstel van rijkswet van kracht blijven. Het is aan Aruba om de Landsverordening al dan niet uitdrukkelijk in te trekken.

Met dit voorstel van rijkswet hebben de afspraken uit de protocollen geen relevantie meer.

Op grond van de Landsverordening bestaat er voor Aruba al financieel toezicht vanuit het Koninkrijk. Aan dat uitgangspunt verandert er voor Aruba, Nederland en het Koninkrijk niets. De werkzaamheden die het college op grond van de Landsverordening verricht, kunnen met dit voorstel van rijkswet op vergelijkbare wijze worden voortgezet. De raad van Ministers van het Koninkrijk oefent op basis van de Landsverordening het financieel toezicht uit. Dit wijzigt niet met het onderhavige wetsvoorstel. Ook de aanwijzingsbevoegdheid van de raad van Ministers van het Koninkrijk blijft overeind.

Ingevolge dit voorstel van rijkswet verkrijgt de Koninkrijksregering een aantal ingrijpende bevoegdheden, waarover geschillen kunnen ontstaan. Tegen een koninklijk besluit als bedoeld in deze wet, houdende een of meer aanwijzingen, kan beroep bij de Kroon worden ingesteld. De Raad van State van het Koninkrijk is belast met de voorbereiding van het ontwerp-besluit inzake de beslissing op het beroep. Deze administratieve beroepsgang biedt de mogelijkheid van een rechtmatigheids- en doelmatigheidstoetsing. Daarnaast is de mogelijkheid van een voorlopige voorziening geregeld. Om te voorkomen dat de bestuursrechter in Nederland of Aruba zich bevoegd zal verklaren bij een beroep tegen de beslissing op het kroonberoep, wordt in artikel 26, dertiende lid, bepaald dat besluiten op grond van dit voorstel van rijkswet niet vatbaar zijn voor beroep op de administratieve rechter.

Het College Aruba financieel toezicht heeft aandacht gevraagd voor de te hanteren terminologie met betrekking tot het begrotingssysteem. Tijdens de besprekingen tussen Aruba en Nederland is namelijk de vraag opgekomen of de terminologie uit de Landsverordening en Rft niet zou moeten worden gewijzigd zodat die beter aansluit op het Arubaanse systeem. Afgesproken is om dit niet in dit voorstel van rijkswet te verdisconteren, maar om in ambtelijk verband (college, Aruba en Nederland) te bespreken welke terminologie, zowel inhoudelijk als qua aansluiting vinden met de praktijk, optimaal is. Voor nu worden aldus de initieel in dit wetsvoorstel al opgenomen termen aangehouden, die in de praktijk mutatis mutandis zo accuraat mogelijk worden toegepast op de in Aruba gehanteerde terminologie. Naar aanleiding van de uitvoerbaarheidstoets van het college heeft voorts een aantal wijzigingen plaatsgevonden. Dit betreft bijvoorbeeld een vereenvoudiging van de wijze waarop de vaste vergoeding van de leden van het college tot stand komt (artikel 3, tiende lid). Ook is in de toelichting op de artikelen 14 en 19 verduidelijkt dat het in de lijn der verwachtingen ligt dat een dreigend ontbreken van een vastgestelde begroting dan wel jaarrekening vroegtijdig wordt gesignaleerd. Daarnaast is een vierde lid toegevoegd aan artikel 20, zodat inzichtelijk wordt gemaakt of, en zo ja op welke wijze, gevolg wordt gegeven aan aanbevelingen van het college in de zin van het tweede of derde lid van dat artikel.

In dit voorstel van rijkswet wordt de mogelijkheid voor Aruba gecreëerd om te lenen bij Nederland voor de kapitaaldienst. Dat is het gevolg van de staande lopende inschrijving die de Nederlandse Staat heeft bij geldleningen voor de kapitaaldienst op basis van artikel 16a. De geldleningen die worden verstrekt door de Nederlandse Staat op basis van de lopende inschrijving worden geboekt op hoofdstuk IV (Koninkrijksrelaties) van de Rijksbegroting. Nederland ontvangt hiervoor rente ter hoogte van het actuele rendement op staatsleningen.

Op grond van de Landsverordening bestaat reeds een College Aruba financieel toezicht dat, gezien de afspraken in het Protocol 2015, wordt bekostigd door Nederland uit hoofdstuk IV (Koninkrijksrelaties) van de Rijksbegroting. Op grond van dit voorstel van rijkswet blijft dat het geval. Dit wordt ook bekostigd uit hoofdstuk IV (Koninkrijksrelaties) van de Rijksbegroting.

In dit voorstel van rijkswet is een evaluatiebepaling opgenomen. Binnen drie jaar na inwerkingtreding van de rijkswet zendt Onze Minister aan de vertegenwoordigende lichamen Aruba en Nederland een verslag over de doeltreffendheid en de effecten van deze rijkswet in de praktijk. Hiertoe stelt Onze Minister, in overeenstemming met de raad van Ministers van het Koninkrijk, een evaluatiecommissie in.

Dit voorstel voor een Rijkswet Aruba financieel toezicht staat in verband met een inventarisatie die is gemaakt van gewenste wijzigingen in de Rft en de Landsverordening. Deze inventarisatie zag onder andere op aspecten als financieel beheer als norm (inclusief de naleving van de verplichting van de oplevering van de jaarrekeningen), informatieverstrekking aan het College financieel toezicht Curaçao en Sint Maarten, de bevoegdheid van het College financieel toezicht om de landen te adviseren over te maken beleidsmatige keuzes alsmede een escalatieladder bij het niet opvolgen van aanwijzingen. Voor de RAft betekent dit dat dergelijke keuzes en gewenste wijzigingen, voor zover ze dat niet hierbij al zijn gedaan, nog zullen worden geïntroduceerd.

Hoofdstuk 1. Algemene bepalingen

Artikel 1

Dit artikel bevat een aantal definities van begrippen die elders in het voorstel van rijkswet worden gebruikt. De definities zoals in de Landsverordening waren opgenomen, zijn tot uitgangspunt genomen. Definities die te maken hebben met de normen zoals financieringssaldo, schuldquote en kapitaaluitgaven zijn toegevoegd, om duidelijk te maken wat daaronder wordt verstaan. In dit voorstel van rijkswet is een bepaling over de vaststelling van de collectieve sector opgenomen. Hiernaar wordt in de definitiebepaling verwezen. De definitie in de Landsverordening van het Protocol is niet overgenomen. De enige verwijzing naar het Protocol in de Landsverordening heeft betrekking op de benoeming, schorsing en ontslag van de leden van het college. Die afspraken zijn nu opgenomen in dit voorstel van rijkswet.

Hoofdstuk 2. Het College Aruba financieel toezicht

Artikel 2

Artikel 2 regelt de instelling en de taken van het college.

Op grond van het tweede lid kan Onze Minister, na instemming van de raad van Ministers van het Koninkrijk en in overeenstemming met Onze Minister van Financiën van Aruba (die handelt in overeenstemming met het gevoelen van de ministerraad van Aruba), beleidsregels (zoals procedurevoorschriften) vaststellen en algemene en bijzondere aanwijzingen geven voor de uitoefening van de taken van het college.

Het derde lid regelt een inlichtingenplicht van het college jegens Onze Minister, Onze Minister van Financiën van het land Nederland, Onze Minister van Financiën van Aruba en aan de Staten. Het vierde lid regelt een verslaggevingsplicht van het college jegens de raad van Ministers van het Koninkrijk, de beide Kamers der Staten-Generaal, Onze Minister van Financiën van Aruba en aan de Staten.

De regeling van de Landsverordening is als uitgangspunt genomen. Op een aantal punten, zoals bij het eerste lid, onder c, en het tweede lid is aangesloten bij de bewoordingen van de Rft. Het derde en vierde lid zijn een combinatie van de bepalingen in de Landsverordening en de Rft, waarbij waar nodig wat verbeteringen zijn aangebracht.

Artikel 3

Het onderhavige artikel regelt de omvang van het college en de procedure voor de benoeming, schorsing en het ontslag van de leden van het college. De leden van het college worden benoemd op grond van deskundigheid op het terrein van de werkzaamheden van het college.

De regeling van de Landsverordening is als uitgangspunt genomen. Voor het tweede lid, onder a, b en c, het derde lid en achtste lid is aangesloten bij de bewoordingen van de Rft. Hierdoor wordt beter aangesloten bij formuleringen die hiervoor in (rijks)wetgeving gebruikelijk zijn. Voorts is dit nodig ter vervanging van het Protocol 2015 waarnaar in artikel 2, negende lid, van de Landsverordening wordt verwezen. Hiermee wordt een deel van de aanvullende afspraken in het Protocol 2015 over benoeming, schorsing en ontslag en de rol van Onze Minister in deze procedures wettelijk verankerd. Een materiële wijziging is niet beoogd. Het tiende lid is – ten opzichte van de regeling in de Rft – in overeenstemming gebracht met de normalisering van de rechtspositie van rijksambtenaren.

Artikel 4

De regeling van de Landsverordening is als uitgangspunt genomen.

Het college is onafhankelijk. Gelet op de aard van de werkzaamheden van het college is het van belang dat de leden ervan geen nevenfuncties of andere betrekkingen vervullen die hun onafhankelijkheid zouden kunnen aantasten. Het eerste lid noemt daarom een aantal functies dat onverenigbaar is met het lidmaatschap van het college. Daarnaast is in de overige leden gekozen voor een systeem waarbij eventuele nevenfuncties of andere betrekkingen voorafgaand aan het aanvaarden daarvan, moeten worden gemeld. Bij een nevenfunctie moet in dit verband worden gedacht aan een bestuursfunctie of iets dergelijks; bij een andere betrekking aan een andere baan. In het kader van de transparantie zullen alle nevenfuncties en andere betrekkingen van leden van het college openbaar worden gemaakt. In het vijfde lid is uitdrukkelijk verwezen naar de Staatscourant.

In verband met de onafhankelijke positie van het college, is bovendien in het tweede lid de bepaling opgenomen dat een gewezen Minister, Staatssecretaris, lid van de Staten-Generaal of van de Staten van Aruba, niet binnen vijf jaar na de beëindiging van zijn ambtsperiode kan worden benoemd tot lid van het college.

Artikel 5

De regeling van de Landsverordening is als uitgangspunt genomen. Om ervoor te zorgen dat duidelijk is op welke wijze het college intern besluiten neemt en intern zijn werkzaamheden ordent, stelt het college zelf een bestuursreglement op en publiceert het dat reglement.

In het tweede lid is uitdrukkelijk verwezen naar publicatie van het bestuursreglement in de Staatscourant.

Een lid kan zich laten vertegenwoordigen, maar alleen door een ander lid, en bij schriftelijke volmacht. De deugdelijkheid van die volmacht wordt door de voorzitter beoordeeld.

Artikel 6

De regeling van de Landsverordening is als uitgangspunt genomen. Dit artikel betreft het secretariaat van het college, dat bestaat uit een secretaris en medewerkers. Deze zullen onder het gezag van het college werkzaam zijn en uitsluitend aan het college verantwoording schuldig zijn. Het derde en zesde lid zijn overgenomen uit de Rft. De terbeschikkingstelling in het derde lid houdt in dat het door het college geselecteerde personeel door tussenkomst van Onze Minister ter beschikking wordt gesteld aan het college. De toevoeging «en het College financieel toezicht Curaçao en Sint Maarten, zoals vastgelegd in de Rijkswet financieel toezicht Curaçao en Sint Maarten» in het zesde lid komt overeen met de bestaande situatie.

Artikel 7

De regeling van de Landsverordening is als uitgangspunt genomen. Het is voor de uitoefening van hun taken noodzakelijk dat de leden van het college en hun medewerkers, alsmede hun gezinsleden vrijelijk toegang hebben tot Aruba en daar tijdelijk mogen werken. Dit geldt in het bijzonder indien de collegeleden, de medewerkers en hun gezinsleden van buiten Aruba afkomstig zijn.

Artikel 8

De regeling van de Landsverordening is als uitgangspunt genomen. Dit artikel regelt de bevoegdheid van het college om inlichtingen te vragen aan een ieder in het kader van de uitoefening van zijn taken. Daarnaast is bepaald dat de Ministers van Aruba en de rechtspersonen die tot de collectieve sector behoren aan het college onverwijld en zonder voorbehoud alle gegevens en inlichtingen verstrekken die het college voor de uitoefening van zijn taken nodig acht.

Deze bevoegdheid strekt zich uit tot de rechtspersonen die tot de collectieve sector zijn aangewezen krachtens artikel 23. De informatie waarover de Minister, dan wel de aangewezen rechtspersoon, niet beschikt en ook niet kan beschikken, kan vanzelfsprekend niet aan het college worden verstrekt en kan het college ook niet opvragen. Voor wat betreft de informatie waarover de Minister, dan wel de aangewezen rechtspersoon, wel beschikt of kan beschikken, is de bevoegdheid van het college in zoverre begrensd dat het college slechts informatie kan vragen die rechtstreeks van belang is voor de taakuitoefening van het college. In het voorgestelde tweede lid zijn artikel 8, tweede lid, onder a en b, van de Landsverordening kortheidshalve samengevoegd. Het college dient vanzelfsprekend ook de met betrekking tot natuurlijke personen en rechtspersonen geldende geheimhoudingsbepalingen in acht te nemen. In het derde lid wordt gesproken van geheimhoudingsplichten in meervoud, nu deze kunnen voortvloeien uit verschillende juridische bronnen.

Artikel 9

De regeling in de Rft is als uitgangspunt genomen. Voorzieningen wegens het ernstig in gebreke blijven van het college kunnen alleen tot stand komen in overeenstemming met degene die rechtstreeks met het college te maken heeft, te weten Onze Minister van Financiën van Aruba, die hierbij moet handelen in overeenstemming met het gevoelen van de ministerraad van Aruba. De voorzieningen, bedoeld in het eerste lid, hebben een tijdelijk karakter en kunnen zowel een lid van het college als het gehele college betreffen. Voor een structurele voorziening voor een lid van het college of het gehele college geldt het bepaalde in artikel 3.

Artikel 10

De regeling in de Rft is als uitgangspunt genomen. In dit artikel wordt geregeld ten laste van welke begroting de kosten van het uitvoeringsapparaat van het college zullen worden bekostigd. Het betreft hier Hoofdstuk IV (Koninkrijksrelaties) van de rijksbegroting van Nederland. In de Landsverordening was deze materie niet geregeld. Dit volgt uit de afspraken tussen Aruba en Nederland in het Protocol 2015.

Hoofdstuk 3. De procedure voor de advisering over ontwerp-begrotingen en de beoordeling van begrotingen door het College

Artikel 11

De regeling in de Landsverordening is als uitgangspunt genomen.

Onze Minister van Financiën van Aruba (die daarbij handelt in overeenstemming met het gevoelen van de ministerraad van Aruba) kan aan het college advies vragen over een ontwerp-begroting of ontwerp-landsverordening tot wijziging van de begroting voordat het wetgevingstraject aanvangt. Het wetgevingstraject kan in het kader van deze landsverordening worden omschreven als de periode vanaf het moment waarop een ontwerp-begroting of ontwerp-landsverordening tot wijziging van de begroting in de ministerraad wordt goedgekeurd alvorens deze aan te bieden aan de Raad van Advies tot het moment dat een begroting of landsverordening tot wijziging van de begroting wordt vastgesteld. Het college kan Onze Minister van Financiën van Aruba daarover desgewenst ook ongevraagd advies uitbrengen.

Het geven van een advies door het college belemmert niet de indiening van de ontwerp-begroting bij de Staten. Wel dienen de Ministers de Staten te informeren over dit advies, waarbij wordt aangegeven op welke wijze rekening is gehouden met dat advies.

Ingevolge het derde lid kan het college, gevraagd en ongevraagd, ook in een eerdere fase van de begrotingsvoorbereiding adviseren.

Het bovenstaande laat overigens onverlet de (in de Staatsregeling van Aruba vastgelegde) rol van de Raad van Advies van Aruba als laatste en hoogste adviesorgaan ten aanzien van ontwerp-begrotingen dan wel wijzigingen van reeds bij de Staten aanhangige ontwerp-begrotingen1.

Artikel 12 en 13

Bij de regeling van artikel 12 is de Landsverordening als uitgangspunt genomen. Vanwege wetstechnische redenen is bij de regeling van artikel 13 de Rft als uitgangspunt genomen. Een materiële wijziging ten opzichte van de regeling in de Landsverordening en de situatie voor inwerkingtreding van deze rijkswet is niet beoogd, aangezien het zesde lid al volgt uit een aanvullende afspraken uit het Protocol 2015, zoals herbevestigd in het Protocol 2019–2021. In het Protocol 2015 was al afgesproken dat de voordracht voor een aanwijzing wordt gedaan door Onze Minister.

Deze artikelen regelen de procedure rondom advisering door het college en de mogelijkheid voor de raad van Ministers van het Koninkrijk op aanbeveling van het college in te grijpen als ondanks signaleren en adviseren naar het oordeel van dat college sprake blijft van een afwijking van de normen in artikel 15.

In paragraaf 2.5 van het algemeen deel van deze toelichting is al aangegeven dat het college in dit kader bevoegd is om aan Onze Minister van Financiën van Aruba aanbevelingen te doen. Die hebben betrekking op de wijze waarop een ontwerp-begroting of een vastgestelde begroting in overeenstemming met artikel 15 kan worden gebracht. Onze Minister van Financiën van Aruba en de ministerraad van Aruba zijn niet gebonden aan die aanbevelingen, maar Onze Minister van Financiën van Aruba dient wel, handelende in overeenstemming met het gevoelen van de ministerraad van Aruba, aan het college te berichten in hoeverre en op welke wijze rekening wordt gehouden met die aanbevelingen. Indien het college van oordeel blijft dat een vastgestelde begroting of begrotingswijziging niet voldoet aan artikel 15, kan het zich met een gemotiveerd advies wenden tot de raad van Ministers van het Koninkrijk. Dat kan uiteindelijk leiden tot het geven van een aanwijzing door de raad van Ministers van het Koninkrijk aan de ministerraad van Aruba om de begroting of de begrotingswijziging aan te passen.

Onze Minister van Financiën van Aruba ontvangt een afschrift van het gemotiveerde advies aan de raad van Ministers van het Koninkrijk. Dat kan aanleiding zijn de uitvoering van de begroting of een deel daarvan op te schorten. Daarmee krijgt het betrokken bestuur gelegenheid om het risico dat een aanwijzing wordt gegeven en de implicaties daarvan in te schatten.

Artikel 14

Vanwege wetstechnische redenen is de regeling van deze materie in de Rft als uitgangspunt genomen. Verder is de Rft tot uitgangspunt genomen omdat hierin al het nodige was opgenomen dat op grond van aanvullende afspraken tussen Nederland en Aruba in het Protocol 2015 over voordrachten tot het geven van een aanwijzing reeds gold voor de inwerkingtreding van deze rijkswet. Een materiële wijziging ten opzichte van de regeling in de Landsverordening en de afspraken in het Protocol 2015 is derhalve niet beoogd.

Het streven is uiteraard om per 1 januari van elk jaar een rechtsgeldige begroting te hebben.

Dat is nodig om de Ministers van Aruba bevoegd te doen zijn om uitgaven te doen. Artikel 14 biedt het college de mogelijkheid de raad van Ministers van het Koninkrijk te adviseren om met een aanwijzing te komen om de totstandkoming van de begroting te bespoedigen. Mocht desondanks niet tijdig een begroting zijn vastgesteld, dan wordt het financieel beheer gevoerd uitgaande van de begroting van het voorafgaande jaar, om de dienst gaande te houden. Het spreekt voor zich dat het van belang is dat een dreigend ontbreken van een rechtsgeldige begroting vroegtijdig wordt gesignaleerd. Het ligt in de lijn der verwachting dat de raad van Ministers van het Koninkrijk op de hoogte wordt gesteld van een dergelijke dreiging, als redelijkerwijs niet meer kan worden verwacht dat binnen zes weken na het verstrijken van de datum van 15 december een begroting zal worden vastgesteld.

Hoofdstuk 4. De normen voor de beoordeling van begrotingen en voorgenomen geldleningen

Artikel 15

Dit artikel wijkt af van de regeling van deze materie in zowel de Landsverordening als de Rft.

Dit artikel bevat de normen aan de hand waarvan de begrotingen, de uitvoeringsgegevens van de ministeries en van de overige onderdelen van de collectieve sector getoetst zullen worden. Voor een toelichting hierop wordt allereerst verwezen naar paragraaf 2.5.2 van het algemeen deel van deze memorie van toelichting. De normen, genoemd in het eerste lid, de begrotingsregels in het tweede lid en de aspecten in het derde lid zijn allemaal aangemerkt als normen. Waar wordt verwezen naar «de normen, bedoeld in artikel 15» (zie bijvoorbeeld artikel 12, tweede lid), wordt dus ook het in het tweede en derde lid bepaalde bedoeld. Aldus wordt een begroting beoordeeld aan de hand van al deze normen. Indien de begroting niet voldoet aan deze normen, kan het college adviseren tot het geven van een aanwijzing.

De nieuwe norm in het eerste lid, onder a, vereist dat de uitgaven op deze diensten worden gedekt door de daarvoor opgenomen middelen. Omdat in het eerste lid, onder b, is bepaald dat het land Aruba een overschot moet realiseren, dienen meer middelen te worden opgenomen op de gewone dienst of de kapitaaldienst dan ter dekking van de daarin opgenomen uitgaven. Daarom is bepaald dat de uitgaven op deze diensten ten minste moeten worden gedekt door daarvoor opgenomen middelen. Indien een tekort ontstaat op de gewone dienst moet dit na inwerkingtreding van deze wet binnen de gewone dienst worden gecompenseerd. Er moet op zijn minst immers een sluitende begroting zijn. Er mogen geen tekorten ontstaan. Opgemerkt zij dat op deze norm krachtens artikel 15a en 25 een uitzondering gemaakt kan worden, voor zover het situaties betreft als in deze artikelen staat beschreven en voor zover hieraan toepassing wordt gegeven. Een onderscheid tussen de gewone dienst en de kapitaaldienst draagt verder bij aan het inzicht dat nodig is om te kunnen bepalen waarvoor er geleend wordt. Zonder onderscheid in de begroting tussen de gewone dienst en de kapitaaldienst, zou er immers slechts een algemene financieringsbehoefte bestaan waarvoor geldleningen worden aangezocht. Door dit onderscheid te maken zal duidelijkheid ontstaan over de aard van de financieringsbehoefte waarvoor een geldlening wordt aangezocht. Het aanbrengen van dit onderscheid is daarmee ook belangrijk in de toepassing van artikel 16a, vierde lid. Het is onwenselijk om te lenen voor consumptieve uitgaven, omdat er tegenover deze uitgaven geen duurzame kapitaalgoederen staan van waaruit deze geldleningen kunnen worden afgelost. Op de kapitaalrekening wordt rekening gehouden met de verwachte ontvangsten uit geldleningen. Daaronder vallen de ontvangsten van geldleningen om de kapitaaluitgaven mee te dekken en om eerder aangegane geldleningen af te lossen. Gezien de schuldpositie van Aruba mag Aruba behalve voor investeringen via de kapitaalrekening ook lenen voor het aflossen van geldleningen (herfinanciering).

Wanneer het begrote financieringsoverschot lager is dan het minimale overschot van 0% BBP in 2022 en 1,0% BBP in 2023 en verder, en derhalve ook een tekort, zullen de meevallers ten opzicht van de begroting op grond van artikel 15, derde lid, onderdeel d, geheel ten goede moeten komen aan de schuldreductie. Wanneer het begrote overschot hoger is dan 1% van het BBP mag de helft van de gerealiseerde meevallers ten opzichte van de begroting worden ingezet voor investeringen via de kapitaaldienst ter stimulering van de economie.

Als overgangstermijn is in artikel 30, derde lid, voor het begrotingsjaar voor de lopende begroting gedurende het jaar van inwerkingtreding geregeld dat een financieringssaldo van 0% geldt.

De norm in het eerste lid, onder d, beperkt Aruba bij het lenen, indien Aruba geldleningen herfinanciert. Het maximale leenbedrag dat Aruba jaarlijks hiervoor mag lenen is gelijk aan het te herfinancieren bedrag per jaar minus het financieringsoverschot. Verder zal Aruba de schulden moeten gaan verlagen en dit ook conform het schuldquotereductiepad moeten laten zien om de schuldquotenorm in 2040 te halen. Het college wordt verzocht de ontwikkeling van de schuldquote te monitoren en Aruba, en zo nodig de raad van Ministers van het Koninkrijk, hierover te adviseren, op het moment dat de schuldquoteontwikkeling niet in lijn is met een pad naar een schuldquote van 70% BBP in 2031 en van 50% BBP in 2040 (zie ook artikel 16, vijfde lid). Het college kan op het moment dat het voorziet dat Aruba de schuldnormquote in 2040 niet zal realiseren, de raad van Ministers van het Koninkrijk adviseren een aanwijzing te geven aan Aruba om passende maatregelen te nemen om deze begrotingsnormen te realiseren.

Door de lopende inschrijving als bedoeld in artikel 16a, vierde lid, kan Aruba tegen gunstigere rentetarieven geldleningen betrekken. In lijn met afspraken uit het Uitvoeringsprotocol ex besluit artikel IV-B van het samenwerkingsprotocol Aruba-Nederland (Witte Donderdag Akkoord) van 28 maart 2013 zal Aruba de door deze rentevoordelen vrijgekomen gelden gebruiken voor het doen afnemen van de schulden- en rentlast en voor de nominale verlaging van de staatsschuld. Deze rentevoordelen mag Aruba niet inzetten voor het realiseren van de doelstelling voor het financieringsoverschot. Dit is opgenomen in de begrotingsregels. Om dit te kunnen monitoren zal Aruba een extracomptabel overzicht met alle rentevoordelen tot en met de afloop van de leningovereenkomsten toevoegen aan de begroting. In het zevende lid is opgenomen dat bij algemene maatregel van rijksbestuur de begrotingsregels (waarvoor dus eveneens het vereiste van consensus tussen de regeringen van Aruba en Nederland geldt) nader kunnen worden uitgewerkt. Ook kunnen bij algemene maatregel van rijksbestuur de jaartallen en de doelstellingen als bijvoorbeeld de personeelslastnorm worden gewijzigd.

Artikel 15a

Dit artikel regelt de mogelijkheid voor Aruba om in het geval van een geïmporteerde diepe economische recessie én gelijke economische ontwikkeling in de Caribische regio tijdelijk af te wijken van de norm voor het financieringssaldo. Voor een toelichting hierop wordt allereerst verwezen naar paragraaf 2.5.2 van het algemeen deel van deze memorie van toelichting. Het college adviseert de raad van Ministers van het Koninkrijk over de mogelijkheid van deze afwijking. De raad van Ministers van het Koninkrijk beslist per begrotingsjaar na een verzoek daartoe van Onze Minister van Financiën van Aruba, handelende in overeenstemming met het gevoelen van de ministerraad van Aruba, over het toestaan van een afwijking. Daarbij wordt ook de ten hoogste toegestane mate van afwijking bepaald. Indien het college vaststelt dat Aruba niet voldoet aan de toegestane afwijking in een jaar adviseert het college Aruba en de raad van Ministers van het Koninkrijk hierover overeenkomstig artikelen 12 en 13. De raad van Ministers van het Koninkrijk kan op basis van een advies van het college concluderen tot het geven van een aanwijzing.

Artikel 16

Dit artikel wijkt op bepaalde punten af van de regeling van deze materie in de Landsverordening en is geënt op de regeling in de Rft, omdat voor Aruba ook gaat gelden dat de Nederlandse Staat een lopende inschrijving heeft op geldleningen ten laste van Aruba.

Ook het geldleningbeleid en -beheer moeten voldoen aan de normen van artikel 15. De procedure in artikel 16 stelt het college in staat zich hierover een oordeel te vormen. Het college beoordeelt daarbij ook of de schuldquote een verlaging laat zien teneinde het afgesproken percentage voor de schuldquote in 2040 te halen. Indien de voorgenomen geldleningen niet voldoen aan de normen mag Aruba deze geldleningen niet aantrekken. De begroting zou dan eerst in overeenstemming moeten worden gebracht met de normen voordat de geldleningen kunnen worden aangetrokken. Het college adviseert Aruba op grond van artikel 12 hierover. Zo nodig kan het college de raad van Ministers adviseren tot het geven van een aanwijzing. Daarnaast is in artikel 16 geregeld dat Aruba alleen mag lenen om de kapitaaluitgaven voor investeringen in materiële en immateriële vaste activa te dekken en om aflopende schulden af te lossen.

Artikel 16a

In artikel 16a wordt de wijze van financiering van geldleningen en de wijze van het aantrekken van geldleningen geregeld. De leenvoorwaarden waaronder leningen worden aangetrokken zijn in beginsel een uitkomst van de overeenkomst tussen kredietverstrekker en land Aruba. Indien Aruba een geldlening onder andere (dat wil zeggen: andere dan marktconforme) leenvoorwaarden dan als bedoeld in het eerste lid wil aantrekken, zal de raad van Ministers van het Koninkrijk daarmee moeten instemmen.

Bij de procedure voor het aantrekken van geldleningen is een onderscheid gemaakt tussen de mogelijkheid van het aantrekken van geldleningen door middel van een open biedingsproces en het onderhands aantrekken van geldleningen. De procedures die in acht moeten worden genomen zijn er steeds op gericht dat de geldleningen die ten laste van het land Aruba worden aangegaan, worden aangegaan tegen de meest gunstige voorwaarden.

Bij het aantrekken van een geldlening via een open biedingsproces verlopen de inschrijvingen van potentiele geldleningverschaffers door tussenkomst van de Centrale Bank van Aruba, vanwege haar rol op de lokale kapitaalmarkt. In de praktijk wordt het open biedingsproces gevolgd bij de inschrijving voor de uitgifte van schatkistpapier zoals promessen, kasgeldleningen en obligaties van het land Aruba. De Nederlandse staat heeft een staande inschrijving voor het gevraagde geldleningbedrag tegen het actuele rendement op staatsleningen van de desbetreffende looptijd. De lopende inschrijving geldt alleen voor geldleningen die worden aangetrokken en aangewend voor de dekking van de kapitaaluitgaven (artikel 16a, vierde lid, onder a). In artikel 16a, vierde lid, onder b, is duidelijk gemaakt dat de lopende inschrijving niet is bedoeld voor de herfinanciering van geldleningen die Aruba voorafgaand aan de inwerkingtreding van de RAft is aangegaan om uitgaven op de gewone dienst of kapitaaluitgaven mee te dekken of voor de aflossing van geldleningen die zijn aangewend om de kapitaaluitgaven mee te dekken. De lopende inschrijving van de Nederlandse Staat geldt dus alleen voor de geldleningen waar investeringen in materiële en/of immateriële vaste activa tegenover staan. Indien deze geldleningen worden afgelost door middel van het aangaan van een nieuwe lening voor die aflossing, geldt de lopende inschrijving van de Nederlandse Staat niet.

In tegenstelling tot het open biedingsproces is er bij het onderhands aantrekken van geldleningen sprake van direct contact tussen Aruba – vertegenwoordigd door de Minister of diens ambtenaren – en de potentiele geldleningverschaffers. In alle gevallen wordt de Nederlandse Staat in de gelegenheid gesteld om een aanbod te doen, indien het gaat om geldleningen voor de kapitaaldienst. Dat is conform het zesde lid van dit artikel hetzelfde aanbod als hierboven bedoeld bij de open inschrijving bij de Centrale Bank van Aruba. Die gelegenheid moet telkens ook tegelijkertijd aan een of meerdere derde partijen worden gegeven. Het gunstigste aanbod wordt geaccepteerd, maar niet eerder dan nadat het college door Onze Minister van Financiën van Aruba is gevraagd om te adviseren op basis van een onderlinge vergelijking van de geldleningvoorwaarden. Onze Minister van Financiën van Aruba bericht, na overleg met de ministerraad van dat land, het college over een voornemen tot het onderhands aantrekken van een geldlening. Ook hier hebben lokale partijen voorrang in het geval van gelijke geldleningvoorwaarden.

Indien Onze Minister van Financiën van Aruba afwijkt van dat advies, geschiedt dit met een gemotiveerd besluit en wordt het college ter zake geïnformeerd. Het college kan in die afwijking aanleiding zien de raad van Ministers van het Koninkrijk te berichten en deze zo nodig te adviseren tot het geven van een aanwijzing met betrekking tot het onderhands aangaan van geldleningen. Die raad kan desgewenst besluiten een aanwijzing te geven. Dat geschiedt dan bij koninklijk besluit op de voordracht van Onze Minister.

De aard van de aanwijzing zal afhankelijk zijn van de ernst van de aanleiding daartoe en kan variëren van het geven van richtlijnen met betrekking tot geldleningvoorwaarden voor in de toekomst aan te trekken geldleningen, tot het instellen van preventief toezicht op het onderhands aangaan van geldleningen. Bij preventief toezicht zullen voornemens om onderhands geldleningen aan te gaan op basis van een onderlinge vergelijking van de geldleningvoorwaarden worden getoetst aan het criterium in het zesde lid dat de geldlening moet worden aangegaan daar waar de geldleningvoorwaarden het meest gunstig zijn. Bij de aanwijzing tot het instellen van preventief toezicht moet ook worden aangegeven onder welke voorwaarden dat toezicht weer vervalt. Die voorwaarden kunnen alleen betrekking hebben op de omstandigheden die aanleiding waren voor de aanwijzing.

Hoofdstuk 5. De uitvoering van begrotingen en de verantwoording daarover

Artikel 17

Dit artikel wijkt af van de regeling van deze materie in de Landsverordening en is geënt op de regeling in de Rft. Het is noodzakelijk dat de voorzieningen die voorgenomen zijn voor de uitvoering van de begroting, tijdig worden genomen. Zonder die voorzieningen komt de haalbaarheid van de uitgaven- en ontvangstenraming in gevaar. Het college signaleert en adviseert Onze Minister van Financiën van Aruba als die dreiging er is. Het college kan zich ook wenden tot de raad van Ministers van het Koninkrijk met de aanbeveling een aanwijzing te geven. Het college zal in dit verband in ieder geval ook aandacht besteden aan de uitvoering van voornemens op het gebied van vervreemding en verkrijging van deelnemingen en de uitvoering van het dividendbeleid, voor zover deze betrekking hebben op het voldoen aan de normen van artikel 15.

Artikel 18

Dit artikel is geënt op de Landsverordening, met een uitzondering. De afspraken over de financiële verantwoording in het Protocol 2019–2021, waaronder dat Aruba zal werken naar een goedkeurende accountantsverklaring, zijn hierin in aangepaste vorm overgenomen. In het vijfde lid is de verplichting opgenomen dat de jaarrekening vergezeld gaat van een goedkeurende controleverklaring van een accountant, waarbij is gecontroleerd op de getrouwheid en de financiële rechtmatigheid van de jaarrekening. In een overgangsbepaling (artikel 29) is geregeld dat bij de jaarrekening over de boekjaren 2021 en 2022 deze verplichting niet geldt en dat de jaarrekening over de drie boekjaren daarna vergezeld gaat van een accountantsverklaring met beperking. Verder is in het Protocol 2019–2021 de afspraak gemaakt dat de financiële verantwoording bestemd is voor Aruba, Nederland en het college. In het vierde lid is daarom toegevoegd dat een afschrift van de jaarrekening moet worden gestuurd aan Onze Minister.

Ook gedurende de uitvoering van de begroting is er toezicht op het naleven van de normen. Voor een toelichting hierop wordt allereerst verwezen naar paragraaf 2.5.2 en 2.5.3 van het algemeen deel van deze memorie van toelichting. Over de uitvoering van de begroting ontvangt het college kwartaalrapportages en de jaarrekening. Indien hieruit blijkt dat niet wordt voldaan aan de normen, bedoeld in artikel 15, geeft Onze Minister van Financiën van Aruba aan welke maatregelen worden genomen om dit te compenseren. Het college beoordeelt die maatregelen op basis van de normen, genoemd in artikel 15. De procedures van de artikelen 12 en 13 zijn verder van toepassing. Dat houdt derhalve in dat in het uiterste geval de regering van het Koninkrijk op aanbeveling van het college kan besluiten tot het geven van een aanwijzing.

Artikel 19

Deze bepaling is overgenomen uit de Landsverordening. Dit artikel bevat voorschriften voor het geval een jaarrekening niet tijdig wordt vastgesteld, De relevante aanvullende afspraken uit het Protocol 2015 zijn hierbij verwerkt. Dat zijn de afspraken dat alle adviezen die aan de raad van Ministers van het Koninkrijk worden aangeboden geschieden door tussenkomst van Onze Minister en de voordracht voor een koninklijk besluit tot het geven van een aanwijzing op voordracht van Onze Minister gebeurt.

Het spreekt voor zich dat het van belang is dat een dreigend ontbreken van een vastgestelde jaarrekening vroegtijdig wordt gesignaleerd. Het ligt in de lijn der verwachting dat de raad van Ministers van het Koninkrijk op de hoogte wordt gesteld van een dergelijke dreiging, als redelijkerwijs niet meer kan worden verwacht dat binnen zes weken na het verstrijken van de datum van 31 augustus een jaarrekening zal worden vastgesteld.

Artikel 20

Voor de regeling van deze materie is de Rft als uitgangspunt genomen. Dit artikel is toegelicht in paragraaf 2.5.3.2 van het algemeen deel van toelichting.

Artikel 21

Voor de regeling van deze materie is de Rft als uitgangspunt genomen. Dat is gebeurd omdat in de betreffende bepaling uit de Rft reeds de aanvullende afspraken uit het Protocol 2015 waren verdisconteerd, met betrekking tot de voordracht voor een koninklijk besluit en het versturen van stukken door tussenkomst van Onze Minister (zie ook artikelsgewijze toelichting bij artikel 19).

Uitgangspunt voor goed financieel beheer is uiteraard dat uitsluitend financiële verplichtingen aangegaan worden voor zover die zijn opgenomen in een rechtsgeldige begroting. De regels voor financieel beheer houden daarom in dat diegenen die bevoegd zijn namens Aruba verplichtingen aan te gaan niet verder kunnen gaan dan een bepaalde limiet, die is afgeleid van de begroting. Om beter zicht te hebben op de financiële verplichtingen die worden aangegaan, is bepaald dat een door Onze Minister van Financiën van Aruba aan te wijzen functionaris en bij zijn afwezigheid zijn eerste of tweede plaatsvervanger met betrekking tot een voornemen tot het aangaan van verplichtingen feitelijk moet bevestigen of die verplichtingen al dan niet een basis hebben in de begroting.

Het is echter niet nodig om in alle gevallen advies te vragen aan de door Onze Minister van Financiën van Aruba aan te wijzen functionaris. Veelal hebben onderdelen van de organisatie een eigen, beperkt budget. Die kunnen daarmee tot een bepaalde limiet zelfstandig verplichtingen aangaan. Een advies als boven bedoeld moet dan worden gevraagd aan iemand binnen dat onderdeel die daartoe is aangewezen. Een advies van deze functionaris is alleen vereist bij overschrijding van die limiet. Uitgangspunt hierbij zijn de limieten zoals ze van toepassing zijn bij de inwerkingtreding van dit wetsvoorstel. Die kunnen na overleg met het college worden aangepast.

Indien de door Onze Minister van Financiën van Aruba aan te wijzen directeur functionaris meent dat de voorgenomen verplichting geen basis vindt in de begroting, geeft hij geen positief advies. Als een Minister besluit een verplichting aan te gaan zonder een voorafgaand positief advies, kan Onze Minister van Financiën van Aruba voorafgaand toezicht instellen in die zin dat het aangaan van verplichtingen voortaan zijn/haar instemming behoeft. Het college wordt over een en ander geïnformeerd via de uitvoeringsrapportages, bedoeld in artikel 18. Als het college tot de conclusie komt dat dat toezicht van Onze Minister van Financiën van Aruba ten onrechte uitblijft of ontoereikend is, kan het college die Minister adviseren over toepassing van het derde lid van artikel 21.

Als vervolgens dat toezicht nog steeds uitblijft of ontoereikend is, kan het college desgewenst de raad van Ministers van het Koninkrijk adviseren te komen met een aanwijzing aan Onze Minister van Financiën van Aruba dat besluiten tot het aangaan van bepaalde financiële verplichtingen de voorafgaande instemming behoeven van het college zelf. In de praktijk zal dat beperkt blijven tot de situaties waarbij grote risico’s worden gelopen met betrekking tot de budgettaire beheersing. Dit is de realisatie van de norm voor het financieringssaldo, de norm, bedoeld in artikel 15, eerste lid, onder a, of de controle over het financieel beheer. Het college zal in ieder geval instemming verlenen als het aangaan van de verplichting voldoet aan de eis van het eerste lid van artikel 21. De grondslag voor dit handelen van het college wordt gevonden in de aanwijzing van de raad van Ministers van het Koninkrijk.

Artikel 22

De regeling van deze materie is de Landsverordening als uitgangspunt genomen. In het tweede lid is ter verduidelijking verwezen naar de inwerkingtreding van het koninklijk besluit, als bedoeld in artikel 21, achtste lid. Een materiële wijziging ten opzichte van de regeling in de landsverordening is niet beoogd.

Artikel 22 moet worden begrepen in samenhang met artikel 21. Beide bepalingen beogen te waarborgen dat aan de begroting wordt vastgehouden. Artikel 21 stelt de regel dat alleen verplichtingen die uit de begroting voortvloeien mogen worden aangegaan. Daar voegt artikel 22 aan toe dat financiële verplichtingen die worden aangegaan door personen die daartoe niet gemachtigd zijn, nietig zijn.