Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2021-2022 | 36019 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 5 juli 2022

De vaste commissies voor Financiën1 en voor Europese Zaken2 hebben in hun vergadering van 24 mei 2022 gesproken over de brief van 9 mei jl. inzake de wijziging van het Eigenmiddelenbesluit en de herziening van het MFK 2021–2027.3 De commissies hebben gelegenheid gegeven tot het stellen van nadere vragen. De leden van de VVD-fractie en van de ChristenUnie-fractie hebben nog aanvullende vragen en opmerkingen. De leden van de Fractie-Nanninga, de 50PLUS-fractie, de Fractie-Otten en de Fractie-Frentrop sluiten zich aan bij de vragen van de leden van de VVD-fractie.

Naar aanleiding hiervan is op 31 mei 2022 een brief gestuurd aan de Minister van Financiën.

De Minister heeft op 4 juli 2022 gereageerd.

De commissies brengen bijgaand verslag uit van het gevoerde nader schriftelijk overleg.

De griffier voor dit verslag, Bergman

Aan de Minister van Financiën

Den Haag, 31 mei 2022

De vaste commissies voor Financiën en voor Europese Zaken hebben in hun vergadering van 24 mei 2022 gesproken over uw brief van 9 mei jl. inzake de wijziging van het Eigenmiddelenbesluit en de herziening van het MFK 2021–2027.4 De commissies hebben gelegenheid gegeven tot het stellen van nadere vragen. De leden van de VVD-fractie en van de ChristenUnie-fractie hebben nog aanvullende vragen en opmerkingen. De leden van de Fractie-Nanninga, de 50PLUS-fractie, de Fractie-Otten en de Fractie-Frentrop sluiten zich aan bij de vragen van de leden van de VVD-fractie.

Vragen van de leden van de VVD-fractie

Naar aanleiding van het schriftelijke overleg inzake de wijziging van het Eigenmiddelenbesluit en de herziening van het MFK 2021–2027 hebben de leden van de VVD-fractie behoefte tot het stellen van nadere vragen ter verduidelijking van het standpunt en de inzet van het kabinet. Deze vragen zijn in aanvulling op de antwoorden die de Minister van Financiën, mede namens de Minister van Buitenlandse Zaken, heeft gegeven bij brief van 9 mei 2022.

Vragen inzake het Eigenmiddelenbesluit (EMB)

U stelt dat het solidariteitsaanpassingsmechanisme wordt geïntroduceerd om onevenredige bijdragen aan de EU te voorkomen. De leden van de VVD-fractie vragen of dit betekent dat afdrachten op basis van het bni een eerlijkere lastenverdeling als resultaat heeft.

Vindt u een eigenmiddelensysteem dat gebaseerd is op:

1. Douanerechten;

2. Suikerheffingen;

3. Een deel van de btw-opbrengsten;

4. Een plastic-heffing;

5. Een bni-afdracht;

6. Opbrengsten van het aangescherpte ETS-mechanisme (waarop een solidariteit correctie wordt toegepast);

7. Een afdracht op basis van de in te voeren CBAM heffing;

8. Een afdracht op basis van de te innen winstbelasting op multinationale ondernemingen;

9. Een toekomstige afdracht op basis van een kapitaaltransactie belasting, niet nodeloos ingewikkeld, weinig transparant en een te vermijden overbelasting van het Europese en nationale ambtelijke apparaat, zo vragen deze leden. Temeer, stellen deze leden, omdat wanneer de belastingen te weinig opbrengen een groter beroep wordt gedaan op de bni-afdracht, in plaats van dat het leidt tot aanpassing van de uitgaven zoals dat nationaal gebruikelijk is.

Met betrekking tot de toepassing van de CBAM kan worden vastgesteld dat deze heffing van toepassing wordt verklaard voor basisproducten en niet voor afgeleide producten. Betekent dit dat afgeleide producten zonder aanvullende heffing tot de Europese markt worden toegelaten? Veroorzaakt dit niet een ongelijk speelveld voor Europese producenten, zo vragen deze leden.

Uit de beantwoording van de vragen wordt duidelijk dat het kabinet de CBAM nationaal wil incasseren, zodat de opbrengsten naar de nationale begroting gaan. Betekent dit in de visie van het kabinet dat de CBAM opbrengsten niet onder het EMB worden gebracht?

Op de vraag of de CBAM WTO conform is stelt u dat de Commissie daarvan uitgaat. Dat spreekt voor zich, stellen deze leden. De vraag is natuurlijk of de WTO eenzelfde mening is toegedaan en of dit schriftelijk is vastgelegd.

Vragen inzake het Meerjarig Financieel Kader (MFK)

Het kabinet stelt in de eerdere beantwoording dat conform de gemaakte afspraken de verplichtingen gestaag moeten afnemen voor het subsidiedeel als ook voor het leningendeel. De vraag laat zich stellen waarom voor het leningendeel het MFK dient te worden aangepast. Het is toch zo dat de leningen door de lidstaten worden terugbetaald, vragen deze leden.

De aflossing dient plaats te vinden tussen 2028–2058. Het huidige MFK loopt tot aan het einde van 2027. Waarom, zo vragen de leden van de VVD-fractie, moet om deze reden het MFK worden aangepast? De terugbetaling van 390 mld euro aan giften (binnen een termijn van 30 jaar!) dient te geschieden zonder dat dit leidt tot onnodige bezuinigingen binnen het huidige MFK. Volgens het kabinet is hiervoor geen budget voorzien. Is het logisch om budget vrij te maken voor uitgaven die tot en met 2027 niet plaatsvinden? Dit staat nog los van de vraag of het niet mogelijk is een dergelijk bedrag, gezien de omvang van de EU-begroting, niet op een andere manier te financieren is.

Het MFK zou ook moeten worden aangepast om de introductie van het SCF (Social Climate Fund) mogelijk te maken. De vraag die in het eerste schriftelijk overleg van 8 april jl. door deze fractie is gesteld was of het bestaande ESF+ niet zodanig kan worden aangepast dat het oprichten van wederom een nieuw fonds te vermijden is. Kan u hierop antwoorden? Uit de informatie van de Commissie blijkt dat het SCF, volledig in beheer van de Commissie zonder gedeelde verantwoordelijkheid zoals bij het ESF+, een inkomenspolitiek instrument is. Pure inkomenspolitiek is in de beleving van de leden van de VVD-fractie een nationale aangelegenheid. Is het kabinet een andere mening toegedaan? Ook de vraag of het SCF niet dient te worden beschouwd als wederom een herverdelingsfonds tussen lidstaten bleef onbeantwoord. Kan u een overzicht geven van de in- en uitbetalingen die voorzien zijn?

Uit het bovenstaande blijkt dat de leden van de VVD-fractie vooralsnog niet overtuigd zijn van de noodzaak het MFK of het EMB aan te passen ter verwezenlijking van de Fit for 55-doelstellingen. Integendeel, de voorstellen van de Commissie compliceren het halen van de noodzakelijke doelstellingen onnodig. Onderschrijft het kabinet deze opvatting?

Tegen deze achtergrond is het belangrijk voor de leden van de VVD-fractie de expliciete standpunten van het kabinet te vernemen op alle voornoemde punten in deze nadere schriftelijke vragenronde.

Vragen van de leden van de ChristenUnie-fractie

De leden van de ChristenUnie-fractie danken u voor de antwoorden op hun vragen rond het EU-Eigenmiddelenbesluit. Niet alle vragen zijn evenwel naar behoren beantwoord, stellen deze leden. Zo vragen deze leden om een nadere uitwerking van het wat karige antwoord op de vraag hoe voorkomen kan worden dat de ophoging van eigen middelen voor de Europese Unie een jaarlijks automatisme en begrotingsritueel wordt. Deelt u deze zorg en wat kan daartegen gedaan worden? U somt een aantal kanttekeningen op bij het voorliggende Eigenmiddelenbesluit, maar verzuimt om aan te geven in welke mate deze kanttekeningen door de Commissie inmiddels effectief zijn geadresseerd. De leden van de ChristenUnie-fractie verwijzen daarbij naar hun tweede vraag in de brief van 8 april 2022. Zij vragen om een meer uitgebreide toelichting.

De financieringskosten van NextGenerationEU-leningen zijn omvangrijk, zo stellen de leden van de ChristenUnie-fractie. Zij vroegen naar de houdbaarheid van deze kosten met name met het oog op de belangen van toekomstige generaties. Is er sprake van intergenerationeel evenwicht? Ook hier vragen zij een meer omvattende analyse.

U stelt te hechten aan heldere procedures rond de beoogde grenscorrectie voor koolstofuitstoot (CBAM). In hoeverre bent u van mening dat de voorgestelde CBAM procedures niet duidelijk zijn en welke oplossingen zijn daarbij in beeld?

U antwoordt, tot slot, op de vraag van de leden van de ChristenUnie-fractie of er sprake is van consensus tussen de lidstaten over het Eigenmiddelenbesluit, dat er sprake is van verdeeldheid. Hoe schat u de kans in dat deze situatie omslaat in eensgezindheid en welke issues betreft dat met name?

De commissies voor Financiën en voor Europese Zaken zien uit naar uw reactie en zien deze graag binnen vier weken tegemoet.

Voorzitter van de vaste commissie voor Financiën, P.H.J. Essers

Voorzitter van de vaste commissie voor Europese Zaken, M.G.H.C. Oomen-Ruijten

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 4 juli 2022

Hierbij stuur ik u, mede namens de Minister van Buitenlandse Zaken, het verslag van het nader schriftelijk overleg van 31 mei jl. over de wijziging van het Eigenmiddelenbesluit en herziening verordening MFK 2021–2027 (d.d. 22 december 2021)5 en de bijbehorende BNC-fiches6.

De Minister van Financiën, S.A.M. Kaag

Met interesse heb ik kennisgenomen van de vragen die door de fracties zijn gesteld in het nader schriftelijk overleg inzake de voorstellen van de Europese Commissie ter wijziging van het Eigenmiddelenbesluit en herziening van de MFK-verordening 2021–2027 zoals gepubliceerd door de Commissie op 22 december 20217 en de daarbij behorende BNC-fiches8. Onderstaand wordt bij de beantwoording de volgorde van het verslag aangehouden.

Vragen van de leden van de VVD-fractie

Naar aanleiding van het schriftelijke overleg inzake de wijziging van het Eigenmiddelenbesluit en de herziening van het MFK 2021–2027 hebben de leden van de VVD-fractie behoefte tot het stellen van nadere vragen ter verduidelijking van het standpunt en de inzet van het kabinet. Deze vragen zijn in aanvulling op de antwoorden die de Minister van Financiën, mede namens de Minister van Buitenlandse Zaken, heeft gegeven bij brief van 9 mei 2022.

Vragen inzake het Eigenmiddelenbesluit (EMB)

U stelt dat het solidariteitsaanpassingsmechanisme wordt geïntroduceerd om onevenredige bijdragen aan de EU te voorkomen. De leden van de VVD-fractie vragen of dit betekent dat afdrachten op basis van het bni een eerlijkere lastenverdeling als resultaat heeft.

Vindt u een eigenmiddelensysteem dat gebaseerd is op:

1. Douanerechten;

2. Suikerheffingen;

3. Een deel van de btw-opbrengsten;

4. Een plastic-heffing;

5. Een bni-afdracht;

6. Opbrengsten van het aangescherpte ETS-mechanisme (waarop een solidariteit correctie wordt toegepast);

7. Een afdracht op basis van de in te voeren CBAM heffing;

8. Een afdracht op basis van de te innen winstbelasting op multinationale ondernemingen;

9. Een toekomstige afdracht op basis van een kapitaaltransactie belasting, niet nodeloos ingewikkeld, weinig transparant en een te vermijden overbelasting van het Europese en nationale ambtelijke apparaat, zo vragen deze leden. Temeer, stellen deze leden, omdat wanneer de belastingen te weinig opbrengen een groter beroep wordt gedaan op de bni-afdracht, in plaats van dat het leidt tot aanpassing van de uitgaven zoals dat nationaal gebruikelijk is.

Voor het kabinet vormt de afdracht op basis van het bni het uitgangspunt voor de EU-afdrachten van lidstaten. Dat betekent echter niet dat het kabinet altijd principieel tegen andere soorten eigen middelen is. Voorstellen voor eigen middelen verdienen hun eigen financiële en principiële weging en worden door het kabinet allemaal op hun eigen merites beoordeeld. Voor de financiële weging worden voorstellen voor nieuwe eigen middelen vergeleken met de bni-afdracht omdat dit de sluitpost van de Europese begroting is. Dat betekent dat de bni-afdracht alle uitgaven dekt die over blijven nadat alle overige eigen middelen zijn ingezet.

Specifiek aangaande de huidige voorstellen voor nieuwe eigen middelen staat het kabinet, zoals reeds toegelicht in de bijbehorende BNC-fiches9, in principe open voor de introductie van eigen middelen op basis van de inkomsten uit het gewijzigde mechanisme van het emissiehandelssysteem (Emission Trading System, ETS) en op basis van het beleidsvoorstel voor een mechanisme voor koolstofcorrectie aan de grens (Carbon Border Adjustment Mechanism, CBAM). Het kabinet kan op dit moment nog geen beoordeling geven van een nieuw eigen middel op basis van toegewezen winsten (Pijler 1 uit akkoord zoals overeengekomen in het Inclusive Framework (IF) van de OESO/G20).

Toevoeging van nieuwe eigen middelen betekent niet automatisch een ingewikkelder of minder transparant stelsel. De bni-afdracht blijft de sluitpost van de Europese begroting en blijft, ook na toevoeging van nieuwe eigen middelen, in omvang de grootste afdrachtenpost. Ook de berekeningen van nieuwe eigen middelen hoeft niet onnodig complex te zijn. De berekening van de «plasticafdracht» is bijvoorbeeld een simpele rekensom van € 0,80 per aantal kilo niet-gerecycled plastic verpakkingsafval, waarover in al bestaande statistiek over wordt gerapporteerd. Dergelijke bestaande statistiek wordt ook gebruikt bij de bni-afdracht waardoor deze eigen middelen niet tot onevenredige uitvoeringslasten voor lidstaten leiden.

Met betrekking tot de toepassing van de CBAM kan worden vastgesteld dat deze heffing van toepassing wordt verklaard voor basisproducten en niet voor afgeleide producten. Betekent dit dat afgeleide producten zonder aanvullende heffing tot de Europese markt worden toegelaten? Veroorzaakt dit niet een ongelijk speelveld voor Europese producenten, zo vragen deze leden.

De CBAM zorgt ervoor dat op de Europese markt dezelfde koolstofkosten gelden voor geïmporteerde en lokaal geproduceerde goederen in de CBAM-sectoren. Uitgangspunt is dat op buitenlandse producten een vergelijkbare maatregel van toepassing is als op producten van EU producenten. Daaruit vloeit de voorwaarde voort dat bij de selectie van sectoren en goederen die onder de CBAM vallen, geldt dat dit past binnen de reikwijdte van het EU-ETS. De CBAM draagt bij aan het bereiken van een gelijker speelveld op de Europese markt en heeft als doel koolstoflekkage te voorkomen.

De CBAM beperkt zich in het Commissievoorstel in eerste instantie tot een aantal sectoren omwille van voorzichtigheid en uitvoerbaarheid, aldus de Commissie. Het betreft de sectoren staal en ijzer, cement, kunstmest, aluminium en elektriciteit. In grote lijnen is de Commissie tot deze selectie gekomen op basis van de hoeveelheid absolute emissies, het risico op koolstoflekkage per sector en de wens om te beginnen met sectoren die met relatief beperkte complexiteit en administratieve lasten onder een CBAM kunnen worden gebracht. Dat betekent dat afgeleide producten in eerste instantie niet onder de CBAM vallen. De Commissie heeft voorgesteld om in aanloop naar volledige werking van de CBAM in 2026, in 2023 een overgangsfase in te stellen voor bovengenoemde sectoren. Tegen het einde van deze overgangsfase zal de Commissie de werking van de CBAM evalueren. Vanuit uitvoeringsoptiek begrijpt het kabinet de keuze om voorlopig nog geen complexe productketens op te nemen in de reikwijdte van de CBAM, maar heeft in de onderhandelingen over de CBAM aandacht gevraagd voor het ontbreken van indirecte emissies in de reikwijdte van de CBAM. In de algemene oriëntatie die is overeengekomen tijdens de Ecofinraad van 15 maart jl. is er een concrete toezegging in de tekst van de verordening opgenomen waarbij de Commissie aan het einde van de overgangsperiode 2023–2025 zal komen met een evaluatie van de werking van de CBAM en daarin de mogelijkheden om de reikwijdte van de CBAM zo snel mogelijk uit te breiden naar onder andere indirecte emissies zal meenemen.

Uit de beantwoording van de vragen wordt duidelijk dat het kabinet de CBAM nationaal wil incasseren, zodat de opbrengsten naar de nationale begroting gaan. Betekent dit in de visie van het kabinet dat de CBAM opbrengsten niet onder het EMB worden gebracht?

Tijdens de onderhandelingen over het CBAM-beleidsvoorstel heeft Nederland ingezet op het nationaal incasseren van de CBAM met enige vorm van centralisatie, waarbij voor de CBAM dezelfde systematiek aan wordt gehouden als bij de centrale veilingmethodiek van ETS-rechten. Tijdens de Ecofinraad van 15 maart jl. is overeenstemming bereikt over een algemene oriëntatie van de Raad ten aanzien van de verordening voor een CBAM (het beleidsvoorstel). Daarbij heeft de Raad gekozen voor de verkoop van CBAM-certificaten door de lidstaten via een centraal platform. De Raadspositie is daarmee in lijn met de Nederlandse inzet op een vorm van nationaal incasseren met enige vorm van centralisatie.

Het EP heeft op 22 juni jl. een standpunt ingenomen ten aanzien van de CBAM. Het EP pleit o.a. voor de infasering van de CBAM in 2027 en een uitfasering van gratis rechten in 2032. Daarnaast is het EP voorstander van uitbreiding van de reikwijdte van de CBAM naar organische chemicaliën, kunststoffen, waterstof en ammoniak, evenals indirecte emissies. Ook zet het EP in op een gecentraliseerde Europese CBAM-autoriteit. Nu ook het EP haar standpunt heeft bepaald, zullen de triloogonderhandelingen naar verwachting op korte termijn starten. Er kunnen dus nog wijzigingen in het beleidsvoorstel plaatsvinden over de manier waarop CBAM-certificaten worden verkocht.

De discussie over de introductie van een nieuwe eigen middel op basis van de CBAM-inkomsten verloopt separaat van de discussie over het onderliggende beleidsvoorstel. In het oorspronkelijke EMB-voorstel stelt de Commissie dat lidstaten verantwoordelijk zijn voor het innen van de CBAM-opbrengsten en daarvan 75% afdragen aan de EU-begroting.

Op de vraag of de CBAM WTO conform is stelt u dat de Commissie daarvan uitgaat. Dat spreekt voor zich, stellen deze leden. De vraag is natuurlijk of de WTO eenzelfde mening is toegedaan en of dit schriftelijk is vastgelegd.

Het kabinet vindt het van belang dat een CBAM WTO-conform is. Het klopt dat de Commissie bij het CBAM-voorstel heeft aangegeven dat zij van mening is dat de voorgestelde CBAM aan deze eis voldoet. Het is duidelijk dat er bepaalde keuzes zijn gemaakt op basis van dit uitgangspunt. Een voorbeeld hiervan is de parallelle infasering van de CBAM met uitfasering van gratis ETS-rechten. Daardoor worden importeurs van goederen van buiten de EU niet benadeeld ten opzichte van EU-producenten die nog voor een deel van hun productie gratis ETS-rechten ontvangen. De WTO-regels bieden ook uitzonderingsgronden waarmee bepaalde afwijkingen van de WTO Algemene Overeenkomst betreffende tarieven en handel (GATT) of het akkoord inzake technische handelsbelemmeringen (TBT) kunnen worden gerechtvaardigd. Uiteindelijk geldt dat de WTO-compatibiliteit mede zal afhangen van de implementatie van de regeling en de precieze vormgeving, ook omdat dit voorstel de eerste is in zijn soort.

Vragen inzake het Meerjarig Financieel Kader (MFK)

Het kabinet stelt in de eerdere beantwoording dat conform de gemaakte afspraken de verplichtingen gestaag moeten afnemen voor het subsidiedeel als ook voor het leningendeel. De vraag laat zich stellen waarom voor het leningendeel het MFK dient te worden aangepast. Het is toch zo dat de leningen door de lidstaten worden terugbetaald, vragen deze leden.

In de eerdere beantwoording is gesteld dat: «Bij de totstandkoming van het Europese Herstelinstrument (Next Generation EU, NGEU) is vastgelegd dat de verplichtingen die de Commissie aangaat ten behoeve van de financiering van NGEU gestaag en voorspelbaar dienen af te nemen. Dit geldt voor zowel het subsidiedeel als het leningendeel van NGEU.» Dit heeft betrekking op de aflossing van de kapitaalmarktleningen die de Commissie namens de Unie aangaat. Die verplichtingen dienen gestaag en voorspelbaar af te nemen, ongeacht of die verplichtingen (leningen van de Commissie op de kapitaalmarkt) zijn gebruikt voor de financiering van subsidies of voor leningen aan lidstaten.

Het door de Commissie voorgestelde automatische aanpassingsmechanisme voor de vervroegde aflossing van de NGEU-verplichtingen heeft alleen betrekking op de financiering van het subsidiedeel van NGEU, via het MFK en dus via de EU-afdrachten. Om dit mechanisme in te stellen is een aanpassing van de huidige MFK-verordening nodig. De aflossing van het leningendeel van de NGEU-verplichtingen wordt gefinancierd door de terugbetaling van de betreffende lidstaten. Hiervoor is inderdaad geen aanpassing van de huidige MFK-verordening nodig.

De aflossing dient plaats te vinden tussen 2028–2058. Het huidige MFK loopt tot aan het einde van 2027. Waarom, zo vragen de leden van de VVD-fractie, moet om deze reden het MFK worden aangepast?

De Europese Raad concludeerde op 17-21 juli 2020 dat de opbrengsten van nieuwe eigen middelen die na 2021 ingevoerd worden, aangewend zullen worden voor de vervroegde aflossing van de leningen die de Commissie namens de Unie aangaat voor het verstrekken van subsidies onder NGEU. Het deel van de NGEU-leningen dat voor subsidies wordt gebruikt, wordt onder het MFK terugbetaald. De Europese Raad heeft de Commissie uitgenodigd daartoe een herziening van het huidige MFK voor te stellen. In het Interinstitutioneel Akkoord10 (IIA) zijn de instellingen overeengekomen dat deze terugbetaling van de NGEU-leningen voor subsidies niet zou mogen leiden tot een onnodige vermindering van andere uitgaven onder het huidige MFK en dat het wenselijk is een stijging van de bni-afdrachten voor de lidstaten te beperken. Met het voorliggende voorstel geeft de Commissie hieraan gevolg.

De terugbetaling van 390 mld euro aan giften (binnen een termijn van 30 jaar!) dient te geschieden zonder dat dit leidt tot onnodige bezuinigingen binnen het huidige MFK. Volgens het kabinet is hiervoor geen budget voorzien. Is het logisch om budget vrij te maken voor uitgaven die tot en met 2027 niet plaatsvinden? Dit staat nog los van de vraag of het niet mogelijk is een dergelijk bedrag, gezien de omvang van de EU-begroting, niet op een andere manier te financieren is.

De aflossing en rentebetalingen op de leningen voor het subsidiedeel van NGEU zullen tot uiterlijk eind 2058 plaatsvinden via de EU-begroting. Het huidige MFK bevat hiervoor tot en met 2027 budget. Als het gereserveerde budget voor deze rentebetalingen groter blijkt te zijn dan benodigd, wordt het overschot voor het einde van het huidige MFK benut voor vervroegde aflossing. Met het voorliggende voorstel wordt de opbrengst van eventuele nieuwe eigen middelen ook aangewend voor vervroegde aflossingen. Uiterlijk 31 december 2058 moeten alle NGEU-verplichtingen volledig zijn terugbetaald.

Het MFK zou ook moeten worden aangepast om de introductie van het SCF (Social Climate Fund) mogelijk te maken. De vraag die in het eerste schriftelijk overleg van 8 april jl. door deze fractie is gesteld was of het bestaande ESF+ niet zodanig kan worden aangepast dat het oprichten van wederom een nieuw fonds te vermijden is. Kan u hierop antwoorden? Uit de informatie van de Commissie blijkt dat het SCF, volledig in beheer van de Commissie zonder gedeelde verantwoordelijkheid zoals bij het ESF+, een inkomenspolitiek instrument is. Pure inkomenspolitiek is in de beleving van de leden van de VVD-fractie een nationale aangelegenheid. Is het kabinet een andere mening toegedaan?

In eerdere schriftelijke beantwoording is ingegaan op de verschillen tussen het ESF+ en het SCF. Zo verschillen het aan Nederland opengestelde budget voor het SCF (ca. 800 miljoen euro in totaal in het Commissievoorstel) en voor het ESF+ (ca. 413 miljoen euro in totaal), de looptijd (SCF 2025–2032, ESF+ 2021–2027) en de uitvoeringsstructuur (SCF in direct beheer en ESF+ in gedeeld beheer).

Naast deze verschillen bestaan er ook grote verschillen in de doelstellingen van de fondsen. Het ESF+ is met name gericht op het bevorderen van werkgelegenheid, arbeidsparticipatie van kwetsbare groepen, sociale inclusie, armoedebestrijding en vaardigheden en onderwijs. Daarbij gaat het bij het ESF+ om het financieren van maatregelen om de positie van kwetsbare groepen structureel te verbeteren. Het SCF is een fonds dat gericht is op het financieren van maatregelen ten behoeve van kwetsbare groepen in verband met de uitbreiding van het emissiehandelssysteem naar de gebouwde omgeving en wegtransport (ETS-BRT). Dit kan bijvoorbeeld de verduurzaming van huizen zijn of compensatie voor openbaar vervoer zijn. Dit type maatregelen kan niet gefinancierd worden vanuit het ESF+.

Daarnaast geldt dat het kabinet de directe beheermodus en de prestatiegerichte structuur van het SCF meer passend vindt bij de grote opgaven van de klimaattransitie. De verschillen tussen de twee fondsen zijn daarmee dusdanig dat het kabinet aanpassing van het ESF+ geen betere oplossing acht dan het eventueel oprichten van een nieuw fonds. Daar komt bij dat het ESF+ programma al is ingediend bij de Commissie.

Ook de vraag of het SCF niet dient te worden beschouwd als wederom een herverdelingsfonds tussen lidstaten bleef onbeantwoord. Kan u een overzicht geven van de in- en uitbetalingen die voorzien zijn?

Het van belang te benadrukken dat de financiële bijdrage van lidstaten aan het SCF alsook het bedrag uit het SCF waar lidstaten aanspraak op kunnen maken en de omvang van het SCF, nog in sterke mate afhankelijk is van de lopende onderhandelingen over het SCF en de wijze van financiering. Onderstaande tabel biedt een overzicht van de bedragen waar de verschillende lidstaten aanspraak op kunnen maken uit het SCF met een omvang uit het oorspronkelijke Commissievoorstel van 72 miljard euro. Nederland zou daarmee aanspraak kunnen maken op 1,11% van de middelen van het SCF. Dit komt overeen met een bedrag van ca. 800 miljoen euro voor de periode van 2025–2032.

In onderstaande tabel staat per lidstaat ook een overzicht van de verwachte ontvangsten uit het SCF en een bandbreedte van de verwachte kosten. Ook hierbij wordt voor de totaalomvang en looptijd het Commissievoorstel als basis genomen. Deze bandbreedte spant tussen een afdracht op basis van de bni-sleutel en een afdracht op basis van het ETS-BRT. Indien financiering van het SCF door middel van hogere bni-afdrachten zou verlopen, zou sprake zijn van een Nederlandse bijdrage van bruto ca. 4,3 miljard euro. Als het voorstel tot uitbreiding van het ETS naar de gebouwde omgeving en wegtransport (ETS-BRT) wordt aangenomen, en de veilingopbrengsten worden aangewend als externe bestemmingsontvangsten op de Europese begroting ten behoeve van het SCF, zou de Nederlandse bijdrage over de gehele looptijd bruto ca. 3,2 miljard euro omvatten. De bruto bijdrage van Nederland aan het fonds valt dus tussen 4,4% en 5,9%. De Nederlandse nettobijdrage zou daarmee uitkomen op een bedrag tussen de 2,4 en 3,5 miljard euro.

|

Overzicht financiële stromen SCF (in miljoenen euro, lopende prijzen, periode 2025–2032) |

||||

|---|---|---|---|---|

|

lidstaat |

Percentage van totaal (%) |

Ontvangsten |

Kosten op basis van ETS-BRT |

Kosten op basis van bni |

|

België |

2.56 |

1.845 |

2.816 |

2.468 |

|

Bulgarije |

3.85 |

2.778 |

578 |

326 |

|

Tsjechië |

2.40 |

1.736 |

1.733 |

1.107 |

|

Denemarken |

0.50 |

361 |

866 |

1.709 |

|

Duitsland |

8.19 |

5.911 |

16.389 |

18.425 |

|

Estland |

0.29 |

207 |

144 |

144 |

|

Ierland |

1.02 |

737 |

1.155 |

1.501 |

|

Griekenland |

5.52 |

3.987 |

1.155 |

880 |

|

Spanje |

10.53 |

7.600 |

6.426 |

6.184 |

|

Frankrijk |

11.20 |

8.088 |

11.624 |

12.678 |

|

Kroatië |

1.94 |

1.404 |

505 |

272 |

|

Italië |

10.81 |

7.807 |

9.819 |

9.006 |

|

Cyprus |

0.20 |

146 |

144 |

109 |

|

Letland |

0.71 |

515 |

217 |

157 |

|

Litouwen |

1.02 |

738 |

361 |

253 |

|

Luxemburg |

0.10 |

73 |

433 |

221 |

|

Hongarije |

4.33 |

3.130 |

1.372 |

719 |

|

Malta |

0.01 |

5 |

72 |

64 |

|

Nederland |

1.11 |

801 |

3.177 |

4.258 |

|

Oostenrijk |

0.89 |

644 |

1.805 |

2.004 |

|

Polen |

17.61 |

12.714 |

5.993 |

2.685 |

|

Portugal |

1.88 |

1.359 |

1.155 |

1.080 |

|

Roemenië |

9.26 |

6.683 |

1.516 |

1.183 |

|

Slovenië |

0.55 |

398 |

433 |

247 |

|

Slowakije |

2.36 |

1.701 |

650 |

485 |

|

Finland |

0.54 |

387 |

794 |

1.284 |

|

Zweden |

0.62 |

445 |

939 |

2.750 |

|

EU27 |

100% |

72.200 |

72.200 |

72.200 |

Uit het bovenstaande blijkt dat de leden van de VVD-fractie vooralsnog niet overtuigd zijn van de noodzaak het MFK of het EMB aan te passen ter verwezenlijking van de Fit for 55-doelstellingen. Integendeel, de voorstellen van de Commissie compliceren het halen van de noodzakelijke doelstellingen onnodig. Onderschrijft het kabinet deze opvatting? Tegen deze achtergrond is het belangrijk voor de leden van de VVD-fractie de expliciete standpunten van het kabinet te vernemen op alle voornoemde punten in deze nadere schriftelijke vragenronde.

Het kabinet beziet de maatregelen binnen het Fit-for-55-pakket (Ff55) integraal, afgezet tegen de bredere klimaatambities, kostenefficiëntie en evenwichtige kostenverdeling van maatregelen en alle al beschikbare middelen voor de klimaattransitie. Sommige onderdelen van het pakket compliceren de onderhandelingen, maar kunnen in het bredere krachtenveld toch een noodzakelijk onderdeel zijn om tot een akkoord te komen. Het kabinet zal bij die afweging de Nederlandse belangen scherp in het oog houden.

Een aantal lidstaten pleit ervoor het SCF buiten het MFK, maar binnen de EU-begroting te plaatsen. Daarbij zou een deel van de inkomsten uit het voorgestelde ETS-BRT als externe bestemmingsontvangsten aan de EU-begroting worden toegekend ten behoeve van de financiering van het SCF. Het SCF zou daarmee buiten de plafonds van het MFK staan en financiering ervan verloopt dan niet via de eigen middelen van de Unie. Een uitgebreide toelichting hierover is opgenomen in het verslag van de Eurogroep en Ecofinraad van 16 en 17 juni 202211. Op 9 juni a.s. heeft het kabinet haar inzet voor de Milieuraad van 28 juni aan de Tweede Kamer toegezonden. Tijdens het Commissiedebat Energieraad van 22 juni heeft de Minister voor Economische Zaken en Klimaat deze inzet nogmaals onderstreept. Specifiek ten aanzien van de vormgeving van het SCF heeft de Minister van Economische Zaken en Klimaat aangegeven dat het voorstel richting het Nederlandse standpunt beweegt, maar te verwachten dat de onderhandelingen tot op het einde scherp gevoerd zullen worden. Daarbij blijft het kabinet van mening dat ook het SCF bezien moet blijven worden binnen het integrale pakket.

Vragen van de leden van de ChristenUnie-fractie

De leden van de ChristenUnie-fractie danken u voor de antwoorden op hun vragen rond het EU Eigenmiddelenbesluit. Niet alle vragen zijn evenwel naar behoren beantwoord, stellen deze leden. Zo vragen deze leden om een nadere uitwerking van het wat karige antwoord op de vraag hoe voorkomen kan worden dat de ophoging van eigen middelen voor de Europese Unie een jaarlijks automatisme en begrotingsritueel wordt. Deelt u deze zorg en wat kan daartegen gedaan worden?

Het kabinet kan begrip tonen voor zorgen over een jaarlijkse ophoging of toevoeging van eigen middelen, maar deelt deze zorgen niet. Allereerst moet het Eigenmiddelenbesluit, waarin de eigen middelen wettelijk worden vastgelegd, met unanimiteit in de Raad worden aangenomen en door iedere lidstaat worden goedgekeurd. In Nederland verloopt dit via een wetstraject door het parlement. Daarmee kan dus geen sprake zijn van een «automatische» ophoging of toevoeging van eigen middelen die eenzijdig, door bijvoorbeeld de Commissie, aan de lidstaten wordt opgelegd. Daarnaast dienen de eigen middelen ter financiering van het MFK, en is de omvang van de afdrachten dus afhankelijk van de omvang van het MFK. Ook het vaststellen, of eventueel wijzigen, van het MFK vereist unanimiteit in de Raad.

U somt een aantal kanttekeningen op bij het voorliggende Eigenmiddelenbesluit, maar verzuimt om aan te geven in welke mate deze kanttekeningen door de Commissie inmiddels effectief zijn geadresseerd. De leden van de ChristenUnie-fractie verwijzen daarbij naar hun tweede vraag in de brief van 8 april 2022. Zij vragen om een meer uitgebreide toelichting.

In het BNC-fiche bij de voorgestelde aanpassing van het EMB heeft het kabinet inderdaad een aantal aandachtspunten genoemd. Bijvoorbeeld over de definitieve verdeelsleutels van ETS en CBAM, de uitwerking van het correctiemechanisme binnen de ETS-afdracht en de uitvoerbaarheid van de voorgestelde nieuwe eigen middelen. Er is echter nog geen algemeen oordeel te geven over het al dan niet adequaat adresseren van deze aandachtspunten door de Commissie. Belangrijkste reden hiervoor is dat de voorgestelde nieuwe eigen middelen allen gestoeld zijn op beleidsvoorstellen waarover op dit moment nog onderhandeld wordt door de Raad. Het kabinet kan geen oordeel vellen over de uitwerking van deze beleidsvoorstellen op eventuele nieuwe eigen middelen zolang de invulling van de beleidsvoorstellen nog niet is afgerond.

Ook het aandachtspunt van het ontbreken van de praktische regels en procedures is, en kan, nog niet volledig geadresseerd zijn. In het BNC-fiche bij het EMB heeft het kabinet dit aandachtspunt enkele malen benoemd en is het van belang bij alle drie de voorgestelde nieuwe eigen middelen. Recent heeft de Commissie een voorstel gepresenteerd voor deze praktische regels en procedures: de MAR (Making Available Regulation) en de IMSOR (Implementing Measures System of Own Resources). Over de appreciatie hiervan heeft het kabinet uw Kamer geïnformeerd middels een BNC-fiche12. Ook hierbij geldt echter dat een deel van deze regels en procedures afhankelijk zijn van de uitwerking van de onderliggende beleidsvoorstellen. Hoewel dit aandachtspunt dus deels geadresseerd is door de Commissie, kan nog geen definitief oordeel gegeven worden over de aandachtspunten van het kabinet.

Pas bij definitieve afronding van de onderhandelingen over de beleidsvoorstellen en verdere uitwerking van de eigen middelen kan het kabinet beoordelen of alle aandachtspunten in voldoende mate zijn geadresseerd. Tot die tijd zal het kabinet zich in de onderhandelingen over de beleidsvoorstellen en nieuwe eigen middelen blijven inzetten voor het adresseren van deze aandachtspunten.

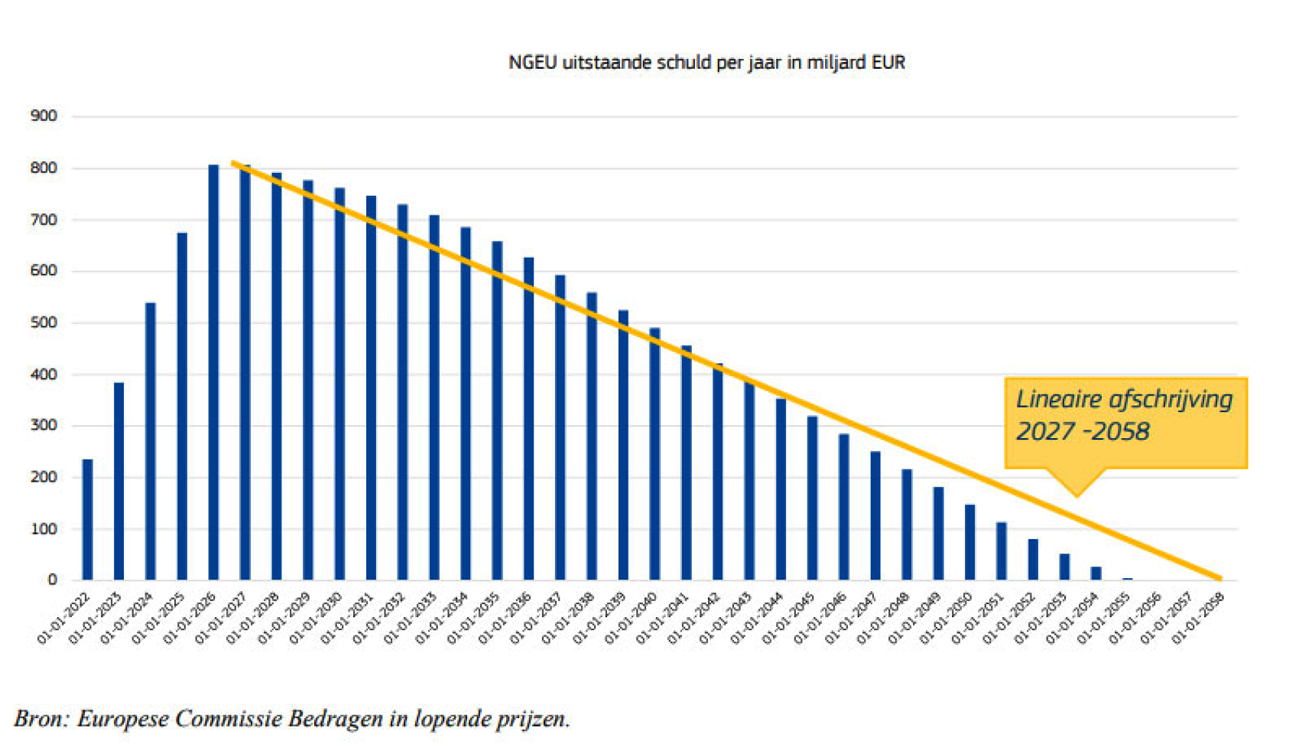

De financieringskosten van NextGenerationEU-leningen zijn omvangrijk, zo stellen de leden van de ChristenUnie-fractie. Zij vroegen naar de houdbaarheid van deze kosten met name met het oog op de belangen van toekomstige generaties. Is er sprake van intergenerationeel evenwicht? Ook hier vragen zij een meer omvattende analyse.

Onderstaande figuur geeft de door de Commissie verwachte terugbetalingen van NGEU-leningen weer tussen 2028 en 205813. De leningen worden lineair afgelost en de aflossing vindt daarmee gespreid over tijd plaats. Naar verwachting betalen zowel huidige als toekomstige generaties mee aan uitgaven die worden gedaan binnen NGEU. Tegen de achtergrond van de gezondheids- en economische crisis, en met solidariteit tussen lidstaten en de daaraan verbonden eigen verantwoordelijkheid van lidstaten om hun economische weerbaarheid en groeivermogen te vergroten als centrale uitgangspunten, heeft Nederland toentertijd ingestemd met NGEU. Nederland heeft zich daarbij actief ingezet om via Europese samenwerking bij te dragen aan het bespoedigen van een duurzaam herstel en het bevorderen van verdere economische groei. Hiervan kunnen ook toekomstige generaties profiteren.

U stelt te hechten aan heldere procedures rond de beoogde grenscorrectie voor koolstofuitstoot (CBAM). In hoeverre bent u van mening dat de voorgestelde CBAM procedures niet duidelijk zijn en welke oplossingen zijn daarbij in beeld?

Voor het kabinet was het bij presentatie van het voorstel voor een nieuw eigen middel op basis van CBAM-inkomsten met name nog onduidelijk bij welke partij de uitvoeringsrisico’s komen te liggen. Het voorstel voor de IMSOR stelt dat lidstaten de controles en onderzoeken met betrekking tot de berekening en de terbeschikkingstelling van het eigen middel o.b.v. CBAM-inkomsten zelf uitvoeren. Bij deze voorgestelde procedure constateert het kabinet dat er een risico voor de lidstaten bestaat op naheffingen van de CBAM-afdracht indien een lidstaat deze controles niet adequaat uitvoert. Indien de Commissie bij een eigen controle constateert dat een lidstaat de CBAM-heffing in het verleden niet correct of onvoldoende heeft uitgevoerd, dan is de lidstaat deze middelen alsnog verschuldigd inclusief vertragingsrente. Deze werkwijze zorgt voor een prikkel richting lidstaten om de wet- en regelgeving tijdig en correct uit te voeren en wordt bijvoorbeeld ook gebruikt bij de afdrachten van de invoerrechten aan de Unie. Het kabinet kan nog geen definitief oordeel vellen over de omvang van het risico op naheffingen en bijbehorende vertragingsrente bij de CBAM-afdracht. Dit oordeel is mede afhankelijk van de uitkomsten van de triloogonderhandelingen over het CBAM-beleidsvoorstel. Uit het akkoord over het beleidsvoorstel moet volgen welke uitvoeringstaken van de CBAM daadwerkelijk door de nationale autoriteiten worden uitgevoerd. Deze informatie is relevant voor de inschatting van het risico op fouten in deze uitvoering door nationale autoriteiten, en dus voor het risico op fouten in de CBAM-afdracht. Als mogelijke oplossingsrichting zal het kabinet de Commissie vragen wat een eventuele centralisatie voor gevolgen heeft voor het voorstel voor het eigen middel op basis van de CBAM-inkomsten alsook voor het voorstel van de MAR en IMSOR. Daarbij zet het kabinet erop in dat de MAR en IMSOR in lijn moeten zijn met de definitieve vormgeving van de CBAM en dat hierbij voldoende duidelijkheid komt over de scenario’s waarin er sprake is van financiële aansprakelijkheid van de lidstaten.

U antwoordt, tot slot, op de vraag van de leden van de ChristenUnie-fractie of er sprake is van consensus tussen de lidstaten over het Eigenmiddelenbesluit, dat er sprake is van verdeeldheid. Hoe schat u de kans in dat deze situatie omslaat in eensgezindheid en welke issues betreft dat met name?

De discussie over de nieuwe eigen middelen kan op dit moment niet los gezien worden van enkele andere dossiers die op dit moment relevant zijn voor de Europese Unie en waarover binnen de Raad nu onderhandelingen lopen. Het oordeel van enkele lidstaten op specifieke voorstellen voor nieuwe eigen middelen kan daarmee ook afhankelijk zijn van andere factoren dan alleen de inhoudelijke beoordeling. Zo spelen bijvoorbeeld ook klimaatambities, financiële gevolgen en reeds gemaakte afspraken een rol bij de positie die lidstaten innemen op de voorgestelde nieuwe eigen middelen. Voor het kabinet geldt dat de onderhandelingen over de beleidsvoorstellen eerst afgerond moeten worden alvorens een definitief oordeel te kunnen vellen over de eigen middelen die gebaseerd zijn op deze beleidsvoorstellen. Het kabinet kan op dit moment geen inschatting geven van de mogelijkheid dat er op de eigen middelen in de door de Commissie voorgestelde vorm eensgezindheid wordt bereikt.

Samenstelling:

Essers (CDA) (voorzitter), Prast (PvdD), Backer (D66), Ester (CU), Faber-van de Klashorst (PVV), Van Apeldoorn (SP), Van Strien (PVV), Jorritsma-Lebbink (VVD), N.J.J. van Kesteren (CDA), Schalk (SGP), Van Rooijen (50PLUS), Vos (VVD), Van Ballekom (VVD), Berkhout (Fractie-Nanninga), Crone (PvdA), Frentrop (Fractie-Frentrop), Geerdink (VVD), Karimi (GL) (ondervoorzitter), Van der Linden (Fractie-Nanninga), Otten (Fractie-Otten), Rietkerk (CDA), Rosenmöller (GL), Vendrik (GL), Van der Voort (D66), Raven (OSF) en Fiers (PvdA).

Samenstelling:

Essers (CDA), Koffeman (PvdD), Backer (D66), Faber-Van de Klashorst (PVV), Van Apeldoorn (SP) (ondervoorzitter), De Boer (GL), Van Dijk (SGP), Koole (PvdA), Oomen-Ruijten (CDA) (voorzitter), Stienen (D66), De Bruijn-Wezeman (VVD), Van Rooijen (50PLUS), arbouw (VVD), Van Ballekom (VVD), Beukering (Fractie-Nanninga), Bezaan (VVD), Frentrop (Fractie-Frentrop), Geerdink (VVD), Huizinga-Heringa (CU), Karimi (GL), Otten (Fractie-Otten), Vendrik (GL), Vos (PvdA), Van Wely (Fractie-Nanninga) en Raven (OSF).

Kamerstukken I, 2021–2022, 36 019 A. Zie ook edossier E220004 – Voorstellen ter wijziging Eigenmiddelenbesluit en herziening verordening MFK 2021–2027 op www.europapoort.nl.

Kamerstukken I, 2021–2022, 36 019 A. Zie ook edossier E220004 – Voorstellen ter wijziging Eigenmiddelenbesluit en herziening verordening MFK 2021–2027 op www.europapoort.nl.

Geannoteerde agenda Eurogroep en Ecofinraad van 16 en 17 juni 2022: https://www.rijksoverheid.nl/documenten/kamerstukken/2022/06/03/agenda-eurogroep-en-ecofinraad-16-en-17-juni-2022

Commissiemededeling «De volgende generatie eigen middelen voor de EU-begroting» (2021/566): https://eur-lex.europa.eu/legal-content/NL/TXT/PDF/?uri=CELEX:52021DC0566&from=NL

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36019-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.