Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2021-2022 | 35925 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 november 2021

De leden van de vaste commissie voor Financiën1 hebben kennisgenomen van de Miljoenennota 20222 die op 21 september 2021 is gepresenteerd.

Naar aanleiding hiervan heeft de commissie op 25 oktober 2021 een brief gestuurd aan de Minister van Financiën ter voorbereiding op de Algemene Financiële Beschouwingen.

De Minister van Financiën heeft op 11 november 2021 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, Van Dooren

Aan de Minister van Financiën

Den Haag, 25 oktober 2021

De leden van de vaste commissie voor Financiën hebben met belangstelling kennisgenomen van de Miljoenennota 20223 die op 21 september 2021 is gepresenteerd. De leden van de Fractie-Nanninga, van de PVV-fractie en van de 50PLUS-fractie hebben naar aanleiding hiervan nog enkele vragen en opmerkingen.

Vragen en opmerkingen van de leden van de Fractie-Nanninga

De leden van de Fractie-Nanninga hebben een aantal schriftelijke vragen ter voorbereiding op het debat over de Algemene financiële beschouwingen. Deze leden hebben hun vragen geclusterd naar een aantal onderwerpen: 1) de oplopende (internationale) schulden, 2) inflatie, 3) wereldreservemunt, 4) strategische goudreserves, 5) bitcoin en 6) overige vragen.

De oplopende (internationale) schulden

In de miljoenennota staat (p. 55) dat hoge schuldniveaus eurolanden kwetsbaar maken. Het afgelopen jaar zijn de schuldniveaus in veel lidstaten flink gestegen en de verwachting is dat het schuldniveau voorlopig hoog blijft. Vanwege de lage rente zijn de jaarlijkse rentelasten weliswaar beperkt, maar door de hoge schulden zijn veel eurolanden kwetsbaar wanneer reële rentes zouden gaan stijgen. Kunt u aangeven hoe Nederland is voorbereid op een scenario waarbij de reële rentes de komende jaren aanzienlijk stijgen? Wie profiteren in dat geval, wie lopen (hoge) risico’s en welke beheersingsmaatregelen heeft u getroffen om in dat scenario de risico’s te beperken?

Kunt u aangeven wat in uw ogen de kritische niveaus zijn qua stijging van de reële rente, die binnen de eurozone zorgen voor (acute) problemen in andere EU-landen met grote staatsschulden? Aan welke risico’s van deze landen wordt Nederland (de overheid, pensioenfondsen, het bedrijfsleven en particulieren) dan blootgesteld en hoe wordt daarmee om gegaan?

De Europese Centrale Bank blijft vooralsnog agressief expansief monetair beleid voeren. De leden van de Fractie-Nanninga stellen dat de miljoenennota veel mooie grafiekjes bevat. Kunt u op een zelfde wijze betrouwbare grafiekjes verschaffen over de cumulatieve geldschepping van de Europese Centrale Bank per jaar (over een periode van circa 10–20 jaar) als gevolg van Quantitative Easing? Hoe beoordeelt u de trend die hier zichtbaar is ten aanzien van de gevolgen voor de Nederlandse economie? Vindt u deze trend zorgelijk, neutraal, positief of anders? De leden van de Fractie-Nanninga ontvangen graag een toelichting. Voorts vragen deze leden of dit geldscheppen volgens u ongelimiteerd tot in de eeuwigheid kan doorgaan? Zo ja, in welke mate? Zo nee, wat zijn de kritische grenzen waarbij significante negatieve effecten optreden voor de Nederlandse economie?

Inflatie

In de miljoenennota staat (p. 55) dat inflatie zowel een positief als negatief effect op de schuldontwikkeling kan hebben. Inflatie kan een positief effect op de reële waarde van schuld hebben, maar kan ook de reële rente doen stijgen als bijvoorbeeld de Europese Centrale Bank het monetair beleid aanpast en de termijnpremie omhoog gaat. Centrale banken gaan er – zo schrijft u in de Miljoenennota (p. 55) – van uit dat de huidige hogere inflatie tijdelijk is en daarom worden deze risico’s op korte termijn beperkt geacht. Hoe beoordeelt u de huidige hogere inflatie? Bent u het met de centrale banken eens dat het hier gaat om tijdelijke inflatie of is uw inschatting dat hier sprake is van structureel hogere inflatie? Hoe beoordeelt u de stelling in de miljoenennota dat sprake is van tijdelijke hogere inflatie (p. 55) in relatie tot de recente uitingen van De Nederlandsche Bank dat rekening moet worden gehouden met structureel hogere inflatie?

Stel dat het scenario van structureel hogere inflatie de komende maanden bewaarheid wordt. De leden van de Fractie-Nanninga ontvangen graag uw risicoanalyse van dit scenario voor de Nederlandse economie? Kunt u daarbij op hoofdlijnen schetsen wat de belangrijkste gevolgen zijn voor huishoudens, bedrijfstakken en overige sectoren? Wie worden hard geraakt, wie juist niet? En hoe bereidt u zich beleidsmatig voor op dat scenario?

Kunt u de gehanteerde definitie van inflatie in de Miljoenennota nog eens helder uiteenzetten? Hoe komt het percentage voor inflatie tot stand? Welke belangrijke prijsontwikkelingen worden wel en welke juist niet (bijvoorbeeld de huizenprijzen) meegenomen? Wat zijn de overwegingen om de ontwikkeling van woningprijzen niet mee te nemen en in hoeverre geeft dat een vertekend beeld van inflatie in onze economie?

De leden van de Fractie-Nanninga voorzien desastreuze gevolgen voor de Nederlandse economie bij een structureel hogere inflatie. Daarbij ontstaat er volgens deze leden een vicieuze cirkel. Zo worden volgens deze leden met name de huishoudens met een laag of midden inkomen geraakt wanneer energieprijzen en voedselprijzen stijgen. De (zeer) vermogenden worden amper geraakt indien zij hun vermogen hebben belegd in «hard assets», zoals (on)roerend goed, bedrijven, grondstoffen, edelmetalen et cetera. De roep om «compensatie» vanuit de overheid zal toenemen, met als gevolg een oplopende staatsschuld, wat leidt tot (nog) meer Quantitative Easing en daardoor (nog) meer inflatie. Hoe kijkt u tegen deze potentiële vicieuze cirkel aan? En hoe denkt u dat deze vicieuze cirkel kan worden doorbroken nu de trend van (structureel) hogere inflatie lijkt te zijn ingezet?

Hoe beoordeelt u de blootstelling van Nederlands grootste vermogensbeheerders, de pensioenfondsen, aan een scenario van structureel hogere en/of stijgende inflatie? Bent u het met de leden van de Fractie-Nanninga eens dat de verplichting van pensioenfondsen om het grootste deel van hun vermogens in staatsobligaties te beleggen, potentieel gigantische risico’s met zich meebrengt in tijden van structureel hogere/stijgende inflatie en alsmaar toenemende schulden van landen?

Wereldreservemunt

Wat is de meest actuele informatie waarover u beschikt inzake de houdbaarheid van het wereldwijde monetaire systeem, met de Amerikaanse Dollar als wereldreserve munt? In hoeverre is dit systeem het laatste decennium, naar uw mening, qua houdbaarheid gelijk gebleven, sterker of zwakker geworden? In hoeverre voorziet u een scenario waarbij de Amerikaanse Dollar ophoudt te fungeren als gangbare wereldreservemunt? Verwacht u dat dit een reëel scenario is? Zo nee, waarom niet? Zo ja, op welke termijn en wat zijn hierin de bepalende factoren?

In hoeverre is Nederland beleidsmatig voorbereid op het einde van de Amerikaanse Dollar als wereldreservemunt en de introductie van een nieuwe wereldreserve valuta? Welke huishoudens, bedrijfstakken en/of overige sectoren worden, naar verwachting, in zo’n geval hard geraakt en welke juist niet? Wat kunnen deze huishoudens, bedrijfstakken en overige sectoren doen om zich daar eventueel op voor te bereiden?

Strategische goudreserves

Klopt het dat het grootste deel van de Nederlandse fysieke goudreserves (ca. 70%) nog altijd ligt opgeslagen in het buitenland? Om welke hoeveelheden gaat het en waar liggen deze goudreserves momenteel opgeslagen? Waarom acht u dat verstandig? Waarom wordt het niet verplaatst naar Nederland en hier op eigen bodem bewaard? Wat zouden de randvoorwaarden zijn om dit veilig in Nederland op te slaan? Wat voor investeringen zijn daarvoor op hoofdlijnen benodigd? Wanneer heeft de laatste grondige heroverweging op dit terrein plaatsgevonden? En wat was de uitkomst daarvan?

Heeft u een overzicht van de hoeveelheid strategische goudvoorraden van landen en de positie van Nederland ten opzichte van die andere landen? Kan deze informatie inzichtelijk gemaakt worden op een toegankelijke manier? Kunt u daarnaast informatie verstrekken over hoe de strategische goudvoorraden van landen zich de laatste jaren ontwikkelen? Is dit vrij constant, of is het zo dat er de laatste jaren significante verschuivingen zijn? Zo ja, kunt u die ontwikkeling nader duiden?

Bitcoin

Bent u bekend met wetgeving in andere landen zoals El Salvador, waarbij bitcoin als wettig betaalmiddel wordt geïntroduceerd? Hoe beoordeelt u dergelijke ontwikkelingen? Heeft u al eens onderzoek verricht of laten verrichten naar het toepassen van bitcoin en de mogelijkheden om dit (uiteindelijk) tot wettelijk betaalmiddel te maken? Waarom wel en/of niet? In hoeverre liggen er volgens u kansen voor Nederland om bitcoin op een veilige, snelle en gebruiksvriendelijk manier tot wettelijk betaalmiddel te maken? Zijn die kansen niet veel groter dan de bedreigingen en/of nadelen? Zou dit geen enorme impuls zijn voor innovatie, economische groei en technologische vooruitgang van en in Nederland?

Overige vragen

Veel decentrale overheden, zoals gemeenten, publiceren jaarlijks in hun begroting en/of jaarrekeningen een zogenaamd subsidieregister. Hierin staan alle door deze (decentrale) overheid gesubsidieerde partijen vermeld staan met naam, toenaam, activiteit en subsidiebedrag. Beschikt u over een dergelijk (digitaal) gebruiksvriendelijk centraal overzicht van subsidies die worden verstrekt door de rijksoverheid (de ministeries)? Zo ja, waar is dat overzicht te vinden? Zo nee, ziet u hier de toegevoegde waarde van in? Ook in het kader van de actieve openbaarmakingsregels die voortvloeien uit de recent door de Eerste Kamer aangenomen Wet open overheid.

De leden van de Fractie-Nanninga hebben het idee dat het de laatste jaren bij centrale overheden en ministeries ontbreekt aan intrinsieke motivatie om met name uitvoerende overheidstaken doelmatiger en goedkoper te verrichten en daarmee besparingen te realiseren. Deze leden hebben hier een aantal vragen over. In hoeverre is het momenteel staand beleid om binnen ministeries en landelijke uitvoeringsinstanties actief te zoeken naar mogelijkheden om de overheid doelmatiger, efficiënter, gebruiksvriendelijker en goedkoper te doen functioneren? Wat zijn hiervan de resultaten geweest in de afgelopen jaren? Is er daarbij sprake van een gecoördineerde effort, of is dat aan ieder ministerie en ieder uitvoeringskantoor voor zich? De leden van de Fractie-Nanninga vernemen graag hoe dit in zijn werk gaat.

Vragen en opmerkingen van de leden van de PVV-fractie

De leden van de PVV-fractie lezen in de Miljoenennota dat het Kabinet rekening heeft gehouden met het feit dat de energietransitie haalbaar en betaalbaar moet zijn (p. 33). Deze leden vragen hoe dit zich verhoudt tot bijvoorbeeld de sluiting van de Hemwegcentrale en het gebruik van gas voor elektriciteitsopwekking (en de gevolgen daarvan voor de prijs) doordat de windenergie minder oplevert dan gepland.

Daarnaast zien de leden van de PVV-fractie graag het meest recente overzicht van het aandeel van hernieuwbare energie (in Joule) in het totale elektriciteitsverbruik en in het totale energieverbruik (in Joule), gesplitst naar windenergie, zonne-energie en biomassa. Voorts willen deze leden graag weten hoeveel geld er de afgelopen drie jaar is uitgegeven aan subsidies voor het bevorderen van hernieuwbare energie (inclusief de zogenaamde houtpellets).

Vragen en opmerkingen van de leden van de 50PLUS-fractie

De leden van de 50PLUS-fractie ontvangen graag een overzicht (in de vorm van een tabel en grafiek) van de ontwikkeling van de arbeidskorting en ouderenkorting sinds de aanvang van deze kortingen. Deze leden ontvangen ook graag een tabel en grafiek van beide kortingen tezamen.

De leden van de 50PLUS-fractie vernemen graag hoe groot het koopkrachtverlies is in 2020, 2021 en 2022 voor AOW-gerechtigden in de volgende inkomensgroepen: € 5.000, € 10.000, € 15.000, € 20.000, € 25.000, € 30.000, € 35.000, € 40.000, € 45.000, € 50.000, € 55.000, € 60.000, € 70.000, € 80.000, € 90.000, € 100.000 en € 150.000. Tevens vernemen deze leden graag hoe groot het koopkrachtverlies is voor niet-AOW-gerechtigden in 2020, 2021 en 2022 in bovengenoemde inkomensgroepen.

De aan het woord zijnde leden vragen wat de ontwikkeling is van de AOW-uitkering sinds 2008 en wat de ontwikkeling is van het aanvullend pensioen van ABP van € 10.000 sinds 2008? En wat is de ontwikkeling van de AOW-uitkering en het aanvullend ABP pensioen van € 10.000 tezamen sinds 2008? Hoe groot is de gemiste indexatie vanaf 2008 tot en met 2020? Hoe groot is de gemiste indexatie in 2021 en 2022? En hoe groot is het koopkrachtverlies over voornoemde periodes?

De leden van de fractie van de 50PLUS horen graag hoe hoog de AOW-uitkering zou zijn geweest als de welvaartsontwikkeling zou zijn gevolgd, derhalve op basis van de ontwikkeling van het Bruto Nationaal Product (de zo genoemde wettelijke welvaartsvaste AOW-uitkering).

Hoeveel hoger is het totaal van de algemene heffingskorting en de arbeidskorting voor niet AOW-gerechtigden ten opzichte van de algemene heffingskorting en ouderenkorting voor AOW-gerechtigden? Uit de antwoorden4 van de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst (p. 19) blijkt dat de AOW-premie voor werknemers veel lager is dan de wettelijke 17.9%. Hoeveel is de AOW-premie te laag (in euro’s) voor mensen met een inkomen van € 10.000, € 15.000, € 20.000, € 25.000, € 30.000 of € 35.000? Wat is het totale voordeel van de hogere heffingskortingen en de te lage AOW-premie voor werknemers? Daarnaast vragen de leden hoe groot het fiscale voordeel is van het feit dat de door de werkgever betaalde zorgpremie onbelast loon is. AOW-gerechtigden moeten de zorgpremie zelf betalen. Hoe groot is het totale voordeel voor werknemers als de voordelen van de hogere heffingskortingen, de te lage AOW-premie en het voordeel van onbelast loon bij de zorgpremie bij elkaar worden opgeteld? De leden van de 50PLUS-fractie vragen of dit totale voordeel voor werknemers kan worden vergeleken met die van AOW-gerechtigden. Deze leden ontvangen graag een overzicht van de algemene heffingskorting, arbeidskorting en het voordeel van onbelast loon bij de zorgpremie (inclusief een totaal van deze 3) voor niet AOW-gerechtigden bij een inkomen van: € 10.000, € 15.000, € 20.000, € 25.000, € 30.000, € 35.000, € 40.000, € 45.000, € 50.000, € 60.000, € 70.000, € 80.000, € 90.000 en € 100.000. Daarnaast ontvangen deze leden graag een zelfde soort overzicht van de algemene heffingskorting, ouderenkorting en inkomensafhankelijke bijdrage Zvw en Wlz (inclusief een totaal van deze drie) voor AOW-gerechtigden bij de bovengenoemde inkomens.

Door de commissie Draagkracht zijn de gevolgen van volledige fiscalisering van de AOW in beeld gebracht. Hetzij via 18% hogere belasting of via 18% AOW premie. De volgende vragen van de leden van de 50PLUS-fractie gaan uit van directe volledige invoering van fiscalisering. Hoe hoog is de AOW-premie die AOW-gerechtigden moeten gaan betalen (in euro’s) bij een inkomen van € 10.000, € 15.000, € 20.000, € 25.000, € 30.000 en € 35.000? Met welk bedrag moet de AOW dan worden verhoogd als gevolg van de koppeling aan het minimumloon? Wat is dan het saldo inkomensnadeel voor AOW-gerechtigden bij die genoemde inkomens? En wat is het koopkrachtverlies bij die genoemde inkomens?

De commissie Draagkracht heeft de inkomenseffecten van de fiscalisering van de AOW in beeld gebracht. De inkomenseffecten liggen tussen minimaal 7,3% bij AOW plus 5000 tot minimaal 14,8% bij AOW plus 30.000. Vindt u deze exorbitante inkomensdalingen gerechtvaardigd en zo ja hoe zijn die dan te motiveren? Zo nee, waarom neemt u hierover geen standpunt in? De leden van de 50PLUS-fractie vinden dat geen onredelijke vraag aan een niet geheel demissionair kabinet. Immers AOW-gerechtigden ontvangen al 15 jaar geen verhoging van hun aanvullend pensioen. Dan moet de gedachte aan deze gigantische ontneming toch nu van tafel? Deze leden zien u antwoord graag tegemoet.

De leden van de 50PLUS-fractie vinden dat fiscalisering van de AOW niet meer aanvaardbaar wordt naarmate compensatie wordt gegeven voor de enorme negatieve inkomenseffecten. Hoe staat u hier tegenover? Tevens voorzien deze leden dat in dat geval de laagste en lagere inkomens tegemoet worden gekomen en niet de mensen met modale en midden pensioenen, die al het hardst worden getroffen, omdat er al 15 jaar geen verhoging plaatsvindt. De leden van de 50PLUS-fractie horen graag hoe u hier tegenover staat.

Kunt u een gedetailleerd beeld geven van de budgettaire opbrengst van volledige directe fiscalisering van de AOW in 2022? Graag van zowel de bruto opbrengst zonder verhoging van de AOW als van de netto opbrengst met verhoging van de AOW. Wat zijn de gevolgen voor de toeslagen voor AOW-gerechtigden bij deze enorme lastenverzwaring? Welke verschillen zijn er mogelijk tussen 18% hogere belasting en 18% hogere AOW-premie?

De Rijksbijdrage aan het AOW-fonds is sinds 2003 gestegen van 2 miljard naar 20 miljard in 2021 en zal stijgen naar ruim 22 miljard in 2025. Kunt u aangeven wat het aandeel in deze stijging is van de stelselmatige verhoging van de algemene heffingskorting en van de verhoging van de arbeidskorting? Wat is het aandeel van de AOW-gerechtigden in de hogere belastingen als gevolg van de stijging van deze Rijksbijdrage die wordt betaald uit de belastingen?

De AOW is opgezet als een volksverzekering: de AOW-premie wordt geheven tot de AOW-leeftijd is bereikt en dan gaat de voor iedereen gelijke AOW-uitkering in. Kunt u uitvoerig uitleggen op welke rechtvaardiging een fiscalisering van de AOW gebaseerd zou kunnen worden?

De leden van de vaste commissie voor Financiën zien uw reactie met belangstelling tegemoet en ontvangen deze graag uiterlijk 12 november 2021.

De voorzitter van de vaste commissie voor Financiën, P.H.J. Essers

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 11 november 2021

Op 25 oktober heb ik van de voorzitter van de vaste commissie voor Financiën van uw Kamer een brief (met kenmerk 169857.02U) ontvangen, met vragen ter voorbereiding op de Algemene Financiële Beschouwingen.

Bij deze ontvangt u de antwoorden op de gestelde vragen.

De Minister van Financiën, W.B. Hoekstra

Vragen en opmerkingen van de leden van de Fractie-Nanninga

Overheidsfinanciën

De leden van de Fractie-Nanninga vragen naar kwetsbaarheden van hoge schulden in eurolanden door mogelijke stijging van reële rentes, hoe Nederland op een dergelijk scenario is voorbereid en welke maatregelen zijn genomen om risico’s te beperken. Ook vragen de leden van de Fractie-Nanninga vragen naar kritische niveaus van rentestijging voor EU-landen met grote staatsschulden en de risico’s waaraan Nederland in dat geval wordt blootgesteld.

In de periode voor de coronacrisis zijn financiële buffers opgebouwd, waardoor de uitgangspositie van de Nederlandse overheidsfinanciën sterk was. De coronacrisis heeft groot effect gehad op de rijksbegroting. Het kabinet heeft in 2020 en 2021 bijna 70 miljard aan extra coronagerelateerde uitgaven gedaan om de klap op te vangen. Deze uitgaven hebben de gevolgen van de crisis op korte termijn verzacht en ook ten dele voorkomen dat schulden bij bedrijven en huishoudens zijn opgebouwd. Dit maakt de Nederlandse economie in het geheel minder kwetsbaar voor economische risico’s, bijvoorbeeld van een oplopende reële rente.

De huidige ramingen tonen goede vooruitzichten voor de Nederlandse overheidsfinanciën, maar het kabinet houdt rekening met meerdere scenario’s. Zo schetst de miljoenennota op basis van een gevoeligheidsanalyse van het CPB dat de schuldprojectie in 2060 sterk afhankelijk is van de rente op de overheidsschuld.5 De prognose van de ECB is dat de stijging van de rente tijdelijk is. Dit neemt echter niet weg dat rekening gehouden dient te worden met deze risico’s voor de economie en de overheidsfinanciën.

Een stijging van de reële rente heeft zowel positieve als negatieve effecten op de economie als geheel.6 De financiële sector staat al tijden voor uitdagingen als gevolg van de aanhoudend lage rente. De winstmarge van banken wordt gedrukt door een lage rente en pensioenfondsen en levensverzekeraars worden geconfronteerd met een opwaarts effect in verplichtingen door een lage rente. Een stijging van de reële rente kan deze effecten omdraaien. Tegelijkertijd impliceert een hogere reële rente een verkrapping van financieringscondities voor onder andere bedrijven en overheden.

Op de woningmarkt heeft de lage rente geleid tot een grotere leencapaciteit van huishoudens, met een opwaarts effect op huizenprijzen tot gevolg. Een stijging van reële rentes kan de hypotheekrentes doen stijgen, de leencapaciteit verkrappen en een neerwaarts effect op huizenprijzen hebben. Dit kabinet en voorgaande kabinetten hebben maatregelen genomen die deze risico’s mitigeren, zoals een versnelde afbouw van het aftrektarief van de aftrekbare kosten eigen woning, de aflossingseis om in aanmerking te komen voor de aftrek eigen woning, de afbouw van de maximale Loan-to-Value ratio naar 100 procent en de wettelijke verankering en aanscherping van de maximale Loan-to-Income ratio.7

De mate waarin een stijging van de rente voor (acute) problemen zal zorgen in Europese lidstaten met hoge publieke schulden zal afhangen van zowel de ontwikkeling van de groei alsook de manier waarop overheden reageren op een eventuele stijging van de reële rente. In het geval dat de kapitaalmarktrentes stijgen zonder dat daarbij de groei stijgt kunnen landen met hoge publieke schulden gedwongen zijn aanvullende begrotingsmaatregelen te nemen om financieringsrisico’s te vermijden. Als dergelijke maatregelen in onvoldoende mate worden genomen kunnen de spreads oplopen en kunnen risico’s voor de schuldhoudbaarheid optreden. Er vinden zowel nationaal als internationaal diverse periodieke risicoanalyses plaats die toezien op specifieke risico’s gerelateerd aan de publieke financiën van Europese landen en de financiële sector. Op 12 december 2019 heb ik de Tweede Kamer een uitgebreid overzicht gegeven van deze periodieke risicoanalyses.8 Ik bepleit in Europa daarnaast frequent het belang tijdig te werken aan houdbare schulden, het vergroten van duurzame groei via hervormingen en de noodzaak van het meenemen van het belang van schuldhoudbaarheid in de aanstaande discussie over de Europese begrotingsregels.

Financiële markten

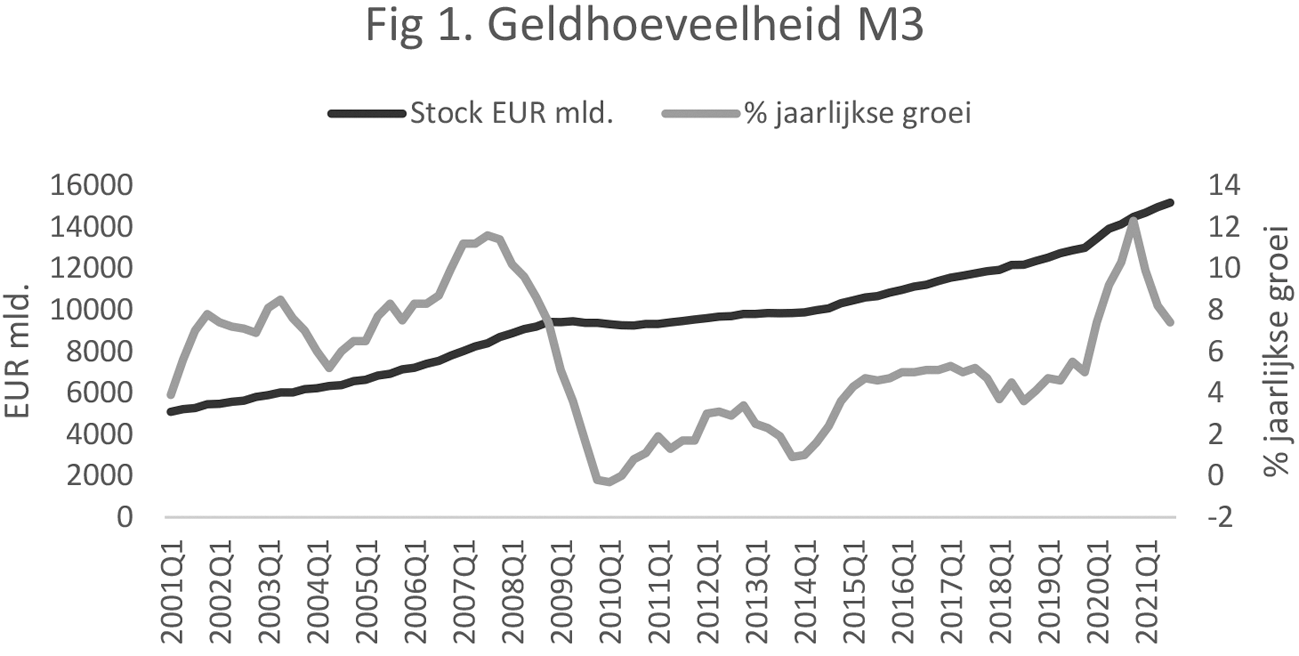

De leden van de Fractie-Nanninga vragen naar de geldschepping door de Europese Centrale Bank in de afgelopen 10 tot 20 jaar. Daarnaast vragen zij naar de gevolgen van deze geldschepping voor de Nederlandse economie en of geldschepping ongelimiteerd kan doorgaan.

Figuur 1 geeft de ontwikkeling van de totale geldhoeveelheid in het eurogebied weer volgens de M3 definitie. M3 is de meest ruime definitie van de geldhoeveelheid in omloop en bestaat uit: chartaal geld in omloop (biljetten en munten), direct opvraagbaar spaargeld op spaarrekeningen, deposito’s, kortlopende leningen tussen banken onderling (repo’s) en aandelen in geldmarktfondsen. De groei van M3 is afhankelijk van het monetaire beleid en geldschepping door financiële instellingen. De geldhoeveelheid op basis van de M3 definitie is opgelopen tot meer dan EUR 15 biljoen in het derde kwartaal van 2021. Figuur 1 laat ook de jaarlijkse groei van de geldhoeveelheid zien. De afgelopen 20 jaar bedroeg de gemiddelde jaarlijkse groei 5,5%.

De ECB heeft de afgelopen jaren ruim monetair beleid gevoerd vanwege de lage inflatie, die in het eurogebied gemiddeld 1,6% bedroeg de afgelopen 20 jaar. De ECB is gehouden aan haar mandaat van prijsstabiliteit (gedefinieerd als een symmetrisch doel van 2% inflatie). De ECB stuurt op de inflatie met de beleidsrente en de aankoop van activa. Dit betekent dat de stand van het monetaire beleid en de mate van geldschepping afhankelijk is van het inflatieniveau.

In mijn brieven over de effecten van kwantitatieve verruiming door de ECB en de lage rente, en over de lage rente en de Nederlandse economie, ben ik eerder al ingegaan op de effecten van het ruime beleid van de ECB op de Nederlandse economie.9 De lage rente beïnvloedt specifieke sectoren op verschillende manieren. Bedrijven die schulden uitgeven, huishoudens die hypotheken aangaan en kleinere bedrijven die kredieten afsluiten profiteren van de lagere rente. Spaarders ontvangen daarentegen een lagere rente op hun spaartegoeden. De daling van de rente zorgt er ook voor dat de waarde van (financiële) activa in het bezit van huishoudens, bedrijven, pensioenfondsen en financiële instellingen stijgen. De omvang van deze verschillende en vaak tegengestelde effecten verschilt van geval tot geval en is niet altijd goed te bepalen.

De leden van de Fractie-Nanninga vragen naar actuele informatie inzake de houdbaarheid van het wereldwijde monetaire systeem, met de Amerikaanse dollar als reservemunt, in hoeverre dit systeem het laatste decennium qua houdbaarheid is veranderd en in hoeverre een scenario wordt voorzien waarin de Amerikaanse dollar ophoudt te fungeren als wereldreservemunt.

De dollar kent de afgelopen 10 jaar een stabiel mondiaal gebruik van 60% in waarde als de belangrijkste mondiale buitenlandse valutareserve. Dit beeld geldt eveneens voor het gebruik van de dollar voor grensoverschrijdende handelstransacties, het internationale bankwezen en de hoeveelheid schuldpapier in een valuta anders dan de eigen valuta.10 Al met al komt als zodanig het beeld naar voren dat de rol van de Amerikaanse dollar als reservemunt in het wereldwijde monetaire systeem het afgelopen decennium stabiel is gebleven.

Daarnaast is het wereldwijde monetaire systeem de afgelopen jaren weerbaar gebleken tegen grote schokken, zoals de COVID-19-crisis. Dit komt mede door de maatregelen van centrale banken, waaronder de Amerikaanse Fed, en door de stappen die gezet zijn door internationale financiële instellingen. Zo is eerder dit jaar besloten tot een versterking van het mondiaal financieel vangnet door een generieke allocatie van speciale trekkingsrechten (Special Drawing Rights, SDRs) van USD 650 mld. Deze allocatie vult de internationale reserveposities van IMF leden aan en verschaft daarmee liquiditeit aan het internationale monetaire systeem, waardoor de schokbestendigheid wordt vergroot.11 Daarnaast heeft de Fed de afgelopen jaren maatregelen geïmplementeerd om eventuele spanningen op de internationale dollarfinancieringsmarkt te verlichten. In reactie op de mondiale financiële crisis had de Fed al tijdelijke dollar swaplijnen geïntroduceerd om centrale banken in opkomende economieën van dollars te voorzien. Een deel van deze swap lines is in 2013 permanent gemaakt.12 Daarnaast heeft de Fed in respons op de COVID-19-crisis een repo-faciliteit geïntroduceerd om dollartekorten op geldmarkten tegen te gaan.13 Daarbij merk ik voor de volledigheid op dat de ECB vergelijkbare swaplijnen en repo-faciliteiten heeft ingesteld om de beschikbaarheid van eurofinanciering in tijden van crisis te waarborgen.

Deze en andere maatregelen hebben bijgedragen aan de stabiliteit van het mondiale financiële systeem en de beschikbaarheid van (dollar)financiering in tijden van crises. Als zodanig hebben deze maatregelen ook bijgedragen aan de schokbestendigheid van het wereldwijde monetaire stelsel. Ik acht de kans daarom klein dat de dollar op korte termijn de rol van reservemunt verliest.

De leden van de Fractie-Nanninga vragen hoe Nederland is voorbereid op een eventueel einde van de Amerikaanse Dollar als wereldreservemunt en het effect daarvan op verschillende sectoren.

De samenwerking binnen het mondiale monetaire stelsel is goed. De verschillende maatregelen vermeld in het antwoord op vraag 9 hebben bijgedragen aan de stabiliteit van het mondiale financiële systeem en de beschikbaarheid van (dollar)financiering in tijden van crises. Zo is ook de rol van de Euro binnen het mondiale monetaire stelsel stabiel gebleven gedurende het afgelopen decennium. De Euro is nog steeds de belangrijkste valuta binnen het internationale monetaire systeem na de Amerikaanse dollar.14 Ik verwacht daarom niet dat er problemen zullen ontstaan voor huishoudens, bedrijven of overige sectoren.

De leden van de Fractie-Nanninga vragen naar de achtergrond van de geografische spreiding van de Nederlandse goudvoorraad en de mogelijkheden om die op Nederlandse bodem op te slaan.

Sinds 1973 heeft goud niet langer een functie als dekking van geld. De Nederlandse goudvoorraad draagt echter nog steeds bij aan het vertrouwen in het financiële systeem omdat het de functie van ultieme reserve vervult. Het beheer van de Nederlandse goudreserves is een taak van De Nederlandsche Bank (DNB).

De totale goudvoorraad van DNB bedroeg ultimo 2020 19,7 mln fine troy ounce (612,5 ton) fijngoud. Daarvan is 31% opgeslagen bij het tijdelijke DNB Cashcentrum in Haarlem. Dit goud lag eerder in het hoofdkantoor van DNB in Amsterdam en wordt naar verwachting in 2023 overgebracht naar het nieuwe Cashcentrum in Zeist. De overige voorraad ligt verspreid opgeslagen bij de Federal Reserve Bank in New York (31%), de Bank of Canada in Ottawa (20%) en de Bank of England in Londen (18%).

Het beleid van DNB is gericht op spreiding van de goudvoorraad. Deze spreiding is om drie redenen opportuun. Ten eerste vergroot spreiding de veiligheid van de opslag, door het risico van aantasting van de goudvoorraad door onvoorziene omstandigheden zoals natuurrampen, zoveel mogelijk te beperken. Ten tweede vergroot de spreiding de beschikbaarheid van de goudvoorraad. Zoals hierboven genoemd heeft de goudvoorraad vooral de functie van ultieme reserve. In de situatie waarin het goud nodig is om aan financiële verplichtingen te voldoen, is het wenselijk om een voorraad te hebben in de buurt van grote financiële centra, zoals die in Londen en New York. Ten derde hebben de banken die een deel van de Nederlandse goudvoorraad beheren een uitstekende staat van dienst en werkt DNB reeds lang met hen samen. DNB evalueert periodiek het beleid ten aanzien van de goudreserve. Op basis van bovenstaande argumenten heeft deze evaluatie de afgelopen jaren geen reden gegeven om de locatieverdeling aan te passen. Ik zie op dit moment geen aanleiding om DNB te vragen om dit spreidingsbeleid, of de daarin gemaakte keuzes, te heroverwegen.

De leden van de Fractie-Nanninga vragen om een actueel en historisch overzicht van de omvang van de internationale goudvoorraden, de positie van Nederland ten opzichte van andere landen, en om een appreciatie van de voornaamste ontwikkelingen op dit gebied.

Voor het overzicht en de ontwikkeling van de goudvoorraden van landen verwijs ik naar de website van het IMF. Daarop worden maandelijks gegevens over de goudvoorraad van centrale banken gepubliceerd en zijn historische gegevens te raadplegen.15 In de Eurozone en in Noord-Amerika blijven de goudreserves in het algemeen stabiel. De voornaamste ontwikkeling is te zien in de groeiende goudreserves van opkomende economieën, zoals Rusland, Turkije, India en China.

De leden van de Fractie-Nanninga vragen of ik bekend ben met wetgeving in andere landen zoals El Salvador, waarbij bitcoin als wettig betaalmiddel wordt geïntroduceerd? Daarnaast vragen de leden van de Fractie-Nanninga hoe ik dergelijke ontwikkelingen beoordeel en naar de mogelijkheden om bitcoin tot wettelijk betaalmiddel te maken. De leden vragen of dit een impuls zou zijn voor innovatie, economische groei en technologische vooruitgang in Nederland.

Het begrip «wettig betaalmiddel» is niet gedefinieerd in onze wetgeving. Voor de beantwoording van deze vragen ga ik ervan uit dat uw Kamer bedoelt dat het gaat om de verplichte acceptatie van een bepaald middel in fysieke winkels (toonbankinstellingen) en eventueel ook in online winkels, om een aangegane verplichting te voldoen.

Ik ben bekend met de wetgeving in El Salvador, waarin is opgenomen dat winkeliers verplicht bitcoin moeten accepteren voor betalingen. Het is niet aan mij om een waardering te geven over een binnenlandse maatregel die door een ander land is genomen. Echter, ik wil uw Kamer wel wijzen op het feit dat internationale organisaties zoals het Internationale Monetair Fonds16, hun zorgen hebben geuit ten aanzien van dit besluit. Daarbij gaat het om de mogelijke gevolgen voor de financiële stabiliteit en de extreme volatiliteit van de prijs van bitcoins, die kan leiden tot grote financiële verliezen voor de houders van bitcoins, en dus de burgers van El Salvador.

Wetgeving om bitcoin als wettig betaalmiddel aan te wijzen is in Nederland niet nodig, alleen al vanwege het feit dat het op basis van het geldende contractrecht reeds mogelijk is om, in onderlinge afspraak, transacties in winkels in bitcoin te laten geschieden. Daarnaast bestaat er geen wetgeving die betalingen in bitcoin verbieden. Mij zijn verder geen empirische onderzoeken bekend die aantonen dat het verplicht accepteren van bitcoin in winkels zou leiden tot meer innovatie, economische groei en technologische vooruitgang in Nederland. Uit verschillende onderzoeken blijkt dat de drijfveer van het overgrote deel van Nederlanders die bitcoin bezitten ligt bij het speculeren op de waarde, en niet om het te gebruiken als betaalmiddel. Hoewel het dus al mogelijk is om met bitcoin te betalen, blijkt uit deze onderzoeken dat er simpelweg geen vraag voor lijkt te zijn.17 Dit ligt met name aan het feit dat het bestaande betalingsverkeer in Nederland hoogwaardig, snel en goedkoop is. Daarnaast heeft De Nederlandsche Bank in eerder onderzoek aangegeven dat het gebruik van blockchain, één van de technologieën achter bitcoin, niet de schaalgrootte kan bereiken om ook maar een klein gedeelte van het Nederlandse betaalverkeer te kunnen verwerken.18

Desalniettemin kunnen de technologieën achter bitcoin leiden tot nieuwe innovaties in de financiële sector. Momenteel wordt er in de EU gewerkt aan wetgeving om crypto’s, uitgevers van crypto’s en cryptodienstverleners te reguleren, met als doel een betere bescherming van consumenten en het geven van juridische duidelijkheid aan partijen die diensten rondom crypto’s aanbieden. Ik verwacht dat deze Markten in Crypto-Activa-verordening (MiCA) leidt tot meer innovatie in de EU. De Tweede Kamer is eerder geïnformeerd over het kabinetsstandpunt over dit voorstel middels een BNC-fiche.19 Het voorstel bevindt zich momenteel zowel in de Raad als in het Europees Parlement nog in de onderhandelingsfase. Mijn verwachting is dat de trilogen eind dit jaar of begin volgend jaar van start zouden kunnen gaan.

Inflatie

De leden van de Fractie-Nanninga vragen naar de al dan niet tijdelijke aard van de huidige verhoogde inflatie.

De inflatie is in het begin van 2021 in veel ontwikkelde economieën sterk opgelopen na een periode van inflatie onder de ECB doelstelling van 2 procent.20 Dit heeft meerdere oorzaken. De coronacrisis leidde in 2020 tot vraaguitval met een neerwaarts effect op prijzen. In 2021 is de vraag weer hersteld, waardoor in het jaar-op-jaar cijfer de inflatie hoger uitvalt. Dit effect is per definitie tijdelijk. Daarnaast verklaren de sterk gestegen energieprijzen een substantieel deel van de hoge inflatie. Veranderingen in energieprijzen verklaren historisch een belangrijk deel van inflatievolatiliteit en indien de huidige prijzen in 2022 weer (geleidelijk) normaliseren vanaf momenteel verhoogde niveaus, zal dit effect ook tijdelijk zijn. Het jaar-op-jaar inflatiecijfer voor de Eurozone is momenteel 4,1 procent, terwijl de kerninflatie – inflatie geschoond voor energieprijzen – 2,1 procent bedraagt.21 Verder hebben de hogere grondstofprijzen en corona gerelateerde verstoringen tussen vraag en aanbod in supply chains momenteel een opwaarts effect op inflatie.

De verwachting van instellingen als het CPB, de ECB en het IMF is nog steeds dat de opwaartse prijsdruk tijdelijk is en gedurende 2022 geleidelijk zal normaliseren. Dit neemt niet weg dat hogere inflatie wat langer kan aanhouden dan deze instellingen nu verwachten, bijvoorbeeld wanneer energieprijzen blijven toenemen of knelpunten in waardeketens langer aanhouden.

Een risico op persistentere inflatie in 2023 en verder wordt gevormd door het mogelijke ontstaan van een loon-prijsspiraal en toenemende inflatieverwachtingen, waarbij looneisen omhoog gaan door inflatie en prijsdruk via hogere loonkosten ook weer toeneemt. Het is daarom belangrijk om ontwikkeling van lonen en inflatieverwachtingen goed te monitoren. De hoge inflatie vertaalt zich op dit moment niet in een sterke stijging van de lonen.

De leden van de Fractie-Nanninga vragen om een risico analyse van het scenario dat de inflatie structureel hoger is voor de Nederlandse economie. De leden van de Fractie-Nanninga vragen naar de gevolgen voor huishoudens, bedrijfstakken en overige sectoren op hoofdlijnen en een beleidsmatige voorbereiding op dit scenario.

De inflatieverwachtingen zijn op dit moment in historisch perspectief niet uitzonderlijk en naar verwachting tijdelijk. Het CPB raamt een inflatie van 1,9 procent in 2021 en 1,8 procent in 2022.22 Huidig beleid, zoals de tijdige afbouw van de steunpakketten kan additionele inflatiedruk helpen voorkomen. Daarnaast heeft het kabinet voor de stijging van de energieprijzen reeds specifieke maatregelen getroffen.23

Een hogere inflatie is leidt op de korte termijn tot een verhoging van de nominale groei en een verlaging van de bbp tot schuld ratio. Op de midden- tot lange termijn kan inflatie tot hogere reële rentes leiden; een negatief risico op de staatsschuld. Op basis van de huidige verwachting dat inflatie tijdelijk is, is dit risico op dit moment niet groot. Voor huishoudens is inflatie ongunstig, omdat koopkracht vermindert indien de inflatie niet in lonen wordt gecompenseerd. Voor bedrijven is hogere inflatie met name een risico in stijgende kosten voor onder andere grondstoffen en personeel, met name wanneer de kosten niet kunnen worden doorberekend aan consumenten. Als bedrijven hogere kosten wel doorberekenen raakt dit de koopkracht van consumenten.

De leden van de Fractie-Nanninga vragen naar de gehanteerde definitie van inflatie in de Miljoenennota, de totstandkoming van dit cijfer en de relatie tot prijsontwikkelingen zoals in de huizenprijzen.

Het inflatiecijfer meet de gemiddelde prijsstijging van de goederen en diensten die consumenten kopen. In Nederland wordt zoals in de meeste landen inflatie gemeten met de consumentenprijsindex. Deze geeft de prijsontwikkeling weer van een pakket goederen en diensten zoals dit gemiddeld door consumenten wordt aangeschaft.

In de nationale rekeningen – de internationaal geaccepteerde «boekhouding» van de economie – wordt een eigen huis als onderdeel van het niet-financieel vermogen gezien, en niet als consumptiegoed. Het gebruik van de eigen woning wordt daarentegen wel tot de consumptie gerekend. Er wordt in de systematiek van de nationale rekening een bedrag toegerekend aan de consumptie voor het gebruik van de eigen woning. De geharmoniseerde EU-systematiek voor berekening van inflatie (HICP) houdt op dit moment geen rekening met de kosten van het gebruik van een eigen woning, omdat harmonisatie van deze berekening nog niet haalbaar is gebleken.

De ECB heeft aangekondigd de kosten van het gebruik van een eigen woning te zullen meenemen in de inflatieberekening. Wanneer de officiële richtlijnen zijn aangepast, zal dit aan het mandje van goederen van de geharmoniseerde consumentenprijsindex (hicp) worden toegevoegd. Cijfers van Eurostat laten zien dat de inflatiemaatstaf met huizenprijzen in de eurozone sinds 2016 hoger ligt dan de huidige hicp-inflatie exclusief huizenprijzen.24 De manier waarop huizenprijzen worden toegevoegd aan het consumentenmandje heeft invloed op de omvang van dit opwaartse effect.25 Het doorvoeren van deze wijziging zal meerdere jaren duren. DNB verwacht dat het nog tot omstreeks 2026 zal duren voordat de aangepaste HICP inclusief de post kosten eigenwoningbezit is geïmplementeerd. Dat betekent echter niet dat er op de korte termijn niets verandert. Zo heeft de Raad van Bestuur van de ECB aangegeven de bestaande «owner occupied housing price index» (OOHPI-index) voor het eurogebied al een plaats te geven in de beraadslagingen.

De leden van de Fractie-Nanninga vragen naar de gevolgen van een mogelijk structureel hogere inflatie, waarbij huishoudens en middeninkomens relatief hard geraakt kunnen worden ten opzichte van vermogenden. Een roep om compensatie kan volgens de leden van de fractie leiden tot een oplopende staatsschuld, meer quantitative easing en daardoor meer inflatie. De leden van de fractie vragen hoe deze vicieuze cirkel kan worden doorbroken.

Het is allereerst goed om te benadrukken dat de verwachting van internationale instellingen en de belangrijkste centrale banken nog steeds is dat de hoge inflatie en oorzaken die hieraan ten grondslag liggen tijdelijk zullen zijn (zie ook beantwoording vraag 4). Tegelijkertijd onderschrijf ik het risico dat indien de hoge inflatie langduriger hoog blijft dit risico’s met zich mee kan brengen van een onverwacht snelle verkrapping van financieringscondities. Om te voorkomen dat dit leidt tot de genoemde vicieuze cirkel is het van belang dat landen de potentiele groei verhogen en overheden begrotingsbuffers opbouwen. Ik onderschrijf dan ook frequent het belang tijdig te werken aan houdbare schulden, het vergroten van duurzame groei via hervormingen en de noodzaak van het meenemen van het belang van schuldhoudbaarheid in de aanstaande discussie over de Europese begrotingsregels.

Het effect van structureel hogere inflatie op laag- of middeninkomens ten opzichte van vermogenden is onzeker en hangt in grote mate af van de ontwikkeling van de lonen en prijsontwikkelingen in vermogenstitels. Wanneer inflatie doorwerkt in lonen heeft het bij gelijkblijvende rentekosten bijvoorbeeld een positief effect op huishoudens met schulden, zoals hypotheken of studieschulden, omdat het schuldniveau ten opzichte van het inkomen afneemt. Een verkrapping van financieringscondities als gevolg van een hogere inflatie kan daarnaast een neerwaarts effect op de prijs van vermogenstitels hebben.

De leden van de Fractie-Nanninga vragen naar de gevolgen van de stijgende inflatie voor pensioenfondsen.

In het huidige stelsel met nominale toezeggingen is beleggen in voornamelijk risicovolle aandelen onverstandig. Er zijn daarom wettelijk eisen gesteld aan de risicohouding van pensioenfondsen. In het nieuwe pensioenstelsel vervalt de nominale toezegging en kunnen pensioenfondsen ervoor kiezen om minder in obligaties beleggen. Pensioenfondsen hebben verschillende mogelijkheden om het inflatierisico af te dekken. Dat kan middels inflation linked bonds, maar bijvoorbeeld ook door investeringen in vastgoed en grondstoffen. In een diverse portefeuille wordt rekening gehouden met verschillende risico’s, waaronder het inflatierisico. Het is aan pensioenfondsen zelf om hun portefeuille zo in te richten dat de risico’s gemitigeerd worden, binnen de kaders zoals gesteld door het Financieel Toetsingkader.

Overig

De leden van de Fractie-Nanninga vragen naar beleid om actief te zoeken naar mogelijkheden om de overheid doelmatiger, efficiënter, gebruiksvriendelijker en goedkoper te doen functioneren; naar de coördinatie hierop en hoe dit in zijn werk gaat.

Er zijn verschillende manieren waarop binnen de rijksoverheid deze mogelijkheden worden onderzocht. Zo verplicht de Regeling Periodiek Evaluatieonderzoek (RPE) om elk beleidsartikel periodiek te evalueren (elke vijf tot zeven jaar) en hierbij ook mogelijke bezuinigingsopties in kaart te brengen. Op het moment wordt de RPE herzien, een voorstel voor de herziene regeling ontvangt de Tweede Kamer nog voor inwerkingtreding op 1 januari 2022. Ook worden er elk jaar (gemiddeld zo’n vijf tot zeven) Interdepartementale Beleidsonderzoeken (IBO’s) uitgevoerd. Hierin worden alternatieven voor bestaand beleid in kaart gebracht inclusief de budgettaire consequenties. In het voorjaar van 2020 zijn daarnaast de Brede Maatschappelijke Heroverwegingen gepubliceerd. In zestien rapporten zijn effectieve beleids- en uitvoeringsopties in kaart gebracht inclusief de mogelijke gevolgen hiervan. Meer informatie over deze instrumenten vindt u op https://www.rijksfinancien.nl/beleidsevaluatie/.

De leden van de Fractie-Nanninga vragen of het Rijk beschikt over een (digitaal) centraal overzicht van subsidies die worden verstrekt door de ministeries.

Het Rijk legt verantwoording af over de verstrekte subsidies en maakt dit jaarlijks beschikbaar op Verantwoordingsdag op rijksfinanciën.nl waar de laatste versie van het overzicht te vinden is in de dataset «financiële instrumenten».

Vragen en opmerkingen van de leden van de PVV-fractie

De leden van de PVV-fractie lezen in de Miljoenennota dat het Kabinet rekening heeft gehouden met het feit dat de energietransitie haalbaar en betaalbaar moet zijn. Deze leden vragen hoe dit zich verhoudt tot de sluiting van de Hemwegcentrale en het gebruik van gas voor elektriciteitsopwekking (en de gevolgen daarvan voor de prijs) doordat de windenergie minder oplevert dan gepland.

De maatregelen die leiden tot mindere inzet van kolencentrales leiden niet tot een hoge stijging van de energierekening, die wordt veroorzaakt door de huidige hoge gasprijzen. De gascentrales zijn op dit moment prijszettend in de elektriciteitsmarkt, dit is ongeacht de maatregelen bij kolencentrales het geval. Het minder beperken van de inzet van kolencentrales zal niet leiden tot lagere kosten voor de energierekening omdat kolencentrales al maximaal draaien in de dure uren deze winter. Het in Nederland vervangen van de kolenproductie door andere opties (waaronder gascentrales en hernieuwbare energie) heeft geen significante invloed op de groothandelsprijs voor elektriciteit. Dat komt doordat de groothandelsprijs bepaald wordt op Noordwest-Europees niveau.

De leden van de PVV-fractie vragen naar het meest recente overzicht van het aandeel hernieuwbare energie (in Joule) in het totale elektriciteitsverbruik en in het totale energieverbruik (in Joule), gesplitst naar windenergie, zonne-energie en biomassa. Voorts vragen de leden hoeveel geld er de afgelopen drie jaar is uitgegeven aan subsidies voor het bevorderen van hernieuwbare energie (inclusief de zogenaamde houtpellets).

Het aandeel hernieuwbare energie in het totale energieverbruik in 2020 was 11,1 procent. In Europees verband is afgesproken dat Nederland in 2020 uit moest komen op 14 procent hernieuwbare energie. Om alsnog aan deze afspraak te voldoen is in juni 2020 een flexibele overeenkomst met Denemarken afgesloten om 8 tot 16 TWh (28,8 tot 57,6 PJ) hernieuwbare energie over te dragen. Van de hernieuwbare energie komt 54 procent uit biomassa, 23 procent uit windenergie en 14 procent uit zonne-energie. De overige bronnen als waterkracht, bodemenergie en warmte uit de buitenlucht droegen gezamenlijk 9 procent bij.

|

20201 in PJ |

|

|---|---|

|

Waterkracht, totaal2 |

0,3 |

|

Windenergie, totaal3 |

50,2 |

|

Op land |

32,3 |

|

Op zee |

17,9 |

|

Zonne-energie, totaal |

30,5 |

|

Zonnestroom |

29,3 |

|

Zonnewarmte |

1,2 |

|

Aardwarmte en bodemenergie |

11,3 |

|

Buitenluchtenergie |

8,0 |

|

Biomassa, totaal |

119,4 |

|

Afvalverbrandingsinstallaties |

16,7 |

|

Bij-en meestoken biomassa in centrales |

19,7 |

|

Biomassaketels bedrijven, WKK |

14,9 |

|

Biomassaketels bedrijven, alleen warmte |

13,3 |

|

Biomassa bij huishoudens |

16,2 |

|

Stortgas |

0,3 |

|

Biogas uit rioolwaterzuiveringsinstallaties |

2,5 |

|

Biogas uit co-vergisting van mest 4 |

5,7 |

|

Overig biogas |

5,6 |

|

Vloeibare biotransportbrandstoffen |

24,3 |

|

Totaal hernieuwbare energie |

219,6 |

|

Aandeel hernieuwbare energie in bruto energetisch eindverbruik (%) |

11,1 |

Bron: StatLine – Bruto eindverbruik van hernieuwbare energie (cbs.nl).

In 2020 is ruim 31 TWh (112 PJ) elektriciteit geproduceerd uit windenergie, waterkracht, zonne-energie en biomassa. Dat is 26 procent van het totale elektriciteitsverbruik.

|

20201 mln. kWh |

In PJ |

|

|---|---|---|

|

Windenergie, genormaliseerd2 |

13.945 |

50,202 |

|

Op land, genormaliseerd2 |

8.960 |

32,256 |

|

Op zee, genormaliseerd2 |

4.985 |

17,946 |

|

Windenergie, niet genormaliseerd |

15.339 |

55,220 |

|

Op land, niet genormaliseerd |

9.856 |

35,482 |

|

Op zee, niet genormaliseerd |

5.484 |

19,742 |

|

Waterkracht, genormaliseerd2 |

90 |

0,324 |

|

Waterkracht, niet genormaliseerd |

46 |

0,166 |

|

Zonnestroom |

8.144 |

29,318 |

|

Biomassa, totaal3 |

9.056 |

32,602 |

|

Afvalverbrandingsinstallaties |

2.152 |

7,747 |

|

Meestoken in elektriciteitscentrales |

4.766 |

17,157 |

|

Biomassaketels bedrijven, WKK |

1.021 |

3,675 |

|

Stortgas3 |

28 |

0,101 |

|

Biogas uit rioolwaterzuiveringsinstallaties3 |

215 |

0,774 |

|

547 |

1,969 |

|

|

Overig biogas3 |

327 |

1,177 |

|

31.235 |

112,446 |

|

|

Totaal hernieuwbaar, niet genormaliseerd |

32.315 |

116,334 |

Bron: StatLine – Hernieuwbare elektriciteit; productie en vermogen (cbs.nl)

Inclusief indirecte elektriciteitsproductie uit groen gas (biogas dat na opwaardering tot aardgaskwaliteit is geïnjecteerd in aardgasnet).

Onderstaand worden de uitgaven van de afgelopen drie jaar aan subsidies voor het bevorderen van hernieuwbare energie, inclusief houtpellets weergegeven. Dit betreft de subsidies MOOI, HER+, DEI+, MEP, SDE, SDE+ en ISDE) over de jaren 2018, 2019 en 2020 op basis van het jaarverslag van het Ministerie van Economische Zaken en Klimaat over 2020.

|

2018 |

2019 |

2020 |

|

|---|---|---|---|

|

Missiegedreven Onderzoek Ontwikkeling en Innovatie (MOOI) |

63.400 |

57.589 |

40.675 |

|

Hernieuwbare Energietransitie (HER+) |

30.665 |

26.535 |

38.427 |

|

Demonstratieregeling Klimaat- en Energie-innovatie (DEI+) |

28.193 |

42.139 |

33.605 |

|

MEP |

25.492 |

1.515 |

429 |

|

SDE |

615.295 |

559.025 |

587.388 |

|

SDE+ |

486.646 |

706.742 |

1.192.654 |

|

ISDE-regeling |

69.864 |

84.368 |

101.383 |

Bron: Jaarverslag 2020 van het Ministerie van EZK (Beleidsartikel 4). – Beleidsartikel 4 Een doelmatige energievoorziening en beperking van de klimaatverandering | Ministerie van Financiën – Rijksoverheid (rijksfinancien.nl)

Vragen en opmerkingen van de leden van de 5OPLUS-fractie

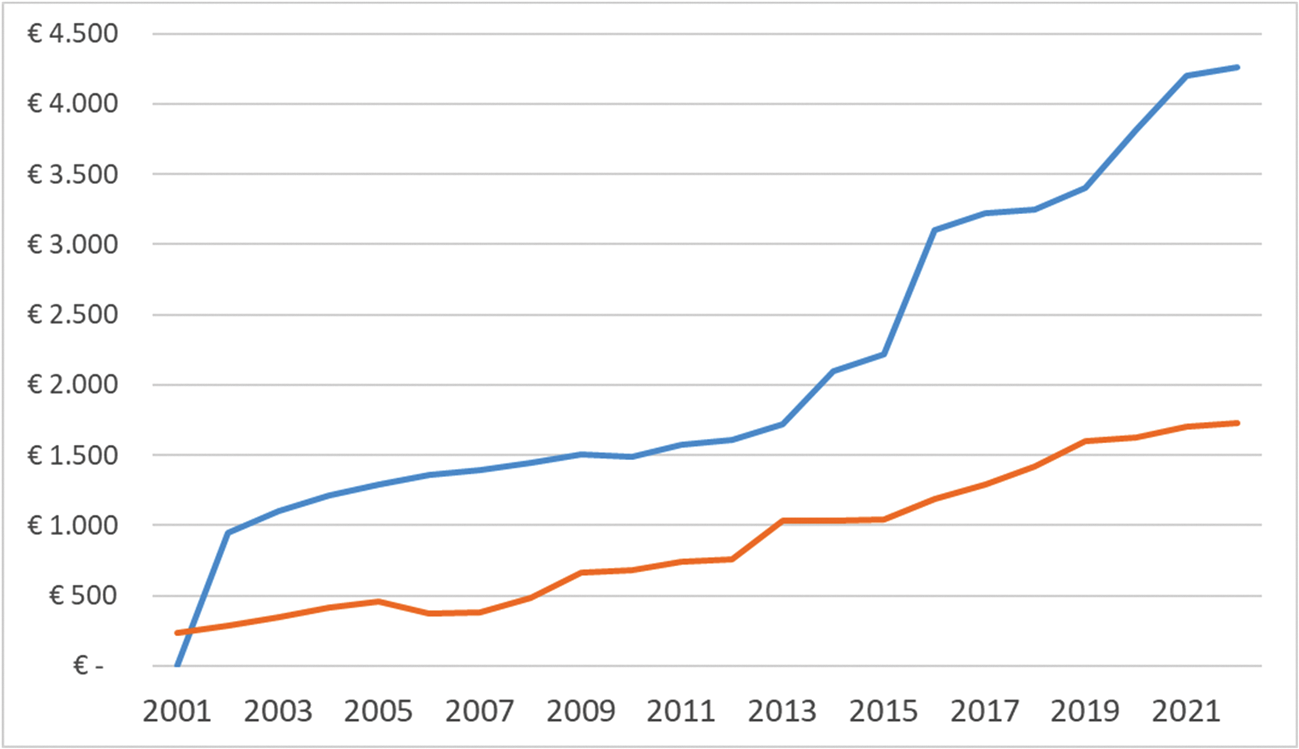

De leden van de fractie van 50PLUS vragen om tabellen en grafieken die de ontwikkeling van de arbeidskorting en ouderenkorting weergeven vanaf het moment dat deze heffingskortingen geïntroduceerd werden.

De gevraagde tabellen en grafieken staan hieronder.

Een tabel met de ontwikkeling van de maximale arbeidskorting en de maximale ouderenkorting.

|

Jaar |

Maximale arbeidskorting |

Maximale ouderenkorting |

|---|---|---|

|

2001 |

€ – |

€ 236 |

|

2002 |

€ 949 |

€ 289 |

|

2003 |

€ 1.104 |

€ 346 |

|

2004 |

€ 1.213 |

€ 418 |

|

2005 |

€ 1.287 |

€ 454 |

|

2006 |

€ 1.357 |

€ 374 |

|

2007 |

€ 1.392 |

€ 380 |

|

2008 |

€ 1.443 |

€ 486 |

|

2009 |

€ 1.504 |

€ 661 |

|

2010 |

€ 1.489 |

€ 684 |

|

2011 |

€ 1.574 |

€ 739 |

|

2012 |

€ 1.611 |

€ 762 |

|

2013 |

€ 1.723 |

€ 1.032 |

|

2014 |

€ 2.097 |

€ 1.032 |

|

2015 |

€ 2.220 |

€ 1.042 |

|

2016 |

€ 3.103 |

€ 1.187 |

|

2017 |

€ 3.223 |

€ 1.292 |

|

2018 |

€ 3.249 |

€ 1.418 |

|

2019 |

€ 3.399 |

€ 1.596 |

|

2020 |

€ 3.819 |

€ 1.622 |

|

2021 |

€ 4.205 |

€ 1.703 |

|

2022 |

€ 4.260 |

€ 1.726 |

Een grafiek met de ontwikkeling van de maximale arbeidskorting (blauw) en de maximale ouderenkorting (rood).

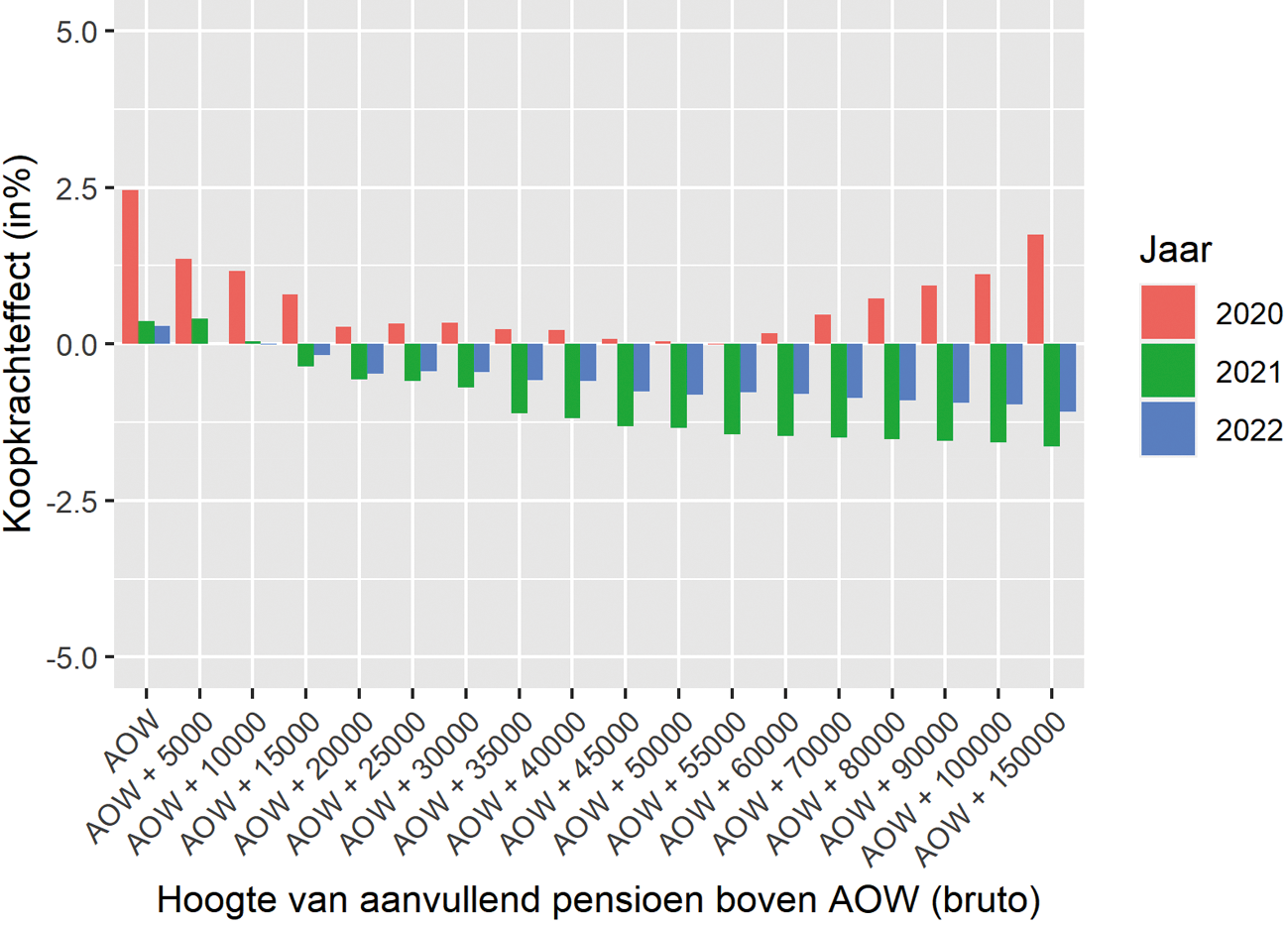

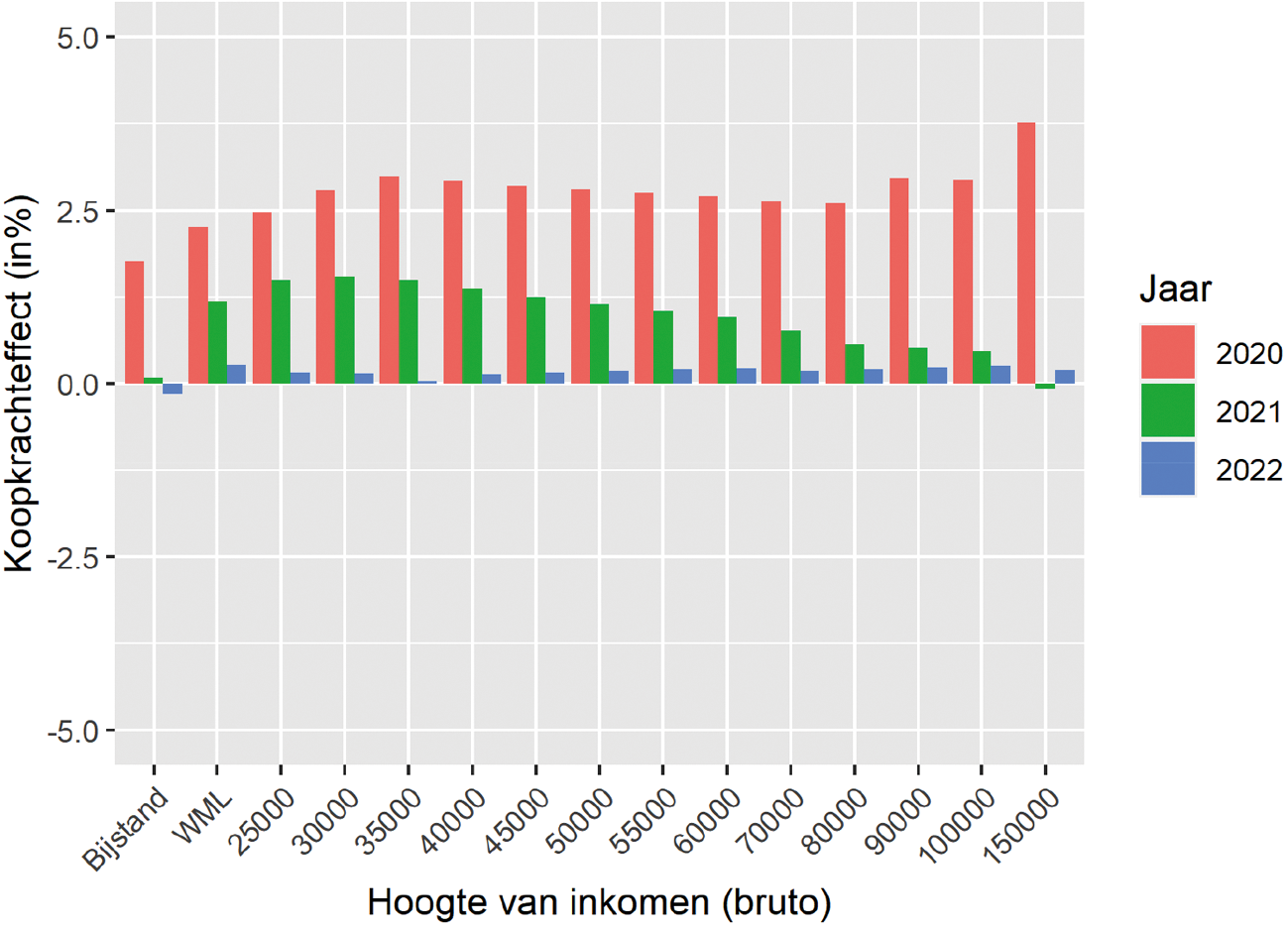

De leden van de 50PLUS-fractie vragen naar de koopkrachtontwikkeling in 2020, 2021 en 2022 voor AOW-gerechtigden in de volgende inkomensgroepen: € 5.000, € 10.000, € 15.000, € 20.000, € 25.000, € 30.000, € 35.000, € 40.000, € 45.000, € 50.000, € 55.000, € 60.000, € 70.000, € 80.000, € 90.000, € 100.000 en € 150.000. Ook vragen deze leden naar de koopkrachtontwikkeling voor niet-AOW-gerechtigden in 2020, 2021 en 2022 in bovengenoemde inkomensgroepen.

In bijgevoegde figuren vindt u de koopkrachtontwikkeling van AOW-gerechtigden en niet-AOW-gerechtigden in de jaren 2020, 2021 en 2022.

Beide figuren gaan uit van een alleenstaand persoon. Bij de AOW-gerechtigden is de AOW-uitkering als basis genomen, hierdoor kan bij de gevraagde bedragen het effect van de indexatie van de AOW worden meegenomen.

Om een vergelijking te kunnen maken met niet-AOW-gerechtigden zijn de koopkrachteffecten voor weergegeven vanaf het inkomen op bijstandsniveau en wettelijk minimumloon (WML).

De prognoses van de koopkrachtontwikkeling voor 2021 en 2022 zijn gebaseerd op de MEV-raming van het CPB, deze is afgelopen september uitgebracht.

De leden van de 50PLUS-fractie vragen wat de ontwikkeling is van de AOW-uitkering sinds 2008 en wat de ontwikkeling is van het aanvullend pensioen van ABP van € 10.000 sinds 2008. Ook vragen zij naar de ontwikkeling van de AOW-uitkering en het aanvullend ABP pensioen van € 10.000 tezamen sinds 2008 en de omvang van de indexatie vanaf 2008 tot en met 2020, en in 2021 en 2022.

Onderstaande tabel geeft de hoogte van de bruto AOW voor ongehuwden op 1 januari van ieder jaar tussen 2008 tot 2021. Het AOW- normbedrag wordt ieder jaar in januari en juli geïndexeerd. De indexatie is gerelateerd aan de ontwikkeling van het netto referentieminimumloon.

|

Ingangsdatum |

Bruto AOW ongehuwden excl. IOAOW |

Indexatie |

|---|---|---|

|

1-1-2008 |

984,86 |

3,00% |

|

1-1-2009 |

1.001,94 |

1,73% |

|

1-1-2010 |

1.017,97 |

1,60% |

|

1-1-2011 |

1.034,38 |

1,61% |

|

1-1-2012 |

1.046,28 |

1,15% |

|

1-1-2013 |

1.056,72 |

1,00% |

|

1-1-2014 |

1.074,25 |

1,66% |

|

1-1-2015 |

1.086,20 |

1,11% |

|

1-1-2016 |

1.112,67 |

2,44% |

|

1-1-2017 |

1.127,79 |

1,36% |

|

1-1-2018 |

1.148,40 |

1,83% |

|

1-1-2019 |

1.190,58 |

3,67% |

|

1-1-2020 |

1.230,24 |

3,33% |

|

1-1-2021 |

1.266,46 |

2,94% |

Op de website van het ABP is een overzicht te vinden van de indexatie ambitie van het ABP versus de daadwerkelijke indexering over de jaren 2009 t/m 2021 (www.abp.nl/over-abp/financiele-situatie/indexatie.aspx). De gemiste indexatie over het jaar 2022 is nog niet bekend.

De leden van de fractie van de 50PLUS vragen hoe hoog de AOW-uitkering zou zijn geweest als deze geïndexeerd zou zijn met de ontwikkeling van het bruto nationaal product.

Als de bruto AOW-uitkering vanaf 2008 jaarlijks zou zijn geïndexeerd met de ontwikkeling van het bruto binnenlands product per capita, dan had de AOW-uitkering voor alleenstaanden zich als volgt ontwikkeld.

|

Ingangsdatum |

Bruto AOW ongehuwden excl. IOAOW geïndexeerd o.b.v. bbp per capita |

Bruto AOW ongehuwden excl. IOAOW (daadwerkelijke indexatie) |

|---|---|---|

|

1-1-2008 |

984,86 |

984,86 |

|

1-1-2009 |

1.026,47 |

1.001,94 |

|

1-1-2010 |

986,18 |

1.017,97 |

|

1-1-2011 |

1.003,39 |

1.034,38 |

|

1-1-2012 |

1.015,97 |

1.046,28 |

|

1-1-2013 |

1.015,50 |

1.056,72 |

|

1-1-2014 |

1.024,15 |

1.074,25 |

|

1-1-2015 |

1.038,28 |

1.086,20 |

|

1-1-2016 |

1.062,29 |

1.112,67 |

|

1-1-2017 |

1.085,47 |

1.127,79 |

|

1-1-2018 |

1.124,37 |

1.148,40 |

|

1-1-2019 |

1.172,14 |

1.190,58 |

|

1-1-2020 |

1.224,10 |

1.230,24 |

|

1-1-2021 |

1.195,91 |

1.266,46 |

De leden van de fractie van 50PLUS vragen hoeveel hoger het totaal van de algemene heffingskorting (AHK) en arbeidskorting voor niet AOW-gerechtigden is ten opzichte van de AHK en ouderenkorting voor AOW-gerechtigden.

De hoogte van de AHK, arbeidskorting en ouderenkorting hangt af van het inkomen. Onderstaande tabel geeft een overzicht van de hoogte van deze heffingskortingen voor verschillende inkomens. De inkomens zijn zo gekozen dat deze gelijk zijn aan de knikpunten van de verschillende heffingskortingen.

|

Tot de AOW-leeftijd |

Vanaf de AOW-leeftijd |

|||||

|---|---|---|---|---|---|---|

|

Inkomen |

AHK |

Arbeidskorting |

Totaal |

AHK |

Ouderenkorting |

Totaal |

|

€ 21.317 |

€ 2.888 |

€ 3.591 |

€ 6.479 |

€ 1.493 |

€ 1.726 |

€ 3.219 |

|

€ 36.649 |

€ 1.967 |

€ 4.260 |

€ 6.227 |

€ 1.017 |

€ 1.726 |

€ 2.743 |

|

€ 38.464 |

€ 1.858 |

€ 4.154 |

€ 6.012 |

€ 961 |

€ 1.726 |

€ 2.687 |

|

€ 49.971 |

€ 1.167 |

€ 3.479 |

€ 4.646 |

€ 603 |

€ 0 |

€ 603 |

|

€ 69.398 |

€ 0 |

€ 2.341 |

€ 2.341 |

€ 0 |

€ 0 |

€ 0 |

|

€ 109.345 |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

€ 0 |

De leden van de fractie van 50PLUS vragen hoeveel de AOW-premie te laag is (in euro’s) voor mensen met verschillende inkomens. Deze leden verwijzen hierbij naar de eerdere beantwoording van schriftelijke vragen over de Commissie Draagkracht (kamerstuk 35 572, Y). De leden van de fractie van 50PLUS vragen ook wat het totale voordeel is van de hogere heffingskortingen en te lage AOW-premie voor werkenden.

Belastingplichtigen betalen tot de AOW-leeftijd het gecombineerde tarief van 37,07% (in 2022), waaronder 17,9% AOW-premie in de voormalige eerste en tweede schijf. Hier staat tegenover dat zij recht hebben op heffingskortingen en aftrekposten, waardoor het effectieve tarief en de effectief betaalde AOW-premie lager zijn. Dit betekent niet dat de AOW-premie te laag is.

Om belastingplichtigen boven en onder de AOW-leeftijd te vergelijken moet rekening worden gehouden met het gehele stelsel van belastingen en toeslagen. Dit is wat de Commissie Draagkracht gedaan heeft door de gemiddelde druk van belastingplichtigen onder en boven de AOW-leeftijd te berekenen. Uit die berekeningen volgt dat een alleenstaande AOW-gerechtigde met een modaal inkomen een lagere gemiddelde belastingdruk heeft dan een alleenstaande werkende. Hetzelfde geldt voor een AOW-paar in vergelijking met een werkende tweeverdiener. Dit beeld van een lagere gemiddelde druk bij gepensioneerden blijft ook bij hogere en lagere inkomensniveaus overeind.

De leden van de fractie van 50PLUS vragen hoe groot het voordeel is van het feit dat de door de werkgever betaalde zorgpremie onbelast loon is. Deze leden vragen ook hoe groot het totale voordeel is voor werkenden als het voordeel van hogere heffingskortingen, te lage AOW-premies en het voordeel van onbelast loon bij de zorgpremies bij elkaar opgeteld wordt voor verschillende inkomens. De leden van de fractie van 50PLUS ontvangen graag een overzicht van de algemene heffingskorting, ouderenkorting en inkomensafhankelijke bijdrage (IAB) Zvw voor AOW-gerechtigden met verschillende inkomens.

Voor invoering van de Wet uniformering loonbegrip betaalden werkgevers een vergoeding aan de werknemer, waarna de inkomensafhankelijke bijdrage werd ingehouden op het loon van de werknemer. Met de Wet uniformering loonbegrip (Wul) werd de inkomensafhankelijke bijdrage vervangen door een werkgeversheffing, die niet tot het loon behoort. Door deze aanpassing werd de grondslag voor de loon- en inkomstenbelasting versmald. Zonder verdere maatregelen zou dit leiden tot een groot positief inkomenseffect voor werknemers. Om dat te voorkomen is met de invoering van de Wul ter compensatie een pakket aan lastenverzwarende maatregelen genomen. De compenserende maatregelen zijn zo vormgegeven dat de inkomenseffecten voor verschillende groepen zo klein mogelijk waren. Hierbij is ook rekening gehouden met de inkomenseffecten van AOW-gerechtigden.

De Wul heeft dan ook per saldo niet geleid tot een belastingvoordeel voor werknemers of een nadeel voor gepensioneerden. Het is dan ook niet relevant om nu nog te spreken over een voordeel vanwege onbelast loon voor werkenden, omdat dat voordeel bij de omzetting al gecompenseerd is. Om die reden en vanwege het feit dat de AOW-premie niet te laag is, is het ook niet zinvol om een optelling te maken van de veronderstelde voordelen van hogere heffingskortingen, te lage AOW-premies en onbelast loon bij zorgpremies. Bovendien zou bij een dergelijke vergelijking het gehele stelsel van belastingen toeslagen meegenomen moeten worden, zoals ook gedaan is door de Commissie Draagkracht.

Om niet de suggestie te wekken dat de heffingskortingen de af te dragen IAB kunnen verminderen zijn de AHK en ouderenkorting enerzijds en de IAB anderzijds in twee aparte tabellen opgenomen. Het is dus niet zinvol om de heffingskortingen en IAB op te tellen. Merk op dat het IAB-percentage voor 2022 pas in november definitief is. De hieronder genoemde bedragen zijn dus een raming.

|

Inkomen |

AHK |

Ouderenkorting |

|---|---|---|

|

€ 10.000 |

€ 1.493 |

€ 1.726 |

|

€ 15.000 |

€ 1.493 |

€ 1.726 |

|

€ 20.000 |

€ 1.493 |

€ 1.726 |

|

€ 25.000 |

€ 1.379 |

€ 1.726 |

|

€ 30.000 |

€ 1.224 |

€ 1.726 |

|

€ 35.000 |

€ 1.068 |

€ 1.726 |

|

€ 40.000 |

€ 913 |

€ 1.496 |

|

€ 45.000 |

€ 758 |

€ 746 |

|

€ 50.000 |

€ 603 |

€ 0 |

|

€ 60.000 |

€ 292 |

€ 0 |

|

€ 70.000 |

€ 0 |

€ 0 |

|

€ 80.000 |

€ 0 |

€ 0 |

|

€ 90.000 |

€ 0 |

€ 0 |

|

€ 100.000 |

€ 0 |

€ 0 |

|

Inkomen |

IAB |

|---|---|

|

€ 10.000 |

€ 545 |

|

€ 15.000 |

€ 818 |

|

€ 20.000 |

€ 1.090 |

|

€ 25.000 |

€ 1.363 |

|

€ 30.000 |

€ 1.635 |

|

€ 35.000 |

€ 1.908 |

|

€ 40.000 |

€ 2.180 |

|

€ 45.000 |

€ 2.453 |

|

€ 50.000 |

€ 2.725 |

|

€ 60.000 |

€ 3.254 |

|

€ 70.000 |

€ 3.254 |

|

€ 80.000 |

€ 3.254 |

|

€ 90.000 |

€ 3.254 |

|

€ 100.000 |

€ 3.254 |

De leden van de fractie van 50PLUS vragen hoe hoog de AOW-premie is de AOW-gerechtigden zouden moeten betalen bij volledige fiscalisering van de AOW in 2022. Deze leden vragen een berekening in euro’s bij inkomens van € 10.000, € 15.000, € 20.000, € 25.000, € 30.000 en € 35.000. De leden van de fractie van 50PLUS vragen met welk bedrag de AOW moet worden verhoogd als gevolg van de koppeling aan het minimumloon.

Bij volledige fiscalisering in 2022 zou de AOW-premie voor AOW-gerechtigden 17,9% gaan bedragen.

Als gevolg van de netto-netto koppeling gaat de bruto AOW voor een alleenstaande met € 2.669 per jaar omhoog bij volledige fiscalisering in 2022. Dit compenseert AOW-gerechtigden (deels) voor de fiscalisering van de AOW. Het inkomenseffect voor AOW-gerechtigden zonder aanvullend pensioen is zelfs positief, zie ook de beantwoording van de volgende vraag.

De AOW-premie in euro’s is weergegeven in onderstaande tabel. Merk op dat dit de maximale AOW-premie is die AOW-gerechtigden gaan afdragen, want door het recht op heffingskortingen kan de werkelijk af te dragen AOW-premie lager liggen. Zo betaalt een alleenstaande AOW-gerechtigde zonder aanvullend pensioen die recht heeft op AHK, ouderenkorting en alleenstaande ouderenkorting geen belasting en premie volksverzekeringen, zowel in de huidige situatie als na het volledig fiscaliseren van de AOW per 2022.

|

Inkomen |

AOW-premie |

|---|---|

|

€ 10.000 |

€ 1.790 |

|

€ 15.000 |

€ 2.685 |

|

€ 20.000 |

€ 3.580 |

|

€ 25.000 |

€ 4.475 |

|

€ 30.000 |

€ 5.370 |

|

€ 35.000 |

€ 6.265 |

De leden van de fractie van 50PLUS vragen wat per saldo het inkomensnadeel en koopkrachtverlies is voor AOW-gerechtigden voor de eerdergenoemde inkomens bij volledige fiscalisering van de AOW in 2022. De leden van de fractie van 50PLUS vragen of de inkomenseffecten gerechtvaardigd zijn en hoe die te motiveren zijn. Deze leden vragen ook waarom het demissionaire kabinet hierover geen standpunt inneemt.

De inkomenseffecten bij volledige fiscalisering in 2022 zijn eerder al gegeven bij schriftelijke beantwoording van vragen bij het rapport van de Commissie Draagkracht. In onderstaande tabel zijn deze effecten nogmaals weergegeven. Deze berekeningen zijn voor een alleenstaande AOW-er die geboren is voor 1946 en vanaf 1946. Hierbij is rekening gehouden met de zorgtoeslag, maar bijvoorbeeld niet met huurtoeslag of hypotheekrenteaftrek. De AOW-er zonder aanvullend pensioen profiteert van de fiscalisering. De netto-AOW zonder ouderenkortingen blijft weliswaar gelijk als gevolg van de netto-netto koppeling, maar vanwege de fiscalisering van de AOW stijgt het bijbehorende bruto AOW-bedrag. Door de stijging van het bruto-inkomen en het hogere belastingtarief kan hij zijn heffingskortingen volledig verzilveren, terwijl in de huidige situatie een deel van de heffingskortingen onverzilverd blijft.

|

Inkomensniveau |

Inkomenseffect (%, geboren in of na 1946) |

Inkomenseffect (%, geboren voor 1946) |

|---|---|---|

|

AOW |

2,7% |

2,7% |

|

AOW plus 5.000 |

– 7,3% |

– 7,3% |

|

AOW plus 10.000 |

– 11,3% |

– 11,3% |

|

AOW plus 15.000 |

– 12,8% |

– 12,8% |

|

AOW plus 20.000 |

– 14,5% |

– 15,0% |

|

AOW plus 25.000 |

– 14,8% |

– 15,3% |

|

AOW plus 30.000 |

– 14,4% |

– 14,8% |

|

AOW plus 35.000 |

– 12,7% |

– 13,2% |

|

AOW plus 40.000 |

– 12,2% |

– 12,6% |

|

AOW plus 45.000 |

– 11,3% |

– 11,7% |

|

AOW plus 50.000 |

– 10,9% |

– 11,2% |

|

AOW plus 55.000 |

– 10,8% |

– 11,1% |

|

AOW plus 60.000 |

– 10,2% |

– 10,5% |

|

AOW plus 65.000 |

– 9,7% |

– 10,0% |

|

AOW plus 70.000 |

– 9,3% |

– 9,5% |

|

AOW plus 75.000 |

– 8,8% |

– 9,1% |

|

AOW plus 80.000 |

– 8,5% |

– 8,7% |

Het fiscaliseren van de AOW is een beleidsoptie die de Commissie Draagkracht aanreikt om het verschil in belastingdruk tussen gepensioneerden en niet-gepensioneerden te verkleinen. De maatregel kent inderdaad negatieve inkomenseffecten voor AOW-gerechtigden met een aanvullend pensioen. De Commissie Draagkracht doet geen uitspraak over de vraag of de fiscalisering van de AOW als afzonderlijke maatregel wenselijk is en daar sluit ik mij bij aan. Mocht een toekomstig kabinet voor fiscalisering van de AOW kiezen, dan ligt het voor de hand om op dat moment naar koopkrachteffecten te kijken. In het bijzonder bij gepensioneerden met een aanvullend pensioen. Ik vind het voorbarig om nu al op de discussie vooruit te lopen die mogelijk ontstaat naar aanleiding van een maatregel waarvan het op dit moment onzeker is of een toekomstig kabinet die gaat voorstellen.

De leden van de fractie van 50PLUS vragen hoe ik kijk naar de compensatie van AOW-gerechtigden bij fiscalisering van de AOW.

Compensatie van AOW-gerechtigden is pas aan de orde als de AOW ook daadwerkelijk gefiscaliseerd wordt. Mocht een toekomstig kabinet besluiten tot fiscalisering van de AOW, dan lijkt het mij voor de hand te liggen om deze maatregel te bezien in het totale pakket aan maatregelen. Daarbij past dan ook dat rekening wordt gehouden met het effect op de koopkracht en draagkracht van AOW-gerechtigden met en zonder aanvullend pensioen.

De leden van de fractie van 50PLUS vragen om een gedetailleerd beeld van de budgettaire opbrengst bij volledige fiscalisering van de AOW in 2022.

Bij een fiscalisering van de AOW in 2022 is de directe opbrengst 5,8 miljard euro. Deze opbrengst bestaat uit extra belastingheffing van 11,0 miljard euro die wordt gedrukt door een toename van de bruto AOW-uitkeringen met 5,3 miljard euro. De uitgaven aan toeslagen dalen met 0,2 miljard euro, waardoor de totale opbrengst ongeveer 6,0 miljard euro bedraagt. Budgettair gezien zijn er nauwelijks verschillen tussen een verhoging van de belasting met 17,9% en een verhoging van de AOW-premie voor AOW-gerechtigden met 17,9%. Dit kan enkel in grensoverschrijdende situaties anders uitpakken, omdat de belastingplicht en premieplicht niet altijd parallel lopen in dergelijke situaties.

De leden van de fractie van 50PLUS vragen naar de Rijksbijdrage aan het AOW-fonds. Deze leden willen weten in hoeverre de verhoging van de AHK en arbeidskorting bijdragen aan de stijging van die Rijksbijdrage. Ook willen zij weten wat het aandeel is van de AOW-gerechtigden in de hogere belastingschijven.

In algemene zin geldt dat hogere heffingskortingen voor werkenden allereerst leiden tot een hogere Rijksbijdrage, doordat hun effectieve AOW-premie daalt. Daarnaast profiteren ook AOW-gerechtigden van een hogere AHK, doordat (i) de netto AOW stijgt en (ii) AOW-gerechtigden minder belasting betalen over hun aanvullend pensioen. Deze hogere AOW-uitgaven zorgen ook voor een hogere Rijksbijdrage aan het ouderdomsfonds.

Het is niet precies duidelijk in hoeverre de stijging van de heffingskortingen bij heeft gedragen aan de hogere Rijksbijdrage tussen 2003 en 2021. De omvang van de Rijksbijdrage is namelijk van vele factoren afhankelijk, zoals het aantal werkenden en hun belastbare inkomens, het aantal AOW-gerechtigden en de vormgeving van het belastingstelsel. Ter indicatie kan wel gekeken worden naar de totaal verzilverde heffingskorting door niet-gepensioneerden in 2003 en in 2021. Die totaal verzilverde heffingskorting staat in onderstaande tabel. Van de verzilverde heffingskortingen slaat in 2022 een deel van 17,9%/37,07% neer in lagere AOW-premieopbrengsten.

|

Totaal verzilverd niet-gepensioneerden |

2003 |

2021 |

|---|---|---|

|

AHK (miljard euro) |

17,9 |

20,5 |

|

Arbeidskorting (miljard euro) |

7,1 |

24,2 |

|

Totaal |

25,0 |

44,7 |

Het totaal verzilverde bedrag aan AHK en arbeidskorting door niet-gepensioneerden is dus met bijna 20 miljard euro gestegen tussen 2003 en 2021. Deze stijging wordt in belangrijke mate gedreven door beleidsmatige aanpassingen van met name de arbeidskorting. Hieruit blijkt dat ook de stijging van de Rijksbijdrage voor een aanzienlijk deel verklaard zal worden door verhoging van de AHK en arbeidskorting.

De Rijksbijdrage komt uit de algemene middelen en wordt niet alleen vanuit de inkomstenbelasting gefinancierd. Het is dan ook niet mogelijk om een deel van de Rijksbijdrage toe te schrijven aan AOW-gerechtigden met hogere inkomens.

De leden van de fractie van 50PLUS merken op dat de AOW is opgezet als een volksverzekering en vragen om een uitvoerige uitleg wat de rechtvaardiging voor een fiscalisering van de AOW zou kunnen zijn.

De Commissie Draagkracht noemt de fiscalisering van de AOW als een mogelijkheid om het verschil in belastingdruk tussen gepensioneerden en niet-gepensioneerden te verkleinen. Het is aan toekomstige kabinetten om de rechtvaardigheid te beoordelen en te besluiten over het al dan niet fiscaliseren van de AOW.

Overigens zegt het begrip volksverzekering enkel iets over de groep rechthebbenden, en niet over de wijze van financieren of premie betalen. In de memorie van toelichting bij de Algemene ouderdomswet is daar uitgebreid op ingegaan.

«Gelijk uit Hoofdstuk I blijkt, lieten wetenschappelijke beoefenaren der sociale wetenschappen het standpunt los, dat slechts dan van „verzekering» gesproken zou mogen worden, wanneer er een evenredigheid bestaat tussen de voor en/of door een verzekerde betaalde premiën en de aan deze verzekerde uit te keren rente. Een veel ruimere opvatting kwam in de plaats van het orthodoxe verzekeringsbegrip. Van sociale verzekering is volgens deze opvatting sprake, indien een groep van personen uit inkomen of vermogen bijdraagt aan een fonds, waaruit uitkeringen gedaan worden aan personen, tot dezelfde groep behorende, ingeval bepaalde calamiteiten, die de hele groep bedreigen, werkelijkheid worden. In een dusdanig systeem wordt financiering door middel van een omslagstelsel mogelijk, hetgeen een aanpassing van de renten aan eventuele geldsontwaarding of stijgende, dan wel dalende welvaart binnen het bereik der mogelijkheden brengt.» (Kamerstukken II 1954–1955, 3004, nr. 3).

Samenstelling:

Essers (CDA) (voorzitter), Prast (PvdD), Backer (D66), Ester (CU), Faber-van de Klashorst (PVV), Van Apeldoorn (SP), Van Strien (PVV), Jorritsma-Lebbink (VVD), N.J.J. van Kesteren (CDA), Schalk (SGP), Van Rooijen (50PLUS), Adriaansens (VVD), Van Ballekom (VVD), Berkhout (Fractie-Nanninga), Crone (PvdA), Frentrop (FVD) Geerdink (VVD), Karimi (GL) (ondervoorzitter), Van der Linden (Fractie-Nanninga), Otten (Fractie-Otten), Rietkerk (CDA), Rosenmöller (GL), Vendrik (GL), Van der Voort (D66) en Raven (OSF), Fiers (PvdA).

Bertaut, Carol C., Bastian von Beschwitz, and Stephanie E. Curcuru (2021). «The International Role of the U.S. Dollar,».

http://data.imf.org/ifs, onder International Liquidity – Official Reserve Assets, Gold, Volume, Fine Troy Ounces.

Zie bijvoorbeeld: https://blogs.imf.org/2021/07/26/cryptoassets-as-national-currency-a-step-too-far/.

https://www.dnb.nl/actueel/algemeen-nieuws/dnbulletin-2018/dnb-experimenteert-met-blockchain/.

CBS, Europese consumentenprijsindex (HICP), 9 oktober 2021. Europese consumentenprijsindex (HICP) (cbs.nl).

Eurostat, Inflation in the euro area, oktober 2021. Inflation in the euro area – Statistics Explained (europa.eu).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35925-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.