Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35830-XVI nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 juni 2021

De vaste commissie voor Volksgezondheid, Welzijn en Sport, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 27mei 2021 voorgelegd aan de Ministers van Volksgezondheid, Welzijn en Sport en voor Medische Zorg en de Staatssecretaris van Volksgezondheid, Welzijn en Sport. Bij brief van 8 juni 2021 zijn ze door de Ministers van Volksgezondheid, Welzijn en Sport en voor Medische Zorg en de Staatssecretaris van Volksgezondheid, Welzijn en Sport beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De fungerend voorzitter van de commissie, Agema

De adjunct-griffier van de commissie, Bakker

Vraag 1

Kan de Kamer, in het kader van het wetgevingsoverleg volgende maand over het Jaarverslag en de Slotwet van het Ministerie van Volksgezondheid, Welzijn en Sport 2020 en de analyse van het Jaarverslag VWS 2020, een overzicht van de organisatie- en besturingsstructuur van VWS ontvangen? Graag inclusief een lijst met de kernfunctionarissen, hun achtergrond/ervaring en verblijftijd op de posities?

Antwoord:

De organisatie- en besturingsstructuur van VWS is vastgelegd in het Organisatiebesluit van het Ministerie van VWS (https://zoek.officielebekendmakingen.nl/stcrt-2021-24286).

De (financiële) verantwoordelijkheden van functies zijn opgenomen in de bijbehorende mandaatregeling en die is hier te vinden: https://wetten.overheid.nl/BWBR0007923/2021-04-29

Tot het directieniveau is de personele bezetting openbaar en te raadplegen via Organogram ministerie van VWS | Ministerie van Volksgezondheid, Welzijn en Sport | Rijksoverheid.nl. In het licht van de ministeriële verantwoordelijkheid en de bescherming van de persoonlijke levenssfeer worden geen nadere persoonsgegevens van medewerkers van het ministerie verstrekt.

Vraag 2

Kan de Kamer een heldere typering ontvangen van de besluitvormingsprocessen en besluitvormende organen en de bijbehorende verantwoordelijke functies en typering van de checks en balances binnen het Ministerie van Volksgezondheid, Welzijn en Sport?

Antwoord:

Kan de Kamer een heldere typering ontvangen van de besluitvormingsprocessen en besluitvormende organen en de bijbehorende verantwoordelijke functies en typering van de checks en balances binnen het Ministerie van Volksgezondheid, Welzijn en Sport?

Binnen het Ministerie van VWS is in het eerdergenoemde Organisatiebesluit en bijbehorende mandaatregeling bepaald hoe besluitvorming en (financiële) bevoegdheden zijn toebedeeld. Het budgettaire besluitvormingsproces is in hoge mate voorgeschreven in comptabele wet- en regelgeving, zoals de Comptabiliteitswet 2016, de Rijksbegrotingsvoorschriften en de Regelingen Financieel en Materieel beheer, de Aanbestedingswet en subsidieregelgeving.

De begrotingscyclus van VWS is het besluitvormingsproces waarmee alle onderdelen van het beleid te maken hebben. Deze kent drie onderdelen:

• de begrotingsvoorbereiding (t-1),

• de begrotingsuitvoering (t) en

• de begrotingsverantwoording (t+1).

Het besluitvormingsproces rond de begrotingscyclus valt onder de verantwoordelijkheid van de directie FEZ (zie organisatiebesluit: vraag 1).

VWS stuurt bij de begrotingsvoorbereiding en -uitvoering aan de hand van een Regeerakkoord en de beleidsagenda in de ontwerpbegroting op budgetten om beleidsmatige doelstellingen te realiseren. Bij de begrotingsvoorbereiding en -uitvoering werkt VWS met overzichten met claims die intern afgewogen worden. Deze cyclus sluit aan bij de voorbereiding op de Ontwerpbegroting, de eerste suppletoire begroting en de tweede suppletoire begroting. Besluitvorming over de bij het parlement in te dienen ontwerpbegroting en aanpassingen van de begroting vindt plaats door de ministerraad (nadat de bewindspersonen van VWS een VWS-voorstel bij het Ministerie van Financiën hebben ingediend). Vervolgens oefenen de Staten-Generaal hun budgetrecht uit. Bij het jaarverslag en Slotwet worden de gerealiseerde uitgaven gepresenteerd.

Vraag 3

Kan de Kamer een overzicht ontvangen van de interne besturings- en managementrapportagestructuur binnen het Ministerie van Volksgezondheid, Welzijn en Sport tot en met het niveau van de Ministers en de cyclus die daarbij hoort? Kan de Kamer daarnaast een korte en volledige typering van het «compliance, control en risico framework» dat het Ministerie van Volksgezondheid, Welzijn en Sport hanteert, ontvangen?

Antwoord:

Voor het besturingsschema verwijs ik naar het antwoord op vraag 1. Directies sturen via jaarplannen en bestedingsplannen op het realiseren van beleid en het beheersen van (bedrijfsmatige) risico’s. De Bestuursraad en de Bestuursraad Bedrijfsvoering van VWS besluiten integraal over beleid respectievelijk bedrijfsvoering.

Binnen alle onderdelen van VWS zijn financieel adviseurs werkzaam die als rol hebben om op directieniveau de begrotingsvoorbereiding, -uitvoering en verantwoording voor te bereiden. De directie FEZ toetst budgettaire voorstellen van de directies en is verantwoordelijk voor de kaderstelling van het financieel beheer. De ADR en de AR zijn de auditors die het gevoerde beleid en het gevoerde financieel beheer beoordelen op onder meer of beleidsdoelen worden gerealiseerd binnen de kaders die gelden voor de bedrijfsvoering. Bij de rolverdeling tussen directies, staven en ADR werkt VWS toe naar het model van de three lines of responsibility.

Bij de verantwoording legt VWS verantwoording af aan het parlement over de beleidsrealisatie in het beleidsverslag en over het financieel beheer in de bedrijfsvoeringparagraaf. Daarna stuurt VWS op het oplossen van de bevindingen in de bedrijfsvoering. Dit proces volgt op het jaarverslag, het Auditrapport van de Auditdienst Rijk en het Verantwoordingsonderzoek van de Algemene Rekenkamer. VWS overlegt periodiek met de ADR en de Algemene Rekenkamer. De voortgang van het wegwerken van de bevindingen (compliance, control and risk framework) vindt plaats in de Bestuursraad Bedrijfsvoering. Hardnekkige issues worden besproken in het Audit Committee van VWS als daartoe aanleiding is en vervolgens met een advies aan de Bestuursraad voorgelegd.

Het jaar 2020 is op een aantal punten een uitzonderingsjaar geweest op deze werkwijze vanwege de focus op het bestrijden van de crisis. Met de ADR en de AR is afgesproken om de bevindingen uit het jaar 2019 te «bevriezen» in 2020, waarmee is bedoeld om de oordelen daarover te handhaven aangezien de crisisbestrijding de absolute prioriteit had binnen VWS. Het jaar 2021 zal nog afwijken van de normale praktijk al is het maar omdat de coronacrisis ook in 2021 ons leven en het beleid heeft beïnvloed. De bevindingen van de ADR en de onvolkomenheden van de AR wil VWS oplossen onder andere vanuit het programma verbetering financieel beheer waarop de AR akkoord heeft gegeven naar aanleiding van de bezwaarprocedure.

Vraag 4

Kan de Kamer een overzicht van de 25 materieel grootste contracten, overeenkomsten of intentieverklaringen die in het kader van COVID-19, direct of indirect, zijn afgesproken ontvangen? Kan dit worden vormgegeven in één A4 per contract waarbij de essentiële informatie kort wordt vermeld zoals, partij, doel, omvang, winstmarge, controle, garanties, looptijd, verificatie et cetera?

Antwoord:

In het kader van COVID-19 is het Ministerie van VWS in 2020 diverse overeenkomsten aangegaan. De 25 overeenkomsten met de grootste financiële omvang zijn als volgt:

|

Nr. |

Leverancier |

|

|---|---|---|

|

1 |

Leverancier A |

1.950.000.000 |

|

2 |

Leverancier B |

835.877.350 |

|

3 |

Leverancier C |

797.490.000 |

|

4 |

Leverancier D |

336.000.000 |

|

5 |

Leverancier E |

331.790.152 |

|

6 |

Leverancier F |

310.339.972 |

|

7 |

Leverancier G |

223.992.780 |

|

8 |

Leverancier H |

182.507.500 |

|

9 |

Leverancier I |

161.437.263 |

|

10 |

Leverancier J |

116.689.310 |

|

11 |

Leverancier K |

106.310.600 |

|

12 |

Leverancier L |

81.287.263 |

|

13 |

Leverancier M |

75.000.000 |

|

14 |

Leverancier N |

56.755.000 |

|

15 |

Leverancier O |

43.126.394 |

|

16 |

Leverancier P |

40.639.663 |

|

17 |

Leverancier Q |

38.404.759 |

|

18 |

Leverancier R |

30.712.500 |

|

19 |

Leverancier S |

27.794.782 |

|

20 |

Leverancier T |

26.051.300 |

|

21 |

Leverancier U |

23.914.658 |

|

22 |

Leverancier V |

19.135.787 |

|

23 |

Leverancier W |

17.587.263 |

|

24 |

Leverancier X |

11.911.993 |

|

25 |

Leverancier Y |

11.753.888 |

1. Overeenkomst leverancier A

Onderwerp: Landelijk Consortium Hulpmiddelen

Omvang: € 1.950.000.000,-

Looptijd: 2020–2021

2. Overeenkomst leverancier B

Onderwerp: Uitvoering van contracten met testlaboratoria Covid-19

Partij: RIVM

Omvang: € 835.877.350

Looptijd: 2020–2021

3. Overeenkomst leverancier C

Onderwerp: Vaccinimplementatie

Partij: RIVM

Omvang: € 797.490.000,-

Looptijd: 2020–2021

4. Overeenkomst leverancier D

Onderwerp: Testlaboratorium, testapparatuur beschikbaar stellen voor laboratoria

Omvang: € 336.000.000

Looptijd: 2020–2021

5. Overeenkomst leverancier E

Onderwerp: Aanschaf vaccins

Omvang: € 331.790.152

Looptijd: 2020–2021

6. Overeenkomst leverancier F

Onderwerp: Meerkosten a.g.v. COVID-19

Partij: 25 GGD-en

Omvang: € 310.339.972

Looptijd: 2020–2021

7. Overeenkomst leverancier G

Onderwerp: Klant Contact Centrum

Partij: GGD GHOR

Omvang: € 223.992.780

Looptijd: 2020

8. Overeenkomst leverancier H

Onderwerp: Testlaboratorium, testapparatuur beschikbaar stellen voor laboratoria

Omvang: € 182.507.500

Looptijd: 2020–2021

9. Overeenkomst leverancier I

Onderwerp: Testlaboratorium, testapparatuur beschikbaar stellen voor laboratoria

Omvang: € 161.437.263

Looptijd: 2020–2021

10. Overeenkomst leverancier J

Onderwerp: Ondersteuning telefonisch bron- en contactonderzoek

Partij: GGD GHOR

Omvang: € 116.689.310

Looptijd: 2020–2021

11. Overeenkomst leverancier K

Onderwerp: Testkits

Omvang: € 106.310.600

Looptijd: 2020–2021

12. Overeenkomst leverancier L

Onderwerp: Testlaboratorium, testapparatuur beschikbaar stellen voor laboratoria

Omvang: € 81.287.263

Looptijd: 2020–2021

13. Overeenkomst leverancier M

Onderwerp: Programma covid-19

Partij: RIVM

Omvang: € 75.000.000

Looptijd: 2021

14. Overeenkomst leverancier N

Onderwerp: Aanschaf mondkapjes

Omvang: € 56.755.000

Looptijd: 2020

15. Overeenkomst leverancier O

Onderwerp: Emergency Support Instrument

Partij: Europese Commissie

Omvang: € 43.126.394,-

Looptijd: 2020

16. Overeenkomst leverancier P

Onderwerp: Testkits

Omvang: € 40.639.663

Looptijd: 2020

17. Overeenkomst leverancier Q

Onderwerp: Aanschaf mondkapjes

Omvang: € 38.404.759

Looptijd: 2020

18. Overeenkomst leverancier R

Onderwerp: Testlaboratorium, testapparatuur beschikbaar stellen voor laboratoria

Omvang: € 30.712.500

Looptijd: 2020–2021

19. Overeenkomst leverancier S

Onderwerp: Beademingssystemen

Omvang: € 27.794.782

Looptijd: 2020

20. Overeenkomst leverancier T

Onderwerp: Testlocaties proeftuinen

Omvang: € 26.051.300

Looptijd: 2020–2021

21. Overeenkomst leverancier U

Onderwerp: Inkopen en veiligstellen capaciteit verbruiksartikelen

Omvang: € 23.914.658

Looptijd: 2020–2021

22. Overeenkomst leverancier V

Onderwerp: Corona IT

Partij: GGD GHOR

Omvang: € 19.135.787

Looptijd: 2020

23. Overeenkomst leverancier W

Onderwerp: Testlaboratorium, testapparatuur beschikbaar stellen voor laboratoria

Omvang: € 17.587.263

Looptijd: 2020–2021

24. Overeenkomst leverancier X

Onderwerp: Inzamelen convalescent plasma

Omvang: € 11.911.993

Looptijd: 2020

25. Overeenkomst leverancier Y

Onderwerp: Inzetten personeel en middelen Covid-19

Partij: GGD GHOR

Omvang: € 11.753.888

Looptijd: 2020

Vraag 5

Kan de Kamer, gezien de tijdsdruk vanwege het aankomend wetgevingsoverleg, deze stukken zo snel mogelijk ontvangen?

Antwoord:

Conform de afspraak met de griffie van de Tweede Kamer is de deadline voor het aanleveren van de beantwoording 8 juni 2021.

Vraag 6

Kan de Kamer de deel audits op basis waarvan de Auditdienst Rijk haar audit van de 2020 VWS begroting heeft gemaakt zo snel mogelijk ontvangen?

Antwoord:

De audits die de Auditdienst Rijk heeft uitgebracht in het kader van de verantwoording van VWS over het jaar 2020 staan op rijksoverheid.nl (Auditrapport 2020 Ministerie van Volksgezondheid, Welzijn en Sport (XVI) | Rapport | Rijksoverheid.nl; Auditrapport baten-lastenagentschap College ter Beoordeling van Geneesmiddelen 2020 | Rapport | Rijksoverheid.nl; Auditrapport Rijksinstituut Volksgezondheid en Milieu 2020 | Rapport | Rijksoverheid.nl; Kamerbrief over Programma financieel beheer ministerie van VWS | Kamerstuk | Rijksoverheid.nl.

Vraag 7

Kan de Kamer deze deel audits (die begrijpen we met een druk op de knop verstuurd zouden moeten kunnen worden) deze week, dus uiterlijk 28 mei, nog ontvangen?

Antwoord:

Zie het antwoord op vraag 6.

Vraag 8

Kan de Kamer alle correspondentie en contracten van het Ministerie van Volksgezondheid, Welzijn en Sport met «Stichting Projectbureau Publieke Gezondheid en Veiligheid Nederland» sinds 1 januari 2020 ontvangen?

Antwoord:

Hierbij ontvangt u de belangrijkste overeenkomsten van VWS met Stichting Projectbureau Publieke Gezondheid en Veiligheid Nederland (= GGD GHOR) in 20201. Op de korte termijn die beschikbaar is voor beantwoording is dit wat ik u kan sturen.

|

Onderwerp |

Omschrijving |

Bijlage |

|---|---|---|

|

GGD GHOR KCC |

Inzake het doen oprichten van een klant contact centrum |

1 |

|

Ondersteuning telefonisch bron- en contactonderzoek |

Realiseren in fte en coördineren van ondersteuning voor het telefonisch bron-contactonderzoek |

2.1 en 2.2 |

|

Klant contact centrum coranatesten |

Klant contact centrum coronatesten |

3.1 en 3.2 |

|

GGD GHOR LST |

Landelijk Serviceloket Teststraten |

4 |

|

GGD GHOR CORONIT |

Ontwikkelen en implementeren CoronIT |

5 |

|

GGD GHOR Corona Organisatie |

Inzake maatregelen landelijke en regionale corona-organisatie |

6 |

|

Inzetten van personeel en middelen om de COVID-19 |

Inzetten van personeel en middelen om de COVID-19 |

7 |

|

Realiseren van digitale randvoorwaarden ten behoeve van de bestrijding van Covid-19 |

Realiseren van digitale randvoorwaarden ten behoeve van de bestrijding van Covid-19 |

8 |

Vraag 9

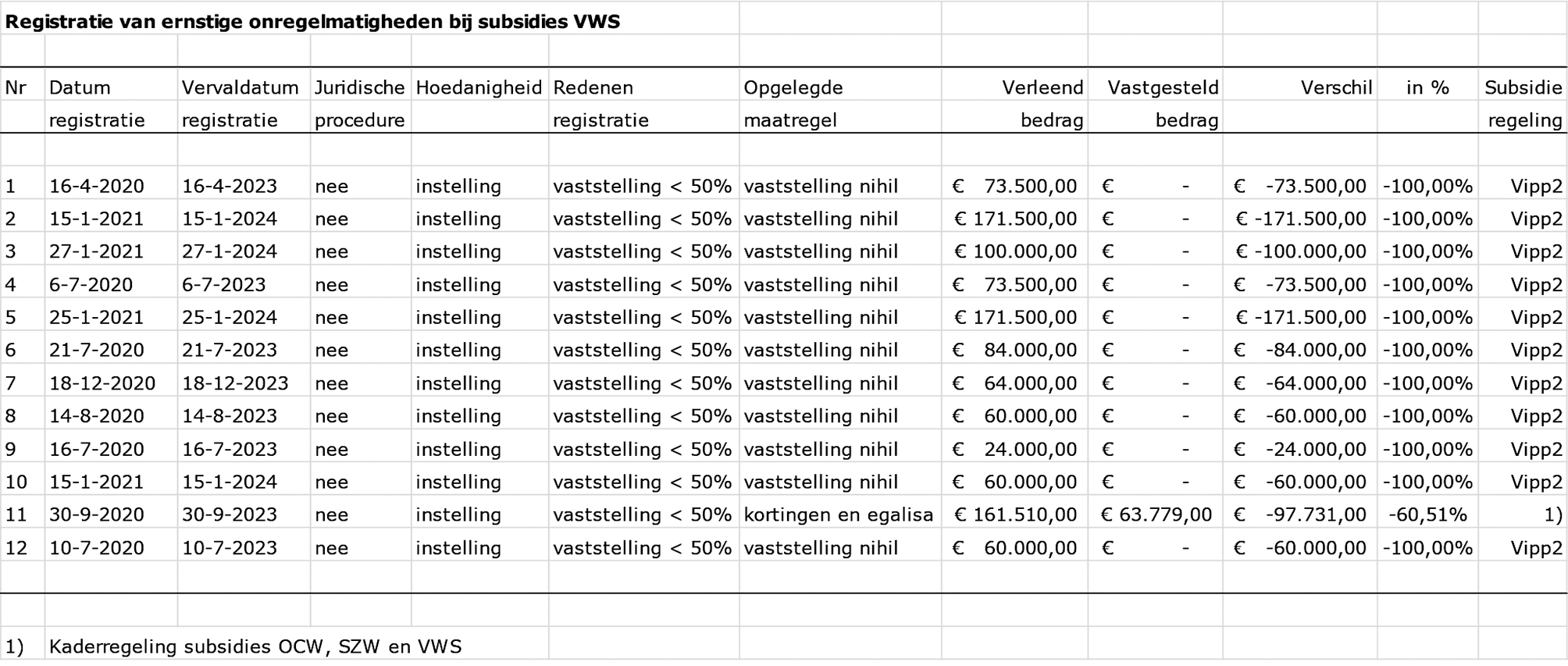

Kan de Kamer een uittreksel ontvangen van alle registraties in het M&O-register sinds 1 januari 2020?

Antwoord:

Ja. Bijgaand tref u dat uittreksel geanonimiseerd aan2.

In de Regeling van de Minister-President, Minister van Algemene Zaken, van 15 december 2009, nr. 3086451, houdende vaststelling van Aanwijzingen voor subsidieverstrekking, Staatscourant 2009 nr. 20306, is in aanwijzing 20.4 toegelicht dat departementaal een overzicht wordt bijgehouden van misbruik bij subsidieverstrekking, een M&O-register. Verplichte registratie in het departementale M&O-register is aan de orde indien sprake is van één of meer van de volgende omstandigheden:

1. de verlenings- of vaststellingsbeschikking is ingetrokken of 50% of meer lager vastgesteld volgens afdeling 4.2.6. van de Awb, omdat:

– de activiteiten waarvoor de subsidie is verstrekt niet, niet tijdig of niet geheel zijn verricht, en/of dat er niet tijdig of niet geheel aan de aan de subsidie verbonden verplichtingen is voldaan, en;

– de subsidieaanvrager dit niet heeft gemeld;

2. er een bestuurlijke boete is opgelegd op grond van de Wet bestuurlijke boete meldingsplichten door Ministers verstrekte subsidies;

3. er aangifte is gedaan bij het Openbaar Ministerie op grond van artikel 162 van het Wetboek van Strafvordering vanwege vermoedens van een inbreuk op of onrechtmatig gebruik van een regeling.

Bij de omstandigheid, zoals hierboven beschreven onder punt 1, kan zich een situatie voordoen waarbij vanwege bijzondere omstandigheden de subsidieaanvrager geen melding heeft gedaan bij de subsidieverstrekker. In deze uitzonderlijke gevallen kan de subsidieverstrekker een eigen afweging maken en besluiten om niet tot opname in het M&O-register over te gaan.

Zoals te zien is in onderstaand overzicht vallen de registraties in het departementale M&O-register van VWS sinds 1 januari 2020 in de eerste categorie.

Vraag 10

Kunt u, gezien de behandeling van de Slotwet over ongeveer vier weken, de bovenstaande vragen zo snel mogelijk beantwoorden?

Antwoord:

Conform de afspraak met de griffie van de Tweede Kamer is de deadline voor het aanleveren van de beantwoording op deze vragen 8 juni 2021.

Vraag 11

In hoeverre klopt het dat de memorie van toelichting bij de Slotwet maar drie pagina’s is? Het lijkt erop dat de toelichting op de belangrijkste slotwetmutaties voor de uitgaven en de verplichtingen is vergeten; kan er alsnog een toelichting gegeven worden op de slotmutaties die staan genoemd?

Antwoord:

Het klopt dat de memorie van toelichting bij de Slotwet uit drie pagina’s bestaat. De genoemde mutaties omvat de som van alle mutaties per artikel. Bij de artikelen 1, 2, 3, 4 en 9 betreft het mutaties die samenhangen met de gerealiseerde budgetten voor Covid-19. De uitgaven hiervoor vallen in 2020 lager uit dan beschikbaar was bij de tweede suppletoire begroting 2020 en dit wordt bij Slotwet gecorrigeerd. Daarnaast is bij de zorgtoeslag een technische bijstelling gedaan aan de uitgavenkant (art. 8) ten aanzien van de zorgtoeslag. Het betreft een opwaartse bijstelling van € 451 miljoen ten opzichte van de tweede suppletoire wet aan de verplichtingen- en uitgavenkant.

Bij de verplichtingenmutaties betreft het voornamelijk mutaties die samenhangen met het vastleggen van de verplichting, conform artikel 2.14 van de Comptabiliteitswet, die stelt dat de datum waarop de verplichting ten opzichte van een derde controleerbaar vastligt die verplichting ten laste van dat begrotingsjaar wordt gebracht. Om die reden zijn de mutaties m.b.t. de LCH (€ 300 miljoen), rijksbijdrage Wlz (6,9 miljard), subsidies t.b.v. opleidingen (€ 376,5 miljoen) en de SVB uitkeringen en uitvoeringskosten (€ 192 miljoen) verwerkt.

Vraag 12

Kunt u inzicht geven in hoe de overboeking naar 2020 van verplichtingen voor de Rijksbijdrage Wet langdurige zorg (Wlz) van € 6,85 miljard is opgebouwd en vanaf welke plek(ken) dit bedrag is overgeboekt?

Antwoord:

Conform artikel 2.14 van de Comptabiliteitswet 2016, die stelt dat de datum waarop de verplichting ten opzichte van een derde controleerbaar vastligt die verplichting ten laste van dat begrotingsjaar wordt gebracht. De betalingsverplichting voor de Rijksbijdrage Wlz 2021 wordt om die reden vastgelegd in 2020. Dit is de achtergrond van de verhoging van het verplichtingenbudget voor de Rijksbijdrage Wlz met € 6,85 miljard in 2020 (TK 35 650 XVI, nr. 5) en de verlaging van het verplichtingenbudget 2021 voor de Rijksbijdrage Wlz met € 6,85 miljard.

Vraag 13

Hoe verhoudt de realisatie van de Rijksbijdrage Wlz van € 0,2 miljard zich tot de stijging van de uitgaven met € 0,9 miljard zoals is vastgesteld in het Jaarverslag?

Antwoord:

De uitgaven van VWS vallen onder twee aparte budgettaire plafonds: uitgaven op de VWS-begroting (onderdeel plafond Rijksbegroting) en uitgaven onder het Uitgavenplafond Zorg (UPZ). De rijksbijdrage Wlz valt onder de uitgaven op de VWS-begroting. De realisatie van de Rijksbijdrage Wlz van € 0,2 miljard is een bijstelling in de verplichtingen die in 2020 zijn aangegaan op de VWS-begroting (zie pagina 3 van de memorie van toelichting bij de Slotwet). Een verplichting die in 2020 is aangegaan, betreft overigens nog geen daadwerkelijk uitgave in 2020; zie als voorbeeld het antwoord op vraag 12 van de Slotwet. De € 0,9 miljard bijstelling zoals is vastgesteld in het jaarverslag (zie tabel 3 pagina 194 van het jaarverslag) is de bijstelling van de netto Wlz-uitgaven in 2020 die onder het Uitgavenplafond Zorg vallen (UPZ). Kortom de verhouding is dat de € 0,2 miljard bijstellingen in verplichtingen zijn, die in 2020 zijn aangegaan, terwijl de € 0,9 miljard bijstellingen zijn van de daadwerkelijke uitgaven in 2020. Daarnaast vallen beide bijstellingen onder verschillende uitgavenplafonds.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35830-XVI-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.