Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-XV nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 oktober 2020

Een goede begroting legt de basis voor een goede verantwoording. Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2021 (begrotings-hoofdstuk XV) van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) (Kamerstuk 35 570 XV, nrs. 1 en 2) die de Tweede Kamer kan gebruiken bij de begrotingsbehandeling. De begroting omvat € 52,5 miljard aan uitgaven, € 52,4 miljard aan verplichtingen en € 1,8 miljard aan ontvangsten. Daarnaast zijn er € 66,6 miljard aan premiegefinancierde uitgaven inclusief de rijksbijdragen aan sociale fondsen van € 22,8 miljard en € 0,3 miljard aan ontvangsten voor regelingen waarvoor de Minister beleidsverantwoordelijk is.

De Minister van SZW is beleidsmatig verantwoordelijk voor 8 fiscale regelingen1, waaronder de arbeidskorting en de fiscaal vrijgestelde pensioenpremies, die volgens de Miljoenennota 2021 (Kamerstuk 35 570, nrs. 1 en 2) tot een begrote belastingderving leiden van in totaal € 41,8 miljard. Fiscale regelingen zijn niet expliciet zichtbaar in de departementale begroting zelf.

De niet-belastingontvangsten bedragen in totaal ongeveer € 1,8 miljard. Hiervan betreft ongeveer € 1,7 miljard terugbetalingen van de kinderopvangtoeslag, de kinderbijslag en het kindgebonden budget. Het resterende deel van de ontvangsten heeft betrekking op de facturering door de Rijksschoonmaakorganisatie van schoonmaakkosten aan de afnemers.

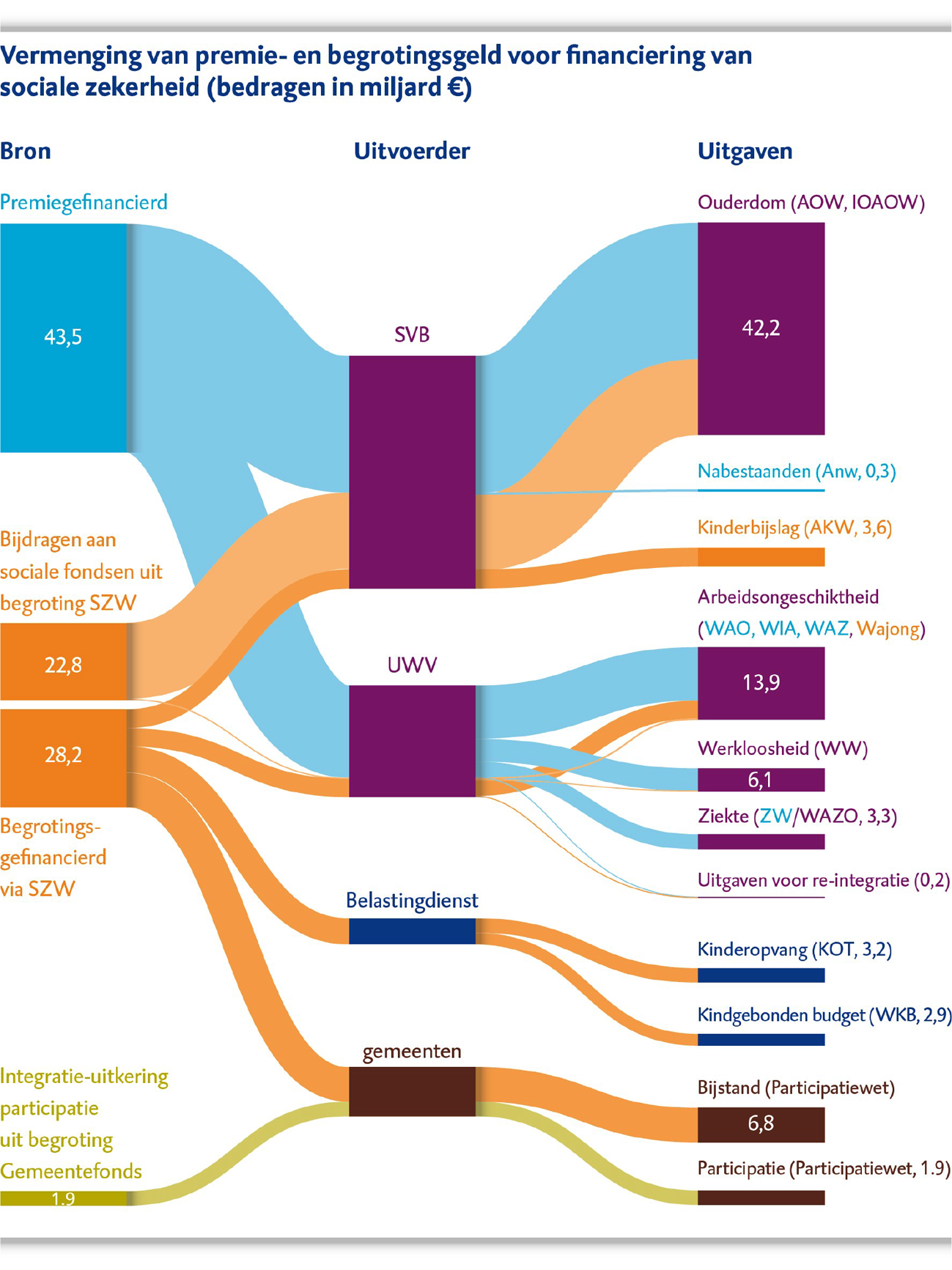

Aan het begin van de kabinetsperiode maakt het kabinet afspraken over het maximum aan uitgaven voor de sociale zekerheid en arbeidsmarkt. Dit is vastgelegd in het Uitgavenplafond Sociale Zekerheid. Het doel hiervan is het versterken van de budgettaire discipline en het bevorderen van de beheersing van uitgaven. De Minister van SZW is behalve voor de besteding van het begrotingsgeld ook verantwoordelijk voor de totale begrotings- en premiegefinancierde uitgaven onder het Uitgavenplafond Sociale Zekerheid. Deze uitgaven zijn voor 2021 geraamd op € 96,4 miljard. De ontwerpbegroting SZW omvat voor het grootste deel, € 51,0 miljard van de totale € 52,5 miljard, uitgaven die behoren tot het Uitgavenplafond Sociale Zekerheid. De premie- en begrotingsgelden voor de financiering van de sociale zekerheid vermengen zich bij de SVB en UWV, die de sociale fondsen beheren en de uitkeringen betalen. Figuur 1 illustreert dit.

Figuur 1 Geldstromen van het uitgavenplafond Sociale Zekerheid in 2021

1 Vanwege uitvoeringskosten SVB en UWV en overige uitgaven aan kleine regelingen tellen de bedragen niet op tot het totaal van de uitgaven van het uitgavenplafond Sociale Zekerheid. Ook zijn de uitgaven aan de noodmaatregelen niet in dit figuur opgenomen.

Wij gaan in op enkele aandachtspunten voortkomend uit onze onderzoeken, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• Lage inkomensvoordeel

• Afschaffen BIKK

• Steunmaatregelen coronacrisis

• Fiscale regelingen

We sluiten deze brief af met een vermelding van nog te publiceren onderzoek van de Algemene Rekenkamer op het terrein van het Ministerie van SZW.

1 Lage inkomensvoordeel

Het lage-inkomensvoordeel (LIV), dat 1 januari 2017 is ingevoerd, verlaagt de loonkosten van werknemers met een laag loon. Werkgevers ontvangen een LIV-tegemoetkoming van maximaal € 2.000 voor elke werknemer met een loon tussen 100% en 125% van het minimumloon en minimaal 1.248 gewerkte uren in een jaar. Met dit urencriterium wil de Minister ervoor zorgen dat het LIV bijdraagt aan substantiële banen.

In ons Verantwoordingsonderzoek 2019 concludeerden wij dat het niet plausibel is dat de uitgaven aan het LIV doelmatig zijn, omdat de jaarlijkse uitgaven aan het LIV (ongeveer € 500 miljoen) niet tot een groter aantal extra voltijdsbanen leiden dan wanneer de Minister – in theorie – zelf extra banen zou financieren met deze € 500 miljoen. Of het LIV bijdraagt aan het in dienst houden van werknemers is niet tot lastig meetbaar, geeft het Ministerie van SZW zelf ook aan.

De Minister van SZW heeft op 6 juli 2020 de Tweede Kamer2 geïnformeerd over een effectievere invulling van de arbeidsmarktinstrumenten van de Wet tegemoetkoming loondomein (Wtl). Hij wil het LIV gerichter inzetten door omvorming tot een loonkostenvoordeel voor potentieel kwetsbare jongeren. Werkgevers worden gestimuleerd jongeren in dienst te nemen en te houden en krijgen onder dezelfde voorwaarden als het LIV maximaal € 2.000 per jaar als tegemoetkoming in de loonkosten. De Minister gaat monitoren of de beoogde doelgroep van kwetsbare jongeren daadwerkelijk wordt bereikt en komt hiermee tegemoet aan onze aanbeveling. Met het voorstel tot wijziging van wet- en regelgeving zal de Minister van SZW u te zijner tijd nader informeren over de veranderingen in het LIV.

Tot die tijd blijft het LIV in de huidige vorm nog steeds van kracht. In de ontwerpbegroting is een bedrag voor het LIV over het jaar 2020 met uitbetaling in 2021 geraamd van € 391 miljoen.

2 Afschaffen BIKK

In het rapport «Ouderdomsregelingen ontleed» (november 2019) (Bijlage bij Kamerstuk 29 389, nr. 97) doen we de aanbeveling om ter vereenvoudiging van de financiering van het Ouderdomsfonds en een vergroting van de transparantie de BIKK (bijdragen in de kosten van kortingen) af te schaffen en het vermogenstekort in het Ouderdomsfonds aan te vullen met één begrotingsgefinancierde geldstroom, de aanvullende rijksbijdrage.

De Minister zegde toe te verkennen of afschaffen van de BIKK mogelijk is. Hij wil daarbij ook verkennen of hetzelfde speelt bij de BIKK voor het Fonds Langdurige Zorg. Met deze verkenning hoopt hij dat hij de financiering van de volksverzekeringen kan versimpelen, zonder dat er iets wijzigt in de financiële positie van de fondsen of in de mogelijkheden van de Tweede Kamer om daarop invloed uit te oefenen. Afschaffen van de BIKK draagt volgens de Minister bij aan het inzicht in de financiering van de AOW, omdat daardoor ook de jaar-op-jaar ontwikkeling van de aanvullende Rijksbijdrage voorspelbaarder en begrijpelijker wordt.

Voor het afschaffen van de BIKK is het nodig de Wet financiering sociale verzekeringen te wijzigen. Het Ministerie van SZW was een wetswijziging aan het voorbereiden, maar door de coronacrisis is dit vertraagd. In de ontwerpbegroting 2021 is voor de BIKK een bedrag van € 2,3 miljard geraamd. De rijksbijdrage aan het Ouderdomsfonds is geraamd op € 20,2 miljard.

3 Steunmaatregelen coronacrisis

Over de financiële gevolgen en bereikte resultaten van de getroffen steunmaatregelen legt het kabinet verantwoording af in de jaarverslagen. Net als bij de kredietcrisis van de jaren 2008–2011 onderzoekt de Algemene Rekenkamer de publieke verantwoording van de steunmaatregelen. Met onze webpublicatie Coronarekening (www.rekenkamer.nl/coronarekening) brengen we in kaart welke maatregelen door het kabinet zijn getroffen, voor wie ze zijn bedoeld, door wie ze worden uitgevoerd en wat bekend is over de resultaten ervan. Via het bijbehorende dashboard vindt u gedetailleerde informatie over de getroffen steunmaatregelen.

Deze ontwerpbegroting bevat een overzicht van de voor dit hoofdstuk relevante steunmaatregelen die de Minister heeft ingezet om de gevolgen van de coronacrisis te ondervangen. De belangrijkste maatregelen van het Ministerie van SZW zijn gericht op het behoud van banen en het ondersteunen van de economie. Het betreft de Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW) en de Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo). Over de NOW hebben we op 23 september 2020 een brief met aandachtspunten voor misbruik en oneigenlijk gebruik gestuurd aan de Minister van SZW en de Tweede Kamer. Eén van deze aandachtspunten is om bij de NOW-regeling 3.0, ten opzichte van NOW 1.0 en 2.0, meer plausibiliteitscontroles te doen bij de aanvraag of tussentijds, bijvoorbeeld van de opgegeven omzetdaling en dalende loonsom. Dit om te hoge voorschotten te voorkomen waardoor achteraf problemen ontstaan bij het terugvorderen van subsidies.

4 Fiscale regelingen

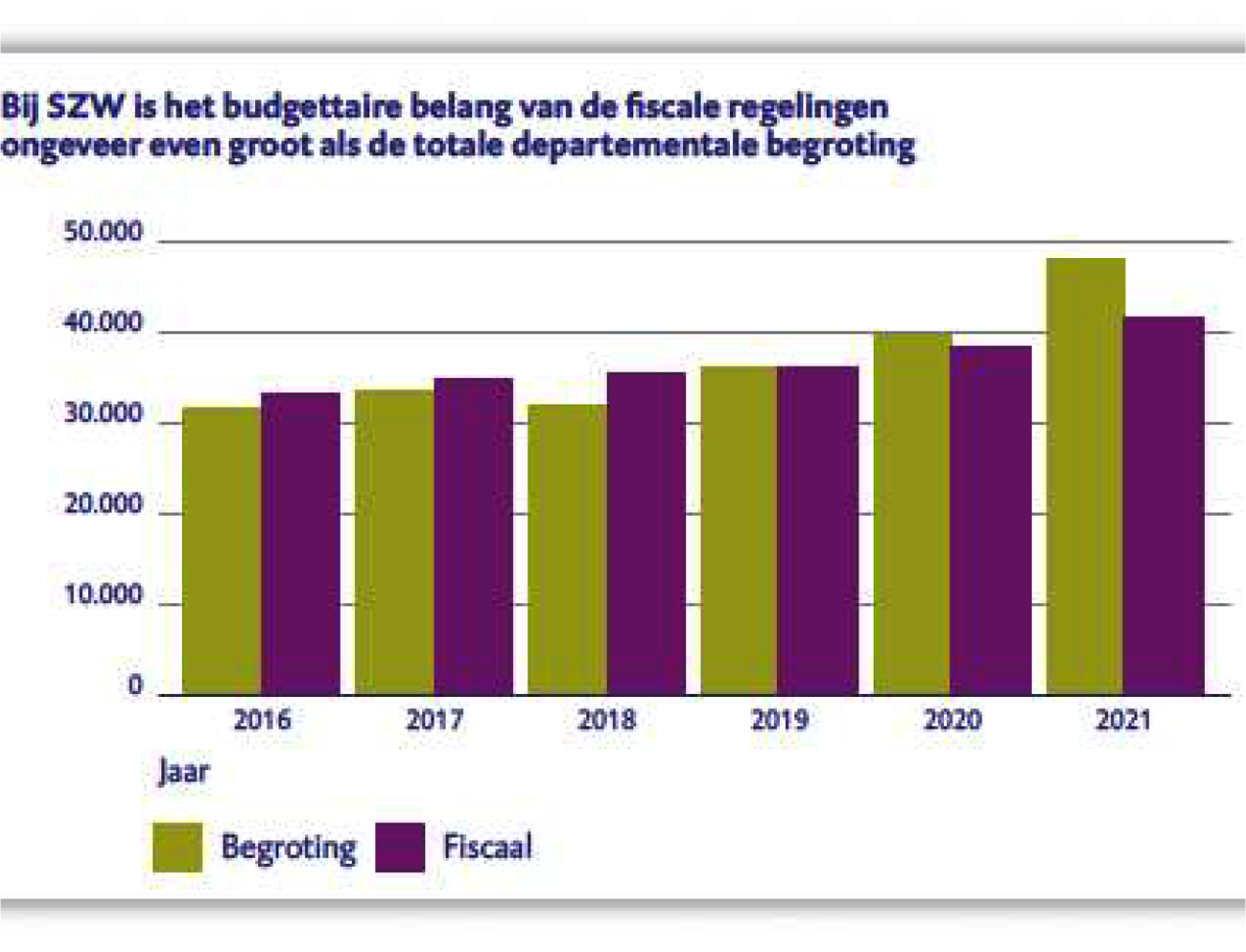

Fiscale regelingen zijn onderdeel van het belastingstelsel. De geldstromen die gemoeid zijn met fiscale regelingen gaan daardoor op in de totale belasting(geld)stromen. Hierdoor bestaat het risico dat er slechts beperkt zicht bestaat op en aandacht besteed wordt aan de omvang van deze fiscale regelingen en de doelmatigheid en de effectiviteit van het gekozen beleidsinstrument. In de departementale begroting komt de belastingderving door de fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is niet expliciet tot uitdrukking. Wel staat de fiscale regeling en derving (extracomptabel) vermeld in de memorie van toelichting. De budgettaire derving van een fiscale regeling wordt niet gemaximeerd via deze begrotingswet en kan alleen via een amendering van de voorwaarden van de fiscale regeling van het Belastingplan worden gewijzigd en beïnvloed.

Naar aanleiding van ons rapport «Zicht op belastingverlichtende regelingen» (2017)3 wordt inmiddels jaarlijks in bijlage 9 van de Miljoenennota een overzicht opgenomen van alle fiscale regelingen en het budgettaire belang van die beleidsmaatregelen. In bijlage 10 van de Miljoenennota staat vermeld wanneer de laatste evaluatie heeft plaatsgevonden van de fiscale regeling en wanneer de volgende evaluatie in de planning staat. Om het belang van de fiscale regelingen te onderstrepen, brengen wij in deze begrotingsbrief de (ontwikkeling van de) budgettaire derving van alle fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is onder de aandacht en zetten deze financiële omvang af tegen de totale departementale begroting. Het bedrag dat het Rijk door fiscale regelingen op het terrein van SZW minder ontvangt is ongeveer gelijk aan de departementale begroting.

Figuur 2 Bedrag fiscale regelingen versus bedrag begroting (bedragen x € 1 miljoen)

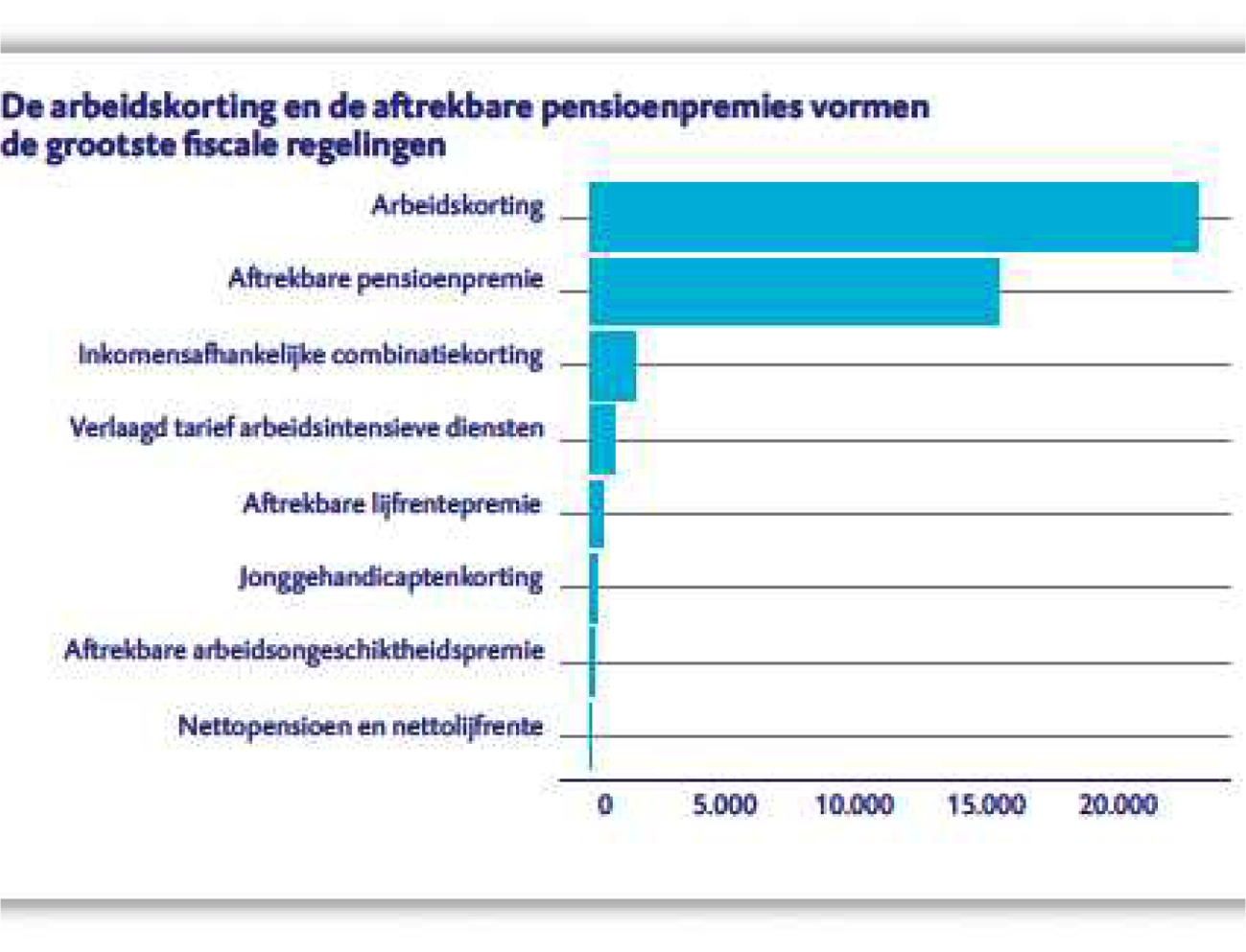

De twee omvangrijkste fiscale regelingen zijn de arbeidskorting en de fiscaal vrijgestelde pensioenpremies. In de onderstaande figuur geven we een overzicht van fiscale regelingen waarvoor de Minister van SZW beleidsmatig verantwoordelijk is en waarvan het budgettair belang in bijlage 9 van de Miljoenennota is opgenomen.

Figuur 3 Overzicht fiscale regelingen (bedragen x € 1 miljoen)

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons Verantwoordingsonderzoek over 2020 op 19 mei 2021 verwachten we op het terrein van het Ministerie van Sociale Zaken en Werkgelegenheid nog de volgende onderzoeken te publiceren:

• Sociale zekerheid in tijden van flexibilisering

• Zicht op rijksbezit

Wij vertrouwen erop dat deze begrotingsbrief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. A.P. (Arno) Visser, president

drs. C. (Cornelis) van der Werf, secretaris

De fiscale regelingen die verplicht zijn op grond van Europese wet- en regelgeving of het budgettaire belang van 5 miljoen euro niet overschrijden en om die reden niet in bijlage 9 van Miljoenennota 2021 zijn opgenomen, hebben wij hier niet meegenomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-XV-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.