Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570 nr. 51 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 december 2020

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Macro Economische Verkenning (MEV) 2020 (bijlage bij Kamerstuk 35 570, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 25 september 2020. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Weeber

Vraag 1

Op welk epidemiologische parameters is het tweedegolfscenario van het Centraal Planbureau (CPB) gebaseerd (hoeveel besmettingen/ziekenhuisopnames per dag, etc.)?

Antwoord op vraag 1

Het tweedegolfscenario is economisch opgebouwd. Het tweedegolfscenario wordt relevant als de pandemie zich zodanig ontwikkeld dat substantiële nieuwe lockdownmaatregelen worden genomen en huishoudens en bedrijven terughoudender worden in bestedingen en andere economische activiteiten

Vraag 2

Nu het kabinet in haar meest recente corona-persconferentie aangegeven heeft dat de tweede golf aanstaande is, in hoeverre zet dit het tweedegolfscenario uit de MEV reeds in werking?

Antwoord op vraag 2

Zie antwoord 1. Op dit moment is nog geen sprake van substantiële nieuwe lockdownmaatregelen.

Vraag 3

Bij welke grenswaarden en/of maatregelen zal het tweedegolfscenario in werking treden?

Antwoord op vraag 3

Zie antwoorden op vraag 1 en 2.

Vraag 4

Hoe groot is op dit moment het risico (in termen van probabiliteit) dat de huidige begroting, om met de woorden van de Minister van Financiën te spreken, de prullenbak in kan?

Antwoord op vraag 4

Zoals benadrukt in de Macro Economische Verkenning (Bijlage bij Kamerstuk 35 570, nr. 2) is de onzekerheid over de economische ontwikkeling groot door de corona-uitbraak. Kwantitatief valt geen probabiliteit te geven voor een economische ontwikkeling die substantieel afwijkt van de basisraming in de Macro Economische Verkenning.

Vraag 5

Wat was ex ante corona de verwachte gemiddelde groei op de middellange termijn (t/m 2025)?

Antwoord op vraag 5

In de update van de middellangetermijnverkenning die in maart is gepubliceerd als hoofdstuk 4 van het Centraal Economisch Plan 2020 en die gefinaliseerd was voordat er sprake was van coronamaatregelen in Nederland werd de bbp-groei in 2022–2025 geraamd op 1,5%.

Vraag 6

Kan een overzicht gegeven worden van de schuld/bbp-ratio’s en huidige rentes op 10-jarige staatsobligaties van alle eurozonelidstaten?

Antwoord op vraag 6

|

Overheidsschuld, % bpp, 1e kwartaal 2020 |

|

|---|---|

|

Eurogebied |

86,3 |

|

België |

104,4 |

|

Cyprus |

97,7 |

|

Duitsland |

61,3 |

|

Estland |

8,9 |

|

Finland |

64,2 |

|

Frankrijk |

101,2 |

|

Griekenland |

176,7 |

|

Ierland |

59,1 |

|

Italië |

137,6 |

|

Letland |

37,1 |

|

Litouwen |

33,2 |

|

Luxemburg |

22,3 |

|

Malta |

44,4 |

|

Nederland |

49,5 |

|

Oostenrijk |

72,8 |

|

Portugal |

120 |

|

Slovenië |

69,6 |

|

Slowakije |

49,3 |

|

Spanje |

98,8 |

(Bron Eurostat)

|

Effectieve rente op 10-jarige staatsleningen, 18 september 2020 |

|

|---|---|

|

België |

– 0,26 |

|

Duitsland |

– 0,49 |

|

Finland |

– 0,37 |

|

Frankrijk |

– 0,28 |

|

Griekenland |

1,45 |

|

Ierland |

– 0,44 |

|

Italië |

0,87 |

|

Nederland |

– 0,44 |

|

Oostenrijk |

– 0,42 |

|

Portugal |

0,31 |

|

Spanje |

0,22 |

Bron: Datastream

Vraag 7

In welke mate is de relatief hoge werkloosheid onder 15- tot 25- jarigen het gevolg van uitval bij seizoensarbeid, bijbanen en studentenbanen en in welke mate van het verlies van volwassen banen?

Antwoord op vraag 7

Dit is onbekend. Het CBS maakt voor het werkloosheidscijfer geen onderscheid tussen deze categorieën banen. De cijfers van het CBS laten wel zien dat de werkzame beroepsbevolking in deze leeftijdscategorie afnam met bijna 100 duizend personen van maart op april en dat deze sinds mei weer wat toeneemt. De daling viel dus voornamelijk buiten de periode waarin de seizoensarbeid zich het sterkst voordoet. Dit suggereert dat uitval van seizoensarbeid niet de primaire drijfveer is achter de hoge jeugdwerkloosheid. Onderzoek van het CPB stelt wel vast dat studenten een relatief hoge kans hebben om hun baan te verliezen: https://www.cpb.nl/crisis-op-de-arbeidsmarkt-wie-zitten-in-de-gevarenzone

Vraag 8

In welke mate is de relatief hoge werkloosheid onder 15- tot 25- jarigen het gevolg van een toename van het arbeidsaanbod (wegens diplomering) onder deze groep?

Antwoord op vraag 8

De beroepsbevolking in deze leeftijdscategorie is op dit moment kleiner dan in maart van dit jaar. Het arbeidsaanbod onder jongeren is recentelijk dus niet toegenomen. Daarnaast zien we in voorgaande jaren (sinds de start van maandelijkse metingen in 2003) geen substantieel hogere jeugdwerkloosheid aan het eind van het schooljaar. Historisch gezien ligt de jeugdwerkloosheid in de zomermaanden slechts 0,1%-punt hoger dan in de lentemaanden, dus diplomering lijkt geen primaire drijfveer te zijn van de huidige hoge jeugdwerkloosheid.

Vraag 9

Wat is de reden dat de werkloosheid onder 15- tot 25-jarigen hoger is dan bij andere leeftijdscategorieën?

Antwoord op vraag 9

Tot zover bij ons bekend is dit niet specifiek onderzocht voor Nederland. In veruit de meeste OESO-landen ligt de jeugdwerkloosheid structureel hoger dan de reguliere werkloosheid. In de wetenschappelijke literatuur worden meerdere oorzaken aangedragen. Een veelgenoemde verklaring is een gebrek aan relevante werkervaring onder jongeren. Daarnaast speelt het feit dat veel bedrijven in tijden van economische neergang sneller snijden in de flexibele contracten, wat relatief veel jongeren raakt omdat zij vaker een flexibel contract hebben. Zie bijvoorbeeld Pastore (2018)1. Bovendien becijferde het UWV (https://www.werk.nl/arbeidsmarktinformatie/images/coronacrisis-impact-sectoren.pdf) dat arbeidskrachten met een flexibel contract bovengemiddeld vaak actief zijn in sectoren die relatief veel hinder ondervinden van de contactbeperkende maatregelen.

Vraag 10

Welke cijfers zijn bekend over de mate waarin het coronavirus de kansenongelijkheid tussen mensen met en zonder migratieachtergrond vergroot heeft, bijvoorbeeld als het gaat om schooladvies?

Vraag 13

Welke cijfers zijn bekend over de mate waarin het coronavirus de kansenongelijkheid tussen mensen met en zonder migratieachtergrond vergroot heeft, bijvoorbeeld als het gaat om schooladvies?

Antwoord op vraag 10/13

Het CPB heeft in juli 2020 de notitie «Schrappen eindtoets groep 8 kan ongelijkheid vergroten» gepubliceerd. Hierin wordt uitgebreid ingegaan op de mate waarin het coronavirus de ongelijkheid tussen onder meer kinderen met en zonder migratieachtergrond vergroot via het schooladvies. Leerlingen met een migratieachtergrond lopen zonder eindtoets vaker een hoger schooladvies mis. Dit komt doordat ze de afgelopen jaren vaker een hogere toetsscore hadden dan verwacht, waardoor ze in aanmerking kwamen voor een heroverweging, en/of doordat dit vaker tot een opwaartse bijstelling van het advies leidde. In 2018 had 1 op de 3 leerlingen recht op een heroverweging. Bij minder dan een kwart van hen werd het advies ook daadwerkelijk bijgesteld. Uit het onderzoek bleek ook dat heroverwegingen vaker tot een hoger schooladvies leidden bij kinderen met een migratieachtergrond. Deze twee effecten samen zorgen ervoor dat leerlingen met een migratieachtergrond zonder eindtoets vaker een hoger schooladvies mislopen.

Vraag 11

Is er een correlatie waarneembaar tussen het pre-corona inkomen van zzp'ers en de mate waarin zij vanaf het begin van de coronacrisis tot nu omzetverlies geleden hebben?

Vraag 12

Is er een correlatie waarneembaar tussen het pre-corona inkomen van flexibele arbeidskrachten en de mate waarin zij vanaf het begin van de coronacrisis tot nu werkloos zijn geraakt?

Antwoord op vraag 11/12

Er is niet zo zeer sprake van een correlatie tussen het pre-corona inkomen van zzp'ers en de mate waarin zij vanaf het begin van de coronacrisis tot nu omzetverlies geleden hebben, maar van de sector waarin de zzp’ers werkzaam waren en hun omzetverlies. Sommige sectoren zijn bijzonder hard geraakt door de coronacrisis terwijl andere er juist wel bij varen. In sectoren die hard zijn geraakt door de coronacrisis, zijn zowel zzp’ers en flexibele arbeidskrachten met relatief hoge als relatief lage inkomens getroffen.

Vraag 14:

Op welke macro-economische parameter is de verwachting gebaseerd dat de inflatie in 2021 zal aantrekken, daar de prijspeilrisico’s op dit moment vooral neerwaarts wijzen?

Antwoord op vraag 14:

Volgens onze raming bedraagt de inflatie 1,4% in 2020 en 1,5% 2021. In onze raming is er dus sprake van een beperkte toename. Aanbodknelpunten en vraageffecten werken in de Nederlandse economie op dit moment tegen elkaar in. Naar verwachting gaan in de loop van de tijd de vraageffecten domineren. Aanbodknelpunten zullen afnemen naarmate de beperkingen als gevolg van corona minder worden. Vraageffecten zullen echter juist toenemen wanneer de werkloosheid oploopt en het vertrouwen in de economie laag blijft. Dit zal de inflatie afremmen, hoewel de onzekerheid rondom deze verwachting groot is. Tegenover het inflatiedrukkende effect van de hogere werkloosheid staat een opwaarts effect op de inflatie van een hogere olieprijs in 2021.

Vraag 15

Is er internationaal gezien een correlatie zichtbaar tussen de mate waarin een arbeidsmarkt geflexibiliseerd is en de gerealiseerde en verwachte werkloosheid en kan dit met data onderbouwd worden?

Antwoord op vraag 15

De relatie tussen de mate waarin een arbeidsmarkt geflexibiliseerd is en de werkloosheid is niet eenduidig. Een aantal buitenlandse studies (zie bijvoorbeeld Kahn (2010)2 en Junankar (2014)3) laten zien dat ruimere mogelijkheden voor flexibele arbeid tot vervanging van vaste banen door flexibele banen leidt, maar geen effect heeft op de omvang van de totale werkgelegenheid of de werkloosheid. De dynamiek op de arbeidsmarkt verandert wel door flexibele arbeid: bij economische voorspoed ontstaat sneller nieuwe werkgelegenheid (en daalt de werkloosheid sneller), maar bij een neergaande conjunctuur stijgt de werkloosheid ook weer sneller.

Vraag 16

In welke mate is in het tweedegolfscenario verondersteld dat landen die nauwe economische betrekkingen met Nederland hebben ook slachtoffer zijn van een tweede golf?

Antwoord op vraag 16

In landen waarmee Nederland nauwe contacten heeft is een met Nederland vergelijkbaar negatief bestedingseffect verondersteld, waardoor de Nederlandse relevante wereldhandel in het tweedegolfscenario substantieel geraakt wordt.

Vraag 17

In welke mate is in het reguliere scenario (geen tweede golf) van het CPB verondersteld dat landen die nauwe economische banden hebben met Nederland in een tweede golf terecht komen?

Antwoord op vraag 17

In de basisraming is niet een zodanige tweede golf verondersteld bij handelspartners dat hiervan een substantieel negatief effect uitgaat op de Nederlandse relevante wereldhandel.

Vraag 18

Hoe geeft het CPB bij de doorrekening van verkiezingsprogramma's invulling aan de eigen waarschuwing dat het bbp geen maatstaf is voor welvaart?

Antwoord op vraag 18

Bij de doorrekening van de verkiezingsprogramma’s past dezelfde kanttekening: een doorrekening van macro-economische effecten geeft uiteraard maar een partieel beeld van de gevolgen van de beleidskeuzes die bij verkiezingen voorliggen, macro-economische gevolgen zijn ook slechts onderdeel van een bredere welvaartsafweging.

Vraag 19

Op welke manier houdt het CPB bij de doorrekening van verkiezingsprogramma's rekening met de effecten van verschillen in migratiebeleid op immigratie, de bevolkingsprognose en het arbeidsaanbod?

Antwoord op vraag 19

Unilateraal is de beleidsruimte om migratiestromen te sturen beperkt voor Nederland. In de doorrekening van de verkiezingsprogramma’s worden effecten van beleidsmaatregelen gericht op het veranderen van migratiestromen om die reden doorgaans niet gehonoreerd.

Vraag 20

Wat is de ervaring met tijdelijke belastingmaatregelen voor het bedrijfsleven? Wat is de optimale vormgeving om te voorkomen dat tijdelijk uiteindelijk toch structureel wordt? Wat zijn beste en slechtste voorbeelden uit het verleden?

Antwoord op vraag 20

De aard en effecten van tijdelijke belastingmaatregelen voor het bedrijfsleven kunnen zeer verschillend zijn, de ervaringen lopen dan ook uiteen. Sommige maatregelen zijn structureel geworden, zoals de tijdelijke btw-verlaging voor arbeidsintensieve diensten, die aanvankelijk in 2000 werd ingevoerd als een experiment voor drie jaar. Andere maatregelen zijn eerst herhaald en daarna alsnog beëindigd, zoals de tijdelijke werkgeversheffing voor inkomens hoger dan 150.000 euro, die in 2013 eenmalig werd ingesteld en in 2014 nog een keer. De tijdelijke btw-verlaging op arbeidskosten bij renovatie en herstel van woningen uit 2010 is eerst verlengd en daarna beëindigd, vervolgens in 2013 opnieuw ingevoerd, nog tweemaal verlengd, en weer beëindigd. Er zijn ook tijdelijke maatregelen volgens het oorspronkelijke plan beëindigd, zoals de verlaging van het box 2-tarief in 2014. In die zin is dit een goed voorbeeld. Een vooraf vastgelegde einddatum of uitfasering kan behulpzaam zijn, maar vormt geen garantie.4 Vooral bij maatregelen die na afloop een ongewenste extra dip kunnen veroorzaken, zoals de tijdelijke btw-verlagingen voor woningrenovaties, kan grote druk ontstaan om tot verlenging over te gaan. Bij de meeste tijdelijke belastingmaatregelen voor bedrijven die tijdens de coronacrisis zijn genomen, speelt dit probleem niet. Zo hangt de tijdelijke fiscale coronareserve samen met relatief hoge bedrijfswinsten in 2019, waardoor de maatregel alleen in 2020 zinvol is, en wordt het tijdelijke uitstel van belastingbetaling, dat voor alle ondernemers uiterlijk 1 januari 2021 afloopt, gevolgd door een ruime terugbetalingsperiode van twee jaar.

Vraag 21

In hoeverre klopt het dat van maatregelen in de sfeer van belastingen geen zinnig antwoord is te geven op de vraag hoeveel banen het oplevert?

Antwoord op vraag 21

Belastingmaatregelen kunnen de werkgelegenheid beïnvloeden. Het CPB gebruikt het microsimulatiemodel Micsim om effecten van maatregelen in het belastingstelsel (zoals wijzigingen in marginale tarieven, heffingskortingen, toeslagen) op de structurele werkgelegenheid te simuleren. Micsim is gebaseerd op een empirische analyse van gedragsreacties van verschillende typen huishoudens en een actuele modellering van het belasting- en socialezekerheidsstelsel. Een overzicht van werkgelegenheidseffecten van diverse belastingmaatregelen die met Micsim zijn gesimuleerd, is te vinden in de publicatie Kansrijk Belastingbeleid (https://www.cpb.nl/kansrijk-belastingbeleid). De gepresenteerde effecten moeten worden geïnterpreteerd als langetermijnuitkomsten, wanneer mensen hun gedrag volledig hebben aangepast aan het nieuwe beleid. In zijn algemeenheid geldt dat de modeluitkomsten bij grote beleidswijzigingen met meer onzekerheid zijn omgegeven dan bij kleinere aanpassingen. Voor een beschrijving van het Micsim-model en de onderliggende empirische analyses zie Jongen et al., 2014 (https://www.cpb.nl/publicatie/micsim-een-microsimulatiemodel-met-gedrag-voor-de-analyse-van-wijzigingen-in-het-belasting-en-uitkeringsstelsel-in-nl), De Boer et al., 2020 (https://www.cpb.nl/micsim-2020) en Van Elk et al., 2020 (https://www.cpb.nl/arbeidsaanbodelasticiteiten-in-micsim).

Vraag 22

1. Wat is naar schatting het effect in percentage en in duizenden van de volgende maatregelen op het gebied van werkloosheid en werkgelegenheid wanneer er twee miljard voor zou worden uitgetrokken:

– het generiek verhogen van de overheidsbestedingen;

– het verhogen van de arbeidskorting voor lagere inkomens (cf. Kansrijk Arbeidsmarktbeleid1;

– extra geld voor de kinderopvangtoeslag;

– extra geld voor de Inkomensafhankelijke Combinatiekorting;

– het verlagen van de loonbelasting;

– het (her)introduceren van de Wet Investeringsrekening (WIR)?

Antwoord op vraag 22

Een overzicht van structurele werkgelegenheidseffecten van diverse belastingmaatregelen die met Micsim zijn gesimuleerd, is te vinden in de publicatie Kansrijk Belastingbeleid (https://www.cpb.nl/kansrijk-belastingbeleid). Wat betreft de effecten op middellange termijn; het CPB heeft informatie over dit soort beleidsimpulsen op 24 september gepubliceerd in Kranendonk, H., L. Verstegen en E. van der Wal, Beleidsvarianten met Saffier II.1, CPB Achtergronddocument, https://www.cpb.nl/beleidsvarianten-met-saffier-ii-1.Zowel extra overheidsbestedingen als maatregelen die het beschikbaar inkomen van huishoudens positief beïnvloeden leiden tot extra groei en werkgelegenheid. Bij de genoemde eenmalige impuls zou dat voor de komende paar jaren, afhankelijk van de concrete maatregel, kunnen gaan om een gecumuleerd positief effect van 0,1 à 0,2% op de werkgelegenheid en naar rato extra daling van de werkloosheid. We hebben geen actuele berekening voor de genoemde investeringsregeling.

Vraag 23

Wat is het effect van verhoging van de vennootschapsbelasting met 1 miljard euro voor op de groei, werkgelegenheid en werkloosheid?

Antwoord op vraag 23

Een verhoging van de vennootschapsbelasting met 1 mld euro geeft in het macro-economische model Saffier II.1 een negatief effect op bbp en werkgelegenheid van circa 0,1%.

Vraag 24

Op welke manier zorgde de WIR voor een hoge mate van oneigenlijk gebruik? Welk percentage van het budget werd naar schatting niet gebruikt voor waar de WIR voor bedoeld is?

Antwoord op vraag 24

Uit onderzoek van de Belastingdienst naar het oneigenlijk gebruik van de WIR-premie, blijkt dat onder meer door antedatering onterecht investeringsverzoeken door bedrijven werden ingediend. Het onderzoek was gericht op investeringsverzoeken van tenminste 15.000 gulden, die ingediend werden op of rond 28 februari 1988 (de dag voor afschaffing van de WIR). Naar schatting een kwart van de ingediende investeringsverzoeken op of rond 28 februari 1988 bleek onterecht te worden uitgekeerd, inclusief niet-frauduleuze correcties. Het CPB heeft geen schatting van het percentage oneigenlijk gebruik van de WIR gedurende de gehele looptijd van de regeling (van 1978 tot 1988).

Vraag 25

Gegeven de hoge mate van oneigenlijk gebruik, hoeveel werkgelegenheid leverde de WIR naar schatting op?

Antwoord op vraag 25

Uit een CPB-studie uit 1986 naar de directe effectiviteit van de WIR-uitgaven bleek dat de macro-economische opbrengsten van de WIR (waaronder de werkgelegenheidseffecten) lager waren dan het initiële investeringsbedrag. Een concreet effect op de werkgelegenheid is niet becijferd en niet bekend.

(Zie Centraal Planbureau (1986), Verlaging van wir premies, lastenverlichting en de prijs-verhouding tussen kapitaal en arbeid: een macro-economische analyse, Werkdocument 6, Den Haag)

Vraag 26

Wat kost het verlagen van sociale huren met 5%?

Antwoord op vraag 26

De Autoriteit Woningcorporaties rapporteert een totale huursom van woningcorporaties over de DAEB-woningen van bijna 14 mld euro in 2018. Rekening houdend met de ontwikkeling van de huren tussen 2018 en 2020 zou een huurverlaging van 5% de huurinkomsten van woningcorporaties met ongeveer 740 mln euro per jaar verlagen.

Kamervraag 27

Wat levert de afbouw van de zelfstandigenaftrek op?

Antwoord op Vraag 27:

Vraag 28

Wat zijn de budgettaire gevolgen van het invoeren van de CO2-heffing op lange termijn en hoe hoog wordt het CO2-tarief?

Antwoord op vraag 28

Het bruto heffingstarief (incl. EU-ETS) loopt lineair op van 30 euro per ton CO2-uitstoot in 2021 en zal, behoudens mogelijke bijstellingen in de tussenliggende periode, lineair oplopen tot 125 euro per ton CO2-uitstoot in 2030 (prijspeil 2020). De heffing bestaat uit het verschil tussen de bruto CO2-prijs en de in een bepaald jaar geldende EU-ETS-prijs. De nationale CO2-heffing zal jaarlijks fluctueren. Dat komt omdat zowel het tarief oploopt als doordat de EU-ETS-prijs veranderlijk is. Tot en met 2024 wordt een nulopbrengst geraamd door het Ministerie van Financiën en gecertificeerd door het CPB. Vanaf ramingsjaar 2025 beschouwt het CPB een geraamde nulopbrengst als plausibel, maar niet als neutraal. Er bestaat in die jaren een kans op een substantiële positieve opbrengst, omdat met de prijsprikkel uit de heffing de beoogde emissiereductie mogelijk niet wordt gehaald. Voor meer details verwijzen wij naar de ramingstoelichting van het ministerie en de certificering van het CPB: https://www.rijksoverheid.nl/onderwerpen/belastingplan/documenten/kamerstukken/2020/09/15/ramingstoelichtingen-bij-het-pakket-belastingplan-2021

Vraag 29

Is het mogelijk om de staatsschuld te herfinancieren tegen een negatieve rente?

Antwoord op vraag 29

Zie antwoord op vraag 66 over de Miljoenennota (Kamerstuk 35 570, nrs. 1 en 2).

Vraag 30

Welke besparing kan gerealiseerd worden met herfinanciering van de staatsschuld?

Antwoord op vraag 30

Zie antwoord op vraag 66 over de Miljoenennota.

Vraag 31

Hoeveel levert het sluiten van Invest International op?

Antwoord op vraag 31

Deze vraag is beantwoord door het Ministerie van Financiën.

Invest Internationaal is een deelneming waarvan de oprichting is voorzien in maart 2021. Hierdoor is het beantwoorden van de vraag wat de sluiting op zal leveren een ingewikkelde.

Als je deze vraag interpreteert als «wat levert het ons op als we toch besluiten Invest Internationaal niet op te richten?» dan is het antwoord maximaal 833 mln. omdat voor de investeringstaak (in beginsel) € 833 mln. in tranches beschikbaar wordt gesteld. Dit betreft dus geen structurele reeks.

Vraag 32

Met hoeveel miljard zijn de lasten verhoogd/verlaagd in de periode 2010–2021? Kan dit worden uitgesplitst per jaar en per lastencategorie naar gezinnen en bedrijven?

Antwoord op vraag 32

Netto lastenverhogingen (oude definitie) ten opzichte van het basispad zijn alleen gerapporteerd tot en met 2017 en waren cumulatief 16 mld euro. (Suyker, W., 2016, Tekortreducerende maatregelen 2011–2017 (MEV2017-versie). http://www.cpb.nl/publicatie/macro-economische-verkenning-mev-2017#docid-158788 (Bijlage bij 34 775, nr. 2)

In 2018–2021 is sprake van een beleidsmatige lastenverzwaring (nieuwe definitie) van 0,2 mld euro. Zie Kempen, M. van, en M. Badir, 2020, Herdefiniëring beleidsmatige lastenontwikkeling, CPB Achtergronddocument.

Vraag 33

Hoeveel is er in de periode 2010–2021 omgebogen? Kan dit worden uitgesplitst per jaar?

Antwoord op vraag 33

De collectieve uitgaven zijn, op basis van de huidige raming, in 2021 reëel 12,8% hoger dan in 2010.

|

Bruto collectieve uitgaven, reële mutatie |

|

|---|---|

|

2011 |

– 0,4 |

|

2012 |

– 1,4 |

|

2013 |

– 0,3 |

|

2014 |

0,0 |

|

2015 |

– 0,1 |

|

2016 |

– 0,1 |

|

2017 |

0,4 |

|

2018 |

2,1 |

|

2019 |

0,7 |

|

2020 |

12,7 |

|

2021 |

– 0,6 |

|

2011–2021 |

12,8 |

In procenten bbp, stijgen de collectieve uitgaven van 47,8% bbp in 2010 naar 48,3% bbp in 2020. Daarbij speelt in 2020 en 2021 een substantieel opwaarts noemereffect, dat ook blijkt uit de uitgavenquote van 42,4% bbp in 2019.

Ombuigingen ten opzichte van het basispad zijn alleen gerapporteerd tot en met 2017 en waren cumulatief 30 mld euro. (Suyker, W., 2016, Tekortreducerende maatregelen 2011–2017 (MEV2017-versie). http://www.cpb.nl/publicatie/macro-economische-verkenning-mev-2017#docid-158788

Kamervraag 34

Hoeveel euro gaat iemand met een modaal inkomen met een koopwoning erop vooruit/achteruit in 2020 en 2021?

Antwoord op vraag 34:

Deze vraag is niet in algemene zin te beantwoorden. De koopkrachtontwikkeling van iemand in een koopwoning hangt onder andere af van de WOZ-waarde van de woning en de betaalde hypotheekrente. Voor inzicht in de koopkrachtontwikkeling van de voorbeeldsituatie Modaal inkomen verwijzen we naar tabel 119 in de begroting van SZW. Het Modaal inkomen gaat er 1,2% op vooruit (ca 320 euro op jaarbasis).

Hoe zit het met iemand met beneden modaal dan wel boven modaal inkomen?

Antwoord op vraag 34:

Voor inzicht in de koopkrachtontwikkeling naar inkomenshoogte verwijzen we naar de boxplot in figuur 3.5 van de MEV. De grens van een modaal inkomen ligt ongeveer tussen de eerste en tweede 20% groep, die er in doorsnee respectievelijk ca. 0,7% en 0,9% op vooruit gaan. In euro’s gaat het om ca. 137 euro op jaarbasis voor de eerste 20% groep en 252 euro op jaarbasis voor de tweede 20% groep.

Kamervraag 35

Kunt u middels een tabel per beleidsmaatregel die een gunstig/ongunstig/wisselend effect heeft op de koopkracht aangeven welk bedrag hiermee is gemoeid (graag per maatregel een bedrag noemen)?

Antwoord op vraag 35:

Zie voor een volledige overzicht van de maatregelen die meelopen in de koopkrachtplaatjes de bijlage op blz 67 en 68 in de MEV. Het is niet mogelijk om binnen de beantwoordingstermijn van de vraag voor iedere maatregel afzonderlijk het koopkrachteffect in euro’s kwantificeren. Wel is kwalitatief beschreven hoe de maatregel uitpakt en op welke groep deze betrekking heeft.

Vraag 36

Hoe wordt de verslechtering van het houdbaarheidssaldo opgevangen?

Antwoord op vraag 36

Zonder aanvullende beleidsmaatregelen leidt de verslechtering van het houdbaarheidssaldo tot hogere lasten voor toekomstige generaties en een oplopende overheidsschuld.

Vraag 37

Kunt u een overzicht geven van de lasten op kapitaal en de lasten op arbeid in de periode 2015–2021 in percentage bbp?

Antwoord op vraag 37

Onderstaande tabel laat de lasten op kapitaal en arbeid zien in de periode 2015–2021, als percentage bbp.

|

In percentage bbp |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|---|

|

kapitaal |

3,4% |

4,2% |

4,5% |

4,8% |

5,2% |

4,0% |

4,2% |

|

arbeid |

21,4% |

21,4% |

21,5% |

21,3% |

21,1% |

21,5% |

20,7% |

Vraag 38

Wat is de ontwikkeling van de arbeidsinkomensquote in de periode 2000–2021?

Antwoord op vraag 38

De aiq wordt voor 2021 geraamd op 74,0%, tegen 74,6% in 2000.

|

Arbeidsinkomensquote (niveau in %) |

|

|---|---|

|

2000 |

74,6 |

|

2001 |

74,6 |

|

2002 |

75,2 |

|

2003 |

75,5 |

|

2004 |

74 |

|

2005 |

72,3 |

|

2006 |

70,5 |

|

2007 |

69,9 |

|

2008 |

70,5 |

|

2009 |

74,7 |

|

2010 |

73,2 |

|

2011 |

73,5 |

|

2012 |

74,2 |

|

2013 |

74,1 |

|

2014 |

74,5 |

|

2015 |

72,8 |

|

2016 |

73,9 |

|

2017 |

73,3 |

|

2018 |

73,4 |

|

2019 |

74,0 |

|

2020 |

73,0 |

|

2021 |

74,0 |

Kamervraag 39

Kunt u een overzicht geven van de cumulatieve koopkrachtontwikkeling per 20% inkomensgroep van deze regeerperiode (incl. 2021)?

Antwoord op vraag 39:

De cumulatieve koopkrachtontwikkeling per 20% inkomensgroep bedraagt voor deze regeerperiode (2018–2021) het volgende:

|

Inkomensgroep |

Cumulatieve koopkrachtontwikkeling |

|---|---|

|

1e 20% groep |

3,2% |

|

2e 20% groep |

4,0% |

|

3e 20% groep |

4,7% |

|

4e 20% groep |

5,1% |

|

5e 20% groep |

4,0% |

|

Mediaan |

4,1% |

Vraag 40:

Kunt u een overzicht geven van de loonvoet ten opzichte van de arbeidsproductiviteit in de periode 2000–2021?

Antwoord op vraag 40:

|

mutaties per jaar in % |

Loonvoet bedrijven (per uur) (g) |

Arbeidsproductiviteit bedrijven (per uur) |

|

|---|---|---|---|

|

2000 |

6,9 |

3,7 |

|

|

2001 |

3,1 |

1,1 |

|

|

2002 |

5,3 |

0,9 |

|

|

2003 |

3,8 |

1,6 |

|

|

2004 |

1,3 |

1,9 |

|

|

2005 |

2,4 |

2,6 |

|

|

2006 |

1,8 |

1,3 |

|

|

2007 |

3,1 |

1,1 |

|

|

2008 |

3,8 |

1,2 |

|

|

2009 |

2,9 |

– 2,1 |

|

|

2010 |

0,7 |

2,4 |

|

|

2011 |

1,7 |

0,8 |

|

|

2012 |

2,7 |

– 0,1 |

|

|

2013 |

1,6 |

1,2 |

|

|

2014 |

1,1 |

0,9 |

|

|

2015 |

– 0,2 |

0,8 |

|

|

2016 |

0,7 |

– 0,2 |

|

|

2017 |

0,9 |

0,6 |

|

|

2018 |

1,9 |

– 0,1 |

|

|

2019 |

2,4 |

– 0,5 |

|

|

2020 |

4 |

– 1,4 |

|

|

2021 |

0,3 |

2,8 |

Vraag 41

Wat is de gemiddelde huurquote? Wat is de gemiddelde koopquote?

Antwoord op vraag 41

Het Woon Onderzoek 2018 rapporteert een gemiddelde netto huurquote van 25,3% en een gemiddelde netto koopquote van 20,9%.

Vraag 42

Wanneer ligt het voor de hand om maatregelen te treffen die het tekort beperken? Welke rol spelen de tekorten van andere relevante landen hierbij?

Antwoord op vraag 42

Het is primair een politieke afweging om het begrotingstekort te vergroten of te verkleinen. Factoren die in deze afweging een rol kunnen spelen zijn de stand van de conjunctuur, de ontwikkeling van de staatsschuld en de tekortnormen uit het Stabiliteits- en Groeipact (SGP).

Vraag 43

Hoe verhoudt de grootte van de Nederlandse steunpakketten zich dat tot die in andere landen?

Antwoord op vraag 43

Vergeleken met andere Europese landen, is Nederland een middenmoter (zie ook Figuur 1.1 op p. 10 in de Macro Economische Verkenning 2021). Nederland heeft voor 5% bbp aan (saldo-relevante) steunmaatregelen getroffen als gevolg van de coronacrisis. Wat echter buiten beschouwing blijft in de vergelijking van de steunpakketten, zijn de budgettaire effecten van de inzet van automatische stabilisatoren, zoals de toename van de ww-uitgaven. Het budgettaire beslag van automatische stabilisatie van de conjunctuur is in Nederland relatief groot, vergeleken met andere Europese landen. Daarnaast blijft het de vraag in veel Europese landen of de noodsteun op tijd arriveert. Implementatie kost tijd en bestaande uitvoeringsorganisaties zijn veelal niet geëquipeerd om hoge aantallen steunaanvragen te verwerken.

Kamervraag 44

In hoeverre is in de koopkrachtramingen rekening gehouden met de stijgende pensioenpremies? Welke invloed heeft de stijgende pensioenpremie op de koopkrachtcijfers?

Antwoord op vraag 44:

In de koopkrachtramingen van het CPB wordt rekening gehouden met een stijging (of daling) van pensioenpremies door middel van een gemiddelde stijging (of daling) toe te kennen aan de drie verschillende sectoren (zorg, overheid en bedrijven).

In 2021 wordt er een stijging verwacht van de pensioenpremies voor werknemers in de marksector met enkele tienden procentpunten, en met name voor werknemers in de zorg- en overheidssector (met ruim een procentpunt).

Vraag 45

Hoe heeft de beleidsmatige belastingdruk voor bedrijven zich gedurende deze kabinetsperiode ontwikkeld?

Antwoord op vraag 45

Zie ook de tabel hieronder, afkomstig uit het achtergronddocument Herdefiniëring beleidsmatige lastenontwikkeling bij de MEV2021 https://www.cpb.nl/herdefiniering-beleidsmatige-lastenontwikkeling. Voor bedrijven is de cumulatieve beleidsmatige lastenontwikkeling een stijging van 5 mld euro. Voor gezinnen betreft het een lastenverlichting van cumulatief 4,9 mld euro.

|

Mld euro |

2018 |

2019 |

2020 |

2021 |

2018–2021 |

||

|---|---|---|---|---|---|---|---|

|

Beleidsmatige lastenontwikkeling CPB MEV 2021 |

1,4 |

3,7 |

– 4,4 |

– 0,6 |

0,2 |

||

|

w.v. gezinnen |

0,5 |

0,2 |

– 3,9 |

– 1,6 |

– 4,9 |

||

|

w.v. bedrijven |

1,0 |

3,6 |

– 0,6 |

1,1 |

5,0 |

||

|

• |

w.v. bedrijfsleven |

0,9 |

3,5 |

– 0,7 |

0,9 |

4,5 |

|

|

• |

w.v. overheid |

0,1 |

0,1 |

0,1 |

0,2 |

0,5 |

|

|

w.v. buitenland |

0,0 |

0,0 |

0,1 |

0,0 |

0,1 |

||

Vraag 46

Hoe heeft de beleidsmatige belastingdruk voor huishoudens zich gedurende deze kabinetsperiode ontwikkeld?

Antwoord op vraag 46

Zie het antwoord op vraag 45

Vraag 47

Hoe verhoudt zich de ontwikkeling van het besteedbaar inkomen ten opzichte van de economische groei in de afgelopen 30, 20 en 10 jaar? Kunt u dit uitsplitsen?

Antwoord op vraag 47

In de afgelopen 10 jaar is het reëel beschikbaar inkomen van gezinnen sterker gestegen dan het bbp-volume, terwijl de groei vergelijkbaar was in de afgelopen 20 jaar. In de afgelopen 30 jaar bleef de stijging van het reëel beschikbaar gezinsinkomen achter bij dat van het bbp.

|

% mutaties per jaar |

1991–2020 |

2001–2020 |

2011–2020 |

|

|---|---|---|---|---|

|

Bruto binnenlands product marktprijzen (volume) |

1,8 |

1,1 |

0,8 |

|

|

Reëel beschikbaar gezinsinkomen |

1,4 |

1,0 |

1,1 |

|

|

waarvan Arbeidsinkomen |

1,5 |

1,0 |

1,5 |

|

|

Uitkeringsinkomen |

0,8 |

1,5 |

0,6 |

|

|

Overig |

1,8 |

0,4 |

0,7 |

|

Vraag 48

Kan er een overzicht in tabelvorm gegeven worden van de exacte verschillen tussen het basispad van de Middellangetermijnverkenning (MLT) en de stand van Financiën?

Antwoord op vraag 48

De belangrijkste verschillen tussen het basispad van de Middellangetermijnverkenning (MLT) en de stand van Financiën zijn:

– De opschalingskorting op het Gemeente- en Provinciefonds is niet volledig gehonoreerd. Er wordt uitgegaan van een korting van 300 mln euro in 2021 tot 679 mln euro in 2025.

Financiën gaat uit van een bedrag van 975 mln euro in 2025.

– Er is verondersteld dat een significant deel van de schades van de afgegeven garantieregelingen vanwege de coronacrisis zich materialiseert in de periode 2022–2023. Dit leidt tot een EMU-saldo-verslechtering van 0,5 mld euro cumulatief in 2022–2023.

– Bij de raming van de onderwijsuitgaven is gebruik gemaakt van de herziene versie van de projectie van de bevolkingsontwikkeling (zie het kader «Coronacrisis drukt arbeidsaanbod»). De wijzigingen van de bevolkingsprognose hebben een neerwaarts op de onderwijsuitgaven in de mlt-periode.

– De methodiek van de raming van de zorg is gebaseerd op de huidige MLT-zorg, zie Middellangetermijnverkenning zorg 2022–2025, CPB Notitie (zie: http://www.cpb.nl/middellangetermijnverkenning-2022–2025#docid-160023)

– De nader in te vullen reservering voor lastenverlichting voor de commissie Regulering van werk is niet meegenomen.

– In het kader van het Klimaatakkoord is het kabinet voornemens een vrachtwagenheffing in te voeren. Deze maatregel is vanwege de nog ontbrekende invoeringsdatum niet meegenomen.

– De verlaging van de zorgtoeslag via de verhoging van de normpercentages na 2021 is niet overgenomen.

– Het kabinet is voornemens de baangerelateerde investeringskorting (BIK) tijdelijk in te voeren. Omdat de invulling van die tijdelijkheid nog onbekend is en mogelijk deel uitmaakt van het volgende Regeerakkoord, is een structurele inzet tot en met 2025 verondersteld.

Vraag 49

Wat zijn de economische gevolgen van de coronacrisis voor de evenementensector?

Antwoord op vraag 49

De evenementensector behoort tot de zwaarst getroffen sectoren. Deze sector hoort tot de bedrijfstak cultuur, recreatie, sport en overige diensten, waarvan de productie in het tweede kwartaal 37,4% lager was dan een jaar eerder (Bron CBS)

Vraag 50

Als het bbp geen goede maatstaf is voor welvaart, welke maatstaf zou dan wel gebruikt kunnen worden?

Antwoord op vraag 50

Een palet aan indicatoren (en niet één samenvattend getal) is nodig om de jaarlijkse ontwikkelingen in de welvaart in Nederland in kaart te brengen. Dit doet het CBS in de Monitor Brede Welvaart. Deze monitor kijkt naar ontwikkelingen ten opzichte van het voorgaande jaar en de trendmatige ontwikkeling in de afgelopen acht jaar. Het gaat hierbij om economische, ecologische en sociaal-maatschappelijke ontwikkelingen.

Vraag 51

In hoeverre zijn of worden de middelen uit de Recovery and Resilience Facility (RRF) verwerkt, waarvan uit de Miljoenennota blijkt dat Nederland er aanspraak op gaat maken?

Antwoord op vraag 51

De middelen uit de Recovery and Resilience Facility (RRF) zijn niet verwerkt in het basispad van de Macro Economische Verkenning (MEV) 2021 en de actualisatie van de middellangetermijnverkenning (MLT). Het toekennen van deze gelden is de discretionaire bevoegdheid van de Europese Commissie. Het CPB kan niet a priori beoordelen of Nederland aan de voorwaarden voor het RRF voldoet.

Vraag 52

Wat zijn de effecten van de huidige economische situatie op eventuele in- en uitverdieneffecten en wat zijn de aannames daaromtrent in het huidige model?

Antwoord op vraag 52

De hoogte van de werkloosheid heeft invloed op de in- en uitverdieneffecten. Het CPB rapporteert doorwerkingseffecten in de publicatie van 24 september: Kranendonk, H., L. Verstegen en E. van der Wal, Beleidsvarianten met Saffier II.1, CPB Achtergronddocument, https://www.cpb.nl/beleidsvarianten-met-saffier-ii-1

Vraag 53

In hoeverre gaat de aanname van ongewijzigd beleid in de middellangetermijnraming van de zorguitgaven ervan uit dat de «noodremprocedure» zoals volgt uit de Wet financiële toetsing voorgedragen kwaliteitsstandaarden daadwerkelijk uitgevoerd wordt en in hoeverre is een eventueel automatisme in de geest van die wet?

Antwoord op vraag 53

Voor de invoering van de noodremprocedure belanden nieuwe kwaliteitsstandaarden automatisch in de uitgaven. De noodremprocedure geeft het Ministerie van VWS echter de mogelijkheid om vooraf te toetsen of de meerwaarde van de nieuwe kwaliteitsstandaard opweegt tegen de financiële gevolgen daarvan. De noodremprocedure voorkomt hiermee dat een nieuwe kwaliteitsstandaard automatisch tot een forse uitgavenstijging leidt. Verder worden de tarieven die verpleegtehuizen ontvangen voor het verlenen van zorg vanaf 2022 via benchmarking vastgesteld. De NZa bepaalt dan individuele tarieven (die dus per aanbieder in hoogte variëren) op basis van een integrale vergelijking van aanbieders. Bij deze vergelijking wordt rekening gehouden met kostenverschillen door niet-beïnvloedbare factoren. Door de noodremprocedure en de invoering van benchmarking landen kwaliteitsverbeteringen vanaf 2023 niet meer automatisch in het tarief voor verpleeghuizen. Zie ook paragraaf 2.1 van de MLT-zorg uit november 2019 https://www.cpb.nl/sites/default/files/omnidownload/CPB-Middellangetermijnverkenning-zorg-2022-2025-nov2019.pdf. Omdat het toelaten van een nieuwe kwaliteitsstandaard hiermee een beleidsbeslissing is geworden, wordt geen voorschot genomen op eventuele nieuwe toekomstige kwaliteitsstandaarden met betrekking tot de verpleeghuissector. Deze zijn daarom niet in het basispad van het CPB opgenomen.

Als de noodremprocedure niet wordt toegepast en een eventuele nieuwe kwaliteitsstandaard voor de verpleeghuiszorg wel leidt tot hogere door de NZa bepaalde tarieven, dan wordt dit door het CPB als beleid ingeboekt. Een nieuwe kwaliteitsstandaard leidt vanaf dat moment tot een hogere (of lagere) raming van de uitgaven aan de Wlz.

Vraag 54

Geldt voor de middellangetermijnraming van de zorguitgaven nog steeds de aanname dat de gebruikte referentieperiode beleidsneutraal is? Zo ja, waarom is de referentieperiode in deze MLT uitgebreid ten opzichte van de vorige MLT – die tevens de aanname van beleidsneutraliteit had – met de periode 2010–2018 die evident niet beleidsneutraal was, gelet op de Hoofdlijnenakkoorden en de Hervorming Langdurige Zorg? Zo nee, waarom is afgestapt van deze aanname en dient er dan voor een goede vergelijking niet nog een correctie plaats te vinden voor beleid?

Antwoord op vraag 54

Sinds de MLT-zorg uit november 2019 wordt in de groeiraming (impliciet) het gemiddelde beleid in de periode 1990–2018 meegenomen. Dit is een langjarige periode met zowel expansief als restrictief beleid. De reden dat we hiertoe zijn overgegaan, is dat we nu de beschikking hebben over een langere referentieperiode waardoor een betere schatting kan worden verkregen van het gemiddelde beleid dat op de lange termijn kan worden verwacht. We beschouwen dit als een goede benadering van ongewijzigd beleid op langere termijn. Zie ook https://www.cpb.nl/sites/default/files/omnidownload/CPB-Middellangetermijnverkenning-zorg-2022-2025-nov2019.pdf.

Vraag 55

Welke aannames gebruikt het CPB voor gedragseffecten die volgen op het afschaffen van fiscale regelingen, zoals het afschaffen van een landbouwvrijstelling in de winstsfeer? Welke andere landbouwvrijstellingen zijn er?

Antwoord op vraag 55

In algemene zin hanteert het CPB verschillende gedragseffecten voor verschillende belastingen. Deze gedragseffecten zijn gebaseerd om de empirie. Dat kan nationaal of internationaal zijn. In de te publiceren startnotitie voor Keuzes in Kaart 2022–2025 worden een aantal van deze gedragseffecten gepresenteerd. Voor de landbouwvrijstelling is gebruik gemaakt van de inzichten bij het Ministerie van Financiën. Doordat de regeling speelt bij verkoop en beëindiging van bedrijfsactiviteiten en grond zijn de budgettaire effecten op de korte termijn beperkt. Of het beëindigen van deze regeling ook effect heeft op het moment van verkoop of bedrijfsbeëindiging is onbekend en daarom niet meegenomen in de bepaling van de budgettaire impact.

Vraag 56

Wat wordt bedoeld met «een deel van de schade is waarschijnlijk permanent»? Waarom «vervliegt de hoop op volledig herstel» eventueel?

Antwoord op vraag 56

De schade komt tot uitdrukking in de neerwaartse bijstelling van het bbp in 2025. Deze is in de basisverkenning 4% lager dan in maart-mlt. Dit komt doordat de kapitaalgoederenvoorraad tot en met 2025 minder sterk stijgt dan in de maart-mlt als gevolg van de toenemende onzekerheid als gevolg van de corona-uitbraak. Ook is de toename van het arbeidsaanbod zwakker door een geringere netto immigratie. Er zijn geen redenen om aan te nemen dat deze schade na 2025 zal worden goedgemaakt.

Vraag 57

Waarom kan corona de bestaande kansenongelijkheid in het onderwijs vergroten?

Antwoord op vraag 57

De coronacrisis kan de ongelijkheid vergroten doordat de al bestaande kansenongelijkheid in het onderwijs wordt versterkt. Kinderen van hoger opgeleide ouders hebben betere kansen op een voorspoedige schoolcarrière en daarmee uiteindelijk een goed inkomen. Het sluiten van de scholen tijdens de lockdown heeft deze al bestaande kansenongelijkheid waarschijnlijk versterkt. Het schrappen van de eindtoets in het primair onderwijs heeft er bijvoorbeeld voor gezorgd dat vooral leerlingen met een migratieachtergrond en kinderen van ouders met een lager inkomen- of opleidingsniveau een hoger schooladvies zijn misgelopen. Maar corona heeft niet alleen de achtstegroepers geraakt, het vergroot waarschijnlijk ook de ongelijkheid in de andere klassen. Thuisonderwijs is immers een stuk lastiger voor wie klein behuisd is, minder de beschikking heeft over (digitale) leermiddelen en lager opgeleide ouders heeft.

Vraag 58

Wat is de achterliggende veronderstelling dat bbp-daling bij een tweede lockdown minder steil is dan bij de eerste lockdown (figuur 1.3)? Is de economie nu niet juist minder weerbaar dan in maart?

Antwoord op vraag 58

Delen van de marktsector zijn inderdaad minder weerbaar geworden door de corona-crisis. Daar staat echter tegenover dat sommige sectoren (cultuur, recreatie) nog niet hersteld zijn en niet meer een daling met een vergelijkbaar bbp-effect kunnen krijgen als tijdens de eerste lockdown.

Vraag 59

Waarom neemt de effectiviteit van het steunbeleid geleidelijk af?

Antwoord op vraag 59

In eerste instantie gingen bedrijven sterk uit van slechts een tijdelijk effect van de corona-uitbraak. Het steunbeleid maakte het afzien van ontslagen mogelijk en was daarmee effectief. Zodra bedrijven uitgaan van permante effecten zullen zij zich gaan aanpassen aan de veranderde situatie en zal steunbeleid minder effectief zijn in het tegengaan van ontslagen.

Vraag 60

Waarom zal deze pandemie de ongelijkheid waarschijnlijk vergroten, terwijl eerdere pandemieën de ongelijkheid vaak verkleinden?

Antwoord op vraag 60

Historisch gezien hebben pandemieën de ongelijkheid vaak verkleind. Tijdens de pestepidemie van de veertiende eeuw, waren er zoveel doden te betreuren dat de overblijvende landarbeiders aanzienlijk meer onderhandelingsmacht hadden. Ook de Spaanse griep van een eeuw geleden – die het dodelijkst was onder relatief jonge mensen, terwijl de Eerste Wereldoorlog ook al veel slachtoffers had geëist – had een opwaarts effect op de lonen. De grootste economische gevolgen van de COVID-19 pandemie volgen niet zozeer uit de impact op de volksgezondheid, als wel uit de inspanning om deze te voorkomen: de contactbeperkingen die zijn opgelegd, en de maatregelen die mensen zelf in acht nemen om hun blootstelling te beperken. Een vergelijking met meer recente, minder dodelijke epidemieën is daardoor waarschijnlijk zinvoller. Onderzoek naar landen die relatief hard zijn geraakt door bijvoorbeeld SARS en MERS laat zien dat de inkomensongelijkheid toen juist toenam.

Vraag 61

Zijn de grenzen van monetaire stimulering van de Europese Centrale Bank (ECB) in zicht? Hoeveel ruimte heeft de ECB nog om een tweedegolfscenario op te vangen?

Antwoord op vraag 61

De ECB koopt via het Asset Purchase Programme (APP) overheidsobligaties aan, met als maximum 33% van het uitstaande totaal per land. Voor enkele landen kwam die grens voorafgaand aan de Coronacrisis in zicht. Sinds de crisis zijn de overheden meer obligaties uit gaan geven, waardoor de ECB ook meer kan aankopen via het APP. Daarnaast heeft de ECB een nieuw programma gestart, het Pandemic emergency purchase programme (PEPP) waarbij er geen limieten zijn gesteld aan de aankopen per land. De ECB zou ook nog het rentetarief op leningen aan banken in het TLRO-programma (nu -1%) verder kunnen verlagen, terwijl ze de depositorente gelijk houdt. De grenzen voor het monetaire beleid zijn dus nog niet in zicht, wel gaat het onconventionele monetaire beleid van de ECB gepaard met risico’s (stagflatie, vermindering van de prikkel om overheidsschuld te reduceren, vermindering van kredietwaardigheid; zie CPB, 2020, Financiële Risicorapportage 2020, juni. http://www.cpb.nl/risicorapportage-financiele-markten-2020)

Vraag 62

Aangenomen dat de uitval in de wereldhandel vanwege corona leidt tot schade aan de economische structuren en netwerken: wat kan de Nederlandse overheid in internationaal verband doen om die structuren intact te houden en zo de Nederlandse export te beschermen?

Antwoord op vraag 62

In EU-verband kan Nederlandse overheid het belang van bestendiging van mondiale netwerken naar voren brengen. EU-landen vormen opgeteld verreweg de belangrijkste handelspartner van Nederland. (Europese) steun aan Europese landen die zwaar door corona getroffen zijn, is daarom belangrijk, vooral als die steun ten goede komt aan het overeind houden van bedrijven die een belangrijke rol spelen in handelsnetwerken.

Vraag 63

Wat zijn de economische effecten, onder andere voor export, in het geval er geen relatief soepele brexit komt?

Antwoord op vraag 63

Als er geen handelsakkoord komt zal dit een negatief effect op middellange termijn hebben op de Nederlandse goederenuitvoer van 2%-punt op basis van het nieuwe middellangetermijngraviteitsmodel van het CPB (zie het tekstkader in de Macro Economische Verkenning 2021). Bij een chaotische situatie door het ontbreken van een handelsakkoord kan het een neerwaarts effect op het Nederlands bbp hebben van 1%-punt op korte termijn. (zie tekstkader Gevolgen van de Brexit: opties; in Macro Economische Verkenning 2020)

Vraag 64

Waarom is de dienstensector niet meegenomen bij het brexit-no- deal-scenario en kan alsnog een inschatting worden gegeven van de impact van brexit op die sector?

Antwoord op vraag 64

De data ontbreken om ook het effect op de dienstenhandel mee te nemen.

Vraag 65

Waarom is de bbp-daling in Nederland kleiner dan elders in het eurogebied?

Antwoord op vraag 65

De bbp-daling tussen het vierde kwartaal van 2019 en het tweede kwartaal van 2020 is 10% voor Nederland tegen 12% in Duitsland, 23% in Spanje en 15% gemiddeld in het eurogebied. Precieze toeschrijving van de minder grote daling in Nederland is lastig, vermoedelijk is het een samenstel van factoren. Het is aannemelijk dat een rol speelt dat de corona-uitbraak hier later begon en dat er minder stringente maatregelen zijn genomen dan in Zuid-Europa. Ook de bedrijfstaksamenstelling speelt een rol. Zo is Nederland minder dan Zuid-Europa afhankelijk van toerisme. Ook werd Nederland minder geraakt dan Duitsland door het stilvallen van de autoproductie. En mogelijk was de daling in Nederland kleiner door de snellere uitbetaling van steunmaatregelen en relatief betere mogelijkheden voor thuiswerken en internetaankopen.

Vraag 66

Hoe kunnen de langetermijngevolgen van een vraagcrisis, die volgens de beschrijving zou kunnen volgen op een aanbodschok, worden ondervangen? Zijn er nieuwe opties en inzichten sinds het verschijnen van «Opties voor vraagstimulering» in juni 2020?

Antwoord op vraag 66

Opties en inzichten geschetst in de CPB coronapublicatie «Opties voor vraagstimulering» zijn onveranderd om duur en diepte van de recessie als gevolg van corona te beperken. Faciliteren van noodzakelijke reallocatie en versnelling van digitalisering kunnen de langetermijngevolgen beperken. Zie de CPB coronapublicatie «Blijvende economische schade van de coronacrisis».

Vraag 67

Hoe zou de arbeidsproductiviteit eruit zien als die wordt berekend op basis van het aantal betaalde uren?

Antwoord op vraag 67

Het aantal betaalde uren wordt niet door het CBS gepubliceerd. Hierdoor kan de arbeidsproductiviteit niet worden berekend op basis van betaalde uren.

Vraag 68

Is de stijging van de individuele spaarquote een gezonde ontwikkeling in een tijd dat het economisch slecht gaat?

Antwoord op vraag 68

Het is niet vreemd dat tijdens economisch slechte tijden de individuele spaarquote toeneemt. Zo was er ook een flinke stijging in 2009 en de jaren daarna. Huishoudens gaan meestal meer sparen uit voorzorg (mogelijk verliezen zij hun baan) en zij zullen eerder grote aankopen uitstellen. De spaarquote stijgt in de huidige crisis extra hard omdat veel consumptie tijdelijk niet mogelijk was, terwijl inkomens (ook dankzij het steunbeleid vanuit de overheid) veelal op peil bleven.

Vraag 69

Kan een overzicht gegeven worden van de (prognose van) bedrijfsinvesteringen in 2019, 2020, 2021 en 2022 per kwartaal?

Antwoord op vraag 69

Het CPB publiceert alleen ramingen per jaar. De bedrijfsinvesteringen dalen naar verwachting 8,9% in 2020, gevolgd door een stijging van 6,8% in 2021 en 3,0% in 2022. In 2019 namen de bedrijfsinvesteringen toe met 6,9%.

Vraag 70

Wat zouden de bedrijfsinvesteringen naar verwachting in 2020 en 2021 zijn geweest zonder coronapandemie? Kunt u dit vermelden in percentages en in euro’s?

Antwoord op vraag 70

In het Centraal Economisch Plan 2020 dat in maart is gepubliceerd en dat gefinaliseerd was voordat er sprake was van coronamaatregelen in Nederland namen de bedrijfsinvesteringen toe met 2,1% in 2020 en 2,2% in 2021. Dit betekent bruto bedrijfsinvesteringen van 109 mld euro in 2020 en 113 mld euro in 2021.

Vraag 71

Kunnen de cijfers van figuur 2.15 ook worden weergegeven met daarin niet inbegrepen de sectoren die een groei aan vacatures hebben ervaren (zoals de supermarktsector)?

Antwoord vraag 71

Nee, dat is niet mogelijk. Voor de figuur links kunnen de cijfers niet worden uitgesplitst naar sectoren. Voor de figuur rechts is een uitsplitsing naar sectoren wel mogelijk, maar niet gedetailleerder dan al is weergegeven in figuur 2.15.

Vraag 72

Is het verband tussen loonruimte en ruimte voor stijging van pensioenpremies een op een? Of wordt de stijging van de pensioenpremies beschouwd als minder structureel?

Antwoord op vraag 72

Uitgaande van lonen die reëel gelijk op gaan met de stijging van de arbeidsproductiviteit, beperken stijgende pensioenpremies direct de overige loonruimte. Het is mogelijk dat stijgende pensioenpremies bij cao-onderhandelingen worden gezien als tijdelijk en ze daardoor een minder dan proportioneel effect hebben op de overige loonruimte. Hier zijn vooralsnog geen aanwijzingen voor

Vraag 73

Wat zijn de exacte gevolgen van afnemend arbeidsaanbod?

Antwoord vraag 73

In een situatie van laagconjunctuur neemt de werkgelegenheid af en, bij een gegeven arbeidsaanbod, neemt de werkloosheid toe. Deze toename van de werkloosheid kan een ontmoedigend effect hebben op mensen die zoeken naar een baan, waardoor het arbeidsaanbod afneemt. Deze afname van het arbeidsaanbod dempt vervolgens de toename in de werkloosheid enigszins. Dit zijn tijdelijke conjuncturele effecten. Als het arbeidsaanbod structureel daalt, leidt dit op de lange termijn tot minder werkgelegenheid, minder economische activiteit en minder belastinginkomsten.

Vraag 74

Hoe wordt voorkomen dat er oneigenlijk gebruik van de baangerelateerde investeringskorting (BIK) ontstaat en welke waarborgen zijn er in plaats om misbruik te voorkomen, indachtig de vaststelling dat de BIK grote gelijkenis vertoont met de in de eind jaren tachtig ingestelde Wet Investeringsrekening (WIR) en de WIR vanwege een te hoge mate van oneigenlijk gebruik in 1988 afgeschaft werd?

Antwoord op vraag 74

Aangezien het betreffende wetsvoorstel nog niet ingediend is en de vormgeving van de baangerelateerde investeringskorting nog niet bekend is, is onduidelijk hoe oneigenlijk gebruik van de baangerelateerde investeringskorting voorkomen kan worden en welke waarborgen er zijn om dit misbruik te voorkomen.

Vraag 75

Kan worden toegelicht welke motivering er «in de literatuur» wordt gegeven voor de stelling dat het huidig begrotingstekort geen risico is?

Antwoord op vraag 75

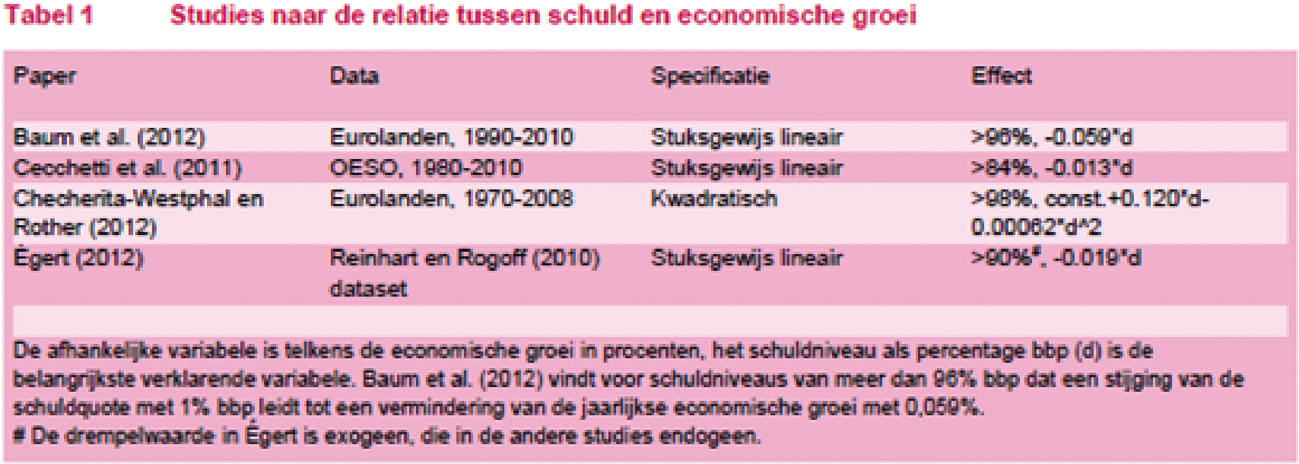

In de MEV stelt het CPB dat de overheidsschuld zeer scherp op loopt, maar te dragen blijft. De beschikbare literatuur geeft geen harde grens voor de overheidsschuld. Deze grens is land-specifiek en hangt onder andere af van de (gepercipieerde) kwaliteit van de instituties, het inkomensniveau van een land en andere macro-economische factoren (zie https://www.imf.org/external/pubs/ft/fandd/2020/09/what-is-debt-sustainability-basics.htm) In beide scenario’s blijft de overheidsschuld onder het gemiddelde van de eurozone (figuur 3.2 in de MEV) en op ruime afstand van niveaus die in de literatuur als risicovol worden aangemerkt (zie E. Westerhout, A. Trommelen en S. van Veldhuizen, 2020, Schokproef overheidsfinanciën 2020, CPB Achtergronddocument: http://www.cpb.nl/sites/default/files/omnidownload/CPB-Achtergronddocument-Schokproef-overheidsfinancien-2020.pdf). Daarnaast is, anders dan in het verleden, de rente nu, en vooruitkijkend, historisch laag, waardoor een verhoging van de rente bij de huidige omstandigheden een beperkt effect heeft op de financierbaarheid van de overheidsschuld.

Onderstaande tabel geeft een overzicht van empirische studies naar de relatie tussen economische groei en overheidsschuld.

Vraag 76

Wat is de oorzaak van de stijging van de collectieve lastendruk na 2022?

Antwoord op vraag 76

Zie de tabel hieronder. De ontwikkeling van de collectieve lastendruk betreft het effect van de economie en het beleid op de EMU-ontvangsten. Na 2022 stijgt de collectievelastendruk voornamelijk omdat beleid leidt tot hogere EMU-ontvangsten. Zo worden de zorgpremies aangepast aan de stijgende zorguitgaven. Verder worden in de loon- en inkomensheffing de aftrekposten geleidelijk tegen het lage tarief belast en wordt de zelfstandigenaftrek afgebouwd. Tot slot hebben de maatregelen omtrent de fiscale behandeling van de eigen woning uit het Begrotingsakkoord 2013 en de beperking van de overdraagbaarheid van de algemene heffingskorting uit het Coalitieakkoord 2011 ook een stijging van de collectievelastendruk tot gevolg.

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

||

|---|---|---|---|---|---|---|---|

|

niveau in % bbp |

|||||||

|

Totaal |

38,0 |

38,7 |

38,0 |

38,4 |

38,5 |

38,5 |

|

|

Ontwikkeling collectievelastendruk |

0,7 |

– 0,6 |

0,4 |

0,1 |

0,0 |

||

|

w.v. effect beleidsmaatregelen op EMU-saldo |

1,7 |

– 0,9 |

0,4 |

0,1 |

0,1 |

||

|

w.v. effect grondslagontwikkeling op EMU-saldo |

– 1,0 |

0,3 |

0,1 |

0,0 |

– 0,1 |

||

NB: Voor de ontwikkeling van de beleidsmatige lasten, die beter aansluit bij de beleving van burgers en bedrijven, kan het beste worden gekeken naar de nieuwe definitie van de beleidsmatige lastenontwikkeling. Zie daarvoor ook het achtergronddocument. https://www.cpb.nl/sites/default/files/omnidownload/CPB-FIN-Achtergronddocument-Herdefiniering-beleidsmatige-lastenontwikkeling.pdf

Vraag 77

Wat zijn de beleidsmatige wijzigingen die de verhuurdersheffing en de bankenbelasting doen afnemen?

Antwoord op vraag 77

De beleidsmatige lastenontwikkeling van de verhuurderheffing daalt in 2020 en 2021 met 0,1 respectievelijk 0,2 mld euro. Deze daling is in 2020 een gevolg van een heffingsvermindering in de verhuurderheffing om het verduurzamen van woningen te stimuleren. De daling van de verhuurderheffing in 2021 wordt per saldo verklaard door de verlaging van de verhuurderheffing met 200 mln euro.

Anders dan de verhuurderheffing neemt de bankenbelasting door beleidsmatige wijzigingen toe met 0,2 mld euro in 2021. Dit komt doordat de bankenbelasting in dat jaar eenmalig verhoogd wordt.

Kamervraag 78

Hoe werken de lokale lasten door in de inflatie en koopkrachtcijfers?

Antwoord op vraag 78:

Een toename van de lokale lasten vertaalt zich in een hogere inflatie en in een neerwaarts effect op de koopkrachtontwikkeling. In de koopkrachtramingen kijken we naar de ontwikkeling van het besteedbaar inkomen van individuele huishoudens. Deze ontwikkeling corrigeren we voor ieder huishouden met hetzelfde inflatie-effect, evenals bijvoorbeeld het CBS en het Nibud. In gemeentes waar de lokale lasten harder stijgen dan gemiddeld zal de feitelijke koopkrachtontwikkeling lager liggen dan wij ramen, en in gemeentes waar de lokale lasten minder hard stijgen dan gemiddeld zal de feitelijke koopkrachtontwikkeling hoger liggen.

Kamervraag 79

Welk effect (in percentage) heeft de ontwikkeling van Zorgverzekeringswet (Zvw)-premie op de bestedingsruimte voor een huishouden met een modaal inkomen sinds 2012?

Antwoord op vraag 79:

We nemen aan dat het hier gaat om de (inkomensonafhankelijke) nominale zorgpremies. De nominale zorgpremie bedraagt in 2021 4,5% van het bruto inkomen voor Modaal inkomen. In 2012 was dit 3,6%.

Wordt ook de inkomensafhankelijke werkgeverspremie en het eigen risico meegerekend dan wordt in 2021 12,4% van het bruto inkomen besteed aanzorg, tegenover 10,9% in 2012.

Kamervraag 80

Wat is de ontwikkeling geweest van de opslag duurzame energie (ODE) sinds 2013 op het inkomen van een modaal huishouden?

Antwoord op vraag 80:

Hoe de ODE uitpakt op de koopkracht van een modaal inkomen is niet in algemene zin aan te geven. Dit hangt onder andere af van het type huis waarin wordt gewoond en het energieverbruik van het huishouden. De ODE gericht op gezinnen wordt in 2021 geraamd op 1,3 mld euro. Dit is ca. 0,4% van de som van het besteedbaar inkomen van huishoudens in Nederland.

Kamervraag 81

Kan een kwalitatieve beschrijving worden gegeven van de uitbijters in de puntenwolk? Welke groepen in het model wijken typisch meer dan 2 procent af van de mediaan?

Antwoord op vraag 81:

De uitbijters in de puntenwolk zijn relatief vaak huishoudens die in de laagste 20% inkomensgroep vallen, alleenstaanden, uitkeringsgerechtigden en de gepensioneerden.

Vraag 82

Wat zijn de budgettaire gevolgen van het afbouwen van de aftrek geen of geringe eigenwoningschuld, per jaar?

Antwoord op vraag 82

De aftrek wegens geen of geringe eigenwoningschuld wordt vanaf 2019 in 30 jaar uitgefaseerd. Bij invoering van deze maatregel is de lastenverzwaring door het Ministerie van Financiën geraamd op onderstaande bedragen.

|

Jaar |

Lastenverzwaring (in mln euro) |

|---|---|

|

2019 |

24 |

|

2020 |

52 |

|

2021 |

76 |

|

Structureel |

1.117 |

Pastore, F. (2018). Why is youth unemployment so high and different across countries?. IZA World of Labor. https://wol.iza.org/articles/why-is-youth-unemployment-so-high-and-different-across-countries/long.

Kahn, L.M., 2010, Employment protection reforms, employment and the incidence of temporary jobs in Europe: 1996–2001, Labour Economics, vol. 17(1), pp. 1–15.

Junankar, P.N., 2014, Reassessing Labour Market Reforms: A Critique, IZA Discussion Paper 8385, Bonn: Institute for the Study of Labor. http://ftp.iza.org/dp8385.pdf.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-51.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.