Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35555 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De manier waarop mensen werken en leven is de afgelopen jaren meer divers geworden. Steeds meer mensen willen een grotere mate van flexibiliteit hebben ten aanzien van de aanwending van hun pensioen, zodat beter kan worden aangesloten bij de eigen bestedingsbehoefte. Daarnaast bestaat er door de stijging van de AOW-leeftijd en de pensioenrichtleeftijd behoefte aan maatregelen die ervoor zorgen dat mensen gezond de eindstreep kunnen halen.

Tegen deze achtergrond zijn in het pensioenakkoord1 afspraken gemaakt om meer maatwerk mogelijk te maken in het arbeidsvoorwaardelijk pensioen. Allereerst is afgesproken dat mensen meer keuzevrijheid krijgen bij de aanwending van hun pensioen, door mogelijk te maken dat zij een beperkt deel van het pensioenvermogen kunnen opnemen als een bedrag ineens (hoofdstuk 2). Voorts is afgesproken mensen meer keuzemogelijkheden te bieden om eerder te kunnen stoppen met werken. Het betreft allereerst de tijdelijke facilitering van de mogelijkheid om in sectoren en ondernemingen uittredingsregelingen te financieren waarmee werknemers de mogelijkheid krijgen om drie jaar voor de AOW-leeftijd te stoppen met werken. Dit wordt gedaan door een versoepeling van de pseudo-eindheffing op regelingen voor vervroegde uittreding (RVU-heffing) (hoofdstuk 3). Daarnaast is afgesproken dat er meer fiscale ruimte wordt geboden om verlof op te sparen, mede om vervroegd uittreden mogelijk te maken (hoofdstuk 4).

Dit wetsvoorstel strekt tot uitwerking van de voornoemde maatregelen. Hiertoe worden verschillende wijzigingen voorgesteld van de Pensioenwet (PW), de Wet verplichte beroepspensioenregeling (Wvb), de Wet op het financieel toezicht (Wft), de Wet inkomstenbelasting 2001 (Wet IB 2001) en de Wet op de loonbelasting 1964 (Wet LB 1964).

De PW en de Wvb kennen een aantal keuzemogelijkheden ten aanzien van het pensioen, waaronder de mogelijkheid tot uitruil van verschillende soorten pensioen, het vervroegen of uitstellen van de pensioeningangsdatum en het zogenoemde hoog-laagpensioen.2 Daarnaast is op grond van veel pensioenregelingen deeltijdpensioen mogelijk. Uit onderzoek blijkt dat het gebruik van deze keuzemogelijkheden de afgelopen jaren is toegenomen.3

Hoewel er reeds verschillende keuzemogelijkheden bestaan, blijkt uit onderzoek van het Centraal Planbureau dat deelnemers4 en pensioengerechtigden in Nederland minder keuzevrijheid hebben dan in andere landen.5 Zo is Nederland een van de weinige landen waarin het pensioen in de regel volledig wordt uitgekeerd in de vorm van een levenslange annuïteit. Uit diverse enquêtes blijkt dat ook in Nederland deelnemers en pensioengerechtigden interesse hebben in een uitbreiding van de bestaande keuzemogelijkheden met de mogelijkheid om een deel van het pensioenvermogen als een bedrag ineens op te nemen.6

De Sociaal-Economische Raad (SER) adviseert in het advies «Naar een nieuw pensioenstelsel» om mensen meer keuzevrijheid te geven ten aanzien van hun pensioen.7 De SER stelt aanvullend voor om het in alle contracten mogelijk te maken om een beperkt lumpsum bedrag ineens op te nemen op de pensioeningangsdatum (van maximaal 10 procent), als specifieke invulling van het hoog-laagpensioen. Dit keuzerecht is onderdeel van het akkoord dat het kabinet en sociale partners hebben gesloten over de vernieuwing van het stelsel van arbeidsvoorwaardelijke pensioenen.8

Ook in het regeerakkoord is de afspraak opgenomen om meer ruimte te bieden voor keuzevrijheid in het pensioenstelstel en te onderzoeken of en hoe het in het vernieuwde stelsel mogelijk is om bij pensionering een beperkt deel van het pensioenvermogen op te nemen als bedrag ineens. Hiermee is voortgebouwd op de verkennende analyse van het vorige kabinet over de mogelijkheid om de keuzevrijheid van deelnemers en pensioengerechtigden uit te breiden, zoals opgenomen in de «Perspectiefnota Toekomst pensioenstelsel».9

De afgelopen periode is nader bezien of, en zo ja, hoe het mogelijk kan worden gemaakt om bij pensionering een deel van het pensioenvermogen als bedrag ineens op te nemen. Geconcludeerd is dat het faciliteren van de mogelijkheid tot het opnemen van een bedrag ineens (onder bepaalde voorwaarden) mogelijk is.10 In dit wetsvoorstel wordt dit onderdeel uit het pensioenakkoord uitgewerkt.

Concreet wordt voorgesteld om voor deelnemers de mogelijkheid te introduceren om op de pensioeningangsdatum een deel van de waarde van de aanspraken op ouderdomspensioen als bedrag ineens op te nemen. Beoogd uitgangspunt is dat dit keuzerecht ook gaat gelden voor een zogenoemd bevroren pensioen in eigen beheer en het nettopensioen. Daarnaast wordt voorgesteld een soortgelijk keuzerecht te introduceren voor oudedagsvoorzieningen die zijn opgebouwd in de derde pijler11, alsmede de nettolijfrente.

Met de introductie van een nieuw keuzerecht wordt beoogd deelnemers bij de start van de uitkeringsfase meer flexibiliteit te bieden in de aanwending van hun pensioenvermogen. Meer flexibiliteit kan de welvaart van deelnemers vergroten, doordat het pensioen beter kan worden afgestemd op de persoonlijke leefsituatie en bestedingsbehoefte.12 Het opnemen van een bedrag ineens op de pensioeningangsdatum kan aantrekkelijk zijn als deelnemers meer nut denken te ontlenen aan het vermogen kort na pensionering dan in de jaren daarna, bijvoorbeeld voor de aflossing van schulden (zoals een hypotheek), reizen, zorgvoorzieningen of de verbouwing van de eigen woning. Het moment dat het bedrag ineens kan worden opgenomen – de pensioeningangsdatum – sluit over het algemeen goed aan bij het uitgavenpatroon van pensioengerechtigden. Uit onderzoek blijkt dat pensioengerechtigden in de beginjaren van hun pensionering hogere uitgaven hebben dan in de jaren daarna.13

De introductie van dit keuzerecht leidt tot een vergroting van de regie die deelnemers over hun pensioen hebben. Dit kan de betrokkenheid van deelnemers bij het pensioenstelsel – en meer specifiek hun eigen pensioensituatie – vergroten.

Door het opnemen van een deel van de waarde van de aanspraken op ouderdomspensioen als een bedrag ineens, verliest dit deel de pensioenbestemming. Het keuzerecht dat met dit wetsvoorstel wordt geïntroduceerd, kwalificeert daarmee als afkoop.14 Afkoop is slechts in een limitatief aantal in de wet omschreven gevallen mogelijk. Om gedeeltelijke afkoop op de pensioeningangsdatum mogelijk te maken, wordt voorgesteld wettelijk vast te leggen dat het is toegestaan om een deel van de waarde van de aanspraken op ouderdomspensioen te laten afkopen.15

De mogelijkheid om een bedrag ineens op te nemen ziet op ouderdomspensioen.16 Voor andere vormen van pensioen, zoals nabestaandenpensioen en arbeidsongeschiktheidspensioen, wordt geen wijziging voorgesteld. Het recht op afkoop betreft uitsluitend 10% van de waarde van de aanspraken op ouderdomspensioen op pensioeningangsdatum. Daarbij kan het ouderdomspensioen zijn opgebouwd in een uitkeringsovereenkomst, kapitaalovereenkomst of premieovereenkomst. Bij die laatste twee overeenkomsten betreft het dan het kapitaal dat is opgebouwd voor ouderdomspensioen.

De mogelijkheid om op de pensioeningangsdatum een deel van de waarde van de aanspraken op ouderdomspensioen te laten afkopen wordt als recht aan een deelnemer toegekend. Daarmee wordt voorkomen dat deelnemers niet over kunnen gaan tot gedeeltelijke afkoop, omdat bijvoorbeeld een pensioenuitvoerder de mogelijkheid niet aanbiedt. Dat brengt met zich dat een pensioenuitvoerder op verzoek van de deelnemer – indien voldaan is aan de voorwaarden (zie paragraaf 2.3.4) – verplicht is om tot de gedeeltelijke afkoop over te gaan. Hiermee wordt gerealiseerd dat alle deelnemers gebruik kunnen maken van dit keuzerecht.

Het keuzerecht kan niet worden ingeperkt door bijvoorbeeld pensioenuitvoerder, sociale partners of medezeggenschapsorganen door het stellen van nadere voorwaarden in een pensioenregeling of cao. Elk beding in strijd met de regeling voor afkoop van een deel van de waarde van de aanspraken op ouderdomspensioen is nietig.

Er wordt geen verplicht bestedingsdoel voorgesteld voor het bedrag dat wordt opgenomen. Een dergelijke verplichting wordt om meerdere redenen niet wenselijk geacht. Allereerst kan per persoon verschillen wat gezien de persoonlijke omstandigheden een nuttig bestedingsdoel is. Het wordt niet wenselijk geacht dit wettelijk te normeren. Ervaringen uit andere landen leren dat de meeste deelnemers die bij pensionering een bedrag ineens opnemen dit bedrag gebruiken om schulden af te lossen (zoals een hypotheek), een huis te kopen of te verbouwen, een auto te kopen of op reis te gaan.17 Daarnaast leidt het stellen van een dergelijke voorwaarde tot een flinke toename in de regeldruk, omdat er toezicht moet worden gehouden op de besteding van het bedrag en in de praktijk discussie kan ontstaan of er sprake is van een kwalificerend bestedingsdoel.

Het wordt wel wenselijk geacht enkele voorwaarden aan het keuzerecht te verbinden. Het stellen van voorwaarden is van belang om zoveel mogelijk te waarborgen dat (1) deelnemers bij opname van een bedrag ineens worden beschermd tegen een te grote achteruitgang in de hoogte van de periodieke levenslange pensioenuitkering en (2) de solidariteit binnen pensioenfondsen zo min mogelijk onder druk komt te staan. Concreet worden de volgende voorwaarden voorgesteld:

Voorwaarde 1: maximumpercentage van 10%

Voorgesteld wordt als voorwaarde op te nemen dat de afkoop maximaal 10% van de waarde van de aanspraken op ouderdomspensioen mag betreffen. In geval van een kapitaal- of premieovereenkomst betekent dit dat maximaal 10% van het kapitaal dat bestemd is voor ouderdomspensioen mag worden afgekocht. Wanneer sprake is van opbouw van ouderdomspensioen bij meerdere pensioenuitvoerders, wordt het maximaal op te nemen pensioenkapitaal van 10% bepaald per pensioenuitvoerder.

Bij het vaststellen van het maximumpercentage is getracht een balans te vinden tussen (1) het zoveel mogelijk waarborgen dat na opname van het bedrag ineens de hoogte van de periodieke levenslange pensioenuitkering voldoende is om de levensstandaard vast te houden en (2) de wens tot keuzevrijheid met betrekking tot het pensioen. Daarnaast is het van belang om het risico te beperken dat door het afkopen van een te groot deel van de waarde van de aanspraken op ouderdomspensioen een (extra) beroep op overheidsvoorzieningen moet worden gedaan.

Een maximumpercentage van 10% wordt passend geacht om deze doelen te bereiken. Over het algemeen kan hiermee een bedrag ineens worden opgenomen dat hoog genoeg is om aan verschillende consumptiebehoeften bij te dragen. Tegelijkertijd blijkt uit onderzoek dat bij een maximumpercentage van 10% het risico op een te grote inkomensachteruitgang beperkt is. Een maximumpercentage van 10% is voorts in overeenstemming met het advies «Naar een nieuw pensioenstelsel» van de SER.

Het percentage van 10% is de voorgestelde wettelijke maximumgrens. Een deelnemer kan de pensioenuitvoerder ook verzoeken om tot afkoop van een lager percentage van de waarde van de aanspraken op ouderdomspensioen over te gaan. Een pensioenuitvoerder is in dat geval verplicht om tot de gedeeltelijke afkoop van het percentage naar keuze over te gaan. Het is dus niet toegestaan het keuzerecht zodanig vorm te geven dat enkel een paar vaste percentages of een «default» percentage kan worden afgekocht. Er dient voor deelnemers alle vrijheid te zijn om binnen het maximum van 10% eigen keuzes te maken, bijvoorbeeld voor een specifiek bedrag (voor zover dit past binnen 10%) of een lager percentage dan 10%.

Voorwaarde 2: datum afkoop

Als tweede voorwaarde wordt voorgesteld dat de gedeeltelijke afkoop op de ingangsdatum van het ouderdomspensioen dient plaats te vinden. Dit betekent dat het bedrag ineens in beginsel slechts op één moment, bij het ingaan van de uitkeringsfase, tot uitbetaling kan komen (met uitzondering van de situatie van deeltijdpensioen, zie hieronder) en dat de gedeeltelijke afkoop niet is toegestaan tijdens de opbouwfase en gedurende de uitkeringsfase. Hiermee wordt gewaarborgd dat de solidariteit binnen een pensioenfonds zo min mogelijk onder druk komt te staan, doordat op deze wijze selectie-effecten (met name in verband met gezondheid) worden beperkt.

De voornoemde voorwaarde is ook ingegeven vanuit de gedachte dat deelnemers vaak pas rondom de pensioeningangsdatum de gehele financiële situatie na pensionering kunnen overzien. Daarnaast zorgt deze voorwaarde ervoor dat tijdens de opbouwfase geen beleggingsrendementen worden misgelopen, hetgeen wel het geval zou zijn als gedeeltelijke afkoop ook tijdens de opbouwfase zou worden toegestaan. Door de gedeeltelijke afkoop plaats te laten vinden op de ingangsdatum van het ouderdomspensioen, blijft het vermogen bovendien zoveel mogelijk behouden als oudedagsvoorziening.

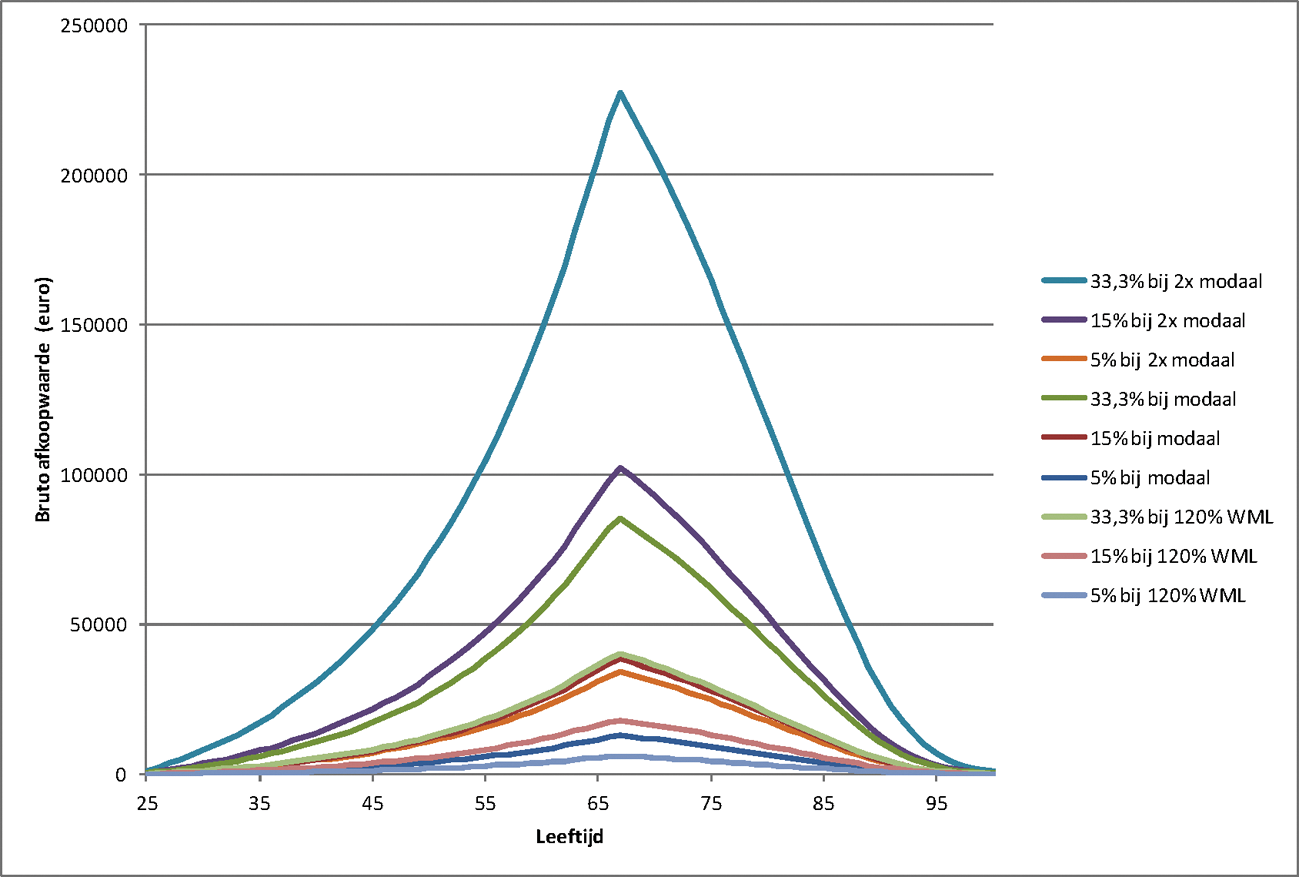

Bij de afwegingen over het tijdstip van afkoop is meegewogen dat een bedrag ineens tijdens de werkende fase van het leven mogelijk kan bijdragen aan welvaartswinst («consumption smoothing»). In de Perspectiefnota toekomst pensioenstelsel is echter geconcludeerd dat deze keuzemogelijkheid weinig bijdraagt voor met name jongeren. Pas op latere leeftijd zou de keuzemogelijkheid – logischerwijs vooral bij hogere inkomens – wel tot welvaartswinst kunnen leiden. Dan wordt echter het risico op selectie-effecten weer groter. Hierna is figuur 1 uit de perspectiefnota opgenomen18, die de bruto afkoopwaarde toont gedurende de levensloop in verschillende scenario’s (verschillende percentages afkoop en inkomen).19 De figuur illustreert dat de bruto afkoopwaarde zeer afhankelijk is van het inkomensniveau en de mate waarin afkoop mogelijk wordt gemaakt.

Met de voorwaarde dat de afkoop moet plaatsvinden op pensioeningangsdatum wordt niet beoogd een verplichte volgorde van keuzemogelijkheden voor te schrijven. Net als bij andere keuzemogelijkheden geldt ook in geval van de gedeeltelijke afkoop dat het vaststellen van de keuzevolgorde een bevoegdheid is van de pensioenuitvoerder. Een pensioenuitvoerder kan zelf bepalen of de gedeeltelijke afkoop van de waarde van de aanspraken op ouderdomspensioen plaatsvindt vóór of na het eventueel toepassen van andere keuzemogelijkheden, zoals uitruil.

Figuur 1: Bruto afkoopwaarde toont gedurende de levensloop in verschillende scenario’s

Voorwaarde 3: geen stapeling met hoog-laagpensioen

Op grond van de PW en Wvb is het toegestaan om een deelnemer in de pensioenovereenkomst of pensioenregeling de mogelijkheid te bieden om de hoogte van het ouderdomspensioen te laten variëren.20 In de praktijk wordt hier veelal invulling aan gegeven door middel van het zogenoemde hoog-laagpensioen. Deze keuzemogelijkheid houdt in dat de pensioenuitkering bijvoorbeeld in de eerste jaren na pensionering hoger is dan in de jaren daarna. Dit is toegestaan, mits de laagste uitkering niet minder bedraagt dan 75% van de hoogste uitkering en de mate van variatie uiterlijk op de ingangsdatum van het ouderdomspensioen wordt vastgesteld.

Als derde voorwaarde wordt voorgesteld dat ingeval de pensioenovereenkomst of pensioenregeling de mogelijkheid van een hoog-laagpensioen biedt, de deelnemer alleen gebruik mag maken van de gedeeltelijke afkoop als er geen gebruik wordt gemaakt van het hoog-laagpensioen. Hiermee wordt beoogd te voorkomen dat een deelnemer een te groot gedeelte van het ouderdomspensioen naar voren haalt en daarmee een te grote achteruitgang in de hoogte van de periodieke levenslange pensioenuitkering heeft. Indien het combineren van het hoog-laagpensioen met een gedeeltelijke afkoop toegestaan zou zijn, zou dit kunnen leiden tot een ondermijning van de beschermingsgedachte achter de voorwaarden die aan deze keuzemogelijkheden zijn verbonden. Zowel de voorwaarde dat een deelnemer maximaal 10% van de waarde van de aanspraken op ouderdomspensioen mag afkopen als de voorwaarde dat de laagste uitkering bij gebruik van het hoog-laagpensioen niet minder mag bedragen dan 75% van de hoogste uitkering, is ingegeven vanuit de gedachte dat het wenselijk is deelnemers te beschermen tegen een te grote achteruitgang in de hoogte van de periodieke levenslange pensioenuitkering. Als beide keuzemogelijkheden gecombineerd zouden mogen worden, leidt dit tot een lagere levenslange periodieke pensioenuitkering dan in de situatie dat slechts één van de keuzemogelijkheden zou worden toegepast. Dat wordt onwenselijk geacht.

Net zoals bij de vorige voorwaarde wordt met deze voorwaarde eveneens gewaarborgd dat de solidariteit binnen een pensioenfonds zo min mogelijk onder druk komt te staan, doordat selectie-effecten worden beperkt.

Daarnaast brengt het uitsluiten van deze combinatie met zich dat een pensioenuitvoerder gerichter kan informeren over de keuzemogelijkheden en de daarmee samenhangende gevolgen voor de deelnemer beter inzichtelijk kan maken. De mogelijkheid om de gedeeltelijke afkoop en het hoog-laagpensioen te combineren, kan immers tot complexiteit in de informatieverstrekking leiden. Ook is de verwachting dat de administratieve lasten van pensioenuitvoerders stijgen naarmate de stapeling van keuzemogelijkheden door deelnemers toeneemt. Door het uitsluiten van de combinatie van gedeeltelijke afkoop en het hoog-laagpensioen worden de administratieve lasten beperkt, hetgeen overeenkomt met de voorwaarden uit het advies «Naar een nieuw pensioenstelsel» van de SER.21

Volledigheidshalve dient opgemerkt te worden dat de zogenoemde AOW-overbrugging22 aangemerkt wordt als een vorm van het hoog-laagpensioen. Ook de AOW-overbrugging houdt in dat de pensioenuitkering in de eerste jaren na pensionering (in dit geval tot aan de AOW-leeftijd) hoger is dan de jaren daarna. Een deelnemer mag derhalve alleen gebruikmaken van de gedeeltelijke afkoop als er geen gebruik wordt gemaakt van een AOW-overbrugging waardoor sprake is van een hoog-laaguitkering. Een overbrugging tot de AOW-datum kan echter ook ingevuld worden zonder hoog-laagpensioenuitkering. Het naar voren halen van pensioen (mits geen hoog-laag) in combinatie met bijvoorbeeld spaargeld, salaris van een partner, een bedrag ineens, of eventueel de RVU-vrijgestelde vroegpensioenuitkering van de werkgever (die met voorliggend wetsvoorstel wordt gecreëerd) kan ook voor voldoende inkomen zorgen tijdens deze overbruggingsperiode. Pensioen vervroegen in combinatie met een bedrag ineens is dus wel mogelijk, mits er geen sprake is van een hoog-laagpensioenuitkering.

Voorwaarde 4: afkoopgrens

Als vierde voorwaarde wordt voorgesteld op te nemen dat de resterende levenslange pensioenuitkering na de gedeeltelijke afkoop boven de afkoopgrens van kleine pensioenen23 moet liggen. Deze voorwaarde wordt van belang geacht ter bescherming van deelnemers. Hiermee wordt voorkomen dat alle aanspraken op ouderdomspensioen de pensioenbestemming kunnen verliezen, omdat eerst gebruik wordt gemaakt van de mogelijkheid om een bedrag ineens op te nemen en vervolgens een pensioenaanspraak resteert die vanwege de beperkte omvang kan worden afgekocht. Ondanks dat het in dergelijke situaties om relatief lage maand- en jaarbedragen gaat, kan het voor deelnemers met een beperkt pensioenvermogen of beperkte pensioenvermogens verspreid over meerdere pensioenuitvoerders van grote betekenis zijn om de na gedeeltelijke afkoop resterende aanspraken op ouderdomspensioen te behouden.

Voorwaarde 5: toestemming partner

Tot slot wordt als voorwaarde voorgesteld dat een deelnemer alleen met toestemming van de partner die begunstigde is voor het partnerpensioen gebruik kan maken van het recht op gedeeltelijke afkoop, indien gebruikmaking hiervan leidt tot een verlaging van het partnerpensioen. Van een dergelijke verlaging kan onder meer sprake zijn als de hoogte van het partnerpensioen wordt afgeleid van de hoogte van het ouderdomspensioen. Het laten afkopen van een deel van de aanspraken op ouderdomspensioen, leidt in dat geval tevens tot een verlaging van het partnerpensioen. In deze situatie is een pensioenuitvoerder alleen verplicht om op verzoek van de deelnemer de afkoop uit te voeren, als duidelijk is dat de partner die begunstigde is voor het partnerpensioen daarvoor toestemming heeft gegeven. Dit dient de pensioenuitvoerder te controleren alvorens over te gaan tot de afkoop. Deze eis strekt ter bescherming van de partner die begunstigde is voor het partnerpensioen. Bij het uitruilen van nabestaandenpensioen in ouderdomspensioen kent de wet ook al een dergelijk toestemmingsvereiste.24

Deeltijdpensioen

Indien de pensioenregeling voorziet in deeltijdpensioen en een deelnemer hiervan gebruikmaakt, gelden er verschillende pensioeningangsdata. De deelnemer heeft op de verschillende ingangsdata steeds de mogelijkheid om een deel van de waarde van het op dat moment ingaande gedeelte van het ouderdomspensioen te laten afkopen. Het gedeelte van het ouderdomspensioen dat mag worden afgekocht, is afhankelijk van het percentage waarmee een deelnemer met deeltijdpensioen gaat. Het gaat, conform het voorgestelde wettelijke kader, steeds om maximaal 10% van het op dat moment ingaande gedeelte van het ouderdomspensioen (oftewel het deel waarover geen pensioen meer wordt opgebouwd). De beoordeling of aan de voorwaarden voor de afkoop is voldaan wordt ook gedaan per deeltijdpensioen, dus op grond van het deel van de aanspraak op ouderdomspensioen dat op het moment van het deeltijdpensioen tot uitkering zal komen. De afkoop betreft dus maximaal 10% van dat deel, de afkoop geschiedt op de ingangsdatum van het deeltijdpensioen, er wordt geen gebruik gemaakt van het hoog-laagpensioen voor dat deel en na de afkoop resteert een ouderdomspensioenuitkering die meer bedraagt dan de genoemde afkoopgrens. Ook dient de partner te hebben ingestemd, indien de afkoop tot verlaging van het partnerpensioen leidt.

Ter illustratie: stel een deelnemer besluit gebruik te maken van de mogelijkheid tot deeltijdpensioen. Hij kiest als ingangsdatum van het deeltijdpensioen voor 1 januari en besluit voor 40% met pensioen te gaan. De deelnemer kan op 1 januari dan een bedrag ineens opnemen van maximaal 10% van dit gedeelte (dus van 40% van de waarde van de tot op dat moment opgebouwde aanspraken op ouderdomspensioen). Vervolgens kiest de deelnemer ervoor om met ingang van 1 november volledig met pensioen te gaan. De deelnemer kan op 1 november dan een bedrag ineens opnemen over het andere deel van het ouderdomspensioen (in onderhavig voorbeeld dan 60%). De deelnemer kan maximaal 10% van de waarde van de bij dat deel behorende aanspraken op ouderdomspensioen laten afkopen. Zowel op 1 januari als op 1 november voldoet de deelnemer ook aan de andere voorwaarden (waaronder geen samenloop met hoog-laagpensioen en een resterende uitkering van voldoende omvang).

Ter verduidelijking: indien de deelnemer op 1 januari slechts 8% van het op dat moment ingaande deeltijd pensioen heeft afgekocht, dan kan de resterende 2% niet worden «ingehaald» op moment dat de resterende 60% van het pensioen ingaat op 1 november. De omvang van de gedeeltelijke afkoop is op 1 november gemaximeerd op 10% van het gedeelte van het ouderdomspensioen dat op dat moment ingaat.

Voorgesteld wordt om bij de vaststelling van de afkoopwaarde («het bedrag ineens») aan te sluiten bij de regels die ook worden gehanteerd voor de andere afkoopmogelijkheden die op grond van de PW en Wvb bestaan, zoals de afkoop van kleine pensioenen.25 Dit betekent dat de pensioenuitvoerder bij de vaststelling van de afkoopwaarde door vaststelling van een afkoopvoet moet waarborgen dat geen onderscheid gemaakt wordt tussen mannen en vrouwen waarbij voldaan wordt aan het vereiste van collectieve actuariële gelijkwaardigheid. De regels gelden voor alle soorten pensioenovereenkomsten. Enkel bij uitkeringsovereenkomsten moet de waarde van de pensioenaanspraak contant gemaakt worden. Bij premie- en kapitaalovereenkomsten geldt dat de waarde van de aanspraak overeenkomt met het beschikbare gespaarde vermogen.

Daarnaast betekent dit dat een pensioenfonds bij de vaststelling van de afkoopwaarde geen rekening houdt met de (negatieve dan wel positieve) buffer van het pensioenfonds. Hierdoor wordt voorkomen dat binnen een pensioenfonds verschillen kunnen ontstaan tussen de afkoopwaarden die deelnemers die op een verschillend moment met pensioen gaan, ontvangen, enkel vanwege een wijziging van de omvang van de buffer. De verwachting is dat het alternatief – wel rekening houden met de buffer – de uitlegbaarheid en uitvoerbaarheid van het keuzerecht onder druk zet. Dit mede gezien het feit dat pensioenuitvoerders al maanden voor de pensioeningangsdatum beginnen met communiceren over de keuzemogelijkheden die een deelnemer ten aanzien van zijn pensioen heeft en de omvang van de buffer tussen het eerste moment van communiceren en de pensioeningangsdatum kan variëren. Overigens volgt uit verschillende berekeningen van de Pensioenfederatie dat geen rekening houden met de buffer bij dit keuzerecht, slechts een zeer minimale impact heeft op de dekkingsgraad van een pensioenfonds. Ook als een pensioenfonds op het moment waarop het bedrag ineens wordt opgenomen een dekkingsgraad onder de 100% heeft. Zo is er bij een grijs pensioenfonds26, met een dekkingsgraad van 80%, waarbij alle deelnemers die met pensioen gaan in het rekenjaar de volledige 10% opnemen slechts sprake van een daling van de dekkingsgraad met 0,1%. In geval van een dekkingsgraad van 90% is er sprake van een daling van de dekkingsgraad van 0,05%. Bij een gemiddeld pensioenfonds, betreft de daling van de dekkingsgraad nog maar 0,06% respectievelijk 0,03%. Dit beperkte negatieve financiële effect wordt aanvaardbaar geacht, met het oog op de eenvoud, uitvoerbaarheid en betere uitlegbaarheid van de keuze om geen rekening te houden met de buffer.

Voor de volledigheid zij opgemerkt dat bij het vaststellen van de afkoopwaarde uiteraard wel rekening wordt gehouden met in het verleden doorgevoerde kortingen. Op het moment dat een pensioenfonds heeft besloten om een korting door te voeren en die korting heeft verwerkt in de hoogte van de pensioenaanspraken, werkt dit door in de afkoopwaardes die vanaf dat moment worden vastgesteld. De totale waarde van de aanspraken op ouderdomspensioen waarover het bedrag ineens wordt vastgesteld, is immers verlaagd.

Voorgesteld wordt in de Wft op te nemen dat een aanbieder van een uitkeringsproduct de consument de mogelijkheid dient te bieden om een deel van de aanspraak op bepaalde periodieke uitkeringen (als oudedagsvoorziening) als bedrag ineens uit te laten keren. Daarbij wordt voor wat betreft de voorwaarden voor de gedeeltelijke uitkering als bedrag ineens – voor zover van toepassing – aangesloten bij de voorwaarden die worden voorgesteld voor de gedeeltelijke afkoop van ouderdomspensioen in de tweede pijler. Ook voor oudedagsvoorzieningen in de derde pijler wordt voorgesteld dat maximaal 10% van de waarde van de aanspraak op de periodieke uitkeringen op de ingangsdatum van deze uitkeringen als bedrag ineens mag worden uitgekeerd. Tevens geldt de voorwaarde dat de waarde van de aanspraak op de periodieke uitkering, die na die gedeeltelijke afkoop resteert, op de ingangsdatum op jaarbasis meer dient te bedragen dan het bedrag dat geldt voor de afkoop van kleine lijfrenten.27

Het recht op gedeeltelijke afkoop wordt ook voorgesteld voor het nettopensioen en de nettolijfrente. Dit zijn oudedagsvoorzieningen die kunnen worden opgebouwd over het inkomen boven de zogenoemde aftoppingsgrens en waarvan de waarde is vrijgesteld voor de vermogensrendementsheffing in box 3. Voor deze voorgestelde afkoopmogelijkheid gelden dezelfde voorwaarden als voor de (bruto)pensioenen en (bruto)lijfrenten. Enige uitzondering is dat er bij de nettolijfrente geen eis gaat gelden omtrent de minimale omvang die moet resteren nadat gebruik is gemaakt van de mogelijkheid tot gedeeltelijke afkoop. Reden hiervoor is dat er op basis van de bestaande regels voor een aanbieder van een nettolijfrente geen mogelijkheid bestaat om deze af te kopen als het om een relatief kleine aanspraak gaat (behoudens afkoop bij arbeidsongeschiktheid). Bij een nettolijfrente blijft na een gedeeltelijke uitkering als bedrag ineens het resterende deel daarom altijd in stand en wordt dat periodiek uitgekeerd.

Op grond van de huidige fiscale wetgeving leidt het afkopen van een deel van de waarde van een pensioenaanspraak ertoe dat de gehele aanspraak op ouderdomspensioen in de heffing wordt betrokken en is ter zake van die afkoop revisierente verschuldigd. Bij een gedeeltelijke afkoop van de waarde van een aanspraak op periodieke uitkeringen van een oudedagsvoorziening in de derde pijler wordt de aanspraak slechts in de heffing betrokken voor zover het kapitaal wordt afgekocht en is ook slechts over dat deel revisierente verschuldigd. In lijn met de voorgestelde wijzigingen van de PW, Wvb en de Wft wordt voorgesteld afkoop van ten hoogste 10% van de waarde van een ouderdomspensioen- of lijfrenteaanspraak ook fiscaal aan te merken als een toegestane vorm van afkoop. Daarmee wordt bewerkstelligd dat bij een dergelijke afkoop enkel het afgekochte deel van de aanspraak in de heffing wordt betrokken. Daarnaast geldt dat zowel bij een dergelijke afkoop van een pensioenaanspraak als bij een dergelijke afkoop van een aanspraak op periodieke uitkeringen in de derde pijler geen revisierente is verschuldigd.

Om de gedeeltelijke afkoop op de pensioeningangsdatum mogelijk te maken, is het noodzakelijk dat een deelnemer vóór deze datum aan de pensioenuitvoerder kenbaar heeft gemaakt van het keuzerecht gebruik te willen maken. Hiervoor is een goede informatievoorziening vanuit de pensioenuitvoerder van belang. Dit is reeds geborgd in de huidige wet- en regelgeving. Pensioenuitvoerders hebben de verplichting om deelnemers conform de normen uit de PW en de Wvb correct, duidelijk en evenwichtig te informeren over de keuzemogelijkheden die de pensioenregeling biedt. Daarnaast dient de informatieverstrekking tijdig te zijn.28

Zoals nu vaak ook al in de praktijk gebeurt, informeert de pensioenuitvoerder de deelnemer eerst generiek over de keuzemogelijkheden die de deelnemer heeft ten aanzien van zijn pensioen. In deze informatieverstrekking moet ook de mogelijkheid om een deel van de waarde van de aanspraken op ouderdomspensioen af te laten kopen worden opgenomen. De pensioenuitvoerder verstrekt vervolgens – indien een deelnemer aangeeft gebruik te willen maken van de mogelijkheid tot gedeeltelijke afkoop of verzoekt om meer informatie hierover – meer specifieke en persoonlijke informatie aan de deelnemer. Deze informatie dient in ieder geval de hoogte van de afkoopwaarde («het bedrag ineens»), de resterende hoogte van de periodieke levenslange pensioenuitkering na gebruik van het keuzerecht en de hoogte van de periodieke levenslange pensioenuitkering als geen gebruik wordt gemaakt van het keuzerecht te bevatten. De pensioenuitvoerder verstrekt deze informatie op een zodanig tijdstip vóór de pensioeningangsdatum dat het voor een deelnemer mogelijk is om een weloverwogen keuze te maken over het al dan niet gebruikmaken van dit keuzerecht. De generieke en persoonlijke informatie mag, conform de huidige wet- en regelgeving, zowel schriftelijk als elektronisch worden verstrekt.29

De normen die in de PW en de Wvb worden gehanteerd geven pensioenuitvoerders de ruimte om in de informatievoorziening maatwerk aan te kunnen bieden. Pensioenuitvoerders moeten in de informatievoorziening over het keuzerecht om een deel van de waarde van de aanspraken op ouderdomspensioen af te laten kopen zoveel mogelijk aansluiten bij de informatiebehoeften en kenmerken van de deelnemer.

Ingeval een deelnemer met een premieovereenkomst of kapitaalovereenkomst gebruikmaakt van de mogelijkheid van waardeoverdracht op de pensioeningangsdatum («pensioenshoppen») vindt de gedeeltelijke afkoop plaats bij de ontvangende pensioenuitvoerder.30 De overdragende pensioenuitvoerder moet tot aan het moment van de waardeoverdracht voldoen aan de wettelijke informatieverplichtingen. Dit betekent dat de overdragende pensioenuitvoerder de deelnemer in ieder geval (generiek) informeert over de keuzes die voorliggen op de pensioeningangsdatum, waaronder de mogelijkheid tot de gedeeltelijke afkoop. De ontvangende pensioenuitvoerder zal bij het voorleggen van de offerte voor de uitvoering van de uitkeringsfase en de daaropvolgende communicatie inzicht dienen te bieden in de keuzemogelijkheden die de pensioenuitvoerder aanbiedt. Indien een deelnemer gebruik wenst te maken van de gedeeltelijke afkoop of meer inzicht verlangt in de mogelijkheid tot gedeeltelijke afkoop, dient de pensioenuitvoerder persoonlijke informatie over dit keuzerecht te verstrekken en inzicht te bieden in de gevolgen als de deelnemer al dan niet gebruikmaakt van dit keuzerecht.

De Autoriteit Financiële Markten (AFM) houdt toezicht op de wettelijke informatieverplichtingen en zal derhalve ook toezicht houden op de informatieverstrekking door pensioenuitvoerders over dit keuzerecht.

De mogelijke invloed die de gedeeltelijke afkoop heeft op de verschuldigde loon- en inkomstenbelasting, de inkomensafhankelijke regelingen en de verschuldigdheid van de AOW-premie is een aspect voor een deelnemer om rekening mee te houden bij de afweging om al dan niet gebruik te maken van het keuzerecht (zie hiervoor paragraaf 7.1.1.2). Op grond van de verplichting voor pensioenuitvoerders om deelnemers zorgvuldig te informeren, is het van belang dat pensioenuitvoerders in de informatievoorziening over het keuzerecht wijzen op de mogelijkheid dat het laten afkopen van een deel van de waarde van de aanspraken hierop van invloed kan zijn. Voorts zal hier in de informatievoorziening over de toeslagen op de website van de Belastingdienst aandacht aan worden besteed. Om de verwachte invloed van de gedeeltelijke afkoop op de toeslagen in kaart te brengen, kan een deelnemer gebruikmaken van verschillende rekentools op de website van de Belastingdienst.

Om een goede informatievoorziening in de derde pijler te garanderen, zal in het Besluit Gedragstoezicht financiële ondernemingen Wft voor aanbieders van oudedagsvoorzieningen in de derde pijler worden voorgeschreven dat zij informatie aan de consument dienen te verstrekken over de mogelijkheid om een deel van de waarde van de aanspraak op periodieke uitkeringen als bedrag ineens uit te laten keren. De consument dient door de aanbieder waar hij de aanspraken heeft opgebouwd geïnformeerd te worden over deze mogelijkheid. De aanbieder van het uitkeringsproduct dient de consument vervolgens te informeren over de hoogte van de gedeeltelijke uitkering als bedrag ineens, de resterende hoogte van de periodieke uitkeringen na gebruik van het keuzerecht en de hoogte van de periodieke uitkeringen voor de oudedagsvoorziening als geen gebruik wordt gemaakt van de mogelijkheid om een deel van de waarde van de aanspraak als bedrag ineens uit te laten keren.

Het is van belang dat in geval van een scheiding de verdelingsgerechtigde partner op pensioengebied niet wordt benadeeld doordat de verdelingsplichtige partner gebruikmaakt van het recht op gedeeltelijke afkoop dat met dit wetsvoorstel wordt geïntroduceerd. In de huidige wet- en regelgeving is dit reeds voldoende gewaarborgd. Het belang is beperkt tot het pensioen, en strekt niet zover dat eventuele andere effecten, bijvoorbeeld op de inkomstenbelasting of inkomensafhankelijke regelingen, voor de ex-partner ook meegewogen moeten worden.

Voor de verdeling van pensioen bij scheiding bestaan twee verdeelmethoden, te weten verevening en conversie. Uitgangspunt bij verevening is dat de tot verevening gerechtigde partner (de ex-partner die niet zelf het ouderdomspensioen heeft opgebouwd) een voorwaardelijk recht op ouderdomspensioen krijgt, waarbij alle beslissingen van de tot verevening verplichte partner (de ex-partner die het ouderdomspensioen heeft opgebouwd) leidend zijn en de uitbetaling afhankelijk is van het leven van de tot verevening verplichte partner. Bij conversie krijgt de verdelingsgerechtigde partner een eigen aanspraak op ouderdomspensioen en kan daar zelfstandig keuzes voor maken. Op grond van het wetsvoorstel Wet pensioenverdeling bij scheiding 2022 is het beoogde uitgangspunt dat voor scheidingen die plaatsvinden vóór 1 januari 2022 verevening als standaard verdeelmethode geldt en voor scheidingen ná 1 januari 2022 conversie.31

Hieronder wordt voor verschillende scheidingssituaties benoemd wat de uitgangspunten zijn rondom het recht op gedeeltelijke afkoop. Hierbij is ervan uitgegaan dat de echtgenoten geen afwijkende afspraken hebben gemaakt over de pensioenverdeling. Dat betekent dat ervan uit wordt gegaan dat de pensioenopbouw gedurende de huwelijkse periode 50/50 verdeeld wordt tussen de ex-partners. Na de situatieschetsen wordt nog toegelicht hoe moet worden omgegaan met scheidingen vóór de inwerkingtreding van de Wet verdeling pensioenrechten bij scheiding (Wvps).

Situatie 1: Scheiding voor pensioeningangsdatum met als verdeelmethode verevening

In deze situatie vindt de gedeeltelijke afkoop plaats na de scheiding. Artikel 7, derde lid, Wvps bepaalt dat afkoop alleen is toegestaan indien op redelijke wijze met de pensioenbelangen van de tot verevening gerechtigde partner rekening is gehouden. Afkoop mag niet leiden tot benadeling van de tot verevening gerechtigde partner. Artikel 2, tweede lid, en artikel 3, tweede lid, Wvps bepalen dat de tot verevening gerechtigde partner recht krijgt op een deel van elk van de uit te betalen termijnen van het pensioen, waarbij rekening wordt gehouden met eventuele verlagingen van het pensioen.

De verdelingsgerechtigde partner kan een recht op uitbetaling van de verevende pensioenaanspraken jegens de pensioenuitvoerder krijgen als er binnen twee jaar na de scheiding via het daarvoor opgestelde formulier32 een mededeling van scheiding aan de pensioenuitvoerder wordt gedaan. Als deze melding niet of niet tijdig is gedaan, heeft de verdelingsgerechtigde partner op grond van de wet nog steeds recht op verevening van de pensioenaanspraken, maar zal hij of zij uitbetaling hiervan zelf met de verdelingsplichtige partner moeten regelen.

Indien de tot verevening verplichte partner gebruikmaakt van het recht op gedeeltelijke afkoop, ontvangt de tot verevening gerechtigde partner derhalve een lagere maandelijkse uitkering dan in de situatie dat de tot verevening verplichte partner hier geen gebruik van zou hebben gemaakt. Om benadeling van de tot verevening gerechtigde partner te voorkomen, is vereist dat die een evenredig deel van het bedrag ineens ontvangt.33 Bij het vaststellen van dit deel wordt uitgegaan van het deel van de afkoopwaarde dat kan worden toegerekend aan de opbouw van het ouderdomspensioen tijdens de huwelijkse periode. Deze situatie wijzigt niet na inwerkingtreding van het wetsvoorstel Wet pensioenverdeling bij scheiding 2022.

Situatie 2: Scheiding na pensioeningangsdatum met als verdeelmethode verevening

In deze situatie heeft de gedeeltelijke afkoop reeds plaatsgevonden. Immers, met dit wetsvoorstel wordt voorgesteld dat de gedeeltelijke afkoop alleen op de pensioeningangsdatum kan plaatsvinden. De wijze waarop (een eventueel resterend gedeelte van) het bedrag ineens dat is uitgekeerd wordt verdeeld, is afhankelijk van het huwelijksvermogensregime dat van toepassing is en wordt met dit wetsvoorstel of het wetsvoorstel Wet pensioenverdeling bij scheiding 2022 niet nader geregeld. Door de gedeeltelijke afkoop is de maandelijkse pensioenuitkering van de tot verevening verplichte partner lager vastgesteld. Op grond van artikel 2, tweede lid, en artikel 3, tweede lid, Wvps heeft dit ook effect op de hoogte van de periodieke uitkering waar de tot verevening gerechtigde echtgenoot recht op heeft.

Situatie 3: Scheiding voor pensioeningangsdatum met als verdeelmethode conversie

De verdelingsgerechtigde partner en de verdelingsplichtige partner hebben allebei een eigen aanspraak op pensioen en kunnen daar zelfstandig keuzes voor maken. De verdelingsgerechtigde partner en verdelingsplichtige partner hebben allebei zelfstandig de mogelijkheid om ten aanzien van de eigen aanspraak op ouderdomspensioen op de pensioeningangsdatum al dan niet gebruik te maken van het recht op gedeeltelijke afkoop.

Situatie 4: Scheiding na pensioeningangsdatum met als verdeelmethode conversie

In deze situatie gelden feitelijk dezelfde uitgangspunten als in situatie 2. De gedeeltelijke afkoop heeft reeds plaatsgevonden en de wijze waarop (een eventueel resterend gedeelte van) het bedrag ineens dat is uitgekeerd wordt verdeeld, is afhankelijk van het huwelijksvermogensregime dat van toepassing is. Bij de conversie van de (resterende) pensioenrechten wordt rekening gehouden met het feit dat gebruik is gemaakt van het recht op gedeeltelijke afkoop.

Scheidingen vóór de Wvps

De Wvps is op 1 mei 1995 in werking getreden en geeft een invulling aan het door de Hoge Raad in het arrest Boon/Van Loon geformuleerde uitgangspunt, dat ouderdomspensioen bij scheiding in principe bij de verdeling van de gemeenschap tussen de ex-echtgenoten in aanmerking wordt genomen.34 Bij een deel van de scheidingen waar het arrest op van toepassing is, zal daadwerkelijk al een afrekening hebben plaatsgevonden. In die gevallen merkt de ex-partner niks van de opname van een bedrag ineens op pensioeningangsdatum door de verdelingsplichtige echtgenoot. Bij het deel van de scheidingen waar het arrest op van toepassing is en er een uitgestelde afrekening (voorwaardelijke uitkering vanaf pensioendatum) aan de orde is, geldt dat de ex-partner recht blijft houden op die – veelal door de rechter vastgestelde – afrekening. De uitbetaling van de voorwaardelijke uitkering zal de ex-partner zelf met de verdelingsplichtige echtgenoot moeten regelen.

In de periode voorafgaand aan 27 november 1981 (datum arrest Boon/Van Loon) werd pensioen gezien als een recht dat zodanig verknocht was aan de persoon die het pensioen had opgebouwd, dat zelfs geen verrekening mogelijk was. In de Wvps is echter een bepaling opgenomen die de Wvps van overeenkomstige toepassing verklaard op scheidingen vóór 27 november 1981, mits het huwelijk ten minste 18 jaren heeft geduurd, er tijdens het huwelijk minderjarige kinderen waren van de echtgenoten tezamen of van één van hen en aan enkele aanvullende bepalingen is voldaan.35 Daar waar de Wvps van overeenkomstige toepassing geldt, geldt ook de bepaling (artikel 7, derde lid, Wvps) over geen nadelige gevolgen voor de ex-partner bij afkoop.

Het kabinet vindt het belangrijk dat iedereen gezond en werkend zijn of haar pensioen kan halen. Het kabinetsbeleid blijft tegelijkertijd gericht op de bevordering van de arbeidsparticipatie van ouderen. Onder andere het behoud van voldoende arbeidspotentieel en financieel draagvlak voor collectieve voorzieningen zijn hiervoor het motief. Daarom blijft de RVU-heffing van 52% over RVU-uitkeringen in de basis in stand. De RVU-heffing is verschuldigd over de bijdragen en premies aan en uitkeringen uit regelingen36 die (nagenoeg) uitsluitend ten doel hebben om voorafgaand aan hetzij de pensioeningangsdatum hetzij de AOW-gerechtigde leeftijd te voorzien in één of meer uitkeringen of verstrekkingen ter overbrugging van de periode tot de pensioeningangsdatum of AOW-leeftijd of dienen tot het aanvullen van de pensioenuitkeringen in deze periode.

Het kabinet en sociale partners hebben samen geconstateerd dat, vooral mensen die bijna de AOW-leeftijd bereiken, door de versnelde verhoging van de AOW-leeftijd in 2015 overvallen zijn en moeite hebben om gezond werkend de AOW-leeftijd te halen. De temporisering van de AOW-leeftijdsverhoging en de versoepeling van de structurele koppeling van de AOW-leeftijd aan de levensverwachting bieden enig soelaas. Echter, gaat de AOW-leeftijd desondanks omhoog. De huidige oudere werknemers kunnen zich alsnog overvallen voelen door de leeftijdsverhoging en niet in staat zijn gezond werkend de AOW-leeftijd te bereiken. Dit geldt in het bijzonder voor de oudere werknemers die zwaar werk doen. Samen hebben kabinet en sociale partners een breed pakket aan afspraken gemaakt om de duurzame inzetbaarheid van alle werkenden te vergroten. Onderdeel van dit pakket is onder andere de in voorbereiding zijnde Tijdelijke subsidieregeling duurzame inzetbaarheid en eerder uittreden. Kabinet en sociale partners hebben bijvoorbeeld ook afgesproken dat onderzocht zal worden hoe (onregelmatigheids)toeslagen kunnen worden ingezet voor extra pensioenopbouw. Ook is afgesproken om de koppeling van de AOW-leeftijd aan de levensverwachting aan te passen en dat zal worden onderzocht of het mogelijk is om het moment van uittreden onder voorwaarden te koppelen aan het aantal dienstjaren. Daarnaast is afgesproken dat kabinet en sociale partners ervoor zorgen dat werknemers meer mogelijkheden krijgen om eerder te stoppen met werken, bijvoorbeeld door het verlofsparen uit te breiden (paragraaf 4). Onderdeel van dit pakket is het voorstel om de RVU-heffing tijdelijk te versoepelen door een vrijstelling van de heffing tot een bepaald bedrag te introduceren. In dit wetsvoorstel wordt deze tijdelijke versoepeling uitgewerkt. De tijdelijke versoepeling is noodzakelijk omdat de afspraken over duurzame inzetbaarheid voor een deel van de huidige groep oudere werkenden mogelijk onvoldoende effect zullen hebben en voor wie het moeilijk is om door te werken tot het pensioen. Een dergelijke investering kost tijd eer het tot effect leidt. Daarom wordt werkgevers voor een periode van vijf jaar de mogelijkheid geboden om aan oudere werknemers die, bijvoorbeeld vanwege de zwaarte van het werk, niet kunnen doorwerken een uitkering aan te bieden die is vrijgesteld van de RVU-heffing waarmee ze eerder kunnen uittreden.

De tijdelijke versoepeling van de RVU-heffing heeft ten doel de werknemers die overvallen zijn door de versnelde verhoging van de AOW-leeftijd en die niet in staat zijn gezond de AOW-leeftijd te bereiken de mogelijkheid te bieden vervroegd uit te treden. De maatregelen die rondom het vergroten van duurzame inzetbaarheid zijn afgesproken in het pensioenakkoord bieden voor deze groep onvoldoende soelaas, aangezien de maatregelen pas effectief worden als deze groep bijna of al de AOW-leeftijd heeft bereikt. De tijdelijke versoepeling van de RVU-heffing is bedoeld om voor de korte termijn de belasting te verlagen die werkgevers verschuldigd zijn als zij hun oudere werknemers die werkend niet de AOW-gerechtigde leeftijd kunnen bereiken, tegemoet willen komen.

Het uitgangspunt bij de afspraken omtrent vervroegde uittreding is wederzijdse goedkeuring. Werknemers die liever doorwerken, zouden dat moeten kunnen. De voorgestelde vrijstelling is generiek. Op deze manier wordt de ruimte geboden aan sociale partners om maatwerkafspraken te maken op sectoraal niveau of op het niveau van de individuele werkgever. Het kabinet kiest voor maatwerk op sectoraal niveau, omdat onmogelijk op centraal niveau is vast te stellen voor welke groepen werknemers deze regeling zou moeten gelden. Cao-partners op decentraal niveau zijn het best in staat dit onderscheid te maken. Zij krijgen door het generieke karakter van de vrijstelling voldoende ruimte om recht te doen aan de specifieke (werk)omstandigheden van hun sector. Het generieke karakter zou ertoe kunnen leiden dat de regeling breder wordt ingezet dan voor de bedoelde doelgroep. Aangezien de regelingen door de werkgever gefinancierd moeten worden en de werknemers in veel gevallen een deel van het eigen pensioen zal moeten inzetten om de uitkeringen aan te vullen, gaat het kabinet ervan uit dat er sprake is van voldoende «checks and balances» om dit risico te ondervangen.

In een aantal cao’s is al vooruitgelopen op deze nieuwe wettelijke mogelijkheid. Dat geeft het kabinet het vertrouwen dat met de versoepeling van de RVU wordt voorzien in een behoefte. Daarbij is bovendien door sociale partners nadrukkelijk afgewogen voor welke groepen werknemers geldt dat zij niet werkend hun AOW-leeftijd kunnen halen. Het gewenste maatwerk vindt dus nu al plaats.

De voorgestelde versoepeling van de RVU-heffing is een van de overgangsmaatregelen voor de korte termijn uit het pensioenakkoord en geldt voor een periode van vijf jaar met een uitloopperiode van drie jaar. Na die termijn zouden de afspraken omtrent duurzaamheid uit het pensioenakkoord – gericht op de langere termijn – effect moeten hebben. De beperking tot een periode van vijf jaar (met drie jaar uitloop) is ook gekozen omdat de regeling is bedoeld voor de groep werknemers die zijn overvallen door de verhoging van de AOW-leeftijd en die de AOW-leeftijd binnen enkele jaren zullen bereiken, waardoor het voor hen niet goed mogelijk is om passende maatregelen te treffen. Voor de overige werknemers geldt namelijk dat zij nog voldoende tijd hebben om maatregelen te nemen met het oog op de verhoging van de AOW-leeftijd. Bij voorkeur door te werken aan hun duurzame inzetbaarheid. Het uiteindelijke doel van de partijen die het pensioenakkoord hebben gesloten, is om zo snel mogelijk te komen tot een pakket aan maatregelen dat het werken aan duurzame inzetbaarheid structureel verankert in bedrijven en in de hoofden van werkenden.

Concreet wordt met dit wetsvoorstel beoogd mogelijk te maken dat werkgevers in de (maximaal) drie jaar vóór de AOW-leeftijd aan hun werknemers een bedrag kunnen meegeven dat na vermindering met de loonbelasting en premie voor de volksverzekeringen gelijk is aan het nettobedrag van de AOW-uitkering (netto-AOW), zonder dat hierover een RVU-heffing door de werkgever is verschuldigd. De hoogte van de vrijstelling wordt jaarlijks bijgesteld aan de hand van wijzigingen in de hoogte van de AOW-uitkering, zodat de hoogte van de vrijstelling feitelijk gekoppeld blijft aan de netto-AOW. Werknemers kunnen deze uitkering die ze van de werkgever ontvangen zelf aanvullen, bijvoorbeeld door het eerder laten ingaan van het ouderdomspensioen of het inzetten van spaargeld of andere vermogensbestanddelen. De koppeling van de hoogte van het bedrag aan de AOW is gekozen, omdat het bedrag dat door de werkgever wordt verstrekt in principe voldoende moet kunnen zijn voor de werknemer om in het levensonderhoud te kunnen voorzien en dat het zodoende ook een reële mogelijkheid biedt om vervroegd uit te treden. Voorts is het de bedoeling dat per werknemer in totaal maximaal een keer de vrijstelling wordt benut.

De gedeeltelijke vrijstelling van RVU-heffing (RVU-drempelvrijstelling) houdt in dat werkgevers in de jaren 2021 tot en met 2025 tot een in de wet bepaald bedrag een van RVU-heffing vrijgestelde uitkering, bijdrage of premie kunnen toekennen aan werknemers. Indien de werknemer uiterlijk in het kalenderjaar 2025 de leeftijd bereikt die ten hoogste drie jaar lager is dan de AOW-leeftijd kan de werkgever een regeling toekennen ter overbrugging van de jaren tot het bereiken van de AOW-leeftijd. In overgangsrecht wordt bepaald dat indien een RVU uiterlijk op 31 december 2025 schriftelijk is overeengekomen, onder voorwaarden hieruit nog uitkeringen kunnen worden gedaan in de jaren 2026, 2027 en 2028 met gebruikmaking van de drempelvrijstelling. Door deze overgangsregeling wordt een uitloopperiode gecreëerd zodat ook voor werknemers die in 2023, 2024 en 2025 aan de voorwaarden voldoen (36 maanden voor AOW-leeftijd) een regeling ter overbrugging van de periode tot aan het bereiken van de AOW-leeftijd kan worden afgesproken.

Het kabinet heeft in het pensioenakkoord afspraken met sociale partners gemaakt om ervoor te zorgen dat op termijn iedereen gezond en werkend zijn of haar pensioen haalt. Het kabinet investeert bijvoorbeeld fors in duurzame inzetbaarheid (€ 1 miljard eenmalig, en € 10 miljoen per jaar structureel). De € 1 miljard is beschikbaar voor een periode vanaf 2021 tot en met 2025. Deze middelen zijn een stimulans voor duurzame inzetbaarheid en het wegnemen van knelpunten bij het realiseren van regelingen die vrijgesteld zijn van de RVU-heffing. De uitwerking van deze subsidieregeling is inmiddels in gang gezet. Het kabinet zal deze regeling in samenspraak met sociale partners uitwerken.

De voorgestelde RVU-drempelvrijstelling geldt voor zover de uitkeringen plaatsvinden in de 36 maanden vóór de AOW-leeftijd. De hoogte van de vrijstelling wordt gekoppeld aan het gebruteerde bedrag van de netto AOW-uitkering voor alleenstaande personen zoals dat geldt op 1 januari van het jaar waarin de uitkering plaatsvindt. Om in een jaar het totale vrijstellingsbedrag (voor alle uitkeringen samen) te berekenen wordt bovengenoemd bedrag vermenigvuldigd met het aantal maanden tussen de eerste uitkering en het bereiken van de AOW-leeftijd, waarbij het aantal maanden op hele maanden naar boven wordt afgerond.

Voor zover eerder wordt uitgekeerd dan 36 maanden vóór de AOW-leeftijd of anderszins een hoger bedrag wordt uitgekeerd dan hetgeen is vrijgesteld, wordt de regeling voor het gedeelte dat niet voldoet aan de in de wet opgenomen voorwaarden nog steeds aangemerkt als regeling voor vervroegde uittreding ter zake waarvan de werkgever de RVU-heffing is verschuldigd.37

In onderstaande voorbeelden wordt de werking van de RVU-drempelvrijstelling nader toegelicht. Omwille van de duidelijkheid wordt uitgegaan van een drempelvrijstelling van € 1.767 per maand en wordt geen rekening gehouden met de jaarlijkse indexering van de vrijstelling.38

Situatie 1: Eenmalige RVU-uitkering binnen de 36 maandentermijn

Jackie bereikt op 18 juni 2024 haar AOW-leeftijd. Zij ontvangt op 1 juli 2021 een eenmalige RVU-uitkering van haar werkgever. De periode tussen het ontvangen van de RVU-uitkering en het bereiken van de AOW-leeftijd bedraagt 35 maanden en 17 dagen. Deze periode mag op hele maanden naar boven worden afgerond, zodat 36 maanden in aanmerking worden genomen voor de drempelvrijstelling. De vrijstelling bedraagt € 63.612 (36 maanden maal € 1.767).

Nota bene: indien de eenmalige RVU-uitkering vóór 18 juni 2021 wordt ontvangen is er geen drempelvrijstelling van toepassing, omdat de uitkering meer dan 36 maanden vóór het bereiken van de AOW-leeftijd wordt ontvangen.

Situatie 2: Eenmalige RVU-uitkering boven het vrijstellingsbedrag

Ridgeciano bereikt op 1 januari 2024 zijn AOW-leeftijd. Hij ontvangt op 1 januari 2022 een eenmalige RVU-uitkering van zijn werkgever ter hoogte van € 57.600. De periode tussen het ontvangen van de RVU-uitkering en het bereiken van de AOW-leeftijd bedraagt 24 maanden. De vrijstelling bedraagt € 42.408 (24 maanden maal € 1.767). Over een bedrag van € 15.192 (de RVU-uitkering van € 57.600 minus de drempelvrijstelling van € 42.408) is de werkgever RVU-heffing verschuldigd.

Situatie 3: Periodieke RVU-uitkering binnen de 36 maandentermijn

Jens bereikt op 5 december 2024 zijn AOW-leeftijd. Hij ontvangt vanaf 1 januari 2024 een maandelijkse RVU-uitkering ter hoogte van € 1.500, waarbij de laatste RVU-uitkering plaatsvindt op 1 december 2024. De periode tussen het ontvangen van de eerste RVU-uitkering en het bereiken van de AOW-leeftijd bedraagt 11 maanden en 4 dagen. Deze periode wordt op hele maanden naar boven afgerond, zodat 12 maanden in aanmerking worden genomen voor de drempelvrijstelling. De vrijstelling bedraagt € 21.204 (12 maanden maal € 1.767). Bij iedere betaling van de RVU-uitkering wordt (cumulatief over het verstreken deel van de 36 maanden39) getoetst of de drempelvrijstelling wordt overgeschreden. Omdat de maandelijkse RVU-uitkering ten bedrage van € 1.500 lager is dan de drempelvrijstelling van € 1.767 per maand, vallen de periodieke RVU-uitkeringen onder de drempelvrijstelling en is de werkgever geen RVU-heffing verschuldigd.

Situatie 4: Periodieke RVU-uitkeringen buiten de 36 maandentermijn

Leroy bereikt op 1 januari 2025 zijn AOW-leeftijd. Hij ontvangt vanaf 1 januari 2021 een maandelijkse RVU-uitkering ter hoogte van € 1.767 per maand, waarbij de laatste RVU-uitkering plaatsvindt op 1 december 2024. De periode tussen het ontvangen van de eerste RVU-uitkering en het bereiken van de AOW-leeftijd bedraagt 48 maanden. Over de uitkeringen die worden uitgekeerd in de periode van 1 januari 2021 tot en met 1 december 2021 is RVU-heffing verschuldigd, omdat deze uitkeringen meer dan 36 maanden vóór de AOW-leeftijd worden uitgekeerd. Vanaf 1 januari 2022 geldt de drempelvrijstelling. De periode tussen het ontvangen van de eerste RVU-uitkering binnen de 36 maandenperiode (de RVU-uitkering die wordt ontvangen op 1 januari 2022) en het bereiken van de AOW-leeftijd bedraagt 36 maanden. De vrijstelling bedraagt hierdoor € 63.612 (36 maanden maal € 1.767). Bij iedere betaling van de RVU-uitkering wordt (cumulatief over het verstreken deel van de 36 maandenperiode) getoetst of de drempelvrijstelling wordt overschreden.

Omdat de maandelijkse RVU-uitkering gelijk is aan de drempelvrijstelling van € 1.767 per maand, is de werkgever over de vanaf 1 januari 2022 verstrekte periodieke RVU-uitkeringen geen RVU-heffing verschuldigd.

Situatie 5: Periodieke RVU-uitkering boven het vrijstellingsbedrag

Shanice bereikt op 1 december 2023 haar AOW-leeftijd. Zij ontvangt vanaf 1 juli 2023 een maandelijkse RVU-uitkering ter hoogte van € 2.500 per maand, waarbij de laatste RVU-uitkering plaatsvindt op 1 november 2023. De periode tussen het ontvangen van de eerste RVU-uitkering en het bereiken van de AOW-leeftijd bedraagt 5 maanden. De vrijstelling bedraagt € 8.835 (5 maanden maal € 1.767). Bij iedere betaling van de RVU-uitkering wordt (cumulatief over het verstreken deel van de 36 maandenperiode) getoetst of de drempelvrijstelling wordt overschreden. De eerste drie RVU-uitkeringen (1 juli, 1 augustus en 1 september) van in totaal € 7.500 overschrijden niet de drempelvrijstelling van € 8.835. Bij de betaling van de RVU-uitkering op 1 oktober wordt het bedrag van de drempelvrijstelling overschreden met € 1.165 (4 maal de maandelijkse uitkering van € 2.500 (€ 10.000) –/– drempelvrijstelling van € 8.835). Over een bedrag van € 1.165 is de werkgever in oktober RVU-heffing verschuldigd. Ook over de RVU-uitkering van 1 november is de werkgever RVU-heffing verschuldigd, omdat het drempelvrijstellingsbedrag in oktober al werd bereikt.

Situatie 6: RVU-uitkering met uitloop in 2026, 2027 en 2028

Lieke bereikt op 31 december 2028 haar AOW-leeftijd. Haar werkgever kent haar schriftelijk op 31 december 2025 een regeling toe voor vervroegde uittreding, bestaande uit 36 maandelijkse termijnen ter hoogte van € 1.767 per maand die uitgekeerd zullen worden vanaf januari 2026. De periode tussen het ontvangen van de eerste RVU-uitkering en het bereiken van de AOW-leeftijd bedraagt 36 maanden. De vrijstelling bedraagt € 63.612 (36 maanden maal € 1.767). Vanaf januari 2026 begint de werkgever met het uitkeren van de termijnen aan Lieke, en eindigt met uitkeren in december 2028. Voor zover de uitkeringen het vrijstellingsbedrag niet overschrijden is er geen RVU-heffing verschuldigd.

Nota bene: het is ook mogelijk een eenmalige uitkering te doen of in een kortere periode dan 36 maanden uit te keren, bijvoorbeeld van 1 januari 2027 tot en met 31 december 2028. De vrijstelling wordt dan wel dienovereenkomstig verminderd. Er bestaat geen recht op een vrijstelling als de AOW-leeftijd na 31 december 2028 ligt. Daarnaast dient de regeling uiterlijk op 31 december 2025 schriftelijk te zijn toegekend aan de werknemer.

Op dit moment kunnen werknemers maximaal 50 weken fiscaal gefaciliteerd vakantieverlof en compensatieverlof opsparen. Het kabinet heeft met sociale partners afgesproken om deze fiscale grens te verhogen van 50 naar 100 weken. Dit wetsvoorstel strekt tot uitwerking van deze maatregel.

Idee is dat het opgebouwde verlof op allerlei momenten gedurende de loopbaan (gedeeltelijk) kan worden opgenomen. Dit geeft werknemers de ruimte om zelf hun duurzame inzetbaarheid te vergroten, bijvoorbeeld door het extra gespaarde verlof in te zetten om een aantal jaar voor de pensioenleeftijd minder te gaan werken of gedurende de loopbaan tijd te nemen voor omscholing of een sabbatical. Daarnaast geeft het werknemers de ruimte om eerder te stoppen met werken, met behoud van salaris.

De generieke extra ruimte die wordt geboden, kan bijvoorbeeld benut worden in sectoren waarbij in cao’s of in individuele arbeidsovereenkomsten afspraken gemaakt zijn of worden om bij overwerk, ploegendiensten of anderszins zwaar werk compensatie (deels) via extra verlofopbouw te laten plaatsvinden zonder verplichting om dit verlof op korte termijn – op straffe van verval – op te nemen. Dit sluit aan bij het gegeven dat onregelmatig werk of het werken in ploegendiensten een zwaardere belasting geeft en daardoor tot een mindere duurzame inzetbaarheid leidt.

In het kader van dit wetsvoorstel is een gegevensbeschermingseffectbeoordeling uitgevoerd. Met behulp hiervan is gekeken naar de voorgenomen verwerking van persoonsgegevens die uit dit wetsvoorstel voortvloeit en is bezien of hier risico’s mee gepaard gaan.

Voor pensioenuitvoerders brengt de introductie van een nieuw keuzerecht een beperkte extra informatieverplichting met zich. Naar huidig recht is een pensioenuitvoerder reeds verplicht een deelnemer tijdig vóór de pensioeningangsdatum te informeren over de opgebouwde pensioenaanspraken en inzicht te geven in de keuzemogelijkheden die een deelnemer heeft. Uitgangspunt wordt dat de pensioenuitvoerder de deelnemer hierbij voortaan ook moet informeren over de mogelijkheid om een deel van de waarde van de aanspraken te laten afkopen en inzicht moet verschaffen in de gevolgen hiervan. Dit kan worden afgeleid uit artikel 48 PW en artikel 59 Wvb en zal worden geëxpliciteerd in artikel 7a van het Besluit uitvoering PW en Wvb. Om deze informatie te kunnen verstrekken, dienen verschillende berekeningen te worden gemaakt. Hierbij wordt gebruikgemaakt van de waarde van de aanspraken op ouderdomspensioen, het geslacht, de leeftijd en de pensioeningangsdatum van de deelnemer. Daarnaast dient een pensioenuitvoerder – indien de deelnemer gebruikmaakt van dit keuzerecht – op basis van de voornoemde gegevens de (definitieve) hoogte van de afkoopwaarde («het bedrag ineens») en de resterende levenslange pensioenuitkering vast te stellen.

Hiermee worden de handelingen die een pensioenuitvoerder uitvoert, zeer beperkt uitgebreid. De pensioenuitvoerder beschikt als gevolg van de introductie van het nieuwe keuzerecht bedrag ineens niet over meer persoonsgegevens dan nu het geval is. Zo zijn pensioenuitvoerders in verband met hun informatieverplichtingen op dit moment al aangesloten op de Basisregistratie Personen. Zij beschikken derhalve reeds over de adresgegevens van de deelnemer die noodzakelijk zijn om de deelnemer te informeren over het keuzerecht dat met dit wetsvoorstel wordt geïntroduceerd. Daarnaast maakt een pensioenuitvoerder op dit moment logischerwijs al gebruik van de informatie over de pensioenaanspraken van de deelnemer, het geslacht, de leeftijd en de (beoogde) pensioeningangsdatum van de deelnemer. Deze gegevens worden gebruikt om een deelnemer inzicht te verschaffen in de situatie na de pensioeningangsdatum. Het enige gevolg van dit wetsvoorstel is dat deze voortaan ook kunnen worden gebruikt om te berekenen wat de gevolgen van de gedeeltelijk afkoop (eventueel) zijn.

Deze gegevensverwerking past bij het doel waar de gegevens voor zijn verzameld, namelijk pensioenuitvoering. De verwerking is noodzakelijk om de hoogte van de afkoopwaarde en de resterende levenslange periodieke pensioenuitkering vast te stellen en de deelnemer voldoende inzicht te kunnen bieden in de gevolgen indien hij al dan niet gebruikmaakt van de mogelijkheid om een deel van de waarde van de aanspraken op ouderdomspensioen op de pensioeningangsdatum te laten afkopen. De rechten van de betrokkenen bij de privacyregelgeving worden met de introductie van een nieuw keuzerecht niet beperkt.

Voor de verwerking van persoonsgegevens door de aanbieder van een oudedagsvoorziening in de derde pijler geldt hetzelfde. De aanbieder beschikt reeds over de persoonsgegevens die noodzakelijk zijn om het keuzerecht dat met dit wetsvoorstel wordt geïntroduceerd aan te bieden, zoals de waarde van de aanspraak op periodieke uitkeringen van de oudedagsvoorziening, het geslacht, de leeftijd en de (beoogde) ingangsdatum van de oudedagsvoorziening. Deze informatie heeft de aanbieder nodig om de consument te informeren over de hoogte van de gedeeltelijke afkoopwaarde en de resterende hoogte van de periodieke uitkeringen, indien de consument besluit gebruik te maken van het keuzerecht om een gedeelte van de waarde af te kopen. De gegevensverwerking past derhalve bij het doel waarvoor de gegevens zijn verzameld.

Vooropgesteld zij dat uit de tijdelijke versoepeling van de RVU-heffing geen verplichting tot het treffen van regelingen voor vervroegde uittreding volgt. Daarnaast is het ook in de huidige praktijk – nog zonder de tijdelijke versoepeling – al mogelijk om regelingen voor vervroegde uittreding af te spreken. Wel wordt extra fiscale ruimte geboden voor maatwerk in sectoren en ondernemingen met betrekking tot vervroegd uittreden. Het is afhankelijk van de vraag hoe werkgevers en werknemers afspraken rond vervroegd uittreden vormgeven, in hoeverre er sprake zal zijn van gegevensverwerking.

Voor werkgevers wijzigt er door de tijdelijke versoepeling van de RVU-heffing niets aan de gegevensverwerking, aangezien het nu voor hen ook al mogelijk is om regelingen voor vervroegde uittreding af te spreken. Wel wordt het aantrekkelijker om regelingen af te spreken en de verwachting is dat deze daarom ook vaker zullen voorkomen.

Het is denkbaar dat werkgevers ervoor kiezen om de uitvoering van een regeling voor vervroegde uittreding extern te beleggen. De derde waar de uitvoering van de regeling belegd wordt, heeft dan de relevante gegevens nodig om de regeling goed uit te kunnen voeren. Ook nu is het al mogelijk voor werkgevers om uitbetaling van loon (waaronder een regeling voor vervroegde uittreding) extern te beleggen. De derde zal in ieder geval moeten beschikken over de NAW-gegevens, het bankrekeningnummer en de hoogte en duur van de uitbetalingen waarop een individuele werknemer op grond van de regeling voor vervroegde uittreding recht heeft. Hiertoe zullen de werkgever en derde met inachtneming van de bestaande wet- en regelgeving een gegevensverwerkingsovereenkomst moeten sluiten.

Het is naar huidig recht reeds mogelijk voor werknemers om fiscaal gefaciliteerd vakantieverlof en compensatieverlof te sparen. Deze mogelijkheid wordt met dit wetsvoorstel uitgebreid. De uitbreiding van de fiscale ruimte voor het sparen van verlof levert geen verandering op in de bestaande wijze van gegevensverwerking door de werkgever en de Belastingdienst.

Met dit wetsvoorstel wordt beoogd de keuzevrijheid die deelnemers ten aanzien van hun pensioen hebben te vergroten door de introductie van een nieuw keuzerecht en meer keuzemogelijkheden te bieden om eerder te stoppen met werken. Een risico dat met meer keuzevrijheid gepaard gaat, is dat het maken van een goede keuze voor deelnemers niet altijd eenvoudig is. Zo kan een keuze die gezien de situatie van de deelnemer op de korte termijn «verstandig» lijkt, op de lange termijn «onverstandig» zijn.

Onder meer de WRR doet in het rapport «Weten is nog geen doen: Een realistisch perspectief op redzaamheid»40 verschillende aanbevelingen rondom het thema keuzevrijheid. Deze aanbevelingen komen voort uit de constatering van de WRR dat de overheid in toenemende mate een beroep doet op de redzaamheid van mensen, terwijl de menselijke vermogens daartoe begrensd zijn. De WRR stelt dat alleen kennis en intelligentie, oftewel «denkvermogen», niet genoeg zijn om redzaam te zijn. Mensen moeten ook over «doenvermogen» beschikken. Daarmee bedoelt de WRR het in staat zijn om een plan te maken, in actie te komen, vol te houden en het (herhaaldelijk) om kunnen gaan met verleidingen en tegenslagen. De WRR concludeert dat veel mensen, zowel kwetsbare groepen als mensen met een goede opleiding en maatschappelijke positie, daar slechts beperkt toe in staat zijn. Met het oog hierop beveelt de WRR aan om bij de ontwikkeling van wetgeving en beleid uit te gaan van een realistisch beeld van de burger, de keuzedruk te reduceren en verleidingen die een groot beroep doen op de zelfcontrole van burgers te verminderen. Meer specifiek beveelt de WRR aan om zeer terughoudend te zijn met het bieden van grote keuzevrijheden op het terrein van essentiële financiële voorzieningen, waaronder pensioenvoorzieningen.

Zoals in hoofdstuk 2 van deze memorie van toelichting aangegeven ziet de regering meerwaarde in de uitbreiding van de keuzevrijheid die deelnemers hebben in de aanwending van hun pensioen, omdat hiermee beter kan worden aangesloten bij de persoonlijke behoeften en wensen van deelnemers.41

Het rapport van de WRR onderschrijft evenwel het belang om het keuzerecht dat deelnemers krijgen tot gedeeltelijke afkoop, met voldoende waarborgen te omkleden. Zo kan met het stellen van voorwaarden zoveel mogelijk worden gewaarborgd dat – welke keuze de deelnemer ook maakt – eventuele negatieve gevolgen voor de deelnemer beperkt zijn. Met de verschillende voorwaarden die met dit wetsvoorstel worden voorgesteld, wordt hieraan bijgedragen. Zo wordt door een maximumpercentage in de wet op te nemen, een te grote inkomensachteruitgang voorkomen.42 Voorts is opname van het bedrag ineens alleen mogelijk op de pensioeningangsdatum, op welk moment deelnemers over het algemeen een goed inzicht hebben in de financiële situatie na pensionering. Daarnaast is het niet mogelijk om gebruik te maken van zowel het hoog-laagpensioen als het opnemen van een bedrag ineens. Hiermee wordt beoogd te voorkomen dat een deelnemer een te groot gedeelte van het ouderdomspensioen naar voren haalt en daarmee een te grote achteruitgang in de hoogte van de periodieke levenslange pensioenuitkering heeft. Een andere waarborg is het feit dat als een deelnemer geen keuze maakt, er geen gedeeltelijke afkoop plaatsvindt en er dus geen gevolgen zijn voor de levenslange periodieke pensioenuitkering. Een pensioenuitvoerder gaat enkel op verzoek van de deelnemer over tot de gedeeltelijke afkoop. Tot slot wordt het van belang geacht dat deelnemers door pensioenuitvoerders zo goed mogelijk worden ondersteund bij het maken van een weloverwogen beslissing over het al dan niet gebruikmaken van het keuzerecht (zie paragraaf 2.4 van deze memorie van toelichting). De AFM houdt toezicht op de informatievoorziening door pensioenuitvoerders.

De keuze om al dan niet gebruik te maken van de tijdelijke versoepeling van de RVU-heffing en een regeling voor vervroegde uittreding aan te bieden, dient op sectoraal dan wel ondernemingsniveau te worden gemaakt. In de specifieke regeling kunnen nadere voorwaarden worden gesteld. Voor een werknemer is het voor het maken van een goede keuze onder meer van belang dat hij of zij inzicht heeft in de financiële gevolgen die het gebruikmaken van een regeling voor vervroegde uittreding heeft. Te denken valt in dit kader met name aan de gevolgen voor de inkomstenbelasting en inkomensafhankelijke regelingen. Het wordt wenselijk geacht dat werkgevers werknemers in de praktijk attenderen op de mogelijke effecten hiervan.

Voorts zal hier in de informatievoorziening over de (versoepeling van de) RVU-heffing op de website van de Belastingdienst aandacht aan worden besteed. Om de verwachte invloed van een verandering van het inkomen voor de toeslagen in kaart te brengen, kan een deelnemer voorts gebruikmaken van verschillende rekentools op de website van de Belastingdienst.

Met betrekking tot de uitbreiding van de fiscale ruimte voor het sparen van bovenwettelijk verlof geldt dat ook hier waarborgen van belang zijn. Het is onwenselijk dat een werknemer te weinig verlof neemt tijdens zijn of haar werkzame leven, met het doel om eerder met pensioen te kunnen gaan. Dit kan leiden tot overbelasting. De belangrijkste waarborg hiervoor is opgenomen in de bestaande wet- en regelgeving rondom het wettelijk verlof. Werknemers hebben een wettelijk recht op vier keer het aantal uren dat zij per week werken en een werkgever is verplicht de werknemer in de gelegenheid te stellen deze vakantie op te nemen. Het niet opgenomen wettelijke verlof vervalt in beginsel na een half jaar na het kalenderjaar waarin het is opgebouwd. Hiermee wordt getracht te stimuleren dat werknemers voldoende verlof opnemen gedurende het jaar.

Een deelnemer kan bij pensioeningang maximaal 10% van de aanspraken op ouderdomspensioen afkopen. Om te illustreren om welke bedragen het daarbij kan gaan, is hierna voor een «gemiddelde deelnemer» uitgewerkt wat de gevolgen zijn, indien een deelnemer gebruikmaakt van dit keuzerecht.

Het CBS verzamelt en publiceert jaarlijks diverse kerncijfers over pensioenaanspraken, waaronder het gemiddelde te bereiken ouderdomspensioen. Uit de meest recente Pensioenaansprakenstatistiek43 blijkt dat dit pensioen € 10.800 (bruto per jaar) bedraagt. De levenslange uitkering, dat wil zeggen het totaal van (arbeidsvoorwaardelijk) ouderdomspensioen en de AOW-uitkering, bedraagt dan circa € 1.930 euro netto per maand voor een alleenstaande AOW-gerechtigde.44 Indien de deelnemer in dit voorbeeld op de pensioeningangsdatum45 kiest voor een gedeeltelijke afkoop ter hoogte van het maximaal toegestane percentage van 10% van de aanspraak op ouderdomspensioen, dan bedraagt de hoogte van de uitkering ineens circa € 20.000 bruto. Dit is netto circa € 11.300 (eenmalig) bij pensioeningang op of na de AOW-leeftijd. Na deze gedeeltelijke afkoop wordt het (bruto) ouderdomspensioen met 10% verlaagd. Hierdoor wijzigt de maandelijkse netto levenslange uitkering vanaf de AOW-leeftijd naar € 1.860 (incl. AOW).

Opgemerkt dient te worden dat er bij bovenstaande bedragen geen rekening is gehouden met het effect op eventuele toeslagen of inkomensafhankelijke regelingen. Deze zijn afhankelijk van de persoonlijke situatie van de deelnemer en worden mogelijk verlaagd of komen te vervallen in het jaar dat de gedeeltelijke afkoop plaatsvindt. Ook na het jaar waarin de eenmalige gedeeltelijke afkoop plaatsvindt, kan sprake zijn van een effect op het recht op toeslagen, indien de gedeeltelijke afkoop leidt tot (een hoger) vermogen of een lager inkomen. Tevens is er niet gekeken naar het effect op eventueel verschuldigde vermogensrendementsheffing in box 3 van de inkomstenbelasting.

Naast de eerder beschreven fiscale behandeling van de gedeeltelijke afkoop zelf (paragraaf 2.3.8 van deze memorie van toelichting), heeft een dergelijke afkoop ook effect op andere aspecten van de fiscale positie van een deelnemer.

Het laten afkopen van een deel van de waarde van de aanspraken op ouderdomspensioen of van de in de derde pijler opgebouwde aanspraken op periodieke uitkeringen van oudedagsvoorzieningen – met uitzondering van nettopensioen en nettolijfrente – verhoogt het verzamelinkomen van de deelnemer in het jaar waarin de gedeeltelijke afkoop plaatsvindt. Een hoger verzamelinkomen kan effect hebben op de verschuldigde inkomstenbelasting en premie volksverzekeringen (waaronder AOW) en het recht op inkomensafhankelijke regelingen.

De afkoop kan effect hebben op de verschuldigde inkomstenbelasting en premie volksverzekeringen, omdat in verband met een door de afkoop mogelijk hoger inkomen in box 1 in het betreffende jaar een hoger progressief belastingtarief in die box van toepassing kan zijn. Een hoger inkomen in box 1 zal tot een hoger verzamelinkomen46 leiden, waardoor de hoogte van de algemene heffingskorting en – indien van toepassing – ouderenkorting lager kan worden. Verder kan een hoger verzamelinkomen in het jaar van de afkoop leiden tot een verlaging of stopzetting van de toeslagen. Daar staat tegenover dat het verzamelinkomen in de jaren daarna naar verwachting juist lager wordt. In die jaren daarna kan de gedeeltelijke afkoop daarom een tegengesteld effect hebben op de verschuldigde inkomstenbelasting en premie volksverzekeringen en op het recht op toeslag. De beschreven effecten passen binnen de bestaande systematiek die ook geldt voor andere eenmalige hoge uitkeringen die worden ontvangen. Afhankelijk van de aanwending van het bedrag dat door de afkoop vrijkomt en afhankelijk van de individuele inkomens- en vermogenspositie, kan dat bedrag leiden tot een hogere vermogensrendementsheffing in box 3. Indien het bedrag op de peildatum, 1 januari van de kalenderjaren na het jaar van de afkoop, deel uitmaakt van de rendementsgrondslag van box 3 en voor zover de rendementsgrondslag meer bedraagt dan het heffingsvrije vermogen (in 2020 € 30.846, bij fiscale partners € 61.692) is belasting verschuldigd en verhoogt het inkomen in box 3 het verzamelinkomen. Deze hogere rendementsgrondslag in box 3 kan ook doorwerking hebben op het recht op inkomensafhankelijke regelingen zoals de zorgtoeslag, huurtoeslag en het kindgebonden budget. Deze regelingen kennen een vermogenstoets. Indien het vermogen hoger is dan het toegestane vermogen, dan vervalt het recht op deze toeslagen. Een deelnemer dient bij de keuze om wel of geen gebruik te maken van de gedeeltelijke afkoop de eventuele gevolgen voor toeslagen mee te nemen in de afweging.

Bij het laten afkopen van een deel van de waarde van aanspraken op een nettopensioen of een nettolijfrente kan afhankelijk van de besteding van het afgekochte bedrag het forfaitaire rendement over dat bedrag vanaf de peildatum47 deel uitmaken van het inkomen uit sparen en beleggen (box 3) en daarmee het verzamelinkomen verhogen.

De afkoop kan naast de fiscale aspecten invloed hebben op het recht op inkomensafhankelijke socialezekerheidsuitkeringen.

Algemeen inkomensbesluit socialezekerheidswetten

Indien een deelnemer vóór de AOW-datum gebruikmaakt van het keuzerecht om een bedrag ineens op te nemen, valt hierbij te denken aan de gevolgen voor de hoogte van partnertoeslag AOW en een uitkering op grond van de Algemene nabestaandenwet (Anw). In beide gevallen wordt gekeken naar het maandelijkse inkomen en geen rekening gehouden met het vermogen. De afkoopsom («bedrag ineens») wordt, net als de pensioenuitkering, gelijkgesteld met inkomsten uit arbeid. De afkoopsom wordt geacht te zijn bestemd voor de periode ná het bereiken van de pensioengerechtigde leeftijd en herleid tot een inkomen per maand. Dit wordt in mindering gebracht op de partnertoeslag AOW of Anw-uitkering totdat het recht op de partnertoeslag AOW of Anw-uitkering afloopt, en uiterlijk tot de AOW-datum.