Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35446 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

SAMENVATTING |

2 |

|||

|

1. |

Inleiding |

5 |

||

|

2. |

Een wereldwijde klimaatcrisis |

6 |

||

|

3. |

Grote duurzaamheidsrisico’s voor de Nederlandse financiële sector |

8 |

||

|

4. |

Duurzaamheidsrisico’s vragen om ordentelijke maar ambitieuze transitie |

12 |

||

|

5. |

Huidige initiatieven verduurzaming financiële sector schieten op drie manieren tekort |

14 |

||

|

5.1 |

Goede handvaten |

15 |

||

|

5.2 |

Tekortkoming 1: Beleidsinitiatieven dwingen geen transparantie af |

17 |

||

|

5.3 |

Tekortkoming 2: Teveel focus op meer groen ten koste van echte impact |

19 |

||

|

5.4 |

Tekortkoming 3: De afwezigheid van sturend beleid |

21 |

||

|

6. |

Voorstellen en beslispunten |

25 |

||

|

6.1 |

Adequate aanpak duurzaamheidsrisico’s |

25 |

||

|

1. |

Verplichting TCFD-stijl rapportages |

25 |

||

|

2. |

Adequaat inzicht in risico’s door toezichthouders |

26 |

||

|

3. |

Een op duurzaamheidsrisico gebaseerde kapitaalopslag |

27 |

||

|

4. |

Vergroening monetaire operaties |

28 |

||

|

6.2 |

Meer sturing op reductie van vervuilende activa |

31 |

||

|

5. |

Een algemene taxonomie |

31 |

||

|

6. |

Scherpere reductiedoelstellingen van financiële instellingen |

32 |

||

|

7. |

Groene obligaties ook voor nieuwe investeringen, uitgifte transitionele obligaties |

33 |

||

|

8. |

Vergroening van de bankenbelasting |

34 |

||

|

6.3 |

Eerlijke, doeltreffende en doelmatige verliesdeling gematerialiseerde risico’s |

35 |

||

|

9. |

Onderzoek naar rechtvaardige verliesdeling |

35 |

||

|

Financiële paragraaf |

35 |

|||

|

BIJLAGE I: Duurzaamheid en de financiële sector: een stuk theorie |

36 |

|||

|

BIJLAGE II: Overzicht beleids- en sectorinitiatieven |

40 |

|||

|

BIJLAGE III: Lijst van afkortingen |

69 |

|||

«The catastrophic norms of the future can be seen in the tail risks of today»

Mark Carney, gouverneur van de Bank of England (2013–2020), 29 september 2015

De wereldwijde ecologische crisis bedreigt de financiële soliditeit in Nederland en vraagt om een ingrijpende transitie. Enerzijds spelen banken, pensioenfondsen en verzekeraars een katalyserende rol in het financieren van een duurzamere economie. Er zullen jaarlijks wereldwijd miljarden euro’s groen geïnvesteerd moeten worden om op koers te blijven voor de Parijsdoelstellingen. Financiële instellingen spelen hierin een sleutelrol. Anderzijds zorgen klimaatverandering en biodiversiteitsverlies voor grote duurzaamheidsrisico’s. Dit zijn materiële, financiële risico’s die ontstaan als gevolg van een economie die veel uitstoot en ecologische degradatie veroorzaakt.

Duurzaamheidsrisico’s hebben allereerst betrekking op hoe investeringen geraakt worden door fysieke klimaatschade. Nederlandse financiële instellingen hebben bijvoorbeeld voor zeker € 97 miljard geïnvesteerd in bedrijven die actief zijn in gebieden met (grote risico’s op) extreme waterschaarste. Door de afnemende biodiversiteit worden investeringen in onder andere niet-duurzame landbouw risicovoller. Verzekeringsrisico’s zullen vergroten door toekomstige toename van extreem weer, terwijl de laatste jaren al wereldwijd 70% van de verliezen op activa als gevolg van extreem weer onverzekerd waren. Ook politieke conflicten die ontstaan als gevolg van materialiserende fysieke risico’s vergroten de stabiliteitsrisico’s.

De transitie naar een duurzame economie brengt, paradoxaal genoeg, ook financiële risico’s. Nederlandse financiële instellingen hebben voor zeker € 56 miljard aan uitzettingen in bedrijven die afhankelijk zijn van de meest schaarse grondstoffen. Daarnaast hebben Nederlandse instellingen grootschalige uitzettingen in fossiele sectoren. Deze investeringen zullen geraakt worden door noodzakelijk klimaatbeleid.

Hoe langer te weinig aan duurzaamheidsrisico’s gedaan wordt, hoe radicaler toekomstige maatregelen moeten zijn. Duurzaamheidsrisico’s werken in feite als een hefboom; met beleid dat nu «verstandig» lijkt en transitierisico’s verlaagt maar te voorzichtig is, dwingen we onszelf om in de toekomst radicaler te zijn. De uiteindelijke kosten van fysieke risico’s bij niet-ingrijpen zijn namelijk vele malen hoger dan de kosten van transitierisico’s nu. Hoe radicaler de maatregelen die nodig zijn, hoe groter het financiële schokeffect. En hoe groter het schokeffect, hoe duurder we als maatschappij uiteindelijk uit zijn. Een snelle maar ordentelijke verduurzaming is daarom niet alleen wenselijk voor de toekomstige leefomgeving, maar juist ook maatschappelijk veruit het goedkoopste. Gezond verstand noopt tot ambitie.

Een snelle transitie biedt ook grote kansen. In de financiële sector staan het beheersen en beprijzen van risico’s centraal. Deze nota sluit daar op aan door aandacht te vragen voor de maatschappelijke en economische risico’s van gebrekkige verduurzaming. Door te verduurzamen kunnen we tegelijkertijd prachtige kansen benutten. Zo komt er middels verduurzaming van de financiële sector meer geld vrij voor duurzame innovaties, zodat straks bijvoorbeeld onze energierekening omlaag gaat omdat zon en wind gratis zijn. Ook zullen we door verduurzaming in de toekomst economisch meer profiteren van de groene investeringen die we nu al doen. Daarnaast dragen we er met verduurzaming van de financiële sector aan bij dat toekomstige generaties kunnen genieten van dezelfde voorzieningen als wij, waaronder de natuur. We zorgen er met verduurzaming dus voor dat we ook in de toekomst kunnen bouwen en vertrouwen op de soliditeit van ons financiële systeem en zo brede welvaart kunnen blijven genereren.

Er is dus een noodzaak om de financiële sector snel te verduurzamen. Als de Nederlandse financiële sector sneller verduurzaamt, draagt zij meer bij aan de vergroening van de economie en vergroot zij haar eigen weerbaarheid tegen duurzaamheidsrisico’s. Deze voorsprong op de financiële sector in andere landen zal zich later dubbel en dwars terugbetalen. Algemeen klimaatbeleid – via beprijzingen en doelstellingen – is een belangrijk middel om de financiële sector te verduurzamen. Maar er zijn ook meer specifiek op de sector toegespitste stappen die verduurzaming bespoedigen.

De verduurzaming van de financiële sector zou drie doelen na moeten streven. Ten eerste zouden duurzaamheidsrisico’s beleidsmatig adequaat beheerst moeten worden. Inzichtelijkheid en transparantie zijn hierin de eerste belangrijke horde. Tijdens de crisis van 2008 hebben we gezien hoe groot de schade kan zijn als de risico’s in het financiële stelsel onvoldoende inzichtelijk zijn. Alleen door te weten waar risico’s zich concentreren en impact gemaakt kan worden, kunnen toezichthouders, beleggers, aandeelhouders en de politiek effectief sturen op verduurzaming. Ten tweede zou naast het aanjagen van «groen» veel aandacht uit moeten gaan naar het reduceren van vervuilende activa. Deze zijn veruit het grootste in omvang en genereren de meeste relatieve impact als zij verduurzamen. Daarnaast hebben vervuilende activa over het algemeen, en zeker als het gaat om transitierisico’s, de grootste duurzaamheidsrisico’s. Ten derde vraagt verduurzaming van de financiële sector om een eerlijke verliesdeling tussen belanghebbende partijen, op het moment dat verlies gemaakt wordt op activa als gevolg van materialiserende duurzaamheidsrisico’s.

In het licht van deze drie doelstellingen verduurzaamt de financiële sector nu veel te langzaam. De Nederlandse financiële sector zelf (inclusief toezichthouders) heeft een aantal goede duurzaamheidsinitiatieven ondernomen, met name op het gebied van inzicht in risico’s en impact. Tot nu toe zetten deze stappen echter te weinig zoden aan de dijk. Zo ging in 2018 nog steeds 80–95% van de energie-investeringen van banken en verzekeraars naar fossiele energiebedrijven. De verantwoordelijkheid ligt echter niet alleen bij de sector zelf. De beleidsagenda om de financiële sector te verduurzamen schiet op drie manieren tekort.

Ten eerste laten beleidsinitiatieven teveel ruimte voor eigen invulling. Met name drie belangrijke Europese richtlijnen op het gebied van transparantie over impact en risico’s zijn op dit moment te beperkt. Niet alleen worden hierdoor kansen gemist om instellingen ervaring op te laten doen met het beheersen van duurzaamheidsrisico’s; ook wordt het niveau van transparantie dat nodig is om de markt en overheden in staat te stellen de verduurzaming op gewenste snelheid te krijgen (bij lange na) niet bereikt.

Ten tweede is er teveel focus op «meer groen» ten koste van echte impact richting verduurzaming. Zo borgt de (Europese) groene taxonomie geen gemeenschappelijke taal voor vervuilende en transitionele investeringen. Hierdoor worden instellingen niet gedwongen zich ten aanzien van investeerders en toezichthouders te verantwoorden over vervuilende investeringen (en indirect soms ook hiermee samenhangende duurzaamheidsrisico’s).

Ten derde is op een aantal belangrijke onderdelen sturend beleid afwezig. Zo wordt ten eerste nog niet van financiële instellingen verwacht dat zij extra buffers aanhouden om zich te weren tegen mogelijk materialiserende duurzaamheidsrisico’s. Ten tweede is er geen politieke afspraak gemaakt met de financiële sector om beleids- en reductiedoelstellingen, -indicatoren en -strategieën die betrekking hebben op de totale investeringsportefeuilles te baseren op wat het Parijsakkoord vraagt. Het Klimaatakkoord is in deze een stap vooruit, maar onvoldoende. Ten derde is nog niet fundamenteel nagedacht over hoe de verliezen te verdelen van duurzaamheidsrisico’s die zich in de toekomst zullen materialiseren.

In deze initiatiefnota doen de initiatiefnemers daarom een reeks van voorstellen om de verduurzaming van de financiële sector te versnellen. Deze voorstellen zijn allen gerelateerd aan één van de drie geformuleerde doelstellingen en adresseren tegelijkertijd de tekortkomingen van de huidige beleidsagenda. Met deze voorstellen streven zij een adequate aanpak van duurzaamheidsrisico’s na, zodat ook de komende generaties kunnen vertrouwen op een solide en stabiel financieel systeem. Met de voorstellen uit deze nota sturen de initiatiefnemers daarnaast op het terugdringen van vervuilende investeringen. Zo werken we aan een wereld die schoner is, zodat ook de volgende generaties kunnen genieten van een gezonde leefwereld. Via deze initiatiefnota vragen de initiatiefnemers tenslotte aandacht voor een rechtvaardige deling van verliezen op het moment dat duurzaamheidsrisico’s materialiseren. Zo bouwt deze nota aan een agenda voor een financieel systeem dat maatschappelijke kansen biedt, nu en in de toekomst.

Op pagina 6 staat een overzicht van de voorstellen en hoe deze invulling geven aan de drie geformuleerde doelstellingen. De initiatiefnemers stellen voor dat de Minister van Financiën, de in deze nota gedane voorstellen opvolgend, de volgende acties onderneemt. De Minister:

1. Bereidt een wetsvoorstel voor om financiële instellingen in Nederland over duurzaamheidsrisico’s te laten rapporteren via het TCFD-raamwerk, met daarin aandacht voor de in deze nota benoemde punten.

2. Zet zich, waar mogelijk met allianties, in voor een herziening van de EU richtlijn niet-financiële rapportage (2014/95/EU) langs de lijnen van het TCFD-raamwerk.

3. Zet zich op Europees niveau, waar mogelijk via allianties, in voor de adoptie van het TCFD-raamwerk in de International Financial Reporting Standards. Incorporeert daarnaast een internationale TCFD-verplichting in de kabinetsinzet voor COP26.

4. Spreekt zich publiekelijk uit en maakt zich hard voor 1.5°C-scenarioanalyses door de International Energy Association.

5. Spreekt zich publiekelijk uit voor de adoptie van duurzaamheidsrisico’s in het Bazelse kapitaaleisenraamwerk.

6. Spreekt zich op Europees niveau en richting de Europese Commissie uit voor een algemene taxonomie die in heldere en geharmoniseerde definities voor alle investeringen voorziet.

7. Spreekt steun uit voor «Paris-proof» reductiedoelstellingen van de Nederlandse financiële instellingen die het Klimaatakkoordcommitment gegeven hebben.

8. Besluit de uitgifte van groene obligaties ook te gebruiken voor het doen van aanvullende investeringen en alle groene obligatie-uitgiftes te baseren op de EU Green Bond Standard. Spreekt zich uit voor en maakt werk van de uitgifte van transitionele obligaties, en rapporteert naar de Kamer over de voortgang op dit punt.

9. Spreekt zich uit voor een vergroening van de bankenbelasting, welke vervolgens gestalte krijgt bij de reeds geplande herziening van de bankenbelasting in 2021.

10. Verzoekt de WRR onderzoek uit te voeren naar publiek-private duurzaamheidsrisico’s, met inachtneming van het in de nota gespecificeerde voorstel.

De initiatiefnemers kunnen en willen toezichthouders niet dwingen de op hen betrekking hebbende voorstellen in de praktijk te brengen. Desalniettemin spreken zij de hoop uit dat door toezichthouders invulling wordt gegeven aan de aan hen gerichte suggesties.

|

Doelstelling |

Voorstellen |

|---|---|

|

Adequate aanpak duurzaamheidsrisico’s (doelstelling #1) |

Verplichting rapportages volgens het raamwerk van de Taskforce Climate-related Financial Disclosures (TCFD) |

|

Incorporatie TCFD-raamwerk in herziening EU richtlijn niet-financiële rapportage |

|

|

Opname TCFD-raamwerk in internationale accountancystandaarden (IFRS), TCFD-verplichting onderdeel kabinetsinzet COP26 |

|

|

Periodieke rapportage duurzaamheidsrisicolandschap door DNB |

|

|

Instellingen eisen van grote ondernemingen scenarioanalyses met CO2-prijzen, toezicht DNB |

|

|

Onderzoek door DNB naar verzekerbaarheid toekomstige klimaatschade |

|

|

Klimaatstresstesten door EIOPA (EU-toezichthouder pensioenen & verzekeraars) |

|

|

1.5°C-scenarioanalyse door International Energy Association |

|

|

Kapitaalopslag voor concentratie duurzaamheidsrisico’s via Bazel-raamwerk pijler 2 (SREP-procedure) |

|

|

Incorporeren duurzaamheidsrisico’s in pijler 1 Bazels kapitaaleisenraamwerk |

|

|

Duurzaamheidsrisico’s in onderpandraamwerk centrale bank |

|

|

Vergroening kwantitatieve verruiming binnen gestelde randvoorwaarden |

|

|

Sturing op reductie vervuilende investeringen (doelstelling #2) |

Een algemene taxonomie die in heldere en geharmoniseerde definities voor alle (dus ook grijze en bruine) investeringen voorziet |

|

«Paris-proof» reductiedoelstellingen (55% in 2030) van instellingen |

|

|

Openheid over investeringen door instellingen |

|

|

Uitgifte groene staatsobligaties ook voor nieuwe investeringen, uitgifte obligaties die geoormerkt zijn als transitioneel |

|

|

Vergroening bankenbelasting |

|

|

Eerlijke verliesdeling risico’s (doelstelling #3) |

Onderzoek WRR naar verdelingsvraagstukken publiek-private duurzaamheidsrisico’s |

De relatie tussen de financiële sector en klimaatverandering is hecht. Enerzijds spelen banken, pensioenfondsen en verzekeraars als intermediair in de economie een katalyserende rol in het financieren van de transitie naar een duurzame samenleving. Anderzijds zorgt klimaatverandering voor grote duurzaamheidsrisico’s. Deze bedreigen de financiële soliditeit, ook in Nederland.

Het is evident dat de invloed van klimaatverandering op financiële soliditeit en duurzame economische ontwikkeling diepgaander is dan velen van ons zich aanvankelijk hebben gerealiseerd. Een ambitieuze beleidsagenda om de financiële sector te verduurzamen is daarom in het belang van het welzijn en de welvaart van onze kinderen en kleinkinderen.

In deze initiatiefnota worden voorstellen gedaan om deze beleidsagenda vorm te geven. Het is daarbij belangrijk te benadrukken dat algemeen klimaatbeleid – zowel in de vorm van beprijzing (bijvoorbeeld een CO2-belasting), deadlines (bijvoorbeeld het op tijd sluiten van kolencentrales), normeringen (bijvoorbeeld het verbieden van investeringen in vastgoed met bepaalde energielabels) en rapportages (bijvoorbeeld het Integraal Nationaal Energie- en Klimaatplan) – veruit de belangrijkste aanjager is van verduurzaming van de economie. Beprijzing en deadlines brengen daarom ook de financiers van deze economie het meest doeltreffend in beweging. Desalniettemin is er ook ruimte voor een specifiek op de financiële sector toegespitste beleidsagenda die eraan bijdraagt dat financiële instellingen in termen van impact en risico verduurzamen. Deze agenda lost het duurzaamheidsvraagstuk niet in haar eentje op, maar levert hier wel een bijdrage aan.

De initiatiefnemers gaan in deze nota zowel in op de bijdrage van de financiële sector aan de transitie naar een duurzamere economie (duurzaamheidsimpact), als de manier waarop de financiële sector kan anticiperen op duurzaamheidsrisico’s. Duurzaamheidsimpact refereert aan de directe en indirecte invloed van investeringen op CO2-uitstoot, biodiversiteitsverlies en ecologische degradatie. Duurzaamheidsrisico’s zijn vervolgens de risico’s die ontstaan als gevolg van een economie die veel uitstoot en biodiversiteitsverlies veroorzaakt. Het is belangrijk om helder te zijn over het verschil tussen duurzaamheidsimpact en -risico’s, omdat investeringen die negatieve impact veroorzaken vanuit risicoperspectief niet per se geraakt hoeven te worden door deze impact, en vice versa.

Achtereenvolgens zal behandeld worden de context en uitdaging die aanleiding vormt tot deze initiatiefnota, een overzicht van waar we nu staan qua beleid ter verduurzaming van de financiële sector en een reeks beleidsvoorstellen om aan de noodzakelijke verduurzaming vorm te geven. De bijlage biedt een uitgebreider overzicht van verschillende reeds bestaande verantwoordelijkheden en beleidsinitiatieven.

De wereldwijde ecologische crisis vraagt om een ingrijpende transitie. In het Klimaatakkoord van Parijs hebben we wereldwijd afgesproken ons te committeren aan het beperken van de opwarming van de aarde tot idealiter 1.5°C en maximaal 2.0°C ten opzichte van pre-industriële niveaus. Op dit moment ligt de wereld daarvoor niet op koers.

Om de Parijsdoelstellingen te halen is het noodzakelijk dat de mondiale broeikasgasuitstoot haar piek bereikt in 2020. Ramingen laten echter zien dat deze piek zeer waarschijnlijk zelfs na 2030 zal liggen.1 De wereldwijde emissie-uitstoot is in de afgelopen jaren dan ook aanzienlijk toegenomen, met 2018 als absoluut recordjaar.2 De algemene consensus is dat we met de huidige transitiesnelheid in 2100 richting de 3 tot 5°C opwarming gaan.3 Om temperatuurstijgingen op veilige niveaus te houden, moet de CO2-intensiteit van de wereldeconomie tien keer sneller afnemen dan zij nu doet.4 Nederland speelt hierin een belangrijke rol. Welke ambitie wij tonen op het wereldtoneel doet er toe. Daarnaast stoten wij driemaal zoveel uit als de gemiddelde wereldburger, relatief meer dan omliggende landen als Duitsland, Frankrijk en het Verenigd Koninkrijk, en soms per persoon wel honderd keer zoveel als sommige Afrikaanse landen.5

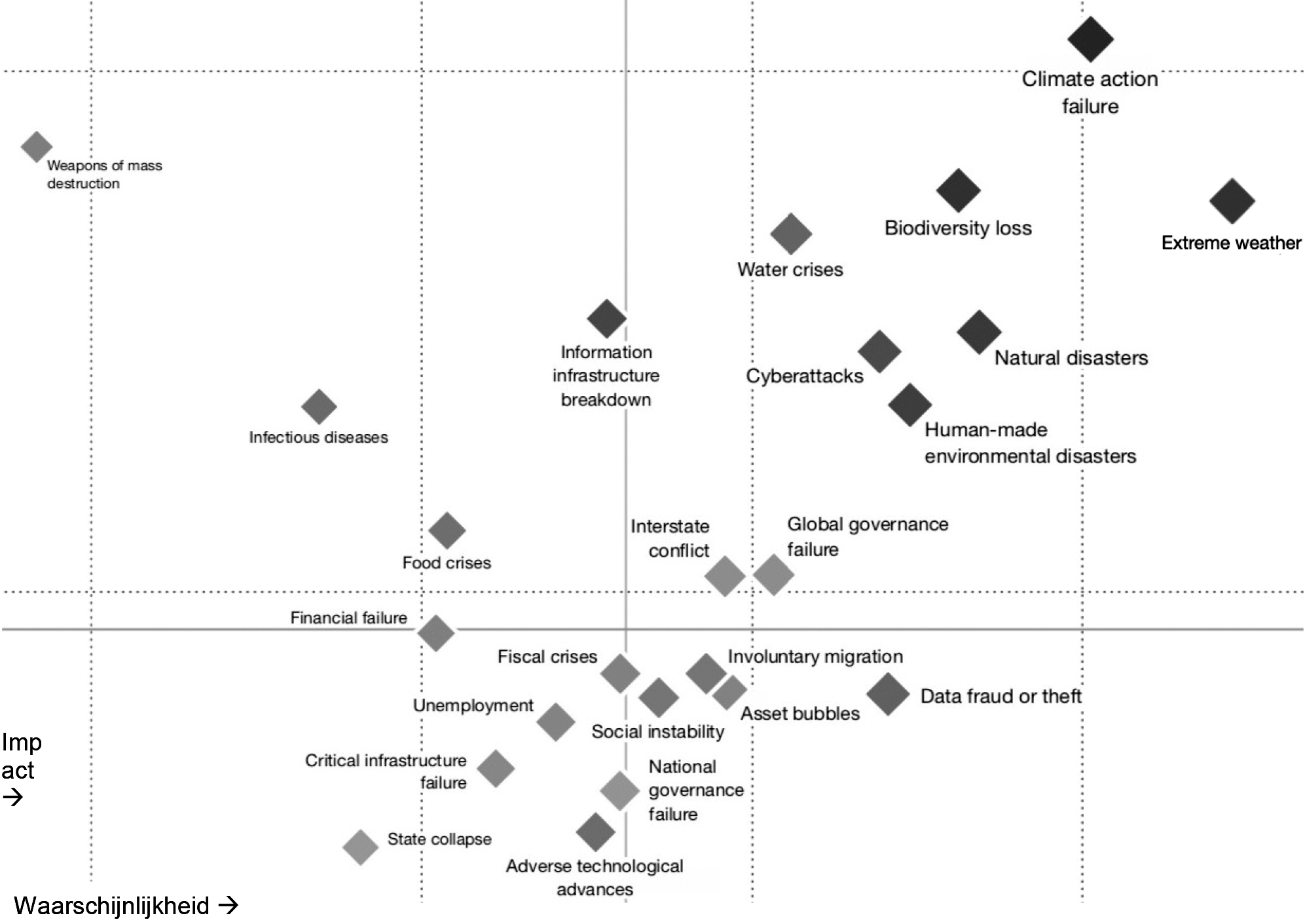

Figuur 1. Global Risk Landscape 2020. Impact en waarschijnlijkheid van verschillende soorten risico’s voor de wereldeconomie, volgens 750 experts en bestuurders wereldwijd. Bron: World Economic Forum

De gevolgen en risico’s van klimaatverandering zijn ingrijpend. Niet voor niks staan duurzaamheidsrisico’s boven aan de lijst van ontwikkelingen waar 750 bestuurders en experts wereldwijd zich zorgen over maken (zie figuur 1). Dat was pakweg 10 jaar geleden echt anders. Ook Larry Fink, CEO van Blackrock, de grootste vermogensbeheerder ter wereld, vroeg dit jaar in zijn brief aan alle CEO’s van bedrijven waar Blackrock in investeert, expliciet aandacht voor het financiële en commerciële belang van duurzame strategieën.6

Ook voor Nederland zijn de in euro’s uitgedrukte gevolgen van klimaatverandering materieel. Zo becijferde het Planbureau voor de Leefomgeving (PBL) in 2014 dat klimaatverandering op langere termijn kan leiden tot structurele economische schade gelijk aan 10 tot 47% van het bruto binnenlands product7 en in 2018 dat milieuschade onze samenleving nu jaarlijks al € 31 miljard aan welvaartsverliezen kost.8

De financieringsopgave voor verduurzaming is groot – in Nederland9 en wereldwijd.10 Voor een aanzienlijk deel hebben financiële instellingen een rol in de allocatie van deze middelen. Door positieve verandering te financieren hebben banken, pensioenfondsen en verzekeraars een belangrijke invloed op de snelheid van de klimaattransitie. Natuurlijk is het effect van financiering op uiteindelijke impact in de reële economie indirect. Desalniettemin zijn er aanwijzingen dat de financiële sector (via kapitaalmarkten) op dit moment activiteiten financiert die consistent zijn met een zorgwekkend scenario van (meer dan) 4 °C opwarming in 2100 ten opzichte van pre-industriële niveaus.11 Tegelijkertijd betekent dit ook dat verduurzaming van de financiële sector kansen biedt. Individuele instellingen kunnen nieuwe markten ontdekken en nieuwe verdienvermogens ontwikkelen. Voor de samenleving als geheel maakt een katalyserende rol van de financiële sector het mogelijk een transitie te financieren die ons in staat stelt om ook in de toekomst van een hoog brede welvaartsniveau te genieten.

Om ook in de toekomst van een hoog (brede) welvaartsniveau te kunnen genieten, is het niet alleen belangrijk dat de financiële sector haar verantwoordelijkheid neemt in de financieringsopgave van de transitie, maar ook duurzaamheidsrisico’s adequaat inzichtelijk maakt en beheerst. Deze duurzaamheidsrisico’s manifesteren zich in verschillende vormen en zijn groot.

Incidentele fysieke klimaateffecten, zoals hevige neerslag en overstromingen, kunnen de waarde van investeringen en productiecapaciteit van economieën ernstig aantasten.12 Incidenteel betekent in deze dat het effect tijdelijk is; niet dat er geen structurele oorzaak is. Incidentele fysieke klimaateffecten bedreigen de financiële soliditeit in algemene zin (fysieke klimaateffecten leiden tot afschrijvingen, hetgeen bij een bepaalde omvang financiële soliditeit zal schaden) en in specifieke zin, als het gaat om de manier waarop we ons via verzekeringen tegen de financiële gevolgen van fysieke klimaateffecten beschermen. De omvang van verzekerde verliezen als gevolg van extreem weer is sinds 1980 vervijfvoudigd; wereldwijd waren alleen al de verzekerde kosten van natuurrampen in 2017 en 2018 samen bijna € 200 miljard – de hoogste kosten ooit in een tweejarige periode.13 Schattingen laten zien dat mogelijk 17% van de wereldwijde activa geraakt zouden kunnen worden als fysieke risico’s materialiseren.14

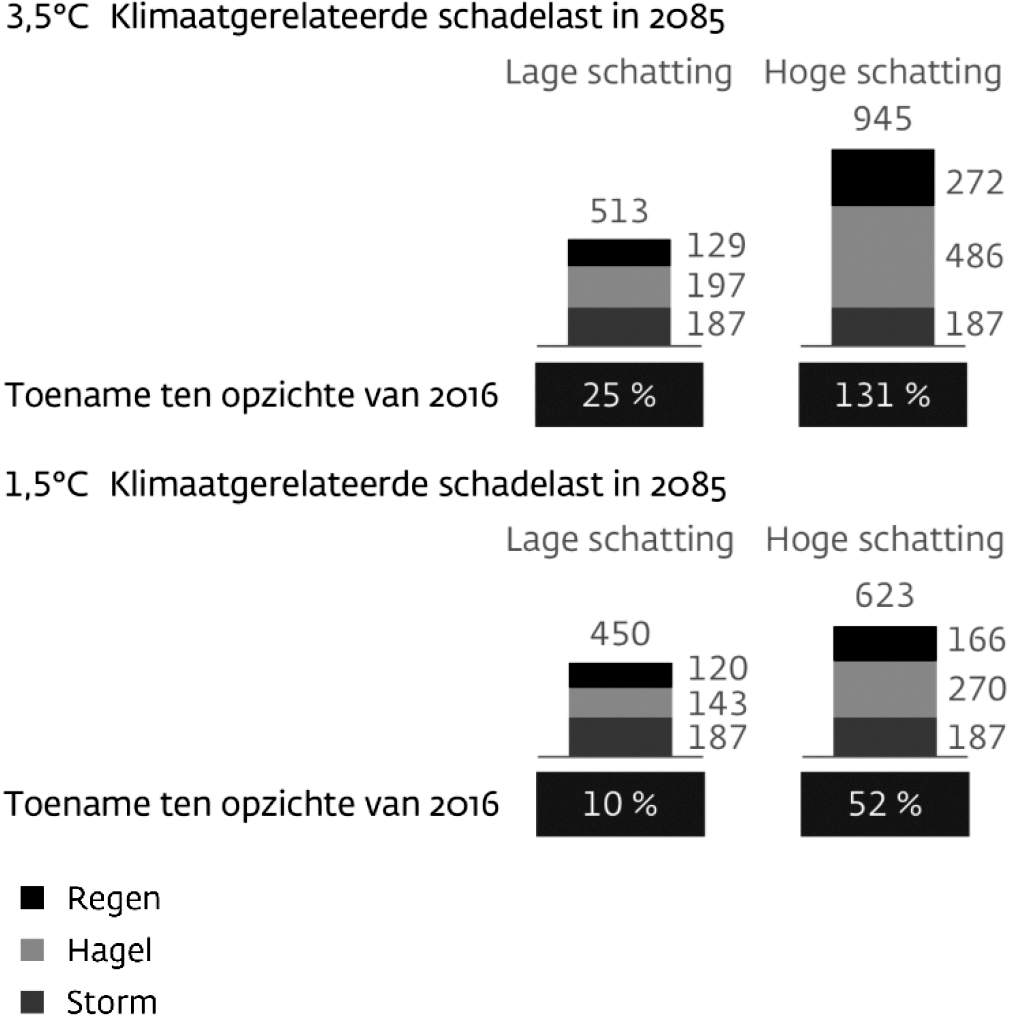

Ook Nederland is op deze manier kwetsbaar. Zo schreef in 2016 een aantal verzekeraars rode cijfers toen zij plotseling op grote schaal hagelschade moesten vergoeden.15 Daarbij is de verwachting – zo blijkt onder andere uit onderzoek van De Nederlandsche Bank (DNB) – dat klimaatverandering in de toekomst voor een structurele stijging van de claims richting Nederlandse verzekeraars zal zorgen (zie figuur 2).16

Figuur 2. Inschatting van klimaat- gerelateerde schadelast in 2085 onder twee scenario’s van opwarming. Particuliere inboedel- en opstalverzekeringen (in miljoenen euro’s). Bron: DNB

Deze cijfers dienen als voorzichtige schattingen bekeken te worden; een recente studie van kredietwaardigheidsbeoordelaar Standard & Poor’s laat zien dat verzekeraars de omvang van incidentele fysieke risico’s mogelijk tot wel 50% onderschatten.17 Naast schadeverzekeraars zijn fysieke risico’s ook relevant voor aansprakelijkheids-, levens- en zorgverzekeraars. Het is dan ook nog maar de vraag of het überhaupt lukt op middellange en langere termijn materialiserende fysieke risico’s voldoende te verzekeren dan wel te herverzekeren. Zo betoogde Henri de Castries in zijn rol als CEO van de grote verzekeraar AXA dat «een wereld die 2°C opwarmt nog wel te verzekeren is, maar een wereld die 4°C opwarmt niet meer».18 In deze context stelt DNB dat Nederlandse verzekeraars duurzaamheidsrisico’s nog explicieter in hun risicomodellen op zouden moeten nemen.19

Figuur 2 geeft bovendien een enigszins beperkt beeld. Het probleem is namelijk dat de Nederlandse financiële soliditeit geraakt kan worden zelfs als Nederlandse verzekeraars qua verliezen en Nederlanders qua verzekeringspremie zelf niet klem komen te zitten. Verliezen als gevolg van fysieke effecten werken immers door het gehele (geglobaliseerde) financiële systeem door, omdat verzekeraars veel uitzettingen hebben in bijvoorbeeld kapitaalmarkten en bij banken20 en onverzekerde verliezen tot schokeffecten kunnen leiden. De laatste jaren was wereldwijd 70% van de verliezen op activa als gevolg van fysieke klimaateffecten (naar omvang gemeten) onverzekerd.21 Zoals we in 2008 hebben kunnen zien hoeven crises niet in Nederland te ontstaan om Nederland wel degelijk hard te raken.

Naast incidentele fysieke risico’s kunnen structurele fysieke klimaateffecten de financiële soliditeit ernstig bedreigen. Ook kunnen zij, wanneer zij materialiseren, de prijsstabiliteit bedreigen – zowel door schokken aan de vraag- als aanbodzijde.22 Structurele fysieke klimaateffecten hebben, in tegenstelling tot bijvoorbeeld overstromingen of hittegolven, een permanent karakter. Zo zorgt de afname van biodiversiteit voor een verlies aan weerbaarheid van ecosystemen. Hierdoor worden uitzettingen in onder andere landbouwbedrijven structureel risicovoller. Daarnaast is er door droogte een grote kans dat er zoetwatertekorten ontstaan. Dit kan ervoor zorgen dat bedrijven die door Nederlandse instellingen gefinancierd zijn, nog maar in beperkte mate of niet meer kunnen functioneren.23

Het Nederlandse financiële systeem is hier kwetsbaar voor. In directe zin blijkt bijvoorbeeld uit DNB-onderzoek dat Nederlandse financiële instellingen voor zeker € 97 miljard geïnvesteerd hebben in bedrijven die actief zijn in gebieden met (grote risico’s tot) extreme waterschaarste. Daarnaast blijkt dat Nederlandse instellingen voor zeker € 56 miljard geïnvesteerd hebben in bedrijven die afhankelijk zijn van de meest schaarse grondstoffen.24 Ook hier geldt, wegens de manier waarop Nederland economisch geïntegreerd is met de wereld, dat via indirecte wegen Nederland hard geraakt kan worden. Hier komt nog bij dat de financiële risico’s groter zullen worden door politieke instabiliteit, conflicten en migratie die veroorzaakt worden door incidentele, maar met name ook structurele fysieke klimaateffecten als extreme droogte en zoetwatertekorten. Zo staaft onderzoek dat klimaatverandering vergaande effecten heeft op defensie-, terrorisme- en andere veiligheidsvraagstukken.25 Ook is er een gerede kans dat er in 2050 1 miljard klimaatmigranten zullen zijn.26 Dit zal politieke instabiliteit veroorzaken.

Naast fysieke risico’s kunnen zogenaamde transitierisico’s een bedreiging vormen voor de financiële soliditeit en prijsstabiliteit in Nederland. Transitierisico’s materialiseren op het moment dat financiële instellingen niet goed anticiperen op de gevolgen van de transitie naar een duurzame economie. Deze transitie kan velen oorzaken hebben, zoals beleidsontwikkelingen (om klimaatverandering tegen te gaan), technologische ontwikkelingen, ecologische schaarste, de met de voorgaande factoren samenhangende veranderende marktomstandigheden (als gevolg van het voorgaande) en reputatierisico’s.27 Transitierisico’s zorgen ervoor dat financiële activa hun waarde verliezen of zelfs geheel afgeschreven moeten worden (stranded assets, of gestrande activa). Daarnaast zullen transitierisico’s, wanneer zij materialiseren, net als fysieke risico’s de prijsstabiliteit bedreigen.28 De meest pregnante transitierisico’s ontstaan door materiaalschaarste en toenemende beleidsinspanningen en marktverschuivingen richting verduurzaming.29 Veel gebruikte grondstoffen – niet alleen olie – zullen op middellange termijn opraken (materiaalschaarste). Grondstoffen, producten en diensten zullen dus overbodig raken doordat deze «ingehaald» en overbodig gemaakt worden door de transitie. Bedrijven die hier niet op anticiperen zullen simpelweg niet overleven.

Wereldwijd gezien zijn de transitierisico’s groot. Zo laat een recente studie zien dat zelfs als wereldwijd opererende energiebedrijven met hun investeringen (qua vervuiling en risico’s) nu reeds op een 2.7°C-proof pad zouden zitten, ze nog steeds tussen nu en 2025 bijna € 1.500 miljard aan niet-renderende investeringen zouden doen als de wereld intussen naar een 1.75°C-scenario toe zou bewegen.30 Dit betekent in feite dat de transitierisico’s groot zijn en snel zullen materialiseren, zelfs als het verschil tussen de mate waarin bedrijven verduurzamen en de aarde daadwerkelijk opwarmt te overzien lijkt.

Ook Nederland is kwetsbaar voor transitierisico’s. Nederlandse banken, pensioenfondsen en verzekeraars hebben grootschalige uitzettingen in CO2-intensieve sectoren. Ondanks de goede initiatieven vanuit de financiële sector, die aan bod zullen komen, blijkt uit praktijkonderzoek dat (in 2018) nog steeds 80–95% van de energie-investeringen van banken en verzekeraars naar fossiele energiebedrijven ging.31 Daarnaast blijkt uit DNB-onderzoek dat veel van de CO2-intensieve uitzettingen in omvang ook nog eens toenemen.32 Ook is het waarschijnlijk dat de negatieve effecten van transitierisico’s, wanneer zij materialiseren, een destabiliserend effect hebben op de bredere economie wegens de interafhankelijkheid van sectoren – temeer omdat de complexiteit van transitierisico’s zorgt voor een lange kettingreactie.33

De financiële risico’s van klimaatverandering, biodiversiteitsverlies en gebrekkig anticiperen op de transitie zijn kortom groot. Door adequaat te anticiperen op deze risico’s en ze te beheersen, dragen we bij aan een financieel systeem waar mensen op kunnen bouwen en vertrouwen.

We weten op dit moment niet wat de exacte omvang van duurzaamheidsrisico’s is, noch waar, wanneer en hoe deze risico’s zullen materialiseren. Dit komt onder andere door het gegeven dat een groot aantal factoren van invloed is op de manier waarop duurzaamheidsrisico’s materialiseren. Zelfs geavanceerde modellen kunnen daarom niet nauwkeurig voorspellen op welke manier fysieke en transitierisico’s aan de oppervlakte komen en hoe deze de soliditeit van het financiële systeem raken.34 Een scepticus zou kunnen stellen dat deze onzekerheid laat zien dat verduurzaming van de financiële sector zo’n urgent vraagstuk niet is. Dit zou om verschillende redenen echter een misvatting zijn.

Ten eerste is er een hoge mate van zekerheid dat duurzaamheidsrisico’s in de toekomst zullen materialiseren en er actie ondernomen moet worden om deze in te dammen, ook al kennen we die risico’s nu nog niet precies.

Ten tweede weten we dat er een samenhang is tussen fysieke en transitierisico’s. Een radicale transitie van de economie als geheel (dus niet een radicale verduurzaming van de financiële sector an sich) zou tot aanzienlijke transitierisico’s leiden maar tegelijkertijd de materialisatie van fysieke klimaateffecten (enigszins) beperken. Het niet voeren van klimaatbeleid zou leiden tot relatief weinig transitierisico’s maar grootschalige, zo niet catastrofale fysieke effecten. Het uitstellen van voldoende substantieel economiebrede klimaatactie leidt tot hoge fysieke risico’s zonder daadwerkelijk transitierisico’s te verminderen.35

Ten derde is een bepaalde mate van onzekerheid ten aanzien van de precieze manier waarop risico’s materialiseren geen reden om minder preventieve maatregelen te nemen tegen deze materialisatie. Vergelijk het met de financiële crisis van 2008. We hadden van te voren moeilijk met precisie kunnen voorspellen hoe de crisis zou ontbranden en zou uitzaaien. De subprime hypotheekmarkt was een zogenaamd staartrisico (tail risk) dat niet op een normaalverdeling paste. Maar daarmee was haar effect niet minder desastreus toen ze eenmaal materialiseerde.36 Probabiliteit staat dus los van effect. Desalniettemin hadden we maatregelen kunnen nemen om ons robuuster te maken tegen het soort risico’s dat de financiële crisis uiteindelijk veroorzaakte. Onzekerheid belet ons dus niet om ons nu al te weren tegen duurzaamheidsrisico’s; als we hiermee wachten maken we onszelf nodeloos kwetsbaar als er vervolgens omvangrijke schokken ontstaan. Dit geldt des te meer omdat deze schokken harder zullen aankomen dan bij reguliere financiële crises wegens de eerder genoemde lange kettingreacties van materialiserende duurzaamheidsrisico’s.

Ten vierde kunnen meer en meer onzekerheden reeds geïncorporeerd worden in (kwantitatieve) scenarioanalyses, waarin de weerbaarheid van de balans van een financiële instelling getoetst kan worden ten aanzien van verschillende transitie- en klimaatveranderingsscenario’s. Deze scenario’s nemen zaken mee als toekomstige beleids-, technologie-, en marktontwikkelingen.37 Er wordt vervolgens een koppeling gemaakt tussen deze scenario’s en datagedreven inzichten over hetgeen op de balans van een instelling staat. Hiermee kan steeds preciezer inzichtelijk gemaakt worden hoe fysieke risico’s zich manifesteren naar gelang we meer of minder ambitieus klimaatbeleid voeren en welke investeringen in verschillende transitiescenario’s op welke manier materieel geraakt worden. Dit is een proces dat desalniettemin met uitdagingen gepaard gaat. Zo wordt om datagedreven inzichten te vergaren gebruik gemaakt van verschillende soorten datasets, die concepten (zoals «bijdragend aan milieudoelstellingen») vaak niet op dezelfde manier operationaliseren. Dit leidt tot een beperkte correlatie tussen verschillende datasets.38 Het verder verbeteren van datakwaliteit moet dan ook een prioriteit zijn. Het is daarom goed dat de ontwikkeling van modellen die deze scenarioanalyses uitvoeren snel gaat.

Dit in acht nemende dient de verduurzaming van de financiële sector drie bouwstenen te hebben.

Helderheid. Het is essentieel voor financiële instellingen om te weten waar ze aan toe zijn. Alleen dan kunnen ze toekomstige verwachtingen relatief betrouwbaar verankeren en vertalen naar risico-rendementsprofielen en daarop gebaseerde investeringsbeslissingen. Een helder tijdspad stelt instellingen in staat duurzaamheidsdoelstellingen doelmatig te realiseren. Helderheid slaat in belangrijke mate terug op beleid. Financiële instellingen en toezichthouders benadrukken het belang van voorspelbare beleidstrajecten, waardoor instellingen weten wat ze kunnen verwachten qua doelstellingen en beprijzingen. Hierdoor wordt investeringszekerheid geboden die de snelheid van de transitie ten goede komt.

Balans. We zijn op dit moment nog steeds afhankelijk van grondstoffen, energiebronnen en productieprocessen die bijdragen aan vergaande klimaatverandering. We kunnen daarom niet van de financiële sector vragen om bijvoorbeeld de omvang van CO2-intensieve investeringen op korte termijn naar nul terug te brengen. Dit zou de toegang tot nu nog noodzakelijke energiebronnen belemmeren. Er is dus sprake van een paradox. Met verduurzaming van de financiële sector willen we er uiteindelijk aan bijdragen dat we ook in de toekomst nog van een goed voorzieningen- en welvaartsniveau kunnen genieten. Juist datzelfde voorzieningen- en welvaartsniveau zou in de verdrukking raken door op korte termijn te radicaal te transformeren. Binnen wat op korte termijn mogelijk is, is snelle verduurzaming van de financiële sector desalniettemin mogelijk. De invloed van de verduurzaming van de financiële sector op de transitie in de economie is indirect, waardoor de financiële sector, zonder schokken te veroorzaken, sneller kan verduurzamen dan de reële economie.

Snelheid. Uit studies van gerenommeerde wetenschappers en toezichthoudende instituten blijkt dat de geschatte transitierisico-gerelateerde kosten van een transitie die sneller gaat dan het pad waarop we ons nu bevinden zeer waarschijnlijk veel kleiner zijn dan de transitierisico-gerelateerde kosten van het uitstellen van actie.39 Bovendien zorgt uitstel voor veel grotere, zo niet catastrofale fysieke klimaateffecten. Hoe langer we te weinig aan duurzaamheidsrisico’s doen, hoe radicaler de maatregelen in de toekomst moeten zijn om toekomstige rampspoed te voorkomen. Radicalere maatregelen later hebben immers een nog groter schokeffect op onze economie – en dus prijskaartje – dan ambitieuze maar ordentelijke maatregelen nu.40 Duurzaamheidsrisico’s werken daarom in feite als een hefboom; met beleid dat nu «verstandig» lijkt maar te conservatief is, dwingen we onszelf in de toekomst radicaler te zijn. Binnen de randvoorwaarden van helderheid en balans noopt gezond verstand – het adequaat beheersen van risico’s en benutten van kansen om toekomstige brede welvaart te genereren – daarom tot een ordentelijke doch snelle en ambitieuze transitie.

Financiële markten worden gekarakteriseerd door de «tragedie van de horizon»; de langetermijnvisie die nodig is om duurzaamheidsrisico’s mee te wegen in investeringsbeslissingen ontbreekt bij het grootste deel van investeerders, daar hun focus op rendement gebaat is bij een blik op de kortere termijn.41 Het gevolg is dat het integreren van duurzaamheidsrisico’s niet enkel aan de markt overgelaten kan worden; zij heeft weinig prikkels dit nu te doen. Een belangrijke stap in het organiseren van een snelle en ordentelijke verduurzaming van de financiële sector is het oplossen van het marktfalen dat resulteert in de tragedie van de horizon. Alleen door dit marktfalen op te lossen wordt ambitieuze verduurzaming voor zowel financiële instellingen als hun klanten – kredietnemers, klanten, beleggers, pensioendeelnemers – niet alleen het meest rationele en goedkope alternatief, maar ook het alternatief waarvoor daadwerkelijk gekozen wordt.

Het doorbreken van de tragedie van de horizon vraagt van financiële instellingen dat zij inzichtelijk maken welke duurzaamheidsimpact en -risico’s zij op hun balans hebben staan en op welke manier en met welke reductiedoelstellingen zij willen verduurzamen. Door inzicht in duurzaamheidsrisico’s hebben instellingen een handvat om reductiedoelstellingen te markeren en beleggers en klanten een haak om instellingen hieraan te houden. Door diezelfde inzichtelijkheid worden investeerders bewust van de (pijnlijke) materiële effecten van te weinig verduurzaming, waardoor ze met financiële redenen instellingen gaan aanjagen om op deze risico’s te anticiperen.

Deze transitie kan niet alleen aan een (geïnformeerde) markt overgelaten worden en vraagt om sturing en actieve interventies. Instellingen en de toezichthouders vragen de politiek dan ook expliciet om sturend klimaatbeleid. Het gaat hierbij zowel om algemeen beleid – zo pleiten instellingen als DNB en de grootbanken al langer voor een algemene CO2-belasting en scherpere normen en doelstellingen – als een specifiek op de financiële sector van toepassing zijnde agenda. Transparantie is ook hier een voorwaardelijke pijler; alleen op basis van inzicht in wat groen, bruin en risicovol is, kan daadwerkelijk effectief gestuurd worden op een snelle transitie.

Als het om transparantie over duurzaamheidsimpact en -risico’s gaat, zijn door toezichthouders en de sector zelf – Nederlandse financiële instellingen en toezichthouders lopen hierin voorop – de afgelopen jaren belangrijke stappen in de goede richting gezet. De initiatiefnemers willen hierbij overigens expliciet benoemen dat maatschappelijke organisaties in deze een belangrijke aanjagersrol hebben gespeeld.

Aan de kant van transparantie over duurzaamheidsimpact zijn er in Nederland twee prominente initiatieven. De eerste is het Partnership for Carbon Accounting Financials (PCAF), een gezamenlijk initiatief van Nederlandse financiële instellingen dat als doel heeft om een wereldwijde geharmoniseerde standaard te ontwikkelen om de voetafdruk van uitzettingen te meten. Inmiddels kan de PCAF-methode inzicht bieden in de CO2-intensiteit van vele soorten activa. PCAF baseert zich onder andere op een technisch handboek ontwikkeld door het gezaghebbende World Resource Institute (WRI), wat ze in staat stelt een vrij precies kwantitatief inzicht in CO2-voetafdrukken te krijgen. Zeventien Nederlandse financiële instellingen hebben zich reeds aangesloten bij PCAF en het platform is internationaal uitgebreid met meer dan 55 deelnemende instituten die in totaal meer dan € 3.000 miljard onder beheer hebben.42

De tweede is de PACTA-methode (Paris Agreement Capital Transition Assessment). Deze heeft in vergelijking tot PCAF een meer vooruitziende blik. Dat betekent niet dat ze beter of minder is dan PCAF. Uiteindelijk vraagt transparantie over duurzaamheid om het combineren van de sterke kanten van verschillende methoden.43 Aan de basis van PACTA staan gedetailleerde routepaden die ontwikkeld zijn door gezaghebbende instituten zoals het International Energy Agency (IEA). Deze routepaden laten zien welke technologische transities bedrijven en bedrijfssectoren moeten maken om op koers te liggen voor de Parijse plafonddoelstelling. Op basis hiervan ontwikkelen instellingen reductietrajecten voor (delen van) hun portefeuilles. Initieel is de PACTA-methode toegepast op met name obligaties en (preferente) aandelen; inmiddels wordt zij over gehele sectoren en activaklassen heen gebruikt. Op dit moment wordt wereldwijd (maar met name in Europa) met de PACTA-methode geëxperimenteerd door een groot aantal toonaangevende financiële instellingen, zoals verzekeraar AXA en (zaken)banken BNP Paribas, Barclays, en Société Générale en vanuit Nederland ING Bank44 en ABN Amro.

Waar PCAF en PACTA focussen op duurzaamheidsimpact, zijn ook enkele zeer waardevolle handvaten ontwikkeld die specifiek gericht zijn op duurzaamheidsrisico’s. Eén daarvan is het Climate-VaR model van Carbon Delta.45 Dit model maakt op basis van geverifieerde datasets en verschillende transitiescenario’s een kwantitatieve beoordeling van duurzaamheidsrisico’s op het niveau van individuele investeringen. Wereldwijd gebruiken al 22.000 bedrijven dit model.46 Een ander voorbeeld is het werk van het Four Twenty Seven instituut, dat gespecialiseerd is in het modelleren van fysieke duurzaamheidsrisico’s (dit vraagt om een andere modelmatige aanpak).47

Veruit het belangrijkste initiatief op het gebied van transparantie over duurzaamheidsrisico’s is echter het door de Taskforce on Climate-related Financial Disclosures (TCFD) ontwikkelde raamwerk om over duurzaamheidsrisico’s te rapporteren. De TCFD is een taakgroep die in het leven is geroepen als onderdeel van de Financial Stability Board (FSB), een internationaal lichaam van centrale banken en internationale organisaties. Vanaf 2015 heeft de TCFD anderhalf jaar onderzoek gedaan en – om een balans te vinden tussen ambitie en haalbaarheid – in dialoog met bedrijven en financiële instellingen wereldwijd een raamwerk ontwikkeld voor hoe financiële instellingen op een duidelijke, vergelijkbare en consistente manier kunnen rapporteren over duurzaamheidsrisico’s.

Dit heeft ervoor gezorgd dat een raamwerk is ontwikkeld dat rapportage vereist over hoe omgegaan wordt met duurzaamheidsrisico’s door het gehele ondernemerschap van een instelling heen. Het raamwerk is gestoeld op vier pijlers die betrekking hebben op (i) hoe instellingen duurzaamheidsrisico’s integreren in governance, (ii) hoe zij zich via hun bedrijfsvoering, strategie en financiële planning weerbaar maken tegen duurzaamheidsrisico’s, (iii) hoe zij duurzaamheidsrisico’s meenemen in het identificeren, beoordelen en beheersen van risico’s, en (iv) welke methodes, data en key performance indicators (KPI’s) ze gebruiken om zowel relevante duurzaamheidsrisico’s als -mogelijkheden te adresseren.

Het TCFD-raamwerk is veel verfijnder dan de huidige rapportagevereisten. Op het gebied van strategie, bijvoorbeeld, beveelt de TCFD onder andere transparantie aan ten aanzien van wat instellingen überhaupt als korte, middellange en lange termijn beschouwen, welke duurzaamheidsrisico’s zich per horizon voordoen, hoe producten en diensten, waardeketens, investeringen in onderzoek en ontwikkeling, adaptatie- en mitigeringsmaatregelen en operationele activiteiten beïnvloed worden door duurzaamheidsrisico’s, hoe duurzaamheidsrisico’s operationele kosten en inkomsten, kapitaalskosten en toegang tot kapitaal beïnvloeden en hoe de strategie zowel beïnvloed wordt door duurzaamheidsrisico’s als deze risico’s adresseert.

Het TCFD-raamwerk heeft de laatste jaren dan ook veel tractie gekregen. De huidige groep van bedrijven en financiële instellingen die de TCFD-aanbevelingen heeft ondertekend, heeft een balanstotaal van ruim € 100 biljoen en bestaat naast grote internationale spelers uit bijvoorbeeld ING, ABP, AkzoNobel en Unilever.48 Het TCFD-raamwerk is dusdanig volwassen dat Frankrijk, Zweden en het Verenigd Koninkrijk besloten hebben niet-financiële rapportage gebaseerd op het TCFD-raamwerk verplicht te stellen.49 Ook hebben vele partijen – wereldwijd maar ook in Nederland – in het kader van de Principles for Responsible Investment zich eraan gecommitteerd om vanaf boekjaar 2020 het TCFD-raamwerk gedeeltelijk (governance en strategie) in hun niet-financiële rapportage over te nemen.50 Meer informatie over de hierboven besproken initiatieven is te vinden in bijlage II.

Ondanks de stappen die de sector (inclusief toezichthouders) zelf de afgelopen jaren in de goede richting heeft gezet, is het tempo van verduurzaming van de financiële sector op dit moment te laag. We moeten en kunnen nog veel sneller verduurzamen dan we op dit moment doen. Dit is voor een gedeelte de verantwoordelijkheid van financiële instellingen zelf. Teveel financiële instellingen financieren nog teveel vervuiling en lopen achter op het tempo van verduurzaming dat noodzakelijk is. Maar ook beleidsmakers en toezichthouders kunnen meer doen. De huidige agenda voor de verduurzaming van de financiële sector biedt daar op drie manieren ruimte voor.

Een eerste tekortkoming van de huidige beleidsagenda is dat de belangrijkste bestaande beleidsinitiatieven ten aanzien van transparantie – geborgd via drie Europese richtlijnen en verordeningen – op dit moment te beperkt zijn en teveel ruimte laten om naar eigen inzicht aan transparantie vorm te geven. Niet alleen worden hierdoor kansen gemist om instellingen ervaring op te laten doen met de hiervoor besproken handvaten; ook wordt het niveau van transparantie dat nodig is om de markt en overheden in staat te stellen de verduurzaming op gewenste snelheid te krijgen niet bereikt.

Allereerst de Europese richtlijn «met betrekking tot de bekendmaking van niet-financiële informatie en informatie inzake diversiteit door bepaalde grote ondernemingen en groepen» (ook wel de niet-financiële rapportagerichtlijn (NFRD) genoemd). De richtlijn verplicht banken en (her)verzekeraars om in hun verslaggeving expliciet aandacht te schenken aan zogenaamde environmental, social en governance-factoren (ESG-factoren). Er zijn twee onderzoeken gepubliceerd naar de effectiviteit van de richtlijn en de manier waarop deze in Nederland is geïmplementeerd. De Autoriteit Financiële Markten (AFM) heeft in 2017 geconcludeerd dat een grote meerderheid van de door de richtlijn geraakte instellingen weliswaar over verschillende niet-financiële aspecten van hun bedrijfsvoering en beleid rapporteren, maar dit niet vertalen naar de manier waarop de richtlijn inzicht vraagt in daadwerkelijke risico’s, KPI’s en bedrijfsresultaten. KPMG heeft op basis van onderzoek eind 2019 geconcludeerd dat bedrijven weliswaar ingaan op het beleid en prestatie-indicatoren maar het uiteindelijke resultaat van het beleid en strategische prioriteiten onvoldoende transparant gemaakt wordt. Dit is volgens KPMG het gevolg van het feit dat de vereisten teveel principle-based zijn en daarmee individuele bedrijven teveel bewegingsvrijheid geven om naar eigen inzicht de niet-financiële rapportage vorm te geven. Zonder inzicht in de uiteindelijke impact en risico’s gaat volgens het onderzoek het beleid echter niet het gewenste effect sorteren. Wetgeving, zo stelt KPMG, zou bedrijven moeten aansporen veel grondiger over niet-financiële aspecten te rapporteren.51

Ten tweede is er de recent overeengekomen verordening «duurzaamheidsoverwegingen bij investeringen en advisering», onderdeel van het EU Actieplan Duurzame Financiering. Als gevolg van deze verordening dienen instellingen allereerst transparant te zijn tegenover klanten over de mate waarin duurzaamheidsrisico’s geïntegreerd zijn in het beleggingsbeleid. Ten tweede dienen instellingen op hun website aan te geven of zij rekening houden met de negatieve impact die investeringsbeslissingen kunnen hebben op ESG-gebied. Is dit het geval, dan dienen instellingen beleid te ontwikkelen om deze negatieve impact te inventariseren, voorkomen en mitigeren, en dienen zij via een pas-toe-of-leg-uit-procedure openheid te geven over dit beleid. Tenslotte voorziet de verordening in een «groene bijsluiter», waarin aangeven moet worden (i) in hoeverre in beleggingsbeslissingen (in algemene zin) rekening gehouden wordt met duurzaamheidsrisico’s, (ii) in hoeverre duurzaamheidsrisico’s het rendement beïnvloeden, en (iii) hoe de impact op het klimaat wordt verminderd als een product neergezet wordt als duurzaam. Ook moet worden vermeld als verwacht wordt dat duurzaamheidsrisico’s irrelevant zijn.

De verordening is een stap in de goede richting, maar dwingt financiële instellingen niet dusdanig volledig te zijn dat investeerders daadwerkelijk aangespoord worden zich druk te maken over duurzaamheidsrisico’s. De verordening lijkt op eenzelfde manier principle-based te zijn als de hiervoor besproken richtlijn. Ook deze verordening legt het zwaartepunt bij transparantie ten aanzien van beleid en strategie en niet bij transparantie ten aanzien van daadwerkelijke resultaten. Bovendien is de invulling van de bijsluiter te beperkt. Ten aanzien van de als duurzaam aangeboden producten ontbreken bijvoorbeeld vereisten om aan te geven wat de negatieve impact van het product is als zij niet als duurzaam aangeboden wordt. Juist transparantie op productniveau ten aanzien van de negatieve duurzaamheidsimpact is cruciaal om de bewustwording van klanten over duurzaamheidsimpact en -risico’s te vergroten.

Ten derde de transparantievereisten over duurzaamheid voor pensioenfondsen, geoperationaliseerd in de Europese pensioenfondsenrichtlijn IORP II. IORP II schrijft onder andere voor dat pensioenfondsen in hun beleid rekening moeten houden met langetermijneffecten van beleggingsbeslissingen op ESG-factoren, ESG-factoren moeten integreren in hun risicomanagement, in dit risicomanagement rekening dienen te houden met duurzaamheidsrisico’s (zowel fysieke als transitierisico’s), en hun deelnemers informeren over de manier waarop ze rekening houden met ESG-factoren. Dit is een inhoudelijke aanvulling op de Nederlandse Pensioenwet, die voorschrijft dat pensioenfondsen in hun jaarverslag moeten rapporteren over hoe zij rekenschap geven van ESG-factoren.

Niet alleen laten IORP II en de Pensioenwet teveel bewegingsruimte om een sectorbrede transparantiestandaard af te dwingen, ook blijkt dat een substantieel deel van de pensioenfondsen ondanks – of misschien juist wel dankzij – de bewegingsruimte tekortschieten in naleving van hetgeen IORP II en de Pensioenwet vragen. Recent uitgebracht onderzoek laat zien dat een substantieel deel van de onderzochte pensioenfondsen (i) niet met deelnemers in gesprek gaat over hun strategie en beslissingen ten aanzien van verantwoord beleggen en (ii) deelnemers niet informeert over hoe ESG-factoren meegenomen worden in beleggingsbeslissingen. Daarnaast laat het onderzoek zien dat er een gebrek aan concretisering is; ondanks dat er welwillendheid ten aanzien van klimaatgerelateerde onderwerpen lijkt te zijn, verbindt slechts de helft van de onderzochte fondsen specifieke doelstellingen aan ESG-factoren – laat staan duurzaamheidsrisico’s – in hun beleggingsbeleid (nog even los van de vraag of deze doelstellingen geconcretiseerd worden) en communiceert slechts de helft over KPI’s gerelateerd aan ESG-factoren – laat staan duurzaamheidsrisico’s – richting de vermogensbeheerder.52

Deze bevindingen sluiten aan bij de jaarlijkse monitor van de Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO) waaruit blijkt dat bij een substantieel deel van de pensioenfondsen sprake is van zogenaamd engagement, maar het vaag blijft of en hoe duurzaamheid verwerkt wordt in strategie en beleggingsbeslissingen.53

Een tweede tekortkoming van de huidige beleidsagenda om de financiële sector te verduurzamen is dat zij teveel gericht is op het aanjagen van de markt voor groene financieringen en te weinig op het terugdringen activa die vervuilend zijn en hogere duurzaamheidsrisico’s hebben.

Zowel vanuit het perspectief van vervuiling als vanuit duurzaamheidsrisico’s is het financieren van transitionele activiteiten – «van slecht naar minder slecht» – veruit de belangrijkste bron van impact. Hier kan in kwalitatieve zin (dus per eenheid investering) de meeste impact geboekt worden en is ook in termen van volumes de relatieve impact het grootste. De markt voor groene financieringen is in omvang immers nietig vergeleken met de niet-groene investeringsmarkt (11.6% van de wereldwijde aandelen heeft enigszins oog voor ESG-factoren (wat ze nog niet daadwerkelijk groen maakt), voor obligaties is dit zelfs slechts 5.6%).54 Gezien het feit dat de Nederlandse financiële sector voor het overgrote deel nog in vervuilende, fossiele investeringen zit, zou het terugdringen van niet-duurzame investeringen topprioriteit moeten zijn. Transparantie als mechanisme om de tragedie van de horizon te doorbreken dient dan ook gebruikt te worden niet alleen voor groene maar juist ook voor vervuilende, risicovolle investeringen. Dat gebeurt op dit moment niet.

Neem bijvoorbeeld de groene taxonomie, het meest significante voorstel vanuit het EU Actieplan voor Duurzame Financiering.55 De doelstelling van de groene taxonomie is om de markt voor duurzame financieringen te bevorderen door transparantie aan te brengen in het onderscheid tussen investeringen die daadwerkelijk groen zijn en investeringen die alleen als dusdanig in de markt gezet worden (groenwassen). De taxonomie poogt groenwassen te bestrijden door een gemeenschappelijke taal te ontwikkelen om te bepalen wanneer een investering wel of niet kwalificeert als «groen» of «duurzaam». Investeringen die als groen kunnen worden gecategoriseerd, dienen op een reeks van zes ESG-factoren een positieve bijdrage te leveren en op diezelfde reeks geen substantiële negatieve bijdrage te leveren (het do-no-harm-principe). Daarmee voorziet de taxonomie in een mate van transparantie waar het de in §5.2 besproken initiatieven aan ontbreekt.

De groene taxonomie borgt echter geen gemeenschappelijke taal voor vervuilende en transitionele activiteiten. Zo’n brede gemeenschappelijke taal zou instellingen dwingen zich ten aanzien van investeerders te verantwoorden over de voetafdruk (en indirect in een aantal gevallen daarmee ook de duurzaamheidsrisico’s) van investeringen en zou daarmee een belangrijke prikkel zijn voor het terugdringen van vervuilende en risicovolle activa. Dit zeggen niet alleen de initiatiefnemers, maar ook gezaghebbende instituten als DNB en de ECB.56 De Minister stelt op dit punt dat de Raadspositie ten aanzien van de groene taxonomie passages bevat die het meenemen van dergelijke «transitionele activiteiten» toestaat. De invulling hiervan is echter beperkt en biedt geen gemeenschappelijke taal voor het gros van de investeringen waar in kwantitatieve en kwalitatieve zin de meeste relatieve impact mee gemaakt kan worden. Daarnaast geeft de Minister aan om nog drie jaar te willen wachten op de evaluatie van de Europese Commissie alvorens te bezien of de groene taxonomie verbreed kan worden. Dit is wat de initiatiefnemers betreft een onnodige vertraging in een transitievraagstuk dat om meer snelheid vraagt.

Tenslotte genereert de groene taxonomie een perverse administratieve lastenprikkel. Instellingen die groene investeringen willen oormerken, moeten hiervoor extra kosten maken. De Minister meent dat deze extra lasten proportioneel zijn om groenwassen tegen te gaan. Maar zoals betoogd, ligt veruit de grootste impact bij het verduurzamen van bruine assets richting «minder slecht». De initiatiefnemers vinden het in dat licht onwenselijk en disproportioneel dat de groene taxonomie partijen ontmoedigt hun portefeuille te vergroenen door hen zwaardere administratieve lasten in het vooruitzicht te stellen.

Ook als het gaat om de uitgifte van groene obligaties zijn de initiatiefnemers van mening dat een verbreding van de bestaande focus op investeringen die al groen zijn, het doen van meer impactvolle investeringen kan bevorderen. Ten aanzien van de uitgifte van groene obligaties zijn twee ontwikkelingen relevant. Ten eerste is als onderdeel van het EU Actieplan Duurzame Financiering op basis van de groene taxonomie een groene obligatiestandaard ontwikkeld (de EU Green Bond Standard). Ten tweede heeft het Ministerie van Financiën in mei 2019 voor de eerste keer groene obligaties uitgegeven om de markt voor groene financieringen een impuls te geven. Hierbij is het maximaal gewenste bedrag van € 6 miljard opgehaald. Deze uitgifte is niet gebaseerd op de Europese obligatiestandaard omdat deze toen nog niet uitgewerkt was.

De initiatiefnemers zien het als een positieve ontwikkeling dat het Ministerie van Financiën reeds ervaring heeft opgedaan met de uitgifte van groene obligaties. Zij benadrukken dat de uitgegeven groene obligaties van mei 2019 gebruikt zijn om investeringen mee te doen die zonder de obligatie-uitgifte toch al gedaan zouden zijn. Deze uitgifte heeft daarom niet geleid tot extra groene investeringen – alleen tot het oormerken van bestaande investeringen als groen. Desalniettemin benadrukken de initiatiefnemers dat de uitgifte van groene obligaties de markt voor groene financieringen op de langere termijn wel degelijk kan aanjagen. Het is allereerst een goede zaak dat het ministerie ervaring op doet met de uitgifte van financiële producten die aan bepaalde duurzaamheidsstandaarden dienen te voldoen. Daarnaast is het risico van groene obligaties laag doordat ze door de staat worden uitgegeven. Op de lange termijn betekent dit dat de financieringskosten van groene investeringen zullen dalen. Dit kan voor de overheid op de langere termijn een impuls vormen om groene investeringen te doen die anders niet gedaan zouden zijn.

Tegelijkertijd zijn de initiatiefnemers van mening dat er een onbenut potentieel is om de impact van de uitgifte van obligaties op vergroening in de toekomst verder te vergroten. Dit potentieel zou – zoals de voorstellen in deze nota expliciteren – benut kunnen worden als, in aanvulling op de manier waarop groene obligaties op dit moment uitgegeven worden, groene obligaties ook voor de financiering van daadwerkelijk aanvullende investeringen ingezet worden. Daarnaast zien de initiatiefnemers ruimte om de impact van obligatie-uitgiftes op vergroening te vergroten als – in lijn met het pleidooi van de initiatiefnemers met betrekking tot de groene taxonomie – ook obligaties specifiek gericht op het financieren van transitionele activiteiten uitgegeven zouden worden.

Een derde kernprobleem van de huidige agenda voor verduurzaming van de financiële sector is dat op sommige gebieden, hoewel de handvaten hiervoor aanwezig zijn, richtinggevend beleid afwezig is.

Een belangrijke casus in deze context is de beperkte bereidheid om duurzaamheidsrisico’s aan te pakken via het kapitaaleisenraamwerk. In principe rechtvaardigen fysieke en transitierisico’s kapitaalseisen omdat zij, net als andere risico’s, de kans verhogen dat investeringen niet renderen en (deels) afgeschreven moeten worden. De Minister wijst geregeld op het gegeven dat in de herziening van het kapitaaleisenraamwerk oog is voor duurzaamheidsrisico’s. Hij doelt hier op het mandaat van de European Banking Authority (EBA) om te onderzoeken (i) of in de herziening van het kapitaaleisenraamwerk voor Europese banken duurzaamheidsrisico’s een expliciete rol zou moeten krijgen, (ii) hoe zwaar deze risico’s betrekking hebben op uitzettingen (dit betekent dat de EBA klimaatgeoriënteerde stresstesten gaat doen), en (iii) wat de mogelijke effecten van op duurzaamheidsrisico’s gebaseerde kapitaaleisen zijn. Dit onderzoek is naar verwachting medio 2025 voltooid.57 Het EBA-mandaat is een afgeleide van de beslissing om in het hernieuwde kapitaaleisenraamwerk Bazel III (en de uitwerking hiervan in de Europese Capital Requirements Directive (CRD) en Capital Requirement Regulation (CRR)) geen expliciete duurzaamheidsrisicogebaseerde kapitaaleis op te nemen.

Met inachtneming van de noodzaak voor helderheid, balans en snelheid is het ambitieniveau van de huidige agenda met betrekking tot duurzaamheidsrisico’s en kapitaalseisen te laag. Betreffende deel (i) van het EBA-onderzoek is evident dát fysieke en transitierisico’s in principe een herziening van het kapitaaleisenraamwerk rechtvaardigen. Na medio 2021 zal de EBA aan de slag gaan met klimaatstresstesten (deel (ii)). Dit is in principe een goede stap, maar tegelijkertijd weinig vernieuwend. DNB heeft haar eerste klimaatstresstest reeds in 2018 uitgevoerd en de Bank of England werkt op dit moment aan een nog uitgebreidere klimaatstresstest (zie bijlage voor meer informatie).

Met het publiceren van onderzoek ten aanzien van kapitaaleisen gebaseerd op duurzaamheidsrisico’s in 2025 (deel iii) wordt daadwerkelijke actie op het gebied van risicovereisten en duurzaamheidsrisico’s ver vooruit geschoven. Kapitaalseisen zullen immers niet direct nadat de EBA haar bevindingen gepubliceerd heeft ingevoerd worden. Men zou kunnen proberen dit uitstel te rechtvaardigen door te wijzen op het gegeven dat de modellen en methoden die op het niveau van individuele investeringen en balansen inzicht kunnen geven in fysieke en transitierisico’s nog niet geheel uitontwikkeld zijn. Het inzichtelijk maken van duurzaamheidsrisico’s is inderdaad technisch gezien ingewikkeld, en ondanks dat hier reeds belangrijke modellen voor ontwikkeld zijn, lijkt het er op dit moment op dat de duurzaamheidsrisicomodellen nog niet zo ver zijn (in termen van precisie en betrouwbaarheid) als op duurzaamheidsimpact gerichte benaderingen als PCAF en PACTA.

Tegelijkertijd is het een onvolledig argument voor het uitstel van een op duurzaamheidsrisico gebaseerde kapitaaleis. Het risico beleidsmaatregelen te implementeren in een gedeeltelijk onzekere context neemt immers de vorm aan van een afruil met enkel suboptimale alternatieven. Het uitstellen van de invoering van kapitaalseisen geeft weliswaar ruimte om methodologieën te ontwikkelen die nog preciezer en betrouwbaarder inzicht kunnen geven in duurzaamheidsrisico’s, maar zorgt er tegelijkertijd voor dat voor een nog langere tijd duurzaamheidsrisico’s waarvan we weten dat zij zich nu manifesteren niet adequaat gekapitaliseerd worden. Vanuit deze inherente afruil zijn er vier redenen waarom uitstel van op een duurzaamheidsrisico’s gebaseerde kapitaaleis ondoelmatig en daarom niet gewenst is.

Ten eerste is duidelijk dat CO2-intensieve activa sowieso een verhoogd risico lopen vanuit het perspectief van met name transitierisico’s (fysieke klimaateffecten kunnen in tegenstelling tot transitierisico’s bijvoorbeeld ook windmolens raken). Zoals uiteengezet zijn de gereedschappen om CO2-intensiteit kwantitatief inzichtelijk te maken reeds beschikbaar en daadwerkelijk volwassen. Het gereedschap om nu (gedeeltelijk) aan de slag te gaan is er dus al.

Ten tweede is een inadequate kapitalisatiegraad zorgwekkend vanuit macroprudentieel oogpunt omdat – terwijl de duurzaamheidsrisico’s groter worden – financiële instellingen ten opzichte van het onderliggende duurzaamheidsrisico te weinig reserves aanhouden om klappen op te vangen. We hebben vanuit de financiële crisis ervaren waarom een gedegen buffergraad gewenst is. Duurzaamheidsrisico’s vormen in dit licht geen uitzondering.

Ten derde zorgt een op dit moment inadequaat zijnde kapitalisatiegraad ervoor dat toekomstige op duurzaamheidsrisico’s gebaseerde kapitaalseisen radicaler van aard moeten zijn (ten opzichte van het «basispad» waarin er geen op duurzaamheidsrisico’s gebaseerde kapitaaleis is) om adequaat onderliggende risico’s af te dekken, omdat duurzaamheidsrisico’s in de aankomende jaren zullen toenemen. Daar waar radicale verduurzaming uitblijft kan de invoering van dergelijke kapitaalseisen tot forse financiële schokken leiden.

Ten vierde maakt het uitblijven van een adequate kapitalisatiegraad duurzaamheidsrisico-intensieve investeringen (in termen van risico’s) te goedkoop ten opzichte van zowel hun onderliggende risico als van groene investeringen met relatief gezien lagere duurzaamheidsrisico’s. Dit ontmoedigt verduurzaming, hetgeen problematisch is gezien de noodzaak duurzaamheidsrisico’s juist terug te dringen.

Ook in andere belangwekkende gevallen is de politieke sturing die de verduurzaming van de financiële sector op de noodzakelijke snelheid zou brengen onnodig afwezig. Neem de rol van verduurzaming van de financiële sector in het Nederlandse klimaatbeleid. Deze bestaat de facto uit de participerende rol van een aantal financiële instellingen bij de klimaattafels van het Klimaatakkoord en het separate commitment dat de financiële sector uit eigen initiatief heeft gegeven in het kader van datzelfde Klimaatakkoord.

Dit commitment bestaat er allereerst uit dat Nederlandse instellingen de doelstellingen van het Klimaatakkoord en het Parijsakkoord erkennen door aan het behalen van deze doelstellingen «een bijdrage te leveren». Dit doen zij binnen de kaders van wet- en regelgeving en de door henzelf geformuleerde risico-rendementsdoelstellingen. Daarnaast expliciteren de instellingen via het commitment hun voornemen om te rapporteren over hun klimaatinspanningen door deze meetbaar en inzichtelijk te maken door gebruik te maken van een meetmethode die voor henzelf het meest passend is, waarbij een ingroeimodel gehanteerd wordt en de komende jaren steeds meer delen van de balansen inzichtelijk gemaakt worden. In aanvulling hierop hebben financiële instellingen afgesproken uiterlijk in 2022 hun actieplannen inclusief reductiedoelstellingen voor al hun relevante financieringen en beleggingen bekend te maken. Tenslotte streven partijen onafhankelijkheid na (door middel van assurance) in de hierop volgende voortgangsrapportages en zullen zij jaarlijks aan de Tweede Kamer rapporteren over de voortgang.

Wat de initiatiefnemers betreft kan vanuit het commitment voor een deel kritisch gekeken worden naar de financiële sector zelf. Neem het voornemen in 2022 reductiedoelstellingen en -strategieën publiekelijk te maken. In de zomer van 2018 hebben vijftien Nederlandse financiële instellingen, waaronder grote spelers als ABN Amro, Aegon, ING en de Rabobank de Spitsbergenambitie ondertekend. Hierin hebben ze afgesproken reeds in 2020 niet alleen te gaan rapporteren over vergroeningsinspanningen, maar deze ook te koppelen aan reductiedoelstellingen.58 Hoewel het commitment breder gedragen is dan de Spitsbergenambitie, is het een gemiste kans dat veel meer instellingen zelf niet eerder al een commitment hebben afgegeven, hetgeen ze in staat gesteld zou hebben bijvoorbeeld vanaf 2020 al te rapporteren over vergroeningsinspanningen.

De initiatiefnemers vinden dat het verduurzamen van de financiële sector op zichzelf een belangrijke pijler van het Nederlandse klimaatbeleid zou moeten zijn. Tot noch toe is de verduurzamingagenda voor de sector niet op die wijze geoperationaliseerd. Het Klimaatakkoord had als haak gebruikt kunnen worden om met zowel faciliterend als sturend beleid werk te maken van specifiek op de sector gerichte verduurzamingsmaatregelen. Daarmee zou voorkomen zijn dat de inspanningen van instellingen voor duurzaamheidsimpact- en duurzaamheidsrisicoreductie nu nog relatief vrijblijvend zijn. Het leveren van «een bijdrage» is immers alles wat het commitment expliciteert.

Evident is dat door klimaatverandering de verplichtingen van verzekeraars zullen stijgen. Dit kan zich vertalen naar hogere premies. Ook kunnen verzekeraars ervoor kiezen bepaalde zaken niet meer te verzekeren. Het is, zoals uiteengezet, dan ook zeer de vraag of het überhaupt mogelijk zal zijn in de toekomst materialiserende fysieke risico’s voldoende te verzekeren. Maar de schade zelf – verzekerd of onverzekerd – blijft staan. Het kostenplaatje hiervan dus ook. Ergens zal de rekening daarvan onherroepelijk betaald moeten worden. De politieke vraag is waar we die neerleggen – bij verzekeraars zelf en hun aandeelhouders (dit kan maar tot op bepaalde hoogte en het failliet van verzekeraars brengt ook grote maatschappelijke kosten met zich mee), bij verzekeringsdeelnemers (in de mate waarin ze dit kunnen betalen), bij getroffenen, of bij de belastingbetalers? Dit is geenszins hypothetische toekomstmuziek. Zo zorgden de financiële verliezen van de overstroming in het Verenigd Koninkrijk in 2016 voor onbetaalbaar hoge premies. Als gevolg hiervan zijn de gematerialiseerde risico’s genationaliseerd en via een fonds gezamenlijk gefinancierd door premies van alle Britse huizenbezitters en de belastingbetaler.59

Het vraagstuk hoe de rekening van gematerialiseerde duurzaamheidsrisico’s te verdelen speelt niet alleen bij verzekeraars. In de (iets verdere) toekomst zal het voor financiële instellingen bijvoorbeeld risicovoller worden om te investeren (via bijvoorbeeld hypotheken) in activa in laaggelegen gebieden van Nederland. Hier zijn de overstromingsrisico’s, gegeven de stijgende zeespiegel, immers hoger. Ook dit brengt een verdelingsvraagstuk met zich mee met betrekking tot het kostenplaatje van de hogere risico’s. Hetzelfde verdelingsvraagstuk kan opspelen op het moment dat instellingen de kosten doorbelasten van verliezen die zij leiden door materialiserende transitierisico’s.

De voornaamste verliesdelingsmechanismen zijn op Europees Niveau opgezet na de krediet- en eurocrisis (als onderdeel van het single resolution mechanism), en zorgen ervoor dat banken zelf (via een bail-in) zoveel mogelijk opdraaien voor verliezen. Hoewel deze mechanismen in zichzelf substantieel zijn, adresseren ze slechts in zeer beperkte mate het probleem van mogelijk materialiserende duurzaamheidsrisico’s. Het SRM is niet van toepassing op verzekeringsvraagstukken en op verliesdeling daar waar banken niet daadwerkelijk op existentieel niveau in problemen komen.

Het gebrek aan een vooruitziende blik ten aanzien van verliesdeling is op twee punten problematisch. Ten eerste kan door een gebrek aan het doordenken van wat een gedegen verliesdeling is geweld gedaan worden aan principes van rechtvaardigheid. Ten tweede kan gebrekkig anticiperen op de noodzaak tot verliesdeling tot uitvergrootte financiële schokken leiden. Gebrekkig anticiperen verhoogt het risico dat financiële verliezen überhaupt niet verzekerd zijn omdat verzekeraars geen (voldoende betaalbare) verzekering aanbieden. Dit kan tot ernstige verliezen leiden, met name op kredietposten, en brengt besmettingsrisico’s met zich mee. Om vergaande verliezen te voorkomen kunnen gematerialiseerde risico’s uiteindelijk genationaliseerd worden. De noodzaak van een plotselinge publieke bijdrage kan potentieel negatieve macro-economische effecten genereren, temeer omdat onverzekerde verliezen wereldwijd nu al ruim € 100 miljard euro bedragen.60

Adequaat anticiperen op verduurzamingsrisico’s vraagt kortom om een vooruitziende blik. Dat de beleidsagenda voor de verduurzaming van de financiële sector op dit moment een geoperationaliseerde visie mist op verliesdeling van gematerialiseerde duurzaamheidsrisico’s, is zowel vanuit het oogpunt van rechtvaardigheid als materiële stabiliteit een tekortkoming.

Op dit moment dwingt, zoals uiteengezet, de beleidsagenda voor de verduurzaming van de financiële sector te weinig transparantie over duurzaamheidsrisico’s af (§5.2). Daarnaast laat zij mogelijkheden onbenut om duurzaamheidsrisico’s adequaat te beprijzen (§5.4). Dit is problematisch. De handvaten om het beter te doen zijn er. De initiatiefnemers doen daarom de volgende voorstellen.

Rapportagestandaarden dwingen op dit moment te weinig inzicht af in duurzaamheidsprestaties. De initiatiefnemers pleiten er daarom voor dat Nederlandse financiële instellingen verplicht worden over duurzaamheidsrisico’s te rapporteren volgens het TCFD-raamwerk. Zij pleiten er wegens het specifieke karakter van het Nederlandse pensioenstelsel tevens voor dat pensioenfondsen als onderdeel van de hernieuwde rapportagestandaarden inzicht geven in de manier waarop verschillende ambitieniveaus ten aanzien van de verduurzaming van de balans de toekomstige dekkingsgraad beïnvloedt.

Het TCFD-raamwerk kan en moet zo snel als mogelijk geïmplementeerd worden omdat (i) het raamwerk een veelomvattend en precies karakter heeft, en daarom de huidige tekortkomingen in het rapportagebeleid adequaat adresseert, (ii) het instellingen verder helpt in het nadenken over en anticiperen op duurzaamheidsrisico’s, zodat ze hier weerbaarder tegen worden en het beleggers en klanten een handvat biedt om instellingen aan te sporen om te verduurzamen, en (iii) het in eerste instantie accountants in staat stelt om te controleren op de beheersing van duurzaamheidsrisico’s, en vervolgens DNB en AFM een haak biedt om van zowel banken, verzekeraars als pensioenfondsen te verwachten dat zij verdere stappen nemen om klimaatverandering expliciet mee te nemen in hun risicomodellering.

Verplichting van rapportage volgens het TCFD-raamwerk is haalbaar, omdat het raamwerk ten eerste door experts uit de sector zelf ontwikkeld is en het aansluit op huidige rapportagepraktijken. Ten tweede biedt de TCFD zelf een uitgebreid palet aan ondersteunende handleidingen en een zogenoemde knowledge hub aan, hetgeen instellingen helpt het raamwerk te implementeren. Ten derde zijn (delen van) het raamwerk reeds nationaal geïmplementeerd in Frankrijk, Zweden en het Verenigd Koninkrijk.

Ondanks de voorgaande overwegingen kan de implementatie van TCFD-rapportagestandaarden voor financiële instellingen een uitdaging vormen. Dit kan met name opspelen bij (kleinere) pensioenfondsen. Veel van de kleinere pensioenfondsen zijn aangesloten bij – zowel grotere als kleinere – pensioenuitvoerders of meer algemene vermogensbeheerders. De initiatiefnemers moedigen deze pensioenuitvoerders en waar van toepassing de toezichthouder aan om een actieve rol te spelen in het ondersteunen van kleinere instellingen in het opdoen van ervaring met TCFD-rapportages.

De Kamer wordt gevraagd de regering te verzoeken om het bovenstaande voorstel om te zetten in beleid en wetgeving.

Aanvullend aan een nationale implementatie van het TCFD-raamwerk roepen de initiatiefnemers de Minister op om zich hard te maken voor de integratie van het TCFD-raamwerk in de internationale rapportagepraktijken van financiële instellingen. Specifiek doen de initiatiefnemers hier drie voorstellen.

(i) De initiatiefnemers roepen het kabinet op om zich in EU-verband uit te spreken en hard te maken voor implementatie van het TCFD-raamwerk in de International Financial Reporting Standards (IFRS). Adoptie van duurzaamheidsrisico’s voor financiële instellingen in de IFRS-standaarden zou namelijk de internationale consistentie en vergelijkbaarheid van rapportage gerelateerd aan duurzaamheidsrisico’s, en de manier waarop accountants hierop controleren, borgen.

(ii) De initiatiefnemers roepen het kabinet op om zich in EU-verband expliciet uit te spreken en hard te maken voor een herziening van de richtlijn «met betrekking tot de bekendmaking van niet-financiële informatie» langs de lijnen van het TCFD-raamwerk. De richtlijn, zo is in deze nota betoogd, toont evidente tekortkomingen. De Europese Commissie heeft in december 2019 besloten de richtlijn in 2020 te herzien. De consultatie ten aanzien van de herziening is reeds gestart en loopt tot 14 mei 2020.

(iii) De initiatiefnemers vragen de Kamer de regering te verzoeken om een internationale verplichting van rapportage volgens het TCFD-raamwerk onderdeel uit te laten maken van de kabinetsinzet richting de COP26-conferentie in Glasgow aanstaande november. Een dergelijk commitment zou aansluiten bij de inzet van de COP26 Private Finance Agenda.61

Macroprudentiële toezichthouders krijgen steeds beter inzicht in de aard en omvang van duurzaamheidsrisico’s. De koplopersrol die DNB op dit punt internationaal gezien inneemt, mag niet onbenoemd blijven. Ook de Bank for International Settlements (BIS) en de ECB zetten belangrijke stappen. Tegelijkertijd zien de initiatiefnemers een aantal mogelijkheden voor toezichthouders om inzicht in duurzaamheidsrisico’s verder te vergroten. Zij moedigen toezichthouders daarom op vier manieren aan.

(i) Verzekeraars spelen een belangrijke rol als het gaat om verdelingsvraagstukken van door materialiserende duurzaamheidsrisico’s veroorzaakte verliezen. Om in de toekomst beter te kunnen anticiperen op de verdelingseffecten van (materialiserende en nog-niet materialiserende) duurzaamheidsrisico’s vanuit verzekeringsperspectief, moedigen de initiatiefnemers DNB aan om te onderzoeken wat de prudentiële effecten kunnen zijn van inadequaat verzekerde fysieke klimaatschade in Nederland en het buitenland voor de Nederlandse financiële soliditeit. DNB kan daarbij voortbouwen op de expertise die zij nu reeds heeft. Daarnaast moedigen zij DNB aan er scherp erop toe te zien dat en publiekelijk te communiceren in hoeverre en hoe verzekeraars (qua toezicht in individuele zin, qua communicatie in algemene zin) progressie boeken met het incorporeren van duurzaamheidsrisico’s in risicomodellen.