Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35287 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 14 februari 2020

De regering heeft met belangstelling kennisgenomen van het verslag van de vaste commissie voor Sociale Zaken en Werkgelegenheid. In deze nota, die is opgesteld mede namens de Minister voor Rechtsbescherming, wordt bij de beantwoording in beginsel de hoofdstukindeling van het verslag gevolgd. Met het oog op het overzicht zijn de antwoorden op vragen die op hetzelfde onderwerp betrekking hebben, zoveel mogelijk bijeengebracht. Op verzoek van de leden van de CDA-fractie is hierbij ook ingegaan op de opmerkingen en vragen van de Koninklijke Notariële Beroepsorganisatie, de Nederlandse Orde van Advocaten en de Vereniging van Estate Planners in het Notariaat (EPN), die zij in hun reacties op onderhavig wetsvoorstel aan uw Kamer hebben gestuurd. De partijen worden hierna niet expliciet genoemd.

De leden van de VVD-fractie vragen om het proces van pensioenverdeling nader te schetsen, hierbij expliciet in te gaan op het moment waarop het pensioenfonds/de verzekeraar in beeld komt en welke gevolgen dit logischerwijs heeft voor de zorgplicht van de pensioenuitvoerder. Deze leden en de leden van de GroenLinks-fractie vragen om in het licht hiervan in te gaan op de oproep uit het veld om meer duidelijkheid aan de voorkant van dit proces, zodat mensen achteraf niet worden verrast. Kan de regering nog eens nader ingaan op een verplicht pensioenplan? En in hoeverre zijn lichtere alternatieven voor een verplicht pensioenplan besproken met partijen in het veld? Ook de leden van de D66-fractie vragen naar een verplicht pensioenplan, in de vorm van een soort checklist. Zou dit het gesprek over gewenste verdeling van pensioen verder kunnen bevorderen? De leden van de CDA-fractie vragen of de regering erover heeft gedacht om echtgenoten die willen scheiden te verplichten in het convenant iets op te nemen over het al dan niet verdelen van pensioen.

Bij een scheiding moeten partners over veel zaken (verdeel)afspraken maken. Uit de evaluatie van de Wet verevening pensioenrechten bij scheiding (hierna Wvps) blijkt dat pensioen niet altijd ter sprake komt. Als partners geen (andere) afspraken maken over pensioen, dan geldt nu de bepaling dat er over en weer recht bestaat op de helft van het tijdens het huwelijk opgebouwde ouderdomspensioen. Voor uitbetaling hiervan door de pensioenuitvoerder is nog een extra stap nodig, er moet namelijk binnen twee jaar een formulier worden opgestuurd aan de pensioenuitvoerder(s). Wordt die stap vergeten, dan moet men op pensioendatum aankloppen bij de ex-partner. Uit de evaluatie van de Wvps is gebleken dat een flinke groep gescheiden mensen vergeet het formulier op tijd in te sturen. Daarom is gezocht naar een verbetering van die situatie, en wordt de standaard omgekeerd: er wordt verdeeld, tenzij hier andere afspraken over zijn gemaakt. In het wetsvoorstel wordt voorgesteld dat de pensioenuitvoerder niet meer wacht tot er een formulier binnenkomt, maar zelf proactief de gescheiden partners benadert zodra er een melding van scheiding via de Basisregistratie Personen (BRP) binnenkomt. Dit is niet per se het eerste contactmoment tussen de scheidende partners en de pensioenuitvoerder. Het is heel goed denkbaar dat de pensioenuitvoerder al voor de afronding van de scheiding betrokken is via bijvoorbeeld het aanleveren van berekeningen. Deze berekeningen kunnen behulpzaam zijn bij het maken van afspraken over het verdelen van pensioen, of bijvoorbeeld bij het verrekenen van verschillende vermogensbestanddelen.

De regering is bekend met het voorstel van onder andere pensioenuitvoerders om een verplicht pensioenplan op te stellen bij een scheiding. Een verplicht plan – los of als onderdeel van een scheidingsconvenant – zou ervoor moeten zorgen dat mensen bewust afspraken maken over pensioenverdeling. Hoewel de regering het belang deelt van goede (en bewuste) afspraken over pensioenverdeling bij een scheiding, gaat een verplicht pensioenplan te ver. Het ontbreken van een dergelijk plan bij een scheidingsverzoek zou betekenen dat de rechter de zaak aanhoudt totdat er een plan is. Pensioen is weliswaar een belangrijk vermogensbestanddeel bij een scheiding, maar niet dermate belangrijk dat een scheiding zonder afspraken over pensioen niet kan worden uitgesproken. Pensioen is in die zin echt een andere grootheid dan afspraken over de verdeling van zorg- en opvoedingstaken van de kinderen, waarvoor een ouderschapsplan verplicht is bij een scheiding.

Bovendien is het zo dat als mensen (bewust of onbewust) geen afspraken maken, er op grond van het wetsvoorstel nu juist een wettelijke verdeelstandaard geldt: er wordt verdeeld, tenzij hier andere afspraken over zijn gemaakt. Een verplicht pensioenplan voegt niets toe aan deze situatie. Een verplicht pensioenplan biedt ook geen oplossing voor de situatie dat mensen vergeten om deze afwijkende afspraken door te geven aan de pensioenuitvoerder, want ook (de afspraken in) het pensioenplan zal aan de pensioenuitvoerder moeten worden opgestuurd. De regering is van mening dat onder andere kennisvergroting bij scheidingsprofessionals, het gebruik van voorbeeld pensioenparagrafen in huwelijkse voorwaarden en scheidingsconvenanten en checklists bij een scheiding betere oplossingsrichtingen zijn om tot goede pensioenverdelingsafspraken te komen. De regering zal bezien op welke manier informatieverstrekking over pensioenverdeling bij scheiding aan scheidende partners vanuit de rijksoverheid kan worden verbeterd, bijvoorbeeld via een checklist. Scheidingsprofessionals zijn primair verantwoordelijk voor het op orde hebben van hun kennis over pensioenverdeling bij een scheiding en ervoor zorgdragen dat dit aan de orde komt bij de scheidingsbespreking.

De leden van de fracties van de SP, GroenLinks en 50PLUS vragen op welke manier de regering burgers en scheidingsprofessionals gaat informeren over de nieuwe wet gezien de onbekendheid van de huidige wet. De leden van de SP vragen hoe de regering in het verleden de huidige wet geprobeerd heeft onder de aandacht te brengen bij burgers en scheidingsprofessionals? Waarom is er niet voor gekozen om de huidige wet meer onder de aandacht te brengen als dit een van de belangrijkste argumenten is voor een nieuwe wet?

Het doel van de nieuwe wet is niet zozeer om de bekendheid van de regels te vergroten, maar om de opzet van de huidige wet inhoudelijk te verbeteren en aan te passen aan de eisen van de huidige tijd. Het verbreken van de afhankelijkheid tussen ex-partners op pensioengebied en het bieden van meer inzicht in de eigen financiële situatie zijn de aanleiding om conversie als standaard op te nemen. Daarnaast is in het voorstel geregeld dat een pensioenuitvoerder overgaat tot verdeling van het pensioen, tenzij ex-partners aangeven dat zij de verdeling niet willen of dat zij een andere afspraak over de verdeling hebben gemaakt. Hiermee wordt een automatische verdeling bewerkstelligd als een betrokkene niets doet. Gelet hierop zou alleen meer bekendheid met de huidige wet dan ook niet volstaan.

Het informeren over de nieuwe wet zal in de eerste plaats gebeuren via www.rijksoverheid.nl. Het op deze site te vinden informatieblad «Verdeling van ouderdomspensioen bij scheiding» zal worden aangepast en aangevuld met de belangrijkste informatie over de nieuwe wet. Ook zullen de vragen en antwoorden over pensioenverdeling op grond van de nieuwe wet op een toegankelijke wijze op de site worden opgenomen. Men kan vragen stellen (telefonisch, per e-mail, Twitter, Facebook en WhatsApp) aan het loket Informatie rijksoverheid en men kan terecht bij het Juridisch Loket. Er zijn reeds contacten in het kader van de voorbereiding van dit wetsvoorstel met onder meer (vertegenwoordigers van) advocaten, notarissen en mediators. Ook over het verdere traject van dit wetsvoorstel zullen zij worden geïnformeerd.

Ook de Wvps is met een brochure/informatieblad onder de aandacht gebracht, eerst nog in papieren versie, als ook met informatie op de betreffende voorlichtende sites. Ook kon het publiek bij Publieksvoorlichting van Justitie of Postbus 51 terecht (tot 1 juli 2012).

De leden van de VVD-fractie vragen of de gegevenstoelevering naar pensioenuitvoerders op basis van het wetsvoorstel juridisch voldoende is geborgd, of de ICT-systemen hiervoor voldoende zijn toegerust en wie verantwoordelijk is voor deze aspecten.

Het is pensioenuitvoerders wettelijk toegestaan om gegevens uit de BRP te gebruiken. Pensioenuitvoerders zijn in het Besluit basisregistratie personen gekwalificeerd als derden die werkzaamheden verrichten met een gewichtig maatschappelijk belang aan wie systematisch gegevens uit de BRP verstrekt kan worden. Pensioenuitvoerders zijn zelf verantwoordelijk voor het nakomen van verplichtingen die bij deze verstrekking horen. De ICT-systemen van pensioenuitvoerders en pensioenuitvoeringsorganisaties zijn al aangesloten op de gegevensverstrekking uit de BRP. Pensioenuitvoerders kunnen via deze aansluiting bijvoorbeeld hun administraties actueel houden wat betreft juiste adressen. Mensen hoeven daardoor geen verhuisbericht te sturen aan pensioenuitvoerders.

De leden van de 50PLUS-fractie vragen op welke wijze de regering voornemens is de wet te evalueren.

De regering heeft het voornemen om de wet na een aantal jaar na inwerkingtreding te evalueren door middel van een verslag over de doeltreffendheid en de effecten van de wet in de praktijk. Te zijner tijd kan worden bezien of bepaalde aspecten of onderdelen specifieke aandacht vragen.

De leden van de fracties van GroenLinks, CDA en de VVD vragen wat de overwegingen zijn om twee wetten (de Pensioenwet en de Wps 2021) naast elkaar te laten bestaan in plaats van alles in één nieuwe wet te regelen? De leden van de VVD-fractie vragen in hoeverre samenvoeging van alle regels in één wet is besproken met partijen in het veld.

Het samenvoegen van alle wettelijke bepalingen die zien op het verdelen van pensioen in geval van een scheiding is aan de orde geweest in de talloze overleggen die zijn gevoerd met (vertegenwoordigers van) pensioenuitvoerders, en is ook door enkele scheidingsprofessionals aangekaart in de internetconsultatie van het wetsvoorstel. Het samenvoegen van deze bepalingen zou zowel voor scheidingsprofessionals als voor scheidende partners beter te begrijpen zijn, het wordt nu als verwarrend ervaren dat er bij een scheiding met twee wetten rekening gehouden moet worden.1 Er is daarom zorgvuldig bekeken of samenvoegen van de wetten mogelijk zou zijn. Maar dat is niet het geval gebleken.

Het voorliggende wetsvoorstel en de huidige Wvps zijn niet alleen van toepassing op pensioen op grond van de Pensioenwet, maar ook op pensioen op grond van andere wetten of regelingen. Pensioenverdeling is bijvoorbeeld ook voorgeschreven voor o.a. politieke ambtsdragers, de directeur-grootaandeelhouder, militaire pensioenen en Indonesische pensioenen. De regeling voor de verdeling van het pensioen opnemen in de Pensioenwet volstaat dus niet voor deze andere wetten of regelingen. In deze specifieke pensioenwetten of regelingen staan andere of soms helemaal geen voorschriften voor (bijzonder) partnerpensioen. Indien de voorschriften voor het bijzonder partnerpensioen vanuit de Pensioenwet zouden worden overgeheveld naar de Wvps en Wps 2021, dan zouden deze voorschriften automatisch ook gaan gelden voor de hiervoor genoemde speciale pensioenwetten. Dat is niet zondermeer wenselijk, en bovendien niet zonder financiële gevolgen. Verder zijn de Wvps en het onderhavige wetsvoorstel niet van toepassing op andere partnerrelaties dan huwelijk of geregistreerd partnerschap en kan het bijzonder partnerpensioen op grond van de Pensioenwet dat wel zijn.

De leden van de CDA-fractie vragen de regering wat de reden is dat slechts 30 tot 50% van de scheidingen leidt tot pensioenverevening via de pensioenuitvoerder. Het kan namelijk zo zijn dat echtparen niet willen verevenen, dat zij zich niet bewust zijn dat ze actie moeten ondernemen om de pensioenen te verevenen, maar ook dat sprake is van kleine pensioenen of (bijna) gelijke pensioenen. Wordt er dus weinig verevend omdat echtparen hier geen behoefte aan hebben of omdat het geen nut heeft?

Uit de evaluatie van de Wvps blijkt dat er diverse oorzaken zijn voor het relatief lage percentage (30–50%) vereveningen via de pensioenuitvoerder. In een kleine 30 procent van de scheidingen ziet men af van verdeling en maakt dus de afspraak om de toepassing van de wet uit te sluiten. Bij deze echtparen bestaat er geen behoefte aan verdeling. Mogelijk is er een vergelijkbaar pensioen te verdelen en heeft verdeling dus geen meerwaarde, of verschillen de te verdelen pensioenen wel maar vindt er verrekening via andere vermogensbestanddelen plaats.

In ruim een derde van de scheidingen is het gebrek aan kennis over de wet en de verplichtingen de oorzaak van het niet verevenen via de pensioenuitvoerder. Het gaat dan om het niet op tijd (binnen 2 jaar na de scheiding) insturen van het formulier, waardoor de verdelingsgerechtigde partner een uitbetalingsrecht jegens de pensioenuitvoerder kan krijgen. In die gevallen bestaat er wel een wettelijk uitbetalingsrecht jegens de verdelingsplichtige partner. Het is niet bekend hoe vaak die uitbetaling plaatsvindt.

In de Wvps is dus weliswaar het recht op pensioenverdeling goed vastgelegd, maar de werking van de wet kan in de praktijk beter. Daarom wordt voorgesteld om de huidige systematiek waarbij de verdelingsgerechtigde partner het recht op verdeling actief moet regelen bij de pensioenuitvoerder om te zetten in een automatische verdeling, tenzij er is afgesproken om niet te verdelen. Op deze manier zal naar verwachting het percentage verdelingen via de pensioenuitvoerder stijgen naar ca. 70 procent.

De leden van de CDA-fractie vragen waarom verevening moeilijk toepasbaar is op premieregelingen.

Bij de inwerkingtreding van de Wvps in 1995 was de premieregeling nog een relatief onbekende pensioenregeling, hierdoor is de wet niet goed toepasbaar op premieregelingen. Bij een verevening wordt pas op de pensioendatum het pensioenkapitaal, dat tijdens het huwelijk of geregistreerd partnerschap is verworven, verdeeld. De moeilijkheid bij premieregelingen is het pas op pensioendatum bepalen van het tijdens het huwelijk gemaakte rendement over het voorhuwelijks opgebouwde pensioenkapitaal. Dit moet voor een zuivere berekening niet meegenomen worden in de berekening, anders wordt de verdelingsgerechtigde partner overbedeeld. Zie ook hierna bij de verdeel- en rekenregels. Er zijn nu ook geen rekenregels voorgeschreven, waardoor er geen uniforme berekeningsmethode bestaat in de pensioensector.

De leden van de CDA-fractie vragen of er ook gekeken is naar het verschil tussen de tweede en de derde pijler bij het verevenen dan wel converteren van pensioenaanspraken.

Pensioenvoorzieningen die niet in het kader van een arbeidsverhouding zijn opgebouwd, zoals lijfrenten, vallen buiten de werking van de wettelijke bepalingen voor pensioenverdeling bij scheiding. Het uitgangspunt van het Boon/Van Loon arrest2 was om te komen tot een adequate verdeling van pensioen in die gevallen waarin sprake is van een ongelijke inkomenspositie tussen de twee partners. Dit is bijvoorbeeld het geval als de verdeling tussen zorg- en huishoudelijke taken en betaald werk niet evenredig is verdeeld tussen de partners. Het verschil in inkomen heeft gevolgen voor de pensioenopbouw. Het pensioenvermogen in de derde pijler is opgebouwd vanuit privévermogen van de partner(s) en komt niet zozeer voort uit een arbeidsverhouding. Het is daarom niet zondermeer logisch om ook derde pijlerproducten onder de wetgeving te scharen. Bovendien dienen opgebouwde lijfrenten in beginsel op grond van het huwelijksvermogensrecht verdeeld te worden bij een scheiding.

De leden van de D66-fractie vragen of de regering ook heeft gekeken naar mogelijkheden om de kennis bij scheidingsprofessionals over het verdelen van pensioen bij scheiding verder te vergroten.

Met betrekking tot het vergroten van de kennis is na afronding van de evaluatie van de Wvps eind 2017 een brief verzonden aan de beroepsgroepen met de vraag om in de beroepsopleiding en permanente educatie aandacht te schenken aan pensioen bij scheiding, en in de communicatie met cliënten te bezien hoe het onderwerp pensioenverdeling standaard onderdeel kan uitmaken van de in het kader van een scheiding door een professional te bespreken onderwerpen. Ook in een gesprek met de scheidingsprofessionals ter voorbereiding van het wetsvoorstel is hiervoor opnieuw nadrukkelijke aandacht gevraagd.

De leden van de CDA-fractie vragen waarom het niet nodig wordt geacht om in de situatie waarbij de alimentatiebetalende ex-partner overlijdt dekking te organiseren voor nabestaandenpensioen voor de verdelingsgerechtigde partner. Is er getoetst of door invoering van onderhavig wetsvoorstel het noodzakelijk dan wel wenselijk is om de regels rondom alimentatie aan te passen?

Na een scheiding kan een deel van het inkomen van de minstverdienende ex-partner uit partneralimentatie bestaan. In 2013 ontving ongeveer 16% van de gescheiden vrouwen partneralimentatie. In 1% van de gevallen was er in 2013 sprake van partneralimentatie voor de man.3 Indien de alimentatiebetalende partner komt te overlijden terwijl er partneralimentatie wordt betaald, kan dit tot een tijdelijke inkomensterugval bij de verdelingsgerechtigde partner leiden. Door het overlijden vervalt immers de alimentatiebijdrage en er komt vanwege de conversie geen bijzonder partnerpensioen tot uitkering. Hierbij moet wel worden opgemerkt dat er niet na alle scheidingsgevallen bijzonder partnerpensioen ontstaat. Dit is bijvoorbeeld niet aan de orde als het partnerpensioen tot aan de scheiding werd gefinancierd op risicobasis.

Ten behoeve van de evaluatie heeft het Koninklijk Actuarieel Genootschap (AG), vanuit een actuarieel oogpunt, gekeken naar de specifieke situatie van het wegvallen van alimentatie in combinatie met conversie.4 Het AG concludeert dat een aanzienlijke inkomensachteruitgang als gevolg van het wegvallen van partneralimentatie én het ontbreken van een bijzonder partnerpensioen zich naar verwachting maar in een zeer beperkt aantal situaties zal voordoen. In een zeer beperkt aantal situaties is het bijzonder partnerpensioen namelijk zodanig hoog dat het de inkomensachteruitgang kan opvangen. Er wordt bij het bepalen van de hoogte van het bijzonder partnerpensioen niet naar de pensioendatum gekeken, maar naar de scheidingsdatum.5 Bij jonge stellen lijkt het opvangen van de inkomensachteruitgang niet tot nauwelijks mogelijk, omdat het bijzonder partnerpensioen veelal een zeer beperkte omvang kent en daarmee geen echte oplossing om het inkomensgat na het wegvallen van partneralimentatie op te vangen. Om in een specifieke situatie wellicht een verdere oplossing te bieden is in het wetsvoorstel een eenzijdig recht voor de verdelingsgerechtigde partner opgenomen om alleen het ouderdomspensioen te converteren en het recht op bijzonder partnerpensioen te behouden. De alimentatieregels behoeven hierop geen aanpassing. Het is daarbij ook uitvoeringstechnisch geen probleem als het geconverteerde ouderdomspensioen en het bijzonder partnerpensioen op een gegeven moment tegelijk uitgekeerd zouden worden.

Zoals hiervoor beschreven is partneralimentatie niet vaak aan de orde. Dit komt onder andere door het voorrangsrecht dat kinderalimentatie heeft op partneralimentatie. Als er na de kinderalimentatie nog voldoende draagkracht over is bij de alimentatieplichtige, dan pas komt partneralimentatie aan de orde. Met het overlijden van de alimentatiebetalende partner vervalt ook de kinderalimentatie. Ongeacht of er een scheiding heeft plaatsgevonden, komt dan (half)wezenpensioen tot uitkering. De wezenuitkering vormt samen met de keuzemogelijkheid voor de verdelingsgerechtigde partner om bijzonder partnerpensioen buiten de conversie te houden het vangnet in die specifieke situaties waarin men zich wil indekken tegen de gevolgen van het (mogelijk) overlijden van de alimentatiebetalende partner.

De leden van de CDA-fractie vragen of het pensioen na conversie inderdaad gemiddeld lager uitkomt doordat vaker sprake is van een oudere ex-partner? Zijn er berekeningen uitgevoerd met betrekking tot deze punten voorafgaand aan het wetsvoorstel? Zijn er alternatieven uitgedacht om deze pijnpunten weg te nemen?

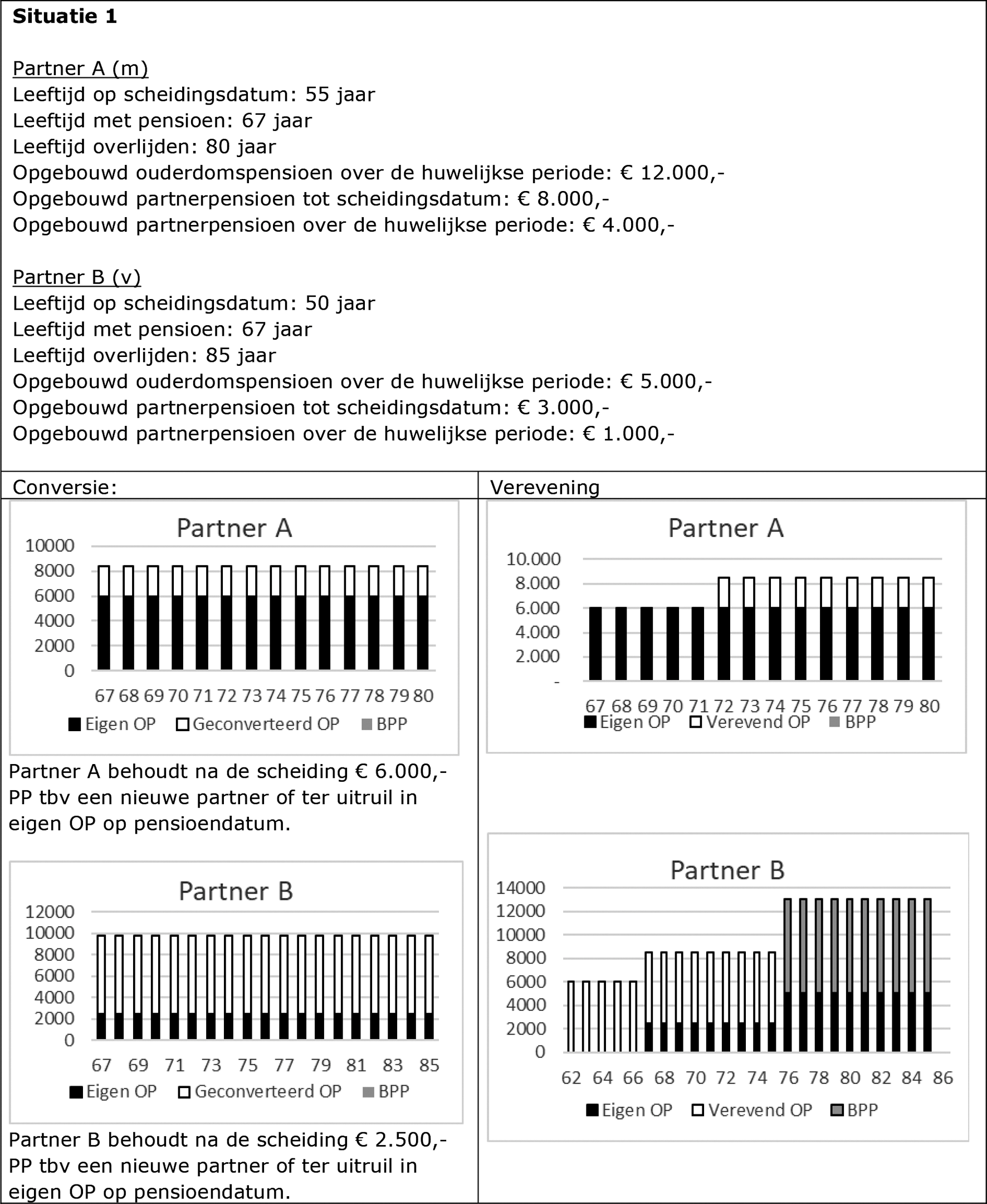

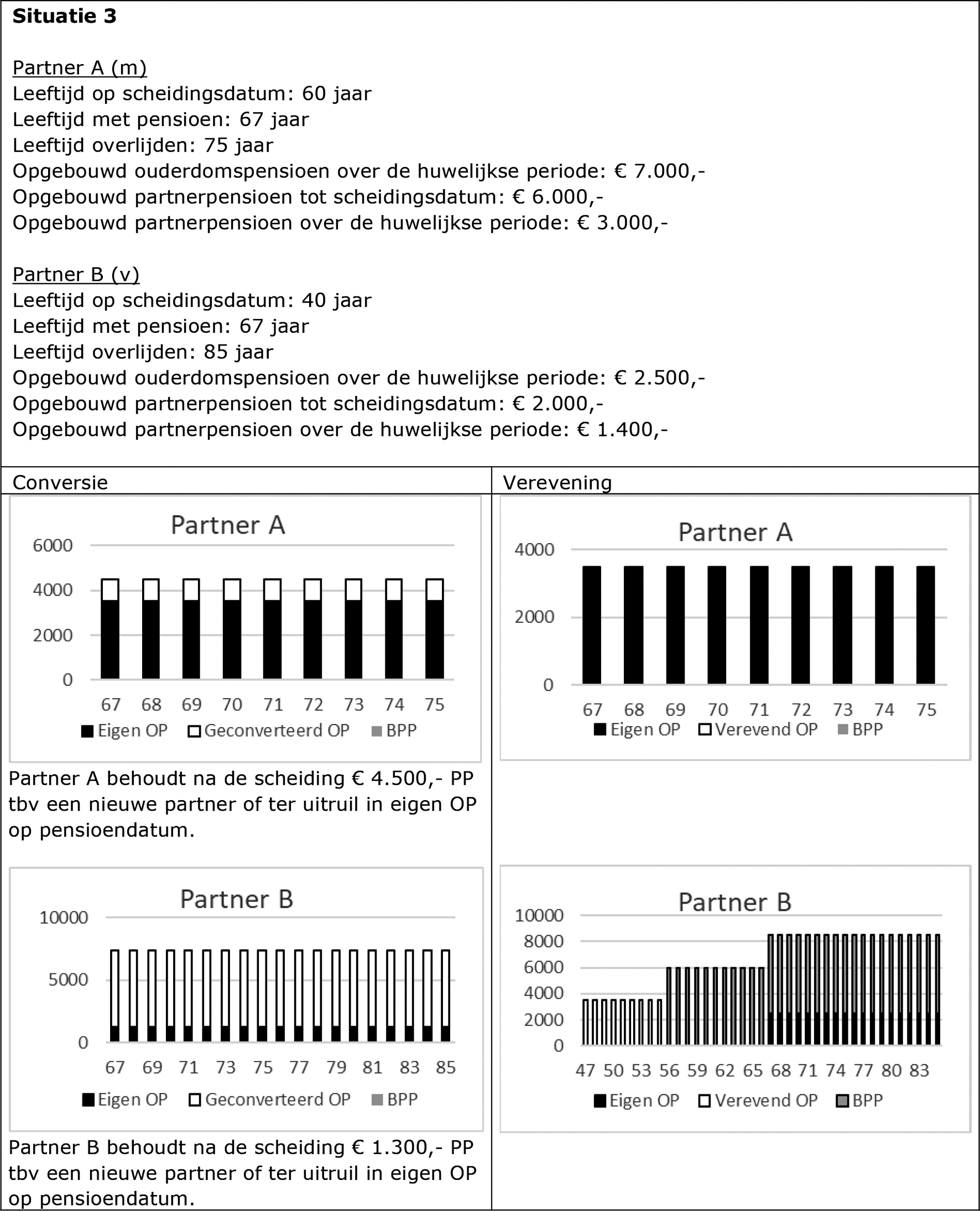

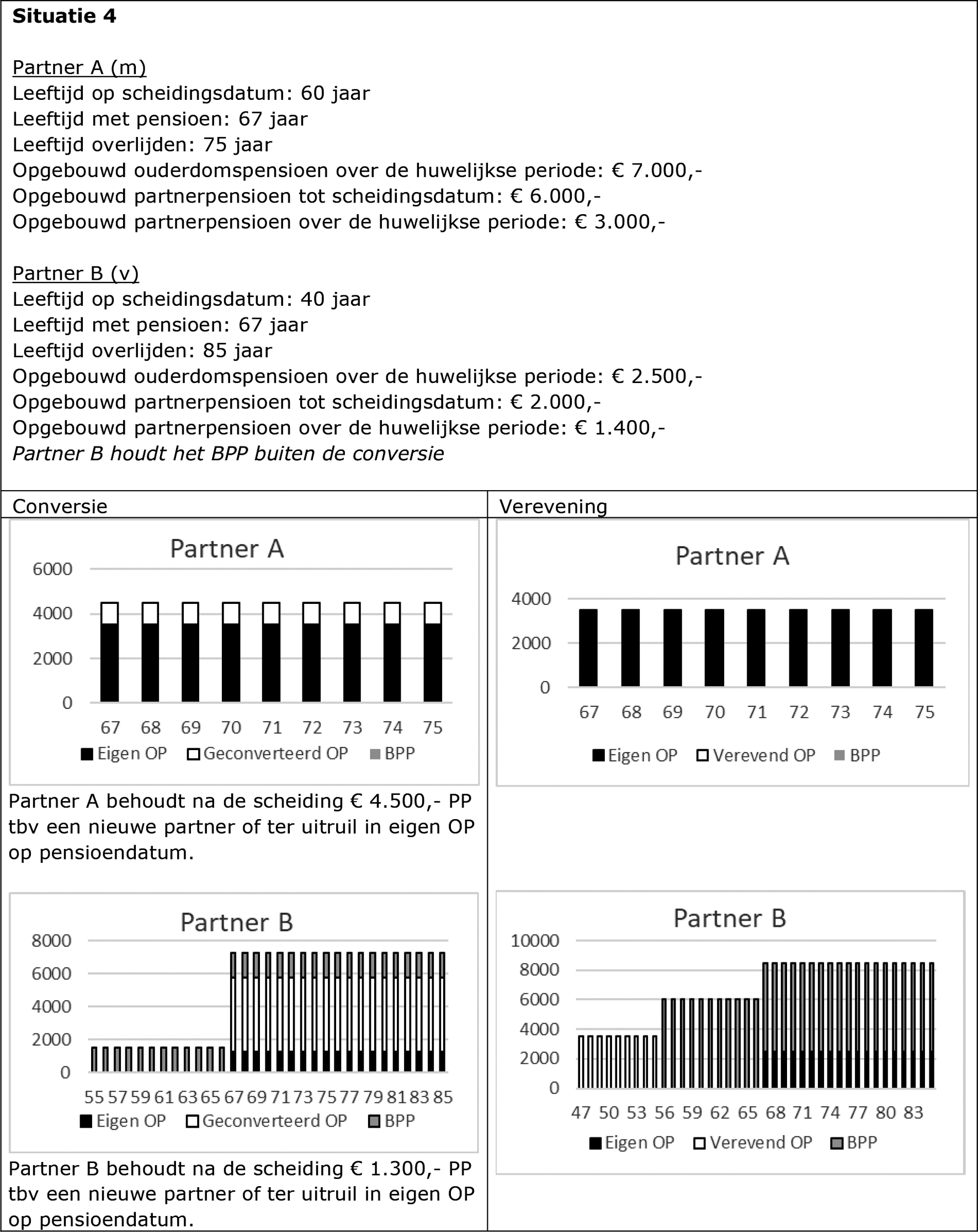

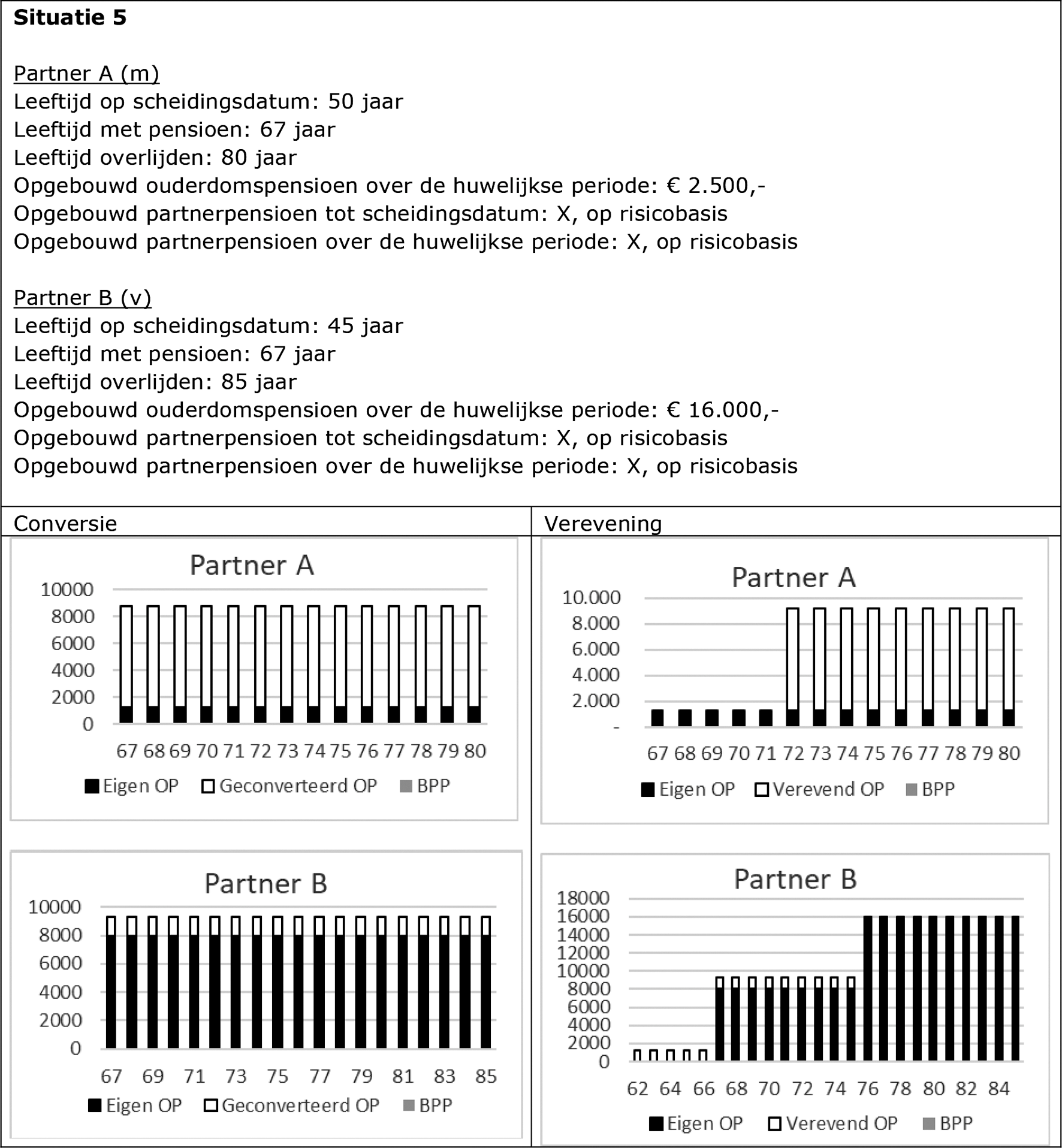

Er kan niet zondermeer worden geconcludeerd dat er vaker sprake is van een oudere ex-partner, of dat het pensioen na conversie altijd lager uitkomt. Elke situatie is anders. Denk aan het leeftijdsverschil tussen de partners, de sekse van de partners, de gezondheid (kans op vroeg overlijden of juist lang leven), of de hoogte van het (over en weer) te verdelen pensioen. Zie ook de voorbeeldberekeningen in bijlage 2.

De leden van de CDA-fractie vragen of de advocaat die het verzoek tot echtscheiding indient een zorgplicht heeft om de gehuwden te informeren over de gevolgen van de scheiding op de pensioenen en de mogelijkheid om afwijkende afspraken te maken. Hoe verhoudt dit zich tot de constatering van de regering dat in de praktijk echtscheidingsadvocaten niet altijd voldoende kennis hebben van pensioenregelingen en de mogelijkheden bij echtscheiding? Welke informatieplicht geldt voor de advocaat die het verzoek tot echtscheiding indient?

Van een advocaat wordt verlangd dat deze handelt volgens de normen die binnen de beroepsgroep als professionele standaard gelden. Tot die professionele standaard behoort het dat een advocaat aan een cliënt bij een scheiding voorlichting geeft over de gevolgen van een scheiding. Bij gebreke hiervan kan er sprake zijn van verwijtbaar tuchtrechtelijk handelen.

Zo zal in het algemeen een advocaat die een echtscheidingsconvenant opstelt waarbij niet alle zaken zijn geregeld – in het bijzonder als een regeling van de pensioenkwestie ontbreekt – niet de rechtsbijstand verlenen die de cliënt mocht verwachten. Dit veronderstelt een basiskennis van de pensioenwetgeving en van de pensioenmaterie. Zoals hiervoor is aangegeven is eind 2017 een brief verzonden aan de beroepsgroepen met de vraag om in de beroepsopleiding en permanente educatie aandacht te schenken aan pensioen bij scheiding. Er zijn verschillende vakken en cursussen, zo is dit jaar een cursus te volgen die de Wps 2021 behandelt. De kennis blijft een voortdurend punt van aandacht. In de communicatie met cliënten is gevraagd te bezien hoe het onderwerp pensioenverevening standaard onderdeel kan uitmaken van de in het kader van een scheiding door een professional te bespreken onderwerpen. Zoals hiervoor is aangegeven zal de regering bezien op welke manier informatieverstrekking over pensioenverdeling bij scheiding aan scheidende partners vanuit de rijksoverheid kan worden verbeterd, bijvoorbeeld via een checklist.

De leden van de CDA-fractie vragen of in kaart is gebracht tot welke wijzigingen dit wetsvoorstel noopt aan de instructies van de Raad voor de rechtspraak. Zou het niet veel beter zijn als in deze instructies wordt opgenomen dat de echtgenoten een keuze omtrent pensioen moeten maken?

De Raad voor de rechtspraak heeft rolreglementen en formulieren ontwikkeld waarin onder meer is aangegeven welke stukken of gegevens in het kader van een bepaalde procedure aan de rechter dienen te worden aangeleverd, en hoe de betreffende procedure nader verloopt. Er is een procesreglement scheiding dat ingaat op de scheidingsprocedure. Zoals hiervoor aangegeven is er in het wetsvoorstel juist rekening mee gehouden dat partners niet tot een keuze komen en geen actie ondernemen. In die gevallen vindt automatische verdeling plaats door de pensioenuitvoerder. Een verplichte keuze voor de standaardverdeling of een afwijkende afspraak is op grond van het wetsvoorstel dan ook niet vereist. Zie ook de beantwoording van de vragen hiervoor die betrekking hebben op een verplicht pensioenplan. Het opnemen van een dergelijke verplichting in een rolreglement of formulier is dan ook niet aan de orde. Verder is het aan de Raad voor de rechtspraak om deze stukken, indien nodig, zelf aan te passen.

De leden van de CDA-fractie vragen welke aspecten de echtgenoten alleen in het echtscheidingsconvenant overeen kunnen komen en welke aspecten zij in de zes maanden na de scheiding (voor de conversie) of na deze periode nog mogen bepalen.

Wat betreft pensioenverdelingsafspraken geldt dat ex-partners in beginsel afspraken over pensioenverdeling maken tijdens de scheiding. Voor de gevallen waar dit nog niet is afgerond, zoals in het geval van «kale scheidingen» (scheidingen waarbij pas na het uitspreken van de scheiding afspraken worden gemaakt) is er een verlengingsmogelijkheid van 6 maanden om afspraken door te geven. In totaal geldt dan een reactietermijn van 12 maanden.

De leden van de CDA-fractie vragen de regering het effect van de beperking van het bijzonder partnerpensioen tot de huwelijkse periode duidelijk te maken aan de hand van een aantal voorbeelden. Wat is het effect voor echtgenoten die na twintig jaar huwelijk gaan scheiden? Wat is het effect voor een partner die meerdere keren gescheiden is en dus meerdere ex-partners heeft? Kan de regering hierbij onderscheid maken tussen een pensioenvoorziening met een bijzonder partnerpensioen op opbouwbasis en op risicobasis? Ook de leden van de 50PLUS-fractie vragen naar de inkomensgevolgen van de beperking van het partnerpensioen tot de geregistreerde huwelijkse periode. Zij vragen hoe vaak en in welke omvang dit leidt tot een lagere uitkering voor de minstverdienende partner dan nu het geval is?

Allereerst wordt opgemerkt dat er na een scheiding enkel recht op bijzonder partnerpensioen voor de ex-partner ontstaat als er sprake is van partnerpensioen op opbouwbasis. Als het partnerpensioen op risicobasis is verzekerd, komt er na een scheiding geen bijzonder partnerpensioen tot stand. De voorbeelden in bijlage 1 hebben dus enkel betrekking op de situatie dat de pensioenregeling een partnerpensioen op opbouwbasis kent.

Het wetsvoorstel beperkt het bijzonder partnerpensioen op twee manieren. Allereerst regelt het wetsvoorstel dat het voorhuwelijks partnerpensioen niet verdeeld wordt. Het partnerpensioen over de voorhuwelijkse periode blijft beschikbaar voor een eventuele nieuwe partner van de verdelingsplichtige partner, of kan op de pensioeningangsdatum gebruikt worden om uit te ruilen voor een hoger ouderdomspensioen. Hoe langer de voorhuwelijkse periode was, des te groter is het effect van deze beperking voor de verdelingsgerechtigde ex-partner. Ten tweede wordt het partnerpensioen dat tijdens de huwelijkse periode is opgebouwd in beginsel 50/50 verdeeld tussen beide ex-partners. Per saldo gaat de verdelingsgerechtigde partner er door deze tweede beperking 50% op achteruit. De regering benadrukt echter dat de voor- en nadelen van deze beperking over en weer gelden als beide ex-partners partnerpensioen hebben opgebouwd.

De inperking leidt in alle gevallen tot een lagere aanspraak op bijzonder partnerpensioen voor de verdelingsgerechtigde partner. Daar staat tegenover dat de verdelingsplichtige partner dekking voor zijn/haar overlijden overhoudt na een scheiding ten behoeve van een eventueel nieuwe partner. Eventueel kan het partnerpensioen op pensioendatum ook worden uitgeruild in een hoger ouderdomspensioen. In bijlage 1 worden de effecten voor de beperking van het bijzonder partnerpensioen weergegeven voor zowel partner A als partner B. Dit zijn enkel de effecten van de maatregel beperken recht op bijzonder partnerpensioen. De voorbeelden zien niet op de totaaleffecten van een conversie. Dergelijke totaalberekeningen zijn opgenomen in bijlage 2, die zien op de verschillende uitkomsten bij verevening en conversie.

De leden van de CDA-fractie vragen de regering nader te definiëren wat er onder de huwelijkse periode wordt verstaan voor toepassing van de wet. Eindigt dit bij het verzoek tot echtscheiding of bij de inschrijving ervan in de registers van de burgerlijke stand en hoe verhoudt dit zich tot de nieuwe standaard van de beperkte gemeenschap van goederen? De leden van de D66-fractie vragen of het klopt dat de in de wet opgenomen huwelijkse periode afwijkt van die zoals bepaald in het huwelijksvermogensrecht, waarbij tijdstip van scheiding niet het moment is waarop de BRP wordt aangepast.

De huwelijkse periode op grond van het voorstel vangt aan bij de sluiting van het huwelijk en eindigt op het tijdstip van scheiding, zijnde de datum van inschrijving van de beschikking in de registers van de burgerlijke stand. De nieuwe standaard van de beperkte gemeenschap van goederen is in de plaats gekomen van de standaard van de algehele gemeenschap van goederen. De beperking van de gemeenschap is er onder meer in gelegen dat de privé schulden en bezittingen uit de voorhuwelijkse periode niet langer in de gemeenschap vallen. Voor het ouderdomspensioen geldt op grond van de Wvps al dat de verdeling alleen de opbouw in de huwelijkse periode en niet de voorhuwelijkse periode betreft. Het partnerpensioen wordt nu nog in de voorhuwelijkse en huwelijkse periode opgebouwd. In dit wetsvoorstel wordt de periode eveneens beperkt tot de huwelijkse periode.

De wettelijke gemeenschap van goederen eindigt op het tijdstip van indiening van het scheidingsverzoek. Vanaf dat moment wordt een echtgenoot beschermd tegen benadelende handelingen door de andere echtgenoot omdat er geen gemeenschappelijke schulden meer ontstaan. De verdeling van pensioen vindt plaats ongeacht het huwelijksgoederenregime van de echtgenoten. Voor het einde van de huwelijkse periode is aangesloten bij het tijdstip dat reeds geldt op grond van de Wvps. Voor alle echtscheidingen geldt dat het tijdstip van de officiële echtscheiding het moment van inschrijving in de registers van de burgerlijke stand is.

De leden van de fractie van GroenLinks lezen dat mensen zelf in actie moeten om nabestaandenpensioen te regelen na hun scheiding. Zijn mensen zich daar genoeg van doordrongen?

Pensioenuitvoerders splitsen het bijzonder partnerpensioen automatisch af en betrekken het in de conversie indien een huwelijk of geregistreerd partnerschap eindigt. Hier hoeven ex-partners zelf geen actie voor te ondernemen. De pensioenuitvoerder wordt automatisch geïnformeerd over de scheiding via de BRP en informeert de ex-partners over de gevolgen, ook wat betreft het partnerpensioen. De pensioenuitvoerder zal daarbij ook melden dat de verdelingsgerechtigde partner kan verzoeken om het partnerpensioen uit de conversie te houden en als bijzonder partnerpensioen vast te stellen. Dat is anders voor ongehuwd samenwonenden. Indien een dergelijke relatie eindigt, komt dit niet in de BRP terecht en zodoende ook geen melding bij de pensioenuitvoerder.

De leden van de fracties van GroenLinks en 50PLUS vragen of dit wetsvoorstel tot doel heeft om de financiële positie van de minstverdienende partner te verbeteren.

Dat is niet het doel van onderhavig wetsvoorstel, maar zal in de praktijk wel veelal de uitkomst zijn. Het hoofddoel van dit wetsvoorstel, vergelijkbaar met de huidige Wvps, is om de verdeling van pensioen bij scheiding zo goed mogelijk te regelen. Verdeling van pensioen is alleen in die gevallen waarin sprake is van een ongelijke (pensioen)inkomenspositie tussen de twee partners relevant. De oorsprong van deze wetgeving komt hierna uitgebreider aan bod bij de beantwoording van vragen over de positie van ongehuwd samenwonenden. In reactie op de vragen van de leden van de 50PLUS-fractie kan de regering bevestigen dat partners kunnen afzien van verdeling van het pensioen. Dit is bijvoorbeeld waarschijnlijk als beide partners een vergelijkbaar pensioen hebben opgebouwd tijdens de huwelijkse periode. Verdeling over en weer levert dan geen ander beeld op dan afzien van verdeling. Indien partners niet doorgeven dat zij willen afzien van verdeling, wordt er volgens de standaard verdeelmethode, zijnde conversie, verdeeld.

De leden van de 50PLUS-fractie vragen wat betrokkenen in de nieuwe situatie precies moeten ondernemen, als zij overeenkomen om ook de ongehuwd samenwonende periode te laten meetellen voor de verdeling/conversie van het opgebouwde pensioen.

Het uitbreiden van de standaard verdeelperiode (huwelijkse periode) met de voorafgaande ongehuwde samenwoonperiode is een afwijkende keuzemogelijkheid die partners kunnen maken tijdens de scheiding. Deze keuze moet worden vastgelegd in een officieel scheidingsdocument en binnen 6 maanden na de inschrijving van de scheiding in de registers van de burgerlijke stand bij de gemeente aan de betreffende pensioenuitvoerder(s) worden opgestuurd.

Ongehuwd samenwonenden

De leden van de D66-fractie vragen wat de reden is dat de wet alleen ziet op geregistreerd partners en gehuwden. Deelt de regering de opvatting dat juist met de huidige tendens dat steeds meer mensen (ongehuwd) samenwonen het ook voor deze groep van belang is om de verdeling van pensioen goed te regelen als mensen uit elkaar gaan? De leden van de VVD-fractie vragen een nadere toelichting waarom ongehuwd samenwonenden anders worden behandeld onder de Pensioenwet en het voorliggende wetsvoorstel pensioenverdeling bij scheiding.

De oorsprong van de reikwijdte van de huidige en nieuwe wet ligt in een arrest van de Hoge Raad. Vóór de inwerkingtreding van de Wvps werd de verdeling van pensioen bij scheiding beheerst door de uitgangspunten van het Boon/Van Loon-arrest6. Kort gezegd bepaalde dit arrest dat pensioen in beginsel moet worden gezien als een resultaat van de gemeenschappelijke inspanning van beide echtgenoten en daarom in het algemeen bij de verdeling van de gemeenschap bij scheiding in aanmerking moet worden genomen. Het arrest Boon/Van Loon leidde tot veel juridische vragen over onder andere de soorten pensioenaanspraken die moesten worden verrekend, de relatie met het huwelijksvermogensregime en het moment en de wijze van verrekenen. Om duidelijkheid te scheppen ten aanzien van deze vragen is de Wvps tot stand gekomen. Hiermee is de uitvoerbaarheid van het arrest vergroot en de rechtspraktijk ontlast.

Het arrest was niet van toepassing op ongehuwd samenwonenden, maar zag enkel op de boedelverdeling bij scheidingen van gehuwden.7 De wetgeving ziet daarom logischerwijs alleen op gehuwden en geregistreerd partners. Het toepassingsbereik is niet veranderd.

Bij de evaluatie van de Wvps is de vraag aan de orde geweest of de werkingssfeer van de Wvps zou moeten worden uitgebreid naar ook ongehuwd samenwonenden. Het klopt inderdaad dat het aantal ongehuwd samenwonenden de afgelopen jaren is toegenomen en ook verder zal blijven toenemen. In 1995 woonde bijna 16 procent van alle paren ongehuwd samen, inmiddels is 23 procent van de paren niet gehuwd of als partner geregistreerd. Naar verwachting zal in 2060 één op de drie paren niet gehuwd zijn.8 Het is een principiële keuze om de partijautonomie van ongehuwd samenwonenden intact te laten, en hen niet onder het wettelijk verplichte verdeelregime voor pensioen te brengen van gehuwden en geregistreerd partners. Ongehuwd samenwonenden kiezen er bewust voor om niet te trouwen. Bovendien bestaat er geen uniforme definitie van een ongehuwde partner (zie ook hierna), waarbij een wettelijke verplichting om het ouderdomspensioen te verdelen ongunstig zou uitpakken indien beide partners niet over en weer voldoen aan de partnerdefinitie in de betreffende pensioenregelingen.

De Pensioenwet kent een ruimere definitie van het partnerbegrip dan de Wvps en de Wps 2021. In de Pensioenwet is ruimte voor sociale partners om overeen te komen dat ook ongehuwd samenwonenden als partner worden aangemerkt voor de pensioenregeling. Daardoor kunnen deze partners in aanmerking komen voor partnerpensioen en bij beëindiging van de samenwoning recht krijgen op bijzonder partnerpensioen. Het verschil ziet dan dus met name op de verzorgingsgedachte, om een partner bij overlijden verzorgd achter te laten. Dat is een andere gedachte dan het verdelen van pensioen bij een scheiding.

De leden van de fracties van GroenLinks, CDA en D66 vragen wat erop tegen is om het mogelijk te maken voor ongehuwd samenwonenden om vrijwillig gebruik te kunnen maken van de wet. De leden van de VVD-fractie vragen waarom een uniforme partnerdefinitie noodzakelijk zou zijn voor de mogelijkheid om vrijwillige pensioenverdeling toe te passen onder de voorliggende wet. De leden van de D66-fractie vragen of de BRP leidend zou kunnen zijn om de samenwoonperiode te bepalen, en daarmee uitkomst kunnen bieden om (ongehuwd) samenwonenden breder bij het voorstel te betrekken? Deze leden vragen of het bijvoorbeeld mogelijk is om als er een wijziging plaatsvindt in het adres in de BRP van twee (ongehuwd) samenwonenden die wel als partner zijn aangemeld bij het pensioenfonds, dit wel automatisch met het pensioenfonds gecommuniceerd kan worden.

In de evaluatie van de Wvps heeft SEO onderzocht of ongehuwd samenwonenden even vaak behoefte hebben om het tijdens de samenwoonperiode opgebouwde ouderdomspensioen te verdelen.9 Dit blijkt om verschillende redenen niet het geval te zijn. Ongehuwd samenwonenden kiezen er bijvoorbeeld bewust voor om minder financiële verantwoordelijkheden te hebben jegens de partner. Daarnaast is de periode van samenwoning doorgaans korter dan de duur van een huwelijk of geregistreerd partnerschap. Tenslotte blijkt dat ongehuwd samenwonenden vaker economisch zelfstandig zijn dan gehuwden of geregistreerde partners. De behoefte om bij het einde van de samenwoning het pensioen te verdelen is daardoor minder. De regering verwacht dat een keuzemogelijkheid (opt-in) om vrijwillig gebruik te maken van de Wps 2021 slechts weinig toegevoegde waarde heeft voor ongehuwd samenwonenden die uit elkaar gaan. Voor de volledigheid merkt de regering op dat een aantal pensioenuitvoerders ongehuwd samenwonenden die uit elkaar gaan de mogelijkheid biedt van pensioenverevening en het creëren van een rechtstreeks uitbetalingsrecht jegens de uitvoerder.

Indien er een zogenoemde «opt-in» mogelijkheid zou zijn voor ongehuwd samenwonenden, om vrijwillig gebruik te maken van de wet, dan is in de memorie van toelichting (paragraaf 8.2) aangegeven dat dit een «gemankeerd» keuzerecht zou zijn. Zonder een uniforme partnerdefinitie zou het in de praktijk kunnen voorkomen dat ongehuwd samenwonenden niet over en weer hun ouderdomspensioen kunnen verdelen, omdat de ene partner in de pensioenregeling wel wordt gezien als partner, en de andere partner niet. Het is niet verstandig om een gemankeerd keuzerecht te introduceren, dat zal tot teleurstellingen leiden.

Wanneer er sprake zou zijn van een uniforme partnerdefinitie en de opt-in dus niet langer gemankeerd zou zijn, dan is de verwachting dat de BRP een zeer beperkte bijdrage kan leveren aan het proces. De eerste stap van een dergelijke opt-in is dat beide partners het met elkaar eens zijn dat zij (vrijwillig) bij het einde van de relatie het ouderdomspensioen dat is opgebouwd tijdens de samenwoonperiode willen verdelen. Indien die wederzijdse wens aanwezig is, dan zijn de partners het naar verwachting ook eens over de lengte van de samenwoonperiode. Dit kunnen zij dan ook zelf aan de pensioenuitvoerder doorgeven. Wel zou het noodzakelijk blijven dat ongehuwd samenwonenden hun wens voor opt-in zelf kenbaar maken bij een pensioenuitvoerder. Een wijziging van adres in de BRP van een van de ongehuwd samenwonenden hoeft niet noodzakelijkerwijs te betekenen dat de relatie is geëindigd. Er kan ook sprake zijn van een (tijdelijke) verhuizing in verband met ander werk, of zorgtaken. Indien een dergelijke adreswijziging in de BRP automatisch tot verdeling van het pensioen van ongehuwd samenwonenden zou leiden, wordt niet het gewenste doel behaald.

De leden van de fracties van D66, VVD, 50PLUS en GroenLinks vragen wat de stand van zaken is van de uniformering van het partnerbegrip, mede naar aanleiding van de motie van het lid Van Weyenberg (Kamerstukken II 2018/19, 34 996, nr. 5.).

De motie roept op om het partnerbegrip te betrekken bij de kabinetsreactie op het advies van de Stichting van de Arbeid over de wenselijke dekking van het nabestaandenpensioen in de tweede pijler. Middels de motie wordt tevens verzocht om een wettelijke uniformering van het partnerbegrip uit te werken. Een mogelijke uniformering van het partnerbegrip wordt uitgewerkt in gezamenlijk overleg met de Pensioenfederatie en het Verbond van Verzekeraars. Hierbij wordt ook het voorstel van de Stichting van de Arbeid en de pensioenkoepels betrokken. De wens vanuit uw Kamer tot meer uniformering wordt herkend in de pensioensector, echter ook de wens van sociale partners om voorwaarden te kunnen stellen bij ongehuwd samenwonenden. Gezocht wordt nog naar een definitie waarin zowel de uitvoeringspraktijk als sociale partners zich in kunnen vinden. Zoals ook in de motie wordt verzocht, zal uw Kamer geïnformeerd worden in de kabinetsreactie bij het advies over het nabestaandenpensioen. De verwachting is dat de kabinetsreactie in mei naar uw Kamer kan worden gestuurd.

De leden van de VVD-fractie vragen of registraties in het huwelijksgoederenregister niet op dezelfde wijze als een registratie in de Basisregistratie Personen (BRP) kan worden behandeld.

Een scheiding van tafel en bed wordt ingeschreven in het huwelijksgoederenregister. Dit is een openbaar register dat door eenieder kan worden geraadpleegd. Er vindt geen inschrijving van de scheiding van tafel en bed plaats in de BRP omdat het huwelijk officieel nog niet beëindigd is. Vanuit het huwelijksgoederenregister vinden er geen automatische meldingen plaats, dus een pensioenuitvoerder krijgt geen melding van de scheiding van tafel en bed. Gelet hierop is in het voorstel ervoor gekozen dat partners de scheiding van tafel en bed zelf melden bij de pensioenuitvoerder. In het geval van een dergelijke melding vindt er conversie plaats enkel van het ouderdomspensioen, tenzij afwijkende afspraken worden ingestuurd. Het partnerpensioen wordt niet in de conversie betrokken omdat het huwelijk nog niet officieel is geëindigd.

Doordat de registraties in opzet en werking verschillen kunnen deze niet op een dezelfde wijze worden behandeld.

De leden van de VVD-fractie vragen hoe mensen die afwijkende afspraken maken worden voorgelicht over de noodzaak dit zelfstandig aan hun pensioenuitvoerder te melden en welke afspraken hierover gemaakt zijn met vertegenwoordigers van scheidingsprofessionals.

Op het moment dat een pensioenuitvoerder een melding uit de BRP ontvangt over een scheiding, informeert hij de beide partners over de stappen die hij zal zetten qua pensioenverdeling, ook als er afwijkende afspraken zijn gemaakt. Dit is dan de tweede keer dat partners horen over het zelf indienen van afwijkende afspraken. De eerste keer gebeurt door de scheidingsprofessionals die hen bijstaat bij het maken van die afspraken. Wanneer afwijkende afspraken worden gemaakt zal de scheidingsprofessional partijen erop dienen te wijzen dat deze binnen een periode van 6 maanden na het tijdstip van de scheiding (zijnde na de inschrijving van de scheiding in de registers van de burgerlijke stand) aan de pensioenuitvoerders moeten worden gemeld. Dit melden van de afspraken zal logischerwijs aan de orde komen ten tijde van het maken hiervan. Aandacht hieraan zou ook kunnen worden gegeven bij de kennisgeving van de inschrijving van de echtscheiding in de registers van de burgerlijke stand door een advocaat aan de ex-partners. Vanaf het moment van inschrijving gaat immers de termijn van 6 maanden lopen. Denkbaar is ook dat deze afwijkende afspraken worden ingestuurd door de advocaat/scheidingsprofessional, na de aanvaarding van de opdracht hiertoe door partijen. Op grond van de huidige wet wordt veelal ook door een scheidingsprofessional het mededelingsformulier betreffende de scheiding aan het uitvoeringsorgaan ingezonden.

Ook op www.rijksoverheid.nl zal specifiek aandacht worden besteed aan het opsturen van afwijkende afspraken. Er zal in gezamenlijkheid met scheidingsprofessionals bekeken worden op welke manier de informatievoorziening het beste kan worden ingericht. Nadat de pensioenuitvoerder een melding van de scheiding uit de BRP krijgt, informeert deze de ex-partners over de gevolgen van de scheiding. Daarbij zal ook gewezen worden op de procedure voor het melden van afwijkende afspraken.

De leden van de VVD-fractie vragen wat er gebeurt met de maximale termijn van zes maanden om afwijkende afspraken door te geven wanneer de pensioenuitvoerder niet akkoord gaat met de gewenste afwijkende afspraken en de betreffende deelnemer hiertegen bezwaar maakt?

Indien de echtgenoten de overeenkomst met de door hen gewenste afwijkende afspraken binnen zes maanden (eventueel verlengd) hebben overgelegd, is dit tijdig gebeurd, ook als er een geschil ontstaat over die afspraken. De uitkomst van het geschil zal er ofwel toe leiden dat de pensioenuitvoerder de afwijkende afspraken alsnog accepteert en uitvoert ofwel de pensioenuitvoerder accepteert de afwijkende afspraken niet en dan zal de verdeling volgens de hoofdregel plaatsvinden.

De leden van de CDA-fractie vragen wanneer het na de verevening of de conversie in de tijd mogelijk is voor de uitvoerder dan wel voor de deelnemer om meerdere pensioenen samen te voegen.

Een verevening vindt pas plaats op de pensioendatum, op dat moment kunnen er geen waardeoverdrachten meer worden uitgevoerd. Een conversie vindt vrijwel direct plaats na de scheiding. Op een geconverteerd ouderdomspensioen zijn de reguliere bepalingen voor waardeoverdracht van toepassing zoals die gelden in de wetten waarop de Wps 2021 ziet, onder andere de Pensioenwet. Een klein geconverteerd ouderdomspensioen valt onder de bepalingen van onder andere de Pensioenwet (opgenomen via de Wet waardeoverdracht klein pensioen) en kan dus door een uitvoerder worden overgedragen naar de eigen pensioenuitvoerder waar actief pensioen wordt opgebouwd. De verdelingsgerechtigde partner heeft recht op individuele waardeoverdracht als hij/zij voldoet aan de geldende bepalingen hiervoor.

In alle gevallen is het heel belangrijk dat de pensioenuitvoerder de juiste gegevens meelevert bij een waardeoverdracht, zodat een eventuele scheiding later goed kan worden uitgevoerd.

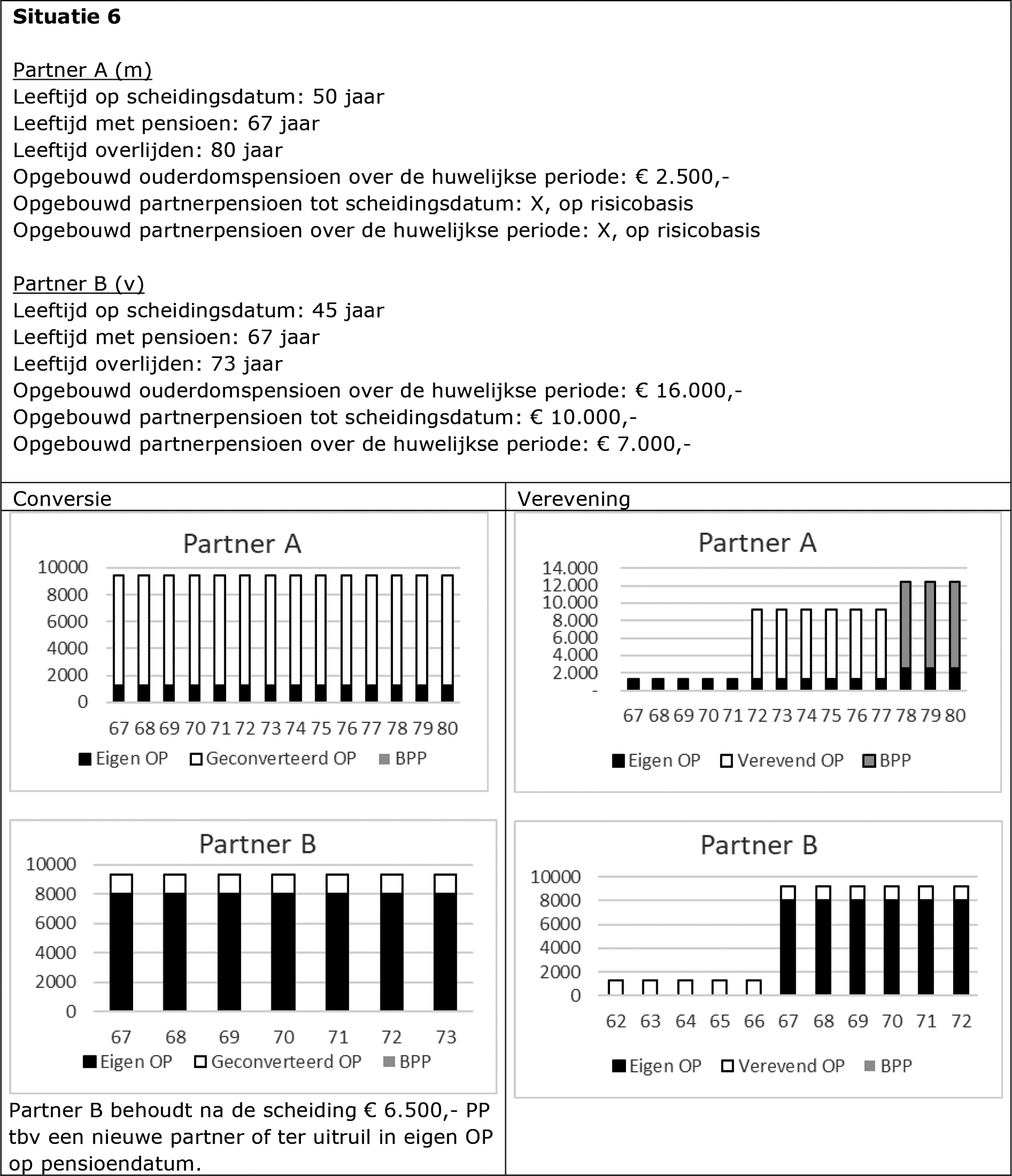

De leden van de fracties van het CDA, de SP, 50PLUS en GroenLinks vragen aan de hand van (specifieke) rekenvoorbeelden de verschillen tussen conversie en verevening te laten zien.

Er geldt een aantal basisprincipes voor de verdeelmethodes verevening en conversie. Voor de volledigheid is de tabel uit de memorie van toelichting daarom nogmaals opgenomen. Er zijn verschillende (sterk) versimpelde rekenvoorbeelden gemaakt, deze zijn in bijlage 2 opgenomen. In deze rekenvoorbeelden is rekening gehouden met leeftijdsverschil tussen ex-partners, het moment van overlijden van een partner, en verschillende hoogte van pensioen dat voor verdeling in aanmerking komt. Dit laatste is een invulling van de vragen van de leden van de SP-fractie, naar voorbeelden op bijstandsniveau, modaal inkomen en twee keer modaal inkomen, en voorbeelden waarbij de inkomens ongeveer gelijk zijn en waarbij de verdelingsplichtige partner een veel hoger inkomen heeft dan de verdelingsgerechtigde partner. Het is niet zozeer het inkomen dat van belang is bij de verdeling van pensioen, maar het opgebouwde pensioen over de huwelijkse periode.

|

Verevening |

Conversie |

|

|---|---|---|

|

Verdelingsplichtige partner gaat met pensioen |

Verdelingsplichtige partner maakt keuzes over o.a. ingang en hoogte van pensioen. Deze keuzes gelden ook voor de verdelingsgerechtigde partner. |

Verdelingsplichtige partner en verdelingsgerechtigde partner maken los van elkaar keuzes over o.a. ingang en hoogte van pensioen. |

|

Verdelingsplichtige partner overlijdt voordat verdelingsgerechtigde partner overlijdt |

Voor pensioendatum: Eventueel komt er een bijzonder partnerpensioen voor de verdelingsgerechtigde partner tot uitkering. Na pensioendatum: De uitbetaling van het ouderdomspensioen stopt voor de verdelingsgerechtigde partner. Eventueel komt er een bijzonder partnerpensioen voor de verdelingsgerechtigde partner tot uitkering. |

Voor pensioendatum: Er zijn geen gevolgen voor het ouderdomspensioen van de verdelingsgerechtigde partner. Er komt geen bijzonder partnerpensioen tot uitkering, dit is meegenomen in de conversie. Na pensioendatum: Er zijn geen gevolgen voor het ouderdomspensioen van de verdelingsgerechtigde partner. Er komt geen bijzonder partnerpensioen tot uitkering, dit is meegenomen in de conversie. |

|

Verdelingsgerechtigde partner overlijdt voordat verdelingsplichtige partner overlijdt |

Het verevende ouderdomspensioen voor de verdelingsgerechtigde partner vloeit terug naar de verdelingsplichtige partner. Onder de voorwaarde dat de pensioenregeling hierin voorziet, geldt dit ook voor het bijzonder partnerpensioen. |

Indien het ouderdomspensioen voor de verdelingsgerechtigde partner al is ingegaan, stopt de uitbetaling. Er zijn geen gevolgen voor het ouderdomspensioen van de verdelingsplichtige partner, dit wordt niet verhoogd. |

De leden van de CDA-fractie vragen of conversie in plaats van verevening ook gevolgen heeft voor de informatie op het Uniform Pensioenoverzicht.

Na een conversie krijgt de ex-partner een eigen aanspraak op ouderdomspensioen die voor de uitkering niet langer afhankelijk is van de verdelingsplichtige partner. De geconverteerde pensioenaanspraak is bij beide ex-partners zichtbaar op het uniform pensioenoverzicht en op mijnpensioenoverzicht.nl. Bij verevening van de pensioenaanspraken is dit meestal niet het geval, hetgeen het maken van een financiële planning bemoeilijkt. Bij de verdelingsgerechtigde partner is het voorwaardelijk recht op ouderdomspensioen bij verevening veelal niet zichtbaar op het uniform pensioenoverzicht. De verevende pensioenaanspraken zijn nog onderdeel van de pensioenaanspraken van de verdelingsplichtige partner. Deze ziet daardoor een te hoge pensioenaanspraak op zijn uniform pensioenoverzicht. Conversie maakt de financiële situatie dus voor beide partners inzichtelijker, ook op het UPO.

De leden van de CDA-fractie vragen wat het gecumuleerde effect is van vooroverlijden van de verdelingsgerechtigde partner en het doorlopen van een geconverteerd ouderdomspensioen bij het overlijden van de verdelingsplichtige partner op de financiële positie van fondsen, verzekeraars dan wel uitvoerders. De leden van de SP-fractie vragen waar de uitkeringen van de verdelingsgerechtigde partner naartoe gaan wanneer die niet naar de verdelingsplichtige partner teruggaan. Blijven die bij de pensioenuitvoerder of ergens anders naartoe? Zijn deze uitkeringen die dus niet tussen de partners worden verdeeld hoger of lager bij conversie dan wel verevening?

Deze vragen kunnen niet in z’n algemeenheid beantwoord worden, omdat de situatie-specifieke gegevens doorslaggevend zijn bij het eindresultaat. Hiermee wordt bedoeld dat het resultaat afhangt van bijvoorbeeld de leeftijd van beide partners (is de verdelingsgerechtigde ouder of jonger dan de hoofdverzekerde), de sterftekansen van beiden, het daadwerkelijke overlijdensmoment van beide partners, de samenstelling van het collectief (meer mannen of vrouwen in een fonds), etc.

Indien de verdelingsgerechtigde partner als eerste overlijdt, is er in het geval van verevening geen sprake van een voordeel voor het collectief (bij een pensioenfonds) of de pensioenuitvoerder (bij een verzekeraar). De voorwaardelijke aanspraak/ uitkering vloeit terug naar de verdelingsplichtige partner. In het geval van conversie kan er wel sprake zijn van een voordeel voor het collectief/ de uitvoerder als de verdelingsgerechtigde partner als eerste overlijdt en de verdelingsplichtige partner «naar verwachting» blijft leven. Daartegenover staat dat indien de verdelingsplichtige partner als eerste overlijdt, er bij verevening het volledige voordeel van het vrijvallen van het ouderdomspensioen aan het collectief/ de uitvoerder aan de orde is, terwijl in het geval van conversie enkel het ouderdomspensioen van de verdelingsplichtige partner vrijvalt. Het is zeer situatie-afhankelijk wat het resultaat is, en wat de waarde van het ouderdomspensioen is dat eventueel vrijvalt aan het collectief/ de uitvoerder.

De leden van de D66-fractie vragen hoeveel mensen onder de huidige wet mogelijk in aanmerking komen voor bijzonder partnerpensioen als de verdelingsplichtige partner overlijdt voordat de verdelingsgerechtigde partner overlijdt, en straks standaard niet meer bij conversie. Wat kan dit mogelijk doen voor het aantal pensioenfondsen dat bijzonder partnerpensioen op risicobasis of kapitaalbasis aanbiedt?

Exacte cijfers over hoeveel mensen onder de huidige wet na een scheiding in aanmerking komen voor bijzonder partnerpensioen zijn bij de regering niet bekend. Of er een bijzonder partnerpensioen tot stand komt is afhankelijk van de vraag of het partnerpensioen op risicobasis of op kapitaalbasis is gefinancierd. Zowel in de huidige als in de voorgestelde wet komt er geen bijzonder partnerpensioen tot stand indien het partnerpensioen op risicobasis is gefinancierd. Indien het partnerpensioen op kapitaalbasis is gefinancierd komt er in de huidige wet, indien er sprake is van verevening, een bijzonder partnerpensioen tot stand, dit betreft het tot de scheidingsdatum opgebouwde partnerpensioen.

In het voorliggende wetsvoorstel is conversie de standaard verdeelmethode, waarin de helft van zowel het tijdens het huwelijk opgebouwde ouderdomspensioen als het tijdens het huwelijk opgebouwde partnerpensioen wordt geconverteerd naar een eigen pensioenaanspraak voor de ex-partner. Standaard komt er dus geen bijzonder partnerpensioen tot stand, echter het wetsvoorstel geeft de ex-partner de mogelijkheid om zijn of haar deel van het bijzonder partnerpensioen buiten de conversie te houden.

De regering heeft geen aanwijzingen of signalen ontvangen dat sociale partners om deze reden de financiering van het partnerpensioen zullen wijzigen.

De leden van de D66-fractie vragen bij hoeveel mensen het kan voorkomen dat waar nu het verevende ouderdomspensioen terugvloeit naar de verdelingsplichtige partner bij overlijden verdelingsgerechtigde partner, waar dat bij conversie stopt? Om wat voor bedragen gaat het hier gemiddeld?

Het verevende deel van het ouderdomspensioen vloeit terug naar de verdelingsplichtige partner op het moment dat de verdelingsgerechtigde partner eerder overlijdt dan de verdelingsplichtige partner. Bij conversie is dit niet het geval, aangezien beide ex-partners na conversie een eigen aanspraak op partnerpensioen krijgen, de uitkering daarvan is niet afhankelijk van het in leven zijn van de andere partner. In hoeveel situaties de verdelingsgerechtigde partner eerder zal komen te overlijden dan de verdelingsplichtige partner is op voorhand niet te zeggen dan wel in te schatten. Dit is immers afhankelijk van veel factoren, onder andere het leeftijdsverschil tussen de partners. Het is niet bekend om wat voor bedragen het gaat.

De leden van de SP-fractie vragen of een nevendoel van de voorliggende wet het individualistischer maken is van het pensioen in algemene zin of alleen voor de situaties bij scheiding.

Alle voorstellen in het wetsvoorstel zien specifiek op het verbeteren van de posities van beide partners bij een scheiding. Dit wetsvoorstel heeft niet een individualistischer pensioen in algemene zin als doel.

De leden van de CDA-fractie vragen of het niet logischer is om het bijzonder partnerpensioen in de default te behouden voor verdelingsgerechtigde partners onder de pensioenleeftijd?

Het ligt niet voor de hand om het bijzonder partnerpensioen als default te behouden bij een scheiding, er is slechts in een beperkt aantal gevallen sprake van partneralimentatie na een scheiding. In 2013 ontving ongeveer 16% van de gescheiden vrouwen partneralimentatie. In 1% van de gevallen was er in 2013 sprake van partneralimentatie voor de man. In veel situaties waarin het bijzonder partnerpensioen de inkomensachteruitgang door het wegvallen van partneralimentatie vanwege het overlijden van de ex-partner moet opvangen, zal sprake zijn van relatief jonge mensen. Het tot aan de scheiding opgebouwde partnerpensioen zal in die situaties relatief laag zijn, hetgeen doorwerkt in de hoogte van het bijzonder partnerpensioen. Het bijzonder partnerpensioen zal in dat geval geen volwaardig vervangend inkomen zijn, ook daarom acht de regering het niet logisch om het bijzonder partnerpensioen als default buiten de conversie te houden. De regering ziet echter wel in dat het bijzonder partnerpensioen in sommige situaties wel een relevante inkomensbron voor de ex-partner kan zijn. Daarom wordt in het voorliggende wetsontwerp voorgesteld dat de verdelingsgerechtigde ex-partner het eenzijdig recht krijgt om het betreffende deel van het partnerpensioen buiten de conversie te houden.

De leden van de CDA-fractie merken op dat de pensioenuitvoerders hebben voorgesteld om ten behoeve van de uitvoerbaarheid het aantal mogelijke afwijkende afspraken te beperken tot de volgende 4 keuzes en vragen waarom hier niet voor gekozen is.

1. Geen verdeling;

2. Ook de pensioenen verdelen of converseren van de samenlevingsperiode (voorafgaand aan het huwelijk);

3. Een ander verdelingspercentage, maar voor opgebouwd ouderdomspensioen gelijk aan opgebouwd partnerpensioen;

4. Mits niet meer dan 50% wordt toebedeeld aan de ex-partner.

Omwille van de uitvoerbaarheid is het aantal afwijkingsmogelijkheden in het wetsvoorstel beperkt tot 3, zie hierna. In de vormgeving van de afwijkingsmogelijkheden is daarbij ook rekening gehouden met de wens van scheidingsprofessionals om maatwerkverdelingen bij een scheiding mogelijk te maken. Pensioenuitvoerders zijn voorstander van een verdere inperking, scheidingsprofessionals zijn voorstander van een verdere uitbreiding (bijvoorbeeld verevening toevoegen als vierde afwijkingsmogelijkheid). Onderstaande opsomming is wat de regering betreft in balans voor uitvoerbaarheid en maatwerkverdelingen:

1. Partners kunnen ervoor kiezen om het pensioen niet te verdelen;

2. Partners kunnen ervoor kiezen om het pensioen over een andere periode dan de huwelijkse periode te verdelen, bijvoorbeeld de samenlevingsperiode voorafgaand aan een huwelijk.

3. Partners kunnen ervoor kiezen om het pensioen niet 50/50 te verdelen, maar een andere procentuele verdeling te kiezen. Hierbij kan meer dan 50% worden toebedeeld aan de verdelingsgerechtigde partner. De pensioenuitvoerder heeft een weigeringsgrond om een dergelijke verdeling uit te voeren als er een vermoeden van misbruik is. Er geldt geen verplichting om voor de verdeling van het partnerpensioen dezelfde procentuele verdeling te kiezen als voor het ouderdomspensioen. Dit staat maatwerkafspraken in de weg.

De leden van de CDA-fractie vragen in welke gevallen afwijkende afspraken leiden tot verschuldigdheid van schenkbelasting? Hoe zit het met de genoemde opties, kunnen deze plaatsvinden zonder heffing van schenkbelasting? De leden van de GroenLinks-fractie vragen nader in te gaan op mogelijk misbruik van de wet. Klopt het dat het mogelijk is om het hele pensioen, belastingvrij, te doneren aan een ex? Is dat passend in een collectief systeem? Zou dit begrensd kunnen worden?

Zowel onder de huidige wet als in het wetsvoorstel kunnen partners afwijkende verdeelafspraken maken. In de memorie van toelichting van het wetsvoorstel is aangegeven dat het afzien van verdeling of een afwijkende afspraak fiscaal gezien geen schenking is (voetnoot 28), waarover ook geen schenkbelasting verschuldigd is. Hierbij was de aanname dat partners in geen geval afspraken maken waarbij een van beide overbedeeld wordt ten opzichte van de wettelijke verdeelstandaard zonder hiervoor gecompenseerd te worden via andere vermogensbestanddelen buiten pensioen. Indien deze compensatie plaatsvindt, is er geen sprake van een schenking en is er geen schenkbelasting verschuldigd. In de niet realistisch geachte situatie waarbij een van beide partners overbedeeld wordt met pensioen ten opzichte van de wettelijke standaardverdeling zonder dat de andere partner hiervoor compensatie krijgt, kan er schenkbelasting verschuldigd zijn. Indien er een aannemelijke verdenking van misbruik bestaat bij een bepaalde verdeelafspraak, heeft een pensioenuitvoerder een weigeringsgrond deze afspraak uit te voeren. In plaats daarvan wordt dan volgens de standaard verdeeld. Zie ook de beantwoording hierna over die misbruikbepaling.

De leden van de fractie van de VVD, CDA, D66 en 50PLUS hebben vragen gesteld over de weigeringsgrond van pensioenuitvoerders om afwijkende afspraken uit te voeren bij het vermoeden van misbruik. De leden van de VVD-fractie vragen op grond waarvan deze aannemelijkheid wordt vastgesteld. De leden van de fracties van de VVD en D66 vragen waarom er vooralsnog geen nadere regels worden gesteld op dit punt. De leden van de CDA-fractie vragen om met voorbeelden nader uit te leggen in welk geval sprake zou kunnen zijn van misbruik met als gevolg dat de pensioenuitvoerder mag weigeren de afwijkende afspraak uit te voeren. De leden van de D66-fractie constateren dat onder de huidige wet bij de meest voor de hand liggende redenen ook administratieve kosten worden genoemd. In de nieuwe situatie kan een pensioenuitvoerder alleen weigeren mee te werken als misbruiaannemelijk is. Deze leden vragen bij hoeveel van de (automatische) conversies het nog stk eeds het geval kan zijn dat de administratieve lasten onevenredig zijn, of dat dit in voldoende mate ondervangen is door de verdelingsgrens. Hoe kijkt de regering naar de suggestie van de Pensioenfederatie om afwijking van conversie te beperken bijvoorbeeld door als er over een afwijkende periode of met een ander percentage wordt verdeeld, dit wel tot een maximum wordt beperkt? De leden van de 50PLUS-fractie vragen of het volledige beeld in voldoende mate beschikbaar is om conclusies te trekken over «misbruik op het eerste gezicht».

In de huidige situatie geldt een instemmingsvereiste van de pensioenuitvoerder als partners gezamenlijk hebben besloten het pensioen via conversie te willen verdelen. Dat lijkt in beginsel niet vreemd, aangezien conversie een afwijking is van de standaardverdeling door verevening waarbij het risico zich uitbreidt van één naar twee personen. Vanuit de praktijk is het niet bekend hoe vaak er instemming aan conversie wordt onthouden, maar hanteren pensioenuitvoerders in elk geval veelal als standaard dat pensioenverdeling na pensioendatum nooit via conversie kan worden verdeeld. In het voorliggende voorstel is geregeld dat de standaard verdeling via conversie gaat, ook na pensioeningang. Daarbij past niet een instemmingsrecht van de pensioenuitvoerder voor conversie. Daarom is gezocht naar een oplossing die recht doet aan de zorg van pensioenuitvoerders (risicoselectie) en de uitvoerbaarheid van de wet (niet bij elke verdeling instemming).

Het eerste element van die vormgeving is gevonden doordat er geen instemmingsrecht is voor die situaties waarin er standaard 50/50 wordt verdeeld, men afziet van verdeling of waar de verdelingsplichtige partner meer krijgt dan 50 procent. Ook is er geen instemmingsrecht indien de verdelingsgerechtigde partner meer partnerpensioen krijgt toebedeeld (dat ook partnerpensioen blijft en niet wordt geconverteerd). In die gevallen loopt een pensioenuitvoerder geen extra risico.

Het tweede element van die vormgeving is gevonden in het introduceren van een weigeringsgrond voor pensioenuitvoerders bij die situaties waarin de verdelingsgerechtigde partner meer dan 50 procent zou krijgen in de conversie en misbruik aannemelijk is. In de praktijk maken mensen zelden afwijkende afspraken over de procentuele verdeling of een afwijkende verdeelperiode, de meest voorkomende afwijkende afspraak is het afzien van verdeling. Het beperkt de uitvoeringslast van pensioenuitvoerders als zij niet alle verdelingen die tot meer pensioen (ten opzichte van de standaard verdeling) voor de verdelingsgerechtigde partner leiden vooraf moeten toetsen en ermee hoeven in te stemmen. Zij kunnen zich specifiek richten op gevallen die vragen oproepen.

Het is vrij aannemelijk dat er in situaties waarin meer dan 50 procent wordt toebedeeld aan de verdelingsgerechtigde partner sprake is van verrekening met andere vermogensbestanddelen. Daarom zijn scheidingsprofessionals ook voorstander van het in stand houden van de mogelijkheden om afwijkende afspraken te maken, alleen zo kunnen er maatwerkoplossingen bij scheidingen worden gevonden. Het is daarom niet verstandig om een maximum te stellen aan afwijkende afspraken. Bovendien wordt misbruik niet voorkomen door een maximum, hooguit wordt het beperkt in omvang.

Indien een pensioenuitvoerder een verdeling van bijvoorbeeld 30/70 opmerkelijk vindt, kan hij extra informatie opvragen bij de betreffende partners om een volledig beeld te krijgen. Indien uit die informatie blijkt dat er bijvoorbeeld sprake is van verrekening en dus geen opzet voor misbruik, heeft de pensioenuitvoerder geen weigeringsgrond. Bij misbruik gaat het om een onevenredige risicoverdeling, zonder dat daar iets tegenover staat. Indien in de ingeleverde stukken geen blijk wordt gegeven van een «tegenprestatie», kan de uitvoerder de afspraak weigeren uit te voeren. Er zijn uit de praktijk geen voorbeelden beschikbaar van misbruik. Dit is ook de reden waarom er vooralsnog geen nadere regels worden gesteld. Indien zich situaties in de praktijk voordoen die kwalificeren als misbruik, dan kunnen die alsnog worden opgenomen in de lagere regelgeving. Die grondslag is in het wetsvoorstel gerealiseerd.

Met het pensioenveld is gesproken over hun wens om de weigeringsgrond ook te mogen gebruiken als er onevenredige administratieve lasten aan de orde zijn bij een bepaalde verdelingsafspraak. Er worden zelden afwijkende afspraken gemaakt over de procentuele verdeling of de verdeelperiode. Juist daar waar dat wel gebeurt is er veelal sprake van een maatwerkoplossing in verband met de totale vermogensverdeling. Een weigeringsgrond in die situaties zou de facto betekenen dat partners geen afwijkende afspraken meer kunnen maken. Dat is niet wenselijk.

De leden van de D66-fractie vragen of er reacties zijn binnengekomen op de concept lagere regelgeving over de uniforme rekenregels.

Er zijn in totaal 13 reacties ingestuurd tijdens de internetconsultatieperiode van het conceptbesluit behorende bij voorliggend wetsvoorstel, waarvan één niet openbaar. Er zijn grofweg twintig opmerkingen gemaakt over de verdeel- en rekenregels. Een deel hiervan heeft als doel om de besluittekst en/of de nota van toelichting te verduidelijken, een ander deel ziet op wijzigingsvoorstellen. Daar waar verduidelijking gewenst is, zal dit worden aangepast in de betreffende teksten. Over de wijzigingsvoorstellen en de opmerkingen zal advies worden ingewonnen bij het Koninklijk Actuarieel Genootschap (AG).

De leden van de fracties van het CDA en de VVD hebben een aantal vragen gesteld over de reken- en verdeelregels. De leden van de CDA-fractie vragen waarom er bij premieregelingen gekeken wordt naar «het actuele spaarsaldo verminderd met de participaties bij aanvang van het huwelijk tegen de actuele koers». Wat wordt bedoeld met de actuele koers? Waarom wordt bij premieregelingen niet gekeken naar het actuele spaarsaldo verminderd met het spaarsaldo bij aanvang van het huwelijk? De leden van de VVD-fractie vragen om een nadere toelichting hoe de verdelingsregels vormgegeven worden, daarbij in te gaan op de praktische uitvoerbaarheid voor de pensioensector en het voorstel van De Nederlandsche Bank (DNB) om een eenvoudiger alternatief te gebruiken.

In de memorie van toelichting van het wetsvoorstel is aangegeven dat er behoefte bestond aan een verduidelijking van de uniforme verdeelmethode, zoals die door het AG als actuarieel meest juist was beoordeeld. Niet alle pensioenuitvoerders werken met participaties. Het AG heeft desgevraagd verhelderd dat het bij de berekening gaat om de waarde van de participaties, zodat de voorgeschreven methode ook kan worden gebruikt door pensioenuitvoerders die niet werken met participaties. Het gaat dan om de volgende berekening: de waarde van de opgebouwde pensioenaanspraken op de scheidingsdatum verminderd met de actuele waarde op de scheidingsdatum van de op de huwelijksdatum opgebouwde pensioenaanspraken.

De actuele koers in de oorspronkelijke omschrijving zag op de waarde van het te verdelen pensioen op de scheidingsdatum. Bij de vaststelling van de conversiewaarde moet rekening worden gehouden met alle elementen die van invloed kunnen zijn op de waardeontwikkeling van het pensioen tijdens de huwelijkse periode, zoals toeslagverlening, kortingen, beleggingsrendementen, kosten en risicopremies. Als dit niet gebeurt, dan wordt de waardeontwikkeling van de voorhuwelijkse aanspraak tijdens de huwelijkse periode ook meegenomen in de verdeling. De verdelingsgerechtigde partner deelt dan mee in bijvoorbeeld het behaalde rendement over pensioen dat buiten de verdeling moet blijven.

Er zijn ook situaties denkbaar waarin simpelweg gegevens (uit het verleden) ontbreken en hierdoor de verdeling niet conform de hiervoor beschreven AG-methode kan plaatsvinden. In die situaties kunnen pensioenuitvoerders gebruik maken van de verhoudingsgewijze verdeelmethode: de waarde van de opgebouwde pensioenaanspraak op scheidingsdatum maal de breuk waarin de teller gelijk is aan het aantal huwelijksjaren en de noemer gelijk is aan het aantal deelnemingsjaren. Deze verdeling is actuarieel gezien (veel) minder zuiver dan de AG-methode. Dit geldt ook voor het alternatief dat door DNB is genoemd in haar toezichttoets op het wetsvoorstel. Het betreft echter een tijdelijke situatie, aangezien pensioenuitvoerders vanaf de inwerkingtreding van het voorliggende wetsvoorstel en de lagere regelgeving de voor een standaardverdeling relevante gegevens moeten registreren (dit hoeft dus niet met terugwerkende kracht over het zittende bestand). Die tijdelijkheid kan in gevallen wel oplopen tot tientallen jaren, afhankelijk van het moment van trouwen en scheiden. Dit is echter geen reden om geen verbeteringen door te voeren voor toekomstige verdelingen van pensioen bij scheiding.

De leden van de D66-fractie vragen of er problemen zouden kunnen ontstaan door de samenloop van automatische waardeoverdracht en het opschorten daarvan tijdens de reactieperiode na scheiding.

In de lagere regelgeving wordt vastgelegd dat een verzoek tot individuele waardeoverdracht van de verdelingsplichtige partner tijdens de reactieperiode tijdelijk wordt opgeschort. Hierdoor is duidelijk welke pensioenuitvoerder verantwoordelijk is voor de uitvoering van de verdeling van het pensioen na afloop van de reactieperiode. Bij het recht van pensioenuitvoerders om een klein pensioen zo automatisch mogelijk over te dragen (Wet waardeoverdracht klein pensioen) is altijd aan de orde dat het een klein pensioen betreft. Kleine pensioenen komen niet in aanmerking voor verdeling bij scheiding. Wel kan aan de orde zijn dat na de waardeoverdracht van een klein pensioen een groter pensioen ontstaat dat wel in aanmerking komt voor verdeling. In het servicedocument Wet waardeoverdracht klein pensioen hebben de Pensioenfederatie en het Verbond van Verzekeraars sectorbrede uitgangspunten opgenomen ten behoeve van het goed laten verlopen van al deze overdrachten. Er is onder andere opgenomen dat pas als alle openstaande mutaties (waaronder echtscheiding) zijn verwerkt, de kleine aanspraak betrokken kan worden in het proces van de automatische waardeoverdrachten.

De leden van de VVD-fractie vragen om een nadere toelichting op de situatie waarin één van de ex-partners gepensioneerd is en er sprake is van een premieregeling, waar ook de Autoriteit Financiële Markten (AFM) aandacht voor vraagt. Zij vragen op dit laatste punt of de regering de analyse van de AFM deelt en in hoeverre hiervoor aanvullende bepalingen nodig zijn.

De regering deelt de analyse van de AFM dat het verdelen van een lopende pensioenuitkering die volgt uit een premieovereenkomst complex kan zijn. Er zijn dan situaties denkbaar waarbij de verdelingsgerechtigde partner (al dan niet zelf ook al gepensioneerd) geen of een beperkt aantal keuzes kan maken over het geconverteerde eigen pensioen. Dit pensioen is dan wel degelijk omgezet naar een eigen aanspraak, op het eigen leven. Maar productvoorwaarden kunnen het, ook in gevallen voor de verdelingsplichtige partner, onmogelijk maken om (eigen) keuzes te maken over bijvoorbeeld de ingangsdatum of een vaste of variabele uitkering. In die gevallen werkt het wetsvoorstel niet optimaal voor de verdelingsgerechtigde partner. Wel wordt op deze manier geregeld dat iedere verzekeraar dit geconverteerde recht voor de ex-partner onderbrengt. Dit is een oplossing die grotendeels tegemoetkomt aan de uitgangspunten van het wetsvoorstel, maar die ook voor de pensioenuitvoering werkbaar is.

De leden van de VVD-fractie vragen naar de situatie waarin beide partners een vergelijkbaar pensioen hebben opgebouwd. In hoeverre voorziet het wetsvoorstel in de mogelijkheid van het salderen van de pensioenaanspraken, waardoor conversie toegespitst kan worden op het verschil in aanspraken van de ex-partners?

Indien beide ex-partners een vergelijkbaar pensioen hebben opgebouwd tijdens de huwelijkse periode, dan lijkt het logisch om af te zien van wederzijdse verdeling. Indien er toch een verschil in aanspraken aanwezig is, dan kunnen ex-partners afwijkende afspraken maken in de vorm van een kortere verdeelperiode, een andere procentuele verdeling, eenzijdig afzien van verdeling of een combinatie van deze mogelijkheden om tot het gewenste resultaat te komen. Eventueel kunnen ex-partners het verschil ook verdelen via andere vermogensbestandsdelen en wederzijds afzien van verdeling van pensioen.

De leden van de CDA-fractie vragen naar het eventueel mislopen van de melding van de scheiding vanuit de registers van de burgerlijke stand via de BRP naar pensioenuitvoerders. Wat heeft het voor gevolgen voor de conversie, de communicatie en de wettelijke termijn als er wegens een uitzonderlijke storing of een menselijke fout de melding te laat binnenkomt?

De gegevens over de burgerlijke staat in de BRP worden ontleend aan de akten die zijn opgenomen in de registers van de burgerlijke stand. Nadat de scheiding is opgenomen in de BRP ontvangt het uitvoeringsorgaan hiervan een melding en informeert het uitvoeringsorgaan de echtgenoten over de verdeling van het pensioen en over de termijn van het doorgeven van afwijkende afspraken. Het uitvoeringsorgaan gaat over tot verdeling door conversie, tenzij de echtgenoten andere afspraken hebben toegezonden binnen zes maanden na het tijdstip van de scheiding, zijnde de inschrijving in de registers van de burgerlijke stand. Het tijdstip van de scheiding is hier leidend voor de aanvang van de termijn voor het insturen van andere afspraken alsmede voor de aanvang van de termijn waarna conversie plaatsvindt. Het feit dat door een storing een melding later binnenkomt bij het uitvoeringsorgaan, zal betekenen dat de informatieverstrekking door het uitvoeringsorgaan iets later plaatsvindt. Dit zal geen nadelige gevolgen hoeven te hebben. Er zal nog voldoende tijd resteren om afspraken in te sturen.

De leden van de D66-fractie vragen wat de reden is om de reactieperiode terug te brengen naar zes maanden ten opzichte van de huidige twee jaar. Biedt deze periode voldoende tijd om te reageren? Hoe kan worden voorkomen dat deze periode wordt gezien als het moment om afspraken te gaan maken over de verdeling van het pensioen? Is de reactietermijn bij scheiding van tafel en bed van zes maanden ook voldoende? De leden van de fractie van GroenLinks vragen of mensen genoeg handelingsperspectief hebben gedurende de zes maanden dat zij kunnen reageren op de communicatie van hun pensioenfonds.

In het voorstel is een reactieperiode van 6 maanden opgenomen, ingaand op het moment van inschrijving van de scheiding in de registers van de burgerlijke stand bij de gemeente. Deze periode is korter dan de huidige «reactieperiode» van 2 jaar waarbinnen het verdeelformulier aan de pensioenuitvoerder moet worden opgestuurd om een uitbetalingsrecht jegens de uitvoerder te krijgen. De belangrijkste reden om deze reactieperiode te verkorten hangt samen met het moment van de verdeling van het pensioen. Bij een verevening wordt het pensioen pas op pensioendatum van de verdelingsplichtige partner verdeeld, of eigenlijk gesplitst uitbetaald. Op pensioendatum kan de uitvoerder nog rekening houden met de relevant life events vanaf de scheidingsdatum. Bij een conversie vindt de verdeling plaats vrijwel direct na de scheiding. Het is dan belangrijk om de tussenliggende periode zo kort mogelijk te houden om de kans op life events tijdens de reactieperiode zo klein mogelijk te maken. Er speelt ook mee dat een verdeling (daadwerkelijk of administratief) makkelijker kan worden uitgevoerd als de periode na de scheiding niet te lang is, hoe langer deze periode is hoe lastiger het blijkt om de juiste gegevens ter beschikking te hebben. Ten slotte is een kortere reactieperiode dan 2 jaar ook gewenst omdat een geconverteerde pensioenaanspraak overgedragen kan worden naar de eigen pensioenregeling van de verdelingsgerechtigde partner, en hier kunnen gunstiger voorwaarden op van toepassing zijn.

Bij de bepaling van de lengte van de reactieperiode geldt uiteraard dat deze lang genoeg moet zijn om ook daadwerkelijk over te kunnen gaan tot actie (het doorgeven van afwijkende afspraken). Alles overwegende lijkt 6 maanden een voldoende periode, ook voor scheidingen van tafel en bed, om afwijkende afspraken die bij de scheiding zijn gemaakt door te geven aan de pensioenuitvoerder(s). Voor «kale scheidingen» (scheidingen waarbij pas na het uitspreken van de scheiding afspraken worden gemaakt) is geregeld dat mensen een verlengingsmogelijkheid van 6 maanden kunnen krijgen om afspraken door te geven. In totaal geldt dan een reactietermijn van 12 maanden.