Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 35074 nr. AB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 8 mei 2023

Dit kabinet heeft in het coalitieakkoord afgesproken om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen in te voeren. Ik heb de Tweede Kamer recent geïnformeerd over de voortgang van de uitwerking van de verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen, als onderdeel van een breder pakket aan maatregelen om de arbeidsmarkt te hervormen.1

Een verplichte verzekering is belangrijk zodat ook zelfstandigen verzekerd zijn van een inkomen in geval zij langdurig arbeidsongeschiktheid raken. Het draagt daarmee bij aan de inkomenspositie en de bestaanszekerheid van zieke zelfstandigen. Met een verplichte verzekering verbetert zowel het gelijke speelveld tussen zelfstandigen en werknemers als het draagvlak onder het sociale stelsel. Werknemers zijn immers ook verplicht verzekerd via de WIA, en betalen daarvoor indirect zelf een premie uit hun loonruimte.

Een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen is onderdeel van het Pensioenakkoord van 2019. In maart 2020 hebben de sociale partners verenigd in de Stichting van de Arbeid in overleg met enkele zelfstandigenorganisaties geadviseerd over de invulling van de verplichte verzekering. Met beoogd uitvoerders ben ik naar aanleiding van de recente brief over maatregelen op de arbeidsmarkt gestart met de uitwerking in een wetsvoorstel. Ik verwacht dit wetsvoorstel in het voorjaar van 2024 aan de Tweede Kamer aan te bieden.

Deze brief is een voortvloeisel uit een toezegging aan uw Kamer van mijn ambtsvoorganger. In de brieven van 6 juli 20202 en 26 maart 20213 heeft mijn voorganger aangegeven dat hij voornemens was het advies van de sociale partners over te nemen, mits het advies op een betaalbare, uitvoerbare en uitlegbare wijze is vorm te geven. Hij heeft daarbij aangegeven dat er op twee punten onderzoek gedaan wordt door SEO Economisch Onderzoek (SEO). Ten eerste naar de te verwachten gedragseconomische effecten die kunnen spelen in een duaal stelsel met een opt-out, waarbij er zowel een publieke aanbieder is van een verzekering, als een private arbeidsongeschiktheidsverzekeringsmarkt. Ten tweede is SEO gevraagd te onderzoeken in welke mate verwacht kan worden dat zelfstandigen de premie voor de arbeidsongeschiktheidsverzekering (AOV) zullen doorberekenen aan de opdrachtgever en hoe dit verschilt tussen groepen zelfstandigen.

Beide punten zijn relevant voor de verdere uitwerking in een wetsvoorstel van de verplichte arbeidsongeschiktheidsverzekering. Ik heb de uitkomsten van dit onderzoek tot mij genomen en zal deze ook betrekken bij de verdere uitwerking.

In het schriftelijk overleg hebben de leden van de PvdA-fractie gevraagd om het onderzoek van SEO te voorzien van een appreciatie en aan Uw Kamer te sturen.4 Hierbij is tevens gevraagd om in de appreciatie expliciet in te gaan op de betaalbaarheid en brede inkomenspositie van zelfstandigen in het algemeen.

Met deze brief doe ik deze toezegging gestand. Ik ga hieronder eerst in op de gedragseconomische effecten. Vervolgens ga ik in op de betaalbaarheid van de verzekering en de inkomenspositie van zelfstandigen, waarbij ik de doorberekeningsmogelijkheden van de premie meeneem.

Hierbij bied ik uw kamer het door SEO uitgevoerde onderzoek aan met in deze brief mijn appreciatie. Ik betreur het dat dit onderzoek langer dan wenselijk op het ministerie is blijven liggen, doordat het langer heeft geduurd om deze appreciatie op te stellen.

Bij de uitwerking van de verplichte AOV is een aantal gedragseconomische effecten gesignaleerd die potentieel van invloed kunnen zijn op de betaalbaarheid, uitlegbaarheid en houdbaarheid van een duaal arbeidsongeschiktheidsstelsel met opt-out.

SEO is vervolgens gevraagd om onderzoek te doen naar gedragseconomische effecten die kunnen spelen bij een verplichte arbeidsongeschiktheidsverzekering op een duaal stelsel en deze effecten in kaart te brengen. SEO heeft dit onderzoek uitgevoerd door middel van literatuuronderzoek en een enquête onder zelfstandigen. Deze enquête is in maart 2021 uitgezet en door 733 zelfstandigen ingevuld.

Het onderzoek heeft SEO gericht op de naar verwachting belangrijkste gedragseconomische effecten: averechtse selectie, moreel risico, de status quo bias en verliesaversie. Uit het onderzoek is gebleken dat de mate waarin deze gedragsmechanismen zich zullen voordoen bij een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen afhankelijk is van de specifieke omstandigheden. In onderstaande tabel wordt per gedragseffect de belangrijkste bevinding van SEO, en daarnaast de appreciatie, samengevat. Ik licht deze bevindingen hieronder per effect nader toe, waarbij ik per gedragseffect eerst toelicht wat het gedragseffect behelst en wat SEO daarover concludeert. Aan het slot van deze paragraaf vindt u de appreciatie.

|

Gedragseffect |

Belangrijkste bevinding SEO |

Appreciatie |

|---|---|---|

|

Averechtse selectie |

Voorstel Stichting van de Arbeid over de vormgeving van de arbeidsongeschiktheidsverzekering gaat gepaard met reëel risico op averechtse selectie. |

Een houdbaar duaal stelsel vergt solidariteitswaarborgen, omdat er een reëel risico is op averechtse selectie. |

|

Moreel risico |

Naar verwachting beperkt. |

Hoeft bij de uitwerking van een verplichte verzekering maar beperkt rekening mee worden gehouden. |

|

Status quo bias |

Naar verwachting beperkt. |

Hoe het effect van status quo bias uitpakt, is onduidelijk. |

|

Verliesaversie |

Geen bevinding, want onvoldoende onderzoek beschikbaar over Nederlandse verzekeringsmarkt. |

Hoeft bij de uitwerking van een verplichte verzekering maar beperkt rekening mee worden gehouden. |

Eerst wordt in deze subparagraaf uitgelegd wat averechtse selectie theoretisch en economisch benaderd inhoudt in een duaal stelsel, hoe averechtse selectie kan voorkomen in het duale stelsel op de arbeidsongeschiktheidsverzekeringsmarkt en als laatste welke weging SEO geeft aan dat risico.

Algemene theorie

Een belangrijk klassiek theoretisch concept in verzekeringsmarkten is antiselectie, ofwel averechtse selectie. Deze selectie ontstaat als verzekerden over informatie beschikken die zij gebruiken om verzekeringskeuzes te maken die ten koste gaan van de verzekeraar. Verzekeraars beschikken immers niet altijd over de informatie waar het besluit van verzekernemers op berust om een verzekering afsluiten. Bijvoorbeeld mensen die voor zichzelf een grote kans op arbeidsongeschiktheid voorzien, door bijvoorbeeld rugklachten, zonder dat de verzekeraar dit weet. In sommige gevallen beschikken aanbieders wel over de juiste, maar mogen zij dit niet gebruiken voor acceptatiebeleid en/of premiestelling. In dit voorbeeld treedt averechtse selectie op, dat al gedeeltelijk wordt ondervangen door de mogelijkheid van een medische keuring bij het aangaan van een verzekering. Hierdoor moet de verzekeraar de premie vaststellen op basis van de gemiddelde kans op arbeidsongeschiktheid. In dat geval betalen de verzekerden met een laag risico op arbeidsongeschiktheid indirect voor verzekerden met een hoog risico op arbeidsongeschiktheid. Zij zouden immers een lagere premie betalen als de premie gebaseerd zou zijn op hun individuele risico. Doordat degenen met een laag risico minder profijt hebben van de verzekering, zullen zij zich minder of niet verzekeren.

Een gevolg van averechtse selectie is dat de premie mogelijk zal stijgen, gezien het hoger uitgevallen risicoprofiel van de verzekerdenpopulatie. Deze premiestijging maakt dat verzekerden met een lager dan gemiddeld risico geen verzekering afsluiten of geneigd zijn hun verzekering op te zeggen. Als dat gebeurt, zal de premie verder stijgen. Deze herhalende stijging van de premie noemen we een premiespiraal; een verzekering wordt steeds minder betaalbaar. In het uiterste geval kan die spiraal er voor zorgen dat geen verzekeringen meer worden aangeboden en de verzekering niet houdbaar is.

Het duale AOV stelsel en averechtse selectie

Bij een verplichte verzekering zal de klassieke averechtse selectie niet kunnen plaatsvinden. Een zelfstandige kan niet langer besluiten om geen verzekering af te sluiten, waardoor er een evenwichtige spreiding van zelfstandigen met een gunstig en ongunstig risicoprofiel in het deelnemersbestand van de verzekeraar ontstaat. Wat er in een duaal stelsel tegen het arbeidsongeschiktheidsrisico wel kan gebeuren, is dat zelfstandigen met een gezond risicoprofiel vaker een private verzekering zullen afnemen, omdat ze daar een lagere premie en/of betere dekking kunnen verkrijgen. Hierdoor stijgt het gemiddelde risicoprofiel in de publieke verzekering, en daarmee de publieke premie.

De Stichting van de Arbeid heeft mede daarom een toetsingskader geformuleerd, waardoor alleen zelfstandigen uit de publieke verzekering kunnen stappen wanneer zij een private verzekering afsluiten die ten minste een gelijke premie en gelijke dekking, tot de AOW-gerechtigde leeftijd, biedt. Hierdoor zal er geen direct economisch voordeel (in de vorm van een lagere premie) worden behaald door over te stappen naar een private verzekering. Wel kan er sprake zijn van een overstapprikkel voor mensen met een lager dan gemiddeld arbeidsongeschiktheidsrisico, zij kunnen op de private markt een bredere dekking krijgen voor dezelfde premie als zij kwijt zijn voor de publieke arbeidsongeschiktheidsverzekering.

Bevindingen SEO

Het voorstel van de Stichting van de Arbeid bevat een aantal maatregelen om eventuele averechtse selectie te voorkomen in het duale stelsel, maar SEO concludeert dat dit risico hiermee niet volledig ondervangen wordt. Het is niet te voorkomen dat hogere risico’s meer dan gemiddeld bij de publieke uitvoerder blijven, omdat relatief gezonde zelfstandigen tegen hetzelfde geld een betere dekking op de private verzekeringsmarkt kunnen krijgen en dus van de opt-out gebruik zullen maken. Het voorstel verplicht de publieke aanbieder om alle verzekerden te accepteren en een uniform en kostendekkend premiepercentage te hanteren. Er is daarmee volgens SEO een reëel risico op averechtse selectie.

Er is een kans dat zelfstandigen hun gedrag aanpassen op het moment dat zij een verzekering hebben afgesloten. De financiële gevolgen van arbeidsongeschiktheid worden immers niet langer (geheel) gedragen door de zelfstandige zelf, maar door de publieke uitvoerder of private verzekeraar. Deze aanpassing in het gedrag wordt ook wel moreel risico genoemd.

SEO concludeert dat niet te verwachten is dat het ex ante moreel risico groot is voor arbeidsongeschiktheidsverzekeringen. De negatieve gevolgen van arbeidsongeschiktheid zijn voor zelfstandigen dermate groot (namelijk het niet meer kunnen voeren van het eigen bedrijf) dat de financiële bescherming die de verzekering biedt daar niet tegenop weegt. De verzekerde zal daarom proberen de arbeidsongeschiktheid te voorkomen.

SEO geeft aan dat er sprake kan zijn van een ex post moreel risico, maar acht het onwaarschijnlijk dat dit een grote rol gaat spelen. Bij een ex post moreel risico wordt gedoeld op het effect dat verzekerden zich na het intreden van de arbeidsongeschiktheid minder inzetten voor herstel en re-integratie. SEO geeft aan dat dit risico beperkt wordt door een voldoende lange eigenrisicoperiode in de verzekering op te nemen, waardoor de zelfstandige enige tijd zelf het verlies van inkomen moet opvangen. Daarnaast is het risico beperkt op een concurrerende markt van verzekeraars, omdat verzekeraars dan een prikkel hebben om hun schadelast te beperken door in te zetten op controle en re-integratie.

Een zogenaamde status quo bias betekent dat mensen een onevenredige voorkeur hebben voor de standaardoptie, zelfs als daar een aantrekkelijk alternatief tegenover staat. SEO heeft de status quo bias van de doelgroep door middel van een keuze-experiment in de afgenomen enquête getest. SEO heeft daaruit geconcludeerd dat de status quo bias beperkt zal zijn.

In het voorstel van de Stichting uit 2020 is het uitgangspunt dat zelfstandigen in beginsel publiek verzekerd zijn (standaardoptie) en er onder bepaalde voorwaarden voor kunnen kiezen zich privaat te verzekeren (opt-out). SEO concludeert dat er geen aanwijzingen zijn voor een (sterke) status quo bias. Er zijn zowel aanwijzingen die een status quo bias veronderstellen, als aanwijzingen dat dit in een duaal stelsel niet opgaat. Als verklaring waarom er sprake zou kunnen zijn van een status quo bias wijst SEO op mogelijke transactiekosten, de complexiteit van de keuzes die moeten worden gemaakt, de ervaring van de verzekerde en de kenmerken van de verzekerde. SEO merkt daarbij op dat in de huidige verzekeringsmarkt intermediairs en vergelijkingswebsites actief zijn en dat zelfstandigen vaak gebruik maken van een adviseur. Dit kan de complexiteit van de keuze beperken. Verder wijst SEO er op dat zelfstandigen doorgaans ondernemende individuen zijn, die minder gevoelig zijn voor de status quo bias.

SEO heeft vastgesteld dat er geen sluitend onderzoek is over verliesaversie in de Nederlandse verzekeringsmarkt. Daarom kan SEO hier geen uitspraak over doen.

De klassieke theorie veronderstelt dat individuen winst en verlies even zwaar zullen wegen. Uit de praktijk blijkt dat individuen door de bank genomen verliezen zwaarder wegen dan winsten; de negatieve gevoelens van verlies zijn groter dan de positieve gevoelens van winst van een gelijke omvang. Dit gevoel van verlies kan optreden bij een inkomensdaling, door welke reden dan ook. Of iemand verlies ervaart, is echter afhankelijk van het referentiekader. In het duale stelsel van arbeidsongeschiktheidsverzekering voor zelfstandigen kan dit effect een rol gaan spelen, omdat er op korte termijn een verlies van inkomen zal worden ervaren door de verschuldigde premie. Anderzijds staat daar een inkomensverzekering bij arbeidsongeschiktheid tegenover. Op lange termijn zou dit dus een gevoel van winst kunnen opleveren, omdat het zekerheid biedt. Dit gevoel van winst zal alleen opspelen als het referentiekader van de zelfstandige gericht is op de toekomst. Het effect van verliesaversie kan ook een rol spelen bij het kiezen tussen een publieke of private verzekering, omdat dan de afweging gemaakt moet worden door de zelfstandige of zij er op voor- of achteruit gaan. Zo kan een zelfstandige in een vrijwillige verzekeringsmarkt de voorkeur hebben om geen verzekering af te sluiten. Maar als hij wordt verplicht om een verzekering af te nemen, is de drempel om deze verzekering op maat te maken, kleiner.

Het onderzoek van SEO biedt verhelderend inzicht in de gedragseconomische effecten die kunnen optreden. Daaruit blijkt dat er een reëel risico bestaat op averechtse selectie in een duaal stelsel en dat er sprake kan zijn van ex post moreel risico. SEO geeft tevens aan dat de status quo bias beperkt is. Ik dank SEO voor deze inzichten. Ik heb in dit verband bij brief van 3 april 2023 aangekondigd dat ik werk aan een stabiliteitsbijdrage, die ertoe dient om de publieke premie als gevolg van gedragseffecten te stabiliseren. Ik neem de inzichten van SEO mee bij de verdere uitwerking.

Uw Kamer heeft gevraagd om bij de appreciatie van het SEO-onderzoek expliciet in te gaan op de betaalbaarheid van de verzekering en brede inkomenspositie van zelfstandigen in het algemeen.

In het Pensioenakkoord van 2019 is reeds de voorwaarde gesteld dat de arbeidsongeschiktheidsverzekering voor een ieder toegankelijk moet zijn, en betaalbaar. Ook in de brief van 26 maart 2021 is aangegeven dat blijvend aandacht wordt gegeven aan de betaalbaarheid van de verzekering.

SEO heeft onderzoek gedaan naar de mate waarin zelfstandigen verwachten dat zij de AOV-premie kunnen verdisconteren bij het in rekening te brengen tarief voor hun opdrachtgever. Hieruit komt een gemengd beeld. Uit het SEO-onderzoek blijkt dat 73 procent van de zelfstandigen verwacht de kosten zelf te zullen dragen. Zelfstandigen met een relatief hoog inkomen verwachten meer kosten door te kunnen berekenen dan zelfstandigen met een laag inkomen. Zij hebben namelijk vaker een betere onderhandelingspositie door de relatief schaarse competenties en vaardigheden die zij aanbieden, geeft SEO aan.

Hierbij merk ik op dat tegenover de kosten die zelfstandigen moeten maken ook baten staan. Ze krijgen in de nieuwe situatie namelijk een verzekerd inkomen bij arbeidsongeschiktheid. Vergeleken met de Participatiewet, die in de huidige situatie geldt als vangnet voor zelfstandigen zonder inkomensverzekering, kan het uitkeringsniveau hoger liggen. Bovendien is geen sprake van de in de Participatiewet gehanteerde partnertoets, vermogenstoets en verplichting om de onderneming te beëindigen. Van de groep zelfstandigen die op dit moment al een verzekering heeft, verwacht 70 procent een lagere premie te betalen bij de publieke verzekering.

Uit het SEO-onderzoek blijkt dat de mogelijkheid tot het doorberekenen van de premiekosten onderhevig is aan externe factoren. Dit is bijvoorbeeld afhankelijk van de prijsgevoeligheid van opdrachtgevers en zelfstandigen en van de mate van concurrentie. De mate van doorberekenen zal in een sector met hoofdzakelijk zelfstandigen groter zijn dan bij bedrijfsspecifieke kostenverhoging. In een sector waarbij er ook veel concurrentie is vanuit (buitenlandse) bedrijven zal de premie in mindere mate doorberekend worden. Minder dan de helft van de zelfstandigen verwacht de kosten door te kunnen berekenen. Als er doorberekend wordt, dan zal dit gaan om ongeveer 60 procent van de kosten volgens zelfstandigen zelf. De meerderheid van zelfstandigen verwacht dus netto achteruit te gaan op hun inkomenspositie, althans zo lang zij niet arbeidsongeschikt zijn. Om het netto-inkomen deels in stand te kunnen houden geven zelfstandigen aan gemiddeld 2 uur per week meer te gaan werken.

Het onderzoek laat zien dat – ten tijde van het gedane onderzoek – veel zelfstandigen verwachten dat zij een groot gedeelte van de premie niet kunnen verdisconteren in het tarief aan de opdrachtgever. SEO maakt hierbij de vergelijking met werknemers. De kosten van de voor hen afgesloten werknemersverzekeringen slaan volgens SEO overwegend bij hen neer in de vorm van lagere netto lonen. Dit laat onverlet dat voor sommige zelfstandigen, de premie lastig op te brengen kan zijn. Eerder is geconstateerd dat er thans geen opties zijn om ervoor te zorgen dat deze premie wel beter op te brengen is. Zoals mijn voorganger heeft aangegeven in reactie op de motie Asscher c.s.5, is er geen manier om te allen tijde ervoor te zorgen dat de kosten voor een verzekering niet alleen bij de zelfstandige terecht komen, maar ook de opdrachtgever hieraan een eerlijke bijdrage levert.

Wel herkent het kabinet dat bepaalde groepen (kwetsbare) zelfstandigen gebaat kunnen zijn bij collectief onderhandelen.6 Collectief onderhandelen kan helpen om de positie van zelfstandigen en platformwerkers te versterken en tot betere arbeidsvoorwaarden te komen. De Leidraad «tariefafspraken zzp’ers» van de ACM maakt het sinds 2019 mogelijk dat zzp’ers die zij-aan-zij werken met werknemers collectief mogen onderhandelen over bijvoorbeeld tarieven. Eind vorig jaar heeft de Europese Commissie richtsnoeren vastgesteld waarmee meer ruimte geboden wordt aan een bredere groep zzp’ers om collectief te onderhandelen.7 Uw Kamer is hierover geïnformeerd met de voortgangsbrief over werken met en als zelfstandig van 16 december 2022. De ACM leidraad is inmiddels in lijn gebracht met de richtsnoeren van de Europese Commissie.

Het hebben van een verzekering dan wel uitkering, en het betalen van premie daarvoor, zorgt voor veranderingen in de inkomenspositie voor zelfstandigen. Dat laat dit SEO onderzoek ook zien. De leden van de PvdA-fractie vragen om daarbij ook de bredere inkomenspositie van zelfstandigen in ogenschouw te nemen. Een beschouwing van de bredere inkomenspositie van zelfstandigen is opgenomen in de bijlage aan het eind van deze brief.

De Minister van Sociale Zaken en Werkgelegenheid, C.E.G. van Gennip

In deze bijlage wordt de inkomenspositie van zelfstandigen beschouwd aan de hand van drie invalshoeken. Hierbij is uitgegaan van gegevens van voorafgaand aan de pandemie van het coronavirus, omdat die een beeld geven van zelfstandigen en hun inkomenspositie in normale economische omstandigheden.

1. Het persoonlijk inkomen van zelfstandigen is relatief scheef verdeeld

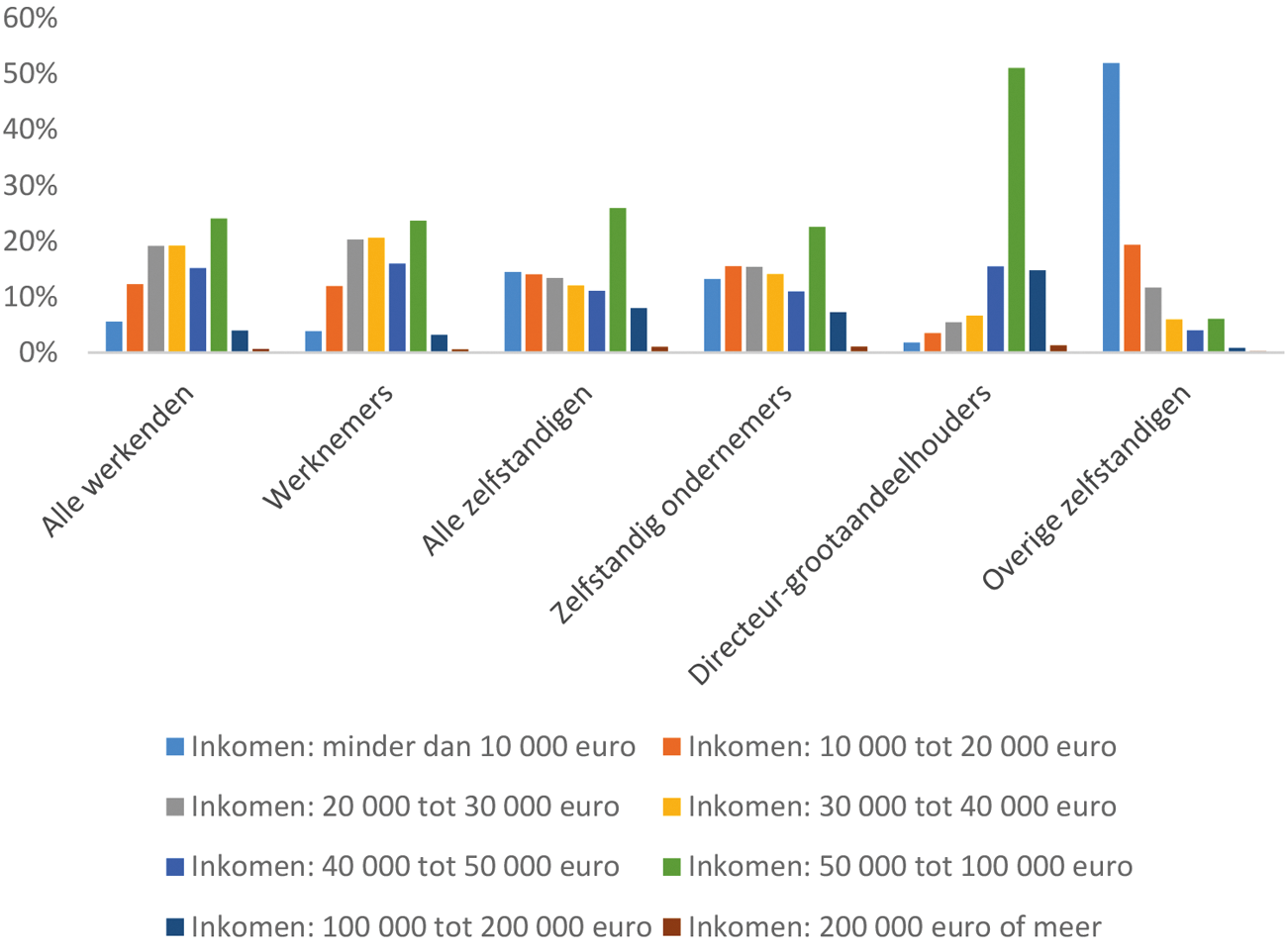

Personen met zelfstandig werk als voornaamste bron van inkomen hebben relatief vaak een laag persoonlijk inkomen. En ook relatief vaak een hoog persoonlijk inkomen. De verdeling van het persoonlijk inkomen van zelfstandigen is, kortom, schever dan de verdeling bij alle werkenden en bij mensen met werk in loondienst als voornaamste bron van inkomen (zie figuur 1).

De laagste persoonlijke inkomens van tussen de 0 en 10.000 euro per jaar komen overwegend voor bij «overige zelfstandigen». Het betreft mensen die arbeid verrichten voor eigen rekening of risico, maar niet in een eigen bedrijf of als meewerkend gezinslid. Hiertoe behoren onder meer resultaatgenieters waaronder gastouders, artiesten, alfahulpen, incidentele klussen, incidenteel advieswerk en sommige freelance werkzaamheden.

2. De inkomenspositie van huishoudens van zelfstandigen is vergelijkbaar met de inkomenspositie van andere huishoudens

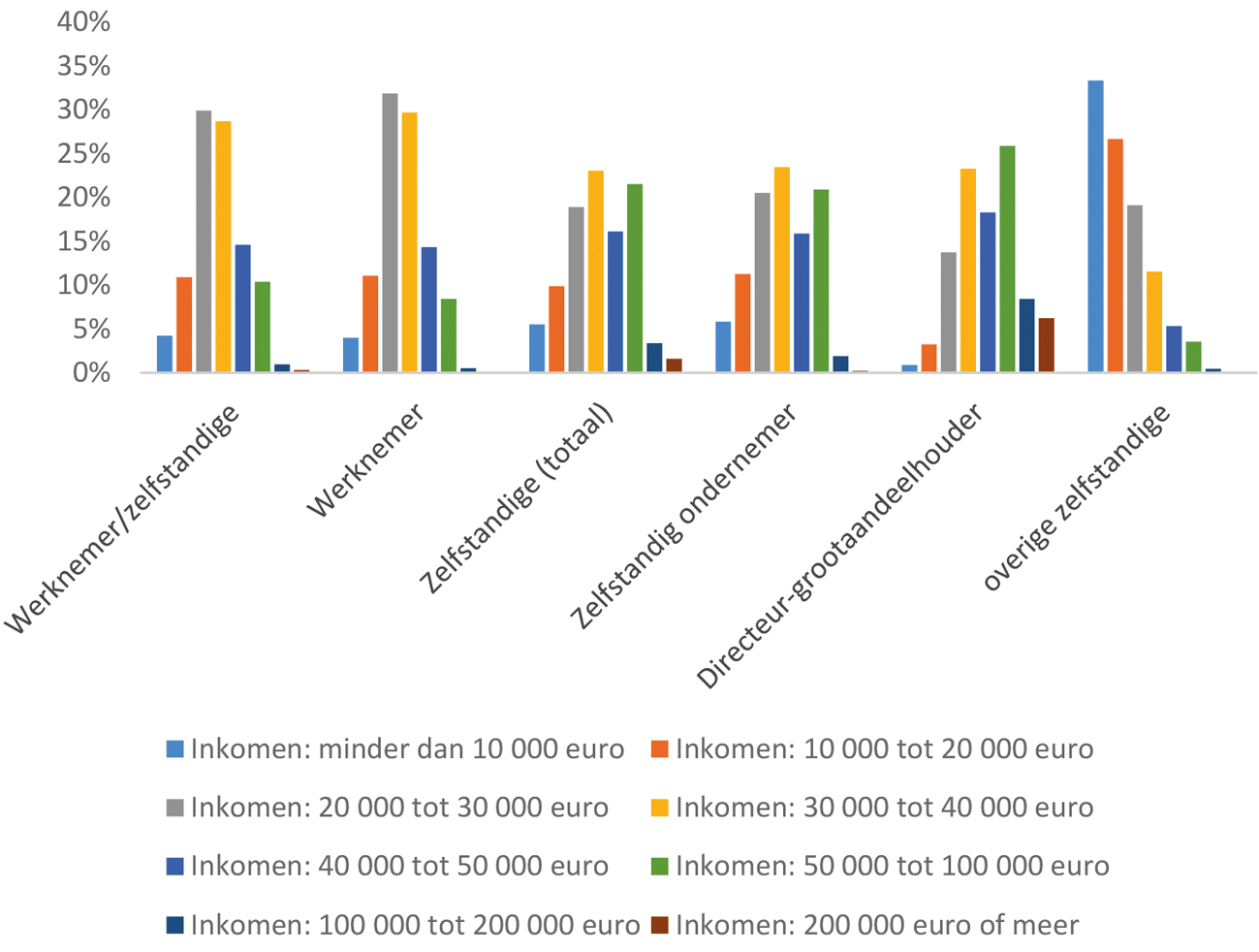

Wanneer persoonlijke inkomens samenkomen in huishoudens zijn de verschillen minder groot. De inkomenspositie van huishoudens met zelfstandig werk als belangrijkste bron van inkomsten is in grote lijnen vergelijkbaar met de inkomenspositie van andere huishoudens (figuur 2).8 Hoewel de uitersten in de vorm van lage en hoge inkomens ook op huishoudenniveau vaker voorkomen, zijn de verschillen minder groot dan bij het persoonlijke inkomen. Hier speelt mee dat in huishoudens met zelfstandig werk als belangrijkste bron van inkomsten vaker meer leden van het huishouden inkomen vergaren. En dat doorgaans minder leden van het huishouden een beroep doen op het beschikbare inkomen.

De inkomens van huishoudens met werk als overige zelfstandige als voornaamste inkomensbron wijken ook hier af van de andere groepen: 60% van deze huishoudens heeft een gestandaardiseerd inkomen tot 20.000 euro per jaar.

3. Huishoudens van zelfstandigen ervaren niet meer moeite met rondkomen dan andere huishoudens

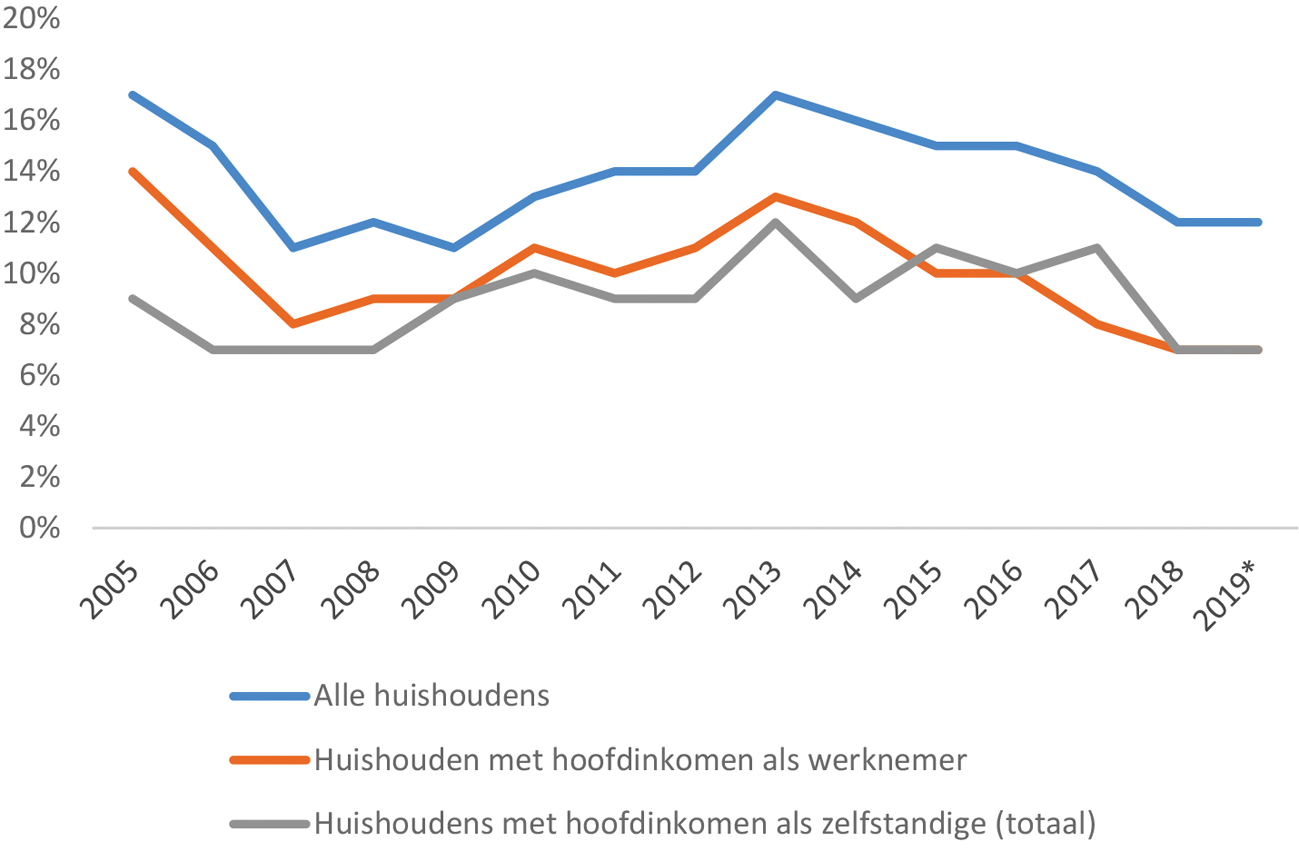

De afgelopen jaren vond ongeveer 1 op de 10 huishoudens met zelfstandig werk als belangrijkste inkomensbron het moeilijk of (zeer) moeilijk om rond te komen (figuur 3). Dit is vergelijkbaar met huishoudens met loondienst als belangrijkste bron van inkomsten. En minder dan alle huishoudens. Een verdere uitsplitsing naar «overige zelfstandigen» en andere typen zelfstandigen is niet bekend.

Figuur 1. Persoonlijk inkomen naar inkomensklasse en voornaamste bron van inkomen (bron: CBS).

Figuur 2. Gestandaardiseerd inkomen van huishoudens naar inkomensklasse en voornaamste bron van inkomen (bron: CBS).

Figuur 3. Percentage van huishoudens dat het (zeer) moeilijk vindt om rond te komen naar hoofdinkomen (bron: CBS).

Zie ook de kabinetsreactie op de initiatiefnota «Herovering van de platformeconomie» van het lid Gijs van Dijk, Kamerstukken II 2021/22, 35 230, nr. 4.

Richtsnoeren betreffende de toepassing van het mededingingsrecht van de EU op collectieve overeenkomsten inzake de arbeidsvoorwaarden van zelfstandigen zonder personeel. Gepubliceerd op 29 september 2022. Zie ook: Persbericht Commissie komt met richtsnoeren inzake collectieve arbeidsovereenkomsten voor zelfstandigen zonder personeel van 29 september 2022.

Weergegeven is het gestandaardiseerd besteedbaar inkomen. Dit is een maat voor de welvaart van een huishouden. Het bestaat uit het besteedbaar inkomen gecorrigeerd voor verschillen in grootte en samenstelling van het huishouden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35074-AB.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.