Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 35000 nr. P |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 7 december 2018

Naar aanleiding van het verzoek van het lid Van Rooijen (50PLUS) gedaan tijdens het ordedebat op 7 juni jl.1 ga ik in deze brief in op contant geld in de samenleving. Contant geld vervult nog steeds een belangrijke rol als betaalmiddel in de samenleving. Contant geld heeft een maatschappelijke functie die niet altijd door een betaalpas kan worden overgenomen. Daarom dient de toegang tot contant geld op orde te zijn en in evenwicht te zijn met de maatschappelijke vraag. Van specifiek belang daarbij vind ik de toegang tot contant geld voor kwetsbare groepen.

Aanpak

Als uitgangspunt voor de gevraagde analyse heb ik de Visie op Betalen 2018–2021 van DNB, en het Standpunt over contant geld en de Visie op de rol van contant geld als toonbankbetaalmiddel van het Maatschappelijk Overleg Betalingsverkeer (MOB) genomen; het MOB is een samenwerkingsverband van maatschappelijke organisaties dat zich richt op een goede werking van het betalingsverkeer.2 Mede op basis van die stukken heb ik de stakeholders van het MOB geconsulteerd3 over het belang, het gebruik en de acceptatie van contant geld in de samenleving, de toegang tot het betalingsverkeer voor kwetsbare groepen, de beschikbaarheid van geldautomaten en de eventuele noodzaak tot (overheids)ingrijpen. Ook is een analyse gemaakt over de betekenis van contant geld als wettig betaalmiddel en is gebruik gemaakt van informatie uit documenten van DNB en het MOB. Tot slot is gekeken naar de ervaringen in andere Europese landen. In deze brief licht ik mijn conclusies en bevindingen toe. Een uitgebreide beschrijving treft u aan in bijlage 1.

Wettig betaalmiddel

Contant geld is een wettig betaalmiddel. De acceptatie van contant geld door toonbankinstellingen4 is hoog (96% in 2017) en de bereikbaarheid van geldautomaten ook: medio 2018 had 99,55% van alle Nederlanders binnen een straal van vijf kilometer toegang tot een geldautomaat. De afname in het gebruik van contant geld is vooral vraaggedreven: in 2016 werd 45% van alle transacties contant betaald, in de eerste helft van 2018 was dit 39%. Bepaalde (kwetsbare) groepen consumenten zijn afhankelijk van betalen met contant geld. Deze groepen mogen niet achterblijven in onze samenleving. Ook is het voor de stabiliteit van het toonbankbetalingsverkeer belangrijk dat contant geld een goed alternatief blijft in situaties waarin om welke reden dan ook het elektronisch betalen tijdelijk niet werkt. Juist omdat de omloop van contant geld afneemt en deze trend onomkeerbaar is, stemt het mij tevreden dat DNB en het MOB nauwgezet monitoren hoe het functioneren van contant geld in de samenleving, de bereikbaarheid van geldautomaten en de maatschappelijke reacties hierop zich ontwikkelen.

Gebruik en acceptatie van contant geld

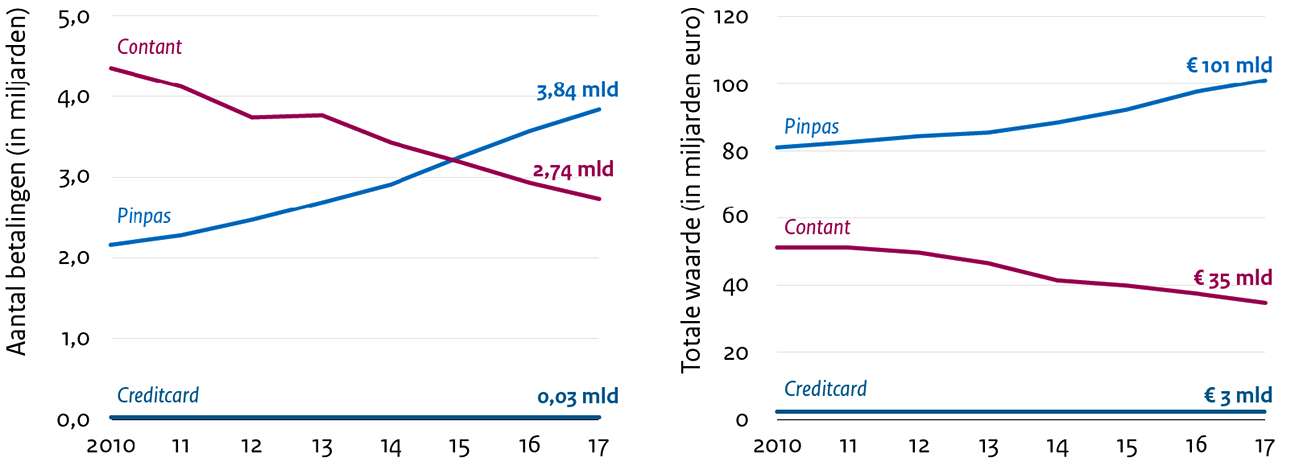

In de Eurozone lopen Nederlandse consumenten voorop in het niet-contant betalen. Alleen in Noorwegen (11%), Zweden (12%) en Denemarken (23%) werd in 2016 nog minder vaak contant betaald dan in Nederland (45% in 2016).5 Zowel het aantal (41,5% in 2017) als de waarde (25,3% in 2017) van contante betalingen in Nederland neemt af, en het aantal en de waarde van pinbetalingen neemt toe (figuren 1 en 2). De trend sluit aan bij de afspraak die is gemaakt tussen banken en toonbankinstellingen in het Pinakkoord 2014, om het gebruik van de pinpas te stimuleren. Ondanks deze beweging is de acceptatie van contant geld door winkeliers nog steeds hoog.

Figuren 1 en 2 – gebruik contant geld in aantal en waarde transacties

Bron: Betalen aan de kassa 2017, DNB/Betaalvereniging Nederland (https://www.dnb.nl/binaries/Factsheet%20Betalen%20aan%20de%20kassa%202017_tcm46-375218.pdf)

Overheden in Europese lidstaten mogen om redenen van publiek belang beperkingen stellen aan de mogelijkheid om met contant geld te betalen, mits alternatieve betaalmiddelen beschikbaar zijn en de maatregelen proportioneel en noodzakelijk.6 Daarnaast moeten die beperkingen in Nederland de toets van algemene beginselen van behoorlijk bestuur doorstaan. Welke beperkingen precies geoorloofd zijn, is nog niet door de hoogste Europese rechter beslist. De situatie dat door het weigeren van contant geld de toegang tot de overheid en het verkrijgen van essentiële documenten (zoals een paspoort) in het gedrang zou kunnen komen, moet zoveel mogelijk worden voorkomen.7 Ik volg de ontwikkelingen rond de acceptatie van contant geld door lokale overheden nauwgezet. De Staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties (BZK) zal uw Kamer nader informeren over de acceptatie van contant geld door gemeenten.

Ontwikkelingen geldautomaten

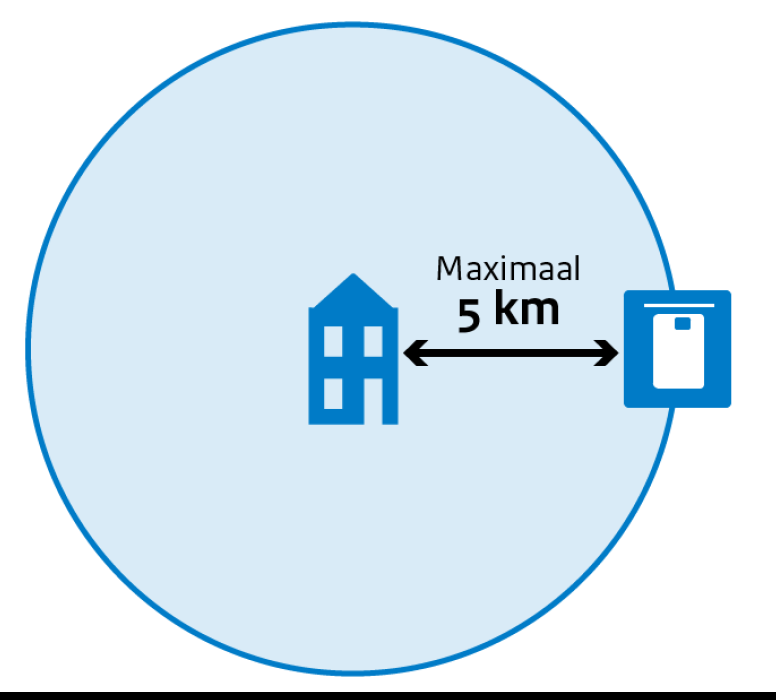

Voor de bereikbaarheid van contant geld hanteert het MOB de vijfkilometernorm: de norm dat inwoners van Nederland binnen een straal van vijf kilometer contant geld kunnen opnemen. Medio 2018 had 99,55% van alle Nederlanders binnen een straal van vijf kilometer toegang tot een geldautomaat. Vanwege het belang dat wordt gehecht aan deze norm heeft mijn voorganger het MOB enkele jaren geleden gevraagd om te bezien of hier meer gewicht aan kan worden gegeven. Naar aanleiding daarvan heeft het MOB onderzocht hoe het staat met de toegang tot contant geld en of zich hierbij problemen voordoen. Jaarlijks rapporteert het MOB hierover.8

Naarmate het gebruik van contant geld afneemt, neemt de druk toe om de kosten van de omloop ervan verder te verlagen. Mede daarom zijn Rabobank, ABN AMRO en ING begonnen met de samenvoeging van geld- en afstortautomaatnetwerken in GSN. Dit heeft voordelen voor deelnemende banken, consumenten en retailers. Om de belangen van alle betrokkenen bij het geld- en afstortautomatennetwerk te waarborgen, is een klankbordgroep ingericht. Hierin komen het plaatsingsbeleid, de functionaliteiten van de automaten (inclusief gebruiksgemak en toegankelijkheid) en veiligheid aan bod. Ik ben verheugd dat GSN de vijfkilometernorm wil blijven hanteren en naar een landelijke dekkingsgraad van geldautomaten streeft die in de toekomst minimaal gelijk is aan het niveau van 2016 (99,63%) en waar mogelijk wordt verbeterd. De geconsulteerde partijen hebben aangegeven tevreden te zijn met de samenvoeging van het automatennetwerk, maar vinden de marktpositie die GSN krijgt een aandachtspunt. Ik deel dat aandachtspunt en blijf daarom samen met DNB en andere MOB-leden de samenvoeging nauw volgen.

Conclusie

Ik hecht groot belang aan het functioneren van contant geld als betaalmiddel in de samenleving. Contant geld heeft een maatschappelijke functie die niet altijd door de betaalpas kan worden overgenomen. De toegang tot contant geld dient op orde te zijn en in evenwicht te zijn met de maatschappelijke vraag. Bepaalde (kwetsbare) groepen consumenten zijn afhankelijk van betalen met contant geld. Deze groepen mogen niet achterblijven of worden uitgesloten van het betalingsverkeer en daarmee van actieve deelname aan onze samenleving. Omdat de omloop van contant geld afneemt en deze trend onomkeerbaar is, achten de geconsulteerde partijen het van belang dat de overheid vinger aan de pols houdt. Ik blijf de ontwikkelingen in het functioneren van contant geld en de maatschappelijke reacties hierop periodiek monitoren, samen met DNB, het MOB en de klankbordgroep van GSN. Ook onderschrijf ik de aanbevelingen van het MOB om het functioneren van het betaalmiddel aan de markt over te laten maar bij te sturen wanneer de goede werking ervan in het geding zou kunnen komen.9 Zo voorkomen we dat ongemerkt een point of no return wordt gepasseerd. Indien hier zich problemen gaan voordoen in die zin dat bepaalde (kwetsbare) groepen consumenten of burgers worden uitgesloten van het betalingsverkeer, zal ik vervolgstappen overwegen. Ik informeer uw Kamer over de stand van zaken bij de volgende MOB-rapportage in het voorjaar.

De Minister van Financiën, W.B. Hoekstra

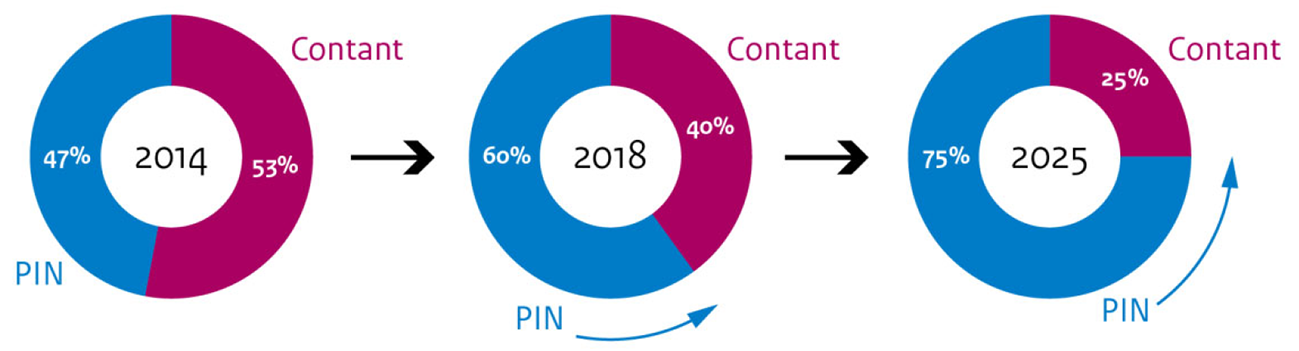

Contant geld heeft een maatschappelijke functie die niet altijd door de betaalpas kan worden overgenomen. Het is belangrijk dat betalen met contant geld mogelijk blijft terwijl ook de toegankelijkheid van digitale betaaldiensten wordt bevorderd. Aan elektronisch betalen zitten enkele voordelen ten opzichte van contant betalen: pinnen is relatief snel, veilig, eenvoudig en maatschappelijk efficiënt (voordeliger dan betalen met contant geld). Banken en toonbankinstellingen hebben onlangs de ambitie uitgesproken het aantal pinbetalingen in 2025 te vergroten naar 75% versus 25% contant. Het is belangrijk in de digitalisering van het betalingsverkeer aandacht te hebben voor financial inclusion.

Het MOB heeft in haar Visie op de rol van contant geld aangegeven dat contant geld een eigen maatschappelijke functie heeft die niet, of in elk geval voorlopig niet en niet altijd, door elektronische betaalmiddelen kan worden overgenomen. Voor consumenten die tot de volgende groepen behoren, kan het volgens het MOB hinderlijk zijn als een toonbankinstelling10 geen contant geld accepteert:11

– Mensen met een visuele beperking;

– Mensen die geen betaalpas hebben (waaronder kinderen);

– Mensen die (al dan niet tijdelijk) hun betaalpas niet kunnen gebruiken;

– Mensen die zichzelf budgetteren of gebudgetteerd worden;

– Mensen die anoniem willen blijven.

DNB geeft in haar Visie op Betalen 2018–2021 aan dat contant geld verschillende rollen heeft: als wettig betaalmiddel, als betaalmiddel dat privacy waarborgt, als terugvaloptie wanneer het elektronisch betalingsverkeer uitvalt, als betaalmiddel specifiek voor kwetsbare groepen en als middel voor budgetbeheer.12 Bovendien is contant geld volgens DNB voor veel mensen de enige vorm van «echt» geld en voorkomt het een «pin-monopolie». In haar visie vervolgt DNB dat er, gezien de snelheid waarmee de betaalmethodes veranderen, een risico is dat bepaalde groepen consumenten, zoals ouderen, achterblijven en van het betalingsverkeer worden uitgesloten. Om ervoor te zorgen dat iedereen mee kan blijven doen, is het volgens DNB belangrijk dat het mogelijk blijft om te betalen met contant geld, terwijl tevens de bereikbaarheid en toegankelijkheid van digitale betaaldiensten wordt bevorderd.

Voor- en nadelen betaalmiddelen

Aan elektronisch betalen zitten enkele voordelen ten opzichte van contant betalen, zoals DNB in haar Visie op Betalen 2018–2021 benoemd. Pinnen is voor gebruikers en acceptanten een snelle, veilige, eenvoudige en efficiënte manier van betalen.13 Ook biedt de digitalisering van het betalingsverkeer consumenten toegang tot een breed scala aan financiële diensten, waardoor het bijdraagt aan financial inclusion. Hierna wordt ingegaan op enkele aspecten van contant geld: de kosten, veiligheid en integriteit.

Kosten

Het Nederlandse betalingsverkeer is relatief goedkoop, doordat in Nederland vaak (en steeds vaker) wordt gepind. Jonker (2013) raamde de maatschappelijke kosten, oftewel de kosten van het betaalmiddel voor de samenleving, per contante betaling op € 0,39 en per pinbetaling op € 0,32 in 2009.14 Door de afname van het gebruik van contant geld en de toename van het pingebruik (zie «3. Gebruik van contant geld door consumenten in Nederland») zullen de kosten van contant betalen hoger worden, en die van elektronisch betalen lager. Dit kostenvoordeel van de betaalpas is mede te danken aan de samenwerking tussen banken en toonbankinstellingen in het Convenant Betalingsverkeer uit 2005. De convenantpartijen hebben in het Pinakkoord 2014 de ambitie uitgesproken het aantal pinbetalingen aan de kassa in 2018 te vergroten naar 60% van het totaal aan betalingen. Dit is gelukt en opnieuw is onlangs een gezamenlijke ambitie uitgesproken; de nieuwe doelstelling voor 2025 wordt 75% pin aan de kassa.

Figuur 3 – ambities banken en toonbankinstellingen

Veiligheid

Contant geld brengt voor veel retailers een gevoel van onveiligheid mee. Uit onderzoek dat Panteia in 2014 uitvoerde in opdracht van DNB blijkt dat driekwart van de ondernemers zich op één of meer momenten in het geldproces (van aannemen tot afstorten) onveilig voelt.15 Vooral het vervoer van geld naar de bank en het afstorten van geld zijn momenten waarop het onveiligheidsgevoel speelt. Ook in het openbaar vervoer wordt contant geld beperkt of niet meer geaccepteerd. Hier zijn veiligheid en het voorkomen van geweld tegen bus- en tramchauffeurs belangrijke aspecten die hebben geleid tot die keuze.

Integriteit

Uit de National Risk Assessment Witwassen (NRA) blijkt dat witwassen door contant geld vanuit of naar Nederland te verplaatsen één van de tien witwas-risico’s met de grootste potentiële impact is.16 Crimineel geld wordt relatief vaak via contant geld witgewassen.17 Bij dergelijke integriteitsrisico’s gaat het evenwel vooral om de omloop van coupures van hoge waarde zoals de € 200 en € 500 biljetten. Deze worden in toonbankbetalingen weinig gebruikt. De risico’s op witwassen en terrorismefinanciering die gepaard gaan met betalingen in contant geld hebben de aandacht van de regering, toezicht en opsporing.

Het staat private partijen (winkeliers) in beginsel vrij om contant geld als betaalmiddel uit te sluiten, voorbeelden van cashloze winkels zijn ketens als Marqt. Als een contante betaling door overheden wordt geweigerd, zoals bij parkeermeters, kan het zijn dat hier een wettelijk voorschrift aan ten grondslag ligt. Uit EU-regelgeving blijkt dat overheden om redenen van publiek belang beperkingen mogen stellen in de mogelijkheid om contant te betalen, mits alternatieve betaalmiddelen beschikbaar zijn en de maatregelen in verhouding staan tot het beoogde doel en voor het bereiken daarvan noodzakelijk zijn. Daarbij geldt in algemene zin voor alle Nederlandse overheden dat zij zich moeten gedragen volgens de algemene beginselen van behoorlijk bestuur, o.a. dat de nadelige gevolgen van een overheidsbesluit evenredig moet zijn met het doel dat daarmee gediend is.

Gangbaar geld in Nederlands recht

Europese wetgeving kwalificeert contant geld; eurobiljetten en -munten, als «wettig betaalmiddel».18 In Nederlands recht wordt gesproken over «gangbaar geld». Artikel 6:112 Burgerlijk Wetboek (BW) bepaalt dat geld waarmee wordt betaald in het land van uitgifte gangbaar dient te zijn op het tijdstip waarop wordt betaald. Hieruit vloeit geen algemene verplichting voort voor de schuldeiser, zoals de winkelier, om contant geld te accepteren. De bepaling is niet dwingend19, er mag bij het sluiten van een overeenkomst van worden afgeweken. Bijvoorbeeld in een winkel is dat de koopovereenkomst. De winkelier kan bijvoorbeeld aan de kassa duidelijk maken dat alleen giraal geld wordt geaccepteerd, of door een informatiebord of een sticker duidelijk maken dat onderdeel van de algemene voorwaarden is dat alleen giraal geld wordt geaccepteerd.

Wettig betaalmiddel in EU recht

Europese regelgeving is minder duidelijk over de status van contant geld. De opvattingen over de consequentie van de betekenis van «wettig betaalmiddel», met name of beperkingen mogen worden gesteld aan de mogelijkheid om contant te betalen, lopen uiteen. In de preambule van de verordening over de invoering van de Euro staat: «beperkingen inzake betalingen in bankbiljetten en munten, die de lidstaten om openbare redenen hebben getroffen, [zijn] niet onverenigbaar met de status van wettig betaalmiddel van eurobankbiljetten en -munten, mits er andere rechtsgeldige middelen beschikbaar zijn voor het verevenen van financiële schulden».20 De mogelijkheid om beperkingen te stellen aan contante betalingen wordt dus opengelaten, mits rechtsgeldige alternatieve betaalmiddelen bestaan. De Hoge Raad is blijkens zijn arrest van 8 juli 200521 dezelfde mening toegedaan. Hierin is een gemeente besproken die parkeerautomaten exploiteerde waar contant betalen niet mogelijk was. De Hoge Raad overwoog (onder 3.6) dat de onmogelijkheid van contante betaling niet strijdig was met Europese wetgeving en baseerde dit oordeel onder meer op de preambule.22

Aanbeveling Europese Commissie

Op 22 maart 2010 publiceerde de Europese Commissie een andersluidende aanbeveling over de betekenis van «wettig betaalmiddel».23 Een aanbeveling is niet bindend (art. 288 VWEU) maar nationale rechters moeten deze wel in acht nemen bij de uitleg van Europese regelgeving.24 De Commissie overweegt dat de status van «wettig betaalmiddel» moet inhouden dat:

i. een crediteur verplicht is tegen nominale waarde contant geld te aanvaarden, en dat een debiteur zich van zijn betalingsverplichtingen kan kwijten met contant geld.

ii. aanvaarding van contant geld de regel dient te zijn bij «detailtransacties». Weigering mag slechts om redenen die zijn terug te voeren op het beginsel van «goede trouw». Zo kan «onvoldoende wisselgeld» volgens de Commissie een reden zijn voor een retailer om contant geld uit te sluiten, als dit niet met opzet is.

iii. bankbiljetten met een hoge nominale waarde dienen bij betaaltransacties te worden aanvaard, behoudens redenen terug te voeren op «goede trouw», bijvoorbeeld wanneer het bankbiljet niet in verhouding staat tot het bedrag dat aan de crediteur verschuldigd is.

iv. voor contante betalingen geen toeslagen mogen gelden.

Contractsvrijheid

Vooralsnog bestaat er geen algemene verplichting tot acceptatie van contant geld. Nederland kent contractsvrijheid: binnen bepaalde (ruime) grenzen mogen partijen zelf beslissen hoe ze een overeenkomst vormgeven. Dit geldt ook voor de wijze van betaling.

Verschil overheden en winkeliers

Hoewel publieke en private partijen in beginsel vrij zijn om contante betalingen uit te sluiten, mogen partijen dat niet eenzijdig doen – dat kan alleen krachtens een wettelijke bepaling. Bovendien dienen publieke instellingen rekening te houden met aanvullende normen: de «algemene beginselen van behoorlijk bestuur». Deze gelden voor zowel het publiekrechtelijk als het privaatrechtelijk handelen van publieke partijen.25 Een voorbeeld hiervan is het evenredigheidsbeginsel, dat inhoudt dat de nadelige gevolgen van een besluit op moeten wegen tegen het daarmee gediende doel (art. 3:4 lid 2 Algemene Wet Bestuursrecht, Awb). Dit aanvullende normenkader geldt niet voor private partijen. Naast de algemene beginselen zijn er ook nog specifieke regels over de acceptatie van contant geld door overheden. Een voorbeeld is artikel 4:89 lid 1 Awb dat bepaalt dat bestuursrechtelijke geld-schulden zoals belastingen, premies en eigen bijdragen giraal moeten worden voldaan.

Onder «gebruik» wordt de keuze van consumenten verstaan om te betalen met contant geld in plaats van met andere betaalmiddelen. De meest gebruikte betaalmiddelen aan de kassa zijn de pinpas en contant geld. Het aantal en de waarde van contante betalingen in het totaal aan toonbankbetalingen neemt af. Contactloos betalen met pinpas gebeurt steeds vaker. Mede hierdoor neemt het gebruik van contant geld af. Voor alle branches geldt dat de pinpas steeds vaker wordt gepakt dan euromunten of -biljetten. Deze trend sluit aan bij het doel van banken en ondernemers om pinbetalingen te stimuleren.

Toonbankbetalingen worden voldaan met pinpas (al dan niet contactloos of via een betaalapp op de telefoon), contant geld, creditcard of overige betaalmiddelen zoals de cadeaukaart of tankpas. De meest gebruikte toonbankbetaalmiddelen zijn de pinpas en contant geld. Onderzoek van DNB en de Betaalvereniging laat zien dat het aantal en de waarde van contante betalingen in het totaal aan toonbankbetalingen afneemt (figuren 1 en 2). Dit geldt voor alle branches: overal neemt het gebruik van elektronisch betalen toe ten opzichte van contant geld. De supermarktbranche, waar ruim een derde van alle toonbankbetalingen wordt voldaan, laat een aandeel pintransacties zien van 61%.

Afspraak: stimuleren gebruik pinpas

De trend in de praktijk sluit aan bij de doelstelling die is afgesproken in het Pinakkoord 2014 (de Nadere Overeenkomst II onder het Convenant Betalingsverkeer): dat de verhouding van 60% contant en 40% pin in 2018 omgedraaid dient te zijn naar 40% contant en 60% pin. In totaal verliep in 2017 58,1% van de betalingen met pinpas (waarvan 34,8% contactrijk en 23,3% contactloos) en 41,4% met contant geld.26 Volgens de meeste recente cijfers hebben consumenten de eerste helft van 2018 in totaal 61% van hun aankopen bij toonbankinstellingen betaald met de pinpas en 39% met contant geld. Hiermee is de gezamenlijke doelstelling uit het Pinakkoord 2014 bereikt. De nieuwe doelstelling van banken en toonbankinstellingen is 75% pinnen in 2025.27

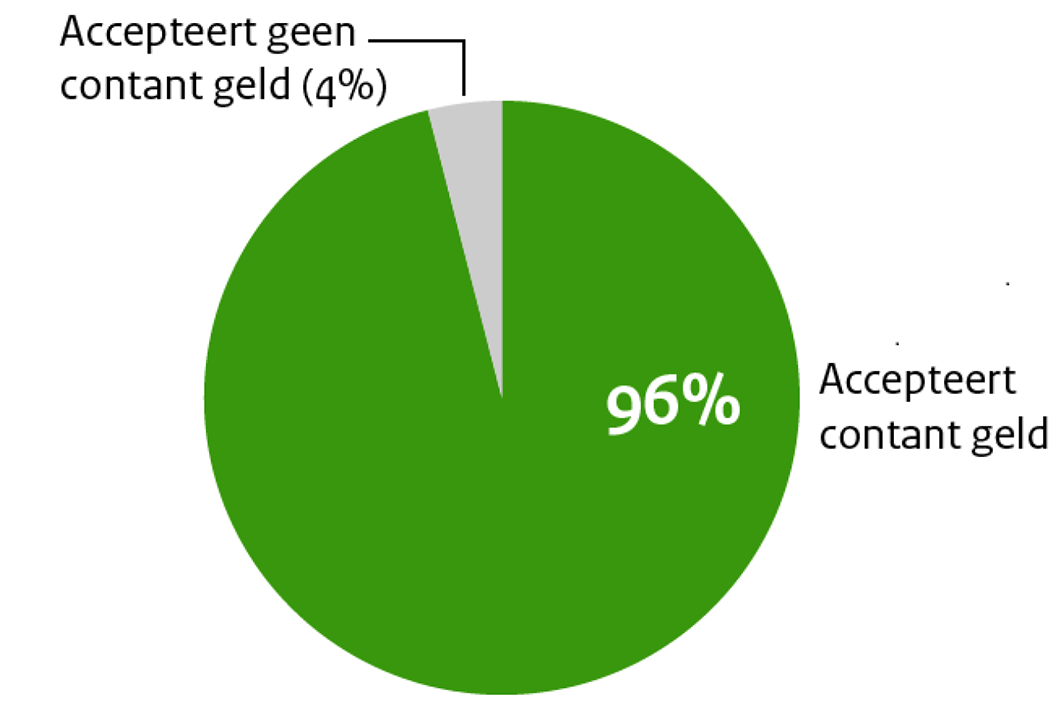

Onder «acceptatie» wordt de keuze van acceptanten (winkeliers en overheden) verstaan om contant geld aan te nemen naast of in de plaats van andere betaalmiddelen. De meest geaccepteerde betaalmiddelen aan de kassa zijn de pinpas en contant geld. De acceptatie van contant geld door toonbankinstellingen is zeer hoog (96%). Toonbankinstellingen accepteren vooral contant geld omdat consumenten hiermee willen betalen: de klantvraag is leidend. Hun eigen voorkeur gaat overwegend uit naar de pinpas, en hun veronderstelling is dat ook consumenten in een meerderheid van de gevallen de voorkeur geven aan pinnen boven contante betalingen. Veruit meeste toonbankinstellingen verwachten in de toekomst, over vijf jaar, nog steeds contant geld te accepteren.

Figuur 4 – acceptatie contant geld door toonbankinstellingen. Bron: Omslagpunt in het accepteren van een betaalmiddel, een onderzoek onder retailers, Panteia 2018 i.o.v. DNB

Hoge acceptatiegraad en klantvraag is leidend

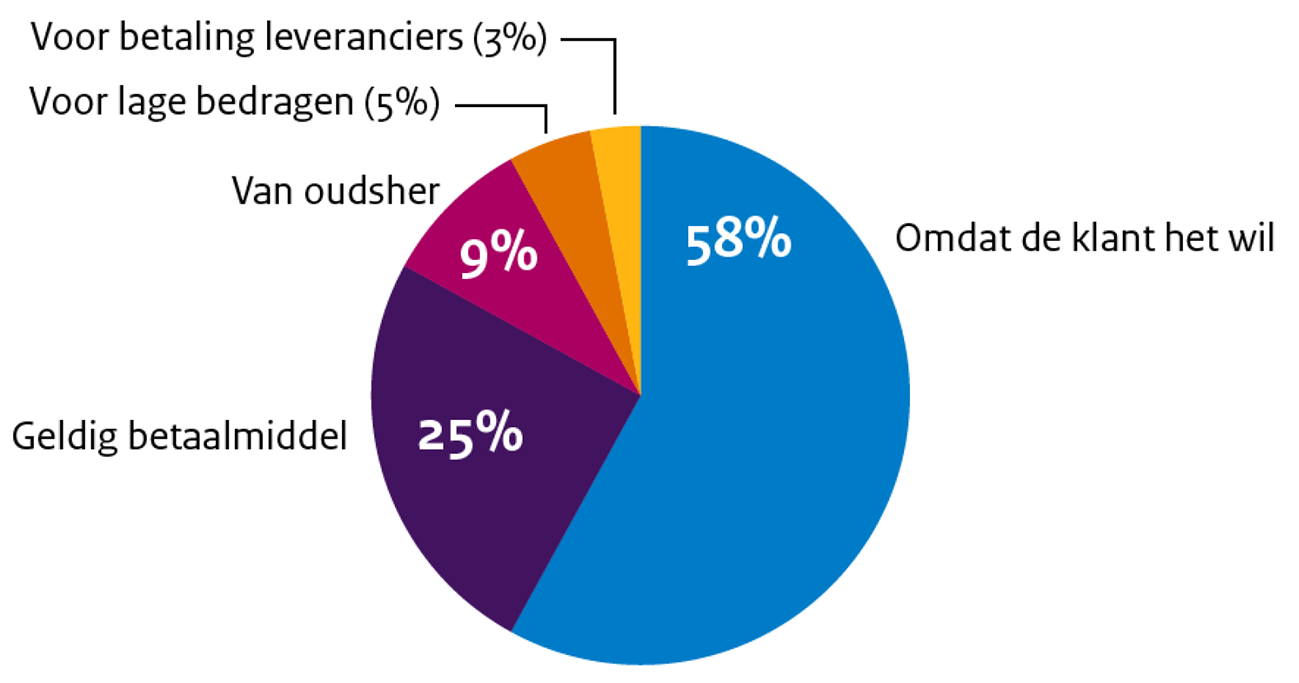

Uit recent onderzoek in opdracht van DNB blijkt dat contant geld onder private partijen nog altijd het meest geaccepteerde betaalmiddel is: 96% van de toonbankinstellingen accepteert contant geld.28 Consumenten kunnen dus bij nagenoeg alle winkels, benzinestations, horecagelegenheden en marktkramen met contant geld terecht. In de amusementssector is de acceptatie van contant geld het laagst met 87%; in de grootschalige detailhandel wordt in 99% van de gevallen contant geld geaccepteerd. Van invloed op het besluit om contant geld al dan niet te accepteren is vooral de klantvraag. Het feit dat contant geld een wettig betaalmiddel is, wordt ook als acceptatiereden genoemd. Pinbetalingen worden vaak geaccepteerd vanwege klantwens, gemak, veiligheid en snelheid.

Toonbankinstellingen die contant geld niet accepteren, geven als redenen: hoge kosten voor afstorten, onveilige of slecht bereikbare afstortlocatie, overval(risico), veiligheid, hoge investeringskosten, of de voorkeur van consumenten voor de pinpas. Ook bij deze keuze speelt de klantvraag dus een rol.

Voorkeur consumenten en acceptanten: meerderheid pin

Volgens 56% van de toonbankinstellingen geven consumenten de voorkeur aan het betalen met de pinpas. Toonbankinstellingen die meer dan één betaalmiddel accepteren, is ook gevraagd naar wel betaalmiddel hun eigen voorkeur uitgaat. Een kwart heeft geen voorkeur, 55% heeft een voorkeur voor de pinpas, en 9% geeft de voorkeur aan contant geld. Verder geeft 64% van de retailers aan haar klanten te stimuleren om het betaalmiddel te gebruiken waar de ondernemer zelf een voorkeur voor heeft. Ook deze praktijkervaringen sluiten aan bij de afspraak in het Pinakkoord 2014 om het gebruik van de pinpas te stimuleren.

Figuur 5 – redenen voor acceptatie contant geld Bron: Omslagpunt in het accepteren van een betaalmiddel, een onderzoek onder retailers, Panteia 2018 i.o.v. DNB

Verwachtingen acceptanten in de toekomst: nog steeds contant geld

Uit het onderzoek blijkt dat de meeste winkeliers verwachten dat zij over vijf jaar nog steeds contant geld accepteren. Als redenen om dit in de toekomst mogelijk niet meer te doen, worden onder andere genoemd: overvallen in de buurt of bij henzelf, hoge afstortkosten van contant geld, de sluiting van een afstortlocatie, en de veranderende klantvraag (n.b. afwezigheid van contant betalende klanten). Voor de trend in de klantvraag geldt dat het gebruik van de pinpas toeneemt en van contant geld afneemt: zoals toegelicht onder «3. Gebruik van contant geld door consumenten in Nederland» betaalt men steeds vaker elektronisch.

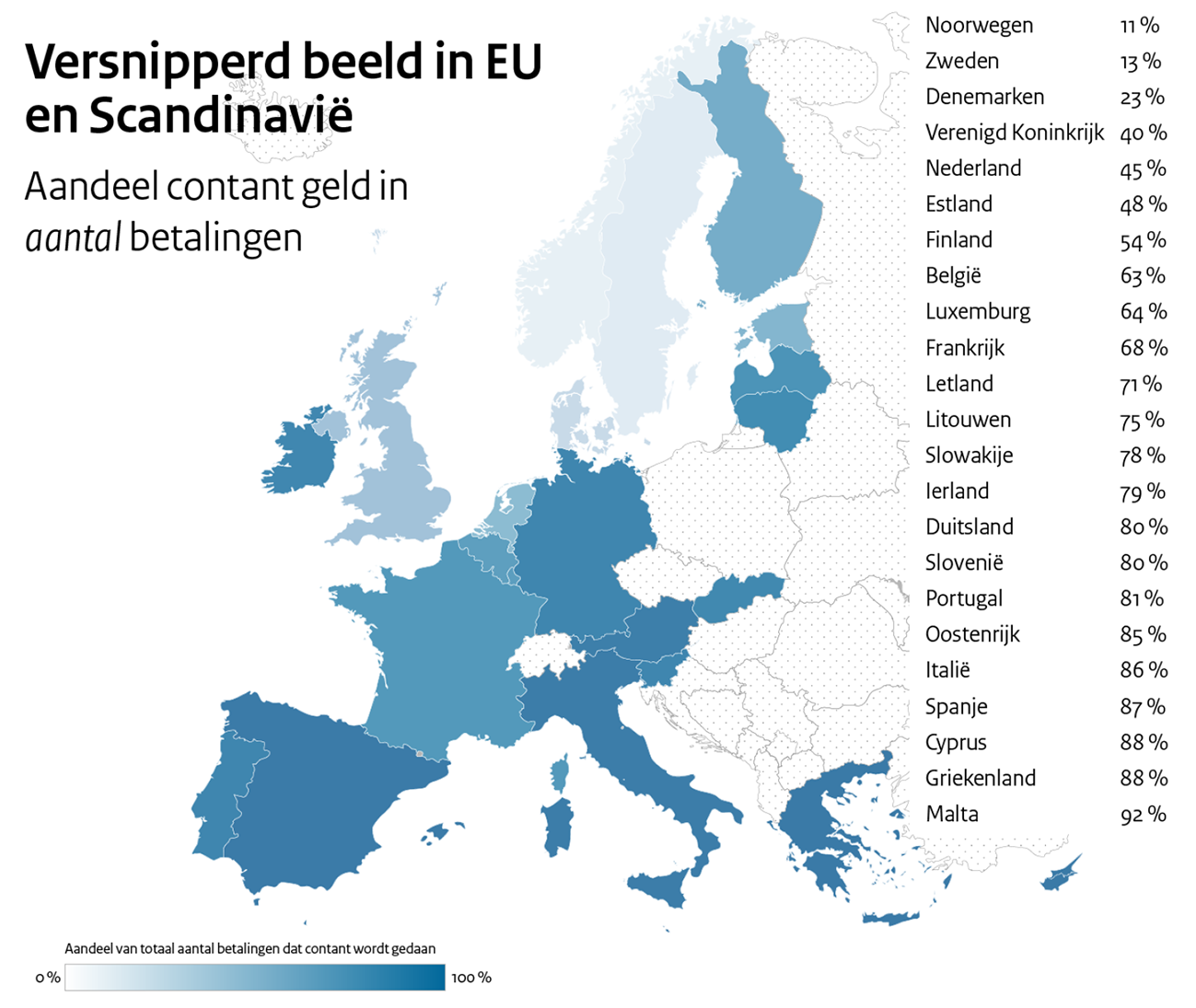

De keuze voor contant geld door consumenten in andere Europese en Scandinavische landen laat een versnipperd beeld zien. In de Eurozone loopt Nederland vooraan in het niet-contant betalen. Het gebruik van contant geld in Nederland is vergelijkbaar met Estland en het Verenigd Koninkrijk. In Noorwegen, Denemarken en Zweden daarentegen wordt contant geld nog minder gebruikt dan in Nederland; in die landen speelt de maatschappelijke discussie over contant geld eveneens. De benadering van die discussie verschilt per land: het ene land wil de toegang tot contant geld wettelijk regelen, het andere land richt zich op de acceptatie ervan, en het derde land ziet geen noodzaak tot actie.

Figuur 6 – gebruik contant geld Europa, aantal transacties

Bron: The use of cash by households in the euro area, European Central Bank (ECB), 2017, p. 20 (https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op201.en.pdf) aangevuld met eigen onderzoek naar VK, Denemarken, Noorwegen, Zweden

Nederland koploper in Eurozone, vergelijkbaar met VK en Estland

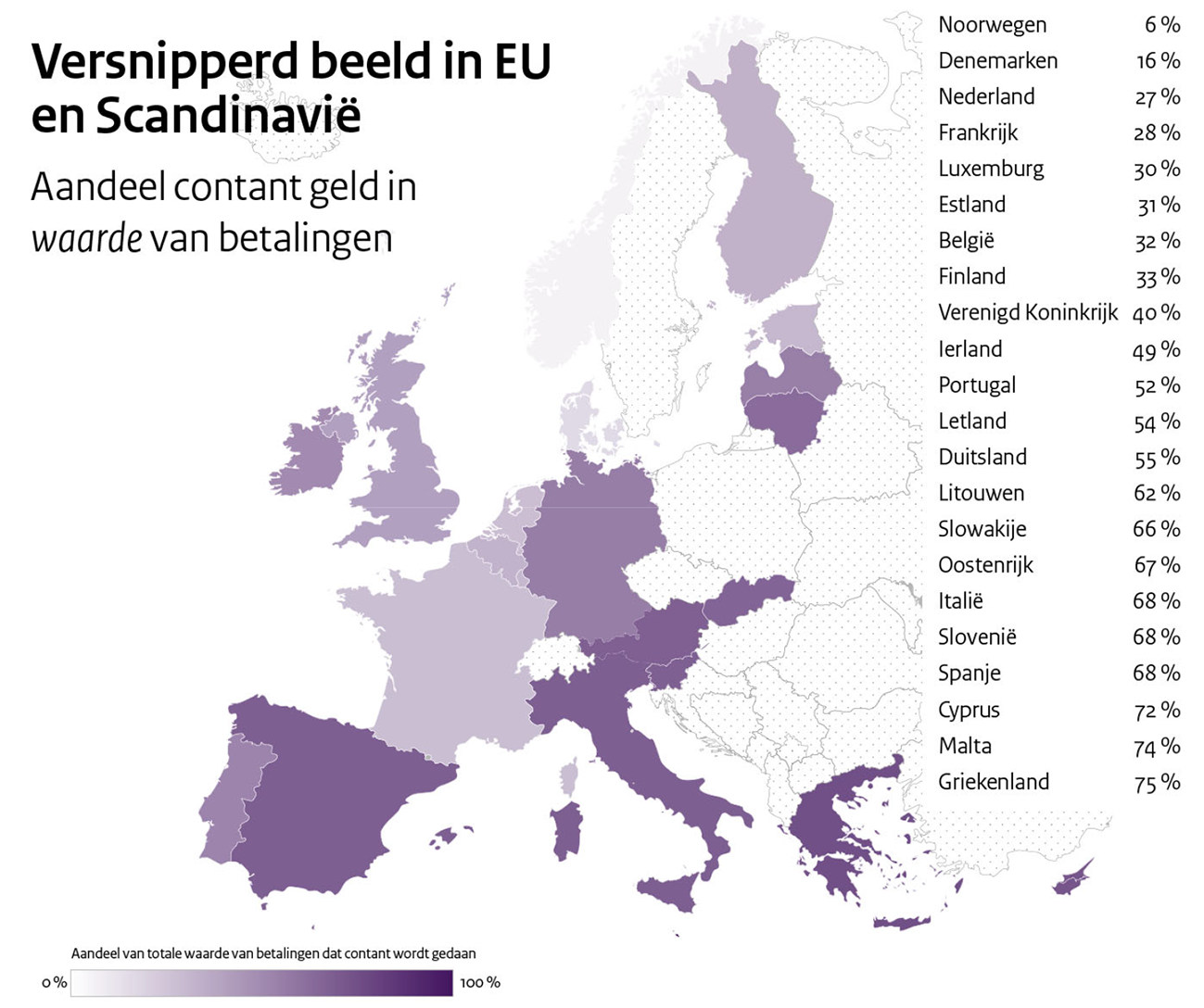

Omringende landen gaan verschillend om met contant geld. Nederland behoort tot de groep landen in Europa waar het minst vaak met contant geld wordt betaald. Binnen de Eurozone loopt Nederland aan kop in niet-contant betalen. Gebaseerd op figuren 6 en 7 geldt dat de situatie in Nederland medio 2016 (45% aantal en 27% waarde contante transacties) ongeveer gelijk is aan die in Estland (48% aantal en 31% waarde) en in het Verenigd Koninkrijk (40% aantal en 40% waarde).29 Ter vergelijk: zowel in Finland als in het Verenigd Koninkrijk bestaat er, net als in Nederland, geen wettelijke verplichting voor winkeliers om contant geld te accepteren.30 Verder bestaan in deze landen, anders dan in Nederland – en zoals wordt toegelicht op p. 14 – geen regels over de beschikbaarheid van geldautomaten. Vooralsnog wordt in deze landen ook geen actie verwacht om regels op te stellen over de acceptatie of beschikbaarheid van contant geld.

Figuur 7 – gebruik contant geld Europa, waarde transacties

Bron: The use of cash by households in the euro area, European Central Bank (ECB), 2017, p. 20 (https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op201.en.pdf) aangevuld met eigen onderzoek naar VK, Denemarken, Noorwegen, Zweden

Less cash landen Scandinavië

In Noorwegen (11% van het totaal aantal betalingen aan de kassa in contant geld), Zweden (13%) en Denemarken (23%) wordt nog minder vaak met contant geld betaald dan in Nederland.31 In deze drie landen wordt eveneens discussie gevoerd over het belang van contant geld in de samenleving. In alle drie de landen is voor een andere aanpak gekozen:

Noorwegen voert geen actief overheidsbeleid op contant geld. Er bestaat sinds 1999 een wettelijk recht voor consumenten om met contant geld te kunnen betalen, in de praktijk wordt hier echter niet altijd de hand aan gehouden. De publieke opinie is op dit moment dat de klantvraag leidend is: consumenten kiezen er meestal voor om niet met contant geld te betalen. Noorwegen ziet momenteel geen noodzaak tot verder overheidsingrijpen.

In Zweden bestaan geen problemen rond de acceptatie van contant geld, maar wel met de beschikbaarheid ervan. Het parlement heeft er daarom voor gekozen om in de wet vast te leggen dat de toegang tot contant geld voldoende moet zijn. Dit betekent dat wettelijk wordt bepaald dat het aanbod aan pinautomaten voldoende moet zijn, en dat de kosten van contant geld redelijk moeten zijn. Winkeliers in Zweden zijn niet verplicht contant geld te accepteren – zolang de geaccepteerde betaalmiddelen voorafgaand aan de transactie duidelijk kenbaar worden gemaakt. Deze maatregelen zijn vergelijkbaar met de Nederlandse regels en de afspraken in Nederland die zijn gemaakt in het MOB.

Tenslotte bestaat er ook in Denemarken, net als in Noorwegen en anders dan in Zweden en Nederland de regel dat contant geld in principe geaccepteerd moet worden in toonbankinstellingen met personeel. In 2016 heeft de Betalingsrådet (de Deense variant van het MOB) onderzocht of deze regel afgezwakt kan worden (bijvoorbeeld alleen contant geld moeten accepteren tot 18u), aangezien er in de huidige situatie een groot verschil bestaat in de verplichting voor toonbankinstellingen met personeel, versus die zonder personeel en online webshops. Tot op heden is er niets aan de bestaande regel veranderd.

Het is van belang dat contant geld bereikbaar en beschikbaar blijft. Het onderbrengen van geld- en afstortautomaten van drie grootbanken bij Geldservice Nederland (GSN, vanaf 1 januari 2019 de Geldmaat) komt de efficiëntie van de keten van contant geld ten goede. GSN heeft voordelen voor deelnemende banken, consumenten en ondernemers. GSN streeft ernaar de hoge landelijke dekkingsgraad van geldautomaten te behouden.

Vijfkilometernorm

Het gebruik van contant geld neemt af, maar is nog steeds substantieel. Het is daarom van belang dat contant geld bereikbaar en beschikbaar blijft. Het MOB hanteert hiervoor de vijfkilometernorm: de norm dat inwoners van Nederland binnen een straal van vijf kilometer contant geld kunnen opnemen. Uit de Tussenrapportage bereikbaarheid geld- en afstortautomaten 2018 blijkt dat de landelijke dekkingsgraad van geldautomaten nog altijd hoog is. Medio 2018 heeft 99,55% (in 2017: 99,58%, in 2016: 99,63%) van alle Nederlanders binnen een straal van vijf kilometer toegang tot een geldautomaat (figuur 9).

Samenvoeging geldautomaatnetwerken

Naarmate het gebruik van contant geld afneemt, neemt de druk toe om de kosten ervan verder te verlagen. Er zijn verschillende initiatieven genomen die de efficiëntie van de keten van contant geld ten goede komen. Eén daarvan is de samenvoeging van de geld- en afstortautomaatnetwerken van ABNO AMRO, ING en Rabobank. Zij brengen het beheer onder bij Geldservice Nederland (GSN). Het doel is om contant geld ook in de toekomst bereikbaar, veilig en betaalbaar te houden. Door samenwerking streven de deelnemende banken en GSN ernaar om de landelijke dekkingsgraad in de toekomst minimaal gelijk te laten blijven aan het niveau van 2016 en waar mogelijk te verbeteren. GSN heeft aangegeven dat zij daarvoor geldautomaten zal weghalen waar het kan en bijplaatsen waar nodig. Ook is aandacht voor een verhoogde veiligheid van de automaten zelf en een betere beveiliging rond de geld- en afstortautomaten.32

Figuur 8 – Vijfkilometernorm MOB blijft gehanteerd door GSN

Medio 2018 heeft 99,55% van alle Nederlanders binnen een straal van vijf kilometer toegang tot een geldautomaat

Voordelen samenvoeging

Voor consumenten heeft de samenvoeging op het gebied van gebruiksgemak tot gevolg dat het voortaan niet meer zal uitmaken naar welke geldautomaat van de betrokken banken men gaat.33 Ook zal voor hen bij alle geldautomaten van GSN dezelfde hogere opnamelimiet gelden, die nu enkel geldt bij geldautomaten van de bank waar iemand klant is. Klanten kunnen bij elke geldautomaat die bij het nieuwe netwerk hoort over dezelfde bediening beschikken en inzage krijgen in het banksaldo. Voor winkeliers worden de afstortmogelijkheden verruimd doordat zij van iedere GSN afstortautomaat gebruik kunnen gaan maken, ongeacht bij welke van de betrokken banken zij klant zijn. Op dit moment kunnen zij alleen bij een afstortautomaat van hun eigen bank terecht.

Klankbordgroep en inclusiviteit

De geconsulteerde stakeholders hebben de samenwerking, die gesteund wordt door DNB en het MOB, verwelkomd. Zij houden via het MOB aandacht voor de

dominante marktpositie van GSN, de veiligheidsaspecten bij het optimaliseren van het geldautomaatnetwerk, en de toegang tot contant geld voor kwetsbare groepen. Om de belangen van alle betrokkenen te waarborgen, is een klankbord-groep ingericht. Hierin komen het plaatsingsbeleid, de functionaliteiten van de automaten (inclusief gebruiksgemak en toegankelijkheid) en veiligheid aan bod. Ik ben positief over de aandacht voor inclusiviteit (bereikbare en toegankelijke geldautomaten) en blijf de ontwikkelingen rond GSN nauw volgen.

Verzoek tijdens het ordedebat van 7 juni 2018 zoals dat mij is toegezonden per brief met kenmerk 2018Z10717 op 7 juni 2018.

In het MOB zijn de partijen in de betaalketen (o.a. aanbieders en gebruikers) vertegenwoordigd.

Gesproken is met vertegenwoordigers van Detailhandel Nederland, Oogvereniging Ieder(in), seniorenorganisatie ANBO, Ouderenbond, Consumentenbond, Betaalvereniging Nederland en DNB.

Toonbankinstellingen zijn plaatsen waar aan een loket wordt betaald: winkels, horeca, benzinestations, ambulante handel, kappers, OV en musea.

The use of cash by households in the euro area, European Central Bank (ECB), 2017, p. 20, aangevuld met eigen onderzoek naar VK, Denemarken, Noorwegen, Zweden.

Standpunt MOB over contant geld, 2015, kenmerk MOB/2015/767053; Visie op de rol van contant geld als toonbankbetaalmiddel, MOB, 2015, p. 5 e.v.

Toonbankinstellingen zijn plaatsen waar aan een loket wordt betaald: winkels, horeca, benzinestations, ambulante handel, kappers, OV en musea.

Rapport van de MOB Taskforce toekomstvisie contant geld, Visie op de rol van contant geld als toonbankbetaalmiddel, 17 november 2015.

NVB Factsheet Betalingsverkeer_2017; DNB, Kosten Nederlands betalingsverkeer behoren tot de laagste in de EU, december 2012; Betalen kost minder! Uitkomsten onderzoeken DNB en de ECB naar de maatschappelijke kosten van het betalingsverkeer in 2009, april 2013.

Nicole Jonker (2013), Social costs of POS payments in the Netherlands 2002 -2012: Efficiency gains from increased debit card usage, DNB Occasional Studies Vol. 11/No. 2, verkregen via https://www.dnb.nl/binaries/OS2_tcm46-288179.pdf.

Contant geld: gedrag en beleving van retailers, https://www.panteia.nl/index.cfm/_api/render/file/?method=inline&fileID=01A2256A-A9AF-4F87-B9F9BFD6E3966D01.

National Risk Assessment Witwassen, p. 10, https://www.wodc.nl/binaries/Cahier%202017-13_2689c_Volledige%20tekst_tcm28–291388.pdf.

Europol (2015). Why is cash still king? A strategic report on the use of cash by criminal groups as a facilitator for money laundering. Den Haag: Europol; NRA Witwassen, p. 43.

Aanbeveling van de Commissie van 22 maart 2010, betreffende de draagwijdte en de gevolgen van de hoedanigheid van wettig betaalmiddel van eurobankbiljetten en munten (2010/191/EU).

HvJ 11 september 2003, C207/01; HvJ 13 december 1989, C-322/88; HvJ 18 maart 2010, C320/08.

https://www.dnb.nl/binaries/Factsheet%20Betalen%20aan%20de%20kassa%202017_tcm46-375218.pdf; https://factsheet.betaalvereniging.nl/.

Omslagpunt in het accepteren van een betaalmiddel, een onderzoek onder retailers, Panteia 2018, verkregen via https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/DNBulletin2018/dnb379982.jsp en https://www.dnb.nl/binaries/Eindrapport_tcm46-379981.pdf?2018110917.

https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op201.en.pdf en https://www.bankofengland.co.uk/news/2018/may/boe-response-to-hmt-call-for-evidence-on-cash-and-digital-payments.

In Finland bestaat wel de regel dat betalingen aan publieke instanties in principe met contant geld gedaan kunnen worden.

https://static.norges-bank.no/contentassets/acf2fe440bc6483393bda6d66acc29fa/nb_papers_2_18.pdf?v=05/24/2018083314&ft=.pdf,https://www.riksbank.se/globalassets/media/statistik/betalningsstatistik/2018/payments-patterns-in-sweden-2018.pdf en http://www.nationalbanken.dk/en/publications/Pages/2017/12/Danish-households-opt-out-of-cash-payments.aspx.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35000-P.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.