Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 34998 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 23 november 2018

Bijgaand treft u de kabinetsappreciatie aan van het voorstel van de Europese Commissie voor het nieuwe Eigen Middelenbesluit, zoals ik deze eerder op verzoek van de vaste commissie voor Europese Zaken aan de Tweede Kamer verzond.

De Europese Commissie presenteerde de voorstellen voor het volgende Meerjarig Financieel Kader en het nieuwe Eigen Middelenbesluit in mei van dit jaar. In bijgaande Kamerbrief geef ik een nadere appreciatie van het voorstel voor het nieuwe Eigen Middelenbesluit. Ik bied u deze kabinetsappreciatie aan mede namens de Minister van Buitenlandse Zaken.

De Minister van Financiën, W.B. Hoekstra

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 11 oktober 2018

In mei van dit jaar presenteerde de Europese Commissie de voorstellen voor het volgende Meerjarig Financieel Kader (MFK; 2021–2027), inclusief een nieuw Eigen Middelenbesluit (EMB).1 In juni van dit jaar ontving uw Kamer de kabinetsappreciatie bij deze voorstellen.2 In september van dit jaar ontving uw Kamer de antwoorden op de vragen van de vaste commissie van Europese Zaken over de voorstellen voor het MFK, de kabinetsappreciatie en de daaraan gerelateerde BNC-fiches.3

Naar aanleiding van de benoemde antwoorden verzocht de vaste commissie voor Europese Zaken om een nadere appreciatie van het voorstel voor een nieuw EMB, samenhangende met de voorstellen voor het volgende MFK. Dit verzoek is gericht aan de Minister van Buitenlandse Zaken.4 De vaste commissie voor Europese Zaken stelde ook aanvullende vragen naar aanleiding van de benoemde antwoorden; deze vragen zijn eveneens gericht aan de Minister van Buitenlandse Zaken.5

In deze brief ga ik in op het verzoek van de vaste commissie voor Europese Zaken en geef ik een nadere appreciatie van het voorstel voor een nieuw EMB. Ik geef met deze appreciatie tevens antwoord op de aanvullende vragen die betrekking hebben op het voorstel voor een nieuw EMB – het betreft de vragen 1 tot en met 13. Ik bied deze appreciatie aan mede namens de Minister van Buitenlandse Zaken. De Minister van Buitenlandse Zaken biedt de antwoorden op de overige aanvullende vragen over het MFK gelijktijdig aan met deze appreciatie.

De voorstellen van de Europese Commissie voor een nieuw EMB

Algemene toelichting bij de voorstellen voor een nieuw EMB

Het EMB legt de financiering van de Europese uitgaven vast.6 In het huidige EMB zijn de invoerrechten, de afdracht op basis van de BTW-grondslag en de BNI-afdracht als eigen middelen vastgelegd. Het EMB legt bovendien de vergoeding voor de inningskosten van de invoerrechten vast. Ook de tijdelijke kortingen en de korting voor het Verenigd Koninkrijk zijn opgenomen in het EMB. Als laatste is het plafond voor de eigen middelen opgenomen in het EMB. De Raad besluit op basis van unanimiteit over het EMB (na raadpleging van het Europees Parlement), waarna nationale parlementen het EMB moeten ratificeren.

De Europese Commissie is van mening dat het huidige systeem van eigen middelen goed functioneert: het voorziet de Europese Unie van stabiele en afdoende middelen ter financiering van de Europese uitgaven. De Europese Commissie is evengoed van mening dat de wijzigende samenstelling van de eigen middelen – de afdracht op basis van het BNI is in (relatieve) omvang aanzienlijk toegenomen – en recente economische ontwikkelingen aanleiding geven om het EMB te moderniseren. De Europese Commissie stelt ook vast dat hervorming van het EMB nodig is om de uitlegbaarheid, transparantie en rechtvaardigheid van het EMB te verbeteren. Om hieraan invulling te geven, stelt de Europese Commissie vijf wijzigingen voor ten opzichte van het huidige EMB; deze wijzigingen worden onderstaand toegelicht.

1. Modernisering van het EMB

De Europese Commissie stelt voor om de bestaande eigen middelen (invoerrechten, BNI-afdracht en BTW-afdracht) te behouden. De BNI-afdracht blijft in het voorstel van de Europese Commissie de sluitpost in de financiering van de Europese uitgaven.7 Omwille van toenemende volatiliteit in de omvang van het BNI van afzonderlijke lidstaten – als gevolg van economische ontwikkelingen (globalisering, digitalisering) – stelt de Europese Commissie voor om het relatieve gewicht van de BNI-afdracht in de totale inkomsten van de Europese Unie te beperken; zie hiertoe onderstaand de voorstellen voor nieuwe eigen middelen.

De Europese Commissie vereenvoudigt vervolgens de berekening van de BTW-grondslag. De huidige BTW-grondslag betreft een geharmoniseerde grondslag, waarin wordt gecorrigeerd voor verschillen in BTW-grondslag en -tarieven tussen lidstaten. In het voorstel van de Europese Commissie wordt de totale jaarlijkse BTW-opbrengst van de lidstaat als uitgangspunt genomen.

Als laatste stelt de Europese Commissie voor om de vergoeding voor de kosten van het innen van invoerrechten te verlagen van 20% naar 10%. De Europese Commissie baseert de verlaging onder andere op lagere inningskosten als gevolg van vereenvoudiging van procedures en automatisering. Met de voorgestelde verlaging komen kosten en vergoeding beter overeen, zo stelt de Europese Commmissie.

2. Nieuwe eigen middelen

De Europese Commissie stelt drie nieuwe grondslagen voor afdrachten voor. De Europese Commissie is van mening dat ook de financieringszijde van de Europese begroting hervormd moet worden en kan bijdragen aan het behalen van Europese doelstellingen (financiële prikkels in relatie tot interne markt). De Europese Commissie beargumenteert vervolgens dat de nieuwe grondslagen compenseren voor het wegvallen van de bijdrage van het Verenigd Koninkrijk.

De Europese Commissie neemt de volgende nieuwe grondslagen op in het voorstel voor het nieuwe EMB:

• Emissions Trading System (ETS): de opbrengsten van de verkoop van emissierechten in het Europees systeem van emissiehandel komen toe aan de lidstaten. De Europese Commissie stelt een uniform afdrachtpercentage voor over de jaarlijkse veilingopbrengsten vanaf 2021.8 Het afdrachtpercentage mag niet meer bedragen dan 30%. De Europese Commissie stelt 20% voor en raamt een gemiddelde jaarlijkse afdracht van 3 miljard euro onder het volgende MFK (cumulatief van alle lidstaten).

• Plastic packaging waste: om milieuvervuiling als gevolg van plastic afval tegen te gaan stelt de Europese Commissie een uniform afdrachtpercentage voor per kilo niet-gerecycled plastic verpakkingsafval vanaf 2021. Het afdrachtpercentage mag niet meer bedragen dan 1 euro per kilo. De Europese Commissie stelt een heffing van 0,80 euro per kilo voor en raamt een gemiddelde jaarlijkse afdracht van 7 miljard euro onder het volgende MFK (cumulatief van alle lidstaten).

• Common Consolidated Corporate Tax Base (CCCTB): de Europese Commissie stelt een nationale afdracht vanaf 2023 voor van 3% van de jaarlijkse belastbare winst van bedrijven waarvoor CCCTB verplicht is. Het afdrachtpercentage mag niet meer dan 6% bedragen. De Europese Commissie raamt een gemiddelde jaarlijkse afdracht van 12 miljard euro onder het volgende MFK (cumulatief van alle lidstaten).

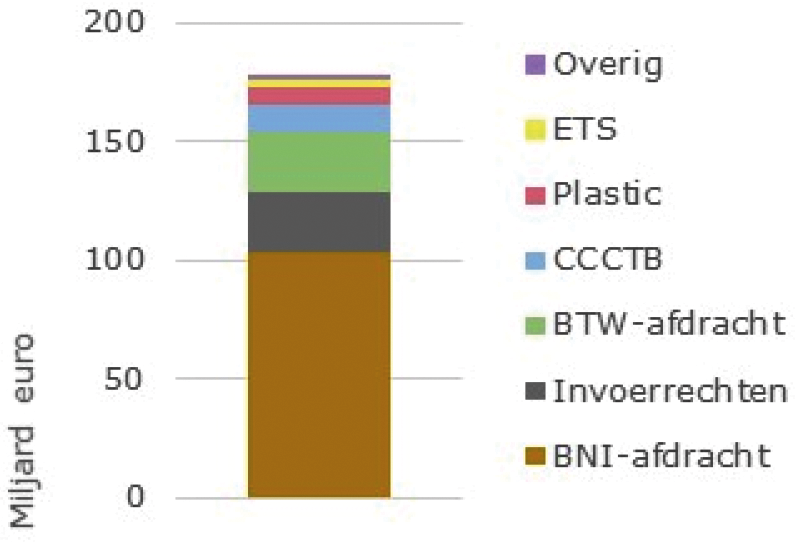

Figuur 1 geeft een overzicht van de gevolgen van bovengenoemde voorstellen voor de financiering van de Europese uitgaven. De BNI-afdracht blijft, met een gemiddeld aandeel van 58% van het totaal, de grootste afdracht. De BTW-afdracht en de invoerrechten vormen samen 29% van de totale afdrachten. De nieuwe eigen middelen zorgen samen voor 12% van de totale afdrachten. Onder de categorie «Overig» in figuur 1 vallen bijvoorbeeld rente- en boete-inkomsten van Europese Unie.

Figuur 1 Eigen middelen (gem. 2021–2017)

Bron: Europese Commissie

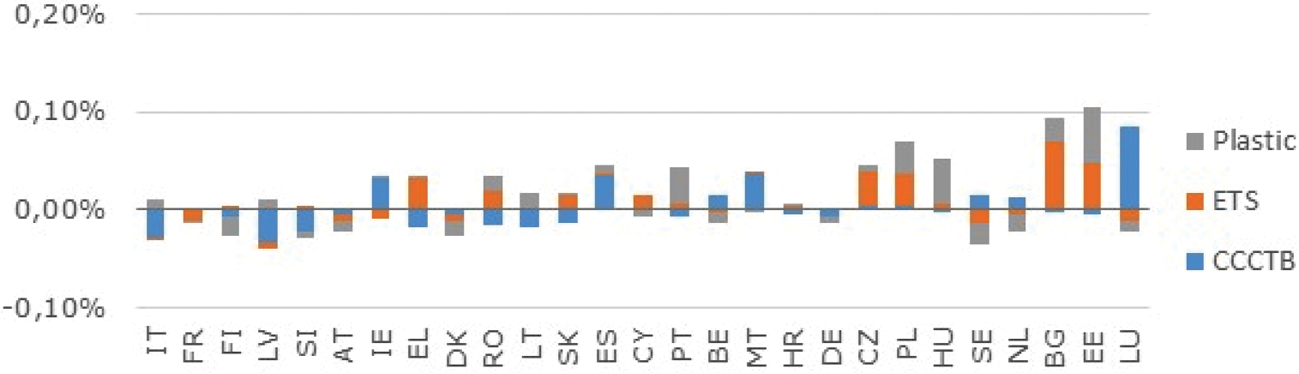

Op basis van tentatieve informatie van de Europese Commissie geeft figuur 2 een voorlopige inschatting van de netto gevolgen van de voorgestelde nieuwe eigen middelen op de afdrachten van de lidstaten. De gevolgen voor de afdrachten van de lidstaten zijn uitgedrukt in percentage van het BNI van de betreffende lidstaat.9 Een positieve waarde in figuur 2 duidt op een hogere afdracht (de lidstaat draagt meer af op basis van het nieuwe eigen middel dan op basis van het BNI); bij een negatieve waarde draagt de lidstaat minder af dan op basis van het BNI. Nederland zou minder bijdragen aan de afdrachten op basis van plastic en ETS dan het zou moeten bijdragen op basis van het BNI; het tegenovergestelde geldt voor de afdracht op basis van CCCTB. Per saldo leiden de voorgestelde eigen middelen tot lagere Nederlandse afdrachten. Figuur 2 kan op basis van de gevolgen voor de afdrachten tevens worden gezien als een eerste inzicht in het krachtenveld voor de voorgestelde nieuwe eigen middelen.

Figuur 2 Nieuwe eigen middelen (% BNI lidstaat)

Bron: Europese Commissie

3. Afschaffen kortingen

Met de uittreding van het Verenigd Koninkrijk vervalt ook de permanente Britse korting. De Europese Commissie grijpt dit moment aan om ook de overige – tijdelijke – kortingen te beëindigen. Het gaat om de lumpsum kortingen op de BNI-afdracht (voor Denemarken, Nederland, Zweden), de verlaagde BTW-afdracht (Duitsland, Nederland, Zweden) en de verlaagde bijdrage aan de Britse korting (Duitsland, Nederland, Oostenrijk, Zweden). De Europese Commissie stelt voor om deze kortingen over de jaren 2021–2025 in gelijke stappen geheel af te bouwen – zie tabel 1.10

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|---|---|---|---|---|---|---|---|---|

|

Afbouwen korting |

1,5 |

1,3 |

1,0 |

0,8 |

0,5 |

0,3 |

0,0 |

0,0 |

4. Verhogen van het plafond voor eigen middelen

In het EMB is ook het plafond voor de eigen middelen vastgelegd. Dit plafond wordt vastgelegd in percentage van het Europese BNI en indiceert het maximale financiële beroep dat de Europese Commissie mag doen op de lidstaten.11 De Europese Commissie stelt voor om dit plafond te verhogen van 1,20% van het Europees BNI naar 1,29%. Als redenen noemt de Europese Commissie de omvang van het volgende MFK, het binnen de plafonds plaatsen van het Europees Ontwikkelingsfonds en de toename van innovatieve financiële instrumenten (bijvoorbeeld leningen, waarvan enkele worden gegarandeerd door de Europese begroting en de voorgestelde stabilisatiefunctie).

5. Beleidsinkomsten automatisch toevoegen aan de begroting

De Europese Commissie stelt het principe voor om inkomsten die voortkomen uit het implementeren van Europees beleid direct te laten toekomen aan de financiering van de Europese uitgaven. Dit betekent dat voor deze inkomsten de BNI-afdrachten (sluitpost) niet verlaagd worden, zoals dat onder het huidige EMB het geval is. Met deze inkomsten kan de Europese Commissie nieuw beleid financieren. Een voorbeeld is de bijdrage voor een visum voor het Schengengebied (ETIAS).

De Nederlandse appreciatie van de voorstellen

De Nederlandse inzet ten aanzien van het voorstel voor het nieuwe EMB is opgenomen in de eerder benoemde kabinetsappreciatie van begin juni van dit jaar. Onderstaande toelichting is een nadere uitwerking van deze appreciatie. Bovendien zijn delen van onderstaande toelichting reeds opgenomen in beantwoording van de schriftelijke vragen van de vaste commissie van Europese Zaken van september van dit jaar.

Nederland is van mening dat de financiering van de Europese uitgaven simpel, transparant en rechtvaardig moet zijn. Bovendien moeten de nationale bevoegdheden op het gebied van belastingen gewaarborgd blijven en een stijging van de lastendruk voor burgers en bedrijven worden vermeden. Nederland toetst de voorstellen van de Europese Commissie aan de hand van deze criteria.

1. Modernisering van het EMB

De BNI-afdracht is simpel en transparant en leidt bovendien tot een rechtvaardige verdeling van bruto lasten. Net als de Europese Commissie waakt Nederland voor toenemende volatiliteit in de jaarlijkse omvang van het BNI, omdat dit resulteert in toenemende volatiliteit in de raming van de nationale afdrachten. Omdat het BNI uit verschillende componenten bestaat en de omvang van de hele economie weergeeft, acht Nederland de kans op grotere volatiliteit in de BNI-afdracht kleiner dan in een afdracht gebaseerd op bijvoorbeeld één enkele component (onderdeel van de economie) – zie hiertoe ook onderstaande toelichting bij de appreciatie van de nieuwe eigen middelen. Nederland pleit daarom voor behoud van de BNI-afdracht, ook als sluitpost van de financiering.

De berekening van de huidige BTW-grondslag is erg complex en moeilijk uitlegbaar. De voorgestelde vereenvoudiging van de BTW-grondslag leidt weliswaar tot een simpelere berekening, maar bevoordeelt lidstaten met relatief veel derogaties (verlaagde BTW-tarieven) op het standaard BTW-tarief. De voorgestelde vereenvoudiging leidt naar Nederlandse mening zodoende niet tot rechtvaardige en transparante afdrachten. Nederland pleit daarom voor het afschaffen van de BTW-grondslag.

Nederland steunt het behoud van de invoerrechten als financiering van de Europese uitgaven. Als gevolg van de uittreding van het Verenigd Koninkrijk zullen de kosten voor de inning van de invoerrechten waarschijnlijk toenemen. De door de Europese Commissie voorgestelde verlaging van de vergoeding voor de inningskosten staat haaks op deze ontwikkeling en kan niet worden gezien als een maatregel om de financiering van de Europese uitgaven te moderniseren. Nederland pleit daarom voor behoud van de omvang van de vergoeding voor de inningskosten.

2. Nieuwe eigen middelen

Allereerst het nieuwe eigen middel op basis van CCCTB. De onderhandelingen over de introductie van CCCTB lopen reeds enige tijd en zijn nog niet afgerond. Nederland steunt de introductie van CCCTB niet in deze onderhandelingen. Daarnaast hebben zowel de Eerste als Tweede Kamer een zogenoemde gele kaart getrokken. Nederland steunt daarom evenmin een afdracht op basis van CCCTB onder het volgende MFK.

Ten tweede de nieuwe eigen middelen op basis van ETS en niet-gerecycled plastic verpakkingsafval. De Europese Commissie geeft deze nieuwe eigen middelen vorm als nationale afdrachten op basis van nieuwe grondslagen. Hiermee introduceert de Europese Commissie geen Europese belasting, direct te innen door de Europese Commissie. De fiscale soevereiniteit of bevoegdheid van nationale overheden blijft behouden. De voorgestelde eigen middelen sluiten bovendien aan bij de klimaatdoelstellingen van het kabinet. Als laatste kan het voorgestelde eigen middel op basis van niet-gerecycled plastic verpakkingsafval een financiële prikkel vormen voor de lidstaten, die mogelijk leidt tot aanscherping van het eigen beleid voor de recycling van kunststoffen. De omvang van de milieueffecten is moeilijk in te schatten, maar Nederland is wel positief over deze benadering.

De meerjarige omvang van deze nieuwe eigen middelen kan evenwel behoorlijk variëren. Zo verwacht de Europese Commissie een afname van niet-gerecycled plastic verpakkingsafval als gevolg van toenemende recycling. Daarnaast benadrukt de Europese Commissie de volatiliteit van de meerjarige ETS-opbrengsten, als gevolg van het wisselende volume van geveilde rechten en de volatiliteit van de marktprijs van deze rechten. De nationale afdrachten op basis van deze nieuwe eigen middelen kunnen daardoor ook variëren; dit komt de stabiliteit en uitlegbaarheid van de raming van de afdrachten niet ten goede.

Als laatste bestaat het systeem van eigen middelen reeds uit verschillende afzonderlijke grondslagen, die ieder apart begroot en verantwoord worden. Het toevoegen van nieuwe eigen middelen aan een reeds complex systeem, komt de transparantie en uitlegbaar evenmin ten goede. Om deze redenen is Nederland terughoudend over deze voorstellen

3. Afschaffen kortingen

Nederland pleit al jaren voor een rechtvaardige verdeling van afdrachten over de lidstaten. Zo is Nederland van mening dat de sterkste schouders de zwaarste lasten mogen dragen, maar ook dat vergelijkbare welvaart moet leiden tot vergelijkbare lasten. Dit is naar Nederlandse mening rechtvaardig. Nederland zet in op een MFK en een EMB, die gezamenlijk leiden tot een rechtvaardige verdeling van lasten. Een correctie op de afdrachten kan daarvoor een noodzakelijk instrument zijn. Deze correctie kan worden vormgegeven door middel van een lumpsum korting op de jaarlijkse afdrachten, dat is het meest transparant en uitlegbaar. Nederland steunt de redenering van de Europese Commissie voor het afschaffen van de huidige kortingen niet: het wegvallen van de Britse korting biedt immers geen oplossing voor een onrechtvaardige verdeling van de lasten. Bovendien leiden de voorstellen voor het MFK en het EMB tot een verdeling van lasten die naar Nederlandse mening een aanzienlijke correctie rechtvaardigt.

4. Verhogen van het plafond voor eigen middelen

De budgettaire ruimte tussen het uitgavenplafond (vastgelegd in het MFK) en het plafond voor eigen middelen (vastgelegd in het EMB) biedt de Europese Commissie additionele financiële armslag, vereist voor het garanderen van uitstaande leningen (bijvoorbeeld uit hoofde van de balance of payments en het European Financial Stability Mechanism) of inzetbaar voor bijvoorbeeld het opvangen van aanzienlijke economische crises. De omvang van het plafond voor eigen middelen is een optelling van het uitgavenplafond en de benodigde additionele budgettaire marge.

De door Europese Commissie voorgestelde verhoging van het plafond voor eigen middelen stoelt op de verhoging van het uitgavenplafond van het MFK. Nederland is van mening dat het uitgavenplafond van het MFK significant verlaagd moet. Nederland pleit zodoende eveneens voor een significante verlaging van het plafond voor eigen middelen, in lijn met de verlaging van het uitgavenplafond, ten opzichte van het voorstel van de Europese Commissie.

5. Beleidsinkomsten automatisch toevoegen aan de begroting

Nederland is traditioneel voorstander van een transparante begroting en een transparant begrotingsproces. Dit vereist eenduidige financiële spelregels. Naar Nederlandse mening kunnen alleen inkomsten die als eigen middel zijn bestempeld, automatisch worden toegevoegd aan de financiering van de Europese uitgaven. Beleidsmatige inkomsten zijn geen eigen middelen. Deze inkomsten mogen naar Nederlandse inzet niet automatisch ingezet worden voor de financiering van nieuwe Europese uitgaven. Niet alleen doorkruist automatische inzet van deze inkomsten een integrale besluitvorming over Europese inkomsten en uitgaven, ook bestaat het risico dat incidentele meevallers worden ingezet voor de financiering van structurele uitgaven. Dit is naar Nederlandse mening onwenselijk.

Gevolgen voor de Nederlandse afdrachten

In deze paragraaf worden de afzonderlijke budgettaire effecten van het voorstel voor het volgende EMB samengevoegd. Hierbij wordt opgemerkt dat in beantwoording op de schriftelijke vragen uit september reeds afzonderlijke effecten zijn toegelicht. Onderstaande cijfers kunnen afwijken van de cijfers die in die antwoorden zijn opgenomen: onderstaande cijfers beschrijven de per saldo effecten voor de Nederlandse afdrachten, waarbij ook de gevolgen voor de BNI-afdracht zijn meegenomen.12 Eerdere antwoorden bevatten de bruto effecten. Voorts wordt opgemerkt dat onderstaande budgettaire effecten zijn gebaseerd op ramingen en aannames, waardoor deze effecten niet meer dan een indicatie geven.

|

Gem. 2021–2027 |

|

|---|---|

|

Verlaging vergoeding inningskosten |

0,2 |

|

Introductie nieuwe eigen middelen |

– 0,1 |

|

Vereenvoudiging BTW-grondslag |

– 0,1 |

|

Afbouwen kortingen |

0,9 |

|

Totaal |

0,9 |

Vanwege het gelijkmatig afbouwen van de bestaande kortingen onder het volgende MFK is de budgettaire tegenvaller in 2021 kleiner dan het in tabel 2 opgenomen effect; structureel is het budgettaire effect groter.

Onderhandelingsproces

De Raad onderhandelt over het voorstel voor het volgend EMB in de Raad economische en Financiële Zaken (Ecofin). De technische voorbereidingen vinden plaats in de raadswerkgroep over de eigen middelen. De Ecofin heeft nog niet over het voorstel voor het EMB gesproken.

Politiek gevoelige artikelen in het voorstel voor het EMB worden tussen blokhaken geplaatst; de onderhandelingen over deze artikelen worden samengevoegd met de onderhandelingen over het MFK in de Raad Algemene Zaken en in de Europese Raad. De technische MFK-voorbereidingen vinden plaats in de tijdelijke raadswerkgroep voor het MFK.

Alle in deze brief beschreven voorstellen voor het volgende EMB zijn tussen blokhaken geplaatst en worden betrokken bij de MFK-onderhandelingen.

Na de presentatie van de Commissievoorstellen in mei en juni van dit jaar hebben de lidstaten de gelegenheid gekregen om alle technische onduidelijkheden en vragen aan de Europese Commissie voor te leggen. Sinds september van dit jaar zijn de feitelijke onderhandelingen van start gegaan. De politiekgevoelige onderwerpen worden op dit moment samengevoegd in één onderhandelingsdocument – de negotiating box. Naar verwachting starten de onderhandelingen op basis van deze negotiating box begin volgend jaar.

Overig

Met de beschrijving van de Commissievoorstellen en de Nederlandse appreciatie daarvan is grotendeels antwoord gegeven op de eerder benoemde aanvullende schriftelijke vragen. Een aantal vragen vereist aparte beantwoording, die hieronder wordt gegeven.

Zo wordt gevraagd naar het ontbreken van een impactanalyse bij de introductie van een eigen middel op basis van niet-gerecycled plastic verpakkingsmateriaal en het streven naar better law-making. De Europese Commissie presenteerde bij de voorstellen voor het EMB een zogenoemd staff working document. In dit document licht de Europese Commissie de gepresenteerde voorstellen toe. In dit document zet de Europese Commissie ook de alternatieve mogelijkheden uiteen en beargumenteert de keuze voor de voorgestelde vormgeving. Het staff working document is terug te vinden op de website van de Europese Commissie.13 De Europese Commissie presenteerde de bevindingen in dit document tegelijk met en in het licht van de algemene evaluatie van het functioneren van het huidige MFK. Deze evaluatie – de spending review – is op dezelfde website terug te vinden.

Als laatste wordt gevraagd naar een BNC-fiche voor het voorstel voor het nieuwe EMB. De Kabinetsappreciatie van begin juni vervangt de BNC-fiches voor het MFK- en het EMB-voorstel. De beschrijvingen in deze brief geven een nadere duiding bij deze kabinetsappreciatie.

De Minister van Financiën, W.B. Hoekstra

Aangeboden door de Minister van Buitenlandse Zaken de Minister van Financiën; Tweede Kamer, vergaderjaar 2017–2018, 21 501-20, nr. 1349.

Aangeboden door de Minister van Buitenlandse Zaken, mede namens de Minister van Financiën; https://www.rijksoverheid.nl/documenten/kamerstukken/2018/09/14/beantwoording-kamervragen-over-het-integrale-voorstellenpakket-eu-meerjarig-financieel-kader-2021-27.

De omvang van de uitgavenzijde van de Europese begroting bepaalt de omvang van de nationale afdrachten. De BNI-afdracht is hiervoor de sluitpost. De omvang van de totale BNI-afdracht is zodoende niet alleen afhankelijk van de omvang van Europese uitgaven, maar ook van de omvang van de andere inkomsten/ eigen middelen.

De opbrengsten worden gecorrigeerd voor de rechten die specifiek zijn toegewezen aan de minder welvarende lidstaten en voor de bijdragen aan het Moderniseringsfonds.

Ook de verrekening met de BNI-afdracht is meegenomen in figuur 2. Immers, hogere afdrachten op basis van nieuwe eigen middelen leiden bij een gelijkblijvende begroting tot lagere BNI-afdrachten (sluitpost).

De cijfers in tabel 1 zijn afkomstig van de Europese Commissie en betreffen bruto bedragen, waarin de verrekening met de BNI-afdracht (sluitpost) niet is meegenomen.

De raming van de Nederlandse afdrachten is gebaseerd op het uitgavenplafond in het MFK. Het EMB-plafond maximeert weliswaar de omvang van het financiële beroep van de Europese Commissie op de lidstaten – en daarmee de omvang van de nationale afdrachten – maar speelt in de raming en verantwoording van de jaarlijkse afdrachten geen rol.

Ter illustratie: de verlaging van de vergoeding voor de inningskosten zorgt voor hogere douane-inkomsten. Bij gelijkblijvende begroting kan de BNI-afdracht – sluitpost – met hetzelfde bedrag worden verlaagd. Ditzelfde geldt voor de introductie van een nieuwe eigen middel. De verlaging van de BNI-afdracht wordt meegenomen bij de beschrijving van het budgettaire effect op de Nederlandse afdrachten; dit effect wordt uitgezonderd bij beschrijving van de budgettaire effecten op de Europese begroting.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34998-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.